Министерство образования и науки РТ

ГАОУ СПО «Бугульминский машиностроительный техникум»

Курсовая работа

Анализ платёжеспособности организации

Выполнила студентка

Кривошеина К.Г.

Содержание

Введение

1. Теоретические аспекты анализа платежеспособности предприятия

1.1 Понятие платежеспособности предприятия

1.2 Методика расчета показателей платежеспособности

1.3Роль, значение, задачи и источники анализа платежеспособности предприятия

2. Анализ финансового состояния предприятия ООО «ТехноКрат»

2.1 Характеристика предприятия

2.2 Анализ финансового состояния предприятия по данным баланса

2.3 Анализ финансовой устойчивости

3. Пути и рекомендации финансового оздоровления ООО «ТехноКрат»

3.1 Пути финансового оздоровления ООО «ТехноКрат»

3.2 Рекомендации по повышению платежеспособности ООО «ТехноКрат»

4. Заключение

5. Список литературы

6. Приложение

Введение

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы.

Важная роль в реализации этих задач отводится анализу платежеспособности и кредитоспособности предприятия. Он позволяет изучить и оценить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели платежеспособности предприятия, установить методику рейтинговой оценки заемщиков и степени риска банков.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Если платежеспособность – это внешнее проявление финансового состояния, то финансовая устойчивость – внутренняя сторона, отражающая сбалансированность денежных потоков, доходов и расходов, средств и источников их формирования.

Реклама

Устойчивое финансовое состояние, положительно влияет на объемы основной деятельности. Поэтому финансовая деятельность должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнения расчетной дисциплины, достижение достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Целью данной работы является теоретическое изучение методики выполнения анализа платёжеспособности и практическое выполнение анализа платежеспособности конкретного предприятия, позволяющего решать стоящие перед предприятием задачи и уверенно строить свое будущее. В процессе выполнения работы решаются следующие задачи:

- изучение методики выполнения анализа платёжеспособности;

- на основе финансового анализа диагностируется экономическое состояние предприятия, в т.ч. показатели платежеспособности

- разрабатываются конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

Задачи анализа ликвидности и платёжеспособности крайне актуальны для предприятия, в связи с необходимостью оценивать свою кредитоспособность и платёжеспособность.

финансовый анализ платежеспособность

1. Теоретические аспекты анализа платёжеспособности предприятия

1.1 Понятие платежеспособности предприятия

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Платежеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платежеспособность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Главная цель анализа платежеспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности.

Реклама

Анализом платежеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. С целью изучению эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний. Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, прогнозирования и контроля. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа платежеспособности предприятия служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам. Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату. При анализе платежеспособности, кроме количественных показателей, следует изучить качественные характеристики, не имеющие количественного изменения, которые могут, охарактеризованы, как зависящие от финансовой гибкости предприятия.

Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долг из различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях.

Всякое предприятие, осуществляющее коммерческую деятельность, вступает в отношения с налоговыми органами, банками, другими предприятиями (поставщиками и потребителями) и т.д. В процессе этих отношений у предприятия возникаютобязательства, которые могут привести к тому, что предприятие станетдолжником и будет обязано в некоторый срок совершить в пользу другого лица определенные действия, а именно: произвести платеж, поставить товар, исполнить услугу и т.д.

Кредитор имеет право требовать от должника исполнения обязательств, а также возмещения убытков, причиненных неисполнением или ненадлежащим исполнением обязательств.

Обязательства предприятия, возникающие в ходе его финансово-хозяйственной деятельности, имеют определенные сроки исполнения.

Нарушение сроков исполнения обязательств ведет к возникновению у контрагентов рисков. Чем больше рисков создает предприятие контрагентам, чем чаще и длительнее оно задерживает исполнение обязательств, тем ненадежнее оно выглядит в глазах партнеров, контрагентов, собственных работников и т.д. Такое предприятие обретает репутацию ненадежного партнера, недобросовестного плательщика, налогоплательщика, работодателя и т.д. Ненадежное исполнение обязательств свидетельствует о: - необязательности как о стиле взаимодействия с партнерами, если предприятие располагает ресурсами, достаточными для выполнения имеющихся обязательств; - дефиците или кризисе возможностей для исполнения обязательств. Необязательность как стиль взаимодействия влечет за собой, как правило, отказ партнеров от взаимодействия, штрафы и иные санкции, предусмотренные законодательством и договорами, но, в конечном счете, партнеры или кредиторы сохраняют шанс на погашение обязательств без особого ущерба. Когда предприятие испытывает дефицит или кризис возможностей для исполнения имеющихся обязательств, возникает вопрос, способно ли оно в полной мере, т.е. без ущерба, удовлетворить кредиторов. И здесь не принципиально, способно ли оно удовлетворить одних кредиторов в ущерб другим. Важно, способно ли предприятие удовлетворить без ущерба всех кредиторов в надлежащие сроки, платежеспособно ли оно? Предприятие, которое из режима своевременного исполнения обязательств переходит в кризисную зону ненадежного исполнения, исполнения со сбоями и срывами, вплоть до безнадежного состояния, становится как партнер неплатежеспособный, или несостоятельным, наносящим ущерб своим кредиторам. Очевидно, что неплатежеспособность есть некая переменная характеристика, которая может иметь разные градации - от эпизодической до устойчивой и хронической неплатежеспособности.

Устойчивая и хроническая неплатежеспособность предприятия с финансовой точки зрения означает, что такое предприятие:

- поглощает (с задержкой или безнадежно) ресурсы или средства кредиторов: их товары, деньги и услуги. Это средства банков, других предприятий, собственных работников, акционеров и т.д.;

- формирует недоимки по налогам и иным обязательным платежам, что блокирует из-за дефицита средств в полной мере исполнение бюджета, выплату пенсий и т.д.

Иными словами, неплатежеспособное предприятие является носителем финансового ущерба кредиторам, оказывает на них депрессирующее влияние путем изъятия их ресурсов. Как правило, несущие ущерб кредиторы пытаются теми или иными методами, в том числе судебными, истребовать исполнение отдельных обязательств, действуя разрозненно, и независимо друг от друга. Обычно успехи одних кредиторов становятся известны другим, которые также выставляют свои требования. Рано или поздно кредиторы вынуждены прийти к согласованным совместным действиям.

В конечном счете, неплатежеспособное предприятие ставит своих кредиторов (и государство в том числе) перед выбором:

- или дать предприятию некий контролируемый шанс на преодоление внутреннего финансового кризиса, на финансовое оздоровление, что может быть реализовано в рамках некоторого ограниченного во времени (временного) соглашения;

- или выставить требования о ликвидации данного предприятия и продажи его имущества, чтобы за счет этого удовлетворить полностью или хотя бы частично требования кредиторов.

Однако здесь выбор стоит не только перед кредиторами. Сам должник, оценивая собственное кризисное состояние и свою неспособность к расчету по обязательствам, может поставить вопрос о диалоге с кредиторами или о собственной ликвидации как предприятия. Цивилизованная процедура ликвидации должника, продажи его имущества и расчета с кредиторами называетсябанкротством предприятия. Рассматривая дело о банкротстве, суд может и не объявлять предприятие банкротом, а пойти по пути попыток финансового оздоровления предприятия.

В настоящее время большинство предприятий находятся в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными. Внешним признаком несостоятельности предприятия является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения. Основная цель проведения предварительного анализа финансового состояния предприятия – обоснование решения о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным в соответствии с системой критериев, утвержденных законодательством. Анализ и оценка структуры баланса предприятия проводится на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами. Основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатежеспособным является одно из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

1.2 Методичка расчета показателей платежеспособности

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая платежеспособность (или неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов долгосрочными источниками. Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия (коэффициент ликвидности):

. (1.1) . (1.1)

Данный коэффициент показывает, в какой степени предприятия способно погасить свои текущие обязательства за счет оборотных средств. Нижним пределом коэффициента покрытия можно считать 1.0.

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле:

(1.2) (1.2)

Нормальное ограничение  , распространенное в экономической литературе, означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней (1 : 0,2). , распространенное в экономической литературе, означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней (1 : 0,2).

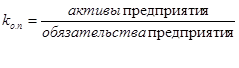

Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами.Коэффициент общей платежеспособности рассчитывается по формуле:

(1.3) (1.3)

Естественным является следующее ограничение для коэффициента:

Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

Сами по себе эти коэффициенты не несут серьезной смысловой нагрузки, однако, взятые за ряд временных интервалов, они достаточно полно характеризуют работу предприятия.

Основанием для признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным является выполнения одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода - не менее 0.1.

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент текущей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

(1.4) (1.4)

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня текущей ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости:

Он определяется как отношение разности между объемами источников собственных средств (реальный собственный капитал) и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов.

В зависимости от полученных конкретных значений kт.л.

и kоб

.

анализ и оценка структуры баланса развиваются по двум направлениям:

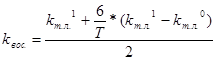

а) в случае, если хотя бы один из этих коэффициентов меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности за 6 месяцев по следующей форме:

(1.5) (1.5)

где: kт.л.

1

- фактическое значение коэффициента текущей ликвидности

(kт.л

.

) в конце отчетного периода;

kт.л.

0

- фактическое значение коэффициента текущей ликвидности

(kт.л

) - начале отчетного периода ;

6 - период восстановления платежеспособности в месяцах ;

Т - отчетный период в месяцах (12 месяцев);

Если коэффициент восстановления платежеспособности примет значение более 1.0, это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент окажется меньше 1.0 , то у предприятия нет реальной возможности восстановить свою платежеспособность.

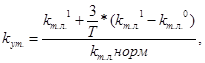

б) Если kт.л.

и kоб

.

больше соответствующих предельных значений или равны им, следует рассчитать коэффициент утраты платежеспособности за 3 месяца:

(1.6) (1.6)

где: 3 - период утраты платежеспособности;

Т - отчетный период (12 месяцев);

kт.л

. норм - нормативное значение коэффициента текущей ликвидности (kт.л.

), равное 2 .

Если коэффициент утраты платежеспособности kут.

примет значение больше 1 , то у предприятия имеется реальная возможность не утратить свою платежеспособность. Таким образом, платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Методика расчета показателей платежеспособности содержит формулы этих показателей и их нормативные значения, а также пояснения каждого показателя. Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов отражает коэффициент покрытия (коэффициент ликвидности). Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности. Коэффициент общей платежеспособности предприятия показывает способность покрыть все обязательства предприятия всеми активами.

Анализ и оценка структуры баланса производится на основании определения коэффициентов текущей ликвидности и обеспеченности собственными средствами. Коэффициент текущей ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Если последние два коэффициента меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности. Он свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если коэффициент восстановления окажется меньше нормативного, необходимо рассчитать коэффициент утраты платежеспособности.

1.3 Роль, значение, задачи, и источники анализа платежеспособности предприятия

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Главная цель анализа платежеспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности.

При этом необходимо решать следующие задачи:

1.На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности предприятия.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов.

3.Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Анализом платежеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы c целью изучению эффективности использования ресурсов. Банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с эти анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, прогнозирования и контроля. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа платежеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма №1),отчет о прибылях и убытках (форма №2). Отчет о движении капитала (форма №3)и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

2. Анализ финансового состояния предприятия ООО «ТехноКрат»

2.1 Характеристика предприятия

Общество с ограниченной ответственностью «ТехноКрат», образовано в соответствии с учредительным договором, заключенным 14 мая 2001 года. Сокращенное наименование: ООО «ТехноКрат». Среднесписочная численность – 52 человека.

Местонахождение Общества: 423430, Республика Татарстан, г.Альметьевск, Альметьевский район, ул. Сулеймановой, д. 10

Основной целью Общества является удовлетворение общественных потребностей в его продукции, работах, услугах и извлечение прибыли. Общество вправе осуществлять виды деятельности согласно Устава ООО, не запрещенные законом, в том числе:

оптово–розничная торговля, в том числе торговля путем открытия сети магазинов;

бытовые услуги населению и юридическим лицам

торгово-закупочная деятельность;

оказание транспортных услуг населению и юридическим лицам;

производство и реализация, закуп у населения сельхозпродукции и продуктов ее переработки и пр.

Основными видами деятельности ООО «ТехноКрат» являются оптовая и розничная торговля, реализация товаров и оказание транспортных услуг по доставке продукции населению и юридическим лицам.

Таблица 2. Показатели финансово-хозяйственной деятельности.

| п/п |

Показатели |

2007г. |

2008г. |

в % к 2007 г. |

2009 г. |

в % к 2007 г. |

| 1 |

Выручка |

108936 |

206659 |

189,7 |

596588 |

547,6 |

| 2 |

Себестоимость |

105759 |

203026 |

192,0 |

586688 |

554,7 |

| 3 |

Финансовый результат (чистая прибыль) |

1278 |

901 |

70,5 |

3033 |

237,3 |

| 4 |

Стоимость основных средств |

0 |

0 |

0,0 |

0 |

0,0 |

| 5 |

Численность персонала |

50 |

52 |

104,0 |

52 |

104,0 |

| 6 |

Фонд оплаты труда |

4825 |

5356 |

111,0 |

7525 |

156,0 |

| 7 |

Общая стоимость имущества |

25365 |

58213 |

229,5 |

72833 |

287,1 |

| 8 |

Собственный капитал (Уставный фонд) |

30 |

30 |

100,0 |

30 |

100,0 |

| 9 |

Заемный капитал |

0 |

0 |

284 |

| 10 |

Дебиторская задолженность |

3513 |

6329 |

180,2 |

14744 |

419,7 |

| 11 |

Кредиторская задолженность |

23638 |

55584 |

235,1 |

66887 |

283,0 |

2.2 Анализ финансового состояния предприятия по данным баланса

Общая оценка финансового состояния предприятия осуществляется на основе

бухгалтерского баланса (формы № 1), Отчета о прибылях и убытках (форма № 2) и данных статистической отчетности.

Рассмотрим основные показатели финансово-хозяйственной деятельности предприятия за 3 года, в тыс. руб.

На основе данных занесенных в таблицу мы видим, что выручка предприятия имеет положительную тенденцию к увеличению, и с 2007г. по 2009г. она увеличилась на 48765тыс. руб. или 5,4 раза. Себестоимость также возросла на 480929 тыс. руб. или в 5,5 раза. Т.е. мы видим пропорциональный рост выручки и себестоимости. Доля себестоимости не уменьшилась, но в результате увеличения объемов продаж финансовый результат в абсолютных показателях увеличился в 2009г. по сравнению с 2007г. на 1755 тыс. руб., или на 137%. Рост прибыли стал итогом расширения ассортимента продукции, увеличения доли более рентабельной продукции. Также за это время компания расширилась, появились филиалы в других городах, что привело к расширению рынка сбыта. Основные средства у предприятии отсутствуют. Численность персонала за три года практически не изменилась, а вот фонд оплаты труда возрос на 2700 тыс. руб., или на 156 %. Общая стоимость имущества возросла : в 2008г. увеличение произошло на 129,5 % или в абсолютных показателях на 32848 тыс. руб. по сравнению с 2007г. К концу 2009г. стоимость имущества составила 72833 тыс. руб., т.е. увеличилась по сравнению с 2007г.в 2,8 раза. Это произошло главным образом за счет увеличения доли товаров для перепродажи в связи с возрастанием товарооборота.

Негативным моментом является рост дебиторской задолженности на 11231 тыс. руб. или 319,7%; кредиторской задолженности 43249 тыс. руб. или 183%. Чтобы сделать правильные выводы о причинах изменения активов и пассивов предприятия, необходимо провести детальный анализ разделов и отдельных статей баланса с привлечением данных формы №5, главной книги аналитического учёта. Для наиболее полного и детального изучения и анализа финансового состояния ООО «ТехноКрат» на основе бухгалтерского баланса составим сравнительный аналитический баланс на начало и конец 2009г.

Сравнительный аналитический баланс ООО «ТехноКрат» в тыс. руб.

| Наименование статей |

Абсолютные величины |

Относительные величины |

Изменения |

| на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в структуре

7= 5-4

|

в % к величине на начало года

6/2*100%

|

в % к изменению итога баланса |

| АКТИВ |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| I.ВНЕОБОРОТНЫЕ АКТИВЫ |

| II ОБОРОТНЫЕ АКТИВЫ |

| Запасы, в том числе: |

43271 |

48322 |

74,33 |

66,35 |

5051 |

-7,99 |

11,67 |

34,55 |

| - сырье, материалы и др.аналог.ценности |

7 |

14 |

0,01 |

0,02 |

7 |

0,01 |

100,00 |

0,05 |

| - готовая продукция и товары для перепродажи |

43260 |

48292 |

74,31 |

66,31 |

5032 |

-8,01 |

11,63 |

34,42 |

| - расходы будущих периодов |

4 |

16 |

0,01 |

0,02 |

12 |

0,02 |

300,00 |

0,08 |

| НДС по приобретенным ценностям |

8425 |

9759 |

14,47 |

13,40 |

1334 |

-1,07 |

15,83 |

9,12 |

| Дебиторская задол-ть (ожидаются в течение 12 мес. после отчетной даты) |

6329 |

14744 |

10,87 |

20,24 |

8415 |

9,37 |

132,96 |

57,56 |

| Денежные средства |

188 |

8 |

0,32 |

0,01 |

-180 |

-0,31 |

-95,74 |

-1,23 |

| Итого по разделу II |

58213 |

72833 |

100,00 |

100,00 |

14620 |

0,00 |

25,11 |

100,00 |

| БАЛАНС(стр190+290) |

58213 |

72833 |

100 |

100,00 |

14620 |

0 |

25,11 |

100,00 |

| ПАССИВ |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставной капитал |

30 |

30 |

0,05 |

0,04 |

0 |

-0,01 |

0,00 |

0 |

| Нераспределенная прибыль (непокрытый убыток) |

2599 |

5632 |

4,46 |

7,73 |

3033 |

3,27 |

116,70 |

20,75 |

| Итого по разделу III |

2629 |

5662 |

4,52 |

7,77 |

3033 |

3,26 |

115,37 |

20,75 |

Рассматривая данную таблицу можно сказать следующее, что на конец отчетного года активы выросли на 14 620 тыс. рублей. Средства в активах были размещены следующим образом: внеоборотные активы у предприятия отсутствовали, а вот в оборотные активы были направлены все финансовые ресурсы.

Сырье и материалы на предприятии имеются, но очень мало, и на 2008г. составляли 0,01%, в дальнейшем при изменении структуры увеличились до 0,02%. Так же есть и расходы будущих периодов, но при рассмотрении структуры предприятия влияния не имеют.

Предприятие занимается в основном торгово-закупочной деятельностью, и большая часть ее приходиться на готовую продукцию для перепродажи. Так в 2009г. готовая продукция увеличилась на 5 032 тыс. руб. или на 11,63% и составила на конец года 48 292 тыс. рублей.

Налог на добавленную стоимость с 2008г. по 2009г. вырос с 8425 тыс. руб. до 9759 тыс. рублей. Увеличение произошло на 1334тыс. руб., или на 15,83%.

Таблица 2. Бухгалтерский баланс.

| IV.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

0 |

| V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

284 |

0,00 |

0,39 |

284 |

0,39 |

0,00 |

1,943 |

| Кредиторская задолж- ность, в том числе: |

55584 |

66887 |

95,48 |

91,84 |

11303 |

-3,65 |

20,33 |

77,31 |

| - поставщики и подрядчики |

55415 |

66328 |

95,19 |

91,07 |

10913 |

-4,12 |

19,69 |

74,64 |

| - задолженность перед персоналом организации |

53 |

104 |

0,09 |

0,14 |

51 |

0,05 |

96,23 |

0,349 |

| - задолженность перед госуд. Внебюдж.фондами |

24 |

0,00 |

0,03 |

24 |

0,03 |

0,00 |

0,164 |

| - задолженность по налогам и сборам |

4 |

319 |

0,01 |

0,44 |

315 |

0,43 |

7875,0 |

2,155 |

| - прочие кредиторы |

112 |

112 |

0,19 |

0,15 |

0 |

-0,04 |

0,00 |

0 |

| Итого по разделу V |

55584 |

67171 |

95,48 |

92,23 |

11587 |

-3,26 |

20,85 |

79,25 |

| БАЛАНС (сумма строк 490+590+690) |

58213 |

72833 |

100,00 |

100,00 |

14620 |

0,00 |

25,11 |

100 |

Дебиторская задолженность, большую часть которой составляют покупатели и заказчики, изменилась за год на 132,96%, и ее прирост составил 8 415 тыс. рублей. И так к концу 2009г. дебиторская задолженность покупателей и заказчиков составила 14 691 тыс. рублей. Это произошло в связи с увеличением клиентской базы и открытия нескольких филиалов в городах Башкортостана.

Денежные средства предприятия на начало анализируемого периода составляли 188 тыс. руб., а в 2009г. происходит снижение на 95,74%, или на 180 тыс. рублей и в конце года денежные средства составляют всего 8 тыс. руб.

С 2008г. по 2009г. происходит рост финансовых ресурсов на 14 620 тыс. руб., или на 25,11%. В большей степени это происходит из-за роста кредиторской задолженности. На конец 2009г. все ресурсы предприятия составляют 72 833 тыс. рублей.

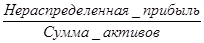

Рассматривая отдельные статьи баланса, видим, что увеличились собственные финансовые ресурсы с 2 629 тыс. руб. до 5 662 тыс. руб., или на 115,37%, что составляет 3 033 тыс. рублей. Стоит заметить, что увеличение происходило лишь за счет нераспределенной прибыли, так как добавочный и резервный капиталы у этого предприятия отсутствуют, а в уставном капитале никаких изменений не происходило.

Рассмотрим заемные финансовые ресурсы предприятия. У предприятия долгосрочные обязательства отсутствуют. Краткосрочные финансовые обязательства в 2009г. увеличились с 55 584 тыс. руб. до 67 171 тыс. рублей, прирост составил 20,85%. Рост вызван тем, что у предприятия увеличился товарооборот, увеличился рынок сбыта, соответственно и кредиторская задолженность возросла.

Как видим предприятие ООО «ТехноКрат» в 2009г. прибегает к использованию кредита в размере в 284 тыс. рублей.

В составе финансовых ресурсов преобладающую долю занимает кредиторская задолженность. Значительная часть кредиторской задолженности состоит из обязательств перед поставщиками. В 2009г. произошел прирост задолженности на 19,69% или 10 913 тыс. рублей.

В расшифровке статьи краткосрочные обязательства видим, что на конец 2009г. предприятие должно своим поставщикам 66 328 тыс. рублей. Здесь же можно увидеть обязательства перед персоналом предприятия ее состав и динамику. С 2008г. по 2009г. она возросла на 96,23%, или на 51 тыс. рублей. Задолженность по налогам и сборам на начало 2009г. составляла 4 тыс. руб., а на конец периода задолженность выросла до 319 руб., т.е. происходит увеличение почти в 80 раз, что составляет 315 тыс. рублей. В 2009г. возникла задолженность перед государственными внебюджетными фондами в размере 24 тыс. руб. По статье прочие кредиторы в 2009г. ни каких изменений не было.

Из аналитического баланса ООО «ТехноКрат» видно, что большую долю всех активов занимает готовая продукция и товары для перепродажи, которые составили на конец 2008г. – 74,31%, на конец 2009г.-66,31% .

Внеоборотные средства у предприятия отсутствуют, поэтому они ни как не отражаются в структуре активов данного предприятия. Все основные средства предприятия используются арендованные, что позволяет не платить налог на имущество предприятия.

Основную часть в пассиве баланса занимает краткосрочная задолженность перед поставщиками, которая составила на конец 2008г. – 95,19%, и соответственно на конец 2009г. – 91,07%. Как мы видим, привлеченные средства являются основным источником финансовых ресурсов на предприятии.

Рост дебиторской задолженности почти в два раза превышает рост кредиторской задолженности, что можно рассматривать как отток денежных средств из предприятия. Но возможно, увеличение дебиторской задолженности и не является отрицательным фактором. Это происходит за счет того, что товары отпускаются клиентам на реализацию с отсрочкой платежа, что позволяет предприятию привлечь новых покупателей.

Вывод:

1) Валюта баланса в конце отчетного периода увеличилась по сравнению с началом на 14620 тыс. руб., или на 25,11%.

2) Оборотные активы увеличились на 14620 руб., внеоборотные активы отсутствуют.

3) Темп прироста собственного капитала составил 115,37 %, а темп прироста заемного – 20,85 %.

4) Темпы прироста дебиторской задолженности почти в 2 раза опережают темпы прироста кредиторской задолженности.

Но, в целом баланс предприятия можно признать удовлетворительным.

2.3 Анализ финансовой устойчивости

Финансовую устойчивость можно определить с помощью следующих коэффициентов:

1.  . .

Коэффициент финансовой независимости показывает, какую долю занимает собственный капитал во всем капитале предприятия.

К финансовой независимости

на 2008г. =  = 0,05 = 0,05

К финансовой независимости

на 2009г. =  = 0,08 = 0,08

Норматив коэффициента финансовой независимости составляет 0,6. Мы видим, что в нашем случае этот коэффициент очень низок, так как основным источником средств является кредиторская задолженность.

2. Коэффициент текущей задолженности (коэффициент концентрации привлеченных средств). Он является дополнением к коэффициенту финансовой независимости и в сумме они дают 1 (или 100%).

К т. з.

на 2005г. =  = 0,95; К т. з.

на 2006г. = = 0,95; К т. з.

на 2006г. =  = 0,92 = 0,92

Он характеризует долю краткосрочных обязательств в общей сумме средств. Нормативным является значение равным – 0,4, а на данном предприятии оно превышает его в 2,3 раза (0,95/0,4), что очень сильно снижает финансовую устойчивость предприятия.

3. Коэффициент платежеспособности показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных.

. .

К платежеспособности

на 2008г. =  = 4,7% = 4,7%

К платежеспособности

на 2009г. =  = 8,4% = 8,4%

Коэффициент платежеспособности показал, что на 100 руб. заемного капитала приходится в 2008г. – 4,7 руб., в 2006г – 8,4 руб. собственного капитала. Отсюда следует, что на 96,3% в 2008г. предприятие финансировалось за счет заемных средств, в 2009г. показатель снизился до 91,6%.

4. Коэффициент финансового левериджа (риска) – это соотношение заемного и собственного капитала.

К финансового левериджа (риска)

на 2008г. =  = 21,14 = 21,14

К финансового левериджа

(риска)

на 2009г. =  = 11,86 = 11,86

Значение коэффициента финансового левериджа (риска) ООО «ТехноКрат» очень высокое по сравнению с нормативом равным 1, но наметилась тенденция его снижения. За 2008 год его значение снизилось почти вдвое, что можно считать положительным моментом. На предприятиях, где оборачиваемость капитала высокая и доля основного капитала низкая, значение коэффициента финансового рычага может быть значительно выше нормативного. В балансе ООО «ТехноКрат» вообще нет основного капитала и оборачиваемость оборотного капитала достаточно высокая, что позволяет коэффициенту финансового риска быть значительно выше нормативного.

Для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели западных экономистов: Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминативного анализа. Наиболее широкую известность получила модель Альтмана:

Z = 0,717х1

+0,847х2

+3,107х3

+0,42х4

+0,995х5

,

где х1

-  ; ;

х2

-  ; ;

х3

-  ; ;

х4

-  ; ;

х5

-  . .

Константа сравнения - 1,23.

Если значение Z<1,23, то это признак высокой вероятности банкротства,

Z>1,23 – малая вероятность банкротства.

Найдем значение Z-счета на ООО «ТехноКрат»

Х1

= = 0,078; Х2 =

= 0,077; Х3 = = 0,077; Х3 =

= 0,057; = 0,057;

Х4

=  = 0,084; Х5

= = 0,084; Х5

=  = 8,150 = 8,150

Z = 0,717*0,078+0,847*0,077+3,107*0,057+0,42*0,084+0,995*8,150 = 8,44

На нашем предприятии величина Z-счета составляет 8,44, что намного больше 1,23. Следовательно, вероятность банкротства ООО «ТехноКрат» ничтожна.

3. Пути и рекомендации финансового оздоровления ООО «ТехноКрат»

3.1 Пути финансового оздоровления ООО «ТехноКрат»

По результатам анализа должна быть выработана генеральная финансовая стратегия и составлен бизнес-план финансового оздоровления предприятия с целью недопущения банкротства и вывода его из «опасной зоны» путем комплексного использования внутренних и внешних резервов.

К внешним источникам привлечения средств в оборот предприятия относят факторинг, лизинг, привлечение кредитов под прибыльные проекты.

Одним из основных и наиболее радикальных направлений, финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности торговой деятельности и достижению безубыточной работы: повышение качества и конкурентоспособности товаров, снижение их себестоимости, рациональное использование материальных, трудовых и финансовых ресурсов, сокращение непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам изучению и внедрению передового опыта в осуществлении режима экономии, материальному и моральному стимулированию работников в борьбе за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Резервы улучшения финансового состояния предприятия могут быть выявлены с помощью маркетингового анализа по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры товаров. А также следует проработать вариант увеличение доли на существующих рынках сбыта за счет новых и доступных продуктов.В особых случаях необходимо провести реинжиниринг бизнес-процесса, т.е. коренным образом пересмотреть программу по закупке и реализации товаров, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством товаров, рынки сырья и рынки сбыта товаров, инвестиционную и ценовую политику и другие вопросы.

3.2 Рекомендации по повышению платежеспособности ООО «ТехноКрат»

Предприятию необходимо увеличить собственный капитал за счет привлечения заемных средств – кредита. Известно, что предприятия, использующие только собственные средства, ограничивают их рентабельность величиной, равной примерно двум третям экономической рентабельности. Предприятие, использующее заемные средства, может увеличить рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве баланса и стоимости заемных средств. Альтернативой заемным денежным средствам может выступать лизинг, как форма товарного кредита.

Порядок осуществления платежей по договору лизинга более гибок по сравнению с кредитными соглашениями: арендатор может рассчитывать получение своих доходов и совместно с арендодателем выработать удобную схему платежей: платежи могут быть ежемесячными, ежеквартальными и т. д.; сумма платежа может быть постоянной или "плавающей", при ее определении может быть учтена даже сезонность использования предмета лизинга; платежи могут производиться из выручки от реализации продукции, произведений на полученном в лизинг оборудовании).

Лизинг доступен малым и средним предприятиям, в то время как получение банковских кредитов на благоприятных для них условиях проблематично, так как они не являются "первоклассными" заемщиками.

ООО «ТехноКрат» нуждается в приобретении собственного автотранспорта. И здесь можно воспользоваться услугами лизинга.

Преимущество покупки автотранспорта в лизинг, очевидно, нет налога на имущество, лизинговые платежи входят в себестоимость. Стоимость имущества, приобретенного в лизинг не включается в остаток кредиторской задолженности, что улучшает финансовые показатели предприятия-арендатора, и следовательно, позволяет ему привлечь дополнительные кредитные ресурсы.

ООО «ТехноКрат» одновременно решает две проблемы: приобретение и финансирование основных средств и использование их без мобилизации крупных финансовых ресурсов и без привлечения кредитов, что позволяет сохранить соотношение собственных и заемных средств без риска нарушения финансовой устойчивости предприятия.

Еще можно порекомендовать ООО «ТехноКрат», если появятся свободные денежные средства, вкладывать их в краткосрочные ценные бумаги. Любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Имея достаточное количество денежных средств на расчетном счете предприятие обладает способностью оплачивать краткосрочные обязательства. Но с другой стороны, омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями — с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте.

Поэтому было бы не плохо, предварительно изучив рынок ценных бумаг, вложить денежные средства в краткосрочные ценные бумаги. И таким образом пополнить наиболее ликвидные активы. Что, несомненно, улучшит картину платежеспособности организации, а также позволит получить дополнительный доход в ближайшем будущем.

4. Заключение

финансовый анализ платежеспособность

Профессиональное управление финансами неизбежно требует комплексного системного изучения финансового состояния предприятия. В связи с этим существенно возрастает роль финансового анализа.

Главная цель финансовой деятельности предприятия – наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а так же оптимальную структуру актива и пассива баланса.

Платежеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платежеспособность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

В данной работе мною проведен анализ финансового состояния ООО «ТехноКрат» за период с 2007 по 2009 год. Отображены финансовые результаты деятельности предприятия, коэффициенты ликвидности, которые намного ниже оптимальных значений. При оценке финансовой устойчивости видно, что тип устойчивости предприятия кризисный. У предприятия общая величина источников формирования запасов, значительно меньше величины запасов и затрат, что показывает их недостаток к 2010г.

Но, несмотря на очень низкие значения показателей платежеспособности, предприятие справляется со своими финансовыми обязательствами, это происходит за счет ускорения оборачиваемости оборотных активов и дебиторской задолженности. Отсюда следует, что финансовое состояние в ООО «ТехноКрат» имеет тенденцию к улучшению.

Также следует обратить внимание, что степень платежеспособности по текущим обязательствам у организации значительно улучшилась в 2009г., и данную организацию можно считать платежеспособной. Согласно рассчитанной модели Альтмана вероятность банкротства ООО «ТехноКрат» ничтожна.

По результатам анализа должна быть выработана генеральная финансовая стратегия и составлен бизнес-план финансового оздоровления предприятия с целью недопущения банкротства и вывода его из «опасной зоны» путем комплексного использования внутренних и внешних резервов.

К внешним источникам привлечения средств в оборот предприятия относят факторинг, лизинг, привлечение кредитов под прибыльные проекты.

Одним из основных и наиболее радикальных направлений, финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности торговой деятельности и достижению безубыточной работы: повышение качества и конкурентоспособности товаров, снижение их себестоимости, рациональное использование материальных, трудовых и финансовых ресурсов, сокращение непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам изучению и внедрению передового опыта в осуществлении режима экономии, материальному и моральному стимулированию работников в борьбе за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Резервы улучшения финансового состояния предприятия могут быть выявлены с помощью маркетингового анализа по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры товаров. А также следует проработать вариант увеличение доли на существующих рынках сбыта за счет новых и доступных продуктов.

В особых случаях необходимо провести реинжиниринг бизнес-процесса, т.е. коренным образом пересмотреть программу по закупке и реализации товаров, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством товаров, рынки сырья и рынки сбыта товаров, инвестиционную и ценовую политику и другие вопросы

5. Список литературы

1.Методика проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций. Утверждена Приказом Минэкономразвития России № 104 от 21 апреля 2006.-248с.

2.Артеменко В.Г.Финансовый анализ.- М.: ДИС,2000.-237с.

3.Баканов М.И. Теория экономического анализа. - М.: Финансы и статистика,2006.-304с.

4.Бочаров В.В.Финансовый анализ.- СПб:Питер ПрессЮ 2007.-152с.

5.Грачев А.В. Анализ и управление финансовой устойчивости предприятия, - М.: Финансы и статистика, 2004.-186с.

6.Грачев А.В. Анализ финансово-экономического состояния предприятия в современных условиях / Менеджмент в России и за рубежом.- 2006, № 5,-129с.

7.Ермолович Л.Л. Анализ финансово – хозяйственной деятельности предприятия. – Минск: БГЭУ, 2001.-258с.

8. Ковалев В.В. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2004.-183с.

9.Козлова О. И. Оценка кредитоспособности предприятий. - М.: Финансы, 2000.-209с.

10.Кравченко Л.И. Анализ хозяйственной деятельности в торговле. - М.:Новое знание, 2005.-283с.

11.Кушубакова Б.К. Финансы и кредит (схемы, комментарии). - Уфа:Китап, 2003. - 88с.

12.Любушин Н. П. Анализ финансово – хозяйственной деятельности предприятия. – М.: ЮНИТИ, 2004.-95с.

13.Нешитой А.С. Инвестиции: Учебник- М.: Издательско-торговая корпорация «Дашков и К», 2006.-65с.

14.Почекутов М.П. Оценка реальной ликвидности активов предприятия.2007.-72с.

15.Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск.: ООО «Новое знание», 2005.-121с.

16.Савицкая Г.В. Теория анализа хозяйственной деятельности. – М.: ИНФРА – М, 2006.-93с.

17.Чернов В.А. Экономический анализ.- М.: ЮНИТИ, 2003.-162с.

18.Шеремет А.Д., Сайфуллин Р.С., Негашев Е.В. Методика финансового анализа. - М.: ИНФРА – М, 2002.-59с.

19.Шеремет А.Д. Комплексный аналих хозяйственной деятельности.-М.: РИОР, 2007.-154с.

|