НОУ ВПО "МОСКОВСКАЯ ФИНАНСОВО-ПРОМЫШЛЕННАЯ АКАДЕМИЯ" (ОМСКИЙ ФИЛИАЛ)

Кафедра: "Бухгалтерского учета и налогообложения"

Курсовая работа

на тему: "Документальное оформление и учет движения товаров на оптовых предприятиях"

Дисциплина: "Бухгалтерский финансовый учет"

Выполнил:

ЗФБ 1101 № группы

ОМЗБ 01-2009 № зач. книжки

Проверил: к.э.н. Самохина Н.А.

Омск 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ДВИЖЕНИЯ ТОВАРОВ

1.1 Цели, задачи и основные принципы учета в оптовой торговле

1.2 Нормативно-правовое регулирование операций в торговле

ГЛАВА 2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ ДВИЖЕНИЯ ТОВАРОВ В ООО "КАПИТАЛ"

2.1 Организационно-экономическая характеристика ООО "Капитал"

2.2 Документальное оформление движения товаров

2.3 Синтетический и аналитический учет движения товаров

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

На современном этапе в Российской экономике оптовая торговля имеет важное значение. Именно оптовая торговля является активным проводником товаров отечественного производства и достаточно большой массой товаров зарубежной продукции на внутренний рынок. Именно оптовая торговля заставляет наших производителей поднимать качества отечественных товаров для завоевания прочного места, как на внутреннем, так и на внешнем рынке.

Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением хозяйственного учета.

Согласно положениям нормативных актов оптовая торговля представляет собой продажу товара юридическим лицам и индивидуальным предпринимателям для последующей перепродажи или производства. Оптовой торговлей могут заниматься любые предприятия независимо от вида собственности и организационно-правовой формы. Предприятие-производитель, например, может реализовывать свою продукцию как оптом, так и в розницу.

Ежедневно в деятельности торговой организации происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка до места продажи, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка покупателям, уценка, списание и другие.

Реклама

Товары в торговой организации относятся к активам, предназначенным для продажи. Товары являются материально-производственными запасами. Процесс приобретения и продажи товаров непосредственно связан с движением денежных потоков в организации, образованием и погашением задолженности продавцов и покупателей.

Актуальность выбранной темы заключается в том, что основными хозяйственными процессами торговой организации являются покупка и продажа товара. Данные процессы состоят из множества хозяйственных операций, связанных с товарным и денежным оборотом, в том числе их документальное отражение. Оптовая торговля в основной массе регулируется гражданским законодательством. В Гражданском кодексе понятию реализация товаров соответствуют сделки, предполагающие факт перехода права собственности на вещное имущество от одной стороны договора к другой. Согласно п. 1 статьи 454 ГК РФ товар - это вещь, которую продавец обязуется передать по договору купли продажи в собственность покупателя, а покупатель обязуется принять этот товар и уплатить за него определенную сумму (цену). Целью курсовой работы является исследование документального оформления и учета движения товаров на оптовых предприятиях. Задачи исследования:

- рассмотреть цели, задачи и основные принципы учета в оптовой торговле;

- показать нормативно-правовое регулирование операций в торговле;

- проанализировать документальное оформление движения товаров.

Предметом исследования являются товары на оптовых предприятиях.

Объектом наблюдения является ООО "Капитал".

Объектом исследования является процесс бухгалтерского учета на торговом предприятии.

Теоретической основой курсовой работы послужили работы ученых: "Бухучет и налогообложение", Николаева Г.А., Блицау Л.П. "Бухгалтерский учет в торговле" и др., статьи периодической печати журналов "Главбух" и "Бухгалтерский учет", а также нормативно-правовая документация регламентирующая учет.

Структура курсовой работы состоит из введения, двух глав, заключения, списка литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ДВИЖЕНИЯ ТОВАРОВ

1.1 Цели, задачи и основные принципы учета в оптовой торговле

На сегодняшний день торговля является едва ли не самым распространенным видом предпринимательской деятельности. В этой сфере заняты все существующие малые предприятия и подавляющее большинство индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность без образования юридического лица.

Реклама

Резкий подъем данного сектора экономики привел в торговлю миллионы людей, ранее сталкивавшихся с ней только в роли покупателей.

Торговая деятельность является весьма специфическим видом деятельности. Она всегда и везде привлекала и привлекает пристальное внимание государства. С одной стороны торговля затрагивает интересы всех без исключения граждан, и эти интересы требуют законодательной защиты, а с другой стороны - это основная сфера налично-денежного обращения, которое тоже требует государственного регулирования и контроля, как с точки зрения его влияния на общее состояние экономики страны, так и с чисто фискальных позиций обеспечения значительной доли бюджетных поступлений.

Нельзя продать, что угодно и как угодно. Принимая от покупателя деньги или передавая ему товар, продавец принимает на себя вполне определенные обязанности и несет ответственность за их надлежащее исполнение. Одновременно у продавца возникают обязанности и перед государством по уплате соответствующих налогов и иных обязательных платежей в бюджет, за ненадлежащее исполнение которых он может понести финансовую, административную, а в определенных случаях и уголовную ответственность.

Торговля как отрасль экономики представляет собой вид хозяйственной деятельности, состоящий в продвижении товара от производителя к потребителю. Согласно Государственному стандарту РФ ГОСТ Р 51303-99 "Торговля - термины и определения" (принят и введен в действие постановлением Госстандарта от 11 августа 1999 г.) торговля – вид предпринимательской деятельности, связанный с куплей продажей товаров и оказанием услуг покупателям. Содержание хозяйственной деятельности организации, занимающейся торговлей, состоит из следующих процессов:

- заготовление товаров;

- подготовка товаров к продаже;

- продажа товаров.

Сегодня огромное количество законодательных актов и нормативных документов регламентирует буквально каждый шаг торговых организаций. Но ни в одном из них нет четкого и ясного определения понятия оптовой торговли.

Согласно статье 506 Гражданского Кодекса РФ взаимоотношения между продавцом и покупателем регулируются на основании заключенного договора поставки. По договору поставки поставщик - продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, несвязанных с личным, семейным, домашним и иным подобным использованием [3, с. 175].

Таким образом, на основании вышеприведенных определений, критерием отнесения торговли к оптовой является не способ оплаты товара и количество приобретаемого товара, а вид покупателя (юридические лица) и характер использования товара (для предпринимательских целей, т.е. в производстве или для перепродажи).

Целью бухгалтерского учета вообще и в торговле в частности, является формирование информации для внутренних и внешних пользователей.

Заинтересованными внешними пользователями информации считаются юридические и физические лица, имеющие потребность в информации об организации и обладающие достаточными познаниями и навыками для понимания, оценки и использовании этой информации. Это сторонние пользователи с прямым и непрямым финансовым интересом: реальные и потенциальные инвесторы, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом.

Пользователи с прямым финансовым интересом - это реальные и потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы. Данная категория пользователей допускается только до информации, содержащейся в бухгалтерской отчетности. Сторонних пользователей с непрямым финансовым интересом, можно назвать одним словом - государство, в лице:

ФНС РФ, ПФР, Госкомстат и др. Причем, налоговики, аудиторы имеют право затребовать всю учетную информацию, необходимую для проверки правильности уплаты федеральных, региональных и местных налогов.

Сторонние пользователи, имеющие право на использование всей или части внутренней учетной информации, обязаны хранить коммерческую тайну предприятия. Остальные сторонние пользователи информации используют в основном данные бухгалтерской отчетности (Приложение 1,2).

Таким образом, каждому из перечисленных пользователей необходима своя информация, в зависимости от специфики пользователя. Но вместе с этим, им необходима и общая информация, например о способности организации воспроизводить денежные средства и аналогичные активы,

времени и последовательности их поступления.

Внутренние пользователи - это администрация предприятия: совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений. Состав информации, необходимый для перечисленной категории пользователей, определяется на основании:

- соответствия функциям работника;

- стоимости информации;

- необходимости соблюдения коммерческой тайны.

Формирование информации о финансовом положении организации, финансовых результатах и изменениях в финансовом положении, необходимо широкому кругу заинтересованных лиц для принятия обоснованных решений, как видно из перечисленных выше категорий пользователей.

Так как в основе хозяйственной деятельности оптового торгового предприятия лежат процессы приобретения, хранения и реализации товаров, то основными целями бухгалтерского учета в торговле являются:

- контроль за сохранностью товаров;

- своевременное представление руководству предприятия информации о товарообороте и валовом доходе;

- о состоянии товарных запасов и эффективности их использования.

Для достижения вышеперечисленных целей, по мнению Николаева Г.А. и Блицау Л.П. решается комплекс бухгалтерских задач:

- проверка правильности документального оформления товарных операций, своевременное и правильное отражение их в учете;

- контроль за товарным запасами, выявление неходовых, залежалых и недоброкачественных товаров;

- контроль за финансовыми показателями (размер прибыли, источники поступления средств и порядок их расходования, оборотные средства, капитальные вложения, отчисления от прибыли и т.д.), за правильностью расчетов с поставщиками и покупателями, за своевременным поступлением платежей в бюджет, за правильностью использования банковских кредитов;

- учет расходования фонда заработной платы, выявление соотношения между ростом эффективности труда и средней заработной платой;

- выявление возможности для снижения издержек обращения и повышения рентабельности производства;

- контроль за наличием и движением материальных ценностей и денежных средств. Он достигается путем четкого разграничения материальной ответственности должностных лиц за вверенные им ценности, а также путем проведения своевременной и качественной инвентаризации и ревизии.

Указанные задачи бухгалтерского учета на оптовом предприятии могут быть выполнены при условии правильной организации самого учета. Недостатки в организации бухгалтерского учета вызывают отставание учета, запаздывание представления отчетности и другой информации. Недостоверная, несвоевременная информация препятствует повышению экономической эффективности деятельности оптовых предприятий торговли.

Запаздывание предоставления отчетности, в частности в органы ФНС, влечет дополнительные расходы (штрафы), а также более пристальное внимание этих органов. Недостатки в организации учета приводят к его запутанности, созданию условий для хищений материальных ценностей и других злоупотреблений, увеличению расходов на содержание учетного персонала (раздувание штатов).

бухгалтерский учет документальный синтетический аналитический

1.2 Нормативно-правовое регулирование операций в торговле

Предмет бухгалтерского учета - хозяйственная деятельность предприятия.

Объектами предмета бухгалтерского учета являются:

- имущество предприятия (хозяйственные средства, функционирующий капитал);

- обязательства предприятия (источники формирования его имущества);

- хозяйственные операции, вызывающие изменение имущества и источников их формирования.

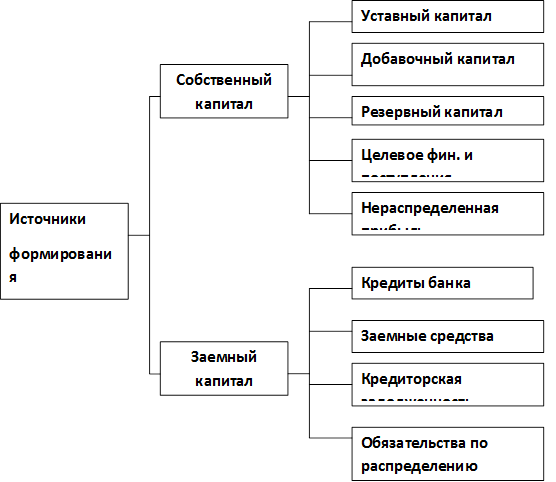

В зависимости от состава и функциональной роли имущество предприятия подразделяется на две группы: внеоборотные и оборотные активы рис. 1.

В зависимости от источников образования и целевого назначения имущество предприятия подразделяется на: собственный капитал и заемный капитал рис. 2.

Рис.1. Состав имущества

Хозяйственная деятельность торговой организации, как было отмечено выше, состоит в закупке и продаже товаров. Таким образом, товары являются основным объектом учета торговой организации. Согласно ГОСТУ РФ "Торговля, термины и определения" товар - это любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от одного лица к другому по договору купли - продажи.

Согласно п. 2 ПБУ 5/01 "Учет материально-производственных запасов": "Товары являются частью материально-производственных запасов, приобретенных или полученных организацией от других юридических или физических лиц и предназначенных для продажи" [7, с. 4].

Рис. 2. Источник формирования имущества

Для учета товаров предназначен одноименный, активный счет 41, к которому согласно действующему плану счетов в ООО "Капитал", открыты следующие субсчета:

41.1- "Товары на складах"

41.2 - "Товары в розничной торговле"

41.3 - "Тара под товаром и порожняя"

Сальдо по счету 41 "Товары" отражается в балансе в разделе "Оборотные активы" в составе запасов по строке "Готовая продукция и товары для перепродажи" (Приложение 3).

Организация торговли приобретает товары по покупным ценам и реализует по продажным ценам (покупная цена + торговая наценка). Торговая наценка (надбавка, накидка) - элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли.

Затраты по продаже товаров - это расходы торгового предприятия возникающие в связи с осуществлением хозяйственной деятельности, в частности это: заработная плата персонала торговой организации, амортизация основных средств, используемых для управления и осуществления торговой деятельности, упаковочный материал, используемый в процессе торговли, арендная плата при использовании арендованных основных средств и т. д. В торговле данные затраты принято называть издержками обращения.

Издержки обращения - это текущие затраты денежных, материальных и трудовых ресурсов, обусловленные продвижением (покупкой, хранением и продажей) товаров из сферы производства в сферу потребления. В бухгалтерском учете данные затраты признаются как расходы по обычным видам деятельности с отражением на активном счете 44 "Расходы на продажу". Сальдо по данному счету, при его наличии соответствует издержкам обращения, приходящимся на остаток нереализованных товаров и отражается в бухгалтерском балансе в разделе "Оборотные активы" по строке "Затраты в незавершенном производстве".

Издержки обращения - это такая категория расходов, которая оказывает прямое влияние на величину прибыли и капитала торгового предприятия и косвенное - на сумму платежей в бюджет налога на прибыль.

ООО "Капитал" в состав издержек обращения включает все расходы, связанные с движением товара до потребителя, в соответствии с гл. 25 НК РФ. В бухгалтерском учете в себестоимость включаются все затраты предприятия производственного характера в полном объеме, но в целях налогообложения прибыли - затраты относят только в пределах утвержденных норм: затраты на содержание служебного автотранспорта, затраты на служебные командировки, представительские расходы и др.

Синтетический учет расходов по заготовке и доставке товаров в ООО "Капитал" ведется на счете 44 "Расходы на продажу". По Дт 44 собираются все издержки обращения в корреспонденции со счетами: 02, 10, 60, 76, 68, 70, 69, 71,97. В конце отчетного периода по Кт счета 44 осуществляется списание расходов на продажу, на счет учета реализации (в Дт 90 "Продажи"). По предприятию установлено, что расходы на продажу отраженные в течении отчетного периода на счете 44, подлежат списанию в Дт 90 "Продажи" полностью. Разграничение издержек обращения между реализованными и товарными запасами не осуществляется, т.к. товары предназначенные для продажи отражаются в бухучете по покупной стоимости, согласно Письма Минфина РФ [28].

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются отдельно, как расходы будущих периодов на счете 97. Они подлежат отнесению на издержки обращения в течении срока к которому они относятся.

Единовременные затраты списываются на издержки обращения того месяца, в котором они произведены.

Среди многообразия хозяйственных операций на оптовом торговом предприятии учет товарных операций является наиболее трудоемким. Организация бухгалтерского учета на предприятиях оптовой торговли должна позволять решать следующие задачи:

1. Обеспечение организации, совместно с другими службами материальной ответственности за товары.

2. Правильное документальное оформление товарных операций (поступления и продажи, прочего выбытия товаров), своевременное и правильное отражение их в учете.

3. Проверка полноты и своевременности оприходования товаров материально ответственными лицами, правильности и своевременности списания реализованных и выбывших по другим причинам товаров.

4. Проведение инвентаризации товаров в соответствии с действующими правилами, своевременное и правильное отражение ее результатов в учете.

5. Обеспечение контроля за соблюдением нормативов товарных запасов (оптимального размера товарных запасов, обеспечивающего бесперебойную продажу товаров при минимуме затрат).

6. Своевременное и правильное определение валового дохода и прибыли от продажи товаров.

Для выполнения указанных задач при постановке учета товаров на предприятиях оптовой торговли следует руководствоваться следующими основными принципами:

- единство показателей бухгалтерского учета при реализации товаров предприятиям розничной торговли, общественного питания или другому оптовому предприятию, при отгрузке товаров со складов (складской товарооборот) или отгрузке товаров покупателям непосредственно поставщиком без завоза на оптовый склад (транзитный оборот, который делится на оборот с участием и на оборот без участия оптового предприятия);

- возможность получения оперативной учетной информации о хозяйственной деятельности предприятия (например, за день);

- учет товаров и тары в соответствии с разделением материальной ответственности по каждому лицу или бригаде согласно договору о материальной ответственности, заключаемому с сотрудником или бригадой (администрация может предъявить претензии к нарушителям учета);

- предоставление отчетности материально ответственных лиц (бригад) о движении товаров в установленные сроки;

- периодическая проверка путем проведения инвентаризации фактических остатков товаров и сравнение их с данными бухгалтерского учета для проверки обеспечения сохранности ценностей;

- учет товаров и тары в натурально-стоимостном выражении; на оптовых предприятиях товары учитываются по сортам, количеству, ценам и стоимости, материально ответственное лицо отчитывается по товарам в разрезе каждого наименования;

- единство оценки товаров при их оприходовании и списании в расход (если товары были оприходованы по продажным ценам, то и списываться они должны по этим же ценам).

Исследуемое предприятие ООО "Капитал" занимается оптовой реализацией кронштейнов (далее по тексту, товары).

ГЛАВА 2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ ДВИЖЕНИЯ ТОВАРОВ В ООО "КАПИТАЛ"

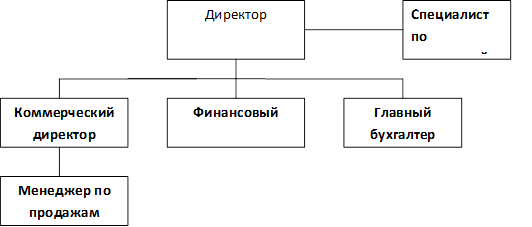

2.1 Организационно- экономическая характеристика ООО "Капитал"

Торговое предприятие "Капитал" является обществом с ограниченной ответственностью, расположено в г. Омске. Общество является юридическим лицом, имеет печать со своим наименованием, расчетный счет в банке.

Учредителем общества является физическое лицо. Общая численность работающих в ООО "Капитал" за апрель 2010 г. составила 6 человек. Форма собственности - арендная.

На данном предприятии осуществляется оптовая торговля кронштейнами.

Методологической основой проводимого исследования послужили работы следующих авторов: Бухучет и налогообложение", Николаева Г.А., Блицау Л.П. "Бухгалтерский учет в торговле" и др., статьи периодической печати журналов "Главбух" и "Бухгалтерский учет", а также нормативно-правовая документация регламентирующая учет.

Структура предприятия представлена на рис. 3.

Рис.3. Структура предприятия

2.2 Документальное оформление движения товаров

Документ - это материальный объект с информацией, закрепленной созданным человеком способом для ее передачи во времени и пространстве.

Все хозяйственные операции, проводимые организацией должны оформляются оправдательными документами, согласно п. 1 ст. 9 Федерального закона РФ "О бухгалтерском учете" [1, с. 8]. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный документ составляется в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания (Приложение 4,5).

Документ (бухгалтерский) - письменное свидетельство на право совершения хозяйственных операций и доказательство действительного их совершения.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются, при этом:

- обеспечивается сплошной непрерывный учет всех объектов учета;

- юридическое обоснование всех бухгалтерских записей, которые делаются на основании документов, имеющих доказательную силу;

- использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организации;

- обеспечивается контроль над сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности;

- происходит укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

- правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота, согласно п. 15 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" [5].

Рабочие документы самого торгового предприятия являются документами четвертого уровня в системе нормативного документирования, в зависимости от назначения и статуса. Основными из них являются:

- документ по учетной политике предприятия;

- утвержденные руководителем формы первичных учетных документов;

- графики документооборота;

- утвержденный руководителем План счетов бухгалтерского учета;

- утвержденные руководителем формы внутренней отчетности.

На большинстве предприятий ограничиваются составлением приказа по учетной политике. Остальные рабочие документы или отсутствуют (графики документооборота, формы внутренней отчетности), или не утверждены руководителем (формы первичных учетных документов, План счетов). Следует согласиться с мнением Кондракова Н.П., что: "Подобные организации грубо нарушают порядок ведения бухгалтерского учета, установленный Законом "О бухгалтерском учете" и другими нормативными документами".

Первоначально Положение о документах и документообороте в бухгалтерском учете было утверждено приказом Министерства Финансов

СССР от 29.07.1983 г. №Ю5.

Организацию системы документооборота на предприятиях торговли освещают Бабченко Т.Н. и Жбанова Л.Л.

На предприятиях оптовой торговли отчеты должны содержать сведения об остатках, приходе, расходе каждого наименования товара в стоимостном и количественном выражении. В товарном отчете, как и при розничной торговле, записывается каждый документ в отдельности с указанием поставщиков, покупателей, даты и номера документа, а также стоимость товаров и тары по учетным ценам, указываются остатки товаров и тары на начало и конец отчетного периода. В настоящее время распространен учет на компьютере с помощью бухгалтерских программ, и поэтому во многих организациях аналитический учет товаров ведется только в бухгалтерии.

Руководители предприятий и главные бухгалтеры могут выбрать тот способ отчетности материально ответственных лиц, который наиболее полно соответствует потребностям данной организации и закрепить его в составе информации об учетной политике.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Товары, приобретаемые организацией торговли для перепродажи, могут поступать непосредственно к ней на склад, а могут приниматься торговой организацией вне собственного склада. Осуществляя приемку на своем складе, организация торговли может заверить сопроводительный документ своим штампом, в этом случае не требуется доверенность. Проставление штампа на сопроводительном документе означает, что торговая организация приняла товары.

Если же приемка осуществляется вне склада покупателя (на складе поставщика, на железнодорожной станции, пристани, в аэропорту), то получение товара осуществляется материально-ответственным лицом организации торговли по доверенности, обязательно с предъявлением паспорта. Доверенность является необходимым документом, она подтверждает право материально-ответственного лица торговой организации на получение товара. Статьей 185 ГК РФ установлено, что доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, и главного бухгалтера с приложением печати этой организации. Срок действия доверенности торговые организации устанавливают в зависимости от возможности получения и вывоза товара и других ценностей, как правило, этот срок не превышает месяц, а большинстве случаев составляет десять дней. Доверенности применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению. Доверенность оформляется бухгалтерией в одном экземпляре и выдается под расписку получателю.

Доверенности независимо от срока их действия отбираются поставщиком при первом отпуске товаров. В случае отпуска товарно-материальных ценностей частями, на каждый частичный отпуск составляется накладная (приемо-сдаточный акт или другой аналогичный документ) с указанием в ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющий ее документ) передается представителю торговой организации, а другой - подкладывается к оставшейся у поставщика доверенности и используется для наблюдения и контроля над исполнением отпуска товаров согласно доверенности, а также для предъявления счета покупателю. По окончании отпуска товарно-материальных ценностей доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

При получении и отпуске товарно-материальных ценностей по доверенности печать организации-получателя на накладной не ставится, так как ею заверена доверенность. Получение товаров удостоверяется подписью лица, которому выдана доверенность, причем эта подпись должна быть идентична указанной в доверенности (Приложение 6).

Порядок приемки товаров и ее документальное оформление зависят от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и так далее. Приемка товаров по количеству в оптовой торговой организации предусматривает проверку соответствия фактического наличия товара данным, содержащимся в транспортных, сопроводительных и (или) расчетных документах. Порядок приемки товаров в торговле регулируется:

- положениями главы 30 "Купля-продажа" ГК РФ;

- Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству, утвержденной Постановлением Госарбитража СССР от 15 июня 1965 года №П-6, (если такой порядок предусмотрен договором поставки);

- Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству, утвержденной Постановлением Госарбитража СССР от 25 апреля 1966 года №П-7, (если такой порядок предусмотрен договором поставки) и др.

Документальное оформление поступления товаров в ООО "Капитал" осуществляется в соответствии с требованиями Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10 июля 1996 года № 1-794/32-5. Основанием для отражения операций по поступлению товаров являются унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата РФ от 25.12.98 г. № 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций".

Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество товара соответствуют данным, указанным в товаросопроводительных документах, то на сопроводительные документы (накладная, товарно-транспортная накладная и другие документы, удостоверяющие количество или качество поступивших товаров) накладывается штамп организации-покупателя, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации (Приложение 7,8).

Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров данным, содержащимся в транспортных, сопроводительных или расчетных документах. При приемке товаров по качеству и комплектности должны выполняться требования к качеству товаров, предусмотренные договором или контрактом. В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться акт (формы №ТОРГ-2 и №ТОРГ-3), который является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе следует сделать отметку об актировании.

При обнаружении отклонений по количеству, качеству представитель торговой организации обязан:

- приостановить приемку;

- обеспечить сохранность товара и принять все необходимые меры к предотвращению его смешения с другим однородным товаром;

- вызвать представителя поставщика для составления двустороннего акта.

Передача товара от поставщика к покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки и перевозки товара. Бухгалтерия в ООО "Капитал" приходует кронштейны в момент перехода права собственности, что предусматривается в договорах, при этом составляются следующие проводки:

| Содержание операции |

Дт |

Кт |

| Поступление товара на склад (без НДС и акциза) |

41.1 |

60 |

| Транспортные и дополнительные расходы |

44 |

60 |

| Выделен НДС по товару, транспортным и доп. расходам |

19.3 |

60 |

Учет поступления товаров ведется на складах и в бухгалтерии в разрезе номенклатур.

Остаток товаров на начало отчетного периода берут из предыдущего товарного отчета по строке "Остаток на конец отчетного периода" или из инвентаризационной описи (если первый отчет составляется после проведения инвентаризации) (Приложение 9).

Приходная часть товарного отчета заполняется материально ответственным лицом на основании приходных документов, запись ведется отдельно по каждому документу (источник поступления товаров, номер и дата документа, сумма поступивших товаров). В конце приходной части товарного отчета подсчитывают общую сумму оприходованных товаров за данный отчетный период, а также итог прихода с остатком на начало отчетного периода.

Расходная часть товарного отчета заполняется аналогичным образом на основании расходных документов.

Количественный учет кронштейнов, осуществляется в ООО "Капитал" автоматизированными методом.

2.3 Синтетический и аналитический учет движения товаров

В практике бухгалтерского учета применяют синтетические счета, на которых ведут учет хозяйственных операций в обобщенном виде. В развитие синтетических счетов ведут аналитические счета, строение которых зависит от характера учитываемых объектов. Например, помимо сведений расчетов с поставщиками в обобщенном виде необходима информация о состоянии расчетов с каждым конкретным поставщиком.

Синтетические и аналитические счета служат основой одноименным видам учета.

Предприятия оптовой торговли могут закупать товар у юридических лиц, физических лиц (через подотчетное лицо), при этом дебетуется счет 41 в корреспонденции со счетами: 60 "Поставщики и подрядчики", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами". Порядок оценки товаров в оптовой торговле определен ПБУ 5/01 "Учет материально-производственных запасов". Согласно ПБУ 5/01, товары в оптовой торговле принимаются на учет по фактической себестоимости их приобретения. Фактическая себестоимость товаров, приобретенных за плату, включает покупную стоимость товаров (кроме НДС и других возмещаемых налогов), а также транспортно-заготовительные расходы (если это отражено в учетной политике предприятия); полученных по договору дарения или безвозмездно - рыночная стоимость товаров; полученных по договорам, предусматривающим исполнение обязательств не денежными средствами, - стоимость активов переданных или подлежащих передаче организацией.

Поступление товаров и тары в оптовой торговле отражается по Дт счета 41 "Товары", по субсчетам 41.1 "Товары на складах" и 41.3 "Тара под товаром и порожняя" соответственно (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 "Основные средства" или счете 10 "Материалы").

Особое внимание при учете поступления товаров следует обратить на сумму НДС, выделенную в документах поставщика. НДС не облагаются товары купленные у физических лиц и предпринимателей перешедших на упрощенную систему налогообложения. Поэтому товары купленные у данной категории граждан учитываются в полной сумме на счетах учета материальных ценностей. Что касается закупки товаров у юридических лиц, то доставка товара на оптовый склад отражается в учете на основании счета- фактуры, в котором должен быть выделен НДС отдельной строкой. Это фиксируется следующей проводкой:

| Содержание операции |

Дт |

Кт |

| стоимость полученного товара |

41.1 |

60 |

| НДС по полученному товару |

19.3 |

60 |

| НДС к зачету (после оплаты товара поставщикам) |

68/НДС |

19 |

Если в первичных документах (счет-фактуре, товарно-транспортной накладной, приходном ордере) НДС не выделен или документ оформлен ненадлежащим образом, то самостоятельно расчет НДС по данному товару не производиться.

В соответствии с общей характеристикой забалансовых счетов на них должны учитываться ценности, не принадлежащие предприятию, но находящиеся у него на хранении, в использовании и распоряжении. Следовательно, чтобы товар, принятый на комиссию, взять на забалансовый счет, он должен поступить на предприятие, и должен быть принят на ответственное хранение.

Учет товаров принятых на ответственное хранение (или если по условиям договора товар нельзя продавать до полной оплаты) ведется на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение".

Зачастую предприятия оптовой торговли поставляют товары покупателям непосредственно со складов своих поставщиков, минуя склад оптовика - т.е. осуществляется продажа транзитом. Следует согласиться с мнением Гусаковской Е.Г., что "Транзитная сделка, несмотря на кажущееся сходство с посредническим договором, таковой не является. Первый договор поставки заключается между оптовиком и производителем продукции (поставщиком). Второй договор оптовое предприятие заключает с конечным покупателем.

Совокупными отличительными характеристиками транзитной сделки являются:

- предприятие торговли действует от своего имени и за свой счет;

- право собственности на товар переходит от производителя к оптовику, а затем - от оптовика к покупателю.

Несмотря на то, что при указанном виде торговли оптовик не получает товары на свой склад, сопроводительные документы оформляются также как и при обычной перепродаже. А именно, поставщик выписывает товаросопроводительные документы на имя оптовика, а он в свою очередь на имя покупателя. Но есть некоторые нюансы:

1). Первичным документом, которым оформляется продажа товаров по договору поставки, является товарная накладная (унифицированная форма № ТОРГ-12). В данном документе необходимо указать всех участников двух договоров поставки: в графе "Грузоотправитель" - реквизиты поставщика, в графу "Поставщик" - вносятся данные оптовика, а в графу "Грузополучатель" - указываются реквизиты конечного покупателя. При заполнении оптовиком счет - фактуры для покупателя. В графу "Продавец" - вносятся данные оптовика, в графу "Грузоотправитель и его адрес" - наименование и адрес поставщика товаров, а в графах "Покупатель" и "Грузополучатель" - указываются наименование и адрес покупателя.

2). Собственником товара, отгружаемого со склада поставщика, является оптовое предприятие, а не поставщик. Если товар отгружается поставщиком, ответственность за выполнение условий этого договора несет оптовик (ст. 308 ГК РФ). Между поставщиком товаров и грузополучателем никакого договора не заключается.

3). Так как все участники данной товарной операции могут находиться в разных городах, то возникает проблема с передачей товаросопроводительных документов и со своевременным отражением в учете товара. Если отправлять счет-фактуру покупателю факсом или по электронной почте, то у покупателя возникнут проблемы с зачетом "входного" НДС, т.к. ФНС РФ не позволяют принять к вычету НДС на основании документа полученного факсом. Кроме того, в соответствии со статьей 313 НК РФ и статьей 9 Федерального закона "О бухгалтерском учете", на первичных документах обязательно должны быть подписи ответственных лиц. "Факсовский" вариант документов имеет место быть, но при этом, необходимо прописать в договоре поставки способ отправки оригиналов счет - фактур (по почте или с курьером) и меру ответственности за не своевременное исполнение как для поставщика, так и для оптовика.

4). По мнению Каляева К.С., хотя отгруженный товар и не поступает на склад оптовика, тем не менее, он должен быть отражен в учете на счете 41 "Товары". Иначе налоговики могут придраться к тому, что оптовик не выполнил одно из необходимых условий для вычета "входного" НДС, т.к. согласно п.1 ст. 172 НК РФ, такой вычет не возможен до тех пор, пока товар не будет принят на учет. Основанием для отражения товара на сч.41, будет накладная поставщика, выписанная на имя оптовой фирмы. Этот документ подтвердит, что право собственности на товар, пусть и на короткий срок, перешло к оптовику [27, с.48]. К счету 41 необходимо открыть субсчет "Товары по транзитным сделкам".

Если договор поставки предусматривает отсроченный переход права собственности (после доставки покупателю, после оплаты и пр.), то учет отгруженного товара ведется на счете 45 "Товары отгруженные". В соответствии ст.510 ГК РФ доставка товара по транзитной сделке осуществляется поставщиком на определенных в договоре поставки условиях.

На практике применяется чаще всего учет транспортных расходов, причем возможны различные варианты условий договоров. Транспортные расходы могут включаться у оптовика в стоимость товаров, т.е. отражаться по Дт счета 41 "Товары" или учитываться в составе расходов на продажу, по Дт счета 44.

Аналитический учет поступления товаров в оптовой торговле ведется на складах и в бухгалтерии. Документы первичного учета, на основании которых принимаются товары на оптовый склад, вместе с первым экземпляром товарного отчета материально ответственные лица сдают в бухгалтерию.

В бухгалтерии по каждому документу, включенному в товарный отчет, составляют бухгалтерские проводки, отражающие поступление товаров, которые затем фиксируются в учетных регистрах по счету 41 "Товары" Аналитический учет товаров ведется по ответственным лицам, партиям, сортам, кипам товаров, а в необходимых случаях - и по местам хранения.

Учет поступивших товаров ведется на карточках складского учета по их количеству, наименованию, сортности и другим показателям. Данные о количественном учете обобщаются бухгалтером в ведомостях движения товаров, которые являются документами их аналитического учета.

Синтетический же учет движения товаров ведется в сводной ведомости, составляемой на основании данных аналитического учета. Бухгалтерия должна обеспечить тождество аналитического учета оборотам и остаткам синтетического учета на первое число каждого месяца, т.е. сумма прихода по аналитическим счетам в денежном выражении должна равняться дебетовому обороту синтетического счета 41 "Товары".

Поставщик, отгружая товары покупателю, выставляет счет, который, как правило, отражает цены, без учета скидок. При этом п. 6.5. ПБУ 9/99 "Доходы организации" предписывает определение выручки за вычетом скидок, а согласно п. 6.5. ПБУ 10/99 "Расходы организации" следует, что естественно отражать оплату также за минусом скидок. Рассмотрим ситуацию учета скидок после оприходования товара:

| Содержание операции |

Дт |

Кт |

| акцептован счет поставщика (без НДС) без учета скидки |

41.1 |

60 |

| оприходован НДС без учета скидки |

19.3 |

60 |

после перечисления денег производится следующие учетные записи:

| Содержание операции |

Дт |

Кт |

| акцептован счет поставщика (без НДС) без учета скидки |

60 |

51 |

| уменьшен входной НДС (сторно) с суммы скидки |

19.3 |

60 |

Если товары, до предоставления скидок, были полностью оплачены покупателем по первоначальному счету, то при поступлении денежных средств от покупателя на сумму скидки также делается сторнировочная запись по счету 51 "Расчетные счета" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками". Некоторые специалисты возражают против дебетования счета 41 "Товары" на сумму скидок, ссылаясь на п. 12 ПБУ 5/01 "Учет материально-производственных запасов". В данном ПБУ указано, что фактическая себестоимость товаров, в которой они приняты к учету, не подлежит изменению. Но Соколов Я.В. и Патров В.В., утверждают, что так как в конце п. 12 ПБУ 5/01 имеется оговорка: "...кроме случаев, установленных законодательством..", то отражение скидок по счету 41 "Товары" является одним из таких случаев.

В соответствии со статьей 11 Федерального закона от 21.11.1996 г. № 129-ФЗ "О бухгалтерском учете" "..оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку..", т.е. по фактической себестоимости. Согласно п. 6.5 ПБУ 10/99 "Расходы организации" "..величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок)". Исходя из вышеизложенного, у покупателя фактическая себестоимость товаров определяется с учетом полученных скидок. Таким образом, дебетование счета 41 "Товары" на сумму скидок (сторнировочной записью) не противоречит правилам бухгалтерского учета.

Приведенный вариант учетных записей полученных скидок у покупателя имеет ряд недостатков, в частности:

1. Возникает необходимость корректировки учетных цен уже оприходованных товаров, так как сумму предоставленной скидки необходимо распределить между полученными товарами и из первоначальной цены вычесть скидку, относящуюся к тому или иному наименованию товаров:

- если скидка предоставляется за приобретение товаров в определенном количестве, то сумма скидки разделяется на число натуральных показателей (шт., кг, л и т.п.);

- если скидка предоставляется за приобретение товаров на определенную сумму, то сначала сумма скидки распределяется между наименованиями товаров, а затем полученные суммы делятся на число натуральных показателей каждого наименования товаров. Все это требует дополнительных расчетов, кроме того, необходимо менять учетные цены, что создает определенные трудности.

2. Ведение учета остатков и продажи товаров у оптового покупателя с учетом полученных скидок при широком ассортименте товаров и большом числе операций по поступлению к продаже товаров, а также частом предоставлении скидок, требует больших затрат труда.

Поэтому, для устранения перечисленных недостатков Соколов Я.В. и Патров В.В. рекомендуют учитывать полученные скидки на счете 16 "Отклонение в стоимости материальных ценностей", для этого на суммы получаемых скидок (без НДС) в течении месяца составлять сторнировочную запись:

Дт сч. 16 "Отклонение в стоимости материальных ценностей"

Кт сч. 60 "Расчеты с поставщиками и подрядчиками"

По окончанию месяца, общая сумма скидок, собранная на сч. 16 "Отклонение в стоимости материальных ценностей" распределяется между остатками товаров на конец месяца и проданным за этот же период товарам (пропорционально их учетной стоимости).

ЗАКЛЮЧЕНИЕ

В современной России оптовая торговля является крупной отраслью экономики. Торговля как отрасль экономики представляет собой вид хозяйственной деятельности, состоящий в продвижении товара от производителя к потребителю.

С точки зрения гражданского законодательства торговля подразделяется на виды в зависимости от цели приобретения товара и характера его дальнейшего использования. Различают два основных вида торговли - оптовую и розничную.

В курсовой работе попытались обозначить основные особенности бухгалтерского учета на торговом предприятии "Капитал", исследовали теорию и практику учета товарных операций и пришли к выводу, что бухгалтерский учет на торговом предприятии — важнейшее звено формирования его экономической политики, один из главных механизмов управления торговым процессом.

Бухгалтерский учет является строго документальным, так как основанием для отражения любой хозяйственной операции в бухгалтерском учете должен служить соответствующим образом оформленный документ.

Принципиальное отличие бухгалтерского учета от других видов учета - это взаимосвязь отражения средств и фактов хозяйственной жизни в бухгалтерском учете, которая вызвана зависимостью совершающихся фактов между собой.

Бухгалтерский учет, являясь сплошным и непрерывным, позволяет представить полную картину имущественного и финансового состояния предприятия. В нем содержится всеобъемлющие синтетические и аналитические сведения по основным средствам, материальным, трудовым и денежным ресурсам, по всем задолженностям торговой организации. Структура бухгалтерии торговой фирмы и организация дела в ней, должна формироваться таким образом, чтобы обеспечить выполнение учетных задач в минимальные сроки и с высоким качеством. Недостатки в организации учета приводят к его запутанности, созданию условий для хищений материальных ценностей и других злоупотреблений, увеличению расходов на содержание учетного персонала.

Хозяйственная деятельность оптовой торговой организации состоит в закупке и продаже товаров, поэтому товары и товарные операции являются основными объектами учета.

Исследование практики учета товарных операций в оптовой торговле проводилось на базе торгового предприятия ООО "Капитал", занимающегося оптовой реализацией кронштейнов, станками.

Ведение учета товаров по покупным ценам в оптовой торговле представляется более удобным, так как отпадает необходимость в обособленном учете торговой наценки, этот вариант действительно удобнее, поэтому он и используется в качестве безальтернативного.

Синтетический учет кронштейнов в торговом предприятии "Капитал" ведется на счете 41. Аналитический учет товаров ведется по ответственным лицам, партиям.

Порядок приемки товаров и ее документальное оформление зависят от характера приемки (по количеству, качеству), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие). Количественный учет кронштейнов, осуществляется в ООО "Капитал" автоматизированным методом.

Расходы торгового предприятия возникающие в связи с осуществлением хозяйственной деятельности называются издержками обращения - это текущие затраты денежных, материальных и трудовых ресурсов, обусловленные продвижением (покупкой, транспортированием, хранением и продажей) товаров из сферы производства в сферу потребления.

В бухгалтерском учете данные затраты признаются как расходы по обычным видам деятельности и учитываются на счете 44 "Расходы на продажу". По торговому предприятию "Капитал" установлено, что разграничение издержек обращения между реализованными и товарными запасами не осуществляется.

Само название - оптовое торговое предприятие – предполагает посредническую предпринимательскую деятельность. Для осуществления своей деятельности оно может выступать в роли продавца товаров или же именно как посредник, т.е. оказывать определенные услуги по доставке товаров от поставщика к покупателю. В соответствии с этим реализация товаров в оптовой торговле регулируется договорами купли - продажи, поставки, мены, комиссии, перевозки, агентскими договорами и т.д.

Проведение инвентаризации и отражение ее результатов в бухгалтерском учете является одним из факторов, направленных на обеспечение требования достоверности бухгалтерской отчетности. Так как без подтверждения данных бухгалтерского учета результатами инвентаризации нельзя гарантировать достоверное и полное представление в бухгалтерской отчетности имущественного и финансового положения предприятия.

В результате исследования торгового предприятия ООО "Капитал" были выявлены следующие недостатки:

- документы от поставщиков предоставляются не вовремя;

- в некоторых случаях оплата за отгруженный товар ООО "Капитал" производиться с задержкой.

Предлагается увеличить объем продаж, путем усовершенствования товароснабжения предприятия и повышения эффективности пользования товарными ресурсами.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете".

2. Налоговый кодекс Российской Федерации. Части 1 и 2.

3. Гражданский кодекс Российской Федерации. Части 1 и 2.

4. Трудовой кодекс Российской Федерации.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

7. Положение по бухгалтерскому учету "Учетная политика предприятия". ПБУ 1/2008. Утверждено приказом Минфина РФ от 06.10.2008 г. № 106н.

8. Положение по бухгалтерскому учету "Учет основных средств". ПБУ 6/01. Утверждено приказом Минфина РФ от 30.03.2001 г. № 26н.

9. Положение по бухгалтерскому учету "Учет нематериальных активов". ПБУ 14/2007. Утверждено приказом Минфина РФ от27.12.2007 № 153н.

10. Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. № 44н.

11. Положение по бухгалтерскому учету "Доходы организации". ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н.

12. Положение по бухгалтерскому учету "Расходы организаций". ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.99 г. № ЗЗн.

13. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации". ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. № 43н.

14. Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль". ПБУ 18/02. Утверждено приказом Минфина РФ от 19.11.02 г. № 114н.

15. Положение о документах и документообороте в бухгалтерском учете. Утверждено Министерством финансов СССР от 29.07.83 № 105.

16. "О формах бухгалтерской отчетности организации". Приказ Минфина РФ от 22.07.03 г. № 67н.

17. Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата России от 30.10.97г. №71а.

18. Методические указания бухгалтерскому учету основных средств. Утверждены приказом Минфина РФ от 13.10.03г. №91н.

19. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95г. №49.

20. Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Минфина РФ от 28.12.01 г. № 119н.

21. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет. М.: ТК Велби, издательство Проспект, 2006. – 488 с.

22. Кондраков Н. П. Бухгалтерский учет. М.: ИНФРА-М, 2009. – 317 с.

23. Стражева Н.С., Стражев А.В. Бухгалтерский учет: учебно-методич. пособие. - 10-е изд., перераб. и доп.- М.: Интерпрессервис, 2008.- 432 с.

24. Медведев М. Ю. Учетная политика: бухгалтерская и налоговая. 2-е изд., доп. — М.: ИД ФБК-Пресс, 2009. – 178 с.

25. Правовая программа "Консультат Плюс".

26. Письмо Минфина РФ "Об исчислении издержек обращения на остаток

товара" от 07.10.1994 г. № 137.

26. Каляев К.С. Оптовик продает товар со склада поставщика. Журнал /Главбух. - 2005. - № 10. - 48-51 с.

|