Міністерство освіти і науки України

Київський Національний Економічний Університет

імені Вадима Гетьмана

Лекція

на тему:"Порівняльна характеристика бюджетного устрою двох держав: Україна та Німеччина"

Підготувала:

Білецька Ольга Ігорівна,

студентка ІV курсу, ФЕФ,

спец. 6508, 17 група

Київ – 2010

Зміст

Вступ

1. Бюджетна система

2. Міжбюджетні відносини

3. Доходи та видатки бюджету

Висновки

Додатки

Список використаної літератури

Вступ

Бюджетна система — сукупність самостійних відокремлених взаємопов'язаних між собою ланок, у яких функціонують бюджетні відносини.

Бюджетний устрій — організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи функціонування бюджетів, встановлення характеру взаємовідносин між бюджетами, взаємозв'язок між окремими ланками бюджетної системи.

Бюджетний устрій держави залежить від її державного устрою та адміністративно-територіального поділу. Тому для порівняння бюджетних систем двох країн я обрала Україну та Німеччину, оскільки ці країни досить суттєво відрізняють одна від одної можна дуже чітко проаналізувати характерні відмінності між їхнім бюджетним устроєм.

В основній частині я розглянула бюджетні системи двох держав, бюджетний процес, міжбюджетні відносини а також доходи та видатки бюджетів.

Вся інформація, яка була взята для порівняння двох бюджетних систем була взята з навчальних підручників вітчизняних авторів.

1. Бюджетна система

Існує три варіанти виокремлення видів бюджетів:

· створення єдиного для всієї країни бюджету на загальнодержавному рівні на основі принципу централізації державних коштів у єдиному фонді;

· створення тільки регіональних (територіальних) бюджетів;

· створення кількох рівнів бюджету на основі поєднання на кожному рівні централізованих бюджетів.

Бюджетні системи обох країн побудована за третім варіантом .

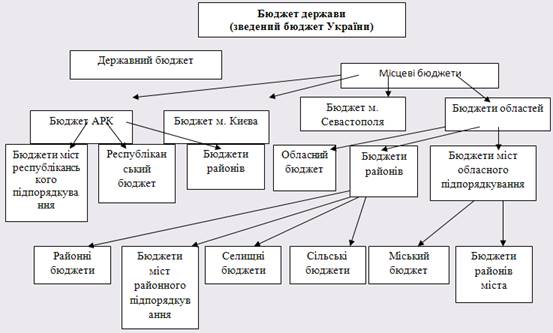

Україна є унітарною державою тому вона має дворівневу бюджетну систему, що складається з державного та місцевих бюджетів. У сукупності ці бюджети становлять зведений бюджет України. Адміністративно Україна поділена на 24 області та Автономну Республіку Крим (хоча і має автономію, але її бюджет прирівнюється до обласного), які в свою чергу діляться на райони, міста, села, селища та райони у містах. Тому склад місцевого бюджету наведений у додатку 1 має трирівневий характер.

Реклама

Німеччина є федеративною республікою (офіційна назва – Федеративна Республіка Німеччина). Німеччина має трирівневу бюджетну систему, та складається з федеративного, земельного і общинного бюджету, що також пояснюється її адміністративно-територіальним поділом. Адміністративно Німеччина поділена на землі, округи й общини. Земель 16 – Баден-Вюртемберг, Баварія, Берлін, Бранденбург, Бремен, Гамбург, Гессен, Мекленбург-Передня Померанія, Нижня Саксонія, Північний Рейн-Вестфалія, Рейнланд-Пфальц, Саар, Саксонія-Ангальт, Шлезвіг-Гольштейн і Тюрінгія. Також Німеччина має 11 тисяч громад (общин), які об‘єднуються в округи. Усі землі мають широкі права автономії. Так, кожна земля має свою конституцію, свій парламент, прем‘єр-міністра, суди. Разом бюджети, так само як і в Україні, складають єдиний зведений бюджет, показники якого звільнені від повторного обрахунку, пов‘язаного із взаєминами між бюджетами різних рівнів.

2. Міжбюджетні відносини

Міжбюджетні відносини – це відносини між державою та місцевими органами влади з приводу забезпечення відповідних бюджетів коштами для виконання покладених на них функцій .

Мета регулювання міжбюджетних відносин – забезпечення відповідності між повноваженнями та бюджетними ресурсами, які повинні забезпечувати виконання цих повноважень .

За напрямками взаємовідносин між бюджетами відносини можуть бути вертикальними та горизонтальними.

Вертикальні виникають між бюджетами різних рівнів, безпосередньо пов‘язаних між собою в ієрархічній структурі.

Горизонтальні виникають між бюджетами одного рівня.

В Україні мають місце такі форми взаємовідносин:

1. бюджетне субсидіювання;

2. вилучення коштів;

3. взаємні розрахунки;

4. бюджетні позички.

Бюджетна субсидіювання – передача коштів з бюджету вищого рівня до бюджетів нижчого рівня на безповоротній основі. Види бюджетних субсидіювань: бюджетна дотація; бюджетна субсидія; бюджетна субвенція.

Вилучення коштів – обернена бюджетному субсидіюванню, а саме бюджетній дотації; це надлишок коштів, що виникає у місцевих бюджетах на стадії бюджетного планування.

Взаємні розрахунки – виникають в процесі виконанні бюджетів при умові змін у перерозподілі доходів і видатків між бюджетами різних рівнів.

Бюджетні позички – виникають в процесі виконання бюджетів; тимчасова передача коштів з вищого рівня бюджету до нижчого.

Реклама

У Бюджетному кодексі України передбачено спеціальний механізм міжбюджетних трансфертів, які, у свою чергу, базуються на фінансових нормативах бюджетної забезпеченості та відповідних коригуючи коефіцієнтах.

Фінансовий норматив бюджетної забезпеченості використовується для розподілу міжбюджетних трансфертів. Цей норматив визначається діленням загального обсягу фінансових ресурсів, що спрямовуються на реалізацію бюджетних програм, на кількість мешканців чи споживачів соціальних послуг тощо.

Фінансові нормативи бюджетної забезпеченості для місцевих бюджетів коригуються коефіцієнтами, що враховують відмінності у вартості надання соціальних послуг залежно від: кількості населення та споживачів соціальних послуг; соціально-економічних, демографічних, кліматичних, екологічних та інших особливостей адміністративно-територіальних одиниць.

Вертикальний розподіл: трансферти, які надаються з державного бюджету України місцевим бюджетам. У Державному бюджеті України затверджується обсяг дотації вирівнювання та субвенцій окремо для бюджету АРК, кожного з обласних бюджетів, бюджетів міст обласного підпорядкування, районних бюджетів, бюджетів міст Києва та Севастополя, міст республіканського підпорядкування, а також коштів, що передаються до Державного бюджету з місцевих бюджетів, якщо є підстави для надання та отримання міжбюджетних трансфертів.

Горизонтальний розподіл: якщо в певному місцевому бюджеті виникає надлишок коштів понад запланований, то ці надлишкові кошти можуть бути вилучені та передані до іншого місцевого бюджету.

В Німеччині механізм вертикального та горизонтального фінансового вирівнювання є досить складний. Для акумуляції ресурсів на потреби фінансового вирівнювання створений Федеральний фонд фінансового вирівнювання. Він формується за рахунок відрахувань частини податку на додану вартість.

Якщо зростання фінансових потреб земель носить стійкий характер і не може бути покрите за рахунок короткострокових заходів, воно слугує підставою для збільшення їх частки в цьому податку.

Свої особливості має й система горизонтального або міжземельного фінансового вирівнювання: між окремими землями, а також усередині земель, між громадами, які входять до їх складу. Згідно Конституції ФРН фінансово сильніші землі надають допомогу фінансово слабшим землям. В основі системи лежить базовий принцип вирівнювання податкових доходів на душу населення. Метою вирівнювання є збільшення доходів фінансово слабких земель до рівня 95% від середнього рівня податкових надходжень на душу населення по всіх землях в цілому. Землі, що мають надлишок фінансових ресурсів 100-102% від середнього рівня доходів на душу населення по ФРН, не відраховують кошти на потреби фінансового вирівнювання. Вони перебувають у так званій мертвій зоні. Землі з доходами 102-110% на душу населення від середнього рівня відраховують 70% ресурсів, що перевищують середній рівень. Землі з доходами, що перевищують 110% від середнього рівня, весь надлишок понад цей рівень перераховують на потреби вирівнювання.

75% від ПДВ розподіляють між бюджетами земель пропорційно чисельності населення , а також відповідно економічній і демографічній ситуації. Інші 25% йдуть у Фонд фінансового вирівнювання земель. Критерієм для надання коштів з Фонду слугує обсяг доходів земель і громад на душу населення. Для цього розраховуються 2 показника:

· первинний фінансовий потенціал – сума податкових надходжень у бюджет землі + 50% надходжень у бюджет громад, які входять до складу цієї землі, від найбільших податків.

· середній фінансовий потенціал – сума найбільших податків, які надходять у бюджети всіх земель і всіх громад, що розділена на чисельність населення ФРН і помножена на чисельність населення кожної окремо взятої землі. Допомогу одержують ті землі, у яких фінансові можливості становлять менше 95%.

Також існує Фонд німецької єдності – спеціальна фінансова установа для вирівнювання фінансового потенціалу східних земель, які входили до складу колишньої НДР. Кошти фонду формуються за рахунок внесків з федерального бюджету і бюджетів земель та інших джерел.

бюджет влада дохід видаток

3. Доходи та видатки бюджету

Доходи бюджету – це економічні відносини, які виникають у держави з громадянами, підприємствами, установами, організаціями в процесі формування бюджетного фонду держави; це ті кошти, що надходять державі у постійне користування на безповоротній основі.

В Україні відповідно до Бюджетного кодексу доходами бюджету є:

· податкові надходження;

· неподаткові надходження;

· доходи від операцій з капіталом;

· офіційні трансферти.

Податкові надходження: податки на прибуток; податки на власність; збори за спеціальне використання природних ресурсів; внутрішні податки на товари і послуги; податки на міжнародну торгівлю та зовнішні операції, інші податки.

Неподаткові надходження: доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерційного та побічного продажу; надходження від штрафів та фінансових санкцій та інші.

Доходи від операцій з капіталом: надходження від продажу основного капіталу; надходження від продажу державних запасів товарів; надходження від продажу землі і нематеріальних активів, інші.

Офіційні трансферти: від органів державного управління інших рівнів; з-за кордону; з недержавних джерел.

Німеччина. Формування доходів визначає цілу систему фінансових каналів, , через які до казни стікаються кошти від фізичних і юридичних осіб. Податкові надходження становлять 4/5 усіх доходів бюджету, при чому на 2/3 податкові надходження формуються за рахунок прямих податків, 1/5 складають інші доходи. У ФРН розрізняють 40 податків, загальними серед яких є: прибутковий; податок на корпорації; податок з обороту; податок на з/п, податок на пальне; податок на підприємства.

До федеральних податків належать: доходи від фінансових монополій; митні збори; податок із вантажного автотранспорту; разовий податок на майно; податок на користь ЄС.

Податкова система земель охоплює майже 25 податків: податки на майно, спадщину, під час придбання земельної ділянки, на автомобілі, проведення лотереї та ін..

Видатки бюджету – це економічні відносини, які складаються між державою з одного боку, юридичними і фізичними особами з іншого, на основі яких здійснюється процес використання коштів централізованого фонду грошових коштів за різними напрямами.

Україна. Склад і структура видатків:

· на загальнодержавні функції (у тому числі видатки на обслуговування державного боргу) 13%

· оборона 7%

· громадський порядок, безпека і судова влада 8%

· економічна діяльність 16%

· охорона навколишнього природного середовища 1%

· ЖКГ 2%

· охорона здоров‘я 13%

· духовний і фізичний розвиток 3%

· освіта 20%

· соціальний захист і соціальне забезпечення 17%

Видатки бюджетів України планують органи системи Міністерства фінансів відповідного рівня.

У виконанні видаткової частини бюджетів приймають участь: органи системи Міністерства фінансів, органи державного казначейства, банківські установи, розпорядники і одержувачі бюджетних коштів і контрольно-ревізійне управління.

Німеччина. На центральний уряд припадають наступні витрати:

· економічні витрати (з них 90% іде на фінансування виробничої інфраструктури: будівництво й утримання автошляхів, аеродромів, федеральної залізниці і пошти);

· військові витрати 25-30%

· витрати на зовнішні відносини;

· соціальні витрати(основна частина), особливо такі статті, як пенсії, виплати допомоги із безробіття, перенавчання безробітних і фінансування бірж праці, допомоги при народженні та догляду за дитиною ;

· витрати на фінансове сприяння окремих галузей, виробництв і регіонів;

· витрати на науку та освіту відбуваються через міністерство досліджень і технологій 2,9%

· витрати на утримання адміністративного апарату 3%.

Висновки

Спільне та відмінне між бюджетним устроєм України та Німеччини.

| Україна |

ФРН |

| Бюджетна система |

2 рівнева:

· державний

· місцевий

|

3 рівнева:

· федеративний

· земельний

· общинний

|

| Всі бюджети об‘єднані в зведений бюджет |

| Бюджетний процес |

| Бюджетний рік співпадає з календарним роком |

| Міжбюджетні відносини |

| Горизонтальні та вертикальні відносини |

Вертикальний: передання коштів на місцевий рівень здійснюється з державного бюджету;

Горизонтальний: вилучення коштів відбувається якщо у місцевих бюджетів існує надлишок доходів(доходи вище планових), вилучається весь надлишок та передається до інших місцевих бюджетів.

|

Вертикальний: вирівнювання відбувається рахунок коштів з 1) Федерального фонду фінансового вирівнювання; 2) Фонду німецької єдності;

Горизонтальний: якщо існує надлишок коштів у земельних бюджетах:

Якщо надлишок 100-102% - мертва зона, кошти не вилучаються;

102-110% - вилучається 70% надлишку

Більше 110% - вилучаються всі надлишкові кошти.

|

| Доходи та видатки |

| Основним джерелом доходів є податкові надходження |

| Більша частина видатків припадає на освіту |

Більша частина видатків - соціальні витрати |

Додаток 1

Складові зведеного (консолідованого) бюджету України

Список використаної літератури

1. Бюджетна система: навч. Посібник / К.М. Владимиров, Л.О. Абсава, Л.В. Владимирова, Т.К. Мінза. – К.: Кондор, 2009. – 220с.

2. Бюджетна система України: навч. посібн. / М.І.Карлін. – К.: Знання, 2008. – 429с. – (Вища освіта XXI століття). – Бібліогр.: с.424-428.

3. Бюджетна система України: навч. посібник / Л.В. Фещенко, П.В. Пронза, Н.В. Кузьминчук; М-во освіти і науки України. – К.: Кондор, 2008. – 440с.

4. Бюджетна система України: навч. посіб. / Ю.В. Пасічник. – 2-ге вид., переобл. і доповн. – К.: Знання, 2008. – 670с. – (Вища освіта XXI століття).

5. Фінансові системи зарубіжних країн: навч. посіб. / Л.ОМиргородська. – К.: Центр навчальної літератури, 2003. – 240с.

6. Фінанси: підручник / С.І. Юрій, Л.М. Алексеєнко, І.В. Зябковський, О.П. Кириленко та ін.. за ред. С.І.Юрія, В.М. Федосова. – К.: Знання, 2008.-611с.

7. Фінанси: курс для фінансистів: навч. посібник / В.І. Оспіщев, О.П. Близнюк, Л.П. Лачкова, Т.О. Ставерська; за ред.. В.І. Оспіщева. – К.: Знання, 2008.-567с.

8. Фінансові системи зарубіжних країн: навч.посібн. / Ю.М. Руденко, В.В. Токар; Міністерство освіти і науки України, ДВНЗ "Київський нац. екон. ун-т ім.. В.Гетьмана". – К.: КНЕУ, 2010. – 347с. – Бібліогр.: с.336-337.

|