Содержание

Введение

1. Теоретические основы расчётов по оплате труда

1.1 Цели, задачи и объекты аудита

1.2 Нормативные документы, используемые при аудиторской проверке

1.3 Бухгалтерский учет расчетов с персоналом по оплате труда

1.3.1 Законодательство в трудовой сфере

1.3.2 Договоры найма

1.3.3 Организация оплаты труда

1.3.4 Доплаты и надбавки к заработной плате

1.3.5 Удержания и вычеты из заработной платы

2. Аудиторская проверка расчётов с персоналом по оплате труда ООО "Связь плюс"

2.1 Планирование аудита

2.2 Экономическая характеристика ООО "Связь плюс"

2.3 Информационная база аудита расчётов по оплате труда

2.3.1 Положение об оплате труда и премировании работников

2.3.2 Регистры синтетического и аналитического учёта

2.4 Аудиторские процедуры расчётов с персоналом по оплате труда

2.4.1 Проверка начисления заработной платы

2.4.2 Проверка удержаний из заработной платы

3. Аудиторское заключение

Заключение

Список использованных источников

Любой хозяйствующий субъект в процессе своего функционирования использует одни и те же средства труда: основные средства, материальные, и, конечно же, трудовые ресурсы. Несмотря на автоматизацию многих процессов, работники в организации остаются одним из основных элементов достижения поставленной перед организацией цели - изготовление определенного продукта, и, в конечном счёте, - получения прибыли. И именно от организации труда зависит во многом эффективность производственного процесса.

Работодатель и работник вступают в договорные отношения, основанные на использовании способностей, навыков и свободного времен работника за определённое вознаграждение. Понятие материального вознаграждения за оказание услуг рассматривается как заработная плата.

Понятия заработная плата охватывает все виды, начисленных в денежной и натуральной формах, включая денежные суммы, начисленные работником в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т.п.).

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются.

Реклама

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии, поэтому и аудит расчётов с персоналом по оплате труда также несомненно является актуальным.

Целью данной работы является изучение порядка аудиторской проверки расчетов с персоналом по оплате труда и применение полученных знаний при проверке конкретной организации ООО "Связь плюс".

В соответствии с целью данной работы можно сформулировать и ее задачи, а именно:

определить цели и задачи аудиторской проверки;

определить нормативную базу, используемую при проверке;

изучить особенности бухгалтерского учета расчетов по оплате труда;

разработать план и программу аудиторской проверки;

разработать методику аудиторской проверки и определить конкретные аудиторские процедуры;

сделать вывод о достоверности учетной информации о расчетах с персоналом по оплате труда и написать аудиторское заключение.

Данная работа состоит из трех глав. Первая отражает теоретические основы расчётов с персоналом по оплате труда, вторая описывает проведение аудиторской проверки в ООО "Связь плюс", третья - выводы о проделанной работе и аудиторское заключение.

Для написания курсовой работы использовались нормативно-правовые документы РФ, учебные и периодические издания, первичные документы, учетные регистры и бухгалтерская отчетность ООО "Связь плюс".

Аудит необходим организациям, вышестоящим контролирующим органам для выявления недочетов в бухгалтерской и экономической работе и внесение конкретных предложений по устранению имеющихся недостатков и недопущению их в дальнейшем.

Одним из важных участков аудита является аудит расчётов с персоналом по оплате труда.

Целью аудита

является установление соответствия применяемой в организации методики учета и налогообложения операций по оплате труда и расчетам с персоналом, нормативным документам, чтобы выявить имеющиеся ошибки или нарушения и степень их влияния на достоверность бухгалтерской отчетности.

Основными задачами аудита являются

:

· оценка существующей в организации системы расчетов с персоналом;

· оценка состояния синтетического и аналитического учета операций по оплате труда и расчетам с персоналом организации;

· оценка полноты отражения совершенных операций в бухгалтерском учете;

· проверка соблюдения организацией налогового законодательства по операциям, связанным с расчетами по оплате труда.

Реклама

Исходя из целей проверки операций по оплате труда и расчетов с персоналом организации, основным объектом

являются расходы на оплату труда.

[1]

аудит расчет оплата труд

Установив объекты аудита, необходимо детально разобраться, какие же нормативные документы регулируют порядок взаимоотношений и совершения операций в данной области.

К основным нормативным документам, регулирующим аудит операций по оплате труда и расчетам с персоналом организаций, в настоящее время относятся:

1. Федеральный закон "О бухгалтерском учете" от 21.11.96 № 129-ФЗ (с изм. от 23.07.98). [2]

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Минфином РФ от 29.07.98 № 34-н (с изм. от 30.12.99 и 24.03.2000).

3. Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98), утвержденное Приказом Минфина РФ от 9.12.98 № 60-н (с изм. от от 30.12.99).

4. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденное Приказом Минфина РФ от 6.07.99 № 43-н.

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94-н.

6. Налоговый Кодекс РФ от 5.08.2000 г. № 118-ФЗ, гл.23 и 24 второй части. [3]

7. Трудовой кодекс Российской Федерации, принятый 30.12.01 № 197-ФЗ. [4]

8. Постановление Госкомстата РФ от 30.10.97 №71 а "Об утверждении унифицированных форм первичной учетной документации".

9. Инструкция "О составе фонда заработной платы и выплат социального характера" (Постановление Госкомстата РФ от 24.11.2000 №116)

10. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (Постановления Правительства РФ от 05.08.92 № 552, от 01.07.95 №661, от 20.11.95 № 1133).

11. Указание об установлении минимального размера пособия по безработице и стипендии на период профессиональной подготовки (переподготовки) граждан по направлению службы занятости (Федеральная служба занятости РФ от 2.11.95 № ВГ-5-8-13).

12. Инструкция о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан (Постановление Фонда социального страхования РФ от 19.10.94 № 21).

13. О порядке и условиях выплаты процентных надбавок к должностному окладу (тарифной ставке) должностных лиц и граждан, допущенных к государственной тайне (Постановление Правительства РФ от 14.10.94 № 1161). [5]

Учет труда и заработной платы на любом предприятии по праву занимает одно из центральных мест в системе бухгалтерского учета. Труд является важнейшим элементом издержек производства и обращения.

Заработная плата

- основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

Трудовые доходы каждого работника, независимо от вида предприятия, определяются его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами законодательно не ограничиваются. [6]

В условиях хозяйствования важнейшими задачами бухгалтерского учета труда и заработной платы

являются:

в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и обязательных отчислений во внебюджетные фонды (Пенсионный Фонд РФ, фонды обязательного медицинского страхования, Фонд социального страхования РФ);

собирать и группировать показатели по труду и заработной платы для целей оперативного руководства и составления необходимой отчетности, а также расчетов с государственными социальными внебюджетными фондами. [7]

Главным законодательным документом, имеющим в своем составе статьи посвященные труду, является Конституция Российской Федерации.

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а предприятие обеспечивает гарантированный законом минимальный размер оплаты труда. [8]

Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда.

Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда.

В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные или компенсационные выплаты. [6]

Статьей № 1 Федерального закона от 29.12.2010 года № 198-ФЗ минимальный размер оплаты труда с 1 сентября 2010 г. установлен в размере 800 рублей в месяц.

Трудовой Кодекс Российской Федерации (ТК РФ) является основным сборником законодательных актов и регулирует трудовые отношения всех работников. [4]

Законы и иные нормативные правовые акты о труде, действующие в Российской Федерации, распространяются на иностранных граждан и лиц без гражданства, работающих в организациях, расположенных на территории Российской Федерации, кроме случаев, установленных федеральным законом или международным договором Российской Федерации.

В нормативную базу также входит Федеральный закон "О коллективных договорах и соглашениях".

Премирование работников по итогам работы за определённый период осуществляется на основании Положений, утвержденных администрацией предприятия совместно с представителем профсоюза предприятия. [6]

Документальное оформление трудовых отношений между работником и работодателем осуществляется с помощью трудового, коллективного договора или договора гражданско-правового характера.

В ст.56 ТК РФ указано, что трудовой договор

- это соглашение между работодателем и конкретным работником, согласно которому работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, а работник обязуется выполнять определенную этим соглашением трудовую функцию. [4]

В случае заключения срочного трудового договора

в нем указываются срок его действия и обстоятельство (причина), послужившие основанием для заключения срочного трудового договора в соответствии с данным Кодексом и иными федеральными законами.

Коллективный договор

регулирует трудовые отношения наравне с трудовым соглашением (контрактом), только в данном случае сторонами договора являются трудовой коллектив и работодатель. Трудовой коллектив выбирает уполномоченного представителя, который непосредственно обговаривает с организацией все вопросы, связанные с трудовым процессом.

Договор гражданско-правового характера

заключается с физическими лицами, которые могут быть зарегистрированы в качестве предпринимателей без образования юридического лица

.

Определение вида договора с работодателем необходим в силу их существенного различия. Если трудовой договор заключается на выполнение обязанностей по конкретной должности и в рамках конкретной специальности

, то предметом договоров гражданско-правового характера являются определенный результат труда

, выполнение фиксированного задания, совершение некоторого действия

, которые должны быть четко отражены договором. При этом физическое лицо, заключившее трудовой договор, подпадает под действие трудового законодательства, предоставляющего ему те или иные социальные гарантии, а по договорам гражданско-правового характера эти льготы не предоставляются. [4]

Таким образом, трудовой договор представляет собой основание для начисления физическому лицу, которое является одной из сторон договора, заработной платы.

Под оплатой труда

(заработной платой) принято понимать вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Дифференциация размеров оплаты труда осуществляется в зависимости от сложности, содержания и результатов труда работника.

При оплате труда рабочих могут применяться тарифные ставки, оклады

, а также бестарифная система

, если работодатель сочтет такую систему наиболее целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала предприятия, учреждения, организации определяют самостоятельно и фиксируют их в коллективных договорах, иных локальных нормативных актах. [9]

Различают основную и дополнительную

оплату труда.

Под основной заработной платой

принято понимать:

выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

доплаты в связи с отклонениями от нормальных условий работы, за сверх урочные работы, за работу в ночное время и в праздничные дни и др.;

оплата простоев не по вине работника;

премии, премиальные надбавки и др.

Дополнительная заработная плата

включает выплаты, за не проработанное время, предусмотренные законодательством о труде и коллективными договорами:

оплата времени отпусков;

оплата времени выполнения государственных и общественных обязанностей;

оплата перерывов в работе кормящих матерей;

оплата льготных часов подростков;

оплата выходного пособия при увольнении и др. [6]

Организация оплаты труда на предприятии определяется тремя взаимосвязанными и взаимозависимыми элементами

:

тарифной системой;

нормированием труда;

формами оплаты труда.

Тарифная система

позволяет качественно оценить труд, нормирование - учесть количество затраченного труда, а формы - определить порядок расчета заработной платы. Тарифная система служит основой организации заработной платы рабочих и служащих и строится в зависимости от условий труда, квалификации работающих и формы оплаты труда.

Нормирование труда

предусматривает установление меры затрат труда на изготовление единицы изделия, за единицу времени или выполнение заданного объема работы в определенных организационно-технических условиях.

Основными формами оплаты труда являются повременная и сдельная.

Повременная

- форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

Сдельная

- форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. [7]

Кроме размера тарифной ставки (должностного оклада) в трудовом договоре могут быть предусмотрены различные доплаты и надбавки стимулирующего и компенсационного характера: за профессиональное мастерство и высокую квалификацию, за классность, за ученую степень, за отклонение от нормальных условий труда и т.д.

Доплаты

- это выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Доплата к заработной плате это денежная сумма, которая выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда. [7]

Размеры доплат не могут быть ниже установленных законами и иными нормативными правовыми актами (ст.149 ТК РФ), но по соглашению сторон в трудовом договоре размеры этих надбавок могут быть конкретизированы и увеличены по сравнению с размерами, предусмотренными в соответствующих локальных нормативных актах. Размеры и условия выплаты доплат и надбавок определяются учреждением самостоятельно. [4]

Надбавка -

это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.). [7]

Существуют следующие виды доплат:

1) Доплата за работу в ночное время.

Ночным считается время с 22 часов до 6 часов утра. Оно фиксируется в табелях учета рабочего времени итоговым количеством за месяц. Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством.

2) При работе в ночное время установленная продолжительность работы (смены) сокращается на один час (ст.96 ТК РФ).

3) Оплата труда за работу в сверхурочное время.

Работа в сверхурочное время оформляется соответствующими документами (нарядами и др.). Основанием для оплаты сверхурочных работ служит соответствующе оформленный приказ

по предприятию и оплачивается по установленным расценкам, а сверх этого: за первые два часа работы - не менее чем в полуторном размере; а за последние часы - не менее чем в двойном размере за каждый час сверхурочной работы.

4) Оплата работы в выходные и нерабочие праздничные дни.

В выходные и нерабочие праздничные дни допускаются работы, приостановка которых невозможна по производственно-техническим условиям, работы, вызываемые необходимостью обслуживания населения, а также неотложные ремонтные и погрузочно-разгрузочные работы.

5) При выполнении работ в выходные и нерабочие праздничные дни работнику производятся соответствующие доплаты, предусмотренные коллективным договором, трудовым договором. Размеры доплат не могут быть ниже установленных законами и иными нормативными правовыми актами (ст.149 ТК РФ).

6) Совмещение профессий и выполнение обязанностей временно отсутствующих работников.

Размер доплаты каждому работнику определяется соглашением сторон трудового договора исходя из сложности выполняемой работы, ее объема, занятости работника по основной и совмещаемой работе, но он не может быть менее определенного договором низшего предела доплаты (% тарифной ставки или должностного оклада). [4]

В трудовом законодательстве Российской Федерации предусмотрено несколько видов освобождения работника от работы с сохранением за ним места работы (должности)

с сохранением средней заработной платы:

ежегодный очередной отпуск (ст.114 ТК РФ),

учебные отпуска работникам, совмещающим работу с обучением (ст.173, 174, 175, 176ТКРФ),

при направлении в служебные командировки (ст.167 ТК РФ) и т.д.;

с частичным сохранением средней заработной платы:

работникам, совмещающим работу с обучением перед сдачей государственных экзаменов или перед началом выполнения дипломного проекта (ст.173, 174 ТК РФ),

оплата времени простоя по вине работодателя, если работник в письменной форме предупредил работодателя о начале простоя (оплачивается в размере не менее 2/3 средней заработной платы работника) (ст.157 ТК РФ) и т.д.;

без сохранения заработной платы

:

отпуск работникам, допущенным к вступительным экзаменам в высшие и средние специальные учебные заведения (ст.173, 174 ТК РФ),

дополнительный отпуск лицам, осуществляющим уход за детьми в соответствии со статьей 263 ТК РФ и т.д. [4]

Удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством.

Существуют обязательные удержания, удержания по инициативе работодателя и по просьбе работника.

К обязательным

относят удержания с целью погашения обязательств работника перед государством и третьими лицами. К удержаниям по инициативе работодателя

относят удержания на основании принимаемых им решений и на основании исполнительных листов. [9]

Налог на доходы физических лиц

с 1 января 2001 года исчисляется и уплачивается на основании главы 23 части второй НК РФ.

В соответствии с подпунктом 6 пункта 1 статьи 208 и пунктом 1 статьи 209 Налогового кодекса РФ вознаграждение за выполнение трудовых обязанностей признается объектом налогообложения по налогу на доходы физических лиц

. Согласно пункту 1 статьи 226 Налогового кодекса РФ организация, от которой работник получил доход, обязана исчислить, удержать и уплатить сумму налога на доходы физических лиц. При этом налогообложение производится по ставке 13% (п.1 ст.224 НК РФ). [3]

После того как из заработной платы произведено удержание налога на доходы физических лиц, с оставшейся суммы производятся удержания, предусмотренные законодательством.

Одним из наиболее распространенных видов удержаний по исполнительным листам является уплата алиментов. Организация - работодатель на основании нотариально удостоверенного соглашения об уплате алиментов или на основании исполнительного листа не позднее чем в трехдневный срок со дня выплаты заработной платы обязано ежемесячно удерживать алименты из заработной платы и переводить их лицу, получающему алименты (ст.109 Семейного кодекса РФ). [10]

Удержания по исполнительным листам производятся на основании Семейного кодекса РФ от 29.12.95 № 223-ФЗ и Постановления Правительства РФ от 18.07 № 841 (ред. от 20.05.98)"О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей".

Единый социальный налог

зачисляется в государственные внебюджетные фонды - Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ. Порядок исчисления и уплаты осуществляется в соответствии с главой 24 части второй НК РФ. [3]

Плательщиками единого социального налога являются лица, производящие выплаты физическим лицам. То есть это организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями. В том случае, если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому основанию. [3]

Исходя из целей проверки операций по оплате труда и расчетов с персоналом организации, основным объектом являются расходы на оплату труда.

Специфика предприятия, объем и сложность работы по его проверке требуют четкой последовательности при проведении аудита и правильного распределения обязанностей между аудиторами.

С этой целью аудитором составляется программа проверки

, в которой указываются:

1) цель и задачи аудита;

2) основные участки и разделы учета, подлежащие проверке;

3) характер проверки (сплошная, выборочная, визуальная и т.д.);

4) закрепление обязанностей за каждым аудитором, если работает команда;

5) предполагаемая продолжительность проверки и сроки ее начала и окончания. [11]

Программа аудита операций по оплате труда и расчетам с персоналом организации представляется руководителю проверяемого субъекта для согласования объектов проверки и сроков. Программа аудиторской проверки по просьбе руководителя может быть скорректирована с учетом состояния внутреннего контроля. В ходе самой проверки могут быть внесены коррективы в содержание и продолжительность проверки тех или иных участков аудита.

Организация аудиторской работы на объекте проверки в значительной степени зависит от правильности ее планирования. Программа аудиторской проверки операций по оплате труда и расчетам с персоналом организаций может иметь форму таблицы. [5]

Программа проведения аудита по расчетам с персоналом по оплате труда

| Этап проверки |

№ ша-га |

Аудиторские процедуры, содержание |

Сроки проверки |

Исполнитель |

| 1. Ознако-мительный |

| 1 |

Изучение особенностей учета расчетов с персоналом по оплате труда в организации: форма оплаты труда. |

1.11 - 2.11. |

| 2 |

Рассмотрение кадровой документации, первичных документов по учету расчетов с персоналом, учетных регистров. |

2.11. - 3.11. |

| 3 |

Изучение Положения об оплате труда и премировании работников |

2.11. - 3.11 |

| 5 |

Разработка набора контрольных процедур.

|

3.11 |

| 2. Основ-ной |

| 1 |

Аудит реальности показателей бухгалтерской (финансовой) отчетности и учетных регистров синтетического и аналитического учета. |

4.11. - 5.11. |

| 2 |

Проверка действующей системы оплаты труда и порядка поощрения персонала.

|

5.11. - 6.11. |

| 3 |

Проверка правильности определения налоговой базы и доходов, не подлежащих налогообложению. |

6.11. - 7.11. |

| 4 |

Проверка обоснованности применения налоговых вычетов при исчислении налога на доходы физических лиц согласно НК РФ. |

8.11. - 9.11. |

| 5 |

Определение соответствия применяемых ставок единого социального налога действующему НК РФ. |

9.11. - 10.11. |

| 6 |

Проверка правильности оформления первичных документов по начислению заработной платы. |

10.11. |

| 7 |

Проверка правильности расчета пособий, выплачиваемых за счет средств Фонда социального страхования РФ. |

11.11 - 12.11. |

| 8 |

Проверка правильности расчета среднего заработка для целей расчета отпускных и пособий по временной нетрудоспособности. |

13.11. - 14.11. |

| 9 |

Проверка своевременности перечисления единого социального налога (взноса) в бюджет. |

14.11. |

| 3. Заклю-чительный |

| 1 |

Подготовка пакета рабочих документов. |

15.11. |

| 2 |

Систематизация материалов аудита и составление аудиторского заключения. |

15.11. |

Общество с ограниченной ответственностью "Связь плюс" создано в соответствии с Гражданским Кодексом Российской Федерации "Об обществах с ограниченной ответственностью" №14-ФЗ от 08.02.1998 года. ООО "Связь плюс" зарегистрировано Регистрационной палатой Администрации города Вологды 15 апреля 1997 года.

Особенность такой формы собственности как общество с ограниченной ответственностью в том, что участники общества отвечают по его обязательствам в пределах внесённых ими вкладов.

Общество является юридическим лицом и строит свою деятельность на основании Устава предприятия и действующего законодательства Российской Федерации.

Полное фирменное наименование организации на русском языке: Общество с ограниченной ответственностью "Связь плюс", сокращённое наименование ООО "Связь плюс".

Местонахождение организации: Российская Федерация, город Вологда.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом.

Общество является коммерческой организацией, то есть оно было создано для получения прибыли.

Предметом деятельности являются:

- работы, услуги по строительству, монтажу, ремонту средств связи, линий связи;

- техническое обслуживание средств связи, линий связи;

- строительные, строительно-монтажные и ремонтно-строительные работы;

- производство строительных материалов и конструкций;

- инжиниринговые услуги;

- посредническая деятельность;

- торгово-закупочная деятельность;

- транспортные услуги по перевозке грузов;

- научно-исследовательские, конструкторские работы;

- заготовка, закупка, переработка, хранение, транспортировка и реализация сельскохозяйственной продукции, древесины, продукции деревообработки;

- автосервисные услуги;

- бытовое обслуживание населения;

- и другая деятельность, не запрещённая и не противоречащая действующему законодательству РФ.

Уставный капитал организации определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 10 000 рублей (на состояние 1998 года).

Высшим органом управления ООО "Связь плюс" является Общее собрание участников, состоящее на данный момент из двух человек. Один раз в год общество проводит годовое собрание.

К исключительной компетенции Общего собрания относятся:

- определение основных направлений деятельности организации;

- изменение Устава Общества;

- избрание Генерального директора;

- принятие решений о распределении чистой прибыли;

- и другие.

Единоличным исполнительным органом является Генеральный директор. Срок полномочий Генерального директора составляют 3 года. Его функция заключается в текущем руководстве организации и решении вопросов, которые не относятся к исключительной компетенции участников общества.

Основные экономические показатели деятельности организации рассчитаны на основании бухгалтерского баланса (Приложение №1) и отчета о прибылях и убытках (Приложение №2) за 2010 г.

Основные экономические показатели деятельности предприятия за 2010 г.

Таблица №2.2.1

| Показатели |

Расчётная схема |

2009год |

2010год |

Отклонение |

| Фондоёмкость |

ОФсредние

Выручка

|

0,01 |

0,04 |

+0,03 |

| Фондоотдача |

Выручка

ОФсредни

|

146,95 |

26,23 |

-120,72 |

| Фондоовооруженность |

ОФсредние

ЧРсредняя

|

2,01 |

16, 19 |

+14,18 |

| Зарплатоёмкость |

ФОТсредний

Выручка

|

0,08 |

0,04 |

-0,04 |

| Материалоёмкость |

МЗсредние

Выручка

|

0,04 |

0,05 |

+0,01 |

| Материалоотдача |

Выручка

МЗсредние

|

24,49 |

21,03 |

-3,46 |

| Затратоёмкость |

Полная себестоимость

Выручка

|

0,98 |

0,83 |

-0,15 |

Согласно показателю фондоотдачи на 1 рубль основных фондов в 2009 г. приходилось 147 рублей выручки, а в 2010 г. - 26,23 рубля. Снижение показателя на 120,72 рубля связано прежде всего с увеличением основных фондов с 321 тыс. рублей до 2211 тыс. рублей. Также это связано с тем, что темп роста основных фондов составляет 688%, а темп роста выручки - 144%. Следовательно, темп роста ОФ опережает темп роста выручки на 544%. С этим же связано увеличение фондоёмкости на 3 копейки, то есть на 1 рубль выручки в 2009 г. приходилось 1 копейка ОФ, а в 2010 г. - 4 копейки.

Рассматривая показатель фондовооруженности труда можно отметить, что на 1 человека в среднем в 2009 г. приходилось 2 рубля стоимости ОФ, в 2010 г. - 16,19 рублей. Что связано также с увеличением ОФ при относительно постоянной численности работников.

Согласно показателю материалоотдачи в 2009 г. на 1 рубль материальных затрат приходилось 24,49 рублей выручки, а в 2010 г. - 21,03 рублей. Уменьшение показателя на 3,46 рубля говорит о снижении эффективности использования материальных ресурсов. Это связано прежде всего с увеличением материальных запасов в 2010 г. на 1115 тыс. рублей. Следовательно, можно предположить, что наблюдается неоправданное увеличение материальных запасов. Также это связано с тем, что темп роста материальных запасов составил 205% и превысил темп роста выручки на 61%.

В 2009 г. производство является затратоёмким, поскольку показатель составляет 0,98, то есть на 1 рубль выручки приходится 98 копеек затрат. Следовательно, на прибыль приходится всего лишь 2 копейки. Но наблюдается улучшение ситуации поскольку в 2010 г. наблюдается снижение показателя на 0,15 копеек. Если рассматривать факторную модель затратоёмкости, то она включает в себя следующие элементы:

Затратоёмкость = Фондоёмкость + Материалоёмкость + Зарплатоёмкость + Доля амортизационных отчислений + Доля начислений на фонд заработной платы + Доля прочих затрат.

По состоянию на 2010 г. фондоёмкость составляет 4%, материалоёмкость - 5%, запрплатоемкость - 4%, доля амортизационных отчислений и начислений на фонд оплаты труда относительно невелики, то можно сделать вывод о том, что наибольший удельный вес в себестоимости продукции составляют прочие затраты, которые включают научно-исследовательские и опытно-констукторскте разработки, освоение природных ресурсов, а также затраты, связанные с реализацией продукции и услуг. Последние включают в себя привлечение субподрядных организаций при реализации своих услуг, которые в полном объеме списываются на затраты производства.

Таким образом, организации необходимо снижать затратоёмкость с целью увеличении прибыли, а, следовательно, рентабельности производства, путем повышения эффективности использования ресурсов, а именно путем снижения доли прочих затрат в составе себестоимости. Это возможно, например, путём расширения штата квалифицированных работников, расширения производственной базы с целью увеличения спектра производимых своими силами услуг и, как следствие, снижения зависимости от субподрядных организаций.

Источники информации для проведения аудиторской проверки расчетов с персоналом по оплате труда можно разделить на четыре группы:

Унифицированные документы, служащие основанием для отражения в учете (утв. Постановлением Госкомстата РФ от 06.04.01 № 26):

1. Приказ (распоряжение) о приеме на работу ф. № Т-1 (Приложение №3)

2. Личная карточка ф. № Т-2 (Приложение №4)

3. Приказ (распоряжение) о переводе на другую работу ф. № Т-5 (Приложение №5)

4. Приказ (распоряжение) о предоставлении отпуска ф. № Т-6 (Приложение №6)

5. Приказ (распоряжение) о прекращении трудового договора (контракта) ф. № Т-8

6. Табель явки сотрудников на работу (Приложение № 7, 8,9)

7. Табель учета использования рабочего времени ф. № Т-13

8. Расчетно-платежная ведомость ф. № Т-49

9. Расчетная ведомость ф. № Т-51 (Приложение №10, 11,12)

10. Платежная ведомость ф. № Т-53 (Приложение №13)

11. Лицевой счет ф. № Т-54 (Приложение №14)

Учетные регистры, используемые для отражения хозяйственных операций по оплате труда в организациях, применяющих автоматизированную форму ведения бухгалтерского учёта:

Машинограммы дебетовых и кредитовых оборотов по счетам 70, 69, 68, 71, 73 (Приложение №17)

Разработочные таблицы:

1. Распределение заработной платы и расхода материалов (для предприятий с децентрализованным учетом) ф. РТ-1

2. Распределение заработной платы ф. РТ-2

3. Сводка данных по расчетам с рабочими и служащими ф. РТ-3

4. Сводка начисленной заработной платы по составу и категориям работников ф. РТ-4

5. Сводка начисленной заработной платы по ее составу и категориям работников и сводка данных по расчетам с рабочими и служащими (взамен таблиц РТ-3 и РТ-4) ф. РТ-5

6. Сводка начисленной заработной платы по составу и категориям работников, учета расчетов с работниками по страхованию и распределение заработной платы (с вкладным листом) ф. РТ-5с

Нормативная база расчётов с персоналом по оплате труда. [12]

Согласно Положение об оплате труда и премировании работников ООО "Связь плюс" (Приложение №18) заработная плата выплачивается работникам 2 раза в месяц: аванс с 1 по 10 число месяца, заработная плата с 15 по 25 числа. Причем размер аванса составляет 25% должностного оклада. Расчётные листки с указанием размера заработной платы и произведённых удержаний выдаются в день перечисления заработной платы.

В ООО "Связь плюс" согласно Положению для всех работников устанавливается повременно-премиальная система оплата труда.

Заработная плата состоит из: должностного оклада (тарифной ставки), ежемесячных доплат и премий, выплачиваемых на основании приказов Генерального директора вместе с выплатой заработной платы. Размер доплат и премий устанавливается в приказах руководителя. Работникам административно-управленческого персонала рассчитывается по формуле:

К увеличения равный

Премия = Должностной оклад * порядковому номеру месяца / 100

Регистры синтетического и аналитического учета

по счетам учета внутренних расчетов зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордера № 7, 8,10. В ООО "Связь плюс" учёт автоматизированная форма учёта, следовательно регистрами являются - машинограммы дебетовых и кредитовых оборотов по счетам 69 "Расчеты по социальному страхованию и обеспечению" (Приложение №17), 70 "Расчеты по оплате труда", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям". [12]

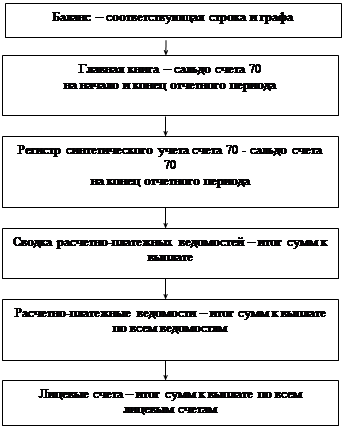

Для аудиторской проверки используются данные бухгалтерского учёта за 1 квартал 2010 г. Проверку достоверности обязательств по расчетам с персоналом по оплате труда начинают с установления тождества учетных и отчетных данных

по схеме [12]:

Для удобства проверки можно результаты проверки оформлять в виде таблицы следующего вида:

| Показатель |

Показатели учётных регистров |

| Баланс |

Главная книга |

Сальдо сч.70 |

Расчетная ведомость |

Итог по всем лицевым счетам |

| 1 |

2 |

3 |

4 |

5 |

6 |

| На начало периода - январь 2010 г. |

104 345,47 |

104 345,47 |

104 345,47 |

104 345,47 |

104 345,47 |

| На конец периода - март 2010 г. |

245 664,40 |

245 664,40 |

245 664,40 |

245 664,40 |

245 664,40 |

Вступительные балансы представлены в Приложении №15, Главная книга - в Приложении №16, Расчётные ведомости - в Приложениях №10,11,12.

При сверке данных учётных регистров несоответствий обнаружено не было.

Оформив процедуру сверки рабочими документами и получив доказательства о тождественности показателей отчетности и данных синтетического и аналитического учета, необходимо приступить к проверке правильности начисления заработной платы.

Согласно Положению об оплате труда и премировании работников (Приложение №18) заработная плата начисляется согласно тарифной сетке. Для расчёта заработной платы используется расчетная ведомость и расчетные листы по каждому сотруднику. В Приложениях №10, 11, 12 представлены расчётные ведомости, а в Приложении №19 - расчётные листы за январь, февраль, март 2010 г. При проверке данных учетных регистров можно использовать разработочную таблицу следующего вида:

| п/п |

Ф. И.О. |

Таб. № |

Оклад |

Явка |

Начислено по данным |

Откло-нение (+/-) |

| клиента |

аудитора |

| 1 |

Болотов Д.Н. |

000029 |

1080 |

13 |

936 |

936 |

0 |

| 2 |

Давыдов В.Н. |

000004 |

1080 |

1 |

72 |

72 |

0 |

| 3 |

Жаворонков А.А. |

000006 |

1080 |

9 |

648 |

648 |

0 |

| 4 |

Жданов А. А |

000007 |

1080 |

15 |

1080 |

1080 |

0 |

| 5 |

Зайцев К.И. |

000008 |

1080 |

2 |

144 |

144 |

0 |

Расчётная ведомость включает в себя различные виды доходов каждого работника: оклад, премия, доплаты, районный коэффициент, составляющий 15% от начисленного заработка, отпускные, компенсацию за отпуск.

Расчетные ведомости

целесообразно подвергнуть счетной проверке

, что позволит выявить возможное завышение итоговых сумм в ведомостях при правильном подсчете итогов по отдельно взятым сотрудникам. При проведении данных процедур выявлено правильность подсчётов итогов.

Процедуры проверки по существу

расчетов по оплате труда могут быть проведены сплошным

(при небольшом штате работников) или выборочным

способом.

Размер выборки аудитор определяет сам исходя из программы проверки и конкретных условий. ООО "Связь плюс" имеет небольшой штат в размере 36 человек. Поэтому проверке могут быть подвергнуты все сотрудники.

Для проверки необходимо выбрать личные дела (

Приложение №4) и лицевые счета (

Приложение №14) конкретных работников и проверить соответствие информации о дате найма и переводах, условиях оплаты труда (ставка, оклад) и дополнительных выплатах.

Аудитор устанавливает идентичность данных о количестве отработанного времени путем сверки данных табеля явки сотрудников на работу, расчетной ведомости и лицевого счета

. Если рабочий месяц является неполным, в частности, январь, или явка работника была недостаточной, то проверяется правильность арифметического подсчета начисленной заработной платы. [13]

В Приложении №31 представлена разработочная таблица по проверке начисления заработной платы в разрезе всех сотрудников за 1 квартал 2010 г.

При проверке правильности начисления заработной платы конкретного работника Болотова Д.Н. использовался расчетные листки за 1 квартал 2010 г., представленные в Приложении №19. Расчётный листок содержит сведения об окладе, льготах при исчислении налога на доходы с физических лиц, номер подразделения, должность, задолженность перед работником на начало и на конец месяца, суммы начислений и удержаний.

Проверяя правильность и обоснованность начисления премий, аудитор сопоставляет информацию Положения об оплате труда и премировании работников (Приложение №18). Начисление премий должно быть санкционировано приказом руководителя. (Приложения № 20,21,22,23).

Повременная заработная плата начисляется исходя из отработанного времени. В этом случае изучается табель явки Болотова Д.Н. на работу. В январе (Приложение №7) данный сотрудник из 15 рабочих дней месяца отработал 13 дней, причём 2 дня пришлись на отпуск. При окладе 1080 рублей за 15 рабочих дней, один рабочий день в январе составил 72 рубля в день (=1080 рублей/15 дней). Таким образом, Болотов Д.Н. за отработанное время должен получить 936 рублей (=72 рубля*13 дней).

Согласно Приказа руководителя №15 от 11 февраля 2010 г. (Приложение №20) Болотову Д.Н. полагается премия в размере 4 262,55 рубля. Сумма в приказе указывается с учетом районного коэффициента. В расчётном листке сумма указывается без него и составляет 3 706,57 руб.

Районный коэффициент в Вологодской области составляет 15%. То есть он составляет:

(936+538,50+3 706,57) *0,15 = 777,16 руб.,

Таким образом, общая сумма начисленной заработной платы работника Болотова Д.Н. составляет по учётным данным:

936+538,50+3 706,57+777,16 = 5 958,23 руб.

Сумма, рассчитанная аудитором и сумма, указанная в расчётном листке и в расчётной ведомости совпадают.

Проверяя правильность и обоснованность начисления премий

, аудитор сопоставляет информацию положения о премировании, приказов, расчетных ведомостей и лицевых счетов. Согласно Положению регламентирован лишь расчёт премий административно-управленческому аппарату. Расчёт премий остальным категориям работников не описан. Он устанавливается непосредственно руководителем в приказе о премировании (Приложение №23). [14]

Проверяя правильность начисления доплат,

необходимо проверить обоснованность их начисления. Доплаты производятся в связи с отклонениями от нормальных условий работы. Исходя из вида отклонения, рассчитывается предусмотренный законодательством размер доплаты. [14]

В ООО "Связь плюс" расчёт доплат не производится в расчетных листках. Размер доплаты устанавливает руководитель в своем приказе.

При проверке оплаты за время отпуска

обращается внимание на дату начала отпуска по приказу и табелю, правильность определения расчетного периода и соответствие сумм заработной платы по месяцам расчетного периода в расчете отпускных и лицевом счете. При расчёте отпускных в организации используется специальная записка-расчёт о предоставлении отпуска (Приложение №24).

Согласно ст.114 Трудового кодекса РФ каждому работнику предоставляется ежегодный отпуск с сохранением должности и среднего заработка. Право на отпуск возникает у работников через одиннадцать месяцев после поступления на работу в организацию. Отпуск предоставляется ежегодно в срок, предусмотренный утвержденным в организации графиком отпусков. В исключительных случаях и с согласия работника допускается перенос отпуска на следующий год. Законодательство запрещает не предоставление ежегодного отпуска в течение двух лет подряд, а также выплату компенсации за неиспользованный отпуск, кроме случая увольнения работника, не использовавшего отпуск.

Согласно ст.115 каждому работнику предоставляется ежегодный оплачиваемый отпуск в размере 28 календарных дней. [4]

Для проверки правильности исчисления отпускных аудитор в ходе проверки произвел расчет отпускных для Смирнова Н.В. Согласно записки-расчёту работнику предоставляется отпуск с 14 февраля по 15 марта 2010 г. и составил 28 календарных дней. При расчёте используются данные о начисленной заработной плате работника за 3 месяца, предшествующие месяцу предоставления отпуска. В данном случае расчетный период включает ноябрь, декабрь и январь. Согласно расчетным листкам заработная плата за 3 данных месяца составила 11 035,18 рублей.

Согласно Постановлению Правительства РФ от 11.04.2009 г. № 213 средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние три календарных месяца путем деления суммы начисленной заработной платы на 3 и на 29,6 (среднемесячное число календарных дней). [15]

Таким образом, количество календарных дней в расчетном периоде 88,8 (29,6 дней*3 месяца). Следовательно, среднедневной заработок Смирнова Н.В. составил 124,27 рублей. Так как отпуск работника выпал на 2 месяца, то размер начисленных отпускных будет распределяться между февралем и мартом пропорционально дням отдыха, приходящихся на эти месяцы. То есть согласно Табелю о явке сотрудников на работу (Приложение №8,9) на февраль и на март пришлось по 14 дней отпуска. Таким образом, в феврале и в марте в учетных регистрах должны быть отражены равные суммы в размере 1 739,78 рублей (=124,27 рублей*14 дней).

По учетным данным, представленным в расчетной ведомости за февраль и март (Приложения №11 и 12 соответственно), в феврале было начислено 1 501, 08 рублей, то есть за 12 дней отпуска, в марте - 1 978,48 рублей, то есть за 16 дней отпуска.

Можно отметить несоответствие учетных данных и расчетов аудитора.

Процедура контроля начисления пособий по временной нетрудоспособности

включает проверку правильности:

· расчета среднедневного заработка;

· размера пособия в зависимости от стажа работы;

· ограничения максимального размера пособия;

· суммы начисленного пособия. [16]

Расчет пособия проводится в организации ООО "Связь плюс" с помощью расчетных листков (Приложения №25,26,27). Аудитору необходимо удостовериться в обоснованности расчета пособия. Оправдательным документом является листок нетрудоспособности, который должен быть представлен в бухгалтерию (Приложение №28, 29,30). Работник Колычев Н.Н. в период с 14.02 по 18.02 был на больничном, о чем свидетельствует больничный лист, предоставленный в бухгалтерию (Приложение №28). На основании больничного листа бухгалтер производит расчёт средней заработной платы (Приложение №25). [16]

Порядок исчисления средней заработной платы определен Постановлением Правительства РФ от 11.04.2009 г. № 213 "Об особенностях порядка исчисления средней заработной платы".

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты. [15]

Таким образом, фактически начисленная заработная плата за 12 месяцев составила 34 907,04 рублей. За 12 месяцев согласно табелю явки сотрудников на работу было отработано 193 дня. Среднедневной заработок составляет 108,87 рублей. Число дней больничного - 5. Таким образом, пособие составляет 904,35 рубля (5*180,87).

Согласно п.1 ст.8 Федерального закона от 29 декабря 2010 года №202-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2010 год" пособие по временной нетрудоспособности выплачивается застрахованному в следующем порядке:

за первые два дня нетрудоспособности - за счет средств работодателя;

с третьего дня временной нетрудоспособности - за счет средств Фонда. [17]

Таким образом, за счёт фонда работник Колычев Н.Н. за счёт средств работодателя должен получить 361,74 руб. (180,87*2), а за счёт Фонда - 542,61 руб. (180,78*3).

Начисленное пособие по нетрудоспособности отражено в расчётной ведомости за февраль (Приложение №11). Сумма рассчитанного аудитором и бухгалтером организации пособия совпадает.

Согласно ФЗ № 202-ФЗ ограничение суммы пособий с 1 января 2010 г. установлено в размере 12 480 рублей, если в последние 12 календарных месяцев перед наступлением нетрудоспособности работник проработал фактически три месяца (90 календарных дней) или больше. [17]

В Приложении №32 представлена разработочная таблица по проверке начисления пособия по временной нетрудоспособности работников, болевших в 1 квартале 2010 г.

Проверив правильность и обоснованность начисления заработной платы, аудитор проверяет удержания из оплаты труда.

Как правило, проверка производится выборочно на основе тех же лицевых счетов, по которым проверялось начисление оплаты труда.

Необходимо установить документальную обоснованность удержаний из заработной платы работников, законность и их санкционирование. Удержания могут производиться:

по исполнительным документам (алименты, штрафы, возмещение материального ущерба);

по поручениям-обязательствам за товары, купленные в кредит; по заявлению работника (перечисление квартплаты, за содержание ребенка в дошкольном учреждении, плата за обучение, профсоюзные взносы и т.п.);

удержание выданных авансов по платежным ведомостям.

Общая сумма удержаний не должна превышать 50% месячного заработка. [18]

Согласно НКРФ налоговой базой для исчисления НДФЛ является совокупный доход физического лица. Поэтому аудитору необходимо проверить правильность определения совокупного дохода физических лиц.

При проверке совокупного дохода устанавливается полнота включения в совокупный доход физических лиц выплат социального характера, произведенных за счет собственных средств организации (оплата питания, приобретение проездных билетов, обучение в высших учебных заведениях, выдача заемных средств на льготных условиях, вручение подарков к праздникам и юбилейным датам, оплата сверх норм командировочных расходов и расходов, не подтвержденных документами и т.п.). [3]

Согласно НКРФ физические лица могут иметь различного рода льготы: социальные, стандартные, имущественные, профессиональные вычеты.

Для установления законности предоставления льгот необходимо убедиться в наличии и правильности оформления документов, подтверждающих льготы:

· заверенные копии документов, подтверждающие право на вычеты из совокупного дохода на работника, его детей и иждивенцев;

· документы, подтверждающие расходы по строительству (приобретению) дома, дачи, садового домика, квартиры (комнаты в коммунальной квартире). [3]

Наиболее распространенны стандартные вычеты (согласно ст.218 НКРФ):

налоговый вычет в размере 400 рублей на самого работника;

налоговый вычет в размере 600 рублей на каждого ребенка, не достигшего 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет. [3]

Стандартный вычет на работника полагается до того месяца, в котором сумма доходов физического лица, рассчитанная нарастающим итогом с начала года не превысит 20 000 руб.

Стандартный вычет на ребёнка полагается до того месяца, в котором сумма доходов физического лица, рассчитанная нарастающим итогом с начала года не превысит 40 000 руб. [19]

Таким образом, для расчёта НДФЛ используется расчётный листок. В Приложении №19 представлен расчётные листки работника Болотова Д.Н. за 1 квартал 2010 г. Согласно данным за март было начислено 5 958,23 руб. Данная сумма является совокупным доходом работника за март и включает в себя согласно расчетному листку:

оклад согласно тарифной сетке 936 руб.

доплата в размере 3 706,57 руб.

доплата с учетом районного коэффициента 777,16 руб.

НДФЛ в размере 13% составляет 645 руб., то есть (9 484,21 - 1 000) * 0,13. Согласно, лицевому счету работник имеет льготу на ребенка и на себя, то есть в совокупности 1000 руб.

В феврале Болотову Д.Н. было начислено 10 787,00 руб. НДФЛ составил 1 272,00 руб., то есть (10 787 - 1000) *0,13.

В марте совокупный доход составил 9 484,21 руб. НДФЛ составил 1 155,00 руб., то есть (9 484,21 - 600) *0,13. Поскольку заработная плата, рассчитанная нарастающим итогом с начала года превысила 20 000 руб., то льготой на себя в размере 400 руб. работник не получает.

Таким образом, проверка удержаний из заработной платы данного работника подтвердила правильность расчета сумм и их обоснованность. За исключением того момента, что начисленная в марте премия в размере 6 223,48 руб. является не обоснованной, поскольку в оправдательных документах приказ руководителя не был обнаружен аудитором.

При расчете единого социального налога

необходимо руководствоваться гл.24 НК РФ.

Объектом для начисления страховых взносов

в эти фонды являются все виды выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования, за исключением выплат, указанных в ст.238 НК РФ, например, государственные пособия, оплата стоимости питания, компенсация за неиспользованный отпуск, суммы единовременной материальной помощи и т.д. [3]

В ООО "Связь плюс" налоговая база на каждое физическое лицо нарастающим итогом с начала года не превышает 280 000 руб., следовательно применяется ставка налога равная 26%, из которых уплачивается в федеральный бюджет 20%, Фонд социального страхования 3,2%, Федеральный фонд обязательного медицинского страхования 0,8%, Территориальный фонд обязательного медицинского страхования 2%.

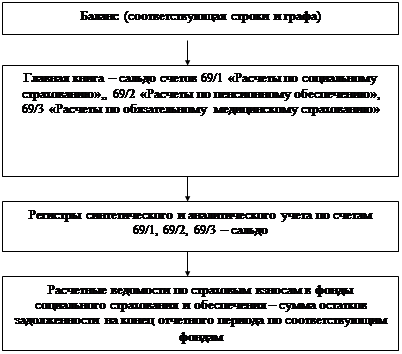

При проверке правильности начисления платежей в государственные внебюджетные фонды социального страхования следует установить тождественность отчетных и учетных данных путем сверки следующих документов [12]:

Проверка основана на использовании машинограмм оборотов по субсчетам счета 69 (Приложение №34). Расчёт ЕСН ведётся в документе Расчёт авансовых платежей по единому социальному налогу для лиц, производящих выплаты физическим лицам (Приложение №30).

Результаты сверки можно оформить в таблице:

| Показатель |

Показатели учётных регистров |

| Баланс |

Расчёт авансовых платежей |

Сальдо сч.69 |

Расчетная ведомость |

| 1 |

2 |

3 |

4 |

5 |

| Начислено ЕСН за 1 квартал 2010 г. |

119 876 |

119 235 |

119 876 |

119 240 |

Таким образом, сверка учётных регистров выявила расхождения на 641 рубль.

Согласно п.2 ст.237 НК РФ налогоплательщик определяет налоговую базу по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Данные о начисленном ЕСН приводятся в расчетном листке (Приложение №19). Болотову Д.Н. в январе был начислен ЕСН в размере 1 550 руб. (5 958,23*0,26). В феврале 2 804 руб. (10 787,00*0,26). В марте 2 095 руб. (9 484,21 - 406,84 - 1017,10) *0,26. В данном случае согласно НК РФ не подлежат включению в состав налогооблагаемой базы по ЕСН пособия по временной нетрудоспособности.

Следовательно, при проверке удержаний по конкретному работнику Болотову Д.Н. не было обнаружено ошибок.

Результаты проверки расчёта удержаний по НДФЛ и ЕСН у всех работников целесообразно оформить в виде таблицы:

| п/п |

Ф. И.О. |

Таб. № |

Удержания по данным аудитора |

| Налогообла-гаенмая база по ЕСН |

ЕСН |

Налогообла-гаемая база по НДФЛ |

НДФЛ |

| 1 |

Болотов Д.Н. |

000029 |

5861,54 |

1550 |

4961,54 |

645 |

| 2 |

Давыдов В.Н. |

000004 |

2292,31 |

596 |

1884,62 |

245 |

| 3 |

Жаворонков А.А. |

000006 |

3692,31 |

960 |

2692,31 |

350 |

| 4 |

Жданов А. А |

000007 |

4566,23 |

1188 |

3569,23 |

464 |

| 5 |

Зайцев К.И. |

000008 |

2615,38 |

680 |

1015,38 |

132 |

Таблица по всем работникам представлена в Приложении №33.

После проведения всех необходимых аудиторских процедур проверяющий готовит пакет рабочих документов, который включает в себя копии документов (Приложения №1-30), которые использовались для сбора доказательств, разработочные таблицы аудитора (Приложения №31,32,33). Затем систематизирует собранные материалы и составляет на основании их аудиторское заключение, которое содержит мнение аудитора о достоверности изученных им материалов. Оно может иметь следующий вид.

Заключение аудитора

о достоверности бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" за 1 квартал 2010 г.

Итоговая часть

1. Аудит бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" проводился на основе Бухгалтерского баланса по состоянию на 1 апреля 2010 г. и Отчета о прибылях и убытках.

Основы составления финансовой отчетности

2. Финансовая отчетность ООО "Связь полюс" подготовлена в соответствии с требованиями Федерального закона "О бухгалтерском учете" от 21.11.96 № 129-ФЗ (с изм. от 23.07.98), Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденного Приказом Минфина РФ от 06.07.1999 № 43 н., Приказа Минфина России от 22 июля 2009 г. № 67н "О формах бухгалтерской отчетности организаций".

Обязанности руководства и аудитора

3. Руководство ООО "Связь плюс" отвечает, за ведение бухгалтерского учета, подготовку финансовой отчетности, а также за принятие необходимых мер для предотвращения злоупотреблений, нарушений законодательства и правил бухгалтерского учета.

4. Обязанность проверяющих заключается в том, чтобы высказать независимое мнение о достоверности во всех существенных аспектах данной отчетности в части расчетов с персоналом по оплате труда на основе проведенного аудита. [20]

Основа составления аудиторского заключения

5. Проверяющие провели аудит в соответствии с Федеральным законом от 07.08.2001 № 119-ФЗ "Об аудиторской деятельности", Правилами (Стандартами) аудиторской деятельности, одобренными Комиссией по аудиторской деятельности при Президенте РФ, Постановлением Правительства РФ от 23.09.2002 № 696 "Об утверждении Федеральных правил (стандартов) аудиторской деятельности", внутрифирменными стандартами.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что бухгалтерская отчетность в части расчетов с персоналом по оплате труда не содержит существенных искажений. В процессе подготовки к проведению аудита нами был определен объем работ, необходимых для формирования заключения о достоверности бухгалтерской отчетности.

6. Аудиторской проверке были подвергнуты: Бухгалтерский баланс за 1 квартал 2010 г. в части расчетов с персоналом по оплате труда, регистры аналитического и синтетического учета, отражающие расчетам с персоналом по оплате труда, Положение об оплате труда и премировании работников, Главная книга, первичные документы об учете и расчетах с персоналом. Аудит включал проверку на выборочной основе подтверждения данных, содержащихся в финансовой отчетности, а также оценку состояния бухгалтерского учета и отчетности в части расчетов по оплате труда в целях установления их соответствия нормативным актам Российской Федерации. Проверяющие полагают, что проведенный аудит дает достаточные основания для того, чтобы высказать мнение о достоверности данных финансовой отчетности в части расчетов по оплате труда. [21]

Аудиторское заключение

7. По нашему мнению, бухгалтерский учёт ООО "Связь плюс" в части расчетов с персоналом по оплате труда ведется на основании учетной политики, Положении об оплате труда и премировании труда работников, а также соответствует нормативным положениям и законодательным требованиям Российской Федерации.

В результате проверки первичных документов по учету труда и заработной платы не было ошибок в их заполнении и ведении.

В результате проверки начисления заработной платы работников, которая представлена в Приложении №31, не было выявлено нарушений. Начисление заработной платы производится согласно тарифной сетке ООО "Связь плюс" с учетом фактически отработанного времени. Начисление премий производится приказом руководителя, который является оправдательным документом. Данные документы прилагаются к расчетным ведомостям за январь, февраль, март (Приложения №10,11,12), но начисленные в марте премии не санкционированы приказом руководителя, или данный документ не был предоставлен аудитору.

В результате проверки удержаний из заработной платы было обнаружено незначительное расхождение учётных записей в расчетной ведомости, Балансе по состоянию на 1 апреля 2010 г. и Расчета авансовых платежей по единому социальному налогу на 641 рубль. В целом расчет налогооблагаемой базы по налогу на доходы физических лиц и единому социальному налогу проводился на основании законодательства РФ.

При проверке начисления пособий по временной нетрудоспособности не было обнаружено ошибок.

При выборочной проверке расчета отпускных была обнаружена ошибка в отнесении сумм отпускных по месяцам, если отпуск работника выпадает на два смежных месяца. По учетным данным, представленным в расчетной ведомости за февраль и март (Приложения №11 и 12 соответственно), в феврале было начислено 1 501, 08 рублей, то есть за 12 дней отпуска, в марте - 1 978,48 рублей, то есть за 16 дней отпуска. Хотя в феврале и в марте в учетных регистрах должны быть отражены равные суммы в размере 1 739,78 рублей (=124,27 рублей*14 дней). Но данная ошибка в целом является несущественной.

8. По мнению проверяющих на основании указанных в предыдущих параграфах настоящего Заключения выводов, бухгалтерскую отчетность и учет в части расчетов по оплате труда можно считать достоверными, то есть отражающими в полном объеме расчеты с персоналом по оплате труда: начисление, удержание, выплату.

В ходе проведения аудита был изучен один из разделов хозяйственной деятельности ООО "Связь плюс", а именно расчеты с персоналом по оплате труда.

В ходе проверки были выполнены все задачи, поставленные перед аудитором, а именно:

изучена нормативная база, необходимая для проведения проверки;

изучены особенности бухгалтерского учета расчетов по оплате труда в ООО "Связь плюс";

изучены документы, используемые для учета расчетов по оплате труда;

разработана программа аудиторской проверки;

разработана методика аудиторской проверки и определены конкретные аудиторские процедуры, а именно, проверка начисления заработной платы, проверка расчета отпускных, пособия по временной нетрудоспособности, проверка удержаний и заработной платы, в частности НДФЛ и ЕСН.

Перед проведением аудита были изучены вопросы, связанные с организацией оплаты труда в организациях, которые описаны в 1 разделе данной работы.

В процессе проведения аудиторской проверки были изучены как первичные документы, так и учетные регистры по учету расчетов по оплате труда за 1 квартал 2010 г. Были составлены рабочие документы, а именно разработочные таблицы (Приложения №31,32,33), в которых аудитор на основании норм действующего законодательства произвел расчет заработной платы и расчет удержаний из заработной платы. При сравнении данных рабочих документов аудитора и учётных данных были сделаны выводы о правильности совершения данных расчетных операций, и, следовательно, о достоверности информации, содержащейся в отчетности ООО "Связь плюс" в части расчетов с персоналом по оплате труда. В ходе проверки были выявлены незначительные ошибки, которые указаны в аудиторском заключении.

После сбора информации, её систематизации было высказано мнение аудитора о достоверности учетной информации ООО "Связь плюс" по расчетам с персоналом по оплате труда. Оно оформлено в виде аудиторского заключения, представленного в разделе 3 данной работы.

Таким образом, на примере ООО "Связь плюс" была изучена последовательность, методика проведения аудиторской проверки расчетов с персоналом по оплате труда.

1. Данилевский, Ю.А., Шапигузов, С.М., Ремизов, Н.А., Старовойтова, Е.В. АУДИТ /Ю.А. Данилевский и др. - М.: ИД ФБК-ПРЕСС, 2002. - 341 с.

2. Федеральный закон "О бухгалтерском учете" от 21.11.96 № 129-ФЗ (с изм. от 23.07.98)

3. Налоговый Кодекс РФ от 5.08.2000 г. № 118-ФЗ, 2 часть, гл.23 и 24

4. Трудовой кодекс Российской Федерации от 30.12.01 № 197-ФЗ

5. Пипко, В.А. Денежные средства и расчёты: учет, анализ, аудит. Учебное пособие для ВУЗов / Под общей ред. Проф. В.А. Пипко. - Ростов н/Д: Феникс, 2002. - 416 с.

6. Дудченко, О.Н. Заработная плата: расчет и учет: Учебно-практическое пособие/ О.Н. Дудченко. - 2-е изд., перераб. и доп. - М.: Издательство "Экзамен", 2010. - 192 с.

7. Учет труда и его оплаты // http://businessuchet.ru/content/sec-46.html

8. Конституция РФ

9. Одегов, Ю.Г., Никонова, Т.В. Аудит и контроллинг персонала: Учебное пособие / Ю.Г. Одегов, Т.В. Никонова. - М.: Издательство "Экзамен", 2002. - 448с.

10. Семейный кодекс РФ от

11. Егоров, С.К., Денисова, К.Я. Основы бухгалтерского учёта и аудита в сфере сервиса: Учебное пособие/ Под ред. Проф. С.К. Егоровой. М.: Юристъ, 2000. - 382 с.

12. Ширкина, Е.И. Аудиторская проверка внутренних расчетных операций/ Бухгалтерский учёт. - 2000. - 21. - с.32-41

13. Барышников, Н.П. Практикум внутреннего и внешнего аудита/ Н.П. Барышников. - М.: Информационно-издательский дом "Филинъ", 2009. - 792 с.

14. Бычкова, С.М., Фомина, Т.Ю. Аудит расчетов с персоналом по оплате труда и прочим операциям // Аудиторские ведомости. - №12. - декабрь 2010. - с.25-32

15. Касьянова, Г.Ю. Средний заработок: новый порядок расчета /Под общей ред.Г.Ю. Касьяновой. - М.: Информ-центр XXIвека, 2009. - 264 с.

16. Воробьева, Е. Больничный листок на столе бухгалтера. Как правильно платить пособие по временной нетрудоспособности // Российская газета. - 1 марта 2009.

17. Федеральный закон от 29 декабря 2005 года №202-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2010 год"

18. Гущина, И.Э. Расчет по оплате труда /Под ред. И.Э. Гущиной. - М.: Издательский дом ПБК-Прайс, 2003. - 312 с.

19. Федеральный закон №58-ФЗ от 6 июня 2004 г. "О внесении изменений в часть 2 Налогового кодекса РФ и некоторые другие законодательные акты РФ о налогах и сборах"

20. Аудиторское заключение // http://www.audit-it.ru/account5/intrk726. php

21. Аудиторское заключение // http://www.zrpress.ru/zr/2010/80/37.

|