Курсовая работа

по дисциплине Исследование систем управления

Тема: Аудит как метод исследования систем управления

Содержание

Введение

1. Сущность аудита, его содержание, цели и задачи

1.1. Место аудита в системе контроля. Аудит и ревизия

1.2 Аудит как метод исследования систем управления на примере фирмы "О'Брайн"

2. Аудиторский контроль, содержание, классификация и организация

2.1 Содержание аудиторского контроля

2.2 Функции аудиторского контроля

Заключение

Глоссарий

Список использованных источников

Приложения

Введение

Аудит в странах с развитой рыночной экономикой прошел в своем развитии определенный эволюционный путь.

Вначале аудит был лишь орудием проверки и подтверждения достоверности бухгалтерских документов и отчетов, затем он стал системно-ориентированным на активизацию экономической деятельности. При этом с целью предупреждения ошибок основные усилия были направлены на повышение эффективности системы управления предприятием и прежде всего системы его внутреннего контроля, что положительно отразилось на точности учета и достоверности отчетных данных, следовательно тема данной курсовой работы очень актуальна

Целью данной курсовой работы является рассмотреть аудит как метод исследования систем управления.

Цель определила следующие задачи:

- изучить научно-методическую литературу по теме работы;

- исследовать сущность аудита, его содержание, цели и задачи;

- определить место аудита в системе контроля;

- рассмотреть аудит на примере конкретного предприятия;

- исследовать содержание, классификацию и организацию аудиторского контроля.

По цели можно выделить исследования практические и научно-практические (образовательные). Есть исследования, предназначенные просто для разработки эффективных решений и достижения желаемого результата, но есть исследования, ориентированные на перспективу, обновление знаний, повышение образовательного уровня.

Можно строить исследования, привлекая в той или иной степени к его проведению аппарат научного анализа, научной методологии.

Исследования могут быть эмпирического характера, т. е. опираться преимущественно на накопленный опыт и ближайший, непосредственный результат. Различаются исследования и по использованию ресурсов и времени их проведения. Бывают исследования незначительные по ресурсоемкости и, наоборот, ресурсоемкие. И по времени — продолжительные и непродолжительные.

Реклама

Стремление искать и видеть связи является главным фактором формирования системного мышления, которое весьма необходимо современному менеджеру и без которого немыслим и исследовательский подход к управлению.

Многие считают, что исследования — это задача научного работника в повседневной работе у менеджера для исследований нет времени и нет необходимости. Это глубокое заблуждение.

В современном менеджменте исследование является главным фактором успеха, а если выражаться по-научному, — главным фактором повышения эффективности управления.

Таким образом, системный подход обусловил новые качества аудита, его консультативную деятельность.

При системном подходе осуществляется формализация аудиторских процедур, позволяющих оптимизировать проведение проверок, начиная с подготовительной стадии и заканчивая составлением аудиторского заключения. Третий этап развития аудита — это его ориентация на предупреждение возможного риска при проведении проверок или консультаций, недопущение риска.

Особенность риска для аудитора объясняется не только возможностью утраты репутации аудитором или аудиторской фирмой и потери клиента, но и большими штрафами в тех случаях, если из-за непорядочности и неправильного заключения аудитора заказчику-клиенту причинен материальный ущерб.

В аудиторской практике выделяются два основных направления деятельности: частный аудит и аудит по закону.

Исследования могут быть разными.

Необходимо видеть и понимать это разнообразие, чтобы выбрать наиболее подходящие к определенной деятельности.

По цели можно выделить исследования практические и научно-практические (образовательные).

1. Сущность аудита, его содержание, цели и задачи

1.1 Место аудита в системе контроля. Аудит и

ревизия

Контроль - важная функция управления. Это объективное явление в экономической жизни общества, а в сфере управления финансовыми средствами - неотъемлемая часть системы регулирования финансовыми отношениями.

В зависимости от субъекта и характера деятельности финансовый контроль разделяется на государственный, ведомственный и вневедомственный; в зависимости от объекта - на внутренний и внешний; в зависимости от организации осуществления - на ревизионный (ревизия) и аудиторский (аудит). При осуществлении контрольной деятельности используются специальные приемы документального и фактического контроля, экспертные оценки, методы анализа и другой инструментарий [3,с.68].

Реклама

Государственный финансовый контроль регламентируется законами Российской Федерации и другими нормативными актами (Приложение В).

В системе государственного финансового контроля имеются специальные контрольные органы: Счетная палата Российской Федерации, Департамент государственного финансового контроля и аудита Министерства финансов Российской Федерации.

В определенной мере функции государственного финансового контроля выполняют органы Министерства по налогам и сборам, налоговая полиция, а также Центральный банк России, Федеральная служба России по валютному и экспортному контролю, Государственный таможенный комитет России, а также контрольные органы министерств и ведомств.

Объектами государственного финансового контроля являются государственные органы и структуры, промышленные и коммерческие предприятия с государственным участием, предприятия, организации и учреждения, финансируемые за счет бюджетных средств или получающие государственные субсидии, общественные неправительственные организации и учреждения, предпринимательские структуры и физические лица в части уплаты налогов и осуществления деятельности, регулируемой государством.

Основные задачи государственного финансового контроля: проверка законности и правильности распределения финансовых средств государства и ведения бухгалтерского учета; проверка эффективного и экономного расходования государственных средств; проверка правильности расчета и уплаты налогов.

Контрольные органы государства могут выполнять свои задачи объективно и эффективно только в том случае, если они независимы от проверяемых ими организаций и защищены от постороннего влияния.

Элементами системы внутреннего контроля экономических субъектов являются внутренний аудит и управленческий контроль.

Внутренний контроль создается для упорядоченного и эффективного ведения дел, обеспечения соблюдения политики руководства, охраны активов, обеспечения полноты и точности документации и всей внутрифирменной информации о производственно-хозяйственной и финансовой деятельности.

При этом реализация целей управления в системе внутреннего контроля возложена:

- во-первых, на организационно-технический механизм (включающий процедуры контроля, внутреннюю регламентирующую нормативную документацию и т.п.);

- во-вторых, на специальные контрольные подразделения - управления (отделы) внутреннего аудита [7,с.231].

Организация системы внутреннего контроля является прерогативой самого экономического субъекта.

В настоящее время подразделения внутреннего аудита у экономических субъектов по-разному встраиваются в структуру управления экономического субъекта, поэтому условно внутренний аудит можно разделить на внутренний аудит акционеров и внутренний аудит исполнительного руководства.

Первый из них часто называют независимым внутренним аудитом, так как внутренние аудиторы непосредственно не подчинены исполнительному руководству и, следовательно, по поручению собственников, акционеров могут осуществлять в том числе и проверку деятельности самого исполнительного руководства.

Хотя аудиторская деятельность может охватывать все экономические организации независимо от их организационно-правовых форм и форм собственности, основными объектами аудита являются предпринимательские структуры, а предметом аудита - собственность акционеров и инвесторов.

Независимость - необходимое условие деятельности аудиторов, причем независимость аудиторов гораздо шире независимости государственных контролеров-ревизоров.

При проведении аудита применяются специальные приемы документального и фактического ревизионного контроля, методики ревизии отдельных объектов учета.

При проведении ревизионной проверки составления бухгалтерских (финансовых) отчетов с определенными оговорками могут быть использованы нормы и стандарты аудита.

Так как аудит и ревизия являются способами организации контроля за финансово-хозяйственной деятельностью, между ними имеется много общего, но имеются и принципиальные различия.

Отличие внешнего аудита от ревизии

1. Цели:

- аудит - выражение мнения по поводу достоверности финансовой отчетности;

- ревизия - выявление недостатков с целью их устранения и наказания виновных.

2. Характер:

- аудит - предпринимательская деятельность;

- ревизия - исполнительская деятельность, выполнение распоряжений.

3. Основа взаимоотношений:

- аудит - добровольное осуществление на основе договоров;

- ревизия - принудительное осуществление по распоряжению вышестоящих или государственных органов.

4. Управленческие связи:

- аудит - горизонтальные связи, равноправие во взаимоотношениях с клиентом, отчет перед ним;

- ревизия - вертикальные связи, назначение, отчет перед вышестоящим звеном об исполнении.

5. Принцип оплаты услуг:

- аудит - платит клиент;

- ревизия - платит вышестоящее звено или государственный орган.

6. Практические задачи:

- аудит - улучшение финансового положения клиента, привлечение пассивов (инвесторов, кредиторов), помощь и консультирование клиента;

- ревизия - сохранение активов, пресечение и профилактика злоупотреблений.

7. Результаты:

- аудит - аудиторское заключение - документ, имеющий юридическое значение для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов.

- ревизия - акт ревизии - внутренний документ для контролирующего органа, который должен быть передан вышестоящему и другим органам и в котором отмечаются все выявленные недостатки.

1.2 Аудит как метод исследования систем управления на примере фирмы "О'Брайн"

аудит ревизия проверка риск управление

Фирма "О'Брайн" (США) является компанией средних размеров по производству сладостей. В течение последних двух лет она работала без прибыли. Высшее руководство компании чувствовало, что трудности обусловлены плохой работой сбытовых служб. Для того чтобы исправить ситуацию, руководство планировало ввести новую компенсационно-поощрительную систему и принять на работу специалиста по обучению сбытовиков современным методам сбыта продукции. Однако перед реализацией данного плана было решено нанять консультанта по маркетингу для проведения аудита маркетинговой деятельности. Аудитор обнаружил следующее:

1. Продуктовая линия компании производит в основном 18 продуктов, главным образом плитки сладостей. Два ведущих продукта, составляющие 76% объема продаж, находятся в стадии зрелости. Компания наблюдала за быстроразвивающимся рынком шоколадных сладостей, однако не предприняла еще никаких реальных шагов по освоению этого рынка.

2. Компания недавно исследовала профиль своих потребителей. Ее продукцию прежде всего покупают малообеспеченные и престарелые потребители. Опрошенные оценили продукцию компании "О'Брайен" по сравнению с продукцией ее конкурентов как "среднего качества и немного устаревшую".

3. "О'Брайн" продает свою продукцию большому числу оптовых и розничным торговцев сладостями.

Сбытовики компании поддерживают контакты с большим числом розничных торговцев, советуя им, как лучше организовать демонстрацию продукции. Компания достигла хороших результатов по проникновению в сеть малых розничных торговцев, однако не для всех рыночных сегментов – так, быстроразвивающийся ресторанный сегмент остался неохваченным.

Главными элементами стратегии компании по отношению к посредникам являются: торговые скидки, эксклюзивные контракты, финансирование запасов.

В то же время "О'Брайен" не достигла заметных успехов в проникновении в другие торговые сети. Ее конкуренты полагаются в большей степени на рекламу для массовых потребителей и сбыт через большие магазины.

4. Бюджет маркетинга составляет 15% от объема продаж компании. В то же время эта цифра у конкурентов равняется 20%.

Большая часть бюджета расходуется на поддержку деятельности сбытовиков, остатки средств вкладываются в рекламу. Стимулирование потребителей используется в ограниченных размерах. Рекламный бюджет в первую очередь расходуется на повторную рекламу основных двух продуктов компании.

Новые продукты разрабатываются редко, и когда они появляются, то предлагаются розничным торговцам методом "оказания давления".

5. Подразделения маркетинга возглавляются вице-президентом по сбыту, которому подчиняются управляющий сбытом, управляющий маркетинговыми исследованиями и управляющий рекламой. В силу прежнего опыта работы вице-президент по сбыту уделяет больше времени деятельности сбытовиков и не обращает внимания на выполнение других функций маркетинга. Сбытовики организованы по территориальному принципу, каждую территориальную группу возглавляет менеджер.

Маркетинговый аудитор пришел к выводу, что проблемы "О'Брайен" не могут быть решены путем улучшения работы сбытовиков. Проблемы сбытовиков являются следствием более глубоких недостатков в работе компании.

Аудитор подготовил и представил руководству компании следующие результаты своей работы:

А. Результаты анализа:

1. Продуктовые линии компании опасно не сбалансированы.

Два ведущих продукта составляют 76% общего объема продаж и не имеют потенциала роста.

Пять из восемнадцати продуктов являются бесприбыльными и не имеют потенциала роста.

2. Маркетинговые цели не являются ясными и реалистичными.

3. Стратегия компании не учитывает новые возможности по выбору каналов доставки продукции потребителям и быстро не реагирует на изменения рынка.

4. Деятельность компании скорее определяется сбытом, чем маркетингом.

5. Комплекс маркетинга несбалансирован: слишком много средств расходуется на сбытовиков и очень мало – на рекламу.

6. В компании отсутствуют процедуры по успешной разработке и запуску в производство новой продукции.

7. Усилия компании по сбыту продукции не обеспечивают должной прибыльности.

Б. Краткосрочные рекомендации:

1. Проверить существующую продуктовую линию и снять с производства наименее эффективные продукты, имеющие ограниченный потенциал роста.

2. Ряд маркетинговых затрат, направленных на поддержку зрелых продуктов, переориентировать на продукты, находящиеся на более ранних стадиях жизненного цикла.

3. Комплекс маркетинга, особенно для новых продуктов, переориентировать с прямых продаж на продвижение через национальную рекламную сеть.

4. Провести изучение профиля быстрорастущих сегментов рынка сладостей и разработать план проникновения на эти сегменты.

5. Проинструктировать сбытовиков не возобновлять контактов с малыми магазинами и не давать заказов менее чем на двадцать позиций. Ликвидировать дублирование усилий торговых представителей и оптовых торговцев, направленных на реализацию одних и тех же продуктов.

6. Начать выполнять планы повышения квалификации сбытовиков и улучшения системы стимулирования.

В. Среднесрочные и долгосрочные рекомендации

1. Нанять со стороны опытного вице-президента по маркетингу.

2. Выработать маркетинговые цели.

3. В организационную структуру управления маркетингом ввести должность управляющего продуктом.

4. Начать программу разработки эффективных новых продуктов.

5. Разработать привлекательные названия продуктов.

6. Найти более эффективные пути сбыта продукции через сети магазинов.

7. Увеличить уровень затрат на маркетинг до 20% от объема продаж.

8. Реорганизовать деятельность по сбыту продукции путем специализации работы сбытовиков по каналам доставки продукции.

9. Установить цели по сбыту и разработать методику стимулирования труда сбытовиков в зависимости от полученной прибыли.

2. Аудиторский контроль, содержание, классификация и организация

2.1 Содержание аудиторского контроля

Теоретических разработок в области аудита крайне редки в странах СНГ, т.е. отечественная практика аудита не нашла пока необходимого обобщения.

Поэтому содержание и функции аудиторского контроля трактуются в различных пособиях, статьях и даже учебниках неоднозначно, что отрицательно сказывается на развитии аудита.

Отдельные авторы считают "ревизию" синонимом "аудита", поэтому переносят полностью содержание, функции и задачи ревизии на аудит.

Другие — подменяют ведомственную ревизию в отдельных отраслях хозяйствования на аудит.

Третьи — включают аудит в систему финансово-хозяйственного контроля как отдельный вид финансового контроля, что более логично, поэтому данное направление необходимо сделать наиболее приемлемым и его следует развивать [1,с.56].

Финансово-хозяйственный контроль деятельности предприятий при рыночных отношениях и разных формах собственности наполнился другим содержанием.

Возникла новая форма финансово-хозяйственного контроля — аудиторский контроль.

Это независимый контроль, который осуществляют аудиторские организации (фирмы) по договорам с предприятиями и предпринимателями, которому учитель поручил проверять уроки других учеников, проверяющий).

Государственная налоговая служба и ее органы на местах имеют право требовать от субъектов хозяйствования при представлении годовых отчетов о финансово-хозяйственной деятельности заключения (акты) о проверке аудитором (аудиторской организацией) достоверности бухгалтерского учета и отчетности. Аудиторские заключения в соответствии с законодательством имеют право требовать от субъектов хозяйствования учреждения Национального банка Украины при выдаче кредитов, использовании государственного финансирования в их деятельности. Этим же правом пользуются коммерческие банки, органы государственной статистики по вопросам их компетенции [8,с.344].

Аудит в странах с развитой рыночной экономикой прошел в своем развитии определенный эволюционный путь.

Вначале аудит был лишь орудием проверки и подтверждения достоверности бухгалтерских документов и отчетов, затем он стал системно-ориентированным на активизацию экономической деятельности.

При этом с целью предупреждения ошибок основные усилия были направлены на повышение эффективности системы управления предприятием и прежде всего системы его внутреннего контроля, что положительно отразилось на точности учета и достоверности отчетных данных.

Таким образом, системный подход обусловил новые качества аудита, его консультативную деятельность.

При системном подходе осуществляется формализация аудиторских процедур, позволяющих оптимизировать проведение проверок, начиная с подготовительной стадии и заканчивая составлением аудиторского заключения. Третий этап развития аудита — это его ориентация на предупреждение возможного риска при проведении проверок или консультаций, недопущение риска.

Особенность риска для аудитора объясняется не только возможностью утраты репутации аудитором или аудиторской фирмой и потери клиента, но и большими штрафами в тех случаях, если из-за непорядочности и неправильного заключения аудитора заказчику-клиенту причинен материальный ущерб.

В аудиторской практике выделяются два основных направления деятельности: частный аудит и аудит по закону.

Под термином "частный аудит" следует понимать аудит, осуществляемый по желанию заинтересованной стороны (партнера по компании) в частном порядке по договоренности, независимо от того, предусмотрена ли такая проверка законом.

Аудит по закону (обязательный) является необходимой мерой защиты интересов учредителей (акционеров, участников капитала) и государства от непреднамеренного искажения в отчетности показателей предпринимательской деятельности. Каждая компания с ограниченной ответственностью по закону обязана приглашать квалифицированного аудитора для проверки своих бухгалтерских счетов (Приложение Б).

Характер и масштабы частного аудита зависят в основном от заинтересованного клиента.

Масштабы аудита по закону четко обозначены, и изменять их ни директора, ни акционеры, ни даже аудиторы компании-клиента не имеют права.

Проводят аудит преимущественно после окончания отчетного периода и отражения деятельности предприятия в бухгалтерском учете и отчетности. На практике такое четкое разграничение аудиторской и бухгалтерской работы не всегда возможно, особенно при частном аудите в небольших компаниях.

Мелкие фирмы часто не утруждают себя заданиями ведения бухгалтерских книг и составлением отчетов, возлагают это на аудиторов. Необходимо указать, что в таких ситуациях бухгалтерские отчеты не являются составляющей аудита. Скорее наоборот, для объективной оценки проверки этому аудитору не следует выполнять контрольные функции [11,с.123].

Содержание аудиторского контроля как одной из форм финансово-хозяйственного контроля состоит из экспертной оценки финансово-хозяйственной деятельности предприятия по данным бухгалтерского учета, баланса, отчетности, внутреннего аудита.

Внутренний аудит решает для клиента следующие задачи: изучает систему контроля активов; проверяет соответствие действующего контроля политике компании; анализирует ситуации риска и предупреждения банкротства; использует ноу-хау для увеличения прибыли и эффективности новой технологии, принимает другие меры, содействующие развитию компании в финансовом бизнесе. Внутренний аудит осуществляется на предварительной стадии выполнения коммерческого, технологического или финансового соглашения, в процессе его прохождения и после завершения, дает экспертную научно обоснованную оценку хозяйственным операциям и процессам, но он не подменяет внутрихозяйственный контроль. По заданию собственника функциями контроля являются сохранность ценностей, выявление конкретных виновников выпуска бракованной продукции из-за нарушения технологии производства и других негативных явлений, ставших первопричиной убытков.

В мировой практике бизнеса аудиторский контроль основан на взаимной заинтересованности предприятий (фирм) со стороны собственников (акционеров), государства в лице налоговой службы, аудита в реализации своих услуг.

В своей деятельности аудиторская организация (фирма) руководствуется законодательством и собственными хозрасчетными отношениями.

В условиях конкурентной борьбы в аудиторском бизнесе это экономически содействует качественному проведению контрольных проверок.

В свою очередь, предприятие имеет возможность выбора квалифицированного, независимого от какого-либо ведомства контролера-ревизора (аудитора), а государство — обеспечения контроля достоверности финансовой отчетности и как результат — правильности налогообложения, не расходуя на это средства государственного бюджета.

Аудиторская форма контроля прежде всего распространяется на международные концерны, ассоциации, объединения, акционерные, арендные, совместные, а также другие предприятия, не входящие в подчинение министерств и ведомств, коммерческие банки, кооперативы и другие организации.

Организационное и методическое обеспечение является базисом всей системы финансово-хозяйственного контроля, в том числе и его важнейшего вида — аудиторского.

Без единого подхода к функциям аудита (многие авторы не считают его видом финансового контроля) нельзя провести классификацию организационных форм аудиторского контроля.

Не имея единого методического подхода в части классификации аудиторского контроля, нельзя достигнуть комплексного решения его организации и методологии [4,с.39].

Аудиторский контроль — аудит — в зависимости от задания заказчика выполняет функции предварительного, перманентного (текущего, оперативного), ретроспективного (послеоперационного) и стратегического видов финансово-хозяйственного контроля.

Аудит имеет единый предмет и метод с другими видами контроля (ревизия, тематические проверки и т. п.), поэтому использует те же источники информации, методические приемы и контрольно-ревизионные процедуры.

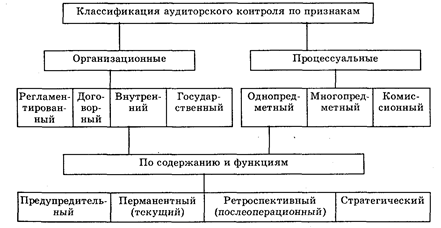

Классификация аудиторского контроля финансово-хозяйственной деятельности (Приложение А)

По организационным признакам аудит подразделяется на регламентированный, договорный, внутренний (ведомственный) и государственный.

Проведение регламентированного аудита регулируется законодательством и нормативными актами, которыми определены субъекты хозяйственной деятельности, подлежащие обязательному аудиту, например, по данным годового финансового отчета о финансово-хозяйственной деятельности до представления его налоговым службам или в сроки, определенные органами государственного управления; при получении банковского кредита — обязательное представление заемщиком заключения аудитора о его финансовом состоянии.

Перед эмиссией ценных бумаг эмитент обязан согласно правилам представить заключение аудитора о его финансовом состоянии.

В частности, по данным бухгалтерского учета, баланса и отчетности субъекта хозяйствования в заключении аудитора должны быть отражены следующие показатели: общий размер прибыли и источники ее формирования; сумма уплаченных налогов; прибыль, подлежащая распределению между акционерами; размер капитализированной прибыли (с разбивкой по фондам); сумма прибыли, отчисленной в резервный фонд; другие направления использования прибыли (расшифровываются).

Договорный — объект аудита, объем работ, период и сроки их выполнения обусловливаются договором между субъектом предпринимательской деятельности и аудиторской организацией (аудитором).

Внутренний (ведомственный) аудит — проводится собственником в зависимости от потребности управления маркетингом, определения платежеспособности и предупреждения банкротства.

Применяется он как на предприятиях, так и внутри компаний, концернов и др.

Государственный — аудиторские подразделения налоговых служб, которые непосредственно у плательщиков налогов (юридических и физических лиц) проверяют состояние учета хозяйственных операции и отражение их в финансовой отчетности, полноту и своевременность начисления и уплаты налогов в государственный и муниципальный бюджеты, финансовые фонды и др.

По процессуальным признакам, т.е. участию в процессе проведения аудита различных специалистов и аудиторских организаций, аудит подразделяется на одно-, многопредметный (комплексный), комиссионный.

Однопредметный — исследуется вопрос одного вида (предмета) аудита — платежеспособности, эмиссии ценных бумаг и др.

Многопредметный — комплексный аудит стратегии управления маркетингом, выполнения народнохозяйственных программ, поэтому в нем принимают участие специалисты разных профессий, а также различных аудиторских организаций.

Комплексный аудит может выполняться локально, когда каждый аудитор исследует вопросы, относящиеся к его компетенции (предмету).

Свои заключения они передают заказчику для обобщения и комплексной оценки в зависимости от его потребностей.

Комиссионный аудит проводится несколькими специалистами разных профессий, но одной аудиторской организации, поэтому обобщение делается в одном заключении, которое подписывается всеми аудиторами, принимавшими в нем участие.

Этот аудит осуществляется, как правило, аудиторскими фирмами, которые назначают одного из аудиторов руководителем.

Обязанностью его является синтезирование результатов исследования разных аудиторов, принимавших участие в комиссионном аудите.

Руководитель аудиторской группы должен иметь наибольшие познания в отрасли методологии финансово-хозяйственного контроля, методики экономических исследований, уметь синтезировать выводы других аудиторов(экономистов, социологов, технологов), имеющих отношение к одной программе исследования, т.е. классифицировать аудиторскую идентификацию их [4,с.48].

Изложенная классификация по процессуальным признакам предусмотрена нормами процессуального права, относящимися к экономическим экспертизам, поэтому их правомерно применять в теории и практике аудита.

2.2 Функции аудиторского контроля

По содержанию и функциям в управлении финансово-хозяйственной деятельностью аудит подразделяют на предупредительный, перманентный (текущий), ретроспективный (послеоперационный) и стратегический.

Предупредительный — это аудит, целью которого есть предупреждение разного рода конфликтных ситуаций в финансово-хозяйственной деятельности до их возникновения, т.е. на стадии подготовки технологии производства, до проведения маркетинговых операций и др.

Проводится он преимущественно внутренним аудитом, действующим в структуре предприятия как специальное подразделение или этими функциями наделено контрольно-ревизионное подразделение.

Перманентный — это аудит, который проводится непрерывно в процессе финансово-хозяйственной деятельности предприятия.

Целью его является обеспечение менеджеров информацией об отклонениях производственных процессов от заданных параметров, финансовой стабильности в маркетинговой деятельности, конкурентоспособности произведенной продукции, работ и услуг на внутреннем и зарубежном рынках.

Перманентный аудит осуществляется внутренним аудиторским подразделением предприятия или внешним аудитом на договорных началах.

Ретроспективный — это аудит, который проводится после выполнения хозяйственных операций преимущественно за прошлый год. Проводится он внешними аудиторскими организациями, аудиторами.

Внешний аудит выполняют аудиторские фирмы по договорам с заказчиками — предприятиями и предпринимателями. В соответствии с этими договорами заказчик направляет аудиторской фирме заказ, в котором указывает конкретные вопросы для решения аудитом. Вопросы эти касаются проверки состояния финансово-хозяйственной деятельности по данным бухгалтерского учета, баланса и отчетности. При этом аудит определяет соответствие этой деятельности законодательству, а также достоверность ее отражения в системе бухгалтерского учета и отчетности. На договорных началах аудиторская фирма предоставляет предприятию-заказчику разные аудиторские услуги по совершенствованию бухгалтерского учета и контроля финансово-хозяйственной деятельности, консультации и рекомендации по вопросам бизнеса.

По результатам проверки при внешнем аудите аудитор составляет заключение, в котором дает оценку состоянию учета, внутрихозяйственного контроля и достоверности отчетности предприятия, а также другим сторонам его деятельности.

Ретроспективный аудит проводится с участием руководителя предприятия, ответственного за его деятельность, и главного бухгалтера, на которого возложена ответственность за отражение этой деятельности в системе бухгалтерского учета и отчетности. На основании акта аудиторской проверки аудитор составляет заключение, в котором указывает достоверность годового бухгалтерского отчета и соответствие его нормативным актам.

В случае отрицательного заключения аудитора подтвердить достоверность годового отчета предприятие обязано исправить отмеченные недостатки и представить исправленный отчет на вторичную аудиторскую проверку [9,с.346].Стратегический — это аудит, который решает вопросы стратегии развития фирмы, компании в перспективе. Прежде всего это относится к маркетинговой деятельности.

Маркетинг — это динамическая система прогнозного бизнеса, поэтому компании периодически осуществляют так называемую ревизию маркетинга.

Ревизия маркетинга — это комплексное, системное, непредвзятое и регулярное аудиторское исследование маркетинговой среды фирмы, ее задач, стратегии и оперативной деятельности с целью выявления возникающих проблем, а также открывающихся возможностей, разработки рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности фирмы.

Заключение

Результат исследования систем управления представляет собой практические рекомендации по изменению тех или иных сторон ее функционирования, повышению качества управленческой деятельности менеджера и всего персонала управления.

Эти рекомендации могут быть социально-психологического, экономического, организационного содержания, они могут относиться к области информационного обеспечения управления, мотивации управления, изменения условий деятельности, учета дополнительных факторов развития фирмы, качества деятельности, оценки тенденций развития, конкурентоспособности и пр.

Внутренний аудит решает для клиента следующие задачи: изучает систему контроля активов; проверяет соответствие действующего контроля политике компании; анализирует ситуации риска и предупреждения банкротства; использует ноу-хау для увеличения прибыли и эффективности новой технологии, принимает другие меры, содействующие развитию компании в финансовом бизнесе.

Внутренний аудит осуществляется на предварительной стадии выполнения коммерческого, технологического или финансового соглашения, в процессе его прохождения и после завершения, дает экспертную научно обоснованную оценку хозяйственным операциям и процессам, но он не подменяет внутрихозяйственный контроль.

По заданию собственника функциями контроля являются сохранность ценностей, выявление конкретных виновников выпуска бракованной продукции из-за нарушения технологии производства и других негативных явлений, ставших первопричиной убытков.

Внешний аудит выполняют аудиторские фирмы по договорам с заказчиками — предприятиями и предпринимателями.

В соответствии с этими договорами заказчик направляет аудиторской фирме заказ, в котором указывает конкретные вопросы для решения аудитом. Вопросы эти касаются проверки состояния финансово-хозяйственной деятельности по данным бухгалтерского учета, баланса и отчетности.

При этом аудит определяет соответствие этой деятельности законодательству, а также достоверность ее отражения в системе бухгалтерского учета и отчетности.

На договорных началах аудиторская фирма предоставляет предприятию-заказчику разные аудиторские услуги по совершенствованию бухгалтерского учета и контроля финансово-хозяйственной деятельности, консультации и рекомендации по вопросам бизнеса.

Методология исследований предполагает уяснение его целей, подходов и выбора конкретных методов. От этого зависит эффективность и практическая значимость исследования.

Организация исследования предполагает определение того, кто, как, в каких условиях (время, требования, функции, полномочия, обеспечение и пр.) будет проводить исследование, чем обеспечивается слаженность и согласованность исследовательской деятельности.

Результат исследования — это возможности, которые позволяют повысить эффективность управления и обеспечить устойчивое и перспективное развитие фирмы. Но качество исследования характеризует не только результат, но и его процессуальные характеристики: использование ресурсов, социально-психологическая атмосфера, опора на компьютерные технологии обработки информации, связь с текущей деятельностью персонала, тип организации.

Сопоставление и соразмерность общей величины использованных в процессе исследования ресурсов и полученного результата характеризует эффективность исследования. Не всегда существует возможность корректной и определенной оценки эффективности исследования.

Все зависит от характера проблемы, типа исследования, цели. Но существуют разные методы такой оценки, варьирование которых расширяет такие возможности.

Инновационный и исследовательский потенциал современного менеджера определяется не только его установками на исследование, но и характером образования, структурой знаний, навыками творческой деятельности, типом профессионального мышления.

Способность к исследовательской деятельности характеризует также такую важную черту менеджера, как искусство управления, которое немыслимо без исследования, творчества, стремления к глубокому осмыслению всех проблем, решаемых посредством разработки управленческих решений.

Исследовательский подход должен быть присущ не только менеджеру, но и всему персоналу управления. В конечном счете, исследовательский потенциал — это не только качества менеджера, но и характеристика всего персонала управления. Отсюда следует социально-психологическая и организационная установка управления, определяющая стиль управления и образ (имидж) менеджера. Осознание этого является важным элементом формирования профессионального сознания менеджера.

Глоссарий

| Акт ревизии |

внутренний документ для контролирующего органа |

| Аудит и ревизия |

Способы организации контроля за финансово-хозяйственной деятельностью |

| Внутренний аудит |

внутренний аудит акционеров и внутренний аудит исполнительного руководства |

| Контроль |

неотъемлемая часть системы регулирования финансовых отношений |

| Независимость |

необходимое условие деятельности аудиторов |

| Независимый внутренний аудит |

Аудиторы непосредственно не подчинены исполнительному руководству |

| Объект контроля |

Государственные органы и структуры, промышленные и коммерческие предприятия с государственным участием, предприятия, организации и учреждения финансируемые за счет бюджетных средств |

| Основные задачи контроля |

проверка законности и правильности распределения финансовых средств государства; проверка эффективного и экономного расходования государственных средств, правильность расчета и уплаты налогов |

Специальные контрольные органы

государственного

контроля

|

Счетная палата Российской Федерации, Департамент государственного финансового контроля и аудита Министерства финансов РФ, а также Министерство по налогам и сборам, Федеральная служба России по валютному и экспортному контролю, Государственный таможенный комитет, контрольные органы министерств и ведомств |

| Элементы контроля |

внутренний аудит и управленческий контроль |

Список использованных источников

1. Роль объективного и субъективного в управлении производством .: М.: Экономика, 2004.-324 с.

2. Елфимов Г. М. Возникновение нового // М.: Мысль, 2005.- 206 с.

3. Коган Л. Н. Социальное планирование: работа, образование, быт // М., 2005.- 344 с.

4. Коротков Э. М. Концепция менеджмента // М.: "ДеКА", 2006.- 326 с.

5. Мончев Н. Разработки и нововведения / Пер. с болг. // М., 2005.- 344 с.

6. Проблемы методологии социального исследования // - Л., 2004.- 432 с.

7. Рейльян Я. Р. Основа принятия управленческих решений //М.: Финансы и статистика, 2003.- 344 с.

8. Соколов Я. В. Очерки по истории бухгалтерского учета. М.: Финансы и статистика, 2004.- 424 с.

9. Сичивица О. М. Методы и форма научного познания // М.: Высшая школа, 2002.- 323 с.

10. Социальное познание и управление / Под ред. С. И. Попова. Б.И. Сюсюкалова // М.: Мысль, 2005.- 326 с.

11.Системные исследования: Ежегодник Академии наук СССР // М.: Наука, 1976 — 2005.- 328 с.

12. Управление, планирование и организация научных и технических исследований. Т. 1, 3 // М., 2004.- 234 с.

Приложение А

Классификация аудиторского контроля финансово-хозяйственной деятельности предприятия

Приложение Б

График роста лизинга в России

Тп - Точка пика состояния — при улучшении состояния предприятий в особенностях рыночной экономики России

|