Федеральное агентство по образованию

Вологодский государственный технический университет

Кафедра Финансы и Кредит

Курсовая работа

по дисциплине:

«ФИНАНСОВЫЙ МЕНЕДЖМЕНТ»

на тему: «Управление ценой и структурой капитала»

Вологда 2009

СОДЕРЖАНИЕ

Введение

1. Понятие и модели цены капитала

2. Система расчета цены капитала и использование этих показателей в принятии деловых решений

3. Средневзвешенная и предельная цена капитала

4. Цена капитала и цена фирмы

5. Управление структурой капитала

6. Выбор рациональной структуры капитала и управление ею

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Для целей изложения материала настоящей курсовой работы под термином «капитал» понимаются все источники средств, используемые для финансирования активов организации (фирмы), которые приносят ей прибыль. В балансе капитал представлен в правой части этой формы отчетности и включает краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции, нераспределенную прибыль. Определение цены капитала одно из основополагающих понятий финансового менеджмента, поскольку:

• стоимость капитала является основой максимизации стоимости фирмы, требующей, чтобы цена всех используемых факторов производства, включая авансированный капитал, была минимальной; снижение цены капитала предполагает прежде всего знание принципов качественной ее оценки;

• определение цены капитала требуется при принятии решений по формированию инвестиционного бюджета;

• на использовании категории «цена капитала» базируются многие другие решения, в том числе по аренде, обмену старых облигаций на облигации нового выпуска, краткосрочному управлению активами и др.

Основная деятельность финансового менеджера состоит в принятии решений об источниках финансирования активов организации, т.е. решения о структуре капитала. Если рассматривать всю деятельность организации как непрерывный процесс принятия инвестиционных проектов, то финансовые решения - это решения о финансировании проектов, о выборе финансовых источников.

Необходимость в таком выборе возникает по двум причинам:

• стоимость различных элементов капитала различна и, привлекая дешевый кредит, владелец фирмы может значительно повысить доходность собственного капитала, что является компенсацией повышенного риска;

• комбинируя элементы капитала, можно повысить рыночную оценку всего капитала фирмы.

Задачами данной курсовой работы является рассмотрение: моделей цены капитала, системы ее расчета, структуры капитала и управление ею.

Реклама

1.

Понятие и модели цены капитала организации

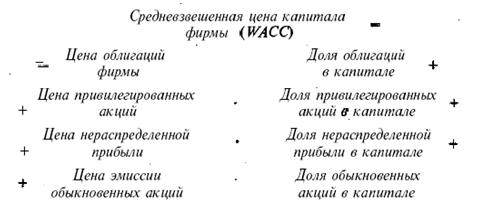

Определение цены капитала фирмы предполагает, во-первых, идентификацию основных его компонентов, и во-вторых - исчисление их цены. Результаты расчетов сводятся в единый показатель, называемый средневзвешенной ценой капитала (WeightedAverageCostofCapital, WACC).

При расчете WACC прежде всего определяются источники средств, которые будут при этом учитываться. Поскольку цена капитала непосредственно используется в процессе принятия долгосрочных инвестиционных решений, основное внимание должно быть уделено формулированию принципов расчета этого показателя для формирования инвестиционного потока.

Необходимо рассмотреть источники средств, за пользование которыми фирма не платит проценты, - кредиторскую задолженность за товары, работы и услуги, задолженность по заработной плате и задолженность по уплате налогов. Все названные виды задолженности являются результатом текущих операций, т.е. наращивание объема реализации автоматически сопровождается образованием этих источников. Поэтому в процессе формирования и анализа инвестиционного бюджета сумма спонтанно возникающей задолженности, связанной с данным проектом, вычитается из общей суммы, требуемой для финансирования проекта.

Следовательно, для оценки WACC релевантной является лишь часть требуемого капитала за вычетом спонтанно возникающей кредиторской задолженности. Максимизация стоимости фирмы, повышение курса ее акций на фондовом рынке требуют, чтобы цена всех используемых факторов производства, включая вложенный капитал, была минимальной.

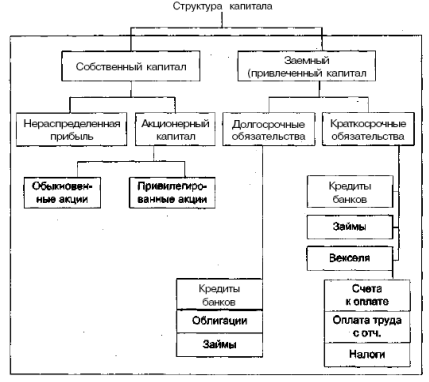

Структура капитала представлена на рис. 1.

Таким образом, при формировании цены капитала учитываются следующие его элементы:

• часть краткосрочных кредитов и займов, представляющая собой постоянный источник финансирования (источник, рискованный для финансирования развития, применяется для этих целей редко);

• долгосрочная кредиторская задолженность;

• привилегированные акции;

• собственный капитал, включая: нераспределенную прибыль, обыкновенные акции.

При определении цены различных составляющих капитала важное значение имеет вопрос, на какой базе проводится расчет: до уплаты налога или после налогообложения. Налоги вводятся в расчет на втором этапе. С этой целью используется равенство:

Посленалоговая цена займа = доналоговая цена долга х (1 - Н)

Влияние налогов учитывается в алгоритме расчета WACC, соответственно все алгоритмы расчета WACC строятся на посленалоговой базе.

Реклама

При оценке стоимости капитала и прежде всего при использовании заемного капитала встает вопрос налогового регулирования. Во-первых, при долгосрочных займах ставка налога не может оставаться постоянной; изменение ее приведет к повышению или понижению цены заемного капитала. Если предположить, что ставка все же останется неизменной, то размер налоговой льготы может привести к изменению предельной ставки налогообложения и, следовательно, к изменению посленалоговой цены заемных средств. Если фирма в отчетном году получает убыток, он уменьшает налогооблагаемую базу лишь на определенное время, в результате момент выплаты процентов и уменьшения налогооблагаемой базы не совпадают во времени. В целом фактическая посленалоговая цена заемного капитала может быть выше или ниже прогнозной.

Рис. 1. Структура источников финансирования

Оценку стоимости всего капитала или отдельных его элементов целесообразно проводить с учетом налогообложения доходов владельцев капитала. Налоговый фактор влияет и на требуемую доходность владельцев капитала, и на величину реальных издержек заемщика по выплатам заимодавцу.

Цена капитала фирмы в целом рассчитывается как средневзвешенная величина исходя из цены каждой составляющей капитала и ее доли в капитале фирмы (пассив баланса):

WACC = wdKd(1 - Н) + wpKd+ wsKs ,

где wd, wp, ws - доли соответственно заемного капитала, привилегированных акций и собственного капитала.

Доля каждой составляющей капитала в общей оцениваемой сумме капитала может быть рассчитана либо по структуре капитала, либо по денежному выражению.

Для расчета весов элементов капитала по денежному выражению используются:

• балансовые оценки заемного и собственного капитала (заемный капитал как долгосрочные займы, отражаемые в балансе, собственный капитал - как сумма уставного и добавочного капитала и нераспределенной прибыли). Этот способ имеет два недостатка: во-первых, возможность искажения данных и несоответствие рыночной оценке, и во-вторых, рассмотрение обыкновенных и привилегированных акций как единого элемента капитала (хотя стоимость их может отличаться);

• рыночные оценки. Доля элемента капитала w по рыночной оценке определяется делением рыночной оценки элемента капитала на общую рыночную оценку капитала V. Такой способ теоретически является единственно верным, однако в практических расчетах при отсутствии рыночных оценок применяются и балансовые значения (особенно по заемному капиталу).

Расчет по структуре капитала возможен:

• по фактической структуре на основе рыночных или балансовых значений элементов капитала;

• по целевой структуре, которая рассматривается как прогноз на ближайшую перспективу и руководство к принятию решений.

Если фирма использует различные типы заемного капитала в качестве своих постоянных источников финансирования, то цена такого источника в WACC является средней из некоторых компонентов. Например, собственный капитал, используемый в вычислениях, может быть представлен либо ценой нераспределенной прибыли (кs)либо ценой обыкновенных акций нового выпуска (ке).

Где Wp - стоимость привилегированных акций.

2. Система расчета цены капитала и использование этих показателей в принятии деловых решений

цена структура управление капитал

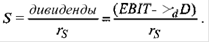

Наиболее дорогим источником капитала является нераспределенная прибыль. Цена капитала, формируемого за счет этого источника, может быть определена как доходность, которую акционеры требуют от обыкновенных акций фирмы. Однако не вся нераспределенная прибыль выплачивается в виде дивидендов, часть ее представляет для акционеров альтернативные затраты: акционеры могли бы получить эти доходы и вложить их в альтернативные инвестиции. Поэтому фирма должна заработать на этой части нераспределенной прибыли как минимум столько же, сколько ее акционеры могут заработать на альтернативных инвестициях с эквивалентным риском.

Для определения цены нераспределенной прибыли можно использовать три модели:

• модель оценки доходности финансовых активов (САРМ);

• модель дисконтированного денежного потока (DCF);

• модель «доходность облигаций плюс премия за риск».

Обычно все эти методы применяются одновременно, и по результатам выбирается тот из них, который в каждом случае дает наиболее достоверные данные.

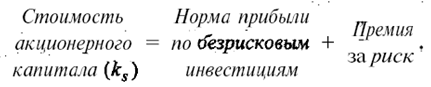

Модель оценки доходности финансовых активов предполагает, что цена собственного капитала (ks) равна безрисковой доходности (кrf) плюс премия за риск:

Ks=Krf+B (Km – Krf)

Для определения безрисковой доходности ориентируются на доходность долгосрочных казначейских облигаций. Оценка рыночной премии за риск рассчитывается на основе фактической рыночной (Krf) либо ожидаемой доходности (кm). Этот коэффициент характеризует меру изменчивости цены конкретной акции относительно средней рыночной ее цены.

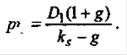

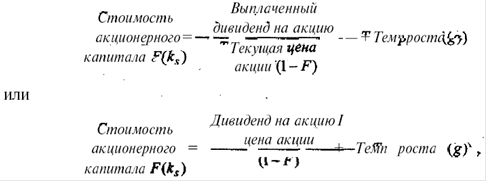

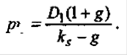

Метод дисконтированного денежного потока основывается на том, что теоретическая стоимость акции (Р0) рассчитывается как дисконтированная стоимость ожидаемого потока дивидендов. Если представить теоретическую стоимость акции в виде выражения

то можно определить стоимость акций ksпри условии, что рынок находится в состоянии равновесия.

Если ожидается, что доходность акции будет расти с ежегодным темпом g, то стоимость растущей акции можно представить как

Третья модель оценки требуемой доходности реинвестированной прибыли - доходность облигаций плюс премия за риск - предполагает сложение текущего значения оцененной премии за риск и доходности собственных облигаций компании.

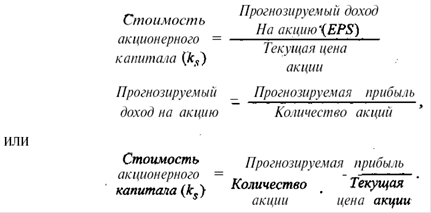

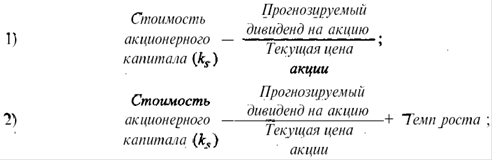

На втором месте по стоимости находятся обыкновенные акции. Их стоимость может быть определена тремя методами: методом доходов, методом дивидендов и методом оценки риска.

При использовании метода доходов, рассчитываются:

При использовании метода дивидендов в расчете (Ks) используются два подхода:

При использовании метода оценки риска для расчета (Ks) применяется формула

Рассмотренные методы применяются при определении цены акционерного капитала фирмы, если ее уставный капитал сформирован. Однако, если темпы роста деятельности фирмы столь значительны, что нераспределенной прибыли недостаточно для финансирования развития бизнеса, то ей приходится увеличивать собственный капитал путем дополнительной эмиссии обыкновенных (и привилегированных) акций. Дополнительная эмиссия требует высоких затрат на размещение новых акций (F), что уменьшает чистый денежный поток фирмы и увеличивает цену акций. В этом случае:

где дивидендная доходность =дивиденд на акцию/цена акции.

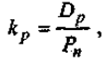

Составной частью финансирования фирмы являются привилегированные акции. Этот источник финансирования имеет ряд особенностей. Дивиденды по ним фиксированы. Хотя обычно привилегированные акции выпускаются без установленного срока выкупа, в последние годы их эмиссий стала сопровождаться либо объявлением за эмитентом права отзыва их с рынка ценных бумаг, при реализации которого держатели акций обязаны предъявлять их к погашению, либо созданием фонда погашения, либо тем и другим. Выплаты по привилегированным акциям являются де-факто обязательными, поскольку в противном случае фирма не имеет права выплатить дивиденды по обыкновенным акциям.

Цена привилегированной акции (Rp) определяется по формуле

где Dp - фиксированный дивиденд по привилегированной акции; Р„ - цена акции без затрат на ее размещение.

Цена кредитов (долгосрочных и краткосрочных) определяется процентом за их использование. При этом следует учитывать, что плата за кредит уменьшает налогооблагаемую базу фирмы.

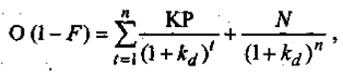

При определении цены облигаций как источника привлечения заемных средств расчеты ведут в два этапа:

Сначала находят цену облигационного займа для компании до вычета налогов и с учетом расходов на их размещение:

где О(1 - Р) - чистая выручка от продажи облигаций с учетом затрат на их размещение. Для большинства видов займов, размещаемых публично, затраты на размещение обычно не превышают 1%.

КР - проценты, которые компания выплачивает по займу держателям облигаций;

N - номинал облигаций.

Отсюда, пользуясь финансовым калькулятором, можно определить цену облигации до налогообложения kd.

Определим стоимость капитала на условном примере.

Фирма «Флокс» решила выпустить облигационный заем путем эмиссии корпоративных облигаций номиналом 1 тыс. руб. со сроком погашения пять лет, купонной ставкой 15% и выплатой процентов раз в год. Затраты на размещение займа оцениваются в 1% от выпуска, т.е. 10 руб. на каждую облигацию. Чистые поступления от каждой облигации составят 990 руб.

Определим цену облигационного займа для фирмы.

75(1 + ад + 75(1 + ад2 + 75(1 + к& + 75(1 + ад4 + 1075(1 + kd)5 * 990 руб.

Решив это уравнение, найдем цену облигационного займа: kd= 15,2%.

Кроме того фирма предполагает выпустить привилегированные акции с доходностью 18%. Номинал акции - 100 руб., годовой фиксированный доход -18 руб. Затраты на размещение акций составят -2,5% номинала. Следовательно, в случае эмиссии фирма получит чистый доход от продажи каждой акции 97,5 руб. и возьмет на себя обязательство платить по ней ежегодно в качестве дивидендов 18 руб.

Найдем цену финансового источника «привилегированные акции» для фирмы:

Кр= дивиденд / чистый доход от продажи каждой акции,

или

Кр= 18 / 97,5 = 18,46%.

Часть прибыли фирма собирается реинвестировать в развитие производства. Определим цену Этого источника финансирования для фирмы тремя способами.

1. Модель оценки доходности финансовых активов (САРМ). При принятии решения о реинвестировании прибыли менеджеры фирмы пользовались информацией о доходности рыночных ценных бумаг известных аналитических и консалтинговых фирм страны. По данным этих фирм средняя доходность основных типов ценных бумаг и разница между средней доходностью рыночных ценных бумаг и доходностью мало- или безрисковых ценных бумаг составила за ряд лет следующую величину.

Менеджеры решили использовать в качестве безрисковой ставки доходности процент по казначейским векселям, равный примерно 4%. Премия за риск (разница между средней доходностью обыкновенных акций и доходностью выбранных безрисковых ценных бумаг) принята для расчета равной 9%. Фирма относится к группе отраслей, где, по данным статистических наблюдений за много лет, колебания средней доходности обыкновенных акций превышают колебания .средней доходности акций на фондовой бирже примерно в 1,8 раза (бэта-коэффициент равен 1,8).

Отсюда, стоимость реинвестированной прибыли

Ks=4% + 9% • 1,8 = 20,2%

2. Метод дисконтированного денежного потока.

За последние годы средняя доходность (рентабельность) собственного капитала фирмы составляла 15% при колебаниях по отдельным годам в пределах от И до 17,%. Доля выплат по дивидендам в составе прибыли составила в среднем 52%. Следовательно, доля нераспределенной прибыли, направляемой на реинвестирование, была равна 48%. Планируется, что величина дивиденда в следующем году составит 40 руб., а текущая цена акции - 320 руб. .

Предположим, что в перспективе эти параметры почти не изменятся, поскольку фирма не собирается выпускать новые обыкновенные акции и степень риска использования новых активов будет такая же, как и прежде. ,

Определим:

а) темп роста собственного капитала - g.

g - Доля нераспределенной прибыли х Средняя доходность собственного капитала = 0,48 • 15% = 7,2%.

6) дивидендную доходность акций (норму дивиденда) = Дивиденд / рыночная стоимость акции = 40 / 320 • 100 =12,5%

Тогда, цена источника финансирования «нераспределенная прибыль» = темп роста собственного капитала + дивидендная доходность акции = 7,2 + 12,5 = 19,7%

3. Метод «доходность облигаций плюс премия за риск».

Примем доходность собственных облигаций фирмы равной их цене - 15,2% (см. выше). Премия за риск по данным таблицы, представленным в настоящей задаче, составляет 6,9%.

Соответственно цена источника финансирования «нераспределенная прибыль» = 15,2% + 6,9% = 22,1%

Таким образом, оценка цены источника финансирования «нераспределенная прибыль», определенная тремя методами, составила:

Ks(1) = 20,2%;

Ks(2) = 19,7%;

Ks(3) = 22,1%.

В данном случае можно либо рассчитать среднюю величину цены рассматриваемого источника капитала (20,2% + 19,7% + 22,1%) : 3 = 20,7%, либо принять для дальнейших расчетов интервал цены «нераспределенной прибыли», нижняя граница которого составит 19,7% а верхняя -22,1%.

Фирма «Флокс» решила увеличить собственный капитал также путем эмиссии обыкновенных акций. Затраты на их размещение достаточно велики, поскольку включают высокие комиссионные акции банка-андеррайтера (т.е. банка, покупающего почти всю эмиссию акций и затем размещающего их на вторичном рынке ценных бумаг). Доля таких расходов от текущей рыночной цены акций составляет 15%.

Используй данные, рассмотренные выше, найдем цену источника «обыкновенные акции нового выпуска» для фирмы «Флокс».

Цена источника «обыкновенные акции нового выпуска» - Дивидендная доходность акции / (1 - доля затрат на размещение акций) + Темп роста собственного капитала = 12,5% / (1-0,15) + 7,2% = 14,7% + 7,2% = 21,9%

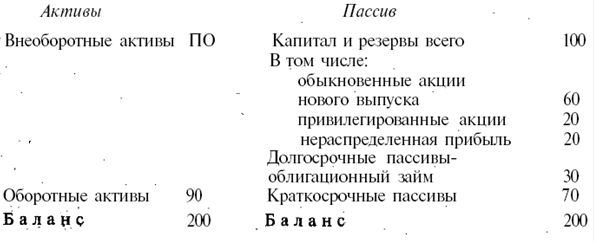

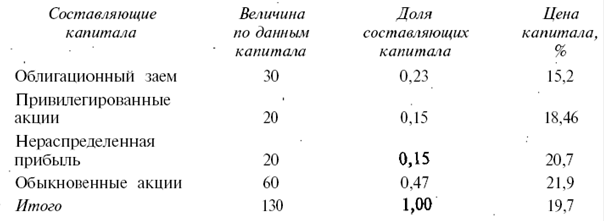

Теперь можно рассчитать цену капитала фирмы исходя из определенной выше цены каждой составляющей капитала и прогнозного баланса фирмы на 31.12.2009 г. (млн руб.)

Рассчитаем долю каждой составляющей капитала в общей оцениваемой сумме капитала на основе балансовых оценок элементов пассива баланса фирмы.

Цена капитала фирмы = 0,23 • 15,2% + 0,15 • 18,46% + 0,15 • 20,7% + 0,47 • 21,9% = 19,7%.

3. Средневзвешенная и предельная цена капитала

В оценке капитала различают среднюю и предельную стоимость капитала.

Средняя стоимость капитала - это текущая стоимость капитала, т.е. стоимость капитала фирмы, функционирующего в данный момент. Если фирма полностью осуществляет финансирование за счет собственных средств, то для текущей оценки прогнозируемых денежных потоков в качестве ставки дисконтирования используется требуемая доходность владельцев капитала. Она и является стоимостью капитала данной фирмы.

Если фирма привлекает заемные средства, то на среднюю стоимость ее капитала оказывают влияние такие факторы:

• требуемая доходность владельцев заемного капитала;

• наличие или отсутствие налоговых льгот по ежегодным платежам за обслуживание заемного капитала;

• доля заемного капитала в общем капитале фирмы.

Чем дороже заемный капитал (выше его стоимость), тем большую доходность должны обеспечить активы фирмы для ежегодных платежей владельцам капитала.

В этом случае средняя стоимость всего капитала рассчитывается как средневзвешенная стоимость двух элементов капитала: 1с = wdkd+ + wsds, где wd и ws- доли соответственно заемного и собственного капитала (в данном случае ws= 1 - wd), а kdи ks-их стоимости.

При долгосрочных источниках покрытия активов соотношения различных элементов капитала в отсутствие нового капитала сохраняются в течение длительного времени. Но и привлекая новый капитал, фирмы стремятся сохранить целевое соотношение между собственным и заемным капиталом.

Оценка средней (текущей) стоимости капитала используется при:

• принятии инвестиционных решений, не меняющих существенно риск владельцев капитала (например, ставка дисконтирования для оценки чистого текущего дохода инвестиционного проекта с тем же уровнем риска, что и осуществляемая деятельность, например проекта расширения деятельности или замены действующего оборудования новым);

• сравнении компаний и принятии решений о слиянии. Например, для монополизированной фирмы стоимость капитала будет меньше, чем для немонополизированной, из-за меньшего риска получения денежных потоков и соответственно - меньшей требуемой доходности. По естественным монополиям (добыча и транспортировка газа, нефти, производство электроэнергии, предприятия связи) государство должно регулировать обеспечение получения инвесторами отдачи на вложенный капитал. Такое регулирование предполагает оценку стоимости капитала;

• текущей оценке капитала фирмы как ставки дисконтирования денежных потоков, получаемых всеми владельцами капитала;

• принятии финансовых решений (об обмене старых облигаций на облигации нового выпуска, обоснование величины чистого оборотного капитала).

Предельная стоимость капитала есть стоимость будущего его приращения (этот капитал еще не функционирует). Под предельной стоимостью любого ресурса понимается стоимость каждой дополнительной его единицы: например, предельная стоимость труда - это затраты по подключению к процессу производства и реализации продукции одного дополнительного работника; предельная стоимость капитала - годовая процентная ставка, которая требуется при увеличении капитала на одну денежную единицу.

Фирма не может привлечь неограниченное число работников данной квалификации при фиксированной заработной плате и соответственно невозможно безгранично увеличивать капитал при его постоянной стоимости. Теоретически из-за ограниченности финансовых ресурсов на рынке привлечение каждой новой денежной единицы должно обходиться дороже. Однако до определенного размера капитала стоимость его может не измениться.

Например, если для фирмы условия привлечения заемного капитала - 20% годовых, собственного капитала - 30% годовых и финансовый рычаг - 50%, то реинвестирование чистой прибыли как использование внутреннего источника привлечения капитала будет обходиться корпорации в 25% годовых. Предельная стоимость капитала при неизменной стоимости отдельных элементов равна средней стоимости капитала фирмы вне зависимости от того, какой источник конкретно использовался в данном инвестиционном проекте.

Различают предельную стоимость различных элементов капитала и предельную стоимость всего капитала. В рассмотренном примере предельная стоимость заемного капитала равна 20%, предельная стоимость привлечения собственного капитала (нераспределенной прибыли) - 30%. Предельная стоимость капитала фирмы составит

0,5 •20%+0,5• 30% = 25%.

Стоимость каждой единицы нового капитала определяется предельной стоимостью капитала как средневзвешенной для всех элементов используемых компанией элементов капитала, а не только тех, что покрывают новые активы или проект.

Рассмотрим пример инвестирования средств в проект, который компания «Орел» предполагает финансировать выпуском облигационного займа. Вся чистая прибыль выплачивается в виде дивидендов. Все необходимые данные представим в таблице.

Стоимость источников финансирования компании «Орел»

| Элементы капитала |

Текущая рыночная

оценка элементов

капитала, млн долл.

|

Текущая стоимость,

%

|

Предельная стоимость,

%

|

| Обыкновенные акции |

1 |

20 |

20 |

| Привилегированная акции |

0,5 |

15 |

16 |

| Облигационный заем |

0,5 |

18 |

22 |

Оценка проекта только по стоимости облигационного займа (так же, как, впрочем, и стоимости других отдельно рассматриваемых элементов капитала) может привести к ряду ошибок:

• если проект будет принят, но неудачно реализован,™ риск погашения ссуды и ежегодных платежей по ней будут нести владельцы собственного капитала;

• значение предельной стоимости облигационного займа равно 22% с учетом всех существующих активов компании, поскольку они являются обеспечением займа, гарантией погашения. Если бы собственный капитал компании отсутствовал, то предельная стоимость заемного капитала была бы выше;

• элемент капитала - облигационный заем не является специфическим для проекта. Если рассматриваемый проект финансируется за счет займа, то следующий проект придется финансировать из собственных источников для сохранения финансовой устойчивости. Компания будет стремиться сохранить целевую структуру капитала. Если на текущий момент используется нераспределенная прибыль (собственный капитал), то это позволит в дальнейшем привлекать заемный капитал.

Предельная стоимость капитала, т.е. стоимость вновь привлекаемых ресурсов, рассчитывается как средневзвешенная Величина предельных стоимостей элементов капитала. Взвешивание должно осуществляться ПО целевой структуре капитала. В большинстве случаев используется существующая структура капитала. Так, для приведенного в таблице примера предельная стоимость капитала равна: (20% • 1 + 16% • 0,5 + 22% • 0,5) : (1 + 0,5 + 0,5) = 19,5%.

Предельная стоимость капитала используется при принятии инвестиционных решений, связанных с привлечением капитала, из внешних источников. Предельная стоимость капитала может быть выше средней, ниже или равна ей. В ряде случаев с ростом компании (рост капитала и объема продаж) привлечение капитала обходится дешевле, предельная стоимость капитала оказывается ниже средней, инвестиционные возможности расширяются. Проекты, доходность которых была невысока (ниже средней стоимости капитала), с ростом величины капитала становятся приемлемыми (их доходность превышает предельную стоимость капитала). И наоборот, если увеличение капитала сопровождается ростом его предельной стоимости, то многие инвестиционные проекты должны быть отвергнуты. Для компании выявится оптимальный размер капитала, превышение которого будет невыгодно.

При оценке инвестиционных проектов в качестве ставки дисконтирования должна использоваться предельная стоимость капитала. Если рассматриваемый проект по степени риска отличается от прежних проектов фирмы, то предельная стоимость элементов капитала будет отличаться от их текущей стоимости, а предельная стоимость всего капитала корпорации - от текущей средней стоимости капитала.

Если риск не меняется или меняется незначительно (например при расширении действующего производства), то в качестве ставки дисконтирования может использоваться текущая средняя стоимость капитала. Фактически это означает, что капитал привлекается в виде существующих на данный момент источников. Поскольку текущую стоимость капитала оценить гораздо легче, чем предельную, то на практике часто при оценке инвестиционных проектов в качестве ставки дисконтирования применяется текущая средняя стоимость капитала корпорации.

4. Цена капитала и цена фирмы

Одной из наиболее важных проблем финансового менеджмента является управление структурой капитала фирмы с целью максимизации рыночной стоимости обыкновенных акций.

Цена капитала рассчитывается для:

- определения уровня финансовых издержек фирмы с целью поддержания ее экономического потенциала;

- обоснования принимаемых решений по инвестиционным проектам. Известно, что инвестиционный проект может быть отвергнут, если внутренняя норма рентабельности по нему (JRK) ниже, чем цена капитала (Цкапитала) организации, т.е. не выполняется условие

JRR* Цкапитала-

- управления структурой капитала В этом случае наилучшее соотношение между различными источниками средств определяется исходя из критерия минимума цены капитала;

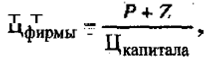

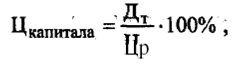

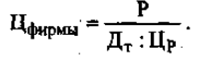

- оценки цены фирмы. Если в основу такой оценки положить критерий максимума ее распределяемого дохода на единицу цены капитала, то цена фирмы (Цфирмы)будет тем выше, чем ниже цена капитала.

где Р - чистая прибыль организации;

2- проценты за пользование заемными средствами. Остальные обозначения соответствуют принятым ранее.

Если определяется цена фирмы (акционерного общества), которая располагает только собственным капиталом, то стоимость этого капитала может быть рассчитана и другим методом - как отношение текущего дивиденда в расчете на одну акцию (Дт) к текущей рыночной цене одной акции (Цр):

т.е. в этом случае определяется текущая доходность (или дивидендный доход) одной акции. Тогда цена фирмы может быть рассчитана следующим образом:

В случаях, когда расчеты проводятся на перспективу, при определении цены капитала учитывается ожидаемый среднегодовой темп роста цены акции.

Структура капитала, в которой сочетаются заемные и собственные источники, влияет на тип и уровень риска фирмы и на ее доходность.

Если фирма не использует заемных средств (краткосрочные займы и кредиты, а также устойчивые пассивы в расчет не принимаются), то ее капитал составляют собственные средства. Рентабельность собственного капитала практически равна рентабельности активов. Такой фирме свойствен так называемый производственный риск неполучения необходимых доходов, поскольку на деятельность фирмы оказывают влияние:

• изменчивость спроса покупателей;

• изменчивость продажной цены;

• изменчивость затрат на ресурсы и возможность в связи с этим регулировать цены на свою продукцию;

• соотношение между постоянными и переменными затратами.

Постоянные затраты почти не меняются при увеличении или

снижении спроса на продукцию фирмы, а переменные изменяются пропорционально изменению объема реализации.

Если в составе затрат фирмы высок удельный вес постоянных затрат (что характерно для отраслей с высокой степенью автоматизации производства и капиталоемкости), то для нее характерен высокий уровень производственного риска. Это означает, что при прочих неизменных факторах сравнительно небольшое изменение объема реализации приводит к существенному изменению и значительной колеблемости показателя рентабельности капитала.

Когда фирма привлекает заемные средства, то на держателей акций накладывается дополнительный риск, который называется финансовым. Повышение риска неполучения необходимого уровня доходности или возврата заемных средств в срок компенсируется увеличением ожидаемой доходности собственного капитала в результате исключения процентов за кредит из налогооблагаемой прибыли.

Уровень доходности собственного капитала зависит от финансового левериджа (рычага). Эффект финансового левериджа, в свою очередь, зависит от соотношения между заемным и собственным капиталом фирмы, а также от разницы между рентабельностью активов и ценой заемного капитала (процента за кредит). Если такая разница положительна, то рентабельность собственного капитала растет, и тем в большей степени, чем больше соотношение между заемным и собственным капиталом. Но если такая разница отрицательна, то рентабельность резко снижается или становится отрицательной.

Чем больше доля заемных средств и чем выше процентные ставки за кредит, тем больше вероятность того, что падение рентабельности и прибыли приведет к финансовым затруднениям. Это уменьшает текущую стоимость фирмы и повышает цену ее капитала.

Оптимальная структура капитала находится в сфере компромисса между достижением максимально возможной экономии на налогах, обусловленной привлечением кредитов, и дополнительными затратами, связанными с повышением вероятности возникновения финансовых затруднений с ростом доли заемных средств.

При использовании заемных средств необходимо руководствоваться следующими общими правилами.

1. Высокорисковым фирмам, доходность капитала которых значительно колеблется, следует при прочих равных условиях использовать заемный капитал в меньшей степени, чем низкорисковым.

2.Фирмы, владеющие материальными, реализуемыми на рынке активами (например недвижимостью), могут привлекать заемный капитал в большей степени, чем фирмы, стоимость которых определяется в основном нематериальными активами. Аналогично фирмы, активы которых могут служить обеспечением займов (например фирмы по торговле недвижимостью), склонны к более интенсивному привлечению заемных средств.

3.При прочих равных условиях быстрорастущие фирмы должны более интенсивно использовать внешнее финансирование, поскольку медленный рост может финансироваться за счет нераспределенной прибыли, а быстрый обычно требует привлечения дополнительных внешних источников.

5. Управление структурой капитала

Финансовые решения могут быть долгосрочными, определяющими источники финансирования на длительный период, и краткосрочными - о финансировании текущих (краткосрочных) потребностей, связанных с использованием оборотных (текущих) активов. Центральным моментом долгосрочных финансовых решений является выбор такого сочетания собственного (S) и заемного капитала (D), который бы максимизировал рыночную оценку всего капитала

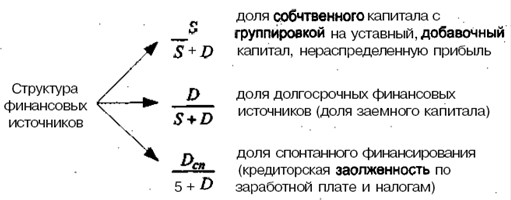

Под структурой финансовых источников понимается соотношение между различными краткосрочными и долгосрочными источниками формирования капитала, например, краткосрочных и долгосрочных источников: доля в общей величине пассивов собственного капитала, долгосрочных обязательств, краткосрочных обязательств в виде банковских ссуд, кредитных линий, кредиторской задолженности и др. (рис. 2.)

Рис. 2. Структура финансовых источников

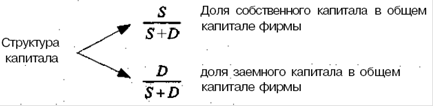

Под структурой капитала понимается соотношение только долгосрочных источников финансирования - собственного и заемного капитала. Принципиальное отличие собственного и заемного капитала - разная доходность, что связано с разным уровнем риска для владельцев этого капитала (рис. 3).

Рис. 3. Структура капитала

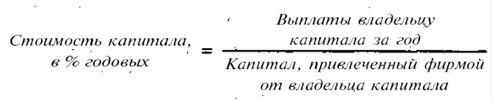

При принятии решения об использовании любого ресурса, в том числе финансового, решающим фактором является оценка его стоимости. Отдельные компоненты финансовых ресурсов имеют разную стоимость. Относительная величина затрат по обслуживанию капитала называется стоимостью капитала (costofcapital). Она выражается в относительных величинах как процентная (годовая) ставка от величины капитала.

Величина стоимости капитала определяется доходностью требуемой владельцем капитала. Она зависит не столько от источника, сколько от рискованности функционирования активов и получения отдачи от них. Чем больше риск деятельности, тем больше доходность требуют владельцы капитала и тем дороже обходится капитал фирме. Соотношение риска и доходности различных инвестиционных вариантов происходит на конкурентном рынке капиталов.

Стоимость капитала определяется текущей безрисковой доходностью инвестирования на аналогичный период, ожидаемой инфляцией и платой за риск.

Владелец капитала рассматривает разные варианты вложения денежных средств на различных рынках и с учетом риска требует определенную доходность по вкладываемым средствам. Рыночная оценка капитала фирмы не упадет, если она сумеет обеспечить владельцам капитала требуемую доходность. При принятии финансовых решений менеджер будет оценивать стоимость каждого элемента капитала и комбинации различных его элементов в общей стоимости капитала фирмы. Общая стоимость капитала фирмы, как ставка дисконтирования при приведении будущих денежных потоков к текущему моменту позволит получить текущую оценку капитала.

Оценка и сравнение стоимости различных элементов капитала позволяют выбрать наиболее дешевый способ долгосрочного финансирования, т.е. сформировать целевую структуру капитала. Например, если стоимость заемного в виде банковской ссуды на 10-летний период - 25% годовых, стоимость капитала в виде облигационного займа - 30% годовых, стоимость собственного капитала - 28% годовых и доходность инвестиционного проекта (как отношение чистой прибыли к вложенным средствам) превышает 30% годовых, то наиболее дешевым источником финансирования проекта является банковская ссуда.

Различные элементы капитала не только имеют разную стоимость, но один и тот же элемент меняет стоимость с течением времени по мере изменения рыночной оценки риска и рыночной доходности. Например, если по облигационному займу в момент размещения цена была равна номиналу, то требуемая доходность совпадала с купонной годовой доходностью. С течением времени требуемая доходность меняется, а поскольку купонная доходность неизменна, то изменение затрагивает рыночную цену облигации. Если требуемая доходность стала выше купонной, то облигация будет продаваться на рынке с дисконтом (цена будет ниже номинала).

Введем следующие обозначения стоимостей различных элементов действующего и вновь привлекаемого капитала.

Стоимость действующего капитала:

• акционерного капитала по обыкновенным акциям - кs

• по привилегированным акциям -кр;

• облигационного займа- kdt

• долгосрочной банковской ссуды – кb.

Стоимость вновь привлекаемого капитала:

• нераспределенной прибыли текущего года - кs(рассматривается как упущенная выгода и оценивается по альтернативной стоимости капитала;

• дополнительной эмиссии обыкновенных акций – кe;

• нового облигационного займа – кd1;

• новой банковской ссуды – kd2.

6. Выбор рациональной структуры капитала и управление ею

Одним из наиболее сложных вопросов, с которым сталкиваются финансовые менеджеры, является связь между структурой капитала, представляющей сочетание заемных и собственных источников средств, и курсом акций.

Выше рассматривался риск с точки зрения отдельного инвестора, различие между рыночным риском, измеряемым коэффициентом фирмы, и общим риском, состоящим из рыночного риска и элемента риска, который можно исключить с помощью диверсификации.

Введем два новых вида риска: производственный риск, или риск активов фирмы, если она не привлекает заемные средства, и финансовый риск, т.е. дополнительный риск, налагаемый на держателей акций в результате решения фирмы воспользоваться займом.

Некоторая степень риска, неотъемлемая от операций фирмы, -это ее производственный риск. Если фирма использует заемные средства, то она фактически разделяет своих инвесторов на две группы и сосредоточивает большую часть своего производственного риска на одном классе инвесторов - держателях обыкновенных акций. Однако больший риск для держателей обыкновенных акций, как правило, компенсируется более высоким ожидаемым доходом. Использование привилегированных акций также увеличивает финансовый риск.

Чтобы решить эти проблемы, необходимо обратиться к теории структуры капитала. Наиболее полное обобщение этого вопроса можно найти в трудах Франко Модильяни и Мертона Миллера.

Для рассмотрения теории структуры капитала следует принять следующие допущения.

1.Производственный риск для группы однородных предприятий измеряется с помощью показателя среднеквадратического отклонения 8ebitприбыли до уплаты налогов (EBIT- EarningsbeforeInterestandTaxes - прибыль до уплаты процентов и налогов).

2.Все инвесторы имеют одинаковые ожидания относительно предполагаемой будущей доходности и ее риска.

3.Ценные бумаги продаются на идеальном рынке капиталов (отсутствуют брокерские комиссионные, частные инвесторы могут получать займы под такой же процент, что и фирма).

4.Процентная ставка по займам является безрисковой (вне зависимости от размеров заемного капитала).

5.Потоки денежных средств имеют бессрочный характер, поэтому величина EBIT постоянна, облигации имеют фиксированный процент.

Утверждение 1. Стоимость любой фирмы (V) определяется путем капитализации ее прибыли EBITс постоянной ставкой доходности:

где индекс L - означает финансово зависимую фирму (использующую заемный капитал), а индекс U- финансово независимую фирму, использующую только собственный капитал;

rsu - требуемая доходность для фирмы, не использующей заемный капитал.

Поскольку V величина постоянная, то:

• стоимость фирмы не зависит от способа ее финансирования;

• WACC(средневзвешенная стоимость капитала) не зависит от структуры капитала;

• для всех фирм одной группы риска WA СС равна цене акционерного капитала финансово независимой фирмы той же группы риска.

Утверждение IIЦена финансово зависимой фирмы (rSl ) равна

сумме цены капитала финансово независимой фирмы и премии за риск, величина которой зависит от разницы между ценами акционерного и заемного капитала и от финансового левериджа (соотношения заемного и собственного капитала):

где D - рыночная оценка заемного капитала;

S - рыночная оценка акционерного капитала;

rd - постоянная цена заемного капитала.

Таким образом, с ростом заемного капитала цена акционерного капитала возрастает.

Оба утверждения означают, что увеличение доли заемного капитала в структуре источников финансирования не увеличивает стоимость фирмы, так как выгоды от использования более дешевого заемного капитала будут уравновешены увеличением степени риска и цены акционерного капитала.

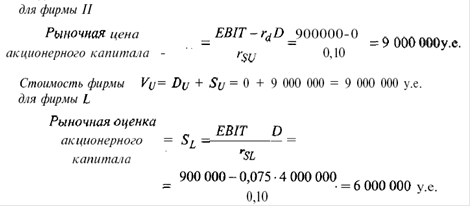

Пример.

Фирма I имеет заемный капитал 4 000 000 у.е., полученный под 7,5% годовых. Фирма {/имеет только собственный (акционерный) капитал. Прибыль до уплаты процентов и налогов (EBIT) обеих фирм одинакова и составляет 900 000 у.е.

Предположим, что фирма Iвыплачивает всю прибыль в виде дивидендов. Тогда стоимость всех акций фирмы равна:

При отсутствии налогов

Допустим также, что обе фирмы имеют одинаковую цену капитала

Тогда:

Стоимость фирмы =VL=DL+SL= 4000 000 + 6 000 000 = 10 000 000 у.е.

То есть до начала процесса покупки-продажи фирмы стоимость финансово-зависимой фирмы превышает стоимость финансово независимой фирмы. Это состояние неравновесия. В процессе продажи-покупки фирмы их рыночные стоимости и WACC становятся одинаковыми.

Если учесть налоги (на прибыль и подоходный), агентские затраты (контроль за соблюдением интересов акционеров при привлечении заемного капитала), то выводы меняются. Чем больше используется заемное финансирование и чем выше процентные ставки за кредит, тем больше вероятность того, что уменьшение рентабельности и прибыли приведет к финансовым затруднениям. Это снижает текущую стоимость фирмы и повышает цену ее капитала.

Оптимальная структура капитала находится, складывается в результате компромисса между достижением максимально возможной экономии на налогах, обусловленной привлечением заемных средств, и дополнительными затратами, связанными с повышением вероятности возникновения финансовых затруднений с ростом доли заемного капитала.

Общими правилами при использовании заемных средств являются следующие:

1.Высокорисковым фирмам, доходность капитала которых значительно колеблется, следует при прочих равных условиях использовать заемный капитал в меньшей степени, чем низкорисковым.

2.Фирмы, владеющие материальными, реализуемыми на рынке активами (например, недвижимостью), могут привлекать заемный капитал в большей степени, чем фирмы, стоимость которых определяется в основном нематериальными активами. Аналогично, фирмы, активы которых могут служить обеспечением займов (например, фирмы по торговле недвижимостью), склонны к более интенсивному привлечению заемных средств.

3.При прочих равных условиях быстрорастущие фирмы должны более интенсивно использовать внешнее финансирование, поскольку медленный рост может финансироваться за счет нераспределенной прибыли, но быстрый рост обычно требует привлечения внешних источников.

На практике оценить затраты и выгоды заемного финансирования финансовым менеджерам оценить трудно, и почти невозможно установить точку D/V, в которой структура капитала обеспечивает максимальную стоимость фирмы. Такая структура, вероятно, существует, но она постоянно меняется.

ЗАКЛЮЧЕНИЕ

При формировании цены капитала учитываются следующие его элементы:

• часть краткосрочных кредитов и займов, представляющая собой постоянный источник финансирования (источник, рискованный для финансирования развития, применяется для этих целей редко);

• долгосрочная кредиторская задолженность;

• привилегированные акции;

• собственный капитал, включая: нераспределенную прибыль, обыкновенные акции.

Для определения цены нераспределенной прибыли можно использовать три модели:

• модель оценки доходности финансовых активов (САРМ): цена собственного капитала (ks) равна безрисковой доходности (кrf) плюс премия за риск: Ks=Krf+B (Km – Krf)

• модель дисконтированного денежного потока (DCF): теоретическая стоимость акции (Р0) рассчитывается как дисконтированная стоимость ожидаемого потока дивидендов. Если представить теоретическую стоимость акции в виде выражения

то можно определить стоимость акций ksпри условии, что рынок находится в состоянии равновесия.

Если ожидается, что доходность акции будет расти с ежегодным темпом g, то стоимость растущей акции можно представить как

•

• модель «доходность облигаций плюс премия за риск»: сложение текущего значения оцененной премии за риск и доходности собственных облигаций компании.

В оценке капитала различают среднюю и предельную стоимость капитала.

Средняя стоимость капитала - это текущая стоимость капитала, т.е. стоимость капитала фирмы, функционирующего в данный момент.

Предельная стоимость капитала есть стоимость будущего его приращения (этот капитал еще не функционирует). Под предельной стоимостью любого ресурса понимается стоимость каждой дополнительной его единицы: например, предельная стоимость труда - это затраты по подключению к процессу производства и реализации продукции одного дополнительного работника; предельная стоимость капитала - годовая процентная ставка, которая требуется при увеличении капитала на одну денежную единицу.

Под структурой капитала понимается соотношение только долгосрочных источников финансирования - собственного и заемного капитала. Принципиальное отличие собственного и заемного капитала - разная доходность, что связано с разным уровнем риска для владельцев этого капитала.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2002. – 528 с.

2. Басовский Л.Е. Финансовый менеджмент: учебник. – М.: ИНФРА-М, 2008. – 240 с.

3. Бочаров В.В. Современный финансовый менеджмент. – СПб: Питер, 2006. – 464 с.

4. Ермасова Н.Б. Финансовый менеджмент: учебник. – М.: Высшее образование, 2008. – 470 с.

5. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2001. – 768 с.

6. Колчина Н.В. Финансовый менеджмент: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления / Н.В. Колчина, О.В. Португалова, Е.Ю. Макеева; под ред. Н.В. Колчиной. – М.: ЮНИТИ-ДАНА, 2008. – 464 с.

7. Кузнецов Б.Т. Финансовый менеджмент: учебное пособие для студентов вузов, обучающихся по специальностям «Бухгалтерский учет», «Финансы и кредит» / Б.Т. Кузнецов. – М.: ЮИТИ-ДАНА, 2005. – 415 с.

8. Селезнева Н.Н., Ионова АФ. Финансовый анализ. Управление финансами: Учеб. пособие для вузов.- 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2006. - 639 с.

9. Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на предприятии. – М.: Финансы и статистика, 2002. – 288 с.

10. Ткачук, М. И. Основы финансового менеджмента / М. И. Ткачук, Е. Ф. Киреева. – Минск.: Книж. Дом Экоперспектива, 2005. – 414 с.

11. Управление финансами (финансы предприятий) / под ред. А. А. Володина. - М.: ИНФРА-М, 2006. – 502 с.

12. Финансовый менеджмент: теория и практика / под ред. Е. С. Стояновой. - М.: Перспектива, 2005. - 655 с.

13. Финансовый менеджмент: Учебник для вузов / Н.Ф. Самсонов, Н.П. Баранникова, А.А. Володин и др.; Под ред. проф. Н.Ф. Самсонова. — М.: Финансы, ЮНИТИ, 2001. - 495 с.

14. Финансовый менеджмент: Учебник для вузов / Под. Ред. Акад. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008. – 527 с.

15. Финансовый менеджмент / под ред. Ю. П. Анискина. - М.: ОМЕГА-Л, 2006. - 335 с.

|