Міністерство освіти та науки України

Київський Національний торговельно-економічний Університет

Вінницький торговельно-економічний інститут

Факультет Обліку та аудиту

Кафедра фінансів

Курсова робота

З курсу „Фінанси підприємств”

на тему: “Розробка політики залучення позикових коштів підприємством.”

Вінниця 2007

Зміст:

Вступ

Розділ 1. Суть політики залучення позикових коштів підприємством

1.1Поняття політики залучення позикових коштів підприємством та етапи її формування

1.2Правове регулювання залучення позикових коштів підприємством

Розділ 2. Розробка політики залучення позикових коштів торгівельно-виробничого товариства з обмеженою відповідальністю „Південний Буг”

2.1Особливості функціонування та фінансовий стан ТВ ТОВ „Південний Буг”

2.2Оцінка політики із залучення позикових коштів ТВ ТОВ „Південний Буг”

2.3 Структура та рівень використання позикових коштів на ТВ ТОВ „Південний Буг”

Розділ 3. Напрямки удосконалення політики залучення позикових коштів підприємством

Висновок

Список використаної літератури

Вступ

У сучасних умовах розвитку ринкової економіки в Україні актуальною проблемою для підприємницьких структур є пошуки шляхів залучення фінансових ресурсів на підприємство, необхідних для модернізації виробництва. Річ у тому, що за рахунок власних оборотних коштів підприємства створюють мінімальні запаси товарно-матеріальних цінностей, а потреба в коштах для створення запасів протягом року коливається. Особливо точно це можна спостерігати на прикладі підприємств із сезонним характером виробництва, багатьох підприємств, які переробляють сільськогосподарську сировину, підприємств лісової, торфодобувної промисловості, підприємств будівельних матеріалів. Для торгівельних підприємств потреба в кредитних ресурсах пов’язана з невідповідністю в часі між витратами підприємства на закупівлю товарів і отриманням виручки від продажу.

Метою розробки політики залучення позикових коштів є досягнення максимальної ефективності від їхнього використання вцілому. Потрібно прагнути до підвищення фінансового потенціалу розвитку підприємства і, звичайно ж, до приросту рентабельності власного капіталу. Хоча при розробці даної політики не слід забувати і про негативні сторони фінансування підприємств за рахунок позикових коштів. Насамперед це втрата підприємством фінансової стійкості і відповідно зростання ризику банкрутства, адже при збільшенні частки позикових коштів коефіцієнт автономії дорівнюватиме нулю.

Реклама

Теорія залучення позикових коштів ґрунтовно розкрита у працях зарубіжних та вітчизняних вчених: Є.Брігхема, Л.Павлової, Є.Стоянової, І.Бланка. Разом з тим, у науковій літературі ще не знайшло належного висвітлення і вимагає подальшої розробки саме питання про політику залучення позикових коштів, розрахунку оптимального співвідношення між власним і позиковим капіталом на підприємстві, це дасть можливість фірмі не допустити залежності підприємства від зовнішніх джерел фінансування за межі нормативних показників.

Метою даної роботи є розробка політики залучення позикових коштів на ТВ ТОВ „Південний Буг”.

Завдання:

· виявлення факторів, що зумовлюють використання позикових коштів на підприємстві;

· визначення чинників, які є визначальними для залучення і повернення позикових коштів;

· З’ясування ефективності використання позикових коштів; Для кого із сторін (кредитор і користувач) це є вигідно, а для кого ризиковано?

· Виявлення шляхів зменшення ризику, пов’язаних з використанням позикових коштів.

Розділ 1. Суть політики залучення позикових коштів підприємства.

1.1 Поняття політики залучення позикових коштів та етапи її формування

На підприємствах ряду галузей економіки обсяг позикових коштів, що використовуються, значно перевершує обсяг власного капіталу. У зв’язку з цим управління залученням і ефективним використанням позикових коштів є однією з важливих функцій, яка спрямована на забезпечення досягнення високих кінцевих результатів господарської діяльності підприємства. Позиковий капітал, що використовується підприємством, характеризує в сукупності обсяг його фінансових зобов’язань. Дані фінансові зобов’язання в сучасній господарській практиці диференціюються наступним чином:

1. Довгострокові фінансові зобов’язання:

- Довгострокові кредити банків, термін повернення яких не наступив;

- Довгострокові позикові кошти, термін повернення яких не настав;

- Довгострокові кредити та позики, які не погашені своєчасно.

2. Короткострокові фінансові зобов’язання:

- короткострокові кредити банків, термін повернення яких не наступив;

- короткострокові позикові кошти, термін повернення яких не настав;

- короткострокові кредити та позики, які не погашені своєчасно. [5,ст.38]

Джерела і форми залучення позикових засобів підприємством дуже різноманітні. Класифікація позикових засобів, що залучаються підприємством наступна:

1. За цілями залучення:

- Позикові засоби, що залучаються для забезпечення відтворення позаоборотних активів;

- Позикові засоби, що залучаються для поповнення оборотних активів;

- Позикові засоби, що залучаються для задоволення інших господарських або соціальних потреб.

2. За періодом залучення:

- Позикові засоби, що залучаються на довгостроковий період (більше 1 року);

Реклама

- Позикові засоби, що залучаються на короткостроковий період (до 1 року).

3.За формами залучення:

- Позикові засоби, що залучаються в грошовій формі (фінансовий кредит).;

- Позикові засоби, що залучаються у формі устаткування (фінансовий лізинг);

- Позикові засоби, що залучаються в товарній формі (товарний або комерційний кредит);

- Позикові засоби, що залучаються в інших матеріальних або нематеріальних формах.

4.За формами забезпечення:

- Незабезпечені позикові засоби;

- Позикові засоби, забезпечені порукою або гарантією;

- Позикові засоби, забезпечені заставою. [8,ст.254]

З урахуванням викладеної класифікації організовується управління залученням позикових засобів. У процесі цього управління розв’язується багато завдань, що визначає необхідність розробки спеціальної фінансової політики на підприємствах, які використовують значний обсяг позикового капіталу. Політика залучення позикових засобів є частиною загальної фінансової стратегії, що полягає в забезпеченні найбільш ефективних форм і умов залучення позикового капіталу з різних джерел відповідно до потреб розвитку підприємства. [7,ст.156]

Процес формування політики залучення підприємством позикових засобів включає такі основні етапи:[5,ст.115]

1. Аналіз залучення використання позикових засобів у попередньому періоді. 2. Визначення цілей залучення позикових засобів у майбутньому періоді. 3. Визначення граничного обсягу залучення позикових засобів. 4. Оцінка вартості залучення позикового капіталу з різних джерел. 5. Визначення співвідношення обсягу позикових засобів, що залучаються на коротко- і довгостроковій основі.

6. Визначення форм залучення позикових засобів.

7. Визначення складу основних кредиторів.

8. Формування ефективних умов залучення кредитів.

9. Забезпечення ефективного використання залучених кредитів.

10. Забезпечення своєчасних розрахунків за отримані кредити.

1. Аналіз залучення і використання позикових засобів у попередньому періоді. Метою такого аналізу є виявлення обсягу, складу і форм залучення позикових засобів підприємством, а також оцінка ефективності їх використання. На першому етапі аналізу вивчається динаміка загального обсягу залучення позикових засобів в періоді; що аналізується, темпи цієї динаміки порівнюються з темпами приросту суми власних фінансових ресурсів, обсягів операційної та інвестиційної діяльності, загальної суми активів підприємства. На другому етапі аналізу визначаються основні форми залучення позикових засобів, аналізуються в динаміці: питома вага сформованого фінансового і товарного кредиту в загальній сумі позикових засобів, що використовуються підприємством.

На третьому етапі аналізу визначається співвідношення обсягів позикових засобів за період їх залучення. У цих цілях проводиться відповідне угруповання позикового капіталу, вивчається динаміка співвідношення коротко- і довгострокових позикових засобів і їх відповідність обсягу оборотних і позаоборотних активів, що використовуються підприємством. На четвертій стадії аналізу вивчається склад конкретних кредиторів підприємства й умови надання ними різних форм фінансового і товарного кредитів. Дані умови аналізуються з позицій кон’юнктури фінансового і товарного ринків.

На п’ятій стадії аналізу вивчається ефективність використання позикових засобів у цілому й окремих їх форм на підприємстві. У цих цілях використовуються показники оборотності та рентабельності позикового капіталу. Перша група даних показників порівнюється, в процесі аналізу, із середнім періодом обороту власного капіталу.

Результати проведеного аналізу є основою оцінки доцільності використання позикових засобів на підприємстві у сформованих обсягах і формах. 2. Визначення цілей залучення позикових засобів у майбутньому періоді.Основними цілями залучення позикових засобів підприємствами є: а) поповнення необхідного обсягу постійної частини оборотних активів. У

даний час більшість підприємств, що здійснюють виробничу діяльність, не мають можливості фінансувати цілком цю частину оборотних активів за рахунок власного капіталу. Значна частина даного фінансування здійснюється за рахунок позикових засобів;

б) забезпечення формування перемінної частини оборотних активів. Яку б модель фінансування активів підприємство не використовувало перемінну частину оборотних активів частково або цілком фінансується за рахунок позикових засобів;

в) формування недостатнього обсягу інвестиційних ресурсів. Метою залучення позикових засобів у даному випадку виступає необхідність прискорення реалізації окремих реальних проектів підприємства: нове будівництво, реконструкція, модернізація, відновлення основних засобів тощо. г) забезпечення соціально-побутових потреб своїх робітників. У цих випадках позикові засоби залучаються для видачі позичок своїм робітникам на індивідуальне житлове будівництво, облаштування садових і городніх ділянок та на інші аналогічні цілі;

3. Визначення граничного обсягу залучення позикових засобів. Максимальний обсяг даного залучення диктується двома основними умовами: 1. Граничним ефектом фінансового левериджу. При цій умові обсяг власних фінансових ресурсів формується на попередньому етапі, загальна сума власного капіталу, що використовується, може бути визначена заздалегідь. Стосовно неї розраховується коефіцієнт фінансового левериджу (коефіцієнт фінансування), при якому його ефект буде максимальним. З урахуванням суми власного капіталу в майбутньому періоді і розрахованого коефіцієнта фінансового левериджу обчислюється граничний обсяг позикових засобів, що забезпечує ефективне використання власного капіталу; 2. Забезпеченням достатньої фінансової стійкості підприємства. Вона повинна оцінюватися не тільки з позицій самого підприємства, але і з позицій можливих його кредиторів, що забезпечить згодом зниження вартості залучення позикових засобів. З урахуванням даних вимог підприємство установлює ліміт використання позикових засобів у своїй господарській діяльності. 4. Оцінка вартості залучення позикового капіталу з різних джерел. Така оцінка проводиться в розрізі різних форм позикового капіталу, що залучається підприємством із зовнішніх і внутрішніх джерел. Результати такої оцінки є основою розробки управлінських рішень щодо вибору альтернативних джерел залучення позикових засобів, що забезпечують задоволення потреб підприємства у позиковому капіталі. 5. Визначення співвідношення обсягу позикових засобів, що залучаються на коротко- і довгостроковій основі.

На довгостроковий період (понад 1 рік) позикові засоби залучаються, як правило, для розширення обсягу власних основних засобів і формування відсутнього обсягу інвестиційних ресурсів. На короткостроковий період позикові засоби залучаються для всіх інших цілей. Розрахунок необхідного розміру позикових засобів в рамках кожного періоду здійснюється в розрізі окремих цільових напрямів їх майбутнього використання. Метою даних розрахунків є встановлення термінів використання позикових засобів, що залучаються для оптимізації співвідношення довго- і короткострокових їх видів. У процесі цих розрахунків визначається повний і середній термін використання позикових засобів. Повний термін використання позикових засобів є періодом часу з початку їх надходження до остаточного погашення всієї суми боргу. Він містить у собі три тимчасових періоди:

а) термін корисного використання;

б) пільговий (граціонний) період;

в) термін погашення.[18,ст.24]

Термін корисного використання – це період часу, протягом якого підприємство безпосередньо використовує надані позикові засоби у своїй господарській діяльності;

Пільговий (граціонний) період – це період часу з моменту закінчення корисного використання позикових засобів до початку погашення боргу. Він служить резервом часу для акумуляції необхідних фінансових засобів; Термін погашення – це період часу, протягом якого відбувається повна виплата основного боргу та відсотків за використання позикових засобів. Даний показник використовується в тих випадках, коли виплата основного боргу і відсотків здійснюється неодноразово після закінчення терміну використання позикових засобів, а частинами – протягом визначеного періоду часу, що передбачено графіком.

Розрахунок повного терміну використання позикових засобів здійснюється в розрізі перерахованих елементів, виходячи з цілей їх використання і сформованої на фінансовому ринку практики встановлення пільгового періоду і терміну погашення.

Середній термін використання позикових засобів є середнім розрахунковим періодом, протягом якого вони використовуються підприємством.

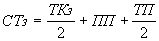

Він визначається за формулою:

, ,

де

СТз – середній термін використання позикових засобів; ТКз – термін корисного використання позикових засобів; ПП – пільговий (граціонний) період;

ТП – термін погашення.

Середній термін використання позикових засобів визначається за кожним цільовим напрямом залучення цих засобів; за обсягом їх залучення на коротко- і довгостроковій основі; за сумою позикових засобів, що залучається в цілому.

Співвідношення позикових засобів, що залучаються на коротко- і довгостроковій основі, може бути оптимізовано також з урахуванням вартості їх залучення.

6. Визначення форм залучення позикових засобів.

Позиковими засобами для підприємства виступають:

- Банківський кредит – це кошти надані банком у борг клієнту для цільового використання на встановлений термін під визначений відсоток з умовою їх повернення. Має широку цільову спрямованість і залучається в найрізноманітніших видах.

Банківський кредит надається підприємствам на сучасному етапі в такихосновних видах:.[16,ст.228]

1. Бланковий (незабезпечений кредит).

2. Контокорентний кредит (овердрафт).

3. Сезонний кредит із щомісячною амортизацією боргу.

4. Відкриття кредитної лінії.

5. Револьверний (автоматично поновлювальний) кредит.

6. Онкольний кредит.

7. Ломбардний кредит.

8. Іпотечний кредит.

9. Роллеверний кредит.

10. Консорціумний (консорціальний) кредит.

- Фінансовий лізинг - задовольняє потреби в найбільш дефіцитному виді позикового капіталу – довгостроковому кредиті, велику гнучкість у термінах платежів, більш спрощеною процедурою оформлення кредиту порівняно з банківською.

- Товарний (комерційний) кредит - надається підприємствам у формі відстрочки платежу за поставлені їм сировину, матеріали або товари. Взаємовідносини, що виникають між суб’єктами комерційного кредиту в процесі використання цього інструменту платежу регулюються так званим вексельним правом. Має короткостроковий характер, оскільки він виступає як продукт товарообміну.

У сучасній фінансовій практиці виділяють такі основні види товарного кредиту: у формі короткострокової відстрочки платежу; і у формі довгострокової відстрочки платежу, оформленої векселем.

- Емісія підприємством власних облігацій.

До цього джерела формування позикового капіталу, відповідно до нашого законодавства, можуть вдаватися підприємства, створені у формі акціонерних і інших видів господарських товариств. Рішення про випуск облігацій підприємство приймає самостійно. Засоби від розміщення облігацій направляються підприємством, як правило, на цілі фінансування свого стратегічного розвитку.

7. Визначення складу основних кредиторів.

Даний склад визначається формами залучення позикових засобів. Основними кредиторами підприємства є звичайно його постійні постачальники, з якими встановлені тривалі комерційні зв’язки, а також комерційний банк, що здійснює його розрахунково-касове обслуговування.

8. Формування ефективних умов залучення кредитів.

До числа найважливіших із цих умов належать:

а) термін надання кредиту;

б) ставка відсотка за кредит;

в) умови виплати суми відсотка;

г) умови виплати основної суми боргу;

д) інші умови, пов’язані з одержанням кредиту.

Термін надання кредиту є одним із визначальних умов його залучення. Оптимальним вважається термін надання кредиту, протягом якого цілком реалізується мета його залучення. Наприклад, іпотечний кредит – на термін реалізації інвестиційного проекту; товарний кредит – на період повної реалізації закуплених товарів тощо.

Ставка відсотка за кредит характеризується трьома основними параметрами:її формою, видом і розміром.[17,ст.15]

За формами розрізняють процентну ставку (для нарощування суми боргу) і дисконтну ставку (для дисконтування суми боргу). Якщо розмір даних ставок однаковий, то перевага повинна бути віддана процентній ставці, тому що в цьому випадку витрати щодо обслуговування боргу будуть меншими. За видами розрізняють фіксовану ставку відсотка, що установлюється на весь термін кредиту, і плаваючу ставку відсотка з періодичним переглядом її розміру залежно від зміни облікової ставки центрального банку, темпів інфляції і кон’юнктури фінансового ринку. Час, протягом якого ставка відсотка залишається незмінною, називається процентним періодом. В умовах інфляції для підприємства кращою є фіксована або плаваюча ставка з високим процентним періодом.

Розмір ставки відсотка за кредит є визначальною умовою при оцінці його вартості. За товарним кредитом він приймається при оцінці в розмірі цінової знижки продавця за здійснення негайного розрахунку за поставлені товари, вираженої в річному обчисленні.

Умови виплати суми відсотка характеризуються порядком виплати його суми. Цей порядок зводиться до трьох принципових варіантів: виплаті всієї суми відсотка в момент надання кредиту; виплаті суми відсотка рівномірними частинами; виплаті всієї суми відсотка в момент сплати основної суми боргу при погашенні кредиту. За інших рівних умов кращим є третій варіант.

Умови виплати основної суми боргу характеризуються передбаченими періодами його повернення. Дані умови також зводяться до трьох принципових варіантів: часткового повернення основної суми боргу протягом загального періоду функціонування кредиту; повного повернення всієї суми боргу після закінчення терміну використання кредиту; повернення основної або частини суми боргу з наданням пільгового періоду після закінчення терміну корисного використання кредиту. За інших рівних умов кращим є третій варіант.[16,ст.158]

9. Забезпечення ефективного використання залучених кредитів.

Критерієм такої ефективності виступають показники оборотності та рентабельності позикового капіталу.

10. Забезпечення своєчасних розрахунків за отримані кредити. З метою цього забезпечення за найбільш значними кредитами може заздалегідь резервуватися спеціальний поворотний фонд. Платежі щодо обслуговування кредитів включаються в платіжний календар і контролюються в процесі моніторингу поточної фінансової діяльності. На підприємствах, що залучають великий обсяг позикових засобів у формі фінансового і товарного кредиту, загальна політика залучення позикових засобів може бути деталізована у розрізі зазначених форм кредиту.

1.2 Правове регулювання залучення позикових коштів підприємством

Як і будь-яка діяльність, залучення позикових коштів регулюється чинним законодавством.

Основними нормативно-правовими документами, що дають загальне уявлення про позикові кошти, а саме про кредити банків, порядок їх залучення є Господарський кодекс України, Закон України „Про заставу” в якому викладені основні положення про заставу: поняття, предмет, застосування застави, зміст договору застави та припинення цього договору. Цивільний кодекс України регулює процес кредитування, зобов’язання кожної сторони кредитних відносин та забезпечення виконання зобов’язання. Випуск облігацій на підприємстві регулюється Господарським кодексом України і Законом України „Про цінні папери і фондову біржу”.

Господарський кодекс України відповідно до глави 35,ст.333 регулює фінансову діяльність суб’єктів господарювання, що включає регулювання кредитних відносин підприємства.

Кредитні відносини здійснюються на підставі кредитного договору, що укладається між кредитором і позичальником у письмовій формі. У кредитному договорі передбачаються мета, сума і строк кредиту, умови і порядок його видачі та погашення, види забезпечення зобов'язань позичальника, відсоткові ставки, порядок плати за кредит, обов'язки, права і відповідальність сторін щодо видачі та погашення кредиту. [1,стаття 345]

Господарський кодекс України показує суттєві відмінності між різними видами кредитів, переваги та недоліки залучення, а також які документи слід надати банкові для одержання банківського кредиту.

Відповідно до статті 346 банк має право попередньо вивчити стан господарської діяльності позичальника, його платоспроможність та спрогнозувати ризик непогашення кредиту, має право вимагати від позичальника гарантії платоспроможного суб’єкта господарювання чи поручительства іншого банку, під заставу належного позичальникові майна, під інші гарантії, прийняті у банківській практиці. Це застосовується з метою зниження ступеня ризику банку.

Існує контроль з боку банку за використанням кредиту, і у разі якщо позичальник не виконує своїх зобов'язань, передбачених кредитним договором, банк має право зупинити подальшу видачу кредиту відповідно до договору. [1,стаття 347]

Відповідно до глави 17,ст.163 Господарського кодексу України суб’єкт господарювання має право випускати, реалізовувати, а також придбавати цінні папери інших суб’єктів. Описані види цінних паперів та державне регулювання ринку цінних паперів.

Цивільний кодекс України регулює правовідношення, яке виникає в разі невиконання однієї з сторін своїх зобов’язань. Сторонами є боржник і кредитор. Але у випадках встановлених кредитним договором зобов'язання може породжувати для третьої особи права щодо боржника та (або) кредитора. [2,стаття 511]

Кредитор у зобов'язанні може бути замінений іншою особою внаслідок:

1) передання ним своїх прав іншій особі за правочином (відступлення права вимоги);

2) правонаступництва;

3) виконання обов'язку боржника поручителем або заставодавцем (майновим поручителем);

4) виконання обов'язку боржника третьою особою. [2,стаття 512]

Заміна кредитора не допускається у зобов'язаннях, нерозривно пов'язаних з особою кредитора, зокрема у зобов'язаннях про відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров'я або смертю.

Заміна кредитора у зобов'язанні здійснюється без згоди боржника, якщо інше не встановлено договором або законом.

Якщо боржник не був письмово повідомлений про заміну кредитора у зобов'язанні, новий кредитор несе ризик настання несприятливих для нього наслідків. У цьому разі виконання боржником свого обов'язку первісному кредиторові є належним виконанням. [2,стаття 516]

Відповідно до статті 527 боржник зобов'язаний виконати свій обов'язок, а кредитор - прийняти виконання особисто, якщо інше не встановлено договором або законом, не випливає із суті зобов'язання чи звичаїв ділового обороту.

Також у цьому кодексі описується забезпечення виконання зобов’язання. Це є неустойка, порука, гарантія, застава, завдаток.[2,стаття 546]

Закон України „Про заставу” визначає види забезпечення зобов’язань позичальника. В силу застави кредитор (заставодержатель) має право в разі невиконання боржником (заставодавцем) забезпеченого заставою зобов'язання одержати задоволення з вартості заставленого майна переважно перед іншими кредиторами.

Відповідно до закону заставою може бути забезпечена будь-яка дійсна існуюча або майбутня вимога, що не суперечить законодавству України, зокрема така, що випливає з договору позики, кредиту, купівлі-продажу.[4,стаття 3]

Предметом застави може бути майно, яке стане власністю заставодавця після укладення договору застави, в тому числі продукція, плоди та інші прибутки (майбутній урожай, приплід худоби тощо), якщо це передбачено договором.

Предметом застави не можуть бути національні культурні та історичні цінності, що перебувають у державній власності і занесені або підлягають занесенню до Державного реєстру національного культурного надбання.

У статті 44 згадується про таку заставу майна, як заклад. Це застава рухомого майна, при якій майно, що складає предмет застави, передається заставодавцем у володіння заставодержателя.

Також заставою може бути вексель чи інші цінні папери, які можуть бути передані шляхом вчинення передавального запису (індосаменту), здійснюється шляхом індосаменту і вручення заставодержателю індосованого цінного паперу. [4,стаття 53]

Закон України „Про цінні папери і фондову біржу” регулює відносини, що виникають під час розміщення, обігу цінних паперів і провадження професійної діяльності на фондовому ринку, з метою забезпечення відкритості та ефективності функціонування фондового ринку. Даний закон дає насамперед визначення таких понять, як випуск цінних паперів, емісія, обіг цінних паперів, описує всі види цінних паперів, в тому числі і облігації.

У главі 3, статті 10 сказано, що облігація -це цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого процента (якщо інше не передбачено умовами випуску). Облігації усіх видів розповсюджуються серед підприємств і громадян на добровільних засадах.

Випускаються облігації таких видів:

а) облігації внутрішніх і місцевих позик;

б) облігації підприємств

Облігації можуть випускатися іменними і на пред'явника, процентними і безпроцентними (цільовими), що вільно обертаються або з обмеженим колом обігу.

Облігації підприємств повинні мати такі реквізити: найменування цінного паперу - "облігація", фірмове найменування і місцезнаходження емітента облігацій; фірмове найменування або ім'я покупця (для іменної облігації); номінальну вартість облігації; строки погашення, розмір і строки виплати процентів (для процентних облігацій); місце і дату випуску, а також серію і номер облігації; підпис керівника емітента або іншої уповноваженої на це особи, печатку емітента.

Підприємства придбають облігації усіх видів за рахунок коштів, що надходять у їх розпорядження після сплати податків та процентів за банківський кредит. [3,стаття 12]

Розділ 2. Розробка політики залучення позикових коштів ТВ ТОВ „Південний Буг”

2.1 Особливості функціонування та фінансовий станТВ ТОВ „Південний Буг”

Торгівельно-виробниче товариство з обмеженою відповідальністю "Південний Буг" ( далі - Товариство) створене згідно чинного законодавства України за погодженням між особами від 6 квітня 1991 року. Місцезнаходження Товариства: 21018 Україна, м. Вінниця вул. Пирогова 2.

З моменту державної реєстрації Товариство є юридичною особою, має відокремлене майно, що враховується на самостійному балансі, поточний (р/р 26008301533 Укрсоцбанк МФО 302010), валютний та інші рахунки в банках, печатку та кутовий штамп, а також знак для товарів і послуг та інші притаманні юридичній особі реквізити.

Предметом діяльності товариства є: організація і проведення оптової, роздрібної торгівлі товарами промислової та продовольчої; промислове та цивільне будівництво; виробництво, торгівля сільськогосподарською продукцією, її переробка, підготовка до реалізації, зберігання, реалізації цієї продукції та переробки; готельний бізнес; оренда землі з метою вирощування сільськогосподарських культур; оптова і роздрібна торгівля лікеро-горілчаними, коньячними та тютюновими виробами; відкриття закладів громадського харчування, ресторанів, кафе, барів, кав’ярень та їх експлуатація; виробництво продуктів харчування, кондитерських виробів та їх оптова та роздрібна реалізація; проектування, будівництво, експлуатація та здача в оренду готелів, житлових комплексів, будівель і нежилих споруд, організація діяльності баз відпочинку, об’єктів туризму, оздоровчих комплексів; організація культурного відпочинку громадян, відкриття дискотек, диско клубів, танцювальних майданчиків; здійснення в Україні та за її межами діяльності у різних сферах, якщо це не суперечить чинному законодавству.

Учасники Товариства мають право:брати участь у розподілі прибутку Товариства і одержувати його частину (дивіденди);брати участь в управлінні Товариством;вийти у встановленому порядку з Товариства;здійснити відчуження часток у Статутному фонді (капіталі) Товариства цінних паперів, що засвідчують участь у Товаристві, у порядку встановленому законом;вносити додаткові внески ло Статутного фонду (капіталу) в порядку, передбаченому рішенням Загальних зборів Учасників;одержувати інформацію про діяльність Товариства: знайомитися з данними бухгалтерського обліку, звітності та іншої документації.

Майно Товариства є власністю Товариства і складається із основних фондів та обігових засобів, а також інших цінностей, вартість яких відображається в самостійному балансі Товариства. Майно знаходиться в його повному розпорядженні і вилученню не підлягає.

Джерелами формування майна Товариства є: майно передане йому Учасниками у власність як вклад до Статутного фонду (капіталу); продукція, вироблена Товариством у результаті господарської діяльності; прибутки, отримані від реалізації продукції, робіт, послуг, а також від інших видів діяльності; кредити банків; безкоштовні або благодійні внески, пожертвування, дари юридичних та фізичних осіб; іншого майна, набутого Товариством на підставах, не заборонених законом.

Товариство має Статутний фонд у 2500000 гривень.

Фінансові ресурси Товариства формуються за рахунок виручки від реалізації продукції (робіт, послуг), кредитів, коштів, отриманих від продажу цінних паперів, пожертвувань, дарів та інших фінансових засобів. З виручки від реалізації продукції (робіт, послуг) та інших надходжень вносяться податки, страхові платежі, виплачуються відсотки по кредитах, відшкодовуються матеріальні та прирівняні до них витрати, витрати на оплату праці. За рахунок чистого прибутку Товариство формує резервний фонд та інші фонди за рішенням Загальних зборів Учасників. Резервний фонд створюється в розмірі 25% Статутного фонду (капіталу). Резервний фонд формується за рахунок відрахувань від прибутку до досягнення зазначеного розміру. Щорічні відрахування в Резервний фонд не менш як 5% чистого прибутку Товариства. Після припинення формування Резервного фонду вказані відрахування від чистого прибутку можуть направлятися на формування інших фондів. Кошти фонду використовуються для відновлення нестачі особистих обігових засобів на оплату праці у випадку відсутності коштів фонду оплати праці, а також на покриття непередбачених витрат і збитків Товариства. В такому випадку кошти Резервного фонду, використані на оплату праці, повинні бути компенсовані в наступних періодах.

Забезпечення ефективного функціонування ТВ ТОВ “Південний Буг” потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням її аналізувати. Проаналізувати господарську діяльність ТВ ТОВ “Південний Буг” можна на основі порівняння основних показників господарської діяльності підприємства. (табл.2.1.1.)

Таблиця 2.1.1.

Основні фінансово-господарські показники ТВ ТОВ „Південний Буг” за 2004-2006 роки (тис.грн.)

| Показники |

2004

рік

|

2005

рік

|

2006

рік

|

Відхилення 2006 року від |

| 2004 р. |

2005 р. |

| Абс.,(+;-) |

Відн.(%) |

Абс.,(+;-) |

Відн.(%) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Доход (виручка) від реалізації продукції (товарів) без ПДВ, тис. грн. |

2693,3 |

3478,6 |

2205 |

-488,3 |

-18,1 |

-1273,6 |

-36,6 |

| Собівартість реалізованої продукції (товарів), тис.грн. |

2416,7 |

1847 |

1630,8 |

-785,9 |

- 32,5 |

-216,2 |

-11,7 |

| Фінансові результати від основної діяльності, тис. грн.. |

| -прибуток (збиток) |

276,6 |

1631,6 |

574,2 |

297,6 |

107,6 |

-1057,4 |

-64,8 |

| Інші операційні доходи, тис.грн. |

587,2 |

295,1 |

1423,2 |

836 |

142,4 |

1128,1 |

382,3 |

| Адміністративні витрати, тис.грн. |

68,4 |

90,3 |

125,8 |

57,4 |

83,9 |

35,5 |

39,3 |

| Витрати на збут, тис.грн. |

883,3 |

1064,0 |

1123,0 |

239,7 |

27,1 |

59 |

5,6 |

| Інші операційні витрати, тис.грн. |

36,0 |

58,8 |

60,5 |

24,5 |

68,1 |

1,7 |

2,9 |

| Фінансовий результат від операційної діяльності, тис.грн. |

| -прибуток (збиток) |

(123,9) |

713,6 |

688,1 |

812 |

655,4 |

-25,5 |

-3,6 |

| Інші доходи, тис.грн. |

273,4 |

- |

- |

-273,4 |

- |

- |

- |

| Інші витрати, тис.грн. |

- |

- |

- |

- |

- |

- |

- |

| Фінансові результати від звичайної діяльності, тис.грн. |

| -прибуток (збиток) |

15,0 |

346,4 |

353,8 |

338,8 |

2258,7 |

7,4 |

2,1 |

| Чистий прибуток (збиток), тис.грн. |

15,0 |

346,4 |

353,8 |

338,8 |

2258,7 |

7,4 |

2,1 |

| Рентабельність, % |

11 |

88 |

35 |

24 |

- |

-53 |

- |

З табл. 2.1.1. видно явне зменшення в 2006 р. чистого прибутку порівняно з 2005 р. на 36,6% (на 18,1% порівняно з 2004р.).Це свідчить про коливання товарообороту на підприємстві, в першу чергу це залежить від кількості проданої продукції, товарів, наданих послуг. Отже, зменшенню чистого прибутку сприяло зменшення прибутку від операційної діяльності на 25,5% порівняно з 2005 р., і також зменшення обсягів реалізації продукції на 11,7% (порівняно з 2004 р. на 32,5%) та збільшення витрат на виробництво і реалізацію продукції. Прибуток показує абсолютний ефект діяльності підприємства без урахування використаних при цьому ресурсів, тому він доповнюється показником рентабельності.

Рентабельність – це відносний показник ефективності роботи підприємства. Визначається як відсоткове відношення прибутку від основної діяльності до собівартості реалізованої продукції. Рентабельність ТВ ТОВ “Південний Буг” у 2006 р. порівняно з 2004 р. збільшилась на 24%, а порівняно з 2005 р. зменшилась на 53%.

Інші операційні доходи за звітні періоди зросли з 587,2 тис.грн. у 2004р. і зростали до 1423,2 тис.грн. у 2006 році. Паралельно з доходами зросли й інші операційні витрати, які впродовж періоду 2004-2006 років коливалися від 36тис.грн. до 60,5 тис.грн.

Фінансовий результат від операційної діяльності – показник, який показує розмір прибутку (збитку) від операційної діяльності підприємства. Розмір прибутку за звітні періоди склав 713,6тис.грн. у 2005р., 688,1тис.грн. у 2006 році, а в 2004 році був збиток у розмірі 123,9 тис.грн.

Негативним явищем у діяльності товариства є абсолютне та відносне збільшення адміністративних витрат: у 2006 р. порівняно з 2005 р. вони зросли на 35,5 тис.грн. (39,3%), а порівняно з 2004 р. на 57,4 тис.грн. (83,9%). Також негативний вплив на діяльність товариства чинить збільшення витрат на збут та збільшення інших оперативних витрат.

Отже, можна зробити висновок, що ефективність роботи даного товариства у 2006 р. порівняно з 2005 р. зменшилась, хоча є один позитив: і абсолютні, і відносні показники не стали меншими за показники 2004 р.

Характеризуючи діяльність товариства також необхідно відзначити зміни, що стосуються операційних витрат. У 2006 р. порівняно з 2005 р. операційні витрати збільшились на 1638,5 тис.грн., а порівняно з 2004 р. на 2528,5 тис.грн. (табл. 2.1.2.).

Таблиця 2.1.2.

Аналіз структури операційних витрат ТВ ТОВ “Південний Буг” за економічними елементами

| Елемент витрат |

Витрати, тис.грн. |

Частка за,% |

Відхилення 2006 р. від |

| 2004р. |

2005р. |

2006р. |

2004р. |

2005р. |

2006р. |

2004 р. |

2005 р. |

Абс.,

тис.

грн

|

Відн.,

%

|

Абс.,

тис.

грн

|

Відн.,

%

|

| Матеріальні витрати |

323,2 |

1000,1 |

2514,1 |

33 |

53 |

72 |

2190,9 |

677,9 |

1514 |

151,4 |

| Витрати на оплату праці |

280,5 |

273,1 |

261,3 |

28 |

15 |

7,4 |

-19,2 |

-6,8 |

-11,8 |

-4,3 |

| Відрахування на соціальні заходи |

105,0 |

103,5 |

99,1 |

11 |

5 |

2,6 |

-5,9 |

-5,6 |

-4,4 |

-4,3 |

| Амортизація |

158,0 |

209,5 |

316,9 |

16 |

11 |

9 |

158,9 |

100,6 |

107,4 |

51,3 |

| Ін. операційні витрати |

121,0 |

291,5 |

324,8 |

12 |

16 |

9 |

203,8 |

168,4 |

33,3 |

11,4 |

| Разом |

987,7 |

1877,7 |

3516,2 |

100 |

100 |

100 |

2528,5 |

256 |

1638,5 |

87,3 |

Дані таблиці табл.2.1.2.свідчать про матеріаломісткий характер виробництва: частка матеріальних витрат у 2004 р. становила 33%, у у 2005 р. -53%, а в 2006 р.- 72%. Темпи збільшення витрат за цією статтею значно більші (65,1%) за темпи збільшення повної собівартості. Це свідчить про нераціональне використання матеріальних ресурсів. У 2006 р. порівняно з 2005 р. і 2004 р. зменшились витрати на оплату праці та відрахування на соціальні захаоди на 4,3%, що призвело до зменшення частки відрахувань на соціальні заходи у сукупних витратах. Значна частка припадає в сумі загальних витрат на амортизацію, темпи її збільшення майже дорівнюють темпам збільшення повної собівартості.

2.2 Оцінка політики залучення позикових коштів ТВ ТОВ „Південний Буг”

Оскільки ТОВ „Південний Буг” є торговельно-виробничим підприємством, то поряд із власними коштами йому доцільно використовувати позичені фінансові ресурси, адже невідповідність в часі між витратами підприємства на закупівлю товарів і отриманням виручки від продажу дуже часто не збігаються.

Основною метою політики залучення позикових коштів підприємством є забезпеченя найбільш ефективних умов і форм залучення позикових коштів, а також раціональне їх використання.

З позикових коштів, які підприємство застосовувало з дня заснування були лише кредити (банківські, комерційні, іпотечні), емісію облігацій не використовували.

Перед тим , як залучати позикові кошти ТВ ТОВ «Південний Буг» оцінило здатність підприємства виконати в подальшому кредитні зобов’язання.

В 2003 р. підприємство було платоспроможним, воно могло погасити заборгованість по кредитах, тільки 55% кредиту п-ство погасило б реалізувавши матеріальні і товарні цінності, 44% за рахунок грошових коштів на рахунку і повернення дебіторської заборгованості.

Другим етапом залучення позикових коштів є аналіз використання позикових ресурсів, що використовувались в минулому періоді. В 2002 році ТВ ТОВ «Південний Буг» брало середньостроковий кредит на суму 1150 тис. грн. для відкриття магазину самообслуговування „Вишенський”, цей кредит надав підприємству банк „Укрсоцбанк” і оскільки кредит та відсотки на нього було виплачено вчасно, то подальші кредити також планували брати саме в цьому банку.

Третім етапом політики залучення позикових коштів підприємством є виявлення потенційних способів залучення кредитного капіталу. ТВ ТОВ «Південний Буг» у 2003 р. пережило фінансову кризу, з якої потрібно було виходити швидко, але без зайвих витрат, тому в 2004 р. було вирішено закупити оптом товари , для подальшого продажу, для цього планували взяти комерційний кредит, адже він має нижчі відсоткові ставки, і не потребує застави. Щодо терміну використання кредиту, то ця умова мала узгоджуватись з постачальниками. Цей кредит надається на невеликі проміжки часу тому, що є ризикованим для постачальника.

На початку 2005 р. фінансовий стан ТВ ТОВ «Південний Буг» покращився, зріс його дохід порівняно з 2004 роком. Цього року було вирішено збільшити вартість основних засобів, планувалось закупити транспортні засоби, обладнання, передавальні пристрої, а також меблі для готелю «Південний Буг». Планували взяти довгосторковий кредит, а саме іпотечний в Банку «Укрсоцбанк», тому що в цьому банку відкритий поточний рахунок підприємства, і в майбутньому можливе зменшення відсоткової ставки за кредит. Також планувалось залучити позикові кошти для збільшення оборотних активів підприємства, а саме для закупівлі запасів.

На початку 2006 року платоспроможність підприємства порівняно з 2005 р. стала підвищуватись. Саме на цей період припадали плани підприємства збільшити торгову площу, тобто планувалось будівництво нового магазину, а також планували закупити товарів, у зв’язку з розширенням своєї діяльності.

Звичайно після того, як кредит буде використаний і оплачений підприємство має оцінити ефективність способів залучення кредитного капіталу та проаналізувати результати упровадження стратегії залучення кредитного капіталу.

На 2007 рік планується розрахуватись із заборгованістю, що залишилась, і покищо кредитів в планах немає. Можливо лише після того, як підприємство повністю стане платоспроможним і фінансово стійким.

Підприємством було розраховано показники, що стосуються кредитоспроможності, а саме:

1. ліквідністі (поточної платоспроможністі);

2. платоспроможністі (фінансової стійкості);

3. ділової активності (оборотності);

4. рентабельності.

Ці показники розраховується за даними балансу товариства і звіту про фінансові результати.

Табл. 2.2.1.

Аналіз показників ліквідності

(поточної платоспроможності) ТВ ТОВ „Південний Буг”, тис.грн.

| Показники |

Розрахунок |

На кінець року |

| 2004р. |

2005р. |

2006р. |

| Коефіцієнт абсолютної ліквідності |

(грошові кошти та їх еквіваленти+поточні фінансові інвестиції)/поточні зобов’язання

(Ф.1 р. 230 + р. 240) / Ф.1 р. 620

|

76/1662,5=

0,05

|

0,5/3691,2=1,35 |

15,8/3896,4=0,004 |

| Коефіцієнт швидкої ліквідності |

(грошові кошти та їх еквіваленти+поточні фінансові інвестиції+дебіторська заборгованість)/поточні зобов’язання

(Ф.1,р.260+р.100+р.110+р.120+р.130+р.140)/Ф.1,р.620

|

1236,9+49+335,9/1662,5=0,98 |

2203,9+910+74,4/

3691,2=0,86

|

2852,9+910+824,1+26,6/3896,4=

1,18

|

| Коефіцієнт покриття |

(оборотні активи/поточні зобов’язання )

Ф.1 рядок 260 /Ф.1 рядок 620

|

1236,9/

1662,5=0,74

|

2203,9/

3691,2=0,6

|

2852,9/

3896,4=0,73

|

| Питома вага запасів в сумі короткострокових зобов’язань |

(Ф.1 рядок 100 + рядок 110 + рядок 120 + рядок 130 + рядок 140) / Ф.1 рядок 620 |

49+335,9/1662,5=0,23 |

910+74,4/3691,2=0,27 |

713,6+280,2/3896,4=

0,26

|

Коефіцієнт абсолютної ліквідності відображає, яку частку боргів товариства можна буде сплатити негайно.[] У даному випадку спостерігається негативне явище, оскільки показник у 2006 р. порівняно з попередніми роками значно знизився.

Коефіцієнт швидкої ліквідності показує можливість підприємства сплатити поточні зобов’язання за умови своєчасного повернення дебіторської заборгованості.[] Згідно з даними таблиці 2.2.1. даний показник у 2006 р. збільшився порівняно з попередніми роками і досяг нормативного значення (>1). Збільшення цього показника є позитивним для ТВ ТОВ „Південний Буг”.

Коефіцієнт покриття показує достатність коштів підприємства, які можуть бути використані для погашення поточних зобов’язань. [] Даний показник у 2006 р. збільшився порівняно з 2005 р., що є позитивним для товариства, але все ж таки воно не має достатньо коштів для погашення своїх поточних зобов’язань, оскільки даний показник менший за нормативне значення (>1).

Табл. 2.2.2.

Аналіз показників платоспроможності (фінансової стійкості) ТВ ТОВ „Південний Буг”, тис.грн.

| Показники |

Розрахунок |

На кінець року |

| 2004р. |

2005р. |

2006р. |

| Коефіцієнт фінансової незалежності |

Джерела власних засобів/підсумок балансу

(Ф.1 р. 380 +р.430+р.630)/Ф.1,р.640

|

1,3/3920,6=3,32 |

556,3/6749,3

=0,08

|

1840,1/

7887,9=

0,23

|

| Коефіцієнт фінансової залежності |

Джерела позикових засобів / джерела власних засобів

(Ф.1 р.480+р.620)/(Ф.1 р.380+р.430+р.630)

|

2256,8+1662,5/1,3

=3014,8

|

2501,8+3691,2/

556,3=11,1

|

2151,4+3896,4/

1840,1=3,3

|

| Коефіцієнт фінансового левериджу |

Довгострокові зобов’язання/джерела власних засобів

Ф.1р. 480 / (Ф. 1 р. 380 + р. 430+р.630)

|

2256,8/1,3=1736 |

2501,8/556,3

=4,5

|

2151,4/1840,1

=1,2

|

| Коефіцієнт маневреності власного капіталу |

Чистий оборотний капітал/власний капітал(Ф.1 р.260-р.620) /(Ф.1 рядок 380) |

1236,9-1662,5/1,3=-327,4 |

2203,9-3691,2/556,3=

-2,7

|

2852,9-3896,4/

1840,1=-0,57

|

| Коефіцієнт забезпеченості власними джерелами засобів |

(джерела власних і прирівняних до них засобів-необоротні активи)/оборотні активи

(Ф. 1 рядок 380 + рядок 430 + рядок 480)/ (Ф. 1 рядок 640)

|

1,3+2256,8/3920,6

=0,58

|

556,3+2501,8/

6749,3=0,45

|

1840,1+2151,4/

7887,9=0,5

|

Коефіцієнт фінансової незалежності, який показує яка частина активу фінансується за рахунок власних джерел [], є меншим за нормативне значення (не менше 0,5) і має рівень 0,08 у 2005 р.і 0,23 у 2006 р. Можна сказати, що значення збільшується і приближується до оптимального.

Коефіцієнт фінансової залежності показує співвідношення залучених та власних засобів і характеризує залежність підприємства від залучених засобів. [] Цей показник має тенденцію до зменшення: у 2004 р. він становив 3014,8; у 2005 р. – 11,1; у 2006 р. – 3,3, що є позитивним явищем.

Коефіцієнт забезпеченості власними джерелами засобів показує, яка частка обігових активів фінансується за рахунок власних і прирівняних до них засобів.[] У 2006 р. значення даного коефіцієнта було менше нормативного (>1) Та проте товариство на кінець 2006 р. все ще є досить таки фінансово стійким.

Табл. 2.2.3.

Аналіз показників ділової активності (оборотності) ТВ ТОВ „Південний Буг”, тис.грн.

| Показники |

Розрахунок |

На кінець року |

| 2004р. |

2005р. |

2006р. |

| Коефіцієнт оборотності активів |

Чистий виторг від реалізації продукції/

середня вартість активів

Ф.2 р. 035 / ((Ф.1 р. 280 гр.3+ Ф.1 р.280 гр.4)/2)

|

2693,3/(3408,4+3920,6/2)=

0,73

|

3478,6/(3920,6

+6749,3/2)

=0,65

|

2205/((2852,9+

2205)/2)=0,87

|

| Коефіцієнт оборотності основних засобів |

Чистий виторг від реалізації продукції/

середня вартість основних засобів

Ф.2 р.035 / (Ф.1 р.030 гр.3 + Ф.1 р.030гр.4)/2)

|

2693,3/(1844,8+1872,1/2)=

1,45

|

3478,6/(1872,1

+3360,7/2)=

1,33

|

2205/(4932,9+

3360,7)/2)=

0,53

|

| Коефіцієнт оборотності запасів |

Собівартість реалізованої продукції/середня вартість запасів

Ф.2р.040/Ф.1р.(100+110+120+130+140) (гр.3+гр.4)/2

|

3416,7/(66,2+49+687,2+335,9/2)=6,00 |

1847/(49+910+

335,9+74,4/2)

=2,7

|

574,2/(910+910

+824,1+74,4+

26,6/2)=0,42

|

| Коефіцієнт оборотності дебіторської заборгованості |

Чистий виторг від реалізації продукції/середня сума дебіторської заборгованості за продукцію

Ф2р.035/ф1,р.(150+160+180)(гр.3+гр.4)/2

|

2693,3/(420,3+644,9/2)=

5,06

|

3478,6/(644,9+

881,4/2)=

4,56

|

2205/(881,4+

877,9/2)=2,5

|

| Коефіцієнт оборотності кредиторської заборгованості |

Чистий виторг від реалізації продукції/середня сума кредиторської заборгованості

Ф2р.035/ф1,р.(520+530+540)(гр.3+гр.4)/2

|

2693,3/(720,9+663,1+/2)=

3,89

|

3478,6/(663,1+

1556,2/2)=

3,13

|

2205/(1556,2+

1689,5/2)=

1,36

|

Коефіцієнт оборотності активів характеризує ефективність використання товариством усіх засобів, незалежно від джерел їх залучення. [] У даному випадку коефіцієнт в останньому році зріс порівняно з попередніми: у 2004 р. цей показник становив 0,73; у 2005 р. – 0,65; у 2006 р. – 0,87. ці дані свідчать про поліпшення використання товариством своїх засобів.

Коефіцієнт оборотності основних засобів показує ефективність використання основних засобів []. З табл.2.2.3 видно, що у 2006 р. ефективність використання основних засобів є нижчою, за показники 2005 р. і 2004р.

Коефіцієнт оборотності запасів показує кількість обертів коштів, інвестованих у всі види запасів за звітний період []. За даними таблиці видно прискорення обертання запасів у 2006 р. порівняно з 2005 р., що є позитивним для даного товариства.

Крефіцієнт оборотності дебіторської заборгованості показує кількість обертів дебіторської заборгованості за звітний період []. Даний показник порівняно з попередніми показниками значно зменшується, що свідчить про зниження надійності дебіторів.

Коефіцієнт оборотності кредиторської заборгованості показує кількість обертів кредиторської заборгованості за звітний період або швидкість обертання комерційного кредиту, наданого постачальниками []. Коефіцієнт заборгованості кредиторської заборгованості порівняно з попередніми роками знизився. Проте в цілому ситуація з використанням товариством своїх фінансових ресурсів є позитивною.

Табл. 2.2.4

Аналіз показників рентабельності ТВ ТОВ „Південний Буг”, тис.грн.

| Показники |

Розрахунок |

На кінець року |

| 2004р. |

2005р. |

2006р. |

| Рентабельність активів |

Чистий прибуток/середня вартість активів

Ф.2 р.220 / Ф.1 р.280(гр.3+гр.4)/2)

|

15/(3408,4+3920,6/

2)=0,004

|

346,4/(3920,6

+6749,3/2)

=0,06

|

353,8/

(6749,3+7887,9

/2)=0,05

|

| Рентабельність власного капіталу |

Чистий прибуток/власний капітал

(Ф.2 р. 220/Ф.1 р.380 (гр.3+гр.4)/2)

|

15/(-13,7+1,3/2)

=-2,42

|

346,4/(1,3+

556,3/2)=

1,24

|

353,8/(556,3+

1840,1/2)=

0,3

|

| Рентабельність інвестованого капіталу |

Чистий прибуток/інвестований капітал

Ф.2 р.220/Ф.1 р.380+р.430+р.480 (гр.3+гр.4)/ 2)

|

15/(-13,7+1,3+2042,3+

2256,8/2)=0,007

|

346,4/(1,3+

556,3+2256,8

+2501,8/2)

=0,16

|

353,8/(556,3+

1840,1+2501,8+

2151,4/2)=

0,1

|

Рентабельність капіталу характеризує на скільки ефективно товариство використовує капітал. Дані таблиці 2.2.4. свідчать про збільшення цього коефіцієнта у 2006 р. порівняно з 2004 р., і зменшення його порівняно з 2005р.

позикові кошти фінансовий

2.3 Структура та особливості використання позикових коштів на ТВ ТОВ „Південний Буг”

ТВ ТОВ „Південний Буг” протягом останніх трьох років використовувало лише такий вид позикових коштів, як кредити банків:

· У 2004 р. – короткостроковий кредит на суму 245,9 тис. грн.;

· У 2005 р. – і короткостроковий , і довгостроковий на суму відповідно 1188,6тис. грн. та 1694тис. грн.;

· У 2006 р. – короткостроковий кредит на суму 1778,1 тис. грн.

Такий вид залучення позикових коштів, як випуск облігацій не застосовували.

У 2004р. ТВ ТОВ „Південний Буг” взяли короткостроковий товарний (комерційний) кредит на суму 245,9 тис. грн. Цей кредит був наданий підприємству однією з фірм, пов’язаних з реалізацією товарів, терміном використання на 6 місяців, під річну відсоткову ставку 16%. Цей вид кредиту не потребує застави і буде сплачений після фактичної реалізації позичальником одержаних товарів. Цей термін становив 6 місяців. Відсоток за кредит буде сплачено в момент погашення кредиту. Ця сума буде становити – 265,572 тис. грн. (245,9+(8%)).

Цей комерційний кредит підприємство брало у період, коли мало тимчасові фінансові труднощі, які виникли у зв’язку із витратами, що не забезпечені надходженням коштів у цей період. Власний капітал на початок 2004 року взагалі був у мінусовому значенні. Отже, метою цього комерційного кредиту є закупівля товарів для подальшого продажу, для виводу підприємства з фінансової кризи.

У 2005 році ТВ ТОВ „Південний Буг” використовувало, як довгострокові, так і короткострокові кредити банків.

Довгостроковий кредит (іпотечний кредит) у сумі 1694 тис.грн. було надано підприємству на 1рік і 7 місяців Укрсоцбанком під річну відсоткову ставку 19%.

Кредит надавався для придбання основних засобів, під іпотеку (заставу) було надано власність підприємства - диско- клуб „Південний Буг”.

Було закуплено такі види основних засобів:

· Споруди, передавальні пристрої на суму 969,4 тис.грн.;

· Машини та обладнання на 635,2 тис. грн..;

· Транспортні засоби – 10,1 тис. грн..;

· Прилади, інвентар, меблі – 79,3 тис. грн..

Кредит погашався поступово:

Місячна відсоткова ставка – 19% / 19місяців=1%

Для підприємства є вигідним саме цей вид погашення кредитів тому, що відбувається економія коштів. Для порівняння: якби підприємство використовувало погашення кредиту разом з відсотковою ставкою в кінці терміну, то заплатило б не 1856,46, а 2203,6 (1694*30,08%).

Також у 2005 році підприємство брало і короткостроковий (банківський) кредит на суму 880,1 тис. грн. і також в Укрсоцбанку. Оскільки ТВ ТОВ „Південний Буг” вже неодноразово брало кредити в цьому банку і Укрсоцбанк впевнений, що кредит буде повернений, адже до цього часу ніяких затримок не виникало, то банк надав підприємству кредит з відсотковою ставкою меншою за попередні кредити на 1%, тобто річна відсоткова ставка становить 18%.

Кредит взяли терміном на 3 місяці, з метою поповнення необхідного обсягу постійної частини оборотних активів, а саме для закупівлі виробничих запасів. Заставою виступали машини та обладнання підприємства.

Кредит буде сплачено після закінчення 3 місяців, і відсоток за кредит буде сплачено в момент погашення кредиту. Сума поверненого кредиту з урахуванням відсотка, що сплачується в момент його погашення – 919,705 (880,1+(880,1*4,5%)).

Третій кредит брали вкінці 2005 року, а саме в грудні місяці на 5 місяців на суму 308,5 тис. грн., це комерційний кредит, де кредитором виступає постачальник товарів, під річну відсоткову ставку 15%. Відсотки за кредит і безпосередньо сам кредит буде повернений після закінчення 5 місяців у сумі 308,5+308,5*6,25%=327,78 тис.грн.

У 2006 р. ТВ ТОВ „Південний Буг” залучало у свою діяльність банківські і комерційні кредити всього на суму 1778,1 тис. грн. На початку року взяли товар в кредит на суму 592,7 тис. грн на 3 місяці, під річну відсоткову ставку – 17%; в травні на 5 місяців товар на суму 565,1 під річну відсоткову ставку 16%, Кредитор – підприємство, що займається оптовою торгівлею. Ці кредити підприємство брало для закупівлі товарів з подальшим продажем в роздрібній торгівлі. Кредити і відсотки за ним будуть сплачені по закінченні терміну вказаного в кредитній угоді. Ця плата складатиме за І кредит: 619,4 (592,7+592,7*4,5%), за ІІ кредит: 602,96 (565,1+565,1*6,7%).

Також вкінці року було взято банківський кредит на будівництво, для того щоб збільшити площу для продажу товару. Сума 620,3тис. грн. , річна відсоткова ставка 18%, під заставу певного обладнання, що є у власності ТВ ТОВ „Південний Буг”. Взяли кредит на 10 місяців. Відсотки за кредит буде сплачено під час сплати самого кредиту. Ця сума буде становити 620,3+620,3*15%=713,345 тис.грн

На кінець 2006 року залишилась заборгованість по короткострокових кредитах у сумі 1124,6 тис. грн..

Табл. 2.3.1.

Показники характеристики використання кредитних ресурсів ТВ ТОВ „Південний Буг”(тис.грн.)

| Показники |

Розрахунок |

2004р. |

2005р. |

2006р. |

| Кредитовіддача |

Обсяг виручки/сер.величина поз.ресурсів |

3232/

245,9=

13,14

|

4174,3/

(1694+

880,1+308,

5/3)=4,34

|

2646/(592,7

565,1+620,3

/3)=

4,46

|

| Кредитомісткість |

сер.величина поз.ресурсів/ обсяг виручки |

245,9/

3232=

0,07

|

960,87/417

4,3=

0,23

|

592,7/2646

=0,22

|

| Обіговість кредитних ресурсів у днях |

(Сер.залишок заборг по

позиках*т-ть звітного

періоду) /повернення заборгованості

|

198,6*

365/200

=362,4

|

(237+

1063,7)

*365/1780,9

=266,6

|

1124,6*365

/1954,2=210

|

| Прибутковість кредитних ресурсів |

Чистий прибуток/

сер.величина поз.ресурсів

|

2693,3/

245,9=

10,95

|

3478,6/960,

87=

3,62

|

2205/592,7

=3,72

|

Позитивним для підприємства є збільшення кредитовіддачі, прибутковості кредитних ресурсів, та зменшення кредитомісткості і обіговості кредитнтх ресурсів у днях, що свідчить про швидкість розрахунку підприємства за своїми зобов’язаннями. [14,ст.357]

З даних, наведених у таблиці можна зробити висновки, що саме ефективніше використовувались кредитні ресурси 2004 року. З однієї тис.грн. позикових ресурсів одержували 13,1 тис.грн. виручки та 10,95 тис.грн. чистого доходу.

У 2005 році ефективність використання кредитів значно зменшилась: за рахунок однієї тис.грн. позикових коштів дохід збільшувався лише на 4,34 тис.грн., а чистий дохід на 3,62тис.грн., кредитомісткість збільшується, що говорить про збільшення кількості позикових ресурсів підприємством.

Одним із показників, що характеризує ефективність використання кредитних ресурсів є обіговість кредитних ресурсів у днях. Для даного товариства є досить таки позитивним фактором те, що цей показник кожного року зменшується: у 2004 р. – 362,4дні; у 2005 р. – 266,6 днів; і у 2006 р. – 210 днів. Це говорить про більш швидке перетворення придбаних матеріальних ресурсів на позичені грошові кошти.

В 2006 році ситуація на підприємстві трішки змінилась і в кращу сторону: кредитовіддача порівняно з 2005 роком збільшилась, а кредитомісткість зменшилась. З чого можемо зробити висновок про більш ефективне використання позикових коштів підприємством.

Розділ 3. Напрямки удосконалення політики залучення позикових коштів

ТВ ТОВ „Південний Буг” у своїй діяльності використовувало лише такий вид позикових коштів, як залучення кредитів, як уже було сказано вище емісію облігацій не використовували.

Хоча залучення позикових коштів за допомогою облігацій підприємств є переспективним і привабливим способом, але через нормативну невизначеність у сфері обігу та випуску фондових інструментів вітчизняний ринок корпоративних облігацій перебуває на стадії розвитку. Його частка на 01.01.2006. року становила 0,56% від сукупного обсягу фондового ринку. [9,ст.108] Пріоритетність цього сегмента фондового ринку пов’язана із поширеністю комерційного кредитування, наявністю розроблених випробованих методик та схем його реалізації підприємствами України одне до одного. Відсутність досвіду та методик оцінки доцільності залучення позикових ресурсів за допомогою облігацій, методів і алгоритмів визначення ефектовної структури джерел позикового капіталу стримують активність вітчизняних підприємств на ринку облігацій.

Щоб зрозуміти чим відрізняється банківське кредитування від облігацій, в чому його переваги та недоліки проведемо порівняння. [27,ст.40]

| Кредит |

Облігація |

| Проценти за використання кредитних ресурсів встановлює комерційний банк чи інший фінансово-кредитний інститут |

Проценти за використання облігаціями встановлює емітент-підприємство |

| Обсяг кредитних коштів, що можуть бути надані підприємству, встановлює кредитна установа |

Обсяг коштів, що може бути залучена підприємством , встановлюється на фондовому ринку на підставі попиту |

| Обсяг кредитного капіталу встановлюється на рівні, що не перевищує певної частини, переважно не більше 75% від вартості об’єкта забезпечення |

Обсяг капіталу, що може бути залучений, встановлюється на підставі попиту, але не більше 25% від статутного капіталу |

| Відсотки на кредитні ресурси залежать не лише від інфляції, а й від облікової ставки НБУ. |

Відсотки за облігаціями менші , ніж відсотки за кредитами, що вигідно для підприємств |

| Цільове використання кредитних ресурсів є жорстким |

Напрямки за якими використовуються облігації є ширшими та не мають чітко визначених меж. |

| Кредитна установа отримує вплив на діяльність підприємства та, в окремих випадках, право на конфіденційну інформацію |

Власники облігацій немають безпосереднього впливу на діяльність підприємств та право отримувати конфіденційну інформацію. |

| Швидкість залучення кредитних ресурсів залежить від процесу визначення ступеня довіри кредитної установи до позичальника та технічної сторони реалізації кредитних відносин |

Терміни зачення позикового капіталу є коротшими при наявності попиту на даний вид облігацій. Оскільки потенційних позичальників більше і процес встановлення довіри не такий трудомісткий |

Отже, як видно з даних таблиці, облігації також є ефективним видом залучення позикових коштів, тому ТВ ТОВ „Південний Буг” в майбутньому може нею скористатись.

Одним із напрямів поліпшення способів та ефективності залучення кредитного капіталу суб’єктами економічної діяльності в Україні є розроблення на державному рівні рекомендаційних методик оцінки ефективності джерел залучення кредитних ресурсів, а на рівні підприємств – внутрішніх нормативних методик, адаптованих до особливостей діяльності того чи іншого суб’єкта економічної діяльності. Методики повинні розроблятися на базі алгоритму:

1. Спочатку потрібно оцінити здатність підприємства виконати в подальшому кредитні зобов’язання.

2. Виявити потенційні способи залучення кредитного капіталу.

3. Оцінити ефективність способів залучення кредитного капіталу.

4. Оцінити варіанти диверсифікації способів залучення кредитного капіталу.

5. Проаналізувати результати упровадження стратегії залучення кредитного капіталу.[13,ст.22]

Також важливою є розробка системи критеріїв, з допомогою яких фінансист може оцінити переваги та недоліки залучення позичкового капіталу, зовнішніх та внутрішніх джерел фінансування. До типових критеріїв можна віднести такі:

1. Прибуток та рентабельність. Слід розрахувати, як вплине та чи інша форма фінансування на результати діяльності підприємства. При цьому потрібно виходити з того, що рентабельність активів підприємства має перевищувати вартість залучення капіталу, а також враховувати, що зростання частки заборгованості в структурі капіталу в окремих випадках може привести до підвищення прибутковості підприємства, а в інших – до її зниження.

2. Ліквідність. Фінансист має розрахувати, як вплине форма фінансування на рівень теперішньої та майбутньої платоспроможності підприємства. За доцільне при цьому вважається розрахунок показника дюрації, який характеризує середній строк непогашення заборгованості за основною сумою боргу та процентами.

3. Незалежність. Вдаючись до тієї чи іншої форми фінансування, слід прогнозувати як це вплине на рівень автономності і самостійності підприємства при використанні коштів, на збереження інформаційної незалежності та контроль над підприємством у цілому. Крім цього, необхідно виявити можливі ризики, зокрема, ризик порушення структури капіталу.

4. Накладні витрати, пов’язані із залученням коштів. Наприклад, емісійні витрати на обов’язкові аудиторські перевірки, на обов’язкову публікацію звітності в засобах масової інформації.

5. Мінімізація оподаткування. Доцільно вибирати таку форму фінансування, яка дасть найбільший ефект з точки зору зменшення податкових платежів. Податковий фактор слід розглянути у контексті його впливу на вартість залучення капіталу в цілому.

6. Об’єктивні обмеження. Відсутність кредитного забезпечення, необхідною для залучення позичок, низький рівень кредитоспроможності, законодавчі обмеження щодо використання тієї чи іншої форми фінансування, договірні обмеження тощо.

7. Максимізація вартості власників. Відповідно до цього критерію всі рішення менеджменту підприємства, в тому чисті у сфері фінансування, мають спрямовуватися на досягнення головної мети діяльності суб’єкта господарювання – максимізації доходів власника [22,ст.12]. Цього можна досягти або на основі збільшення прибутковості та дивідендних виплат, або забезпечивши зростання вартості корпоративних прав підприємства.

Для того, щоб процес управління позиковими ресурсами був якомога ефективнішим, підприємство повинно дотримуватися таких основних принципів:

1. Цільовий характер залучення позикових ресурсів.

2. Оптимізація розміру потреби в кредиті та термінів його використання.

3. Оптимізація співвідношення позикових та власних джерел фінансування розвитку підприємства.

4. Забезпечення ефективності використання позикових ресурсів не нижче їх вартості.

5. Забезпеченість позикових ресурсів наявними активами підприємства у всіх формах.

6. Виконання умов залучення позикових ресурсів стосовно сплати позикових ресурсів (або інших передбачених договором платежів) та повернення суми боргу в зазначені терміни та в повному обсягу. [14,ст.9]

Для того, щоб посісти своє місце на ринку й успішно працювати, ТВ ТОВ „Південний Буг” має враховувати багато чинників, що впливають на його діяльність, планувати й прогнозувати власні кроки . [24,ст.44] Звичайно, досить важливе значення має професійна діяльність маркетингової служби підприємства. Також не останню роль відіграє формування інформаційної бази управління позиковими ресурсами, яке потребує моніторингу ринку позикових ресурсів. Ще одним із головних резервів поліпшення параметрів діяльності підприємства є підвищення рівня кваліфікації фахівців, відповідальних за управління фінансами підприємства, і розробка якісно нових підходів до організації роботи фінансових служб саме у сфері фінансування. [22,ст.11]

На підставі вище сказаного можна дійти таких висновків:

· Пристосування підприємств до розробки механізму емісії і розміщення власних облігацій на фондовому ринку є потенційним кроком до поліпшення процесу залучення позикових ресурсів, адже диверсифікувати свої джерела коштів і доходів мають не лише кредитні установи, а й підприємства, особливо середні та великі;

· Залучення вітчизняними підприємствами позикових коштів такого інструменту, як облігації має стати не панацеєю чи єдиним способои їхнього залучення, а лише додатковим щодо кредитування методом, оскільки має на меті зменшити ризик неотримання суб’єктами економічної діяльності уповні чи достатнього обсягу грошових ресурсів, які їм потрібні для розвитку своєї діяльності;

· Із напрямів поліпшення стратегії залучення кредитного капіталу підприємствами є розробка ними внутрішніх нормативних докумкнтів, за допомогою яких вони зможуть оцінювати перспективність та доцільність способів залучення і структуру джерел позичкових ресурсів;

· Із розвитком вітчизняного фондового ринку, а саме такого його сегмента, як ринок облігацій, залучення підприємствами кредитних ресурсів поліпшить не лише ступінь надходжень їх до підпрємств, а й дасть змогу створити конкуренцію банківському кредитуванню. Що приведе до:

А)зниження процентної ставки за банківськими кредитами;

Б)поліпшення умов кредитування (механізму надання в заставу майна, моніторингу та впливу кредитних установ на діяльність підприємств);

В)створення передумов да розвитку довготермінового банківського кредитування та інших видів залучення кредитних ресурсів.

Отже, удосконалення політики управління позиковими фінансовими ресурсами ТВ ТОВ „Південний Буг” слід розглядати як один із головних чинників підвищення ефективності будь – якої виробничо – господарської діяльності. Від цього залежить поліпшення позицій підприємства в конкурентній боротьбі, його стабільне функціонування та динамічний розвиток. Головна спрямованість реорганізації управління фінансовими ресурсами підприємства полягає в оптимізації використання ресурсів підприємства. Система управління фінансовими ресурсами підприємства вважається досить ефективною лише у тому випадку, коли вона дає змогу не лише раціонально використовувати наявні ресурси, а й забезпечувати активний системний пошук можливостей подальшого розвитку підприємства.

Висновок

Потреба ТВ ТОВ „Південний Буг” у позикових коштах пов’язана з невідповідністю у часі між витратами підприємства на закупівлю товарів і отриманням виручки від продажу.

Позикові кошти підприємства – це довгострокові і короткострокові кредити банків, а також інші довгострокові фінансові зобов’язання, пов’язані із залученням довгострокових коштів, крім кредитів банків, на які нараховуються відсотки.

Політика залучення позикових коштів підприємством полягає в забезпеченні найбільш ефективних форм і умов залучення позикового коштів з різних джерел відповідно до потреб розвитку підприємства.

В умовах розвитку ринкових відносин ТВ ТОВ „Південний Буг” розробляючи стратегію залучення кредитних ресурсів, може вільно вибирати кредиторів, виходячи з умов надання і погашення кредитів. Дане підприємство використовує такі етапи залучення кредитів:

1. Визначення обсягів і структури кредитних ресурсів, якими підприємство користувалось у звітні періоди порівняно з минулим періодом;

2. Аналіз умов залучення кредитних ресурсів;

3. Оцінка ефективності використання позикових ресурсів та можливості виконання кредитних зобов’язань.

Залучення позикових коштів дає змогу збільшити обсяги діяльності ТВ ТОВ „Південний Буг”, тобто збільшення обсягу товарообороту підприємства. А також незважаючи на платність користування позиковими ресурсами, підвищити прибутковість власного капіталу. Це можна побачити проаналізувавши форму №1 «Баланс», де власний капітал з кожним роком збільшується, на кінець 2004 року він становив 1,3 тис.грн, а на кінець 2006 року – 1840,1 тис.грн.

Використання кредитних ресурсів на підприємстві є нерівномірним. Найефективніше кредити використовувались у 2004 році, з однієї грн. кредитних ресурсів одержували 13,1 грн. виручки та 10,95 грн. чистого доходу. У 2005 році ці показники зменшились майже втричі, кредитовіддача становила 4,34 грн., а прибутковість кредитних ресурсів – 3,62. Всі інші показники також мали тенденцію до спаду. Саме в 2005 році зменшились і показники фінансової стійкості підприємства та здатності виплачувати борги.

Позитивним для ТВ ТОВ „Південний Буг” є той факт, що в 2006 році, всі показники, що характеризують ефективність використання кредитних ресурсів почали покращуватись. Кредитовіддача становила вже 4,46 грн., прибутковість кредитних ресурсів 3,72 грн., кредитомісткість також зменшилась порівняно з попереднім роком з 0,23 грн. до 0,2 грн. Зміни відбулися незначні, але все ж таки є надія, що в 2007 році, показники ефективності використання кредитних ресурсів будуть лише збільшуватись.

Позитивним для підприємства є те, що коефіцієнт фінансової незалежності поступово збільшується: в 2004 році цей показник становив 0,003 , а в 2005р. – 0,082, а в 2006р. – 0,23. Це свідчить про те, що збільшується частина активу, яка фінансується за рахунок власних джерел.

Для того, щоб посісти своє місце на ринку й успішно працювати, ТВ ТОВ „Південний Буг” має ще багато прикласти зусиль до того, щоб фінансовий стан підпримства поліпшився. Для цього одним із головних інструментів є залучення позикових коштів, але в правильно визначених мірах і з ефективним цільовим використанням.

Список використаної літератури

1. Господарський кодекс України №436-ІV, 16.01.2003. Кодекс України

2. Цивільний кодекс України N 435-IV, 16.01.2003, Кодекс України, Верховна Рада України Книга п’ята- „Зобов’язальне право”

3. ЗУ «Про цінні папери і фондову біржу» №1201-ХІІ, 18.06.1991. Закон, Верховна Рада

4. ЗУ «Про заставу» №2654-ХІІ, 02.10.1992. Закон, Верховна Рада

5. Балабанов И.Т. Основы финансового менеджмента (как управлять капиталом?). – М.: «Финансы и статистика», 1996. – 384 с.

6. Бланк И.А. Основы финансового менеджмента.– Киев: “Ника-Центр”, 1999. – Том. 1. – 592 с.

7. Бланк И.А. Управление использованием капитала. – Киев: “Ника-Центр”, 2000.

8. Бланк И.А. Стратегия и тактика управления финансами. – Киев: МП “ИТЕМ лтд”, СП ”АДЕФ”. – 1996..

9. Бодаковський В.Ю. Проблеми залучення кредитних ресурсів вітчизняними підприємствами // Фінанси України. – 2005. - №1. – с.106 – 112.

10. Брігхем Є.Ф. Основи фінансового менеджмента / Пер. з англ.-К.:Молодь,1997.

11. Валевич Р.П. Економика торгового предприятия.- К.: ЦУЛ, 1996.

12. Гарний Д. // Не усяка позика – фінансовий кредит.- Дебет-кредит.-2007.-№1.- ст.37-38.

13. Герасимчук М. Джерела і структура капітальних вкладень // Економіка України. – № 12. – 1998. – С. 16 – 24.

14. Гриценко А. Монетарна стратегія: шлях до ефективної грошово-кредитної політики.//Вісник Національного банку України.-2006, №7.-ст.8-22.

15. Довгань Л. Визначення оптимальної вартісної структури капіталу та мінімізація ризиків залучення позикових коштів// Актуальні проблеми економіки.-2003.№12, ст.26-33

16. Зятковський І.В. Фінанси підприємств: Навч.посібник.-К:Кондор,2003.

17. Кирилов С. Позика. Найважливіші питання.// Податки та бухгалтерський облік.-2006.-№92, ст.13-18.

18. Костюк В. Бесплатных кредитов не бывает.//Финансовая консультация.-2006, №23-24, ст.48-49.

19. Митрофанов Г.В., Кравченко Г.О. Фінансовий аналіз: навч.посібник.- Львів: ЛБІНБУ, 2002.

20. Поддєрьогін А.М. Фінанси підприємств: підручник.- К:КНЕУ,2004.

21. Ситник Л.С. фінансовий менеджмент:навч.посібник.- К:КНЕУ,2006.

22. Слав’юк Р.А.Фінанси підприємств: Навч. посібник. – К.: ЦУЛ,2002. – 460с.

23. Тарасенко Н.В. Економічний аналіз діяльності промислового підприємства. – Львів: ЛБІНБУ, 2000.

24. Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навч. посібник. – К.:КНЕУ, 2003. – 554 с.

25. Ушакова Н.М. Кредитна політика підприємства.- К.:КНЕУ, 1994.

26. Чорна О. Вплив рівня інфляції на вартість короткострокового позикового капіталу.//Фінанси України.-2004,№9, ст. 92-99.

27. Шевчук Н. Капітал підприємства: формування та ефективність функціонування // Ринок ЦП України. – 2004. - №5-6. – с.39-43.

|