Введение

Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления. Анализ является базой планирования, средством оценки качества планирования и выполнения плана.

Технико-экономический анализ деятельности предприятия включает:

· анализ объема, сортамента и реализации продукции;

· анализ трудовых показателей;

· анализ себестоимости продукции;

· анализ прибыли.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Предприятия эффективно работают при благоприятных экономических условиях в стране. При жесткой экономической политике проводимой государством увеличение объемов производства промышленных предприятий следует не как результат развития производства, а как результат увеличения денежной массы в стране. Что увеличивает затраты на производство, следовательно растет себестоимость продукции и продукция становится неконкурентоспособной. Граждане не в состоянии покупать продукцию отечественных производителей. Высокие налоги и таможенные пошлины также не благоприятно. В сложившейся обстановке производителям остается один выход из создавшейся ситуации: наращивать производство, привлекать зарубежные инвестиции, создавать совместные предприятия, модернизировать производство, искать более дешевое сырье и т.д.

I. Теоретическая часть

Налоги и отчисления, включаемые в себестоимость продукции (работ, услуг)

Реклама

В соответствии с действующими законодательными актами производители продукции вправе включать ряд налогов и отчислений в себестоимость продукции

Таблица 1- Налоги, отчисления и платежи, включаемые в себестоимость продукции (работ, услуг)

| Вид налогов и отчислений |

Налогооблагаемая база |

Ставки налогов в 2005 г. |

| Отчисления в фонд социальной защиты населения |

Фонд заработной платы |

35% |

| Единый платеж в республиканский бюджет чрезвычайного налога для ликвидации последствий катастрофы на Чернобыльской АЭС и обязательных отчислений в фонд содействия занятости |

Фонд заработной платы |

4% |

| Страховые взносы по видам обязательного страхования |

Фонд заработной платы |

До 3,2%

|

Земельный налог

|

Земельный участок |

В руб. за гектар |

| Налог на пользование природными ресурсами |

Объемы используемых природных ресурсов

Объемы выводимых в окружающую среду выбросов

|

В руб. за тонну, куб. м

В руб. за тонну, куб. м

|

| Плата за размещение отходов производства в окружающей среде |

Объемы отходов производства |

В руб. за тонну отходов |

| Отчисления в инновационный фонд |

Себестоимость товаров (работ, услуг) |

До 3% |

| Налог на приобретение бензина и дизельного топлива |

Стоимость бензина и дизельного топлива |

Не превышает 10% стоимости бензина (дизельного топлива) |

| Таможенные сборы за таможенное оформление товаров, ввозимых на таможенную зону РБ |

20,35,50 евро |

| Таможенные пошлины по товарам, ввозимым на таможенную зону РБ |

Таможенная стоимость товара - по адвалорным ставкам

Количество товара в натуральном выражении - по специальным ставкам

|

Ставки дифференцированы по видам товаров |

| Акцизы на товары, ввозимые на таможенную территорию РБ |

Таможенная стоимость товара - по адвалорным ставкам

Количество товара в натуральном выражении - по специальным ставкам

|

Ставки дифференцированы по видам товаров |

| Налог на добавленную стоимость НДС (входной) |

Стоимость сделки купли-продажи |

18% |

Суммы налогов по товарам, ввозимым на таможенную территорию РБ, включаются в себестоимость в случае их использования для производства продукции (работ, услуг). Суммы налога, уплаченные плательщиком при приобретении сырья, материалов, топлива, комплектующих, полуфабрикатов, других товаров (работ, услуг), относятся на затраты плательщика по производству и реализации товаров (работ, услуг) в случае их использования для производства товаров (работ, услуг), операции по реализации которых в соответствии с законодательством РБ освобождены от обложения налогом. Отчисления в фонд социальной защиты населения. Государство гарантирует своим гражданам материальную поддержку при утрате им трудоспособности, для обеспечения этой гарантии формируется фонд социальной защиты населения. Социальная защита включает во-первых, пенсионное страхование на случай достижения пенсионного возрастаи и потери кормильца; во-вторых, социальное страхование на случай временной нетрудоспособности, беременности и родов, рождения ребенка; трехлетнего ухода за ним, смерти застрахованного или члена его семьи.

Плательщиками данных страховых ежемесячных взносов являются:

- юридические лица (работодатели), включая организации с иностранным капиталом, осуществляющие деятельность на территории РБ, их филиалы, представительства и другие обособленные подразделения, независимо от подчиненности и форм собственности;

- индивидуальные предприниматели;

- граждане, занимающиеся предпринимательской деятельностью, которым законодательством предоставлено право заключения трудового договора с работниками;

- работающие граждане.

Объект обложения:

Для работодателей и работающих граждан- фонд заработной платы, т.е. все виды выплат в денежном и (или) натуральном положении, кроме предусмотренных видов выплат, на которые не начисляются страховые взносы.

Реклама

Для физических лиц, самостоятельно уплачивающих обязательные страховые взносы,- определяемый ими доход.

Размеры страховых взносов. С 2003 г. в системе государственного социального страхования введен персонифицированный учет страховых взносов в пенсионный фонд для того, чтобы установить прямую зависимость будущего размера пенсий от размера уплачиваемых взносов. Это потребовало раздельного начисления обязательных страховых взносов на пенсионное страхование и социальное страхование. В таблице 2 приведены тарифы страховых взносов работодателей (кроме занятых производством сельскохозяйственной продукции) и работающих граждан.

Таблица 2- Страховые взносы на пенсионное и социальное страхование

| Плательщики |

Пенсионное страхование, % |

Социальное страхование, % |

Суммарная ставка, % |

| Работодатели |

29 |

6 |

35 |

| Работающие граждане, кроме членов крестьянских хозяйств |

1 |

- |

1 |

Выплаты, на которые не начисляются взносы по социальному страхованию:

- выходное пособие при прекращении трудового договора, денежная компенсация за неиспользованный труд отпуск;

- государственные пособия, выплачиваемые за счет средств республиканского бюджета и бюджета социального страхования;

- суммы, выплачиваемые работникам на служебные командировки в пределах установленных норм;

- суммы средств, выдаваемые работникам, нуждающимся в соответствии с законодательством РБ в улучшении жилищных условий на строительство (реконструкцию) и покупку жилых помещений, а также на полное или частичное погашение кредитов, полученных на указанные цели;

- некоторые другие выплаты.

Единый платеж в республиканский бюджет чрезвычайного налога для ликвидации последствий катастрофы на Чернобыльской АЭС и обязательных отчислений в фонд содействия занятости.

Плательщиками данного налога являются все юридические лица, осуществляющие на территории РБ предпринимательскую деятельность независимо от форм собственности и подчиненности. Освобождаются от его уплаты организации, осуществляющие предпринимательскую деятельность по производству продукции растениеводство, животноводства, рыбоводства и пчеловодства, а также ряд организаций и общественных объединений, в которых численность инвалидов составляет не менее 50% списочной численности работников в среднем за отчетный период.

Объектом обложения налогом является фонд заработной платы, в состав которого включаются выплаты работникам как в денежной, так и в натуральной форме.

Суммы исчисленного налога относятся на себестоимость продукции (работ, услуг) и включаются в состав материальных затрат.

Ставка единого платежа установлена в размере 4% фонда заработной платы, в том числе чрезвычайный налог – 3%, в фонд занятости- 1%.

Организации, финансируемые из бюджета и осуществляющие научную, социально- культурную деятельность, освобождаются от исчисления и уплаты чрезвычайного налога, но уплачивают обязательные отчисления в государственный фонд содействия занятости в размере 0,5% фонда заработной платы.

Бюджетные организации и учреждения, осуществляющие хозяйственную деятельность, являются плательщиками чрезвычайного налога только в части фонда заработной платы, исчисленной за счет средств, полученных от этой деятельности.

Земельный налог. Плательщиками являются юридические и физические лица (включая иностранные), которым земельные участки предоставлены во владение, пользование либо в собственность.

Объектом обложения является земельный участок. Налогом облагаются земли сельскохозяйственного назначения, земли населенных пунктов, земли промышленности, транспорта, связи, обороны и иного назначения, земли лесного и водного фондов. Величина налога определяется в зависимости от качества и местоположения земельного участка без учета результатов хозяйственной или иной деятельности.

Земельный налог устанавливается в виде ежегодных фиксированных платежей.

Ставки земельного налога устанавливаются и пересматриваются (индексируются) Советом Министров Республики Беларусь за 2 гектар земельной площади.

Ставки земельного налога на земли сельскохозяйственного назначения установлены по каждому виду земель (пашня, земли, занятые многолетними насаждениями; улучшенные сенокосы и пастбища; природные сенокосы и пастбища) и дифференцированы в зависимости от полезных свойств земель, что в их кадастровой оценки.

Ставки земельного налога на земли населенных пунктов установлены в зависимости от статуса населенного пункта (столица республики, областной центр, город областного подчинения, город районного подчинения, городской поселок, сельский населенный пункт) и численности проживающих там жителей.

Ставки земельного налога на земли промышленности, транспорта, связи, обороны и иного назначения, расположенные за пределами населенных пунктов, устанавливаются исходя из местоположения земельного участка, его принадлежности к определенной категории населенных пунктов с последующей их корректировкой на специальные коэффициенты в сторону уменьшения сумм земельного налога.

Уплата земельного налога осуществляется юридическими лицами равными долями в следующие сроки: не позднее 15 апреля, 15 июля, 15 сентября, 15 ноября.

Налоги за пользование природными ресурсами (экологический налог). Плательщиками являются юридические лица.

Объекты обложения:

- объемы добываемой из природной среды ресурсов;

- объемы выводимых в окружающую среду выбросов (сбросов) загрязняющих веществ;

- объемы переработанных нефти и нефтепродуктов.

Налог состоит из платежей за:

1) добычу природных ресурсов в пределах установленных лимитов;

2) выбросы (сбросы) загрязняющих веществ в окружающую среду в пределах установленных лимитов;

3) перерасход природных ресурсов сверх утвержденных лимитов;

4) выбросы (сбросы) загрязняющих веществ в окружающую среду сверх установленных лимитов;

5) переработку нефти и нефтепродуктов.

Ставки экологического налога, лимиты добычи природных ресурсов и допустимых выбросов (сбросов) загрязняющих веществ по каждому ингредиенту утверждаются Советом Министров Республики Беларусь.

Таможенные платежи при ввозе товаров на таможенную территорию Республики Беларусь. Плательщиком таможенных платежей является юридическое или физическое лицо, перемещающее товары через таможенную границу Республики Беларусь. Под таможенными платежами понимаются:

1) сбросы за таможенное оформление;

2) таможенная пошлина;

3) акцизы при ввозе товаров;

4) НДС при ввозе товаров.

Налоговой базой для исчисления таможенных сборов за таможенное оформление является таможенная стоимость ввозимых (вывозимых) товаров.

Сборы за таможенное оформление товаров взимаются в размере от 20 до 50 евро за каждое таможенное разрешение.

Налоговой базой для исчисления таможенной пошлины является таможенная стоимость ввозимых (вывозимых) товаров или объем товаров в натуральном выражении.

Ставки таможенных пошлин устанавливаются Советом Министров республики. При исчислении таможенной пошлины применяются следующие виды ставок:

- адвалорные, начисляемые в процентах к таможенной стоимости товаров;

- специфические(твердые), начисляемые в установленном размере за единицу измерения облагаемых товаров;

- комбинированные, сочетающие оба названных вида.

Величина таможенной пошлины ТП рассчитывается по следующим формулам:

При применении адвалорной ставки

ТП=ТС*hтп

где ТС – таможенная стоимость;

hтп

- адвалорная ставка.

При применении специфической ставки

ТП=N*hтпе

*Кевро

где N- количество товаров в тех единицах измерения, в которых установлена ставка таможенной пошлины; hтпе

- специфическая ставка таможенной пошлины, евро за единицу товара; Кевро

- официальный курс евро, установленный Национальным банком РБ.

При применении комбинированной ставки таможенная пошлина рассчитывается по каждому виду ставок, а затем выбирается наибольшая из рассчитанных сумм.

Утвержденные ставки ввозных таможенных пошлин не распространяются на товары, ввозимые на таможенную территорию республики физическими лицами в качестве личного имущества.

Порядок исчисления акцизов при ввозе товаров на таможенную территорию Республики Беларусь. Акцизами облагаются следующие товары: спирт гидролизный технический, спиртосодержащие растворы (за исключением спиртосодержащих средств лекарственного и парфюмерно- косметического назначения), алкогольная продукция (за исключением коньячного спирта и виноматериалов), пиво, табачная продукция, нефть сырая, автомобильные бензины, дизельное топливо, ювелирные изделия, микроавтобусы и автомобили легковые.

Перечень облагаемых акцизами товаров может уточняться Президентом Республики Беларусь.

Ставки акцизов устанавливаются Советом Министров по согласованию с Президентом Республики Беларусь. При исчислении акцизов применяются следующие виды ставок:

- адвалорные, устанавливаемые в процентах;

- специфические (твердые), начисляемые в установленном размере за единицу измерения облагаемых товаров.

Расчет сумм акцизов А производится по следующим формулам:

При применении адвалорных ставок акцизов

А=(ТС+Тп

)*hа

,

где ТС таможенная стоимость ввозимого товара; Тп

- таможенная пошлина; hа

- адвалорная ставка.

При применении специфической (твердым) ставки акцизов

А=N*h*Кевро

,

где N- количество товара в тех единицах измерения, в которых установлена ставка таможенной пошлины; hае

- ставка акцизов, евро за единицу товара; Кевро

- официальный курс евро, установленный Национальным банком РБ.

Порядок исчисления НДС при ввозе товаров на таможенную территорию Республики Беларусь. Товары, ввозимые на территорию республики, облагаются налогом на добавленную стоимость по принципу страны назначения, как это широко практикуется в мировой торговле. Экспортер данного товара в своей стране освобожден от уплаты этого налога. Основная ставка НДС-18%.

По ставке 10% облагаются продовольственные товары и товары для детей по перечням, определяемым Советом Министров.

Налоговая база исчисляется как сумма таможенной стоимости товара, таможенной пошлины, акцизов (для подакцизных товаров). Величина налога рассчитывается по формуле

НДС=(ТС+Тп

+А)/100*hндс

,

где hндс

- ставка НДС, %.

II. Практическая часть

1. Анализ рынка и разработка концепции маркетинга

1.1 Структура и характеристика рынка

В настоящее время, на рынке представлен огромный ряд телевизоров, практически всех более или менее известных производителей, в основном западных (Sony, Samsung, LG и другие). Но перед покупателем стоит проблема, как из этого множества моделей выбрать именно ту, которая нужна ему.

Первое, с чем стоит определиться - это цена, за которую вы хотите приобрести телевизор. Если вы ограничены в средствах, то не стоит гнаться за телевизорами известных мировых марок.

Второе, - куда покупается телевизор: для кухни, например, нужен телевизор с маленькой диагональю экрана, в то время как в жилую комнату – с большей.

На рынке помимо планирующегося к выпуску изделия:

присутствуют следующие изделия фирм-конкурентов:

Sony, ViewSonic, Samsung:

Таблица 3- Технико-эксплуатационные показатели товаров-конкурентов

| Характеристика товара |

конкуренты |

Новое изделие |

| Samsung |

Sony |

LG |

| технические |

| вес, кг |

10,5 |

10,7 |

10 |

9,6 |

| Диагональ, дюймов |

35 |

40 |

37 |

40 |

| Телетекст |

присутствует |

присутствует |

отсутствует |

присутствует |

| Блокировка просмотра каналов |

присутствует |

присутствует |

отсутствует |

присутствует |

| Таймер автоматического отключения |

отсутствует |

отсутствует |

присутствует |

присутствует |

| Сервисное обслуживание |

3 года |

3 года |

1 год |

3 года |

| Авто яркость/контраст |

отсутствует |

отсутствует |

отсутствует |

присутствует |

| Цена товара: |

| Максимальная |

1000000 |

1200000 |

990000 |

950000 |

| Минимальная |

900000 |

1000000 |

950000 |

900000 |

Когда предприятие запускает производство новой продукции либо новой модели, оно преследует следующие цели:

1. Предоставить отечественному потребителю высококачественное, но доступное по цене изделие;

2. Удовлетворить потребности отечественных потребителей в телевизорах;

3. Увеличить число продаж своей продукции;

4. Получить прибыль от реализации продукции;

5. Продвигать изделие на зарубежном рынке, что также принесет значительную прибыль;

6. Получить всеобщее признание, укрепить свой бренд на рынке телевизоров.

Стратегии маркетинга:

Необходимо сделать пробные модели и выпустить их на рынок, чтобы проследить реакцию покупателей. Чтобы продукция стала более известной и популярной, необходимо провести рекламную компанию по ее продвижению на рынке. Для этого понадобятся дополнительные средства, которые в будущем должны себя окупить.

Проанализировав 3 вида телевизоров, я пришла к выводу, что самой оптимальной моделью будет телевизор весом 9,6 кг; диагональю экрана 40 дюймов.

Современные телевизоры на достигнутом не останавливаются. Так что стоит продолжать работу по их совершенствованию. В первую очередь я бы предложила:

- блокировку просмотра каналов (в целях защиты от просмотра их детьми);

- автоматическую настройку яркости/контраста в зависимости от внешних условий;

2. Расчет капитальных вложений (инвестиций) в основные производственные фонды

В состав капитальных вложений, направляемых на создание основных производственных фондов, включаются единовременные затраты предприятия, связанные с приобретением оборудования, строительством зданий и сооружений, других составляющих основных фондов, необходимых для производства нового издания в соответствии с технологическим процессом.

В общем случае величина капитальных вложений в основные производственные фонды равна:

где Коб

– капитальные вложения в рабочие машины и оборудование, руб.;

Кзд

– капитальные вложения в здания, руб.;

Квсп

– капитальные вложения во вспомогательное оборудование, руб.;

Кто

– капиталовложения в инструмент и технологическую оснастку, относимые в состав основных фондов, руб.;

Ктр

– капиталовложения в транспортные средства, руб.;

Кинв

– капиталовложения в производственный инвентарь, руб.

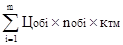

Капитальные вложения в рабочие машины и оборудование (Коб

) рассчитываются по формуле:

Коб

= , руб. , руб.

где Цобi – средняя стоимость единицы i-го вида оборудования, руб.,

nоб

i

– количество единого i-го вида оборудования, шт.,

ктм

– коэффициент, учитывающий транспортные и монтажные расходы (1,05);

m – количество видов оборудования.

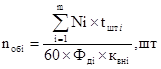

Количество i-го вида оборудования рассчитывается по формуле:

. .

где Ni

– годовой объем выпуска i-ой продукции в натуральном выражении, шт.;

tшт

i

– нормативы затрат станочного времени на выполнение i-го вида работ, мин./шт.;

Фд

i

– действительный годовой фонд времени работы единицы i-го оборудования, час/год;

квн

i

– средний коэффициент выполнения норм выработки на i-го оборудования (1,1).

nоб

i

= =453 шт, =453 шт,

Коб

=12000000*453*1,05=5707800000 руб=5707,8 млн.руб.

Расчетное количество станков округляется в большую сторону до целого числа и называется принятым количеством рабочих мест (nпр.об.

).

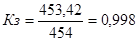

Коэффициент загрузки оборудования рассчитывается по каждой группе оборудования по формуле:

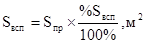

Для определения капитальных вложений в здания, прежде всего, необходимо определить их площадь, которая в свою очередь зависит от количества оборудования, его размеров и других факторов.

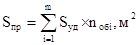

Расчет количества производственных площадей (Sпр

) для установки оборудования производится по формуле:

где Sуд

i

– удельная производственная площадь для установки единицы i-го оборудования, включая проходы, проезды и другую дополнительную площадь, м2

.

Sпр

=13,5*453=6115,5м2

Расчет количества вспомогательных площадей для размещения административных и технических служб, бытовых помещений, кладовых цеха и др. рассчитывается по соответствующим строительным нормам или укрепленного в производственной площади по формуле:

где Sпр

– производственная площадь для установки оборудования, м2

;

%Sвсп

– процентное соотношение вспомогательной площади к производственной площади (39%).

Sвсп

=6115,5* ,м2

. ,м2

.

Капитальные вложения в здания (Кзд

) рассчитываются по формуле:

где КS

пр

- стоимость1  производственных площадей, руб.; производственных площадей, руб.;

Sпр

- производственная площадь для установки оборудования, ;

КS

всп

- стоимость 1 вспомогательных площадей, руб.;

Sвсп

- вспомогательная площадь для размещения административных и технических служб, бытовых помещений, кладовых цеха и др., .

Кзд

=6115,5*470000+2385*699800=4543308000руб=4543,3 млн.руб.

2.3 Капиталовложения во вспомогательное оборудование

Данные капиталовложения могут приниматься укрупнено в процентах от стоимости технологического оборудования.

где Коб

– капитальные вложения в рабочие машины и оборудование, руб.;

%Квсп

– величина капитальных вложений во вспомогательное оборудование в процентах от стоимости технологического оборудования(25 %).

Квсп

=5707800000*25/100=1426950000руб=1426,9 млн.руб.

Капитальные вложения в транспортные средства (Ктр

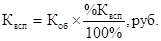

) зависят от количества и средней стоимости транспортных средств. При укрупненных расчетах капитальные вложения в транспортные средства берется в процентах от стоимости оборудования и рассчитывается по формуле:

где %Ктр

– стоимость транспортных средств в процентах от капитальных вложений в рабочие машины и оборудование (20%).

Ктр

=5707800000*20/100=1141560000руб=1141,6 млн.руб.

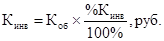

Аналогичным образом при укрупненных расчетах определяется величина капитальных вложений в дорогостоящий (стоимостью свыше 30 минимальных заработных плат) инвентарь со сроком службы более 1 года.

где %Кинв

– стоимость производственного инвентаря в процентах от капитальных вложений в рабочие машины и оборудование (13%).

Кинв

=5707800000*13/100=742014000руб=742,1 млн.руб.

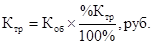

Величина капитальных вложений в универсальную технологическую оснастку и инструмент также зависит от стоимости, срока службы и количества инструмента. При укрупненных расчетах стоимость инструмента и технологической оснастки берется в процентах от стоимости оборудования:

где %Кто

– стоимость транспортных средств в процентах от капитальных вложений в рабочие машины и оборудование(8%).

Кто

=5707800000*8/100=456624000руб=456,6 млн.руб.

КБАЛ

=5707,8+4543,3+1141,6+456,6+742,1+1426,9=14018,3 млн.руб.

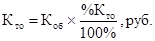

Порядок начисления амортизации в Республике Беларусь регулируется “Положением о порядке начисления амортизации (износа) на полное восстановление по основным фондам в народном хозяйстве”. Величина годовых амортизационных отчислений определяется на основе годовых норм амортизации и балансовой стоимости различных групп основных фондов по формуле:

где Кбал

– балансовая стоимость отдельных групп основных производственных фондов, руб.;

На

– норма амортизации на данную группу основных производственных фондов, в процентах.

2.6.1 Расчет амортизации зданий

Годовая амортизация зданий рассчитывается по формуле:

где Кзд

– балансовая стоимость зданий, руб.;

На

– норма амортизации зданий в процентах от балансовой стоимости зданий, %.

Норма амортизации для зданий рассчитывается по формуле:

где Тсл

– срок службы здания (50лет).

На

=

Азд

=4543308000*2/100=90866160руб=90,8 млн.руб.

2.6.2 Расчет амортизации оборудования

Годовая амортизация оборудования рассчитывается по формуле:

где Коб

– балансовая стоимость оборудования, руб.;

На

– норма амортизации оборудования в процентах от балансовой стоимости оборудования, %.

На

= % %

Аоб

=5707800000*4/100=228312000руб=228,3 млн.руб.

2.6.3 Расчет амортизации транспортных средств

Годовая сумма амортизации для транспортных средств Атр

кроме грузовых и легковых автомобилей и автобусов рассчитывается по формуле:

где Ктр

– балансовая стоимость транспортных средств, руб.;

На

– норма амортизации в процентах от балансовой стоимости транспортных средств, %

На

= % %

Атр

=1141560000*10/100=114156000руб=114,2 млн.руб.

Таблица 4 - Капитальные вложения в основные производственные фонды и годовая сумма их амортизации

| Группы основных производственных фондов |

Капитальные вложения, млн.руб. |

Удельный вес,% |

Норма амортизации, % |

Годовая сумма амортизации, млн.руб. |

Удельный вес амортизации, % |

| Здания и сооружения |

4543,3 |

32,4 |

2 |

90,8 |

14,3 |

| Рабочие машины и оборудование |

5707,8 |

40,7 |

4 |

228,3 |

36 |

| Транспортные средства |

1141,6 |

8,1 |

10 |

114,2 |

18,1 |

| Тех. оснастка … |

456,6 |

3,2 |

20 |

91,3 |

14,4 |

| Производственный инвентарь |

742,1 |

5,3 |

5 |

37,1 |

5,9 |

| Вспомогательное оборудование |

1426,9 |

10,3 |

5 |

71,3 |

11,3 |

| Всего |

14018,3 |

100 |

46 |

633 |

100 |

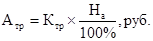

Рисунок 1- Структура капитальных вложений

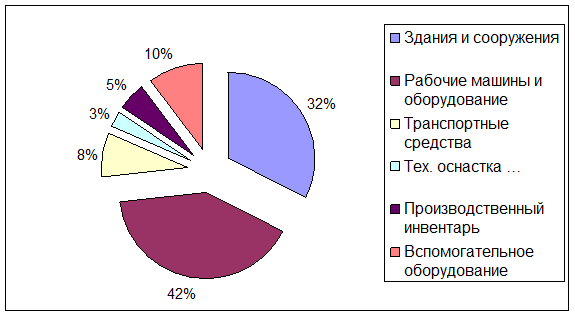

Рисунок 2- Структура амортизационных отчислений

Выводы:

На рисунке 1 видно, что наибольшую часть капитальных вложений в основные производственные фонды составляют вложения в машины и оборудования и в здания и сооружения. Наименьшую часть инвестиций в основные производственные фонды составляют инвестиции в технологическую оснастку и инструмент.

На рисунке 2 отображена структура амортизационных отчислений в основные производственные фонды, наибольшую часть составляют амортизационные отчисления в транспортные средства, так как их срок службы небольшой.

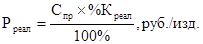

3. Расчет себестоимости единицы продукции

Полная себестоимость единицы продукции рассчитывается согласно “Методическим рекомендациям по планированию, учету и калькулированию себестоимости продукции (работ, услуг) на промышленных предприятиях» по формуле:

Сп

=М+ Пф

- В+(Т+Э)т

+ ЗПо

+ ЗПд

+ Овб + Рбп

+ Ицн

+ Роп

+ Бр + Пр + Рох

+ Рреал

руб./изд.

где М – стоимость сырья и материалов руб/изд.;

Пф

– стоимость комплектующих изделия, полуфабрикатов и услуг сторонних организаций, носящих производственный характер, руб/изд.;

В – стоимость возвратных отходов, руб/изд.;

ЗПо

– основная заработная плата производственных рабочих, руб/изд.;

ЗПд – дополнительная заработная плата производственных рабочих, руб/изд.;

Овб

– отчисления в бюджет и внебюджетные фонды от средств на оплату труда, руб/изд.;

Рбп

– расходы будущих периодов, руб/изд.;

Ицн

– износ инструментов и приспособлений целевого назначения, руб/изд.;

Роп

– цеховые расходы (общепроизводственные), руб/изд.;

Бр – потери от брака, руб./изд.;

Пр– прочие расходы, руб/изд.;

Рох

– общехозяйственные расходы (заводские), руб/изд.;

Рком

– коммерческие расходы, руб/изд..

Затраты на сырье и материалы рассчитываются по формуле:

где Нр

– норма расхода материала на изделие, кг.;

Цм

– цена материала, руб./кг.;

ктз

– коэффициент, учитывающий транспортно-заготовительные расходы (1,1).

М=22*6000*1,1=145200, руб./изд

Стоимость возврата отходов рассчитывается по формуле:

где Нр

– норма расхода материала на изделие, кг;

qчист

– чистая масса изделия, кг;

Цотх

– стоимость 1 тонны отходных материалов, руб.

qчист

=Нр

*Кпл

=22*0,8=17,6 кг,

В=( 22- 17,6)* 600= 2640 руб./изд.,

Расходы по этой статье калькуляции учитываются в тех случаях, когда предусматривается приобретение заготовок и полуфабрикатов со стороны, и определяются по формуле:

. .

где Цп.ед

– стоимость покупных комплектующих изделий, полуфабрикатов, предусмотренных конструкцией изделия, руб.

Пф=75000*1,1=82500,руб.

Эти расходы необходимо учитывать в том случае, когда топливо и энергия используется для нагрева заготовок, сушки изделий после их окрашивания и других технологических целей.

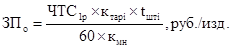

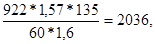

Величина основной заработной платы производственных рабочих на изделие рассчитывается по формуле:

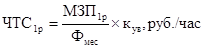

где ЧТС1р – часовая тарифная ставка 1-го разряда, руб./час;

ктар

i

– тарифный коэффициент i-го разряда;

tшт

i

– норма времени на изготовление изделия, мин./шт.;

кмн

– коэффициент многостаночного обслуживания, учитывающий обслуживание одним рабочим несколько станков одновременно.

Единая тарифная сетка работников Республики Беларусь приведена в приложении Д.

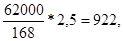

Часовая тарифная ставка первого разряда рассчитывается:

где ТС – тарифная ставка рабочего первого разряда;

Фмес

– месячный фонд времени работы одного рабочего, часов в месяц (принимается 168 часов).

кув

– коэффициент увеличения заработной платы (согласно исходным данным).

ЧТС1р

= руб./час руб./час

ЗП0

= руб./изд руб./изд

Дополнительная заработная плата производственного рабочего учитывает выплаты, предусмотренные трудовым законодательством за неотработанное производственное время (отпуск, выполнение государственных обязанностей, доплаты подросткам, кормящим матерям, за работу в ночное время и др.). Она принимается в размер 10-15% от основной заработной платы производственных рабочих.

где ЗПо

– величина основной заработной платы производственных рабочих на единицу продукции, руб.;

%ЗПд

– процент от основной заработной платы производственных рабочих на единицу продукции (принимается 10-15%).

ЗПд

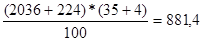

=2036*11/100=224 руб./изд.

Отчисления в бюджет и внебюджетные фонды рассчитываются по формуле:

где ЗПо

– величина основной заработной платы на единицу продукции, руб./изд.;

ЗПд

– величина дополнительной заработной платы на единицу продукции, руб.;

Фсзн

– отчисления в фонд социальной защиты населения (35%);

Нед

- единый налог (4%);

Овб

= руб/изд. руб/изд.

В данную статью включается следующие виды расходов:

- На освоение новых предприятий, производственных цехов и агрегатов (пусковые расходы);

- Связанные с подготовкой и освоением новых видов продукции серийного и массового производства и технологических процессов, включая затраты на проведение научно-исследовательских, опытно-конструкторских, проектных и технологических работ (по предприятиям, не осуществляющим отчисления во внебюджетные фонды);

- По подготовке и освоению выпуска продукции, не предназначенной для серийного или массового использования.

Затраты на освоение новых видов продукции, профинансированные за счет внебюджетного фонда, в себестоимость продукции не включается.

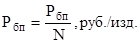

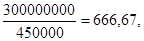

Величина расходов будущих периодов (Рбп) равна частному от деления общей величины расходов будущих периодов на годовую программу выпуска новых изделий:

где Sрбп

–итог сметы расходов по всем инструментам целевого назначения, применяемых для изготовления конкретного изделия, руб.

N – годовая программа выпуска,шт.

Рбп

= руб/изд руб/изд

В данной статье отражается доля стоимости специальных инструментов приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочиех специальных расходов, переносимых на единицу продукции.

При расчетах в условиях массового и серийного производства при большой номенклатуре технологической оснастки вышеприведенные расходы в отдельную статью не выделяются и отражаются в составе общепроизводственных расходов.

Величина расходов по этой статье может быть рассчитана по следующей формуле:

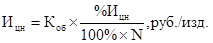

где Коб

– капитальные вложения в оборудование, руб.;

%Ицн

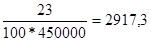

– износ инструмента целевого назначения в процентах от стоимости оборудования,%.

Ицн

=5707800000* ,руб./изд. ,руб./изд.

Эта статья затрат является комплексной, она включает две части:

а) расходы по содержанию и эксплуатации оборудования;

б) расходы по организации, обслуживанию и управлению производством.

Расходы по содержанию и эксплуатации оборудования (РСЭО) подразделяются на следующие виды затрат:

– амортизация оборудования, транспортных средств и ценного универсального инструмента со сроком службы более года;

– эксплуатация оборудования (кроме расходов на ремонт);

– ремонт оборудования и транспортных средств;

– внутризаводское перемещение грузов;

– износ малоценных и быстроизнашивающихся инструментов и приспособлений;

прочие расходы.

Для того, чтобы определить величину РСЭО на годовой объем выпуска продукции, составляется самостоятельная смета затрат.

Расходы по организации, обслуживанию и управлению производством включает следующие группы затрат:

– оплата труда работников аппарата управления цехом (цехами) а также оплата труда специалистов и других служащих, обслуживающих производство, включая соответствующие отчисления;

– амортизация зданий, сооружений, инвентаря;

– содержание и ремонт зданий, сооружений, инвентаря;

– расходы на испытания, опыты, исследования, рационализацию и изобретательство;

– расходы на мероприятия по обеспечению нормальных условий труда и техники безопасности;

– прочие расходы.

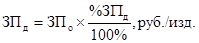

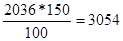

Величина общепроизводственных расходов (Роп

) на изделие может быть рассчитана пропорционально основной заработной плате производственных рабочих по формуле:

где ЗПо

– величина основной заработной платы, руб./изд.;

%Коп

– процент общепроизводственных расходов к фонду основной заработной платы производственных рабочих цеха.

Роп

=  ,руб./изд. ,руб./изд.

В статью "Потери от брака" включаются расходы, которые являются следствием нарушения технологического процесса. Полностью они отражаются только в фактической себестоимости, а в плановой, как правило, не предусматриваются. Исключение составляют некоторые производства где брак технологически неизбежен. В курсовой работе эта статья не учитывается.

В данной статье планируются и учитываются затраты на гарантийное обслуживание и ремонт продукции. К ним относятся расходы предприятия на содержание персонала, обеспечивающего нормальную эксплуатацию изделий у потребителя в пределах установленного гарантийного срока и гарантийного ремонта в соответствии с установленными нормами. Затраты на гарантийный ремонт и гарантийное обслуживание включаются в себестоимость тех изделий на которые установлен гарантийный срок службы.

В курсовой работе статья «Прочие производственные расходы» в себестоимости изделия не учитывается.

В статью общехозяйственных (заводских) расходов включаются затраты, связанные с обслуживанием, организацией производства и управлением предприятием в целом:

– расходы на оплату труда работников аппарата управления предприятия;

– расходы на командировки и служебные разъезды;

– расходы по содержанию и эксплуатации легкового транспорта, технических средств управления;

– текущие расходы, связанные с природоохранными мероприятиями;

– амортизация, содержание и ремонт зданий и инвентаря общехозяйственного назначения;

– расходы на оплату консультационных, информационных и аудиторских услуг;

– представительские расходы;

– износ нематериальных активов.

Общехозяйственные расходы относят на себестоимость отдельных видов продукции пропорционально расходам на основную заработную плату производственных рабочих, либо пропорционально прямым материальным и трудовым затратам.

Величина общехозяйственных расходов (Рох

) на изделие может быть рассчитана по следующей формуле:

где М – прямые материальные затраты на изделие, руб.;

ЗПо

– величина основной заработной платы, руб.;

%Кох

– процент общехозяйственных (заводских) расходов к прямым материальным и трудовым затратам.

Рох

= , руб./изд. , руб./изд.

В статье «расходы на реализацию» учитываются расходы по сбыту продукции:

– затраты на тару и упаковку продукции;

– доставку продукции на станцию отправления;

– погрузку продукции;

– расходы, связанные с исследованием рынка;

– участие в торгах на товарной бирже, аукционах;

– расходы на рекламу;

– прочие расходы, связанные с реализацией продукции.

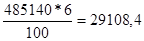

При невозможности отнесения коммерческих расходов прямым путем, их распределение между отдельными изделиями осуществляется пропорционально производственной себестоимости. Для расчёта величины коммерческих расходов приходящихся на одно изделие необходимо вначале определить его производственную себестоимость (Спр

), которую включают все составляющие формулы пункта 3 без коммерческих расходов.

Спр

=145,2+82500-2,64+2190+240,9+948,05+666,67+4132,8+3285+3969,8=98075,78,руб./изд.

Величину коммерческих расходов (Рком

) можно рассчитать по формуле:

где Спр

– производственная себестоимость изделия, руб.;

%Кком

– процент коммерческих расходов к общей производственной себестоимости, %.

Рреал

= руб./изд. руб./изд.

Таблица 5 - Плановая (отчетная) калькуляция себестоимости продукции

| Условное обозначение |

Наименование статей расходов |

Фактическая себестоимость |

Удельный вес статьи затрат,% |

| единицы продукции, руб. |

годовой программы выпуска, млн.руб. |

| 11.М |

сырье и материалы |

145200 |

65340 |

28,2 |

| 22.ПФ

|

комплектующие изделия |

82500 |

37125 |

16 |

| 33.В |

возвратные отходы |

-2640 |

-1188 |

-0,5 |

| 44.ЗПО

|

основная заработная плата |

2036 |

916,2 |

0,39 |

| 55.ЗПД

|

дополнительная заработная плата |

224 |

100,8 |

0,04 |

| 66.ОВБ

|

отчисления в бюджет… |

881,4 |

396,6 |

0,17 |

| 77.РБП

|

расходы будущих периодов |

666,6 |

299,9 |

0,13 |

| 88.ИЦН

|

износ инструментов… |

2917 |

1312,6 |

0,56 |

| 99.РОП

|

общепроизводственные расходы |

3054 |

1374,3 |

0,59 |

| 110.РОХ

|

общехозяйственные расходы |

250301 |

112640 |

48,3 |

| 111.СПР

|

производственная себестоимость |

485140 |

218313 |

94 |

| 112.Рреал

|

расходы на реализацию |

29108,4 |

13098,6 |

5,5 |

| 113.СП

|

полная себестоимость |

514248,4 |

231411,6 |

100 |

| 114.VC |

Условно-переменные издержки |

228201,4 |

102690,4 |

44,4 |

| 115.FC |

Условно-постоянные издержки |

286047 |

128721,1 |

55,6 |

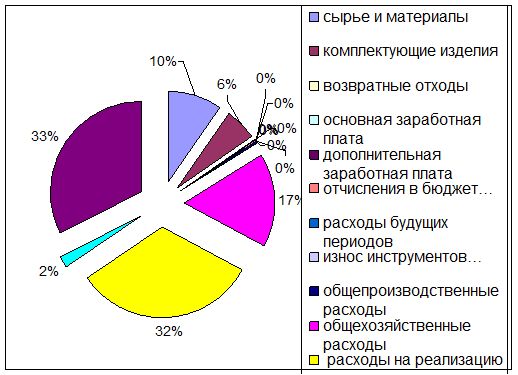

Рис.1- Структура себестоимости продукции

Исходя из диаграммы, видно, что основу калькуляционной стоимости изделия составляют затраты на сырье и материалы, комплектующие и общехозяйственные расходы. Чтобы понизить себестоимость детали нужно сократить данные статьи калькуляционной стоимости.

Выводы:

Каждое предприятие стремится снизить себестоимости выпускаемой продукции, на сколько это возможно.

Материальные затраты занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает большой эффект.

Производительность труда также влияет на себестоимость продукции. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Сокращение затрат на обслуживание производства и управление снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технологически обоснованных норм расходов материальных ценностей.

4. Расчет величины капитальных вложений в оборотные средства предприятия (цеха)

Оборотные средства состоят из:

– оборотных фондов (производственные запасы, незавершенное производство, расходы будущих периодов);

– фондов обращения, (готовая продукция на складах предприятия, товары отгруженные, находящееся в пути к потребителю, средства в расчетах с потребителями, дебиторская задолженность, денежные средства на счету предприятия).

В курсовой работе в соответствии с исходными данными можно рассчитать величину оборотных средств необходимую для создания производственных запасов основных материалов, покупных полуфабрикатов и комплектующих изделий, малоценных и быстроизнашивающихся предметов, незавершенного производства, расходов будущих периодов, готовой продукции на складе, что составляет около 70 % от общей величины необходимых оборотных средств.

В составе производственных запасов входят следующие элементы:

–основные материалы;

– вспомогательные материалы;

– топливо.

Потребность в оборотных средствах для создания производственных запасов определяется по формуле:

(31) (31)

где Зт

– величина текущего запаса материала, натуральные единицы измерения,кг;

Зстр

– величина страхового запаса, натуральные единицы измерения, кг;

Цм

– цена единицы материалов;

ктз

– коэффициент, учитывающий транспортные заготовительные расходы.

Величина текущего запаса определяется по формуле:

кг (32) кг (32)

величина страхового запаса определяется по формуле:

, кг (33) , кг (33)

где d – среднесуточная потребность в материалах, кг;

Тпост

– период поставки материалов, дней;

DT – страховой запас материалов, дней.

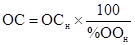

Среднесуточная потребность в материалах вычисляется по формуле:

кг. (34) кг. (34)

где Нр

– норма расхода материалов на изделие, кг.;

N – годовая программа выпуска изделий, шт.;

Тгод

– количество дней в году (360).

Зт

=27500*20=550000,кг;

Зстр

=27500*5=137500,кг;

d=22*450000/360=27500,кг;

Нзм

=6000*1,1(550000/2+137500)=2722500000 руб=2722,5 млн.руб.

Величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий рассчитывается по формуле:

(35) (35)

где Nср.сут.

– среднесуточный выпуск продукции, шт.;

Тпост

– период поставки полуфабрикатов и комплектующих изделий, дней;

– страховой запас полуфабрикатов и комплектующих изделий, дней; – страховой запас полуфабрикатов и комплектующих изделий, дней;

Цп/ф

цена полуфабрикатов и комплектующих на одно изделие, руб.;

Ктз

– коэффициент, учитывающий транспортные заготовительные расходы.

Среднесуточная потребность в полуфабрикатах и комплектующих изделиях вычисляется по формуле:

(36) (36)

где Nгод

– годовая программа выпуска, шт.;

Тгод

- годовой период времени, дней.

Nср.сут.

= 450000/360=1250, шт./день.

Нп/ф

= 1250*(10/2+2,5)*75000*1,1=773437500 руб=773,4 млн.руб.

Величина оборотных средств в запасах малоценных и быстроизнашивающихся предметов рассчитывается по формуле:

(37) (37)

где Sмбп

– расход малоценных и быстроизнашивающихся предметов, руб./год;

Тгод

– годовой период времени, дней;

Тпост

– текущий(месячный) запас малоценных и быстроизнашивающихся предметов, дней;

– страховой (полумесячный) запас малоценных и быстроизнашивающихся предметов, дней.

Нмбп

= 217800000/360(10/2+2,5)=4537500 руб=4,5 млн.руб.

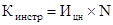

Оборотные средства в запасах инструмента целевого назначения рассчитываются по формуле:

(38) (38)

где Кинстр

– годовой расход инструмента целевого назначения, руб.;

Тгод

– годовой период времени, дней;

Тпост

– текущий (месячный) запас инструмента, дней;

– страховой (полумесячный) запас инструмента, дней.

Годовой расход инструмента:

, руб. (39) , руб. (39)

где N – программа выпуска, шт.;

-износ инструмента целевого назначения в расчете на одно изделие,руб. -износ инструмента целевого назначения в расчете на одно изделие,руб.

Нзап.инстр.

=1312650000/360(10/2+2,5)=27346875 руб=27,3 млн.руб;

Кинстр.

= 2917*450000=1312650000 руб.

Величина оборотных средств в незавершённом производстве рассчитывается по формуле:

, руб. (40) , руб. (40)

где Nср.сут

– среднесуточный выпуск продукции в натуральном выражении, шт.;

Тц

– длительность производственного цикла, дней;

Спр

– производственная себестоимость единицы продукции, руб.;

кнз

– коэффициент нарастания затрат (0,5< Кнз

<1,0).

(41) (41)

где М – материальные затраты на единицу продукции, руб.

кнз

=(145200+485140+82500)/(2*485140)=0,73 ;

Ннп

=1250*8*485140*0,73=3541522000 руб=3541,5 млн.руб.

Так как величина оборотных средств в расходах будущих периодов накапливается в течение всего года, то берется в качестве норматива Нбп

половина расходов будущих периодов за год:

(42) (42)

гдеРбп

– расходы будущих периодов на годовой выпуск продукции, руб. (см. исходные данные).

Нбп

= 300000000/2=150000000 руб=150 млн.руб.

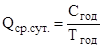

Величина оборотных средств в запасах продукции на складе определяется по формуле:

, руб. (43) , руб. (43)

гдеQср.сут

– величина среднесуточной отгрузки товара на склад по себестоимости, руб.;

Тподг

– время подготовки продукции к отправке, дней.

Величина среднесуточной отгрузки товара на склад вычисляется по формуле:

, руб. (44) , руб. (44)

где Сгод

– - годовые затраты на производство продукции, руб. (см. калькуляцию себестоимости);

Тгод

– годовой период времени, 360 дней.

Нгот

=642810000*2=1285620000 руб=1285,6 млн.руб;

Qср.сут.

= 231411600000/360=642,8 млн.руб.

4.8 Определение величины нормированных оборотных средств предприятия (цеха)

Общая величина оборотных средств предприятия (цеха) определяется суммой величины оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий, величины оборотных средств в запасах малоценных и быстроизнашивающихся предметов, величины оборотных средств в незавершенном производстве, величины оборотных средств в расходах будущих периодов, величины оборотных средств в запасах готовой продукции на складе. Рассчитывается по формуле:

, руб. (45) , руб. (45)

где Нзап

– величина оборотных средств(инвестиций) в запасах материалов, руб.;

Нп/ф

-величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий, руб.;

Нмбп

- величина оборотных средств в запасах малоценных и быстроизнашивающихся предметов, руб.;

Нинстр

– величина оборотных средств в запасах инструмента целевого назначения, руб.;

Ннп

– величина оборотных средств в незавершенном производстве, руб.;

Нбп

– величина оборотных средств в расходах будущих периодов, руб.;

Нгот

– величина оборотных средств в запасах готовой продукции на складе, руб.

ОСн

=2722,5+773,4+4,5+1312,6+3541,5+150+1285,6=9790,1 млн.руб.

Общую величину оборотных средств предприятия (цеха) можно рассчитать по формуле:

, руб., (46) , руб., (46)

где ОСн

– величина нормируемых оборотных средств предприятия (цеха), руб.;

%ОСн

– процент нормируемых средств в общей величине оборотных средств предприятия (цеха).

ОС=9790,1*100/78=12551,4 млн.руб.

Величина ненормируемых оборотных средств предприятия (цеха) определяется суммой следующих величин:

– товарами отгруженными, находящимися в пути к потребителю;

– средствами в расчетах с потребителями;

– дебиторской задолженностью;

– денежными средствами на счету предприятия.

Величину ненормируемых оборотных средств предприятия (цеха) можно рассчитывается по формуле:

, руб. (47) , руб. (47)

где ОСн

– величина нормируемых оборотных средств предприятия (цеха), руб.;

ОС – общая величина оборотных средств предприятия (цеха), руб

ОСнен

=12551,4-9790,1=2761,3 млн.руб.

Таблица 6– Величина оборотных средств предприятия (цеха)

| Группа оборотных средств предприятия (цеха) |

Величина, млн.руб. |

Удельный вес,% |

| 1.ОС в запасах материалов |

2722,5 |

21,77 |

| 2.ОС в запасах полуфабрикатов и комплектующих… |

773,4 |

6,2 |

| 3.ОС в запасах малоценных и быстроизнашивающихся… |

4,5 |

0,03 |

| 4.ОС в незавершенном производстве |

3541,5 |

28,3 |

| 5.ОС в расходах будующих периодов |

150 |

1,2 |

| 6.ОС в запасах готовой продукции на складе |

1285,6 |

10,2 |

| 7.ОС в запасах инструмента целевого назначения |

1312,6 |

10,4 |

| 8.Нормируемые ОС предприятия (1+2+3+4+5+6+7) |

9790,1 |

78 |

| 9.Ненормируемые ОС предприятия |

2761,3 |

21,9 |

| 10.ОС предприятия (8+9) |

12551,4 |

100 |

Рисунок 4- Удельный вес в общей величине ОС

Исходя из диаграммы, видно, что основу ОС предприятия составляют материальные запасы, незавершенное производство, а также ненормируемые ОС. Чтобы снизить оборотные фонды, необходимо найти пути понижения этих статей.

Выводы:

Сделав расчеты в 4 части курсовой работы, можно сделать заключение, что чем больше скорость обращения оборотных средств, тем меньше потребность в них и тем лучше они используются.

На ускорение оборачиваемости оборотных средств влияет снижение производственных запасов за счет улучшения работы материально-технического снабжения и складского хозяйства. Это может быть обеспечено равномерностью поставок материалов, сокращение величины поставок материалов, получение материальных ресурсов от ближайших поставщиков, механизация и автоматизация складских работ, уменьшение времени приемки и отпуска материалов.

Сокращение длительности производственного цикла путем улучшения организации, совершенствование техники, технологий и управления производством имеет важное значение для ускорения оборота средств в незавершенном производстве.

Уменьшение норм расходов материалов на изделие и сокращение времени доставки готовой продукции играет большую роль в улучшении использования оборотных средств в сфере обращения.

5. Определение численности работающих и фонда заработной платы

Расчёт численности работающих производится с учетом следующих факторов: технологической трудоемкости единицы продукции; соотношения численности различных категорий работающих; использования производственной мощности на протяжении расчетного периода в соответствии с графиком производства работ по проекту.

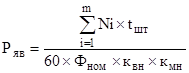

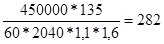

Явочная численность основных рабочих рассчитывается по формуле:

, чел. (48) , чел. (48)

где Ni

– количество i-ых изделий, выпускаемых за год, шт.;

tшт

i

– - норма времени на изготовление i-ого изделия, мин.;

1/60 – коэффициент перевода минут в часы;

Фном

– номинальный годовой фонд времени работы одного рабочего (без учёта потери рабочего времени), 2040 ч.;

квн

– средний коэффициент выполнения норм выработки;

кмн

-средний коэффициент многостаночного обслуживания;

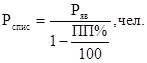

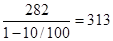

Списочная численность рабочих рассчитывается по формуле:

(49) (49)

где Ряв

– явочная численность основных рабочих, чел.;

ПП% – планируемые потери рабочего времени, % (10%).

Ряв

= ,чел; ,чел;

Рспис

= ,чел. ,чел.

Общая численность работающих определяется по следующей пропорции:

(50) (50)

где Росн

– списочная численность основных производственных рабочих, чел.

%Росн

– процент основных производственных рабочих в общей численности работников предприятия.

Численность вспомогательных рабочих рассчитывается по формуле:

, чел. (51) , чел. (51)

где %Рвсп

– процент численности вспомогательных рабочих от общей численности работающих.

Численность специалистов (инженерно-технических работников) рассчитывается по формуле:

, чел. (52) , чел. (52)

где %РИТР

– процент численности инженерно- технических работников от общей численности работающих.

Численность служащих рассчитывается по формуле:

(53) (53)

где %Рслуж

– процент численности служащих от общей численности работающих.

Численность сотрудников аппарата управления рассчитывается по формуле:

(54) (54)

где %РУПР

– процент численности сотрудников аппарата управления от общей численности работающих.

Численность работников охраны рассчитывается по формуле:

(55) (55)

где %Рохр

– процент численности рабочих охраны от общей численности.

Робщ

=313*100/40=783,чел;

Рвсп

=783*40/100=313,чел;

РИТР

=783*15/100=117,чел;

Рслуж

=783*3/100=24,чел;

Рупр

=783*1,5/100=12,чел;

Рохр

=783*0,5/100=4,чел.

5.3 Определение годового фонда заработной платы всех работников предприятия

Среднемесячная заработная плата основных производственных рабочих (без премии) рассчитывается по формуле:

(56) (56)

где ЗПо

– основная заработная плата производственных рабочих на одно изделие, руб./шт. (см. пункт 3.5);

ЗПд

– дополнительная заработная плата производственных рабочих на одно изделие, руб./шт. (см. пункт 3.6);

Ряв

– явочная численность основных производственных рабочих, чел. (см. пункт 5.1).

N-годовая норма выпуска изделий, шт.

Годовой фонд заработной платы основных производственных рабочих рассчитывается по формуле:

,руб. (57) ,руб. (57)

гдеЗПо

– среднемесячная заработная плата основных производственных рабочих, руб.;

Рспис

– списочная численность основных производственных рабочих, чел.

Годовой фонд заработной платы вспомогательных рабочих рассчитывается по формуле:

, руб. (58) , руб. (58)

где ЗПвсп

– среднемесячная заработная плата вспомогательных рабочих, руб.;

Рвсп

– численность вспомогательных рабочих.

Годовой фонд заработной платы инженерно- технических работников рассчитывается по формуле:

,руб. (59) ,руб. (59)

гдеЗПИТР

– среднемесячная заработная плата инженерно- технических работников, руб.;

РИТР

– численность инженерно- технических работников, чел.

Годовой фонд заработной платы служащих рассчитывается по формуле:

,руб. (60) ,руб. (60)

где ЗПслуж

– среднемесячная заработная плата служащих, руб.;

Рслуж

– численность служащих, чел.

Годовой фонд заработной платы сотрудников аппарата управления рассчитывается по формуле:

, руб. (61) , руб. (61)

где ЗПУПР

– среднемесячная заработная плата сотрудников аппарата управления, руб.;

РУПР

– численность сотрудников аппарата управления, чел.

Годовой фонд заработной платы работников охраны рассчитывается по формуле:

,руб. (62) ,руб. (62)

где ЗПохр

- среднемесячная заработная плата работников охраны, руб;

Рохр

–численность работников охраны.

ЗПср.мес.

= , руб; , руб;

ФЗПо

=300532*313*12*2,5=1128798192 руб=1128,8 млн.руб;

ФЗПвсп

=71920*313*12*2,5=675328800 руб=675,3 млн.руб;

ФЗПИТР

=176080*117*12*2,5=618040800 руб=618 млн.руб;

ФЗПслуж

=153760*24*12*2,5=110707200 руб=110,7 млн.руб;

ФЗПупр

=230640*12*12*2,5=83030400 руб=83 млн.руб;

ФЗПохр

=188480*4*12*2,5=22617600 руб=22,6 млн.руб.

5.4 Расчет отчислений в бюджет и внебюджетные фонды

Расчет производится по формуле, приведенной в п.3.6. в процентах от фонда заработной платы по каждой категории работников.

Расчет производится в пунктах 3.7, в процентах от фонда заработной платы по каждой категории работников.

5.5 Расчет среднемесячной заработной платы по предприятию

Среднемесячная заработная плата по предприятию рассчитывается по результатам таблицы 5 по формуле:

(63) (63)

где  – фонд заработной платы всех работников предприятия, руб.; – фонд заработной платы всех работников предприятия, руб.;

– численность всех работников предприятия, чел.; – численность всех работников предприятия, чел.;

i=1…k – категория работников предприятия.

= = ,руб. ,руб.

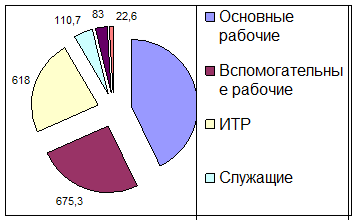

Таблица 7- Численность работников предприятия, годовой фонд заработной платы и отчисления в бюджет и внебюджетные фонды

| Категория работающих |

Количество работников, чел. |

Годовой фонд заработной платы, млн.руб. |

Отчисления в бюджет и внебюджетные фонды, млн.руб. |

| Основные рабочие |

313 |

1128,8 |

440,2 |

| Вспомогательные рабочие |

313 |

675,3 |

263,4 |

| ИТР |

117 |

618 |

241 |

| Служащие |

24 |

110,7 |

43,2 |

| Сотрудники аппарата управления |

12 |

83 |

32,4 |

| Работники охраны |

4 |

22,6 |

8,8 |

| Всего |

783 |

2638,4 |

1029 |

Рисунок 5.1 -Структура численности работников

Рисунок 5.2- Структура фонда заработной платы

Выводы:

Исходя из диаграмм, видно, что основу фонда заработной платы, равно как и численность предприятия, составляют зарплаты производственных, вспомогательных и инженерно-технических работников. Поэтому, чтобы снизить затраты на заработную плату, необходимо найти способ понизить зарплату этим категориям путем: сокращения штата (если возможно); снижения расценки на деталь; снижения дополнительной зарплаты на деталь.

6. Определение

розничной цены изделия

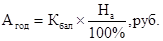

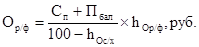

6.1 Расчет отпускной цены предприятия

На практике используются различные методы установления цен. При этом учитываются различные группы факторов, оказывающие влияние на стратегию ценообразования и на принятие конкретных решений. В специальной литературе по ценообразованию рассматриваются следующие факторы: позиция и цели фирмы на рынке, издержки или фактор затрат, фактор спроса и предложения, потребители, конкуренты, жизненный цикл продукта (степень новизны продукции), фактор полезности, торгующие организации. Структура рынка, государственное воздействие на ценообразование.

Расчет отпускной цены предприятия согласно затратному методу выполняется по формуле:

Цотп.пр

=Сп

+Пб

+Нкосв

, руб.,

где Сп

– полная себестоимость единицы продукции, руб.;

Пб

– балансовая прибыль, руб.;

Нкосв

– косвенные налоги руб.

6.1.1 Расчет балансовой прибыли

Балансовая прибыль определяется по формуле:

(64) (64)

где R – рентабельность продукции, %.

руб. руб.

6.1.2 Расчет косвенных налогов

При формировании цены косвенные налоги рассчитываются в строгой последовательности: сбор в республиканский фонд поддержки сельско-хозяйственной продукции, аграрный налог, налог пользователя автомобильных дорог, НДС.Так как рассматриваемая продукция не относится к подакцизной, то акциз не рассматривается.

Размер отчислений в фонд поддержки производителей сельскохозяйственной продукции рассчитывается по формуле:

(65) (65)

где hОр/ф

– ставка отчислений в фонд поддержки производителей сельскохозяйственной продукции, %.

руб. руб.

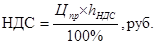

Налог на добавленную стоимость (НДС) рассчитывается в процентах от стоимости реализуемых товаров, работ, услуг.

(66) (66)

где hНДС

– максимальная ставка НДС, %;

Цпр

– отпускная цена без НДС, руб.

НДС= руб. руб.

Цена предприятия без НДС включает себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов; балансовую прибыль;отчисления в фонд поддержки производителей сельскохозяйственной продукции.

(67) (67)

Цпр

=514248,4+77137,3+18290,3=609676 руб.

При формировании цен и тарифов на товары и услуги, которые освобождены от уплаты НДС, материальные затраты включаются в себестоимость с учетом налога на добавленную стоимость.

6.1.3 Расчет отпускной цены предприятия

Отпускная цена предприятия рассчитывается по формуле:

(68) (68)

где Сп

– полная себестоимость единицы продукции, руб.;

Пб

– балансовая прибыль, руб.;

Ор/ф

– величина отчислений в фонд поддержки производителей сельскохозяйственной продукции, руб.;

НДС – величина налога на добавленную стоимость, руб.

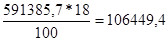

Цотп.пр

=609676+106449,4=716125,4 руб.

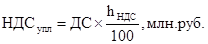

6.1.4 Расчет НДС, подлежащего уплате предприятием-изготовителем

В бюджет уплачивается не вся сумма НДС, исчисленного по реализованным товарам, работам и услугам, а лишь разница между суммой НДС, исчисленной исходя из стоимости реализованных товаров (работ, услуг), и суммой НДС, уплаченной при приобретении товарно-материальных ценностей. Так как в рамках курсовой работы нет возможности рассчитать НДС, уплаченный при покупке материальных ценностей, то по упрощённой схеме можно рассчитать НДС, уплачиваемый в бюджет в процентах от добавленной стоимости. Величину добавленной стоимости можно рассчитать по формуле:

(69) (69)

где ФЗПгод

- годовой фонд заработной платы всех категорий работников, руб.;

Овб.год

– сумма годовых отчислений от фонда заработной платы в бюджет и внебюджетные фонды, руб.;

Агод

– годовые амортизационные отчисления на восстановление основных производственных фондов, руб.;

Пб

– балансовая прибыль, приходящаяся на одно изделие, руб.;

N – годовая программа выпуска изделий, шт.

млн.руб. млн.руб.

Величина налога на добавленную стоимость, подлежащего уплате в бюджет, рассчитывается по формуле:

(70) (70)

где hНДС

– максимальная ставка НДС, %;

ДС – величина добавленной стоимости в расчете на годовую программу выпуска изделий, руб.

млн. руб. млн. руб.

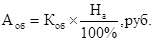

6.2.1 Расчёт цены сбытовых организаций

Цена изделия сбытовых организаций рассчитывается по формуле:

(71) (71)

где Цпр

– цена предприятия без учёта НДС, руб.;

%Нцопт

– величина оптовой наценки к цене предприятия, %.

руб./изд. руб./изд.

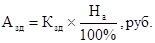

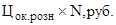

6.2.2 Расчёт розничной отпускной цены

Розничная цена рассчитывается по формуле

(72) (72)

где Цсб.орг.

– цена сбытовых организаций, руб./изд.

%НЦопт

– величина оптовой наценки к цене предприятия, %.

руб./изд. руб./изд.

Розничная отпускная цена, которую потребитель уплачивает, покупая товар, рассчитывается по формуле:

(73) (73)

где Црозн

– розничная цена без учета НДС, руб.;

hНДС

– ставка налога на добавленную стоимость, начисленная предприятием розничной торговли, %.

руб./изд. руб./изд.

6.2.3 Установление окончательной розничной цены

После установления цены на производимую продукцию тем или иным методом, необходимо сопоставить рассчитанную отпускную розничную цену с ценами на аналогичную продукцию, сложившимися на рынке, в соответствии с таблицей 1. В том случае, если рассчитанная цена единицы продукции больше рыночных цен на продукты-аналоги, следует произвести перерасчет цен. Так как продукция не будет реализована в силу своей не конкурентоспособности. Необходимо изменить или уровень рентабельности, или произвести анализ изделия и технологии его изготовления (ФСА) с целью снижения издержек. Расчет следует закончить тогда, когда может быть обеспечена устойчивая продажа производимой продукции на рынке.

Таблица 8 - Установление отпускной розничной цены изделия, руб

| Расчетные цены, руб. |

Окончательная розничная отпускная цена  ,тыс. руб ,тыс. руб |

Цена конкурентов |

| Название фирмы |

Цена, тыс.руб. |

| Цена предприятия |

609676

|

949631,3

|

Sony |

1000000

|

| Samsung |

950000

|

| Оптовая цена |

731611,2

|

LG

|

990000

|

| Розничная отпускная цена |

949631,3

|

Выводы:

Отпускная розничная цена изделия составляет 949631,3 руб., что является ниже цен на аналогичную продукцию. Таким образом, можно сделать вывод, что данная продукция является конкурентоспособной, то есть может быть обеспечена устойчивая продажа производимой продукции на рынке.

7. Определение технико-экономических показателей работы предприятия (цеха)

7.1 Системы оценки экономической эффективности инновационных проектов

Для оценки целесообразности внедрения нового изделия используются следующие понятия:

Экономия – абсолютная величина, характеризующая сокращение затрат какого-либо вид ресурса (как правило, одного) в процессе производства продукции или оказания услуг. Например: экономия материалов, то есть уменьшение расходования материалов конкретного наименования за определенный период времени; экономия электрической энергии в некоторый отрезок времени; экономия капитальных вложений, то есть сокращение капитальных вложений при сооружении конкретного объекта. Годовая экономия какого-либо ресурса – уменьшение затрат этого вида ресурса в расчете на годовое применение (потребление) данного ресурса или на годовое производство продукции.

Наряду с понятием экономия, также широко применяется понятие «эффект».

Экономический эффект – это абсолютный показатель, характеризующий рациональное использование всей совокупности экономических ресурсов, их суммарную экономию. Если понятие «экономии» связано с одним видом ресурса, и в рассматриваемых вариантах осуществления производственного процесса может быть экономия одного вида и перерасход другого вида ресурса, то понятие «эффект» учитывает экономии одних видов ресурсов и характеризует суммарный результат. Ещё одним важным моментом, отличающим эффект от экономии, являются единицы измерения. Экономия может быть выражена в натуральных абсолютных или стоимостных показателях, а эффект выражается только в стоимостных показателях и его измерителем являются денежные единицы.

Годовой экономический эффект – показатель, характеризующий уменьшение всей совокупности затрат, связанных с производством годового объёма продукции.

Интегральный экономический эффект рассчитывается как разность всех поступлений средств и расходов за время предполагаемого функционирования производства и использования ресурсов. Интегральный экономический эффект формируется путем суммирования экономических эффектов, рассчитанных для каждого года в отдельности.

Экономическая эффективность – понятие, характеризующее результативность процесса человеческой деятельности, в котором происходит потребление ресурсов и в итоге образуется полезный результат, потребительские блага. Экономическая эффективность определяется путем сопоставления. Если результаты превышают затраты, то можно утверждать, что имеет место экономическая эффективность. Повышение экономической эффективности в увеличении полезных результатов на единицу затраченных ресурсов.

Срок окупаемости – период, в течение которого затраты возвращаются в форме чистой прибыли.

При проведении оценки экономической эффективности внедрения нового изделия используются различные системы показателей: статистическая и динамическая.

7.1.1 Статистическая система оценки экономической эффективности проектов

Статистическая система оценки эффективности является самой простой и обусловлена следующими факторами:

· Цены на производственные ресурсы – основные фонды, сырьё. Материалы комплектующие, энергию и топливо, заработная плата – остаются неизменными в течение срока действия проекта;

· Все оплаты и отчисления (например, амортизация, выплаты дивидендов и кредитов) производятся равными долями через одинаковые промежутки времени;

· Банковские и налоговые ставки, ставки платы за кредит постоянны;

· Существует стабильный спрос на производимую продукцию, а цены на неё не изменяются.

Такие условия в реальной жизни соблюдаются не всегда, а в условиях нестабильной экономики нашей республики они являются скорее исключением, чем правилом. Показатели эффективности в статистических системах рассчитываются по среднегодовым результатам деятельности предприятия. Статистическая система может применяться для проектов, которые осуществляются в краткосрочном периоде, например, в течение одного года.

7.1.2 Динамическая система оценки экономической эффективности проектов

В динамических системах оценки анализируется реальные денежные потоки за весь период инновационного проекта при этом должно учитываться:

- возможное изменение цен на производственные ресурсы – минимальная заработная плата, изменение цен на сырьё, материалы, комплектующие, энергию и топливо, цены основных производственных фондов;

- ускоренное списание амортизационных отчислений;

- изменение объёма производства в натуральном и стоимостном выражении;

- колебание процентных ставок по кредиту вследствие инфляции и других рыночных факторов;

- неравномерность поступлений (доходов) и вложений (инвестиций) в инвестиционном периоде;

- возможное реинвестирование получаемых прибылей.

Эта система оценки экономической эффективности проекта дает более точный результат, но расчеты более трудоемки по сравнению со статичной системой. Динамическая система применяется при оценке проектов, требующих больших капитальных вложений, производимых за ряд лет. При этом вложения (инвестиции) и результаты (доходы) осуществляются в разные периоды времени. Для обеспечения сопоставимости затрат и результатов их стоимость определяется на конкретную дату.

7.2 Расчет технико-экономических показателей проекта в статистической системе

7.2.1 Расчет доходов от реализации продуктов

Предприятие в целях улучшения своих производственно-хозяйственных результатов заинтересованы внедрять только те мероприятия, которые в наибольшей степени способствуют увеличению прибыли, остающейся в их распоряжении. Лучшим признается вариант, у которого при тождестве результатов величина прибыли максимальна.

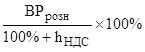

Выручка от реализации продукции в розничной торговле определяется как:

ВРрозн

= , (74) , (74)

где  - окончательная розничная цена, руб.; - окончательная розничная цена, руб.;

N – годовой выпуск продукции, шт.

ВРрозн

=949631,3*450000=427334,1 млн. руб.

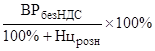

Доход предприятия розничной торговли без НДС рассчитывается по формуле:

ВРбезНДС

= , млн. руб. (75) , млн. руб. (75)

млн. руб. млн. руб.

Доход сбытовых организаций определяется как:

ВРсб.орг.

= , млн. руб. (76) , млн. руб. (76)

млн . руб. млн . руб.

а доход предприятия-изготовителя как:

ВРпр

= , млн. руб. (77) , млн. руб. (77)

млн. руб. млн. руб.

Косвенные налоги, уплачиваемые предприятием-изготовителем, рассчитываются по формулам:

- отчисления в фонд поддержки производителей сельскохозяйственной продукции;

ОР/Ф

= , млн. руб. (78) , млн. руб. (78)

млн. руб. млн. руб.

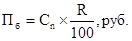

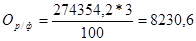

Балансовая прибыль предприятия будет рассчитываться по формуле:

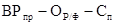

Пб

=  , млн. руб. (79) , млн. руб. (79)

где  - полная себестоимость годового выпуска продукции, руб. - полная себестоимость годового выпуска продукции, руб.

Пб

=274354,2-8230,6-231411,8=34711,8 млн.руб.

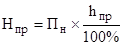

Налог на недвижимость рассчитывается от остаточно стоимости основных фондов:

, руб. (80) , руб. (80)

где  - остаточная стоимость основных фондов предприятия на начало отчетного периода, руб.; - остаточная стоимость основных фондов предприятия на начало отчетного периода, руб.;

- годовая ставка налога на недвижимость, %. - годовая ставка налога на недвижимость, %.

, руб. (81) , руб. (81)

где К – первоначальная стоимость основных фондов, руб.;

- накопленные амортизационные отчисления, руб. - накопленные амортизационные отчисления, руб.

млн. руб. млн. руб.

млн. руб. млн. руб.

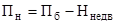

Налогооблагаемая прибыль определяется по формуле:

, руб. (82) , руб. (82)

млн. руб. млн. руб.

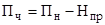

Налог на прибыль:

, руб. (83) , руб. (83)

где  - ставка налога на прибыль, %. - ставка налога на прибыль, %.

млн.руб. млн.руб.

Чистая прибыль составит:

, руб. (84) , руб. (84)

млн. руб. млн. руб.

Чистую прибыль предприятия используют для создания фондов накопления, потребления, резервного фонда, погашения кредитов и выплаты процентных платежей по ним, выдачи дивидендов и так далее.

Чистый доход рассчитывается как:

, руб. (85) , руб. (85)

где  - годовые амортизационные отчисления, руб. - годовые амортизационные отчисления, руб.

млн.руб. млн.руб.

Таблица 9 - Расчет налогов и доходов, руб.

| Наименование показателей |

Значение показателя за год, млн. руб. |

| 1. Выручка предприятия |

323737,9 |

| 2. Издержки производства |

231411,8 |

| 3. НДСвых

|

49383,7 |

| 4. Налог на поддержку Р/Ф |

8230,6 |

| 5. Косвенные налоги (3+4) |

57614,3 |

| 6. Балансовая прибыль (1-2-5) |

34711,8 |

| 7. Налог на недвижимость |

133,853 |

| 8. Налогооблагаемая прибыль (6-7) |

34577,9 |

| 9. Налог на прибыль |

8298,7 |

| 10. Налоги, выплачиваемые из прибыли (7+9) |

8432,5 |

| 11. Чистая прибыль (8-9) |

26279,2 |

| 12. Чистый доход |

26912,247 |

7.2.2 Технико-экономические показатели проекта

Система экономической эффективности проекта, базирующаяся на годовых результатах, включает следующие показатели:

Годовой экономический эффект инвестиций – это полезный результат экономической деятельности, измеряемый обычно разностью между денежным доходом от деятельности и денежными расходами на её осуществление:

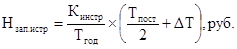

ЭГ

=ПЧ

-r*К, млрд.руб., (86)

где r – ставка платы за кредит в десятичном виде;

К – годовые вложения в основные производственные фонды, руб.

млн. руб. млн. руб.

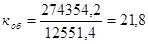

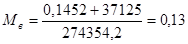

Рентабельность производства по чистой прибыли характеризует чистую прибыль, получаемую на единицу инвестиций. Она должна быть не ниже ставки платы за кредит:

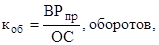

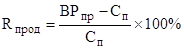

,% (87) ,% (87)

где  - величина нормируемых оборотных средств предприятия (цеха), руб.; - величина нормируемых оборотных средств предприятия (цеха), руб.;

- чистая прибыль предприятия, руб. - чистая прибыль предприятия, руб.

% %

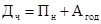

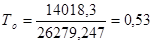

Срок окупаемости капитальных вложений представляет временной отрезок использования экономического объекта, в течение которого инвестиции равномерно возвращаются потоком чистой прибыли:

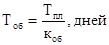

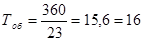

(88) (88)

=360*0,53=191 день =360*0,53=191 день

Производительность труда рассчитывается по формуле:

(89) (89)

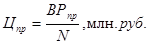

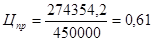

где  - величина годового выпуска продукции в стоимостном выражении, руб.; - величина годового выпуска продукции в стоимостном выражении, руб.;

- среднесписочная численность работников предприятия, чел. - среднесписочная численность работников предприятия, чел.

млн. руб./чел. млн. руб./чел.

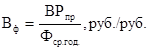

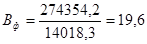

Фондоотдача основных производственных фондов определяется как:

(90) (90)

где  - среднегодовая стоимость основных производственных фондов,млн. руб. - среднегодовая стоимость основных производственных фондов,млн. руб.