ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ СЕБЕСТОИМОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

1.1 Сущность и система показателей себестоимости

1.2 Состав затрат на производство продукции растениеводства и исчисление себестоимости зерна

1.3 Управление затратами на предприятии и пути снижения себестоимости продукции

2.СТАТИСТИЧЕСКИЙ АНАЛИЗ СЕБЕСТОИМОСТИ ЗЕРНА

2.1 Исследование структуры совокупности

2.2 Применение метода аналитических группировок для установления наличия и характера между признаками

2.3 Определение ошибок выборки

2.4 Индексный анализ

3. МНОЖЕСТВЕННЫЙ КОРРЕЛЯЦИОННО-РЕГРЕССИОННЫЙ АНАЛИЗ

Заключение

Библиографический список

введение

Производство зерна – основа всего сельскохозяйственного производства. От уровня развития зернового хозяйства во многом зависит развитие всех остальных отраслей сельского хозяйства, удовлетворение потребностей населения не только в хлебе, но и в мясе, молоке и других сельскохозяйственных продуктах.

В своей работе я проведу экономико-статистический анализ себестоимости зерна 14 сельскохозяйственных предприятий Дюртюлинского района.

Начальным этапом всякого статистического исследования служит планомерный, научно организованный сбор данных о явлениях и процессах общественной жизни, называемый статистическим наблюдением. В данной работе это сбор информации по 14 предприятиям, которая на последующих этапах будет обеспечивать научно обоснованные выводы о характере и закономерностях развития изучаемых предприятий

Статистическое наблюдение осуществляется путём оценки и регистрации признаков единиц изучаемой совокупности.

Полученные таким образом данные представляют собой факты, так или иначе характеризующие деятельность изучаемых предприятий.

Доказательная способность фактов ещё более возрастает в результате статистической обработки, обеспечивающей их систематизацию и представление в сжатом виде. В данной работе в виде таблиц.

Для этого необходимо провести ряд последовательных расчётов таких как: группировка, построение ранжированного ряда производства зерна, произвести расчёт эффективности интенсификации и т.д.

В связи с этим, цель данной работы

– определить уровень себестоимости производства зерна и пути повышения его экономической эффективности в СХ предприятиях Дюртюлинского района.

Реклама

Задачами курсовой работы являются:

1 дать определение понятия себестоимости, раскрыть ее значение для статистико-экономического анализа себестоимости и охарактеризовать основные области ее применения;

2 рассмотреть систему показателей себестоимости в соответствии с ее классификацией;

3 провести группировку хозяйств по себестоимости зерна;

4 сделать индексный анализ взаимосвязей по типическим группам;

5 построить множественный корреляционно-регрессионный анализсебестоимости зерна.

1

.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕБЕСТОИМОСТИ

СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

1.1 Сущность и система показателей себестоимости

Методологической основой правильного исчисления и исследования себестоимости продукции является четкое выяснение сущности этой категории.

Принято различать общественные и индивидуальные издержки производства. Общественные издержки производства выступают в стоимостной форме и в реальной экономической жизни находят свое выражение в цене реализации, в которой можно вычленить материальные затраты (С), заработную плату (V), и прибыль(m).

В рамках отдельного предприятия затраты живого труда и материальных средств производства находят своё выражение в форме себестоимости продукции (индивидуальные издержки производства).

В «Положении о составе затрат» и методических рекомендациях по учету затрат и калькулированию себестоимости дается следующее определение себестоимости: «Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию».

Рафикова Н.Т. считает, что данное определение требует уточнения, так как оно характеризует себестоимость только с позиции оценки. На самом деле себестоимость – сложная синтетическая категория, основанная на сочетании двух составляющих: удельных затрат производственных ресурсов в физическом выражении и их стоимостной оценки. Себестоимость – это объективный показатель, представляющий в денежной форме затраты на производство и реализацию единицы продукции, возмещение которых необходимо организации для осуществления процесса простого воспроизводства материальных благ. Она характеризует интенсивность ведения хозяйства и использования ресурсов и является одним из конечных показателей.

Реклама

Подход к себестоимости как к категории, характеризующей процесс простого воспроизводства на отдельных предприятиях, дает ответ на вопрос о том, какие элементы расходов предприятия следует включать в себестоимость продукции. В себестоимость продукции, по мнению Н. Т. Рафиковой должны включаться все текущие затраты предприятия, возмещение которых в данных условиях необходимо предприятию для осуществления процесса простого воспроизводства продукции, и не должны включаться расходы, предназначенные на расширение масштабов производства.

Итак, в состав себестоимости продукции Н.Т. Рафикова рекомендует включать следующие расходы:

1) денежное выражение издержек предприятия на потребленные в процессе производства средства производства;

2) денежное выражение издержек предприятия на оплату труда;

3) часть прибавочного продукта. К этой части себестоимости относятся:

- отчисления на государственное социальное страхование, пенсионный фонд, на обязательное медицинское страхование, фонд занятости населения, платежи по обязательному страхованию имущества предприятий, учитываемого в составе производственных фондов;

- выплаты, предусмотренные законодательством Российской Федерации о труде, за не проработанное на производстве время;

- затраты, связанные с подготовкой и переподготовкой кадров, непроизводительные расходы и потери.

Кроме того, автор рекомендует различать понятия себестоимость и затраты следующим образом. Себестоимость – индивидуальные издержки производства единицы продукции. Затраты, или издержки, – себестоимость всей произведенной продукции данного вида.

В зависимости от экономического содержания и производственного назначения различают несколько видов себестоимости.

Так, различают производственную и коммерческую (полную) себестоимость. В производственную себестоимость относят только затраты, связанные с производством продукции и транспортировкой ее к месту хранения. Коммерческая себестоимость является более широким понятием и включает кроме затрат на производство и расходы на реализацию продукции.

Показатель производственной себестоимости необходим для оперативного анализа и контроля за издержками, а полная себестоимость – для установления цен.

Существует также более широкая классификация себестоимости по видам. В ней выделяют следующие виды себестоимости продукции:

1

бригадная – включает прямые технологические затраты;

2

цеховая – кроме прямых издержек включает общепроизводственные расходы;

3

производственная – наряду с цеховыми издержками включает в себя общехозяйственные расходы;

4

полная (коммерческая) – кроме затрат, входящих в производственную себестоимость включает издержки по реализации продукции.

Все выше перечисленные виды себестоимости образуются по мере возникновения затрат.

Также существует деление себестоимости на плановую (формируется на основе соответствующих технико-экономических нормативов) и фактическую (определяется на основании фактических данных бухгалтерского учета)./ 1 /

1.2 Состав затрат на производство продукции растениеводства и

исчисление себестоимости зерна

Многообразие затрачиваемых ресурсов на производство продукции сельского хозяйства вызывают необходимость изучения их состава в различных направлениях и разрезах, важных для анализа условий формирования их уровня, оценки причин их различий и поиска путей снижения.

Снижение себестоимости и повышение на этой основе рентабельности производства продукции сельского хозяйства требует надлежащей организации учета затрат на производство и неукоснительного соблюдения установленной методики калькулирования себестоимости продукции.

Производственная себестоимость единицы продукции определяется путем деления производственных затрат на количество произведенной продукции. Это означает, что себестоимость единицы продукции будет зависеть не только от того, на сколько рационально используются природные, материальные, трудовые и финансовые ресурсы предприятия, но и от того, насколько эффективно окупаются эти затраты выходом продукции. Себестоимость продукции находится в прямой зависимости от уровня производственных затрат и в обратной – от продуктивности.

Естественно, организация учета этих двух составляющих и управление затратами требуют, чтобы данные такого учета позволяли получить не только конечные показатели уровня себестоимости, но и организовать систему контроля и своевременно реагировать на негативные моменты роста затрат, выделив из общей массы ту часть затрат, на которую можно повлиять в данный момент.

Для решения этой задачи затраты по каждому виду производимой продукции учитываются в разрезе статей, то есть по месту их возникновения. При этом методическими рекомендациями по калькулированию себестоимости продукции растениеводства выделяются следующие статьи затрат:

1) семена и посадочный материал;

2) удобрения минеральные;

3) удобрения органические;

4) средства защиты растений;

5) стоимость ГСМ;

6) оплата труда;

7) отчисления на социальные нужды;

8) работы и услуги вспомогательных производств;

9) содержание основных средств;

10)общепроизводственные расходы;

11)общехозяйственные расходы;

12)прочие затраты.

Учет производственных затрат по статьям обеспечивает исчисление себестоимости единицы продукции, позволяет определить их эффективность и конкурентоспособность, выявить влияние факторов, сформировавших данный уровень себестоимости, а также искать пути снижения затрат или оптимизации структуры себестоимости продукции.

Себестоимость зерна, зерноотходов, а также соломы составляют затраты на возделывание и уборку зерновых культур (включая расходы по очистке и сушке зерна на току). При этом себестоимость соломы определяется исходя из отнесенных на нее затрат по уборке, прессованию, транспортировке, скирдованию и другим работам.

Себестоимость 1 ц зерна и зерноотходов определяют следующим образом:

1) из общей суммы затрат на возделывание и уборку зерновых культур (включая расходы по очистке и сушке зерна на току) вычитают стоимость соломы;

2) оставшуюся сумму затрат (за вычетом стоимости соломы) распределяют на зерно и зерноотходы пропорционально удельному весу содержания полноценного в них зерна;

3) затраты, распределенные на зерно и зерноотходы делят на соответствующую физическую массу зерна и зерноотходов после ее очистки и сушки.

По семеноводческим посевам общие затраты, включая дополнительные затраты, непосредственно связанные с получением семенного зерна соответствующих репродукций (супер - элита, элита, I и II репродукции), относят на себестоимость семян в указанном выше порядке. При этом распределение общей суммы затрат на семена соответствующей репродукции (супер - элита, элита, I репродукция, остальные репродукции) осуществляют пропорционально их стоимости по ценам реализации.

1.3 Управление затратами на предприятии и пути снижения

себестоимости продукции

Главной целью и определяющим мотивом предприятий, как известно, является максимизация прибыли, а это обусловлено не только спросом, но и затратами на производство. Именно затраты оказывают в значительной мере воздействие на конкурентное предложение. Из этого следует, что затратами необходимо управлять. М.И. Полянина предлагает включать в управление затратами следующие элементы:

- определение величины расходов предприятия (когда, где, в каких объемах и по каким ценам расходуются ресурсы организации);

- определение дополнительной потребности в материальных или финансовых ресурсах для обеспечения бесперебойного технологического процесса;

- своевременная оценка эффективности использования денежных средств, израсходованных в процессе производства и реализации продукции.

В связи с этим автор предлагает решать на предприятии следующие задачи:

- во-первых, максимизировать темпы роста прибыли за счет относительного сокращения тех или иных издержек;

- во-вторых, определить «запас финансовой прочности» хозяйства на случай осложнения конъюнктуры или иных затруднений;

- в-третьих, — установить экономию или перерасход средств в производстве продукции.

В этом случае, по мнению автора, затраты предприятия становятся более управляемыми, появляется возможность изыскать наиболее действенные рычаги их снижения.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов и совершенствование технологии позволяют значительно снизить себестоимость зерновой продукции.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда и производительности растений на полях. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

В другом случае, когда установленные нормы производства и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в общехозяйственных расходах значительная часть затрат - условно-постоянные расходы, не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля этих расходов в ее себестоимости.

С ростом объема производства зерновой продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества произведенной продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности СПК. Последовательное осуществление режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь и других непроизводительных расходов.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма этих расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость одной единицы продукции.

Резервы сокращения общехозяйственных расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность рабочих.

Также среди наиболее существенных путей снижения себестоимости в литературе выделяются следующие:

- рост производительности труда;

- совершенствование территориального размещения производства

- сельскохозяйственной продукции; концентрация и специализация сельскохозяйственного производства;

- повышение качества работ и продукции;

- сокращение потерь при уборке урожая, хранении, транспортировке и на других участках производства.

2

.

Экономико-статистический анализ себестоимости зерна

2.1 Исследование структуры совокупности

Данные для анализа представлены в Приложении. Основные исходные данные для группировки представим в таблице 2.1.

Таблица 1. Исходные данные для анализа себестоимости 1 ц. зерна Дюртюлинского района.

| № |

наименование хозяйства |

Количество , ц. |

полная себ-ть ,тыс.руб. |

Выручено , тыс.руб. |

цена 1ц.руб. |

| 1 |

СХА «Асян» |

30595 |

4134 |

7503 |

245,23615 |

| 2 |

СПК колхоз «Игенде» |

16741 |

3787 |

5090 |

304,043964 |

| 3 |

СПК плем-завод им. Ленина |

32806 |

5844 |

9460 |

288,361885 |

| 4 |

ООО «Еникеева» |

14533 |

703 |

3176 |

218,537122 |

| 5 |

МУП «Танып» |

1303 |

317 |

348 |

267,075979 |

| 6 |

СПК-П3 им. Кирова |

12115 |

2383 |

3148 |

259,84317 |

| 7 |

ООО Калинина |

5525 |

641 |

1781 |

322,352941 |

| 8 |

СПК-П3 Крупской |

2989 |

736 |

942 |

315,15557 |

| 9 |

СПК Ленина |

31187 |

5388 |

7427 |

238,144099 |

| 10 |

СПК «Кунгуль» |

541 |

142 |

174 |

321,626617 |

| 11 |

СПК им. Калинина |

234 |

68 |

90 |

384,615385 |

| 12 |

ООО «Асян» |

199 |

40 |

57 |

286,432161 |

| 13 |

СХА «Победа» |

28351 |

2946 |

7520 |

265,246376 |

| 14 |

СПК плем-завод Победа |

1446 |

305 |

397 |

274,550484 |

На основе основных исходных данных построим ранжированный ряд по уровню себестоимости 1 ц зерна.

Таблица 2. Ранжированный ряд себестоимости 1 ц зерна

| № |

наименование хозяйства |

себестоимость 1ц. зерна руб. |

| 4 |

ООО «Еникеева» |

48,37 |

| 13 |

СХА «Победа» |

103,91 |

| 7 |

ООО Калинина |

116,01 |

| 1 |

СХА «Асян» |

135,12 |

| 9 |

СПК Ленина |

172,76 |

| 3 |

СПК плем-завод им. Ленина |

178,13 |

| 6 |

СПК-П3 им. Кирова |

196,69 |

| 12 |

ООО «Асян» |

201 |

| 14 |

СПК плем-завод Победа |

210,92 |

| 2 |

СПК колхоз «Игенде» |

226,21 |

| 5 |

МУП «Танып» |

243,28 |

| 8 |

СПК-П3 Крупской |

246,23 |

| 10 |

СПК «Кунгуль» |

262,47 |

| 11 |

СПК им. Калинина |

290,59 |

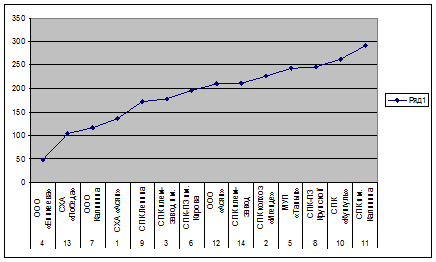

Исходя из таблицы 2.2 построим график ранжированного ряда данных Огиву Гальтона.

Рисунок 1. Ранжированный ряд данных по признаку полная себестоимость 1ц зерна руб.

Для сохранения однородности статистической совокупности исключим из наблюдения 4 хозяйство, то есть ООО «Еникеева» т.к. его значения сильно отличаются остальных.

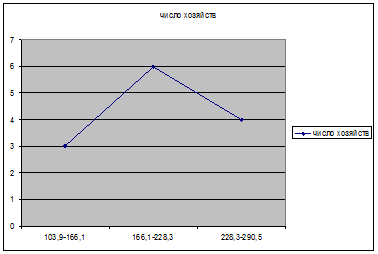

Построим группировку, выделив 3 группы с равными интервалами:

=62,2руб. =62,2руб.

1 группа: 103,9-166,1

2 группа:166,1-228,3

3 группа:228,3-290,5

Построим ряд распределения хозяйств.

Таблица 3.Ряд распределения хозяйств по признаку полная себестоимость 1ц зерна .руб.

| Группы по полной себестоимости 1ц.зерна .руб. |

число хозяйств |

в % к итогу |

| 103,9-166,1 |

3 |

23,07 |

| 166,1-228,3 |

6 |

46,15 |

| 228,3-290,5 |

4 |

30,76 |

| Всего |

13 |

100 |

Рисунок 2 Гистограмма

Рис. 3 Полигон распределения себестоимости зерна, по группам хозяйств

Таблица 4. Расчет характеристик интервального ряда распределения

Для расчета характеристик интервального ряда распределения необходимо сначала построить рабочую таблицу

| Группы по полной себестоимости 1ц зерна .руб. |

Наименований хозяйств |

Продано всего зерна .руб. |

полная себестоимость т.руб. |

Выручено т.р. |

Цена ц зерна .руб. |

| 103,9-166,1 |

СХА «Победа» |

28351 |

2946 |

7520 |

265,24 |

| ООО Калинина |

5525 |

641 |

1781 |

322,3 |

| СХА «Асян» |

30595 |

4134 |

7503 |

245,2 |

| Итого по 1 группе |

3 |

64471 |

2573,6 |

16804 |

277,58 |

| 166,1-228,3 |

СПК Ленина |

31187 |

5388 |

7427 |

238,1 |

| СПК плем-завод им. Ленина |

32806 |

5844 |

9460 |

288,3 |

| СПК-П3 им. Кирова |

12115 |

2383 |

3148 |

259,8 |

| ООО «Асян» |

199 |

40 |

57 |

286,4 |

| СПК плем-завод Победа |

1446 |

305 |

397 |

274,5 |

| СПК колхоз «Игенде» |

16741 |

3787 |

5090 |

304 |

| итого по 2 группе |

6 |

94494 |

2957,83 |

25579 |

275,18 |

| 228,3-290,5 |

МУП «Танып» |

1303 |

317 |

348 |

267 |

| СПК-П3 Крупской |

2989 |

736 |

942 |

315,1 |

| СПК «Кунгуль» |

541 |

142 |

174 |

321,6 |

| СПК им. Калинина |

234 |

68 |

90 |

384,6 |

| итого по 3 группе |

4 |

5067 |

315,75 |

1554 |

322,075 |

| 13 |

164032 |

2056,23 |

43937 |

290,16 |

На основе рабочей таблицы построим аналитическую таблицу, где выявим зависимость между показателями себестоимости, окупаемостью и ценой реализации.

Таблица 5. Аналитическая группировка по признаку полная себестоимость 1ц зерна руб.

| Группы по себестоимости 1ц зерна .руб. |

Число хозяйств |

в % к итогу |

Продано зерна ц |

себестоимость 1 ц зерна .руб. |

цена 1ц зерна .руб. |

окупаемость% |

| 103,9-166,1 |

3 |

23,07 |

64471 |

118,3 |

277,58 |

234,64 |

| 166,1-228,3 |

6 |

46,15 |

94494 |

197,58 |

275,2 |

139,28 |

| 228,3-290,5 |

4 |

30,76 |

5067 |

260,575 |

322,075 |

123,6 |

| итого в среднем |

13 |

100 |

164032 |

192,15 |

290,16 |

151 |

Рост себестоимости не превышает роста цены.

2.2 Применение метода аналитических группировок для установления наличия и характера связи между признаками

Таблица 6.

| Группы по полной себестоимости 1ц зерна. руб. |

Продано зерна ц f |

Себестоимость 1ц мол. руб. x |

x*f

|

|

|

|

| 103,9-166,1 |

64471 |

118,3 |

7626919,3 |

50,06 |

3227418,26 |

161564558 |

| 166,1-228,3 |

94494 |

197,58 |

18670124,52 |

29,21 |

2760169,74 |

80624558,1 |

| 228,3-290,5 |

5067 |

260,575 |

1320333,525 |

92,2 |

467177,4 |

43073756,3 |

| всего |

164032 |

27617377,35 |

171,47 |

6454765,4 |

285262872 |

= 168,36 = 168,36

Расчет показателей вариации.

1) Абсолютные показатели вариации:

а) Размах вариации:

R=xmax

- xmin

=260.575-118.3=142.275

б) Средне линейное отклонение:

d= 6454765,4 /164032=39,35

в) Дисперсия:

d2

= (285262872 / 164032)2

=

1739,06 2

руб.

г) Средне квадратное отклонение:

d= Öd2

= 41,7руб.

2) Относительные показатели вариации:

а) Коэффициент осцилляции, %:

Vr

=R /

* 100% =142.275 / 168,36 * 100% =84,5 %

б) Относительное среднее - линейное отклонение, % :

Vd

=

d

/ =23,37%

в) Коэффициент вариации, % :

Vу

= у

/

* 100%=41,7/168,36 *100%=24,76 %

Определим значение моды и медианы:

Мода (Мо

) – это то значение признака, которое встречается чаще всего, т.е. наиболее распространенная варианта признака.

Для расчета моды имеется следующая формула

, ,

где  - нижняя граница модального интервала; - нижняя граница модального интервала;

-величина модального интервала; -величина модального интервала;

- частота соответственно модального, предмодального и послемодального интервала. - частота соответственно модального, предмодального и послемодального интервала.

Модальный интервал 166,1-228,3 так как в ней максимальная частота.

i=228,3-166,1=62,2

Мо=228,3+62,2* 2957,73-2573,6 =236,19

(2957,73-2573,6)+(2957,73-315,75)

Наиболее часто в Дюртюлинском районе встречаются хозяйства с себестоимость 1 ц зерна 236,19

Медиана (Ме

) – это значение признака у срединной для данного ряда единицы.Для расчета медианы имеется следующая формула:

, ,

где - нижняя граница медианного интервала;

i- величина медианного интервала;

- число значений наблюдений; - число значений наблюдений;

- накопленная частота предмедианного интервала; - накопленная частота предмедианного интервала;

Медианный интервал:166,1-228,3

i= 228,3-166,1=62,2

Таблица 7. Данные для расчета медианы.

| Группы по полной себестоимости 1ц зерна руб. |

накопление частоты S |

| 103,9-166,1 |

64471 |

| 166,1-228,3 |

158965 |

| 228,3-290,5 |

164032 |

= 216.75

В середине ранжированного ряда находится значение 216,75. То есть полученное значение 216.75 делит себестоимость на две равные части.

2.

2

Применение выборочного метода в экономических задачах

Таблица 8. Исходные данные для анализа себестоимости 1 ц зерна Дюртюлинского района

| Наименование хозяйства |

Урожайность, ц. |

| СПК-П3 Крупской |

22,9 |

| МУП «Танып» |

27 |

| ООО «Калинина» |

31,4 |

| ООО «Еникеева» |

32,84 |

| СХА «Асян» |

33,8 |

| СПК колхоз «Игенде» |

38,5 |

| СХА «Победа» |

39 |

| СПК-П3 им. Кирова |

43,8 |

| СПК плем-завод им. Ленина |

43,9 |

| СПК Ленина |

51,5 |

| СПК им. Калинина |

| СПК «Победа» |

| СПК «Кунгуль» |

| ООО «Асян» |

| СПК колхоз «Асян» |

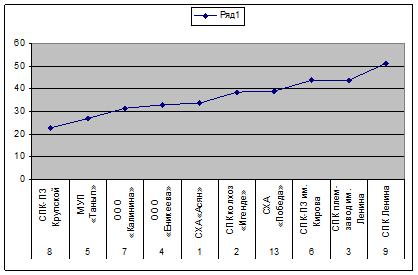

Исходя из таблицы 8. построим Огиву Гальтона.

Рисунок 4. Ранжированный ряд данных по признаку урожайности

Построим группировку, выделив 3 группы с равными интервалами:

=9,53 =9,53

1 группа:22,9- 32,43

2 группа: 32,43- 41,96

3 группа: 41,96-51,5

Построим ряд распределения хозяйств.

Таблица 9. Ряд распределения хозяйств по признаку ц с 1 га.

| Группы по урожайности, ц. |

число хозяйств |

в % к итогу |

| 22,9-32,43 |

3 |

30 |

| 32,43-41,96 |

4 |

40 |

| 41,96-51,5 |

3 |

30 |

| Всего |

10 |

100 |

Для расчета характеристик интервального ряда распределения необходимо сначала построить рабочую таблицу.

Таблица10. Расчет характеристик интервального ряда распределения

| Группы по признаку ц зерна с 1 га |

Наименование хозяйств |

Продано всего зерна .ц |

Полная себестоимость |

Выручка |

Цена ц зерна.руб. |

| СПК-П3 Крупской |

2989 |

736 |

942 |

315,1 |

| МУП «Танып» |

1303 |

317 |

348 |

267 |

| ООО Калинина |

5525 |

641 |

1781 |

322,3 |

| Итого по 1 группе |

3 |

9817 |

564,6 |

3071 |

301,46 |

| ООО «Еникеева» |

14533 |

703 |

3176 |

218,5 |

| СХА «Асян» |

30595 |

4134 |

7503 |

245,2 |

| СПК колхоз «Игенде» |

16741 |

3787 |

5090 |

304 |

| СХА «Победа» |

28351 |

2946 |

7520 |

265,24 |

| Итого по 2 группе |

4 |

90220 |

2892,5 |

23289 |

258,2 |

| СПК-П3 им. Кирова |

12115 |

2383 |

3148 |

259,8 |

| СПК плем-завод им. Ленина |

32806 |

5844 |

9460 |

288,3 |

| СПК Ленина |

31187 |

5388 |

7427 |

238,1 |

| итого по 3 группе |

3 |

76108 |

4538,3 |

20035 |

262,06 |

| всего |

10 |

176145 |

2687,9 |

46395 |

272,354 |

На основе рабочей таблицы построим аналитическую таблицу, где выявим зависимость между показателями себестоимости, окупаемостью и ценой реализации.

Таблица 11. Аналитическая группировка по признаку производственная себестоимость 1ц зерна руб.

| Группы по признаку ц зерна с 1 га |

Число хозяйств |

в % к итогу |

продано всего зерна ц |

Себестоимость 1 ц зерна руб. |

цена 1 ц зерна руб. |

окупаемость % |

урожайность |

| 22,9-32,43 |

3 |

30 |

9817 |

172,55 |

301,46 |

174,7 |

27,1 |

| 32,43-41,96 |

4 |

40 |

90220 |

128,24 |

258,2 |

201,34 |

36 |

| 41,96-51,5 |

3 |

30 |

76108 |

178,89 |

262,06 |

146,49 |

46,4 |

| Итого в среднем |

10 |

100 |

176145 |

152,59 |

272,35 |

178,48 |

36,464 |

2.3Определение ошибок выборки

себестоимость зерно продукция затрата

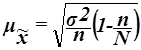

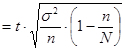

Средняя ошибка выборки - это среднее квадратическое отклонение всех возможных значений выборочной средней от генеральной средней. - это среднее квадратическое отклонение всех возможных значений выборочной средней от генеральной средней.

Для собственно-случайной и механической выборки с бесповторным способом отбора средняя ошибка выборочной средней  определяется по формуле определяется по формуле

, ,

где  – общая дисперсия выборочных значений признаков, – общая дисперсия выборочных значений признаков,

N

– число единиц в генеральной совокупности,

n

– число единиц в выборочной совокупности.

Предельная ошибка выборки определяет границы, в пределах которых будет находиться генеральная средняя: определяет границы, в пределах которых будет находиться генеральная средняя:

, ,

, (16) , (16)

где – выборочная средняя,

– генеральная средняя. – генеральная средняя.

Границы задают доверительный интервал генеральной средней, т.е. случайную область значений, которая с вероятностью Р гарантированно содержит значение генеральной средней. Эту вероятность Р называют доверительной вероятностью или уровнем надёжности

1.

N =1100

p=0,954

t=2

n =14

=192,15 =192,15

=1739,06 руб.

2 =1739,06 руб.

2

=11.07

- предельные ошибки выборки - предельные ошибки выборки

= 22,14 = 22,14

=26

Предельная ошибка по Р.Б. будет варьировать:

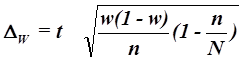

169.25 215.05 215.05

3/4* =3/4*192,15=144,11 =3/4*192,15=144,11

p=0.0,954

n=14

m=10

N=1100

W= m / n=0.71

=0,254 =0,254

0.49<<Q<< 0.93

2.4 Индексный анализ себестоимости зерна

Используя результаты группировки задание 1 исчислим по «лучшей» и «худшей» группе.

Таблица 12.

| Показатель |

обозначение |

номер группы |

Индекс изменения |

| 1(лучшая) |

3(худшая) |

| Затраты на 1 га тыс. р. |

zq |

4616,64 |

8300,496 |

1,797 |

| урожайность с 1 га, ц |

q |

36 |

46,4 |

1,288 |

| Себестоимость 1 ц зерна ,руб. |

z |

128,24 |

178,89 |

1,394 |

Рассчитаем индивидуальные индексы по каждому показателю.

Индивидуальный индекс себестоимости:

iz=z1/z0=178,89 /128,24=1,394

Себестоимость в 3 группе по сравнению с 1 группой увеличилась на 39,4%

Индивидуальный индекс урожайности:

iq=q1/q0=46,4/36=1.288

Продуктивность коров в 3 группе по сравнению с 1 группой выросла на 28,8%.

Индивидуальный индекс производственных затрат на 1 га:

izq= z1q1/ z0q0=8300,496/4616,64=1,797

Уровень затрат на 1 га в 3 группе по сравнению с 1 группой увеличился на 79,7%.

Проверим выполнение равенства:

1,797=1.288* 1,394

1,797= 1,797

Постатейный анализ.

На эффективность производства продукции растениеводства существенное влияние оказывает себестоимость единицы продукции. Для определения степени влияния изменений отдельных видов затрат на изменение себестоимости проведем постатейный анализ себестоимости единицы продукции. Проанализируем себестоимость 1 ц зерна, рассчитаем структуру затрат. Изучим степень влияния отдельных статей затрат на изменение себестоимости 1 ц зерна.

Таблица 13. Структура затрат на зерно

| Виды затрат |

Сумма затрат тыс. руб. |

Структура затрат , % |

| 1 гр |

3 гр |

1 гр |

3 гр |

| Оплата труда с начислениями |

2647 |

8526 |

9,7 |

18,2 |

| Семена |

2985 |

4540 |

10,9 |

9,717 |

| Удобрения |

2728 |

6454 |

10 |

13,8 |

| Содержание основных средств |

7876 |

11992 |

28,8 |

25,66 |

| В т.ч. ГСМ |

6847 |

8595 |

25,1 |

18,39 |

| Прочие |

4190 |

6612 |

15,36 |

14,15 |

| Итого |

27273 |

46719 |

100 |

100 |

Таблица 14. Постатейный анализ себестоимости 1 ц зерна.

| Виды затрат |

Структура затрат , % |

Себестоимость 1 ц зерна |

i затрат % |

Изменение себ-ти за счёт отдельных видов затрат |

| Абсолют. Руб. |

Относит., % |

| 1 гр 1 |

3 гр 2 |

1 гр 3 |

3 гр 4 |

5 = 4/3*100 |

6=4-3 |

7=6/1*100 |

| Оплата труда с начислениями |

9,7 |

18,24 |

12,44 |

32,64 |

262,296 |

20,2 |

208,12 |

| Семена |

10,94 |

9,71 |

14,03 |

17,38 |

123,854 |

3,348 |

30,59 |

| Удобрения |

10,00 |

13,81 |

10,00 |

24,71 |

247,064 |

14,710 |

147,06 |

| Содержание основных средств |

28,87 |

25,66 |

37,03 |

25,66 |

69,3109 |

-11,36 |

-39,35 |

| В т.ч. ГСМ |

25,10 |

18,39 |

32,19 |

18,39 |

57,142 |

-13,79 |

-54,96 |

| Прочие |

15,36 |

14,15 |

19,70 |

14,15 |

71,834 |

-5,54 |

-36,11 |

| Итого |

100 |

100 |

128,24 |

178,89 |

139,496 |

50,65 |

50,65 |

Из таблицы следует, что себестоимость 1 ц зерна в 3й группе хозяйств выше, чем в первой, на 50,65%. Наибольшее влияние на повышение себестоимости в 3 группе по сравнению с 1 группой оказало абсолютное и относительное повышение затрат на оплату труда и удобрения.

3. МНОЖЕСТВЕННЫЙ КОРРЕЛЯЦИОННО-РЕГРЕССИОННЫЙ АНАЛИЗ СЕБЕСТОИМОСТИ ЗЕРНА

На основе взаимосвязей выбрали факторы себестоимости молока и построила множественную корреляционно-регрессионную модель на основе данных отдельных хозяйств. Указали зависимую (Y) и независимые переменные (Xi).

Зависимая переменная У-. производственная себестоимость 1 ц зерна

Независимые переменные:

Х1- обратный показатель урожайности;

Х2- прямые затраты труда на 1 га посева, чел. час.;

Х3- оплата чел. часа в производстве зерна , руб;

Х4- обеспеченность тракторами, шт.;

Х5- Удельный вес затрат, %: на содержание основных средств.

Построили матрицу парных и частных коэффициентов корреляции и установили наличие мультиколлинеарных факторов.

Таблица 2.10 Матрица парных и частных коэффициентов корреляции

| у производственная себестоимость 1 ц зерна |

х1 обратный показатель урожайности |

х2 прямые затраты труда на 1 га посева, чел.-час |

х3 оплата чел.-часа, руб |

х4 обеспеченность тракторами, шт |

х5 Удельный вес затрат, % на содержание основных средств |

| у производственная себестоимость 1 ц зерна |

1 |

| х1 обратный показатель урожайности |

0,27174285

(практически отсутствует)

|

1 |

| х2 прямые затраты труда на 1 га посева, чел.-час |

0,30883753

(слабая)

|

0,059647

(практически отсутствует)

|

1 |

| х3 оплата чел.-часа, руб |

0,09371735

(практически отсутствует)

|

-0,61011

(средняя)

|

0,575223

(средняя)

|

1 |

| х4 обеспеченность тракторами, шт |

-0,2503638

(практически отсутствует)

|

-0,6501

(средняя)

|

0,347241

(слабая)

|

0,589817

(средняя)

|

1 |

| х5 Удельный вес затрат, % на содержание основных средств |

-0,4444719

(слабая)

|

0,271179

(практически отсутствует)

|

-0,26039

(практически отсутствует)

|

-0,16496

(практически отсутствует)

|

-0,21904

(практически отсутствует)

|

1 |

В данной модели мультиколлинеарные факторы отсутствуют, так парные коэффициенты корреляции удовлетворяет неравенству | r xi xj | < 0,7. Известно, что чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и не надежнее результат множественной регрессии. Следовательно, менее надежна оценка распределения суммы объясненной вариации по отдельным факторам. В нашем уравнении регрессии значения коэффициентов парной корреляции указывают на весьма слабую связь между себестоимостью 1ц зерна (Y) с включенными в модель факторами.

Рассмотрим поэтапно результаты регрессии:

ФРАГМЕНТ 1

Вывод итогов

| Регрессионная статистика |

| Множественный R |

0,73678 |

| R-квадрат |

0,542845 |

| Нормированный R-квадрат |

-0,0286 |

| Стандартная ошибка |

66,16442 |

| Наблюдения |

10 |

Множественный коэффициент регрессии R=0.73678 свидетельствует о наличии сильной связи между Y и набором факторов.

R-квадрат = 0.542845 или 54,28 %, то есть вариация результативного признака Y (себестоимость 1 ц зерна) на 52,28 % зависит от вариации факторных признаков. А на остальные 48,72 % (100-51,28 =48,72) вариация признака Y зависит от вариации других факторов, не включенных в модель.

В качестве меры точности применяют оценку дисперсии остаточной компоненты – сумма квадратов уровней остаточной компоненты к величине (n-k-1), квадратный корень из нее Sе

– стандартная ошибка оценки (26,27664869).

Стандартная ошибка уравнения регрессии : определяется по формуле:

Sе=

66,16

Чем меньше стандартная ошибка, тем точнее уравнение регрессии описывает зависимость Y от факторов

ФРАГМЕНТ 2

| Дисперсионный анализ |

| df |

SS |

MS |

F |

Значимость F |

| Регрессия |

5 |

20793,2 |

4158,64 |

0,949953 |

0,534747 |

| Остаток |

4 |

17510,92 |

4377,731 |

| Итого |

9 |

38304,12 |

Во втором фрагменте рассчитано фактическое значение F критерия Фишера (F=0,949953) и дано критическое значение значимости уравнения регрессии в целом (Значимость F=0,534747).Значит, уравнение регрессии в целом, статистически значимо и существенно с вероятностью 1-0,534747= 0,465253 или 46,52 %.

ФРАГМЕНТ 3

| Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

| Y-пересечение |

74,93043 |

242,1503 |

0,309438 |

0,772438 |

-597,386 |

747,2474 |

-597,386 |

747,2474 |

| х1 обратный показатель урожайности |

63,03012 |

69,32933 |

0,909141 |

0,414701 |

-129,459 |

255,5192 |

-129,459 |

255,5192 |

| х2 прямые затраты труда на 1 га посева, чел.-час |

-0,45712 |

1,502815 |

-0,30418 |

0,776162 |

-4,6296 |

3,715365 |

-4,6296 |

3,715365 |

| х3 оплата чел.-часа, руб |

0,414463 |

0,438003 |

0,946256 |

0,397599 |

-0,80163 |

1,630556 |

-0,80163 |

1,630556 |

| х4 обеспеченность тракторами, шт |

-1,199 |

2,344055 |

-0,51151 |

0,635939 |

-7,70714 |

5,309142 |

-7,70714 |

5,309142 |

| х5 Удельный вес затрат, % на содержание основных средств |

-2,64503 |

1,670963 |

-1,58294 |

0,188603 |

-7,28437 |

1,994307 |

-7,28437 |

1,994307 |

По данным фрагмента 3 можно построить уравнение регрессии:

где  - зависимая переменная; - зависимая переменная;

– независимые переменные (факторы); – независимые переменные (факторы);

–начало отсчета; –начало отсчета;

– коэффициенты регрессии. – коэффициенты регрессии.

Y=74,93043+63,03012*x1+(-0,45712)*x2+0,414463*x3+(-1,199) *x4+(-2,64503) *x5

Коэффициент регрессии b1=63,03012 показывает, что с увеличением обратного показателя урожайности себестоимость в среднем возрастает на 63,03012 тыс. руб. при условии, что второй фактор остается на неизменном уровне.

Коэффициент регрессии b2 = -0,45712 показывает, что с увеличением прямых затрат труда на 1чел.час в расчёте на 1 га себестоимость в среднем снизится на 0,45712 тыс. руб. с 1 га при условии, что первый фактор остается на неизменном уровне.

Коэффициент регрессии b3 = 0,414463 показывает, что с увеличением оплаты труда на 1 чел. час себестоимость в среднем возрастает на 0,414463 тыс. руб. при условии, что первый фактор остается на неизменном уровне.

Коэффициент регрессии b4 = -1,199 показывает, что с увеличением обеспеченности тракторов себестоимость в среднем снижается на 1,199тыс. руб. при условии, что первый фактор остается на неизменном уровне.

Коэффициент регрессии b5 = -2,64503 показывает, что с увеличением удельного веса затрат на содержание основных средств на 1 % себестоимость в среднем снижается на 2,64503 тыс. руб. при условии, что первый фактор остается на неизменном уровне.

Оценка значимости параметров уравнения регрессии и коэффициента корреляции осуществляется с помощью t- критерия Стьюдента. Фактические значения t- критерия Стьюдента должны быть сравнены с табличным значением, которое определяется по таблице с учетом уровня значимости  , равным 0,1, 0,05 или 0,01 и числа степеней свободы, равным , равным 0,1, 0,05 или 0,01 и числа степеней свободы, равным  . Если tфакт

>tтабл

, то параметры уравнения регрессии и коэффициент корреляции признаются статистически значимыми, если tфакт

<tтабл

, то признается случайная природа их формирования. . Если tфакт

>tтабл

, то параметры уравнения регрессии и коэффициент корреляции признаются статистически значимыми, если tфакт

<tтабл

, то признается случайная природа их формирования.

В 3 фрагменте рассчитаны фактические значения t- критерия Стьюдента

(t0 =0,309438 , t1 =0,909141, t2 =-0,30418, t3 =-0,30418 ,t4 =-0,51151, t5 =-1,58294)и даны критические значения значимости коэффициентов уравнения регрессии(0,772438 ; 0,414701 ; 0,776162 ; 0,397599 ; 0,635939 ; 0,188603 ) Значит, коэффициент регрессии

b1=63,03012 статистически значим вероятностью 1-0,414701=0,585299 или 58,5 %;

b2

= -0,45712 - 1-0,776162=0,223838 или 22,38%;

b3 = 0,414463 - 1-0,397599=0,602401 или 60,24 %;

b4 = -1,199 - 1-0,635939=0,364061 или 36,4 %;

b5

= -2,64503 - 1-0,188603=0,811397 или 81,1 %

Определим коэффициенты эластичности, которые показывают, на сколько % в среднем изменится себестоимость, если соответствующий фактор изменится на 1 %:

Э1 = b1*Хср1 / уср = 63,03012 *2,89/ 166,63=1,0935%

Э2

= b2

*Хср2

/ уср

= (-0,45712 )* 34,5/166,63 = -0,094%

Э3

= b3

*Хср3

/ уср

= 0,414463 *134,37/ 166,63 =0,334 %

Э4

= b4

*Хср4

/ уср

=(-1,199) *34,2/166,63 =-0,246 %

Э5

= b5

*Хср5

/ уср

= (-2,64503)* 33,844/166,63 = -0,5362%

Значит, при увеличении обратного показателя урожайности на 1 %, себестоимость среднем увеличится на 1,0935%, при фиксированном уровне других факторов, при увеличении прямых затрат труда на 1чел.час в расчёте на 1 га на 1 %, себестоимость в среднем снизится на 0,094 %, при фиксированном уровне других факторов; при увеличении оплаты труда на 1 чел. час на 1 %, себестоимость в среднем повысится на 0,334 %, при фиксированном уровне других факторов, при увеличении обеспеченности тракторов на 1 %, себестоимость в среднем снизится на 0,246 %, при увеличении удельного веса затрат на содержание основных средств на 1 %, себестоимость в среднем снизится на 0,5362%.

ФРАГМЕНТ 4

| Наблюдение |

Предсказанное у производственная себестоимость 1 ц зерна |

Остатки |

Стандартные остатки |

| 1 |

196,7599803 |

-61,65998026 |

-1,39788 |

| 2 |

128,4769694 |

97,72303065 |

2,215459 |

| 3 |

193,1772124 |

-15,07721244 |

-0,34181 |

| 4 |

96,85188024 |

-48,55188024 |

-1,10071 |

| 5 |

236,7537288 |

6,446271175 |

0,146142 |

| 6 |

191,1925498 |

5,407450211 |

0,122591 |

| 7 |

139,4536428 |

-23,45364285 |

-0,53171 |

| 8 |

216,381509 |

29,81849102 |

0,676009 |

| 9 |

164,7957391 |

7,904260891 |

0,179196 |

| 10 |

102,4567882 |

1,443211847 |

0,032719 |

В 4 фрагменте рассчитаны теоретические значения себестоимости 1 ц зерна.

ЗАКЛЮЧЕНИЕ

В ходе написания курсовой работы, было рассмотрено и проанализировано 14 хозяйств Дюртюлинского района для изучения себестоимости зерна. И могу сделать такие выводы, что Дюртюлинский район занимает достаточно стабильное положение по себестоимости производства молока в целом по Башкирии и имеет реальные перспективы для дальнейшего развития.

Всю совокупность хозяйств района была разделена на 3 типические группы. По району в совокупности преобладает группа хозяйств со значением себестоимости 166,1-228,3 руб. в ней же и затрачивается больше материальных и денежных средств по сравнению с другими группами; а в группе со значением 103,9-166,1 Можно сказать, что эти средства затрачиваются не рационально. Значит эти затраты оправдывают себя и эти средства затрачиваются рационально.

Средняя себестоимость 1 ц зерна – 192,15 руб.

По уравнению, полученному в результате регрессионного анализа, при увеличении обратного показателя урожайности себестоимость в среднем возрастает на 63,03012 тыс. А с увеличением прямых затрат труда на 1чел.час в расчёте на 1 га себестоимость в среднем снизится на 0,45712 тыс. руб. с 1 га, с увеличением оплаты труда на 1 чел. час себестоимость в среднем возрастает на 0,414463 тыс. руб., с увеличением обеспеченности тракторов себестоимость в среднем снижается на 1,199тыс. Доли статьи «Затраты на содержание основных средств» с увеличением на 1%,.снизит себестоимость в среднем на 2,64503 тыс. руб.

Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Снижение себестоимости — одна из первоочередных и актуальных задач любого общества, каждой отрасли, предприятия. От уровня себестоимости продукции зависят, сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию.

По проведенному анализу себестоимости молока в хозяйствах Дюртюлинского района можно сделать следующее выводы, для снижения себестоимости продукции необходимо:

· уменьшить затраты на оплату труда;

· понизить обратный показатель урожайности .

Для повышения показателей производства сельскохозяйственной продукции и снижения ее себестоимости необходимо повысить рост производительности труда, совершенствование территориального размещения производства , сельскохозяйственной продукции; концентрация и специализация сельскохозяйственного производства, повышение качества работ и продукции, сокращение потерь при уборке урожая, хранении, транспортировке и на других участках производства.

Список литературы

1. Рафикова Н.Т. Себестоимость сельскохозяйственной продукции: факторы и методология анализа. – М.:1999. – С.301

2 . Рафикова Н.Т. Основы статистики. – М.: Финансы и статистика, 2004

3. Сергеев И.В. Экономика предприятия. Москва. Финансы и статистика, 2002.-С. 304.

4.Елисеева И.И., Юзбашев М.М. Общая теория статистики – М.: Финансы и статистика, 2002.

5.Зинченко А.П. Статистика – М.: КолосС, 2007.

6.Савицкая Г. Анализ хозяйственной деятельности предприятий АПК: учеб. – II изд., испр. – Мн.: ИП «ЭКОПерспектива», 1999.

7.Спирин А.А. «Общая теория статистики». – М.: Финансы и статистика, 1994 г.

8..Кликич Л.М.Основы научных исследований. – Уфа: БГАУ, 2007. – 84С.

9. Минаков И. А. Экономика сельского хозяйства-М: Колос, 2000. - С. 328.

10.Научно обоснованные системы земледелия по зонам Башкортостана / Под ред. Петрова Б. И. – Уфа: Башкирское книжное издательство, 1990.

11.Полянина М.И. Управление затратами в зерновом производстве// Экономика и управление в АПК. - 2006 - № 10.

12.Шакиров Ф. Р. Организация сельскохозяйственного производства- М: Колос, 2000.-С. 504.

13.Экономика сельского хозяйства: Учебник для студентов высших учебных заведений/Н.Я. Коваленко, Ю.И. Агирбов, Н.А. Серова. – М.: ЮРКНИГА

|