ЗМІСТ

ВСТУП

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ ДОХОДІВ ТА ВИДАТКІВ БЮДЖЕТНОЇ УСТАНОВИ

1.1 Поняття, склад та класифікація доходів бюджетної установи

1.2 Економічна природа видатків та їх класифікація

1.3 Порядок складання, розгляду та затвердження кошторису доходів та видатків бюджетної установи

РОЗДІЛ 2. ОБЛІК ТА КОНТРОЛЬ ДОХОДІВ І ВИДАТКІВ СУМСЬКОЇ МИТНИЦІ

2.1 Основні фінансово-економічні показники діяльності Сумської митниці

2.2 Облік доходів загального фонду на митниці

2.3 Облік доходів спеціального фонду на митниці

2.4 Облік видатків загального та спеціального фондів Сумської митниці

2.5 Облік результатів виконання кошторису на митниці

2.6 Контроль за виконанням кошторису доходів та видатків митної установи

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Важливу роль в управлінні бюджетними коштами виконує система бухгалтерського обліку та фінансової звітності бюджетів усіх рівнів, насамперед,державних та місцевихбюджетів як найчисельнішої ланки вітчизняної бюджетної системи. Загальноприйнятим є теоретичне положення про пріоритетну роль держави не тільки у фінансовому забезпеченні, а й в активному регулюванні нею механізму надання певнихпослуг з метою досягнення оптимізації різних джерел фінансування. Проблема ефективного використання фінансових ресурсів повною мірою стосується митних установ,а в ціломуДержавну митну службу України. При розробці механізму сучасних фінансово-економічних відносин митнихустанов – в нинішніх умовах суттєвим є питання формування, розподілу і використання фінансових ресурсів, важливою складовою яких є кошти загального таспеціального фондів.

За цих умов розвиток теорії та практики використанняобліку доходів та видатків на митницінабуває особливої актуальності .

Дослідженням питань обліку доходів та видатківприсвячені роботи: Л.Гуцайлюк, Р.Джоги, С.Зубілевич, Л.Кіндрацької, М.Лучка, С.Свірко, М.Чумаченка та інших. Не дивлячись на розробку низки теоретичних і практичних положень щодо формування і виконання місцевих та загальнихбюджетів, недостатньо уваги приділяється проблемам бухгалтерського обліку та звітності про доходитавидатки на митниці.

Питання вдосконалення обліку доходів та видатківнабувають особливої актуальності з огляду на поширення ринкових відносин у бюджетну сферу України та реформування вітчизняної облікової системи.

Реклама

Не дивлячись на оновлення нормативної бази та наукові розробки, залишаються нерозв’язаними проблеми обліку доходів і видатків найчисельнішої ланки місцевих бюджетів, а саме коштівспеціального фонду, тобто облік доходів та видатків бюджетів і кошторисів установ, які отримують кошти бюджетів цього рівня.

Безпосередня участь митних установ у процесі виконання бюджетів зумовлює посилену увагу до їх фінансово-господарської діяльності загалом та ведення бухгалтерського обліку, зокрема. Облік на митниці стає невід’ємною стадією процесу виконання бюджетів, а, отже і засобом обслуговування бюджетної системи.

В умовах сьогодення видатки відіграють значну роль в фінансово-господарській діяльності митниці. Це пов’язано з тим, що жодна митнаустанова і навіть інша юридична особа не може уникнути зазначеного об’єкту обліку. Крім того, видатки беруть безпосередню участь у визначенні як результатів виконання кошторисів так і результатів виконання бюджетів шляхом співставлення їх з доходами.

Реформування облікової системи доходів і видатків митних установУкраїни суттєво змінює організацію і порядок контролю бюджетів. Розширення номенклатури доходів, видатків, активів і зобов’язань бюджетів призвело до збільшення кола об’єктів контролю, що вимагає відповідних методик контролю доходів і видатків . Особливо важливо у цьому зв’язку забезпечити прозорість та достовірність облікової інформації про доходи і видатки державнихбюджетів України.

Важливість вирішення зазначених питань за сучасних економічних умов зумовила вибір теми випускної роботи та свідчить про її актуальність.

Метою випускної роботи бакалаврає обґрунтування пропозицій щодо вдосконаленняметодики бухгалтерського обліку доходів тавидатків загального (державного)та спеціального фондуна Сумській митниці.

Відповідно до поставленої мети, визначено основні завдання, спрямовані на її досягнення:

- визначитиекономічний зміст понять “доходибюджету” та “видатки бюджету”;

- розглянутикласифікацію доходів і видатків бюджетної установи;

- дослідити порядокскладання , розглядута затвердженнякошторису доходів та видатків бюджетної установи;

- дослідити основні показники фінансово-господарської діяльності митниці, а самевитрати державного бюджетунаутримання митниці, доходи державного бюджетута економічну ефективністьроботи митниці;

Реклама

- дослідитиоблік доходів і видатків митної установи;

-дослідити здійснення зовнішнього та внутрішнього контролю за виконанням кошторису доходів та видатків митної установи.

Об’єктом дослідження є доходи та видатки митної установи, здійсненів результаті її діяльності та контроль за їх виконанням.

Предметом дослідження є саме облік доходів та видатків Сумської митниці.

Методологічною основою дослідження є положення діалектичного методу пізнання економічних явищ і процесів. Використані методи індукції та дедукції (при вивченні сутності та класифікації доходів і видатківбюджету) та системного аналізу (при аналізі проблем обліку доходів і видатків). Застосовувались прийоми статистичного і порівняльного аналізу, опрацювання нормативно-законодавчих актів, періодичних видань літературних джерел. Інформаційною базою проведеного дослідження послужили показники виконаннябюджетів України за доходами і видатками, зведеного бюджету Сумської митниці.

Випускна робота бакалавра складається з вступу, 2 розділів, висновків, списку літературних джерел та додатків.

Робота подана на 72 сторінках комп’ютерного тексту, містить 4 таблиці, 7 рисунків і 6 додатків. Список літературних джерел включає 30 найменувань.

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ ДОХОДІВ ТА ВИДАТКІВМИТНОЇ УСТАНОВИ

1.1Поняття, склад та класифікація доходів бюджетної установи

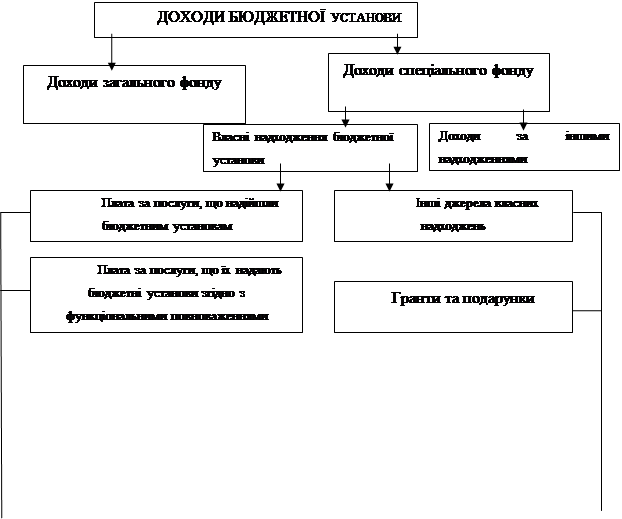

Доходибюджету -це усі податкові, неподатковіта інші надходженняна безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти).

Згідно з Бюджетним кодексом України доходи бюджету й бюджетних установ поділяються на доходи загального фонду та доходи спеціального фонду. Загальний фонд бюджету охоплює всі доходи бюджету, крім тих, що призначені для зарахування до спеціального фонду.На рівні бюджетних установ до доходів загального фонду належать кошти, які надходять із загального фонду бюджету для виконання бюджетними установами своїх основних функцій.

До доходів спеціального фондубюджетуналежать власні надходження бюджетних установ. Спеціальний фонд бюджетної установи — це кошти, які надходять із конкретною метою і використовуються на відповідні видатки за рахунок цих надходжень.

Доходи спеціального фонду бюджетної установи складаються із власних надходжень бюджетних установ і доходів за іншими надходженнями спеціального фонду. Постановою Кабінету Міністрів України від 17.05.2002 №659 затверджено Перелік власних надходжень бюджетних установ, вимоги щодо їх утворення та напрямки використання [1, с.26].Власні надходження бюджетних установ — це кошти, одержані бюджетними установами від надання послуг, виконання робіт, реалізації продукції чи здійснення іншої діяльності, з виконання окремих доручень, а також як гранти та дарунки (благодійні внески).

Власні надходження бюджетних установ поділяються на дві групи, кожна з яких формується за підгрупами.

1. Плата за послуги, що надаються бюджетними установами.

Цю групу утворюють надходження від плати за послуги, що надаються бюджетними установами згідно із законами України та нормативно-правовими актами Кабінету Міністрів України. Вони мають постійний характер і обов’язково плануються в надходженнях бюджету. Група містить такі підгрупи.

Плата за послуги, що надаються бюджетними установами згідно з функціональними повноваженнями.

Сюди належать кошти бюджетних установ, що надійшли як плата за послуги, надання яких пов'язане з виконанням основних функцій і завдань бюджетної установи, наприклад плата за навчання у вищих навчальних закладах; плата за надання інформаційних, рекламних та поліграфічних послуг; вхідна плата до музеїв, виставок, картинних галерей, планетаріїв, заповідників; кошти, одержані установами ветеринарної медицини від проведення терапевтичних, хірургічних, акушерсько-гінекологічних, протиепізоотичних, санітарно-гігієнічних заходів; плата за медичне обслуговування осіб у спеціалізованих прийомних відділеннях закладів охорони здоров'я тощо.

1.2 Кошти, що отримуються бюджетними установами від господарської чи виробничої діяльності

Сюди належать, наприклад, надходження від господарсько-виробничої діяльності допоміжних, навчально-допоміжних підприємств і господарств, що відповідають профілю роботи установи й передбачені положенням про цю установу; кошти, які одержуються згідно з договорами на виконання науково-дослідних, дослідно-конструкторських робіт та спеціальних робіт; кошти, що надійшли до установи від підприємств, організацій та фізичних осіб за виконану їхнім контингентом роботу (хворими, студентами та ін.) та від праце використання спецконтингенту, квартирна плата та плата за гуртожиток тощо [10].

1.3 Плата за оренду майна бюджетних установ

Бюджетні установи отримують у повному обсязі орендну плату від експлуатації будівель і приміщень, основних засобів, що безпосередньо їм належать.

1.4Кошти, що отримуються бюджетними установами від реалізації майна

Сюди входять кошти бюджетних установ, отримані від реалізації необоротних активів (крім будівель і споруд) та інших матеріальних цінностей (зокрема списаних), за здані у вигляді брухту й відходів чорні, кольорові метали, дорогоцінні метали ,дорогоцінне каміння в розмірах, що згідно із законодавством залишаються в бюджетної установи.

Надходження перших двох підгруп мають формуватися за видами, визначеними в переліках платних послуг, що затверджуються Кабінетом Міністрів України у відповідній галузі.

2. Інші джерела власних надходжень бюджетних установ.

Цю групу утворюють надходження бюджетних установ на виконання окремих доручень, а також гранти, дарунки (благодійні внески). Вони не мають постійного характеру та плануються у випадках, що попередньо обумовлені (або за вже укладеними угодами, зокрема міжнародними планами проведення централізованих заходів тощо) [22, c.32].

Ця група містить такі підгрупи.

2.1. Гранти та дарунки.

До грантів належать фінансові ресурси, що надаються на безповоротній основі та спрямовуються на реалізацію цілей, визначених програмою надання гранту, проектом міжнародної технічної допомоги. Це дарунки, благодійні внески від спонсорів і меценатів, а також усілякі пожертви.

Порядок отримання гуманітарної допомоги та благодійних (добровільних) внесків і пожертвувань від юридичних і фізичних осіб регулюється Законом України “Про гуманітарну допомогу" від 22.10.99 № 1192 [3].

2.2. Кошти, що отримуються на виконання окремих доручень від підприємств, організацій чи фізичних осіб.

Це, наприклад, кошти для проведення розрахунків з молодими фахівцями, на виплату стипендій студентам, матеріальної допомоги та доплат до державних стипендій за рахунок замовників, на придбання методичної літератури й навчальних посібників для студентів заочної форми навчання; добровільні компенсації хворих за надані їм медичні послуги лікувально- та санітарно-профілактичними закладами; кошти, одержані закладами охорони здоров'я за медичну допомогу громадянам, надану відповідно до договору добровільного медичного страхування; отримання страхових сум у разі настання страхового випадку; інші кошти, які установи отримують від підприємств, установ, організацій і приватних осіб для виконання окремих доручень [22,с.34]. Схему класифікації доходів бюджетної установи наведено на рис.1.1.

| Кошти, що отримуються від господарської та виробничої діяльності |

|

плату за послуги |

|

|

| Кошти, що їх отримують бюджетні установи від реалізації майна |

|

| Кошти, отримані на виконання окремих доручень |

|

Рис.1.1. Класифікація доходів бюджетних установ

2.3. Кошти, що отримуються від інших бюджетних установ.

Це кошти, які відповідно до рішень Уряду або календарних планів проведення централізованих заходів (чи інших документів) перераховуються від однієї бюджетної установи до іншої бюджетної установи з певною метою із загального фонду до спеціального фонду бюджету (або в межах спеціального фонду).

Доходи за іншими надходженнями спеціального фонду охоплюють надходження, які надійшли за розподілами головних розпорядників коштів з урахуванням грошових коштів у дорозі, а також коштів, які надходять безпосередньо на спеціальні реєстраційні рахунки бюджетних установ за іншими надходженнями спеціального фонду бюджету [10].

1.2 Економічна природа видатків та їхкласифікація

Безпосередня участь бюджетних установ у процесі виконання бюджетів зумовлює посилену увагу до їх фінансово-господарської діяльності загалом та ведення бухгалтерського обліку, зокрема. Бухгалтерський облік в бюджетних установах стаєневід’ємною стадією процесу виконання бюджетів, а, отже і засобом обслуговування бюджетної системи. Процеси реформування Бюджетної системи України, вимагають удосконалення бухгалтерського обліку у бюджетних установах як сукупності окремих облікових об’єктів. Дана стаття присвячена обліку та аналізу видатків, як найважливіших об’єктів обліку, що беруть безпосередню участь у стадіях бюджетного процесу. Отже, дослідження обліково-аналітичних аспектів даного облікового об’єкту на сьогодні є вкрай актуальним.

В умовах сьогодення видатки відіграють значну роль в фінансово-господарській діяльності бюджетних установ. Це пов’язано з тим, що жодна бюджетна установа і навіть інша юридична особа не може уникнути зазначеного об’єкту обліку. Крім того, видатки беруть безпосередню участь у визначенні як результатів виконання кошторисів так і результатів виконання бюджетів шляхом співставлення їх з доходами.

В умовах переходу до економіки з ринковими механізмами бюджетні відносини є основним інструментом регулювання соціально-економічних процесів. Це зумовлено тим, що бюджет якраз і є тим інструментом, за допомогою якого здійснюється регулювання економічних процесів, чого не можна досягти іншими методами, в тому числі суто ринковими [19, с.15].

Посилення функцій, що виконуються бюджетом потребує вдосконалення управління його доходною і видатковою частинами. Видаткова частина державного бюджету - це фінансовий сценарій розвитку України, який тісно пов'язаний з реальним станом економіки. Через видаткову частину державного бюджету фінансові засоби перерозподіляються між галузями економіки держави, її регіонами. Видатки Державного бюджету - це економічні стосунки, що виникають у зв'язку з розподілом фонду грошових коштів держави та його використанням за галузевим, територіальним чи цільовим призначенням. Призначення видатків - задоволення найбільш важливих суспільних потреб у розвитку економіки та соціальної сфери, які визначають матеріальний та культурний рівень життя країни [19, с. 18].

Видатки бюджетних установ, які вони здійснюють у процесі надання нематеріальних послуг, за економічним змістом відрізняються від витрат госпрозрахункових підприємств та організацій. Під видатками розуміють державні платежі, які не підлягають поверненню, тобто такі платежі, які не створюють і не компенсують фінансові вимоги [24, с. 14].

Тлумачення терміну „видатки" протягом розвитку набувало різного змісту. Зупинимось на окремих визначеннях:

Видатки - один з найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису доходів і видатків, його аналізу з метою виявлення внутрішніх резервів [16, с.35].

Видатки бюджетних установ є централізованими видатками, оскільки здійснюються за рахунок коштів відповідного бюджету (державного або місцевого)

Видатки бюджету - це прямі цільові витрати держави, що забезпечують її безперебійне функціонування і відображають економічні відносини, що пов'язані з розподілом і перерозподілом частини національного доходу, яка концентрується у бюджеті [20, с.15].

В даний час поняття „видатки” конкретизоване у бюджетному кодексі, їх слід визнавати як кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум [1, с.28].

Науковець Лондаренко О.О. В своїй статті “Економічна природа видатківта її вплив наобліково-аналітичні аспекти”виділяє видатки бюджету -якпрямі цільові витрати держави, що забезпечують її безперебійне функціонування і відображають економічні відносини, що пов'язані з розподілом і перерозподілом частини національного доходу, яка концентрується у бюджеті. В даний час поняття „видатки" конкретизоване у бюджетному кодексі, їх слід визнавати як кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум.

Порядок витрачання коштів із бюджетів усіх рівнів в установах, що фінансуються чи отримують кошти бюджетів, відповідно до Бюджетного Кодексу, встановлюється Державним казначейством України. Ним же визначаються всі процедури щодо цього процесу: розподіл прав, обов’язків та відповідальності між розпорядниками, одержувачами бюджетних коштів та іншими клієнтами органів Державного казначейства в процесі виконання державного бюджету за видатками. Під видатками розуміють державні платежі, які не підлягають поверненню, тобто такі платежі, які не створюють і не компенсують фінансові вимоги.Видатки — один з найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису доходів і видатків, його аналізу з метою виявлення внутрішніх резервів.

Контрольна функція обліку потребує такої його побудови, яка б забезпечувала отримання різнобічної інформації про видатки залежно від місця й часу їх виникнення.

НауковецьВ. Т. Александрову посібнику“Планування,облік,звітність,контрольу бюджетних установах, державне замовлення та державнізакупівлі”виділяєвидатки - один з найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису доходів і видатків, його аналізу з метою виявлення внутрішніх резервів .

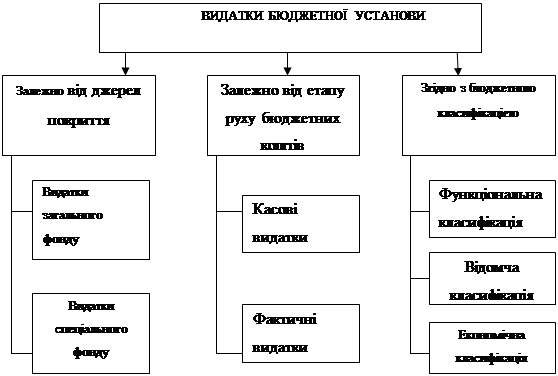

Видатки, здійснювані за рахунок загального фонду бюджету, називаються видатками загального фонду, а здійснювані за рахунок спеціального фонду — видатками спеціального фонду.Обидва види видатків суворо плануються в кошторисі, а бухгалтерський облік цих видатків ведеться роздільно на окремих рахунках [20, c.19].

Зауважимо, що видатки бюджету на утримання бюджетних установ не завжди збігаються з видатками самих установ. Так, розмір грошових коштів, перерахованих постачальникам матеріалів, характеризує суму видатків бюджету, але для установи — це зміна складу активів без реальних видатків коштів. Виходячи з двоїстості характеру видатків бюджетних установ, вони поділяються на касові та фактичні. Побудова бухгалтерського обліку видатків здійснюється залежно від чинної їх класифікації (рис.1.2).

Рис.1.2. Класифікація видатків бюджетних установ

Науковець СушкоН. М. в своїй статті “Роз'яснення щодо застосування економічноїкласифікації видатків бюджету”виділяє видаткияк - це державні платежі, які не підлягають поверненню. Вони бувають відплатними, тобто здійсненими в обмін на товар чи послугу, або невідплатними (односторонніми). Категорія видатків не включає платежі в рахунок погашення державного боргу, які класифікуються як фінансування. Видатки бюджету за економічною класифікацією групуються в єдині блоки і поділяються на поточні і капітальні [24, c.8].

Касовими видатками вважаються всі виплати, здійснені з поточних чи реєстраційних рахунків як готівкою, так і шляхом безготівковихперерахувань.Повернення грошових коштів на рахунки приводить до відновлення, тобто зменшення касових видатків. Основним завданням обліку касових видатків є забезпечення контролю за цільовим витрачанням бюджетних коштів відповідно до кошторисних асигнувань. Фактичні видатки — це дійсні, кінцеві видатки установи, оформлені відповідними документами, разом із видатками за неоплаченими рахунками кредиторів, за нарахованою, але не виплаченою заробітною платою і стипендіями [20, с.24].

Ці видатки відображають фактичне виконання норм, затверджених кошторисом, вони є показником кінцевого виконання кошторису установи, тому в разі виконання планового обсягу робіт вони мають відповідати сумам асигнувань за кошторисом.

Фактичні видатки, як правило, не збігаються з касовими ні в часі, ні в сумі. Якщо частина грошових коштів на рахунках у банку чи в казначействі обертається на поповнення запасів матеріалів, перебуває в розрахунках (дебіторська заборгованість), залишається невитраченою у вигляді підзвітних сум і готівки в касі або використовується на погашення раніше виниклої кредиторської заборгованості, то фактичні видатки менші за касові. Якщо установа має у своєму розпорядженні запаси матеріалів, то фактичні видатки на здійснення планового обсягу робіт можуть перевищувати касові, бо витрата матеріалів не спричинюється до зменшення грошових коштів на рахунках [16, с.37].

Якщо кошти, отримані з банку чи казначейства, витрачено за прямим призначенням відповідно до кошторису, наприклад видатки за електроенергію, газ, воду, телефон, поточний ремонт та інші послуги, то фактичні видатки збігаються з касовими. Такі видатки називаються прямими.

Бюджетна класифікаціяєнеобхідним елементомдля здійснення контролю за фінансовою діяльністю органів державної влади, органів місцевого самоврядування, інших розпорядників бюджетних коштів, проведення необхідного аналізу за організаційними, функціональними й економічними категоріями видатків, забезпечення загальнодержавної та міжнародної порівнянності бюджетних показників. Складання проектів бюджетів, зіставлення видатків за однотипними установами, які фінансуються із бюджету, визначення рівнів видатків за ними, аналіз бюджетів за кілька років - ось тільки найважливіші моменти використання бюджетної класифікації.

Економічна класифікація несе значне організаційне навантаження: створюються умови для використання єдиних підходів до аналізу звітних даних і щодо виконання бюджетів, і щодо кошторисів доходів і витрат розпорядників бюджетних коштів. На її підставі здійснюється ідентифікація платежів, отож вона виконує функцію інтегрування економіки України до світової.

Економічнакласифікація спрощує процедуру осмислення бюджетного процесу і врешті побудову методики бухгалтерського обліку операцій, відбиває концептуальні підходи Уряду до бюджетної політики, надає можливість аналізувати Закон України про Держаний бюджет.

Коди функціональної, відомчої та програмної класифікації виступають одним із основних реквізитів облікових регістрів, слугуючи потребам обліку видатків на рівні бюджету. Економічна класифікація використовується при плануванні та обліку видатків безпосередньо бюджетних установ, тобто є складовою системи планування та обліку виконання кошторису доходів і видатків [19, с.21].

Фінансування бюджетних установ здійснюється за певними принципами, які надалі слід врахувати в процесі формування методики та організації обліку видатків.

Економічна класифікація видатків бюджету забезпечує чітке розмежування видатків бюджетних установ та одержувачів бюджетних коштів за економічними ознаками з детальним розподілом коштів за їх предметними ознаками (заробітна плата, нарахування, всі види господарської діяльності, виплати населенню, що іменуються як трансферти населенню, та інші категорії). Такий розподіл дає можливість виділити захищені статті бюджету та забезпечити єдиний підхід до всіх отримувачів з точки зору виконання бюджету.

Видатки одержувачівбюджетних коштів здійснюються за такими кодами економічної класифікації видатків:

Поточні видатки:

-1171“Дослідження і розробки, окремі заходи розвитку по реалізації державних (регіональних) програм”;

-1172“Окремі заходи по реалізації державних (регіональних) програм, не віднесені до заходів розвитку”;

-1310“Субсидії та поточні трансферти підприємствам (установам, організаціям)”;

Капітальні видатки:

-2410“Капітальні трансферти підприємствам (установам, організаціям)”.

Розглянемо склад статей економічної класифікації видатків:

-Поточні видатки(1000)

-Видатки на товари і послуги(1100)

-Оплата праці працівників бюджетних установ(1110) [24, с. 5].

Ця категорія містить:

- код 1111 “Заробітна плата”. До цієї статті належать видатки на виплату основної та додаткової заробітної плати за встановленими окладами, ставками чи розцінками всім штатним працівникам; оплату праці за трудовими угодами; надбавку за вислугу років; доплату за ранг, надбавки та доплати обов'язкового характеру (оплати нічних змін, позаурочних;

за науковий ступінь, за використання в роботі знання іноземних мов тощо); надбавки, що мають стимулюючий характер; премії (усі види преміальних виплат); щомісячну довічну плату науковцям; матеріальну допомогу.

- код 1112 “Грошове утримання військовослужбовців”, зокрема основні та додаткові види грошового забезпечення військовослужбовців та осіб рядового й начальницького складу органів внутрішніх справ;

-код 1113 “Виплати з тимчасової непрацездатності за перші п'ять робочих днів непрацездатності працівників”.

Нарахування на заробітну плату (код 1120). Цякатегорія охоплює нарахування бюджетних установ на фонд оплати праці працівників, зокрема:

Придбання предметів постачання і матеріалів, оплата послуг та інші видатки (код 1130).Ця категорія містить:

Код 1131 “Предмети, матеріали, обладнання та інвентар”. До цієї статті належать видатки:

- на придбання предметів, матеріалів, обладнання та інвентарю, включаючи канцелярське, креслярське, письмове приладдя та матеріали;

- виготовлення та придбання бухгалтерських, статистичних бланків, відомостей, а також класних журналів, бланків дипломів, свідоцтв, медалей, нагрудних знаків, грамот та іншої документації для навчальних закладів;

- придбання чи передплату періодичних, довідкових, інформаційних видань, підручників;

- придбання матеріалів та інвентарю для господарським щіток, мастики, мийних засобів, електричних лампочок і санітарно-гігієнічне обслуговування контингенту, який обслуговується медичними, соціально-реабілітаційними установами, військовослужбовців строкової служби;

- придбання аптечок та їх поповнення, якщо в цій установі немає медичного кабінету чи пункту та інше [16, c.40].

Код 1132 “Медикаменти і перев’язувальні матеріали”. До цієї статті належать видатки:

- проведення діагностичних тестів;

- придбання вітамінів, вакцин, сироватки, дезинфікаційних засобів, плівок для рентгенівських знімків, матеріалів для проведення аналізів;

- оплату донорів;

- придбання крові для переливання;

- придбання дрібного медичного інвентарю (термометри, ланцети, пінцети, голки тощо).

Код 1133 “Продукти харчування”. До цієї статті належать видатки на придбання продуктів харчування в лікувально-профілактичних установах, будинках-інтернатах, загальноосвітніх навчальних закладах, дитячих будинках, дитячих дошкільних установах, профтехучилищах, вищих навчальних закладах та інших установах і організаціях, а також видатки на безплатне дитяче харчування дітей віком до одного року. До цієї статті належать також видатки на спеціальне харчування осіб, які працюють у шкідливих умовах праці, на продуктові пайки й компенсації за продуктові пайки.

Код 1134 “М’який інвентар та обмундирування”. Ця стаття містить видатки на придбання постільної білизни, спецодягу, одягу, обмундирування, спортивного одягу, захисного одягу, захисного і спеціального взуття, штор і занавісок, а також видатків на компенсацію за речове забезпечення відповідно до затверджених нормативів.

Код 1135 “Оплата транспортних послуг та утримання транспортних засобів”[16,с.46].

До цієї статті належать видатки:

- на утримання транспортних засобів і оплату транспортних послуг (зокрема видатки на утримання транспорту, придбання паливно-мастильних матеріалів, капітальний і поточний ремонт автомобілів і транспортних засобів, планово-технічне обслуговування, придбання запасних частин);

-страхування автомобіля, оплату дорожнього збору, проїзд по платних дорогах (тунелях), оформлення прав водіїв, технічний догляд транспортного засобу. Видатки з найму транспорту для будівельних робіт і капітального ремонту будинків відносяться до капітального будівництва й капітального ремонту.

Код 1136 “Оренда та експлуатаційні послуги”. До цієї статті належать видатки, пов'язані з оплатою орендної плати за взяте в оренду приміщення, обладнання і т. ін.

Код 1137 “Поточний ремонт обладнання, інвентарю та будівель; технічне обслуговування обладнання”. До цієї статті належать видатки, пов’язані з проведенням поточного ремонту обладнання, інвентарю, будинків, споруд, приміщень, які перебувають на балансі та орендованих, з технічним обслуговуванням комп’ютерної, розмножувальної й медичної техніки, а також видатки, пов’язані з придбанням будівельних матеріалів для поточного ремонту приміщень.

Код 1138 “Послуги зв’язку”. До цієї статті належать видатки, пов’язані з оплатою послуг зв’язку (абонентська плата за телефон, міжміські та міжнародні розмови, факсимільний зв’язок, електронну пошту), оплата всякого роду поштових відправлень (телеграм, листів, бандеролей та ін.), видатки на обслуговування й утримання внутрішнього телефонного зв’язку.

Код 1139 “Оплата інших послуг та інші видатки”. Ця стаття охоплює:

-оплату з питань бухгалтерського обліку й аудиту, юридичних послуг, інформаційно-довідкових послуг, консультативних послуг, страхування власних і орендованих приміщень згідно з чинними законодавчими й нормативними актами, медичного страхування;

- видатки на відомчу і протипожежну охорону;

-видатки на утримання в чистоті будинків, дворів, дезінфекцію, технічне обслуговування обладнання;

- видатки на проведення заходів з охорони праці та техніки безпеки;

- видатки, пов'язані з поліграфічними роботами (виготовлення рекламних буклетів, візиток, запрошень, посвідчень, інформаційних бюлетенів, видання книг, довідників і т. ін.);

Видатки на відрядження (код 1140). До цієї категорії належать видатки, пов’язані з оплатою:

- проїзду, добових, квартирних на час службового відрядження;

-підйомних, проїзду, добових під час переміщення працівників;

-сесійні виїзди народних суддів; відряджень на курси і в навчальні заклади на сесію, семінари, наради, конференції та інші видатки на відрядження, які відшкодовуються за рахунок бюджетних коштів у випадках, передбачених законодавством, а також:

- видатки на придбання службових проїзних квитків і оплату проїзду за маршрутними листками;

- надбавки до заробітної плати, які виплачуються окремим категоріям працівників замість видатків на відрядження (добових, квартирних) у випадках, передбачених законодавством;

- видатки на відрядження працівників бюджетних установ на сесії, наради, з'їзди наукового характеру, а також усякого роду поїздки з науковою метою, відрядження викладачів і т. ін. [5].

Матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціального призначення, що мають загальнодержавне значення (код 1150). Ця категорія видатків містить витрати, пов'язані з придбанням товарів військового призначення, військової техніки, інвентарю як короткотермінового, так і довготривалого використання; з військовим будівництвом (крім соціально-культурного), а також видатки на мобілізаційну підготовку народного господарства та інші видатки спеціального призначення [11, с.233].

Оплата комунальних послуг та енергоносіїв (код 1160). Ця категорія охоплює видатки, пов'язані з оплатою бюджетними

установамикомунальнихпослугтаенергоносіїв,включаючи оплату енергоносіїв для виробничих потреб:

-код 1161 “Оплата теплопостачання”;

-код 1162 “Оплата водопостачання і водовідведення”;

-код 1163 “Оплата електроенергії”;

-код 1164 “Оплата природного газу”;

-код 1165 “Оплата інших комунальних послуг”;

-код 1166 “Оплата інших енергоносіїв”.

Дослідження і розробки, державні програми (код 1170). До цієї категорії належать видатки, пов'язані з виконанням геологорозвідувальних і топографічних робіт, виконанням робіт з типового й експериментального проектування, наданням послуг науково-дослідних організацій, проведенням виборів і референдумів, інші видатки.

Виплата процентів (доходу) за зобов'язаннями (код 1200) Субсидії і поточні трансферти (код 1300)

1.Код 1310 “Субсидії та поточні трансферти підприємствам (установам, організаціям)”.

2.Код 1320 “Поточні трансферти органам державного управління інших рівнів”.

3.Код 1340 “Поточні трансферти населенню”. Трансферти населенню — це поточні платежі фізичним особам, передбачені для збільшення їхнього доходу. Такі платежі можуть бути окремим додатком до бюджету конкретної сім'ї, особам чи компенсацією окремих видів витрат, наприклад на харчування, комунальні послуги, оплату проїзду. До цієї категорії належать такі статті видатків:

- “Виплата пенсій і допомоги” (код 1341);

- “Стипендії” (код 1342);

- “Інші поточні трансферти населенню» (код 1343). Код 1350 «Поточні трансферти населенню”.

“Капітальні видатки ”(код 2000).

“Придбання основного капіталу” (код 2100):

Код 2110“Придбання обладнання і предметів довгострокового користування” [11, с.240 ].

До цієї статті належать видатки на придбання:

- виробничого обладнання, транспортних засобів, спецавтомобілів, машин, верстатів, бурового обладнання, геодезичних інструментів, науково-дослідних пристроїв, спеціальних креслярських столів та іншого виробничого обладнання довгострокового користування;

- племінної худоби, інших тварин, зокрема службових собак;

-меблів для дитячих і навчальних закладів, медичних і лікувально-профілактичних установ, бібліотечних і музейних фондів, спеціальних меблів для закладів культури, комп’ютерної та розмножувальної техніки, спортивного і протипожежного обладнання.

Код 2120 “Капітальне будівництво (придбання)”. Ця категорія охоплює такі статті видатків:

- “Будівництво (придбання) житла” (код 2121);

-“Будівництво (придбання) адміністративних об'єктів” (код 2122);

- “Інше будівництво (придбання)” (код 2123).

Код 2130 “Капітальний ремонт, реконструкція та реставрація”. Ця категорія складається з таких статей видатків:

-“Капітальний ремонт і реконструкція житлового фонду” (код 2131).

- “Капітальний ремонт і реконструкція адміністративних об’єктів” (код 2132).

- “Капітальний ремонт і реконструкція інших об’єктів” (код 2133).

- “Реставрація пам’яток культури, історії та архітектури” (код 2134) [11, c.46].

Код 2200 “Створення державних запасів і резервів”. Зазначений напрямок видатків охоплює придбання товарів для створення стратегічних і надзвичайних запасів, запасів зерна й товарів, що мають особливо важливе значення для країни, як-от державні фонди дорогоцінних металів і каміння, державний матеріальний резерв.

Код 2300 “Придбання землі і нематеріальних активів”. Ця категорія містить видатки на придбання землі, лісів, внутрішніх вод, ділянок землі, де є корисні копалини.

До цієї категорії належать видатки на придбання нематеріальних активів:

-права користування природними ресурсами;

-права користування майном;

-права на знаки для товарів і послуг;

-права на об’єкти промислової вартості;

- авторських і суміжних прав (літературні та музичні твори, комп’ютерні програми, бази даних і т. ін.);

- інших нематеріальних активів;

Код 2400“Капітальні трансферти”. Поняття капітальних трансфертів пов’язане з поняттям трансфертів взагалі, а отже, капітальні трансферти тлумачать як невідплатні односторонні платежі органів управління, які не спричинюються до виникнення або посилення фінансових вимог. Як правило, вони мають одноразовий, нерегулярний характер. Метою капітальних трансфертів є надання можливості придбання капітальних активів, компенсації видатків, покриття збитків, накопичених упродовж кількох років чи таких, що виникли через надзвичайні обставини. До цієї категорії належать такі статті видатків:

- код 2410 “Капітальні трансферти підприємствам (установам, організаціям)”;

- код 2420 “Капітальні трансферти органам державного управління інших рівнів”;

- код 2430 “Капітальні трансферти населенню”;

- код 2440 “Капітальні трансферти за кордон”;

Код 3000 “Нерозподілені видатки”.Цякатегоріявидатків охоплює видатки з резервних фондів Кабінету Міністрів України, фондів непередбачуваних видатків Ради Міністрів Автономної Республіки Крим, обласних і місцевих адміністрацій, виконкомів місцевих рад.

Код 4000 “Кредитування”[4].

До цієї категорії відносяться платежі бюджетів усіх рівнів, у результаті яких у них з’являються фінансові вимоги до інших економічних одиниць, які передбачають обов’язкове повернення коштів, у тому числі резервного фонду державного та місцевих бюджетів, асигнування за якими відкриті на умовах повернення [16, с. 47].

Метою таких платежів є проведення економічної політики, а не управління ліквідністю або отримання прибутків.

За своєю суттю кредитування бюджету не відноситься до видатків бюджету. У результаті надання кредитів за рахунок бюджетних коштів у позичальників з’являються зобов’язання перед бюджетом, і ці кошти обов’язково мають бути повернуті до бюджету, що є ресурсами бюджету, які можуть бути спрямовані як на подальше надання кредитів, так і на здійснення видатків.

Виходячи з цього, сюди відноситься надання кредитів та їх повернення з відповідною деталізацією. При цьому за кодами, які передбачають надання кредитів, можуть бути здійснені видатки лише в частині безпосереднього надання кредитів їх отримувачам. У свою чергу, отримувачі кредитів здійснюють відповідні видатки за рахунок отриманих кредитних ресурсів.

Код 4100 “Внутрішнє кредитування”.

Передбачає кредитування органів управління інших рівнів, державних підприємств, фінансових установ. Окремо виділено надання кредитів та повернення кредитів.

- код 4110 “Надання внутрішніх кредитів”:

- код 4111 “Надання кредитів органам державного управління інших рівнів”;

- код 4112 “Надання кредитів підприємствам, установам, організаціям”;

- код4113 “Надання інших внутрішніх кредитів” (у тому числі надання кредитів для населення).

Код 4120 “Повернення внутрішніх кредитів”:

- код 4121 “Повернення кредитів органами державного управління інших рівнів”;

-код 4122 “Повернення кредитів підприємствами,установами, організаціями”;

- код 4123 ‘Повернення інших внутрішніх кредитів”.

Код 4200 “Зовнішнє кредитування” [24, c.20].

Включає в себе кредитування і платежі в рахунок його погашення, які надаються зарубіжним країнам, міжнародним організаціям, підприємствам, приватним особам та іншим економічним одиницям за наступною деталізацією:

- код 4210 “Надання зовнішніх кредитів”, які надаються зарубіжним країнам, міжнародним організаціям, підприємствам, приватним особам та іншим економічним одиницям;

- код 4220 “Повернення зовнішніх кредитів” - платежі в рахунок погашення кредитів, які надаються зарубіжним країнам, міжнародним організаціям, підприємствам, приватним особам та іншим економічним одиницям [24, c.21].

1.3 Порядок складання, розгляду і затвердженнякошторису доходів та видатків бюджетної установи

Кошторис бюджетних установмає такі складові частини:

- загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією видатків на виконання бюджетною установою основних функцій або розподіл надання кредитів з бюджету за класифікацієюкредитування бюджету;

- спеціальний фонд, який містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх розподіл за повною економічною класифікацією видатків на здійснення відповідних видатків згідно із законодавством, а також на реалізацію пріоритетних заходів, пов’язаних з виконанням установою основних функцій, або розподіл надання кредитів з бюджету згідно із законодавством за класифікацією кредитування бюджету.

Форма кошторису затверджується Міністерством фінансів. План асигнувань загального фонду бюджету (за винятком надання кредитів з бюджету) - це помісячний розподіл бюджетних асигнувань (за винятком надання кредитів з бюджету), затверджених у загальному фонді кошторису, за скороченою формою економічної класифікації видатків, який регламентує протягом року взяття бюджетних зобов'язань та здійснення платежів відповідно до зазначених зобов'язань [7].

План асигнувань загального фонду бюджету, план надання кредитів із загального фонду бюджету, план спеціального фонду, план використання бюджетних коштів вищих навчальних закладів та наукових установ, помісячний план використання бюджетних коштів є невід’ємними частинами кошторису ї затверджуються разом із цим кошторисом. Форми зазначених планів затверджуються Мінфіном. Затверджені форми плану використання бюджетних коштів і помісячного плану використання бюджетних коштів можуть бути доповнені іншими показниками.

Кошториси не складаються за бюджетними програмами, призначення за якими встановлюються Законом про Державний бюджет України за загальнодержавними видатками та рішенням відповідної ради про затвердження місцевого бюджету у частині міжбюджетних трансфертів, здійснення передачі бюджетних призначень головним розпорядникам коштів та програми “Відшкодування шкоди, завданої громадянинові незаконними діями органів дізнання, попереднього слідства, прокуратури, суду”, мобілізаційної підготовки галузей національної економіки, а також за бюджетними програмами щодо виплати пенсій, надбавок та підвищень до пенсій, призначених за різними пенсійними програмами, і щодо пенсійного забезпечення військовослужбовців та осіб начальницького і рядового складу та суддів у відставці.

Зведені кошториси, зведені плани асигнувань загального фонду бюджету, зведені плани надання кредитів іззагального фонду бюджету та зведені плани спеціального фонду - це зведення показників індивідуальних кошторисів, планів асигнувань загального фонду бюджету, планів надання кредитів :

з загального фонду бюджету, планів спеціального фонду розпорядників коштів бюджету нижчого рівня, що складаються головним розпорядником для подання Міністерству фінансів, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам та органам Державного казначейства. Зведені кошториси не затверджуються.[8,c.5]

Зведені плани використання бюджетних коштів і зведені помісячні плани використання бюджетних коштів - це зведення показників індивідуальних планів використання бюджетних коштів та індивідуальних помісячних планів використання бюджетних коштів вищих навчальних закладів та наукових установ розпорядників коштів бюджету нижчого рівня, що складаються головним розпорядником коштів, через якого вони отримують бюджетні призначення, для подання цих показників Міністерству фінансів, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам та органам Державного казначейства.

Установи мають право брати бюджетні зобов'язання витрачати бюджетні кошти на цілі та в межах, установлених затвердженими кошторисами, планами асигнувань загального фонду бюджету, планами надання кредитів із загального фонду бюджету, планами спеціального фонду, а вищі навчальні заклади та наукові установи також установлених затвердженими планами використання бюджетних коштів і помісячними планами використання бюджетних коштів [9].

Основним документом, що регулює процеси складання , розгляду та затвердження кошторисів бюджетних установ є Порядок складання , розгляду, затвердження й основні вимоги щодо виконання кошторисів бюджетних установ, затверджений постановою Кабінету Міністрів України від 28.02.2002 р. №228.

Міністерство фінансів, Міністерство фінансів Автономної Республіки Крим, місцеві фінансові органи доводять до головних розпорядників відомості про граничні обсяги видатків та надання кредитів з бюджету загального фонду проекту відповідного бюджету на наступний рік, що є підставою для складання проектів кошторисів.

Головні розпорядники розглядають показники проектів кошторисів розпорядників нижчого рівня щодо законності та правильності розрахунків, доцільності запланованих видатків або надання кредитів з бюджету.

На основі проектів зведених кошторисів головні розпорядники формують бюджетні запити, які подаються Міністерству фінансів, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам для включення до проектів відповідних бюджетів у встановленому ними порядку [9].

Термін розгляду показників проектів кошторисів розпорядників нижчого рівня встановлюється головними розпорядниками так, щоб проекти зведених кошторисів могли бути своєчасно оформлені як бюджетні запити,

Проекти кошторисів складаються усіма установами на наступний бюджетний рік, якщо ці установи функціонували до початку року, на який плануються видатки або надання кредитів з бюджету. У разі коли установи утворені не з початку року, кошториси складаються і затверджуються для кожної установи з часу її утворення до кінця бюджетного року в загальному порядку.

Обсяги надходжень до спеціального фонду проекту кошторису визначаються на підставі розрахунків, які складаються за кожним джерелом доходів або фінансування бюджету чи повернення кредитів до бюджету, що плануються на наступний рік.

Розподіл видатків або надання кредитів з бюджету спеціального фонду проекту кошторису проводиться виключно в межах і за рахунок відповідних надходжень, запланованих на цю мету в зазначеному фонді.

Відповідальність за виникнення заборгованості, що склалася за видатками спеціального фонду, несе виключно розпорядник, з вини якого вона утворилась.

Під час визначення обсягів видатків або надання кредитів з бюджету розпорядників нижчого рівня головні розпорядники повинні враховувати об'єктивну потребу в коштах кожної установи, виходячи з її основних виробничих показників і контингентів, які встановлюються для установ (кількість класів, учнів у школах, ліжок у лікарнях, дітей у дошкільних закладах тощо), обсягу виконуваної роботи, штатної чисельності, необхідності погашення дебіторської і кредиторської заборгованості та реалізації окремих програм і намічених заходів щодо скорочення витрат у плановому періоді [25, c. 10].

Обов’язковим є виконання вимоги щодо першочергового забезпечення бюджетними коштами видатків на оплату праці з нарахуваннями, а також на господарське утримання установ. Під час визначення видатків у проектах кошторисів установи повинен забезпечуватися суворий режим економії коштів і матеріальних цінностей. До кошторисів можуть включатися тільки видатки, передбачені законодавством, необхідність яких обумовлена характером діяльності установи. Видатки на придбання обладнання, капітальний ремонт приміщень тощо, які не є першочерговими, можуть передбачатися лише за умови забезпечення коштами невідкладних витрат та відсутності заборгованості. При цьому видатки на заробітну плату з коштів спеціального фонду обчислюються залежно від обсягу діяльності, що провадиться за рахунок цих коштів, із застосуванням встановлених законодавством норм, які використовуються установами аналогічного профілю.

Міністерство фінансів має право визначати на кожний рік порядок врахування у кошторисах обсягів заборгованості, яка виникла внаслідок непогашення бюджетних зобов'язань установ.

Видатки спеціального фондукошторису за рахунок власних надходжень плануються у такій послідовності: за встановленими напрямами використання, на погашення заборгованості установи з бюджетних зобов'язань за спеціальним та загальним фондом кошторису та на проведення заходів, пов'язаних з виконанням основних функцій, які не забезпечені (або частково забезпечені) видатками загального фонду [25, c.15].

При цьому розпорядник бюджетних коштів здійснює коригування обсягів узятих бюджетних зобов'язань за загальним фондом кошторису для проведення видатків з цих зобов'язань із спеціального фонду кошторису відповідно до бюджетного законодавства.

Після затвердження державного та місцевих бюджетів проекти зведених кошторисів приводяться у відповідність з показниками цих бюджетів.

У тижневий термін після опублікування закону про Державний бюджет України, відповідного рішення Верховної Ради Автономної Республіки Крим, місцевих рад, Міністерства фінансів, Міністерство фінансів Автономної Республіки Крим, місцеві фінансові органи доводять до головних розпорядників лімітні довідки про бюджетні асигнування - це документ, який містить затверджені бюджетні призначення (встановлені бюджетні асигнування) та їх помісячний розподіл, а також інші показники, що згідно із законодавством повинні бути визначені на основі нормативів, і видається відповідно Міністерством фінансів, Міністерством фінансів Автономної Республіки Крим, місцевим фінансовим органом, головним розпорядником. Показники лімітної довідки доводяться до відома головних розпорядників, розпорядників нижчого рівня для уточнення проектів кошторисів і складання проектів планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів.

Форма лімітної довідки затверджується Міністерством фінансів.

Розпорядники нижчого рівня уточнюють проекти кошторисів, складають проекти планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів і подають ці документи головним розпорядникам для уточнення показників проектів зведених кошторисів і складання проектів зведених планів асигнувань загального фонду бюджету, зведених планів надання кредитів із загального фонду бюджету та зведених планів спеціального фонду, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів, а також проектів зведених планів використання бюджетних коштів і зведених помісячних планів використання бюджетних коштів [25, c.9].

Типова форма штатного розпису установи затверджується Міністерством фінансів. У разі потреби міністерства та інші центральні органи виконавчої влади за погодженням з Міністерством фінансів можуть установлювати форму штатного розпису для відповідної галузі. Штатний розпис установ затверджується у порядку, визначеному відповідним міністерством, іншим центральним органом виконавчої влади.

Проекти кошторисів, планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів установ у разі потреби розглядаються головним розпорядником в присутності керівників цих установ. Головні розпорядники під час розгляду проектів кошторисів, планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів зобов'язані:

1. Забезпечити суворе виконання вимог законодавства, а також вказівок щодо складання кошторисів на наступний рік.

2. Додержуватися режиму економії, не допускати включення до кошторисів асигнувань, не зумовлених потребою.

3. Забезпечити в проектах кошторисів, планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів додержання доведених у лімітних довідках річних обсягів асигнувань та їх помісячного розподілу з урахуванням термінів проведення окремих заходів і можливості здійснення відповідних видатків або надання кредитів з бюджету протягом року.

4. Не допускати прийняття в кошторисах сум, не підтверджених розрахунками та економічними обґрунтуваннями.

Головні розпорядники у двотижневий термін після одержання лімітних довідок подають Міністерству фінансів, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам уточнені проекти зведених кошторисів, зведених планів асигнувань загального фонду бюджету, зведених планів надання кредитів із загального фонду бюджету, зведених планів спеціального фонду, а головні розпорядники коштів, через які отримують бюджетні призначення вищі навчальні заклади та наукові установи, також уточнені проекти зведених планів використання бюджетних коштів і зведених помісячних планів використання бюджетних коштів для складання і затвердження згідно з бюджетними призначеннями, встановленими у відповідному бюджеті для загального і спеціального фонду в розрізі головних розпорядників, розпису відповідного бюджету, до якого входять:

- річний розпис асигнувань (за винятком надання кредитів з бюджету) відповідного бюджету за повною економічною класифікацією видатків, що відповідає зведеним показникам усіх кошторисів;

-річний розпис повернення кредитів до відповідного бюджету та надання кредитів з відповідного бюджету за класифікацією кредитування бюджету, що відповідає зведеним показникам усіх кошторисів;

-річний розпис витрат спеціального фонду з розподілом за видами надходжень за відповідними розділами бюджетної класифікації, що відповідає зведеним показникам усіх кошторисів;

- помісячний розпис асигнувань загального фонду відповідного бюджету та помісячний розпис спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) за скороченою економічною класифікацією видатків та за класифікацією кредитування бюджету, що відповідають зведеним показникам усіх планів асигнувань загального фонду бюджету та планів спеціального фонду [9].

Міністерство фінансів надсилає Державному казначейству для реєстрації, обліку та виконання затверджений розпис державного бюджету.

Державне казначейство протягом трьох робочих днів після затвердження зазначеного розпису доводить 40 головних розпорядників витяги з його складових частин, які є підставою для затвердження в установленому порядку:

-кошторисів, планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, планів використання бюджетних коштів і помісячних планів використання бюджетних коштів - усіма розпорядниками;

-планів використання бюджетних коштів - одержувачами [9].

Міністерство фінансів надсилає для реєстрації, обліку та виконання помісячний розподіл міжбюджетних трансфертів за кодами бюджету відповідним місцевим бюджетам до затвердженого розпису державного бюджету Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам та Державному казначейству, який доводить показники розподілу відповідним органам Державного казначейства.

Помісячний розподіл міжбюджетних трансфертів за кодами бюджету відповідним місцевим бюджетам до затвердженого розпису державного бюджету є підставою для перерахування таких трансфертів з державного бюджету до відповідного бюджету органами Державного казначейства та повинен бути врахований під час складання помісячного розпису асигнувань загального фонду відповідного місцевого бюджету.

Міністерство фінансів Автономної Республіки Крим, місцеві фінансові органи доводять до відповідних органів Державного казначейства затверджені розписи відповідних місцевих бюджетів, а до головних розпорядників - витяги із зазначених розписів, які є підставою для затвердження в установленому порядку кошторисів, планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету - розпорядниками, планів використання бюджетних коштів - одержувачами.

Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, помісячні плани використання бюджетних коштів та плани використання бюджетних коштів повинні бути затверджені протягом 30 календарних днів після затвердження розписів відповідних бюджетів.

Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду і штатні розписи окремих установ затверджуються:

1) Секретаріату Кабінету Міністрів України за відповідними бюджетними програмами - Міністром Кабінету Міністрів України за погодженням з Прем’єр-міністром України та Міністерством фінансів;

2) міністерств та інших центральних органів виконавчої влади за бюджетними програмами “Керівництво та управління” - керівниками відповідних центральних органів виконавчої влади за погодженням з Міністерством фінансів, за іншими бюджетними програмами, що виконуються безпосередньо апаратом міністерств та інших центральних органів виконавчої влади, - керівниками відповідних центральних органів виконавчої влади [7].

Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду і штатні розписи органів виконавчої влади, що належать до сфери управління міністерств та інших центральних органів виконавчої влади, затверджуються керівниками цих міністерств та інших центральних органів виконавчої влади;

3)обласних, Київської та Севастопольської міських держадміністрацій - головами відповідних держадміністрацій за погодженням з Міністерством фінансів;

4)міністерств і відомств Автономної Республіки Крим, управлінь, відділів, інших підрозділів обласних, Київської та Севастопольської міських, районних держадміністрацій - Радою міністрів Автономної Республіки Крим, обласними, Київською та Севастопольською міськими держадміністраціями після експертизи,проведеної Міністерством фінансів Автономної Республіки Крим, головними обласними і головним Київським міським та Севастопольським міським фінансовими управліннями;

5) президій державних академій наук за бюджетними програмами “Наукова і організаційна діяльність президії” - їх керівниками за погодженням з Міністерством фінансів; за іншими бюджетними програмами, що виконуються безпосередньо апаратом цих установ, - їх керівниками;

6)за бюджетними програмами спеціального фонду державного бюджету, що виконуються за рахунок збору за забруднення навколишнього природного середовища, - головним розпорядником за погодженням з Міністерством фінансів;

7) бюджетних установ, що фінансуються з бюджетів сіл, селищ, міст районного значення, - міськими, сільськими, селищними головами.

Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів, помісячні плани використання бюджетних коштів і штатні розписи національних вищих навчальних закладів, яким безпосередньо встановлені призначення у державному бюджеті, затверджуються керівниками цих закладів за погодженням з головним розпорядником, якщо інше не передбачено законодавством.

Плани використання бюджетних коштів одержувачами затверджуються їх керівниками за погодженням з розпорядниками, через яких вони одержують бюджетні кошти [25, c.10].

Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів і помісячні плани використання бюджетних коштів (для вищих навчальних закладів І - IV рівня акредитації, що утримуються за рахунок бюджетних коштів) і штатні розписи установ, які не мають вищестоящої установи (центральні районні, центральні міські лікарні тощо}, затверджуються райдержадміністраціями або виконавчими органами відповідних місцевих рад.

Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, передбачені на проведення централізованих заходів, затверджуються окремо на кожний захід керівниками міністерств, інших центральних органів виконавчої влади, держадміністрацій та виконавчих органів місцевих рад, що запланували зазначені заходи. Такі кошториси, плани асигнувань загального фонду бюджету,надання кредитів із загального фонду бюджету, плани спеціального фонду можуть бути затверджені за загальним обсягом видатків або надання кредитів з бюджету.

Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячні плани використання бюджетних коштів підписуються керівником установи (централізованої бухгалтерії) та керівником її фінансового підрозділу або головним (старшим) бухгалтером.

Одночасно з кошторисом затверджуються план асигнувань загального фонду бюджету, план надання кредитів із загального фонду бюджету, план спеціального фонду, план використання бюджетних коштів (крім плану використання бюджетних коштів одержувачів), помісячний план використання бюджетних коштів і штатний розпис установи, включаючи структурні підрозділи, які утримуються за рахунок власних надходжень. Зазначені документи подаються та затверджуються у двох примірниках, один з яких повертається цій установі, а другий залишається в установі, керівник якої їх затвердив [16, c. 36].

Кошторис затверджується за загальним і спеціальним фондами на рік без розподілу за періодами в обсязі, який дорівнює сумі цих фондів.

Кошторис, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячні плани використання бюджетних коштів і штатні розписи установ затверджуються керівником установи, уповноваженої затверджувати такі документи, підпис якого скріплюється гербовою печаткою, із зазначенням дати.

У тижневий термін після затвердження штатних розписів головні розпорядники подають Міністерству фінансів , Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам зведені показники за мережею, штатними розписами і контингентами установ та одержувачів за формами, встановленими Мінфіном.

Управління справами Верховної Ради України, Державне управління справами, Секретаріат Уповноваженого Верховної Ради України з прав людини, Рахункова палата, Центральна виборча комісія, Верховний Суд України, Конституційний Суд України, Вища рада юстиції, Вищий господарський суд України та інші установи, яким затверджені бюджетні призначення і які відповідно до законодавства самостійно затверджують кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду і штатні розписи, у тритижневий термін після прийняття державного бюджету на відповідний рік подають Міністерству фінансів затверджені кошториси, розрахунки до них, календарні плани, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду і штатні розписи.

Затвердження кошторисів, планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів, а також здійснення видатків або надання кредитів з бюджету у сумі, що перевищує встановлені бюджетні призначення, тягне за собою відповідальність згідно із законодавством.

Міністерство фінансів, голови Київського ревізійного управлінняМіністерство фінансів Автономної Республіки Крим, місцеві фінансові органи щороку у межах своєї компетенції після прийняття відповідних бюджетів перевіряють правильність складення і затвердження кошторисів, планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів.

Скорочення завищених асигнувань, виявлених у результаті перевірки правильності складення кошторисів, проводиться Міністерством фінансів Міністерством фінансів Автономної Республіки Крим та іншими органами.

РОЗДІЛ 2. ОБЛІК ТА КОНТРОЛЬ ДОХОДІВ ТА ВИДАТКІВ СУМСЬКОЇ МИТНИЦІ

2.1 Організаційно-економічна характеристика діяльності Сумськоїмитниці

У 1985 році, з метою митного контролю вантажів, які направлялись для будівництва заводу обважених та ведучих бурильних труб СМНВО(Сумське монтажне науково-виробниче об’єднання) імені М.В. Фрунзе італійською фірмою "ДАНІЕЛІ", на території міста Суми був створений митний пост Київської митниці.

Особовийскладналічував всього5чоловік.Очолювавмитнийпост В’ячеславАрсентійовичДьомін,в подальшому працювавна посаді начальника Зеленоградської митниці Російської Федерації. Поруч з ним працювали Віктор Олексійович Яценко, нині начальник господарсько-експлуатаційного відділу, Олексій Іванович Городничий - начальник відділу митних платежів,Олег Олександрович Дегтярьов, зараз - головний інспектор відділу митного оформлення № 1, Олег Володимирович Верещагін - працює на посадіголовного інспекторамитногопоста“Юнаківка”.

25 червня 1991 року Верховна Рада тоді ще Української Радянської Соціалістичної Республіки прийняла Постанову про введення в дію ЗаконуУкраїнськоїРСР“Промитнусправу в Українській РСР”. У зв’язку з розпадом Радянського Союзу, введенням в дію вищеназваного Закону, значнозрослакількістьсуб’єктів зовнішньоекономічної діяльності, пасажирських потоків, обсягивантажних перевезень. З метою забезпечення ефективного функціонування митної системи та успішного виконання поставлених завдань наказом Голови Державного митного комітету України від 8 квітня 1992 рокуN 73”Про створення митних установ” на базі Сумського митного поста була створена Сумська митниця (теперішній код 80500) зі штатною чисельністю - 50 одиниць та її митні пости:

- Шосткинський (5 одиниць штату);

- Конотопський (10 одиниць штату);

- Глухівський (7 одиниць штату).

Очолив Сумську митницю П.М.Проців, який працював на цій посаді до 22 серпня 1994 року.

У відповідності доштатного розписувід31 серпня 1992 року було затвердженопосаду уповноваженого по м. Ромни та Роменськомурайону.

З1 січня1993 року розпочалося декларування товарів (предметів), що вивозились з України та ввозились до неї з держав колишнього Союзу РСР (наказ Голови Держмиткому України від25 листопада 1992 року № 222). Це призвело до значного збільшення обсягів роботи.

Виходячи з цього,наказомГолови Держмиткому від 4 лютого 1993 року № 28 “Про створенняновихмитнихустанов та збільшення штатної чисельності існуючи” на базі Глухівського митного поста була створенаГлухівськамитниця,якій також був підпорядкованийШосткинський митний пост. Цим же наказом в зоні діяльності Сумської митниці були створені нові митні пости6

- “Ворожба” (50 одиниць по штату);

- “Рисівка” (10 одиниць по штату);

- “Юнаківка” (30 одиниць по штату);

- “Велика Писарівна” (20 одиниць по штату);

- “Краснопілля” (20 одиниць по штату).

Чисельнийсклад Сумської митниці з урахуваннямштатної чисельності митних постів був збільшенийна 200 одиниць і всьогона той час налічував 250 одиниць.

Наказом по Сумській митниці від 02.06.95 № 136-К “Про прийняття Присяги державного службовця особовим складом митниці” 6,7,8 червня всім особовим складом митниці відповідно до ст.17 Закону України“Про державну службу”та згідно з рекомендаціями Державного митного комітету України від 18.05.95 № 213/10 і Східного територіального митного управління від 01.06.95 № 668/23 в урочистій обстановці була прийнята присяга.

Наказом Голови Державної митної служби України від 20 грудня 1996 року № 564 “Про створення регіональних митниць та митниць Державної митної служби України” створена Сумська митниця (275 штатних одиниць).

Станом на 01.01.09 головний адміністративний будинок Сумської митниці розташований за адресою: 40020, м. Суми, вул. Воровського, 24.

Зоною діяльності Сумської митниці є Сумська область за виключенням її Глухівського,Кролевецького,Путивльського,Середино-Будського,Шосткинського, Ямпільського, Конотопського, Буринського районів.

На даний час Сумська митниця має досить розгалужену структуру. Вона, одночасно, виконує функції митниці і внутрішньої, і прикордонної. Це накладає певну специфіку і труднощі на організацію її управлінням. Потребує, по-перше, оперативного реагування та прийняття єдино вірного рішення по всіх нестандартних ситуаціях, які виникають на пунктах пропуску, та при проведенні заходів на державному кордоні. А, по-друге, вимагає забезпечення чіткої організації роботи і контролю за процесом митного оформлення вантажів суб’єктів ЗЕД, які акредитовані в зоні діяльності митниці.

Для визначення фінансово-господарської, економічної діяльності Сумської митниці потрібно проаналізувати безліч показників. Характеристика фінансово-економічних показників діяльності Сумської митниці за 2006, 2007, 2008 роки наведена в додатках А, Б, В відповідно.

При здійсненні певних розрахунків можна зробити наступні висновки. Аналіз фінансово - економічних показників наведено в додатку Г.

Проаналізуємо витрати Держбюджету на утримання митниці. Вони значно зросли у порівнянні з 2006 роком на 700,341 тис. грн.В тому числі на заробітну платувитрати становили у 2008 році 14090 тис. грн., що на 2 847більшеніж в 2007 році та на 3 812тис.грн. більше, ніж у 2006 році.

Протягом січня 2006 року митницею перераховано до Держбюджету податків та зборів на суму 129 584,906тис. грн., у тому числі по видах:

- ввізне мито – 143,8 % (127571,85 тис. грн.);

- вивізне мито – 220,3 % ( 590510,08 тис. грн.);

- акцизний збір – 288,1 % (159007,98 тис. грн.);

- ПДВ – 110,5% (104422324,21 тис. грн.);

- митні збори – 94,4 % (7749750,73 тис. грн.);

- єдиний збір – 93,7 % (1320037,15 тис. грн.).

Сумською митницею за 1 квартал 2006 року оформлено 19615 вантажних митних декларацій, оформлено 882,674 тис. тонн вантажів, здійснено оформлення 238681 транспортних засобів.

Кошти на утримання митниці використані на 99,99 %.

Загальна сума перерахованих до Держбюджету коштіву 2008 році складає 448 249 295,41 грн. Даний показник перевищує показник 2007 року на276 792 609,89 грн., а також показник 2006 рокуна 318 664 389,41 грн. Доходи на одну гривню витрат у порівнянні з 2006 та 2007 рокамизбільшилисяна 12,78 грн. та14,49 грн. відповідно і становлять у 2008 році20,69 грн.

Загальні обсяги імпорту збільшились на 34,7%, у тому числі на 25,8% збільшено обсяги імпорту, що оподатковувався ввізним митом, на 23,1% - оподаткованого податку на додану вартість. Зменшились обсяги імпорту, оподаткованого акцизним збором - на 23%. Фізичні обсяги експорту (вага), що оподатковується вивізним митом зменшились на 31,4%, надходження з цього податку зменшились на 26,6%.

За 2006-2008 роки на Сумській митниці зросла кількість експортно-імпортних операцій, а саме на 8,3%. У 2008р. кількість оформлених ВМД становить 21 332 шт., що на1 717 шт. більше, ніж у 2006 р.

У 2007 році було оформлено 1 188,238тонн вантажів, що на 305,564 тис.більше, ніж у 2006 році.

Що ж стосується транспортних засобів, то найбільша їх кількість була пропущена в 2008 році327 627 , а найменша в 2006 році 238681.

Варто зауважити, що з кожним роком економічна ефективність Сумськоїмитниці покращується зростає рентабельність. Так у 2008 році рентабельність зрослана 1 278,32 % у порівнянні з 2007 роком, а також на 1 450,94 % у порівнянні з 2006 роком. Про це свідчать окупність митниці (окупність 2008р. становить 426 585 776,19 грн. – це на 276 809 849,07 грн.більше ніж у 2007р., та на 317 964 048,19грн. ніж у 2006 р.).

2.2Облік доходів загального фонду наСумській митниці

Єдиним джерелом доходів загального фонду на Сумськіймитниціє асигнування з державного бюджету.

Бюджетні асигнування надаються розпорядникам коштів, як правило, збюджету залежно від підпорядкованості установи, її територіального розміщення, народногосподарського значення та доцільності віднесення видатків на цей бюджет відповідно до економічних і соціальних завдань держави. Термін “доходи загального фонду” з’явився порівняно недавно. Доти застосовувалося поняття “фінансування митних установ” як процес виділення коштів з відповідного бюджету. Зауважимо, що цей процес не залишався незмінним за останні два десятиріччя і здійснювався за різними формами й методами.

Доходи Сумської митниці, як і більшості митниць поділяються на доходизагального фонду та доходи спеціального фонду. До доходів загальногофонду на Сумській митниці належить фінансування з державного бюджету, до доходів спеціального фонду на Сумській митниці належать: власні надходження митної установи, які в свою чергу поділяються якплата за послуги , що надійшли митним установам, плата за послуги, що їх надають митні установизгідно з функціональними повноваженнями, кошти, що отримуються від реалізації майна , плата за оренду майна, благодійні внески, гранти та дарунки. Класифікація доходів митної установинаведена на рис.2.1.

Фінансування Сумської митниці , як і всіхмитних установ здійснюється через органи державного Казначейства. Єдиний казначейський рахунок — це система бюджетних рахунків органів Державного казначейства в установах банків, на які зараховуються податки, збори та інші обов’язкові платежі державного бюджету і з яких органами державного казначейства здійснюються платежі безпосередньо на користь суб’єктів господарської діяльності та оплачуються інші видатки бюджетних установ як у безготівковому порядку, так і готівкою.

Рис.2.1. Класифікація доходів митних установ

Для відкриття реєстраційних рахунків розпорядники коштів Сумської митниціподають у відповідні органи Державного казначейства такі документи:

1.Заяву на відкриття рахунків встановленого зразка за підписом начальника митниці й головного бухгалтера.

2.Копію установчих документів (статуту, положення), завірену нотаріально або вищою організацією.

3.Доведений до розпорядника коштів поквартальний обсяг асигнувань з розподілом за підрозділами бюджетної класифікації.

4. Затверджений кошторис доходів і видатків.

5. Картку зі зразками підписів осіб, яким відповідно до чинного законодавства надано право розпоряджатися рахунком і підпису платіжних та інших розрахункових документів. До картки включається також зразок відбитка печатки, присвоєної митниці.

6.Звіт про виконання кошторису видатків установи на дату закриття поточного рахунка в уповноваженому банку. Порядок фінансування через органи державного Казначейства подано на рис.2.2.

Рис.2.2. Порядок фінансування через органи Державного Казначейства

З органом Державного казначейства розпорядник коштів в особі Сумської митниці укладає договір на відкриття та обслуговування реєстраційних рахунків.Сумська митницяперіодично отримуєвиписки з реєстраційних рахунків, які бувають різними та до яких додаються відповідні первинні документи (меморіальні ордери, платіжні доручення тощо).Суми у виписках органу Державного казначейства наводяться в тому значенні, яке вони мають для відкритого в уповноваженому банку єдиного казначейства рахунка.

Перерахування коштів для здійснення видатків державного бюджету через систему органів Державного казначейства передбачає відкриття розпорядникам коштів І і II ступеня крім реєстраційних рахунків також зведених особових і особових рахунків.

Зведені особові рахунки — це рахунки, які відкриваються в органах Державного казначейства розпорядникам бюджетних коштів (крім розпорядників III ступеня) для зарахування коштів без зазначення кодів функціональної класифікації видатків, що підлягають подальшому перерахуванню на особові та реєстраційні рахунки.

Особові рахунки — це рахунки, які відкриваються в органах Державного казначейства розпорядникам бюджетних коштів для зарахування коштів, що підлягають подальшому розподілу та перерахуванню конкретному розпорядникові бюджетних коштів.

Організація роботи щодо перерахування Державним казначейством України коштів державного бюджету на здійснення видатків зводиться до таких заходів. На підставі ресурсного балансу на відповідний період і бюджетних призначень та з урахуванням зареєстрованих зобов'язань складаються пропозиції про виділення коштів із загального фонду державного бюджету за головними розпорядниками коштів загальною сумою, а за потреби — за кодами функціональної класифікації. На підставі затверджених Державним Казначейством України розпоряджень про виділення коштів головним розпорядникам ці кошти зараховуються на зведені особові чи особові рахунки Сумської митниці. При цьому кошти, зараховані на зведені особові рахунки на підставі розподілу головним розпорядникам коштів, зараховуються на особові рахунки, після чого, згідно з розподілом коштів розпорядника II ступеня.

Отже, даний Порядок, розширюючи права головних розпорядників коштів і розпорядників коштів II ступеня щодо розподілу й використання коштів загального фонду, забезпечує оперативний контроль з боку органів Державного казначейства на кожному рівні їх функціонування. Порядок надходження коштів на реєстраційні рахункиіз застосуванням зведених рахунків показано на рис. 2.3.

Рис.2.3. Порядок надходження коштів на реєстраційні рахунки із застосуванням зведених рахунків

Що стосуєтьсяобліку грошових коштів ,доходів загального фонду тодля обліку надходження бюджетних коштів загального фонду, і доходів цього фонду передбачено такі рахунки;

- рахунок № 32 “Рахунки в казначействі”;

- рахунок № 70 “Доходи загального фонду” [16, c. 68].

Для обліку руху грошових коштів на рахунках, відкритих в органах Державного казначейства, використовується активний рахунок № 32 “Рахунки в казначейств”, до якого відкриваються два субрахунки — №321 “Реєстраційні рахунки” і № 322 “Особові рахунки”. На субрахунку №321 обліковується рух бюджетних коштів, виділених розпорядникові коштів на утримання установи та на централізовані заходи. На субрахунку № 322 обліковуються бюджетні кошти, виділені головними розпорядниками коштів та розпорядниками коштів II ступеня для подальшого їх розподілу та перерахування на реєстраційні рахунки [29, c. 218].