|

Осуществляемые в России радикальные экономические реформы ставят организацию в принципиально новые отношения с государством, производственными и иными партнерами, работниками. Устанавливаются новые экономические и правовые регуляторы. Происходит перестройка всей системы финансовых отношений.

В понятие «планирование» входит определение целей и путей их достижения. На Западе планирование деятельности предприятий осуществляется по таким важным направлениям, как сбыт, финансы, производство и закупки. При этом, конечно, все частные планы взаимоувязаны между собой.

Планирование - это одна из функций управления, которая представляет собой процесс конкретизации выбора целей организации и путей их достижения. Планирование обеспечивает основу для всех управленческих решений, функции организации мотивации и контроля ориентированы на выработку стратегических планов. Процесс планирования обеспечивает основу для управления организацией.

Сущность контроля заключается в том, что его надлежащая постановка способствует улучшению экономических показателей предприятия, предупреждению кризиса его финансов.

Основная задача контроля заключается в установке стандартов, которыми следует руководствоваться при выполнении заданий, измерении фактически достигнутых результатов и проведении корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно, обязана обладать способностью, вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей организации.

Наличие системы планирования и бюджетирования финансовой деятельности является нормой для любой компании в развитых странах мира, и в последние годы уже становится нормой в России. Актуальность выбранной темы определяется тем, что планирование становится все более значительным для российских предприятий, которые вступают в жесткую конкуренцию, как между собой, так и с иностранными корпорациями

Однако, примерно на половине предприятий система планирования и контроля финансовой деятельности неэффективна. Неэффективной, по определению Балабанова И.Т., считают такую систему краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30%.

Подобная ситуация представляет собой серьезную проблему, т.к. план компании является основой для принятия оперативных управленческих решений. Невыполнение может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т.д. В конечном итоге это приведет к срыву стратегии развития компании.

Реклама

Разработка теоретических и методических проблем формирования системы финансового планирования является достаточно новым направлением в российской финансовой науке.

Теоретические исследования функционирования системы финансового планирования и, в частности, использования методики бюджетирования основаны на работах западных экономистов: Р. Брейли, С. Майерс, Дж. Хорн, К. Друри, Р. Каплан, Ч. Хорнгрен и др.

Проблемам управления финансовой деятельностью предприятий посвящены работы многих современных российских авторов, в числе которых И.Т. Балабанов, В.В. Бочаров, О.В. Гончарук, Л.А. Дробозина, В.В. Ковалев, A.M. Колесников, В.Е. Леонтьев, И.В. Ли, О.Н. Лихачева, М.В. Романовский, В.М. Родионова, Е.С. Стоянова, Д.В. Шопенко и др.

Объектом исследования является ОАО «порт Камбарка».

Предметом исследования является изучение системы финансового планирования и бюджетирования на предприятии.

Таким образом, цель данной работы – исследовать систему финансового планирования и бюджетирования на ОАО «порт Камбарка» и предложить пути ее совершенствования.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть теоретические аспекты планирования и бюджетирования как функции управления предприятием.

2. Охарактеризовать методы финансового планирования и бюджетирования.

4. Проанализировать финансовое планирование на ОАО «Порт Камбарка».

5. Выявить пути повышения эффективности планирования и бюджетирования на ОАО «Порт Камбарка».

Структурно работа состоит из введения, трех глав, заключения и списка использованных источников и литературы.

В первой главе рассмотрены теоретические и методические аспекты планирования и бюджетирования как функции управления предприятием: определена сущность, функции и виды планирования и бюджетирования, принципы и методы планирования.

Во второй главе проанализирована система финансового планирования на ОАО «порт Камбарка»: дана общая характеристика системы планирования и прогнозирования на ОАО «порт Камбарка», описаны функции и структуры плановых служб на предприятии ОАО «порт Камбарка», рассмотрены особенности планирования доходов и расходов на предприятии ОАО «порт Камбарка».

В третьей главе рассмотрены пути совершенствования системы планирования и бюджетирования на ОАО «порт Камбарка».

Реклама

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта.

Планирование — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения[1]

.

Эти цели разрабатываются в виде «дерева целей» и отражают желаемое будущее, выраженное стоимостными или количественными показателями, ключевыми для данного уровня управления.

Финансовое планирование можно определить как организацию планирования финансовых потоков в целях наиболее эффективного использования капитала и получения прибыли. Финансовый менеджмент (в том числе стратегический) открывает широкий ряд вопросов, который условно можно представить в виде следующих групп проблем:

- источники финансирования -краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, распределение прибыли, целесообразность привлечения заемных и использование собственных средств и другое;

- капитальные вложения и оценка их эффективности -доходность капитала, текущая и перспективная цена компании, оценка финансового риска, финансовое обеспечение капитальных вложений и другое;

- управление оборотным капиталом -оптимальный размер оборотного капитала, управление краткосрочной дебиторской и кредиторской задолженностью, структура оборотного капитала;

- финансовое планирование -содержание, порядок разработки и значение финансового проекта и бюджета, прогнозирование финансовой отчетности;

- анализ финансовой деятельности и финансовый контроль -анализ платежеспособности, ликвидности, рентабельности, внутренний анализ прибыли, анализ использования капитала, принятие решения на основе результатов анализа и другое[2]

.

Непосредственно организация управления финансами зависит от размеров компании и выполняемых ею задач.

Планирование финансов на предприятии осуществлялось и в прежние годы. В условиях административно-командной экономики пятилетний финансовый план государственного предприятия определялся заданиями отраслевого министерства, а годовые финансовые планы составлялись на основе контрольных цифр, которые доводились до предприятий вышестоящими организациями. Утверждаемые самим предприятием годовые финансовые планы тем не менее были регламентированы «сверху» по важнейшим показателям: объему реализуемой продукции, номенклатуре выпускаемых изделий, сумме прибыли, рентабельности, платежам в бюджет. Планы получались громоздкие, трудноприменимые для управления. В этих условиях предприятию, его финансовой службе отводилась роль простых исполнителей, а потребность в финансовом планировании на низовом уровне при директивном управлении утрачивалась.

Рыночная экономика как более сложная и организованная социально-экономическая система требует качественно иного финансового планирования, так как за все негативные последствия счеты планов, ответственность несет само предприятие ем своего финансового состояния.

Сложившаяся уже за последнее десятилетие система финансового планирования в организациях имеет целый ряд серьезных недостатков.

1. Процесс планирования по традиции начинается от производства, а не от сбыта продукции.

2. Планирование сегодня — процесс очень трудоемкий. Существующие планово-экономические службы продолжают подготавливать огромное число документов, большинство из которых не пригодны для использования финансовой службой в целях анализа и корректировки действий.

3. Процесс финансового планирования затянут во времени, что не позволяет использовать плановые показатели для принятия оперативных управленческих решений, так как они больше отражают историю.

4. При планировании преобладает затратный механизм ценообразования: оптовая цена предприятия формируется без учета рыночной конъюнктуры.

5. На предприятиях, как правило, отсутствует разделение затрат на переменные и постоянные, не используется понятие маржинальной прибыли, не всегда проводится анализ безубыточности продаж.

6. В процессе финансового планирования не оценивается эффект операционного рычага, не ведется расчет запаса финансовой прочности.

7. Существующая система планирования не позволяет проводить достоверный анализ финансовой устойчивости предприятия к изменяющимся условиям деятельности на рынке[3]

.

Однако наряду с осознанной необходимостью широкого применения современного финансового планирования в нынешних условиях действуют факторы, ограничивающие его использование на предприятиях. Основные из них:

- высокая степень неопределенности на российском рынке, связанная с продолжающимися глобальными изменениями во всех сферах общественной жизни (их непредсказуемости затрудняет планирование);

- незначительная доля предприятий, располагающих финансовыми возможностями для осуществления серьезных финансовых разработок;

- отсутствие эффективной нормативно-правовой базы отечественного бизнеса.

Большие возможности для осуществления эффективного финансового планирования имеют крупные компании. Они обладают достаточными финансовыми средствами для привлечения высококвалифицированных специалистов, обеспечивающих проведение широкомасштабной плановой работы в области финансов.

На небольших предприятиях, как правило, для этого нет средств, хотя потребность в финансовом планировании больше, ум у крупных. Мелкие фирмы чаще нуждаются в привлечении заемных средств для обеспечения своей хозяйственной деятельности, в то время как внешняя среда у таких предприятий менее поддается контролю и более агрессивна. И как следствие — будущее большого предприятия более неопределенно и непредсказуемо.

Значение финансового планирования для хозяйствующего субъекта состоит в том, что оно:

- воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

- обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

- предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

- служит инструментом получения финансовой поддержки от внешних инвесторов.

Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой — с уменьшением числа неиспользованных возможностей.

Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах ее владельцев и с учетом реальной обстановки на рынке[4]

.

Основными задачами финансового планирования на предприятии являются:

- обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- определение путей эффективного вложения капитала, оценка степени рационального его использования;

- выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

- установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- соблюдение интересов акционеров и других инвесторов;

- контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта; он оказывает большое влияние на экономику предприятия. Это обусловлено целым рядом обстоятельств. Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями и в результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производство продукции и услуг, научно-техническое развитие, совершенствование производства и управления, повышение эффективности производства, капитального строительства, материально-техническое обеспечение, труд и кадры, прибыль и рентабельность, экономическое стимулирование и т.п. Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов[5]

.

Процесс финансового планирования включает несколько этапов.

На первом этапе анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий — бухгалтерский баланс, отчеты о Прибылях и убытках, отчет о движении денежных средств.

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчета финансовых показателей деятельности предприятия, а также служат основой составления прогноза этих документов. Причем сложная аналитическая работа на этом этапе несколько облегчается тем, что формы финансовой отчетности и планируемые финансовые таблицы одинаковы по содержанию.

Баланс предприятия входит в состав документов финансового планирования, а отчетный бухгалтерский баланс является исходной базой на первой стадии планирования. При этом западные компании используют для анализа, как правило, внутренний баланс, включающий наиболее достоверную информацию для внутрифирменного пользования. Внешний баланс, обычно составляющийся для публикации, по целому ряду причин (налогообложение, создание резервного капитала и др.) показывает уменьшенные размеры прибыли.

Второй этап предусматривает составление основных прогнозных документов, таких, как прогноз баланса, отчета о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым плана и включаются в структуру научно обоснованного бизнес-плана предприятия.

На третьем этапе происходит уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.

Финансовое планирование (в зависимости от содержания, назначения и задач) можно классифицировать на перспективное, текущее (годовое) и оперативное[6]

.

Одной из основных проблем в компании часто является отсутствие у руководства своевременной, полной и точной информации не только о ее реальном финансовом состоянии, но и о перспективах развития, предстоящих расходах и доходах, что не позволяет эффективно управлять финансами, прежде всего движением денежных средств, принимать стратегически верные управленческие решения.

В зависимости от поставленных целей бюджетирование может быть стратегическим или оперативным. При стратегическом планировании в расчет берутся достаточно длительные промежутки времени: полугодие, год. Оперативное бюджетирование подразумевает работу с менее длительными временными периодами: квартал, месяц, неделя. Очевидно, что при оперативном бюджетировании глубина детализации и проработки бюджетных показателей, как правило, больше[7]

.

Наиболее распространенной является схема бюджетирования, при которой формирование и утверждение бюджета происходят на ежегодной основе. В конце календарного года руководством компании утверждается бюджет на следующий год. Бюджетные показатели фиксируются по статьям и периодам (квартал, месяц). Отдельные статьи могут в течение года корректироваться, но в целом бюджет не пересматривается.

Другой вариант, когда осуществляется так называемое скользящее, или непрерывное, бюджетирование, - составление бюджета, основанное на накопленных знаниях об исполнении бюджета предыдущих периодов. Как правило, при таком подходе оперируют более ограниченными периодами (неделя, декада, месяц). При данном планировании достигается максимальная детализация вплоть до определения конкретной затратной позиции и ее стоимости, оговоренной с поставщиком.

При составлении долгосрочных бюджетов за основу берутся показатели прошлых лет, скорректированные на планируемый прирост, или еще более абстрактные величины. При оперативном бюджетировании, составляя прогноз на ближайшую неделю или месяц, уже можно оперировать более или менее достоверной информацией о предстоящих доходах и расходах. Например, можно проанализировать информацию о произведенных и неоплаченных отгрузках и составить прогноз поступления денежных средств по отгруженным заказам на основании условий и графиков оплаты каждого конкретного клиента. В случае прогнозирования исходящих платежей можно оперировать всеми запланированными или фактически полученными закупками, которые еще не были оплачены, но условия и графики оплаты для которых определены.

Существуют также такие понятия, как горизонтальное и вертикальное бюджетирование.

Горизонтальное бюджетирование - составление бюджета компании, которое позволяет согласовывать бюджеты различных структурных единиц (подразделений, отделов) без вмешательства топ-менеджмента и выносить на обсуждение руководства только те вопросы, по которым подразделения или отделы не смогли договориться самостоятельно.

Вертикальное бюджетирование подразумевает составление структурными единицами компании первоначального бюджета и утверждение его у топ-менеджмента с возможным внесением корректировок в бюджетные статьи[8]

.

Таким образом, эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта. Процесс финансового планирования включает несколько этапов.

В понятие «планирование» входит определение целей и путей их достижения. В странах с развитой рыночной экономикой планирование деятельности предприятий осуществляется по таким важным направлениям как сбыт, финансы, производство и закупки. При этом, конечно, все частные планы взаимоувязаны между собой[9]

.

Планирование необходимо для достижения фирмой следующих целей:

- повышение контролируемой доли рынка;

- предвидение требований потребителя;

- выпуск продукции более высокого качества;

- обеспечение согласованных сроков поставок;

- установление уровня цен с учетом условий конкуренции;

- поддержание репутации фирмы у потребителей.

Задачи планирования определяются каждой фирмой самостоятельно в зависимости от деятельности, которой она занимается. В целом же задачи стратегическою планирования любой фирмы сводятся к следующему:

1. Планирование роста прибыли.

2. Планирование издержек предприятия, и, как следствие, их уменьшение.

3. Увеличение доли рынка, увеличение доли продаж.

4. Улучшение социальной политики фирмы.

Таким образом, основной задачей планирования является получение максимальной прибыли как результата деятельности и осуществления его важнейших функций: планирование маркетинга, производительности, инноваций и другого.

Процесс стратегического планирования состоит из семи взаимосвязанных этапов и осуществляется совместно руководством фирмы и сотрудниками маркетинговых служб.

Сам процесс планирования проходит четыре этапа:

- разработка общих целей;

- определение конкретных, детализированных целей на заданный, сравнительно короткий период времени (2; 5;10 лет);

- определение путей и средств их достижения;

- контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими[10]

.

Планирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие предприятия в перспективе. Поэтому надежность планирования зависит от точности и правильности бухгалтерских расчетов прошлого. Любое планирование предприятия базируется на неполных данных. Качество планирования в большей степени зависит от интеллектуального уровня компетентных сотрудников, менеджеров. Все планы должны составляться так, чтобы в них можно было вносить изменения, а сами планы взаимоувязывались с имеющимися условиями. Поэтому планы содержат в себе так называемые резервы, иначе именуемые «надбавками безопасности», однако слишком большие резервы делают планы неточными, а небольшие влекут за собой частые изменения плана. В основу составления плана по конкретным направлениям производственных участков предприятия кладутся отдельные задачи, которые определяются как в денежных, так и в количественных показателях. При этом планирование должно отталкиваться от так называемых узких мест: в последнее время это сбыт, финансы или рабочая сила.

Любая компания должна применять как долгосрочное, так и краткосрочное планирование. Например, при планировании производства продукта как одного из важнейших элементов рыночной стратегии целесообразно применять долгосрочное и оперативное планирование в совокупности, так как планирование производства продукта имеет свои специфические черты и определяется поставленной целью, сроками ее достижения, видом товара и так далее.

Долгосрочный план обычно охватывает трехлетний или пятилетний периоды. Он скорее носит описательный характер и определяет общую стратегию компании, поскольку трудно предугадать все возможные расчеты на такой длительный срок. Долгосрочный план вырабатывается руководством компании и содержит главные стратегически цели предприятия на перспективу.

Основные области долгосрочного планирования:

- организационная структура;

- производственные мощности;

- капитальные вложения;

- потребности в финансовых средствах;

- исследования и разработки;

- доля рынка и так далее[11]

.

Краткосрочное планирование может быть рассчитано на год, полгода, месяц, и так далее. Краткосрочный план на год включает объем производства, планирование прибыли и другое. Краткосрочное планирование тесно связывает планы различных партнеров и поставщиков, и поэтому эти планы могут либо согласовываться, либо отдельные моменты плана являются общими для компании - производителя и ее партнеров.

Особое значение для предприятия имеет краткосрочный финансовый план. Он позволяет анализировать и контролировать ликвидность с учетом всех остальных планов, а заложенные в нем резервы дают информацию о необходимых ликвидных средствах.

Краткосрочное финансовое планирование складывается из следующих планов:

1. Очередного финансового плана:

- доходы с оборота;

- текущие расходы (сырье, зарплата);

- выигрыш или потери от текущей деятельности;

2. Финансового плана нейтральной области деятельности предприятия:

- доходы (продажа старого оборудования) расходы;

- выигрыши или потери от нейтральной деятельности;

3. Кредитного плана.

4. Плана капитальных вложений.

5. Плана по обеспечению ликвидности. Он охватывает выигрыши или потери предшествующих планов:

- сумма выигрышей и потерь;

- имеющиеся ликвидные средства;

- резерв ликвидных средств;

Кроме того, краткосрочный план включает в себя:

- план товарооборота;

- план по сырью;

- производственный план;

- план по труду;

- план движения запасов готовой продукции;

- план по реализации прибыли;

- кредитный план;

- план капиталовложений и другое.

Этапы составления краткосрочного плана:

1. Анализ ситуации и проблемы.

2. Прогнозирование будущих условий деятельности.

3. Постановка задач.

4. Выбор оптимального варианта.

5. Составление плана.

6. Корректировка и увязка.

7. Конкретизация плана.

8. Выполнение плана.

9. Анализ и контроль[12]

.

Планирование само по себе не гарантирует успеха, и организация, создающая планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле. Тем не менее, формальное планирование может создать ряд существенных благоприятных факторов для организации деятельности предприятия. Знание того, что организация хочет достичь, помогает уточнить наиболее подходящие пути действия. Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях организации или о внешней ситуации. Таким образом, планирование помогает создать единство общей цели внутри организации (рис. 1.2.1).

Рис. 1.2.1. Комплексный характер планирования предприятия[13]

Планирование большей частью формулируется и разрабатывается высшим руководством, но ее реализация предусматривает участие всех уровней управления. План должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса предприятие должно постоянно заниматься сбором и анализом огромного количества информации об отрасли, конкуренции и других факторах[14]

.

План придает предприятию определенность, индивидуальность, что позволяет ему привлекать определенные типы работников. Этот план открывает перспективу для предприятия, которое направляет его сотрудников, привлекает новых работников и помогает продавать изделия или услуги.

Наконец, планы должны быть разработаны так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их модификацию и переориентацию. Общий план следует рассматривать как программу, которая направляет деятельность фирмы в течение продолжительного периода времени, давая себе отчет о том, что конфликтная и постоянно меняющаяся деловая и социальная обстановка делает постоянные корректировки неизбежными.

1.3 Принципы и методы

планирования и бюджетирования финансовой деятельности предприятия

Сформулируем основные технологические принципы финансового планирования[15]

.

Принцип соответствия состоит в том, что приобретение текущих активов (оборотных средств) следует планировать преимущественно за счет краткосрочных источников. Другими словами, если предприятие планирует закупку партии товаров, прибегать для финансирования этой сделки к эмиссии облигаций не следует. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время, для проведения модернизации парка оборудования следует привлекать долгосрочные источники финансирования.

Принцип постоянной потребности в рабочем капитале (собственных оборотных средствах) сводится к тому, что в прогнозируемом балансе предприятия сумма оборотных средств предприятия должна превышать сумму его краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс предприятия. Данный принцип имеет ярко выраженный прагматичный смысл – определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочной задолженности и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств.

Принцип избытка денежных средств предполагает в процессе планирования «не обнулять» денежный счет, а иметь некоторый запас денег для обеспечения надежной платежной дисциплины в тех случаях, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. В том случае, когда в реальной практике сумма денег предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг.

В практике финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, многовариантности, экономико-математического моделирования.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия[16]

.

Сущность нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений и др. Существуют и нормативы хозяйствующего субъекта, разрабатываемые непосредственно на предприятии и используемые им для регулирования производственно-хозяйственной деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. Современные методы калькулирования затрат, такие, как стандарт-кост и маржинал-костинг, основаны на использовании внутрихозяйственных норм.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Причем большое влияние должно быть уделено выбору даты: она должна соответствовать периоду нормальной эксплуатации предприятия.

Метод денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза денежных потоков основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов. Этот метод даст более объемную информацию, чем метод балансовой сметы.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

Так, например, в одном варианте может быть заложен продолжающийся спад производства, инфляция и слабость национальной валюты, а в другом — рост процентных ставок и, как следствие, замедление темпов роста мировой экономики и снижение цен на продукцию.

Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, их определяющими[17]

.

Методологическую основу планирования, определяющую требования к построению планов, составляют: принципы, методы, объекты, задачи и временные сроки планирования. К основным принципам планирования на предприятии относятся: комплексность, непрерывность, адаптивность, обоснованность, оптимальность.

Принцип комплексности означает, что система планирования должна охватывать деятельность предприятия во взаимосвязи всех его элементов, в том числе основного и вспомогательного производства, обслуживающих хозяйств, функциональных служб на всех уровнях управления.

Принцип непрерывности планирования заключается в сопряженности плановых показателей на различных стадиях планирования (при этом соблюдаются связи прогнозирования, перспективного и текущего планирования) и во взаимосвязи и сопряженности плановых показателей по уровням иерархии и функциональным направлениям деятельности предприятия.

Принцип адаптивности, т.е. гибкости планирования, предусматривает возможность оперативного корректирования показателей плана в связи с изменением конъюнктуры потребительского рынка, требований к качеству выпускаемой продукции, повышением технического уровня производства.

Принцип обоснованности означает, что планирование осуществляется на основе: а) информации о требованиях потребителей к техническому уровню и качеству выпускаемой продукции; об уровне цен на эту продукцию и возможных объемов поставок; б) нормативной базы планирования, необходимой для расчета потребности в ресурсах.

Принцип оптимальности планирования обеспечивает наиболее целесообразное использование производственных ресурсов предприятия (трудовых, материальных, финансовых) путем обоснования наилучшего варианта плана деятельности предприятия с точки зрения принятого критерия (например, максимум прибыли, минимум издержек производства). К таким задачам относятся, например, оптимизация номенклатуры выпускаемой продукции, сроков ее поставки; оптимизация загрузки оборудования и производственных площадей; оптимизация использования трудовых и материальных ресурсов. Для решения задачи оптимизации плана необходимо изучить объект планирования, выявить имеющиеся ресурсы и факторы, влияющие на развитие этого объекта и установить критерий оптимизации. Затем формируется экономико-математическая модель объекта планирования, включающая целевую функцию по принятому критерию оптимальности и систему ограничений. Решение задачи осуществляется экономико-математическими методами, в том числе методом линейного программирования.

На уровне государственного планирования перечисленные выше принципы дополняются принципом индикативности, т.е. рекомендательности государственных программ. Индикативное планирование представляет систему государственных мер регулирования экономического развития посредством улучшения и систематизации информации для предпринимателей о системе показателей (индикаторов) экономической деятельности государства, деловой конъюнктуре, предполагаемых инвестициях государства, расходах госбюджета. При этом предприятиям предоставляется максимум свободы при принятии решения об участии в реализации рекомендаций государства в области экономики и целей правительственных программ[18]

.

При планировании используются различные методы, представляющие совокупность способов и приемов разработки планов производственно-хозяйственной деятельности предприятия. К ним относятся: балансовый, нормативный, программно-целевой, пофакторный, экономико-математический.

Балансовый метод планирования — это метод выявления и обеспечения пропорций в развитии предприятия, т. е. определенных количественных отношений между факторами производства и развитием всех взаимосвязанных структурных элементов путем построения системы балансов. Система балансов включает:

а) балансы по увязке объема производимой предприятием продукции и оказываемых услуг с общественной потребностью в них для отдельных заказчиков и в целом народного хозяйства;

б) балансы по увязке объемов производства продукции с производственной мощностью предприятия, имеющимися трудовыми, материальными и финансовыми ресурсами;

в) балансы по координации объемов производства и пропорциональности в развитии различных стадий производственного процесса (заготовительной, обрабатывающей, сборочной) и его видов (основного, вспомогательного, обслуживающего)[19]

.

Балансовый метод позволяет определить систему взаимоувязанных показателей в части потребности и наличия ресурсов, источников их поступления, распределения и использования, конкретизировать требования пропорциональности и условия ее соблюдения предприятием. Основой составления перспективных и текущих планов хозяйственной деятельности на предприятии являются балансы основных фондов, рабочей силы, материальный, финансовый, энергетический. Частными видами энергетического баланса являются балансы топлива, тепла, электроэнергии. Баланс основных фондов (производственных мощностей) промышленного предприятия характеризует движение основных фондов. На его основе исчисляются коэффициенты выбытия и обновления основных фондов (раздельно по оборудованию, производственным зданиям и сооружениям). С целью выявления резервов использования оборудования составляются балансы времени работы оборудования, в которых сопоставляются планируемое по заданной производственной программе время работы оборудования с располагаемым временем его использования.

Баланс рабочей силы определяет обеспеченность предприятия рабочей силой, выявляет дополнительную потребность в кадрах в целом и по категориям и источники ее покрытия.

Материальный баланс позволяет сопоставить величину потребности по видам материальных ресурсов на установленную производственную программу с объемом поставок для покрытия этой потребности.

Энергетический баланс предприятия характеризует соответствие количества запланированной предприятием энергии по источникам получения количеству необходимой энергии по видам и направлениям ее использования.

Финансовый баланс представляет собой часть финансового плана предприятия, в котором сопоставляются доходы и поступление средств с расходами и отчислениями, а также суммы платежей предприятия в государственный бюджет с запланированными для предприятия ассигнованиями. Особую роль для разработки технико-экономических планов предприятий играют бухгалтерские балансы, характеризующие состояние средств предприятия и их источников на определенную дату.

Балансовый метод обеспечивает: единство планирования на всех уровнях управления предприятием; координацию, согласование и увязку разделов и показателей плана; выявление и устранение «узких мест» и диспропорций, вскрытие резервов в развитии отдельных производств и их дальнейшее использование в решении плановых задач; установление необходимых пропорций и темпов развития подразделений и служб предприятия[20]

.

Нормативный метод планирования основан на определении и использовании системы прогрессивных норм и нормативов, учитывающих мероприятия по повышению технического и организационного уровня производства, использованию сырья и материалов, повышению производительности труда. Используемые при планировании нормы и нормативы подразделяются в зависимости от их роли в планировании на три группы:

а) нормы и нормативы, отражающие целевые задачи плана (нормы потребления товаров и услуг, нормы и нормативы использования трудовых ресурсов, расхода материалов, ремонта оборудования и другие);

б) экономические нормы и нормативы (нормативы отчислений от прибыли, платежей в бюджет, формирования фонда оплаты труда и отчислений на социальное страхование, нормативы оборотных средств);

в) технико-экономические нормы и нормативы, используемые при технико-экономическом анализе повышения технического и организационного уровня производства, выпускаемой продукции, ввода новых производственных мощностей.

Программно-целевой метод планирования — это метод формировании системы плановых задач и показателей для достижения определенных конкретных целей при решении крупных проблем в области научно-технического и социально-экономического развития предприятия, отрасли, народного хозяйства.

Факторный метод планирования — это метод количественной оценки роли отдельных факторов в динамике изменений величины обобщающих показателей, направленный на повышение эффективности производственно-хозяйственной деятельности предприятия. Существуют различные методы факторного анализа: индексный, метод цепных подстановок, интегральный и др. Например, при разработке плана производства продукции может быть использована система индексов, характеризующая относительное изменение объема выпуска продукции в зависимости от относительного изменения двух факторов — численности работающих и производительности их труда. Интегральный метод оценки факторных влияний на обобщающий показатели позволяет более точно учитывать влияние отдельных факторов, но является более трудоемким.

Экономико-математические методы планирования основаны на использовании экономико-математических моделей и вычислительной техники, что обеспечивает перебор большого числа вариантов плана и выбор наиболее целесообразного (оптимального).

В процессе планирования указанные методы используются в их взаимосвязи и взаимодополнении. Например, разработка материальных балансов основана на использовании системы норм и нормативов расхода материалов с балансовым методом, обеспечивающим определение необходимых ресурсов для реализации цели планирования.

Таким образом, в практике финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, многовариантности, экономико-математического моделирования.

Методологическую основу планирования составляют: принципы, методы, объекты, задачи и временные сроки планирования. К основным принципам планирования на предприятии относятся: комплексность, непрерывность, адаптивность, обоснованность, оптимальность. К основным методам планирования относятся: балансовый, нормативный, программно-целевой, пофакторный, экономико-математический.

Рассмотрим основные этапы бюджетирования:

1. Разработка финансовой структуры компании

Если для целей бухгалтерского учета объектом учета выступает компания как юридическое лицо или в редких случаях учет ведется по подразделениям, то для управленческого учета интересны сферы финансовой ответственности, распределенные между структурными подразделениями компании и выступающие в качестве объектов бюджетирования. Финансовая структура компании может состоять из центров финансовой ответственности, центров финансового учета или центров возникновения затрат. Различные структуры компании могут относиться к той или иной группе в зависимости от рода деятельности. Например, бухгалтерия и кадровый отдел являются центрами возникновения затрат, прибыли напрямую не приносят, в то время как обособленные производственные подразделения являются одновременно центрами возникновения прибыли и убытков. Таким образом, определив финансовую структуру компании, можно выделить объекты бюджетирования.

2. Создание бизнес-модели

Прежде чем приступать к непосредственному планированию, необходимо представить и разработать четкую структуру бизнес-модели, на основании которой будет осуществляться бюджетирование. Начать следует с рассмотрения организационной структуры компании, т.е. определить, какие из подразделений будут непосредственно участвовать в процессе составления и исполнения бюджета. Далее нужно установить, какие показатели будут фиксироваться: будет ли это финансовое бюджетирование на уровне главной книги, или товарно-ресурсное планирование, или смешанная модель.

Бюджетирование имеет иерархическую структуру. Основной бюджет, как правило, состоит из прогноза:

- прибылей и убытков (расходов и доходов);

- движения денежных средств;

- баланса[21]

.

Прежде чем будет сформирован основной бюджет, необходимо определить, на основании каких показателей он должен строиться.

Товарно-ресурсное планирование, или операционное, может состоять из бюджета: продаж, производства, производственных запасов, прямых затрат на материалы, производственных накладных расходов, прямых затрат на оплату труда, коммерческих расходов, управленческих расходов, а также отчета о прибылях и убытках.

Финансовый бюджет включает инвестиционный и кассовый бюджеты, а также балансовый отчет.

На следующем этапе необходимо определить степень детализации и наполненность бюджетных статей. Например, в случае затратного планирования можно зафиксировать общую сумму расходов на услуги связи на год с помесячным распределением равными долями, а можно детально проработать размеры ежемесячных расходов на мобильные телефоны, услуги МГТС, пейджеры и т.д.

3. Формирование бюджета

Формирование бюджета может осуществляться по различным направлениям:

- бюджетирование «сверху-вниз» - составление бюджета руководством компании, которое знает ее долгосрочные цели и предоставляет информацию менеджерам более низкого звена, благодаря чему последние взвешенно планируют свою деятельность и деятельность вверенных им подразделений;

- бюджетирование «снизу-вверх» - составление бюджета путем сбора и фильтрации бюджетной информации от исполнителей к руководству компании. В этом случае в процессе составления бюджета до служб и подразделений организации доводятся контрольные цифры предполагаемого распределения ресурсов на определенный период. Эти структуры формируют свои собственные (первичные) бюджеты исходя из поставленных целей и имеющихся в наличии ресурсов, после чего представляют их на согласование и утверждение. Согласованные первичные бюджеты являются блоками, из которых строится проект бюджета всей организации.

4. Утверждение бюджета

В процессе утверждения бюджета происходят урегулирование его отдельных статей и перераспределение акцентов. Внешний вид проекта бюджета может существенно измениться по сравнению с исходным. Многие факторы обычно не удается предсказать на длительные периоды с высокой степенью точности, поэтому иногда применяется технология гибкого бюджета, в который заранее заложена возможность изменить в зависимости от динамики те или иные показатели.

Данный этап характеризуется тем, что проект бюджета, локализованный в одном месте, подвергается различным структурным и количественным преобразованиям, которые призваны привести его показатели в состояние, наибольшим образом соответствующее оптимальному распределению имеющихся ресурсов[22]

.

После утверждения бюджета необходимо сообщить о всех изменениях составителям первичных бюджетов, т.е. довести до них утвержденные контрольные цифры, а при необходимости дать им возможность скорректировать исходные бюджеты. Сущность этого процесса заключается в выделении фрагментов бюджета (по структуре и сути они являются первичными бюджетами) и доведении их до нижестоящих структур.

5. Контроль за исполнением бюджета

Контроль за исполнением бюджета фактически осуществляется с момента его утверждения до окончания периода планирования. На периодической основе проводится анализ результатов деятельности организации и причин отклонений реального исполнения бюджета от запланированного. В основном контроль и анализ осуществляются на основании аналитических отчетов.

Материальный продукт всего процесса - финансовый план, описывающий финансовую стратегию компании и прогнозирующий ее результаты с помощью прогнозных финансовых отчетов: балансового, отчета о прибылях и убытках, об источниках и использовании фондов. План формулирует финансовые цели и эталоны для оценки положения компании. Обычно он также дает обоснование выбранной стратегии и объяснение того, как поставленные цели должны быть достигнуты[23]

.

Выводы

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта. Процесс финансового планирования включает несколько этапов.

План - это конечный результат. Однако процесс его разработки ценен сам по себе. Во-первых, планирование вынуждает финансового менеджера рассматривать совокупный эффект инвестиционных решений вместе с результатами финансовых решений. Во-вторых, планирование заставляет финансового менеджера изучать события, которые могут помешать успеху компании и запасаться стратегиями, которые рассматриваются в качестве запасного средства реагирования в случае появления неожиданных обстоятельств.

Планирование - это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения. Планирование может рассматриваться как внутреннее дело предприятия или предполагать активное вмешательство государства в этот процесс. Управление и планирование присуще как коммерческим структурам, осуществляющим производство материальных благ и услуг, так и обществу в целом и его отдельным подсистемам. Роль планирования в условиях рынка в том, что предприятие постоянно находится в поиске оптимальных решений по получению максимальной прибыли, рынков сбыта своей продукции, конкуренции товаров и т.п.

Основными этапами бюджетирования являются:

1. Разработка финансовой структуры компании

2. Создание бизнес-модели

3. Формирование бюджета

4. Утверждение бюджета

5. Контроль за исполнением бюджета

ОАО «порт Камбарка» - это предприятие, функционирующее на рынке Республики Татарстан. ОАО «порт Камбарка» состоит из подразделений, обеспечивающих выполнение функций управления. Структурные единицы не имеют статуса самостоятельных юридических лиц.

Постоянное улучшение качества продукции является одним из основных направлений в стратегии развития ОАО «порт Камбарка». В связи с этим на предприятии регулярно обновляется производственное оборудование. Поставщиками новых производственных линий выступают крупнейшие западные фирмы. Использование этого оборудования позволит повысить уровень качества холодильной техники, а следовательно, расширить круг потенциальных потребителей.

Финансовая работа на предприятии выполняется бухгалтерско-финансовым отделом, относящимся к бухгалтерии предприятия, главным бухгалтером и непосредственно директором. Участие бухгалтерии в управлении финансами заключается, прежде всего, в наблюдении и контроле за законностью и экономической целесообразностью совершаемых операций, своевременностью расчетов, взыскания дебиторской задолженности, возможных убытков и потерь. Главный бухгалтер участвует в решении вопросов разумного вложения капитала, получение кредита, применение различных форм расчетов с покупателями и инвесторами. В компетенции главного бухгалтера находятся вопросы налогообложения, страхования, различных сделок, заключаемых предприятием. В совокупности финансово-бухгалтерский отдел выполняет следующие функции:

1) Распределительная - распределение выручки от реализации продукции, работ, услуг.

2) Контрольная - контроль за расходованием средств предприятия.

3) Оперативная - обеспечение предприятия средствами.

4) Деятельность предприятия, его результаты отражаются в показателях планов, учета, отчетности и других источников информации.

Бухгалтерский учет на предприятии осуществляется аппаратом бухгалтерии, возглавляемой главным бухгалтером. Бухгалтерия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе - составление отчетности.

На ОАО «порт Камбарка» выделяют управление текущими активами, управление оборотными средствами, превращение ликвидных активов в факторы производства, управление фиксированными активами (основными средствами), управление нематериальными активами.

Главная цель системы управления активами - добиться наивысших конечных результатов при рациональном использовании всех видов активов.

Основные задачи и принципы управления активами ОАО «порт Камбарка»:

- Увеличение активов. Любое увеличение активов означает использование фондов.

- Уменьшение пассивов. Пассив предприятия включает все, что оно должно другим: банковские займы, выплата поставщикам и налоги. Фонды, получаемые предприятием, могут пойти на уменьшение пассива, например, возврат банковских займов.

- Текущие активы используются в качестве оборотного капитала. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы.

- Эффективное использование оборотного капитала. Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов ОАО «порт Камбарка». Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам.

Одной из основных обязанностей финансового менеджера ОАО «порт Камбарка» является выбор варианта использования имеющихся фондов: на приобретение основного капитала или увеличение текущих активов, или сокращение пассива, или на уплату собственникам. При принятии решения необходимо сравнить стоимость нового капитала с дополнительной стоимостью или с размерами сокращения расходов, к которому приведет его использование. Решение о приобретении основного капитала складывается в процессе составления сметы капиталовложений и их окупаемости. Это сложный процесс, поскольку «плюсы» добавочных основных активов обычно проявляются по прошествии нескольких лет. То обстоятельство, что главным для финансистов ОАО «порт Камбарка» является основной капитал, не должно отвлекать их от необходимости эффективного управления недвижимостью.

Капитал в денежной форме представляет собой пассивы фирмы, а в производственной форме – активы фирмы.

Активы отражают в стоимостном выражении все имеющиеся у организации материальные и нематериальные (интеллектуальная собственность) и денежные ценности, а также имущественные права с точки зрения их состава и размещения или инвестирования.

В последнее время для ОАО «порт Камбарка» все больше значение приобретает такой вид имущества как нематериальные активы. Это обусловлено бурно развивающимися процессами поглощения одних предприятий другими, существенными изменениями в технологии производства товаров и услуг, возрастанием роли информационных технологий.

Использование нематериальных активов в экономическом обороте дает возможность ОАО «порт Камбарка» изменить структуру своего производственного капитала. За счет увеличения доли нематериальных активов в стоимости новой продукции и услуг увеличивается их наукоемкость, что имеет большое значение для повышения конкурентной способности продукции и услуг.

ОАО «порт Камбарка» является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс. ОАО «порт Камбарка» осуществляет свою деятельность в соответствии с законодательством Российской Федерации, а также Уставом. Действует на основании хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетом, банками. ОАО «порт Камбарка» от своего имени приобретает имущественные и неимущественные права, несет обязанности. На момент регистрации не имеет филиалов, представительств, отделений и обособленных подразделений, как с правом, так и без права юридического лица.

Сведения о размещении и использовании средств (активов) представлены в балансе предприятия (форма № 1). Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

Таблица 2.1.1. Анализ статей актива баланса ОАО «порт Камбарка» за 2004-2006 гг.

Актив баланса

|

2004 г. |

2005 г. |

Абсол. отклон. тыс.руб.

|

Темп роста % |

2006 г. |

Абсол. отклон. тыс.руб.

|

Темп роста % |

тыс.

руб.

|

%к итогу |

тыс.

руб.

|

%к итогу |

тыс.

руб.

|

%к итогу

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Имущество всего |

555 |

100 |

579 |

100 |

24 |

104,32 |

1342 |

100 |

763 |

56,86 |

| Внеоборотные активы |

421 |

75,86 |

347 |

59,93 |

-74 |

82,42 |

322 |

23,99 |

-25 |

-7,76 |

| Оборотные активы |

134 |

24,14 |

232 |

40,07 |

98 |

173,13 |

1020 |

76,01 |

788 |

77,25 |

| Запасы |

57 |

10,27 |

159 |

27,46 |

102 |

278,95 |

216 |

16,10 |

57 |

26,39 |

| Дебиторская задолженность |

55 |

9,91 |

29 |

5,01 |

-26 |

52,73 |

673 |

50,15 |

644 |

95,69 |

| Денежные средства |

18 |

3,24 |

1 |

0,17 |

-17 |

5,56 |

8 |

0,60 |

7 |

87,50 |

| НДС |

4 |

0,72 |

43 |

7,43 |

39 |

1075 |

123 |

9,17 |

80 |

65,04 |

Удельный вес оборотного капитала в стоимости имущества стабильно увеличился с 24,14% в 2004 году до 76,01%. в 2006 г. Положительной тенденцией является темп роста дебиторской задолженности: 644% в 2006 г. За текущий период удельный вес оборотных активов увеличился на 886 тыс. руб. (табл. 2.1.1).

В течение 2005 года структура имущества ОАО «порт Камбарка» качественно изменилась. В целом активы увеличились на 24 тыс. руб. (с 555 до 579 тыс. руб.). Данное изменение в стоимости имущества предприятия связано с незначительным уменьшением стоимости внеоборотных активов на 74 тыс. руб. (с 421 до 347 тыс. руб.) и увеличением стоимости оборотных активов на 98 тыс. руб. (с 134 до 232 тыс. руб.). За 2004 год произошло уменьшение дебиторской задолженности предприятия на 26 тыс. руб. (с 55 до 29 тыс. руб.).

Наибольшее увеличение за 2004 год у предприятия было по запасам - на 102 тыс. руб. Наибольший удельный вес в стоимости имущества ОАО «порт Камбарка» в 2004 г. занимают внеоборотные активы (75,86 %).

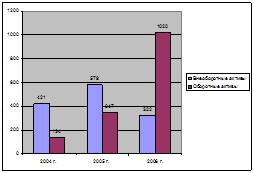

Рис. 2.1.1. Динамика стоимости внеоборотных и оборотных активов ОАО «порт Камбарка» за 2004-2006гг., тыс. руб.

В 2005 г. удельный вес внеоборотных активов уменьшился на 15,93 % (с 75,86 % до 59,93 %), а удельный вес оборотных активов увеличился на 15,93 % (с 24,14 % до 40,07 %). Произошло увеличение удельного веса запасов с 10,27 % до 27,46 %, т.е. на 17,39 %, а также уменьшение удельного веса дебиторской задолженности.

Динамика стоимости внеоборотных и оборотных активов ОАО «порт Камбарка», отражена на рис. 2.1.1.

В течение 2006 года структура имущества ОАО «порт Камбарка» качественно изменилась. В целом активы взросли на 763 тысяч рублей (с 579 до 1342 тыс. руб.) или на 86,3 %. Данное изменение в стоимости имущества предприятия связано со значительным увеличением оборотных активов на 788 тыс. руб. (с 232 до 1020 тыс. руб.).

За 2006 год запасы предприятия увеличились на 57 тыс. руб. (с 159 до 216 тыс. руб.). Наибольший удельный вес в активах ОАО «порт Камбарка» в 2006 г. занимают оборотные активы – 76,01 %, в том числе запасы – 16,1 %; дебиторская задолженность – 50,15 %. Удельный вес дебиторской задолженности увеличился по сравнению с 2005 г. на 45,14 % (с 5,01 % до 50,15 %). Удельный вес запасов уменьшился на 11,36 %

Рассмотрим пассив.

Темп роста собственного капитала направлен в сторону снижения: со -70,09% в 2004 г. до -55,96% в 2006 г. Темп роста кредиторской задолженности: 70,73% в 2005 г. и 53,53% в 2006 г. Все это свидетельствует о кризисной ситуации в организации. (табл. 2.1.2)

Наибольший удельный вес в стоимости источников имущества предприятия в 2004 г. занимают краткосрочные пассивы (53,2 %). Удельный вес собственного капитала – 70,09 %, удельный вес краткосрочных пассивов 170,09 %, удельный вес кредиторской задолженности – 137,3 %.

В 2005 году произошло увеличение собственного капитала ОАО «порт Камбарка» на 65 тыс. руб. (с -389 до -324 тыс. руб.) При этом сумма кредиторской задолженности предприятия уменьшилась на 223 тыс. руб. (с 1881 до 19851 тыс. руб.).

Таблица 2.1.2. Анализ статей пассива баланса ОАО «порт Камбарка» за 2004-2006 гг.

Пассив баланса

|

2004 г. |

2005 г. |

Абсол. откл. тыс. руб

|

Темп роста %

|

2006 г |

Абсол. отклон

тыс.ру

б

|

Темп рост а %

|

| тыс. руб. |

%к итогу |

тыс. руб. |

%к итог |

тыс. руб. |

%к итогу |

| Источники имущества |

555 |

100,00 |

579 |

100,00 |

24 |

104,32 |

1342 |

100,00 |

763 |

56,86 |

| Собственный капитал |

-389 |

-70,09 |

-324 |

-55,96 |

65 |

83,29 |

-163 |

-12,15 |

161 |

-98,77 |

| Краткорочные пассивы |

944 |

170,09 |

903 |

155,96 |

-41 |

95,66 |

1495 |

111,40 |

592 |

39,60 |

| Кредиторская задолженность |

762 |

137,30 |

539 |

93,09 |

-223 |

70,73 |

1160 |

86,44 |

621 |

53,53 |

Наибольший удельный вес в стоимости источников имущества предприятия на конец 2005 года занимают краткосрочные пассивы – 155,96 %. Удельный вес собственного капитала- 55,96%.

В 2006 г. удельный вес собственного капитала значительно уменьшится с -55,96 % до -12,15 %, т.е. на 7 % и удельный вес кредиторской задолженности уменьшился на 6,65 % и составил 86,44 %.

После общей характеристики финансового состояния и его изменения за анализируемый период следующей важной задачей анализа финансово-хозяйственной деятельности ОАО «порт Камбарка» за 2004-2006гг. является исследование показателей финансовой устойчивости.

Динамика коэффициентов финансовой устойчивости на ОАО «порт Камбарка» за 2004-2006 гг. отражена в табл. 2.1.3.

Из данных табл. 2.1.3. можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

Коэффициент независимости на ОАО «порт Камбарка» на конец 2006 г. составляет 0,11, что далеко от рекомендуемой нормы, следовательно, предприятие имеет заемных средств больше, чем собственных, что говорит о его финансовой зависимости. Можно сделать вывод о том, что для ОАО «порт Камбарка» характерно за анализируемый период кризисное финансовое состояние.

Таблица 2.1.3. Динамика показателей финансовой устойчивости ОАО «порт Камбарка» за 2004-2006 гг.

| № п. п. |

Наименование показателя |

на 01.01.2005 |

на 01.01.2006 |

на

1.01.2007

|

| 1. |

Собственные средства, тыс. руб. |

-389 |

-324 |

-153 |

| 2. |

Заемные средства, тыс. руб. |

944 |

903 |

1495 |

| 3. |

Дебиторская задолженность, тыс. руб. |

55 |

29 |

673 |

| 4. |

Краткосрочные заемные средства, тыс. руб. |

944 |

903 |

1495 |

| 5. |

Стоимость имущества, |

555 |

579 |

1342 |

| 6. |

Коэффициент автономии, (стр. 1 : стр. 5) |

-0,70 |

-0,56 |

-0,11 |

| 7. |

Удельный вес заемных средств, (стр. 2: стр. 5) |

1,70 |

1,56 |

1,11 |

| 8. |

Соотношение заемных и собственных средств (стр. 2 : стр. 1) |

-2,43 |

-2,79 |

-9,77 |

| 9. |

Удельный вес дебиторской задолженности, (стр. 3 : стр. 5) |

9,91% |

5,01% |

50,15% |

| 10. |

Удельный вес собственных и долгосрочных заемных средств (стр. 1+стр. 4) : стр.5) |

100,00% |

100,00% |

100,00% |

Таким образом, структура имущества ОАО «порт Камбарка» за 2004-2006 гг. существенно изменилась. В целом за 2005 г. активы увеличились на 24 тыс. руб. Данное изменение в стоимости имущества предприятия связано с незначительным уменьшением стоимости внеоборотных активов на 74 тыс. руб. и увеличением стоимости оборотных активов на 98 тыс. руб.. За 2004 год произошло уменьшение дебиторской задолженности предприятия на 26 тыс. руб. В течение 2006 года активы взросли на 763 тысяч рублей или на 86,3 %. Данное изменение в стоимости имущества предприятия связано со значительным увеличением оборотных активов на 788 тыс. руб. За 2006 год запасы предприятия увеличились на 57 тыс. руб. Наибольший удельный вес в активах ОАО «порт Камбарка» в 2006 г. занимают оборотные активы – 76,01 %, в том числе запасы – 16,1 %; дебиторская задолженность – 50,15 %. Удельный вес дебиторской задолженности увеличился по сравнению с 2005 г. на 45,14 %. Удельный вес запасов уменьшился на 11,36 %.

Наибольший удельный вес в стоимости источников имущества предприятия в 2004 г. занимают краткосрочные пассивы (53,2 %). Удельный вес собственного капитала – 70,09 %, удельный вес краткосрочных пассивов 170,09 %, удельный вес кредиторской задолженности – 137,3 %. В 2005 году произошло увеличение собственного капитала ОАО «порт Камбарка» на 65 тыс. руб. При этом сумма кредиторской задолженности предприятия уменьшилась на 223 тыс. руб. Наибольший удельный вес в стоимости источников имущества предприятия на конец 2005 года занимают краткосрочные пассивы – 155,96 %. Удельный вес собственного капитала- 55,96%. В 2006 г. удельный вес собственного капитала значительно уменьшится с -55,96 % до -12,15 %, т.е. на 7 % и удельный вес кредиторской задолженности уменьшился на 6,65 % и составил 86,44 %.

Детализированный анализ ликвидности и платёжеспособности предприятия может проводиться с использованием абсолютных и относительных показателей.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Поскольку одни виды активов обращаются в деньги быстрее, другие — медленнее, необходимо группировать активы предприятия по степени их ликвидности, т.е. по возможности обращения в денежные средства.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы и пассивы предприятия разделяются на группы.

Таблица 2.2.1. Анализ ликвидности баланса ОАО «порт Камбарка», тыс. руб.

| Актив |

2004 г. |

2005 г. |

2006 г. |

Пассив |

2004 г. |

2005 г. |

2006 г. |

| 1. Наиболее ликвидные активы А1 |

22 |

44 |

131 |

1. Наиболее срочные обязательства П1 |

762 |

539 |

1160 |

| 2. Быстро реализуемые активы А2 |

59 |

72 |

729 |

2. Краткосрочные пассивы П2 |

944 |

903 |

1495 |

| 3. Медленное реализуемые активы А3 |

57 |

159 |

216 |

3. Долгосрочные пассивы П3 |

0 |

0 |

0 |

| 4. Трудно реализуемые активы А4 |

421 |

347 |

322 |

4. Постоянные пассивы П4 |

-389 |

-324 |

-153 |

| Баланс |

555 |

579 |

1342 |

Баланс |

555 |

579 |

1342 |

Сопоставление итогов первой группы по активу и пассиву (наиболее ликвидных средств с наиболее срочными обязательствами) позволяет выяснить текущую ликвидность. Текущая ликвидность свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. ОАО «порт Камбарка» по данному виду ликвидности баланса имеет платежный недостаток в 2004 г. в размере 740 тыс. руб., а в 2005 г. в размере 495 тыс. руб. Таким образом, за 2005 год значение данного показателя уменьшилось на 245 тыс. руб.

Сравнение итогов второй группы по активу и пассиву (быстрореализуемых активов с краткосрочными пассивами) показывает тенденцию увеличения или уменьшения текущей активности в недалеком будущем. ОАО «порт Камбарка» по данному виду ликвидности баланса имеет платежный недостаток в 2004 г. в размере 885 тыс. руб., а в 2005 г. в размере 831 тыс. руб. Таким образом, за 2004 год значение данного показателя на предприятии уменьшилось на 54 тыс. руб.

Сопоставление итогов третьей группы по активу и пассиву (медленно реализуемых активов с долгосрочными пассивами) отражает перспективную ликвидность. Перспективная ликвидность представляет собой прогноз платежеспособности предприятия на основе сравнения будущих поступлений и платежей. ОАО «порт Камбарка» по данному виду ликвидности баланса имеет платежный излишек в 2004 г. в размере 57 тыс. руб., а в 2005 г. в размере 159 тыс. руб. За 2005 год значение данного показателя возросло на 102 тыс. руб.

Сопоставление итогов четвертой группы по активу и пассиву (труднореализуемых активов с постоянными пассивами) позволяет сделать вывод о наличии у предприятия собственных оборотных средств. ОАО «порт Камбарка» в 2004 г. имеет платежный излишек собственных средств в размере 810 тыс. руб., а в 2005 г. в размере 671 тыс. руб. Таким образом, за 2005 год значение данного показателя на предприятии уменьшилось на 139 тыс. руб.

Наибольший удельный вес в стоимости имущества ОАО «порт Камбарка» за 2004 занимают труднореализуемые и медленно реализуемые активы, что указывает на неликвидность баланса предприятия.

Данные табл. 2.2.1 свидетельствуют о том, что за 2005 год баланс ОАО «порт Камбарка» неликвиден. Сопоставление наиболее ликвидных активов с наиболее срочными обязательствами характеризует текущую ликвидность предприятия. ОАО «порт Камбарка» по данному виду ликвидности баланса имеет платежный недостаток. Сопоставление труднореализуемых активов с постоянными пассивами указывает на недостаток собственных оборотных средств у предприятия.

Наибольшую долю в активах занимали труднореализуемые и медленно реализуемые активы. Наибольший вес в пассивной части баланса в 2005 г. имеют постоянные пассивы.

Рассмотрим 2006 г.

По первой группе ОАО «порт Камбарка» имеет платежный недостаток в 2005 г. в размере 495 тыс. руб., а в 2006 г. в размере 1029 тыс. руб. Таким образом, за 2006 год значение данного показателя увеличилось на 534 тыс. руб.

По второй группе ОАО «порт Камбарка» имеет платежный недостаток в 2005 г. в размере 831 тыс. руб., а в 2006 г. в размере 766 тыс. руб. Таким образом, за 2006 год значение данного показателя на предприятии уменьшилось на 65 тыс. руб.

По третьей группе ОАО «порт Камбарка» имеет платежный излишек в 2005 г. в размере 159 тыс. руб., а в 2006 г. в размере 216 тыс. руб. За 2006 год значение данного показателя увеличилось на 57 тыс. руб.

По четвертой группе ОАО «порт Камбарка» в 2005 г. имеет платежный излишек собственных средств в размере 671 тыс. руб., а в 2006 г. недостаток в размере 475 тыс. руб. Таким образом, за 2006 год значение данного показателя на предприятии уменьшилось на 196 тыс. руб.

Данные табл. 2.2.1 свидетельствуют о том, что за 2006 год баланс ОАО «порт Камбарка» неликвиден. Сопоставление наиболее ликвидных активов с наиболее срочными обязательствами характеризует текущую ликвидность предприятия. ОАО «порт Камбарка» по данному виду ликвидности баланса имеет платежный недостаток. Сопоставление труднореализуемых активов с постоянными пассивами указывает на недостаток собственных оборотных средств у предприятия.

Итак, анализ баланса ОАО «порт Камбарка» и степень ликвидности его баланса выявил неудовлетворительные результаты.

Поскольку условия А1>П1 А2>П2 А3>П3 А4<П4 не выполнены, то баланс не является абсолютно ликвидным. Но необходимо отметить, что абсолютную ликвидность нарушают условия А1<П1 и А2<П2, что свидетельствует о проблемах организации с кредиторами.

Далее необходимо рассчитать финансовые коэффициенты для более детального анализа платежеспособности (табл. 2.2.2).

Важнейшим показателем, характеризующим финансовое положение, является платёжеспособность предприятия. Оценка платёжеспособности производится через коэффициенты ликвидности.

Анализируя коэффициенты ликвидности, можно сделать следующие выводы:

- коэффициент текущей ликвидности имеет положительную тенденцию к повышению, повышение этого показателя является результатом понижения текущих обязательств;

- коэффициент быстрой (срочной) ликвидности также имеет положительную динамику, но все же ниже нормативного значение на конец периода;

- коэффициент абсолютной ликвидности, характеризующий способность предприятия покрыть свои краткосрочные обязательства перед кредиторами и банком за счёт денежных средств и краткосрочных ценных бумаг, имеет очень низкий уровень значения, это означает, что предприятие не сможет даже на половину покрыть свои обязательства перед кредиторами, если вдруг они потребуют немедленной оплаты.

Таблица 2.2.2. Коэффициенты платежеспособности ОАО «порт Камбарка»

| Коэффициенты ликвидности |

2004 г. |

2005 г. |

2006 г. |

Ограничение |

Динамика

2004-2005 гг.

|

Динамика

2005-2006 гг.

|

| Коэффициент текущей ликвидности |

0,08 |

0,19 |

0,41 |

>2 |

235,76 |

212,51 |

| Коэффициент быстрой ликвидности |

0,11 |

0,28 |

0,56 |

0,8-1 |

248,26 |

203,17 |

| Коэффициент абсолютной ликвидности |

0,01 |

0,03 |

0,05 |

>0,2 |

236,62 |

161,70 |

| Коэффициент обеспеченности собственными средствами |

-5,87 |

-2,44 |

-0,44 |

>0,1 |

41,57 |

18,09 |

| Коэффициент соотношения заемных и собственных средств |

1,57 |

0,78 |

0,75 |

<0,7 |

49,68 |

96,15 |

| Коэффициент платёжеспособности |

0,12 |

0,26 |

>1 |

- |

208,6 |

Поскольку коэффициент текущей ликвидности и доля собственного оборотного капитала в формировании оборотных активов меньше норматива, то определяется коэффициент платёжеспособности (Кв) за период, равный шести месяцам.

На конец анализируемого периода Кв = 0,26 поэтому у предприятия отсутствует реальная возможность восстановить свою платёжеспособность.

Таблица 2.2.3. Динамика показателей деловой активности ОАО «порт Камбарка» за 2004 - 2006гг.

| № п/ п |

Наименование показателя |

2004 г. |

2005 г. |

2006 г. |

| 1. |

Выручка от реализации, тыс. руб. |

875 |

2539 |

4383 |

| 2. |

Себестоимость реализованной продукции, тыс. руб. |

915 |

2256 |

3906 |

| 3. |

Запасы и затраты, тыс. руб. |

57 |

159 |

216 |

| 4. |

Стоимость имущества, тыс. руб. |

555 |

579 |

1342 |

| 6. |

Дебиторская задолженность, тыс. руб. |

55 |

29 |

673 |

| 7. |

Кредиторская задолженность, тыс. руб. |

762 |

539 |

1160 |

| 8. |

Основные средства и прочие внеоборотные активы, тыс. руб. |

421 |

347 |

322 |

| 9. |

Общий коэффициент оборачиваемости (стр. 1: стр. 4) |

15,35 |

15,97 |

20,29 |

| 10. |

Коэффициент оборачиваемости мобильных средств (стр. 1: стр. 3 + стр.6) |

7,81 |

13,51 |

4,93 |

| 11. |

Коэффициент оборачиваемости запасов (стр. 2 : стр. 3.) |

16,05 |

14,19 |

18,08 |

| 12. |

Средний срок оборота запасов (365 дней : стр. 11) |

22,74 |

25,72 |

20,18 |

| 13. |

Коэффициент оборачиваемости дебиторской задолженности (стр.1 : стр. 6) |

16,64 |

77,79 |

5,80 |

| 14. |

Средний срок оборота дебиторской задолженности (365 : стр. 13) |

21,94 |

4,69 |

62,89 |

| 15. |

Коэффициент оборачиваемости кредиторской задолженности (стр. 1 : стр. 8) |

1,15 |

4,71 |

3,78 |

| 16. |

Средний срок оборота кредиторской задолженности (365 : стр. 16) |

317,86 |

77,49 |

96,60 |

| 17. |

Фондоотдача основных средств и прочих внеоборотных активов (стр. 1 : стр. 9) |

2,08 |

7,32 |

13,61 |

| 18. |

Оборачиваемость собственных средств (стр. 1 : стр. 5) |

1,58 |

4,39 |

3,27 |

Динамика показателей деловой активности ОАО «порт Камбарка» за 2004 - 2006 гг. представлена в таблице 2.2.3.

За 2004 - 2006 гг. значение общего коэффициента оборачиваемости, отражающего эффективность использования всех ресурсов предприятия, составляет соответственно 15,35, 15,97 и 20,29, что указывает на замедление кругооборота средств предприятия в 2006г. На каждый рубль активов ОАО «порт Камбарка» реализовано продукции за 2004 - 2006 гг. соответственно на 15,35 руб., 15,97 руб. и 20,29 руб. Максимальное значение данного коэффициента за рассматриваемый период было на ОАО «порт Камбарка» в 2006г. году (20,29), минимальное в 2004 году (15,35).

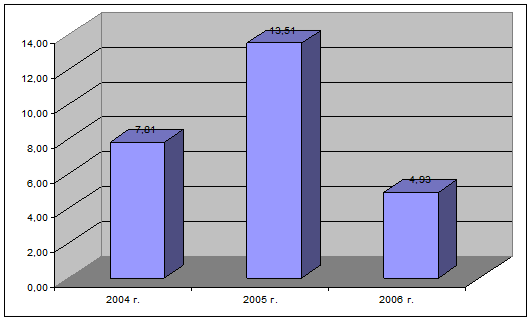

Рис. 2.2.1. Коэффициент оборачиваемости мобильных средств

Коэффициент оборачиваемости мобильных средств, отражающий скорость их оборота, уменьшился за 2004 - 2006 г. с 7,81 до 4,93, т. е. на 2,88. Это положительно характеризует деятельность предприятия.

Динамика данного коэффициента за 2004 - 2006 гг. отражена на рис.2.2.1

Коэффициент оборачиваемости запасов, отражающий число оборотов запасов и затрат предприятия, увеличился за 2004 - 2006 г. на 1,97 (с 16,05 до 18,08). Для продажи запасов предприятию в 2004 году требуется 38 дней, в 2005 году – 26 дней, а в 2006 году - 20 дней.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Коэффициент оборачиваемости дебиторской задолженности предприятия в 2006 по сравнению с 2004 годом снизился на 10,84 (с 2 до 1,9). Средний срок оборота дебиторской задолженности характеризует срок ее погашения. За 2004 год значение данного коэффициента составило 22 дня, за 2005 - 5 дней и за 2006 год - 63 дня.

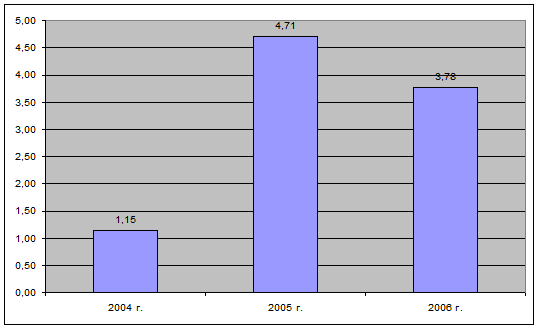

Рис. 2.2.2. Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Значение данного коэффициента за 2004 - 2006 г.г. увеличилось на 2,55 (с 1,15 до 3,7).

Средний срок оборота кредиторской задолженности ОАО «порт Камбарка» за 2004 - 2006 г. уменьшился с 318 до 97 дней соответственно. Этот коэффициент указывает средний срок возврата долгов предприятия.

Фондоотдача основных средств и прочих внеоборотных активов отражает эффективность их использования. За 2005 год по сравнению с 2004 годом произошло увеличение данного коэффициента на 5,24 (с 2,08 до 7,32). За 2006 год по сравнению с 2004 годом значение коэффициента возросло на 11,53.

Оборачиваемость собственных средств показывает скорость их оборота, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Значение данного коэффициента за 2005 год по сравнению с 2004 годом возросло на 2,81, в 2006 году снизилось по сравнению с 2005 годом на 1,12.

ОАО «порт Камбарка» самостоятельно планирует размер прибыли и направления ее использования.

Целью планирования прибыли ОАО «порт Камбарка» является определение возможной ее величины и резервов на основе прогнозирования себестоимости производства и реализации продукции, конъюнктуры рынка, роста инфляции, налоговой политики правительства и так далее.

При разработке плана по прибыли ОАО «порт Камбарка» НДС и акцизы в этом плане не отражаются, так как они взыскиваются до образования прибыли. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат, обычно на квартал, так как планирование на более длительный период значительно снижает точность плановых расчетов.

При планировании прибыли на ОАО «порт Камбарка» выделяют валовую прибыль, балансовую прибыль, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности.

Валовая прибыль ОАО «порт Камбарка» представляет собой сумму прибыли (убытка):

а) от реализации продукции;

б) от реализации основных фондов;