Содержание

1. Общая характеристика предприятия

2. Оценка финансового состояния

2.1 Имущественное состояние предприятия

2.2 Финансовая устойчивость предприятия

2.3 Ликвидность и платежеспособность предприятия

2.4 Деловая активность предприятия

2.5 Рентабельность предприятия

Список использованных источников

Приложение А

1. Общая характеристика предприятия

Компания была основана в 1942 году на базе эвакуированной из Москвы фабрики «Новая Заря». В 1970 году фабрика подверглась коренной реконструкции и модернизации оборудования и получила название «Уральские Самоцветы». В 1974 году была выпущена первая партия продукции в парфюмерном цехе знаменитый "Тройной" одеколон. Новая технологическая линия по выпуску косметических средств по уходу за кожей в тубах была установлена в 1975 году. Концерн запустил новую линию по производству продукции по уходу за полостью рта, по производству мыла и упаковочную линию в 1990-ых годах. Концерн - первое в России предприятие в своей отрасли, прошедшее сертификацию по системе ISO 9000 (стандарты качества), его продукция признана зарубежными экспертами как соответствующая самым жестким европейским требованиям.

После приватизации в 1992 году Тимур Горяев консолидировал контрольный пакет акций предприятия, а в 2000 г. ЕБРР приобрёл новый выпуск акций и стал владельцем 19,24% пакета акций вместе с двумя; венчурными фондами. В 1999 году ОАО "Уральские самоцветы" было переименовано в ОАО "Концерн "Калина". В апреле 2004 года компания разместила дополнительный выпуск акций в рамках первичного публичного размещения на ММВБ, увеличив free-float по своим акциям примерно до 33%.

В 2005 году Калина сделала дальнейшие важные шаги на пути своего развития. Весной 2005 года был приобретен контрольный пакет акций немецкого производителя косметики Dr.Scheller Cosmetics AG. Также в течение 2005 года была осуществлена техническая модернизация производства компании с целью создать запас производственной мощности для соответствия программе развития Концерна, повысить автоматизацию и качество производства.

В 2006 году международное рейтинговое агентство "Standard & Poor's" повысило долгосрочный кредитный рейтинг "Калины" по национальной шкале в связи с благополучной динамикой финансовых показателей и поддержанием умеренного финансового риска компании.

Реклама

В 2007 году Концерн предпринял шаги, направленные на расширение сфер ведения бизнеса за счет выхода на смежные рынки. Так, летом 2007 года было принято решение о запуске проекта по созданию сети салонов красоты под брендом "Dr. Scheller Beauty Center".

В 2008 году по результатам годового общего собрания акционеров Концерна был избран новый состав Совета директоров, включающий 4 независимых директоров. Увеличение числа независимых директоров направлено на повышение качества корпоративного управления на предприятии.

Также в 2008 году в очередной раз был повышен долгосрочный кредитный рейтинг Концерна по национальной шкале. Присвоение Концерну рейтинга "ruA+" свидетельстует о позитивной оценке деятельности Концерна со стороны одного из ведущих международных рейтинговых агентств Standard & Poor's.

ОАО Концерн "Калина" стремится к использованию современных технологий привлечения финансирования. Так, в конце марта 2009 года Европейский Банк Реконструкции и Развития объявил о рассмотрении возможности выделения долгосрочного кредита для целей пополнения оборотного капитала и покрытия операционных потребностей Компании.

В настоящее время ОАО Концерн «КАЛИНА» - крупнейший российский производитель косметической продукции и средств личной гигиены . Концерн является одним из лидеров на российском парфюмерно-косметическом рынке с консолидированным объемом продаж 182,6 млн. долларов США по итогам 2004 года. Ведущие бренды - «Черный жемчуг », «Чистая линия » и «MIA» в средствах по уходу за кожей , «32» и «Лесной бальзам » в средствах по уходу за полостью рта. Компания также продвигает на рынки России и стран СНГ

бренды немецкого производителя парфюмерии и косметики Dr. Scheller Cosmetics AG – “Manhattan”,” Manhattan Clearface”, “Dr. Scheller”.

В состав Концерна входят головное предприятие в Екатеринбурге и дочерние предприятия: «Паллада-Украина» (Ураина), Kalina Overseas Holding B.V. (Нидерланды), "Главсказка Интернешнл", "Dr.Scheller Beauty Center".

Концерн Калина – один из ведущих российских производителей косметики и парфюмерии. Компания представлена в 10 товарных группах:

- средства для ухода за кожей;

Реклама

- средства для ухода за полостью рта;

- средства по уходу за волосами;

- парфюмерно-косметическая продукция для детей;

- средства для и после бритья;

- декоративная косметика.

Компания занимает сильную конкурентную позицию на российском рынке и владеет 29.5% доли рынка средств по уходу за телом, 27,4% доли рынка средств по уходу за лицом; 6.7% доли рынка шампуней и 6,2% доли рынка зубных паст. Компания считается производителем средств по уходу за кожей номер 1 в России. Доля продаж этой продукции в продажах компании составила в 2008 году 50,7%. Выручка от продаж возросла в 2008 году по сравнению с 2007 годом на 16%.

Компания создала такие хорошо узнаваемые бренды, как Чистая линия, Сто рецептов красоты среди средств по уходу за кожей и волосами, Чёрный жемчуг, Бархатные ручки, MIA - среди средств по уходу за кожей; 32, Лесной Бальзам - среди средств по уходу за полостью рта, а также другие известные бренды.

Концерн Калина – передовая, ориентированная на увеличение интеллектуальной составляющей бизнеса, открытая компания с максимально гибкой структурой соответствующей ситуации на рынке и концентрирующая все ресурсы на достижение цели.

2. Оценка финансового состояния

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования (Приложение А), а также финансовыми результатами деятельности предприятия.

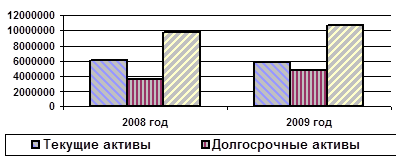

На основании приложения А проведем анализ имущественного состояния предприятия. В структуре актива баланса на конец анализируемого периода долгосрочные активы составили 45,26%, а текущие активы - 54,74% (рисунок 1).

Рисунок 1

- Структура актива баланса, тыс.руб.

Валюта баланса предприятия за анализируемый период увеличилась на 881 039,00 тыс. руб. или на 8,97%, что косвенно может свидетельствовать о расширении хозяйственного оборота.

На изменение структуры актива баланса повлиял рост суммы долгосрочных активов на 1 220 292,00 тыс. руб. или на 33,69% и уменьшение суммы текущих активов на 339 253,00 тыс. руб. или на 5,48%. Сокращение доли оборотных активов делает имущество предприятия менее мобильным.

На изменение структуры актива баланса повлияло, главным образом, изменение суммы долгосрочных активов.

Изменения в составе долгосрочных активов в анализируемом периоде связаны с изменением следующих составляющих:

- сумма основных средств в анализируемом периоде увеличилась на 2 530,00 тыс. руб., или на 0,18%;

- величина нематериальных активов уменьшилась на 865,00 тыс. руб. или на 3,63%;

- сумма долгосрочных инвестиций увеличилась на 1 259 258,00 тыс. руб. или на 59,91%;

- сумма незавершенных инвестиций уменьшилась на 40 631,00 тыс. руб. или на 69,02%.

Уменьшение величины нематериальных активов за последний период говорит об отсутствии инновационной направленности деятельности предприятия.

Увеличение долгосрочных инвестиций, если они направлены на увеличение основных средств, может считаться положительным моментом и это увеличение произошло в анализируемом периоде .

В составе текущих активов произошли следующие изменения:

- сумма денежных средств увеличилась в рассматриваемом периоде на 13 543,00 тыс. руб. или на 37,88%;

- величина краткосрочной дебиторской задолженности уменьшилась на 590 352,00 тыс. руб. или на 13,14%;

- величина товарно-материальных запасов увеличилась на 179 300,00 тыс. руб. или на 11,62%;

- величина расходов будущих периодов уменьшилась на 2 124,00 тыс. руб. или на 2,37%;

- сумма прочих текущих активов увеличилась на 60 380,00 тыс. руб. или на 174,39%.

Доля оборотных активов в структуре имущества предприятия изменилась в рассматриваемом периоде на -8,37% и составила 54,74%.

Увеличились остатки денежных средств, что может свидетельствовать о нерациональной финансовой политике предприятия.

2.2 Финансовая устойчивость предприятия

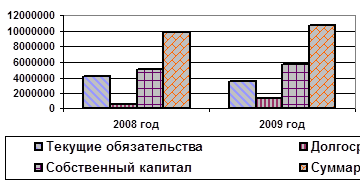

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса (рисунок 2).

Рисунок 2

- Структура пассива баланса, тыс. руб.

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов увеличилась и составила 53,57%. При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к падению и уменьшился на 0,02, составив 0,89. Это может свидетельствовать об относительном повышении финансовой независимости предприятия и снижении финансовых рисков.

В абсолютном выражении величина собственного капитала увеличилась на 600 627,00 тыс. руб., т.е. на 11,71%. Проанализируем, какие составляющие собственного капитала повлияли на это изменение:

- нераспределенная прибыль увеличилась на 600 627,00 тыс. руб., или на 17,48%;.

В структуре собственного капитала на конец анализируемого периода удельный вес:

- акционерного капитала составил 11,91%;

- добавочного капитала составил 14,69%;

- резервов и фондов составил 2,98%;

- нераспределенной прибыли составил 70,42%;

Сумма долгосрочных обязательств на конец анализируемого периода увеличилась на 189,44% и составила 1 407 054,00 тыс. руб.

Величина текущих обязательств в анализируемом периоде составила 3 560 670,00 тыс. руб. и уменьшилась на 15,25%.

Уменьшение текущих обязательств связано с изменением следующих составляющих:

- сумма краткосрочных займов составила 2 150 670,00 тыс. руб. и уменьшилась на 26,62%;

- сумма кредиторской задолженности составила 1 398 405,00 тыс. руб. и увеличилась на 12,26%;

- сумма прочих текущих обязательств составила 11 595,00 тыс. руб. и уменьшилась на 52,74%.

Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заемных средств, что является негативным фактором, который характеризует неэффективную структуру баланса и высокий риск утраты финансовой устойчивости.

Сокращение краткосрочных источников в структуре заемных средств в анализируемом периоде является позитивным фактором, который свидетельствует об улучшении структуры баланса и понижении риска утраты финансовой устойчивости.

В структуре кредиторской задолженности на конец анализируемого периода удельный вес:

- счетов и векселей к оплате составил 66,55%;

- налогов к оплате составил 23,17%;

- дивидендов к выплате составил 0,44%;

- прочей кредиторской задолженности составил 9,83%.

Сопоставление сумм дебиторской и кредиторской задолженности на начало анализируемого периода предприятие дебиторская задолженность превышала кредиторскую, т.е. предприятие имело активное сальдо.

На конец анализируемого периода предприятие имело активное сальдо задолженности, т.е. предприятие имеет возможность предоставлять дебиторам кредит, превышающий средства, полученные в виде отсрочек платежей кредиторам.

Коэффициент автономии (финансовой независимости), определяющий степень независимости предприятия от внешних источников финансирования и характеризующий долю собственных средств в балансе, увеличился в анализируемом периоде с 0,523 и до 0,529 (рекомендуемый интервал значений с 0,5 до 0,8) или на 1,31%. Рост коэффициента говорит о повышении финансовой устойчивости предприятия (таблица 1).

Таблица 1

- Показатели структуры капитала

| 2008 год |

2009 год |

Прирост |

Прирост,% |

| Коэффициент финансовой независимости (EQ/TA) |

0,5226 |

0,5294 |

0,0068 |

1,31 |

| Суммарные обязательства к активам (TD/TA) |

0,4775 |

0,4706 |

-0,0068 |

-1,43 |

| Суммарные обязательства к собственному капиталу (TD/EQ) |

0,9137 |

0,8890 |

-0,0247 |

-2,70 |

| Долгосрочные обязательства к активам (LTD/TA) |

0,0495 |

0,0923 |

0,0428 |

86,35 |

| Долгосрочные обязательства к внеоборотным активам (LTD/FA) |

0,1342 |

0,2237 |

0,0895 |

66,65 |

| Коэффициент покрытия процентов (TIE), раз |

4,0646 |

2,1022 |

-48,28 |

Доля заемного капитала в балансе предприятия уменьшилась в анализируемом периоде с 0,477 и до 0,471 или на 1,43%. Таким образом, за анализируемый период у предприятия наблюдается тенденция к снижению использования заемного капитала.

Коэффициент соотношения суммарных обязательств и собственного капитала (определяющий количество привлеченных предприятием заемных средств на один рубль вложенных в активы собственных средств) в анализируемом периоде составил 0,889 (рекомендуемый интервал значений от 0,25 до 1,0), т.е. уменьшился на 0,02 или на 2,70%.

2.3 Ликвидность и платежеспособность предприятия

Ликвидность предприятия (таблица 2)– это способность фирмы превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Таблица 2

- Показатели ликвидности

| Наименование показателя |

2008 год |

2009 год |

| Наиболее ликвидные активы - А1 |

35 753,00 |

49 296,00 |

| Быстрореализуемые активы - А2 |

4 492 729,00 |

3 902 377,00 |

| Медленнореализуемые активы - А3 |

1 667 057,00 |

1 904 613,00 |

| Труднореализуемые активы - А4 |

3 621 848,00 |

4 842 140,00 |

| Наиболее срочные обязательства - П1 |

1 243 099,00 |

1 392 212,00 |

| Краткосрочные пассивы - П2 |

2 958 079,00 |

2 168 458,00 |

| Долгосрочные пассивы - П3 |

486 134,00 |

1 407 054,00 |

| Постоянные пассивы - П4 |

5 130 075,00 |

5 730 702,00 |

| АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ |

| Обеспеченность обязательств средствами - 1-я группа срочности |

-1 207 346,00 |

-1 342 916,00 |

| Обеспеченность обязательств средствами - 2-я группа срочности |

1 534 650,00 |

1 733 919,00 |

| ТЕКУЩАЯ ЛИКВИДНОСТЬ |

327 304,00 |

391 003,00 |

| ПЕРСПЕКТИВНАЯ ЛИКВИДНОСТЬ |

1 180 923,00 |

497 559,00 |

| КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ |

| Коэффициент текущей ликвидности |

1,47 |

1,64 |

| Коэффициент быстрой ликвидности |

1,08 |

1,11 |

| Коэффициент абсолютной ликвидности |

0,01 |

0,01 |

Показатель «Текущая ликвидность» принимает в последнем периоде положительное значение, что свидетельствует об отсутствии угрозы неплатежеспособности организации в течение ближайших 12-ти месяцев.

Имеется запас быстрореализуемых активов в размере 391 003,00 тыс. руб. свыше величины, необходимой для покрытия краткосрочных обязательств.

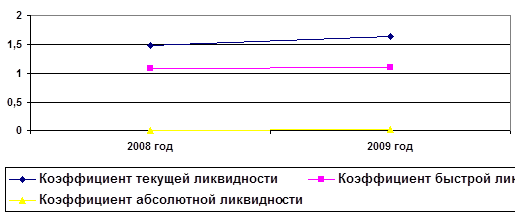

За анализируемый период показатель «Текущая ликвидность» увеличился на 19,46%, что является благоприятной тенденцией и свидетельствует о повышении степени ликвидности организации (рисунок 3).

Рисунок 3

- Показатели ликвидности

Коэффициент текущей ликвидности (коэффициент покрытия) в анализируемом периоде равен 1,64 при рекомендуемом значении 2,0. Таким образом, предприятие может погасить 164,47% текущих обязательств, мобилизовав все свои оборотные средства.

В анализируемом периоде коэффициент текущей ликвидности имел тенденцию к росту и изменился c 1,47 и до 1,64. Способность предприятия рассчитываться по своим текущим обязательствам возросла.

Коэффициент абсолютной ликвидности равен 0,01. На конец периода предприятие могло погасить 1,38% своих краткосрочных обязательств за счет денежных средств. Это является отрицательным фактом, так как нормальным считается значение 20 - 70%. Коэффициент абсолютной ликвидности увеличился за анализируемый период на 0,005, что является положительной тенденцией.

Таким образом, по данному направлению анализа можно сделать вывод о том, что платежеспособность предприятия находится на уровне ниже оптимального, а тенденция последних изменений свидетельствует о вероятном росте платежеспособности в будущем.

Чистая выручка от реализации за анализируемый период увеличилась с 9 311 503,00 тыс. руб. и до 11 204 012,00 тыс. руб. или увеличилась на 20,32%. Величина себестоимости изменилась с 4 211 895,00 тыс. руб. и до 5 185 211,00 тыс. руб. или на 23,11% (таблица 3).

Таблица 3 - Отчет о прибылях и убытках за 2008-2009 г.

| 2008 год, тыс. руб. |

2009 год, тыс. руб. |

Прирост, тыс. руб. |

Прирост, % |

| Чистый объем продаж |

9 311 503,00 |

11 204 012,00 |

1 892 509,00 |

20,32 |

| Себестоимость |

4 211 895,00 |

5 185 211,00 |

973 316,00 |

23,11 |

| Валовая прибыль |

5 099 608,00 |

6 018 801,00 |

919 193,00 |

18,02 |

| Общие издержки |

3 562 931,00 |

3 310 949,00 |

-251 982,00 |

-7,07 |

| Другие операционные доходы |

1 299 719,00 |

856 020,00 |

-443 699,00 |

-34,14 |

| Другие операционные расходы |

1 625 274,00 |

2 421 195,00 |

795 921,00 |

48,97 |

| Операционная прибыль |

1 211 122,00 |

1 142 677,00 |

-68 445,00 |

-5,65 |

| Проценты к получению |

2 308,00 |

241 251,00 |

238 943,00 |

10 352,82 |

| Проценты к уплате |

297 971,00 |

543 552,00 |

245 581,00 |

82,42 |

| Другие внереализационные доходы |

0,00 |

0,00 |

0,00 |

| Другие внереализационные расходы |

0,00 |

0,00 |

0,00 |

| Прибыль до налога |

915 459,00 |

840 376,00 |

-75 083,00 |

-8,20 |

| Налог на прибыль |

105 649,00 |

190 962,00 |

85 313,00 |

80,75 |

| ЧИСТАЯ ПРИБЫЛЬ |

809 810,00 |

649 414,00 |

-160 396,00 |

-19,81 |

Удельный вес себестоимости в общем объеме выручки вырос с 45,23% и до 46,28%. Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о снижении эффективности основной деятельности.

Операционная прибыль уменьшилась в анализируемом периоде с 1 211 122,00 и до 1 142 677,00 тыс. руб. или на 5,65%.

Прибыль от финансовой деятельности предприятия уменьшились в анализируемом периоде с -295 663,00 до -302 301,00 тыс. руб. или на 2,25%. Финансовая деятельность предприятия на конец анализируемого периода была убыточной.

На конец анализируемого периода предприятие имело чистую прибыль в размере 649 414,00 тыс. руб., которая имела тенденцию к снижению, т.е. собственные средства, полученные в результате финансово-хозяйственной деятельности уменьшились.

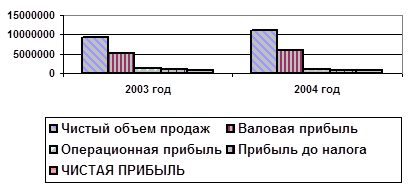

В структуре доходов предприятия наибольшую долю составляет прибыль от основной деятельности, что свидетельствует о нормальной коммерческой деятельности предприятия (рисунок 4).

Рисунок 4 - Доходы от видов деятельности, тыс. руб.

В заключение хотелось бы акцентировать внимание на увеличении сроков погашения дебиторской задолженности, т.е. ухудшается деловая активность предприятия. Растут товарно-материальные запасы, уменьшается их оборачиваемость, а это, скорее всего, свидетельствует о нерациональной финансово-экономической политике руководства предприятия (таблица 4).

Таблица 4 - Показатели деловой активности

| 2008 год |

2009 год |

Прирост |

Прирост,% |

| : |

| Оборачиваемость рабочего капитала (NCT), раз |

9,3378 |

5,2233 |

-44,06 |

| Оборачиваемость основных средств (FAT), раз |

5,1419 |

2,6475 |

-2,4944 |

-48,51 |

| Оборачиваемость активов (TAT), раз |

1,8969 |

1,0922 |

-0,8047 |

-42,42 |

| Оборачиваемость запасов (ST), раз |

5,4597 |

3,1761 |

-2,2835 |

-41,83 |

| Период погашения дебиторской задолженности (CP), дн. |

88,0549 |

136,7463 |

48,6914 |

55,30 |

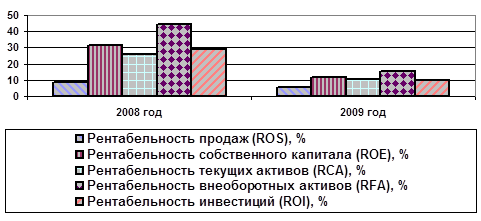

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью показателей рентабельности (таблица 5)

Таблица 5 - Показатели рентабельности ОАО "Концерн "Калина" за 2008-2009 г

| 2008 год |

2009 год |

Прирост |

Прирост,% |

| Показатели рентабельности: |

| Рентабельность продаж (ROS), % |

8,6969 |

5,7963 |

-2,9006 |

-33,35 |

| Рентабельность собственного капитала (ROE), % |

31,5711 |

11,9589 |

-19,6122 |

-62,12 |

| Рентабельность текущих активов (RCA), % |

26,1417 |

10,7770 |

-15,3647 |

-58,77 |

| Рентабельность внеоборотных активов (RFA), % |

44,7181 |

15,3453 |

-29,3727 |

-65,68 |

| Рентабельность инвестиций (ROI), % |

28,8383 |

10,1837 |

-18,6546 |

-64,69 |

Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, уменьшилась и составила 5,80%.

Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств уменьшилась, что является отрицательным фактом, и составила 11,96%.

Рентабельность текущих активов (отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия) уменьшилась, что является отрицательной тенденцией, и составила 10,78%.

Рентабельность внеоборотных активов (отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия) уменьшилась, что является негативным фактом, и составила 15,35%. Более наглядно изменение показателей рентабельности ОАО «Концерн «Калина» за 2008-2009 можно представить на рисунке 5.

Рисунок 5

- Показатели рентабельности

Основные выводы:

Валюта баланса предприятия за анализируемый период увеличилась на 881 039,00 тыс. руб. или на 8,97%, что косвенно может свидетельствовать о расширении хозяйственного оборота.

В конце анализируемого периода предприятие получило прибыль. Наличие у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств. Величина чистой прибыли имеет неблагоприятную тенденцию к уменьшению.

Руководителям финансовых служб предприятия следует принять меры к увеличению рентабельности его собственного капитала, поскольку в конце анализируемого периода этот показатель находится на уровне ниже нормативного. Недостаток собственного капитала повышает риск неплатежеспособности компании. Уровень заемного капитала находится на приемлемом уровне, что свидетельствует о нормальной финансовой устойчивости предприятия.

Список использованных источников

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ // Собрание законодательства РФ, 29.01.1996, №5, ст.410.

2. Федеральный закон Российской Федерации от 08.02.1998 №14-ФЗ "Об обществах с ограниченной ответственностью" // Собрание законодательства РФ, 16.02.1998, №7, ст.785.

3. Федеральный закон Российской Федерации от 26.10.2002 №127-ФЗ "О несостоятельности (банкротстве)" // Собрание законодательства РФ, 28.10.2002, №43, ст.4190.

4. Барногльц С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений, М.: Финансы и статистика, 2009, 427с.

5. Бороненкова С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. - Екатеринбург: Изд. Урал. гос. университета, 2009, 340с.

6. Бочаров В.В. Финансовый анализ: - СПб. Питер, 2008, 240с.

7. Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ. - М.: ООО Олимп-Бизнес, 2009, 656с.

8. Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2009, 615с.

9. Донцова Л.В. Анализ финансовой отчетности: учебник. М.: Дело и Сервис, 2008, 368с.

10. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: ВЛАДОС, 2008, 194с.

11. Методика экономического анализа деятельности промышленного предприятия / Под. ред. А.И. Бужинского, А.Д. Шеремета - М.: Финансы и статистика, 2008, 457с.

12. Павлова Л.Н. Финансы предприятий. - М.: Финансы, "ЮНИТИ", 2007, 437с.

13. Рузавин Г.И., Мартынов В.Т. Курс рыночной экономики. М.: Банки и биржи, ЮНИТИ, 2010, 419с.

14. Тупицын А.Л. Управление финансовой устойчивостью предприятия. - Новосибирск, 2009, 100с.

15. Шеремет Д.А., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА-М, 2008, 211с.

16. Бурцев В.В. Управление прибылью предприятия // Финансовый менеджмент, 2010, № 4, с.12-18.

17. Ефимова О.В. Годовая отчетность для целей финансового анализа // Бухгалтерский учет, 2009, № 2, с.66-72.

18. Жуков В.Н. Формирование финансовых результатов для целей анализа // Бухгалтерский учет, 2009, № 12, с.4-11.

19. Сотникова Л.В. О формировании финансовых результатов. // Бухгалтерский учет, 2010, №1, с.15-21.

20. Фадеева Т.А. Оценка финансового состояния организации // Налоговое планирование, 2009, №4, с.45-56.

Приложение А

| Наименование статей баланса |

На 01.01.09, тыс. руб. |

На 01.01.10, тыс. руб. |

Прирост,

тыс. руб.

|

Прирост, % |

| Текущие активы: |

6 195 539,00 |

5 856 286,00 |

-339 253,00 |

-5,48 |

| Денежные средства |

35 753,00 |

49 296,00 |

13 543,00 |

37,88 |

| Краткосрочные инвестиции |

0,00 |

0,00 |

0,00 |

| Краткосрочная ДЗ: |

4 492 729,00 |

3 902 377,00 |

-590 352,00 |

-13,14 |

| Счета и векселя к получению |

2 476 145,00 |

2 056 725,00 |

-419 420,00 |

-16,94 |

| Прочая дебиторская задолженность |

2 016 584,00 |

1 845 652,00 |

-170 932,00 |

-8,48 |

| ТМЦ: |

1 542 915,00 |

1 722 215,00 |

179 300,00 |

11,62 |

| Сырье, материалы и комплектующие |

718 022,00 |

1 009 926,00 |

291 904,00 |

40,65 |

| Незавершенное производство |

26 550,00 |

24 693,00 |

-1 857,00 |

-6,99 |

| Готовая продукция |

798 343,00 |

687 596,00 |

-110 747,00 |

-13,87 |

| Расходы будущих периодов |

89 519,00 |

87 395,00 |

-2 124,00 |

-2,37 |

| Прочие текущие активы |

34 623,00 |

95 003,00 |

60 380,00 |

174,39 |

| Долгосрочные активы: |

3 621 848,00 |

4 842 140,00 |

1 220 292,00 |

33,69 |

| Земля, здания и оборудование |

1 437 385,00 |

1 439 915,00 |

2 530,00 |

0,18 |

| Нематериальные активы |

23 812,00 |

22 947,00 |

-865,00 |

-3,63 |

| Долгосрочные инвестиции |

2 101 785,00 |

3 361 043,00 |

1 259 258,00 |

59,91 |

| Незавершенные инвестиции |

58 866,00 |

18 235,00 |

-40 631,00 |

-69,02 |

| СУММАРНЫЙ АКТИВ

|

9 817 387,00

|

10 698 426,00

|

881 039,00

|

8,97

|

| Текущие обязательства: |

4 201 178,00 |

3 560 670,00 |

-640 508,00 |

-15,25 |

| Краткосрочные займы |

2 930 944,00 |

2 150 670,00 |

-780 274,00 |

-26,62 |

| Кредиторская задолженность: |

1 245 699,00 |

1 398 405,00 |

152 706,00 |

12,26 |

| Счета и векселя к оплате |

1 045 999,00 |

930 669,00 |

-115 330,00 |

-11,03 |

| Налоги к уплате |

134 555,00 |

324 026,00 |

189 471,00 |

140,81 |

| Дивиденды к выплате |

2 600,00 |

6 193,00 |

3 593,00 |

138,19 |

| Прочая КЗ |

62 545,00 |

137 517,00 |

74 972,00 |

119,87 |

| Прочие текущие обязательства |

24 535,00 |

11 595,00 |

-12 940,00 |

-52,74 |

| Долгосрочные обязательства: |

486 134,00 |

1 407 054,00 |

920 920,00 |

189,44 |

| Долгосрочные займы |

457 028,00 |

1 357 977,00 |

900 949,00 |

197,13 |

| Прочие долгосрочные обязательства |

29 106,00 |

49 077,00 |

19 971,00 |

68,61 |

| Собственный капитал: |

5 130 075,00 |

5 730 702,00 |

600 627,00 |

11,71 |

| Акционерный капитал |

682 662,00 |

682 662,00 |

0,00 |

| Резервы и фонды |

170 665,00 |

170 665,00 |

0,00 |

| Добавочный капитал |

841 625,00 |

841 625,00 |

0,00 |

| Нераспределенная прибыль |

3 435 123,00 |

4 035 750,00 |

600 627,00 |

17,48 |

| СУММАРНЫЙ ПАССИВ

|

9 817 387,00

|

10 698 426,00

|

881 039,00

|

8,97

|

|