План

1. Прибыль от торговой деятельности, ее формирование, расчет

2. Практическая задача

Список литературы

Приложение 1

1.

1.

Прибыль от торговой деятельности, ее формирование, расчет

В условиях рыночной экономики получение прибыли является основным мотивом предпринимательской деятельности, движущей силой развития и финансовой гарантией обновления коммерческой организации.

Каждая организация всегда ставит цель — получить прибыль, но не всегда ее получает. Прибыль организации — это превышение ее доходов над расходами. Обратное положение (превышение расходов над доходом) называется убытком.

В хозяйственной практике различают прибыль от реализации продукции, балансовую прибыль; налогооблагаемую прибыль; чистую прибыль (см.приложение 1). Эти определения прибыли нормативно не закреплены и употребляются в самых разных контекстах. Официально определен только объект налогообложения по налогу на прибыль организации. Согласно Налоговому Кодексу[1]

гл. 25 НК РФ (ст. 247) прибылью в целях налогообложения для российских организаций признаются "полученные доходы, уменьшенные на величину произведенных расходов. Под прибылью понимается конечный финансовый результат хозяйственной деятельности предприятия[2]

. Прибыль от реализации товаров (прибыль от торговой деятельности) является составной частью балансовой прибыли. Прибыль от торговой деятельности взаимосвязана с показателями объема товарооборота, доходов и издержек обращения. Прибыль как категория рыночных отношений выполняет следующие функции:

- характеризует экономический эффект, полученный в результате деятельности предприятия;

- является основным элементом финансовых ресурсов предприятия;

- является источником формирования бюджетов разных уровней.

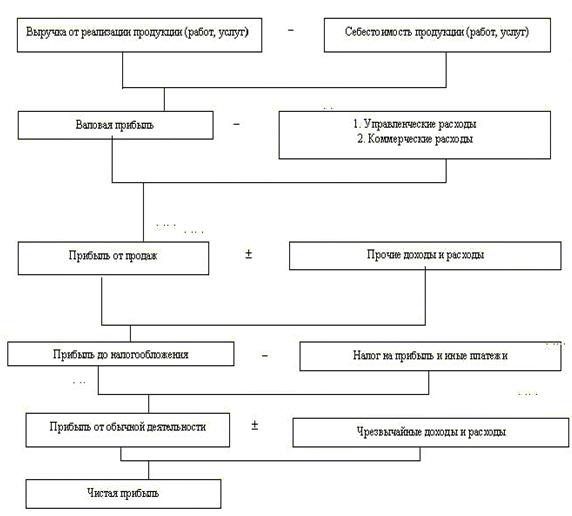

На каждом предприятии формируется различные показатели прибыли, существенно отличающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно – хозяйственной деятельности предприятия. Балансовая прибыль включает три основных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций[3]

.

Реклама

Формирование прибыли от реализации продукции происходит следующим образом:

Операционные доходы и расходы

Прибыль (доходы) от внереализационных операций

Убыток (потери) от внереализационных операций)[4]

Разберем подробнее каждый составляющий пункт.

Операционными доходами являются:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

доход, полученный организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционными расходами являются:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

прочие операционные расходы.

В состав доходов от внереализационных операций включаются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

Реклама

курсовые разницы;

сумма дооценки активов (за исключением внеоборотных активов);

прочие внереализационные доходы.

В состав убытков (потерь) от внереализационных операций включаются:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов (за исключением внеоборотных активов);

прочие внереализационные расходы.

Прибыль от торговой деятельности — это разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торгового предприятия.

На объем прибыли оказывают влияние значительное количество внешних (независимых от предприятия) и внутренних факторов.

К внешним факторам относятся:

политическая стабильность;

состояние экономики;

демографическая ситуация;

конъюнктура рынка, в том числе рынка потребительских товаров;

темпы инфляции;

проценты за кредит.

К внутренним факторам относятся:

объем валового дохода (и, соответственно, факторы, его определяющие);

размер издержек обращения;

производительность труда работников;

скорость оборачиваемости товаров;

наличие собственных оборотных средств;

эффективность использования основных фондов[5]

.

Основными источниками увеличения суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис.1).

Рис. 1. Схема подсчета резервов увеличения прибыли от реализации продукции[6]

Балансовая прибыль/убыток (Пб) рассчитывается по формуле (1):

Пб = Пр + Пп + Пво,

(1)

где Пр — результат от реализации продукции (услуг);

Пп — результат от прочей реализации;

Пво — сальдо доходов и расходов от внереализационных операций.

Прибыль (убыток) от реализации продукции (услуг) (Пр) рассчитывается по формуле (2):

Пр = Т - Ио - Зу,

(2)

где Т — товарооборот (выручка от реализации продукции, услуг);

И о — издержки обращения;

Зу — материальные затраты на оказание услуг.

Или,

ПР = ВД – НДС – ИО, (3)

где ПР – прибыль от реализации товаров, руб.;

ВД – валовой доход от реализации товаров, руб.;

НДС – налог на добавленную стоимость, руб.;

ИО – издержки обращения, руб.

Чистая прибыль (Пч), остающаяся в распоряжении предприятия, рассчитывается по формуле (4):

Пч = Пб- Н,

(4)

где Н — величина налога на прибыль.

На основании информации статистических данных и данных бухгалтерской отчетности составляют различного рода таблицы для анализа, который позволит дать обобщенную характеристику финансовых результатов деятельности предприятия. Данные таблицы дают общее представление о динамике приведенных показателей, а также об изменениях в структуре балансовой прибыли. В частности, опережающие темпы прироста валового дохода по сравнению с приростом издержек обращения свидетельствуют об эффективности мероприятий по экономии расходов. Дальнейший анализ должен быть направлен на выяснение причин, обусловивших прирост прибыли (см. таблицу 1,2,3).

Прибыль от торговой деятельности взаимосвязана с показателями объема товарооборота, доходов и издержек обращения. Система этой взаимосвязи, получившая название "взаимосвязь издержек, объема реализации и прибыли", позволяет выявить роль отдельных факторов в формировании прибыли от реализации товаров. С помощью этой системы можно определить:

объем реализации товаров, обеспечивающий безубыточную торговую деятельность, т. е. "точку безубыточности" ("порог рентабельности") торговой организации;

плановую сумму прибыли от реализации товаров при заданных плановых значениях объема товарооборота, доходов и издержек обращения;

необходимый объем товарооборота при заданной целевой сумме балансовой прибыли от реализации товаров;

"предел безопасности" ("запас финансовой прочности") торговой организации, т. е. размер возможного снижения объема товарооборота при неблагоприятной конъюнктуре потребительского рынка, который позволяет торговой организации осуществлять прибыльную деятельность.

Точка безубыточности — это такой объем реализации товаров, при котором торговая организация не получает ни прибыли, ни убытка[7]

.

Для достижения точки безубыточности торговая организация должна обеспечить объем реализации товаров, при котором сумма доходов от реализации товаров (реализованных торговых надбавок) сравняется с суммой издержек обращения как постоянных, так и переменных. Точку безубыточности можно определить по формуле Маржинальная прибыль служит мерой оценки способности торговой организации покрывать постоянные издержки обращения (Ипост) и формировать необходимую балансовую прибыль (ПБ). прибыль коммерческий предпринимательский

Балансовая прибыль формируется при превышении маржинальной прибыли над постоянными издержками обращения (МП > Ипост); точка безубыточности достигается при их равенстве (МП = Ипост); деятельность будет убыточной, если маржинальная прибыль меньше постоянных издержек обращения (МП < Ипост)[8]

.

Достижение точки безубыточности и формирование балансовой прибыли зависят от соотношения постоянных и переменных издержек обращения. Это соотношение называется операционным рычагом. Чем выше доля постоянных издержек обращения в общей их сумме, тем позже достигается точка безубыточности, т. е. торговой организации необходимо для достижения этой точки реализовать гораздо больший объем товаров, чем при сравнительно меньшей доле постоянных издержек обращения. Вместе с тем при дальнейшем наращивании объема реализации товаров (после преодоления точки безубыточности) темп прироста прибыли от реализации товаров будет превышать темп прироста товарооборота. Это связано с тем, что за счет постоянных издержек обращения общий их уровень в процентах к товарообороту будет снижаться, увеличивая тем самым при прочих равных условиях сумму прибыли.

Эффект операционного рычага (Э ) рассчитывается как отношение маржинальной прибыли к балансовой прибыли.

этом деятельность ее будет прибыльной, но дальнейшее снижение товарооборота (ниже точки безубыточности) повлечет за собой убытки.

Таким образом, система "взаимосвязь издержек, объема реализации и прибыли" позволяет выявить зависимость прибыли от следующих основных показателей:

объема реализации товаров;

суммы и уровня доходов от реализации товаров;

суммы и уровня переменных издержек обращения;

суммы постоянных издержек обращения;

соотношения постоянных и переменных издержек обращения.

Таблица 1. Динамика прибыли торговой фирмы, Млн. руб

| Показатели |

Прошлый период |

Отчетный период |

Факт отчетного периода в процентах |

| По бюджету |

Фактически |

К прошлому периоду |

К бюджету |

| Товарооборот |

1800 |

2000 |

2400 |

133,3 |

120,0 |

| Валовый доход |

225 |

280 |

384 |

170,7 |

137,1 |

| Издержки обращения |

153 |

200 |

235,2 |

153,7 |

117,6 |

| Балансовая прибыль |

72 |

80 |

148,8 |

206,7 |

186 |

| В т.ч. прибыль от реализации(основная деят-ть) |

64 |

72 |

137 |

214,1 |

190,3 |

| Прибыль от прочей реализации |

2 |

0 |

1 |

50 |

- |

| От внереализационных операций |

+6 |

+8 |

+10,8 |

180,0 |

135,0 |

| Чистая прибыль |

27,4 |

30,4 |

56,5 |

206,2 |

185,8 |

Таблица 2. Исходные данные для анализа влияния факторов на изменение прибыли, Млн. руб

.

| Показатели |

Прошлый период |

Отчетный период |

Отклонение (+,-) |

| Товарооборот |

1800 |

2400 |

+600 |

| Валовый доход |

225 |

384 |

+159 |

| В % к товарообороту |

12,5 |

16,0 |

+3,5 |

| Издержки обращения |

153 |

235,2 |

+82,2 |

| В % к товарообороту |

8,5 |

9,8 |

+1,3 |

| Прибыль |

72 |

148,8 |

+76,8 |

| В % к товарообороту |

4,0 |

6,2 |

+2,2 |

Таблица 3. Расчет влияния факторов на изменение суммы прибыли. Млн. руб

| Факторы |

Расчет |

Сумма влияния (+,-) |

| Изменение объема товарооборота |

+(600х4,0:100) |

+24 |

| Изменение объема валового дохода |

+(3,5х2400:100) |

+84 |

| Изменение объема издержек обращения |

-(1,3х2400:100) |

-31,2 |

| Баланс факторов |

- |

+76,8 |

Как видим, прирост прибыли на 24 млн. руб. был обеспечен за счет увеличения объема товарооборота; 84 млн. руб. получено от увеличения валового дохода. Рост уровня издержек обращения снизил общую прибыль на 31,2 млн. руб. Баланс факторов соответствует суммарному объему прироста прибыли, что подтверждает правильность аналитических расчетов.

Многие предприниматели полагают, что максимизация суммы прибыли (получение максимальной прибыли, остающейся в их распоряжении) является приоритетной задачей и главной целью торгового менеджмента. Такое мнение представляется весьма спорным. Максимизация прибыли не обеспечивает автоматически возрастания рыночной стоимости торговой организации. Если полученную большую сумму прибыли собственники расходуют полностью на цели личного потребления, то торговая организация лишается основного источника формирования собственных финансовых ресурсов для развития, а неразвивающаяся организация теряет в перспективе конкурентные позиции, что приводит к снижению ее рыночной стоимости. Кроме того, максимальная сумма прибыли торговой организации может достигаться при высоком уровне хозяйственных рисков и угрозе банкротства в последующем периоде, что также мож ет обусловить снижение ее рыночной стоимости и конкурентной позиции на потребительском рынке.

Поэтому в рыночных условиях максимизация суммы прибыли должна быть, безусловно, важной, но не приоритетной задачей управления торговой организацией. В процессе торгового менеджмента все основные задачи (обеспечение высокого уровня обслуживания покупателей, экономичности торгового процесса, максимизации суммы прибыли и эффективного ее использования, минимизации уровня хозяйственных рисков, постоянного возрастания рыночной стоимости торговой организации) должны быть оптимизированы между собой.

2. Задача

Дать оценку состояния товарных запасов на текущий момент и определить, вовлекает ли предприятие в оборот дополнительные средства или высвобождает их из оборота и в каком объеме.

Исходная информация:

Розничный товарооборот торговой организации в предшествующем месяце 6800тыс.руб., в текущем – 7400тыс.руб.;

Средняя величина товарных запасов в предшествующем месяце 540 тыс. руб., в текущем – 480тыс. руб.,

Средний уровень торговых надбавок в текущем месяце равен 19 %.

Решение.

Первым этапом берем данные по текущему году товарооборот 7400 тыс.руб. и товарный запас 480тыс.руб. , но не забываем , что товарооборот у нас в розничных ценах, с торговой надбавкой 19%.

Вычислим товарооборот текущего месяца :

7400 тыс. руб / 1,19 = 6218 тыс. руб.

То есть в текущем месяце было товара на сумму:6218 тыс.руб.+480тыс.руб.= 6698 тыс.руб.

И при этом с предшествующего месяца был товарный остаток 540тыс.руб.,это означает, что было необходимо закупить на текущий месяц:

6698 тыс.руб. - 540 тыс.руб.= 6158 тыс.руб.

это сумма необходимая на закупку, чтобы был заданный остаток и товарооборот в текущем месяце.

Теперь обращаемся к предшествующему месяцу, там товарооборот был 6800тыс.руб.,(о торговой надбавке ничего не сказано, значит предположим, что 6800тыс.руб – это товарооборот за минусом процента надбавки) следовательно, у нас останутся средства:

6800тыс.руб.- 6168тыс.руб.= 632тыс.руб.Ответ1:

предприятие высвобождает средства из оборота в сумме 632 тыс. рублей.

Что касается оценки состояния запасов на текущий момент. Приведенные данные свидетельствуют о том, что в текущем месяце уровень складских запасов сократился. Если в прошлом месяце он составлял:

(540 тыс.руб. / 6800 тыс. руб)*100 = 7,94%

от товарооборота, то в текущем месяце:

(480 тыс. руб./7400 тыс. руб.)*100= 6,49%

Среднедневной товарооборот в прошедшем месяце 6800 тыс. руб :30 = 226,66 тыс. руб.

Товарооборачиваемостью называется скорость обращения товаров или время, в течение которого реализуются товарные запасы. Товарооборачиваемость выражается числом оборотов или количеством дней, необходимых на один оборот. Товарооборачиваемость в днях показывает время, в течение которого товарные запасы находятся в сфере обращения, т. е. количество дней, за которое оборачивается средний товарный запас.

Для расчета товарооборачиваемости в днях необходимо средний товарный запас за определенный период разделить на однодневный товарооборот за этот же период.

Для торгового предприятия товарооборачиваемость в днях отражает время, в течение которого товары находились на этом предприятии с момента поступления до момента их реализации.

Товарооборачиваемость в предшествующем месяце в днях будет равен 540 тыс.руб : 226,66 тыс .руб = 2,38 дней.

Из расчетов видно, что при данном объеме товарооборота (при условии бесперебойной продажи этих товаров) имеющихся товарных запасов может хватить на 2,38 дня.

Среднедневной товарооборот в текущем месяце

7400 тыс. руб :30 = 246,66 тыс. руб.

Товарооборачиваемость в текущем месяце в днях будет равен

480 тыс.руб. : 246,66 тыс. руб. = 1,95 дней

.

Из расчетов видно, что при данном объеме товарооборота (при условии бесперебойной продажи этих товаров) имеющихся товарных запасов может хватить на 1,95 дня.

Ответ 2:

вывод из приведенных расчетов таков: в текущем месяце произошло ускорение оборачиваемости товаров, что является положительным результатом, так как в результате ускорения: увеличивается объем товарооборота и полнее удовлетворяется покупательский спрос, уменьшаются издержки обращения (расходы на хранение, потери, % за кредит) и увеличивается прибыль, улучшается финансовое состояние предприятия, так как быстрее высвобождаются средства, вложенные в товар, которые можно направить на расчеты с поставщиками, банком, бюджетом.

Список литературы

1. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог : Изд-во ТРТУ , 2000 – 112 с.

2. Казначевская Г.Б. Экономическая теория. Учебник для колледжей. – Ростов-на-Дону: Феникс, 2006.

3. Копылова О.В., Юсова Г.Г., Лебедева И.Л. Экономика фирмы: Учебное пособие. – Омск: Изд-во ОмГТУ, 2005.

4. Налоговый Кодекс РФ Часть вторая от 05.08.2000.г.№117 - ФЗ

5. Приказ Минфина РФ от 06.05.99г. №32н "Об утверждении положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99.

6. Приказ Минфина РФ от 06.05.99г. №33н "Об утверждении положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99;

7. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. – 495

8. Справочник экономиста. – М.: Инфра-М, 2006.

9. Торговое дело: экономика и организация: Учебник/Под общ. ред. проф. Л.А. Брагина и проф. Т.П. Данько. - М.: ИНФРА-М, 1997 г. - 256 с.

Приложение 1.

Взаимосвязь показателей прибыли.

[1]

Налоговый Кодекс РФ Часть вторая от 05.08.2000.г.№117 - ФЗ

[2]

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. – 495.

[3]

Копылова О. В., Юсова Г. Г., Лебедева И. Л. Экономика фирмы: Учебное пособие. – Омск: Изд-во ОмГТУ, 2005.

[4]

Приказ Минфина РФ от 06.05.99г. №33н "Об утверждении положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99;

Приказ Минфина РФ от 06.05.99г. №32н "Об утверждении положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99.

[5]

Торговое дело: экономика и организация: Учебник/Под общ. ред. проф. Л. А. Брагина и проф. Т. П. Данько. - М.: ИНФРА-М, 1997 г. - 256 с.

[6]

Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог : Изд-во ТРТУ , 2000 – 112 с.

[7]

Справочник экономиста. – М.: Инфра-М, 2006.

[8]

Казначевская Г.Б. Экономическая теория. Учебник для колледжей. – Ростов-на-Дону: Феникс, 2006.

|