Введение

В условиях перехода заготовительно-перерабатывающего комплекса потребительской кооперации к рыночной экономике все большее значение приобретает правильное понимание процесса формирования стоимости закупаемой продукции, цены производства, рыночной цены, структуры стоимости, понятий доходов и прибыли предприятия.

Важным требованием эффективного хозяйствования заготовительных предприятий потребительской кооперации в условиях конкуренции является обеспечение рентабельной работы на основе соизмерения полученных доходов с понесенными затратами по осуществлению заготовительного процесса. Валовой доход является исходной предпосылкой, характеризующей прямую эффективность работы заготовительного предприятия.

Необходимым условием нормального функционирования и развития любого предприятия является систематический устойчивый рост доходов и прибыли. Однако есть различные пути достижения этой цели. Одни фирмы укрепляют свои финансовые позиции за счет роста цен, другие целевые установки ориентируют на обновление всех параметров хозяйственной деятельности, используя собственные резервы развития и учитывая воздействия постоянно меняющихся внешних условий, обеспечивая при этом не только рост объемов деятельности, но и соответствующее современным требованиям качество, удовлетворение запросов потребителей.

В связи с этим актуальной проблемой становится проблема постоянного анализа и поиска путей повышения и вскрытия резервов роста валовых доходов заготовительного предприятия предприятия.

Цель исследования – проанализировать развитие валовых доходов коопзаготпрома и разработать на этой основе конкретные пути их увеличения в условиях рыночной экономики.

В связи с целью в дипломной работе были поставлены следующие задачи:

- раскрыть экономическую сущность, источники образования и направления использования доходов заготовительной отрасли в современных условиях

- рассмотреть задачи и последовательность проведения анализа валовых доходов заготовительной отрасли в рыночной экономике

- провести анализ образования и использования валовых доходов коопзаготпрома, расчет влияния факторов

- на основании анализа произвести количественную оценку резервов роста и экономическое обоснование оптимального размера валовых доходов коопзаготпрома

- разработать основные направления увеличения валовых доходов коопзаготпрома

Объектом исследования данной дипломной работы является заготовительная деятельность ОСП Коопзаготпром Речимцкого райпо.

Реклама

1. Сущность и социально-экономическое значение доходов заготовительной отрасли в условиях рыночной экономики

1.1 Экономическая сущность, источники образования и направления использования доходов заготовительной отрасли в современных условиях

При движении сельскохозяйственной продукции из сферы производства в сферу потребления и встречного движения денег совершается процесс купли-продажи. Иными словами, производители сельскохозяйственной продукции (продавцы) и потребители (покупатели) вступают в рыночные отношения, материальной основой которых являются товар и деньги, авансированные на его оплату.

Носителями рыночных отношений выступают колхозы; совхозы; межхозяйственные и агропромышленные формирования; хозяйства населения; предприятия, перерабатывающие сельскохозяйственное сырье; предприятия потребительской кооперации; фермерские хозяйства; сельскохозяйственные кооперативы; различные объединения, ассоциации и др. В организационной структуре современного рынка сельскохозяйственных продуктов и сырья можно выделить несколько каналов реализации товарной продукции: на условиях государственного заказа на контрактной основе (создание централизованных фондов бюджетных организаций и учреждений); на колхозном рынке; потребительской кооперации; колхозникам, рабочим и служащим; биржевая торговля и другие каналы. Анализ динамики и структуры сбыта продукции сельского хозяйства за 1990-2000 гг. свидетельствует, что доля государственного канала реализации значительно уменьшилась, а доля реализации продукции на колхозном рынке, через собственную торговую сеть увеличилась. В настоящее время более динамичными, гибкими каналами сбыта являются колхозный рынок и кооперативная торговля сельскохозяйственными продуктами, где наилучшим образом проявляет себя система рыночного регулирования, (свободного ценообразования, конкуренции, и маркетинговых исследований). Опыт стран с рыночной экономикой свидетельствует, что только на основе цен, складывающихся на свободно или умеренно регулируемом рынке в результате колебаний спроса и предложения, можно оценить труд и достижения. Рыночная цена не может быть высчитана абстрактно. Следовательно, сам факт навязывания цен или их регулирования следует рассматривать как временную, вынужденную меру для экономики.

Для осуществления купли-продажи на рынке сельскохозяйственной продукции в настоящее время действуют свободные закупочные цены, минимальные закупочные цены, отпускные и розничные цены, биржевые котировки.

Реклама

Свободные закупочные цены на продукцию сельского хозяйства определяются товаропроизводителями по согласованию с перерабатывающими, заготовительными и торговыми предприятиями исходя из плановых затрат на производство, установленных налогов и неналоговых платежей, необходимой прибыли и конъюнктуры рынка.

Свободные цены могут корректироваться по взаимному согласию деловых партнеров с учетом изменения затрат на производство, реализацию и конъюнктуры рынка продукции сельского хозяйства. В целях поддержки сельскохозяйственных производителей и с учетом роста цен на потребляемые в сельскохозяйственном производстве материально-технические ресурсы Министерство сельского хозяйства и продовольствия Республики Беларусь по согласованию с Министерством экономики Республики Беларусь разрабатывает минимальные закупочные цены на основные виды продукции растениеводства и животноводства, реализуемые в счет государственных закупок, которые направляются сельскохозяйственным производителям в рекомендательном порядке.

Вопрос о том, по какой цене реализовать продукцию (минимальной, закупочной, или более высокой, договорной), производители решают сами в зависимости от конъюнктуры рынка и условий выполнения государственных поставок.

Минимальные закупочные цены на основные виды сельскохозяйственной продукции, реализуемые в счет государственных закупок, формируются на основе нормативно-расчетной себестоимости и прибыли, обеспечивающей получение доходов с учетом оказываемой государством прямой финансовой поддержки, достаточной для простого воспроизводства. В настоящее время в закупочные цены на продукцию животноводства включается рентабельность в размере не менее 5 % к нормативно-расчетной себестоимости. По мере улучшения экономической ситуации в республике планируется при регулировании уровня закупочных цен учитывать рентабельность, обеспечивающую с учетом государственной поддержки получение доходов, достаточных для ведения расширенного воспроизводства (не менее 20 %).

На продукцию растениеводства, где фактор сезонности оказывает наибольшее влияние, а отрасль получает доходы в основном только в течение одного квартала, в то время как в остальное время производятся затраты под продукцию текущего года или будущих периодов, при формировании закупочных цен применяются повышенные нормативы рентабельности. В целях обеспечения конкурентоспособности отечественной продукции при установлении минимальных закупочных цен на продукцию растениеводства и животноводства принимается во внимание уровень действующих закупочных цен на сельскохозяйственную продукцию в соседних государствах.

Изменение сложившегося уровня минимальных закупочных цен на основные виды сельскохозяйственной продукции, реализуемой для республиканских нужд, производится в соответствии с решениями Комиссии по координации деятельности республиканских органов государственного управления по вопросам ценообразования при Совете Министров Республики Беларусь.

В целях повышения эффективности оказываемой государством финансовой поддержки и заинтересованности сельских товаропроизводителей в увеличении реализации продукции животноводства для государственных нужд за счет изменения механизма предоставления финансовых преференций существенно увеличился размер надбавок к закупочным ценам на реализованную государству продукцию. Их размер дифференцирован по группам товаропроизводителей в зависимости от условий хозяйствования, а при формировании минимальных закупочных цен учитывается средний уровень надбавок. Особенности установления и применения закупочных цен изложены в Порядке формирования закупочных цен на продукцию сельского хозяйства, утвержденном постановлением Министерства экономики Республики Беларусь.

Биржевые котировки представляют цены товаров, являющихся объектами биржевой торговли. В основном они отражают фактические сделки, и в этом их существенное преимущество перед свободными рыночными ценами. Они реагируют на изменение экономической конъюнктуры на рынке сельскохозяйственной продукции в каждый момент, отражая несоответствие между спросом и предложением.

По способу включения в цену транспортных расходов различают цены франко-вагон - станция отправления, когда транспортные расходы по доставке продукции оплачиваются покупателями этой продукции сверх закупочной цены, и цены франко-вагон - станция назначения, когда расходы по транспортировке груза до покупателя оплачиваются производителями продукции.

В настоящее время в странах с развитой рыночной экономикой широко применяются следующие цены:

- средние цены по статистическим источникам.

- цены продавца.

- цены покупателя.

- справочные и другие цены.

Для выявления средних цен по статистическим источникам большое значение имеют промышленные, аграрные и торговые переписи, статистические данные о внутренней и внешней торговле. Большинство этих источников не публикует конкретных цен на отдельные товары, а приводит лишь первичные данные о стоимости и количестве тех или иных произведенных, проданных, вывезенных и ввезенных товаров, на основании которых можно исчислить цены за ряд лет.

На основе промышленных, аграрных и торговых переписей по массовым, стандартным товарам определяются средние Цены, действующие на внутреннем рынке. Делением стоимости произведенных товаров за определенный период времени на их количество определяется цена продавца, а делением стоимости проданных за определенный промежуток времени товаров на их количество - цена покупателя.

Справочные цены представляют собой цены, публикуемые в специальных справочных изданиях, каталогах, прейскурантах, журналах, газетах, В большинстве случаев они в той или иной степени отклоняются от цен фактических сделок, поскольку продавцы обычно предоставляют разнообразные скидки со справочных цен. В ряде случаев справочные цены представляют собой так называемые базисные цены, т. е. цены товара определенного количества и качества, специфики и размеров, к которым применяют специальную шкалу доплат и скидок за отклонение условий заказа от основных показателей. В результате цена, фактически устанавливаемая покупателем, существенно отличается от публикуемой базовой цены.

Характерная черта справочных цен - их относительно небольшая подвижность. Справочные цены могут сравнительно мало меняться при изменении конъюнктуры рынка, тогда как скидки и надбавки чаще подвергаются пересмотру, что приводит к соответствующему изменению фактических цен.

Доплаты и скидки дают возможность продавцам, не меняя объявленных цен, фактически повышать или понижать их, когда того требуют рыночные условия, не делая это предметом гласности, в чем крайне заинтересованы монополии, проводящие политику дифференцированных цен.

В современной зарубежной практике применяются следующие основные виды скидок: скидки при покупке товаров за наличный расчет; скидки за количество или серийность; общие скидки с прейскурантных цен на товары, предназначенные для мелкооптовой торговли; дилерские скидки, предоставляемые посредникам по сбыту; специальные скидки для привилегированных категорий покупателей, в заказах которых заинтересованы продавцы; сезонные скидки за покупку вне сезона; экспортные скидки, предоставляемые иностранным покупателям в целях повышения конкурентоспособности; скрытые скидки, предоставляемые покупателю в виде скидок на фрахт, беспроцентных или льготных кредитов; скидки за возврат ранее купленного товара; скидки при продаже подержанного оборудования и другие.

В настоящее время в системе потребительской кооперации Республики Беларусь применяются закупочные, отпускные и розничные цены. По мере вхождения сельского хозяйства и потребительской кооперации в рыночную экономику исходным пунктом формирования закупочных и отпускных цен на продукцию сельского хозяйства становятся розничные цены, складывающиеся с учетом соотношения между спросом и предложением, размер которых зависит от платежеспособного спроса населения.

При расчете отпускной цены для селькоопзаготпромов, райкоопзаготпромов (объединений), горкоопзаготпромов, горкоопторгов, торгово-закупочных предприятий, потребительских обществ и других кооперативных организаций при самостоятельных закупках продукции у населения, колхозов, совхозов, других сельскохозяйственных предприятий и кооперативов в калькуляцию входят следующие элементы:

- Закупочная цена единицы продукции.

- Плановый уровень издержек обращения, исчисляемый в процентах к закупочной стоимости.

- Плановая рентабельность, исчисляемая в процентах к закупочной стоимости.

- Налог на добавленную стоимость.

Для торгово-закупочных, заготовительно-сбытовых баз и других кооперативных организаций при определении отпускной цены на сельскохозяйственные продукты, закупленные из-за пределов района, в калькуляцию включаются следующие составляющие:

- Закупочная цена единицы продукции.

- Плановый уровень издержек обращения, плановая рентабельность заготовительной иди торговой деятельности в целом по организации, исчисляемые в процентах к закупочной стоимости.

- Налог на добавленную стоимость.

При осуществлении закупок сельскохозяйственных продуктов и сырья из-за пределов района разрешается дополнительно включать в калькуляцию отпускной цены фактические расходы по доставке.

На картофель, овощи, фрукты, закупаемые предприятиями торговли самостоятельно в хозяйствах населения, фермерских хозяйствах и на сельскохозяйственных предприятиях, в калькуляцию розничной цены включаются закупочная цена, торговая надбавка в размере 30 %, налог на добавленную стоимость в размере 10 %.

В калькуляцию свободной розничной цены на сельскохозяйственные продукты и сырье, закупаемые в хозяйствах населения, фермерских хозяйствах и на сельскохозяйственных предприятиях, торговыми предприятиями включаются следующие составляющие:

Закупочная цена, складывающаяся на рынке сельскохозяйственной продукции под влиянием соотношения между величиной спроса и величиной предложения.

- Плановый размер издержек обращения по торговле.

- Необходимый размер рентабельности по торговле.

- Налог на добавленную стоимость.

Однако следует иметь в виду, что с учетом экономической конъюнктуры на рынке сельскохозяйственной продукции свободные розничные цены могут быть выше рассчитанных.

Валовой доход в заготовительной отрасли представляет собой сумму денежных средств, за счет которой заготовительные предприятия потребительской кооперации возмещают все расходы по закупкам и реализации сельскохозяйственных продуктов и сырья и обеспечивают получение прибыли.

Закупочные цены устанавливаются правлениями потребительских обществ или самостоятельно предприятиями и организациями, осуществляющими закупку с учетом качества сельскохозяйственной продукции, спроса потребителей, сложившихся цен на рынках, необходимости обеспечения безубыточной реализации. Дифференциация закупочных цен может также осуществляться по видам, сортам, сезонам.

Белкоопсоюзом по отдельным наименованиям грибов свежих и сухих до заготовительных предприятий доводятся рекомендуемые закупочные цены, поскольку системой впоследствии в централизованном порядке осуществляется реализация закупленных грибов на экспорт.

По мясопродуктам при установлении закупочных цен должны учитываться минимальные закупочные цены, устанавливаемые Министерством сельского хозяйства и продовольствия, а также предельные отпускные цены, устанавливаемые Министерством экономики Республики Беларусь.

Заготовительным предприятиям разрешено закупать мясо у населения, фермерских хозяйств по договорным ценам выше предельных отпускных цен.

На скотоволос, кишечное сырье, сычуги, вторичные ресурсы (лом черных и цветных металлов, кость, макулатуру, вторичные текстильные материалы, стеклобой) закупочные цены устанавливаются с учетом договорных отпускных цен, согласованных с покупателями этого сырья.

В системе потребительской кооперации осуществляются также закупки лекарственно-технического сырья. Республиканская закупочно-торговая база устанавливает приемные цены. На их основе формируются закупочные цены с тем, чтобы обеспечить прибыльность заготовок.

Периодически (по мере необходимости) на шкурки клеточных пушных зверей Белкоопсоюзом устанавливаются минимальные отпускные цены. На их основе формируются закупочные цены на пушно-меховое сырье.

Закупки сельскохозяйственной продукции оформляются в установленном порядке соответствующими приемными квитанциями.

Следует обратить внимание на то, что если закупки проведены у хозяйств, то в приемной квитанции отдельно выделены закупочная цена и оплаченный хозяйству входной НДС.

Ранее при закупках сельскохозяйственной продукции у населения из закупочной цены для калькулирования отпускной цены предварительно вычленялся НДС.

Постановлением Государственного налогового комитета Республики Беларусь установлено, что при закупках у населения, кроме закупок вторичного сырья, НДС

вычленять не следует. Входной НДС

в этом случае считается равным нулю. При закупках у населения вторичного сырья, если применяется 18%-ная ставка НДС,

входной НДС (НДСвх)

рассчитывается по формуле:

НДСвх = ЗЦ * 15,25 / 100,

где 15,25 - пересчитанная к цене с НДС

ставка НДС

в размере 18%;

ЗЦ -

закупочная цена.

Может также применяться следующая формула расчета:

НДСвх = ЗЦ * % НДС : (100 + %НДС)

При определении отпускной цены в заготовках в калькуляцию включаются следующие элементы:

- закупочная цена без НДС;

- издержки обращения (плановый размер), исчисляемые в процентах к закупочной стоимости;

- прибыль (плановый размер), исчисляемая в процентах к закупочной стоимости;

- валовой доход (И + П);

отпускная цена (ЗЦ без ндс + ВД).

Источниками образования валового дохода в заготовительной деятельности потребительской кооперации являются следующие доходы:

- полученные от реализации сельскохозяйственной продукции.

- полученные от прочей реализации.

- полученные от владения ценными бумагами и сбережений денежных средств в банках.

- внереализационные доходы.

На сумму и уровень валового дохода оказывает влияние целый ряд факторов, которые подразделяются на внешние и внутренние. К внешним факторам относятся следующие:

- природно-климатические условия; специализация, концентрация, кооперация сельскохозяйственного производства; уровень развития транспортного сообщения; изменение экономической конъюнктуры на рынках средств производства сельскохозяйственной продукции, трудовых ресурсов и кредитных рынках.

- ставки налогов; тарифные ставки оплаты труда; уровень договорной дисциплины с поставщиками, вышестоящими хозяйственными, финансовыми, банковскими и другими органами по вопросам, затрагивающим интересы предприятия.

К группе внутренних факторов необходимо отнести следующие:

- объем и структуру заготовительного оборота (оборота по реализации);

- источники поступления сельскохозяйственной и дикорастущей продукции; животноводческого, пушно-мехового и вторичного сырья (колхозы, совхозы, агропромышленные предприятия, фермерские хозяйства, личные хозяйства населения, промышленные предприятия и др.);

- звенность и пути товародвижения (складской и транзитный оборот, прием продукции непосредственно в хозяйствах производителей);

- сроки и качество закупаемых и реализуемых сельскохозяйственных продуктов и сырья.

- уровень коммерческой деятельности заготовительного предприятия (объединения): ассортиментная и ценовая политика, организация хозяйственных связей с продавцами и покупателями продукции, их стабильность и эффективность, конкурентоспособность реализуемой продукции и т. д.

- соблюдение условий контракта; порядка установления и применения закупочных, отпускных и розничных цен; условий реализации продукции.

Таким образом, приведенная система показателей валовых доходов (сумма и уровень дохода, размер и темпы их изменения, а также индекс уровня дохода, средний и предельный доходы, качественный показатель дохода, к которому относится пропорция между коммерческой выгодой и понесенными расходами) дает возможность для проведения анализа валовых доходов как в целом по заготовительному предприятию, так и по отдельным видам (группам) сельскохозяйственных продуктов и сырья, дикорастущей продукции и вторичного сырья. Кроме того, система показателей доходов позволяет дать предварительную оценку финансового состояния предприятия, его конкурентоспособности.

Экономически обоснованное распределение и использование доходов способствуют выполнению планов хозяйственной деятельности, развитию материально-технической базы, совершенствованию системы экономического стимулирования, укреплению финансового состояния предприятия.

Распределение доходов должно обеспечивать рациональное соотношение между доходами, передаваемыми в бюджет и остающимися в распоряжении торговых организаций и предприятий. При этом последние должны соответствовать потребности организаций и предприятий в средствах для расширения социальной и производственной деятельности, а также материальной заинтересованности работников торговли.

Основой рыночных отношений предприятий и организаций торговли в условиях действующей рыночной экономики становится их доход, определяемый как разница между валовым доходом и затратами (издержками обращения) и отчислениями от валового дохода.

Доход направляется на отчисления в государственный бюджет, на отчисления вышестоящим органам управления торговлей для образования централизованных фондов вышестоящих звеньев, на погашение долгосрочных ссуд банков, местным органам на строительство и ремонт автомобильных дорог, на образование фонда возмещения потерь от уценки товаров и другие обязательные расходы и отчисления.

Нормативы платежей в бюджет устанавливаются в торговле в процентах от дохода каждый год.

Доход как экономический показатель (а следовательно, и суммы поступления в бюджет и вышестоящим организациям) в значительной мере зависит от размеров затрат. В связи с этим усиливается значение показателя издержек обращения в управлении предприятием

1.2 Задачи и последовательность проведения анализа валовых доходов заготовительной отрасли в рыночной экономике

Анализ финансовых результатов хозяйственной деятельности заготовительного предприятия обычно начинают с изучения валовых доходов. От величины валовых доходов, их структуры и качественного показателя (пропорции между прибылью и издержками) зависят финансовое положение заготовительного предприятия, оплата труда работников, степень обновления основного капитала, поскольку источником образования прибыли являются валовые доходы.

Анализ валовых доходов, как и других результативных показателей, предполагает:

- изучение исследуемого показателя в его взаимосвязях;

- оценку воздействия объективных экономических законов и факторов субъективного характера;

- использование результатов анализа при разработке бизнес-планов;

- выявление и количественное измерение действия факторов на исследуемое явление;

- определение тенденции и пропорций в развитии изучаемого показателя с определением неиспользуемых внутрихозяйственных резервов;

- изучение и обобщение передового, в том числе зарубежного, опыта и использование его при принятии управленческих решений.

Основной целью анализа валовых доходов является поиск резервов их роста и достижение на основе этого оптимального соотношения с финансовыми результатами, создание работающей модели управления ими.

Анализ валовых доходов на уровне предприятия, отрасли должен осуществляться в тесной взаимосвязи с другими показателями хозяйственной деятельности: заготовительным оборотом (оборотом реализации), объемом закупок отдельных видов сельскохозяйственных продуктов и сырья, издержками обращения, прибылью и рентабельностью.

Назовем основные задачи анализа валовых доходов заготовительного предприятия (объединения) потребительской кооперации:

- Оценка выполнения плана и динамики валовых доходов по предприятию (объединению) в целом и отдельным видам (группам) сельскохозяйственных продуктов и сырья.

- Определение пропорций в составе валового дохода (соотношения между выгодой и расходами) в динамике и в сопоставлении с планом.

- Выявление, оценка и количественное измерение действия на изменение суммы валового дохода, его структуры отдельных факторов.

- Разработка подходов по оптимизации структуры валовых доходов по результатам анализа при составлении бизнес-планов.

- Поиск путей и определение резервов роста валовых доходов в основном за счет неиспользованных внутрихозяйственных ресурсов и достижения на основе этого оптимальной структуры.

Для проведения экономического анализа валового дохода используются следующие методы и приемы экономического анализа: оценка абсолютных, относительных и средних величин; методы сравнения, группировки, индексный, графический, цепных подстановок, балансовый и др.

Достоверность результатов анализа валовых доходов находится в прямой зависимости от качества его информационного обеспечения. Источники экономической информации подразделяются на учетные, внеучетные и нормативные. К учетным

относятся бухгалтерский учет и отчетность; статистический учет и отчетность; оперативный учет и отчетность; выборочные учетные данные; к внеучетным

- материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита, проверок налоговой службы, протоколы собраний трудового коллектива, материалы печати; объяснительные и докладные записки; переписка с вышестоящими организациями, финансовыми органами, банками; материалы, получаемые в результате личных контактов с исполнителями. Нормативные источники

- рекомендации вышестоящих органов управления, утвержденные тарифы, ставки, размеры среднего уровня валового дохода, достигнутые конкурентами, и т.п.

Перед анализом необходимо тщательно проверить все привлекаемые к анализу материалы. Подготовка данных к анализу состоит главным образом в их проверке, в проверке качества отчётных материалов.

Проверка отчетных материалов предполагает оценку правильности оформления отчетов, подсчетов и вычислений; оценку полноты качества и сроков проведения инвентаризаций и отражения ее результатов в учете; правильности показанных в балансе закупочных цен, наценок на остаток нереализованной продукции и др.

Большое значение имеет встречная проверка тех или иных показателей. Материалы, используемые для анализа, должны быть сопоставимыми.

Основными материалами для анализа валового дохода служат бухгалтерский учет и отчетность, статистическая отчетность.

Анализ валового дохода начинается с оценки абсолютных величин. Без абсолютных величин в анализе, как и в бухгалтерском учете, статистике, обойтись нельзя. Но если в бухгалтерии они являются основными измерителями, то в анализе они используются для исчисления средних и относительных величин. Относительные величины более наглядны и лучше демонстрируют тенденции в изменении исследуемых показателей. Не менее важное значение в процессе анализа имеют средние величины. Они позволяют переходить от единичного к общему, от случайного к закономерному. Без них почти невозможно сравнить изучаемые признаки по разным совокупностям, охарактеризовать изменение варьирующего показателя. Они позволяют абстрагироваться от случайности отдельных значений и колебаний. В анализе применяют следующие формы средних: среднюю арифметическую, среднюю гармоническую, взвешенную, среднюю хронологическую моментного ряда. В процессе анализа валового дохода устанавливается степень соответствия фактических (ожидаемых) значений прогнозным (плановым), выполнения заданий по валовому доходу. В ходе анализа определяется динамика валового дохода, устанавливаются причины его роста или снижения. В связи с тем, что существуют определенные расхождения в формировании цен на продукцию, закупаемую из различных источников. Если предприятие в состоянии обеспечить максимальную механизацию учета, тогда наблюдения за развитием валового дохода необходимо провести по каждому источнику поступления продукции и сырья, по каждому договору, что позволит создать возможность для стратегического управления процессом формирования валовых доходов.

Анализ валового дохода на хозрасчетных заготовительных предприятиях осуществляется в определенной последовательности, т. е. по заранее составленному плану. Без глубокого и всестороннего анализа валового дохода, его структуры за отчетный период нельзя правильно обосновать размер аналогичных показателей на планируемый год.

На первом этапе экономического анализа валового дохода подбирают и систематизируют всю имеющуюся информацию о заготовительном обороте, доходах, издержках обращения и прибыли, проверяют их достоверность и сопоставимость базовых, плановых и отчетных показателей, разрабатывают макеты таблиц. На этом этапе анализа оценивается динамика и степень выполнения плана валового дохода по сумме и уровню, измеряется качественная структура дохода, размер среднего уровня валового дохода исследуемого предприятия сравнивается с достигнутым уровнем конкурентов и т. п.

На втором этапе анализа производятся все расчеты, которые позволяют оценить степень влияния каждого фактора на сумму и уровень валового дохода. Имеются следующие основные факторы, определяющие сумму и уровень валового дохода: объем и структура заготовительного оборота (оборота реализации); средний уровень валового дохода по исследуемому предприятию; качество и сроки хранения закупаемых и реализуемых продуктов и сырья, особенно картофеля, плодово-овощной и дикорастущей продукции; экономическая конъюнктура рынка сельскохозяйственной продукции (уровень закупочных, отпускных и розничных цен); уровень коммерческой деятельности заготовительного предприятия и др.

При анализе особое внимание следует уделить расчету влияния основных факторов на сумму и уровень валового дохода. К основным факторам, оказывающим воздействие на размер валового дохода, относятся: объем и ассортиментная структура заготовительного оборота, уровень валового дохода, структура заготовительного оборота и др.

Общая тенденция развития валового дохода заготовительного предприятия соответствует оптимальному соотношению валового дохода и заготовительного оборота:

I в.д. > Iт (1)

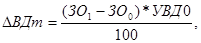

Влияние изменения объема заготовительного оборота на сумму валового дохода ( )

рассчитывается по следующей формуле: )

рассчитывается по следующей формуле:

(2)

(2)

где ЗО1

, ЗО0

- соответственно отчетный и базисный объем заготовительного оборота;

УВДо

- базисный уровень валового дохода, % к заготовительному обороту.

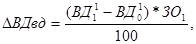

Влияние среднего уровня валового дохода на его сумму ( ) определяется следующим образом: ) определяется следующим образом:

(3)

(3)

где ВД1

’

-уровень валового дохода отчетного периода, % к заготовительному обороту.

Значительное влияние на валовой доход оказывает изменение структуры заготовительного оборота. Увеличение в заготовительном обороте доли продукции с более высоким уровнем доходности ведет к повышению среднего уровня валового дохода, и наоборот. Влияние изменения структуры заготовительного оборота на уровень валового дохода определяют методом процентных чисел с применением приема разницы.

Завершающим этапом анализа валового дохода являются расчет упущенных возможностей в росте валового дохода, оптимизация его качественного показателя (пропорции между выгодой и расходами), а также разработка мероприятий, которые должны составить основу плана предприятия. Кроме этого, на данном этапе производятся изучение и оценка сложившегося уровня валового дохода по сравнению с аналогичным показателем у конкурентов, а также среднеотраслевым, региональным, рыночным и выявляются причины, по которым данное предприятие проигрывает или выигрывает у конкурентов.

В таблице 1.2.1 и рис. 1 приведена информация о динамике уровня валовых доходов Белкоопсоюза в разрезе отдельных олбпотребсоюзов.

Таблица 1.2.1 - Динамика уровня валового дохода Белкоопсоюза в разрезе ОПС за 2007 - 2010 гг. %

| Облпотребсоюзы |

2007 |

2008 |

2009 |

2010 |

Отклонение (+;-) |

| 2010от 2007 |

2010 от 2008 |

2010 от 2009 |

| Брестский |

22,47 |

20,78 |

17,59 |

18,65 |

-3,82 |

-2,13 |

+1,06 |

| Витебский |

22,87 |

20,93 |

16,35 |

14,87 |

-8,00 |

-6,06 |

-1,48 |

| Гомельский |

26,60 |

23,78 |

22,85 |

23,34 |

-3,26 |

-0,44 |

+0,49 |

| Гродненский |

24,29 |

21,03 |

20,43 |

20,43 |

-3,86 |

-0,60 |

0,0 |

| Минский |

23,81 |

20,32 |

17,13 |

16,69 |

-7,12 |

-3,63 |

-0,44 |

| Могилевский |

26,57 |

26,32 |

21,81 |

20,27 |

-6,30 |

-6,05 |

-1,54 |

| Итого |

24,26 |

21,82 |

18,82 |

18,58 |

-5,68 |

-3,24 |

-0,24 |

Расчеты, представленные в таблице, свидетельствуют о том, что в отношении развития уровня валового дохода, как в целом по Белкоопсоюзу, так и по отдельным его подразделениям, наметилась устойчивая тенденция снижения анализируемого показателя.

Уровень валового дохода потребительской кооперации в 2007 году составлял 24,26%, в 2008 году он снизился на 2,44%, в 2009 году на 3,0%, в 2010г. на 1,54% и составил 18,58%. Общий размер снижения за три года составляет 5,68%.

По большинству облпотребсоюзов наблюдается аналогичная тенденция развития данного показателя с 2007 по 2010г.г. Исключение составляют Брестский и Гомельский облпотребсоюзы по которым в 2010г. имеет место повышение уровня валового дохода по сравнению с 2009г. на 1,06 и 0,49% соответственно.

Наибольший уровень валового дохода заготовительной деятельности в 2007 году – 26,60% и 26,57% имели место в Гомельском и Могилевском облпотребсоюзах. В 2008 году наибольшее значение данного показателя составляло 26,32 и 23,78% в этих же облпотребсоюзах. В 2009 году Могилевский (21,81%) и Гомельский (22,85%) облпотребсоюзы снова занимают лидирующее положение, но при этом максимальные значения существенно уступают показателям 2007 года. в 2010г. наибольшими уровнями валовых доходов характеризуются Гродненский и Могилевский облпотребсоюзы.

Наименьшим уровнем валового дохода заготовительной деятельности в 2007 году – 22,47 и 22,87% характеризуются Брестский и Витебский облпотребсозы; в 2008 году – 20,32 и 20,78% Минский и Брестский; в 2009 году – 16,35 и 17,35% Витебский и Минский облпотребсоюзы, в 2010г. – также Витебский и Минский – 14,87 и 16,69% соответственно.

Снижение уровня валового дохода снижает степень эффективности и уровень конкурентоспособности организаций, так как отрицательно влияет на конечные финансовые результаты заготовительной деятельности облпотресоюзов. Основной причиной снижения уровня валового дохода является невыполнение плана по закупкам отдельных видов продукции и сырья, снижение качества закупаемой продукции и др.

2. Исследование образования и использования валовых дохода заготовительной отрасли коопзаготпрома

2.1 Краткая социально-экономическая характеристика района деятельности коопзаготпрома

валовой доход заготовительный отрасль

Речицкий район действует после присоединения к нему бывшего Василевичского района в 1959 году.

Территория района составляет 2684 кв. м. в городе проживает 66,5 тысяч человек. Численность населения, обслуживаемого потребительской кооперацией составляет 43,2 тысяч человек.

Речицкий район расположен на юго-востоке Гомельской области, граничит с 7 районами. На территории имеется 15 колхозов и 10 совхозов, фермерские хозяйства. В состав Речицкого райпо входят структурные подразделения:

1. Кромбинат общественного питания;

2. Коопзаготпром КЗП

3. Василевичский хлебозавод

4. Розничная сеть.

Направления деятельности Речицкого коопзаготпрома:

1) расширяет материально-техническую базу заготовок и переработки сельскохозяйственной продукции и сырья, максимально приближает свою деятельность к местам их производства в населению, создает комплексную систему заготовок, что позволяет гражданам на месте сбывать излишки сельскохозяйственных продуктов, дикорастущую продукцию и приобретать необходимые товары;

2) содействует развитию в сельской местности кооперативов, личных подсобных хозяйств граждан по выращиванию и откорму скота, птицы, кроликов, производству овощей, плодов и ягод, а также их первичной переработке с последующей поставкой на договорной основе кооперативным и иным торговым предприятиям;

3) обеспечивает эффективное ведение кооперативного хозяйства, его интенсификацию, повышение производительности труда работников, экономное использование имеющихся ресурсов, сохранность кооперативной собственности, внедрение достижений научно-технического прогресса и передового опыта, проявляет постоянную заботу о социальном развитии своих членов и трудовых коллективов, организует подготовку и переподготовку кадров;

4) всемерно развивает самоуправление и кооперативную демократию.

Функции бухгалтерии:

- осуществление правильного учёта и всех финансовых, кредитных и расчётных операций, а также своевременная проверка всех расчётов предприятия с банком и другими организациями;

- правильное и своевременное отчисление от прибыли и других платежей в бюджет, а также своевременное погашение кредитов учреждений банков;

- строгое соблюдение кассовой и расчётной дисциплины, расходование полученных в учреждениях банков средств по назначению, соблюдение порядка выписки чеков и хранение чековой книжки;

- своевременное и правильное выявление результатов инвентаризации средств и расчётов и отражение их на счетах бухгалтерского учёта;

- своевременное оформление материалов по недостачам, растратам, хищениям денежных средств, товароматериальных ценностей и по другим злоупотреблениям;

- осуществление совместно с другими службами экономического анализа финансово-хозяйственной деятельности завода по данным бухгалтерского учёта и отчётности с целью выявления внутрихозяйственных резервов, ликвидации потерь и непроизводительных расходов.

Функции инспектора по кадрам:

- эффективное использование кадрового потенциала;

- создание резерва кадров для выдвижения на руководящие должности;

- подготовка, переподготовка и повышение квалификации кадров.

Функции планово-экономического отдела

:

- разрабатывает прогнозы экономического и социального развития предприятия;

- осуществляет контроль за расходованием средств оплаты труда в соответствии с темпами роста производительности труда и средней заработной платы;

- проводит экономический анализ деятельности предприятия.

Функции отдела организации заготовок

- осуществляет мероприятия по освоению товарных и сырьевых ресурсов;

- контролирует выполнение договорных обязательств, поступление закупаемого сырья и сельскохозяйственной продукции в ассортименте, по срокам, количеству и качеству;

- проверяет соответствие качества закупаемого сырья и товаров ГОСТам и техническим условиям. При необходимости организует проведение лабораторных анализов;

- принимает меры к увеличению объёма заготовительного оборота, сокращению товарных потерь;

- осуществляет контроль за соблюдением правил хранения заготовленного сырья;

- составляет отчетность по установленным формам, оформляет необходимые документы, связанные с закупкой и сбытом сырья и продукции.

- осуществляет методическое руководство и оказывает практическую помощь заготовителям для улучшения работы.

Особое внимание следует уделить изучению финансовых показателей ОСП Коопзаготпром Речицкого райпо за последние три года (таблица 2.1.1).

Таблица 2.1.1 - Динамика основных финансовых показателей ОСП Коопзаготпром Речицкого райпо за 2008 – 2010 гг.

| Показатели |

2008г. |

2009г. |

2010г |

Динамика показателей, (+;-)% |

| 2009 к 2008 |

2010 к 2009 |

| Заготовительный оборот, тыс. руб. |

614174

|

913841

|

951337

|

148,8

|

104,1

|

Валовой доход

- сумма, тыс. руб.

- в % к обороту

|

236389

38,49

|

386994

42,35

|

344840

36,25

|

163,7

+3,86

|

89,1

-6,1

|

Издержки обращения:

- сумма, тыс. руб.

- в % к обороту

|

224752

36,59

|

398202

43,57

|

387686

40,75

|

177,2

+6,98

|

97,4

-2,82

|

Прибыль от реализации

- сумма, тыс. руб.

- в % к обороту

|

11637

1,89

|

-11208

-1,23

|

-42846

-4,50

|

-

-3,12

|

382,3

-3,27

|

| Внереализационные расходы |

67614 |

8540 |

7991 |

12,6 |

93,6 |

| Внереализационные расходы |

1357 |

1540 |

10000 |

113,5 |

649,4 |

Прибыль отчетного периода

- сумма, тыс. руб.

- в % к обороту

|

77894

12,68

|

-4208

-0,46

|

-42846

-4,50

|

-

-13,14

|

1018,2

-4,04

|

Согласно данным табл. 2.1.1, в отчетном (2010 году) и в предыдущем (2009 году) финансовым результатом заготовительной деятельности является убыток. Поэтому уровень рентабельности заготовительной отрасли по ОСП Коопзаготпром Речицкого райпо в 2009 и 2010 г.г. отрицательный: -0,46% в 2009 году и – 4,50% в 2010 году.

Убыточная деятельность ОСП Коопзаготпром Речицкого райпо в последние два года обусловлена превышением уровня издержек обращения над уровнем валового дохода. Как отрицательный факт следует отметить наметившуюся тенденцию снижения уровня валового дохода с 42,35% в 2009 году до 36,25% в 2010 году, то есть за два года по данному показателю имеет место снижение на 2,82%, по сравнению с 2008г. уровень валового дохода снизился на 2,24%.

Уровень издержек обращения в 2010г. составил 40,75%, что ниже чем в предшествующем 2009г. на 2,82%, а по сравнению с 2008г. на 4,16%.

В целом следует отметить, что за анализируемый период эффективность ОСП Коопзаготпросм Речицкого райпо существенно снизились.

В таблице 2.1.2 представлена информация об урожайности сельскохозяйственных культур в сельхозорганизациях Речицкого района.

Таблица 2.1.2 - Динамика урожайности сельскохозяйственных культур в сельскохозяйственных организациях Речицкого района в 2005 – 2010 гг. ц/га

| Наименование культуры |

Год |

| 2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

| Зерновые и зернобобовые |

30,4 |

23,1 |

22,1 |

21,3 |

29,1 |

29,4 |

| Картофель |

118 |

106 |

151 |

107 |

75 |

174 |

| Овощи |

238 |

195 |

213 |

158 |

139 |

143 |

| Льноволокно |

3,6 |

6,1 |

3,4 |

3,4 |

5,9 |

4,6 |

Как свидетельствуют данные таблицы 2.1.2, за период 2005 – 2010 г.г. имеет место снижение урожайности по зерну и зернобобовым с 30,4 ц/га до 29,4 ц /га и овощам – с 238 до 143 ц/га. Повышение урожайности наблюдается по картофелю – с 118 до 174 ц/га и по льноволокну с 6,1 до 4,6 ц/га. Следовательно при планировании заготовительного оборота Речицкого райпо на следующий год следует учесть сложившееся тенденции и постараться максимально охватить имеющиеся ресурсы.

Так как основным источником закупок сельскохозяйственной продукции и сырья являются хозяйства населения и крестьянские хозяйства, уровень их развития напрямую влияет на динамику заготовительного оборота. Данные о посевной площади и наличии скота и птицы в хозяйствах населения представлены в таблице 2.1.3.

Таблица 2.1.3 - Данные о состоянии растениеводства и животноводства в хозяйствах населения Речицкого района в 2005 – 2010 гг.

| Показатели |

Год |

| 2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

| Посевная площадь в хозяйствах населения, тыс. га |

- |

- |

12,9 |

13,1 |

11,7 |

10,9 |

| Средний удой молока от коровы в сельскохозяйственных организациях, в среднем за год кг |

3170 |

2100 |

2123 |

2349 |

2507 |

2633 |

| Численность основных видов скота и птицы в хозяйствах населения, тыс. голов |

| Крупный рогатый скот в том числе коровы |

8,6

5,6

|

9,7

6,8

|

7,9

6,7

|

7,2

5,4

|

6,5

5,0

|

5,9

4,6

|

| Свиньи |

16,2 |

18,4 |

12,9 |

11,1 |

9,6 |

9,0 |

| Лошади |

0,2 |

0,9 |

1,4 |

1,4 |

1,3 |

1,3 |

Как свидетельствуют данные таблицы 2.1.3, посевная площадь в хозяйствах населения в 2007 – 2008 г.г. составляет 12,9 и 13,1 тыс. га соответственно, в 2009 – 2010 г.г. наблюдается сокращение посевной площади с 13,1 тыс. га до 10,9 тыс. га.

Отрицательным моментом следует отметить снижение среднего удоя молока с 3170 в 2006г. до 2633 тыс.га.

Численность основных видов скота также существенно снизилась: крупный рогатый скот в 2010г. составил 5,9 тыс. голов против 8,6 тыс. голов в 2006г., в том числе коровы с 5,6 до 4,6 тыс. голов; численность свиней сократилась с 16,2 до 9 тыс. голов. Численность лошадей в 2009 – 2010 г.г. составляет 1,3 тыс. голов, что больше чем в 2006 г. на 1,1 тыс. г.

Сельскохозяйственный комплекс района в основном сориентирован в мясомолочном направлении. Удельный вес объёма производства животноводческой продукции в общем объёме валовой продукции составляет около 50%. Данные о состоянии производства животноводческой продукции представлены в таблице 2.1.4.

Таблица 2.1.4 - Производство животноводческой продукции в сельскохозяйственных организациях

| Показатели |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

| Реализация скота и птицы на убой (в живом весе), тыс. т. |

16,0 |

8,5 |

8,5 |

9,0 |

8,1 |

8,1 |

| Производство молока, тыс. т. |

73,8 |

35,5 |

32,5 |

35,1 |

36,8 |

38,9 |

Данные таблицы 2.1.4 свидетельствуют о том, что производство животноводческой продукции в сельскохозяйственных организациях существенно снизилось. Так, например, в 2010 г. реализация скота и птицы на убой (в живом весе) составила 8,1 тыс. т., что составляет 50,6% от 2005г. (8,1 / 16,0 * 100), производство молока снизилось в 2010г. по сравнению с 2005г. на 52,7% (38,9 / 73,8 * 100 – 100).

Таким образом, анализ внешних факторов показывает, что сокращение посевных площадей, численности голов скота, снижение урожайности по большинству видам культур, сокращение животноводческого производства не способствует благоприятному развитию заготовительного оборота.

2.2 Анализ образования и использования валовых доходов коопзаготпрома, расчет влияния факторов

Переход к рыночной экономике, многообразию форм собственности, совершенствование маркетинга требуют развития теории, методологии и практики анализа хозяйственной деятельности как одного из основных методов научного управления валовыми доходами.

Анализ валового дохода начинают с анализа выполнения плана и динамики валового дохода.

Заготовительное предприятие имеет следующие данные о валовом доходе таблица 2.2.1.

Таблица 2.2.1 - Данные о выполнении плана и динамике валового дохода ОСП Коопзаготпром Речицкого райпо

| Показатели |

2009 |

2010 год |

Степень выполнения плана, % |

Темп роста, % |

| План |

Факт |

| Заготовительный оборот в действующих ценах, тыс. руб. |

1622682 |

1805729 |

1711952 |

94,8 |

105,5 |

| Заготовительный оборот в сопоставимых ценах, тыс. руб. |

1622682 |

х |

1403239 |

х |

86,5 |

| Сумма валового дохода, тыс. руб. |

386994

|

451432,3 |

344840 |

76,4 |

89,1 |

| Уровень валового дохода, % |

23,85 |

25,0 |

20,14 |

-4,86 |

-3,71 |

Данные таблицы свидетельствуют о том, что в 2010 году план по заготовительному обороту выполнен лишь на 94,8%, то есть недовыполнение плана составило – 5,2%. По сравнению с прошлым 2009 г. заготовительный оборот вырос на 5,5% в действующих ценах или на 89270 тыс. руб. В сопоставимых ценах заготовительный оборот в 2010г. снизился на 13,5% и составил 86,5% от 2009г.

Недовыполнение плана заготовительного оборота обусловило недовыполнение суммы и уровня валового дохода ОСП Коопзаготпром Речицкого райпо в 2010 г. Процент недовыполнения плана суммы валового дохода в 2010 году составил - 23,6%, то есть план выполнен на 76,4%.

В целом следует отметить, что невыполнение плана по таким показателям как заготовительный оборот и валовой доход в конечном итоге отрицательно скажется на финансовых результатах деятельности заготовительного предприятия.

Для объективной оценки результатов деятельности ОСП Коопзаготпром Речицкого райпо необходимо сравнить анализируемые показатели со среднереспубликанскими и среднеобластными показателями.

Сравнение представлено в таблице 2.2.2.

Таблица 2.2.2 - Сравнение уровня валового дохода ОСП Коопзаготпром Речицкого райпо со среднереспубликанскими и среднеобластными показателями за 2008 – 2010 гг. (%)

| Года |

Белкоопсоюз |

Гомельский облпотребсоюз |

ОСП Коопзаготпром Речицкого райпо |

Отклонение от показателей |

| Белкоопсоюза |

Гомельский облпотребсоюз |

| 2008 |

21,82 |

23,78 |

19,68 |

-2,14 |

-4,1 |

| 2009 |

18,82 |

22,85 |

23,85 |

+5,03 |

+1,0 |

| 2010 |

18,58 |

23,34 |

20,14 |

+1,56 |

-3,2 |

Данные таблицы свидетельствует о том, что уровень валовых доходов ОСП Коопзаготпром Речицкого райпо в 2008г. значительно ниже, чем среднеобластные и среднереспубликанские показатели – на 4,1 и 2,14% соответственно. В 2009 году отклонение по сравнению со среднеобастными показателями составило – +1,0%, со среднереспубликанскими – +5,03%. В 2010 году –3,2% и +1,56% по сравнению со среднеобластными и среднереспубликанскими. Таким образом, следует отметить, что в 2009 г. ССП Коопзагопром Речицкого райпо имел наилучшие результаты деятельности, что подтверждается высоким уровнем валового дохода. В 2010г. уровень валового дохода составил 20,14%, снизился по сравнению с прошлым годом на 3,71%.

В целом следует отметить, что уровень доходов по заготовкам в Республике Беларусь имеет тенденцию снижения, что является отрицательным фактором, способствующим ухудшению финансового состояния субъектов хозяйствования потребительской кооперации Республики Беларусь.

Анализ выполнения плана и динамики валовых доходов ОСП Коопзаготпром Речицкого райпо позволяет сделать следующие выводы. В течение анализируемого периода имеет место значительное снижение уровня валовых доходов. План по валовому доходу и другим показателям в 2010 году выполнен не был.

В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку заготовительной, финансово-хозяйственной и другой деятельности предприятия, но и выявлять, изучать факторы, которые повлияли на произошедшие изменения. Средний уровень валового дохода может изменяться в связи с изменением состава и структуры заготовительного оборота, размеров уровней валового дохода на отдельные виды сельскохозяйственной продукции и сырья, условий закупки и реализации продукции, наличия товарных потерь и др.

Для изучения влияния факторов на сумму валового дохода составляют следующие расчёты (таблица 2.2.3).

Таблица 2.2.3 - Расчёт влияния факторов на сумму валового дохода по ОСП Коопзаготпром Речицкого райпо в 2010 году

| Факторы |

Влияние на выполнение плана по валовому доходу |

Влияние на динамику валового дохода |

| Расчёт |

Сумма, тыс. руб. |

Расчёт |

Сумма, тыс. руб. |

| Изменение объёма заготовительного оборота в действующих ценах |

- 93777 * 25,0 / 100 |

-23444 |

+89270 * 23,85 / 100 |

+21290,9 |

| В том числе за счёт роста цен на продукцию |

- |

- |

(1711952 - 1403239) * 23,85 / 100 |

+73628,1 |

| Изменение среднего уровня валового дохода в % к обороту |

1711952 * (20,14 – 25,0) / 100 |

-83200,9 |

1711952 * (20,14 – 23,85) / 100 |

-63513,4 |

| Всего |

-106644,9 |

- |

-42222,5 |

Данные таблицы свидетельствуют о том, что в связи с невыполнением плана заготовительного оборота на 93777 тыс. руб. сумма валового дохода по сравнению с планируемой снизилась на 23444 тыс. руб.; а рост объёма заготовительного оборота в действующей оценке на 89270 тыс. руб. по сравнению с 2009 годом обусловило прирост суммы валового дохода на 21290,9 тыс. руб.

На изменение валового дохода в динамике значительное влияние оказало изменение закупочных цен на продукцию и сырье – 73628,1 тыс. руб., то есть весь прирост валового дохода в динамике достигнут за счёт роста цен. Кроме того, на сумму валового дохода оказывает влияние изменение его среднего уровня. По сравнению с планом уровень валового дохода снизился на 4,86%, что повлекло невыполнение плана по сумме валового дохода на 83200,9 тыс. руб.

В динамике уровень валового дохода снизился на 3,71%, что в свою очередь обеспечило снижение суммы валового дохода в 2010 г. по сравнению с 2009 г. на 63513,4 тыс. руб.

Далее определим влияние факторов на средний уровень валового дохода. Значительное влияние на валовой доход оказывает изменение структуры заготовительного оборота. Увеличение в заготовительном обороте доли продукции и сырья с более высоким уровнем доходности ведет к повышению среднего уровня валового дохода, и наоборот. Влияние изменения структуры заготовительного оборота на уровень валового дохода определяют способом процентных чисел с применением приема абсолютных разниц (табл. 2.2.5).

Таблица 2.2.4 - Расчет влияния структуры заготовительного оборота на уровень валового дохода

| Виды сельскохозяйственной продукции и сырья |

Закуплено, тыс. руб. |

Уровень валового дохода за 2009г., % |

Изменение валового дохода под влиянием динамики заготовительного оборота |

| 2009г. |

2010г. |

Отклонение

(+;-)

|

| Картофель |

5,7 |

14,1 |

+8,4 |

26,84 |

+2,25 |

| Овощи |

16,3 |

16,2 |

-0,1 |

28,77 |

-2,88 |

| Фрукты |

8,7 |

7,4 |

-1,3 |

27,56 |

-35,83 |

| Мясопродукты |

55,3 |

46,3 |

-9,0 |

22,10 |

-198,9 |

| Молоко |

4,5 |

2,6 |

-1,9 |

18,64 |

-35,42 |

| Кожсырье крупное |

1,7 |

1,1 |

-0,6 |

19,05 |

-11,43 |

| Макулатура |

1,2 |

1,4 |

+0,2 |

24,10 |

+4,82 |

| Прочие |

6,6 |

13,5 |

+6,9 |

23,65 |

+163,19 |

| Всего |

100,0 |

100,0 |

- |

23,85 |

-114,2 |

Исходя изданных таблицы 2.2.4 видим, что наибольшим уровнем доходности характеризуются заготовки таких видов продукции как овощи – 28,77%, фрукты – 27,56%, картофель – 26,84% и макулатура – 24,10%. Наименьшим уровнем доходности отмечаются закупки молока – 18,64%, кожсырья – 19,05%.

В 2010г. наблюдается снижение доли закупок наиболее доходных видов продукции: овощей – на 0,1% и фруктов на 1,3%, как положительный факт следует отметить повышение удельного веса картофеля – на 8,4% и макулатуры – на 0,2%.

Расчеты показали, что изменение структуры заготовительного оборота привело к снижению уровня валового дохода на 1,14 % к обороту, что составляет 19516,3 тыс. руб. [1711952* (- 1,14) * 100].

Важным вопросом анализа валовых доходов заготовительного предприятия является изучение и оценка формирования, распределения и использования валовых доходов. Источником формирования валового дохода ОСП Коопзаготпром Речицкого райпо являются доходы, полученные от реализации сельскохозяйственной продукции.

Информация об использовании валового дохода ОСП Коопзаготпром Речицкого райпо за анализируемый период представлена в таблице 2.2.5.

Таблица 2.2.5 - Информация об использовании валового дохода в 2009 – 2010 гг. по ОСП Коопзаготпром Речицкого райпо

| Показатели |

2009 |

2010 |

Темп роста, % |

Отклонение (+;-) |

| 1. Общая сумма валового дохода, тыс. руб. |

386994 |

344840 |

89,1 |

-42154 |

| 2. Сумма налогов и других обязательных платежей, взимаемых за счёт валового дохода, тыс. руб. |

0 |

0 |

0 |

0 |

| 3. В % к сумме валового дохода |

0 |

0 |

0 |

0 |

| 4. Сумма валового дохода, остающегося в распоряжении заготовительного предприятия, тыс. руб. |

386994 |

344840 |

89,1 |

-42154 |

| 5. В % к сумме валового дохода |

100,0 |

100,0 |

- |

- |

| 6. Сумма издержек обращения, тыс. руб. |

398202 |

387686 |

97,4 |

-10516

|

| 7. В % к сумме валового дохода |

102,9 |

112,4 |

- |

+9,5 |

| 8. Сумма прибыли от реализации, тыс. руб. |

-11208 |

-42846 |

382,2 |

-31638 |

| 9. В % к сумме валового дохода |

-2,9 |

-12,4 |

- |

-9,5 |

Данные таблицы свидетельствуют о том, что валовой доход ОСП Коопзаготпром Речицкого райпо распределяется на следующее:

- уплачивается сумма налогов и других обязательных платежей, взимаемых за счёт валового дохода – снижение этой суммы и уровня взимаемых платежей положительно сказывается на конечных финансовых результатах: прибыли и рентабельности;

- следующая часть дохода, оставшегося в распоряжении предприятия идёт на покрытие издержек обращения. Снижение уровня и суммы издержек обращения увеличивает прибыль предприятия и наоборот их рост, обусловливает снижение прибыли;

- оставшаяся часть дохода и есть результат заготовительной деятельности предприятия от реализации продукции и сырья. Результат в зависимости от величин предыдущих факторов может быть положительным (прибыль) или отрицательным (убыток).

Данные таблицы 2.2.5 свидетельствуют о том, что в ОСП Коопзаготпром Речицкого райпо использование валовых доходов распределилось следующим образом. В 2009 – 2010 г.г. сумма налогов и обязательных платежей отсутствовала, следователь вся сумма валового дохода, полученная коопзаготпромом оставалась в распоряжении предприятия. Сумма издержек обращения по отношению к сумме валового дохода составляла в 23002г. – 102,9%, в 2010г. 112,4%, то есть имеет место значительное повышение доли издержек обращения в валовом доходе – на 9,5%. Это в конечном итоге обусловило убыточную деятельность предприятия.

Таким образом, следует отметить, что в результате роста доли издержек обращения в валовом доходе ОСП Коопзаготпром Речицкого райпо, использование валового дохода является неэффективным, так как вся его сумма идет на покрытие издержек обращение.

В таблице 2.2.6 представлена структура доходов ОСП Коопзаготпром Речицкого райпо.

Таблица 2.2.6 - Динамика структуры валовых доходов ОСП Коопзаготпром Речицкого райпо

| Показатели |

2009 год |

2010 год |

2010г. к 2009г. |

| Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Темп роста, % |

Отклонение (+;-) по уд. весу, % |

| Выручка от реализации продукции (за минусом НДС) и др. обязательных отчислений |

2993225 |

99,7 |

2296289 |

99,5 |

76,7 |

-0,2 |

| Доходы от участия в других организациях |

- |

- |

- |

- |

- |

- |

| Прочие операционные доходы |

- |

- |

2528 |

0,1 |

- |

+0,1 |

| Внереализационные доходы |

8540 |

0,3 |

7991 |

0,4 |

93,6 |

+0,1 |

| Итого доходов |

3001735 |

100,0 |

2306808 |

100,0 |

76,8 |

х |

3. Резервы и пути увеличения валовых доходов заготовительной деятельности коопзаготпрома

3.1 Количественная оценка резервов роста и экономическое обоснование оптимального размера валовых доходов коопзаготпрома

В современных нестабильных условиях хозяйствования, когда имеют место высокий уровень инфляции, неустойчивость общехозяйственной конъюнктуры, конъюнктуры на рынке сельскохозяйственной продукции и рынках факторов производства, высокая степень зависимости объемов закупок продукции от природно-климатических условий, в разработке прогнозов валового дохода целесообразно идти не от общего к частному, а от частного к общему. Это позволит повысить достоверность расчетов и оперативно учитывать особенности, складывающиеся на рынке сельскохозяйственной продукции, в ходе формирования валового дохода.

Завершающим этапом прогнозирования суммы и уровней валового дохода, его качественного показателя (соотношения между полученной выгодой и понесенными расходами) является разработка конкретных мероприятий, которые должны ориентировать работников на обеспечение выполнения плана валового дохода и повышение доходности закупок и реализации сельскохозяйственных продуктов и сырья. К ним относятся следующие мероприятия:

Учет изменений, происходящих на рынке сельскохозяйственной продукции и рынках факторов производства.

Максимальное освоение товарных ресурсов сельскохозяйственной и дикорастущей продукции, животноводческого, пушно-мехового и вторичного сырья в районе деятельности заготовительного предприятия (при этом следует учитывать ограничения, которые обусловлены спросом, ресурсами, финансовыми средствами и временным фактором).

Совершенствование организационной и управленческой деятельности предприятия, систем и методов планирования, оперативного управления (адаптация организационных структур к условиям внешней среды, повышение профессионального уровня руководителей и специалистов, совершенствование информационного обеспечения и технологии управления).

Совершенствование заготовительной деятельности, предусматривающее углубление анализа и обоснование оптимальных планов валового дохода, текущих затрат и прибыли. Поиск путей повышения рентабельности заготовок и снижения их издержкоемкости должен осуществляться на всех стадиях экономической работы: при анализе, в процессе разработки планов и в ходе их выполнения.

Совершенствование коммерческой деятельности заготовительных предприятий потребительской кооперации, ассортиментной и ценовой политики. Укрепление и постоянное совершенствование хозяйственных связей с продавцами и покупателями продукции сельского хозяйства, рекламной деятельности, характера коммерческих сделок. Усиление стабильности и эффективности коммерческих сделок.

Увеличение производительности труда работников на основе внедрения средств механизации погрузочно-разгрузочных работ, а также операций по обработке сырья и переработке картофеля и плодово-овощной продукции.

Повышение эффективности использования производственных основных фондов заготовок, собственных и заемных средств.

Углубление маркетинговых исследований, т. е. мер воздействия на рынок с целью обеспечения эффективности производственно-сбытовой и научно-технической деятельности заготовительного предприятия.

Повышение качества картофеля и плодово-овощной продукции, животноводческого и пушно-мехового сырья путем их подработки, сортировки, упаковки, а также соблюдения режима хранения.

Постоянное совершенствование методологии и методов исследования экономической конъюнктуры рынка сельскохозяйственной продукции, помогающих предпринимателю (руководителю предприятия) избежать ошибок, снизить риск при принятии хозяйственных решений (методы кабинетных полевых исследований).

Проведение систематического контроля за соблюдением условий выполнения контрактов, разовых сделок по закупкам и сбыту; своевременным оформлением расчетно-платежных документов, финансовым состоянием и платежеспособностью покупателей продукции.

Совершенствование форм товародвижения отдельных видов сельскохозяйственных продуктов и сырья (осуществление приемки продукции в местах ее производства, прямых связей, необезличенных отгрузок; применение транзитных форм реализации и т. д.).

Укрепление и развитие тарного и весового хозяйства. Совершенствование лабораторного оборудования, позволяющего в установленные сроки отгружать продукцию ее потребителям, сохранить потребительскую стоимость продукции, созданной в сельскохозяйственном производстве и на заготовительных предприятиях.

В таблице 3.1.1 произведен расчет экономического обоснования размера валового дохода.

Таблица 3.1.1 - Данные для экономического обоснования оптимального размера валовых доходов для ОСП Коопзаготпром Речицкого райпо

| Показатели |

2010 год |

| Заготовительный оборот в действующих ценах, тыс. руб. |

1711952 |

| Общая сумма издержек обращения, тыс. руб. |

387686 |

| Средний уровень издержек обращения в % к обороту |

22,65 |

Из них условно-постоянные:

а) сумма, тыс. руб.

б) уровень в % к обороту

|

127349

7,44

|

Условно-переменные расходы:

а) сумма, тыс. руб.

б) уровень в % к обороту

|

260337

15,21

|

| Затратоотдача, р. |

22,65 |

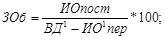

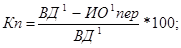

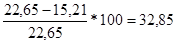

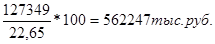

Точка безубыточности (ТБ)

показывает, при каком объеме заготовительного величина валового дохода покроет понесенные затраты. Это выражается формулой:

где ИОпост -

сумма постоянных издержек обращения;

ВД’-

уровень валового дохода;

ИО пер -

уровень переменных издержек. пер -

уровень переменных издержек.

ЗОб =

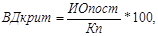

Критическая величина валовых доходов (ВДкрит)

рассчитывается по формуле:

где Кп

- коэффициент покрытия, характеризующий соотношение между величиной валовых доходов и переменными издержками, вычисляемый по формуле:

Кп =

ВД крит

=

Таким образом, для безубыточной деятельности ОСП Коопзаготпрома Речицкого райпо при уровне валового дохода равным уровню издержек обращения необходим заготовительный оборот в объёме не менее 1711680 тыс. руб. Тогда сумма валового дохода составит:

1711680 * 22,65 / 100 = 387695тыс. руб.

При условии, что заготовительный оборот останется неизменным, а повысится уровень валового дохода, рассчитаем необходимый его уровень:

УВД = ИО + П + О,

Где ИО – уровень издержек обращения;

П – уровень планируемой прибыли (запланирована прибыль в размере 2,5%);

О – налоги и прочие обязательные платежи от валовых доходов.

Тогда ВД = 22,65 + 2,50 + 0 = 25,15%

Следовательно, для безубыточной работы ОСП Коопзагопром Речицкого райпо необходимо достигнуть уровня валовых доходов в размере 22,65%. Для получения прибыли в размере 2,5%, уровень валового дохода должен составлять 25,15%.

3.2 Основные направления увеличения валовых доходов коопзаготпрома

В условиях конкуренции эффективность работы заготовительного предприятия, его экономическая самостоятельность и конкурентоспособность тесно связаны с выработкой и реализацией стратегии и тактики управления процессами роста валового дохода и улучшения его структуры, т.о. соотношением получаемой выгоды (прибыли) и понесенных расходов (издержек обращения).

При этом важно, чтобы все мероприятия, проводимые заготовительным предприятием по повышению роста валового дохода, способствовали увеличению целевой прибыли. В современных условиях кооперативные заготовительные предприятия (филиалы, структурные подразделения) располагают немалыми резервами увеличения валового дохода, снижения уровня издержек, повышения прибыли и рентабельности.

Поиск резервов увеличения валового дохода и прибыли следует осуществлять на всех стадиях экономической работы: в процессе разработки производственных программ, бизнес-планов и в ходе их выполнения. В условиях становления и развития рынка для наращивания валового дохода и прибыли надо использовать не только традиционные факторы экономического роста, но и новые, открытые в ходе рыночных преобразований.

Основными нетрадиционными факторами, оказывающими влияние на увеличение (уменьшение) суммы и уровня валового дохода, являются следующие:

- Использование возможностей меняющейся экономической конъюнктуры рынка сельскохозяйственных продуктов и сырья.

- Определение оптимального ассортимента закупаемых и реализуемых товаров, наиболее предпочтительного для успешной работы на рынке.

- Выработка новой философии взаимоотношений между производителями, заготовителями и покупателями сельскохозяйственных продуктов и сырья.

- Использование заготовительным предприятием возможностей рисковой деятельности.

- Инновационная политика (поиск и закупка новых сортов картофеля, овощей, плодов, ягод с более высокими потребительскими свойствами; расширение объемов экспортных поставок и т. д.).

- Достижение оптимальных объемов деятельности заготовительного предприятия.

К традиционным факторам, оказывающим влияние на увеличение (уменьшение) суммы и уровня валового дохода, относятся следующие:

- Объем и товарный состав заготовительного оборота (оборота реализации).

- Источники поступления сельскохозяйственной и дикорастущей продукции, животноводческого и вторичного сырья (сельскохозяйственные предприятия, хозяйства населения и фермерские хозяйства, промышленные, торговые и другие предприятия).

- Звенность и пути товародвижения (складской и транзитный обороты, прием продукции непосредственно на сельскохозяйственных предприятиях и т. д.).

- Сроки хранения и качество закупаемой и реализуемой сельскохозяйственной продукции.

- Территориальное размещение сельскохозяйственных и заготовительных предприятий (специализация, концентрация, кооперация и агропромышленная интеграция).

- Состояние материально-технической базы и степень ее технической оснащенности.

- Эффективность управления и др.

В условиях рыночной экономики успех в конкурентной борьбе заготовительного предприятия (объединения, отрасли) в значительной степени обусловлен рациональным (оптимальным) соотношением показателей "объемы - издержки - прибыль". Это соотношение изучается с целью исследования комплекса причинно-следственныхвзаимосвязей важнейших показателей хозяйственной деятельности предприятия, научного обоснования управленческих решений. Однако следует иметь в виду, что успех предпринимательства в заготовительной отрасли потребительской кооперации зависит в основном от двух факторов: объема, товарного состава и качества закупаемых и реализуемых сельскохозяйственных продуктов и сырья; рационального использования ресурсов.

Следовательно, основным источником получения дополнительных доходов и прибыли, снижения издержкоемкости заготовительного процесса является увеличение физического объема заготовительного оборота за счет более полного освоения товарных ресурсов сельскохозяйственной и дикорастущей продукции, животноводческого, пушно-мехового и вторичного сырья с непременным учетом ограничений по спросу и ресурсных ограничений.

Рост физического объема закупок сельскохозяйственных продуктов и сырья, как правило, при прочих неизменных условиях увеличивает валовые доходы и прибыль, снижает общий уровень заготовительных издержек за счет экономии условно-постоянных расходов, следовательно, повышает рентабельность заготовительного оборота.

Следует иметь в виду, что рост заготовительного оборота в денежном выражении в кооперативных заготовительных организациях может осуществляться не только за счет увеличения физического объема закупок, но и за счет повышения качества закупаемой и реализуемой продукции, увеличения в закупках картофеля и плодово-овощной продукции доли ранних сортов картофеля, овощей с повышенными вкусовыми качествами, которые на рынке сельскохозяйственной продукции имеют повышенный спрос, а следовательно, и цену.

Сроки закупок сельскохозяйственных продуктов и сырья, особенно овощей, плодов, картофеля, оказывают существенное влияние на величину валового дохода, прибыли и уровень рентабельности. В основу расчета данного фактора положены фактические плановые объемы закупок, в том числе ранней продукции, средние закупочные цены 1 т поздней и ранней продукции, плановый уровень валового дохода в процентах к обороту.

Рост заготовительного оборота в денежном выражении за счет улучшения качества является одним из главных источников дополнительных доходов, средством снижения издержкоемкости заготовок картофеля за счет экономии условно-постоянных и условно-переменных расходов (расходы по транспортировке, хранению, подработке, упаковке товаров; заработной плате, начисляемой по расценкам, установленным за единицу продукции).

Другими традиционными факторами, которые оказывают влияние на валовой доход, являются следующие: материально-техническая база и степень ее технологической оснащенности; источники поступления сельскохозяйственной продукции; уровень специализации, концентрации и агропромышленной интеграции отраслей сельского хозяйства; территориальное размещение заготовительного предприятия; плотность заготовок картофеля, плодово-овощной продукции и др.

Заготовительные предприятия как хозяйствующие субъекты, функционирующие на рынке постоянно, сталкиваются с необходимостью формировать ассортимент продуктов и сырья из большего количества видов сельскохозяйственной и дикорастущей продукции. При этом следует иметь в виду, что каждый вид сельскохозяйственных продуктов и сырья должен в процессе реализации создавать выгоду, т. е. валовые доходы должны непременно покрывать расходы по закупкам и реализации и обеспечивать получение прогнозной прибыли. Опыт работы кооперативных заготовительных предприятий свидетельствует, что в каждой конкретной ситуации на рынке сельскохозяйственной продукции все товары условно можно разделить на группы высокого, среднего и низкого уровней доходности и рентабельности.

Однако следует иметь в виду, что закупка сельскохозяйственной и дикорастущей продукции того или иного вида сама по себе не означает еще высокой доходности и рентабельности.

Увеличению доходов и прибыли, повышению рентабельности заготовительного предприятия способствует рост объемов реализации сельскохозяйственной и дикорастущей продукции, животноводческого, пушно-мехового, лекарственного и вторичного сырья, обусловленный увеличением числа новых покупателей, оборачиваемости товаров, снижением цен и стоимости самого процесса реализации.

Следовательно, одним из основных вопросов ассортиментной политики является определение оптимального набора видов продуктов и сырья, наиболее предпочтительного для успешной работы на рынке сельскохозяйственной продукции и обеспечивающего экономическую эффективность хозяйственной деятельности заготовительного предприятия (объединения, отрасли).

Таким образом, существенное место в управлении доходностью и прибыльностью заготовительного предприятия занимает сбытовая политика, которая включает организацию оптимальной заготовительной сети (картофелехранилища, склады); определение маршрутов оптимального товародвижения; организацию транспортировки, работы по отгрузке и погрузке, подготовке к проведению переговоров по сделке купли-продажи; заключение контрактов, контроль за их исполнением и т. д.

В условиях рынка хозяйственная деятельность заготовительного предприятия должна быть направлена на повышение валового дохода и прибыли для себя, а также производителей и покупателей сельскохозяйственной продукции. Следует особенно подчеркнуть, что заключенные сделки имеют успех только тогда, когда три стороны (производитель, посредник и покупатель) с уважением относятся друг к другу и имеют общие взгляды. От сделки должны выигрывать три стороны, получая доход, возмещающий расходы и обеспечивающий прибыль.

Например, если у заготовительного предприятия имеется несколько предложений по закупке сельскохозяйственной продукции по одинаковой цене, то, как правило, выбирается предложение того партнера, с которым установлены надежные долгосрочные деловые отношения, которые в прошлом помогали в решении возникающих проблем.

Успех деятельности сельскохозяйственных, промышленных, заготовительных, торговых и других предприятий агропромышленного комплекса, особенно на микроуровне, во многом предопределяется строгим соблюдением принципа общественного сотрудничества и координации посредством взаимного приспособления к постоянно меняющейся рыночной среде. Этим и определяется новая философия взаимоотношений предприятий регионального агропромышленного комплекса в условиях рынка.

Заготовительные предприятия потребительской кооперации в своей хозяйственной деятельности сталкиваются с множеством факторов вероятностного характера, т. е. работают в условиях неопределенности, когда экономические решения основываются на ожиданиях. Возможность получения доходов, обеспечивающих возмещение расходов по закупке и сбыту продукции и получение ожидаемой прибыли, побуждает руководителей предприятий, фирм искать более эффективные способы сочетания ресурсов, применять организационные нововведения, идти на оправданный риск. При этом ожидаемые выгоды, если не предугадать реальный исход событий, могут обернуться убытками.

Следовательно, задача предпринимателя состоит в том, чтобы оценить неопределенность, попытаться минимизировать ее, расширить область управляемого риска и тем самым добиться повышения шансов на получение высокой прибыли.

Каждому виду хозяйственной деятельности присущи свои риски, обусловленные назначением, целевыми установками, функциональными зависимостями и особенностями осуществления отдельных операций.

Хозяйственная деятельность заготовительных предприятий представляет собой совокупность отдельных коммерческих сделок. Известны наиболее характерные виды рисков, связанные со следующими ситуациями:

Надежностью положения производителя сельскохозяйственной продукции на рынке сельскохозяйственных продуктов и сырья.