| МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Филиал государственного образовательного учреждения

Высшего профессионального образования

"Московский энергетический институт (технический университет)"

в г. Волжском

Кафедра социально-гуманитарных наук

Управление самостоятельной работой студентов-дипломников

и вопросы антропологической собственности

Учебно-методическое пособие для студентов технических вузов и

слушателей центров подготовки и переподготовки кадров

И.А. Чередниченко

ВОЛЖСКИЙ 2009

Рецензент:

Горячев А.П. - канд. филос. наук, заведующий кафедрой философии и политологии Волгоградского педагогического университета, г. Волгоград.

Бельских И.Е. - канд. эконом. наук, доцент кафедры СГН ВФ МЭИ (ТУ)

Чередниченко И.А.

Управление самостоятельной работой студентов-дипломников и проблемы антропологической собственности - Учебно-методическое пособие для студентов технических вузов и слушателей центров подготовки и переподготовки кадров. - Волжский: Филиал ГОУВПО "МЭИ (ТУ)" в г. Волжском, 2009. - 58с.

Сформулированный в пособии подход к пониманию антропологической собственности акцентирует внимание на том, что в учебно-исследовательской деятельности студент формирует себя сам, учась, развивается, и, развиваясь, лучше учится, приобретая способность ориентироваться в научных и профессиональных проблемах. Пособие ориентирует авторов дипломных проектов в целесообразности использования разнообразных методов учебно-исследовательской активности, нацеленных на формирование и реализацию профессионального мышления экономического склада, умения творчески применять экономические знания в инженерной деятельности. В прикладном разделе пособия содержится учебный материал по задачам, логической последовательности организации, структуре и информационной базе, основным проблемам оформления результатов самостоятельных исследований экономической эффективности инженерных решений, предлагаемых в дипломных проектах. Пособие содержит характеристику организационно-экономической составляющей исследования, описание альтернативных принципов организации технико-экономического анализа проекта и оценки эффективности предложения с расчетом экономических показателей функционирования нововведения. Основывается на современных научных знаниях, имеющихся руководящих методических материалах и отражает опыт подготовки специалистов на кафедре СГН и ЦПП ВФ МЭИ (ТУ). Пособие может быть полезно для студентов очной и очно-заочной формы обучения технических вузов, обучающихся по неэкономическим направлениям и специальностям, слушателей центров подготовки и переподготовки кадров, преподавателей экономических дисциплин.

Реклама

Печатается по решению Учебно-методического совета филиала ГОУВПО "МЭИ (ТУ)" в г. Волжском.

Содержание

I. Самостоятельная работа студентов-дипломников вопросы антропологической собственности

II. Управление самостоятельной работой студентов в ходе подготовки и оформления экономической части дипломного проекта (Методические советы дипломникам)

II.1 Как подготовиться к разработке экономической части дипломного проекта?

II.2 Какие требования предъявляются к экономической части дипломного проекта?

II.3 Как собирать фактический и теоретический материал для экономической части дипломного проекта и как его компоновать

II.4 Какова технология текстуального оформления работы на основе собранного материала?

III. К вопросу экономического обоснования эффективности нженерных решений, предлагаемых в дипломных проектах

VI. Расчетная часть

1. Расчет годового экономического эффекта

2. Расчет инвестиций для осуществления проекта

3. Расчёт себестоимости продукции

4. Расчет показателей экономической эффективности проекта

Заключение

Приложения

Философы говорят, каковы ценности, таковы общество и личность. На этапе социальной трансформации происходят существенные изменения в сфере труда, собственности, власти, информации, знаний и образования. Образование сегодня становится сверхдейственным фактором глубоких социальных и экономических перемен. Проблема ценности управления самостоятельной работой студентов приобретает дополнительную актуализацию именно в кризисные эпохи, когда обесценивались традиционные культурные ценности, подвергались дискриминации социальные устои общества, в том числе и научного сообщества. В результате невнимания к образовательным и воспитательным действам в итоге можно получить лишь хаос, негатив и деструкцию всей общественной жизни. Внимание к кадрам воспринимается как условие направленного формирования народной элиты, представители которой являются не только высокими профессионалами и обладателями обширных специальных знаний, но и живыми носителями ясно осознаваемых ценностей и идеалов антропологической собственности.

Реклама

Собственность как предмет действительности и объект научной рефлексии занимает важное место в жизни человека и общества. Ее анализ включает целый круг вопросов: содержание собственности, экономический и юридический механизмы ее реализации, формы собственности в историческом и логическом аспектах, спецификация прав собственности. Отношения собственности охватывают все общество, а не только его материальную сферу, т.к. "собственность по природе своей есть начало духовное, а не материальное". [Бердяев Н.А. Философия неравенства. Письма к недругам по социальной философии // Русская философия собственности. СПб., 1993. С.304.] Собственность может рассматриваться как личностная и как общественная категория в динамическом и асинхроническом аспектах. С точки зрения управления самостоятельной работой студентов-дипломников собственность интересна, прежде всего, как онтология очеловечивания предметности и опредмечивания человечности, которая в вещи видит человека, а не вещь в человеке. В. Соловьев писал: "Собственность есть идеальное продолжение личности в вещах, или ее перенесение на вещи". [Соловьев B. C. Оправдание добра // Соловьев B. C. Сочинения. В 2 т.М., 1988. Т.1. С.432]. В современной науке предлагается множество подходов к типологии отношений собственности. Мы вводим в наше исследование деление собственности на антропологическую и социальную. В рамках данной концепции основные качества личности рассматриваются в соотношении биологических и социальных факторов в развитии человека. "Человек по своей сути - существо общественное, поэтому и смысл его жизни может быть найден только на пути сопряжения интересов и целей общества и личности". [Лавриненко В.Н., Ратников В.П. Философия. - М.: ЮНИТИ, 1998. С.8.] Мы полагаем, что понимание сути деления собственности на антропологическую и социальную поможет рационально-практическим способом соединить человека с миром, синтезировать экономические, социальные и природные ориентации субъектов быстроменяющегося мира.

Под социальной собственностью следует понимать многоуровневые общественные отношения между социальными субъектами по поводу присвоения - отчуждения факторов производства жизненных благ и самих произведенных благ как условий воспроизводства. Социальная собственность вещает о бытии, она онтологична, как сказал бы Хайдеггер. В ней овеществленные эмоции соприсутствия человеку, посредничество ему в его овладении миром, в деле обживания бытия. Социальная собственность может стать памятником, но она не может быть памятью; памятью является только антропологическая собственность в непрерывности ее наследования и приращения нового, ненаследственного.

дипломная студент экономическое обоснование

Под антропологической собственностью мы понимаем творческую собственность присвоения - возвращения как следствие бетта- и гамма- труда, не отторгаемую от личности реабилитацию ее присутствия в мире, как "я - поступок", вошедший в бытие многих людей, "собирающий" человека и мир в целостное единство осмысленного существования. Антропологическая собственность возникает не стихийно. Она являются результатом целенаправленной, творческой, интеллектуальной и духовной деятельности. Антропологическая собственность, будучи раз созданной, обретает свою жизнь, передается из поколения в поколение, обогащается новым содержанием, наращивается. Однако она обретают подлинную значимость только тогда, когда доводится до широкого круга людей. Субъект антропологической собственности есть начало безусловное, но не самодовлеющее? Общество, которое противопоставляется отдельной личности, ведь это другие субъекты антропологической собственности, которые могут быть не средствами, а только целями для данной личности. Собственность субъекта неизбежно становится достоянием сообщества, тем самым, повышая его разумные деяния, формирует истинное богатство сообщества, улучшает его в направлении самоорганизации. Потенциал накопления антропологической собственности зависит также от способности человека к научному познанию и сознанию своих действий. В.И. Вернадский еще в начале 20-го столетия считал появление у человека способности к научному познанию закономерным, связанным с космическими явлениями, которые управляют эволюцией человека. Будущее человечества во многом зависит от того, насколько широкие слои населения поймут и осознают значимость научного мышления как неотъемлемого атрибута антропологической собственности.

Мы связываем управление самостоятельной работой студентов-дипломников с антропологической собственностью, т.к. она представляет собой детерминанту развития научного понимания окружающего мира и самого свободного человека, его возможностей реализовать себя как личность. При этом преодоление отчуждения личности от знаний, норм и ценностей, мыслится нами как слияние горизонтов индивидуального и культурно-исторического жизненных миров в контексте понимания антропологической собственности. На становление отношений антропологической собственности оказывает влияние содержание и характер обучения, основные черты и традиции преподавания научных дисциплин, атмосфера и правила студенческой жизни, общение с преподавателями и т.д. Потенциал антропологической собственности характеризует способность общества и личности обеспечить максимальную величину самоорганизации в пространственно-временном контексте с целью сохранения своего соответствия требованиям самоорганизации ноосферы. Именно антропологическая собственность характеризует способность знаний, полученных в вузе, самовозрастать в течение жизненного цикла личности, на протяжении которого совершается ее самоорганизация, а, следовательно, растет ее участие в обменных виртуальных процессах и преобразованиях. Антропологическая собственность, по сути, объединяет интересы личности, сообщества и окружающей его среды. Ни один человек не обладает полным наполнением совокупности функционалов антропологической собственности. Поэтому будущность личности - только в сообществе с другими микросистемами - субъектами антропологической собственности, которые сообща могут обеспечить самоорганизацию мелких и крупных структур.

Нынешние студенты технических вузов должны быть способны к производству и умножению не только социальной, но и антропологической собственности. К этому их готовит, в том числе, и дисциплины социально-экономического цикла. Социально-экономические знания, полученные в вузе и самостоятельно осмысленные, трансформируются в социальную собственность, если становятся только инструментом карьерного и личностного роста, профессиональной монополией будущего специалиста. Но как детерминанта антропологической собственности экономическое образование в техническом вузе должно обладать инновационной инвариантностью преодоления внеличностного подхода. Ценность экономического образования для будущих инженеров, очевидно, возвысится, если экономическая составляющая учебных исследований будет ориентирована на проблемное, самостоятельное, творческое изучение принципов, технологий, "ноу-хау", механизмов экономических феноменов, экономического поведения и получения нового экономического знания. Для этого в вузе должна быть развита система учебно-исследовательской работы со студентами, как потенциальными носителями антропологической собственности, способствующая становлению в творческом мышлении студента таких черт, как нетривиальность, семантическая, адаптивная и спонтанная гибкость, способностей к саморазвитию в свободных формах деятельности. Экономически высокообразованные люди как носители антропологической собственности являются в начале третьего тысячелетия не просто носителями лучших блоков теоретико-экономической информации, но и особым общественным потенциалом, без которого общество становится неконкурентоспособным.

В ходе управления самостоятельной работой студентов-дипломников научные руководители и консультанты должны научиться понимать учащегося и правильно взаимодействовать с ним, чтобы знание теоретических (книжных) положений не являлось целью обучения будущего специалиста в вузе, а лишь средством ее достижения. Истинная цель - умение разбираться в быстроменяющихся жизненных и профессиональных реалиях. В ходе учебно-исследовательской деятельности студенты-дипломники должны активизировать свое мышление, усовершенствовать способности понимания теории и ее анализа с помощью жизненных фактов. Правда, анализ экономической эффективности нововведений, предлагаемых авторами дипломных проектов должен строится в области практического приложения научных знаний и фактического материала, который не находится "под рукой". Его надо сначала умело добыть, обращаясь на действующие предприятия и в информационно-исследовательские центры, работая с прайс-листами и отчетами, активно привлекая возможности Интернета. Для этого у студента должна соответствующая мотивация к глубокому изучению экономических проблем реализации инженерных предложений. Прежде всего, он должен решить: "Для чего мне это нужно?" Если "для диплома", "для престижа" и т.п., то понятно, что нужной мотивации для серьезных исследований экономической целесообразности нововведений нет, и ее еще предстоит сформировать. Как должен решать эту задачу преподаватель? Необходимо дать студенту понять, где, когда и для чего "ему лично" пригодится в жизни знание организационно-экономического и технико-экономического анализа предлагаемого проекта и навыки оценки эффективности предложения с расчетом экономических показателей функционирования нововведения. В зависимости от того, какую цель студент - дипломник ставит перед собой, во имя удовлетворения какой из своих потребностей он ставит эту цель, какие средства для достижения поставленной цели он использует, такой результат и получит. Если рассматривать в более широком плане роль мотива в учебной деятельности, то за ним скрывается отношение личности к предмету деятельности, к самой деятельности и ее результатам, а главное - к ее социальному смыслу? Для чего нужна эта познавательная активность обществу и "мне лично" как субъекту антропологической собственности. Надо предупредить студентов, что для достижения профессионального успеха, необходимо постоянно мысленно проецировать знания экономической теории на жизненные явления и решение реальных технических проблем, стремясь объяснить их на основе теоретических знаний не только инженерного дела, но и экономики.

В рамках концепции антропологической собственности мы абстрагируемся от "деловой мотивации" (термин предложен П.Я. Гальпериным) - от узко утилитарной ("Дай диплом - устроюсь на высокодоходную работу) и кончая вполне деловыми профессиональными устремлениями ("Мне, как будущему предпринимателю, нужны знания по экономике"). В системе "деловой мотивации" студента интересует не что-нибудь, непосредственно вытекающее из обучения (ни знания, ни получение свободы научной ориентировки в каких-либо проблемах, ни приобретение профессионализма), а привлекает та выгода, которую обещает учеба, то благо, что за эту учебу "ему причитается", т.е. перспектива преумножение социальной собственности. Ориентация на социальную собственность заставит студента соблюдать учебную дисциплину, выполнять план работы над дипломом, бороться за высокую оценку на защите, но не буде мотивировать его к творчеству, к углубленному овладению научным знанием и профессиональным совершенством. Не представляет для нас интерес в рамках концепции антропологической собственности и состязательная мотивация, суть которой в стремлении студента быть первым или, по крайней мере, не хуже других. Т.к. этот тип мотивации, хотя и активизирует студента, но внутренне не связан с содержанием познавательной деятельности, с глубиной знаний и с умением их творчески применять, т.е. внешним по отношению к содержанию обучения, не отвечающим критериям антропологической собственности по сути. Только подлинно познавательная мотивация, внутренне связанная с процессом собственно обучения, учебной деятельности, способна двигать исследовательскую активность студентов не за зарплату или иные материальные или социально-психологические бонусы, а из интереса к познанию, из "научного любопытства", из-за жажды самовыражения в творчестве. Таким образом, именно познавательная мотивация является атрибутом антропологической собственности. Чем глубже и основательнее студент начинает разбираться в научных истинах, тем больше он проникается стремлением больше знать, лучше понять и получает все большее удовлетворение от познания, от учебной деятельности, от ее результатов. Таким образом, изначально необходимо чтобы сформировался реально действующий познавательный мотив учебно-исследовательской активности дипломника - познавательный интерес, основанный на осознании личностного овладения научными экономическими знаниями.

Но для достижения этой цели надо учитывать особенности самостоятельной учебно-исследовательской активности студентов-дипломников. При подготовке дипломного проекта все зависит от правильной организации студентом своей самостоятельной учебно-исследовательской работы. Для того чтобы самостоятельная работа не превращалась в хаотическую псевдоактивность, не приобретала характер очередной временной компании научный руководитель и консультанты должны помочь ему превратить работу над дипломом в действенную систему. Написание качественного дипломного проекта требует целостного подхода, а не искусственного деления на решение задач, как бы самостоятельных по содержанию и времени выполнения. Такое искусственное дробление диплома, достижение каких-то частных и порой довольно формальных целей не позволяет провести системное исследование, в котором все структурные элементы органически связаны друг с другом и в отрыве друг от друга по-настоящему поняты быть не могут. Искусственная отдельность экономической составляющей от технической превращает дипломный проект в формальность, которая не послужит научным регулятором профессионального поведения личности будущего специалиста. Поэтому важны не отчеты дипломника по отдельным фрагментам проекта, а целеориентированное, комплексное, целостное, шаг за шагом проведенное исследование, воплощающее решение всех частных задач дипломного проекта.

II

.1 Как подготовиться к разработке экономической части дипломного проекта?

Дипломное проектирование является существенным этапом в овладении студентами научными знаниями и навыками исследовательской работы с использованием приобретенных знаний. Дипломное проектирование является заключительным этапом обучения и имеет своей целью систематизацию, закрепление и расширение теоретических знаний, углубленное изучение одной из отраслей техники, развитие расчетно-графических навыков и овладение навыками самостоятельного решения инженерных задач. Дипломный проект позволяет проверить умение студента применять полученные знания при решении инженерных и производственных задач, дает возможность проявить свои творческие способности. Тематика дипломных проектов весьма разнообразна и отражает широкий спектр актуальных проблем развития энергетики. В представленном разделе пособия содержатся необходимые материалы по организации и оформлению экономической части дипломных проектов, которые основываются на имеющихся руководящих методических материалах и отражает опыт подготовки специалистов на кафедре СГН и ЦПП ВФ МЭИ (ТУ).

В дипломном проекте наличие экономического обоснования эффективности предлагаемого решения является обязательным. Работа над экономической частью дипломного проекта должна выполняться студентом самостоятельно под руководством научного руководителя и при участии консультантов. Как показывает опыт, высокая оценка при защите дипломного проекта, гарантируется тем студентам, которые выбрали направление научного интереса задолго до последнего курса. Сперва, на условиях полной добровольности начали разрабатывать ее в кружках научного студенческого сообщества, получая первый опыт научно-исследовательской практики, помощь единомышленников, консультации научного руководителя. Затем продолжали исследование темы, работая над рефератами и курсовыми как основой будущей дипломного проекта, углубляя и расширяя ее содержание до уровня дипломной работы.

Экономическая часть дипломного проекта пишется с использование материалов исследования сравнительной эффективности нововведения и заменяемого аналога, на основе изучения экономической теории. Целью экономической части дипломного проекта является показ студентом своего умения проявить исследовательский подход к явлениям действительности на примере решения какой-то локальной проблемы в рамках избранной темы. Написание экономической части дипломного проекта является продолжением учебы, т.к. здесь студент овладевает новыми знаниями, умениями и навыками - путем исследования познает новое в изучаемой профессии, овладевает начальными умениями и навыками научно-исследовательской работы, что является одной из целей обучения в техническом университете.

II

.2 Какие требования предъявляются к экономической части дипломного проекта?

Во-первых, студент должен продемонстрировать не только знание экономической теории, изученной по книгам и лекциям, а умение творчески использовать эти знания для исследования реальных инженерных проблем, с которыми может столкнуться в своей профессиональной деятельности. Т.е. проявить исследовательский подход к изучению и объяснению экономической эффективности предлагаемых нововведений, представляющих проблему, трудно разрешимую привычными средствами.

Во-вторых, студент обязан проявить достаточную самостоятельность в раскрытии темы (исключаются переписывания и компиляции из готовых работ различных авторов). Если студент и берет в качестве источника научные труды, отчеты и т.п., то он перерабатывает их содержание применительно к теме своей работы. Он может взять какое-то теоретическое положение или исследовательскую методику, использовать в своей работе с обязательной ссылкой на источник.

В-третьих, в экономической части дипломного проекта должна соблюдаться строгая логика исследования: выбор проблемы и ее формулировка в качестве темы исследования данного раздела; описание сути проблемы (в чем она состоит, какие конкретные трудности в ее решении встречают практики); анализ проблемы с точки зрения экономической науки; выводы из анализа экономической эффективности нововведений, объяснение причин возникновения и существования возможных экономических потерь и рекомендации автора о том, как можно было бы попытаться повысить экономическую и социально-экономическую эффективность предлагаемого в дипломном проекте решения.

II

.3 Как собирать фактический и теоретический материал для экономической части дипломного проекта и как его компоновать

Логически обусловленная последовательность выполнения экономической части дипломных проектов включает в себя:

осмысление полученного задания и формирование замысла работы;

составление подробного (по содержанию) и логически стройного плана работы вместе с научным руководителем и консультантом;

поиск и отбор материалов (теоретического и фактического) к выбранной теме и по каждому пункту составленного плана;

вторичный анализ и корректировка составленного плана;

группировку и систематизацию материалов;

проведение расчетов и написание текста;

обработку текста.

Базой исследования служит информация из литературных источников, годовых отчетов конкретных фирм (за период не менее трех лет), нормативных актов и т.д. Студент работает с информационными источниками индивидуально, что значительно повышает уровень самостоятельности учебно-исследовательской работы.

Психологически оправданнее и легче начинать писать экономическую часть дипломного проекта с любого пункта своего плана, где вопрос кажется наиболее проясненным для автора, так что он готов по нему высказаться достаточно определенно. В процессе написания этого первого фрагмента работы будет происходить дальнейшее проникновение в существо проблемы и будет становиться все яснее содержание и логика всего раздела.

Целеполагающую часть раздела лучше написать в последнюю очередь. Дело в том, что содержание первых строк всегда дается труднее, так как автор тут же раскрывает свой замысел, как бы обещать изложить нечто оригинальное, в чем он еще сам не вполне успел разобраться, а разберется лишь в процессе проникновения в проблему в ходе написания экономической части дипломного проекта. Здесь будет очень уместна мысль К. Маркса: "Исследование должно детально освоиться с материалом, проанализировать различные формы его развития, проследить внутреннюю связь. Лишь после того… может быть надлежащим образом изображено действительное движение". [Маркс К., Энгельс Ф. Соч. Т.23. С.21.]

В организационно-экономической части проекта проводится технико-экономический анализ проекта и оценивается эффективность предложения с расчетом экономических показателей функционирования нововведения. Задание по этой части проекта формируется и выдается консультантом по экономической части проекта. Технико-экономическое обоснование проекта не должно превышать 5-10 страниц, а расчет экономической эффективности - 10 страниц.

Вероятностный характер результатов предлагаемого решения усложняет оценку экономической эффективности и ведет к поэтапному их определению с нарастающей степенью точности. Расчет экономической эффективности включает в себя логически обоснованные и взаимосвязанные этапы:

определение источников экономической эффективности;

определение капитальных затрат;

определение чистого годового экономического эффекта;

расчет годовой экономической эффективности;

расчет срока окупаемости.

Изложение материала и результатов исследования экономической эффективности предлагаемых студентом нововведений должно быть логичным, четким, структурированным и аргументированным. В заключительной части данного этапа исследования должны содержаться резюмирующие выводы. Они вытекают из разработок автора и отражают полученные результаты исследования. Изложение выводов и предложений должно быть четким, конкретным, в виде отдельных пунктов. Как правило, вначале автор излагает выводы, а затем предложения, которые необходимо заканчивать их экономическим обоснованием. Выводы и предложения в сжатой форме показывают решение поставленных в экономической части дипломного проекта задач, выявленные недостатки и разработки автора по их устранению. В выводах и предложениях не должно быть общих фраз, не связанных с исследованием и не соответствующих содержанию экономической части дипломного проекта.

Примеры исследования экономической эффективности предлагаемого технического или технологического нововведения представлены в приложениях №1, №2, №3.

II

.4 Какова технология текстуального оформления работы на основе собранного материала?

Оформление экономической части проекта осуществляется в рамках отдельного подраздела и составляется в соответствии с СТП-205-002-81 и ЕСПД. Раздел рекомендуется начинать с новой страницы, с обязательным присвоением порядковых номеров, обозначенных арабскими цифрами с точками. При наличии подразделов и пунктов нумерация будет состоять из трех чисел, разделенных точками. Например, 1.3.10 означает: раздел первый, подраздел третий, пункт десятый. Наименование раздела, подразделов и пунктов должно быть кратким и соответствовать содержанию. Переносы слов в заголовках не допускаются. Точку в конце заголовка не ставят.

Текст раздела выполняется от руки на одной стороне листа белой бумаги формата А4. Текст пишется черными, синими или фиолетовыми чернилами (или шариковой ручкой) разборчиво, с высотой букв и цифр не менее 3,5 мм. Допускается использование текстовых редакторов ПЭВМ.

Объем экономической части дипломного проекта должен быть таким, чтобы теоретическое содержание и весь фактический материал и расчеты, подвергаемые анализу, вошли в содержание раздела с нужной достаточностью, чтобы читающему было понятно и убедительно для него все сказанное. Научная доказательность работы достигается за счет последовательного, аргументированного научного анализа материала и логического его подведения под теоретический вывод, соответствующий известному положению экономической науки. Объем раздела должен позволять вместить все нужное (теоретические предпосылки, фактический материал, расчеты, их анализ и четкий логический вывод, с последующими практическими рекомендациями) и не включать ничего лишнего. Девиз: "Лаконично и содержательно!"

В экономической части проекта должны применятся научно-технические термины и экономические категории, обозначения и определения, установленные соответствующими стандартами или общепринятые в научной экономической литературе. При использовании специфической терминологии необходимо привести список и дефиниции примененных экономических категорий, который помещают перед списком литературы.

В экономической части дипломного проекта допускаются общепринятые сокращения, допускаемые в основных надписях, технических требованиях и таблицах, на чертежах и в спецификациях по ГОСТ 2.316-68, ГОСТ 7.12-77, ГОСТ 7.11-76.

Представляем список некоторых общепринятых сокращений слов и словосочетаний.

| Слово

|

Сокращение

|

| академик

|

акад.

|

| бухгалтерский

|

бух.

|

| бюджетный

|

бюдж.

|

| газета

|

газ.

|

| глава

|

гл.

|

| годы

|

гг.

|

| гражданин

|

гр.

|

| господин

|

г-н

|

| доцент

|

доц.

|

| журнал

|

журн.

|

| железная дорога

|

ж. д.

|

| здание

|

зд.

|

| издательство

|

изд-во

|

| и так далее

|

и т. д

|

| институт

|

ин-т.

|

| копейка

|

к.

|

| книга

|

кн.

|

| количество

|

кол-во

|

| месяц

|

м-ц

|

| миллион

|

млн

|

| миллиард

|

млрд

|

| например

|

напр.

|

| область

|

обл.

|

| производственный

|

произ.

|

| производство

|

пр-во

|

| профессор

|

проф.

|

| по порядку

|

п/п

|

| раздел

|

разд.

|

| район

|

р-н

|

| рисунок

|

рис.

|

| река

|

р.

|

| рубль

|

руб.

|

| сборник

|

сб.

|

| смотри

|

см.

|

| сравни

|

ср.

|

| страница

|

с.

|

| схема

|

схем.

|

| то есть

|

т.е.

|

| том

|

т.

|

| хозяйственный

|

хоз.

|

| хозяйство

|

хоз-во

|

| человеко-час

|

чел. - ч.

|

| экономический

|

экон.

|

Если студент использует особую систему сокращения слов, то должен быть приведен перечень принятых сокращений, который помещают перед перечнем терминов.

В тексте раздела не допускается:

употреблять математические знаки без цифр, например, такие как <, =, >, а также, %,

применять индексы стандартов (ГОСТ, ОСТ, РСТ, СТП и т.д.) без регистрационного номера.

В тексте данного раздела проекта числа с размерностью следует писать цифрами, а без размерности - словами, например: "Емкость внешней памяти не менее 20 Мбайт", "Информацию набирать два раза".

Буквенные обозначения математических и других величин в тексте должны соответствовать Государственным стандартам (СТ СЭВ 1052-78, ГОСТ 2.105-79, с.5).

Ссылки на литературные источники (монографии, брошюры, статьи по теме, учебники и учебные пособия, откуда студент позаимствовал те или иные теоретические положения или методы исследования) приводятся в тексте в квадратных скобках, например, [1; 325].

Формулы в расчетах записываются сначала в устных буквенных обозначениях, затем подставляются численные значения всех величин и дается окончательный результат вычислений.

Все индексы и показатели степени следует писать так, чтобы они четко отличались размерами от буквенных обозначений, к которым относятся (в два раза меньше строчных букв). Надстрочные индексы и показатели необходимо располагать выше строки, а подстрочные индексы - ниже строки.

Все формулы экономического раздела проекта, на которые в тексте пояснительной записки имеются ссылки, должны быть пронумерованы.

При написании экономической части диплома студент обязан иллюстрировать данные расчетов разнообразными рисунками, таблицами, графиками, диаграммами и т.п. Эскизы, схемы, графики, иллюстрирующие текст раздела, выполняются согласно требованиям ЕСКД полностью карандашом или полностью чернилами или тушью, называются рисунками, нумеруются арабскими цифрами, например, второй рисунок первого раздела: "Рис.1.2". Допускается сквозная нумерация по документу. Рисунки должны поясняться в тексте или подрисуночными надписями, располагаемыми рядом с номерами. Рисунки следует располагать по ходу текста сразу после ссылки на них. При оформлении экономического раздела дипломной работы в качестве иллюстраций чаще всего используют графики и диаграммы (столбчатые и круговые). Все иллюстрации обозначают словом "рис.", нумеруют последовательно арабскими цифрами в пределах раздела и указывают под рисунком. Допускается последовательная сквозная нумерация. Все графики размещаются в координатной сетке, толщина линий которой выдерживается равной половине толщины линий осей координат. На концах координатных осей стрелок не ставят.

Предлагаем примерный вариант оформления иллюстраций.

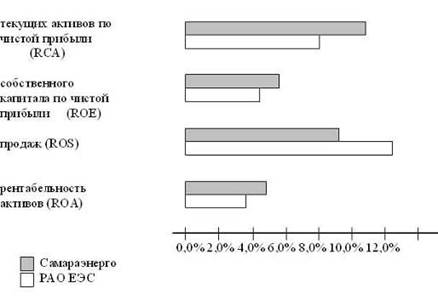

Рис.2.1 Основные коэффициенты рентабельности за 2005 г.

Цифровые данные по возможности сводятся в таблицы. При наличии нескольких таблиц они нумеруются. При ссылках слово "таблица" принято сокращать, например, "табл.1.3". Таблицы, размещаемые по тексту, нумеруют последовательно в пределах каждого раздела (2.1 или 2.2) и разделяют точками. Слово таблица и ее номер пишут в правой стороне таблицы, выше заголовка, при этом знак N не ставится. Допускается и сквозная последовательная нумерация таблиц. Заголовки таблиц должны соответствовать их содержанию, быть краткими. Заголовки граф таблицы начинают с прописной (заглавной) буквы, подзаголовки - со строчной буквы. В конце заголовков и подзаголовков таблицы точки не ставят. Размещают таблицу после первой ссылки на нее, а если место на странице не позволяет этого сделать, то на следующей странице. Перенос таблицы на другую сторону не допускается. Однако, если размер таблицы превышает стандартный лист, то ее переносят на другую страницу. При этом заголовки граф повторяют или нумеруют, а над таблицей ставят "Продолжение таблицы 2.1.". Графа "единица измерения" в таблицу не включается, она помещается по строке таблицы через запятую. Наиболее удобной является таблица, содержащая 4-5 граф и 5-8 - строк. Нумерацию граф и строк целесообразно давать, если таблица переносится на другую страницу или на них дается ссылка, при этом графа "Номер по порядку" не выделяется. Цифры в графах размещаются так, чтобы разделы были расположены один за другим и имели одинаковое количество десятичных знаков.

Предлагаем примерный вариант оформления таблицы.

Таблица 1.1.

Нормативы отчислений на содержание управлений государственного энергетического надзора в некоторых субъектах РФ на 2005 год

| № п/п

|

Наименование управлений госэнергонадзора

|

Нормативы отчислений на содержаний управлений на 2005 г. (тыс. руб.)

|

| |

Центргосэнергонадзор

|

|

| 1

|

Мособлгосэнергонадзор

|

19100,0

|

| 2

|

Тулагосэнергонадзор

|

13440,0

|

| |

Севвостокгосэнергонадзор

|

|

| 3

|

Магадангосэнергонадзор

|

3721,7

|

| 4

|

Хабаровскгосэнергонадзор

|

10190,3

|

| |

Востокгосэнергонадзор

|

|

| 5

|

Алтайгосэнергонадзор

|

17839,0

|

В случае необходимости возможно использование разнообразных приложений к тексту в виде базовых методик расчетов, инструктивных писем, нормативных актов и т.д.

Предлагаем примерный вариант оформления приложения к дипломной работе.

Таблица 1.2

К методике расчета размера платы за услуги по передаче тепловой энергии в системах централизованного теплоснабжения.

| Объем полезного отпуска тепловой энергии по соответствующей организации, осуществляющей деятельность по передаче тепловой энергии

|

Базовый период

|

Заявленный

на период регулирования

|

| План

|

Факт

|

| 1.

|

Всего (Qk), в т. ч.:

|

|

|

|

| 1.1

|

полезный отпуск потребителям 1-й зоны (QЗ

1)

|

|

|

|

| 1.2

|

полезный отпуск потребителям 2-й зоны (QЗ

2)

|

|

|

|

| 1.3

|

полезный отпуск потребителям 3-й зоны (QЗ

3)

|

|

|

|

| 2.

|

Из общей величины полезного отпуска тепловой энергии (п.1) отпущено потребителем получающим тепловую энергию от иных источников с получением услуг по передаче тепловой энергии

|

|

|

|

Обязательной частью дипломной работы является список использованной литературы. При оформлении списка литературы следует иметь в виду, что в первую очередь помещают официальные документы и материалы в хронологическом порядке. Затем - книги одного - трех авторов, учебники, учебные и методические пособия и указания, статьи из журналов и газет и другую литературу по алфавиту. Вся литература нумеруется последовательно арабскими цифрами.

Предлагаем образцы оформления списка использованной литературы.

Список использованной литературы:

1. Об уровнях тарифов на электрическую энергию потребляемую населением: постановление Правительства Российской Федерации от 30 мая 2000 г. № 418 // Экономика и финансы электроэнергетики. - 2000. - № 7, с.67-70.

2. Об утверждении Методики расчета минимальных уровней тарифов на электрическую энергию потребляемую населением субъектов Российской Федерации: постановление Федеральной энергетической комиссии Российской Федерации от 21 июля 2000г. № 36/4 // Экономика и финансы электроэнергетики. - 2000. - №11, с.168-171.

3. Аблеева Р.И., Репникова Г.Н., Грибина Е.Н. Регион в переходном периоде: пути решения социально-экономических задач. - М., 1999. - 548с.

4. Киреева Э.А. Рациональное использование электроэнергии в системах промышленного электроснабжения. - М., 2000. - 117с.

5. Прузнер С.Л., Златопольский А.Н., Журавлев В.Г. Организация, планирование и управление энергетическим предприятием. М.: Высш. шк., 1981. - 432 с.

6. Подготовка и оформление курсовых, дипломных, реферативных и диссертационных работ: методическое пособие / Сост. И.Н. Кузнецов. - Мн.: Харвест, 1999. - 176с.

7. Арунянц Г.Г., Хузмиев И.К. Автоматизация процессов регулирования деятельности субъектов естественных монополий в сфере энергетики // Экономика и финансы электроэнергетики, 2000. - №11, с.176-184.

8. Улучшение экологических характеристик тепловых электростанций путем их технического перевооружения // Энергетика за рубежом. 2000. Выпуск 1, с.32-34.

9. Хузмиев И.К. К вопросу о регулировании рынка энергоносителей // Вестник ФЭК России, 1999. - № 6, с.79-84.

На защите дипломного проекта студент должен кратко изложить содержание в том числе и экономического обоснования эффективности предлагаемого решения, дать исчерпывающие ответы на соответствующие тематике исследования вопросы и замечания членов комиссии. При оценке содержания экономической части дипломной работы учитывается ее актуальность, научное содержание, степень проявленной студентом-автором творческой самостоятельности, оригинальность выводов и предложений, качество используемого материала, общий и специальный уровень грамотности, степень и полнота раскрытия существа проблемы и т.д.

Унифицированной схемы в организации исследования экономической эффективности предлагаемого нововведения не существует. Студент имеет право выбирать подходы, соответствующие специфике цели и задач его дипломного проекта. Мы предлагаем несколько альтернативных вариантов.

Экономическая целесообразность предложения доказывается путем балансирования показателей приращения эффекта Э, получаемого за счет инновации, и затрат Q. Математически эту задачу формулируют в виде МАХ Э при Q = CONST.

или в виде обратной задачи:

МIN Q при Э = СONST.

При оценке эффективности предлагаемого решения используют обобщающие и частные показатели. К основным обобщающим показателям экономической эффективности относятся:

годовой экономический эффект;

расчетный коэффициент эффективности капитальных затрат;

срок окупаемости.

Расчет перечисленных обобщающих показателей предполагает предварительное вычисление частных показателей, таких как:

годовая экономия /годовой прирост прибыли/;

единовременные затраты на разработку и внедрение предложения;

среднегодовая трудоемкость функционирования;

надежность технических средств;

увеличение затрат вследствие ненадежности;

и др.

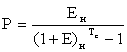

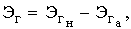

В самом общем виде годовой экономический эффект от разработки и внедрения предложения /Э/ определяется как разность между годовой экономией / или годовым приростом прибыли / и нормативной прибылью:

Э = П - К * Ен,

где П - годовая экономия /годовой прирост прибыли/, тыс. руб.;

К - единовременные затраты, тыс. руб.;

Ен - нормативный коэффициент эффективности капитальных вложений.

Произведение К*Ен в данном случае следует рассматривать как нормативную прибыль, которая должна быть получена от внедрения предложения.

Значение Ен принимается равным 0,15 для всех отраслей народного хозяйства. Ен представляет собой минимальную норму эффективности капитальных вложений, ниже которых они нецелесообразны. Полученное в данном случае значение показателя Э служит для сопоставления экономических результатов предложения с результативностью капитальных вложений в другие направления совершенствования производства и управления.

Для анализа новых проектов, связанных с необходимостью получения прибыли, часто используют нормы рентабельности Ен

, соответствующие разным видам капитальных вложений. Расчетная рентабельность (бухгалтерская норма рентабельности) капитальных вложений оцениваются соотношением

Величину нормы рентабельности Ен

можно также принять равной фактической рентабельности капиталовложений лучших проектов аналогичного направления, реальной процентной ставке на рынке капиталов или банковскому проценту. Реальная процентная ставка - это номинальная процентная ставка, выраженная в текущих ценах, но скорректированная в соответствии с уровень инфляции.

Разрабатываемое изделие в эксплуатации экономически эффективно, если соблюдается неравенство  .

.

В пределах соблюдения данного неравенства можно изменять уровень цены нового изделия в зависимости от целей, которые преследуются автором дипломного проекта.

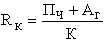

Расчетный коэффициент экономической эффективности капитальных затрат /Ер/ представляет собой отношение годовой экономии / годового прироста прибыли/ к капитальным затратам на разработку и внедрение предложения:

Ер =П/К.

При экономической оценке нового изделия рассчитывается также срок окупаемости дополнительных капиталовложений и рентабельность инвестиций (в нашем случае - капитальных вложений).

Срок окупаемости /Т/ представляет собой отношение капитальных затрат на разработку и внедрение предложения к годовой экономии /к годовому приросту прибыли/:

Т = К/П

Срок окупаемости рассчитывается также и как величина обратная расчетной рентабельности (бухгалтерской нормы рентабельности):

Методы расчета годового экономического эффекта изделий зависят от того, различается ли в сравниваемых вариантах годовая производительность изделий. При равенстве их годовых производительностей (QН

=QА

) расчет годового экономического эффекта ведется на базе абсолютных величин капитальных вложений К и эксплуатационных издержек (расходов) И:

В тех случаях, когда годовая производительность новых изделий (например, приборов) в сопоставляемых вариантах неодинакова, следует сопоставить не абсолютные, а удельные величины капитальных вложений:

,

,

где k - удельные капитальные вложения в новом (kн

) и прежнем (ka

) варианте;

К - абсолютная величина капитальных вложений в новом (Kн

) и прежнем (Ka

) вариантах;

Q - годовая производительность изделия (Qн

- нового; Qа

- аналога).

Таким образом, если годовая производительность нового варианта изделия выше, чем у изделия аналоге  , то годовой экономический эффект Эг

рассчитывается на базе удельных затрат k, u:

, то годовой экономический эффект Эг

рассчитывается на базе удельных затрат k, u:

где К - абсолютная величина капитальных вложений;

И - абсолютная величина эксплуатационных расходов;

k - удельные капитальные вложения;

u - удельные эксплуатационные расходы;

Ен

- норма рентабельности.

Годовой экономический эффект от производства и использования новых средств труда долговременного пользования (машины, оборудование, приборы и т.д.) с улучшенными качественными характеристиками (производительность, долговечность, издержки эксплуатации и т.д.) определяется следующим образом:

,

,

где индексы а и н обозначают данные для аналога и нового средства труда соответственно;

З - приведенные затраты единицы средства труда;

С - себестоимость средства труда;

В - производительность или интегральный показатель качества средств труда;

Р - доля отчислений на полное восстановление средств труда, равная

(Ен - коэффициент дисконтирования,

Тс - срок службы средств труда;

А - годовой объем производства средств труда).

Если в процессе эксплуатации новой разработки (нового изделия) происходит увеличение прибыли и снижение себестоимости выпускаемой продукции или работы (в организации применяющей новую разработку), годовой экономический эффект может быть рассчитан по формуле

где Па

- годовая прибыль при эксплуатации имевшегося на предприятии изделия-аналога (станка, прибора и т.п.);

Q - объем производства продукции (работ);

Qн

- при эксплуатации новой разработки изделия;

Qа - при эксплуатации разработки изделия, имевшейся на предприятии);

Зн

, За

- себестоимость выпускаемой продукции соответственно при эксплуатации нового изделия и изделия-аналога;

К - дополнительные капиталовложения на новую разработку изделия;

Ен

- норма рентабельности.

Определяя годовой экономический эффект, необходимо обеспечить сопоставимость сравниваемых вариантов нового изделия и изделия-аналога по таким показателям, как:

объем продукции (работы), производимой с помощью этих изделий;

их качественные параметры;

фактор времени;

социальные факторы производства и использования продукции.

Изделие-аналог и вновь разрабатываемое изделие должны иметь качественную сопоставимость. В зависимости от назначения и условий их эксплуатации качественными показателями сопоставимости могут быть, например, безотказность, долговечность, ремонтопригодность, потребляемая мощность, масса, габариты, точность, быстродействие, степень автоматизации и т.д.

Если изделие-аналог не обеспечивает выполнения какой-либо функции, которая имеется в новом изделии, то следует предусмотреть по нему добавочные средства, необходимые для доведения этого показателя до уровня нового изделия.

Годовой экономический эффект при производстве (освоении) новых изделий равен:

где Пч

- прибыль от реализации новых изделий после выплаты налогов и процентов за кредиты;

Ен

- норма рентабельности;

К - капитальные вложения.

В случае, когда новое изделие осваивается взамен изделия-аналога,

где  - соответственно экономический эффект при производстве нового изделия и изделия-аналога. Если капитальные вложения связаны с вводом основных фондов, при расчете годового экономического эффекта могут учитываться амортизационные отчисления (Аг

), тогда

- соответственно экономический эффект при производстве нового изделия и изделия-аналога. Если капитальные вложения связаны с вводом основных фондов, при расчете годового экономического эффекта могут учитываться амортизационные отчисления (Аг

), тогда

.

.

В этом случае годовая рентабельность капитальных вложений Rк

на освоение новых изделий оценивается соотношением

.

.

Критерием принятия решения по освоению в производстве новых изделий является соотношение

где  - соответственно срок окупаемости инвестиций: расчетный и нормативный

- соответственно срок окупаемости инвестиций: расчетный и нормативный  .

.

Показатель экономического эффекта от производства новых изделий должен быть величиной положительной, что означает превышение рентабельности инвестиций (капиталовложений)  над нормативом Ен

.

над нормативом Ен

.

При расчете

в случае приведения доходов и затрат к одному моменту времени (t0

) нужно решить следующую задачу. Найти значение

, при котором интегральный экономический эффект за расчетный период (срок экономической жизни инвестиций) Эи

был бы равен нулю:

где  - прибыль от реализации новых изделий t-го года;

- прибыль от реализации новых изделий t-го года;

- капиталовложения t-го года;

- капиталовложения t-го года;

T - число лет жизненного цикла инвестиций;

J -

коэффициент дисконтирования.

При выполнении вероятностных экономических расчетов необходимо учитывать, что капиталовложения, как правило, осуществляются в

годы, предшествующие началу производства новых изделий изготовителем и предшествующие началу эксплуатации этих систем. Поэтому все показатели доходов и затрат считаются приведенными к одному моменту времени - первому году расчетного периода (началу изготовления или эксплуатации новых изделий). При необходимости такое приведение делают, деля показатели данного года на коэффициент дисконтирования Jq

:

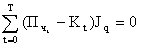

где t - число лет между годом t, к которому относится данный показатель, и годом "0" - первым годом расчетного периода.

При экономических расчетах показателей после расчетного года их приводят к расчетному нулевому году путем умножения на коэффициент дисконтирования.

Для определения общего уровня увеличения затрат необходимо определить частные индексы изменения цен на отдельные составляющие и учесть долю этих затрат в общих расходах. Сводный индекс изменения себестоимости I можно определить по формуле

где n-число отдельных составляющих,

- удельный вес материальных, трудовых расходов и (или) расходов на реализацию продукции и других затрат;

- удельный вес материальных, трудовых расходов и (или) расходов на реализацию продукции и других затрат;

- индекс изменения цен на материалы, потребительских цен, средней зарплаты и т.п.

- индекс изменения цен на материалы, потребительских цен, средней зарплаты и т.п.

При определении изменения себестоимости целесообразно учитывать только основные статьи затрат, то есть те расходы, которые непосредственно связаны с обеспечением выпуска продукции.

Основой экономического обоснования является расчет годового экономического эффекта в результате внедрения технического решения.

Годовой экономический эффект:

Эг = ( (Сед1 + Ен·Кед1) - (Сед2 + Ен·Кед2)) · Nг2 (1)

где, Сед1 -

себестоимость продукции по базовому варианту;

Сед2 -

себестоимость продукции по проектируемому варианту;

Кед1 -

капитальные затраты по базовому варианту;

Кед2 -

капитальные затраты по проектному варианту;

Nг2 - объемы производства по проектному варианту.

Определим вышеперечисленные величины, необходимые для расчета годовой экономической эффективности.

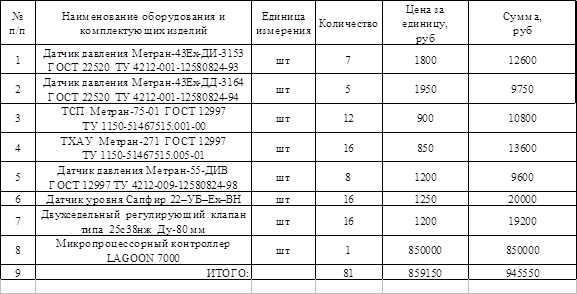

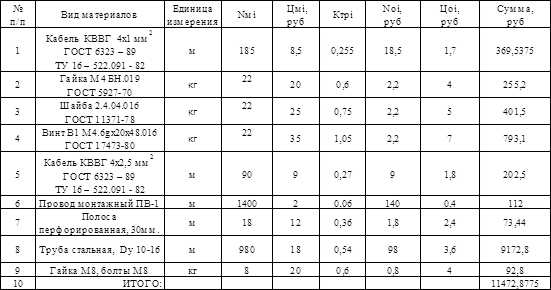

Затраты на новое оборудование по проекту (Ки) приведены в таблице 1.

Таблица 1

Сумма инвестиций по проекту рассчитывается по формуле:

К2

= Кп + Ки + Км + Кэ (2)

где, Кп - затраты на поисковые и проектно-конструкторские работы для создания новых технических решений, которые составляют 8-10% от Ки или Кп = Ки (0,08-0,1), руб.; Ки - капитальные затраты на изготовление нового оборудования, покупку необходимых комплектующих изделий, приборов для осуществления технических решений по проекту. Расчёт Ки выполнен табличным методом (таблица 1);

Км - затраты на монтаж нового оборудования, составляющие 2-3% от Ки или Км = Ки (0,02-0,03), руб.; Кэ - затраты на эксплуатацию и содержание нового оборудования, составляющие

4-5% от Ки или Кэ = Ки (0,04-0,05), руб:

К2

= Ки (1,0+0,1+0,03+0,05) (3)

К2

= 1115749 (руб)

Себестоимость продукции действующего производства и по проекту рассчитывается по формуле:

С = М + Э + Фот + Нот + А + Нр (4)

где, М - затраты на основные и вспомогательные материалы; Э - затраты на энергоносители; Фот - фонд оплаты труда рабочих основного производства; Нот - начисления на фонд оплаты труда рабочих (отчисления в социальные фонды); А - амортизация основных фондов; Нр - сумма общецеховых, общезаводских и внепроизводственных расходов. При расчёте себестоимости продукции необходимо определить наименование и объём (размер, вес) продукции, принимаемые за "единицу продукции" и её размерность в натуральном выражении. С1 и N1 рассчитываются (принимаются) по данным действующего производства. С2 и N2 рассчитываются с учётом изменений, обусловленных новыми техническими решениями по проекту.

Расчёт затрат на материалы. Необходимое количество основных и вспомогательных материалов на единицу продукции базового (М1) и проектируемого (М2) производства и затраты на их приобретение и переработку рассчитывается по формуле:

М = Nмi·Цмi·Ктрi - Nоi·Цоi (5)

где, Nмi - количество (масса) материала i-го наименования; i=1…n; n - количество наименований материалов, расходуемых на производство единицы продукции; Цмi - цена единицы материала i - го наименования; Ктрi составляет 3-5 % цены материала; Noi - количество (масса) возвратных отходов материалов при обработке или переработке исходных материалов; Цоi - цена единицы материала возвратных отходов (Noi составляет 10-30% от Nмi; Цоi составляет 20-25% от Цмi). Результаты расчётов затрат на материалы сведены в таблицу 2.

Таблица 2

В связи с тем, что состав и цены на используемые материалы в проектируемом варианте не изменяются, то затраты на материалы по этому варианту будут соответствовать затратам базового варианта.

Расчёт затрат на энергоресурсы. Затраты на энергоносители по базовому и проектируемому вариантам рассчитываются по формуле:

Э = Nэi·Цэi (6)

где, Nэi - количество (объём) потребляемого для производства продукции энергоносителя i-го наименования; i=1…n, n - количество энергоносителей, используемых для производства продукции; Цэi - цена единицы i-го энергоносителя (по действующим ценам).

Результаты расчёта затрат на энергоносители сведены в таблице 3

Таблица 3

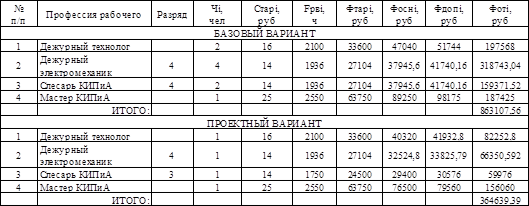

Расчёт фонда оплаты труда. Фонд оплаты труда основных и вспомогательных рабочих базового и проектируемого производства рассчитывается по формуле:

Фот = Чi· (Фоснi + Фдопi) (7)

где, Чi - численность рабочих I-й профессии; I=1…n; n - количество рабочих профессий; Фосн - основной заработок рабочих:

Фоснi = Фтарi·Кпрi (8)

где, Фтарi - тарифный фонд заработной платы одного рабочего I - ой профессии; Кпрi - премиальный коэффициент рабочего I - й профессии за различные показатели; Кпрi составляет 20-40% (к тарифному фонду - Фтарi) или Кпрi= 1,2-1,4:

Фтарi = Старi·Fрвi (9)

где, Старi - тарифная часовая ставка рабочего I - й профессии, руб.; Fрвi - годовой действительный фонд рабочего времени одного рабочего I - й профессии при 8 часовом рабочем дне; в прерывном производстве Fрвi = 1848 ч; в непрерывном производстве Fрвi = 1936 ч, дополнительный фонд оплаты труда рабочих каждой I-й профессии (Фдопi) может составлять 4-10% от Фоснi или Кдопi = 1,04-1,10.

Результаты расчёта фондов оплаты труда рабочих сведены в таблице 4.

Таблица 4

Фонд оплаты труда и отчисления в социальные фонды (Фот, Нот) для АУП, ИТР, служащих, учеников, МОП, охраны, рабочих по содержанию зданий и территорий предприятия учитывается в статье "накладные расходы" (Нр).

Переход на АСУ ТП по проектируемому варианту позволяет сократить численность персонала КИПиА. Для наблюдения за ходом технологического процесса теперь достаточно 2-х человек в день (вместо 6-х). При этом повышается оперативность и информативность рабочего места оператора.

3.4 Расчёт отчислений в социальные фонды. Сумма отчислений в социальные фонды (Нот) в структуре себестоимости продукции по базовому варианту и по проекту рассчитывается по величине единого социального налога от суммы фонда оплаты труда основных рабочих (Фотi) по формуле:

Нот = Фотi·Песнi / 100% (10)

где, Песнi - процент единого социального налога отчислений в социальные фонды, который устанавливается вместе с Нпдоi дифференцированно для каждого отдельного работника в зависимости от его годового индивидуального дохода (Фотi). При Фотi до100000 руб.: в пенсионный фонд РФ (ПФ) - 28%; в Фонд социального страхования РФ (ФСС) - 4%; в Фонд обязательного медицинского страхования (ФОМС): федеральный - 0,2% и в территориальный, местный - 3,4%; итого: Несн=35,6%; Нпдо=0. При Фотi от 100001 до 300000 руб.: Неснi =20% от суммы Фотi свыше 100000 руб.

Просчитав все пункты получаем: Нот = 36,5% (Фот)

базовый вариант - Нот = 863107,56·0,365 = 315034,26 (руб)

проектный вариант - Нот = 364639,4·0,365 = 133093,38 (руб)

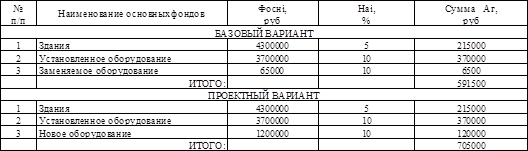

Расчёт амортизации основных фондов. Годовая сумма амортизации основных фондов рассчитывается по формуле

Аг = (Фоснi·Наi) / 100% (11)

Амортизация основных фондов приведена в таблице 5.

Таблица 5

При внедрении новых технических решений Аг для действующего производства и по проекту рассчитывается по формуле:

Аг = (Фоснi·Наi) к1/100% + К1 (2) ·Нак1 (2) / 100% (12)

где, Фоснi - балансовая стоимость I-го вида основных фондов, руб;

S (Фоснi·Hai) к1 - общая сумма амортизации основных фондов для базового и проектного вариантов без амортизации заменяемого оборудования (К1); I=1…n; n - количество видов основных фондов, принятых для расчёта; Наi - норматив амортизации I-го вида основных фондов, % Нак1 - норматив амортизации заменяемого оборудования по проекту (К2), %.

Результаты расчёта амортизационных отчислений по базовому и проектному вариантам сведены в таблице 5.

Для амортизации в себестоимости единицы продукции по базовому варианту (Аед1) и по проекту (Аед2) рассчитывается по формулам:

Аед1 = Аг / N1 Аед2 = Аг2/N2 (13)

Аед1 = 11.6 (%) Аед2 = 15.6 (%)

Расчёт накладных расходов. В накладные (косвенные) расходы (Нр) в себестоимости продукции включаются цеховые, заводские и внепроизводственные затраты предприятия, связанные с производством и реализацией продукции, которые могут рассчитываться методом калькулирования по направлению и месту их образования (фонд оплаты труда ИТР, служащих, МОП и др., содержание и эксплуатации зданий и территории предприятия, реклама, внешняя деятельность и др.) либо в процентах от суммы фонда оплаты труда рабочих основного производства и начислений в социальные фонды (Фот + Нот).

Общие накладные расходы в процентном отношении к фонду заработной платы рабочих с начислениями в социальные фонды по базовому и проектному вариантам рассчитываются по формуле:

Нр = (Фот + Нот) ·Пнр / 100% (14)

где, Пнр = 35% - процент накладных расходов (принимается по данным предприятия).

Для базового варианта: Нр = (863107,56 + 315034,26) ·35/100% = 412349,64 (руб)

Для проектного варианта: Нр = (364639,4 + 133093,38) ·35/100% = 174206,48 (руб)

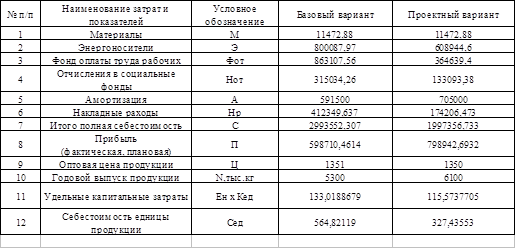

Себестоимость и цена продукции. Результаты расчётов капитальных затрат, себестоимости и цены продукции по действующему и проектируемому вариантам производства продукции представлены в виде таблице 6.

Себестоимость и цена продукции приведены в таблице 6.

Таблица 6

Годовой экономический эффект. Предполагаемый годовой экономический эффект по проекту рассчитывается по формуле:

Эг = ( (Сед1 + Ен·Кед1) - (Сед2 + Ен·Кед2)) ·Nг2 (15)

Эг = 1554467,62 (руб)

Рентабельность инвестиций. В зависимости от вида и места получения эффектов, целей и уровня экономического анализа экономического анализа рассчитывается рентабельность (Рк2) инвестиций (К2) по годовому экономическому эффекту (Эг), по предполагаемой дополнительной прибыли предприятия (Пдп) от использования К2 или рентабельность (Рпр) вновь создаваемого производства (предприятия):

Рк2 = (Эг / К2) ·100,%; Рк2 = (Пдп / К2) ·100,% (16)

Рк2 = 139,32 (%) Рк2 = 89,3 (%)

где, Плп - дополнительная прибыль предприятия от предполагаемого внедрения новых технологических решений. При неизменных ценах продукции действующего производства и по проекту Пдп определяется по формуле:

Пдп = С1 - С2 (17)

Пдп = 996195,58 (руб)

При увеличении цены продукции, объёмов её производства (в связи с улучшением качества продукции, повышения производительности труда или при расширении производства), общий объём прибыли увеличиться, что даст повышение рентабельности предприятия и снижении сроков окупаемости капитальных затрат на осуществление новых технических решений по проекту:

Рпр = (Ппр / Фосн + Фобн) ·100 (18)

Рпр = 30,4 (%)

где, Ппр - предполагаемый годовой объём прибыли нового предприятия (участника, цеха) по проекту; Ппр может составлять 20-40% от себестоимости продукции по проекту, т.е. Ппр= (1,2-1,4) С2; Фосн = 9200000 (руб), Фобн = 2100000 (руб) - соответственно стоимость основных фондов и оборотных нормируемых средств предприятия по проекту.

Срок окупаемости инвестиций. Нормативный:

Токн = 1/Ен (19)

Токн = 1/0,2 = 5 (лет)

Предполагаемый по проекту: в зависимости от вида рентабельности предполагаемый срок окупаемости (Токн) инвестиций (К2) рассчитывается по Эг, Пдп или Ппр:

Токп = К2/Эг, лет; Токп = К2/Пдк, лет; Токп = К2/Ппр, лет (20)

Токп = 0,7 (года) Токп = 1,12 (года) Токп = 0,4 (года)

В результате полученных технико-экономических показателей, затраты на внедрение проекта составят 1200000 руб - экономический эффект составит в год 1554467,62 руб. Срок окупаемости капиталовложений будет 1,12 года, а так как он не превышает нормативного срока окупаемости капиталовложений равного 5 годам, то можно сделать вывод об экономической целесообразности внедрения данного проекта.

Приложение №1

Пример расчета экономической эффективности замены электромагнитных ПРА (дросселей) на АПП2Н18/220.

Цель замены:

Уменьшение подведенной мощности;

Уменьшение затрат по оплате электроэнергии;

Уменьшение эксплуатационных затрат;

Устранение акустического шума;

Устранение мигания лампы при включении.

Исходные данные для расчета:

Модернизации подлежит освещение в 68 шкафах.

В них установлено светильников 1 х 40Вт - 228 шт., 1 х 20Вт - 22 шт.

Количество ламп: ЛБ 40 - 228 шт., ЛБ 20 - 44 шт.

Стоимость 1 лампы - 11,60 руб.

Требуемое количество АПП2Н18/220 - 250 шт.

Стоимость АПП2н18/220 - 270,48 руб.

Тариф за 1кВт/час электроэнергии 0,74 руб.

Годовое число часов эксплуатации при 12 часах работы - 4380 часов.

КПД электромагнитного ПРА - 50%, Коэффициент мощности электромагнитного ПРА-0,82 cos (для компенсир.) КПД АПП2Н18/220 - 90%. (для компенсир.) КПД АПП2Н18/220 - 90%.

Коэффициент мощности АПП 2Н18/220 - 0,68cos

Расчет:

| 1.

|

Полная мощность, потребляемая одним светильником:

|

| |

До замены:

|

После замены:

|

| |

КПД эл/магн. ПРА - 60%

|

КПД АПП2Н18/220 - 95%

|

| |

Коэфф. мощности эл/магн. ПРА - 0,70 cos

|

Коэфф. мощн. АПП2Н18/220 - 0,98 cos

|

| |

ЛПО 2х40 2х40: 0,6=133,30 Вт.

|

ЛПО 2х40 2х40: 0,95=84,20 Вт.

|

| |

ЛПО 4х20 4х20: 0,6=133,30 Вт.

|

ЛПО 4х20 4х20: 0,95=84,20 Вт.

|

| 2.

|

Полная мощность, потребляемая установленными светильниками:

|

| |

До замены:

|

После замены:

|

| |

ЛПО 2х40 192х133,30=25,60 кВт.

|

ЛПО 2х40 192х84, 20=16,20 кВт.

|

| |

ЛПО 4х20 195х133,30=26,00 кВт.

|

ЛПО 4х20 195х 84, 20=16,40 кВт.

|

| 3.

|

Суммарная потребляемая мощность всеми установленными светильниками:

|

| |

До замены:

|

После замены:

|

| |

ЛПО 2х40 и ЛПО 4х20 25,60+26= 51,60 кВт

|

ЛПО 2х40 и ЛПО 4х20 16,2+16,4= 32,70 кВт

|

| 4.

|

Количество электроэнергии, потребляемое светильниками за 1 год при 14 часовом рабочем дне:

|

| |

До замены:

|

После замены:

|

| |

ЛПО 2х40 и ЛПО 4х20 51,6 х 5110= 263 676 кВт/час

|

ЛПО 2х40 и ЛПО 4х20 32,7 х 5110= 167 097 кВт/час

|

| 5.

|

Стоимость электроэнергии за 1 год эксплуатации светильников при тарифе 0,74 руб. за кВт

|

| |

До замены:

|

После замены:

|

| |

ЛПО 2х40 и ЛПО 4х20 263 676х0,74= 195 120,24 руб.

|

ЛПО 2х40 и ЛПО 4х20 167 097х0,74= 123 651,78 руб.

|

| 6.

|

Срок службы ламп:

|

| |

До замены:

|

После замены:

|

| |

С эл/магн. ПРА - 6 000 часов из ТУ на ЛБ-20 40

|

С АПП2Н18/220 - 6 000х1,5= 9 000 часов

|

| 7.

|

Количество ламп заменяемых в течение года:

|

| |

До замены:

|

После замены:

|

| |

С эл/магн. ПРА: 5 110: 6 000х (384+780) = 991 шт.

|

С АПП2Н18/220: 5 110: 9 000х (384+780) = 661 шт.

|

| 8.

|

Стоимость заменяемых ламп при стоимости одной лампы типа ЛБ - 20-40 - 11,60 руб.:

|

| |

До замены:

|

После замены:

|

| |

С эл/магн. ПРА: 991х11,60= 11 495,60 руб.

|

С АПП2Н18/220: 661х11,60= 7 667,60 руб.

|

| 9.

|

Стоимость работ по замене ламп в течение года, с учетом оплаты труда электромонтажника 4000 руб. в месяц (налоги 39%, 21 рабочий день, 8 часов) и времени на замену одной лампы 0,25 часа (15 мин.):

(4000 х 1,39): 21: 8х0,25 = 8,28 руб.

|

| |

До замены:

|

После замены:

|

| |

С эл/магн. ПРА: 991х8,28= 8 205,48 руб.

|

С АПП2Н18/220: 661х8,28= 5 473,08 руб.

|

| 10.

|

Стоимость утилизации сгоревших ламп

|

| |

До замены:

|

После замены:

|

| |

С эл/магн. ПРА: 991х4, 20= 4 162,20 руб.

|

С АПП2Н18/220: 661х4, 20= 2 776,20 руб.

|

| 11.

|

Годовые эксплуатационные расходы (п.5+п.8+п.9+п.10):

|

| |

До замены:

|

После замены:

|

| |

С эл/магн. ПРА: 195120,24+11495,60+8205,48+4162,20 = 218 983,52 руб.

|

С АПП2Н18/220: 123651,78+7667,60+5473,08+2776,20 = 139 568,66 руб.

|

| 12.

|

Стоимость АПП2Н18/220, необходимых для модернизации:

250х270,48=67 620 руб.

|

| 13.

|

Срок окупаемости:

|

| |

67 620: (218983,52-139568,66) = 0,85 года 10 мес.

|

Выводы:

При замене в существующих светильниках электромагнитных ПРА на электронные пускорегулирующие аппараты типа АПП 2Н20/220 получаем следующие результаты в расчете на год:

Уменьшение активной подведенной мощности: 51,6-32,7=18,9 кВт

Уменьшение затрат по оплате электроэнергии:

195 120,24 - 123 651,78 = 71 468,46 руб.

Уменьшение реактивной мощности: 22,2 кВт

Уменьшение эксплуатационных затрат:

(11495,60+8205,48+4162, 20) - (7667,60+5473,08+2776, 20) =7 946,40 руб.

Срок окупаемости:

250х270,48=67 620 руб.

67 620: (218983,52-139568,66) = 0,85 года - 10 мес.

Высвобождающаяся мощность может быть использована для электрообеспечения новых технологических линий и оборудования.

Уменьшение потребляемой мощности как активной, так и реактивной, разгрузит трансформаторную подстанцию, подводящие кабели, внутреннюю электропроводку, что приведет к увеличению их ресурса, улучшению пожаробезопасности.

Приложение №2

Пример расчета технико-экономической эффективности

строительства автономной теплоэлектростанции.

Содержание.

1. Исходные данные для расчета

1.1Параметры АТЭС

1.2Характеристики оборудования

1.3 Тарифы на газ, энергию и материалы

1.4 Ставки налогов

2. Технико-экономический расчет АТЭС

2.1 Расчет суммы лизинговых платежей

2.2 Расчет себестоимости энергии АТЭС

2.3 Расчет годовой экономии при лизинге

2.4 Расчет срока окупаемости капитальных вложений при лизинге

1. Исходные данные.

1.1 Параметры АТЭС.

Для строительства автономной теплоэлектростанции (АТЭС) предлагается следующий набор основного оборудования:

5 газопоршневых генератора с утилизацией тепла;

2 водогрейных котла

Приобретение осуществляется по схеме лизинга с предоплатой в размере 15% от стоимости кап. затрат, остальная часть выплачивается в течение 5 лет, с ежемесячной выплатой лизинговых платежей при 11% годовых.

При этом АТЭС будет иметь следующие параметры:

Таблица № 1

| №

|

Название параметра

|

Значение

|

Ед. измерения

|

| 1

|

Электрическая мощность

|

6400

|

кВт

|

| 2

|

Тепловая мощность (горячее водоснабжение и отопление)

|

21000

(17,9)

|

кВт

(Гкал)

|

Примечание:

Данный анализ эффективности носит сравнительный характер и основан на сравнении предлагаемого варианта системы энергоснабжения с эквивалентным потреблением электрической и тепловой энергии от централизованной системы. В данном расчете коэффициент использования мощности оборудования принят равным 0,8 по электрической энергии, 1 по тепловой энергии.

Время годовой наработки оборудования в данном расчете принято равным:

для ГПА - 8400 час.;

для водогрейных котлов - 4300 час.

Валютный курс для данного расчета принят равным 36 руб. /EUR.

Таможенные пошлины (ТП) приняты в размере 6%.

1.2 Характеристики оборудования.

Таблица № 2.

Газопоршневой электрогенератор с утилизацией тепла.

| №

|

Название параметра

|

Значение параметра

|

| 1

|

Электрическое напряжение

|

10,5 кВ

|

| 2

|

Частота

|

50 Гц

|

| 3

|

Электрическая мощность

|

1280 кВт

|

| 4

|

Тепловая мощность

|

1460 кВт

|

| 5

|

Потребление газа

|

340 м3/час

|

| 6

|

Потребление моторного масла

|

0.4 г/кВт ч

|

| 7

|

Средний период замены моторного масла

|

3000 час

|

| 8

|

Количество заливаемого масла в один агрегат

|

198 кг

|

| 9

|

Общий ресурс газомоторного агрегата

|

192 000 час

|

| 10

|

Среднегодовая стоимость техобслуживания и ремонта

|

57628 EUR/год

|

Примечание: Расчеты выполнены для природного газа (теплота сгорания 9.5 кВтч/м3).

Таблица № 3.

Водогрейный котел.

| №

|

Название параметра

|

Значение параметра

|

| 1

|

Тепловая мощность

|

7000 кВт (6,0 Гкал)

|

| 2

|

Потребление газа

|

818,7 м3/час

|

| 3

|

Рабочее давление

|

6 бар

|

Примечание: Расчеты выполнены для природного газа (теплота сгорания 9.5 кВтч/м3).

1.3 Тарифы на газ, энергию и материалы.

Таблица № 4

В расчете приняты следующие цены на энергоносители и материалы (без НДС).

| №

|

Наименование

|

Значение

|

| 1

|

Газ природный

|

760 руб. /тыс. м3

|

| 2

|

Электрическая энергия

|

0,98 руб. /кВт ч

|

| 3

|

Тепло

|

497,13 руб. /Гкал = 0,425 руб. /кВт ч

|

| 4

|

Масло моторное (минеральное, марки ESSO)

|

80 руб. /кг

|

1.4 Ставки налогов.

Ставка налога на прибыль (СНП) = 24%

Налог на имущество (СНИ) = 2%

2. Технико-экономический расчет АТЭС

2.1 Расчет суммы лизинговых платежей.

Исходные данные:

Стоимость оборудования с учетом ТП, проектных и строительно-монтажных работ, строительства здания АТЭС (без НДС)

Всего капитальные затраты = 163 127 469 руб. (EUR 4 531 319)

Предоплата (нулевой лизинговый платеж) = 15% (от суммы капитальных затрат).

Ставка НДС = 20%.

Ставка процента по лизингу = 11%/год.

Срок лизинга = 5 лет.

Периодичность лизинговых платежей - ежемесячно.

Сумма лизинговых платежей (с учетом НДС) за 5 лет составит СУМ л. п. = 241 510 218 руб. (EUR 6 708 617)

Сумма лизинговых платежей (без НДС) = 201 258 515 руб. (EUR 5 590 514)

2.2 Расчет себестоимости энергии АТЭС.

Расчётная среднегодовая выработка электрической энергии АТЭС -

П эл. = 43 008 000 кВт ч/год. Расчётная среднегодовая выработка тепловой энергии АТЭС - П тепл. = 121 520 000 кВт ч/год

Таблица № 5.

Годовой расход газа и моторного масла.

| №

|

Энергоносители

|

количество

|

| 1

|

Газ природный, м3/год *

|

18 464 820 м3/год

|

| 2

|

Масло моторное минеральное., кг/год

|

24 276 кг/год

|

Примечание: расчет выполнен для режима работы на природном газе с теплотой сгорания 9,5 кВтч/нм3. Затраты АТЭС на производство энергии в год:

Обслуживание, ремонт и материалы - Gобсл

= 9 946 751 руб. /год.

использование газа природного - Gгаза

= 14 033 263 руб. /год

использование масла моторного - Gмасло

= 1 942 080 руб. /год

годовая сумма лизинговых платежей - Gл. п. год

(из расчета всего жизненного цикла оборудования) = 8 805 060 руб. /год

Себестоимость энергии на АТЭС:

Сэл

= GАТЭС

/ (Пэл. + Птепл)

GАТЭС

- Годовые затраты при автономном энергоснабжении, руб.

GАТЭС

= Gобсл

+ Gгаза

+ Gмасло

+ Gл. п. год

= 34 727 154 руб. /год

Пэл. - расчётная среднегодовая выработка электроэнергии,

Птепл. - расчетная среднегодовая выработка тепловой энергии,

Gобсл -

затраты на обслуживание, ремонт и запчасти

Gгаза -

издержки при покупке природного газа,

Gмасло -

издержки при расчёте за потреблённое моторное масло, руб.

Gл. п. год

- затраты на выплаты по лизингу.

Себестоимость автономного производства энергии:

С = 34 727 154/ (43 008 000 + 121 520 000) = 0,211 руб. /кВт ч (без НДС).

2.3 Расчет годовой экономии при лизинге.

Годовые затраты при централизованном варианте энергоснабжения (Gпэо) за электрическую, тепловую энергию (по соответствующим тарифам):

Gпэо

= 43 008 000 кВт ч/год х 0,98 руб. /кВт ч + 121 520 000 кВт ч/год х 0.425 руб. /кВт ч = 93 781 376 руб. /год

Годовая экономия при автономном энергоснабжении (чистая прибыль):

E = (Gпэо

- (Gобсл

+ Gгаза

+ Gмасло

)) х (1 - СНП/100) + СУМл. п. год * СНП/100 =60 058 946 руб. /год, где

СУМлп год * СНП/100 - экономия по уплате налога на прибыль за счет снижения налогооблагаемой прибыли при включении лизинговых платежей в себестоимость реализованной продукции

СУМлп год = СУМлп / 5 лет = 40 251 703 руб.

- сумма лизинговых платежей в год.

СНП - ставка налога на прибыль (24%).

2.4 Определение срока окупаемости капитальных вложений при лизинге.

Срок окупаемости определяется при достижении накопленной экономией суммы выплаченных лизинговых платежей на момент окупаемости.

Ток = 16 месяцев = 1,3 года.

Выводы:

При строительстве автономной теплоэлектростанции (АТЭС на базе 5-ти газопоршневых когенераторов, 2-х водогрейных котлов), если приобретение оборудования осуществляется по схеме лизинга, получаем следующие результаты. Себестоимость энергии на АТЭС:

Сэл

= GАТЭС

/ (Пэл. + Птепл).

GАТЭС

= Gобсл

+ Gгаза

+ Gмасло

+ Gл. п. год

= 34 727 154 руб. /год

С = 34 727 154/ (43 008 000 + 121 520 000) = 0,211 руб. /кВт ч (без НДС).

Годовая экономия при автономном энергоснабжении (чистая прибыль):

E = (Gпэо

- (Gобсл

+ Gгаза

+ Gмасло

)) х (1 - СНП/100) + СУМл. п. год * СНП/100 = 60 058 946 руб. /год

Срок окупаемости капитальных вложений: Ток = 16 месяцев = 1,3 года.

Таким образом, строительство АТЭС на базе 5-ти газопоршневых когенераторов, 2-х водогрейных котлов по схеме лизинга экономически целесообразнее, чем потребление электрической и тепловой энергии от централизованной системы.

Приложение №3

ПРИМЕР ТЕХНИКО-ЭКОНОМИЧЕСКОГО ОБОСНОВАНИЯ РЕШЕНИЯ ПО ПРОЕКТУ АВТОМАТИЗАЦИИ ПРОЦЕССА ВЫДЕЛЕНИЯ АКРОЛЕИНА

I. ВВЕДЕНИЕ

Волжский завод "Оргсинтез" выпускает широкий ассортимент продукции, которая используется не только в промышленности, но и в быту и сельском хозяйстве.

Одним из основных продуктов, выпускаемых заводом, является метеонин: кормовой и фармацевтический.

Метеонин кормовой используется в качестве эффективной добавки в комбикорма сельскохозяйственных животных и птиц, как составная часть рациона.

Метеонин фармацевтический применяется для лечения заболеваний печени, снижает содержание холестерина в крови.