| Содержание

Введение

1. Основы эффективной деятельности коммерческих банков

1.1 Содержание деятельности коммерческих банков в современных условиях

1.2 Классификация основных операций коммерческих банков

1.3 Эффективность депозитной политики коммерческих банков в системе управления деятельностью коммерческих банков

2.Анализ эффективности по материалам ЗАО АКБ "ТатИнвестБанк"

2.1 Основные результаты и показатели деятельности ЗАО АКБ "ТатИнвестБанк"

2.2 Анализ ресурсной базы ЗАО АКБ «ТатИнвестБанка»

2.3 Повышение эффективности деятельности и состояние депозитного рынка в Республике Татарстан

3. Повышение эффективности деятельности ЗАО АКБ "ТатИнвестБанк"

3.1 Пути совершенствования депозитной политики ЗАО АКБ "ТатИнвестБанк"

3.2 Дополнительные инструменты по привлечению депозитов

Заключение

Список использованных источников и литературы

Введение

Актуальность темы. Эффективность деятельности коммерческого банка зависит в первую очередь от его стабильности на финансовом рынке. Истинная стабильность кредитной организации включает два обязательных направления: достаточное количество качественных активов и ликвидность. Первое направление подразумевает принципиальную возможность отвечать по обязательствам своим имуществом, вторая – делать это в установленные сроки. Сам факт наличия даже очень качественных активов не является достаточным для того, чтобы считать банк стабильным, если нет исполнения обязательств не только по суммам, но и по срокам.

Согласно международным подходам, принятым в практике банковского надзора всех развитых стран мира, ключевым показателем для оценки стабильности кредитной организации является значение капитала (собственных средств) кредитной организации. Подавляющее большинство всех прочих нормативов-показателей, направленных на лимитирование банковских рисков, завязано именно на капитале. Капитал кредитной организации – это ее чистые активы, свободные от обязательств. Но банки концентрируют значительные финансовые ресурсы и любые издержки, связанные с дестабилизацией экономики, могут привести их к потере финансовой устойчивости.

Реализация основной функции банковской системы, связанной с трансформацией частных сбережений в инвестиционные ресурсы, возможна только при условии создания устойчивой долгосрочной ресурсной базы. Несмотря на финансовую стабилизацию, характерную для российской экономики в последние годы, повысившееся доверие к банковскому сектору со стороны частных инвесторов, большая часть выдаваемых кредитов продолжает носить краткосрочный характер.

Реклама

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет привлеченных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве. Начиная с 1996 года, Центральный банк Российской Федерации ЦБ РФ отказался от прямого регулирования соотношения между размером капитала банка и объемом привлеченных средств и перешел к косвенному регулированию через ряд обязательных экономических нормативов, таких как норматив достаточности капитала, максимальный размер риска на одного кредитора. Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов депозитов и открытия им соответствующих счетов. Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой депозиты, средства, аккумулированные путем выпуска собственных долговых обязательств депозитные и сберегательные сертификаты.

Важнейшей составляющей всей банковской политики является политика формирования ресурсной базы. Формирование ресурсной базы в процессе осуществления банком пассивных операций исторически играло первичную и определяющую роль по отношению к его активным операциям. Основная часть банковских ресурсов, как известно, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования любой кредитной организации. В связи с этим вопросы наращивания ресурсного потенциала и обеспечения его стабильности посредством эффективного управления пассивами приобретают особую остроту и актуальность.

Следует отметить, что вопросам формирования депозитной политики в нашей стране не уделялось должного внимания. Это было связано с тем, что спрос на банковские услуги значительно превышал предложение при высокой инфляции и наличии дешевых ресурсов – все эти условия обеспечивали высокую норму прибыли банковских операций, меняя саму природу их риска.

Реклама

Вопросы сущности депозитной политики нашли отражение в работах многих ученых. Большой вклад в разработку данного вопроса внесли такие отечественные экономисты, как: Жуков Е.Ф., Букато В.И., Галицкая С.В., Дробозина Л.А., Едронова В.Н., Лаврушин О.И., Усоскин В.М. и другие.

Целью дипломного исследования является изучение возможностей совершенствования депозитной политики коммерческого банка в системе укрепления его экономической устойчивости

Исходя из данной целевой установки, в работе решаются следующие задачи:

1. Дается понятие коммерческого банка, рассмотрены его основные функции и операции;

2. Изучается классификация банковских ресурсов;

3. Дается классификация депозитных операций коммерческого банка, рассматриваются их особенности;

4. Исследуются теоретические основы депозитной политики коммерческого банка, раскрывается ее сущность и принципы формирования, цели и задачи;

5. Проводится исследование депозитного рынка на федеральном уровне;

6. Проводится анализ деятельности субъекта банковской системы в сфере привлечения средств от физических и юридических лиц;

7. Формулируются перспективные направления оптимизации депозитной политики коммерческих банков в целях укрепления их устойчивости.

Объектом исследования выступает деятельность ОАО «Татинвестбанк».

Предметом исследования является система экономических и организационных отношений, складывающихся в процессе формирования и реализации российскими коммерческими банками их депозитной политики.

Методологической основой исследования, является диалектический метод, предопределяющий изучение экономических явлений в их постоянном и взаимосвязанном развитии. В процессе работы широко применялись общенаучные методы и приемы познания, а именно: абстрактно-логические суждения, анализ и синтез, группировки, экономико-статистические сравнения, системный подход.

Теоретической базой исследования, послужили научные труды, в том числе монографические, видных отечественных и зарубежных ученых, относящиеся к историческому наследию и современности. Наряду с этим, автор обращался к статьям экономистов, в частности практических банковских работников, опубликованным в ведущих экономических журналах и газетах.

Эмпирическую базу дипломной работы составили данные ОАО «ТатИнвестБанк». Информационной базой исследования, стали законодательные акты Российской Федерации, нормативные документы Банка России, регулирующие вопросы банковского кредитования, информационно-аналитические и разработочные материалы Банка России, Ассоциации российских банков, ряда коммерческих банков России, международных и отечественных аудиторских фирм, банковских конгрессов, научных, научно-практических конференций и семинаров.

Научная новизна полученных результатов исследования определяется комплексным и системным подходом к изучению качества депозитной политики на примере ОАО «ТатИнвестБанк». В работе содержатся также другие новые научные результаты более частного характера, отражающие личный вклад автора в исследование проблемы.

Теоретическая и практическая значимость работы, состоит в разработке подходов к решению актуальной проблемы, стоящей отечественными банками и имеющей важное значение: совершенствование системы управления депозитной политики.

Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

коммерческий банк депозит привлечение средство

1.

Основы эффективной деятельности коммерческих банков

1.1 Содержание деятельности коммерческих банков в современных условиях

В Российской Федерации создание и функционирование коммерческих банков основываются на Законе РФ «О банках и банковской деятельности».

Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путем совершения операций и оказания услуг, что предусмотрено вышеуказанным Законом РФ. Основной целью их деятельности является получение прибыли. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

По способу формирования уставного капитала банки подразделяются на акционерные и паевые. Для акционерного банка характерно, что собственником его капитала выступает само общество, т.е. банк. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества, ответственность каждого пайщика которого ограничена пределами его вклада в общий капитал банка.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является Общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка при наличии у них доверенностей. Общее руководство деятельностью банка осуществляет Совет банка, который определяет порядок и сроки выборов его членов, общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами его развития. Непосредственно деятельностью коммерческого банка руководит Правление. Правление состоит из председателя Правления (президента), его заместителей (вице-президентов) и других членов. При Правлении банка обычно создаются кредитный комитет и ревизионная комиссия. В функции кредитного комитета входят: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций. Ревизионная комиссия избирается общим собранием участников и подотчетна Совету банка. Результаты проведенных проверок комиссия направляет Правлению банка.

Основными функциями КБ являются следующие:

– аккумулирование временно свободных денежных средств и превращение их в капитал, кредитование организаций и населения, осуществление расчетов и платежей в хозяйстве, эмиссионно-учредительская функция, консультирование, представление экономической и финансовой информации, расчетно-кассовое обслуживание юридических лиц, контроль за движением денежных средств по различным счетам и кассам, инвестиционная деятельность и ее анализ, посредничество, трастовое управление, факторинговые и брокерские операции.

Банки аккумулируют денежные доходы и сбережения в форме вкладов. Привлеченные средства банк использует для кредитования государства, юридических и физических лиц. Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей. Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг. Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки оказывают клиентам консультационные услуги.

Экономическую основу операций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы, что видно из рисунка 1:

– пассивные операции, операции по привлечению средств в банк и формирование его ресурсов;

– активные операции размещение ресурсов банка;

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами.

Рисунок 1. Основные операции коммерческого банка

Масштабы деятельности банков зависят от совокупности объема ресурсов, которыми они располагают и особенно от суммы привлеченных ресурсов. Банковские ресурсы представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.[15 c.56]

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Собственные средства банка состоят из различных фондов, имеющих свое целевое назначение и различные источники формирования, которые в обобщенном виде можно представить на рисунке 2.

Рисунок 2. Формирование собственных средств коммерческого банка

Привлеченные средства банков покрывают большую часть всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты вклад, а также расчетные, текущие счета клиентов и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой, средства, аккумулированные путем выпуска собственных долговых обязательств депозитных и сберегательных сертификатов, векселей, облигаций и средства, позаимствованные у других кредитных учреждений посредством межбанковского кредита и ссуд ЦБ РФ.

Однако депозиты являются не единственным источником привлечения средств. На практике выделяют также недепозитные источники привлечения ресурсов в банки, к которым можно отнести: получение займов на межбанковском рынке; соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у ЦБ РФ; продажа банковских акцептов; выпуск коммерческих бумаг.

Российские банки из этих источников в основном используют межбанковские кредиты и кредиты ЦБ РФ. На рынке межбанковских кредитов продаются и покупаются средства, находящиеся на корреспондентских счетах в ЦБ РФ. Кредиты ЦБ РФ в настоящее время в основном предоставляются коммерческим банкам в порядке рефинансирования, т.е. по сути дела распределяются, на конкурсной основе, а также в форме ломбардных кредитов. При этом только 10% централизованных кредитов продаются банкам на конкурсной основе. Каждый банк может приобрести не более 25% кредитов, выставленных на аукцион. Но межбанковский кредит является основным источником заемных ресурсов коммерческих банков, источником средств для поддержания платежеспособности баланса и обеспечения бесперебойности выполнения обязательств.

Централизованные и межбанковские кредиты удобны тем, что они поступают в распоряжение банка-заемщика практически немедленно и не требуют резервного обеспечения, поскольку не являются вкладами. Значение рынка межбанковских кредитов состоит в том, что, перераспределяя избыточные для некоторых банков ресурсы, этот рынок повышает эффективность использования кредитных ресурсов банковской системой в целом. Кроме того, наличие развитого рынка межбанковских кредитов позволяет меньшие средства держать в оперативных резервах банков для поддержания их ликвидности.

1.2 Классификация основных операций коммерческих банков

Пассивные операции коммерческого банка характеризуют источники средств и природу связей банка. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активных операций.

Депозитные вкладные операции коммерческого банка – это операции по привлечению средств юридических и физических лиц во вклады на определенный срок либо до востребования, а также остатков средств на расчетных счетах клиентов для использования их в качестве кредитных ресурсов и в инвестиционной деятельности. Вклад депозит – это денежные средства в наличной и безналичной форме, в национальной или иностранной валюте, переданные в банк их собственником для хранения на определенных условиях.

Депозитные операции – понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объемом таких операций, так как инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность сохранения доверенных банку средств.

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

– получение текущей прибыли и создание условий для ее получения в будущем;

– гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

– согласованность между депозитной политикой и доходностью активов;

– развитие банковских услуг с целью привлечения клиентов.

Основные нормативные акты, регулирующие депозитные операции:

– Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2002;

– Гражданский кодекс РФ: ст. 834 – 844 глава 44, ст. 845 – 860 глава 45, ст. 395, 809, 818 ч. 2;

– Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.98;

– Письмо ЦБ РФ «О депозитных и сберегательных сертификатах банков» от 10.02.92 № 14-3-20 в ред. письма ЦБРФ от 18.12.92. №23 и другие.

Депозитные счета могут быть самыми разнообразными и в основу их классификации положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д., однако наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада. Депозитные операции классифицируются:

1) Исходя из категории вкладчиков:

– депозиты юридических лиц, предприятий, организаций, других банков;

– вклады физических лиц.

2) По экономическому содержанию:

– с учетом категорий вкладчиков;

– по формам изъятия;

– по порядку использования хранимых средств.

3) По форме изъятия средств:

– срочные депозиты;

– депозиты до востребования;

– сберегательные вклады населения.

Классификацию депозитов по форме изъятия более подробно можно представить схематично на рисунке 3.

В практике западных банков депозиты по возможности их изъятия делятся на следующие категории:

– «горячие деньги», которые с большой вероятностью могут быть изъяты например, депозиты, чувствительные к изменению процентных ставок;

– ненадежные, которые могут быть изъяты в пределах 25-30 % от их размера;

– стабильные средства основные депозиты, вероятность изъятия которых минимальна.

Однако вернемся к российским банкам и рассмотрим более детально классификацию депозитов по форме изъятия.

Начнем с депозитов до востребования, так как они занимают наибольший удельный вес в структуре привлеченных средств банков. Итак,

депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или он вообще не выплачивается. В условиях возросшей конкуренции по привлечению вкладов коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов, а также повышая качество их обслуживания.

| ЛОРО

|

До 3 месяцев

|

Срочные

|

| 3 – 6 месяцев

|

Срочные с дополнительными взносами

|

| Текущий счет, расчетный счет

|

6- 12 месяцев

|

Условные

|

| Овердрафт

|

На предъявителя

|

| НОСТРО

|

До востребования

|

| Свыше 12 месяцев

|

На текущем счете

|

Рисунок 3. Классификация депозитов коммерческого банка по форме изъятия

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений, а также разрешается брать с этого счета в установленном ЦБ РФ порядке наличные деньги. Иными словами, преимуществом депозитных счетов до востребования для их владельцев является их высокая ликвидность. Основными же недостатками депозитов до востребования для их владельцев является уплата низких процентов по счету, а для банка – необходимость иметь более высокий оперативный резерв для поддержания ликвидности. Таким образом, особенности депозитного счета до востребования можно охарактеризовать так:

– взнос и изъятие денег осуществляется в любое время без каких-либо ограничений;

– владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки;

– банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки либо вообще не платит;

– банк по депозитам до востребования отчисляет более высокие нормы в фонд обязательных резервов в ЦБ РФ.

В связи с высокой мобильностью средств остаток на счетах до востребования непостоянен, иногда крайне изменчив. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

С помощью вкладов до востребования решается задача получения прибыли банком, так как они самый дешевый ресурс, а затраты по обслуживанию расчетных и текущих счетов клиентов минимальны. У большинства коммерческих банков депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств. В России же доля этих средств гораздо выше. Увеличение доли депозитов до востребования в финансовых ресурсах банка уменьшают его процентные расходы и позволяют получить более высокую прибыль от использования этих средств в банковских активах. Но вместе с тем расчетные счета – это самый непредсказуемый элемент пассивов. Поэтому высокая их доля в заемном капитале очень сильно ослабляет ликвидность банка. В связи с этим важной задачей управления является определение оптимальной структуры депозитной базы банка.

На втором месте по значимости для банков выступают срочные вклады, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени. Срочные вклады —

это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента. Ставка по ним зависит от размера и срока вклада. То обстоятельство, что владелец срочного вклада может распоряжаться им только по истечении оговоренного срока, не исключает возможности досрочного получения им в банке своих денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу.

Срочные депозиты классифицируются в зависимости от их срока:

депозиты со сроком до 3 месяцев;

– депозиты со сроком от 3 до 6 месяцев;

– депозиты со сроком от 6 до 12 месяцев;

– депозиты со сроком свыше 12 месяцев.

Достоинством срочных депозитных счетов для клиента является получение высокого процента, а для банка – возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности. Для банка недостаток состоит в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, маржи.

Существуют две формы срочных вкладов:

– срочный вклад с фиксированным сроком;

– срочный вклад с предварительным уведомлением об изъятии.

Собственно срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и на условиях по договору, а по истечении этого срока срочный вклад может быть изъят владельцем в любой момент. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и больше сумма вклада, тем больше размер вознаграждения. Такая детальная градация стимулирует вкладчиков к рациональной организации собственных средств и их помещению во вклады, а также создает банкам условия для управления своей ликвидностью.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок, как правило, от 1 до 3, от 3 до 6, от 6 до 12 и более 12 месяцев. В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Если вкладчик желает изменить сумму вклада – уменьшить или увеличить, то он может расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по вкладам до востребования.

Определяющим фактором при установлении процентной ставки по срочным вкладам является срок, на который размещены средства: чем длительнее срок, тем выше уровень процента. Существенным моментом является и частота выплаты дохода, чем реже выплаты, тем выше уровень процентной ставки. Используются также различные способы исчисления уплаты процентов.

Посредством привлечения срочных депозитов решается задача обеспечения ликвидности баланса банка.

В мировой банковской практике промежуточное положение между срочными депозитами и депозитами до востребования занимают сберегательные депозиты. Они играют важную роль в ресурсах банков, в частности вклады целевого назначения. Традиционно эти операции в России осуществлял Сбербанк, однако в настоящее время в ходе конкурентной борьбы за ресурсы коммерческие банки стали осваивать и этот рынок ссудных капиталов.

Сберегательные вклады населения классифицируются в зависимости от срока и условий вкладной операции:

– срочные;

– срочные с дополнительными взносами;

– условные;

– на предъявителя;

– до востребования.

Они вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений и т.д. К сберегательным вкладам относятся вклады, образовавшиеся с целью накопления или сохранения денежных сбережений. Их характеризует специфическая мотивация возникновения – поощрения бережливости, накопления средств целевого характера и высокий уровень доходности, хотя и ниже, чем на срочные вклады.

Сберегательные вклады имеют свои выгоды и недостатки для банков. Значение сберегательных вкладов для банков состоит в том, что с их помощью мобилизуются неиспользованные доходы населения и превращаются в производительный капитал. Недостатки же для банков состоят в необходимости выплаты повышенных процентов по вкладам и подверженности этих вкладов экономическим, политическим, психологическим факторам, что повышает угрозу быстрого оттока средств с этих счетов и потерю ликвидности банка.

В ходе рассмотрения данного вопроса также необходимо отметить и тот факт, что депозитная политика отечественных коммерческих банков начинает применять инструменты зарубежной практики – это депозитный сертификат на предъявителя, который может обращаться на рынке как любая другая ценная бумага. Сертификат – это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему. Правила выпуска и оформления сертификатов предусмотрены письмом ЦБ РФ № 14-3-20 от 10.02.92 г. «О депозитных и сберегательных сертификатах банков» в редакции письма ЦБ РФ № 23 от 18.12.92 г. и являются едиными для всех коммерческих банков на территории России. В соответствии с этими правилами депозитный сертификат может быть выдан только юридическим лицам, зарегистрированным на территории России или иного государства, использующего рубль в качестве официальной денежной единицы, а сберегательный сертификат – только физическим лицам, проживающим на территории Российской Федерации или другого государства, использующего рубль в качестве законного платежного средства.

Изготовление бланков депозитных и сберегательных сертификатов на предъявителя производится только полиграфическими предприятиями, получившими от Министерства финансов Российской Федерации лицензию на производство бланков ценных бумаг. Бланки именных сертификатов могут изготовляться банками самостоятельно типографским, фотокопировальным, машинописным или иным способом.

Кроме деления сертификатов на депозитные и сберегательные в зависимости от категории вкладчиков, сертификаты можно классифицировать и по другим признакам:

1. По способу выпуска:

– выпускаемые в разовом порядке;

– выпускаемые сериями.

2. По способу оформления:

– именные;

– на предъявителя.

В соответствии с дополнениями к Письму ЦБ РФ № 14-3-20 от 10.02.1992г. «О депозитных и сберегательных сертификатах» сертификаты должны быть срочными. Срок обращения по депозитным сертификатам с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату, ограничивается одним годом. Срок обращения сберегательных сертификатов ограничивается тремя годами.

Владелец сертификата может уступить права требования по сертификату другому лицу. По сертификату на предъявителя эта уступка осуществляется простым вручением, по именному – оформляется на оборотной стороне сертификата двухсторонним соглашением. Именные сертификаты могут быть переданы владельцем другому лицу посредством передаточной надписи, цессии. При наступлении срока востребования денежных сумм владелец сертификата должен предъявить его в банк вместе с заявлением, содержащим указание способа погашения сертификата.

Итак, делая вывод из изложенного теоретического материала, можно сказать, что для коммерческих банков вклады – главный и одновременно самый дешевый вид ресурсов. Увеличение доли данного элемента в ресурсной базе уменьшает процентные расходы, однако высокая их доля ослабляет ликвидность банка.

Средства, привлеченные банком от своей клиентуры, зачисляются на текущие, депозитные и сберегательные счета. Остатки средств на таких счетах суммируются и даются в балансе единым показателем. При анализе депозитные привлеченные средства группируются по срочности, чтобы знать, на какой срок привлекается та или иная сумма средств. Увеличение доли вкладов до востребования уменьшает процентные расходы банка и позволяет получать более высокую процентную прибыль. Однако следует иметь ввиду, что эти вклады – самый непредсказуемый финансовый инструмент, поэтому высокая их доля в ресурсной базе может ослабить ликвидность банка. Срочные депозиты считаются наиболее стабильной частью привлекаемых ресурсов. Увеличение доли срочных депозитов в ресурсной базе способствует повышению устойчивости банка, позволяет осуществлять эффективное управление ликвидностью и платежеспособностью банка.

При привлечении средств во вклад от клиента с ним заключается депозитный договор. Банки самостоятельно разрабатывают форму депозитного договора, которая носит по каждому отдельному виду вклада типовой характер. Договор составляется в двух экземплярах: один хранится у вкладчика, другой – в банке в кредитном или депозитном отделе, в зависимости от того, кому в банке поручена эта работа. В договоре предусматриваются сумма вклада, срок его действия, проценты, которые вкладчик получит после окончания срока действия договора, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров.

Для оформления операций по вкладам применяются: лицевой счет, сберегательная книжка, контрольный лист, расчетная и чековая книжки, алфавитная карточка, операционный дневник, квитанции, приходно-кассовые ордера, поручение вкладчика на списание суммы, извещение последующему контролю, заявление о переводе вклада, реестр для записи заявлений, книга регистрации утраченных сберкнижек.

Взнос вклада может производиться наличными только от физических лиц. Порядок принятия вклада наличными деньгами отражен в приложении 1. От юридических лиц взносы на депозитные счета принимаются только безналичным путем.

При закрытии вклада клиент должен представить в банк договор о вкладе и вкладную книжку, которая должна быть погашена. Банк предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему.

Основными задачами по управлению депозитными операциями банка являются:

1. не допускать наличия в банке привлеченных и заемных средств, не приносящих дохода, кроме той их части, которая обеспечивает формирование обязательных резервов;

2. изыскивать необходимые кредитные ресурсы для выполнения банком соответствующих обязательств перед клиентами и развития активных операций;

3. обеспечивать получение банком прибыли за счет привлечения «дешевых» ресурсов.

Современная экономическая ситуация заставляет банки изменять политику в области пассивных операций посредством диверсификации депозитных операций.

Обострение конкуренции между банками и другими финансовыми структурами за вклады физических и юридических лиц привело к появлению огромного разнообразия депозитов, цен на них и методов обслуживания. По данным некоторых зарубежных специалистов, в развитых странах в настоящее время существует более 30 видов банковских вкладов. При этом каждый из них имеет свои особенности, что позволяет клиентам выбирать наиболее адекватный их интересам и возможную форму сбережения денежных средств и оплаты за товары и услуги.

На основе опроса, проведенного журналом «Банковское дело» самым важным звеном в работе банка для частного вкладчика в 2001 году оказалась рекламная известность банка, затем разветвленная система и наличие различных гибких схем взаимодействия с клиентом, а также демонстрируемые банком антикризисные меры, способные защитить и сохранить вложенные в банк средства. Немаловажным является и то, в каких отношениях банк состоит с государством, так как именно оно в сознании граждан начинает приобретать все больший вес. Таким образом, чтобы у банка появилась гарантированная возможность привлечения представителей широких слоев населения, необходимо выполнить, прежде всего, перечисленные условия. Для бизнесменов, представляющих интересы предприятий, на первых местах стоят факторы информационной безопасности, конфиденциальности и репутации. Это вполне оправдано в силу неубывающей криминализированности коммерческой сферы.

Из сказанного выше видно, что депозиты среди привлеченных средств банка являются важным источником ресурсов. Однако такому источнику формирования банковских ресурсов как депозиты присущи и некоторые недостатки. Речь идет прежде всего о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. И тем не менее конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

1.3 Эффективность депозитной политики

в системе управления

деятельностью коммерческих банков

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна прежде всего отвечать следующим требованиям:

1. экономическая целесообразность;

2. конкурентоспособность;

3. внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается рентабельность использования привлеченных ресурсов населения. Этот вопрос, разумеется, должен рассматриваться в общем контексте активно-пассивного управления. При расчете относительной эффективности привлечения депозитных ресурсов частных лиц необходимо принимать во внимание как связанные с ними издержки, в том числе – резервные отчисления, а также неопределенную степень их ликвидности, так и явные выгоды.

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры. [25 c. 64]

Можно рассматривать внутреннюю непротиворечивость депозитной политики в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же банка сертификатами, векселями и пр., а также по различным категориям клиентуры, например, для физических и юридических лиц.

Рассматривая сущность депозитной политики коммерческих банков, необходимо затронуть такие вопросы, как: субъекты и объекты депозитной политики, принципы ее формирования, а также границы депозитной политики.

В состав субъектов депозитной политики коммерческого банка включены клиенты банка, коммерческие банки и государственные учреждения. К объектам депозитной политики отнесены привлеченные средства банка и дополнительные услуги банка комплексное обслуживание. Классификация субъектов и объектов депозитной политики банка обобщена на рисунке 4.

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы, что наглядно отражено на рисунке 5.

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики ЦБ РФ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

Рисунок 4. Состав субъектов и объектов депозитной политики коммерческого банка

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

Рисунок 5. Принципы формирования депозитной политики коммерческого банка

Одним из важных вопросов теоретической части дипломной работы является вопрос о границах депозитной политики коммерческого банка, под которыми понимается определенный допустимый предел аккумулирования банком временно свободных денежных средств юридических и физических лиц. При этом дается классификация этих границ по следующим признакам:

– в зависимости от спроса и предложения на рынке депозитов экономические границы;

– по воздействию нормативов ЦБ РФ и лимитов банка административные границы;

– в зависимости от субъектов депозитных отношений внешние и внутренние границы;

– в зависимости от срочности депозитных отношений временные границы;

– в зависимости от географического принципа территориальные границы.

В обобщенном виде классификация границ представлена на рисунке 6.

Рисунок 6. Границы депозитной политики коммерческого банка

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

– содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

– поддержание необходимого уровня банковской ликвидности;

– обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

– поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

– минимизация свободных средств на депозитных счетах;

– проведение гибкой процентной политики;

– постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

– развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

В данном вопросе целесообразно также рассмотреть механизм формирования депозитной политики коммерческого банка, который схематично представлен на рисунке 7. От эффективности функционирования данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.[44 c. 78]

Каждый из этапов формирования депозитной политики коммерческого банка непосредственно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса. В процессе разработки механизма депозитной политики банка принимают участие различные структурные подразделения банка. В контексте данного вопроса также необходимо отметить, что важным фактором, определяющим ликвидность банка, является качество его депозитной базы. Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части депозитов снижает потребность банка в ликвидных активах, так как предполагает возобновляемость обязательств банка.

Рисунок 7. Схема формирования депозитной политики коммерческого банка

Анализ состояния различных видов депозитов, проведенный зарубежными исследователями, показал, что наибольшей стабильностью обладают депозиты до востребования. Этот вид депозитов не зависит от уровня процентной ставки. Его принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Меньшей стабильностью, по данным обследования зарубежных исследователей, обладают остатки срочных и сберегательных депозитов. На их закрепленность за конкретным банком оказывает влияние уровень процентной ставки. Поэтому они подвержены миграции в случае определенных колебаний уровня депозитного процента, устанавливаемого разными банками.

Анализ сложившейся практики свидетельствует, что формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера.[54 c. 156]

К субъективным проблемам относятся такие, как:

– масштабы деятельности и слабая капитальная база российских коммерческих банков;

– отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка;

– недостаточный уровень и качество высшего и среднего менеджмента;

– отсутствие в большинстве российских банков научно-обоснованной концепции проведения депозитной политики;

– недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и так далее.

Среди объективных факторов выделяются следующие:

– прямое и косвенное воздействие государства и государственных органов на коммерческие банки;

– влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка;

– межбанковская конкуренция;

– состояние денежного и финансового рынка России;

В связи с выше изложенным нельзя не сказать о том, что процесс формирования депозитной политики тесно взаимосвязан с проведением банком процентной политики, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. Во времена государственного регулирования предельные нормы процента устанавливались в законодательном порядке в соответствии со срочностью вклада, а теперь банки могут самостоятельно устанавливать конкурентоспособные процентные ставки, ориентируясь на учетную ставку ЦБ РФ, состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг и зависит от соблюдения клиентом условий вклада.[35 c.64]

Уплата банком процентов по депозитам – основная часть операционных расходов. Поэтому банк, с одной стороны, не заинтересован в высоком уровне процентной ставки, а с другой – вынужден поддерживать такой уровень процентной ставки по депозитам, который был бы привлекателен для клиентов. Стараясь привлечь депозиты, особенно крупного размера и на длительный срок, коммерческие банки предлагают клиентам высокие процентные ставки, несмотря на рост процентных расходов. Однако привлечение средств населения банками не беспредельно.

Одним из направлений процентной политики коммерческого банка является расчет и анализ стоимости всех ресурсов и депозитных операций.

Для этого необходимо:

– установить приемлемый процент по вкладам (депозитам);

– изучить динамику процентной ставки по привлеченным ресурсам;

– рассчитать реальную стоимость ресурсов в условиях инфляции;

– проанализировать изменения процентного расхода по привлеченным ресурсам в общем объеме расходов банка.

Процентные ставки по вкладам устанавливают кредитные организации по соглашению с клиентами с учетом требований Гражданского кодекса РФ. Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по депозитам и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных Федеральным законом «О банках и банковской деятельности» или договором с клиентом. Положением ЦБ РФ о порядке исчисления процентов установлено, что доход по вкладу выплачивается вкладчику в денежной форме в виде процентов, которые начисляются банком на остаток задолженности по основному долгу на начало операционного дня. При закрытии счетов клиентов банка проценты начисляются до дня фактического закрытия счета.

При начислении процентов в расчет принимается величина процентной ставки, фактическое количество дней, на которое привлекаются средства. Для вкладчика, выбирающего банк с целью размещения средств, определяющим (при прочих равных условиях) может стать порядок расчета величины процента. Дело в том, что при исчислении его одни банки исходят из точного количества дней в году (365 или 366), а другие из приближенного числа (360 дней), что отражается на величине дохода.

Начисление процентов ведется по одному их способов:

1. Простые проценты;

2. Сложные проценты;

3. С фиксированной процентной ставкой;

4. С плавающей процентной ставкой.

Применяется также прогрессивно возрастающая процентная ставка в зависимости от времени фактического нахождения средств на вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.[45 c. 65]

Процентная политика коммерческого банка, связанная с коммерциализацией его деятельности, должна:

1. Содействовать получению прибыли или созданию условий для ее получения в будущем;

2. Регулировать значения процентных ставок по депозитам и ссудным операциям и устанавливать их на уровне, обеспечивающем рентабельность банковских операций;

3. Обеспечивать взаимосвязь и согласованность между депозитными операциями и операциями по выдаче ссуд по срокам и суммам;

4. Поддерживать ликвидность баланса;

5. Минимизировать процентный риск.

В завершение данного вопроса необходимо отметить, что процентная политика является неотъемлемой частью формирования депозитной политики коммерческого банка. Это заключается в соблюдении ряда принципов, на которых должна базироваться оптимальная процентная политика банка. Среди них, в первую очередь, следует назвать принцип дифференциации процента в зависимости от срока хранения и размера сбережений, принцип «социальной» дифференциации процента по вкладам, принцип обеспечения рентабельности банковской деятельности и принцип сохранения и защиты сбережений вкладчиков. При формировании эффективной процентной и депозитной политики банка требуется сочетание всех этих принципов.

2.1 Основные результаты и показатели эффективности деятельности ЗАО АКБ «ТатИнвестБанк»

ЗАО АКБ «ТатИнвестБанк» основан 27 марта 1992 года на базе Вахитовского отделения Госбанка СССР.

1. Кредитный отдел –

занимается выдачей финансового кредита, открытием ссудных счетов, открытием кредитных линий, страхованием ответственности заемщика за непогашение кредита, анализом кредитоспособности заемщиков, формированием и ведением кредитных дел, начислением и контролем за уплатой процентов по выданным кредитам, а также контролирует состояние заложенного имущества и осуществляет межбанковское кредитование.

2. Валютный отдел – осуществляет учет купли-продажи валюты и валютных ценностей, ведение дел по экспортно-импортным операциям предприятий-участников внешнеэкономической деятельности, контроль за покупкой валюты, перевозку валютных ценностей по территории России, хранение валютных ценностей в подразделениях банка.

3. Отдел по работе с ценными бумагами – оказывает услуги по открытию и ведению счетов «депо» для хранения и учета прав собственности на ценные бумаги, принимает ценные бумаги на хранение, осуществляет поставку ценных бумаг, проверку сертификатов ценных бумаг на подлинность, перерегистрацию ценных бумаг в реестрах акционеров, получение из реестров выписок с лицевых счетов акционеров, предоставляет клиентам информацию об эмитенте.

4. Депозитный отдел – принимает вклады от юридических и физических лиц на различные сроки и в различных валютах, начисляет проценты по вкладам, предоставляет сейфовые ячейки для временного хранения ценностей. Операционный отдел – открывает и ведет счета клиентов, расчетно-кассовое обслуживание юридических лиц и расчеты по их поручению, как наличных, так и безналичных.

5. Касса – осуществляет инкассацию, хранение, прием и выдачу наличных денег.

6. Отдел пластиковых карт – оформляет пластиковые карты, осуществляет их выдачу, ведет счета клиентов, контролирует счета клиентов, обслуживает банкоматы, осуществляет экспресс - переводы в любую точку мира в течение 15 минут. В терминальной сети банка обслуживаются карты платежных систем Master Card, STB Card, Золотая Корона, карты банка "Русский Стандарт".

7. Отдел внутрибанковских операций –

занимается составлением промежуточной и конечной отчетности на основе данных бухгалтерского учета, исчислением и уплатой налогов, ведет учет хозяйственных средств, внутреннюю бухгалтерию основных фондов, а также учет и переоценку имущества Основными принципами организации пассивных операций в Банке являются следующие:

Рассмотрим баланс ЗАО АКБ «ТатИнвестБанк» за 2005-2007 года по следующим основным направлениям экономического анализа:

-анализ динамики валюты баланса (Приложения 1, 2, 3);

-анализ структуры пассивных операций (операции банка по привлечению средств);

-анализ структуры активных операций (операции по размещению собственных, привлеченных и заемных средств, и прежде всего, кредитных операций);

-анализ финансовых результатов деятельности банка.

Для получения общей картины финансового состояния ЗАО АКБ «ТатИнвестБанк», проведем горизонтальный анализ активной и пассивной части баланса (таблица 1).

Таблица 1

Горизонтальный анализ актива и пассива баланса ЗАО АКБ «ТатИнвестБанк» за 2005-2007 гг.

| Показатели

|

2005 г.

|

2006 г.

|

Изменение 2006 к 2005

|

2007 г.

|

Изменение 2007 к 2006

|

| Абсол.

|

Относ.

|

Абсол

|

Относ

|

| Актив

|

| Денежные средства

|

87982

|

134335

|

+46353

|

+53,82

|

159983

|

+24648

|

+18,21

|

| Средства кредитных организаций в ЦБ РФ

|

225306

|

507664

|

+282358

|

+125,32

|

790595

|

+282931

|

+55,73

|

| в т.ч. обязательные резервы

|

59097

|

68264

|

+9167

|

+15,51

|

90168

|

+21904

|

+32,09

|

| Средства в кредитных организациях

|

79247

|

37302

|

-41945

|

-52,93

|

50576

|

+13274

|

+35,59

|

| Чистые вложения в торговые ценные бумаги

|

213114

|

777077

|

+563963

|

+264,63

|

528308

|

-248769

|

-32,01

|

| Ссудная задолженность

|

2498029

|

3392695

|

+894666

|

+35,81

|

4740256

|

+1347561

|

+39,72

|

| Вложения в инвестиционные ценные бумаги

|

27624

|

-

|

-27624

|

-100

|

-

|

-

|

-

|

| Вложения в ценные бумаги

|

256691

|

146319

|

-110372

|

-43

|

186066

|

+39747

|

+27,16

|

| Основные средства

|

150914

|

149282

|

-1632

|

-1,08

|

170774

|

+21492

|

+14,40

|

| Требования по получению процентов

|

16194

|

14029

|

-2165

|

-13,37

|

13916

|

-113

|

-0,81

|

| Прочие активы

|

7103

|

37042

|

+29939

|

+421,5

|

170164

|

+133122

|

+359,38

|

| Итого активов

|

3562204

|

5195745

|

+1633541

|

+45,85

|

6810638

|

+1614893

|

+31,08

|

| Пассив

|

| Средства акционеров

|

500000

|

500000

|

-

|

-

|

500000

|

-

|

-

|

| Зарегистрированные обыкновенные акции и доли

|

500000

|

500000

|

-

|

-

|

500000

|

-

|

-

|

| Зарегистрированные привилегированные акции

|

-

|

| Эмиссионный доход

|

350000

|

350000

|

-

|

-

|

350000

|

-

|

-

|

| Переоценка основных средств

|

69

|

69

|

-

|

-

|

69

|

-

|

-

|

| Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства

|

19661

|

36234

|

+16573

|

+84,29

|

44781

|

+8547

|

+23,59

|

| Фонды и неиспользованная прибыль прошлых лет

|

79178

|

199501

|

+120323

|

+151,97

|

235467

|

+35966

|

+18,03

|

| Прибыль за отчетный год

|

123802

|

53770

|

-70032

|

-56,57

|

61019

|

+7249

|

+13,48

|

| Всего источников собственных средств

|

1072710

|

1139574

|

+66864

|

+6,23

|

1191336

|

+51762

|

+4,54

|

Структура активов банка претерпела некоторые изменения. Так в 2006 году значительно увеличились средства организации в Центральном Банке России, увеличение в сравнении с 2005 годом произошло на 125,32%, в 2007 году увеличение в сравнении с 2006 годом составило 55,73%. Средства, вложенные в прочие кредитные организации в 2006 году уменьшились на 52,93%, а в 2007 году увеличились на 35,59%.

В 2006 году произошел резкий рост вложений в торговые ценные бумаги на 264,63%, а в 2007 году данный показатель по сравнению с 2006 годом снизился на 32,01%. Ссудная задолженность в 2006 году выросла на 35,81, а в 2007 году на 39,72%.

Структура пассива также претерпела некоторые изменения. Так расходы будущих периодов в 2006 году увеличились на 84,29%, по сравнению с 2005 годом, а в 2007 году данный показатель увеличился на 23,59%.

В 2006 году произошло увеличение фондов и неиспользованной прибыли банка на 151,97%, а в 2007 году на 18,03%. В 2006 году прибыль отчетного года по сравнению с 2005 годом уменьшилась на 56,57%, а в 2007 году увеличилась на 13,48%.

Наибольшую долю в увеличении актива баланса сыграли следующие показатели:

- увеличение денежных средств в 2006 году на 53,82%, а в 2007 году на 18,21%;

- в банке растет ссудная задолженность в 2006 году на 35,81%, в 2007 году на 39,72%. Это говорит о том, что банк выдает из года в год больше кредитов.

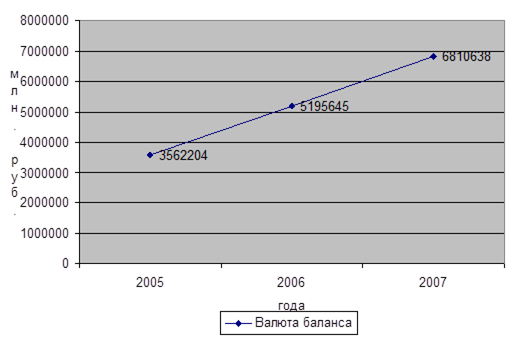

На рисунке 8. представлена динамика изменения валюты баланса ЗАО АКБ «ТатИнвестБанк» в 2005-2007 гг.

Рисунок 8. Динамика изменения валюты баланса ЗАО АКБ «ТатИнвестБанк» в 2005-2007 гг.

Анализируя таблицу 1 отметим, что актив баланса банка в 2006 году увеличился на 45,85% в сравнении с 2005 годом, а в 2007 году на 31,08% по отношению к 2006 году.

Прибыль банка в 2006 году снизилась на 56,67%, а в 2007 году увеличилась на 13,48% по сравнению с 2006 годом.

2.2 Анализ ресурсной базы ЗАО АКБ «ТатИнвестБанка»

Говоря о российском рынке вкладов граждан, необходимо заметить, что его нельзя рассматривать как однородный, поэтому отслеживание динамики доли банка на нем часто недостаточно для корректной оценки изменения конкурентных позиций банка. Так, например, анализ динамики и структуры рынка вкладов граждан в России по состоянию на 2006 год позволяет выделить, как минимум, три сегмента рынка с четко различающимися стереотипами поведения клиентов и разными факторами динамики роста вкладов (таблица 3.) Чуть менее половины 47,7 % рынка вкладов граждан в российских банках приходится на средства пенсионеров. Эта категория вкладчиков очень консервативна, а заметное повышение доходов пенсионеров ведет к быстрому укреплению позиций Сбербанка. Эти вклады, как правило, номинированы в рублях.

По данным на 1 декабря 2006 года в структуре вкладов населения в Сбербанке преобладали пенсионные вклады включая срочные), на долю которых приходилось 63,0% общей суммы сбережений населения против 61,6% на 1 декабря 2005 г. На долю срочных вкладов и депозитов пришлось 23,0% всех вложений против 24,1% годом раньше. Остальная сумма банковских вкладов распределилась между другими видами вложений.

Другой важнейший сегмент рынка – это средства VIP-клиентов и граждан-нерезидентов. Эта категория вкладчиков традиционно предпочитает работать с коммерческими, прежде всего иностранными, банками. Основная же масса вкладчиков не подходит под эти две категории, но именно она оказывает важнейшее влияние на сравнительные позиции отдельных банков, поскольку именно на нее приходится практически половина средств граждан в банках. На текущий момент 59% депозитов основной массы вкладчиков находится в Сбербанке. Однако приток новых депозитов распределен совсем иным образом. Из каждых 100 рублей, приносимых гражданами этой категории в банковскую систему России, 48,2% достается Сбербанку, а 51,8% попадает в коммерческие банки. Это соотношение предопределяет постепенное снижение доли Сбербанка на этом сегменте рынка.

Таблица 2

Основные сегменты рынка частных вкладов в 2007г.

В %

| Сегменты рынка

|

Сбербанк

|

Коммерческие банки

|

Итого

|

| Пенсионеры

|

46,0

|

1,7

|

47,7

|

| Средний слой

|

29,5

|

20,5

|

50,0

|

| VIP и нерезиденты

|

0,3

|

2,0

|

2,3

|

| Всего

|

75,8

|

24,2

|

100,0

|

Анализируя российский рынок депозитов, можно выявить тенденцию снижения доли депозитов юридических лиц в совокупных пассивах банковского сектора, а в отношении вкладов граждан наблюдается обратная ситуация – их доля на протяжении 2005 – 2007 годов неуклонно растет. Для того чтобы проследить эту тенденцию рассмотрим более подробно положение на депозитном рынке страны.

Как уже было сказано выше, на протяжении анализируемого периода происходит снижение доли депозитов юридических лиц. Темпы роста депозитов предприятий и организаций заметно уступают соответствующему показателю по частным вкладчикам, т.е. объемы привлечения ресурсов со стороны корпоративных клиентов у средних банков падают, что привело к снижению доли депозитов предприятий в пассивах банков.

Депозиты предприятий и организаций в 2006 году привлекали немногим более половины банков. Банкам без учета Сбербанка принадлежало примерно 64% привлеченных депозитов предприятий и организаций.

Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо дать его краткую характеристику.

Рассматривая динамику привлеченных ЗАО АКБ «ТатИнвестБанк» средств, можно отметить тенденцию увеличения ресурсного потенциала банка. В ходе анализа привлеченных временно свободных средств обратим внимание на следующие моменты.

Для начала отметим, что банк пользуется все большей популярностью у населения. Этот факт подтверждают динамика числа клиентов в отделениях ТатИнвестБанка и увеличение объема привлекаемых вкладов от клиентов. Количество счетов частных лиц увеличивается. Например, число вкладов на 1 января 2007 года достигло 456470 тыс. руб. Это на 185663 тыс.руб. больше, чем в 2006 году. Широкий спектр вкладов, дополнительные возможности по расчетам и удобный режим работы не могли не вызвать быстрый рост количества клиентов. Общее количество счетов выросло на 283650 и составило 881109 тыс. руб. Итак, рост числа вкладчиков и остатков на счетах говорит о том, что банк имеет тенденцию к увеличению объема привлекаемых ресурсов от частных вкладчиков. Справедливо заметить, что в структуре пассивов банка средства населения растут незначительными темпами. В начале 2006 года средства населения в структуре привлеченных ресурсов банка составляли порядка 19,8%, а к 2007 году их объем вырос всего лишь на 1,9%. Объем депозитов юридических лиц в 2007 году возрос на 7,5%. Таким образом, пополнение ресурсного потенциала банка происходит в основном за счет депозитов юридических лиц.

Анализируя работу ЗАО АКБ «ТатИнвестБанк» в области привлечения депозитов от частных вкладчиков необходимо отметить, что банк имеет тенденцию к увеличению привлекаемых от населения средств. Об этом свидетельствуют данные таблицы 3

Таблица 3

Объем депозитов, привлеченных ЗАО АКБ «ТатИнвестБанк» от населения

| Вид депозита

|

01.01.2003

|

01.01.2004

|

01.01.2005

|

01.01.2006

|

01.01.2007

|

| Депозиты физ.лиц

|

22578

|

36192

|

71013

|

147227

|

216218

|

Из таблицы видно, что по состоянию за 2006 год объем вкладов граждан в банке вырос по сравнению с прошлым годом в 1,46 раза и составил 216218 тыс. руб. Разработка различных мероприятий по совершенствованию работы с частными вкладчиками позволила банку и в 2006 году сохранить тенденцию к увеличению объема привлекаемых депозитов от населения.

Что касается регионального аспекта, то можно отметить, что ТатИнвестБанк постепенно наращивал свой ресурсный потенциал, привлекая все больше вкладов.

Таблица 4

Объем привлеченных депозитов ЗАО АКБ «ТатИнвестБанка»

| Показатели

|

01.01.2006

|

01.01.2007

|

Изменение

|

| Депозиты всего

|

270807

|

456470

|

+185663

|

| в т. ч.

|

| физических лиц

|

147227

|

216218

|

+68991

|

| юридических лиц

|

123580

|

240252

|

+116672

|

Данные таблицы свидетельствуют, что в 2005 году банк принял от населения средств для сбережения на сумму 270807 тыс. руб., из них 54,4% составили средства физических лиц и 45,6% – средства юридических лиц. По итогам 2006 года филиалом было привлечено депозитов на сумму 456470 тыс. руб., что на 185663 тыс. руб. больше, чем в прошлом году. В структуре привлеченных средств филиала в 2006 году депозиты юридических лиц увеличились на 1,8% и составили 240252 тыс. руб. Вклады физических лиц за 2006год выросли на 68991 тыс. руб. и к концу года их величина составила 216218 тыс. руб. Данная величина составляет 19,8% от суммарного объема привлеченных банком средств во вклады в 2006 году. Банковские вклады физических лиц в реальном выражении в 2005году увеличились на 1,9%, в то время как средства предприятий на 7,5%.

Подводя итог в целом по объему привлеченных депозитов ЗАО АКБ «ТатИнвестБанк» можно сказать, что пока темпы роста депозитов юридических лиц опережают соответствующий показатель по физическим лицам, объемы привлечения ресурсов со стороны которых в банке за 2005-2006 годы выросли не на много, и это привело к небольшому увеличению депозитов предприятий в привлеченных средствах с 45,6% в 2005 году до 47,3% на конец 2006 года. В отличие от объема вкладов населения объем депозитов юридических лиц постоянно возрастал. Рост сбережений населения – позитивный момент, свидетельствующий о том, что население сейчас удовлетворяет не только свои текущие потребности, но и имеет возможность откладывать средства на будущее. Это свидетельствует и об улучшении ситуации в экономике региона.

При раскрытии теоретических основ депозитной политики упоминалось, что одной из ее составляющих является процентная политика по принимаемым вкладам, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. Рассматривая динамику процентных ставок, можно отметить тенденцию их снижения на протяжении всего анализируемого периода. Одной из причин снижения банком процентных ставок по депозитам в 2006 году является снижение ЦБ РФ ставки рефинансирования до 12%.

Таблица 5

Существует 3 метода управления ликвидностью:

1. Метод «окна ликвидности» - при нехватке ликвидных денежных средств используется МБК. Наиболее часто и активно применяемый Банком метод, но недостаток – краткосрочный характер.

2. Совмещение активов и пассивов по срокам и объемам. Банк, используя мировой опыт и российскую практику установил следующие ориентиры:

- 10% - допустимо

- 12% - рискованно

- 14% - недопустимо.

1) нормативы, обязательные для исполнения, устанавливаемые центральными банками,

2) оценочные коэффициенты, которые могут быть разработаны аналитической службой или специализированными компаниями, занимающиеся вопросами финансового анализа деятельности коммерческих банков. Значения оценочных коэффициентов не являются обязательными для соблюдения, их расчет обеспечивает получение качественно более полной информации относительно уровня ликвидности.

Используя данные балансов за два отчетных периода, можно сделать вывод, что в 2005 году произошло увеличение величины полученной прибыли банка на 32 тыс.руб., или на 1,5%.

Рассматривая вклады ЗАО АКБ «ТатИнвестБанк» со стороны доходности, можно сделать предположение о предпочтении долгосрочных вкладов. С этой точки зрения удобным решением являются долгосрочные вклады, режим которых допускает как увеличение суммы вклада в течение срока его действия, так и частичное снятие средств со счета например, «Пенсионный». В течение срока действия такого вклада на все дополнительные взносы будет уплачиваться процентная ставка, установленная в начале года, несмотря на то, что процентные ставки по вновь открываемым вкладам на этот момент могут быть существенно ниже. С другой стороны, если процентные ставки в течение года все же вырастут, то у вкладчика есть возможность в любой момент без какой-либо потери снять часть вклада и вложить полученные средства в новый вклад под ставку, действующую на этот момент.

Подводя итог деятельности ЗАО АКБ «ТатИнвестБанк» в сфере работы с депозитами, можно сказать, что гибкие условия, возможность свободно оперировать счетом выделяют вклады ТатИнвестБанка среди других банков, а широкая сеть филиалов и отделений делает банк ближе к частному клиенту, а его услуги – доступней. Тем самым новая стратегия превратила ЗАО АКБ «ТатИнвестБанк» из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг.

2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан

Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не претерпело существенных изменений. Все основные тенденции, наметившиеся в начале 2006 года, остались неизменными на протяжении всего анализируемого периода.

Для успешного функционирования кредитным организациям необходимо сформировать достаточный ресурсный потенциал. Отметим, что основой ресурсной базы как в 2006, так и в 2007 годах являлись привлеченные и заемные средства.

Ресурсная база кредитных организаций республики за 2006 год возросла на 56% и достигла на 01.01.2007 года 4546,9 млн. рублей. Увеличение наблюдалось по всей структуре пассивов. Так, капитал и фонды за отчетный год возросли на 98%, привлеченные и заемные средства – на 55%, резервы, создаваемые под возможные потери, – на 41%, прочие ресурсы – на 33%. Общая величина привлеченных и заемных средств в 2006 году составила 3627,5 млн. руб. В самой структуре привлеченных и заемных средств лидирующая роль принадлежала средствам, привлеченным от населения и юридических лиц. По итогам 2006 года рост вкладов граждан составил 40,1%, а предприятий и организаций – 49,1% [38, с. 154].

Что касается ресурсного потенциала кредитных организаций за первое полугодие 2007 года, то можно отметить его увеличение на 12% [37, с. 15]. Особенно ускоренными темпами росли привлеченные и заемные средства. С начала года они увеличились на 14%, составив 4218 млн. рублей, что эквивалентно 83% всех пассивов. Прирост привлеченных и заемных ресурсов был обусловлен увеличением объема привлеченных вкладов населения (темп роста 120,5%).

Республика Татарстан постепенно набирала обороты по привлечению средств во вклады. Исходя из данных ниже приведенной таблицы, на начало второго полугодия 2007 года кредитными организациями было привлечено на депозитные счета 2833,4 млн. руб., что на 21,5% больше, чем на начало года. В общем объеме привлеченных депозитов лидирующие позиции принадлежали вкладам населения, которые на протяжении 2007 года постоянно увеличивались.

Что касается депозитов физических лиц, то здесь наблюдается устойчивая тенденция к их увеличению. В общей массе частных вкладов постепенно увеличивается доля депозитов, номинированных в иностранной валюте, хотя рублевый сегмент намного превышает валютный.

В ходе анализа средств привлеченных от граждан необходимо обратить внимание на то, что доминирующая роль на рынке частных вкладов в Республике Татарстан, как и в целом по стране, принадлежит Сбербанку. На конец 2006 года его доля составила 92% от всех привлеченных в республике депозитов физических лиц, а за 2007 год его доля снизилась на 2%. Однако агрессивная политика на данном сегменте рынка остальных кредитных организаций позволила им несколько потеснить Сбербанк.

Важное значение при анализе основного компонента привлеченных средств кредитных организаций области – вкладов физических лиц – имеет анализ их временной структуры. В ходе анализа временной структуры прослеживается удлинение сроков вкладных операций, что и отражено графически. В этом аспекте наибольшее увеличение отмечается по агрегированной группе вкладов длительностью свыше года.

К причинам временного удлинения ресурсной базы можно отнести:

- относительную стабильность экономики региона;

- рост доверия к банковской системе области;

- процентную политику кредитных организаций;

- относительно низкую инфляцию в области.

Этот процесс весьма актуален для оптимизации активных операций банков и, в конечном счете, может способствовать росту инвестиционной активности в регионе.

К одной из причин интенсивного роста вкладов населения в Республике Татарстан следует отнести рост благосостояния ее жителей. Удержание инфляции в запланированных пределах позволило увеличить не только номинальные вклады, но и реальные. Стабильный рост реальных вкладов населения Республики Татарстан наблюдался с 2005 года, что связано с ростом реальных доходов населения.

Реальные денежные доходы населения в I полугодии 2007 года росли интенсивнее, чем было рассчитано в прогнозе на текущий год, но при этом не достигли значений 2006 года (123%) и составили 115%. Реальные денежные доходы населения за первое полугодие 2007 года по сравнению с соответствующим периодом прошлого года возросли на 15,8%.

Рассматривая процентную политику кредитных организаций Республики Татарстан за два прошедших года, следует заметить, что для данного направления характерна тенденция снижения ставок по вкладам, что явилось, прежде всего, следствием снижения ЦБ РФ ставки рефинансирования.

Так, в конце 2006 года наблюдалось снижение средневзвешенных процентных ставок рублевых вкладов физических лиц по сравнению с началом года. Изменения же в процентной политике банков в первом полугодии 2007 года в целом по области выразились в сжатии среднего показателя средневзвешенных процентных ставок по всей совокупности размещенных средств относительно аналогичного периода прошлого года на 0,94%. Однако в условиях удешевления своих услуг банковские учреждения региона целенаправленно сокращали процентную маржу за счет сдерживания платы за привлекаемые ресурсы, которая была снижена на 0,1%. Таким образом, банковским сообществом региона были приняты меры к расширению своей ресурсной базы.

Еще одним направлением привлечения средств банковскими учреждениями Республики Татарстан является выпуск сертификатов. Наибольшим спросом со стороны инвесторов (юридических лиц) пользуются депозитные сертификаты, так как в настоящее время они остаются единственным доходным инструментом для последних, несмотря на наличие у многих филиалов лицензий на осуществление профессиональной деятельности на рынке ценных бумаг и возможности выхода на организованный рынок. Так, например, ставки по депозитным сертификатам составляют 7-15% годовых в зависимости от срока обращения и суммы сертификата. Таким образом, привлекаемые данным способом ресурсы, являются для банков наиболее дешевыми.

Подводя итоги деятельности кредитных организаций в пределах республики, можно сделать ряд выводов. Во-первых, следует отметить, что функционирование банковской системы региона в течение анализируемого периода складывалась в условиях таких тенденций общеэкономического характера, как:

- замедление инфляционного всплеска в начале года на потребительском рынке региона;

- продолжающийся рост реальных денежных доходов населения;

- положительная динамика составляющих доходной части бюджета области;

- празнонаправленная динамика в развитии основных отраслей сферы материального производства;

- рост доверия к банковской системе региона.

Относительно благоприятно складывающаяся динамика индекса потребительских цен обеспечивала с конца 2005 года не только сохранность сбережений, доверенных населением банкам, но и рост их в реальном исчислении.

Таким образом, под влиянием сложившейся в области макроэкономической ситуации банковские учреждения области смогли умеренно увеличить валюту баланса, а, следовательно, и объем банковских услуг. В частности, за счет роста привлечения средств домашних хозяйств увеличены кредитные вложения в экономику региона. Существенно улучшен финансовый результат в банковской сфере.

Несмотря на это, банковским учреждениям региона необходимо продолжить политику финансовых вливаний в экономику региона, особенно за счет расширения объемов среднесрочных и долгосрочных кредитов и в частности – потребительских. Это, в свою очередь, требует от банков и филиалов изыскивать дополнительные пути привлечения долгосрочных ресурсов.

Для сохранения тенденции возврата в экономический оборот долларовой наличности, накапливаемой населением, кредитным организациям необходимо предпринять меры для трансформации этих сбережений в организованные, используя средства массовой информации. Для закрепления сформировавшихся положительных тенденций, а также в целях дальнейшего расширения масштабов влияния банковской системы региона на экономику кредитным организациям необходимо продолжить работу по обеспечению роста их капитальной базы, увеличению ресурсной массы, а также ее безрискового размещения.

Однако недостаточная капитализация банковской системы региона не может объективно отражать собственные возможности кредитных организаций, так как основу структуры банковской системы региона составляют филиалы иногородних банков.

3.

Повышение эффективности деятельности ЗАО АКБ «ТатИнвестБанк»