| Введение

Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Кредитные операции – самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. Банки предоставляют кредиты различным юридическим и физическим лицам из собственных, заемных и привлеченных ресурсов.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Кредитная деятельность – один из важнейших, конституирующих само понятие банка признаков. Уровень организации кредитного процесса – едва ли не лучший показатель работы банка и качества его менеджмента.

Предприятия малого и среднего бизнеса являются одними из наиболее активных и динамично развивающихся субъектов экономики России. Перспективы кредитования малого бизнеса определяются динамикой его развития. Численность малых и средних предприятий растет от года к году.

Согласно опросам независимых экспертов, каждый второй представитель малого и среднего бизнеса считает, что ему необходимо дополнительное финансирование, которое удобнее всего получить посредством кредитования. Понимая важность развития и роста предприятий малого и среднего бизнеса для экономики, а так же высоко оценивая заложенный в них потенциал, кредитование малого и среднего бизнеса является одним из приоритетных направлений для многих банков. Этим и обусловлена актуальность выбранной темы.

Цель исследования – изучить механизм кредитования малого и среднего бизнеса в России.

Данная цель предполагает решение следующих задач:

– рассмотреть виды и формы кредитования МСБ;

– провести статистический анализ кредитования МСБ в России;

Реклама

– ознакомиться финансированием малого и среднего бизнеса в России;

– привести краткую характеристику деятельности ОАО «Русь-Банк»;

– проанализировать кредитную деятельность банка в сфере МСБ;

– изучить методику оценки кредитоспособности заемщика;

– выделить проблемы кредитования бизнеса;

– рассмотреть государственные меры стимулирования рынка кредитования МСБ;

– ознакомиться с финансовой поддержкой малого и среднего бизнеса.

Предмет исследования – кредитование малого и среднего бизнеса в России.

Объект исследования – методика кредитования предприятий малого и среднего бизнеса ОАО «Русь-Банк».

При выполнении выпускной квалификационной работы применялся метод анализа процедуры предоставления кредитов субъектам малого и среднего бизнеса ОАО «Русь-Банк», использовались данные годовых отчетов 20075–2009 гг.

Комплексный характер работы основан на действующем законодательстве, подзаконных нормативных актах. При написании выпускной квалификационной работы были использованы Федеральные Законы РФ и Постановления Правительства РФ, инструкции, письма, положения и указания ЦБ РФ и ОАО «Русь-Банк» по исследуемой проблеме.

Основой настоящей дипломной работы являются общенаучные методы исследования: диалектический, системный, монографический, анализ рядов динамики, расчет относительных величин.

кредитование бизнес заемщик кредитоспособность

1. Теоретические основы кредитования малого и среднего бизнеса в российской федерации

1.1 Виды и формы кредитования МСБ

Под кредитом следует понимать отношения, связанные с предоставлением кредитором на основании соответствующего договора ресурсов (высвобождаемых в процессе кругооборота капитала) заемщику для их использования на платной основе и на условиях возвратности в целях получения дополнительного экономического эффекта [17, с. 23].

Кредитные отношения банка с предприятием оформляются договором. Субъектами кредитных отношений могут быть предприятия (независимо от форм собственности), являющиеся юридическими лицами, с одной стороны, и коммерческие банки, с другой. Важным условием для заключения такого договора является представление в банк документа налогового органа о том, что он имеет заявление предприятия о желании получить ссуду у данного банка.

Как правило, предприятие пользуется кредитом, предоставляемым банком, в котором открыт его расчетный счет. Но оно вправе получить кредит и в другом банке: переход на договорные кредитные отношения явился важным фактором демократизации хозяйственных связей, позволил наиболее полно использовать экономические методы во взаимоотношениях банка и предприятия с учетом их прав и интересов.

Реклама

Однако, сфера применения кредитного договора ограничена. Согласно пункту 1 статьи 819 ч. 2 ГК, во-первых, кредиторами по такому договору могут выступать только банки и другие кредитные организации и, во-вторых, кредитный договор может устанавливать лишь сугубо денежное обязательство. К договорам, содержащим обязанность предоставить в кредит вещи иные, чем деньги, применяются специальные правила о товарном кредите, имеющем свои особенности, в том числе специальную область применения.

После того, как деньги по кредитному договору получены заемщиком, на него возлагаются обязанности возвратить полученную сумму и уплатить проценты на нее. Порядок, сроки и другие условия исполнения таких обязанностей урегулированы правилами о займе.

Развитие рыночных отношений существенно изменило права банков и предприятий в определении объектов кредитования: в настоящее время ими могут быть любые потребности предприятия. В кредитных отношениях устранены имевшиеся при государственной банковской системе ограничения. Во главу угла поставлена эффективность кредита, а также материальная заинтересованность как предприятия, так и банка.

Несмотря на это, банковским кредитом не должны покрываться финансовые потребности предприятий, вызванные убытками: произведенная продукция, не имеющая сбыта, неиспользуемые остатки товарно-материальных ценностей. К сожалению, в сложившейся ситуации в экономике многие коммерческие банки ограничивают свою деятельность главным образом краткосрочными ссудами на посреднические мероприятия. Это не способствует эффективному использованию кредитных ресурсов в интересах производства и укреплению денежного обращения.

Таким образом, под системой банковского кредитования понимаются совокупность элементов, определяющих организацию кредитного процесса и его регулирование в соответствии с принципами кредитования [16, с. 20]. В качестве составляющих элементов она включает в себя:

· порядок и степень участия собственных средств заемщиков в кредитуемой операции;

· целевое назначение кредита;

· методы кредитования;

· формы ссудных счетов;

· способы регулирования ссудной задолженности;

· формы и порядок контроля за целевым и эффективным использованием ссудных средств и своевременным их возвратом.

В условиях рыночной экономики кредит выполняет следующие функции:

а) аккумуляция временно свободных денежных средств;

б) перераспределение денежных средств на условиях их последующего возврата;

в) создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

г) регулирование объема совокупного денежного оборота.

Итак, кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование [15, с. 114].

Деньги в качестве кредитных ресурсов представляют собой предмет купли-продажи, имеющий свою цену – банковский (ссудный) процент. Процент выступает в виде определенной суммы денег, получаемый кредитором от заемщика за «товар» – в данном случае за пользование временно ссуженными деньгами. Точнее, даже не за пользование, а за право пользования: если кредит просто пролежал у заемщика, то это не освобождает последнего от необходимости платить за него. В строгом смысле слова, за взятый кредит необходимо заплатить не только процент – необходимо погасить сумму основного долга, а кроме того, нередко приходится платить комиссионные, штрафы. Тем не менее, ценой кредита считается именно банковский (ссудный) процент как цена или плата за право пользования заемными средствами. Источником уплаты процента является часть прибыли (дохода) заемщика, полученная им в результате использования заемных средств.

Практически все предприятия в процессе финансово–хозяйственной деятельности пользуются заемными средствами в той или иной форме. Предприятия и организации имеют различные возможности привлечь заемный капитал: кредиты банков (или других кредитных учреждений, имеющих соответствующую лицензию), займы у других предприятий и организаций, в том числе в форме векселей, размещение (эмиссия) облигаций или других долговых обязательств [29, с. 13].

Практически все коммерческие банки в стране сейчас начисляют проценты ежемесячно на определенное число месяца. При заключении кредитного договора должно быть оговорено условие возможного досрочного погашения кредита заемщиком, так как некоторые банки рассматривают досрочное погашение кредита как упущенную выгоду в результате уменьшения суммы полученных банком процентов за время пользования кредитом. В некоторых случаях банки устанавливают повышенный процент за пользование кредитом при досрочном погашении кредита.

Буквально за последние несколько месяцев в банковской сфере произошел перелом в кредитовании малого и среднего бизнеса. Все большее количество банков выход на рынок кредитования малых предприятий и индивидульных предпринимателей, а те банки, которые изначально предоставляли такие кредиты, совершенствуют и улучшают условия кредитования, делая его более доступным и привлекательным. Банки, наконец, поняли, что наиболее перспективный и доходный сегмент – это малый бизнес и активно начали с ним работать. А обеспеченность этого сегмента, по мнению экспертов, в настоящее время составляет только 40%.

Каждый банк предлагает «индивидуальные» программы кредитования малому и среднему бизнесу, по-разному их называя, но виды таких кредитов можно обобщить.

Кредит на открытие бизнеса. Лишь некоторые банки идут на такой риск: выдать кредит на открытие бизнеса. Свой риск банк компенсирует повышенной процентной ставкой по кредиту, сокращенным сроком кредитования и подстрахуется поручительством физических лиц.

Кредиты индивидуальным предпринимателям. Оценить надежность и платежеспособность индивидуальных предпринимателей банкам довольно сложно. Поэтому такие кредиты также рискованны для банков. Физическое лицо, берущее потребительский кредит, имеет фиксированный ежемесячный доход, за счет которого кредит погашается. Индивидуальный предприниматель планирует за счет кредита увеличить свои доходы и возвращать кредит за счет будущих доходов. Часто ИП не имеют возможности предоставить банку залог под кредит. Поэтому практически всегда обязательным условием кредитования является поручительство супруга(супруги) индивидуального предпринимателя и их согласие на кредит.

Кредит на развитие бизнеса. Кредит на развитие бизнеса – этот кредит на пополнение оборотных средств. Один из самых распространенных видов кредита, так как является наиболее простым видом финансирования. Залог, как правило, не требуется. Процентные ставки зависят от сроков кредитования и размеров кредита. Лимит кредитования, как правило, устанавливается по отношению к текущему обороту компании (месячной или годовой выручке).

Кредит на покупку основных средств. Это может быть кредит на приобретение транспортных средств, спецтехники, основных средств и недвижимости. Залогом выступают товары в обороте, оборудование, имеющийся автотранспорт, спецтехника, недвижимость. Залогом может быть и имущество, приобретаемое на кредитные средства. Такие кредиты, как правило, предоставляются на большие сроки и на большие суммы. Соответственно требования к заемщикам – строже.

Коммерческая ипотека. Коммерческий ипотечный кредит выдается предпринимателям малого и среднего бизнеса с целью приобретения нежилой недвижимости под ее залог. Коммерческая ипотека имеет более длинные сроки кредитования по сравнению с другими кредитами, но короче, чем ипотечные кредиты для физических лиц. Да и процентные ставки выше, чем на жилую недвижимость.

Инвестиционное кредитование. Инвестиционный кредит – это кредит, предоставляемый под конкретную инвестиционную программу. Инвестиционный кредит привлекается на срок от 3 до 10 лет для реализации долгосрочных инвестиционных проектов. Заемщик должен предоставить в банк бизнес-план инвестиционного проекта и финансовую отчетность за последние годы. Залогом по кредиту являются имеющиеся активы. Основные направления использования инвестиционного кредита: приобретение основных средств; модернизации или реконструкции производства; создание новых производственных мощностей.

Овердрафт. Овердрафт – это кредит на операционные расходы, предоставляется при отсутствии или недостаточности средств на расчетных (текущих) счетах. Овердрафт предоставляет возможность своевременно и бесперебойно осуществлять расчеты с партнерами, вовремя выдавать заработную плату и оплачивать счета. Овердрафт банки предлагают своим клиентам, уже имеющим расчетные счета и приличные обороты на них. Процентные ставки по овердрафту вполне приемлемые. Срок договора может быть до 1 года, а вот погашение происходит по мере поступления денежных средств на счет компании, путем их списания. Срок, на который выдается овердрафт, обычно не превышает 30 дней.

Основные формы кредитования:

Кредит: разовое предоставление суммы кредита на определенный срок. погашение кредита должно быть осуществлено Заемщиком в течение установленного срока, либо в соответствии с установленным графиком погашения.

Кредитная линия: кредитные ресурсы предоставляются частями – отдельными кредитами (траншами). Кредитная линия может быть невозобновляемая или возобновляемая; кредитная линия с лимитом задолженности и кредитная линия с лимитом выдачи.

Кредитная линия с лимитом задолженности – данная форма кредитования применяется, как правило, для пополнения оборотных средств, и предоставляет заемщику возможность использовать кредитные ресурсы в необходимом размере – привлекать ресурсы при возникновении потребности и производить погашение при появлении свободных средств. В пределах установленного лимита ссудной задолженности, в течение установленного срока действия кредитной линии по заявкам Заемщика осуществляется предоставление отдельных кредитов (траншей) – без ограничения размера общей выдачи кредитов. Погашение должно быть осуществлено Заемщиком в течение установленного срока действия кредитной линии, либо соответствии с установленным графиком снижения лимита ссудной задолженности.

Кредитная линия с лимитом выдачи: данная форма кредитования применяется, например, в ситуации поэтапного предоставления кредита для реализации инвестиционного проекта.

В течение установленного срока действия кредитной линии по заявкам Заемщика осуществляется предоставление отдельных кредитов (траншей) – в пределах установленного лимита общей выдачи кредитов. Погашение должно быть осуществлено Заемщиком в течение установленного срока действия кредитной линии, либо соответствии с установленным графиком снижения лимита ссудной задолженности.

Овердрафт – кредит для оплаты расчетных документов заемщика при отсутствии или недостатке денежных средств на расчетном счете. Данная форма кредитования применяется для покрытия краткосрочных (до 30 дней) потребностей в кредитных ресурсах. Срок действия овердрафта устанавливается в размере не более 6–12 месяцев.

Погашение ссудной задолженности должно быть произведено:

вариант А: с ограничением срока непрерывной задолженности (с необходимостью полного погашения задолженности с периодичностью не реже 30 дней;

вариант Б: без ограничения срока непрерывной задолженности.

Предоставление банковских гарантий: данная форма кредитования применяется для обеспечения надлежащего исполнения клиентом (Принципалом) своих обязательств перед контрагентом (Бенефициаром) по контрактам, договорам, по участию в тендерах и др.

Банковское кредитование предприятий и других организационно-правовых структур на производственные нужды осуществляется при строгом соблюдении принципов кредитования. Последние представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений. К принципам кредитования относятся: качество заемщика, целевое назначение, срочность возврата, дифференцированность, обеспеченность и платность [21, с. 117].

Итак, виды и формы кредитования малого и среднего бизнеса довольно многообразны. Кредитные продукты отличаются суммами кредитов, сроками рассмотрения, залоговым обеспечением, способами оценки банковских рисков (скоринговая система или индивидуальный подход), ну и конечно, размером процентной ставки.

1.2 Статистический анализ кредитования МСБ в России

Согласно Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации», к малому бизнесу относятся предприятия с численностью сотрудников до 100 человек (также выделяются микропредприятия до 15 человек), к среднему – с численностью от 100 до 250 человек.

Постановлением Правительства Российской Федерации от 22 июля 2008 года №556 введены показатели предельной выручки (см. таблицу 1).

Таблица 1. Критерии отнесения хозяйствующего субъекта к МСБ

| Максимальная годовая выручка МБ, млн. рублей

|

400

|

| Максимальная численность персонала МБ, чел.

|

100

|

| Максимальная годовая выручка СБ, млн. рублей

|

1000

|

| Максимальная численность персонала СБ, чел.

|

250

|

| Максимальная доля собственников МБ, не относящихся к МСБ, %

|

25

|

Кредитование банками малого и среднего бизнеса (МСБ), демонстрировавшее уверенный рост даже в кризисный 2009 год, в 1 полугодии 2010 года существенно ускорилось. По итогам шести месяцев текущего года объем предоставленных МСБ кредитов достиг 2 трлн. рублей, на 40% превысив результаты аналогичного периода 2009 года (см. рис. 1).

Рис. 1 – Динамика рынка кредитования МСБ в 1 полугодии 2010 г.

Темп прироста рынка кредитования МСБ в 1 полугодии 2009 года был схожим (36%), однако со знаком «минус». По результатам 1 полугодия можно с уверенностью говорить, что рынок кредитования МСБ постепенно оживляется, увеличивается спрос на кредитные продукты. Период стагнации, характерный для прошлого года, завершился. Начиная с февраля 2010 года негативный тренд в кредитовании был сломлен. Стремительный рост кредитования привел и к заметному увеличению кредитного портфеля МСБ – на 1.07.2010 он составил 3 млрд. рублей, что на 14,5% больше начала 2010 года. По темпам роста портфеля (см. рис. 2) кредитование МСБ в России продолжает со значительным отрывом опережать ближайших «конкурентов» – корпоративный сегмент (1,9%) и розничное кредитование (2,8%). В результате доля МСБ в условиях кризиса в портфеле кредитов ЮЛ и ИП устойчиво растет: 23% на 1.07.2010 против 21% на 1.01.2009. Кредитование МСБ остается крайне привлекательным сегментом для российских банков. 51 из 74 опрошенных «Экспертом РА» банков видят данное направление бизнеса одним из приоритетных с точки зрения соотношения рисков и доходности. При этом 24 банка в 1 полугодии 2010 года запустили новые специализированные программы по кредитованию МСБ (включая начало сотрудничества с Российским банком развития). Важно отметить, что за исключением одного банка все опрошенные участники рынка готовы кредитовать субъекты МСБ самостоятельно, без государственных гарантий по кредитам.

Рис. 2 – Доля рынка кредитования МСБ в портфеле кредитования

Рост рынка кредитования МСБ является прямым следствием общей стабилизации ситуации в экономике, увеличения спроса на кредиты, а также повышения доступа представителей МСБ к заемным средствам. Примерно треть опрошенных банков смягчила требования к потенциальным заемщикам, в том числе и в отношении обеспечения. Если ранее беззалоговые кредиты были практически недоступны для МСБ, то сейчас большинство банков вновь предлагают данный вид продуктов. Как правило, это небольшие кредиты до 1 млн. рублей на срок до 2-х лет, предполагающие быстрое принятие решения. 70% опрошенных «Экспертом РА» банков готовы выдавать МСБ кредиты без обеспечения, почти все банки в качестве залогов принимают товары в обороте, которые еще год назад были под строгим запретом.

Упрощение доступа к финансированию отмечают и сами предприниматели. По данным «Опоры России», в марте 2010 года для 17% субъектов МСБ привлечь заемные средства было просто (против 15% в ноябре и 8% в марте 2009 года); число тех, кто испытывал трудности в привлечении финансирования, сократилось до 52% (против 56% в ноябре и 68% в марте 2009 года). Улучшается и ситуация в самом секторе МСБ, о чем свидетельствует динамика индекса «ТРАСТ-Индекс МСБ», который включает оценку текущего состояния и ожиданий малого / среднего бизнеса и микропредприятий. По итогам июня 2010 года его значение составило 97% против 82% в феврале 2010 года.

Вместе с тем рост рынка кредитования МСБ происходит на фоне ухудшающегося качества портфеля кредитов малым и средним предприятиям. В течение всего 1 полугодия 2010 года доля просроченной задолженности в портфеле МСБ устойчиво возрастала, достигнув по состоянию на 1.06.2010 уровня в 9% (см. рис. 3).

Рис. 3 – Динамика просроченной задолженности по МСБ и корпоративным клиентам

К 1.07.2010 наблюдается некоторая стабилизация показателя, однако, вероятно, это временное явление. Подобный уровень остается существенно выше показателей корпоративного сегмента (5,3%): доля просроченной задолженности по крупным клиентам с начала года даже немного сократилась. Интересно, что только 7% опрошенных банков испытали рост просроченной задолженности по кредитам МСБ в 1 полугодии, при этом почти половина банков отмечает улучшение качества обслуживания задолженности субъектами МСБ. Парадокс несовпадения мнений банкиров и данных официальной отчетности может быть объяснен двумя факторами.

Во-первых, в отличие от корпоративного сегмента, для рынка кредитования МСБ не характерны значительные объемы пролонгаций. Большинство кредитов, как будет показано ниже, являются короткими и при этом имеют плавный график погашения основного долга. К тому же, не обладая сильной переговорной позицией, субъекты МСБ зачастую не могут добиться пересмотра условий по действующим договорам. Вследствие этого статистика по проблемным активам в корпоративном сегменте, скорее всего, искажена в большей степени, чем по небольшим компаниям. По оценкам «Эксперта РА», средний уровень активов под стрессом (включают просроченные и реструктурированные ссуды) для МСБ и крупного бизнеса примерно совпадает: 17–19% против 18–20%.

Во-вторых, текущую динамику просроченной задолженности могут частично определять долгосрочные кредиты, выданные в докризисный период. Значительная часть вновь выдаваемых кредитов имеет очень малый срок оборачиваемости, а потому слабо отражается на величине кредитного портфеля.

Вместе с тем именно качество обслуживания вновь выдаваемых кредитов рассматривается банками как доказательство способности субъектов МСБ обслуживать кредиты.

Устойчивый рост кредитования сопровождается усилением конкуренции между участниками рынка. Предложение опережает спрос, все банки снижают комиссии и ставки, смягчают требования к залогам. Речь идет, прежде всего, о конкуренции за хороших заемщиков, точнее, за имеющих явные доказательства своего высокого кредитного качества.

Без учета Сбербанка тройку крупнейших (по размеру портфеля кредитов МСБ) участников рынка формируют три банка – ВТБ24, Уралсиб и Россельхозбанк. При этом доля топ-10 (без Сбербанка) в 1 полугодии 2010 года практически не изменилась, оставшись на уровне 12%. Вместе с тем сопоставление банков по объему выданных кредитов меняет картину рынка. В топ-3 по данному показателю вошел только Уралсиб, который выдал на 3% меньше кредитов, чем в 1 полугодии прошлого года. Среди лидеров по объемам кредитования – Промсвязьбанк, Возрождение, МИнБ и Росевробанк. Из крупнейших участников рынка именно эти банки продемонстрировали значительные темпы прироста кредитования. С другой стороны, государственный ВТБ24 продолжает сокращать объемы кредитования (-14% по сравнению с 1 полугодием 2009 года), что негативно отражается и на величине его портфеля (-4,5% за полугодие). Из других участников рынка значительный рост в 1 полугодии 2010 года продемонстрировали региональный филиал НОМОС-Банка (НОМОС-РЕГИОБАНК, + 170%), НТБ (+39%), Центр-инвест (+56%), ЛОКО-БАНК (+82%), Запсибкомбанк (+633%), Юниаструм Банк (+78%). Активно «наступают» на рынок Альфа-Банк (+121%), НОМОС-Банк (+265%) и банк Глобэкс (+307%). Данные банки ориентированы на предоставление достаточно коротких (до 1 года) крупных кредитов, что позволяет ускоренными темпами наращивать как объемы выдачи, так и размер портфеля. Из крупных банков лидером по темпам роста оказался Связь-банк (почти 1000%), что объясняется эффектом «вхождения на рынок» при изначально низкой базе. Большинство средних и малых банков также демонстрируют взрывные темпы роста объемов кредитования субъектов МСБ.

Очевидно, что в условиях столь активной конкурентной борьбы и все еще недостаточного числа надежных заемщиков доступ на рынок для новых участников в значительной степени ограничен. Выход на данный рынок требует наличия отработанных бизнес-процессов, системы управления рисками, хорошей ресурсной базы и развитой федеральной сети, поэтому новым игрокам будет сложно завоевать за столь короткий отрезок существенную часть рынка. До конца 2010 года действующие на рынке банки будут вынуждены конкурировать за ограниченное число заемщиков с устойчивым финансовым положением. Только четверть всех опрошенных «Экспертом РА» банков полагает, что на рынке присутствует достаточное число клиентов, не охваченных кредитованием, остальные участники рынка сохраняют умеренный пессимизм в данном вопросе. В любом случае эффект от возможного появления новых участников будет заметен не ранее 2011 года: именно тогда начнут давать отдачу маркетинговые мероприятия, связанные с выходом на рынок.

1.3 Финансирование малого и среднего бизнеса в России

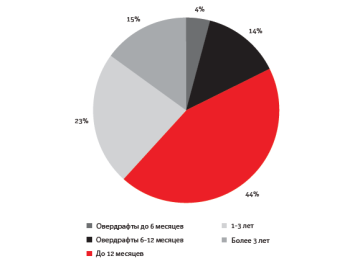

Структура кредитования МСБ в разрезе сроков в 1 полугодии 2010 года практически не изменилась по сравнению с итогами 2009 года (см. рис. 4). Подавляющий объем кредитов предоставлен на срок до 1 года. С учетом овердрафтов на короткие кредиты пришлось 62% общего объема кредитования. Доля кредитов свыше 3-х лет составила 14%.

Рис. 4 –

Структура кредитов МСБ по срочности оплаты

Среди крупных участников рынка на предоставление коротких кредитов ориентированы банки: Возрождение, Росевробанк, Юниаструм, Альфа-Банк, Татфондбанк. Значительная доля длинных кредитов сосредоточена в ЛОКО-БАНКе, ВТБ24, Абсолют Банке, Запсибкомбанке, СКБ-банке.

Средний размер предоставляемых кредитов остается достаточно большим, что может свидетельствовать о преобладании в кредитном портфеле средних предприятий. В 1 полугодии 2010 года на крупные кредиты (свыше 9 млн рублей) пришлось 70% портфеля (см. рис. 5). Доля кредитов до 1 млн. рублей все еще достаточно мала – менее 5%. Ярким представителем банков, ориентированных на работу именно с малыми предприятиями, является Абсолют Банк: он не предоставляет кредиты на сумму более 3 млн. рублей. Возрождение и Росевробанк, наоборот, нацелены на предоставление достаточно крупных кредитов, но сроком до одного года, что нетипично для сегмента кредитования МСБ.

Рис. 5 – Структура кредитного портфеля МСБ по размеру кредита

Отраслевая структура кредитов традиционно отличается преобладанием сферы торговли (оптовой и розничной) вследствие наибольшего сосредоточения субъектов МСБ именно в данной отрасли. В кризисных условиях многие банки отказывались принимать товары в обороте, сократив объемы выдачи кредитов торговым предприятиям. В 1 полугодии 2010 года наблюдается обратный процесс: товары в обороте больше не рассматриваются как фактор риска и доля торговли в кредитах МСБ растет (см. рис. 6).

Рис. 6 – Структура кредитного портфеля МСБ по отраслям

На основе данных выборки из числа опрошенных «Экспертом РА» банков доля кредитов, предоставленных торговым предприятиям в 1 полугодии 2010 года, составила 36,7% (против 31,5% за аналогичный период прошлого года). При этом заметно снизилась доля операций с недвижимостью (с 10,3 до 8,8%), а доля строительства не изменилась (10,1%), что в условиях сохраняющейся неопределенности относительно тенденций развития строительной отрасли и рынка жилья оценивается как крайне позитивный фактор. Доля остальных отраслей в целом остается стабильной.

Статистика Банка России и действия самих участников рынка свидетельствуют об устойчивом снижении процентных ставок по кредитам МСБ. В частности, в обследовании Банка России «Изменения условий банковского кредитования в IV квартале 2009 года» указывается, что за данный период доля банков, сообщивших о снижении ставок по кредитам населению и МСБ, превысила 25%, а еще около 10% банков снизили комиссии. При этом многие полагают, что ставки по кредитам сегодня достигли своего дна. В 2010 году стоимость кредитных ресурсов практически вернулась к докризисному уровню, нижний диапазон процентных ставок для МСБ сейчас находится на уровне 13–14%. Дальнейшие возможности по ее снижению банками практически исчерпаны из-за стоимости пассивов и стоимости обслуживания кредита. Многие считают, что ставка рефинансирования ЦБ РФ является основным индикатором, на основании которого определяется стоимость кредитных средств, но на практике это не так. Основным источником финансирования кредитного портфеля для коммерческих банков являются привлеченные средства вкладчиков – физических и юридических лиц, а для физических лиц в первую очередь важно, чтобы ставка по депозиту как минимум покрывала уровень инфляции, ведь никто не хочет терять свои деньги.

По данным опроса банков, проведенного «Экспертом РА», средняя ставка по кредитам МСБ сегодня составляет 15–16%. Однако ее максимальный размер даже в крупных банках может достигать 25–30%.

Средняя стоимость кредитных ресурсов действительно примерно совпадает с докризисными значениями, однако существенно превышает рентабельность малого бизнеса. В результате подобные ставки практически закрывают доступ к заемным средствам для значительного числа небольших предпринимателей. Получается, что рост рынка обеспечивается в основном за счет возможностей средних предприятий, о чем убедительно свидетельствует и размерная структура кредитных портфелей банков, приведенная выше. Очевидно, что для расширения доступа к финансированию малым предприятиям необходимы меры отличные от снижения ставки рефинансирования, ведь ставка определяется уровнем риска, а риски по малым предприятиям для банков все еще очень высоки. Есть предположение, что в ближайшее время ставки по кредитам МСБ могут вырасти, в частности, вследствие восходящего тренда инфляции. Однако если в период выхода из кризиса на рынке кредитования МСБ наблюдалась абсолютная тенденция к снижению ставок вне зависимости от кредитного качества заемщиков, то сейчас в банках будет преобладать более взвешенный, диверсифицированный подход к ставкам. Тем компаниям, которые будут отвечать высоким требованиям риск-менеджмента, будет предлагаться более низкая ставка. Для остальных заемщиков ставки будут выше, и именно для них стоимость заемных средств будет повышаться в первую очередь.

В 1 полугодии 2010 года государственная поддержка рынка осуществлялась в рамках программ Российского банка развития и деятельности гарантийных фондов. За период с 1.07.2009 по 1.07.2010 в рамках программы «Рефинансирование» Российским банком развития было предоставлено банкам-партнерам около 23 млрд. рублей кредитных ресурсов. С учетом того, что всего за тот же период банками было выдано кредитов субъектам МСБ на сумму более 3,5 трлн. рублей, объем поддержки составляет менее 1% рынка. Вместе с тем структура кредитного портфеля свидетельствует, что данные средства размещаются преимущественно в долгосрочные (в т. ч. инвестиционные) проекты. То есть направлены в те сегменты рынка, которые многие средние и мелкие банки, прежде всего в регионах, вследствие слабой диверсификации ресурсной базы освоить не могут. В частности, на 1.07.2010 67% средств РосБР размещены на срок от 2 до 3 лет, при этом 62% кредитного портфеля – это крупные кредиты (свыше 10 млн. рублей), а значимую долю (23%) в портфеле занимает промышленность.

Существуют различные мнения по поводу Государственной программы РосБР по поддержке МСБ. Эта программа поддержала рынок финансирования малого и среднего бизнеса в особенно тяжелые моменты, когда у банков не было доступа к дешевым ресурсам. Если бы больше банков соответствовали условиям РосБР, в очень скором времени узнали и о новых участниках, и о расширении возможностей банков в рамках данной программы. Хотя в глазах отдельных банкиров данная программа в текущих условиях уже не выглядит столь привлекательной. Если в период кризиса ставка по кредитам, предлагаемым РосБР банкам-партнерам, была достаточно конкурентной, то во втором полугодии собственные возможности банков и внутренняя стоимость пассивной базы оказались ниже. Для получения положительной маржи банкам стало выгоднее выдавать кредиты, фондируясь из собственной ресурсной базы.

Действительно, по состоянию на 1.07.2010 средняя ставка по кредитам МСБ, предоставленным банками по программе «Рефинансирование», составила 15,3%. Данный уровень сопоставим со средневзвешенными ставками, действующими по кредитам, выданным по собственным программам банков. Во 2 полугодии ситуация может измениться, поскольку РосБР пошел на удешевление стоимости предоставляемых ресурсов, как по новым, так и по уже действующим программам.

В частности, недавно запущенная программа «Рефинансирование-регион» предоставляет возможность получить кредит по ставке 5,5% для банков, работающих в регионах с минимальным и отсутствующим спросом на кредитные ресурсы. В настоящее время потребность в значительном расширении действующей программы РосБР отсутствует, хотя еще в 1 полугодии 2010 года увеличение лимитов на банки-партнеры было бы способно существенно подтолкнуть рынок. В то же время возможно перенаправить часть незадействованных средств именно в те регионы, где наблюдается пониженная кредитная активность со стороны субъектов МСБ.

В 2010 году через гарантийные фонды государством планируется предоставить поручительств на 80 млрд. рублей. С учетом того, что на эти деньги можно выдать до 120–150 млрд. кредитов, подобная «добавка» может придать реальное ускорение рынку. В России уже функционирует более 60 гарантийных фондов, и все большее число банков расширяет возможности кредитования под государственные поручительства. С учетом традиционной проблемы МСБ – отсутствия качественного обеспечения – подобная мера государственной поддержки рассматривается нами как наиболее приоритетная. Возможности данной системы должны быть существенно расширены. В частности, сегодня гарантийные фонды присутствуют даже не во всех федеральных округах, в рамках округа они в основном сосредоточены в федеральных центрах. Это сразу же ограничивает доступ к финансированию для значительного числа предприятий, осуществляющих деятельность в отдаленных областях. А именно в таких регионах субъекты МСБ обычно испытывают наибольшие затруднения в получении банковских кредитов. Необходимо продолжить и дальнейшее наращивание капитализации гарантийных фондов как с целью расширения объемов выданных гарантий, так и с целью повышения надежности самих фондов.

Повышение эффективности системы требует активного обмена опытом между гарантийными фондами, а также унификации их деятельности на региональном уровне.

Но даже в условиях расширения господдержки доступ к заемным средствам для значительного числа небольших предприятий крайне ограничен вследствие очень жесткого подхода банков к оценке их бизнеса. Ведь несмотря на существенное ослабление требований к заемщикам, подходы банков к субъектам МСБ, как и в докризисный период, остаются достаточно жесткими. Большинство банков готовы кредитовать предприятия, имеющие как минимум один год активной деятельности и позитивную кредитную историю. Более того, кризис привел к массовому отказу малого бизнеса от «белой бухгалтерии». Однако действующие нормативные акты Банка России достаточно жестко подходят к оценке подобных заемщиков, вынуждая банки классифицировать ссуды МСБ в пониженные категории качества, даже если реальный риск потерь существенно ниже. Как следствие, банкам приходится создавать крупные резервы, что в случае большого числа клиентов МСБ в значительной степени отражается на рентабельности бизнеса, да еще может вызвать нежелательные вопросы со стороны регулятора. Банкиры предлагают Центробанку использовать менее жесткий и более гибкий подход. Банк смог бы увеличить объемы кредитования, если произойдет изменение подходов ЦБ к резервированию. К примеру, снижение уровня резервирования при кредитовании третьей группы риска. Здесь можно предусмотреть ступенчатый подход, когда, например, первоначальные резервы по третьей группе составляют 5–10%, а потом постепенно в течение года доводятся до 20%.

Очевидно, что в наибольшей степени указанные выше ограничения отражаются на начинающих предпринимателях, так называемых «стартапах»: жесткий подход со стороны банков к деятельности заемщика фактически означает полный запрет доступа к финансированию в банках. Оборотной стороной проблемы является отсутствие в большинстве банков специалистов, способных на качественную оценку стартапов. Поэтому банки объективно не заинтересованы в финансировании таких проектов. Расширение объема государственных поручительств либо их частичное перенаправление в сферу финансирования начинающих предпринимателей, с одной стороны, позволит сократить риски такого кредитования, а с другой – повысить интерес населения к предпринимательству. Необходимы программы софинансирования МСБ в области стартапов, проектов, связанных с инновациями, – тех направлений, куда банки пока активно не идут по причине более высоких рисков. Если государство будет готово взять часть рисков на себя – это будет ощутимой поддержкой МСБ в данном направлении, т. к. в настоящее время в МСБ существует явный перекос в сторону торговли и услуг, а для экономики в первую очередь необходимо развивать промышленный и инновационный бизнес.

Но в вопросе расширения финансирования МСБ не следует полагаться исключительно на систему государственных поручительств, поскольку она не лишена недостатков. Поручительство, с одной стороны, дает заемщику возможность получить больше ресурсов, чем он может исходя из своего залога, с другой – не гарантирует банку, что этот заемщик не станет дефолтным. При этом сам механизм государственных поручительств может подтолкнуть заемщика к более рискованным кредитным операциям.

Толчок кредитованию, прежде всего малого бизнеса, может придать введение обязательной регистрации залога движимого имущества. На текущий момент отсутствие регистрации ведет к различного рода мошенничествам с залогами (включая перекрестные залоги в нескольких банках), что подрывает доверие к данному типу обеспечения. Для снижения потенциальных негативных последствий следует создать единые базы по отдельным видам движимого имущества в залоге. Ускорить создание баз данных, а также избежать излишней бюрократизации можно, если задействовать возможности бюро кредитных историй.

С учетом текущей динамики кредитования в банковском секторе сохраняется сделанный ранее умеренно позитивный прогноз развития рынка. До конца 2010 года не ожидается существенного всплеска объемов кредитования: с высокой вероятностью рынок будет расти темпами, лишь немного опережающими показатели. Ключевые игроки вернулись на рынок в 1 полугодии, а эффект от дополнительных или только анонсированных государством мероприятий будет заметен не ранее I квартала 2011 года. Возможен приход 1–2 крупных банков, однако ситуацию это сильно не изменит: «новичкам» потребуется не менее 3–6 месяцев, чтобы завоевать долю на рынке.

В результате, по оценкам «Эксперта РА», по итогам 2010 года совокупный кредитный портфель МСБ вырастет на 22% (с учетом государственной поддержки), составив примерно 3 250 млрд. рублей.

При этом суммарно во 2 полугодии 2010 года банками будет предоставлено кредитов МСБ в районе 2,3–2,4 трлн. рублей, что на 15–17% больше результатов 1 полугодия. В 2011 году ожидается продолжение роста рынка. И хотя взрывного роста рынка, характерного для 2006–2008 годов, продемонстрировано не будет, динамика сохранится положительная, обеспечивая рост на уровне не менее 20–30%.

2. Особенности кредитования предприятий малого и среднего бизнеса на примере ОАО «Русь-Банк»

2.1 Краткая характеристика деятельности ОАО «Русь-Банк»

Полное наименование: Открытое акционерное общество «Русь-Банк».

Сокращенное наименование: ОАО «Русь-Банк».

Полное наименование на английском языке: Joi №t-stock compa №y «Russ-Ba №k»; Сокращенное наименование на английском языке: «Russ-Ba №k».

Русь-Банк является членом Ассоциации Российских Банков (АРБ). Московского Банковского Союза (МБС), Ассоциации региональных банков России (Ассоциация «Россия»), а также членом Московской Межбанковской Валютной биржи и Сибирской Межбанковской Валютной Биржи. Банк является участником системы международных межбанковских расчетов S.W.I.F.T.

В течение 2009 года Банк прочно удерживал свои позиции в ТОП-50 крупнейших банков страны по размеру капитала и по размеру чистых активов (по данным журнала «Профиль» и данным информационных агентств Интерфакс и РБК). По данным Банка России в 2009 г. Русь-Банк входил в перечень 30 крупнейших российских банков.

В феврале 2009 г. Рейтинговое агентство «Эксперт РА» присвоило рейтинг кредитоспособности ОАО «Русь-Банк» на уровне А+ «Очень высокий уровень кредитоспособности» (рейтинг подтвержден в декабре 2009 г.).

Основными видами деятельности ОАО «Русь-Банк» является предоставление банковских услуг частным клиентам, а также предприятиям среднего и малого бизнеса.

В течение практически всего 2009 года можно было наблюдать ужесточение условий кредитования и сокращение количества доступных кредитных предложений от банков. В этой ситуации Русь-Банк не только не потерял, но и упрочил достигнутые позиции на рынке финансирования, поддержки и развития среднего и малого предпринимательства страны. В течение всего 2009 года в Русь-Банке наблюдалась тенденция привлечения заемщиками более долгосрочных кредитных ресурсов: если на начало года доля кредитов, выданных на срок более года, составляла около 60%, то на конец года данный показатель вырос до 75%. Несмотря на снижение портфеля по кредитованию СМБ в первом полугодии к концу 2009 года удалось переломить ситуацию, и наметился его рост. Во многом, этому способствовали либерализация и модернизация условий предоставления Русь-Банком кредитных продуктов исходя из потребностей клиентов СМБ.

В своей работе Банк ориентируется на розничных клиентов и предприятия малого и среднего бизнеса, которым предлагаются современные продукты и новейшие технологии обслуживания. Непрерывно повышая стандарты своей деятельности, Банк достиг уровня сервиса, который может удовлетворить запросы любого клиента. Русь-Банк предлагает корпоративным клиентам (юридическим лицам и индивидуальным предпринимателям) полный набор продуктов для размещения средств, предназначенных как для текущей деятельности, так и для получения дохода на временно свободные средства; предоставляет полный спектр услуг по расчетно-кассовому обслуживанию и валютному контролю. Линейка стандартных продуктов Банка включает все виды банковских счетов – расчетные, накопительные, бюджетные, специальные банковские счета, счета доверительного управления. Банк проводит гибкую тарифную политику, максимально учитывая особенности региональных рынков и отдельных клиентов. В 2009 году Банк постоянно поддерживал привлекательные процентные ставки и условия по депозитам, уровень процентов на неснижаемые и среднедневные остатки, сертификаты, векселя. В 2010 году Банк продолжает повышать качество обслуживания, развивая систему клиентских менеджеров, как основу продвижения продуктов, а также привлечения и сопровождения клиентов, позволяющую обеспечить максимальное удовлетворение индивидуальных потребностей клиентов. Банк будет развивать услуги дистанционного банковского обслуживания и управления счетом для клиентов, имеющих разветвленную филиальную/ холдинговую структуру. В области тарифной политики будут разрабатываться тарифные планы и пакеты услуг расчетно-кассового обслуживания, ориентированные на различные виды деятельности и категории клиентов.

В таблице 2 представим основные финансовые показатели банка за 2007–2009 гг. (Приложения Б, В, Г).

Таблица 2. Основные финансовые показатели ОАО «Русь-банк»

| Показатели, млн. руб.

|

01.01.08 г.

|

01.01.09 г.

|

01.01.10 г.

|

| Валюта баланса

|

19186

|

32448

|

60939

|

| Работающие активы

|

17532

|

28008

|

54725

|

| Обязательства

|

16813

|

29841

|

55155

|

| Собственные средства

|

2373

|

2607

|

5784

|

| Банковская прибыль

|

326

|

349

|

5

|

Итак, как видно из таблицы, валюта баланса Банка выросла на 28,5 млрд. рублей, или на 88%, и достигли 60,9 млрд. рублей. Собственные средства (капитал) Банка увеличились в 2,4 раза и на начало 2010 года составили более 5,7 млрд. рублей. В 2009 г. банком получена балансовая прибыль в размере 5 млн. рублей, что намного ниже показателей предыдущих лет. В таблице 3 проследим динамику активов банка за исследуемый период 2007–2009 гг.

Таблица 3. Динамика активов банка, млн. руб.

| Активы

|

01.01.08 г.

|

01.01.09 г.

|

01.01.10 г.

|

| Денежные средства и средства в ЦБ

|

1407

|

3865

|

4227

|

| Средства в банках

|

248

|

687

|

1967

|

| Вложения в ценные бумаги

|

1967

|

5537

|

2858

|

| Чистая ссудная задолженность

|

15316

|

21784

|

49900

|

| Основные средства

|

215

|

332

|

458

|

| Прочие активы

|

33

|

243

|

1529

|

| Всего активов

|

19186

|

32448

|

60939

|

Сумма активов за период 2007–2009 гг. увеличивается, что является положительным фактом в деятельности банка. Наблюдаем сокращение суммы по вложениям в ценные бумаги в 2009 году в два раза. Остальные же показатели актива баланса увеличиваются на протяжении всего исследуемого периода. Таблица ниже представляет динамику пассивов банка за исследуемый период.

Таблица 4. Динамика пассивов банка, млн. руб.

| Пассивы

|

01.01.08 г.

|

01.01.09 г.

|

01.01.10 г.

|

| Средства банков

|

202

|

1921

|

5280

|

| Средства клиентов, всего

|

11458

|

20333

|

37162

|

| – юридических лиц

|

10502

|

17416

|

29105

|

| – физических лиц

|

848

|

2279

|

8057

|

| Долговые обязательства

|

4961

|

7248

|

12180

|

| Прочие обязательства

|

192

|

339

|

533

|

| Всего обязательств

|

16813

|

29841

|

55155

|

| Средства акционеров

|

1400

|

1400

|

1555

|

| Эмиссионный доход

|

598

|

598

|

3444

|

| Прочие собственные средства

|

375

|

609

|

785

|

| Всего источников собственных средств

|

2373

|

2607

|

5784

|

| Всего пассивов

|

19186

|

32448

|

60939

|

Пассивы в общей сумме увеличиваются в исследуемом периоде в три раза. Это происходит за счет увеличения большей частью обязательств, т.е. средств банков и клиентов. Средства акционеров в 2007–2008 гг. оставались на одном уровне, а в 2009 г. увеличились на 155 тыс. руб. Значительно увеличился в 2009 г. эмиссионный доход. Ниже составим график 1, отражающий динамику активов и капитала ОАО «Русь-банк».

Таблица 5. Динамика доходов и расходов банка

| 2007 г.

|

2008 г.

|

2009 г.

|

| проценты полученные и аналогичные доходы от:

|

| размещения средств в кредитных организациях

|

30648

|

26452

|

99445

|

| ссуд, предоставленных клиентам

|

1800685

|

2681272

|

3994548

|

| оказания услуг по финансовой аренде

|

0

|

0

|

0

|

| ценных бумаг с фиксированным доходом

|

100281

|

88966

|

45215

|

| других источников

|

4135

|

6875

|

12861

|

| всего процентов полученных и аналогичных доходов

|

1935749

|

2803565

|

4152069

|

| проценты уплаченные и аналогичные расходы по:

|

| привлеченным средствам кредитных организаций

|

16667

|

28134

|

234761

|

| привлеченным средствам клиентов

|

556348

|

792205

|

1439012

|

| выпущенным долговым обязательствам

|

252267

|

453461

|

1014692

|

| всего процентов уплаченные и аналогичных расходов

|

825282

|

1273800

|

2688465

|

| чистые процентные и аналогичные доходы

|

1110467

|

1529765

|

1463604

|

| чистые доходы от операций с ценными бумагами

|

147978

|

297689

|

2417939

|

| чистые доходы от операций с иностранной валютой

|

36053

|

22397

|

11311

|

| чистые доходы от операций с драгоценными металлами

|

46808

|

36026

|

79018

|

| чистые доходы от переоценки иностранной валюты

|

391

|

36486

|

66725

|

| комиссионные доходы

|

67515

|

199981

|

425242

|

| комиссионные расходы

|

7005

|

42289

|

78989

|

| чистые доходы от разовых операций

|

8286

|

12500

|

20471

|

| прочие чистые операционные доходы

|

-38961

|

-70951

|

-373457

|

| административно-управленческие расходы

|

331216

|

858161

|

1891895

|

| резервы на возможные потери

|

-604430

|

-671899

|

-1769327

|

| прибыль до налогообложения

|

435886

|

491544

|

370642

|

| начисленные налоги

|

109973

|

142926

|

365692

|

| прибыль (убыток) отчетного года

|

325913

|

348618

|

4950

|

Доходы банка в общей сумме имеют тенденцию роста на протяжении всего исследуемого периода. Но значительный рост в два раза наблюдаем в 2009 г. Основную долю доходов представляют проценты по ссудам и чистые доходы от операций с ценными бумагами. Наблюдается снижение доходов от процентов по ценным бумагам более чем в 2 раза, также имеют тенденцию снижения чистые доходы от операций с иностранной валютой. Остальные показатели доходов увеличиваются довольно быстрыми темпами.

Расходы банка на протяжении исследуемого периода также увеличиваются. Велико увеличение процентов по операциям с кредитными организациями и процентов, уплаченных клиентам и пр. То есть все статьи расходов имеют динамику увеличения, что связано с расширением финансово-хозяйственной деятельности, увеличением клиентской базы банка.

Анализ кредитных операций банка зачастую сводится к мониторингу его кредитного портфеля. Проведение анализа кредитного портфеля банка на регулярной основе необходимо, прежде всего, органам управления банка. На основе результатов проведенного анализа кредитного портфеля и оценки его качества в банке может проводиться разработка новой кредитной политики или с учетом результатов при необходимости – корректироваться уже существующая.

Таблица 6. Показатели качества кредитного портфеля

| Наименование статей актива

|

Годы

|

| 2007

|

2008

|

2009

|

| Общая величина кредитных вложений

|

0,80

|

0,67

|

0,82

|

| Уровень кредитной активности банка

|

0,81

|

0,69

|

0,85

|

| Коэффициент опережения

|

0,92

|

0,85

|

1,23

|

| Коэффициент «агрессивности-осторожности» кредитной политики банка

|

0,93

|

0,75

|

0,94

|

| Показатель соотношения кредитных вложений к собственным средствам банка

|

5,97

|

8,62

|

8,97

|

| Коэффициент доходности кредитного портфеля

|

0,12

|

0,12

|

0,08

|

| Коэффициент эффективности кредитных операций банка

|

0,02

|

0,02

|

0,00

|

Общая величина кредитных вложений в 2008 г. сократилась по сравнению с 2007 г., а в 2009 г. возросла до уровня 82% всех активов. Уровень кредитной активности банка в 2007 г. достигает 0,81, в 2008 г. сокращается на 0,12 и составляет 0,69, но в 2009 г. наблюдаем увеличение показателя до 0,85. Можно заключить о высокой кредитной активности банка. Коэффициент опережения выше единице в 2009 г., что также является подтверждением высокой кредитной активности банка. Коэффициент «агрессивности-осторожности» свидетельствует об опасной кредитной деятельности, т. к. выше 78%. Следующий показатель свидетельствует о недостаточности капитала банка, о его агрессивной кредитной политике. Коэффициент доходности кредитного портфеля довольно низок, а в 2009 г. сокращается, что свидетельствует о снижении эффективности кредитной политики банка. Коэффициент эффективности кредитных операций также низок, что свидетельствует о низкой эффективности размещения банком кредитов на протяжении всего исследуемого периода.

Таблица 7. Показатели платежеспособности и ликвидности

| Наименование показателя

|

2007 г.

|

2008 г.

|

2009 г.

|

Отклонение 2009 г. от 2007 г.

|

| Коэффициент клиентской базы

|

0,60

|

0,63

|

0,61

|

0,01

|

| Коэффициент локального покрытия

|

0,22

|

0,12

|

0,14

|

-0,08

|

Коэффициент клиентской базы характеризует степень зависимости от привлеченных средств, оптимальный уровень его 0,3–0,5. В нашем случае на протяжении всего периода исследования данный норматив находился выше номинального значения, что свидетельствует о высокой зависимости банка от клиентской базы. Коэффициент локального покрытия говорит о том, что банк покрывает привлеченные средства свободными собственными средствами на 22% в 2007 г. и на 14% в 2009 г. Динамика снижения характеризует ситуацию увеличения привлеченных средств.

Таблица 8. Показатели финансовой устойчивости

| Наименование показателя

|

2007 г.

|

2008 г.

|

2009 г.

|

Отклонение 2009 г. от 2007 г.

|

| Коэффициент финансовой устойчивости

|

20,04

|

12,5

|

13,2

|

-6,48

|

| Коэффициент покрытия работающих активов

|

0,21

|

0,13

|

0,14

|

-0,07

|

Коэффициент финансовой устойчивости банка с каждым годом снижается, свидетельствуя о снижении степени обеспеченности рискованных вложений банка собственным капиталом. Коэффициент покрытия работающих активов имеет ту же динамику снижения, что говорит о снижении степени обеспеченности работающих активов собственными оборотными средствами.

Таблица 9. Показатели рентабельности

| Наименование показателя

|

2008 г.

|

2009 г.

|

Отклонение 2009 г. от 2007 г.

|

| Общая рентабельность

|

11,95

|

0,14

|

-11,81

|

| Рентабельность активов

|

1,07

|

0,008

|

-1,062

|

| Рентабельность собственного капитала

|

8,58

|

0,06

|

-8,52

|

Показатели рентабельности за 2008–2009 г. снизились, свидетельствуя о снижении эффективности затрат банка, общей эффективности и эффективности использования собственных средств банка.

Таким образом, можно заключить о снижении финансового положения банка в банковском секторе и отрицательных тенденциях развития деятельности ОАО «Русь-банка».

2.2 Анализ кредитной деятельности в сфере малого и среднего бизнеса

В 2009 году получила активное развитие Программа кредитования среднего и малого бизнеса (СМБ), реализация которой началась в Банке в середине 2006 года. Программа предполагает выдачу кредитов предприятиям среднего и малого бизнеса на сумму до 10 млн. рублей и отличается упрощенной процедурой оформления кредита, быстрым (до трех дней) рассмотрением заявки клиента, предоставлением заемщиком минимального пакета документов, а также гибким индивидуальным подходом к обеспечению кредита. Условия и методика кредитования стандартны для всех точек продаж Банка.

В 2009 году Русь-Банк значительно укрепил свои позиции на рынке кредитования среднего и малого бизнеса России, переместившись в рейтинге крупнейших банков, кредитующих средний и малый бизнес, с 30-го места по объемам выданных кредитов по итогам 2008 года на 15-е место по итогам 2009 года. В апреле 2009 года Русь-Банк был аккредитован в ОАО «Российский Банк Развития» (РосБР), что позволило открыть кредитную линию для финансирования Программы кредитования СМБ Русь-Банка. По состоянию на 01.01.2010 из этих средств заемщикам Русь-Банка выдано около 230 млн. рублей.

По итогам 2009 года по Программе кредитования СМБ Русь-Банк выдал около 1350 кредитов на сумму 2,9 млрд. рублей. За весь период действия Программы с мая 2006 года малые предприятия были профинансированы на сумму свыше 3,8 млрд. рублей. Таким образом, объем выданных кредитов вырос за 2009 год более чем в 4 раза. Действующий портфель кредитов СМБ за 2009 год вырос в 3,5 раза и достиг на 01.01.2010 2,5 млрд. рублей.

В рамках кредитования СМБ Русь-Банк осуществляет финансирование всех сфер экономики: оптовая и розничная торговля получили около 50% всего объема кредитования, сфера услуг – 31%, производственные предприятия – 18%. При этом отмечается тенденция увеличения финансирования сферы услуг и производственного сектора: за 2009 год их совместная доля в кредитном портфеле выросла с 32 до 49%.

С данной тенденцией также связана позитивная динамика увеличения в 2009 году доли финансирования малых предприятий на инвестиционные цели (приобретение основных средств и прочие капитальные вложения) – с 11 до 25% кредитных средств.

В течение всего 2009 года наблюдалась тенденция к привлечению заемщиками более долгосрочных кредитных ресурсов: если на начало года доля кредитов, выданных на срок более года, составляла около 70%, то на конец года данный показатель вырос до 78% от общего объема кредитного портфеля. При этом основу залогового обеспечения составляют товары в обороте – 37%, недвижимое имущество – 28%, производственное и торговое оборудование – 18%, автотранспорт – 14%, что свидетельствует как о диверсифицированном и гибком подходе Банка к работе с заемщиками, так и о высокой надежности кредитного портфеля СМБ Банка.

В 2007 году получила развитие совместная с Группой компаний «Росгосстрах» программа по предоставлению частично обеспеченных кредитов, в соответствии с которой Росгосстрах предоставляет гарантию на 50% кредитных обязательств заемщика. Таким образом, заемщики имеют возможность получить кредит, в 2 раза превышающий имеющееся у них залоговое обеспечение. Это позволяет малым предприятиям участвовать в государственной программе поддержки малого бизнеса и получать возмещение 90% стоимости гарантии из федерального бюджета. В рамках данной совместной программы Русь-Банк профинансировал малые предприятия на сумму 217 млн. рублей. При этом объем гарантий составил около 120 млн. рублей. В соответствии с программой государственной поддержки малого бизнеса из федерального бюджета заемщиками получено возмещение на сумму около 11 млн. рублей.

Успешные показатели, достигнутые в ходе реализации программы, способствуют достижению Банком лидерских позиций в сегменте кредитования среднего и малого бизнеса России.

В ОАО «Русь-банк» существует несколько кредитных продуктов, предоставляемых для субъектов среднего и малого бизнеса: «Микрокредит», «Увеличь обороты» и «Предприниматель».

ОАО «Русь-Банк» осуществляет кредитование индивидуальных предпринимателей и юридических лиц по Программе «Микрокредит» на следующих условиях, представленных в Приложении Д.

Основные преимущества этой Программы кредитования СМБ:

– Срок кредитования – до 3 лет.

– Отсутствие требования залога при оформлении кредита.

– Досрочное погашение в любое удобное время без штрафов и комиссий.

Требования, предъявляемые к заемщику

– Соответствие требованиям Федерального закона №209-ФЗ

– Срок работы в своем сегменте рынка – не менее 6 мес.

– Государственная доля в уставном капитале – не более 50%

– Доля резидентов в уставном капитале – 100%

– Безубыточная деятельность на протяжении последних 6 мес.

– Вид деятельности, не включающий:

o Производство и торговлю оружием, военной техникой

o Производство табачных изделий

o Игорный бизнес

o Спекуляции с ценными бумагами

o Инвестиции в ценные бумаги

o Производство и реализация подакцизных товаров, а также добыча и реализация полезных ископаемых.

o Спекуляции с валютой

o Производство, наносящее вред окружающей среде

o Ломбардную деятельность

– Финансирование не предоставляется:

o Кредитным, финансовым и страховым организациям

o Инвестиционным фондам, негосударственным пенсионным фондам.

– Кредитование осуществляется на следующие цели:

o Приобретение товарно-материальных ценностей;

o Приобретение, ремонт основных средств;

o Расширение деятельности и / или развитие существующего бизнеса.

С 16 сентября 2010 г. ОАО «Русь-Банк» осуществляет кредитование индивидуальных предпринимателей и юридических лиц по Программе «Увеличь обороты» на следующих условиях, представленных в Приложении Е.

Основные преимущества наших Программ кредитования СМБ:

· Срок рассмотрения заявки – 5 рабочих дней.

· Срок кредитования – до 3 лет.

· Досрочное погашение в любое удобное время без штрафов и комиссий.

· Минимальный комплект документов.

Требования, предъявляемые к заемщику

– Срок работы в своем сегменте рынка – не менее 6 мес.

– Государственная доля в уставном капитале – не более 50%

– Доля резидентов в уставном капитале – 100%

– Вид деятельности, не включающий:

o Производство и торговлю оружием, военной техникой

o Производство табачных изделий

o Игорный бизнес

o Спекуляции с ценными бумагами

o Инвестиции в ценные бумаги

Дополнительно, при кредитовании за счет средств ОАО «Российский Банк Развития»:

· Производство и реализация алкогольной продукции

· Производство и реализация подакцизных товаров, а также добыча и реализация полезных ископаемых.

· Средние предприятия оптовой и розничной торговли

· Спекуляции с валютой

· Производство, наносящее вред окружающей среде

Требования, предъявляемые к обеспечению.

Срок годности предмета залога должен быть больше срока действия запрашиваемого кредита не менее чем на 365 календарных дней. Решение о возможности принятия в залог предмета залога с меньшим сроком годности принимается только при положительном согласовании ОЗО ДРМ.

Не подлежат рассмотрению в качестве залогового обеспечения:

· имущество, которое не может выступать в качестве предмета залога на основании ГК РФ, Указа Президента РФ №179 от 22 февраля 1992 года;

· требования, носящие личный характер, а также иные требования, залог которых запрещен законом;

· имущество, обладающее неудовлетворительной ликвидностью – уникальное имущество либо имущество, сегмент рынка которого сильно ограничен / отсутствует;

· не участвующее в производственной деятельности и незначимое для Залогодателя движимое имущество (за исключением, когда предметом обеспечения является имущество с уровнем ликвидности не ниже среднего);

· имущество, имеющие ограниченный срок годности или срок годности которых меньше срока действия Кредита (за исключением, когда предметом обеспечения выступают товары в обороте);

· имущество, работоспособность которого на момент первичного осмотра / планового мониторинга не подтверждена, а также недвижимое имущество с явными признаками разрушения и отсутствием или неисправностью центральных коммуникаций;

· насосное и компрессорное оборудование;

· сети связи, сети коммуникаций, коммуникационное оборудование, офисная оргтехника;

· предметы искусства, художественные ценности, раритеты, коллекции;

· объекты интеллектуальной собственности;

· предметы антиквариата;

· будущий урожай.

· морально и физически устаревшее оборудование (за исключением емкостного) старше 10 лет (на момент оформления в залог);

· не выделенные в натуре доли в праве на недвижимое имущество в общей совокупности не составляющие 100%;

· морские, речные и воздушные суда старше 20 лет (на момент оформления в залог);

· опытные образцы промышленных изделий;

· производственная недвижимость сельскохозяйственного назначения;

· объекты незавершенные строительством (менее чем 80% готовности);

· социально-значимые объекты (котельные, трансформаторные подстанции и т.д.);

· отдельные части предприятия, не обеспечивающие замкнутый технологический цикл;

· оборудование оборонной промышленности;

· выставочные товарные образцы;

· строительные материалы в производстве строительных работ;

· имущество, которое уже является предметом залога;

· драгоценные камни, металлы и ювелирные изделия;

· крупный рогатый скот;

· животные;

· права аренды земельных участков в качестве самостоятельного предмета залога.

С 16 сентября 2010 г. ОАО «Русь-Банк» осуществляет кредитование индивидуальных предпринимателей и юридических лиц по Программе «Предприниматель» на условиях, представленных в Приложении Ж.

Основные преимущества наших Программ кредитования СМБ:

– Срок рассмотрения заявки – 5 рабочих дней.

– Срок кредитования – до 5 лет.

– Возможность предоставления отсрочки по уплате основного долга до – 18 месяцев.

– Минимальный комплект документов.

– Требования, предъявляемые к заемщику:

– Срок работы в своем сегменте рынка – не менее 6 мес.

– Государственная доля в уставном капитале – не более 50%

– Доля резидентов в уставном капитале – 100%

– Вид деятельности, не включающий:

o Производство и торговлю оружием, военной техникой

o Производство табачных изделий

o Игорный бизнес

o Спекуляции с ценными бумагами

o Инвестиции в ценные бумаги

Дополнительно, при кредитовании за счет средств ОАО «Российский Банк Развития»:

· Производство и реализация алкогольной продукции

· Производство и реализация подакцизных товаров, а также добыча и реализация полезных ископаемых

· Средние предприятия оптовой и розничной торговли

· Спекуляции с валютой

· Производство, наносящее вред окружающей среде

Страхование жизни и здоровья Заемщика:

При оформлении Кредитного договора в ОАО «Русь-Банк» Заемщику предоставляется возможность осуществить страхование жизни и здоровья для Заемщиков по кредитам для среднего и малого бизнеса.

Таблица 10. Условия страхования заемщиков

| Страховые риски

|

· Смерть Заемщика от любой причины.

· Установление I или II (с ограничением способности к трудовой деятельности II или III степени) группы инвалидности от любой причины.

|

| Страховая сумма

|

Страховая сумма устанавливается в размере равном сумме фактической задолженности клиента по кредиту на дату наступления страхового случая, но не более первоначальной суммы кредита.

|

| Выгодоприобретатель

|

Банк в размере фактической задолженности по кредитному договору на дату наступления страхового случая.

|

| Страховые взносы

|

Страховые взносы единовременно списываются с Вашего счета в день выдачи кредита за счет кредитных средств или за счет собственных средств.

|

| Расходы на страхование

|

0,25% в месяц от первоначальной суммы кредита

|

Требования, предъявляемые к обеспечению

Срок годности предмета залога должен быть больше срока действия запрашиваемого кредита не менее чем на 365 календарных дней. Решение о возможности принятия в залог предмета залога с меньшим сроком годности принимается только при положительном согласовании Русь-Банка.

Не подлежат рассмотрению в качестве залогового обеспечения:

· имущество, которое не может выступать в качестве предмета залога на основании ГК РФ, Указа Президента РФ №179 от 22 февраля 1992 года;

· требования, носящие личный характер, а также иные требования, залог которых запрещен законом;

· имущество, обладающее неудовлетворительной ликвидностью – уникальное имущество либо имущество, сегмент рынка которого сильно ограничен / отсутствует;

· не участвующее в производственной деятельности и незначимое для Залогодателя движимое имущество (за исключением, когда предметом обеспечения является имущество с уровнем ликвидности не ниже среднего);

· имущество, имеющие ограниченный срок годности или срок годности которых меньше срока действия Кредита (за исключением, когда предметом обеспечения выступают товары в обороте);

· имущество, работоспособность которого на момент первичного осмотра / планового мониторинга не подтверждена, а также недвижимое имущество с явными признаками разрушения и отсутствием или неисправностью центральных коммуникаций;

· насосное и компрессорное оборудование;

· сети связи, сети коммуникаций, коммуникационное оборудование, офисная оргтехника;

· предметы искусства, художественные ценности, раритеты, коллекции;

· объекты интеллектуальной собственности;

· предметы антиквариата;

· будущий урожай.

· морально и физически устаревшее оборудование (за исключением емкостного) старше 10 лет (на момент оформления в залог);

· не выделенные в натуре доли в праве на недвижимое имущество в общей совокупности не составляющие 100%;

· морские, речные и воздушные суда старше 20 лет (на момент оформления в залог);

· опытные образцы промышленных изделий;

· производственная недвижимость сельскохозяйственного назначения;

· объекты незавершенные строительством (менее чем 80% готовности);

· социально-значимые объекты (котельные, трансформаторные подстанции и т.д.);

· отдельные части предприятия, не обеспечивающие замкнутый технологический цикл;

· оборудование оборонной промышленности;

· выставочные товарные образцы;

· строительные материалы в производстве строительных работ;

· имущество, которое уже является предметом залога;

· драгоценные камни, металлы и ювелирные изделия;

· крупный рогатый скот;

· животные;

· права аренды земельных участков в качестве самостоятельного предмета залога.

Для того, чтобы воспользоваться кредитами по данным программам, потенциальному заемщику (представителю СМБ) необходимо предоставить в банк следующие документы.

Для организаций следующих организационно-правовых форм – ООО / ЗАО / ОАО, находящихся на упрощенной системе налогообложения:

1. Анкета-Заявление по форме Банка (Приложение З)

Учредительные и регистрационные документы:

2. Устав / Учредительный договор со всеми изменениями и дополнениями (нотариально заверенные копии), Свидетельство о государственной регистрации юридического лица, Свидетельства о государственной регистрации изменений, вносимых в учредительные документы (при их наличии) (нотариально заверенные копии), Свидетельство о постановке на налоговый учет (нотариально заверенная копия), Приказ/протокол об избрании руководителя (копии, заверенные ЗАЕМЩИКОМ), Приказ о назначении Главного бухгалтера (если есть Главный бухгалтер) (копия, заверенная ЗАЕМЩИКОМ), Решение собрания акционеров (учредителей) о привлечении кредитных ресурсов (подлинник или копия, заверенная ЗАЕМЩИКОМ), Выписка из Единого государственного реестра юридических лиц на текущую дату (подлинник или нотариально заверенная копия), Ксерокопии паспортов всех собственников бизнеса и руководителей (копия, заверенная ЗАЕМЩИКОМ).

Финансовые и прочие документы:

3. Справки из банков о ежемесячных оборотах по всем счетам за последние 12 месяцев, о ссудной задолженности, картотеки №2 и кредитной истории (оригиналы).

4. Налоговые декларации за 2 последних квартала (копии, заверенные ЗАЕМЩИКОМ).

5. Книга учета доходов и расходов, кассовая книга за 4 последних квартала (копии, заверенные ЗАЕМЩИКОМ).

6. Документы на собственность и аренду основных средств.

7. Договоры с основными поставщиками и покупателями.

Документы на залог:

8. Копии документов, подтверждающих право собственности на имущество, предлагаемое в залог (договора купли-продажи, накладные, счета-фактуры, акты приема-передачи, платежные документы (выписки с расчетного счета, платежные поручения, кассовые чеки), свидетельства о собственности (ПТС, ПСМ, свидетельство о регистрации прав на недвижимое имущество)).

Для организаций следующих организационно-правовых форм – ООО / ЗАО / ОАО, находящихся на стандартной системе налогообложения:

1. Анкета-Заявление по форме Банка

Учредительные и регистрационные документы:

2. Устав / Учредительный договор со всеми изменениями и дополнениями (нотариально заверенные копии), Свидетельство о государственной регистрации юридического лица, Свидетельства о государственной регистрации изменений, вносимых в учредительные документы (при их наличии) (нотариально заверенные копии), Свидетельство о постановке на налоговый учет (нотариально заверенная копия), Приказ/протокол об избрании руководителя (копии, заверенные ЗАЕМЩИКОМ), Приказ о назначении Главного бухгалтера (если есть Главный бухгалтер) (копия, заверенная ЗАЕМЩИКОМ), Решение собрания акционеров (учредителей) о привлечении кредитных ресурсов (подлинник или копия, заверенная ЗАЕМЩИКОМ), Выписка из Единого государственного реестра юридических лиц на текущую дату (подлинник или нотариально заверенная копия), Ксерокопии паспортов всех собственников бизнеса и руководителей (копия, заверенная ЗАЕМЩИКОМ).

Финансовые и прочие документы:

3. Справки из банков о ежемесячных оборотах по всем счетам за последние 12 месяцев, ссудной задолженности, картотеки №2 и кредитной истории (оригиналы).

4. Бухгалтерская отчетность предприятия за 4 последних квартала (копии, заверенные ЗАЕМЩИКОМ).

5. Документы на собственность и аренду основных средств.

6. Договоры с основными поставщиками и покупателями.

Документы на залог:

7. Копии документов, подтверждающих право собственности на имущество, предлагаемое в залог (договора купли-продажи, накладные, счета-фактуры, акты приема-передачи, платежные документы (выписки с расчетного счета, платежные поручения, кассовые чеки), свидетельства о собственности (ПТС, ПСМ, свидетельство о регистрации прав на недвижимое имущество)).

Для индивидуальных предпринимателей:

1. Анкета-Заявление по форме Банка

Учредительные и регистрационные документы:

2. Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя (нотариально заверенная копия), Свидетельство о постановке на налоговый учет (нотариально заверенная копия), Выписка из Единого государственного реестра индивидуальных предпринимателей на текущую дату (подлинник или нотариально заверенная копия).

Финансовые и прочие документы:

3. Справки из банков о ежемесячных оборотах по всем счетам за последние 12 месяцев, о ссудной задолженности, картотеки №2 и кредитной истории (оригиналы).

4. Налоговые декларации за 2 последних квартала (копии, заверенные ЗАЕМЩИКОМ).

5. Книга учета доходов и расходов, кассовая книга за 4 последних квартала (копии, заверенные ЗАЕМЩИКОМ).

6. Документы на собственность и аренду основных средств.

7. Договоры с основными поставщиками и покупателями.

Документы на залог:

8. Копии документов, подтверждающих право собственности на имущество, предлагаемое в залог (договора купли-продажи, накладные, счета-фактуры, акты приема-передачи, платежные документы (выписки с расчетного счета, платежные поручения, кассовые чеки), свидетельства о собственности (ПТС, ПСМ, свидетельство о регистрации прав на недвижимое имущество)).

Список дополнительных документов, при кредитовании по программе «Микрокредит» за счет средств ОАО «Российский Банк Развития»:

Документы, подтверждающие соответствие субъекта малого и среднего предпринимательства (МСП) требованиям Федерального закона №209-ФЗ:

на момент проведения экспертизы кредитной заявки:

· справка, подтверждающая соответствие субъекта МСП требованиям, предъявляемым к субъектам МСП ст. 4 Федерального закона №209-ФЗ (в произвольной форме);

на момент заключения кредитных договоров:

· копия справки / заявки / анкеты, предоставляемую субъектом МСП в Федеральную службу государственной статистики со сведениями о среднесписочной численности работников субъекта МСП за предшествующий календарный год;

· для ОАО: копию выписки из реестра акционеров (на актуальную дату, составленную не ранее чем за 30 дней даты заключения кредитного договора с МСП);

· для ООО: копию справки субъекта МСП о составе участников / акционеров (на актуальную дату, составленную не ранее чем за 30 дней даты заключения кредитного договора с МСП) (в произвольной форме).