ДИПЛОМНА РОБОТА

СПЕЦІАЛІСТА

Фінансова діяльність комерційного банку

(на прикладі діяльності АКБ «Приватбанк», м. Дніпропетровськ)

Студента(ки) ___________________

________________________________

(прізвище, ім’я та по батькові)

Спеціальність ____________________

________________________________

Керівник дипломної

роботи_________________________

_______________________________

(підпис, прізвище, ім’я та по батькові,

вчений ступінь, звання, посада)

Дніпропетровськ 2009р.

РЕФЕРАТ

Дипломна робота на тему «Фінансова діяльність комерційного банку (на прикладі діяльності АКБ «Приватбанк», м.Дніпропетровськ), 120 с., 28 рис., 22 табл., список джерел з 86 найменувань, 6 додатків на 62 стор.

Об’єктом дипломного дослідження є найбільший в Україні комерційний банк ЗАТ КБ «Приватбанк» (м.Дніпропетровськ).

Предметом дипломного дослідження є фінансова діяльність ЗАТ КБ «Приватбанк» по мобілізації власних, залучених та запозичених джерел ресурсів для проведення банківських активних операцій у 2003 – 2009 роках.

Метою дипломного дослідження є виявлення основних факторів оптимальності структури власних, залучених та запозичених ресурсів і побудова економетричної моделі прогнозування оптимальних напрямків формування структури ресурсної бази банку, яка має ключову цільову функцію – максимізація рентабельності власного та мобілізованого капіталів банку.

Згідно з метою та завданням на виконання дипломної роботи досліджений наступний перелік питань:

1. У першому розділі досліджені теоретичні питання сутності та напрямків фінансової діяльності комерційного банку

2. У другому розділі виконана практична оцінка фінансової діяльності ЗАТ КБ «Приватбанк» у 2003 -2009 роках

3. У третьому розділі досліджені основні напрямки оптимізації фінансової діяльності ЗАТ КБ «Приватбанк»

Методами дипломного дослідження є – структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів, побудова математичної моделі розрахунку рентабельності операційної діяльності банку як функції вартості ресурсів та дохідності активних операцій, побудова розрахункового алгоритму математичної моделі в «електронних таблицях» EXCEL-2000 та проведення прогнозного регресійного моделювання впливу структури джерел ресурсів на рентабельність роботи банківської установи.

Реклама

Інформаційно-методологічними джерелами дипломного дослідження були Закони України, нормативно-інструктивні документи Національного банку України, монографії з питань банківської справи та банківської діяльності, статистична інформація по діяльності банківської системи України, публікуєма Національним банком України та Асоціацією українських банків на Інтернет-сайтах, фінансова звітність ЗАТ КБ «Приватбанк» за 2003 – 2008 роки, опублікована в поточних та річних звітах на офіційному Інтернет-сайті банку.

Практична цінність отриманих результатів дипломного дослідження полягає в отриманні об’єктивних показників ефективності фінансової діяльності по мобілізації джерел ресурсів банківських операцій в ЗАТ КБ «Приватбанк» та отримання при економетричному моделюванні статистично вагомих характеристик рівня впливу структури джерел ресурсів на рентабельність діяльності банку, що є принципово важливим при розробці стратегії фінансової діяльності банку в умовах наслідків світової фінансової кризи на Україні. Впровадження пропозицій і рекомендацій щодо шляхів оптимізації структури залучених та запозичених коштів в комерційному банку, наданих в дипломній роботі, дозволить:

зосередити увагу банківських установ на доцільності оптимальних структурних обсягів залучення коштів відносно рівня статутного капіталу з точки погляду на максимальний рівень досягнення дивідендної рентабельності роботи комерційного банку;

звернути увагу акціонерів комерційних банків на необхідність оптимального нарощення власного капіталу, оскільки результати дипломного дослідження доводять, що максимум частки ринку залучених коштів не є основою для максимуму дивідендної доходності акціонерного капіталу банку, та навпаки, існує нелінійна функція рентабельності від структурної частки власного капіталу з можливим максимумом в районі 19-20%.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ ТА НАПРЯМКИ ФІНАНСОВОЇ ДІЯЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ

1.1 Фінансова діяльність комерційного банку як об’єкт управління

1.2 Структура джерел власного, залученого та запозиченого капіталу банку та методи управління ними в контексті фінансової діяльності банку

1.3 Оцінка ризиків розміщення фінансових ресурсів банку та методи їх мінімізації

РОЗДІЛ 2. ОЦІНКА ФІНАНСОВОЇ ДІЯЛЬНОСТІ ЗАТ КБ «ПРИВАТБАНК» У 2003 -2009 РОКАХ

Реклама

2.1 Характеристика діяльності та рейтингове місце КБ «Приватбанк» в банківській системі України

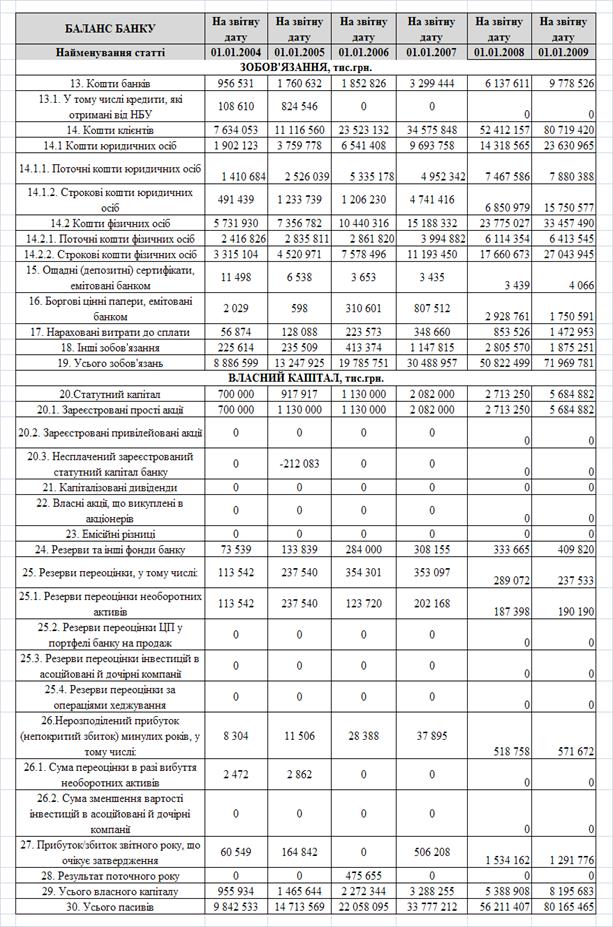

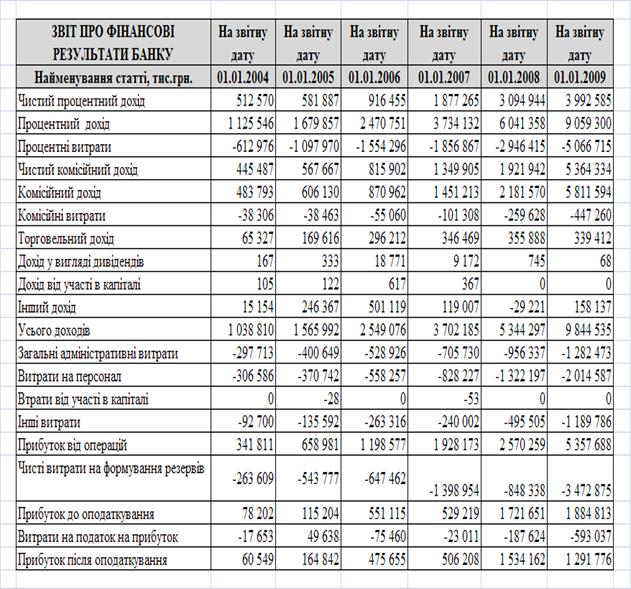

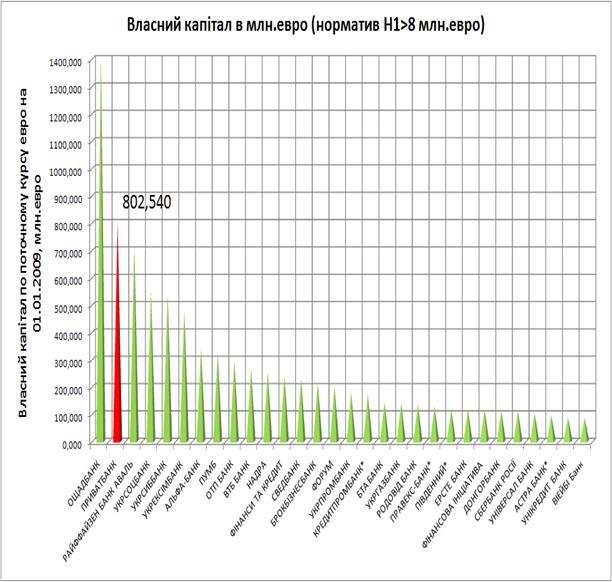

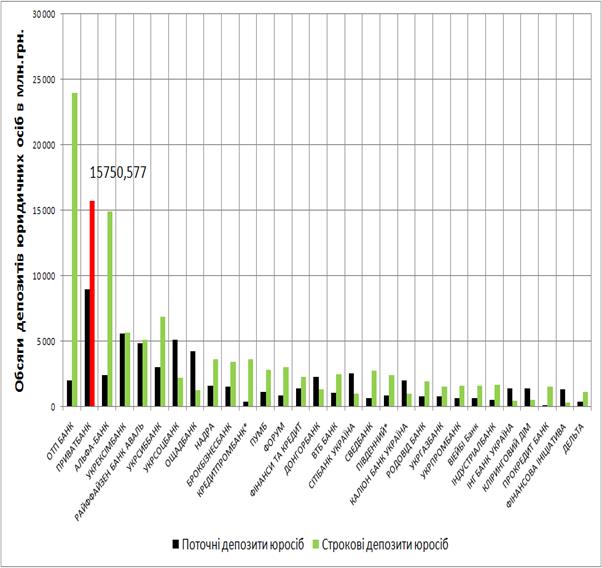

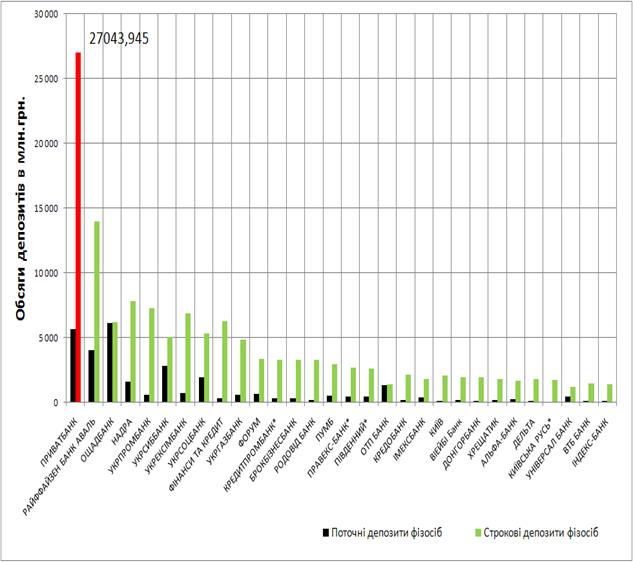

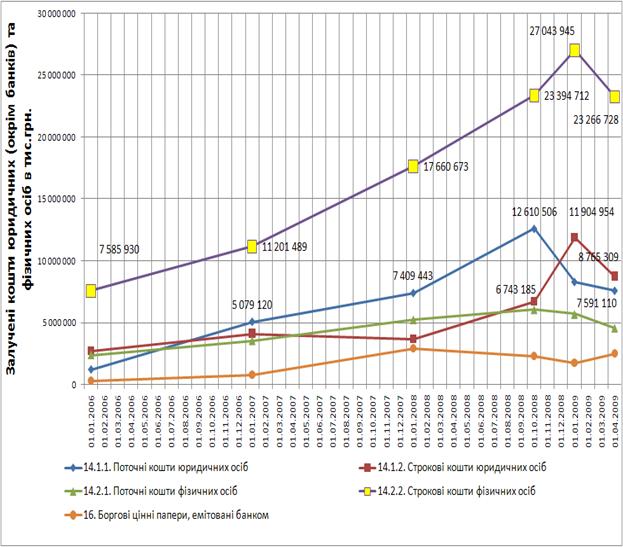

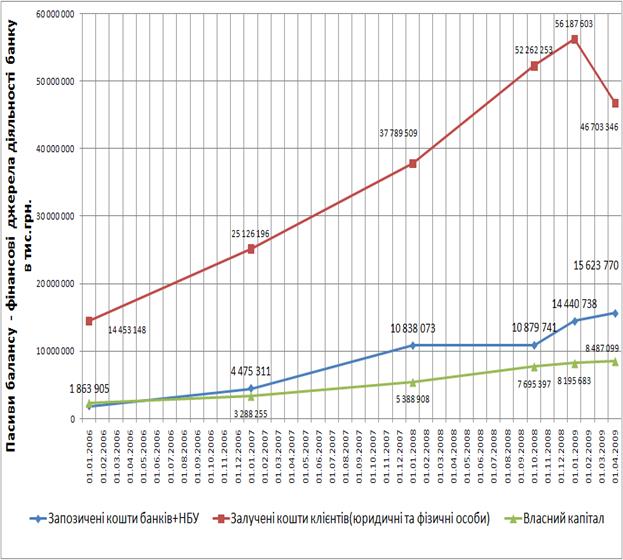

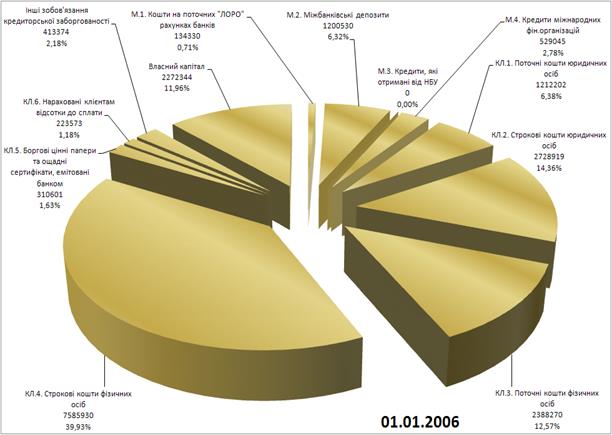

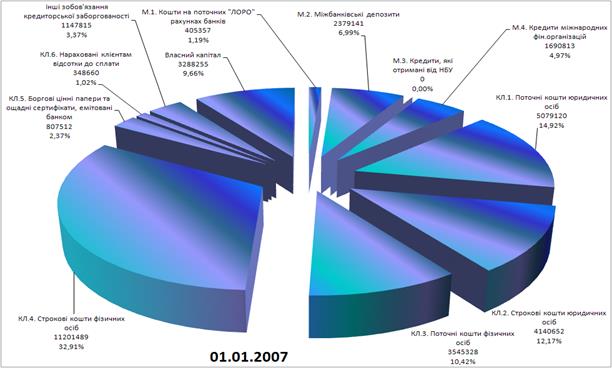

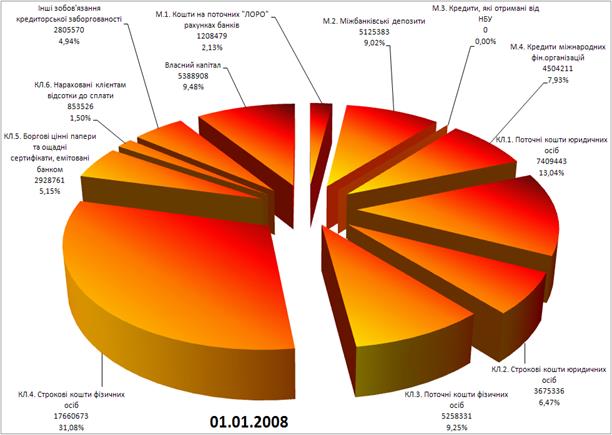

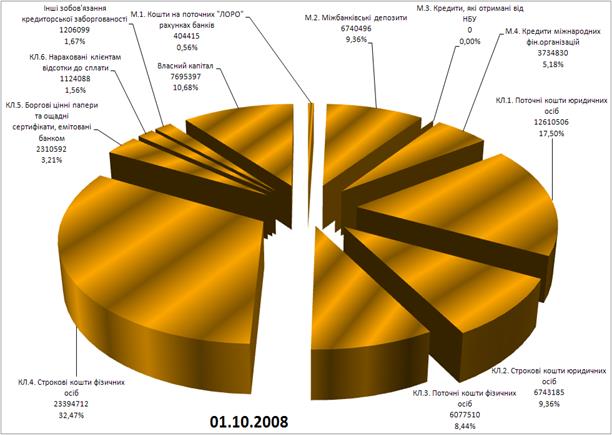

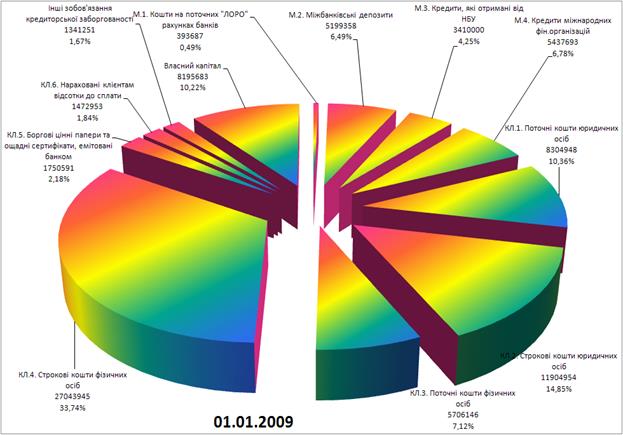

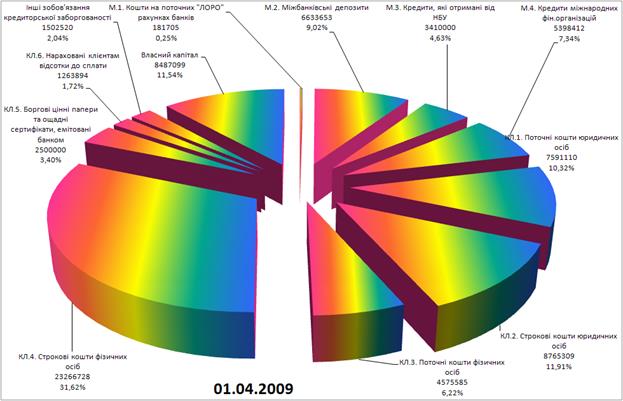

2.2 Характеристика динаміки та структури власного, залученого і запозиченого капіталу КБ «Приватбанк» у 2006 -2008 роках

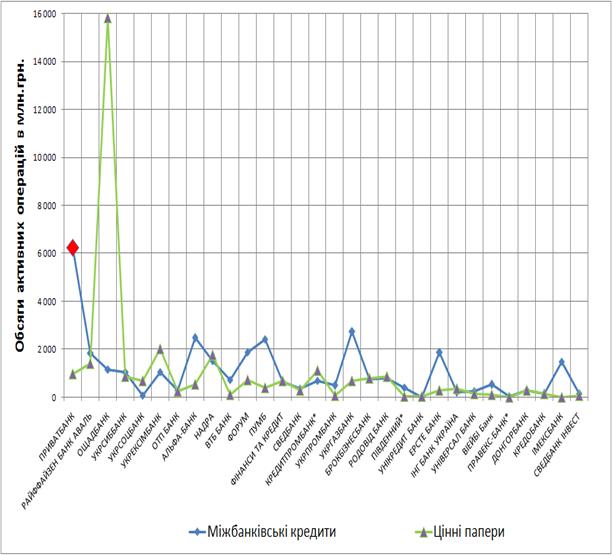

2.3 Аналіз активних операцій КБ «Приватбанк» у 2006 –2008 роках

2.4 Коефіцієнтний аналіз показників фінансової діяльності банку

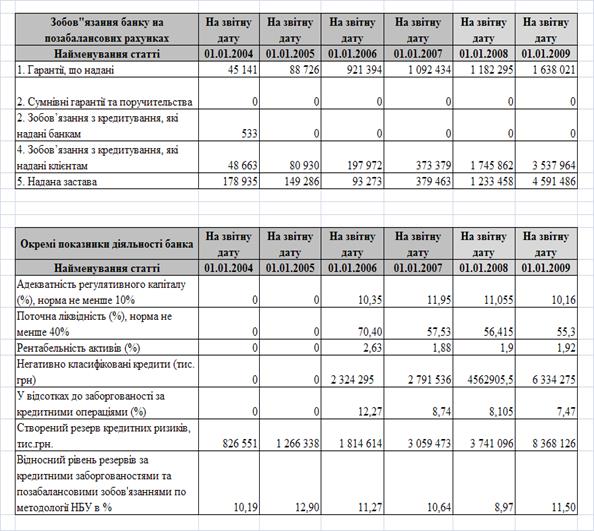

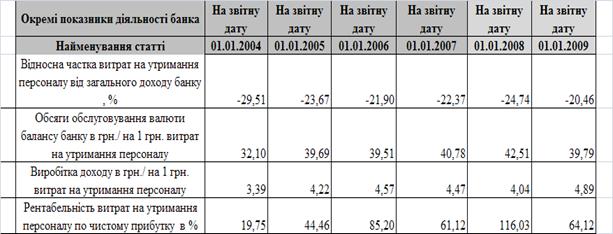

2.5 Оцінка рівня ризиків фінансової діяльності КБ «Приватбанк»

РОЗДІЛ 3. ОСНОВНІ НАПРЯМКИ ПІДВИЩЕННЯ РЕЗУЛЬТАТІВ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ЗАТ КБ «ПРИВАТБАНК»

3.1 Методологія управління вартістю формування джерел ресурсів банку при стратегії максимального прибутку банку та заданій нормі ризику розміщення ресурсів в активні операції

3.2 Методологія застосування кореляційно-регресійного інструментарію для оптимізації управління вартістю формування джерел ресурсів банку при стратегії максимізації рентабельності активів

3.3 Кореляційно-регресійний аналіз впливу структури джерел ресурсів на рівень прибутковості діяльності КБ «Приватбанк»

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ (ЛІТЕРАТУРИ)

ДОДАТКИ

ВСТУП

Банківський менеджмент – наука про системи управління всіма аспектами діяльності комерційного банку для досягнення його стратегічних цілей і забезпечення фінансової стійкості та надійності. До предмета банківського менеджменту належать усі сфери банківської діяльності – організаційна, економічна і соціальна. Банківський менеджмент має певну специфіку, зумовлену характером банківської діяльності та особливостями здійснення банківських операцій.

Комерційний банк – це об'єкт банківського менеджменту, фінансовий інститут, який пропонує широкий спектр послуг із кредитування, заощадження коштів і проведення платежів. Банк виконує різноманітні фінансові функції щодо будь-якого підприємства в економіці, а також є провідником монетарної політики держави. Специфічною особливістю банківської діяльності є те, що банки працюють здебільшого з чужими грошима, які тимчасово акумульовано на їхніх рахунках. Тому надійність окремого банку та банківської системи в цілому розглядають як необхідну умову їхньої діяльності. Конкретні об'єкти управління – це організація та персонал банку, фінансова структура (будова) банку в цілому, банківський капітал, залучені та запозичені кошти, банківські активи, банківські продукти, внутрішні операції, інформаційні потоки, матеріальні активи, бухгалтерський процес і звітність, фінансові результати та податки, безпека, зв'язки з громадськістю, фінансовий інструментарій тощо.

Основні завдання банківського менеджменту:

- забезпечення прибуткової діяльності;

- задоволення потреб клієнтів;

- контроль за банківськими ризиками.

Складники банківського менеджменту :

- стратегічний менеджмент і планування;

- організаційний менеджмент;

- операційний менеджмент;

- фінансовий менеджмент.

Операційний менеджмент спрямовано на реалізацію стратегічних рішень у процесі щоденного управління банком. Операційний менеджмент включає управлінські дії з формування ресурсної бази банку (капітал, зобов'язання), проведення активних кредитних, інвестиційних, міжбанківських та інших операцій. У широкому розумінні до операційного менеджменту банку належить і управ-ління банківськими фінансами: дотримання нормативних вимог, підтримання ліквідності банку, раціональне управління активами та пасивами, управління банківськими ризиками.

Фінансовий менеджмент охоплює питання, пов'язані з управлінням фінансовими процесами, що перебувають у компетенції банку. Фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу банку.

Актуальність теми дипломної роботи полягає в нагальній важливості дослідження питання оптимальності структури джерел ресурсної бази банку з позиції досягнення максимальної рентабельності діяльності банку в умовах наслідків світової фінансової кризи та різкого скорочення джерел розширення ресурсної бази комерційних банків в Україні.

Об’єктом дипломного дослідження є найбільший в Україні комерційний банк ЗАТ КБ «Приватбанк» (м.Дніпропетровськ).

Предметом дипломного дослідження є фінансова діяльність ЗАТ КБ «Приватбанк» по мобілізації власних, залучених та запозичених джерел ресурсів для проведення банківських активних операцій у 2003 – 2009 роках.

Метою дипломного дослідження є виявлення основних факторів оптимальності структури власних, залучених та запозичених ресурсів і побудова економетричної моделі прогнозування оптимальних напрямків формування структури ресурсної бази банку, яка має ключову цільову функцію – максимізація рентабельності власного та мобілізованого капіталів банку.

Згідно з метою та завданням на виконання дипломної роботи досліджений наступний перелік питань:

1. У першому розділі досліджені теоретичні питання сутності та напрямків фінансової діяльності комерційного банку:

- фінансова діяльність комерційного банку як об’єкт управління;

- структура джерел власного, залученого та запозиченого капіталу банку та методи управління ними в контексті фінансової діяльності банку;

- оцінка ризиків розміщення фінансових ресурсів банку та методи їх мінімізації.

2. У другому розділі виконана практична оцінка фінансової діяльності ЗАТ КБ «Приватбанк» у 2003 -2009 роках:

- оцінка діяльності та рейтингового місця ЗАТ КБ «Приватбанк» в банківській системі України;

оцінка динаміки та структури власного, залученого і запозиченого капіталу КБ «Приватбанк» у 2003 - 2009 роках;

- аналіз показників, ризиків та проблем в фінансовій діяльності ЗАТ КБ «Приватбанк» у 2003 –2009 роках.

3. У третьому розділі досліджені основні напрямки оптимізації фінансової діяльності ЗАТ КБ «Приватбанк»:

- запропонована методологія управління вартістю формування джерел ресурсів банку при стратегії максимального прибутку банку та заданій нормі ризику розміщення ресурсів в активні операції;

- побудована економетрична 6-ти параметрична багатомірна регресійна модель впливу структури власних, залучених та запозичених джерел в ресурсній базі банку на рівень рентабельності діяльності банку.

Методами дипломного дослідження є – структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів, побудова математичної моделі розрахунку рентабельності операційної діяльності банку як функції вартості ресурсів та дохідності активних операцій, побудова розрахункового алгоритму математичної моделі в “електронних таблицях” EXCEL-2000 та проведення прогнозного регресійного моделювання впливу структури джерел ресурсів на рентабельність роботи банківської установи.

Інформаційно-методологічними джерелами дипломного дослідження були Закони України, нормативно-інструктивні документи Національного банку України, монографії з питань банківської справи та банківської діяльності, статистична інформація по діяльності банківської системи України, публікуєма Національним банком України та Асоціацією українських банків на Інтернет-сайтах, фінансова звітність ЗАТ КБ «Приватбанк» за 2003 – 2008 роки, опублікована в поточних та річних звітах на офіційному Інтернет-сайті банку.

Практична цінність отриманих результатів дипломного дослідження полягає в отриманні об’єктивних показників ефективності фінансової діяльності по мобілізації джерел ресурсів банківських операцій в ЗАТ КБ «Приватбанк» та отримання при економетричному моделюванні статистично вагомих характеристик рівня впливу структури джерел ресурсів на рентабельність діяльності банку, що є принципово важливим при розробці стратегії фінансової діяльності банку в умовах наслідків світової фінансової кризи на Україні.

Впровадження пропозицій і рекомендацій щодо шляхів оптимізації структури залучених та запозичених коштів в комерційному банку, наданих в дипломній роботі, дозволить:

зосередити увагу банківських установ на доцільності оптимальних структурних обсягів залучення коштів відносно рівня статутного капіталу з точки погляду на максимальний рівень досягнення дивідендної рентабельності роботи комерційного банку;

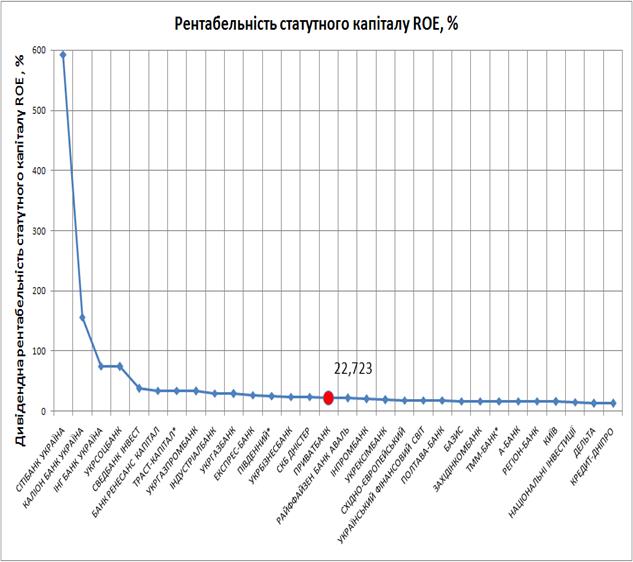

звернути увагу акціонерів комерційних банків на необхідність оптимального нарощення власного капіталу, оскільки результати дипломного дослідження доводять, що максимум частки ринку залучених коштів не є основою для максимуму дивідендної доходності акціонерного капіталу банку, та навпаки, існує нелінійна функція рентабельності від структурної частки власного капіталу з можливим максимумом в районі 19-20%, яка потребує додаткового дослідження, оскільки:

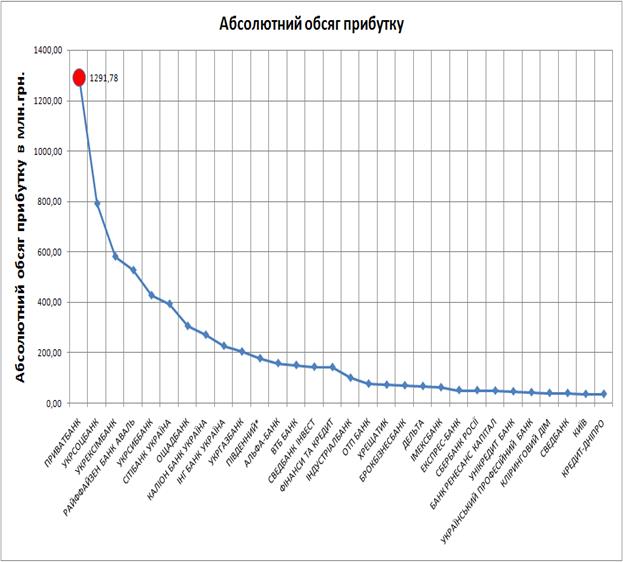

а) при частці власного капіталу в пасивах – 12,19% для банку “Фінанси та кредит”(10 місце на ринку залучених коштів по обсягу), рівень рентабельності статутного капіталу становить 19,59%;

б) при частці власного капіталу в пасивах – 12,39% для дослідженого банку «Приватбанк»(1 місце на ринку залучених коштів по обсягу), рівень рентабельності статутного капіталу становить 22,66%;

в) при рості частки власного капіталу в пасивах – 19,26 % для банку «Державний Укрексімбанк»( 7 місце на ринку залучених коштів по обсягу), рівень рентабельності статутного капіталу зростає до 40,09%;

г) при подальшому рості частки статутного капіталу в пасивах – 24,35 % для банку “Перший український міжнародний банк”( 15 місце на ринку залучених коштів по обсягу), рівень рентабельності статутного капіталу знижується до 25,1%;

РОЗДІЛ 1 СУТНІСТЬ ТА НАПРЯМКИ ФІНАНСОВОЇ ДІЯЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ

1.1 Фінансова діяльність комерційного банку як об’єкт управління

Фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу банку. (Національний банк, Постанова "Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України" від 27.12.2007 N 480).

Фінанси банку – це особлива, специфічна форма економічних відносин, здійснюваних шляхом обороту грошей (грошові відношення), внаслідок яких формуються, розподіляються і використовуються необхідні для підприємницької діяльності грошові засоби, що є формою руху фінансових ресурсів банку.

Фінансові ресурси банку – це сукупність фондів грошових засобів, що формуються банком для здійснення підприємницької і комерційної діяльності банку і задоволення соціальних потреб колективу його працівників. Таким чином, фінанси банку як економічна категорія мають природну матеріальну основу – рух фондів грошових засобів, їх формування (пасиви), розміщення і використання (активи). Звідси виникає необхідність у здійсненні фінансової діяль-ності банку, тобто в проведенні системи заходів (дій), направлених на пошук можливостей (джерел) формування фондів грошових коштів, раціонального їх розміщення й ефективного використання, забезпечення необхідного для підтримання ліквідності банку співвідношення між пасивами й активами його балансу. Тобто йдеться про управління фінансовою діяльністю банку, однією з функцій якого є економічний аналіз його фінансового стану.

Банківський менеджмент — це наука про надійні та ефективні системи управління всіма процесами та відносинами, які характеризують діяльність банку. Під процесами та відносинами розуміють сукупність фінансових, економічних, організаційних і соціальних сфер банківської діяльності.

За напрямами діяльності банківський менеджмент поділяють на фінансовий та організаційний. Фінансовий менеджмент охоплює управління фінансовими процесами, що перебувають у компетенції банку.

Фінансовий менеджмент у банку включає такі напрями управління:

активами і зобов’язаннями;

власним капіталом;

банківськими ризиками;

прибутковістю;

ліквідністю та резервами;

банківськими портфелями — кредитним, цінних паперів, реальних інвестицій;

процесом фінансового планування та формування бюджетів.

Фінансовий менеджмент діяльності комерційного банку спрямовано на оптимізацію управління банківськими фінансами. Решта ж складових системи управління банком формується з огляду на необхідність забезпечення адекватної підтримки фінансової діяльності.

Стратегії управління фінансами. Оскільки між прибутковістю та ризиком існує пряма залежність, то ринкова оцінка вартості банку підвищується за двох обставин: підвищення прибутків за постійного рівня ризику або зниження ризику за умови стабілізації прибутковості. Тому і вибір стратегій управління фінансами банку незначний — їх лише дві. Першу спрямовано на максимізацію прибутків, не виключаючи при цьому можливості зазнати збитків, а отже, вона є стратегією підвищеного ризику. Друга — має на меті мінімізацію ризиків та стабілізацію прибутків. У такий спосіб банки вимушені постійно балансувати між прибутковістю і ризиком, вибираючи одну з цих альтернативних стратегій. Слід підкреслити, що вибір найраціональнішої стратегії управління є індивідуальним і залежить насамперед від настроїв, сподівань і преференцій власників (акціонерів) банку.

Рис. 1.1 Стратегії та методи управління фінансовою діяльністю банку

У формалізованому вигляді стратегії можна описати за допомогою моделей (рис. 1.1). У першій моделі цільовою функцією є максимізація прибутку (P) за умови обмеження ризику (R) через установлення максимально допустимого його значення (R'). У другій - мінімізація ризику за утримання показників прибутковості на певному рівні, не нижчому за заданий (P').

Стратегія максимізації прибутку передбачає свідоме прийняття ризику, характеризується спекулятивними тенденціями та реалізується через застосування незбалансованих підходів до управління активами і пасивами банку (які не передбачають вирівнювання окремих статей балансу за обсягами чи строками). До них належать, наприклад, управління гепом, управління дюрацією, утримання відкритої валютної позиції, формування агресивного портфеля цінних паперів, проведення спекулятивних операцій з фінансовими деривативами. Основне завдання управління за такого підходу недопущення ситуації переростання допустимого ризику в катастрофічний, який загрожує самому існуванню банку і може призвести до банкрутства.

Стратегію мінімізації ризику вибирають тоді, коли рівень прибутковості банку задовольняє керівництво й акціонерів, а основною метою є стабілізація фінансових результатів. У цьому разі мета досягається за допомогою таких прийомів управління, як приведення у відповідність строків та обсягів активів і зобов’язань, чутливих до змін відсоткової ставки (фіксація спреду); імунізація балансу; утримання закритої валютної позиції; формування збалансованого портфеля цінних паперів (наприклад, індексного портфеля); проведення операцій хеджування та страхування ризиків і т. ін. Зрозуміло, що на практиці досягти повної відповідності активних та пасивних статей балансу неможливо, але ця стратегія потребує насамперед максимально можливого узгодження балансових позицій. Завдання банківського менеджменту полягає в тому, щоб забезпечити ефективну реалізацію вибраної банком стратегії управління фінансами.

Методи реалізації стратегій. У процесі реалізації будь-якої зі стратегій використовуються дві групи методів — методи управління структурою балансу та методи управління, пов’язані з проведенням позабалансових фінансових операцій (страхування, хеджування, спекулятивні операції з фінансовими деривативами, арбітраж з контрольованим ризиком і т. ін.). Методи управління структурою балансу досить громіздкі, складні для реалізації в практичній діяльності та потребують значних витрат часу і коштів. Натомість методи управління, що передбачають проведення позабалансових операцій, характеризуються як зручні, гнучкі та мобільні й уможливлюють швидке та раціональне проведення реструктуризації позицій банку відповідно до кон’юнктури ринку.

Нині в міжнародній банківській практиці удосконалення інструментарію управління фінансовими потоками банку відбувається досить динамічно, а новітні методики та фінансові конструкції часто поєднують проведення балансових і позабалансових операцій. Проте для вітчизняних банків вибір методів управління досить обмежений, оскільки нерозвиненість окремих сегментів внутрішнього фінансового ринку, зокрема ринку фінансових деривативів, унеможливлює застосування досконалих методик. Для українських банківських установ найдоступнішими залишаються методи управління структурою балансу.

Об’єкти управління. Об’єктом управління фінансовою діяльністю комерційного банку є фінансові потоки, відображені в динамічному банківському балансі. Теоретично реальну економічну систему, якою є банк, можна описати, користуючись численними моделями, котрі відображають різноманітні аспекти її існування та залежать від рівня деталізації управлінських процедур. Однак з погляду доцільності та повноти інформаційного забезпечення за модель фінансової діяльності банку найраціональніше прийняти бухгалтерський баланс.

Отже, в процесі управління фінансами банківський баланс розглядається як структурна модель, котра описує фінансову структуру та стан банку в бухгалтерських оцінках на певний фіксований момент часу. При цьому пріоритетним є вивчення властивостей балансу як генератора доходів і витрат банку. За такого підходу баланс трактується не як звітна форма, а елемент методу бухгалтерського обліку, характерною ознакою якого є динамізм. Таким чином, динамічний баланс банку розглядається як об’єкт управління з параметрами прибутковості та ризику.

Залежно від рівня деталізації управлінських процедур і завдань, що постають у процесі управління фінансовими потоками банку, об’єкти управління можуть бути конкретизовані. Зокрема, на певних етапах управлінського процесу об’єктами можуть стати капітал банку, зобов’язання, портфелі кредитів, цінних паперів або реальних інвестицій. Рівень деталізації об’єктів вибирають залежно від поставленої мети та обсягів доступної інформації. Теоретично найвищий рівень деталізації визначається рівнем балансового рахунка IV-го порядку. За потреби можуть також використовуватися дані аналітичного обліку, що забезпечує можливість формувати кілька об’єктів управління в межах одного балансового рахунка.

Зміст управлінського процесу, ідентифікація об’єктів управління, процедури й інструментарій фінансового менеджменту в банку залежать від загальної спрямованості управлінського процесу та часового горизонту прийняття управлінських рішень. За цими ознаками можна виокремити три основні етапи (блоки) процесу фінансового управління банком. На першому здійснюється стратегічне управління фінансами банку, на другому — тактичне управління банківськими портфелями, на третьому — оперативне управління фінансовими потоками банку. Ці етапи управління фінансовою діяльністю банку відрізняються за рівнем деталізації, складом і кількістю об’єктів управління та застосовуваними методами управління (рис. 1.2).

Рис. 1.2 Структурно-логічна схема поетапного управління фінансами банку

На першому етапі у процесі стратегічного управління орієнтуються на ринкову оцінку власного капіталу банку. Результати фінансової діяльності банку оцінюються у координатах «прибутковість—ризик» за допомогою укрупнених показників, таких як співвідношення між власним капіталом, зобов’язаннями та активами банку, конкурентний рівень прибутку на активи (ROA) та прибутку на капітал (ROE).

Показники, що характеризують банківські ризики, теж модифікуються залежно від особливостей управлінського процесу. Ризик банку у довгостроковому аспекті характеризується показником мультиплікатора капіталу (МК), який розраховують як відношення активів банку до його капіталу. Що вище значення мультиплікатора капіталу, то ризикованіша фінансова структура банку. Традиційним інструментарієм дослідження є методика декомпозиційного аналізу прибутку на власний капітал, відома в теорії корпоративних фінансів як модель Дюпона. Менеджмент банку може використовувати методику декомпозиційного аналізу в процесі фінансового планування. Цей підхід застосовується для визначення цільового рівня прибутку, необхідного для досягнення наперед заданих параметрів фінансової діяльності банку (ROE і ROA) за фіксованої фінансової структури (МК).

На другому етапі об’єктом управління є окремі банківські портфелі, кількість та склад яких визначається необхідним рівнем деталізації (один із можливих варіантів класифікації див. рис. 1.2). З погляду інформаційного забезпечення в основу класифікації портфелів найзручніше покласти ті самі ознаки, за якими класифіковано балансові рахунки в Плані рахунків бухгалтерського обліку комерційних банків України. Але слід пам’ятати, що класифікаційну ознаку вибирають залежно від мети управлінського процесу, а тому не обов’язково пов’язувати її тільки з бухгалтерськими рахунками. Вибір методів управління портфелями не залежить від рівня деталізації управлінських процедур, а визначається специфікою того чи іншого виду портфельних активів (кредити, цінні папери, реальні інвестиції, валютні кошти і т. ін.).

Особливість другого етапу полягає у прийнятті управлінських рішень щодо кожного окремого банківського портфеля. В такому разі портфелі розглядаються в координатах «дохідність—ризик» ізольовано, без урахування взаємозв’язків з іншими портфелями. При цьому управлінські рішення спрямовано на пошук оптимальної структури та складу кожного банківського портфеля. Зрозуміло, що за умови формування всіх портфелів за принципом максимізації дохідності та обмеження допустимого ризику вартість капіталу банку за інших однакових умов зростатиме. Проте автономне управління банківськими портфелями не дає змоги оптимізувати загальну структуру балансу та фінансові показники діяльності банку.

Це завдання вирішується на третьому етапі в процесі оперативного управління фінансовими потоками банку. На цьому етапі застосовують методи інтегрованого управління балансом банку, об’єднані назвою «управління активами і пасивами банку» (УАП). Оперативне управління активами і пасивами пов’язане насамперед зі щоденним управлінням банківським балансом, яке здійснюється з позицій оцінювання співвідношення «прибуток—ризик». Цей підхід базується на виявленні інтегральних показників, які характеризують співвідношення активів і пасивів банку. Інтегральні показники дістають через «згортання» окремих показників і розглядають як загальносистемні характеристики.

Прибутковість характеризується традиційними для банківської діяльності показниками (прибуток, маржа, спред) та похідними від них — чиста процентна маржа, чистий спред, маржа прибутку та ін. Показники прибутковості за своїм економічним змістом інтегральні, оскільки розраховуються «згортанням» доходів і витрат (й у грошовому вимірі, й у відсотках).

У процесі оперативного управління показники ризикованості конкретизуються для кожного виду ризику. До інтегральних показників, які відображають рівень ризикованості фінансової діяльності банку, належать: розрив ліквідності — невідповідність між строками та сумами активів і зобов’язань (ризик незбалансованої ліквідності); геп — дисбаланс між активами та зобов’язаннями, чутливими до зміни відсоткової ставки на ринку протягом певного періоду (відсотковий ризик); валютна позиція — різниця між сумою активів і зобов’язань у тій самій іноземній валюті (валютний ризик); індикатор імунізації балансу — розрив між дюрацією активів та дюрацією пасивів банку (ринковий та відсотковий ризики). Зв’язки між прибутком і ризиком банку формалізуються в процесі побудови системи аналітичних моделей.

Між показниками прибутковості та ризику існують як функціональні, так і стохастичні залежності, виявлення котрих дає змогу сформувати систему аналітичних моделей. Такі моделі є ефективним інструментом інваріантного аналізу для оцінювання ймовірних наслідків прийняття тих чи інших управлінських рішень за різних сценаріїв зміни кон’юнктури фінансового ринку. З моделей, побудованих на основі детермінованих функціональних залежностей між прибутком і ризиком, можна назвати такі: модель гепу, модель імунізації балансу, модель валютного метчингу.

Одне з найважливіших і складних завдань, що постає у сфері фінансової діяльності перед менеджментом банку, полягає в балансуванні між прибутковістю та ризиком, пошук їх оптимального співвідношення. Критерієм оптимальності в такому разі є мета діяльності комерційного банку, сформульована як максимізація ринкової вартості власного капіталу (підвищення вартості для акціонерів).

Банки — це здебільшого акціонерні товариства, тому ринкова оцінка власного капіталу банку визначається обсягом капіталізації, тобто сумарною курсовою вартістю випущених акцій, що мають регулярні котирування. З цього випливає, що найліпшими управлінськими рішеннями треба визнати ті, котрі забезпечують зростання котирувань банківських акцій. Ринкова ціна акцій банку зростає за двох обставин: очікується підвищення дивідендних виплат за незмінного ризику або зниження ризику за стабільної прибутковості. Ситуацію підвищення прибутків за умови одночасного зниження ризику слід визнати суто умоглядною, котра якщо й трапляється в реальному житті, то лише як рідкісний виняток. Зі сказаного логічно випливає, що оскільки всі управлінські рішення мають спрямовуватися на підвищення ринкової ціни акцій банку, то очікуваний вплив цих рішень на котирування акцій можна оцінити лише в процесі аналізу співвідношення прибутку та ризику, адже саме цей механізм працює на ринку.

У практичній діяльності для оцінювання діяльності банку використовують такі показники прибутковості, розраховані за даними бухгалтерського обліку та фінансової звітності банку.

1. Процентна маржа (процентний прибуток) банку визначається як різниця між процентними доходами та процентними витратами.

2. Непроцентна маржа (непроцентний прибуток) банку обчислюється як різниця між непроцентними доходами (комісійні доходи, прибуток від торговельних операцій, отримані штрафи тощо) та непроцентними витратами (комісійні витрати, витрати на утримання персоналу, експлуатаційні витрати тощо). Показник непроцентної маржі часто буває від’ємним, оскільки непроцентні витрати, як правило, перевищують непроцентні доходи.

3. Прибуток до оподаткування обчислюється як різниця між загальними доходами та загальними витратами і складається з процентної та непроцентної маржі.

4. Чистий прибуток ¾ це прибуток, що залишається в розпорядженні банку після виплати податків (прибуток після оподаткування).

Наведені показники прибутковості вимірюються в грошових одиницях і значною мірою залежать від розмірів банку, а через це не придатні для порівняльного аналізу. Тому для виявлення ефективності роботи банку здебільшого застосовують відносні показники прибутковості.

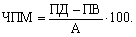

5. Чиста процентна маржа (ЧПМ) визначається як відношення різниці між процентними доходами (ПД) і процентними витратами (ПВ) до активів (А) банку, %:

(1.1) (1.1)

Чиста процентна маржа може обчислюватися щодо робочих або загальних активів. У деяких країнах органи регулювання банківської діяльності вважають за доцільне знаменником цього показника брати активи, які приносять дохід (робочі активи). Така думка ґрунтується на тому, що процентний прибуток потрібно порівнювати лише з тією частиною активів, яка генерує сукупні доходи банку. За методикою НБУ чиста процентна маржа обчислюється щодо загальних активів банку. Пропонований метод обчислення має на меті оптимізувати співвідношення робочих та неробочих активів банку, оскільки активи, за якими не отримується дохід, значно знижують показник чистої процентної маржі.

6. Чиста непроцентна маржа обчислюється як відношення непроцентного прибутку до загальних активів банку.

7. Чиста маржа операційного прибутку визначається відношенням різниці між операційними доходами та операційними витратами (включаючи процентні) до загальних активів банку.

Цей показник можна подати у вигляді двох складових — процентного прибутку на одиницю активів та непроцентного прибутку на одиницю активів. Такий поділ дає уявлення про співвідношення доходів від основної діяльності (кредитів, інвестицій, лізингу тощо) та непроцентних доходів, одержаних від надання платних фінансових послуг клієнтам. Із загостренням конкуренції банки шукають нові, «нетрадиційні» джерела доходів, які дають змогу диверсифікувати діяльність і підвищувати величину сукупного прибутку за рахунок непроцентних доходів.

8. У випадках, коли непроцентна маржа банку має від’ємне значення і розрахунок її співвідношення з активами втрачає сенс, доцільно використовувати показник відношення непроцентних доходів до загальних активів. Він характеризує залежність банку від таких видів діяльності, котрі не пов’язані з одержанням процентів (торговельні операції, комісійні, непередбачені доходи).

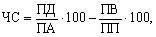

9. Чистий спред (ЧС) є традиційним показником прибутковості банку і визначається як різниця між середньозваженими відсотковими ставками за активами та за пасивами банку, %:

(1.2) (1.2)

де ПА — активи, що приносять процентний дохід; ПП — пасиви, за якими виплачуються проценти.

Структура джерел власного, залученого та запозиченого капіталу банку та методи управління ними в контексті фінансової діяльності банку

Ресурси комерційного банку – це сукупність грошових коштів, що знаходяться у його розпорядженні і використовуються ним для виконання активних операцій. Операції, завдяки яким комерційні банки формують свої ресурси, мають назву пасивних.

Згідно з джерелами утворення банківських ресурсів в існуючій банківській практиці ресурси комерційних банків поділяють на власні, залучені та запозичені.

Існує також класифікація розподілу ресурсної бази банку на депозитні та недепозитні джерела:

а) до депозитних джерел відносять депозити інших банків, поточні та депозитні кошти юридичних осіб, поточні та депозитні кошти фізичних осіб, залучені кошти за борговими цінними паперами, емітованими банком;

б) до недепозитних джерел відносять власний капітал, прибуток банку, міжбанківські кредити, поточну кредиторську заборгованість за нарахованими, але несплаченими відсотками, нарахованими, але несплаченими податками, тимчасові транзитні кошти кредиторської заборгованості в операціях.

В табл.1.1 наведена структура джерел формування власного капіталу банку, яка складається з наступних основних статей:

1. Акціонерний капітал банку з врахуванням результатів емісій та поточних операцій з акціями банку;

2. Капіталізованих дивідендів та створених фондів банку за рахунок прибутку минулих років;

3. Нерозподілених прибутків та збитків минулих та поточного закінченого звітного року;

4. Додатковий капітал за рахунок переоцінки ринкової вартості власних основних засобів, нематеріальних активів та цінних паперів

Таблиця 1.1

Структура статей формування власного капіталу банка

| Клас 5. Капітал банку |

| 500 Статутний капітал банку |

| 5000 П Зареєстрований статутний капітал банку |

| 5001 КП Несплачений зареєстрований статутний капітал банку |

| 5002 КП Власні акції (частки, паї), що викуплені в акціонерів (учасників) |

| 5003 П Дивіденди, що спрямовані на збільшення статутного капіталу |

| 501 Емісійні різниці |

| 5010 П Емісійні різниці |

| 502 Загальні резерви та фонди банку |

| 5020 П Загальні резерви |

| 5021 П Резервні фонди |

| 5022 П Інші фонди банку |

| 503 Результати минулих років |

| 5030 П Нерозподілені прибутки минулих років |

| 5031 А Непокриті збитки минулих років |

| 504 Результати звітного року, що очікують затвердження |

| 5040 П Прибуток звітного року, що очікує затвердження |

| 5041 А Збиток звітного року, що очікує затвердження |

| 510 Результати переоцінки |

| 5100 П Результати переоцінки основних засобів |

| 5101 П Результати переоцінки нематеріальних активів |

| 5102 |

| АП Результати переоцінки цінних паперів у портфелі банку на продаж |

| 5103 П Результати переоцінки інвестицій в асоційовані компанії |

| 5104 АП Результати переоцінки за операціями хеджування |

| 5200 П Приписний капітал філії іноземного банку |

У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов’язання банку.

Під зобов’язаннями банку слід розуміти вимоги до активів банківської установи, що зобов’язують її сплатити фіксовану суму коштів у визначений час у майбутньому. У бухгалтерському обліку до зобов’язань включають кошти на поточних рахунках клієнтів; кредиторську заборгованість, заборгованість за нарахованими процентами та відстрочену дебіторську заборгованість за доходами, але не включають доходи, прибуток та внутрішньо - банківські розрахунки (рис.1.3 – 1.4).

Рис. 1.3. - Структура зобов’язань банку

Рис.1.4 - Схема класифікації зобов’язань банку за якісним складом

В економічній літературі зобов’язання заведено поділяти на залучені, запозичені кошти та технічні запозичені поточні пасиви. Залучені кошти є найбільшою частиною зобов’язань банку. Це основне джерело формування ресурсів банку, які спрямовуються на проведення активних операцій.

До залучених коштів банку належать залишки коштів на поточних, бюджетних рахунках клієнтів, депозитні вклади фізичних та юридичних осіб, вклади до запитання, залишки на пластикових платіжних картах, кредиторська заборгованість тощо.

У банківській практиці залучені кошти називають депозитними зобов’язаннями. Депозит (вклад) — це зобов’язання банку за тимчасово залученими коштами фізичних і юридичних осіб або цінними паперами за відповідну плату. Депозити утворюються за рахунок вкладу в банк суми грошей готівкою або у безготівковій формі, у вигляді цінного папера, що належить до оплати. Практично всі клієнтські рахунки в пасиві називаються депозитними. Депозитним може бути будь-який рахунок, відкритий клієнтові в банку, на якому зберігаються його грошові кошти. У світовій практиці їх частка в структурі пасивів становить від 60 до 80 %.

Депозитні операції відіграють значну роль у діяльності банку:

- депозитні операції є головним джерелом проведення активних і, насамперед, пасивних операцій. Від характеру депозитів залежать види кредитних операцій і, відповідно, розмір доходу банку;

- правильна організація депозитних операцій забезпечує ліквідність комерційних банків;

- депозитні операції сприяють прискоренню безготівкових розрахунків;

- ресурси, сформовані за рахунок депозитних операцій, зазвичай дешевші міжбанківських кредитів.

Водночас депозитні операції мають певні недоліки:

- операції щодо залучення коштів у вклади пов’язані зі значними маркетинговими зусиллями, грошовими і матеріальними витратами комерційних банків. Це не дає змоги комерційному банку в разі необхідності оперативно отримувати грошові кошти для проведення активних операцій, здійснення непередбачених платежів;

- мобілізація коштів у вклади (депозити) в більшості випадків залежить від вкладників, а не від комерційного банку, якому часто важко, а то й неможливо досягти додаткового залучення коштів;

- загальний обсяг тимчасово вільних грошових коштів у рамках окремого банку або району об’єктивно обмежений.

Метою менеджменту в сфері управління зобов’язаннями банку є залучення достатнього обсягу коштів з найменшими витратами для фінансування тих активних операцій, які має намір здійснити банк і підтримка достанього рівня ліквідності.

Основними завданнями щодо управління залученими коштами банку є:

дотримання нормативів ліквідності;

дотримання нормативів обов’язкового резервування;

реалізація депозитної політики банку;

підтримка структури пасивів (коефіцієнт фінансового важеля) на рівні, який відповідає стратегічним цілям банку;

використання підходів до управління зобов’язаннями, які відповідають стратегії управління ризиком ліквідності;

застосування інструментів управління зобов’язаннями банку, адекватних стану фінансового ринку;

встановлення відповідності обсягів і структури зобов’язань обсягам і структурі активних операцій, спираючись на стратегію інтегрованого управління пасивами і активами банку;

формування собівартості ресурсів на ринку, що забезпечують стабільну доходність активних операцій.

Формування зобов’язань банку знаходиться під впливом двох груп факторів: зовнішніх і внутрішніх:

До факторів зовнішнього впливу відносяться:

а) міжнародні фактори:

- кон’юнктура міжнародних фінансових ринків;

- доступ банків України до кредитних ресурсів на міжнародних фінансових ринках.

б) Фактори внутрішньодержавні:

- кон’юнктура ринку кредитних ресурсів;

- кон’юнктура фондового ринку;

- кон’юнктура ринку нерухомості;

- податкове законодавство;

- інструментарій НБУ з регулювання депозитних операцій і операцій банків із запозиченням коштів в НБУ та інших банках.

2. До факторів внутрішнього впливу відносяться:

- доступ банку до міжнародних фінансових ринків, до коштів міжнародних фінансових організацій;

- доступ до національних фінансових ринків;

- доступ до коштів НБУ:

- участь банку у міжнародних платіжних системах;

- участь банку у внутрішньодержавних платіжних системах;

- географічне розташування філій банку;

- кількісна мережа філій банку;

- клієнтська база;

- види пасивних операцій, які здійснює банк;

- організація розрахункових та касових операцій з клієнтами;

- ведення кореспондентських рахунків банку.

Власний капітал комерційного банку займає невелику питому вагу у сукупному капіталі, при цьому, якщо для суб ' єктів підприємницької діяльності норма власного капіталу повинна становити біля 50%, то для комерційних банків загальноприйнята норма може бути не більше 8%. Це обумовлено специфікою банківської діяльності, при якій банк користується, в основному, чужими грошима, а власні кошти служать передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує захисну функцію, а функція забезпечення оперативної діяльності для власного банківського капіталу є другорядною.

Залучені кошти комерційного банку – це кошти, які банк залучає на вклади і депозити. Депозит (вклад) – кошти в безготівковій чи готівковій формі, що надаються фізичними чи юридичними особами в управління резиденту, визначеному фінансовою організацією згідно із чинним законодавством України, або нерезиденту на чітко визначений строк та під процент і оформлюються відповідною угодою.

Практично усі клієнтські рахунки називаються депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок, на якому зберігаються його грошові кошти. За формою використання рахунків вони поділяються на :

депозити (вклади) до запитання, термінові або строкові депозити, умовні депозити.

Таблиця 1.2

ПАСИВИ БАНКА (факторні агрегати)

| Безплатний власний капіталу (статутний капітал +фонди + прибуток) |

Низькооплатні залучені кошти до запитання фізичних осіб |

Платні залучені строкові депозити фізичних осіб |

Низькооплатні залучені кошти до запитання юридичних осіб |

Платні залучені та запозичені строкові депозити юридичних осіб |

Платні технологічні пасиви (кредиторська заборгованість, власні ЦП, відсотки за депозити) |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Статутний капітал банку |

Кошти на вимогу фізичних осіб |

Строкові кошти фізичних осіб |

Кошти на вимогу інших банків |

Короткострокові креди-ти, що отримані від Наці-онального банку України |

Кредиторська заборгованість за операціями з банками |

| Емісійні різниці |

Кошти виборчих фондів |

Короткострокові ощадні (депо-зитні) сертифі-кати, емітовані банком |

Бюджетні кошти клієнтів, які утри-муються за рах-нок місцевих бюджетів |

Довгострокові кредити, що отримані від Національного банку України |

Кредиторська заборгованість і транзитні рахунки за операціями з клієнтами банку |

| Загальні резерви та фонди банку |

Ощадні (депозитні) сертифікати на вимогу, емітовані банком |

Довгострокові ощадні (депо-зитні) сертифі-кати, емітовані банком |

Кошти спеціального фонду бюд-жетів АРК, об-ластей, міст Києва і Севастополя |

Кредити, що отримані від міжнародних та інших фінансових організацій |

Цінні папери власного боргу, крім субординованого боргу |

| Результати минулих років |

Кошти позабюд-жетних фондів |

Строкові вклади (депозити) інших банків |

Інші пасиви банку |

| Результати звітного року, що очікують затвердження |

Кошти на вимогу суб'єктів господарювання |

Короткострокові кредити, що отримані від інших банків |

Банківські резерви на покриття ризиків і витрат |

| Результати переоцінки |

Кошти небанківських фінансових установ |

Довгострокові кредити, що отримані від інших банків |

Субординований борг банку |

| Результат поточного року |

Строкові кошти суб'єктів господарювання |

До запозичених коштів комерційного банку належать кошти, отримані від емісії і продажу облігацій, та кредити, отримані у інших банків, в тому числі в Національному банку України.

Залучені та запозичені кошти комерційного банку є платними ресурсами, ціна на які залежить від їх виду, суми, валюти та строку залучен-ня(запозичення). Cтруктура балансових статей власних, залучених та запозичених коштів в пасивних ресурсах комерційного банку наведена в табл. 1.2.

Виключна актуальність дослідження оптимальної структури запозичених та залучених коштів комерційного банку є в тому, що загальна суми плати за залучені та запозичені ресурси визначає банківську собівартість активних операцій, тобто операційний прибуток від розміщення ресурсів в активні операції по отриманню валового доходу банка.

Згідно з правилами здійснення депозитних операцій для банківських депозитів:

- Суб'єктами депозитних операцій є комерційні банки, які виступають як позичальники, так і кредитори - власники коштів.

- Об'єктом депозитних операцій є кошти, що передані комерційному бан-ку на умовах, визначених двосторонньою угодою.

Сьогодні класифікація вкладів (депозитів) здійснюється за різними ознаками, основними серед яких є (рис.1.5):

вид та статус вкладника;

валюта вкладу(депозиту);

термін залучення вкладу(депозиту);

особливості поточної суми вкладу(депозиту);

вид депозитної ставки проценту;

особливості нарахування та сплати процентів по вкладу(депозиту);

Рис. 1.5. - Класифікація депозитів

За особливостями поточної суми депозиту вклади(депозити) розподіляються на :

вклади(депозити) з постійною (початковою) сумою вкладу;

вклади(депозити) з вільним довкладанням коштів;

вклади(депозити) з автоматичним довкладанням неотриманої суми нарахованих процентів;

За видом депозитної ставки проценту вклади (депозити) розподіляються на :

постійна ставка депозиту без права корегування;

плаваюча ставка депозиту з правом корегування з боку комерційного банку при погодженні з клієнтом;

плаваюча ставка депозиту , автоматично враховуюча індекс інфляції за погодженим з клієнтом алгоритмом у договорі ( інвестиційні вклади

АКБ “Аркада” – в одиницях інвестування);

За особливостями нарахування та сплати процентів по вкладу(депозиту) існують наступні схеми :

нарахування та сплата процентів по закінченню строку залучення;

щомісячне на нарахування процентів та довкладання їх до основної суми вкладу з виплатою нарахованих процентів по закінченню строку залучення (“складні проценти”);

щомісячне нарахування процентів та їх щомісячна сплата вкладнику;

авансове нарахування процентів та їх авансова виплата вкладнику при залученні вклада(депозита);

щомісячне нарахування процентів та їх перерахування на картковий рахунок (поточний рахунок) з можливістю депозитного зберігання під проценти для поточних вкладів до запитання чи вільного витрачання;

Однією формою строкових вкладів, які, як правило, не передбачають дострокового вилучення коштів вкладником є депозитні та ощадні сертифікати.

Для забезпечення бажаної структури, обсягів і рівня витрат за депозитними зобов'язаннями менеджмент використовує різні методи залучення коштів, які загалом зводяться до двох груп: цінові та нецінові методи управління залученими коштами.

Сутність цінових методів полягає у використанні відсоткової ставки за депозитами як головного важеля в конкурентній боротьбі за вільні грошові кошти фізичних і юридичних осіб. Підвищення пропонованої банком ставки дає змогу залучити додаткові ресурси. І навпаки, банк, перенасичений ресурсами, але обмежений небагатьма прибутковими напрямами їх розміщення, зберігає або навіть зменшує депозитні ставки.

Обсяги залучення заощаджень у банківську систему суттєво залежать від цінової політики банків, основним інструментом якої є депозитна ставка. Банки встановлюють диференційовані ставки залежно від виду депозитного рахунку, строку розміщення коштів на депозиті та суми вкладу. Ціноутворення за депозитними зобов'язаннями банку базується на аналізі співвідношення між депозитною ставкою, яка відображає ринкову вартість залучення коштів, і витратами банку, пов'язаними з обслуговуванням кожного виду депозитних рахунків. Якщо операційні витрати банку за рахунком чималі, наприклад, для розрахункових рахунків клієнтів, то ставка буде низькою або взагалі відсотки не виплачуватимуться. Покриття витрат з обслуговування депозиту банк найчастіше перекладає на клієнта, стягуючи фіксовану комісійну винагороду або встановлюючи вартість проведення кожної операції за рахунком, і водночас виплачує відсотки за залишок коштів на клієнтському рахунку.

Аналіз умов залучення вкладів в комерційних банках м.Києва (додаток) дозволяє ідентифікувати основні інструменти конкурентного управління залученням депозитів в банківську систему, як:

ставка залучення депозиту в залежності від валюти депозиту, строку залучення, режиму сплати відсотків, режиму сприяння особливим клієнтам, суми депозиту та інш.;

строк залучення депозиту;

мінімальна сума залучення депозиту;

строковість сплати відсотків (авансова, щомісячна, щоквартальна, в кінці строку);

наявність режиму довкладання коштів депозиту чи фіксована початкова сума депозиту;

наявність режиму часткового зняття суми депозиту та режим нарахування відсотків у цьому випадку;

наявність режиму кредитування вкладника під заставу депозиту на певну долю депозиту (не більше 50%);

штрафні санкції за дострокове припинення договору депозиту (зменшення ставки нарахування відсотків та перерахування при розриві);

прості чи складні відсотки (автоматичне зарахування відсотків до суми вкладу);

постійна чи регулюєма ставка депозиту на протязі довгострокового депозиту;

наявність режиму мультивалютності вкладу при сплаті відсотків по вкладу в іноземній валюті;

наявність додаткових бонусно-виграшних програм при пролонгації депозита на наступний строк;

наявність умов безкоштовної сплати комунальних платежів через банк при наявності в ньому депозиту на певну суму та певний строк;

наявність умови видачі безплатної пластикової картки для отримання нарахованих відсотків через мережу банкоматів банку чи в любому відділенні банку.

За своїм економічним змістом відсоткова ставка депозитів – це ринкова ціна (вартість) грошей, яка відображає альтернативні варіанти їх розміщення та ризики. Депозитна ставка є платою власникові тимчасово вільних грошових коштів за їх використання впродовж певного періоду часу і має компенсувати упущені можливості за інших напрямів їх розміщення [42].

Таблиця 1.3

Інструменти банку з управління строковими залученими коштами юридичних та фізичних осіб

| Вид інструмента |

Управляємі параметри, застосовуємі інструментом |

| Лімітування суми залучених коштів |

Мінімальна сума депозиту |

| Мінімальна сума довкладень |

| Мінімальна сума часткового зменшення депозиту |

| Управління строками депозитів |

Строк депозита по договору |

| Можливість автоматичної пролонгації строку договору |

| Строк до кінця дії депозитного договору, після якого поповнення депозитного рахунку припиняється |

| Строк повідомлення банку про дострокове повернення грошових коштів на вимогу клієнта |

| Управління процентною ставкою |

Вид процентної ставки: фіксована чи плаваюча процентна ставка |

| Спосіб нарахування процентів(прості чи складні) |

| Розмір процентної ставки за договором |

| Розмір процентної ставки у разі дострокового розірвання договору клієнтом |

| Управління періодичністю сплати процентів |

Авансова сплата |

| Періодична (щомісячна, шоквартальна, річна) |

| Сплата по закінченню договору |

Таблиця 1.4

Інструменти банку з управління залученими коштами на вимогу (поточні рахунки) юридичних та фізичних осіб

| Вид інструмента управління |

Управляємі параметри, застосовуємі інструментом |

| Лімітування суми залучених коштів |

Мінімальний незнімаємий залишок суми на рахунку |

| Управління процентною ставкою |

Вид процентної ставки: фіксована чи плаваюча процентна ставка |

| Спосіб нарахування процентів(прості чи складні) |

| Розмір процентної ставки за договором |

| Управління періодичністю сплати процентів |

Періодична (щомісячна, шоквартальна, річна) |

Таблиця 1.5

Інструменти банку з управління залученими коштами на вимогу (карткові рахунки) юридичних та фізичних осіб

| Вид інструмента управління |

Управляємі параметри, застосовуємі інструментом |

| Лімітування суми залучених коштів |

Максимальна сума зняття коштів з рахунку за 1 день |

| Управління процентною ставкою |

Вид процентної ставки: фіксована чи плаваюча процентна ставка |

| Спосіб нарахування процентів(прості чи складні) |

| Розмір процентної ставки за договором |

| Управління періодичністю сплати процентів |

Періодична (щомісячна, шоквартальна, річна) |

| Ліміт транзакцій |

Максимальна кількість трансакцій за 1 день |

Банки, які не мають на ринку репутації надійних і стабільних установ, змушені для залучення клієнтів пропонувати високі депозитні ставки. У такому разі менеджмент банку повинен точно знати напрями та обсяги можливого розміщення ресурсів та їх дохідність. Підвищення депозитної ставки за відсутності високодохідних напрямів розміщення залучених ресурсів може призвести до появи від'ємного спреду, а отже, збиткової діяльності банку.

В умовах загострення конкурентної боротьби в банківській сфері менеджмент велику увагу приділяє саме неціновим методам управління, оскільки підвищення депозитних ставок має обмеження і не завжди такий метод управління можна застосовувати.

До нецінових методів управління депозитами належать реклама, поліпшений рівень обслуговування; розширення спектра пропонованих банком рахунків і послуг, комплексне обслуговування, додаткові види безкоштовних послуг, розташування філій у місцях, максимально наближених до клієнтів, пристосування графіка роботи до потреб клієнтів та ін. У боротьбі за клієнтів банки вдаються до таких прийомів, як проведення лотереї серед клієнтів, безкоштовне розсилання витягів з рахунків, відкриття депозитів новонародженим як подарунок від банку, обладнання безкоштовних автомобільних стоянок біля банку, розташування банкоматів у громадських місцях, проведення безготівкових розрахунків за допомогою пластикових карток, надсилання клієнтам привітань і подарунків до свят від імені керівництва банку та ін.

Нецінові методи управління базуються на маркетингових дослідженнях того сектора ринку, який обслуговується банком, вивченні потреб клієнтури, розробці нових фінансових інструментів та операцій, що пропонуються клієнтам. У цілому застосування нецінових методів потребує деяких (іноді чималих) витрат. Тому, обираючи метод управління залученими коштами, менеджмент банку має порівняти витрати, пов'язані з підвищенням депозитної ставки, та витрати, які супроводжуватимуть впровадження нецінових прийомів. На практиці ці методи застосовують паралельно.

На рівень депозитної ставки впливає багато чинників, зокрема такі, як попит і пропозиція грошових коштів на ринку, попит на кредити, норми обов'язкових резервів за зобов'язаннями банку, обов'язкові вимоги НБУ щодо співвідношення вкладів фізичних осіб і регулятивного капіталу банку, структура та умови вкладу, правила обліку і оподаткування доходів, завищений рівень відсоткових ставок інсайдерам банку, рівень конкуренції, демпінгова політика окремих банків, які тільки виходять на ринок і прагнуть будь-якою ціною завоювати свою нішу, необгрунтовано підвищуючи депозитні ставки.

Під час визначення рівня депозитної ставки менеджменту банку потрібно пам'ятати, що ціна ресурсів трансформується в ціну кредиту, яка, своєю чергою, відображається в цінах на товари і послуги, кінцевим споживачем яких залишається населення. Відтак необгрунтоване завищення депозитних ставок має негативні наслідки для всього суспільства.

В основу формування депозитних ставок покладено визначення базової ринкової ставки, яка показує той мінімальний рівень дохідності, що задовольнить інвестора у разі вкладення власних коштів у конкретний банк. Отже, на рівень базової депозитної ставки впливають такі основні чинники:

- реальні темпи економічного зростання в країні;

- очікуваний рівень інфляції впродовж періоду вкладання коштів;

- ризик неповернення коштів, що пов'язується з конкретною банківською установою.

Основним інструментом управління зобов'язаннями банку є депозитна ставка. В основу формування депозитних ставок покладено визначення рівня ринкових процентних ставок.

Рівень ринкових процентних ставок банківських депозитів може бути визначений за формулою:

(1.3) (1.3)

де k – рівень ринкової процентної ставки депозиту;

r - реальна доходно-витратна процентна ставка процентів банку;

x – очікуваний рівень інфляції;

p - премія за ризик непогашених зобов’язань.

m – премія за ризик дострокового погашення депозиту

rконкур – конкурентна складова ставки, яка залежить від конкурентних

пропозицій банків на банківському ринку (зовнішній тиск на ставку)

Реальна ставка залежить від попиту грошей на ринку активних операцій, від пропозиції грошей на ринку депозитів та регуляції рівня розміщення залучених депозитів в активні кредити за допомогою вимог Національного банку України до ставки обов’язкового резервування залучених коштів, яка стримує кредитний мультиплікатор грошей в банківській системі України. Реальна ставка розраховується за формулою нормованої доходності залученого депозиту в активних операціях банку (з врахуванням залишення в резервах банку обов’язкової частки депозиту):

(1.4) (1.4)

де rкред – ринкова ставка активних (кредитних) операцій, в які можна розмістити залучені депозитні кошти;

rдох_банк – розрахункова ставка власного доходу банку від активної операції по розміщенню депозиту;

Stприб – ставка податку на прибуток банку;

Drвитр_банку - додаткова ставка врахування витрат банку на оформлення та обслуговування депозиту (договора, пластикові картки та інше);

rобов_резерв – ставка вимог НБУ до обов’язкового резервування частки залучених депозитів на кореспондентському рахунку в Національному банку України

Формула (1.4) показує доходно-витратну фінансову схему залежності депозитної ставки від ставки активних (кредитних) операцій по розміщенню залученого депозиту в активні операції банку та ставки обов’язкового резервування, які для комерційного банку є зовнішніми, незалежними від нього.

Реальна ставка процента та інфляційна премія разом визначають номінальний рівень пропонуємої банком ставки депозита на рівні вільного від ризику процента (i):

(1.5) (1.5)

Застосовуємі інструменти управління залученими коштами в банках банківської системи України дають можливість структурувати основні сегменти залучених коштів по управлінню p та m – ризиковими ставками, як:

1. Ощадні депозити, основними признаками яких є:

сплата відсотків в кінці строку договору депозиту чи авансом;

відсутність права на довкладення коштів до вкладу на період договору;

відсутність права на часткове зняття коштів вкладу на період договору;

2. Доходні депозити, основними признаками яких є:

регулярна (щомісячна чи щоквартальна) сплата відсотків;

відсутність права на довкладення коштів до вкладу на період договору;

відсутність права на часткове зняття коштів вкладу на період договору;

3. Накопичувальні депозити, основними признаками яких є:

умови як сплати відсотків в кінці строку так і регулярна (щомісячна чи щоквартальна) сплата відсотків;

наявність права на довкладення коштів до вкладу на період договору;

відсутність права на часткове зняття коштів вкладу на період договору;

4. Універсальні депозити, основними признаками яких є:

умови як сплати відсотків в кінці строку так і регулярна (щомісячна чи щоквартальна) сплата відсотків;

наявність права на довкладення коштів до вкладу на період договору;

наявність права на часткове зняття коштів вкладу на період договору;

У вказаних 4-х сегментах додаткові умови строків сплати відсотків та наявність чи відсутність права управління основним “тілом” депозиту є основою для систематичного регулювання різниці в відсоткових ставках при рівних строках розміщення депозитів.

До інструментів банку, крім процентної ставки за окремим депозитом, відносять узагальнюючі показники середньої процентної ставки і собівартості залучених коштів. Середня процентна ставка за залученими коштами розраховується як середньозважена величина ставок залучених коштів на конкретну дату. До розрахунку приймаються:

- залишок коштів за кожною статтею залучених коштів за балансом на конкретну дату;

- процентна ставка (параметр аналітичного обліку) за кожною статтею залучених коштів.

На середню процентну ставку діють такі фактори:

зміни процентних ставок за окремими залученими коштами;

зміна структури залучених коштів.

Тому більш об’єктивну інформацію щодо динаміки процентних ставок можна отримати на підставі середньої ставки за окремими групами залучених коштів. Ця інформація міститься в щоденному звіті банку про депозити і процентні ставки.

Собівартість залучених коштів використовують як інструмент управління процентною маржею у тактичному менеджменті. Щомісяця на підставі даних балансу (щодо процентних витрат) і даних управлінського обліку (щодо середньоденної суми залучених коштів) собівартість залучених коштів розраховують як відношення процентних витрат до середньоденного залишку залучених коштів.

Методичне забезпечення банку з управління зобов'язаннями охоплює політики банку, внутрішні нормативні документи стосовно аналітичного обліку, форм управлінської звітності, ризик-менеджменту, планування, здійснення депозитних операцій з клієнтами та банками, методики з планування і аналізу грошових потоків зі зобов'язань банку (табл. 1.6).

Таблиця 1.6

Групи і види методичного забезпечення банку з управління зобов'язаннями банку

| Групи методичного забезпечення |

Види методичного забезпечення |

| Загальні для всіх зобов'язань |

| 3 політик |

Депозитна політика |

| Облікова політика |

| 3 обліку |

План аналітичних рахунків |

| Зі звітності |

Форми управлінської звітності |

| 3 ризик-менеджменту |

Положення щодо управління ризиком незбалансованої ліквідності |

| 3 планування |

Методичні рекомендації зі складання бізнес-плану розвитку банку на рік |

| Стосовно залучених коштів |

| Зі здійснення депозитних операцій з клієнтами |

Положення про депозитні операції юридичних осіб у національній та іноземній валютах у системі банку |

| Правила здійснення установами банку операцій по вкладах населення |

| Правила випуску депозитних сертифікатів банку |

| Зі встановлення процентних ставок за депозитами |

Методи ціноутворення на депозити банку |

| 3 вивчення та управління грошовими потоками |

Методичні рекомендації з вивчення та управління грошовими потоками |

Залучені кошти банку мають наступні основні методологічні важелі контролю та управління:

- доступність до додаткового залучення та можливість підтримання необхідного рівня залучення;

- вартість залучених коштів, яка реалізується у вигляді ставок залучення;

- стабільність обсягів залучених коштів з точки зору конкурентності умов з іншими банками;

- процентна маржа використання залучених коштів, яка реалізується у вигляді кредитних ставок розміщення залучених коштів, конкурентних з точки зору середньоринкових ставок кредитування в банківській системі України.

В результаті несприятливого коливання на ринку відсоткових ставок Банк піддається відсотковому ризику, джерелом якого є дисбаланс активів і пасивів, чутливих до зміни відсоткових ставок за термінами погашення.

З метою зниження відсоткового ризику при управлінні залученими коштами Банк використовує комплексну систему управління ризиком, яка базується на:

- прогнозуванні тенденцій зміни відсоткових ставок;

- вивченні динаміки зміни спреду між ставками залучення і розміщення коштів;

- визначенні величини GAP-розриву між активами і пасивами, чутливими до зміни відсоткових ставок на різних часових проміжках;

- визначенні співвідношення активів і пасивів, чутливих до зміни відсоткових ставок і співвідношення GAP-розриву до чистих активів Банку;

- встановленні ліміту величини відсоткового ризику в капіталі Банку;

- здійсненні контролю за розривами між активами і пасивами, чутливими до зміни відсоткових ставок на щотижневій основі;

- здійсненні контролю за рівнем чистої відсоткової маржі;

- співвідношення величини відсоткового ризику з прибутком Банку;

- створенні стрес-моделей;

- проведенні зваженої відсоткової політики Банку, яка базується на формуванні відсоткових ставок за кредитами з урахуванням собівартості пасивів і рейтингу позичальника, ризику операції;

- щомісячному перегляді відсоткових ставок активних і пасивних операцій з урахуванням ринкової позиції банків-конкурентів;

- управлінні кривою прибутковості активів і пасивів за термінами погашення.

Результати оцінки та аналізу величини відсоткового ризику подаються на засідання Кредитного комітету і КУАП двічі на тиждень. КУАП ухвалює рішення про зміну відсоткової політики Банку і внутрішніх лімітів відсоткового ризику. Рішення про зміну рівня відсоткових ставок затверджуються КУАП і доводяться до всіх регіональних підрозділів відповідними наказами і розпорядженнями. КУАП здійснює постійний моніторинг і перегляд відсоткових ставок за видами валют, в розрізі термінів, видів продуктів (за активами і пасивами Банку).

Щоденний контроль відповідності фактичних відсоткових ставок, вста-новлених в Банку, здійснює служба бек-офісу Головного Банку. Контроль проводиться в цілому по системі Банку.

Для підвищення "гнучкості" балансу по відношенню до відсоткового ризику в договорах з фіксованою ставкою (кредитних, депозитних) передбачена можливість перегляду відсоткових ставок, у разі значних коливань ставок на ринку або зміни облікової ставки.

Прийняті Комітетом управлінські рішення виконуються працівниками казначейства банку та інших структурних підрозділів з відповідних напрямів діяльності. Казначейство або департамент активних і пасивних операцій є основним робочим підрозділом комерційного банку, який реалізує інтегрований підхід до управління фінансовими потоками банку та управлінські рішення КУАП.

Банки, крім управління окремими видами залучених коштів, використовують інструменти управління структурою залучених коштів (табл.1.7).

Таблиця 1.7

Інструменти банку з управління структурою залучених коштів

| Ознака |

Фінансові коефіцієнти |

| За суб’єктами депозитних зобов’язань |

Співідношення коштів юридичних та фізичних осіб |

| За видами поточних рахунків фізичних осіб |

Співвідношення коштів на вимогу за звичайними рахунками та картковими рахунками фізичних осіб |

| За строками залучених коштів |

Співвідношення коштів на вимогу і строкових коштів |

| За видами валют |

Співвідношення коштів у національній та іноземній валютах |

| За видами процентних ставок |

Співвідношення коштів, залучених за фіксованою процентною ставкою, і коштів, залучених за плаваючою процентною ставкою |

| Співвідношення залучених коштів, за якими нараховуються прості і складні проценти |

Основним інтегральним показником ефективності процесу управління залученими коштами є чистий процентний спред, тобто різниця сум отриманих процентів за розміщення залучених коштів в процентні кредити, віднесених до сум кредитів, та сум сплачених процентів за залучення поточних та строкових депозитів, віднесених до сум залучених депозитів:

Чистий процентний спред(%) =

Процентний дохід Процентні витрати

= (----------------------------- - ---------------------------------------------) х 100%

Сума доходних активів Сума витратних залучених коштів

(1.5)

Чистий процентний спред - визначає здатність банку приносити прибуток у вигляді його доходу від процентної різниці підпроцентних активів та залучених коштів.

Другим основним показником ефективності управління залученими коштами є рівень обов’язкового резервування залучених коштів на кореспондентському рахунку банку в НБУ, який знижує частку залучених коштів, що можуть бути розміщені комерційним банком в активні операції, тобто частка розміщених коштів повинна дати процентний дохід, якій покриє витрати на залучення усієї суми залучених коштів, та ще й дати прибуток. Підвищення норм обов’язкового резервування для різних строків та валют приводить до змін в політиці комерційного банку по залученню коштів з боку мінімізації недоходних обов’язкових резервів, а також відповідному підняттю ставок активних операцій по кредитуванню (розміщенню залучених коштів).

В таблиці Л.1 Додатку Л наведена динаміка встановлення Національним банком нормативів обов’язкового резервування окремих агрегатів залучених банками коштів у 1998-2008 роках. Як показує, аналіз даних табл.Л.1, регулююча політика НБУ на сучасному етапі робить вигідним залучення строкових коштів юридичних та фізичних осіб, оскільки рівень обов’язкового резервування за цими видами залучених ресурсів знизився з 6,0% на початок 2006 року до 0,5% на кінець 2006 року та у 2007 -2008 роках. Одночасно НБУ суттєво знизив рівень обов’язкового резервування за поточними коштами юридичних та фізичних осіб в національній валюті з рівня 8% на початок 2006 року до 1% на кінець 2006 року та на протязі 2007 року, що привело до різкого зростання у 2007 році обсягів депозитів, залучених комерційними банками.

В той же час НБУ на протязі 2006 - 2007 року підняв норму обсягу обов'язкових резервів, який має зберігатися щоденно на початок операційного дня на кореспондентському рахунку банку в Національному банку України в розмірі з 70 процентів від суми визначеного та сформованого обсягу обов'язко-вих резервів за попередній звітний період резервування (з 01.03.2006) до 100% з 01.10.2006 року.

На графіках рис.1.5 – 1.7 наведені дані по регулюючій ролі НБУ в форму-ванні вартості депозитів (облікова ставка+ рівень резервування депозитів).

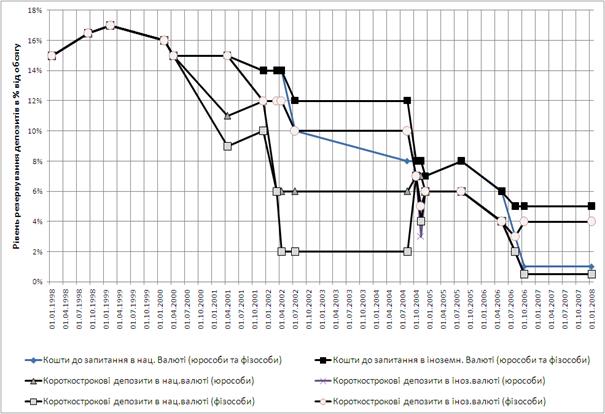

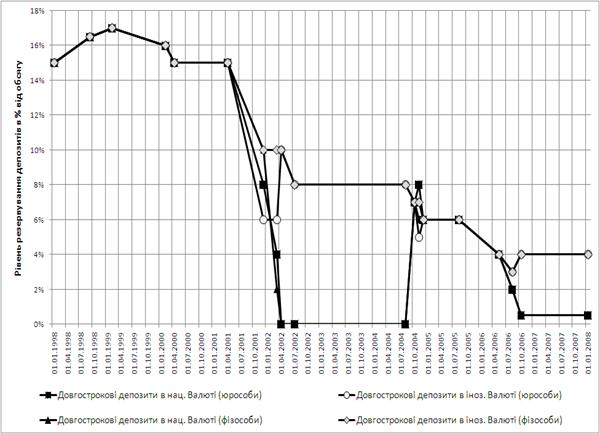

Рис.1.5. – Динаміка рівня річної облікової ставки НБУ(в %) у 2000 – 2008 роках

Рис.1.6. – Динаміка рівней вимог по резервуванню поточних та коротко-строкових депозитів в національній та іноземній валютах (в % від залучених обсягів) у 1998 – 2008 роках

Рис.1.7 – Динаміка рівней вимог по резервуванню довгострокових депозитів в національній та іноземній валютах (в % від залучених обсягів) у 1998 – 2008 роках

Як показує аналіз графіків на рис.1.5 – 1.7, регулююча політика НБУ у 2000 – 2008 році направлена на розширення депозитної бази комерційних банків та зростання грошового мультиплікатора, що є наслідком зменшення облікової ставки НБУ та зменшення рівня резервування залучених депозитів в грошових коштах на кореспондентському рахунку в НБУ.

Традиційним джерелом формування ресурсів банку є вклади клієнтів, але з розширенням банківської діяльності виникає потреба в пошуку нових джерел зростання ресурсної бази. Якщо наявних залучених коштів недостатньо для проведення всіх активних операцій, що їх має намір здійснити банк, то можна або відмовитися від операції, або запозичити ресурси на ринку. Операцію запозичення коштів називають купівлею фондів, а джерела запозичення — недепозитними зобов’язаннями банку. Особливість запозичених коштів полягає в тому, що у процесі їх формування ініціатором виступає банк, тоді як у створенні депозитної бази ініціатива належить клієнтам. Коли йдеться про запозичення, банк самостійно визначає, скільки і на який період йому потрібно коштів, а у процесі залучення вкладів їх сума та строки визначаються клієнтами з огляду на власні потреби.

Розвитку підходів до управління недепозитними джерелами коштів банку сприяла концепція пріоритетних стосунків із клієнтами, яка набула розвитку в 70-ті роки минулого століття. На той час банківська практика розвинутих країн переконливо показала, що банк повинен надавати клієнтам усі кредити, котрі принесуть чистий прибуток. У такому разі завдання менеджерів — забезпечити достатній обсяг кредитних ресурсів та підтримати нормативи ліквідності. За такого підходу рішення про надання кредитів приймається раніше, ніж рішення про формування ресурсів. Якщо наявних коштів недостатньо, то менеджер змушений шукати найбільш дешеве та доступне джерело швидкого їх поповнення. Для цього він виходить на фінансовий ринок і купує фонди, тобто запозичує тимчасово вільні кошти в інших учасників ринку.

Основні джерела запозичення коштів для банківських установ такі:

позики в центральному банку (ЦБ);

міжбанківський ринок ресурсів;

проведення операцій репо;

міжнародний фінансовий ринок (євроринок);

ринок депозитних сертифікатів;

ринок комерційних паперів;

позики в небанківському секторі.

На вибір недепозитних джерел коштів банку впливають такі чинники: відносна вартість конкретного джерела; граничні строки погашення; рівень надійності джерела; правила й обмеження щодо використання; доступність;

кредитні можливості банку-позичальника — величина капіталу, рейтинг, можливості реалізації комерційних паперів.

1.3 Оцінка ризиків розміщення фінансових ресурсів банку та методи їх мінімізації

Згідно класифікації НБУ (рис.1.8.) до внутрішніх ризиків банківської діяльності віднесені 9 основних категорій ризиків, які розподіляються на 2 основні подкатегорії:

- квантифіковані ризики, тобто ризики які піддаються кількісному оцінюванню і метою управління їми є оптимізація їх рівня;

неквантифіковані ризики, які не піддаються кількісному оцінюванню.

Рис.1.8 – Класифікація банківських ризиків за методикою НБУ

Квантифіковані ризики визначаються за економічним змістом наступним чином:

1) Кредитний ризик є ймовірністю фінансових втрат внаслідок невико-нання позичальниками своїх зобов'язань. Важливим складником кредитного ризику є галузевий ризик, який пов'язаний з невизначеністю щодо перспектив розвитку галузі позичальника. Одним із методів вимірювання галузевого ризику слугує систематичний, або b-бета-ризик. b-бета-ризик показує рівень коливань або відхилень у результатах діяльності галузі щодо загальної тенденції розвитку ринку чи економіки в цілому. Галузь із показником b-бета, що дорівнює одиниці, має коливання результатів, яке повторює рух ринку. Менш мінлива галузь матиме коефіцієнт b-бета нижчий за одиницю, а більш мінлива – більший за одиницю. Очевидно, вищий показник b-бета означає вищий рівень галузевого ризику. Визначення рівня показника b-бета для кожної галузі потребує надійної бази даних за великий період часу.

Регіональний кредитний ризик визначається специфікою певного адміністративного чи географічного району, що характеризується умовами, відмінними від середніх умов країни в цілому. Відмінності можуть стосуватися кліматичних, національних, політичних, законодавчих та інших особливостей регіону, які впливають на стан позичальника і тому стають складовою кредитного ризику. Кредитний ризик присутній не лише в операціях прямого кредитування, а й під час здійснення лізингових, факторингових, гарантійних операцій, у процесі формування портфеля цінних паперів та ін.

2) Ризик незбалансованої ліквідності пов'язується з імовірністю того, що банк не зможе своєчасно виконати свої зобов'язання або втратить частину доходів через надмірну кількість високоліквідних активів. Ризик незбалансованої ліквідності може розглядатися як два окремих ризики: ризик недостатньої ліквідності та ризик надмірної ліквідності. Виміряти ризик ліквідності дуже складно, оскільки на цей показник впливає багато чинників, причому більшістю з них сам банк керувати не може. На практиці для контролю за рівнем ліквідності застосовують спеціальні показники, які здебільшого регулюються центральни-ми банками країн.

Ризик неплатоспроможності тісно пов'язаний з ризиком недостатньої ліквідності та ризиком банкрутства і є похідним від решти ризиків. Ризик неплатоспроможності - означає ймовірність того, що банк не зможе виконати свої зобов'язання навіть за умови швидкої реалізації (продажу) активів. Саме тому процес управління базується на постійному контролі за рівнем загального ризику, який бере на себе банк.

3) Ризик зміни процентної ставки(процентний ризик) – це ймовірність фінансових втрат у зв’язку з мінливістю процентних ставок на ринку протягом певного періоду та в майбутньому. Ризик зміни відсоткової ставки (відсотковий ризик) супроводжує діяльність позичальників, кредиторів, власників цінних паперів, інвесторів.

Основні типи ризику зміни процентної ставки:

ризик зміни вартості ресурсів;

ризик зміни кривої доходності;

базисний ризик;

ризик права вибору;

ризик інфляції.

Базисний ризик визначається ймовірністю структурних зрушень у різних відсоткових ставках. Іншими словами, цей ризик зумовлюється виникненням асиметрії в динаміці окремих ставок (порівняльна характеристика) на противагу відсотковому ризику, який пов'язується зі змінами в рівнях відсоткової ставки з плином часу (динамічна характеристика).