Федеральное агентство по образованию

Вологодский государственный технический университет

Кафедра Финансы и кредит

Курсовая работа №

по дисциплине

«Бюджетная система РФ»

Вологда 2007.

СОДЕРЖАНИЕ

1. Бюджетная система РФ

1.1 Понятие бюджетной системы РФ

1.2 Принципы организации бюджетной системы РФ

2. Расходы бюджета на образование,подготовку кадров и культуру

2.1 Социальное значение бюджетных расходов на образование

2.2 Финансирование расходов на общеобразовательные школы

2.3 Финансирование расходов на школы-интернаты идошкольные учреждения-интернаты

2.4 Финансирование расходов на подготовку кадров

2.5 Финансирование расходов на культуру

Список использованной литературы

1.

БЮДЖЕТНАЯ СИСТЕМА РФ

1.1 Понятие бюджетной системы РФ

Все действующие на территории Российской Федерации бюджеты представляют в совокупности определенную систему, которая называется бюджетной системой. В законодательстве было дано ее определение как основанной на экономических отношениях, государственном устройстве и юридических нормах совокупности федерального бюджета РФ, бюджетов субъектов Федерации и местных бюджетов муниципальных образований.[3]

Существуют и другие определения бюджетной системы:

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономические отношениях, государственном устройстве и правовых нормах.[1]

Бюджетная система Российской Федерации — это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, региональных бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. [2]

В свою очередь бюджет — это система императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд. Последний является централизованным денежным фондом, предназначенным для финансирования широкого круга общественных потребностей (отраслей хозяйства, социальных нужд, управления, обороны и т.д.).[2]

Бюджет необходим каждому государству для удовлетворения его объективных потребностей в денежном фонде, служащем выполнению экономической, социальной и политической функций. Бюджет любого государства включает одни и те же категории: налоги, займы, расходы и т.д., содержание которых не меняется при переходе от одной общественно-экономической формации к другой.[2]

Реклама

Бюджетная система Российской Федерации состоит из бюджетов трех уровней (ст. 10. Бюджетного кодекса РФ):

· первый уровень — федеральный бюджет и бюджеты государственных внебюджетных фондов;

· второй уровень — бюджеты субъектов Российской Федерации. Всего их 89, в том числе: республиканские бюджеты — 21; краевые — 8; областные — 50; бюджет автономной области — 1; окружные бюджеты — 10; городские бюджеты Москвы и Санкт-Петербурга — 2 и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень — местные бюджеты.Их около 13 тыс. Из них: 1570 — районные бюджеты, 581 — городские, 762 — поселковые и 10 213 — сельские)[4]

Основными функциями

бюджета являются следующие:

1) перераспределение национального дохода и ВВП;

2) государственное регулирование и стимулирование экономики;

3) финансовое обеспечение социальной политики;

4) контроль за образованием и использованием централизованного фонда денежных средств.

При рыночной экономике государственный бюджет сохраняет свою важную роль. Но при этом изменяются методы его воздействия на общественное производство и сферу социальных отношений. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры на всей территории Российской Федерации.[5]

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджета субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджета.[1]

1.2 Принципы организации бюджетной системы РФ

Каждое государство имеет свою организацию бюджетной системы и принципы ее построения, т.е. бюджетное устройство.[3]

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.[1]

От формы государственного и административного устройства страны зависит также построение бюджетной системы. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.[1]

Реклама

Бюджетный кодекс РФ регламентирует следующий перечень принципов построения и функционирования бюджетной системы РФ:

· единства;

· разграничения доходов и расходов между уровнями бюджетной системы РФ;

· самостоятельности бюджетов;

· полноты отражения доходов и расходов бюджетов, бюджетов государственныхвнебюджетных фондов;

· сбалансированности бюджета;

· эффективности и экономности использования бюджетных средств;

· общего (совокупного) покрытия расходов бюджета;

· гласности;

· достоверности бюджета;

· адресности и целевого характера бюджетных средств.[2]

Единство бюджетной системы Российской Федерации (ст. 29 БК РФ) означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ, санкций за нарушения бюджетного законодательства РФ, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.[5]

Принцип единства бюджетной системы основан на взаимодействии бюджетов всех уровней бюджетной системы Российской Федерации посредством использования отчислений от регулирующих доходных источников, создания целевых бюджетных фондов и использования их средств путем частичного перераспределения. Единство бюджетной системы реализуется через единую финансовую, налоговую, бюджетную политику, проводимую на всей территории России. Помимо этого единство бюджетной системы вытекает из единого порядка финансирования расходов бюджетов всех уровней, ведения бухгалтерского учета.[4]

Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации (ст. 30 БК РФ) означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления.[5]

Принцип самостоятельности бюджетов (ст. 31 БК РФ) означает:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы РФ, определяемых в соответствии с законодательством РФ;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов в соответствии с настоящим Кодексом и налоговым законодательством РФ;

4) право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с Бюджетным кодексом определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с Бюджетном кодексом определять источники финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджета;

7) недопустимость компенсации за счет бюджетов других уровней бюджетной системы РФ потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением случаев, связанных с изменением законодательства.[5]

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ) означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления, определенные налоговым и бюджетным законодательствомРФ,

законами о государственных внебюджетных фондах, подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе РФ.[5]

Принцип полноты требует отражения в бюджете всех доходов и расходов, точного обоснования дополнительного привлечения средств.[2]

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.[5]

Принцип сбалансированности бюджета (ст. 33 БК РФ) означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.[5]

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.[5]

Принцип эффективности и экономности использования бюджетных средств (ст. 34 БК РФ) означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.[5]

Принцип общего (совокупного) покрытия расходов бюджетов (ст. 35 БК РФ) означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.[5]

Доходы бюджета и поступления от источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.[5]

Принцип гласности (ст. 36 БК РФ) предполагает:

— обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления;

— обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти. [5]

Секретные статьи могут утверждаться только в составе федерального бюджета.

Принцип достоверности бюджета (ст. 37 БК РФ) означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. [5]

Принцип адресности и целевого характера бюджетных средств (ст. 38 БК РФ) означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. [5]

Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства РФ. [5]

Обобщая содержание принципов построения бюджетной системы, получивших отражение в Бюджетном кодексе, можно сказать, что их реализация должна определяться необходимостью выполнения общегосударственных экономических и социальных программ, а также перераспределением финансовых ресурсов для выравнивания развития регионов.[2]

2. РАСХОДЫ БЮДЖЕТА НА ОБРАЗОВАНИЕ, ПОДГОТОВКУ КАДРОВ И КУЛЬТУРУ

2.1 Социальное значение бюджетных расходов на образование

Образование представляет одну из важнейших отраслей непроизводственной сферы. Право на получение образования согласно Закону «Об образовании» является одним из основных и неотъемлемых прав граждан Российской Федерации. Большое значение придается повышению качества подготовки кадров, подготовке специалистов по новым направлениям науки и техники, постоянному совершенствованию учебного процесса.

Расходы на образование в соответствии с бюджетной классификацией включают затраты на общее образование, воспитание детей и подростков, культурно-просветительскую работу, подготовку кадров.

В компетенции субъектов Федерации в этой области — формирование их бюджетов в части расходов на образование, установление региональных нормативов финансирования образования.

В компетенции органов местного самоуправления находятся формирование местных бюджетов и фондов развития образования, разработка и принятие местных нормативов финансирования образования.

На содержание учреждений образования в последние годы выделяется примерно 12% общих расходов консолидированного бюджета, из федерального бюджета — около 4% его расходов и около 20% расходов бюджетов субъектов Федерации, т. е. основная доля расходов приходится на территориальные бюджета. В общей сумме расходов на образование затраты на детские дошкольные учреждения составляют примерно 15%, на общее среднее образование — 41%, школы-интернаты — 8%, среднее специальное образование — 10,5%, на высшее образование — 11,5%. Необходимо отметить, что бюджеты различных уровней принимают неодинаковое участие в финансировании различных учреждений образования. Так, средние школы на 99% финансируются из бюджетов субъектов Федерации и только на 1% из федерального бюджета, в то же время высшие учебные заведения на 96% финансируются из федерального бюджета и только на 4% из территориальных бюджетов. [1]

Финансирование учреждений образования осуществляется на основе государственных и местных нормативов финансирования в расчете на одного обучающегося, воспитанника по каждому типу и виду образовательного учреждения.

Федеральные нормативы финансирования должны утверждаться ежегодно Государственной Думой одновременно с принятием закона о федеральном бюджете на очередной год и быть минимально допустимыми.

Региональные и местные нормативы финансирования должны учитывать специфику образовательного учреждения и быть достаточными для покрытия средних по данной территории текущих расходов, связанных с образовательным процессом и эксплуатацией зданий, сооружений и штатного оборудования образовательного учреждения.

Схема финансирования государственного и муниципального образовательных учреждений определяется типовым положением о соответствующем виде образовательного учреждения.

Бюджетное финансирование получают и негосударственные образовательные учреждения по нормативам финансирования, аналогичным для государственных и муниципальных образовательных учреждений на данной территории. Эти учреждения получают право на государственное и муниципальное финансирование с момента их государственной регистрации.

Переход к рыночным отношениям расширил возможности образовательных учреждений по привлечению денежных средств для финансирования своей основной деятельности. Они вправе привлекать в соответствии с действующим законодательством финансовые ресурсы, в том числе валютные, за счет предоставления платных дополнительных образовательных и иных услуг, предусмотренных уставом, а также добровольных пожертвований и целевых взносов юридических и физических лиц. Привлечение образовательным учреждением дополнительных средств не влечет за собой снижения нормативов и абсолютных размеров его финансирования из бюджетной системы.

К дополнительным платным услугам населению относятся:

• обучение по дополнительным образовательным программам;

• преподавание специальных курсов и циклов дисциплин;

• репетиторство;

• углубленное изучение отдельных предметов и др.

Предоставление дополнительных платных услуг должно выходить за рамки соответствующих образовательных программ и государственных образовательных стандартов. Доходы от указанной деятельности образовательного учреждения должны направляться на развитие уставной деятельности, в том числе на увеличение расходов по заработной плате. В этом случае данная деятельность не будет относиться к предпринимательской. Также необходимо иметь в виду, что платные услуги не могут оказываться взамен и в рамках основной образовательной деятельности, финансируемой из бюджета. В противном случае средства, полученные путем такой деятельности, изымаются в соответствующий бюджет.

Негосударственные образовательные учреждения взимают плату с обучающегося за образовательные услуги, в том числе за обучение в рамках государственных образовательных стандартов. Платная образовательная деятельность такого учреждения не рассматривается как предпринимательская, если получаемый от нее доход полностью идет на возмещение затрат по обеспечению образовательного процесса, в том числе на заработную плату, на его развитие и совершенствование в данном образовательном учреждении.

В настоящее время образовательным учреждениям разрешено заниматься и предпринимательской деятельностью, предусмотренной уставом. К такой предпринимательской деятельности могут относиться реализация и сдача в аренду основных фондов и принадлежащего ему другого имущества, торговля покупными товарами, оказание посреднических услуг, долевое участие в деятельности других предприятий и организаций, приобретение акций, облигаций и других ценных бумаг и получение доходов по ним, ведение иных внереализационных операций, приносящих доход.

Образовательное учреждение самостоятельно осуществляет финансово-хозяйственную деятельность. Оно имеет самостоятельный баланс и расчетный счет. Неиспользованные в текущем году финансовые средства не могут быть изъяты у образовательного учреждения или зачтены в объем финансирования следующего года.

бюджетный финансирование образование культура

2.2 Финансирование расходов на общеобразовательные школы

Как уже отмечалось, расходы на общеобразовательные школы являются основными в общих расходах на образование.

Расходы на общеобразовательные школы включают затраты:

· на текущее содержание;

· приобретение оборудования и инвентаря;

· капитальный ремонт;

· строительство новых зданий.

Расходы на текущее содержание

— это заработная плата педагогического, учебно-вспомогательного и административно-обслуживающего персонала, учебные, канцелярские и хозяйственные расходы, расходы на командировки, служебные разъезды и др.

Расходы на текущее содержание школ исчисляются исходя из двух основных показателей:

1) числа учащихся;

2) количества классов.

1. При планировании затрат на школы прежде всего определяются контингент учащихся,

затем количество классов, педагогических ставок, объем ремонтных работ и другие показатели.

Основные показатели исчисляются в среднем за год, так как бюджетный год не совпадает с учебным. Среднегодовые показатели позволяют учесть контингент учащихся и его изменение с начала учебного года. Для расчета среднегодовых показателей число учащихся берется на две даты — на начало и конец бюджетного года.

Прием в первые классы планируется исходя из числа детей, которым до 1 сентября или в сентябре текущего года исполнится 7 лет, в пятые — по числу детей, окончивших третьи классы. Прием в девятые классы планируется по числу учащихся, окончивших восьмые классы, с учетом намечаемого приема в средние профессионально-технические училища и другие учебные заведения, созданные на базе неполного среднего образования. По остальным классам контингент учащихся определяется по числу переведенных в следующий класс учащихся с учетом поступления их и отсева.[1]

Количество классов устанавливается по группам классов I—IV, V—IX, X—XI и зависит от общего числа учащихся и наполняемости классов, т. е. числа учеников, обучающихся в одном классе. Предельная наполняемость в I—IX классах — 30 учащихся, в Х — XI классах — 25 учащихся. Следует отметить, что фактическая наполняемость классов не всегда соответствует предельной и зависит от плотности населения и контингента учащихся, расположения школ на территории, типа школьных зданий. Если в районах с незначительной плотностью населения нельзя укомплектовать классы по установленным нормам, они могут быть объединены в классы-комплекты. В бюджетных расчетах класс-комплект приравнивается к классу. Чаще всего в начальных школах в класс-комплект объединяются учащиеся I—IV классов. При бюджетном планировании следует стремиться к повышению наполняемости классов до предельной с целью рационального использования выделяемых на общеобразовательные школы средств.[1]

Количество школ, классов и учащихся определяется на 1 января и на 1 сентября. Число учащихся и классов на 1 января принимается по фактическому состоянию на последнюю отчетную дату с учетом возможного их изменения до конца текущего года. В связи с этим возникает необходимость рассчитывать среднегодовые показатели, которые учитывают как переходящий, так и дополнительный контингент.[1]

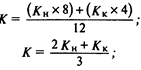

Среднегодовое количество учащихся и классов определяется по одной из следующих формул:

где К — среднегодовое количество классов;

КН

и КК

— количество классов на начало и на конец года.

Например, на начало бюджетного года в городе было 200 классов, а на 1 сентября планируется 218. Среднегодовое количество классов, исчисленное по этим формулам, составит 206:

(200х8) + (218х4) (200х8) + (218х4)

12

(200х2)+218 (200х2)+218

3

200+ . .

Исходя из среднегодового количества классов определяются все расходы на текущее содержание школ.[1]

2. Основной статьей расходов является заработная плата,

которая вместе с начислениями составляет около 45% всех расходов на текущее содержание школ.

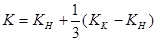

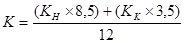

В планировании фонда заработной платы существуют определенные особенности для городских школ, связанные с тем, что заработная плата учителям этих школ за вторую половину декабря планируемого года будет выплачиваться в январе бюджетного года, следующего за планируемым. Поэтому в новом учебном году работники школы получают заработную плату за 3,5 месяца, а за период с начала года до 1 сентября — за 8,5 месяца. Поэтому среднее количество классов для расчета фонда заработной платы городских школ исчисляется по формулам:[1]

; ;

где 29,2% — отношение 3,5 месяца к 12 месяцам.

Исходя из нашего примера среднегодовое количество классов составит 205:

(200х8,5) +(218х3,5)

200 + 29,2% (218 - 200).

Фонд заработной платы по школе включает:

• заработную плату учителей за уроки;

• оплату за проверку тетрадей;

•заработную плату административно-обслуживающего и учебно-вспомогательного персонала;

•дополнительные виды оплаты учителей.

Фонд заработной платы учителей определяется на основе среднегодового количества педагогических ставок на один класс и средней ставки учителя в месяц. Ставки и оклады устанавливаются в соответствии с разрядами единой тарифной сетки (от 7-го до 14-го) и аттестацией педагогического персонала.

Оклады рассчитываются по нормам педагогической нагрузки:

учителям I—IV классов за 20 часов в неделю, остальным — по 18 часов в неделю. Общий объем нагрузки учителя определяется по данным учебных планов Министерства образования, в которых приведены учебные предметы и число часов в неделю в каждом классе. Сумму часов в каждом классе в неделю и факультативных занятий делят на сумму часов по учебному плану и получают количество ставок на один класс.

При расчетах необходимо учесть дополнительные часы, которые увеличивают число педагогических ставок:

• в I — IV классах учителя могут освобождаться от ведения уроков физкультуры и музыки и вести учебно-воспитательную работу;

• в V — IX классах на уроках по иностранному языку, труду и физкультуре классы могут делиться на подгруппы.

Приведем примерную форму расчета количества педагогических ставок по I—XI классам городских школ России. С учетом факультативных часов определено следующее максимальное количество обязательных учебных часов в неделю: в I—IV классах -24 часа, в V—VI — 30 часов, в VII — 32 часа, в VIII — 34 часа и в IX—XI классах — 36 часов. [1]

| Показатель |

Классы |

| I-IV |

V-VI |

VII |

VIII |

IX-XI |

| 1. Число часов в неделю по учебному плану |

24 |

30 |

32 |

34 |

36 |

| 2. Фактически оплачивается часов в неделю |

27 |

26 |

37 |

38 |

42 |

| 3. Норма нагрузки учителя в неделю, час |

20 |

18 |

18 |

18 |

18 |

| 4. Количество ставок на один класс (стр. 2: стр. 3) |

1,35 |

1,44 |

2,05 |

2,11 |

2,33 |

В фонд заработной платы педагогического персонала включается дополнительная оплата за проверку письменных работ:

• в первых классах — 10% от величины заработной платы;

• в других классах в зависимости от предмета и с учетом количества ставок: по русскому языку — 15%, по математике —10%, по иностранному языку — 10%, по биологии и химии — 5%.

Ставки заработной платы каждому учителю и общий фонд заработной платы педагогов по школе устанавливаются путем тарификации учителей, которая производится ежегодно на 1 сентября. По результатам тарификации директор школы составляет тарификационные списки учителей, в котором в разрезе групп классов определяются количество педагогических ставок на один класс и средняя ставка учителя в месяц. Фонд заработной платы учителя в месяц за период с января по август исчисляется путем умножения количества ставок на среднюю ставку учителя в месяц и на число классов на 1 января планируемого года (на 1 сентября текущего года). Фонд заработной платы с сентября по декабрь определяется по этой же формуле, но количество классов берется на 1 сентября планируемого года.

Фонд заработной платы административно-обслуживающего и учебно-вспомогательного персонала общеобразовательных школ определяется по утвержденным типовым штатам и должностным окладам (директор школы, заместитель директора, библиотекарь, уборщица и т. д.).

В фонд заработной платы включаются также следующие доплаты:

• за классное руководство — до 20% оклада;

• за заведование кабинетом — 20% оклада;

• за руководство школьным кружком — 80%;

• за ведение внеклассной работы — до одной ставки;

• учителю химии за вредные условия до 12% оклада;

• выплаты ежемесячной денежной компенсации для обеспечения книгоиздательской продукцией и периодическими печатными изданиями — 10% от оклада. [1]

Начисленный фонд заработной платы уменьшается на 3% этого фонда в связи с тем, что работники во время болезни получают пособие по временной нетрудоспособности за счет средств бюджета социального страхования.

3. Следующей значительной статьей являются учебные расходы,

которые включают приобретение материалов для учебной работы, для работы в кабинетах, письменных, канцелярских принадлежностей, мелкого физкультурного инвентаря, проведение экскурсий в учебных целях и др. Выделяются ассигнования на создание, обновление и использование библиотечных фондов учебников.

Планирование учебных расходов производится по установленным нормам на один класс по группам классов.

4. Важной статьей расходов являются затраты на бесплатное питание детей.

Предусматривается, что в группах продленного дня 10% детей освобождаются от оплаты полностью, а 15% — наполовину. Сумма расходов определяется исходя из норм расходов, количества детей и количества дней, в течение которых дети пользуются бесплатным питанием.

5. В сметах школ предусматриваются также расходы на приобретение оборудования, инвентаря и на капитальный ремонт зданий.

Потребность школы в инвентаре и оборудовании на плановый год определяется исходя из обеспеченности школы на начало года и необходимости его обновления в плановом периоде с учетом установленных норм на одну школу или на одно ученическое место.

Затраты на капитальный ремонт школ при сводном планировании определяются исходя из общей внешней кубатуры школьных зданий и расчетных норм расходов на 1 м2

. За счет средств, выделяемых на эти цели, могут проводиться реконструкция и расширение школ, пристройка классных комнат.

Строительство новых школ осуществляется за счет средств, выделяемых в бюджетах соответствующих административно-территориальных единиц.

6. В расходы на общеобразовательные школы включаются расходы на содержание групп продленного дня,

которые создаются с целью улучшения воспитания детей и оказания помощи семьям в городах, поселках при обычных школах для учащихся I— VIII классов. Число учащихся в группах продленного дня установлено 30 — 40 человек. Для ведения воспитательной работы с детьми определен дополнительный штат воспитателей из расчета 1,5 единицы на группу учащихся I—IV классов и 1 единицы на группу учащихся V—VIII классов. Питание в группах продленного дня осуществляется за счет средств родителей, кроме льготного контингента. [1]

7. К расходам на текущее содержание общеобразовательных школ относятся расходы на хозяйственное обслуживание и затраты на оплату командировок и служебных разъездов.

Расходы на хозяйственное обслуживание при составлении индивидуальных смет планируются по действующим материальным нормам. В эту группу включаются расходы на отопление, освещение, коммунальные услуги и прочие хозяйственные нужды, а по школам, расположенным в сельской местности, — также ассигнования на бесплатное предоставление квартир работникам с отоплением и освещением. При сводном планировании хозяйственные расходы исчисляются исходя из среднегодового количества классов.

При планировании расходов на общеобразовательные школы предусматривается создание фонда всеобуча

для оказания материальной помощи учащимся в приобретении одежды, учебников, оплаты питания. Фонд всеобуча создается за счет следующих источников:

1) средств бюджета в пределах 1% суммы ассигнований на текущее содержание учащихся I—IX классов;

2) поступлений от предприятий и организаций;

3) средств школы.

Средства этого фонда распределяются по школам в зависимости от числа учащихся, которым нужна помощь, и расходуются по специальным сметам.

На основе расчетов по статьям расходов составляется смета расходов общеобразовательной школы, а на основе этих смет составляется сводная смета расходов на содержание общеобразовательных школ к проекту местного бюджета, бюджета субъекта федерации.

2.3 Финансирование расходов на школы-интернаты и дошкольные учреждения-интернаты

В школы-интернаты

принимаются дети, не имеющие необходимых условий для воспитания в семье или оставшиеся без родителей.

Финансирование расходов на школы-интернаты имеет следующие особенности.

1. Основными показателями для расчетов расходов на школы-интернаты служат число воспитанников, количество классов и педагогических ставок.

2. Фонд заработной платы учителей школ-интернатов планируется так же, как и в общеобразовательных школах, но дополнительно предусматривается штат воспитателей на каждую группу классов.

3. Фонд заработной платы административно-хозяйственного персонала школ-интернатов исчисляется по типовым штатам. Но по сравнению с общеобразовательными школами здесь предусмотрены дополнительно должности медицинских работников, поваров, ночных нянь и т. д.

4. Расходы на содержание школ-интернатов обычно исчисляются на одного учащегося.

5. Среднегодовое количество учащихся определяется по тем же формулам, которые применяются при расчете числа учащихся общеобразовательных школ.

6. Канцелярские и хозяйственные расходы, расходы на приобретение оборудования и инвентаря, на капитальный ремонт исчисляются так же, как по общеобразовательным школам.

7. Учащиеся школ-интернатов обеспечиваются мягким инвентарем и обмундированием.

8. Расходы на эти цели исчисляются по нормам затрат на одного учащегося, дифференцируемым в зависимости от длительности пребывания в этих учебных заведениях. Расходы на питание рассчитываются исходя из норм на одного воспитанника в день, числа воспитанников в интернате и времени их пребывания в школе-интернате.

9. Учебные и прочие расходы определяются по нормам затрат на одного воспитанника в год.

10. Все затраты на содержание детей в школах-интернатах финансируются из бюджета. Родители в зависимости от их заработков вносят плату, поступающую в бюджет, из которого школа-интернат финансируется. Многие родители полностью или частично освобождаются от платы за содержание их детей в школе-интернате.

11. При планировании прочих затрат на школы-интернаты в их состав включаются оплата проезда и расходы на первоначальные нужны воспитанников, а также на культурно-просветительную работу среди них.

12. При сводном планировании в отличие от общеобразовательных школ (где расходы исчисляются на один класс) затраты на школы-интернаты определяются по среднему расходу на одного воспитанника.

Детские дошкольные учреждения

организуются органами образования, предприятиями, хозяйственными организациями и учреждениями. Независимо от того, в чьем ведении они находятся, методическое руководство ими осуществляют органы образования. Наиболее распространены детские сады с 9- и 11-часовым пребыванием детей, но есть детские сады с 12- и 24-часовым пребыванием в них детей. Наполняемость групп в детских садах — 25 человек, в детских садах санаторного типа — 20 человек. [1]

Финансирование детских дошкольных учреждений имеет свои особенности.

1. Расходы на содержание детских садов зависят от среднегодового числа детей, количества групп и часов пребывания одного ребенка в детском учреждении, основной показатель при планировании — число детей в детских садах.

2. Для расчета расходов на детские сады надо определить численность детей на начало года и их среднегодовой контингент. Этот контингент по отдельным учреждениям рассчитывается исходя из числа детей (групп) на начало года и его изменения в плановом периоде.

3. Расходы на заработную плату по отдельным учреждениям в смете планируются исходя из утвержденных штатов и ставок заработной платы. Число штатных единиц определяется исходя из количества групп и длительности пребывания детей в детском саду.

4. Ставки заработной платы педагогам и воспитателям устанавливаются в соответствии с разрядом по единой тарифной сетке.

5. Расходы на питание планируются исходя из установленных денежных норм на одного ребенка в день с учетом различного режима пребывания в них детей.

6. Канцелярские и хозяйственные расходы по отдельным учреждениям определяются в том же порядке, как и по общеобразовательным школам: в зависимости от кубатуры зданий и условий функционирования.

7. В детских садах предусматриваются также учебные и прочие расходы: на приобретение игрушек, пособий и материалов для занятий с детьми, на проведение детских праздников и т. д. Эти расходы планируются по нормам на ребенка в год.

8. Затраты на приобретение оборудования, мягкого инвентаря и обмундирования определяются по установленным нормам с учетом обеспеченности им на начало года.

9. Плата родителей составляет небольшую долю (порядка 20%) общих расходов на дошкольные учреждения.

10. При сводном планировании бюджетные ассигнования определяются по средней сумме расходов на одного ребенка с выделением затрат на заработную плату, питание, оборудование новых мест и дооборудование ранее действующих мест мягким инвентарем и прочих затрат на текущее содержание. Нормы расходов на дооборудование мягким инвентарем являются едиными, а на хозяйственные и прочие расходы планируются на уровне предшествующего года. Плата родителей планируется также в среднем на одного ребенка исходя из уровня, сложившегося в текущем периоде.

Порядок планирования затрат на детские ясли аналогичен порядку расчета затрат на детские сады.

2.4 Финансирование расходов на подготовку кадров

Научно-технический прогресс, задачи по повышению эффективности производства и вхождению страны в рыночные отношения требуют постоянного роста знаний и общей культуры кадров.

Подготовку кадров осуществляют профессионально-технические лицеи, средние специальные учебные заведения и высшие учебные заведения.

Все более важное место в настоящее время занимает система переподготовки кадров, исходя из требований рыночной экономики.

Планирование и финансирование расходов на высшие учебные заведения.

В стране сформировалась система государственного и негосударственного высшего образования. Бюджетные ассигнования направляются в основном государственным учебным заведениям. Они готовят кадры по всем специальностям, необходимым для развития экономики и непроизводственной сферы страны.

Обучение осуществляется по следующим формам: дневное, вечернее, заочное.

Расходы на вузы определяются отдельно по каждому из них с учетом специфических условий их функционирования исходя из среднегодового числа студентов, норм их материального обеспечения, ставок заработной платы преподавателей и других показателей.

Основным финансовым документом вуза служит смета, определяющая общий объем, целевое направление и поквартальное распределение бюджетных ассигнований.

Министерства и ведомства утверждают подведомственным высшим учебным заведениям сметы с выделением ассигнований по фонду заработной платы с начислениями, стипендиальному фонду, на капитальный ремонт, капитальные вложения, приобретение оборудования и инвентаря.

Расходы по остальным затратам утверждаются в целом по строке «Прочие расходы», а по статьям их распределяет ректор вуза в пределах общей суммы расходов.

В смете приводятся общие сведения об учебном вузе, учебно-материальной базе. При сводном планировании расходы исчисляются на основе расчетных норм на одного студента. Для этого определяют контингент студентов на планируемый год с учетом их выпуска и приема. Расчет проводится отдельно по дневному, вечернему и заочному обучению.

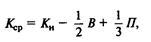

Среднегодовое число студентов определяется по формуле:

где Кср

— среднегодовой контингент студентов;

КН

— контингент на начало года;

В— выпуск студентов (например, с 1 июля);

П — прием студентов (например, с 1 сентября).

При планировании учитывается возможный отсев студентов. В расходах на вузы значительный удельный вес имеет заработная плата. В фонд заработной платы

вузов включается заработная плата штатного профессорско-преподавательского персонала (включая преподавателей-совместителей) дневных, вечерних и заочных учебных заведений, лиц, привлеченных на педагогическую работу на условиях почасовой оплаты, а также административно-технического, учебно-вспомогательного и прочего персонала. Штаты профессорско-преподавательского состава по должностям определяет и утверждает ректор вуза в пределах численности учащихся и фонда заработной платы, установленных для этой категории работников.

1. Фонд заработной платы профессорско-преподавательского состава рассчитывается исходя из двух показателей: количества должностей и средней ставки заработной платы.

Количество должностей определяется по расчетным коэффициентам с учетом числа студентов и аспирантов на одного преподавателя. Эти коэффициенты установлены для дневных, вечерних и заочных отделений по группам вузов и факультетов в соответствии с профилем подготовки студентов и аспирантов.

Ставки заработной платы профессорско-преподавательского состава дифференцированы в зависимости от разряда единой тарифной сетки, ученого звания и ученой степени.

В вузах профессора, доценты и преподаватели в течение шестичасового рабочего дня должны вести все виды учебно-методической и научно-исследовательской работы в соответствии с учебным планом и планом научно-исследовательских работ. Конкретную нагрузку профессорско-преподавательского состава устанавливают ректоры вузов.

2. Заработная плата привлекаемым к учебной работе специалистам, не состоящим в штате, выплачивается из почасового фонда, который планируется в процентах к годовому фонду заработной платы штатного персонала.

3. Фонд заработной платы руководящих, административно-хозяйственных работников и обслуживающего персонала вузов определяется в индивидуальном порядке в зависимости от объема и специфики работы учебного заведения, утвержденных должностных окладов или на основе типовых штатов.

4. Второе место по величине в расходах вузов занимают затраты на выплату стипендий, которые определяются исходя из среднегодового числа студентов, получающих стипендии, и установленных размеров стипендий. По высшим учебным заведениям, имеющим очную аспирантуру, планируются также стипендии аспирантам.

5. Учебные расходы и расходы на приобретение книг для библиотек планируются по нормам, размер которых зависит от форм обучения (дневное, вечернее, заочное) и профиля подготовки специалистов.

Расходы на производственную практику студентов определяются исходя из численности студентов, проходящих практику, и ее продолжительности. В эти расходы входят также оплата преподавателей за руководство практикой, выплата им командировочных, суточные пособия студентам, оплата проезда к месту практики и обратно.

В расходах вузов планируются затраты на научно исследовательскую работу кафедр, связанную с разработкой научных проблем, проведением опытов, на научные командировки преподавателей, подготовку и защиту диссертаций.

6. Расходы на инвентарь и оборудование для высших учебных заведений планируются с учетом необходимости обеспечения их специальным оборудованием, компьютерами и хозяйственным инвентарем. Расходы на приобретение инвентаря и оборудования при сводном планировании определяются по нормам на одного студента (в зависимости от типа учебного заведения), а расходы на капитальный ремонт — исходя из внешней кубатуры зданий и норм расходов на 1 м3

.

Планирование и финансирование расходов на средние специальные учебные заведения.

Главная задача средних специальных учебных заведений — подготовка квалифицированных специалистов со средним специальным и общим средним образованием, имеющих необходимые теоретические знания и практические навыки по специальности, для различных отраслей экономики и непроизводственной сферы страны.

Основные показатели при расчете затрат на средние специальные заведения:

• среднегодовое число учащихся;

• количество групп, определяемое раздельно по дневному, вечернему и заочному обучению.

Среднегодовое число учащихся исчисляется так же, как и по высшим учебным заведениям.

Расходы на текущее содержание средних учебных заведений включают затраты на заработную плату с начислениями, выплату стипендий, учебные, хозяйственные и прочие расходы.

Основная статья расходов средних специальных учебных заведений — заработная плата.

Фонд заработной платы планируется с учетом среднегодового числа групп учащихся, которое определяется по переходящим группам — исходя из фактической наполняемости (25— 30 учащихся), по новому приему — по плановой наполняемости. Среднегодовое число групп рассчитывается в зависимости от сроков выпуска и приема.

В фонд заработной платы средних учебных заведений входят:

1) заработная плата педагогического персонала;

2) доплата за проверку письменных работ;

3) руководство предметными комиссиями;

4) заведование лабораториями и кабинетами;

5) классное руководство;

6) заработная плата учебно-вспомогательного и административно-обслуживающего персонала.

Фонд заработной платы педагогического персонала определяется исходя из средней ставки педагога и общего количества педагогических ставок. Ставки заработной платы педагогам устанавливаются на основе единой тарифной сетки по результатам аттестации.

Фонд заработной платы административно-хозяйственного и учебно-вспомогательного персонала планируется по среднегодовому количеству штатных единиц и средней ставке заработной платы. Численность персонала определяется штатным расписанием.

Расходы на выплату стипендий и производственную практику учащихся планируются так же, как и по высшим учебным заведениям. Учебные расходы планируются по нормам, которые дифференцируются по формам обучения и профилю подготовки специалистов. Хозяйственные и канцелярские расходы исчисляются методом прямого счета, а при сводном планировании — по нормам затрат на одного учащегося.

2.5 Финансирование расходов на культуру

В статье 7 Конституции РФ провозглашено, что Российская Федерация — социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, в том числе его образовательного и культурного уровня.

Ежегодно на финансовое обеспечение социально-культурных мероприятий направляется 30% доходов консолидированного бюджета России (7—8% ресурсов федерального бюджета и 45— 47% бюджетов территорий), в том числе финансирование расходов на культуру. В соответствии с действующими законодательными актами в культурной сфере и прежде всего Законом РФ «Основы законодательства РФ о культуре» (от 9 октября 1992 г. № 3612-1) ежегодно предусматривается направление не менее 2% из федерального бюджета и 6% из территориального бюджетов. [1]

Помимо указанного Закона нормативная база в сфере финансового обеспечения культурных мероприятий представлена совокупностью положений и норм, изложенных в ГК РФ, федеральными законами «О благотворительной деятельности и благотворительных организациях» (от 11 февраля 1995 г. № 135-ФЗ), «О некоммерческих организациях» (от 12 января 1996 г. № 7-ФЗ), ежегодными законами о бюджетах, постановлениями Государственной Думы и Правительства РФ.

Этими документами определены принципы финансирования расходов на культуру при сочетании бюджетного финансирования с элементами коммерческой деятельности, что вполне соответствует структуре современного рыночного механизма. Например, музеи финансируются за счет бюджетных ресурсов, используя коммерческие начала для пополнения коллекций и приобретения эксклюзивных экспонатов на аукционах. Театры, дворцы культуры активно предоставляют платные услуги, используя полученные ресурсы на удовлетворение духовных, эстетических потребностей населения. Этим реализуются принципы доступности всех слоев населения к культурным ценностям и благам.

С этой целью государство предоставляет учреждениям культуры дополнительные льготы (особый порядок налогообложения, налоговые льготы юридическим и физическим лицам, финансирующим культурную сферу, формирования механизма благотворительности и т.д.).

В зависимости от видов учреждения культуры организуются на государственной, региональной и частной собственности. Нормативный порядок финансирования этих учреждений не ограничивает получение ими внебюджетных средств.

Однако бюджетные ресурсы преобладают среди источников финансирования культурной сферы. Поэтому существует несколько способов определения необходимости в средствах:

• в зависимости от норм бюджетного финансирования на человека и численности населения;

• на основе определенного процента от суммы национального дохода региона;

• на основе процента от общей суммы бюджетных расходов.

Проблемы современного состояния российской экономики, приводящие к дефицитности бюджетов и инфляционным процессам, оказывают влияние на финансирование учреждений культуры. Методы определения бюджетных ассигнований различаются по типам и видам этих учреждений. При этом средства выделяются в основном учреждениями, не ориентированными на активную коммерческую деятельность.

Согласно бюджетной классификации расходы на культуру

отражаются в разделах «Культура и искусство», включая кинематографию (раздел 1500), «Средства массовой информации», включая телевидение, радиовещание, периодическую печать и издательства (раздел 1600). Распределение расходов осуществляется по целевым и экономическим статьям посредством постатейного принципа выделения бюджетных средств на основе сметного расчета. По каждой статье применяется отдельная методика. Особенности финансирования музеев зависят от численности хранителей музейного фонда, структуры музея, состава предметов, их ценности, состояния, степени доступности экспонатов, необходимости их приобретения, наличия охранной сигнализации.

При утверждении сметы расходов на очередной год учитываются фактическое ее исполнение за ряд лет и объем бюджета.

При определении фонда оплаты труда не предусматривается создание фондов материального поощрения работников. Доходы, поступающие от входной платы в музеи, называются специальными средствами. По ним формируются отдельная смета доходов и расходов, их распределение осуществляется по предметным статьям по согласованию с учредителями.

Методика расчета по основным статьям театров и концертных организаций не имеет специфических особенностей. Заработная плата артистических и художественных работников подразделяется на фонд оплаты труда штатных сотрудников и приглашенных. Другие расходы регулируются объемом доходов и бюджетных поступлений. Бюджетные средства выделяются в качестве субсидий, определенных как разница между расходами и доходами. Смета театра представляет собой финансовый план, состоящий из двух разделов: доходы и поступления; расходы и отчисления. В первом разделе учитываются доходы и сборы по основной деятельности, прочие доходы, бюджетные субсидии, во втором — все расходы независимо от источников покрытия.

Из федерального бюджета финансируются учреждения и организации культуры по перечню, определенному Правительством РФ. В него включены библиотеки, музеи, театры, учебные заведения, имеющие особую культурную значимость для России, например, Государственный Эрмитаж, Всероссийская государственная библиотека, Государственный академический Большой театр и др.

В каждом субъекте РФ имеются организации культуры, имеющие региональное значение. Источником финансирования их деятельности выступают региональные бюджеты.

Из муниципальных бюджетов финансируется самая массовая сеть государственных учреждений культуры. Финансирование таких объектов может быть свободным и индивидуальным. В зависимости от этого распределяется общий объем бюджетных ресурсов. Бюджет крупного учреждения культуры подразделяется на две части: первая предназначена для финансирования государственных учреждений, вторая — для финансирования программ и мероприятий, для обеспечения деятельности негосударственных организаций и лиц, вносящих вклад в развитие культуры и искусства. При его формировании применяется методология «от достигнутого уровня».

В отдельных регионах устанавливается определенный процент на содержание культурной сферы. Необходимо отметить, что в условиях дефицитности бюджетных ресурсов с целью повышения эффективности их использования применяется конкурсное рассмотрение предложений потенциальных исполнителей заказа местных администраций. При этом возможен вариант финансирования программ из разных источников, в том числе при долевом участии. В этом случае бюджетные средства перечисляются исполнителю одной суммой.

При исполнении социально-творческого заказа его финансирование разбивается на две части — основную и конъюнктурную. Основная часть финансируется и не может быть изменена, конъюнктурная представляет собой широкий выбор услуг при возможности их замены. Таким образом, при финансировании культурной сферы применяется нормативно-сметный метод расчета с различными модификациями.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бюджетная система России: Учебник для вузов/ Под ред. проф. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 1999. - 550 с.

2. Бюджетная система Российской Федерации: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. — 2-е изд., испр. и перераб. — М.: Юрайт, 2000. — 615 с.

3. Финансовое право: Учебник / Отв. ред. Н.И. Химичева. 2-е изд., перераб. и доп. – М.: Юристъ, 2000.

4. Финансовое право: Учеб. пособие для вузов / Под ред. проф. М.М. Рассолова. — М.; ЮНИТИ-ДАНА, Закон и право, 2001. — 444 с.

5. Эриашвили Н.Д. Финансовое право: Учебник. – М.: ЮНИТИ-ДАНА, Закон и право, 2000. — 606 с.

|