ТЕМА

ОСОБЕННОСТИ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ И РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЯ НА ОСНОВЕ ВЫДЕЛЕНИЯ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ (ЦФО)

В эпоху становления рыночных отношений в России становится актуальным анализ финансового состояния фирмы, поскольку это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности организации.

Цель такого анализа - получение информации, необходимой для принятия управленческих решений:

- внутренними пользователями информации (администрация фирмы), с целью корректировки финансовой политики предприятия;

- внешними пользователями - о реализации конкретных планов в отношении к данному предприятию (приобретение, инвестирование, заключение контрактов и др.).

Как правило, задачи, направленные на корректировку финансовой политики предприятия, ставятся руководством (менеджерами, собственниками). В этом случае можно сказать, что результаты финансового анализа предназначены для внутренних пользователей; они должны помочь определить наиболее эффективные пути улучшения (стабилизации) финансового положения организации.

Результатом проведения анализа для внутреннего пользователя является комплекс управленческих решений - сочетание различных мер, направленных на оптимизацию состояния предприятия, который пересматривается под влиянием изменений макро- и микроэкономической среды.

Каждое предприятие (организация) является субъектом рыночных отношений и входит в круг интересов других фирм, предприятий, организаций. К числу последних относятся поставщики, кредиторы и инвесторы. Исследование предприятия сторонними фирмами касается, в основном, реализации конкретных планов в отношении данного предприятия: приобретения, кредитования, заключения контрактов. В этом случае говорят, что информация финансового анализа предназначена для внешних пользователей.

Задача внешнего пользователя при анализе предприятия, как правило, достаточно конкретна - сказать «да» или «нет» предприятию: предоставить или не предоставить кредит, стать деловым партнером или отказаться от сотрудничества, приобрести пакет акций или инвестировать средства в другое предприятие.

Реклама

С различиями в постановке задач анализа связаны различия в выборе показателей, определяющих управленческие решения внутренних и внешних пользователей информации. Безусловно, можно выделить показатели, в равной степени важные как для внешних, так и для внутренних аналитиков (например, ликвидность). Тем не менее, для каждой из указанных групп существует особый набор показателей, которые являются определяющими (основными) при принятии решения относительно рассматриваемой организации.

Таким образом, основные задачи, решаемые при проведении финансового анализа:

- определение («фиксация») финансового состояния предприятия на момент исследования;

- выявление тенденций и закономерностей в развитии предприятия за исследуемый период;

- определение «узких» мест, отрицательно влияющих на финансовое состояние предприятия;

- выявление резервов, которые предприятие может использовать для улучшения финансового состояния.

В зависимости от поставленной задачи анализ может иметь разную степень детализации по отдельным направлениям, но в кратком виде необходимо проводить анализ по всем направлениям. Это объясняется взаимосвязанностью показателей: изменение одних показателей может быть следствием изменения других. Например, снижение рентабельности часто связано с ухудшением оборачиваемости активов.

В зависимости от поставленных целей финансовый анализ состояния предприятия может быть дополнен другими исследованиями (маркетинговыми, технологическими).

Именно на основании данных финансового анализа руководство предприятия принимает комплекс решений по стабилизации или улучшению финансовых показателей.

В настоящей работе финансовый анализ проводится с целью углубленного анализа финансового состояния ООО «Альпина» в исследуемый период, сопоставления изменений (на основании баланса) в перспективе. Необходимость такого исследования обусловлена потребностью реструктуризации предприятия путем выделения ЦФО, в этой связи необходимо получить представление о том, что было и что будет в результате реструктуризации ЦФО.

Таким образом, исходя из темы работы и актуальности ее цель исследование финансового состояния ООО «Альпина», внесение предложение по стабилизации и улучшению финансовых показателей путем создания центров финансовой ответственности (ЦФО).

Предметом исследования выступают процессы в финансовой сфере предприятий, объект исследования влияние создания центров финансовой ответственности на финансовую деятельность компании.

Реклама

Цель предусматривает решение задач:

-Рассмотрены общие положения и методика создания центров финансовой ответственности компаний.

-Проведен анализ основных направления и показателей финансово-хозяйственной деятельности ООО «Альпина» в период 2004 - 2006 гг.

-Внесены предложения по реструктуризации предприятия ООО «Альпина» путем создания центра финансовой ответственности.

-Разработано Положение о деятельности ЦФО ООО «Альпина».

-Проведено экономическое обоснование эффективности предложенных мероприятий.

Дипломная работа состоит из введения, трех глав, заключения, списка литературы, приложений.

В первой главе работы рассмотрена методика создания центров финансовой ответственности компаний, при этом особое внимание уделено определению сущностного содержания центров финансовой ответственности (ЦФО), проанализированы процессы в финансовой и бюджетной структуре предприятий, выделены типы центров финансовой ответственности, а так же принципы и критерии выделения центров финансовой ответственности.

Во второй главе работы проведен анализ финансовой деятельности ООО «Альпина», дана характеристика объекта исследования, определены основные направления и показатели финансово-хозяйственной деятельности предприятия в период февраль 2004 г. - январь 2006 г., рассмотрена организационная структура, функциональные связи и процедуры в ООО «Альпина».

В третьей главе работы, на основании анализа проведенного во второй главе внесены предложения по реструктуризации предприятия ООО «Альпина» путем создания центра финансовой ответственности, особое внимание при этом уделено вопросам разработки финансовой структуры и сбору информации о производственно-хозяйственной и управленческой деятельности предприятия, описанию бизнес-процессов и анализу организационной структуры предприятия, методологии проектирования финансовой структуры. Внесены практические предложения по повышению эффективности деятельности предприятия ООО «Альпина» на основе создания ЦФО, разработано Положение о ЦФО. Проведен анализ вероятности банкротства ООО «Альпина» после предложенных мероприятий по созданию ЦФО.

Методологической основой настоящей работы являются труды российских и зарубежных ученных М.И. Шеремет, Н.Д. Ильенковой, О.М.л Свириденко, В.В.Ковалева, О.С. Виханского, А.И. Наумова, Г.В. Савицкой, Е.Н. Станиславчик, Р.С. Сайфулина, В.Я. Горфинкеля, Е.В. Негашева, а так же нормативные акты по проблеме, Методические положения по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса (утверждены Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. №31-р, Методические указания по проведению анализа финансового состояния организаций (утверждены Приказом ФСФО России от 23 января 2001 г. № 16) и т.д.

финансовый ответственность оздоровление банкротство бюджетный

Говоря о сущности и природе центров финансовой ответственности предприятий необходимо осветить круг основополагающих моментов.

Рассматривая функции финансов предприятий, необходимо отметить, что они реализуются на микроэкономическом уровне и непосредственно связаны с формированием и использование капитала и денежных фондов предприятий в условия их экономического обособления и удовлетворением частных благ на возмездной эквивалентной основе.

На сегодня нет единства мнений в количестве и содержании функций финансов предприятия. Однако в большинстве своем экономисты выделяют следующие из них:

Обеспечивающую - заключается в систематическом формировании в необходимом объеме денежных средств из различных альтернативных источников для обеспечения текущей хозяйственной деятельности фирмы и реализации стратегических целей ее развития. Здесь следует отметить, что именно финансы в определенном смысле позволяют и заставляют предприятие в своей деятельности пользоваться средствами из разных источников, в том числе кредитами банков, займами, привлеченными средствами в целях формирования необходимого для ведения предпринимательской деятельности объема ресурсов.

Распределительную - тесно связана с обеспечивающей функцией, проявляется через распределение и перераспределение общей суммы сформированных финансовых ресурсов предприятия, через формирование фондов денежных средств, определение основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, через обеспечение оптимального сочетания интересов отдельных товаропроизводителей, предприятий и государства в целом.

Контрольную - предполагает осуществление финансового контроля за результатами производственно-хозяйственной деятельности организаций, а также за процессом формирования, распределения и использования их финансовых ресурсов. С помощью ее осуществляется контроль за формированием собственного капитала предприятия, формированием и целевым использованием денежных фондов, за изменениями финансовых показателей. Реализация этой функции на практике связана с применением различного рода стимулов и санкций, а также соответствующих финансовых показателей, на основе которых разрабатывать необходимые меры для повышения эффективности всей производственно-хозяйственной деятельности предприятия.

Исходя из приведенных функций финансов, можно выделить классификаци

ю. Финансы организаций можно классифицировать по различным признакам.

По организационно-правовым формам различают финансы: открытых акционерных обществ, закрытых акционерных обществ, обществ с ограниченной ответственностью, обществ с дополнительной ответственностью, полных товариществ, товариществ на вере, производственных кооперативов, государственных и муниципальных предприятий, некоммерческих организаций. В практической деятельности очень важно учитывать особенности финансов предприятий различных организационно-правовых форм, ибо игнорирование данного обстоятельства может привести к конфликтам между собственниками, управляющими и работниками.

По отраслевой принадлежности различают финансы: промышленных предприятий, сельскохозяйственных предприятий, транспортных организаций, торговых организаций, научно-исследовательских, конструкторских, проектных организаций, строительных, монтажных, строительно-монтажных организаций и др. При этом финансы промышленных предприятий занимают ведущее место в общей системе финансов предприятий. Это определяется тем, что они обслуживают такую отрасль народного хозяйства, в которой создается большая часть совокупного общественного продукта, национального дохода и денежных накоплений. Однако финансы промышленных предприятий и организаций тесно связаны с финансами других отраслей экономики. Специфика организации финансов предприятий различной ведомственной и отраслевой принадлежности обусловлена технико-экономическими особенностями той или иной отрасли, сочетанием операций производственного и непроизводственного характера, использованием земли в качестве главного фактора производства, географией и природно-климатическими особенностями тех или иных отраслей экономики, характером продукции, работ, услуг, производимых в той или иной отрасли, и др.

В зависимости от субъектов права собственности различают финансы коммерческих организаций, имущество которых находится в собственности граждан и юридических лиц РФ, Российской Федерации, субъектов РФ, муниципальных образований, иностранных граждан и в совместной собственности.

В зависимости от размеров предприятий различают финансы: малых предприятий, средних предприятий и крупных предприятий.

Все направления классификации оказывают влияние на организацию финансов предприятий, так как по-разному формируют затраты на производство и реализацию продукции, структуру активов и капитала, прибыль, длительность операционного и денежного циклов и другие аспекты деятельности предприятий.

Таким образом, приведенные аспекты позволяют определить общие принципы организации финансов предприятий

. При этом необходимо отметить, что основой организации финансов предприятий всех форм собственности является наличие финансовых ресурсов в размерах, необходимых для осуществления организуемой хозяйственной и коммерческой деятельности собственника.

Формирование денежных средств предприятия производит в момент его организации путем создания уставного капитала, состоящего из основных и оборотных средств. Источниками формирования уставного капитала могут является вложения паев, долей, выпуск и последующая продажа акций, бюджетные средства и т.д.

Принципы организации финансов предприятий должны обеспечивать принятие эффективных стратегических и тактических финансовых решений. На их основе разрабатывается финансовая политика предприятия, т.е. формирование собственного и заемного капитала, вложений в активы, способов увеличения имущества и объемов продаж, формирования и использования прибыли, оптимизации денежных потоков.

Современная организация финансов предприятия строится на соблюдении следующих принципов:

Принцип хозяйственной самостоятельности предполагает, что независимо от организационно-правовой формы хозяйствования предприятие самостоятельно определяет свою экономическую деятельность, направления вложений денежных средств в целях извлечения прибыли. Права организаций в современных условиях в области коммерческой и инвестиционной деятельности существенно расширены. Так, предприятия самостоятельно осуществляют планирование своей деятельности, определяют объемы производства, номенклатуру выпускаемой продукции, направления вложения денежных средств в целях извлечения прибыли, самостоятельно устанавливают цены реализуемой продукции, определяют размер и структуру активов и пассивов и др.

Между тем в условиях рыночной экономики значительная часть финансовых отношений предприятий регулируется государством. Это величина и порядок формирования уставного и резервного капитала для предприятий различных организационно-правовых форм, порядок размещения и выкупа акций, приватизация, ликвидация, банкротство, некоторые нормативы формирования и распределения финансовых ресурсов, варианты учетной политики и др.

Принцип самоокупаемости предполагает, что средства, обеспечивающие функционирование предприятия, должны окупиться, т.е. покрыть понесенные затраты и обеспечить доход, соответствующий минимальному уровню рентабельности.

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, а также осуществление воспроизводства основных фондов и оборотных средств. При этом инвестирование средств в развитие производства может осуществляться как за счет собственных средств, так и за счет банковских и коммерческих кредитов.

Принцип материальной ответственности означает наличие определенной системы ответственности предприятий за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных предприятий, их руководителей и работников в зависимости от организационно-правовой формы. Сами же формы организации материальной ответственности могут быть различными, но основными являются индивидуальная и коллективная.

Индивидуальная материальная ответственность предполагает заключение договора конкретного материально ответственного лица с руководством предприятия, согласно которому это лицо несет ответственность за любую недостачу ценностей. Перечень материально ответственных лиц определяется самим предприятием.

Коллективная материальная ответственность предполагает ответственность не конкретного лица, а коллектива.

Так, предприятие несет материальную ответственность в форме уплаты пеней, штрафов, неустоек за нарушение договоров на поставку продукции, нарушение расчетной дисциплины, несвоевременную уплату платежей в бюджет и взносов в государственные внебюджетные фонды, нарушение кредитных договоров и др.

Принцип заинтересованности в результатах деятельности (финансового стимулирования), реализуется через установление мер поощрения и наказания с целью повышения эффективности работы как предприятия в целом, так и его подразделений, отдельных работников.

Само предприятие, его работники, государство, акционеры заинтересованы в получении прибыли. Для этого работники должны быть обеспечены достойной оплатой труда за счет фонда оплаты труда и части прибыли, направляемой на потребление в виде премий, вознаграждений по итогам работы за год, вознаграждений за выслугу лет, материальной помощи и других стимулирующих выплат, а акционеры получать дивиденды, держатели облигаций - проценты.

Для предприятия это принцип реализуется через стимулирование его инвестиционной деятельности, через проведение государственной оптимальной налоговой политики. Интересы государства при этом обеспечиваются путем увеличения поступлений в бюджеты всех уровней соответствующих сумм налоговых платежей.

Принцип плановости предполагает необходимость формирования системы финансового планирования, встраивание ее в общую систему управления предприятием. Необходимость финансового планирования обусловлена тем, что в условиях рынка предприятие может существовать только при стабильном получении прибыли, что, в свою очередь, предполагает планирование самой возможности ее получения и подтверждение этой возможности с помощью различных плановых ориентиров и показателей.

Наиболее полно данный принцип реализуется при внедрении современных методов внутрифирменного финансового планирования (бюджетирования) и контроля.

Принцип обеспечения финансовых резервов связан с необходимостью их формирования для обеспечения непрерывности предпринимательской деятельности, которая всегда сопряжена с риском вследствие возможных колебаний рыночной конъюнктуры.

Финансовые резервы могут формироваться предприятиями всех организационно-правовых форм собственности из чистой прибыли. Следует отметить: денежные средства, направляемые в резервные фонды, целесообразно хранить в ликвидной форме, чтобы они приносили доход и при необходимости легко могли быть превращены в наличный капитал.

Принцип финансового контроля означает необходимость периодически контролировать финансово-хозяйственную деятельность предприятия. В зависимости от субъектов, осуществляющих финансовый контроль, различают следующие его виды:

Общегосударственный контроль проводят органы государственной власти и управления.

Ведомственный контроль проводят контрольно-ревизионные отделы министерств и ведомств. Эти органы осуществляют проверки финансово-хозяйственной деятельности подведомственных предприятий.

Внутрихозяйственный финансовый контроль проводят финансовые службы организаций: финансовый отдели или департамент, бухгалтерия, ревизионная комиссия. В их функции входят проверка производственной и хозяйственной деятельности самого предприятия и его структурных подразделений. Основная задача данного вида - это внутренний аудит, проверки по поручению руководства предприятия. Внутренний аудит должен проводится непрерывно, и охватывать все участки финансово-хозяйственной деятельности предприятия, носить предметный характер и быть результативным.

Кроме того, внутрифирменный контроль реализуется через создание так называемых центров ответственности. Под центром ответственности понимается структурное подразделение предприятия, которое контролирует отдельные аспекты финансово-хозяйственной деятельности, а его руководство наделено соответствующими ресурсами и полномочиями для выполнения доведенных плановых финансовых показателей. В рамках предприятия можно выделить несколько типов центров ответственности: центр затрат, центр доходов, центр прибыли, центр инвестиций.

Рассмотрим принципы функционирования центров финансовой ответственности (ЦФО) более подробно. Прежде всего, это структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы или доходы от этих операций и отвечающее за величину данных расходов или доходов.

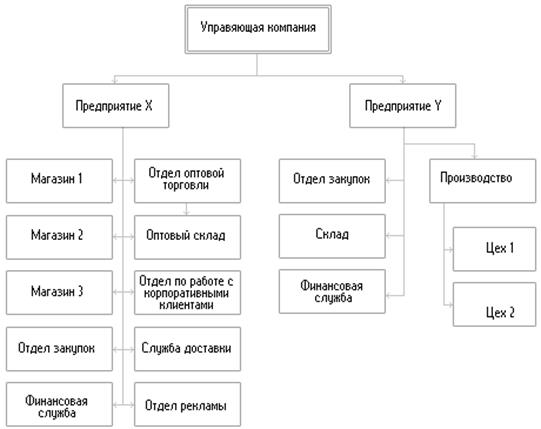

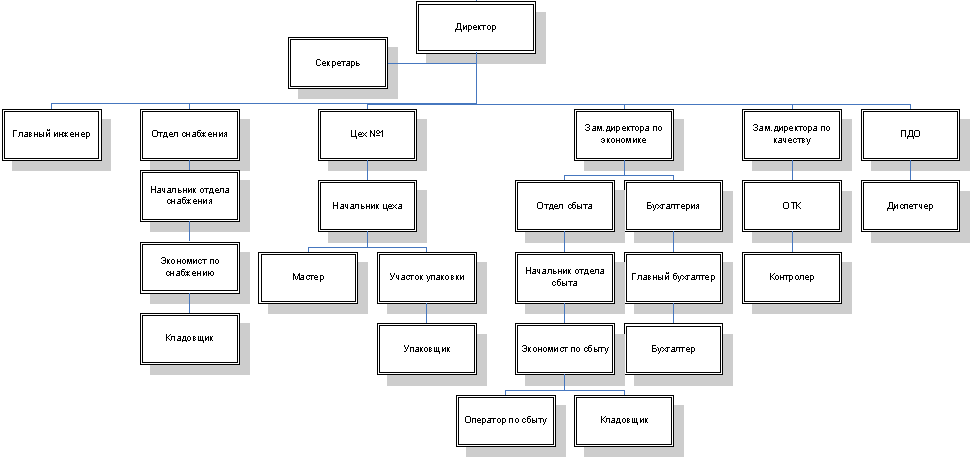

Управление центрами ответственности предприятие осуществляет через финансовую структуру. В финансовой структуре структурными единицами являются центры финансовой ответственности (ЦФО), см. Приложение 2.

Финансовая структура создается на базе организационной структуры. Все подразделения классифицируются по видам доходов/расходов, которые они несут в процессе своей деятельности, и им присваивается статус соответствующего ЦФО.

Такая логика построения финансовой структуры позволяет избежать возможного двоевластия, когда функциональное управление будет осуществляться через организационную структуру, а финансовой управление через финансовую структуру. Это достигается путём совмещения функциональной и финансовой ответственности в лице руководителя ЦФО образованного из подразделения (группы подразделений).

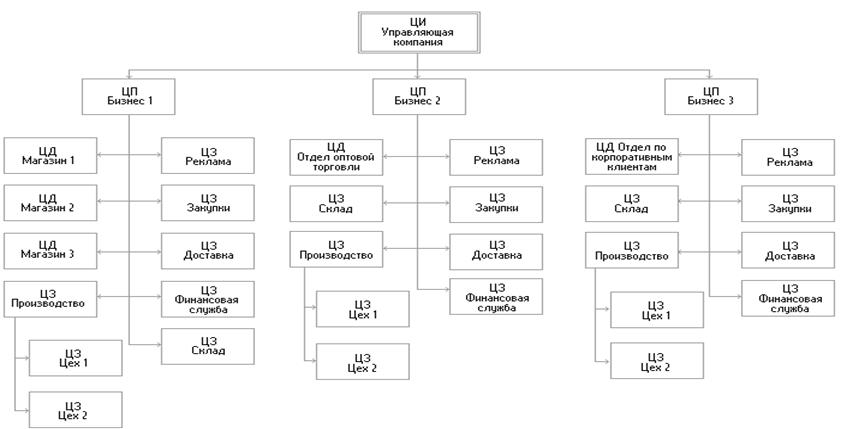

Однако такой подход может не принести желаемого результата, поскольку источником прибыли является не организационная структура предприятия, а определённое направление деятельности, которое можно определить как бизнес.

Основной критерий выделения бизнеса (бизнес - направления, бизнес-процесса) - продукт (удовлетворяемая потребность), обязательное требование к выделяемому бизнес-процессу - наличие законченного производственного цикла (начиная с взаимоотношения с внешней средой по поводу инициирования производства продукта до отношений по поводу его передачи клиенту).

В этой связи более подходящим для постановки системы бюджетного управления представляется процессный подход к структуризации деятельности предприятия, поскольку основная идея такого подхода - описать взаимодействие процессов и потоков для формирования конечного результата. Так например в настоящей работе рассматривается реструктуризация центра финансовой ответственности ООО «Альпина», имеющем структурные подразделения, которые интегрированы как в производственный процесс, так и торгово-закупочную деятельность.

Рассматривая процессы в финансовой и бюджетной структуре, необходимо обратить внимание на ряд обстоятельств. Так, например, финансовые отношения возникают в процессе формирования и движения (распределения, перераспределения и использования) капитала, доходов, фондов, резервов и других денежных источников средств предприятия, т.е. его финансовых ресурсов. Именно денежные потоки и финансовые ресурсы являются непосредственными объектами управления финансами предприятия.

Финансовые ресурсы предприятий - это денежные средства и поступления, которые находятся в распоряжении предприятий, предназначены для осуществления ими своих финансовых обязательств и осуществления затрат по расширенному воспроизводству и экономическому стимулированию.

Потенциально финансовые ресурсы формируются на стадии производства, когда создается новая стоимость и осуществляется перенос старой на готовый продукт. Но именно потенциально, поскольку работники материальной сферы производят не финансовые ресурсы, а продукты труда в натуральной форме.

Реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и из выручки от продажи товаров выделяются отдельные элементы стоимости (фонды возмещения, оплаты труда и прибыль). Не случайно прибыль, хотя и создается на стадии производства, но количественно формируется в процессе стоимостного распределения.

Финансовые ресурсы являются источником образования целевых денежных фондов предприятий (потребления, накопления и резервного).

По источникам формирования финансовые ресурсы подразделяются на три группы:

Финансовые ресурсы, образованные за счет собственных средств (прибыль от основной деятельности, от реализации выбывшего имущества, от внереализационных операций, амортизации, устойчивых пассивов, дополнительных паевых и иных взносов, эмиссионного дохода, резервных фондов и др.).

Финансовые ресурсы, мобилизованные на финансовом рынке (средства от выпуска и продажи собственных ценных бумаг, дивиденды и проценты по ценным бумагам других эмитентов, кредиты банков и займы юридических и физических лиц, доходы по операциям с иностранной валютой и драгоценными металлами и др.)

Финансовые ресурсы, поступающие в порядке перераспределения (страховые возмещения, средства, поступающие от концернов, ассоциаций, бюджетные субсидии и т.п.).

Использование финансовых ресурсов предприятий осуществляется по следующим основным направлениям:

-Финансирование затрат на производство и реализацию продукции (работ, услуг);

-Финансирование инвестиционной деятельности предприятия (реальные и финансовые инвестиции);

-Платежи в бюджет и внебюджетные фонды;

-Погашение кредитов и займов;

-Финансирование благотворительной деятельности и др.

Наличие финансовых ресурсов в необходимых размерах и эффективное их использование во многом предопределяет финансовое благополучие предприятия, финансовую устойчивость, платежеспособности и ликвидность баланса. Размер этих ресурсов и эффективность их использования в текущем периоде и на перспективу определяется в процессе финансового планирования.

Формирование и использование финансовых ресурсов опосредуется денежными потоками (разница между всеми поступившими и выплаченными предприятием денежными средствами за конкретный период) по трем видам деятельности предприятия: текущей, инвестиционной, финансовой.

Текущая деятельность - это деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности. Предполагает движение денежных средств, связанных с получением выручки от продажи продукции (товаров, работ, услуг) и запасов производственно-материальных ресурсов, получением авансов, арендной платы, уплатой по счетам поставщиков, выплатой заработной платы, дивидендов, расчетами по налогам и сборам, оплатой и получением неустоек, залогов.

Инвестиционная деятельность - это деятельности организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; осуществлением собственного строительства, расходов на НИОКР; с осуществлением финансовых вложений, приобретением ценных бумаг других организаций, предоставлением другим организациям займов и др. Предполагает движение денежных средств, связанных с капиталовложениями, осуществлением финансовых вложений, с приобретением дочерних организаций, а также с продажей объектов основных средств и иных внеоборотных активов, с продажей ценных бумаг и иных финансовых вложений, получением дивидендов и др.

Финансовая деятельность - движение денежных средств, связанных с поступлением от эмиссии акций и иных долевых бумаг; с поступлениями от займов и кредитов, предоставленных другими организациями, а также с погашением займов и кредитов (не включая проценты), погашением обязательств по финансовой аренде и др.

Финансовые ресурсы являются источником для образования денежных фондов предприятий.

Денежный фонд - обособившаяся часть денежных средств хозяйствующего субъекта, получившая целевое назначение и относительно самостоятельное функционирование.

Через формирование денежных доходов и фондов предприятия осуществляется не только обеспечение хозяйственной деятельности предприятия необходимыми денежными средствами, но и финансируется расширенное воспроизводство, научно-технический прогресс, освоение и внедрение новой техники, экономическое стимулирование.

Денежные фонды предприятий условно можно разбить на пять групп.

Фонды собственных средств. Представлены такими источниками денежных средств, имеющих характер фондов, как уставный, добавочный и резервный капитал, нераспределенная прибыль, прочие источники. Эта группа средств играет решающую роль в деятельности предприятий. Требования по объему этих средств и их организации достаточно однозначны.

Фонды заемных средств. Представлены такими источниками денежных средств, как кредиты банков, займы юридических и физических лиц, коммерческий кредит, факторинг, лизинг, кредиторская задолженность и прочие источники. В условиях рынка ни одно предприятие не может обойтись без заемных средств, которые условиях правильного подхода к формированию заемных источников и структуры капитала в целом только способствуют повышению эффективности производства без дополнительных вложений собственного капитала.

Фоны привлеченных средств. Представлены фондами потребления, расчетами по дивидендам, доходам будущих периодов, резервами предстоящих расходов и платежей. Эти фонды носят двойственный характер, поскольку, с одной стороны, вовлечены в оборот предприятия и отражаются в составе краткосрочных обязательств, с другой - порядок и источники их формирования позволяют отнести их к собственными источникам финансирования.

Фонды смешанных источников. Представлены денежными фондами, образованными из источников смешанного характера. Это инвестиционный и валютный фонды, фонд оборотных средств и др. Инвестиционный фонд предназначен для развития производства (формируется из амортизационный отчислений (фонда), фонда накопления, заемных и привлеченных источников); валютный - формируется на предприятиях, получающих валютную выручку от экспортных операций и покупающих валюту для осуществления импортных операций. Самостоятельного целевого значения в отличие от инвестиционного фонда не имеет.

Оперативные денежные фонды. Представлены денежными фондами предприятия, создающимися им периодически. Это фонды для выплаты заработной платы и дивидендов, для платежей в бюджет и внебюджетные фонды, для погашения кредитов и займов и др.

Таким образом, освещая процессы в финансовой и бюджетной структуре, отметим, что в соответствии с идеологией процессного подхода, деятельность предприятия представляет собой сеть взаимосвязанных процессов, входы и выходы которых представлены финансовыми, материальными, информационными и человеческими потоками. Процессы подлежат управлению и потребляют материальные и человеческие ресурсы.

Результаты процессов подлежат планированию и контролю. Ответственность за получение и передачу результата (ответственность «на границах процессов») должна быть четко персонализирована.

Процессы могут декомпозироваться на подпроцессы, что соответствует принципу декомпозиции бюджетов. В дальнейшем, при глубокой детализации процессов возможен выход на уровень статей бюджетов, то есть элементарных операций, оказывающих влияние на финансовые результаты предприятия.

Таким образом, финансовая и бюджетная структура будут максимально соответствовать логике бизнес-процессов предприятия.

При наличии у предприятия более чем одного направления деятельности, которое можно определить как отдельный бизнес, возможна ситуация, когда организационная структура не поддерживает такое разделение. Т.е. одно структурное подразделение работает на все бизнесы компании, или подразделения одного бизнес-процесса (в рамках законченного производственного цикла) принадлежат разным вертикалям управленческой структуры и сгруппированы по функциональной принадлежности (все производства, все продажи и т.д.).

Необходимо еще раз отметить, что необходимо стараться не допускать принципиальных отличий между организационной и финансовой структурами предприятия. И если организационная структура предприятия не соответствует бизнес-процессам, то и финансовая, и бюджетная структура не будут им соответствовать.

Поэтому на первом этапе необходимо определить модель бизнесов предприятия, после чего провести анализ организационной структуры на предмет её соответствия модели бизнесов.

Если по результатам анализа несоответствия организационной структуры и бизнесов не выявлены, то последовательность действий будет следующей:

Проектирование «оптимальной» финансовой структуры, на основе выделяемых бизнес-процессов.

Разработка бюджетной структуры на основе анализа подпроцессов элементов финансовой структуры.

Если существуют отклонения, например, имеются общие для разных бизнесов подразделения, то последовательность действий будет следующей:

Выработка рекомендаций по поэтапному приведению организационной структуры в соответствие с бизнес-процессами.

Проектирование финансовой структуры «как есть», на основе организационной структуры.

Разработка бюджетной структуры на основе анализа подпроцессов элементов финансовой структуры.

В обоих случаях процесс постановки бюджетного управления включает два крупных блока работ:

-Разработка финансовой структуры.

-Разработка бюджетной структуры.

Представленные ниже положения рассматриваются на примере производственной компании, специализирующейся на производстве и продаже строительных материалов.

Говоря о типах центров финансовой ответственности, рассмотрим организацию управления финансами на предприятии

.

Организация управления финансами на конкретных предприятиях и в организациях зависит от форм собственности, организационно-правового статуса, отраслевых и технологических особенностей, характера производимой продукции (оказываемых работ, услуг), размеров (масштабов) бизнеса и др.

Финансовая служба организации может быть представлена финансовым управлением - на крупных предприятиях, финансовым отделом на средних предприятиях либо только финансовым директором или главным бухгалтером, который занимается не только вопросами бухгалтерского учета, но и формированием финансовой стратегии на небольших организациях.

На крупных предприятиях структура финансовой службы более сложная. В наиболее общем виде в ней выделяют два подразделения: планово-аналитическое и учетно-контрольное. Первое отвечает за вопросы прогнозирования, планирования и организации и финансовых потоков; второе - за учет, финансовый контроль и информационное обеспечение различных лиц, заинтересованных в деятельности предприятия.

Для работы в финансовой службе крупной организации привлекаются как финансовые менеджеры широкого профиля (для общего руководства финансовой деятельностью), так и функциональные финансовые менеджеры (для осуществления специализированных функций управления в одной из сфер финансовой деятельности, например: менеджер по управлению инвестициями, антикризисный менеджер, риск-менеджер и т.п.).

В крупных организациях структура финансовой службы может быть представлена финансовым департаментом со следующими структурными подразделениям: бухгалтерией, аналитическим отделом, отделом финансового планирования, отделом оперативного управления, инвестиционным отделом.

При такой организации финансовой службы каждый отдел выполняет определенные функции, а общее руководство финансовым менеджментом осуществляет финансовый директор, который не только определяет политику и общее направление развития организации в области финансов, но и обеспечивает соблюдение законодательства, регулирующего финансовую деятельность организации, разрабатывает принципы, методологию и формы управления финансами организации, обеспечивает общее руководство финансовым планированием, занимаемся подготовкой аналитических отчетов руководству предприятия для принятия стратегических решений в области финансов и др.

Финансовая бухгалтерия занимается ведением бухгалтерского учета и формированием публичной финансовой отчетности в соответствии с установленными стандартами и требованиями.

Аналитический отдел занимается анализом и оценкой финансового состояний организации, выявляет резервы повышения эффективности производственно-хозяйственной и финансовой деятельности и разрабатывает мероприятия по улучшению финансового состояния предприятия. В его задачи может входить также прогнозирование финансовых показателей исходя из конъюнктуры рынка, деятельности предприятий-конкурентов и контрагентов и др.

Отдел финансового планирования осуществляет планирование финансовой деятельности организации на предстоящий период, разрабатывает финансовую стратегию финансирования организации, составляет отчеты о выполнении планов. Финансовой деятельности организации, осуществляет налоговое планирование и др.

Отдел оперативного управления производит сбор накладных, счетов, отслеживает их оплату, а также своевременности и полноту получения причитающихся организации средств от предприятий-контрагентов, страховых организаций и т.п., осуществляет контроль за полной и своевременностью уплаты налогов и сборов в бюджет и внебюджетные фонды, обеспечивает взаимоотношения с банками по расчетно-кассовому обслуживанию, участвует в решении споров между контрагентами предприятия, государством по уплате штрафов, неустоек, начисления пени и других мер экономического воздействия на организацию, вытекающих из условий договоров и законодательства, регулирующего деятельность хозяйствующих субъектов.

Отдел по работе с инвестициями занимается разработкой общей инвестиционной политики организации, осуществляет анализ и отбор инвестиционных предложений, проводит анализ эффективности инвестиционных проектов, организует разработку инвестиционных и инновационных проектов, готовит предложения об эмиссии ценных бумаг, о покупке ценных бумаг других эмитентов, осуществляет управление инвестиционным портфелем организации, принимает участие в работе валютных и фондовых бирж с целью обеспечения нужд организации в рублевых и валютных средствах и др.

Исходя из приведенных подразделений, отвечающих за организацию управления финансами на предприятии можно выделить и провести классификацию Центров финансовой ответственности, которая основана на их разделении по видам доходов и затрат, которые, в свою очередь, вытекают из их функционального предназначения.

Традиционно выделяют пять основных типов ЦФО:

-Центр инвестиций

-Центр прибыли

-Центр маржинального дохода

-Центр дохода

-Центр затрат

В дополнение к основным видам ЦФО имеет смысл рассмотреть:

-Венчурный центр

-Центр финансового учета (маржинальной прибыли, доходов или затрат).

Рассмотрим подробнее их назначение.

Центр инвестиций - структурное подразделение, имеющее право распоряжаться внеоборотными активами предприятия (осуществлять инвестиции и дезинвестиции) и отвечающее за величину ROI (отдача от инвестиций).

Пример. Управляющая компания в группе компаний, или собрание учредителей предприятия не входящего в группу компаний имеют права, как осуществлять инвестиции в различные направления деятельности, так и осуществлять дезинвестиции, т.е. ликвидацию имеющихся направлений деятельности.

Центр прибыли - структурное подразделение, отвечающее за величину заработанной прибыли в рамках своей деятельности (разница между выручкой и общими затратами).

Пример. Предприятие, входящее в группу компаний или совет директоров независимого предприятия имеют права осуществлять текущую деятельность, развивать в пределах установленных лимитов имеющиеся направлений деятельности, но не имеют прав осуществлять значительные инвестиции и дезинвестиции.

Центр маржинального дохода - структурное подразделение, отвечающее за маржинальный доход (разница между выручкой и прямыми затратами) в рамках своей деятельности.

Пример. Департамент или отдел продаж предприятия, розничная сеть и т.п., в чьи задачи входит реализация продукции предприятия, а в полномочия возможность влияния на ценовую политику, рекламные акции и т.д., а также возможность влиять на уровень затрат, связанных с реализацией продукции.

Центр дохода - структурное подразделение, отвечающее за доход, которое оно приносит предприятию за счет своей деятельности.

Пример. Департамент или отдел продаж предприятия, розничная сеть, фирменный магазин и т.п., в чьи задачи входит реализация продукции предприятия по установленным «сверху» ценам и отсутствует возможность влияния на затраты по реализации продукции.

Центр затрат - структурное подразделение, отвечающее только за понесенные затраты.

Пример. Большинство функциональных подразделений предприятия, чья деятельность связана с осуществлением затрат, и имеющих полномочия по определению уровня затрат, связанных с их деятельностью - цеха, вспомогательные производства и службы, административный аппарат.

Венчурный центр - структурное подразделение, которое до достижения заданного уровня доходов (рентабельности) является центром затрат, а после достижения - центром инвестиций или прибыли.

Пример. Подразделение предприятия (Департамент новых продуктов, например), осуществляющее развитие нового направления деятельности, имеющее целевое финансирование на эти цели и полномочия по определению уровня затрат, связанных с этой деятельностью.

Центр финансового учета (ЦФУ) - структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

Пример. Функциональные подразделения (бухгалтерия, конструкторы, технологи и т.д.) предприятия не имеющие полномочий по определению уровня затрат, связанных с их деятельностью.

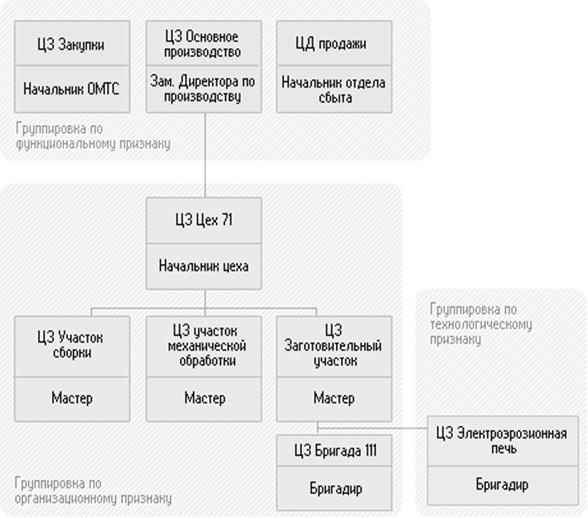

Рассмотрев основополагающие принципы природы и сущности организации центров финансовой ответственности (ЦФО), назначение процессов в финансовой и бюджетной структуре, а так же выделив типы центров финансовой ответственности можно сформулировать основные критерии выделения центров финансовой ответственности.

Для выделения ЦФО используются следующие критерии:

-организационный - в соответствии с внутренней организационной иерархией предприятия (цех, бригада, участок, управление, отдел и т.п.);

-направление бизнеса - в соответствии с категорией производимых продуктов;

-региональный - в соответствии с территориальной обособленностью;

-функциональный - в соответствии с участием в бизнес-процессах предприятия (сферы снабжения, основного производства, сбыта, НИОКР и т.п.);

-технологический - в соответствии с технологическими особенностями производства.

Данные критерии могут комбинироваться исходя из особенностей финансово-хозяйственной деятельности предприятия и потребностей руководства (Рис. 1.1).

Рис. 1.1 Комбинирование критериев группировки ЦФО

Можно сформулировать три основных метода выделения ЦФО на основе организационной структуры:

- «Один к одному» - когда ЦФО образуется из одного подразделения.

- «Один ко многим» - когда ЦФО образуется путем объединения нескольких подразделений в один ЦФО.

- «Многие к одному» - когда ЦФО образуется путем выделения из одного подразделения нескольких ЦФО.

При выделении ЦФО необходимо придерживаться следующих принципов:

-Одно структурное подразделение может включать несколько ЦФО, но одно ЦФО не должно содержать в себе несколько разноподчиненных структурных подразделений.

-Центр инвестиций является ЦФО самого верхнего уровня, поэтому он должен присутствовать в единственном экземпляре (хотя он может быть совмещен с центром прибыли), и иметь как минимум один подчиненный Центр прибыли.

-Центр прибыли и Центр маржинального дохода в обязательном порядке должны содержать на более низком уровне не менее одного центра дохода и не менее одного центра затрат.

-Центров маржинального дохода в финансовой структуре должно быть не менее двух.

-ЦФО необходимо формировать таким образом, чтобы было возможно выделить единственное ответственное лицо, т.е. персонифицировать ответственность.

Таким образом, подведем итог, в первой главе работы нами рассмотрены основополагающие вопросы сущностного содержания процессов выделения Центров финансовой ответственности (ЦФО) на основе выделения процессов в финансовой и бюджетной структуре, а так же выделены типы центров финансовой ответственности и основные принципы и критерии используемые при выделения центов финансовой ответственности.

Общество с ограниченной ответственностью ООО Альпина, существует на территории г. Н.Тагил с 1999 г., Таблица 2.1, 2.2.

Таблица 2.1 Реквизиты ООО «Альпина»

| Полное наименование: |

Общество с ограниченной ответственностью Альпина, ООО «Альпина» |

| Сокращенное наименование: |

ООО «Альпина» |

| ИНН: |

6607000027 |

| Место нахождения: |

город Нижний Тагил, Свердловской области |

| Сведения о гос. регистрации: |

04.09.2002, 2026600784241, Межрайонная инспекция МНС России Свердловской области |

Таблица 2.2 Выпуски ценных бумаг

| Номинал |

Количество бумаг |

Гос. регистрация |

Способ размещения |

Период/дата размещения |

Текущее состояние |

Фактически размещено |

Дата регистрации отчета |

| 1. Акции обыкновенные именные бездокументарные |

| 1 |

356 013 |

20.12.1994

62-1-976

|

распределение среди акционеров |

20.12.1994 |

размещение завершено |

356 013 |

20.12.1994 |

Основными направлениями финансово-хозяйственной деятельности предприятия в 2004 году явились:

1. Снижение затрат на производство и реализацию продукции, работ и услуг.

2. Увеличение объема выпуска и продаж.

Основным видом продукции ООО «Альпина» в 2004 году являлись металлоизделия для производства двигателей и тормозных систем автомобильной промышленности.

Предпосылки для финансового оздоровления предприятия в 2005 году

.

Разработан бизнес-план на 2005 год с целью обеспечения текущих затрат и частичного погашения кредиторской задолженности (согласно соглашений с кредиторами).

Бизнес-план предусматривает:

1. Увлечение объема выпуска товарной продукции.

2. Повышение средней цены за тонну товарной продукции.

3. Снижение себестоимости продукции за счет:

- экономии энергетических затрат;

- организационно-технических мероприятий;

- снижения уровня брака;

- экономия трудовых затрат.

Исходные данные. Основой для проведения финансового анализа ООО «Альпина» стала бухгалтерская информация представленная в таблице 2.3.

Таблица 2.3 Источники для анализа

| № п.п. |

Наименование документа |

Расположение |

| Актив баланса |

Приложение 1 |

| Пассив баланса |

Приложение 2 |

| Отчет о прибылях и убытках |

Приложение 3 |

| Дополнительные данные об основных средствах и затратах на производство |

Приложение 4 |

Количество рассматриваемых при проведении анализа периодов - 3

Данные по первому рассматриваемому периоду приведены на январь 2004 года, по последнему рассматриваемому периоду на январь 2006 года.

В качестве базового интервала для анализа выбран январь 2004 года.

В качестве отчетного периода для анализа выбран январь 2006 года.

Рассмотрим Структуру баланса

. Бухгалтерский баланс представляет собой перечень имущества предприятия и источников его приобретения на конкретную дату.

Имущество предприятия, отраженное в активе баланса (см. приложение 1) делится на внеоборотные (долгосрочного пользования) активы (I раздел актива баланса) и оборотные (краткосрочного пользования) активы (II раздел актива баланса).

К внеоборотным активам относятся основные средства, оборудование предприятия, нематериальные активы, а также долгосрочные финансовые вложения сроком использования обычно более одного года.

К оборотным активам относятся ресурсы предприятия, использующиеся в процессе производственного цикла, то есть производственные запасы, товары, хранящиеся на складе, текущая дебиторская задолженность и т.д.

Источники формирования имущества находящегося в активе, отражены в пассиве баланса, который в свою очередь состоит из трех разделов:

- капитал и резервы

- долгосрочные обязательства

- краткосрочные обязательства

Ликвидность и эффективность использования текущих активов определяются величиной чистого оборотного капитала, который является разницей между текущими оборотными активами и краткосрочной задолженностью предприятия.

Так как величина чистого оборотного капитала напрямую зависит от структуры баланса, рассмотрим четыре основные модели построения структуры капитала, и определим - к какой из них относится структура ООО «Альпина»:

- идеальная модель;

- агрессивная модель;

- консервативная модель;

- компромиссная модель.

Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, который отображает величину дополнительных оборотных активов. Переменный оборотный капитал необходим в качестве страховых запасов, либо в пиковые периоды деятельности предприятия.

1. Идеальная модель - основывается на предположении, что текущие активы в статическом представлении совпадают по своей величине с краткосрочными обязательствами.

Такая ситуация в реальной жизни практически не встречается, так как при неблагоприятных условиях, например, при необходимости срочного погашения кредиторской задолженности, предприятие будет вынуждено реализовывать внеоборотные активы (основные средства и т.д.), что еще больше ухудшит его положение.

2. Агрессивная модель - эта модель основывается на предположении, что краткосрочная кредиторская задолженность служит лишь для покрытия переменной части текущих активов, необходимой как страховой запас. Постоянная часть текущих активов в этом случае покрывается за счет долгосрочной кредиторской задолженности и части собственного капитала.

Эту ситуацию, также как и идеальную модель, следует рассматривать как достаточной рискованную, так как на практике ограничиться минимумом текущих активов невозможно.

3. Консервативная модель - модель предполагает отсутствие краткосрочных обязательств и финансирование текущих активов за счет долгосрочных обязательств и части собственного капитала.

Однако в долгосрочной перспективе эта модель нецелесообразна.

4. Компромиссная модель - является наиболее реальной моделью. В случае этой модели чистый оборотный капитал равен по величине сумме постоянных текущих активов и половине их переменной части.

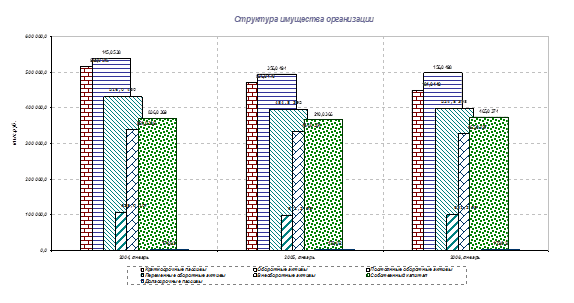

Прежде всего следует отметить, что величина чистого оборотного капитала ООО «Альпина» на конец анализируемого периода (янв. 2006 года) составила 48972,0 тыс.руб. что говорит о том, что предприятие имеет чистый оборотный капитал для поддержания своей деятельности и на отчетную дату положение предприятия можно назвать достаточно стабильным. Однако все же необходимо более подробно изучить структуру имущества ООО «Альпина».

Структуру имущества организации на конец отчетного периода можно отнести к чему - то среднему между агрессивной и идеальной моделями, что характерно для большинства Российских предприятий.

В графическом виде структура имущества ООО «Альпина» на протяжении всех рассматриваемых периодов представлена на рисунке 2.1.

Рис. 2.1 Структура имущества ООО «Альпина»

Рассмотрим актив баланса, см. Приложение 1. Структура актива баланса и изменения в анализируемом периоде представлены в таблицах 2.4, 2.5.

Таблица 2.4 Структура актива баланса ООО «Альпина»

| СТАТЬЯ БАЛАНСА |

Код строки |

2004, январь |

2005, январь |

2006, январь |

| АКТИВ |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Нематериальные активы |

110 |

1,1% |

1,1% |

1,5% |

| Основные средства |

120 |

32,8% |

34,4% |

32,7% |

| Незавершенное строительство |

130 |

4,7% |

4,7% |

5,4% |

| Доходные вложения в материальные ценности |

135 |

0,0% |

0,0% |

0,0% |

| Долгосрочные финансовые вложения |

140 |

0,1% |

0,1% |

0,1% |

| Отложенные финансовые активы |

145 |

0,0% |

0,0% |

0,0% |

| Прочие внеоборотные активы |

150 |

0,0% |

0,0% |

0,0% |

| Итого по разделу I |

190 |

38,7% |

40,4% |

39,7% |

| II ОБОРОТНЫЕ АКТИВЫ |

| Запасы, в том числе: |

210 |

33,1% |

38,9% |

33,5% |

| - сырье, материалы и другие аналогичные ценности |

1,2% |

1,6% |

1,8% |

| - животные на выращивании и откорме |

0,0% |

0,0% |

0,0% |

| - затраты в незавершенном производстве |

25,7% |

37,2% |

31,5% |

| - готовая продукция и товары для перепродажи |

6,0% |

0,0% |

0,1% |

| - товары отгруженные |

0,0% |

0,0% |

0,0% |

| - расходы будущих периодов |

0,1% |

0,1% |

0,1% |

| - прочие запасы и затраты |

0,0% |

0,0% |

0,0% |

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

2,8% |

2,5% |

2,1% |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

0,0% |

0,0% |

0,0% |

| - в том числе покупатели и заказчики |

0,0% |

0,0% |

0,0% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

13,2% |

12,7% |

13,3% |

| - в том числе покупатели и заказчики |

6,0% |

7,9% |

10,9% |

| Краткосрочные финансовые вложения |

250 |

2,3% |

1,0% |

3,7% |

| Денежные средства |

260 |

9,8% |

4,1% |

6,9% |

| Прочие оборотные активы |

270 |

0,0% |

0,4% |

0,9% |

| Итого по разделу П |

290 |

61,3% |

59,6% |

60,3% |

| БАЛАНС (сумма строк 190+290) |

300 |

100,0% |

100,0% |

100,0% |

Анализируя актив баланса видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым незначительно уменьшилась. По сравнению с янв. 2004 года активы и валюта баланса снизились на -5,9%, что в абсолютном выражении составило -52185,0 тыс.руб. Таким образом в отчетном периоде актив баланса и валюта баланса стали находится на уровне 825821,0 тыс.руб.

Таблица 2.5 Изменения в активе баланса ООО «Альпина»

| Дата начала |

Дата окончания |

Изменения |

| АКТИВ |

1 |

3 |

В абс. выражении |

Темп прироста |

Удельного веса |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Нематериальные активы |

10 000,0 |

12 400,0 |

2 400,0 |

24,0% |

0,4% |

| Основные средства |

288 232,0 |

270 435,0 |

-17 797,0 |

-6,2% |

-0,1% |

| Незавершенное строительство |

40 985,0 |

44 290,0 |

3 305,0 |

8,1% |

0,7% |

| Доходные вложения в материальные ценности |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Долгосрочные финансовые вложения |

644,0 |

540,0 |

-104,0 |

-16,1% |

-0,0% |

| Отложенные налоговые активы |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Прочие внеоборотные активы |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Итого по разделу I |

339 861,0 |

327 665,0 |

-12 196,0 |

-3,6% |

1,0% |

| II ОБОРОТНЫЕ АКТИВЫ |

| Запасы, в том числе: |

290 543,0 |

276 894,0 |

-13 649,0 |

-4,7% |

0,4% |

| сырье, материалы и другие аналогичные ценности |

10 880,0 |

14 994,0 |

4 114,0 |

37,8% |

0,6% |

| животные на выращивании и откорме |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| затраты в незавершенном производстве |

225 741,0 |

260 000,0 |

34 259,0 |

15,2% |

5,8% |

| готовая продукция и товары для перепродажи |

52 985,0 |

700,0 |

-52 285,0 |

-98,7% |

-5,9% |

| товары отгруженные |

74,0 |

0,0 |

-74,0 |

-100,0% |

-0,0% |

| расходы будущих периодов |

863,0 |

1 200,0 |

337,0 |

39,0% |

0,0% |

| прочие запасы и затраты |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Налог на добавленную стоимость по приобретенным ценностям |

24 851,0 |

17 145,0 |

-7 706,0 |

-31,0% |

-0,8% |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| - в том числе покупатели и заказчики |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

116 033,0 |

109 652,0 |

-6 381,0 |

-5,5% |

0,1% |

| - в том числе покупатели и заказчики |

52 938,0 |

90 123,0 |

37 185,0 |

70,2% |

4,9% |

| Краткосрочные финансовые вложения |

20 475,0 |

30 654,0 |

10 179,0 |

49,7% |

1,4% |

| Денежные средства |

86 082,0 |

56 722,0 |

-29 360,0 |

-34,1% |

-2,9% |

| Прочие оборотные активы |

161,0 |

7 089,0 |

6 928,0 |

4 303,1% |

0,8% |

| Итого по разделу II |

538 145,0 |

498 156,0 |

-39 989,0 |

-7,4% |

-1,0% |

| БАЛАНС (сумма строк 190+290) |

878 006,0 |

825 821,0 |

-52 185,0 |

-5,9% |

0,0% |

В наиболее значительной степени это произошло за счет снижения статьи «готовая продукция и товары для перепродажи». За прошедший период снижение значения этой статьи составило -52285,0 тыс.руб. (в процентном соотношении снижение этой статьи составило -98,7%) и уже на конец анализируемого периода значение статьи «готовая продукция и товары для перепродажи « установилось на уровне 700,0 тыс.руб.

В общей структуре активов внеоборотные активы ООО «Альпина», величина которых на янв. 2004 года составляла 339861,0 тыс.руб., снизились на -12196,0 тыс.руб. (темп уменьшения внеоборотных активов составил -3,6%), и на конец янв. 2006 года величина внеоборотных активов составляла уже 327665,0 тыс.руб. (39,7% от общей структуры имущества).

Величина оборотных активов, составлявшая на янв. 2004 года 538145,0 тыс.руб. также снизилась на -39989,0 тыс.руб. (темп уменьшения оборотных активов составил -7,4%), и на конец янв. 2006 их величина составила 498156,0 тыс.руб. (60,3% от общей структуры имущества).

Доля основных средств в общей структуре активов на конец янв. 2006 составила 32,7%, что говорит о том, что предприятие имеет «легкую» структуру активов и свидетельствует о мобильности имущества ООО «Альпина».

Как видно из. Таблицы 2.4, на конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (60,3%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия. Однако наблюдается отрицательная тенденция: по сравнению с базовым анализируемым периодом, в отчетном периоде удельный вес оборотных активов в общей структуре баланса снизился на -1,0%, что в динамике может привести к снижению оборачиваемости.

В структуре внеоборотных активов наибольшее изменение было вызвано уменьшением статьи «Основные средства» на -17797,0 тыс.руб. по сравнению с базовым периодом. В структуре оборотных активов наибольшее изменение было вызвано уменьшением статьи «готовая продукция и товары для перепродажи» на -52285,0 тыс. руб.

В структуре оборотных активов ООО «Альпина» на конец отчетного периода следует отметить высокую долю дебиторской задолженности. Величина долгосрочной и краткосрочной дебиторской задолженности покупателей и заказчиков на конец янв. 2006 года составила 0,1тыс.руб., в том числе - 0,0 - долгосрочная (более 12 месяцев) дебиторская задолженность покупателей и заказчиков, и 0,1 - краткосрочная дебиторская задолженность покупателей и заказчиков. Размер дебиторской задолженности за анализируемый период увеличился на 37185,0 тыс.руб. , что является негативным изменением и может быть вызвано проблемой с оплатой продукции, либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

Кроме того, рассматривая дебиторскую задолженность «ООО «Альпина» следует отметить что предприятие на конец янв. 2006 имеет пассивное сальдо (кредиторская задолженность больше дебиторской), таким образом предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 301452,0

Таким образом, динамику изменения актива баланса ООО «Альпина» нельзя назвать положительной, в первую очередь за счет уменьшения валюты баланса за рассматриваемый период.

Рассмотрим пассив баланса

, см. Приложение 2. Структура пассива баланса и изменения в анализируемом периоде представлены в таблицах 2.6, 2.7, структура агрегированного баланса представлена в таблице 2.8 .

Как видно из таблиц, со стороны пассивов, снижение валюты баланса ООО «Альпина» произошло за счет уменьшения статьи «прочие кредиторы». За прошедший период снижение значения этой статьи составило -41077,0 тыс.руб., что в процентном соотношении составило -10,4% и уже на конец анализируемого периода значение статьи «прочие кредиторы» установилось на уровне 355569,0 тыс.руб.

Рассматривая изменение собственного капитала ООО «Альпина» отметим, что его значение за анализируемый период незначительно увеличилось. На конец янв. 2006 величина собственного капитала предприятия составила 374465,0 тыс.руб. (45,3% от общей величины пассивов. ).

Таблица 2.6 Структура пассива баланса

| ПАССИВ |

Код строки |

2004, январь |

2005, январь |

2006, январь |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставной капитал |

410 |

13,7% |

14,5% |

14,5% |

| Собственные акции, выкупленные у акционеров |

0,0% |

0,0% |

0,0% |

| Добавочный капитал |

420 |

20,6% |

21,8% |

21,9% |

| Резервный капитал, в том числе: |

430 |

0,0% |

0,0% |

0,0% |

| - резервы, образованные в соответствии с законодательством |

0,0% |

0,0% |

0,0% |

| - резервы, образованные в соответствии с учредительными документами |

0,0% |

0,0% |

0,0% |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

7,8% |

7,6% |

8,4% |

| Итого по разделу III |

490 |

42,1% |

43,9% |

44,8% |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0,0% |

0,0% |

0,0% |

| Займы и кредиты |

510 |

0,0% |

0,0% |

0,0% |

| Отложенные налоговые обязательства |

515 |

0,2% |

0,3% |

0,3% |

| Прочие долгосрочные пассивы |

520 |

0,0% |

0,0% |

0,0% |

| Итого по разделу IV |

590 |

0,2% |

0,3% |

0,3% |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

610 |

7,9% |

3,3% |

4,5% |

| Кредиторская задолженность, в том числе: |

620 |

50,6% |

53,6% |

49,8% |

| - поставщики и подрядчики |

2,7% |

3,9% |

4,1% |

| - задолженность перед персоналом организации |

1,3% |

1,3% |

1,2% |

| - задолженность перед государственными внебюджетными фондами |

0,5% |

0,5% |

0,6% |

| - задолженность по налогам и сборам |

1,0% |

0,9% |

0,8% |

| - прочие кредиторы |

45,2% |

46,9% |

43,1% |

| Задолженность участникам (учредителям) по выплате доходов (75) |

630 |

0,2% |

0,0% |

0,1% |

| Доходы будущих периодов (98) |

640 |

0,0% |

0,3% |

0,5% |

| Резервы предстоящих расходов и платежей (96) |

650 |

0,0% |

0,0% |

0,0% |

| Прочие краткосрочные пассивы |

660 |

0,0% |

0,0% |

0,0% |

| Итого по разделу V |

690 |

58,8% |

57,1% |

54,9% |

| БАЛАНС (сумма строк 490+590+690) |

700 |

101,1% |

101,3% |

100,0% |

Доля заемных средств в совокупных источниках формирования активов за анализируемый период снизилась. На конец янв. 2006 величина совокупных заемных средств предприятия составила 451356,0 тыс.руб. (54,7% от общей величины пассивов). Снижение заемных средств предприятия ведет к снижению степени его финансовых рисков и положительно влияет на его финансовую устойчивость, повышая степень независимости от заемных средств.

Таблица 2.7 Изменения пассива баланса

| ПАССИВ |

Изменения |

| В абс. выражении |

Темп прироста |

Удельного веса |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставной капитал |

120 000,0 |

120 000,0 |

0,0 |

0,0% |

0,9% |

| Собственные акции, выкупленные у акционеров |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Добавочный капитал |

180 835,0 |

180 835,0 |

0,0 |

0,0% |

1,3% |

| Резервный капитал |

46,0 |

189,0 |

143,0 |

310,9% |

0,0% |

| - в том числе резервы, образованные в соответствии с законодательством |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| - в том числе резервы, образованные в соответствии с учредительными документами |

46,0 |

189,0 |

143,0 |

310,9% |

0,0% |

| Нераспределенная прибыль (непокрытый убыток) |

68 854,0 |

69 234,0 |

380,0 |

0,6% |

0,5% |

| Итого по разделу III |

369 735,0 |

370 258,0 |

523,0 |

0,1% |

2,7% |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Отложенные налоговые обязательства |

2 172,0 |

2 172,0 |

0,0 |

0,0% |

0,0% |

| Прочие долгосрочные пассивы |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Итого по разделу IV |

2 172,0 |

2 172,0 |

0,0 |

0,0% |

0,0% |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

69 709,0 |

37 540,0 |

-32 169,0 |

-46,1% |

-3,4% |

| Кредиторская задолженность, в том числе: |

444 309,0 |

411 104,0 |

-33 205,0 |

-7,5% |

-0,8% |

| поставщики и подрядчики |

23 418,0 |

34 000,0 |

10 582,0 |

45,2% |

1,4% |

| задолженность перед персоналом организации |

11 559,0 |

10 147,0 |

-1 412,0 |

-12,2% |

-0,1% |

| задолженность перед государственными внебюджетными фондами |

4 073,0 |

4 959,0 |

886,0 |

21,8% |

0,1% |

| задолженность по налогам и сборам |

8 613,0 |

6 429,0 |

-2 184,0 |

-25,4% |

-0,2% |

| прочие кредиторы |

396 646,0 |

355 569,0 |

-41 077,0 |

-10,4% |

-2,1% |

| Задолженность участникам (учредителям) по выплате доходов (75) |

1 980,0 |

540,0 |

-1 440,0 |

-72,7% |

-0,2% |

| Доходы будущих периодов (98) |

78,0 |

4 186,0 |

4 108,0 |

5 266,7% |

0,5% |

| Резервы предстоящих расходов и платежей (96) |

23,0 |

21,0 |

-2,0 |

-8,7% |

-0,0% |

| Прочие краткосрочные пассивы |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Итого по разделу V |

516 099,0 |

453 391,0 |

-62 708,0 |

-12,2% |

-3,9% |

| БАЛАНС (сумма строк 490+590+690) |

888 006,0 |

825 821,0 |

-62 185,0 |

-7,0% |

-1,1% |

Таблица 2.8 Агрегированный баланс ООО «Альпина»

| Агрегированный баланс |

Изменения |

| АКТИВ |

Январь, 2004 |

Январь, 2006 |

в абс. выражении |

темп прироста |

Удельного веса |

| Внеоборотные активы |

339 861,0 |

327 665,0 |

-12 196,0 |

-3,6% |

1,0% |

| Оборотные активы |

538 145,0 |

498 156,0 |

-39 989,0 |

-7,4% |

-1,0% |

| Запасы и затраты |

315 320,0 |

294 039,0 |

-21 281,0 |

-6,7% |

-0,3% |

| Краткосрочная дебиторская задолженность |

116 107,0 |

109 652,0 |

-6 455,0 |

-5,6% |

0,1% |

| Денежные средства и краткосрочные финансовые вложения |

106 557,0 |

87 376,0 |

-19 181,0 |

-18,0% |

-1,6% |

| Прочие оборотные активы. |

161,0 |

7 089,0 |

6 928,0 |

4 303,1% |

0,8% |

| Баланс |

878 006,0 |

825 821,0 |

-52 185,0 |

-5,9% |

0,0% |

| ПАССИВ |

0,0% |

| Собственный капитал |

369 836,0 |

374 465,0 |

4 629,0 |

1,3% |

3,2% |

| Долгосрочные пассивы |

2 172,0 |

2 172,0 |

0,0 |

0,0% |

0,0% |

| Займы и кредиты |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Прочие долгосрочные пассивы |

2 172,0 |

2 172,0 |

0,0 |

0,0% |

0,0% |

| Краткосрочные пассивы |

515 998,0 |

449 184,0 |

-66 814,0 |

-12,9% |

-4,4% |

| Займы и кредиты |

69 709,0 |

37 540,0 |

-32 169,0 |

-46,1% |

-3,4% |

| Кредиторская задолженность |

444 309,0 |

411 104,0 |

-33 205,0 |

-7,5% |

-0,8% |

| Прочие краткосрочные пассивы |

1 980,0 |

540,0 |

-1 440,0 |

-72,7% |

-0,2% |

| Баланс |

888 006,0 |

825 821,0 |

-62 185,0 |

-7,0% |

-1,1% |

Обращая внимание на совокупное изменение резервов ООО «Альпина» и нераспределенной прибыли можно отметить, что за анализируемый период их совокупная величина возросла на 523,0 тыс.руб. и составила 523,0 тыс.руб. Изменение резервов составило 143,0 тыс.руб., а нераспределенной прибыли 380,0 тыс.руб. Это в целом можно назвать положительной тенденцией так как увеличение резервов, фондов и нераспределенной прибыли может говорить о эффективной работе предприятия.

В общей структуре пассивов величина собственного капитала ООО «Альпина», которая на янв. 2004 года составляла 369735,0 тыс.руб., возросла на 523,0 тыс.руб. (темп прироста составил 0,1%), и на конец янв. 2006 его величина составила 370258,0 тыс.руб. (44,8% от общей структуры имущества). В наибольшей степени это изменение произошло за счет роста статьи «Нераспределенная прибыль (непокрытый убыток) - на 380 тыс.руб.

В общей структуре задолженности долгосрочные пассивы на конец янв. 2006 превышают краткосрочные на -447012,0 тыс.руб. что говорит о неплохой финансовой устойчивости предприятия и, возможно, о будущем увеличении оборотов предприятия, в случае если долгосрочные пассивы направлены на расширение парка оборудования и объемов производства. Следует сопоставить вышеописанные факторы и провести более углубленный анализ.

Долгосрочная кредиторская задолженность, величина которой на янв. 2004 года составляла 2172,0 тыс.руб., осталась на прежнем уровне. (0,3% от общей структуры имущества).

Величина краткосрочной дебиторской задолженности, которая на янв. 2004 года составляла 516099,0 тыс.руб. напротив снизилась на -62708,0 тыс.руб. (темп снижения дебиторской задолженности составил -12,2%), и на конец янв. 2006 ее величина установилась на уровне 453391,0 тыс.руб. (54,9% от общей структуры имущества).

Наибольшее влияние на снижение краткосрочной дебиторской задолженности ООО «Альпина» оказало уменьшение статьи «прочие кредиторы». За прошедший период снижение значения этой статьи составило 41077,0 тыс.руб. (в процентном соотношении снижение составило -10,4%) и уже на конец анализируемого периода значение статьи «прочие кредиторы» установилось на уровне 355569,0 тыс.руб.

Наибольший удельный вес в структуре краткосрочной кредиторской задолженности ООО «Альпина» на янв. 2006 составляет статья «прочие кредиторы». На конец анализируемого величина задолженности по данной статье составляет 355569 тыс.руб. (доля в общей величине краткосрочной дебиторской задолженности 78,4%) За анализируемый период снижение по этой статье задолженности составило -10,4%, что в абсолютном выражении составило -41077,0 тыс.руб.

Таким образом, можно сделать вывод изменение за анализируемый период структуры пассивов ООО «Альпина» следует признать в подавляющей части позитивным.

Проведем анализ финансовых результатов деятельности ООО «Альпина»

. Изменение отчета о прибылях и убытках в отчетном периоде, по сравнению с базовым, представлено в таблице 2.9. Изменение показателей финансово - хозяйственной деятельности в отчетном периоде по сравнению с базовым представлено в таблице 2.10.

Таблица 2.9 Изменение отчета о прибылях и убытках ООО «Альпина» в отчетном периоде по сравнению с базовым периодом

| ФОРМА №2 |

Изменения |

| Наименование показателя |

Январь, 2004 |

Январь, 2006 |

В абс. выражении |

Темп прироста |

Удельного веса |

| Доходы и расходы по обычным видам деятельности |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

641 300,0 |

288 020,0 |

-353 280,0 |

-55,1% |

0,0% |

| Себестоимость проданных товаров, продукции, работ, услуг |

613 569,0 |

259 000,0 |

-354 569,0 |

-57,8% |

-5,8% |

| Валовая прибыль |

27 731,0 |

29 020,0 |

1 289,0 |

4,6% |

5,8% |

| Коммерческие расходы |

1 170,0 |

1 900,0 |

730,0 |

62,4% |

0,5% |

| Управленческие расходы |

300,0 |

300,0 |

0,0 |

0,0% |

0,1% |

| Прибыль (убыток) от продаж |

26 261,0 |

26 820,0 |

559,0 |

2,1% |

5,2% |

| Прочие доходы и расходы |

| Проценты к получению |

832,0 |

67,0 |

-765,0 |

-91,9% |

-0,1% |

| Проценты к уплате |

(15 452,0) |

(3 261,0) |

12 191,0 |

-78,9% |

1,3% |

| Доходы от участия в других организациях |

12,0 |

14,0 |

2,0 |

16,7% |

0,0% |

| Прочие операционные доходы |

108 631,0 |

85 230,0 |

-23 401,0 |

-21,5% |

12,7% |

| Прочие операционные расходы |

(111 759,0) |

(82 450,0) |

29 309,0 |

-26,2% |

-11,2% |

| Внереализационные доходы |

32 203,0 |

8 849,0 |

-23 354,0 |

-72,5% |

-1,9% |

| Внереализационные расходы |

(32 743,0) |

(19 420,0) |

13 323,0 |

-40,7% |

-1,6% |

| Прибыль (убыток) до налогообложения |

7 985,0 |

15 849,0 |

| Отложенные налоговые активы |

9 995,0 |

0,0 |

-9 995,0 |

-100,0% |

-1,6% |

| Отложенные налоговые обязательства |

(10 257,0) |

0,0 |

10 257,0 |

-100,0% |

1,6% |

| Текущий налог на прибыль |

(5 177,0) |

(106,0) |

5 071,0 |

-98,0% |

0,8% |

| Чистая прибыль (убыток) отчетного периода |

2 546,0 |

15 743,0 |

13 197,0 |

518,3% |

5,1% |

| Справочно |

| Постоянные налоговые обязательства (активы) |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Базовая прибыль (убыток) на акцию |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

| Разводненная прибыль (убыток) на акцию |

0,0 |

0,0 |

0,0 |

0,0% |

0,0% |

Таблица 2.10 Изменение показателей финансово - хозяйственной деятельности ООО «Альпина» в отчетном периоде по сравнению с базовым периодом

| Оценка показателей финансово - хозяйственной деятельности |

Изменения |

| Наименование показателя |

Январь, 2004 |

Январь, 2006 |

В абс .выражении |

Темп прироста |

| 1. Объем продаж |

641 300,0 |

288 020,0 |

-353 280,0 |

-55,1% |

| 2. Прибыль от продаж |

26 261,0 |

26 820,0 |

559,0 |

2,1% |

| 3. Чистая прибыль |

2 546,0 |

15 743,0 |

13 197,0 |

518,3% |

| 4. Рентабельность продаж, % |

4,1% |

9,3% |

5,2% |

127,4% |

| 5. Чистые активы |

359 813,0 |

374 444,0 |

14 631,0 |

4,1% |

| 6. Оборачиваемость чистых активов, % |

178,23% |

76,92% |

-101,3% |

-56,8% |

| 7. Рентабельность чистых активов, % |

7,30% |

7,16% |

-0,1% |

-1,9% |

| 8. Собственный капитал |

369 836,0 |

374 465,0 |

4 629,0 |

1,3% |

| 9. Рентабельность собственного капитала, % |

7,10% |

7,16% |

0,1% |

0,9% |

| 10. Кредиты и займы |

69 709,0 |

37 540,0 |

-32 169,0 |

-46,1% |

| 11. Финансовый рычаг |

1,4 |

1,2 |

-0,2 |

-14,0% |

| 12. Реинвестированная прибыль |

0,0 |

0,0 |

0,0 |

0,0% |

| 13. Коэффициент реинвестирования |

0,0 |

0,0 |

0,0 |

0,0% |

| 14. Экономический рост предприятия |

0,0 |

0,0 |

0,0 |

0,0% |

| 15. Сумма процентов за кредиты |

0,0 |

0,0 |

0,0 |

0,0% |

| 16. Средневзвешенная стоимость капитала |

11,9% |

11,9% |

0,0% |

0,3% |

Из таблицы 2.9 видно, что выручка от реализации компании по сравнению с базовым периодом значительно уменьшился (с 641300,0 тыс.руб. на конец янв. 2004 до 288020,0 тыс.руб. на конец янв. 2006). За анализируемый период изменение объема продаж составило -353280,0 тыс.руб. Тем прироста составил -55,1%

Валовая прибыль на конец янв. 2004 составляла 27731,0 тыс.руб. За анализируемый период она и за анализируемый период осталась на прежнем уровне что в условиях инфляции следует рассматривать скорее как негативный момент.

Чистая прибыль на конец янв. 2004 составляла 26261,0 тыс.руб. За анализируемый период она и за анализируемый период, также как и валовая прибыль осталась на прежнем уровне.

Показателем повышения эффективности деятельности предприятия можно назвать более высокий темп снижения себестоимости по отношению к снижению выручки, который составил -57,8% по сравнению со снижением выручки (-55,1%).