| Оглавление

Введение

Глава 1. Научно-методологические аспекты

1.1 Роль инвестиций в экономике

1.2 Организационно-экономические механизмы инвестиционной деятельности

1.3 Проект – как ключевая категория инвестиционной деятельности

Глава 2. Аналитическая часть

2.1 Статистические методы инвестиционного анализа

· Срок окупаемости инвестиций (Payback Period - PP)

· Метод простой нормы прибыли (Accounting Rate of Return - ARR)

2.2 Динамические методы инвестиционного проектирования

· Чистая приведенная стоимость (Net Present Value - NPV)

· Индекс рентабельности проекта. (Profitability Index – PI)

· Метод расчета чистой терминальной стоимости (Net Terminal Value – NTV)

· Внутренняя норма прибыли инвестиций (Internal Rate of Return - IRR)

Глава 3. Расчетная часть

Заключение

Список использованной литературы

Введение

Актуальность.

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Она представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обуславливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Цель

Управление инвестиционными процессами, связанными с вложениями денежных средств в долгосрочные материальные и финансовые активы, представляет собой наиболее важный и сложный выбор. Поэтому целью данной работы является рассмотреть аспекты экономического анализа, для принятия аргументно обоснованного управленческого решения в инвестиционной деятельности.

Задачи

Предоставить информационный обзор в сфере инвестиций, рассмотреть их роль в экономике, а так же ознакомить с ключевыми категориями инвестиционной деятельности.

Предмет исследования

в работе рассматривается предварительный анализ инвестиционных проектов, включающий инструменты с помощью которых возможно рассчитать эффективность проекта, как на данном этапе так и в будущем:

· Срок окупаемости инвестиций (Payback Period - PP)

· Метод простой нормы прибыли (Accounting Rate of Return - ARR)

· Чистая приведенная стоимость (Net Present Value - NPV)

· Индекс рентабельности проекта. (Profitability Index – PI)

Реклама

· Метод расчета чистой терминальной стоимости (Net Terminal Value NTV)

· Внутренняя норма прибыли инвестиций (Internal Rate of Return)

Глава 1. Научно-методологические аспекты

1.1 Роль инвестиций в экономике

Инвестиции

– долгосрочные вложения частного или государственного капитала в различные отрасли национальной (внутренние инвестиции) или зарубежной (заграничные инвестиции) экономики с целью получения прибыли. В соответствии с законом "Об иностранных инвестициях в РФ" 1999г. под инвестициями понимают денежные средства; целевые банковские вклады; пай; акции, ценные бумаги; технологии; машины и оборудование; лицензии; кредиты; имущественные права; интеллектуальные ценности, вкладываемые в предпринимательские и другие виды деятельности с целью получения прибыли (дохода) и социального эффекта.

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций (письмом Минфина РФ от 30.12.93 № 160) под долгосрочными инвестициями в основные средства следует понимать затраты на создание и воспроизводство основных средств. Инвестиции могут осуществляются в форме капитального строительства и приобретения объектов основных средств.

Инвестиции вкладываются на продолжительный период, начиная с постановки цели инвестирования и заканчивая закрытием предприятия после полной отдачи вложенного капитала.

Инвестиции подразделяются на реальные, финансовые и интеллектуальные.

Реальные (прямые) инвестиции – вложение капитала частной фирмой или государством в производство какой-либо продукции.

Финансовые инвестиции – вложения в финансовые институты, т.е. вложения в акции, облигации и другие ценные бумаги, выпущенные частными компаниями или государством, а также в объекты тезаврации, банковские депозиты.

Интеллектуальные инвестиции – подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и др.

Понятие инвестиционного менеджмента в условиях переходной экономики, как правило, относится к управлению двумя видами инвестиций: реальными и финансовыми.

По отношению к совокупности этих двух видов инвестиций на предприятиях применяют понятие инвестиционного портфеля, а инвестиции в различные виды активов, связанные единой инвестиционной политикой, называются портфельными инвестициями.

В качестве отдачи от инвестиций принимается разность между доходами в течение срока использования инвестиционных ресурсов и затратами денежных средств в том же периоде (издержки производства, налоги и т. д.). Эта разность в итого является либо прибылью либо убытками.

Реклама

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестированию осложняется следующими факторами:

множественность доступных вариантов вложения капитала;

ограниченность финансовых ресурсов для инвестирования;

риск, связанный с принятием того или иного решения по инвестированию, и т. п.

Причины, обуславливающие необходимость инвестиций, могут быть различны, однако в целом их можно объединить по принципу получения дохода:

реальные инвестиции проводятся с целью снижения затрат на производство продукции;

финансовые инвестиции проводятся с целью получения дохода от курсовой разницы или дивидендов.

Важным также является вопрос о размере предполагаемых инвестиций, так как от этого зависит глубина аналитической проработки экономической стороны инвестиционного проекта, которая предшествует принятию решения.

На многих предприятиях и объединениях становится обыденной практика дифференциации права принятия решений инвестиционного характера, т. е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых инвестиционных возможностей. В этом случае необходимо сделать выбор одного или нескольких вариантов, основываясь на принятых критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то вариант будет предпочтительнее других, как правило, меньше единицы.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому возникает задача оптимизации инвестиционного портфеля. Здесь весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьироваться. Например, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной логической основе, но, тем не менее, они должны подкрепляться экономическим расчетом. Определение инвестиционных возможностей является отправной точкой для деятельности, связанной с инвестированием. В конечном счете, это может стать началом мобилизации инвестиционных средств. Учет риска инвестора осуществляется путем увеличения используемого банками реальной процентной ставки на величину "премии за риск". Рисковые инвестиции или "венчурный капитал" – это термин, применяемый для обозначения капиталовложений, для которых трудно оценить возможные доходы и сопутствующие расходы. Венчурный капитал представляет собой инвестиции в новые сферы деятельности, связанные с большим риском. Как правило, венчурный капитал инвестируется в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств. За рубежом обычно создаются специализированные независимые венчурные компании, которые привлекают средства других инвесторов и создают фонд венчурного капитала. Этот фонд имеет непостоянный объем средств, который управляющая фондом венчурная фирма распределяет по проектам. Поскольку всем вкладчикам заранее известно, что вложение капитала представляет собой венчурный, то есть высокорискованный, характер, то целью венчурной фирмы является получение максимального дохода практически без учета риска. Единственным способом снижения риска является высокая диверсификация проектов. Специализируясь на финансировании проектов с высокой степенью неопределенности результата, венчурные фирмы предоставляют инвестиции не в форме ссуды, а в обмен на большую часть акционерного капитала создаваемого венчурного предприятия. Это позволяет жестко контролировать финансовое состояние, финансовые результаты, а также ход работ по венчурному проекту. Таким образом, основная задача инвестиций – принести инвестору предполагаемый доход при минимальном уровне риска, который достигается путем формирования диверсифицированного инвестиционного портфеля.

1.2 Организационно-экономические механизмы инвестиционной деятельности

инвестиционный проект экономика

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любая коммерческая организация имеет ограниченную величину свободных финансовых ресурсов, доступных для инвестирования. Поэтому всегда актуальна задача оптимизации инвестиционного портфеля. Для того чтобы из всего многообразия возможных направлений вложения средств выбрать те, которые являются наиболее эффективными с точки зрения инвестиционных целей, необходимо обстоятельно их проанализировать.

Цели, которые ставятся при оценке проектов, могут быть различными, а результаты, получаемые в ходе их реализации, не обязательно носят характер очевидной прибыли. Могут быть проекты, сами по себе убыточные в экономическом смысле, но приносящие косвенный доход за счет обретения стабильности в обеспечении сырьем и полуфабрикатами, выхода на новые рынки сырья и сбыта продукции, достижения некоторого социального эффекта, снижения затрат по другим проектам и производствам и др. Так, во многих экономически развитых странах очень остро ставится вопрос об охране окружающей среды и обеспечения безопасности продукции компаний для пользователей и природы. В этом случае традиционные критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям.

Любая используемая схема оценки инвестиций должна базироваться на классификации типов инвестиций. Различные инвестиции вызывают различные проблемы, имеют различную относительную важность для фирмы, и для оценки их важности требуются различные люди. Принятие решений по инвестиционным проектам осложняется такими факторами, как: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, способ влияния других возможных инвестиций на доходы от данного инвестиционного проекта, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения, степень обязательности осуществления. В целом, все проекты можно классифицировать по следующим категориям:

1. Сохранение производства. Это обязательные инвестиции, необходимые для того, чтобы фирма могла продолжать свою деятельность.

2. Снижение издержек. Эта категория проектов включает расходы на замещение действующего, но устаревшего оборудования, совершенствование действующих технологий. Цель таких проектов состоит в снижении расходов труда, материалов, электроэнергии и других факторов производства.

3. Расширение производства существующей продукции или рынков. Сюда включаются расходы на то, чтобы увеличить выпуск существующей продукции или расширить выходы ее на рынки. Такие проекты более комплексные, поскольку они требуют точной оценки будущего спроса на рынках продукции фирмы. Ошибки здесь более вероятны, поэтому требуется еще более детальный анализ, а окончательное решение принимается на самом высоком уровне внутри фирмы.

4. Расширение за счет выпуска новой продукции или завоевания новых рынков. Существуют расходы, необходимые для производства новой продукции или для распространения продукции фирмы в неохваченные еще географические зоны. Такие проекты включают стратегические решения, которые могут изменить фундаментальную природу самого этого бизнеса, они обычно требуют больших расходов в течение длительных периодов и очень подробного анализа. Окончательное решение о новой продукции или рынках обычно принимается советом директоров как часть стратегического плана. Слияния и приобретения часто анализируются как часть анализа эффективности намечаемых капиталовложений и используются для выполнения стратегического плана.

5. Проекты безопасности и/или защиты окружающей среды. В эту категорию попадают расходы на выполнение правительственных указаний, трудовых соглашений или условий страховой политики. Такие расходы часто называются принудительными (обязательными) инвестициями или бесприбыльно-производственными проектами.

6. Прочие.

1.3 Проект – как ключевая категория инвестиционной деятельности

Для ускорения принятия инвестором решения о том вкладывать ли средства в то или иное предприятие необходимо составлять инвестиционный проект, определяющий цель, которую стремится достичь фирма, стратегию предпринимательской деятельности в совокупности со сроками достижения цели.

Инвестиционный проект в том его виде, который принят в мировой практике, представляет собой комплекс взаимосвязанных мероприятий, направленных на достижение поставленных целей в условиях ограниченных финансовых, временных и других ресурсов.

Проектный анализ — методология, позволяющая оценивать финансовые и экономические достоинства проектов, альтернативных путей использования ресурсов с учетом их макро- и микроэкономических последствий.

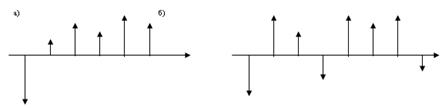

Весьма наглядным инструментом в анализе инвестиционных проектов является графическое представление соответствующего денежного потока.

где - отток денежных средств - приток денежных средств

Графическое представление типового инвестиционного проекта

а) с ординарным денежным потоком

б) с неординарным денежным потоком

С формальной точки зрения любой инвестиционный проект зависит от ряда параметров, которые в процессе анализа подлежат оценке и нередко задаются в виде дискретного распределения, что позволяет проводить этот анализ в режиме имитационного моделирования. В наиболее общем виде инвестиционный проект P представляет собой следующую модель:

P = {ICi

, CFk

, n, r},

где ICi

- инвестиция в i-м году, i = 1,2,…..,m;

CFk

– приток денежных средств в k-м году, k = 1,2,…..,n;

n – продолжительность проекта;

r – ставка дисконтирования.

Инвестиционные проекты, анализируемые в процессе составления бюджета капитальных вложений, имеют определенную логику.

1. С каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow). Под чистым оттоком в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

2. Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

3. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

4. Приток (отток) денежных средств относится к концу очередного года.

5. Коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

С точки зрения масштабности, проекты делятся на малые проекты и мегапроекты.

Малые проекты допускают ряд упрощений в процедуре проектирования и реализации, формировании команды проекта. Вместе с тем затруднительность исправления допущенных ошибок требует очень тщательного определения объемных характеристик проекта, участников проекта и методов их работы, графика проекта и форм отчета, а также условий контракта.

Мегапроекты

– это целевые программы, содержащие несколько взаимосвязанных проектов, объединенных общей целью, выделенными ресурсами и отпущенным на их выполнение временем.

Такие программы могут быть международными, государственными, национальными, региональными.

Мегапроекты обладают рядом отличительных черт:

· высокой стоимостью (порядка $1 млрд. и более);

· капиталоемкостью – потребность в финансовых средствах в таких проектах требует нетрадиционных (акционерных, смешанных) форм финансирования;

· трудоемкостью;

· длительностью реализации: 5-7 и более лет;

· отдаленностью районов реализации, а следовательно, дополнительными затратами на инфраструктуру.

· Особенности мегапроектов требуют учета ряда факторов, а именно:

· распределение элементов проекта по разным исполнителям и необходимость координации их деятельности;

· необходимость анализа социально-экономической среды региона, страны в целом, а возможно и ряда стран-участниц проекта;

· разработка и постоянное обновление плана проекта.

С точки зрения срока реализации, проекты делятся на краткосрочные, среднесрочные и долгосрочные.

Краткосрочные проекты обычно реализуются на предприятиях по производству новинок различного рода, опытных установках, восстановительных работах.

На таких объектах заказчик обычно идет на увеличение окончательной (фактической) стоимости проекта против первоначальной, поскольку более всего он заинтересован в скорейшем его завершении.

Средне- и долгосрочные проекты отличаются только сроками исполнения и для них характерно затягивание фазы первоначального планирования.

С точки зрения качества, проекты делятся на дефектные и бездефектные.

Бездефектные проекты в качестве доминирующего фактора используют повышенное качество.

Обычно стоимость бездефектных проектов весьма высока и измеряется сотнями миллионов и даже миллиардами долларов.

Учитывая фактор ограниченности ресурсов, можно выделить мультипроекты, монопроекты и международные проекты.

Мультипроекты используют в тех случаях, когда замысел заказчика проекта относится к нескольким взаимосвязанным проектам, каждый из которых не имеет своего ограничения по ресурсам.

Мультипроектом считается выполнение множества заказов (проектов) и услуг в рамках производственной программы фирмы, ограниченной ее производственными, финансовыми, временными возможностями и требованиями заказчиков.

В качестве альтернативных мультипроектам выступают монопроекты, имеющие четко очерченные ресурсные, временные и др. рамки, реализуемые единой проектной командой и представляющие собой отдельные инвестиционные, социальные и др. проекты.

Международные проекты обычно отличаются значительной сложностью и стоимостью. Их отличает также важная роль в экономике и политике тех стран, для которых они разрабатываются.

Специфика таких проектов заключается в следующем: оборудование и материалы для таких проектов обычно закупаются на мировом рынке. Отсюда — повышенные требования к организации, осуществляющей закупки для проекта.

Уровень подготовки таких проектов должен быть существенно выше, чем для аналогичных "внутренних" проектов.

Глава 2. Аналитическая часть

Срок окупаемости инвестиций (

Payback

Period

-

PP

)

Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений.

Он состоит в вычислении количества лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = n,

при котором CFt

> IC, где: CFt

- чистый денежный поток доходов

IC - сумма денежных потоков затрат

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он игнорирует денежные поступления после истечения срока окупаемости проекта.

Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам. Он не учитывает возможности реинвестирования доходов и временную стоимость денег. Поэтому проекты с равными сроками окупаемости, но различной временной структурой доходов признаются равноценными.

В то же время, этот метод позволяет судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не рентабельности проекта - главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Метод РР успешно используется для быстрой отбраковки проектов, а также в условиях сильной инфляции, политической нестабильности или при дефиците ликвидных средств: эти обстоятельства ориентируют предприятие на получение максимальных доходов в кратчайшие сроки

Метод

простой

нормы

прибыли

(Accounting Rate of Return - ARR)

При использовании этого метода средняя за период жизни проекта чистая бухгалтерская прибыль сопоставляется со средними инвестициями (затратами основных и оборотных средств) в проект.

Метод прост для понимания и включает несложные вычисления, благодаря чему может быть использован для быстрой отбраковки проектов. Однако существенным недостатком является то, что игнорируется неденежный (скрытый) характер некоторых видов затрат (типа амортизационных отчислений) и связанная с этим налоговая экономия; доходы от ликвидации старых активов, заменяемых новыми; возможности реинвестирования получаемых доходов и временная стоимость денег. Метод не дает возможности судить о предпочтительности одного из проектов, имеющих одинаковую простую бухгалтерскую норму прибыли, но разные величины средних инвестиций.

ARR =  , где Pб

- чистая бухгалтерская прибыль от проекта IC - инвестиции , где Pб

- чистая бухгалтерская прибыль от проекта IC - инвестиции

Чистая приведенная стоимость (

Net

Present

Value

-

NPV

)

Этот критерий оценки инвестиций относится к группе методов дисконтирования денежных потоков или DCF-методов. Он основан на сопоставлении величины инвестиционных затрат (IC) и общей суммы скорректированных во времени будущих денежных поступлений, генерируемых ею в течение прогнозируемого срока. При заданной норме дисконта (коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал) можно определить современную величину всех оттоков и притоков денежных средств в течение экономической жизни проекта, а также сопоставить их друг с другом. Результатом такого сопоставления будет положительная или отрицательная величина (чистый приток или чистый отток денежных средств), которая показывает, удовлетворяет или нет проект принятой норме дисконта.

Пусть I

0

—

сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта;

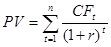

PV

—

современная стоимость денежного потока на протяжении экономической жизни проекта.

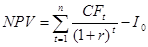

Тогда чистая современная стоимость равна:

NPV

=

PV

-

I

о

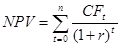

Общая накопленная величина дисконтированных доходов (PV) рассчитывается по формуле:

, ,

где: r -

норма дисконта;

n

—

число периодов реализации проекта;

CFt

—

чистый поток платежей в периоде t.

То,

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV >

0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты /о, обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV.

Отрицательная величина NPV

показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV

== 0 проект только окупает произведенные затраты, но не приносит дохода. Однако проект с NPV=0 имеет все же дополнительный аргумент в свою пользу – в случае реализации проекта объемы производства возрастут, т.е. компания увеличится в масштабах (что нередко рассматривается как положительная тенденция).

Общее правило NPV: если NPV > 0, то проект принимается, иначе его следует отклонить.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

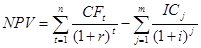

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, ,

где i — прогнозируемый средний уровень инфляции.

С учетом вышеизложенного формула расчета NPV для общего случая примет вид:

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные финансовые таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения ставки дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

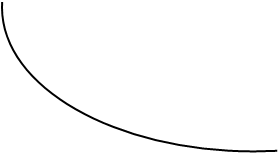

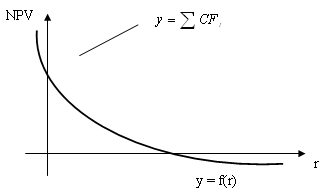

График чистой текущей стоимости — один из наиболее полезных инструментов для суммарного выражения характеристик доходности инвестиций. На горизонтальной оси откладываются различные ставки дисконтирования; на вертикальной — чистая текущая стоимость инвестиций. Чистая текущая стоимость инвестиций изображается для всех ставок дисконтирования от нуля до какого-нибудь разумного большого значения

.

На практике после определения показателей эффективности инвестиций осуществляют анализ их чувствительности (sensitivity analysis) к изменениям возможных условий. В общем случае подобный анализ сводится к исследованию изменений полученной величины в зависимости от различных значений параметров рекуррентных соотношений. На срок окупаемости проекта и обратное – на величину NPV прямое влияние оказывает норма дисконта r. Также существенное влияние оказывает структура денежного потока. Чем больше притоки наличности в первые годы экономической жизни проекта, тем больше конечная величина NPV и соответственно тем скорее произойдет возмещение произведенных затрат.

При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Однако корректное использование NPV-метода возможно только при соблюдении ряда условий:

Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Принцип дисконтирования, применяемый при расчете чистого приведенного дохода, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся).

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

Являясь абсолютным показателем, NPV обладает важнейшим свойством – свойством аддивности, т.е. NPV различных проектов можно суммировать. К числу других важнейших свойств этого критерия следует отнести более реалистические предположения о ставке реинвестирования поступающих средств. (В методе NPV неявно предполагается, что средства, поступающие от реализации проекта, реинвестируются по заданной норме дисконта r.)

Использование критерия NPV теоретически обоснованно, и в целом он считается наиболее корректным измерителем эффективности инвестиций. Вместе с тем он имеет свои недостатки. Например, NPV не является абсолютно верным критерием при: а) выборе между проектом с большими первоначальными издержками и проектом с меньшими первоначальными издержками при одинаковой величине чистых настоящих стоимостей; б) выборе между проектом с большей чистой настоящей стоимостью и длительным периодом окупаемости и проектом с меньшей чистой настоящей стоимостью и коротким периодом окупаемости. Т.е. метод NPV не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Метод не объективизирует влияние изменений стоимости недвижимости и сырья на чистую настоящую стоимость проекта. Его использование осложняется трудностью прогнозирования ставки дисконтирования (средневзвешенной стоимости капитала) и/или ставки банковского процента.

Таким образом, применение абсолютных показателей при анализе проектов с различными исходными условиями (первоначальными инвестициями, сроками экономической жизни и пр.) может приводить к затруднениям при принятии управленческих решений.

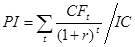

Индекс рентабельности проекта. (

Profitability

Index

–

PI

)

Индекс рентабельности показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Этот метод является по сути следствием метода чистой современной стоимости. Для расчета показателя IP используется формула:

или или

Если величина критерия РI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, т.е. проект следует принять;

При РI< 1, проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть;

Если РI = 1, то инвестиции не приносят дохода, - проект ни прибыльный, ни убыточный.

Таким образом, критерий PI характеризует эффективность вложений; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Недостатком индекса рентабельности является то, что , этот показатель сильно чувствителен к масштабу проекта. Он не всегда обеспечивает однозначную оценку эффективности инвестиций, и проект с наиболее высоким PI может не соответствовать проекту с наиболее высокой NPV. В частности, использование индекса рентабельности не позволяет корректно оценить взаимоисключающие проекты. В связи, с чем чаще используется как дополнение к критерию NPV.

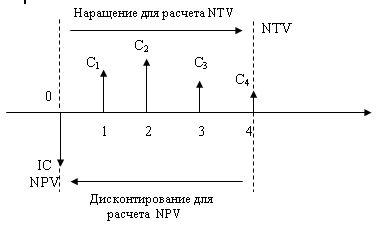

Метод расчета чистой терминальной стоимости (

Net

Terminal

Value

–

NTV

)

Критерий NPV основан на приведении денежного потока к началу действия проекта, т.е. в его основе заложена операция дисконтирования. Очевидно, что можно воспользоваться и обратной операцией – наращением. В этом случае элементы денежного потока будут приводиться к моменту окончания проекта.

Очевидно, формула расчета критерия имеет вид:

Условия принятия проекта на основе критерия NTV такие же как и в случае с NPV. Если: NTV > 0, то проект следует принять;

NTV < 0, то проект следует отвергнуть;

NTV = 0, то проект ни прибыльный, ни убыточный.

Критерии NPV и NTV взаимообратны, они дублируют друг друга, т.е. отбор проекта по одному из них дает в точности такой же результат как при использовании другого критерия.

Внутренняя норма прибыли инвестиций

(

Internal Rate of Return - IRR)

Внутренняя норма доходности – наиболее широко используемый критерий эффективности инвестиций. Под внутренней нормой доходности понимают значение ставки дисконтирования r, при котором чистая современная стоимость инвестиционного проекта равна нулю:

IRR = r, при котором NPV = f(r) = 0.

Таким образом, IRR находится из уравнения:

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.[1]

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

При NPV = 0 современная стоимость проекта (PV) равна по абсолютной величине первоначальным инвестициям I0

, следовательно, они окупаются. В общем случае чем выше величина IRR, тем больше эффективность инвестиций. Величину IRR сравнивают с заданной нормой дисконта r. При этом если IRR>r, то проект обеспечивает положительную NPV и доходность, равную IRR-r. Если IRR<r, затраты превышают доходы, и проект будет убыточным.

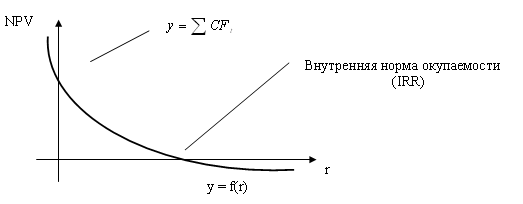

Для оценки внутренней нормы окупаемости можно использовать график чистой дисконтированной стоимости, отметив одну отрицательную и одну положительную точку и соединив их линией. Для проекта, у которого отток (инвестиция) сменяется притоками, в сумме превосходящими этот отток, функция y = f(r) является убывающей, т.е. с ростом r график функции стремится к оси абсцисс и пересекает ее в некоторой точке, являющейся IRR. (Функция может иметь несколько точек пересечения с осью X). Пересечение с осью Х

(NPV=0) даст приблизительную (а не точную) оценку внутренней нормы окупаемости.

Ось ординат (r=0) график NPV пересекает в точке, равной сумме всех элементов недисконтированного денежного потока, включая величину исходных инвестиций.

Важным моментом является то, что критерий IRR не обладает свойством аддитивности.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать стоимостью авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Независимо от того, с чем сравнивается IRR, очевидно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

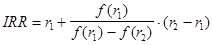

Современные табличные процессоры позволяют быстро и эффективно определить этот показатель путем использования специальных функций. Однако если в распоряжении аналитика нет специализированного финансового калькулятора, практическое применение данного метода осложнено. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1

<r2

таким образом, чтобы в интервале (r1

,r2

) функция NPV=f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу

, ,

где r1

— значение табулированного коэффициента дисконтирования, при котором f(r1

)>0 (f(r1

)<0);

r2

— значение табулированного коэффициента дисконтирования, при котором f(r2

)<О (f(r2

)>0).

Точность вычислений обратно пропорциональна длине интервала (r1

,r2

), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1

и r2

- ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"):

r1

— значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1

)=minr

{f(r)>0};

r2

— значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2

)=maxr

{f(r)<0}.

Путем взаимной замены коэффициентов r1

и r2

аналогичные условия выписываются для ситуации, когда функция меняет знак с "-" на "+".

Обладая рядом положительных свойств:

1. Показатель IRR, рассчитываемый в процентах, более удобен для применения в анализе, чем показатель NPV, т.к. относительные величины легче поддаются интерпретации;

2. Несет в себе информацию о приблизительной величине предела безопасности для проекта;

В то же время критерий IRR имеет существенные недостатки:

1. Нереалистичное предположение о ставке реинвестирования. В отличие от NPV критерий внутренней нормы доходности неявно предполагает реинвестирование получаемых доходов по ставке IRR, что вряд ли осуществимо в реальной практике.

2. Возможность существования нескольких значений IRR. В общем случае, если анализируется единственный или несколько независимых проектов с ординарным денежным потоком, когда после первоначальных затрат следуют положительные притоки денежных средств, применение критерия IRR всегда приводит к тем же результатам, что и NPV. Но в случае чередования притоков денежных средств с оттоками, для одного проекта могут существовать несколько значений IRR.

3. Сильно чувствителен к структуре потока платежей и не всегда позволяет однозначно оценить взаимоисключающие проекты.

При анализе условий применения IRR-метода в литературе выделяются два типа инвестиционных проектов: изолированно проводимые, или чистые инвестиции (pure investments), и смешанные (mixed investments).[2]

Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных капиталовложений, а полученные от реализации проекта средства направляются на амортизацию вложенного капитала и в доход. Нормальным признаком чистых инвестиций является характер динамики сальдо денежных потоков: до определенного момента времени только отрицательные сальдо (т.е. превышения расходов над доходами), а затем - только положительные сальдо (чистый доход), причем итоговое сальдо денежных потоков должно быть неотрицательным (т.е. проект должен быть номинально прибыльным).

Формальным признаком смешанных инвестиций является чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта. Однозначное определение показателя IRR становится невозможным, а применение IRR-метода для анализа смешанных инвестиций - нецелесообразным. Эффективность смешанных инвестиций рассчитывается при помощи применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций.

Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного использования финансовых средств. Проект считается эффективным, если выполняется следующее неравенство:

IRR > i, где i - некоторая базовая ставка процента.

Этот критерий также ориентирован в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку он показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную - по сравнению с операциями на финансовом рынке.

Показатель IRR может применяться также и для сравнения эффективности различных инвестиционных проектов между собой. Однако здесь простого сопоставления значений внутренней нормы рентабельности сравниваемых проектов может оказаться недостаточно. В частности, результаты, полученные при сравнении эффективности инвестиционных проектов при помощи NPV- и IRR-методов, могут привести к принципиально различным результатам. Это обусловлено следующими обстоятельствами: для достижения абсолютной сопоставимости проектов необходимо применение т.н. дополнительных инвестиций, позволяющих устранить различия в объеме инвестированного капитала и сроках реализации проектов. При использовании NPV-метода предполагается, что дополнительные инвестиции также дисконтируются по базовой ставке процента i, в то время как использование IRR-метода предполагает, что дополнительные инвестиции также обладают доходностью, равной внутренней норме рентабельности анализируемого проекта и которая заведомо выше, чем базовая ставка дисконта.

На практике сравнительный анализ инвестиционных проектов проводится в большинстве случаев при помощи простого сопоставления значений внутренних норм рентабельности. Несмотря на определенную теоретическую некорректность, такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа. Действительно, основная цель использования инструментария дополнительных инвестиций заключается в попытке согласовать результаты сравнительного анализа при помощи применения NPV- и IRR-методов, точнее, привязать второе к первому, поскольку при таком подходе приоритет имеет чистый приведенный доход проекта. Кроме того, применение инструмента дополнительных инвестиций корректно только в случае сравнительного анализа альтернативных, или взаимоисключающих, проектов, что еще более сужает область его применения и делает совершенно непригодным для анализа инвестиционной программы.

В целом по сравнению с NPV-методом использование показателя внутренней нормы рентабельности связано с большими ограничениями.

Во-первых, для IRR-метода действительны все ограничения NPV-метода, т.е. необходимость изолированного рассмотрения инвестиционного проекта, необходимость прогнозирования денежных потоков на весь период реализации проекта и т.д.

Во-вторых, сфера применения IRR-метода ограничена только областью чистых инвестиций.

Глава 3. Расчетная часть

Пример A

Проанализируем два альтернативных проекта. Цена авансированного капитала составляет 10%. Исходные данные (в тыс. руб.) и результаты расчетов приведены в таблице.

Таблица A. Анализ проектов с различными по величине денежными потоками

| Проект

|

Величина инвестиций

|

Денежный поток по годам

|

IRR, %

|

NPV при 10%

|

| 1

|

2

|

| А

|

250

|

150

|

700

|

100,0

|

465

|

| В

|

15000

|

5000

|

19000

|

30,4

|

5248

|

На первый взгляд, проект А является более предпочтительным, поскольку его IRR значительно превосходит IRR проекта В. Однако, если предприятие имеет возможность профинансировать проект В, следует принять именно его, так как вклад проекта B в увеличение капитала предприятия на порядок превосходит вклад проекта А.

2. Основной недостаток критерия NPV в том, что это абсолютный показатель, а потому он не дает представления о так называемом "резерве безопасности проекта".[3]

Имеется в виду следующее: если допущены ошибки в прогнозах денежного потока (что совершенно не исключено особенно в отношении последних лет реализации проекта) или коэффициента дисконтирования, насколько велика опасность того, что проект, который ранее рассматривался как прибыльный, окажется убыточным?

Информацию о резерве безопасности проекта дают критерии IRR и РI. Так, при прочих равных условиях, чем больше IRR по сравнению с ценой авансированного капитала, тем больше резерв безопасности. Что касается критерия РI, то правило здесь таково: чем больше значение РI превосходит единицу, тем больше резерв безопасности. Иными словами, с позиции риска можно сравнивать два проекта по критериям IRR и РI, но нельзя - по критерию NPV. Рассмотрим следующую ситуацию.

Пример B

Проект С имеет следующие прогнозные значения элементов денежного потока (млн долл.): -100, 20, 25, 40, 70. Требуется проанализировать целесообразность включения его в инвестиционный портфель при условии, что цена авансированного капитала 15%.

Расчеты показывают, что проект приемлем, поскольку при r = 15% NPVс

= 2,6 млн долл. Хотя проект обеспечивает достаточно высокий прирост капитала предприятия, ситуация не так проста, как это представляется на первый взгляд. Поскольку значение IRRc

= 16,0%, т.е. очень близко к прогнозируемой цене капитала, очевидно, что проект С является весьма рискованным. Если предположить, что в оценке прогнозируемой цены источника допущена ошибка и реальное ее значение может возрасти до 17%, мнение о проекте С меняется - его нельзя принять, так как NPVc

= -2,3 млн долл.

Данный пример показывает, что высокое значение NPV не должно служить решающим аргументом при принятии решений инвестиционного характера, поскольку, во-первых, оно определяется масштабом проекта и, во-вторых, может быть сопряжено с достаточно высоким риском. Напротив, высокое значение IRR во многих случаях указывает на наличие определенного резерва безопасности в отношении данного проекта.

3. Поскольку зависимость NPV от ставки дисконтирования r нелинейна, значение NPV может существенно зависеть от r, причем степень этой зависимости различна и определяется динамикой элементов денежного потока.

Рассмотрим два независимых проекта (млн руб.):

А: -200, 150, 80, 15, 15, 10;

B: -200, 20, 50, 50, 90, 110.

Требуется ранжировать их по степени приоритетности при условии, что цена источника финансирования весьма неопределенна и, предположительно, может варьировать в интервале от 5% до 20%. В таблице приведены результаты расчетов для возможных ситуаций.

Таблица B

| Проект

|

Значение NPV при

|

IRR, %

|

| r=5%

|

r=10%

|

r=15%

|

r=20%

|

| A

|

48,6

|

30,2

|

14,3

|

0,5

|

20,2

|

| B

|

76,5

|

34,3

|

0,7

|

-26,3

|

15,1

|

Из приведенных расчетов видно, что проекты А и B неодинаково реагируют на изменение значения коэффициента дисконтирования: при переходе от 10 к 15% NPV проекта В снижается на 98%, тогда как NPV проекта А - на 52,6%. Ясна и причина такой неодинаковости: проект А имеет убывающий денежный поток, а В - нарастающий. Так как интенсивность возмещения инвестиций в проекте А существенно выше, чем в проекте В, он в меньшей степени реагирует на негативное увеличение значения коэффициента дисконтирования. Что касается проектов типа В, то они являются более рискованными, о чем можно судить и по значению IRR.

4. Для проектов классического характера критерий IRR показывает лишь максимальный уровень затрат по проекту. В частности, если цена инвестиций в оба альтернативных проекта меньше, чем значения IRR для них, выбор может быть сделан лишь с помощью дополнительных критериев. Более того, критерий IRR не позволяет различать ситуации, когда цена капитала меняется. Рассмотрим соответствующий пример.

Заключение

Применение любых, даже самых изощренных, методов не обеспечит полной предсказуемости конечного результата, основной целью является сопоставление предложенных к рассмотрению инвестиционных проектов на основе унифицированного подхода с использованием по возможности объективных и перепроверяемых показателей и составление относительно более эффективного и относительно менее рискованного инвестиционного портфеля. Для этого целесообразно применять в первую очередь динамические методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. В реальной ситуации проблема выбора проектов может быть весьма непростой. Не случайно многочисленные исследования и обобщения практики принятия решений в области инвестиционной политики на Западе показали, что подавляющее большинство компаний, во-первых, рассчитывает несколько критериев и, во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению. Поэтому следует подчеркнуть, что методы количественных оценок не должны быть самоцелью, равно как их сложность не может быть гарантом безусловной правильности решений, принятых с их помощью.

В современной российской реалии есть много сложностей в перенесении западного опыта оценки инвестиционных проектов. Основная это нехватка высококвалифицированных специалистов. Которые всесторонне могут оценить различные проекты и выбрать наиболее подходящий, не только по двум трем критериям, а вписывающийся в стратегию развития конкретной компании.

Несмотря на всю весомость финансово-экономических показателей эффективности инвестиционного проекта в последнее время анализируются такие показатели как социальная, бюджетная, экологическая эффективность проектов. И порой решающую роль при выборе проекта играет не коммерческая выгода проекта. Сегодня государство становится очень серьезным игроком на рынке инвестиционного капитала. Так как оно вкладывает огромные ресурсы в инновационные проекты, проекты по развитию инфраструктуры, проекты по строительству наукоемких производств и так далее. Привлекая частные компании для участия в таких проектах

Список использованной литературы

1. Федеральный закон РФ «Об иностранных инвестициях в Российской федерации» от 9 июля 1999 года N 160-ФЗ

2. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 1999.

3. Ишмаев И.А. Системное управление государственной собственностью субъекта Российской Федерации.- М.: МСЭИ, 2000.

4. Ковалев В.В. Введение в финансовый менеджмент. – М.:Финансы и статистика, 2000

5. Концепция государственной инвестиционной политики на период до 2010г. // Федеративные отношения и региональная социально-экономическая политика. - 2001. -№1.

6. Лившиц В.Н., Лившиц С.В. Об одном подходе к оценке эффективности производственных инвестиций в России.//Оценка эффективности инвестиций. Сб. трудов. -М.:ЦЭМИ РАН, 2000.

7. .Методические рекомендации по расчету эффективности инвестиционных проектов. Официальное издание. -М.: “Экономика”, 2000.

8. Методические рекомендации по оценке эффективности инвестиционных проектов(Вторая редакция, исправленная и дополненная) (утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. N ВК 477)

9. Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция)/ М-во экон. РФ. ГК по стр-ву, архит. и жил. политике №ВК 477 от 21.06.1999 г.; рук. авт. кол.: Коссов В.В., Лившиц В.Н., Шахназаоров А.Г. - М: Экономика, 2000.

10. Соломин О., Матвеева Е. Кредитный портфель банка: оценка рисков, возникающих при кредитовании под залог финансовых активов. // Рынок ценных бумаг. №12, М.: Изд. Дом “РЦБ”, 1999.

11. Сергеев И.В., Веретенникова И.И., Яновский В.В. Организация и финансирование инвестиций. М., 2002

12. Черкасов В.Е. Международные инвестиции.- М.: Дело, 2003.

Размещено на http://www.

[1]

Виленский П.Л., Смоляк С.А. Показатель внутренней нормы доходности и его модификации. Препринт # WP/98/060.- М.: ЦЭМИ РАН, 1998.

[2]

Виленский П.Л., Смоляк С.А. Показатель внутренней нормы доходности и его модификации. Препринт # WP/98/060.- М.: ЦЭМИ РАН, 1998.

[3]

Виленский П.Л, Лившиц В.Л., Орлова ЕР., Смапяк СА Оценка эффективности инвестиционных проектов. АНХ при Правительстве РФ. М.. Дело, 1998.

|