ДНІПРОПЕТРОВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА

КАФЕДРА ФІНАНСІВ ТА БАНКІВСЬКОЇ СПРАВИ

Дипломна робота

СПЕЦІАЛІСТА

ФІНАНСУВАННЯ СОЦІАЛЬНО-ЕКОНОМІЧНОГО РОЗВИТКУ РЕГІОНУ(НА ПРИКЛАДІ БАБУШКІНСЬКОГО РАЙОНУ)

Студентки: Еременко Світлани Миколаївни

Спеціальність: 7.050104 “Фінанси”

Керівник дипломної

Роботи: Бикова В.Г., к.е.н.,доцент

Дніпропетровськ

2008 рік

ЗМІСТ

ВСТУП

РОЗДІЛ 1. КОНЦЕПТУАЛЬНІ ОСНОВИ ФІНАНСУВАННЯ СОЦІАЛЬНО-ЕКОНОМІЧНОЇ СФЕРИ В УКРАЇНІ

1.1 Необхідність державного регулювання розвитку соціальної сфери в Україні

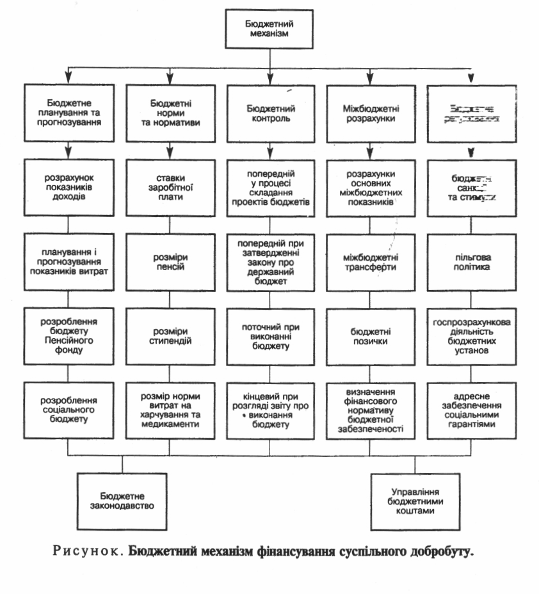

1.2 Структура видатків місцевих бюджетів на соціальну сферу в розрізі галузей та видів діяльності

1.3 Фінансування соціальної сфери з місцевих бюджетів у відповідності з Бюджетним Кодексом України

1.4 Проблеми забезпечення соціальної спрямованості бюджету

РОЗДІЛ 2. АНАЛІЗ ВИДАТКОВОЇ ЧАСТИНИ БЮДЖЕТУ НА СОЦІАЛЬНУ СФЕРУ НА ПРИКЛАДІ БАБУШКІНСЬКОГО РАЙОНУ М.ДНІПРОПЕТРОВСЬКА

2.1 Аналіз планування видатків на соціальну сферу по місцевому бюджету

2.2 Аналіз видатків на соціальну сферу по галузях і економічному

призначенні

2.3 Аналіз порядку фінансування видатків на соціальну сферу по Бабушкінському району м.Дніпропетровська

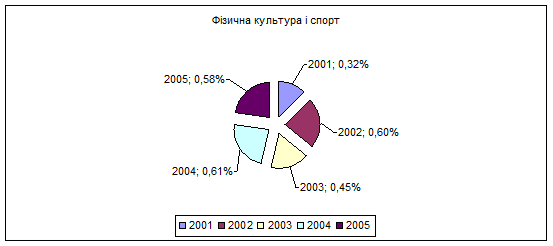

2.3.1 Фінансування освіти у контексті соціальних видатків

РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФІНАНСУВАННЯ СОЦІАЛЬНОЇ СФЕРИ

3.1 Вдосконалення методики планування видатків на соціальну сферу з місцевих бюджетів

3.2 Додаткові ресурси зміцнення фінансової бази місцевих бюджетів, як засіб вирішення соціальних проблем регіону

3.3 Напрямки реформування структури соціальних видатків та підвищення ефективності використання видаткової частини місцевих бюджетів

ВИСНОВКИ

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Ключовими моментами забезпечення соціальної спрямованості бюджетної політики є комплексна реформа соціальної сфери, що передбачає, по-перше, взаємопов’язані зміни управління соціально-культурними галузями з істотним збільшенням обсягів фінансування, які мають бути синхронними в методологічному і в хронологічному аспектах; і, по-друге, перенесення акцентів політики доходів із соціального захист непрацездатних верств суспільства на працююче населення.

Не можна надалі зводити увесь соціальний захист лише до соціального захисту непрацездатних верств населення. У такому разі частину ВВП слід проводити через бюджет, що провокуватиме його соціальне перенавантаження.

Реклама

Для цього необхідно:

- по-перше, розробити концепцію реформи та відповідних механізмів її реалізації, зокрема, із запровадженням пілотних проектів в усік галузях: освіті, охороні здоров'я, культурі і т.п.

- по-друге, розробити та затвердити в повному обсязі систему державних соціальних стандартів відповідно до закону України про державні соціальні стандарти та державні соціальні гарантії. За останніми даними ці стандарти знаходяться в процесі розробки, а вже розроблені - просто переписані зі стандартів радянських часів.

- по-третє, забезпечити випереджаюче, порівняно з ВВП, зростання заробітної плати та поступове підвищення всіх мінімальних стандартів, але зростання мінімальної заробітної плати має випереджати темпи зростання інших мінімальних стандартів кожного періоду часу. Мінімальна заплата має бути вище за мінімальну пенсію, мінімальні допомоги.

Слід домогтися того, щоби прожитковий мінімум встановлювався в межах закону про бюджет.

Бажано запровадити моніторинг соціальної спрямованості бюджетної політики на основі розроблених критеріїв та індикаторів, причому цей моніторинг потрібно публікувати з поясненнями, з аналітичними записками.

Варто підкреслити, що соціальна спрямованість бюджетної політики визначається не стільки сумами, які виділяються на фінансування соціальної сфери, скільки тим, куди ці суми спрямовуються. Скільки б в соціальну сферу не вкладати грошей, вона всі їх використає. Наприклад, на освіту можна спрямовувати скільки завгодно коштів, але якщо за рахунок цих коштів буде фінансуватися лише елітна освіта, або якщо кошти, які виділяються з бюджету на охорону здоров'я, витрачати на підтримку елітних медичних закладів, якщо і надалі в селі утримуватимуться школи, в яких навчається 5 дітей, то про яку ефективність і соціальну спрямованість бюджетної політики може вестися мова.

Суми, які витрачаються на фінансування, відіграють роль лише допоміжних індикаторів. Витрачається недостатньо коштів на соціальну сферу, але якщо вони витрачатимуться без зміни системи управління соціальною сферою, будь-яке сумління буде марним. Кошти витрачаються не на фундаментальну науку, а переважно на освіту, охорону здоров'я і соціальний захист. Кожна послуга коштує певну суму грошей, і якщо лікарняні послуги коштують не стільки, скільки бюджет на них виділяє, то peштy хтось має доплачувати. Або плата здійснюється прозоро і офіційно, або не прозоро і невідомо за якими тарифами. Це робить держава або страхова компанія чи населення, або це робиться в тіньовому секторі. Виділяються кошти на соціальну сферу у такому обсязі , як того вона потребує, але кошти надходять безсистемно і нерівномірно.

Реклама

Один з фундаторів соціальної економіки Кейнс в своїй роботі "Кінець політики невтручання держави в економіку"...підкреслював: "Важливо, щоби уряд не робив те, чим уже займаються приватні особи, немає різниці чи трохи краще, чи трохи гірше уряду це вдається, держава має братися за те, чого на цей час не робить ніхто інший". Це означає, що держава не повинна сама надавати всі соціальні послуги. Її завданням є фінансування і контроль за якістю. Відповідно левову частку надання соціальних послуг можна передати до приватного сектора, розміщуючи державне замовлення і фінансування.

Відповідно до цього посилки у сфері освіти необхідно зробити цілий ряд послідовних кроків. Високопрофесійна підготовка населення є пріоритетом державної соціальної політики будь-якої держави. Стратегія соціально-економічного розвитку України передбачає істотне підвищення якості освітнього потенціалу її населення.

Якщо держава зацікавлена в інвестиціях, то має забезпечити кваліфіковану робочу силу, інакше інвестиції не надійдуть. Але якщо інвестицій не буде і зарплата буде низькою, то ця кваліфікована робоча сила поїде за кордон, і ми зі свого бюджету, зі своїх податків будемо фінансувати економіку інших країн. Результати аналізу соціальної стратифікації населення економічно розвинутих країн свідчать про те, що найвищий рівень освіти і кваліфікації є нині основним чинником конкурентоспроможності на ринку праці та високих заробітків з метою входження до середнього класу та еліти суспільства.

Наявністьбагатьох дискусійних питань і програм у дослідженні механізму реалізації соціальних видатків і гарантуванні мінімальних стандартів життя, а також об’єктивна необхідність реалізації цих питань в економіці перехідного періоду зумовили вибір теми магістерської роботи.

Об’єктом дослідження

у роботі є процес здійснення видатків на соціальні цілі в Бабушкінському районі м. Дніпропетровська.

Предметом дослідження

є організаційно – фінансовий механізм забезпечення видатків на соціальні потреби.

Метою

дослідження є підвищення ефективності використання видатків на соціальне забезпечення.

Згідно з метою дослідження в роботі були поставлені до вирішення такі завдання

:

- виявлення фінансових спроможностей системи фінансування соціально-культурної сфери, а також деструктивних процесів і форм, що обмежують можливості забезпечення життя населення на рівні, не нижчому від прожиткового мінімуму;

- обґрунтування методичних основ формування соціального бюджету;

- економетричне моделювання факторів, які впливають на обсяги видатків бюджету Бабушкінського району.

РОЗДІЛ 1. ТЕОРИТИЧНІ ОСНОВИ ФІНАНСУВАННЯ СОЦІАЛЬНО-ЕКОНОМІЧНОЇ-СФЕРИ В УКРАЇНІ

1.1 Необхідність державного регулювання розвитку соціальної сфери в Україні

Важливим показником, що характеризує діяльність держави в умовах ринкової економіки, є так звана державна квота - питома вага сукупних витрат держави у ВВП. Цей показник визначає місце держави в системі ринкових відносин і певною мірою тип ринкової моделі країни. Сама ж структура видатків держави та їхня частка у ВВП є індикаторами пріоритетності тієї чи іншої функції держави.

На сьогодні найбільшу питому вагу в бюджетах демократичних країн мають видатки на соціальні потреби, що свідчить про виняткову роль соціальної функції держави.

Розгалужена система соціальних зобов'язань стала однією з перших ознак цивілізованості суспільства, невід’ємним його атрибутом. Соціальні витрати держави стали одним із важливих факторів, які визначають рівень життя населення й добробут найменш забезпечених його верств.

Соціальний сектор як збірне поняття включає в себе політику та програми в таких сферах, як зайнятість і безробіття, підтримання достатнього життєвого рівня населення, охорона здоров'я, освіта й навчання. Соціальні видатки посідають чільне місце в структурі видатків держави. На стан соціальної сфери впливають загальна ситуація у країні, рівень податкових надходжень, зміни в доходах населення, зміни в його структурі й рівні бідності. Її слід розглядати як частину економіки, фінансів, як систему, орієнтовану на конкретного споживача.

В Україні діяльність держави в соціальній сфері має надзвичайно важливе значення для життя суспільства. Це зумовлено як різким падінням доходів переважної більшості населення при переході до ринкової економіки, так і традиційною орієнтацією громадян на одержання соціальних послуг саме від держави [9].

Обмеженість ринкових методів забезпечення гідного рівня життєдіяльності людини створює об’єктивні умови для державного втручання з метою досягнення зростання суспільного добробуту. У науковій літературі добробут суспільства розглядається як основа реального стану соціальних груп та індивідуумів у соціально-економічній структурі суспільства. Умови ринкової економіки виявляють різноманітні форми нерівномірного розподілу соціальних благ як стосовно отримання, так і стосовно використання доходів та послуг, а також суб'єктивне ставлення щодо міри задоволення потреб, рівня добробуту кожного члена суспільства. Де проходить межа між ефективним (тим, що підвищує добробут) та неефективним втручанням держави, залишається предметом гострих дискусій і суперечок, оскільки у багатьох випадках таке втручання заважає оптимальному розподілові доходів для зростання добробуту населення.

Розглядаючи державу як одного з учасників ринку, слід особливо зважати на ту обставину, що держава має певні та принципово важливі переваги перед іншими учасниками ринку, - зокрема право вилучення у рамках і на підставі закону частини доходів у формі податків у решти учасників ринку. Відповідно до цієї особливості суспільний сектор являє собою сукупність фінансових ресурсів економіки, які перебувають у розпорядженні держави. Треба зазначити, що ресурси, якими володіє держава, - це не тільки підприємства, що належать державі, а й доходи державного бюджету.

По суті, головним інструментом реалізації конституційних обов'язків держави є державні фінанси як складова частина фінансової системи країни. Бюджетна політика - це невід’ємний складник фінансової політики держави, яка орієнтується на той самий вихідний принцип регулювання руху фінансових потоків - забезпечення компромісу інтересів усіх учасників ринку, спрямованого на зростання сукупного споживання. Бюджетне фінансування соціальної сфери виступає основним складником забезпечення зростання суспільного добробуту.

Постійна трансформація економічного простору, що базується на принципах ринкової економіки, створює об’єктивні передумови для формування системи суспільної ефективності, яка передбачає еволюцію у взаємозв’язках між економічною ефективністю та соціальною справедливістю, що приведе до створення системи, в якій ці два чинники однаковою мірою сприятимуть як чистому суспільному благу, так і чистому приватному благу. До останнього часу організація економічного простору була така, що суперечності між економічними інститутами, які функціонують для забезпечення як приватних, так і суспільних благ, мали антагоністичний характер, і це, природно, не приводило до ефективного споживання ресурсів на стадії виробництва благ та зниження трансакцій них витрат на стадії обміну[6]. `

Сьогодні відбуваються об’єктивні зрушення у бік подолання цієї антагоністичної суперечності шляхом застосування суспільно орієнтованої поведінки, доцільної для індивідуума, і, зрештою, це відповідає його власним інтересам. Так, програмою діяльності уряду “Реформи заради добробуту" визначено такі головні соціальні напрями, як погашення заборгованості із заробітної плати, пенсій, стипендій та інших соціальних виплат.

Зусилля, спрямовані на подолання недосконалостей ринку, в багатьох випадках пояснюють посилення регулюючої ролі держави. Суттєвою причиною зростання частки державних видатків у ВВП також є нова роль держави у сфері соціального страхування й перерозподілу доходів за допомогою податків і трансфертів. Зусилля держави у цій галузі базуються на фінансових та етичних мотивах. Водночас слід відзначити той незаперечний факт, що практичне здійснення низки соціальних програм породжує й не передбачувані негативні побічні явища, зокрема зниження ефективності економіки.

Зростаючий обсяг фінансових ресурсів, який спрямовується на покриття суспільних соціальних видатків, робить дедалі актуальнішим питання їхнього ефективного використання, що передбачає підхід із позиції як макро-, так і мікроекономічного аналізу. Макроекономічний підхід включає в себе оцінку розподілу ресурсів на покриття суспільних соціальних видатків із погляду досягнення стійкості та збалансованості основних показників рівня суспільного добробуту, таких як ВВП і національний дохід на душу населення, рівень безробіття та зайнятості того, Не менше значення має й мікроаналіз суспільних соціальних видатків, який проводиться з позиції первинної господарської ланки, а саме домогосподарства, що передбачає оцінку механізмів формування та структури сімейного бюджету, оскільки існує тісний взаємозв’язок між видатками сім'ї на придбання соціально значущих благ і статтями державного бюджету на відповідні види видатків.

У міру диференціації середніх доходів населення визначилася тенденція до різкого розмежування секторів, які обслуговують масового, елітарного та високодохідного споживача. Однак, якщо фінансовий стан господарських суб’єктів соціальної сфери, котрі зорієнтовані на населення з високими доходами, стабільний, то більшість соціальних закладів досі розв'язують проблеми виживання, і їхній фінансовий стан дуже нестійкий.

Для поліпшення розглянутої ситуації потрібно активніше використовувати державні нормативи (стандарти), які планують гарантований мінімум витрат на охорону здоров'я, освіту, культуру, що можуть визначатися як витрати держави на надання певного набору медичних, освітянських та інших послуг із розрахунку на душу населення; при цьому повинен встановлюватися перелік кількісних і якісних характеристик послуг, які надаються населенню, тобто має визначатися мінімальний соціальний стандарт споживання соціальних послуг[5].

Практична реалізація стратегії формування соціально спрямованого бюджету об’єктивно потребує більшого фінансування з бюджетів областей відповідних видатків (наприклад, інтереси регіону, у якому переважають пенсіонери відрізняються від інтересів регіону з високим процентом дітей). Ще суттєвішим будуть відмінності у фінансових потребах адміністративно-територіальних одиниць різного рівня (наприклад, великі міста, які потребують значних поточних витрат на утримання об’єктів соціальної інфраструктури, та села, які мають потребу в інвестиціях і у створенні такої інфраструктури). Соціальна орієнтованість може практично реалізуватися за умови максимального наближення бюджетних послуг до громадян, тобто передачі права вирішувати відповідні питання то рівню державної влади, на якому можна найкраще врахувати інтереси населення. У теперішніх умовах розширення самостійності місцевих органів влади - реальний шлях зростання суспільного добробуту.

Суспільний добробут залежатиме також від правильного здійснення бюджетного регулювання міжбюджетних відносин, тобто регулювання є невід’ємним елементом цих відносин. Бюджетне регулювання - це процес збалансування доходів та видатків бюджетів різних рівнів, що входять до бюджетної системі

Отже, для зростання суспільного добробуту необхідно оптимізувати розподіл фінансових ресурсів через бюджетний механізм при наданні суспільних благ і послуг. Саме через запропонований бюджетний механізм відбуватиметься ефективний та раціональний розподіл ресурсів для задоволені потреб суспільства.

В умовах трансформації економіки у ринкову соціальна сфера - одна з найважливіших сфер життя суспільства, в якій реалізуються соціальні інтереси всіх верств населення, відносини суспільства та особи, умови праці та побуту, здоров'я та освіти, культури та відпочинку, соціального захисту.

Соціальна сфера - це сукупність галузей і видів діяльності, підприємств, фірм, закладів та установ, які мають забезпечити задоволення потреб людей у матеріальних благах, послугах, відтворенні роду, створити умови для співіснування і співпраці людей у суспільстві згідно з відпрацьованими законами і правилами з метою створення мегаполісів, розвитку масових комунікацій, зміцнення держави.

Соціальна сфера розвивається згідно із соціальною політикою, яку формує держава відповідно до умов національного, культурного і духовного життя. Сутність сучасної політики в Україні полягає в тому, що в країні будується соціально спрямована економіка, яка надасть людині все необхідне для нормального життя за європейськими стандартами; утворюється новий тип солідарності різних соціальних верств населення, свідома коаліція людей, що обрали шлях розбудови вільної демократичної держави.

Соціальна політика будь-якої держави передбачає визначення глибинних тенденцій розвитку в усіх сферах соціально-політичного життя, що обумовлюють процес розвитку соціального буття та соціальної безпеки людини і цілеспрямований вплив на них суб’єктів регулятивної діяльності. Політика такого типу мае створити необхідний економічний механізм для розв'язання суперечностей як об’єктивного, так і суб’єктивного характеру в економіці, політиці, соціальних, духовних відносинах суспільства, міжособистісних соціальних зв'язках людей, тих чи тих аспектах і тенденціях розвитку та функціонування, що впливають на соціальне буття, соціальне самопочуття та безпеку людини.

Соціальна політика - це складова загальної політики, головне завдання якої полягає в розробленні та здійсненні необхідних заходів щодо збереження і зміцнення наявного суспільного та ,державного ладу.

Соціальна політика - це система управлінських, організаційних, регулятивних, саморегулятивних заходів, дій, принципів і засад, спрямованих на забезпечення оптимального соціального рівня та якості життя, соціального захисту малозабезпечених верств населення, їх соціальної безпеки в суспільстві.

Ця політика мае сприяти створенню достатньої кількості робочих місць для трудящих, умов для одержання нових професій, підвищення кваліфікації, охороні та оздоровленню умов праці, поліпшенню медичного обслуговування і профілактичного контролю.

Згідно із положеннями соціальної політики громадянам країни мають бути надані рівні стартові можливості - зрозумілі й справедливі. Тільки соціальна справедливість сприяє солідарності громадян у суспільстві, створює передумови до соціального консенсусу, взаємодії та гармонії у повсякденному житті.

Соціальна справедливість - міра рівності (нерівності) життєвого становища людей, класів і соціальних груп, що об’єктивно зумовлюється рівнем матеріального та духовного розвитку суспільства і виявляється в матеріальних і духовних благах, які надходять у повне розпорядження людей.

В умовах переходу до ринкових відносин і одночасної гуманізації всього суспільного виробництва пріоритетного розвитку потребують насамперед ті господарські системи, які пов'язані з безпосереднім задоволенням потреб (послуг) населення і водночас виступають елементом інфраструктури ринку. До таких найважливіших функціональних підсистем соціальної сфери належать галузі соціальної інфраструктури та види діяльності (рис. 1.1.).

До складу соціальної інфраструктури входять: житлове і комунальне господарство, торгівля і громадське харчування, транспорт і зв'язок, культура і мистецтво, освіта, охорона здоров'я, охорона довкілля, соціальне забезпечення і захист населення, зайнятість і безробіття, рівень та якість життя населення, споживчий ринок, реальні доходи тощо[4].

Рис.1.1 Соціальна інфраструктура: галузі та види діяльності

Функціональна спільність цих галузей полягає в тому, що праця в них спрямована безпосередньо на людину і на суспільство в цілому. Соціальна інфраструктура все більше впливає на ефективність суспільного виробництва через головну продуктивну силу суспільства - людей, а також на формування прогресивної структури споживання.

Соціальна інфраструктура - це сфера, що безпосередньо забезпечує обслуговування різних потреб людини. Її можна характеризувати як комплекс галузей народного господарства, що виконують соціально-економічні функції обслуговування, задоволення матеріальних і духовних потреб населення, створення нормальних умов життєдіяльності.

Нині в Україні створюються нові приватні, суспільні й державні організації, що обслуговують соціальну сферу і споживчий ринок. Головним їх призначенням є врахування потреб громадян, які залежать від загальноприйнятих у суспільстві морально-психологічних норм і цінностей, і послідовне забезпечення цих потреб шляхом реформування систем соціального захисту, освіти, охорони здоров'я, забезпечення житлом, охорони довкілля, захисту прав людини та, в широкому розумінні, захисту інтересів споживачів. Ці системи поступово пристосовуються до ринкових умов, змінюючи свої функції та структуру, що, у свою чергу, сприяє досягненню основних макропоказників споживання, підпорядкованих завданням суспільного розвитку.

З метою забезпечення переходу до соціально орієнтованої ринкової економіки за останні роки створено принципово нові організаційні структури, досягнуто грошово-фінансової стабілізації та певних успіхів у боротьбі з інфляцією на засадах монетарної концепції. Водночас цей процес супроводжувався спадом виробничої діяльності, зростанням безробіття, несвоєчасною виплатою заробітної плати, пенсій, стипендій, зменшенням обсягів ВВП у легальному секторі економіки, продовженням її «тонізації» та доларизації, спадом платоспроможного попиту населення.

В Україні здійснювалися заходи для поліпшення матеріального становища населення за рахунок підвищення мотивації до праці як основного джерела доходів; проведення активної політики зайнятості;створення сприятливих умов для демографічного відтворення населення; формування пенсійного забезпечення та соціального страхування, соціальної допомоги, адресної допомоги малозабезпеченим верствам населення, соціального захисту громадян, які потерпіли внаслідок Чорнобильської катастрофи.

У загальному вигляді соціальну політику можна визначити як одну із складових загальнодержавної політики, втілену в соціальні програми та соціальну практику із задоволення соціальних потреб як сукупність різноманітних заходів, форм діяльності суб’єктів соціально-політичного життя, заходів, що відображають інтереси людини і суспільства і життєво необхідними для їхньої нормальної соціальної діяльності.

Виходячи з цього, можна визначити основні напрями соціальної політики в Україні. Це:

- підвищення добробуту за рахунок особистого трудового внеску, підприємництва та ділової активності;

- надання відповідної допомоги по безробіттю, збереження робочих місць, фахова перепідготовка осіб, що втратили роботу;

-проведення. ґрунтовної пенсійної реформи, що забезпечуватиме справедливу систему пенсійних виплат з урахуванням трудового вкладу особи;

- надання адресної допомоги найнужденнішим у грошовій та натуральній формах;

- сприяння всебічному державному захисту інтелектуального потенціалу суспільства, його ефективному використанню та примноженню;

- запобігання комерціалізації, забезпечення стабільного фінансування та державної підтримки розвитку духовної сфери, освіти, науки і культури;

- широка підтримка сім'ї, материнства та дитинства;

- проведення активної екологічної політики.

Способом реалізації соціальної політики держави є система соціального захисту та соціальних гарантій. Соціальний захист це система державних заходів щодо забезпечення достойного матеріального і соціального становища громадян. Соціальні гарантії - це система обов'язків держави перед своїми громадянами щодо задоволення їхніх соціальних потреб.

Соціальний захист економічно активного населення здійснюється за такими напрямами: по-перше, це заходи держави, пов'язані з кваліфікаційною підготовкою до трудової діяльності; по-друге, заходи, що забезпечують можливість реалізації здібностей кожного в процесі трудової та виробничої діяльності і сам процес такої діяльності; по-третє, заходи, спрямовані на створення нових робочих місць і підтримку працівників, які втратили роботу. Основними елементами системи соціальних гарантій е визнання обов'язковості загальнодоступної і безоплатної освіти, сприяння реалізації здібностей у процесі трудової діяльності, недопущення примусової праці і гарантування мінімізації втрат у зв'язку із закінченням трудової діяльності.

Існують різні підходи до реалізації соціальної політики. Соціальний підхід виходить із того, що суспільство мае гарантувати кожному громадянину доходи, не нижчі за межу малозабезпеченості, ринковий підхід - з того, що суспільство бере на себе зобов'язання тільки створити умови кожному члену суспільства для виявлення ним економічної активності та одержання доходу. В економічно розвинених країнах найчастіше комбінуються обидва ці підходи, що забезпечує результативність соціальної політики та достойний рівень життя населення.

Проблема побудови нової соціальної політики полягає не тільки в посиленні соціального захисту окремих категорій населення (пенсіонерів, студентів, інвалідів, багатодітних сімей тощо). За ринкових умов кожна працездатна людина повинна сама забезпечити добробут своєї сім'ї. Проте для побудови системи матеріального самозабезпечення необхідні належні макроекономічні передумови. Створення таких передумов - важлива складова державного регулювання соціальної політики.

Світовий досвід доводить, що створення макроекономічних передумов, які сприяють матеріальному самозабезпеченню працездатних осіб, є дуже ефективним засобом соціального захисту в країнах Західної Європи, особливо в скандинавських країнах. У більшості держав з розвиненою ринковою економікою діють гарантії щодо рівня доходів, загальнодержавні системи регулювання зайнятості, підготовки та перепідготовки кадрів, стимулюється професійна та територіальна мобільність населення та ін.

Отже, головна мета соціальної політики у соціально орієнтованій ринкової економіці - зняти всі обмеження на шляху вільної економічної діяльності, дати можливість кожному працівникові, кожному трудовому колективу одержувати доходи відповідно до свого реального внеску в збільшення суспільного багатства.

Метою соціальної політики держави є забезпечення стабільного, без заворушень і потрясінь, функціонування суспільства, досягнення суспільної та соціальної цілісності, належного рівня життєдіяльності людей, а також забезпечення кожному громадянину можливості вільно розвиватися, реалізувати свої здібності, одержувати належний дохід, поліпшувати добробут.

Звідси об’єктивно випливає необхідність державного соціального регулювання, яке мае бути спрямоване на радикальне поліпшення якості та суттєве підвищення рівня життя населення, яке включає: масштаби, характер зайнятості та умови праці; рівень освіти та професійно кваліфікованої підготовки; розмір і структуру доходів і витрат; споживання продовольчих і непродовольчих товарів, їхню якість та кількість; структуру та якість платних і безплатних послуг; забезпеченість житлом і його благоустрій; системи соціального забезпечення та соціального страхування; економічні умови життєдіяльності населення та його соціальний захист[19].

Реалізація соціальної політики та розбудова соціальної сфери згідно з пріоритетами національного, суспільного, культурного і духовного відродження обумовлюють необхідність державного регулювання розвитку соціальної сфери.

Зусилля та кошти держави обов'язково мають спрямовуватися на створення умов для розвитку галузей освіти, охорони здоров'я, науки, культури, що е вкрай необхідним для зміцнення фізичного та духовного стану громадян нашого суспільства. З допомогою всіх цивілізованих засобів впливу та налагодженої соціальної інфраструктури держава мае зосередити зусилля народу, його інтелігенції на збереженні й відновленні культурно-історичної та мистецької спадщини, розвитку в людей естетичного бачення світу, культурного самовиховання.

Кризовий стан економіки України потребує активної політики щодо заходів із соціальної підтримки населення, насамперед пенсіонерів, малозабезпечених непрацездатних громадян і їхніх сімей, а також удосконалення системи оплати праці. Без цього всі позитивні результати ринкових реформ і стабілізації виробництва будуть зведені нанівець постійним зростанням соціального напруження в суспільстві.

Бюджетна політика 2005р. і 2006р.є складовою середньо - та довгострокової бюджетної стратегії.

Основні напрямки податково-бюджетної стратегії України, що складаються з політики формування доходів та розподілу видатків бюджету на 2006-2008 рр., стануть продовженням реалізації фінансової політики держави, покладеної в основу постанови Верховної Ради України "Про основні напрями бюджетної політики на 2006 р.".

У 2006 р. зберігатиметься соціальна спрямованість видатків зведеного бюджету України як інструменту досягнення пріоритетних соціальних та економічних цілей, триватиме робота з реформування системи соціального захисту, освіти, охорони здоров'я та пенсійного забезпечення відповідно до напрямків, визначених у Програмі діяльності Кабінету Міністрів України. Поліпшення умов для соціального і гуманітарного розвитку відбуватиметься перш за все шляхом збільшення обсягів видатків на охорону здоров'я та освіту, підвищення ефективності їх використання, зокрема, через удосконалення механізму розподілу міжбюджетних трансфертів.

3 метою підвищення ролі наукової складової в бюджетній реформі було прийнято розпорядження Кабінету Міністрів України від 27 листопада 2003 р. № 729-р "Про основні напрями та організацію наукових досліджень з питань, пов'язаних із забезпеченням проведення державної фінансової політики та удосконаленням бюджетного процесу в 2005-2007 рр.".

Результати зазначених наукових досліджень було відображено в Основних напрямах бюджетної політики на 2005 р., отже, бюджетна резолюція на 2005 р. - це перший стратегічний науково обґрунтований фінансовий документ, який став базою для прогнозу показників зведеного бюджету України на 2006-2008 рр.

Одним із елементів бюджетної реформи є розгляд питання підвищення рівня децентралізації управління бюджетним процесом у напрямку переходу від 27 регіонів до 689 адміністративно-територіальних одиниць[3].

1.2 Структура видатків місцевих бюджетів на соціальну сферу в розрізі галузей та видів діяльності

Видатки бюджету класифікуються за:

1) функціями, з виконанням яких пов'язані видатки (функціональна класифікація видатків);

2) економічною характеристикою операцій, при проведенні яких здійснюються ці видатки (економічна класифікація видатків);

3) ознакою розпорядника бюджетних коштів (відомча класифікація видатків).

Функціональна класифікація видатків має такі рівні деталізації:

1) розділи, в яких визначаються видатки бюджетів на здійснення загальних функцій держави та органів місцевого самоврядування;

2) підрозділи та групи, в яких конкретизується спрямування бюджетних коштів на здійснення функцій держави та органів місцевого самоврядування.

3а економічною класифікацією видатки бюджетів поділяються на поточні видатки, капітальні видатки та кредитування за вирахуванням погашення, склад яких визначається Міністром фінансів України.

Відомча класифікація видатків бюджету визначає перелік головних розпорядників бюджетних коштів. На її основі Державне казначейство України веде реєстр усіх розпорядників бюджетних коштів.

При складанні бюджету за програмно-цільовим методом застосовується програмна класифікація видатків бюджету.

Видатки на здійснення повноважень, що виконуються за рахунок коштів Державного бюджету України та місцевих бюджетів, поділяються на:

1) видатки здійснення державних неделегованих повноважень - це видатки на забезпечення конституційного ладу держави, державної цілісності та суверенітету, незалежного судочинства, а також інші, передбачені цим Кодексом видатки, які не можуть бути передані на виконання місцевому самоврядуванню;

2) видатки здійснення делегованих державних повноважень - це видатки, які визначаються функціями держави та можуть бути передані до виконання місцевому самоврядуванню з метою забезпечення найбільш ефективного їх виконання на основі принципу субсидіарності;

3) видатки на здійснення власних повноважень - видатки на реалізацію прав, обов'язків та відповідальності місцевого самоврядування, які мають місцевий характер та визначені законодавством України.

Джерела забезпечення повноважень

. Видатки на неделеговані державні повноваження виконуються за рахунок коштів державного бюджету країни. Делеговані та власні повноваження виконуються за рахунок коштів місцевих бюджетів, у тому числі трансфертів з державного бюджету України. Держава може передати видатки на повноваження, визначені Бюджетним Кодексом як делеговані, до місцевих бюджетів лише за умови відповідної передачі бюджетних ресурсів у вигляді закріплених за відповідними бюджетами загальнодержавних податків, зборів, обов'язкових платежів або їх частки, а також трансфертів з державного бюджету України. Органи влади зобов’язані планувати та здійснювати фінансування видатків на виконання делегованих повноважень з відповідних бюджетів з додержанням розподілу цих видатків, визначеного Кодексом. Забороняється планувати та здійснювати фінансування з бюджетів видатків на виконання делегованих та державних неделегованих повноважень, не віднесених до цих бюджетів Кодексом, а також здійснювати видатки на фінансування бюджетних закладів, установ і організацій одночасно з різних бюджетів упродовж бюджетного періоду.

Розмежування видів видатків по делегованих державних повноваженнях між

місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуги та наближення її до безпосереднього споживача. Відповідно до цих критеріїв види видатків поділяються на такі групи:

1) перша група - видатки на фінансування бюджетних установ, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживачів;

2) друга група - видатки на фінансування бюджетних установ, які забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України;

3) третя група - видатки на фінансування бюджетних установ, які забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування специфічних програм, потреба в яких існує в усіх регіонах України.

Видатки першої групи здійснюються з бюджетів міст, селищ, cіл у межах виділених державою бюджетних ресурсів. Видатки другої групи здійснюються з бюджетів міст республіканського та обласного значення, а також районних бюджетів. Видатки третьої групи здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів. 3 бюджетів міст Києва та Севастополя здійснюються видатки всіх трьох груп[35].

Згідно Бюджетного кодексу:

Видатки на виконання повноважень, делегованих державою бюджетам міст районного значення, сіл, селищ та їх об’єднань на:

1) органи місцевого самоврядування міст районного значення, сіл, селищ

у частині виконання ними делегованих державних повноважень;

2) дошкільну освіту;

3) загальну середньо освіту (школи, дитячі садки);

4) загальну медичну допомогу (дільничні лікарні, медичні амбулаторії,

фельдшерсько-акушерські пункти та фельдшерські пункти);

5) культурно-освітні та видовищні програми (міські, сільські та селищні палаци культури, клуби та бібліотеки).

До видатків на виконання делегованих повноважень, які здійснюються з районних бюджетів та бюджетів міст республіканського (в Автономній Республіці Крим) та обласного значення, належать видатки на:

1. державне управління:

а) органи місцевого самоврядування міст республіканського і обласного значення в частині виконання ними делегованих державних повноважень;

б) районні органи місцевого самоврядування;

2. освіту:

а) дошкільна освіта (у містах республіканського та обласного значення);

б) середня освіта: загальну середню освіту (загальноосвітні школи, у тому числі школи-дитячі садки (для міст республіканського та обласного значення), спеціалізовані школи, ліцеї, гімназії, колегіуми; вечірні (змінні) школи; загальноосвітні школи-інтернати (у разі, якщо не менше 90% кількості учнів формується на тeритopiї відповідного міста чи району), логопедичні пункти; міжшкільні навчально-виробничі комбінати); заклади освіти для громадян, які потребують соціальної допомоги та реабілітації (дитячі будинки -у разі, якщо не менше 90 відсотків кількості учнів формується на території відповідного міста чи району), дитячі будинки сімейного типа, прийомні сім'ї);

в) допомогу на дітей, які знаходяться під опікою, піклуванням;

г) інші освітні програми, що делеговані державою в установленому порядку;

3. охорона здоров'я:

а) загальна медична допомога (лікарні широкого профілю, пологові будинки, станції швидкої та невідкладної медичної допомоги, поліклініки і амбулаторії, загальні стоматологічні поліклініки);

б) програми медико-санітарної освіти (міські та районні центри здоров'я і заходи пo санітарній освіті);

4. соціальний захист та соціальне забезпечення:

а) державні програми соціального забезпечення (притулки для неповнолітніх (у разі, якщо не менше 90% кількості дітей, які перебувають у цих закладах, формується на території відповідного міста чи району), районні та міські програми і заходи з питань дітей, молоді, жінок, сім'ї; територіальні центри і відділення соціальної допомоги на дому);

б) державні програми соціального захисту (пільги ветеранам війни і праці, допомога сім'ям з дітьми, адресна соціальна допомога малозабезпеченим сім'ям, виплати компенсації реабілітованим, додаткові виплати населенню на покриття витрат з оплати житлово-комунальних послуг, компенсаційні виплати за пільговий проїзд окремих категорій громадян);

в) державні програми підтримки будівництва (реконструкції) житла для окремих категорій громадян;

5. державні культурно-освітні та театрально-видовищні програми (театри, бібліотеки, музеї, виставки, палаци і будинки культури, школи естетичного виховання дітей, крім визначених у пп. а)п.5. статті 90);

6. державні програми розвитку фізичної культури і спopтy (дитячо-юнацькі спортивні школи місцевого значення; заходи з фізичної культури і спopтy, крім визначених у п.6 статті 90).

До видатків на виконання делегованих державних повноважень, які здійснюються з бюджету Автономної Республіки Крим і обласних бюджетів та бюджету Автономної Республіки Крим, належать видатки на:

1. державне управління:

а) республіканська представницька і виконавча влада Автономної Республіки Крим;

б) обласні органи місцевого самоврядування;

2) освіту:

а) загальна середня освіта для громадян, які потребують соціальної допомоги та реабілітації (спеціальні заклади освіти для дітей, які пoтpeбyють корекції розумового та (або) фізичного розвитку; загальноосвітні школи-інтернати, крім загальноосвітніх шкіл-інтернатів, визначених пп. б) п.2 статті 89); загальноосвітні санаторні школи-інтернати, дитячі будинки, крім дитячих будинків, що фінансуються з бюджетів міст обласного значення, та дитячих будинків сімейного типу і прийомних сімей);

б) заклади професійно-технічної освіти, (що перебувають у власності Автономної Республіки Крим) і виконують державне замовлення;

в) вища освіта (вищі заклади освіти І та II, III та IV рівнів акредитації що знаходяться в комунальній власності і виконують державне замовлення);

г) післядипломну освіту (інститути післядипломної освіти вчителів центри підвищення кваліфікації державних службовців республіканського та обласного значення);

д) інші державні освітні програми, виконання яких делеговано державою в установленому порядку;

3) охорону здоров'я:

а) загальна медична допомога (лікарні широкого профілю республіканського та обласного значення);

б) спеціалізовану медичну допомогу (спеціалізовані лікарні, поліклініки включаючи стоматологічні центри, диспансери, госпіталі для інвалідів Великої Вітчизняної війни, будинки дитини, станції переливання крові);

в) санаторно-курортна допомога ( санаторії для хворих на туберкульоз, санаторії для дітей та підлітків, санаторії медичної реабілітації;

г) інші державні програми медичної та санітарної допомоги (медико соціальні експертні комісії, бюро судмедекспертизи, центри медичної статистики, бази спецмедпостачання, центри здоров'я і заходів санітарної освіти, інші програми і заходи, виконання яких делеговані державою в установленому порядку;

4) соціальний захист та соціальне забезпечення:

а) державні програми соціального захисту та соціального забезпечення (дитячі заклади-інтернати; навчання та трудове влаштування інвалідів; будинки-інтернати для престарілих і притулки для неповнолітніх, крім притулків, визначених пп.a) п. статті 89);

б) програми Фонду соціального захисту інвалідів;

в) республіканські і обласні програми і заходи щодо реалізації державної

політики з питань дітей, молоді, жінок, сім’ї;

г.) інші соціальні програми, виконання яких делеговано державою в установленому порядку;

5) культуру і мистецтво:

а) державні культурно-освітні програми (республіканські та обласні бібліотеки, музеї та виставки);

б) державні театрально-видовищні програми (республіканські та обласні театри, палаци і філармонії );

в) інші культурно-мистецькі програми, що делеговані державою в вcтaновленому порядку;

6) фізичну культуру і cпopт:

а) державні програми з фізичної культури і спорту (навчально-тренувальна робота дитячо-юнацьких спортивних шкіл республіканського обласного значення, заходи з фізичної культури і спopтy);

б) державні програми з інвалідного спopтy і реабілітації (республіканський та обласні центри з інвалідного спopтy і реабілітаційні школи проведення навчально-тренувальних зборів і змагань з інвалідного спopтy[2].

До видатків бюджетів місцевого самоврядування на виконання власних повноважень належать видатки на:

1. органи місцевого самоврядування міст, сіл, селищ у частині виконання ними власних повноважень;

2. місцеву пожежну охорону;

3. позашкільну освіту;

4. соціальний захист та соціальне забезпечення:

а) програми місцевого значення з питань дітей, молоді, жінок, сім'ї;

б) місцеві програми соціального захисту окремих категорій населення;

5. місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів;

6. культурно-мистецькі програми місцевого значення;

7. програми підтримки засобів масової інформації місцевого значення;

8. місцеві програми з розвитку фізичної культури і спopтy;

9. типове проектування, реставрацію та охорону пам’яток архітектури місцевого значення;

10. транспорт, дорожнє господарство:

а) регулювання цін на послуги метрополітену за рішеннями органів місцевого самоврядування;

б) експлуатацію дорожньої системи місцевого значення (в тому числі роботи, що проводяться спеціалізованими монтажно-експлуатаційними підрозділами міліції);

в) будівництво та утримання доріг місцевого значення;

11. обслуговування боргу органів місцевого самоврядування;

12. програми природоохоронних заходів місцевого значення;

13. фінансування інших програм, затверджених відповідною радою згідно з законодавством.

Бюджетне фінансування завдань місцевих органів влади за функціональною класифікацією можна розділити умовно на два види - забезпечення поточних видатків та інвестиції. Як правило, поточні видатки характеризуються значною соціальною спрямованістю. Як показали дослідження, місцеві бюджети здійснюють основну частину видатків на охорону здоров'я - до 90% зведених видатків, житлово-комунального господарства - до 75, освіти - до 73, культури - до 69% зведених видатків відповідного напряму.

На даний час фінансування видатків місцевих бюджетів не мае системного характеру. При постійній нестачі коштів місцеві органи влади не мають можливості здійснювати планування як поточних так і перспективних видатків на основі науково-обгрунтованих програм розвитку. Науково обґрунтовано здійснення видатків за програмно цільовим методом, окремі елементи якого сформовані на рівні загальнодержавних видатків. Для місцевих бюджетів це повинно передбачати здійснення певних видів видатків за умови наявності узгодженої програми дій у даній сфері з аналогічними програмами інших територіальних громад, а також регіональними програмами; наявністю техніко-економічного обґрунтування, прогнозу очікуваних соціально-економічних результатів втілення даної програми, загальну та поетапну вартісну оцінку, графік впровадження.

Серед основних проблем реформування видатків місцевих бюджетів слід назвати чіткий, повний та вичерпний перелік видатків, які належить здійснювати виключно з державного бюджету, з бюджетів самоврядування, делегувати з державного місцевим бюджетам, а також розподіл видатків між самоврядними бюджетами різних рівнів.

Делеговані державою повноваження необхідно розподілити між різними рівнями самоврядування. В основу розподілу доцільно покласти принципи субсидарності, тобто здійснення видатків тим рівнем, нижче за який ці видатки здійснити неможливо. У галузі охорони здоров'я до виключних (неделегованих) повноважень держави слід віднести в першу чергу наукові медичні установи, які мають значення для теоретичної науки та розвитку всієї галузі медицини, до делегованих державних повноважень, які фінансуються з обласного та районного бюджету обласні лікарні та районні лікарні відповідно. У галузі освіти - аналогічно вищі навчальні заклади, що формують науковий, творчий, управлінський потенціал мають бути виключною компетенцією держави та пріоритетним напрямом фінансування взагалі, до обласних та районних бюджетів доцільно делегувати повноваження по фінансуванню закладів освіти, які готують фахівців прикладних професій; фінансування шкільної та дошкільної освіти мае бути делеговане до міст, сіл, селищ. Критерієм розподілу навчальних закладів можуть бути рівень їх акредитації, напрями підготовки спеціалістів, склад засновників тощо. Разом з тим, перспективним напрямом є фінансування не закладів освіти як таких, а відповідних програм підготовки фахівців за напрямами, завдяки чому знизяться видатки і створиться додатковий елемент конкуренції з боку недержавних освітніх закладів.

Іншою проблемою здійснення видатків з місцевих бюджетів та обчислення нормативів відповідних видатків по делегованих повноваженням є нерівномірність та в окремих випадках дуже значна диференціація територіальних громад за показниками території, кількості та густоти населення, наявності об’єктів інфраструктури тощо. Нині місто районного значення та район у понятті функцій та повноважень практично виконують одні й ті ж самі функції, коча з точки зору рівнів бюджетної системи та організації системи місцевого самоврядування на сучасному етапі вони різні. З метою більш точного та коректного обчислення показників та нормативів видатків при проведенні реформи територіально-адміністративного устрою необхідно здійснити типологізацію територіальних громад, забезпечивши більш-менш однакові умови та підходи для спільних їх типів.

Інший аспект зменшення видатків місцевих бюджетів - процес та підхід до обчислення видатків. Пропонується перейти до нормативної системи обчислення видатків. Тобто розраховувати видатки на основі нормативів на душу населення або на споживача послуги на відміну від існуючої досі системи обчислення, яка побудована на принципі „від мережі”. Існуючий принцип полягає в тому, що кошти, які циркулюють у бюджетній сфері на місцевому рівні, тягнуться за кожною конкретною установою - школою, дитячим садком, клубом, і місцеві органи влади не зацікавлені в зменшенні існуючої інфраструктури. Навіть якщо вона повністю не використовується чи використовується неефективно, витрачаються кошти на зайвий персонал, але доки існує мережа, доти місцевий бюджет отримує хоч би які асигнування. 3а існуючої системи посилюються міжрегіональні диспропорції у видатках місцевих бюджетів: коефіцієнт варіації по сукупних видатках у 2004 р. зріс із 0,19 до 0,28; по видатках на освіту - з 0,13 до 0,21; на охорону здоров'я - з 0,14 до 0,19.

Враховуючи положення Конституції України можна сказати, що бюджетні видатки мають бути призначені не установі, а конкретному споживачеві. За цих умов депутати місцевої ради не вагатимуться щодо раціонального підходу до збиткових комунальних підприємств і навіть дитсадків та шкіл, оскільки кошти вони отримуватимуть не на кількість установ, а на кількість вихованців[35].

1.3 Фінансування соціальної сфери з місцевих бюджетів у відповідності з Бюджетним Кодексом України

Успішне здійснення соціально-економічних перетворень в Україні значною мірою залежить від тісної взаємодії центральних і місцевих органів виконавчої впади і органів місцевого самоврядування, раціонального поєднання загальнодержавних інтересів з інтересами та особливостями регіонів, ефективним використанням їхнього природно-ресурсного, трудового, науково-технічного та виробничого потенціалів.

Формування нової регіональної політики стало можливим із прийняттям Концепції державної регіональної політики, схваленої указом Президента України у травні 2001 р. Уперше за роки незалежності України на державному рівні визначено основні засади державної регіональної політики на довгостроковий період.

Слід зазначити, що, на жаль, безсистемність державної політики та діяльності у сфері регіонального розвитку стала однією з важливих причин стримування соціально-економічного розвитку держави, ускладнення умов для зміцнення позицій країни у міжнародному економічному співробітництві, повільного здійснення ринкових перетворень на місцях, виникнення та загострення багатьох соціальних, економічних, екологічних та інших проблем.

Невирішеною є проблема організації управління регіональним та місцевим розвитком. На даному етапі відсутні належні механізми координації з одного боку, центральних органів виконавчої влади між собою щодо конкретної території; з іншого - між ними та місцевими органами виконавчої влади і органами місцевого самоврядування в узгодженні цілей та пріоритетів розвитку. Немає чіткого розмежування сфер повноважень та відповідальності між цими органами. Місцеві органи влади не мають повноцінного законодавчого підґрунтя та фінансового забезпечення для виконання делегованим та власних повноважень. Тому необхідно визначити реальні шляхи підвищення ролі місцевих органів виконавчої влади та органів місцевого самоврядування у зміцненні потенціалу регіонального та місцевого розвитку і їхньої відповідальності за розвиток відповідних територій.

Зміцнення потенціалу регіонів повинно розглядатися не через дотації (трансферти), хоча й це необхідно робити, а, в першу чергу, через збільшення надходжень до місцевих бюджетів шляхом сприяння розвитку підприємницької діяльності, розвитку сучасних форм коопераційних зв'язків суб’єктів підприємництва тощо. Джерелом забезпечення розвитку регіонів має стати мобілізація їхнього внутрішнього потенціалу, його модернізація відповідно до вимог формування й запровадження інноваційної моделі розвитку економіки.

Проблему зміцнення потенціалу розвитку регіонів потрібно розглядати у контексті євроінтеграційного курсу України. Інтегрування України у європейські структури потребує вироблення та реалізації такої моделі взаємовідносин з регіонами й управління ними, яка б відповідала принципам регіональної політики Європейського Союзу[11].

Серед головних механізмів, що застосовуються державою для регулювання регіонального розвитку, необхідно виділити удосконалення міжбюджетних відносин. Бюджетна система України сьогодні недостатнім чином відповідає потребам регіонального та місцевого розвитку. Існує суттєва диференціація на міжрегіональному та внутрішньо регіональному рівнях як у доходах, так і у видатках місцевих бюджетів. Контрастність за сумою власних доходів становить 7,5 раза; за видатками, що враховуються при визначенні міжбюджетних трансфертів - 5,8 раза, тому кількість та якість суспільних послуг, які надаються жителям різних територій, залишається територіально диференційованою. Суттєва обмеженість у здійсненні політики реалізації місцевих інтересів породжує зменшення авторитету органів місцевого самоврядування, тому стало на часі поглиблення реформи з метою посилення самостійності місцевих бюджетів. Особливо це стосується проблем взаємодії державного та місцевих бюджетів у фінансуванні соціальної сфери.

В останні десятиріччя при оцінці рівня розвитку економіки країни на перший план почали виходити соціальні індикатори: рівень зайнятості і безробіття, динаміка реальної заробітної плати, рівень життя населення. Соціальний клімат стає визначальним у процесі формування економічної атмосфери. Фінансування соціальних заходів - основна стаття витрат бюджетів будь-якої країни, і особливо гостро це питання поста у трансформаційних економіках.

Виходячи з положень п. 3 ст. 4 Європейської Хартії місцевого самоврядування, здійснення державних повноважень, як правило, повинно переважно покладатися на органи влади, що найбільш близькі до громадян. Тим самим у більшому обсязі забезпечується врахування інтересів кожного громадянина. Тому на рівні низовик адміністративно-територіальних одиниць мае акумулюватися такий обсяг коштів, якого було б достатньо для фінансування видатків соціальної сфери.

Сьогодні в Україні загострилися проблеми фінансування соціальної сфери. Освіта, охорона здоров'я, культура, соціальний захист і соціальне забезпечення як складові державного сектора перебувають поза сферою державних інтересів. У видатках місцевих бюджетів у 2006 р. найбільшу питому вагу займала сума видатків на освіту, охорону здоров'я, культуру, мистецтво, засоби масової інформації, фізичну культуру і спорт. Зокрема по Дніпропетровській області соціальні видатки склали 62.4% від загальних видатків місцевого бюджету.

Отже, більше 60% видатків місцевих бюджетів спрямовуються на виконання державних функцій. Тобто фінансування послуг соціальної сфери передано для забезпечення регіонам, місцевим бюджетам. Але основні об’єкти соціальної сфери муніципальних утворень є суб’єктами державних інтересів і відповідно центрального управління. Тому удосконалення системи фінансування соціальної сфери - нагальна вимога часу, оскільки є проблематичним забезпечення достатнього рівня фінансування соціальної сфери саме із місцевих бюджетів через обмеженість їх коштів.

Так, до введення в дію Бюджетного кодексу місцеві органи влади не могли, з одного боку, профінансувати соціальні програми (внаслідок різниці між запланованим і отриманим обсягом коштів), а з іншого, не мали права обмежити обсяги фінансування. Внаслідок цього накопичувалися заборгованості, які або не задовольнялися взагалі, або задовольнялися шляхом проведення взаємозаліків.

З ухваленням Бюджетного кодексу державні програми соціального захисту почали фінансуватися з місцевих бюджетів за рахунок цільових трансфертів з державного бюджету. Це дало змогу підвищити відповідальність держави за фінансування соціальних програм із одночасним посиленням контролю за використанням бюджетних коштів на соціальні програми. Із затвердженням у 2002 р. Кабінетом Міністрів України Програми переходу на цільові грошові виплати громадянам (замість надання пільг) радикально змінився сам принцип соціального захисту населення та спосіб його фінансування з боку держави.

Внаслідок таких змін заборгованість місцевих бюджетів по програмах соціального захисту була практично ліквідована. Запровадження субвенцій з державного бюджету на фінансування соціальних програм значно поліпшило контроль та змусило державу здійснювати реформи у системі пільг та субсидій.

Але окремі пільги продовжують фінансуватися за рахунок підприємств, що надають відповідні послуги. Також держава не виконує законодавства в частині надання пільг і не відміняє його. Негативним у запровадженні системи субвенцій на програми соціального захисту є те, що місцеві органи влади поступово втрачають мотивацію до оптимізації видатків на соціальні програми та підвищення фективності соціального захисту.

З ухваленням Бюджетного кодексу України було введено новий для бюджетної системи нашої країни принцип субсидіарності, відповідно до якого з урахуванням критеріїв повноти надання послуг та наближення їх до безпосереднього споживача (ст. 86 Бюджетного кодексу) здійснюється розмежування видів видатків між місцевими бюджетами. Однак жодним законодавчим актом не здійснюється остаточне розмежування функцій між рівнями влади.

Міжбюджетні трансферти, що нині діють в Україні, зрівнюють можливості всіх адміністративно-територіальних одиниць в розрахунку на одиницю контингенту (в залежності від напрямку видатків), не враховуючи їх внеску у надходження до зведеного бюджету. Таким чином, зрівнялівці підлягають найважливіші напрямки видатків, серед яких: освіта, охорона здоров'я, соціальний захист та соціальне забезпечення, культура та мистецтво, фізична культура та спорт, видатки на утримання органів управління. Отже, рівень розвитку певної адміністративно-територіальної одиниці не впливає на суму отриманих нею трансфертів.

Внаслідок такого становища існує постійна загроза дестабілізації соціально-економічної ситуації з відповідними соціальними наслідками. Ця проблема негативно впливає на ефективність соціального захисту та боротьбу з бідністю. Тому необхідно продовжити пошук більш досконалих форм фінансування державник програм соціального захисту населення. Потрібна реформа моделі розподілу видаткових зобов'язань у фінансуванні соціальної сфери між державним та місцевими бюджетами. А також необхідним є внесення коректив до існуючих механізмів формування дохідної частини місцевих бюджетів[13].

1.4 Проблеми забезпечення соціальної спрямованості бюджету

Найважливішою передумовою побудови соціально орієнтованого суспільства є забезпечення соціальної спрямованості бюджетної політики, що означає такий порядок складання бюджетів, який сприяє зростанню рівня життя населення, ефективному соціальному захисту, забезпеченню гарантованих соціальних стандартів.

Показник питомої ваги соціальних видатків в загальних видатках бюджету є, хоча і основним, але не всеохоплюючим показником, що характеризує рівень соціальної спрямованості бюджету.

Забезпечення соціальної спрямованості бюджетної політики потребує адекватної оцінки впливу структури і обсягів соціальних видатків бюджетів на показники рівня та якості життя населення, а також розробки методики, що дасть змогу здійснити комплексну оцінку реального рівня соціальної спрямованості і відстежити зміни щодо її забезпечення.

Оцінка соціальної спрямованості потребує використання комплексу показників, серед яких обов'язково мають бути такі, що характеризують результати реалізації соціальних програм, їх вплив на добробут населення.

Таким чином, критерії та індикатори соціальної спрямованості бюджетної політики можна поділити на дві групи:

1) прямі, які безпосередньо характеризують обсяги і структуру соціальних видатків бюджету;

2) непрямі, які характеризують результати функціонування соціальної сфери. Вони проявляються у покращанні показників рівня життя населення - зростанні реальних доходів населення, зменшенні рівня бідності; зростанні рівня забезпечення соціальних гарантій - мінімальної заробітної плати, пенсій, соціальних допомог та виплат: деяких демографічних показників, які е чутливими до змін у соціальній сфері, а саме дитячої смертності, смертності немовлят, захворюваності на окремі веди "соціальних" хвороб тощо.

Таким чином, весь комплекс показників. що визначають соціальну спрямованість бюджету, можна представити у вигляді двох блоків:

Блок 1. Прямі показники:

1. Питома вага видатків на соціальну сферу (за окремими видами) у загальному обсязі видатків бюджету;

2. Питома вага видатків на соціальну сферу (за окремими видами) в обсязі ВВП;

3. Співвідношення видатків на соціальну сферу з видатками, що спрямовуються на розвиток економіки;

4. Співвідношення фактичних та запланованих видатків бюджету на соціальну сферу (за окремими видами видатків);

5. Співвідношення фактичного фінансування соціальної сфери (за окремими видами) та розрахованого за нормативами;

6. Співвідношення обсягів фінансування окремих галузей соціальної сфери, отриманих з різних джерел (державний бюджет (податки), система соціального страхування, кошти фізичних або юридичних осіб тощо);

7. Обсяг видатків на соціальну сферу, що припадає на одну особу;

8. Рівень забезпеченості мережею закладів охорони здоров'я, освіти,

культури.

Блок 2. Непрямі (результативні) показники:

1. Темпи зростання реальних доходів населення;

2. Рівень бідності, визначений за відносним критерієм;

3. Рівень бідності, визначений за абсолютним критерієм ;

4. Рівень розшарування населення за доходами;

5. Рівень безробіття (визначений за методологією МОП);

6. Рівень охоплення адресною соціальною допомогою бідних верств

населення;

7. Співвідношення мінімальних соціальних гарантій (мінімальної заробітної плати, пенсії, соціальних виплат) з прожитковим мінімумом;

8. Рівень дитячої смертності;

9. Рівень смертності немовлят;

10. Рівень захворюваності на окремі види "соціальних" хвороб (туберкульоз, СНІД, венеричні);

11. Рівень щеплення дітей (за окремими видами інфекцій);

12. Рівень інвалідизації населення.

Застосування запропонованого комплексу показників зможе забезпечити об’єктивнішу оцінку рівня соціальної спрямованості бюджетної політики. Для відстеження динаміки рівня соціальної спрямованості бюджету або його регіональної диференціації можна запропонувати методику обчислення інтегрального індексу, подібну до методики розрахунку інтегрального індексу людського розвитку. Пропонується дворівнева схема розрахунку інтегрального індексу соціальної спрямованості бюджетної політики: на першому рівні - розрахунок двох узагальнюючих індексів: бюджетних видатків (за показниками блоку 1) та індексу соціальних результатів (за показниками блоку 2). На другому рівні - розрахунок інтегрального індексу соціальної спрямованості бюджетної політики. Для стандартизації показників можна використовувати кращі досягнення показників соціального розвитку країн Західної Європи або штучно визначені стандарти, до яких ми прагнемо.

Застосування інтегрального індексу мае як свої перевали, так і обмеження. Перевагою є те, що він є зручним інструментом для динамічних або регіональних порівнянь, оскільки поєднує багатоаспектні характеристики результатів дії бюджетної політики та розвиток соціальної сфери. Обмеження методу полягають у тому, що інтегральний індекс сам по собі не мае реального економічного змісту і може застосовуватися лише для порівнянь у просторі або часі.

Отже, для комплексного дослідження рівня соціальної спрямованості бюджету доцільно поєднувати застосування інтегральної оцінки з аналізом за системою окремих показників, що даватиме краще уявлення про досліджувані процеси[21].

РОЗДІЛ 2. АНАЛІЗ ВИДАТКОВОЇ ЧАСТИНИ БЮДЖЕТУ НА СОЦІАЛЬНУ СФЕРУ НА ПРИКЛАДІ БАБУШКІНСЬКОГО РАЙОНУ М.ДНІПРОПЕТРОВСЬКА

2.1 Аналіз планування видатків на соціальну сферу по місцевому бюджету

Тактичне завдання бюджетного планування полягає в оптимізації структури витрат бюджету. Це завдання досить складне як в умовах фінансової стабільності у державі, так і під час фінансової кризи. Коштів завжди не вистачає, а потреби у бюджетних витратах щороку зростають. Задовольнити всі потреби в заявленому обсязі просто неможливо. для прикладу, часто заявлений головними розпорядниками обсяг додаткового ресурсу на наступний бюджетний рік, який є необхідним для виконання ними своїх функцій та реалізації державних цільових програм, удвічі перевищує прогнозний обсяг бюджетних витрат на цей самий період. Тому необхідно знаходити оптимальне співвідношення між напрямами витрат із бюджету. Зараз не існує певної математичної моделі, яка б визначала чіткі параметри оптимальності. Але, як і загалом у фінансових відносинах, є опосередковані і водночас дуже точні критерії. Це - економічне зростання і соціальна гармонія у суспільстві. Основна проблема в тому, що ці критерії певною мірою суперечать один одному. Можна досягти значного економічного зростання, але при цьому спричинити соціальне напруження у суспільстві. Або, навпаки, спрямувавши переважну частину коштів у соціальну сферу, підірвати економіку. Однак пріоритет усе-таки має належати завданням забезпечення економічного розвитку, оскільки тільки це може гарантувати реальні соціальні блага і гарантії[36].

Забезпечення оптимального розподілу бюджетних витрат ґрунтується на діяльності органів влади, які розглядають і затверджують бюджет. У свою чергу, ефективність бюджетної діяльності органів влади визначається не стільки економічними, скільки політичними чинниками. Насамперед це підхід до формування органів влади, де мають працювати професійні політики, а не представники різних галузей, регіонів, соціальних груп і політичних партій, які завжди відстоюватимуть свої корпоративні, а не загальнодержавні інтереси. Вони повинні вміти жертвувати певними сьогоднішніми потребами заради стратегічної мети. Це, звісно, повністю не гарантує оптимальної спрямованості бюджетних витрат, але дає змогу максимально до неї наблизитися. Забезпечення завдання оптимального розподілу бюджетних коштів досягається за рахунок відкритості і гласності бюджетного процесу, який у будь-якій країні завжди перебуває в центрі уваги суспільства.

Наступне завдання бюджетного планування - це забезпечення збалансування доходів і витрат, оскільки, як правило, потреба у коштах завжди перевищує наявні доходи. Збалансування може забезпечуватися трьома шляхами:

- перший, якщо немає можливості скоротити бюджетні витрати, то забезпечується збільшення доходів за рахунок введення нових податків, підвищення ставок чи розширення об’єкта оподаткування з існуючих податків;

- другий, якщо рівень оподаткування вже досить високий, то скорочуються витрати за всіма можливими напрямами;

- третій, якщо неможливо ні збільшити доходи, ні зменшити витрати, то приймається бюджетний дефіцит і визначаються джерела його покриття, тобто, як зазначалося раніше, державні позики чи грошова емісія.

При цьому, залучення державних позик є найефективнішим способом покриття бюджетного дефіциту порівняно з грошовою емісією, яка неодмінно спричиняє підвищення рівня інфляції й дестабілізацію грошового ринку. Але при цьому залучення державою коштів на внутрішньому та зовнішньому ринках капіталу спричиняє зростання обсягу державного боргу. А це, у свою чергу, означає збільшення бюджетних витрат у майбутньому на платежі з обслуговування та погашення державного боргу. Тому в короткостроковій перспективі такі запозичення є ефективним джерелом фінансування бюджетного дефіциту, але у середньо - та довгостроковій перспективі вони призводять до збільшення бюджетних витрат.

Таким чином, державні запозичення повинні здійснюватися в межах можливостей бюджету обслуговувати та погашати боргові зобов'язання держави без значного накопичення обсягу державного боргу та уникнення пікових навантажень на бюджет, пов’язаних з такими виплатами. Для цього необхідно проводити виважену та ефективну боргову політику, яка полягатиме: у виборі найдешевших та найвигідніших умов здійснення запозичень, формуванні середньострокової структури державного боргу, обов'язковому встановленні граничних меж здійснення державою запозичень та постійному контролі обсягу державного боргу відносно ВВП.

Отже, розв’язання вказаного комплексу застосування різних варіантів проекту бюджету це звичайна процедура, однак завжди необхідно знати ту межу, де необхідно зупинитись, інакше процес бюджетного планування може стати нескінченним.

Особливим завданням бюджетного планування є раціональний розподіл доходів і витрат між окремими ланками бюджетної системи, забезпечення реального збалансування кожного бюджету, рівномірного надходження доходів протягом року і своєчасного фінансування передбачених у бюджеті заходів. При цьому створюються відносно рівні умови для соціально-економічного розвитку кожної адміністративно-територіальної одиниці[35].

Слід зазначити, що, крім програмних витрат, які завжди мають конкретизовані цілі, та витрат бюджету на обслуговування і погашення державного боргу, проект бюджету завжди містить так звані бюджетні резерви - це відокремлена частина бюджетних коштів, призначена для фінансування різник непередбачених витрат держави. Непередбачені витрати можуть бути зумовлені низкою обставин. По-перше, новими потребами, які виникли в процесі виконання бюджету і не були враховані в плані та бюджеті; по-друге, необхідністю ліквідації різного роду диспропорцій в економічному і соціальному розвитку і бюджеті; по-третє, необхідністю відшкодування збитків, заподіяних стихійними силами природи майну державник підприємств і організацій. І, нарешті, по-четверте, необхідністю маневрування грошовими коштами у випадках виникнення внутрішніх касових розривів, коли надходження бюджетних коштів менші від обсягу передбаченого за їх рахунок фінансування.

Бюджетним резервам властиві певні особливості:

- широка сфера дії, що обумовлено самою суттю і значенням бюджетного фонду;

- універсальний характер, оскільки вони використовуються при виникненні додаткової потреби незалежно від сфери виробництва, галузі економіки, стадії відтворювального процесу тощо;

- глобальність масштабів свого фінансування, оскільки охоплюють усі рівні державного управління;

- центральне місце в системі фінансових резервів, що визначається місцем бюджету у фінансовій системі.

Система бюджетних резервів містить резервні фонди Кабінету Міністрів України та місцевих бюджетів.

Бюджетне планування застосовується на використанні різних методів. Узагальненим при цьому є балансовий метод, суть якого полягає в обов'язковому збалансуванні доходів і витрат. Розподіляти і споживати можна тільки те, що вироблено. Збалансованість плану економічного і соціального розвитку й удосконалення пропорцій в економіці, стійкий її розвиток створюють необхідні умови для формування і виконання збалансованого і реального бюджету. За допомогою балансового методу встановлюються правильні пропорції в розподілі бюджетних коштів між центральними, республіканськими і місцевими органами державної влади й управління з метою забезпечення їхніх потреб у фінансових ресурсах для здійснення господарського і соціально-культурного будівництва. Балансова ув'язка доходів і витрат бюджету забезпечує його стійкість, створює необхідні умови для успішного виконання як Державного, так і кожного виду місцевих бюджетів.

Розрахунки окремих статей доходів і витрат здійснюються за допомогою таких методів: прямого рахунку, нормативного, аналітичного, екстраполяції. Основою кожного з цих методів є економічний аналіз, завдяки якому визначається рівень виконання бюджетних показників за минулі періоди та чинники, що впливали на них. Головна мета цього аналізу - визначити перспективи виконання бюджету до кінця року, тобто встановити, якими будуть надходження з окремих джерел доходів і суми очікуваних витрат. Це дає змогу оцінити справжній стан економіки і його вплив на бюджет, виявити чинники, які впливають на відхилення фактичних бюджетних показників від планових, визначити тенденції піднесення (спаду) економіки країни, збільшення (зменшення) її бюджетних ресурсів. У процесі аналізу за даними попереднього періоду з'ясовуються причини неповної акумуляції грошових коштів у бюджет, установлюється ступінь ефективності використання виділених бюджетних асигнувань.

Аналіз виконання бюджету ґрунтується на звітах про виконання бюджетів, даних оперативної (щомісячної) звітності про надходження податків, зборів та інших платежів до бюджету і про фінансування витрат, а також на матеріалах обстежень, перевірок і ревізій міністерств і відомств, управлінь і відділів виконавчих комітетів і державник адміністрацій, організацій та установ.

Методи економічного аналізу широко використовуються у процесі розроблення бюджетних показників на плановий рік. Основне завдання всієї аналітичної роботи спрямоване на виявлення резервів додаткового збільшення доходів бюджету і визначення шляхів найраціональнішого використання бюджетних коштів.

Метод прямого рахунку полягає у здійсненні детальних планових розрахунків кожного елементу доходів чи витрат бюджету. Планування ведеться за алгоритмом, який відбиває формування цього показника. кошторисне планування, яке здійснюється за статтями витрат. Метод прямого рахунку є досить трудомістким, потребує значного інформаційного забезпечення, але саме він є найнадійнішим та найдостовірнішим. Тому там, де це можливо, намагаються використовувати саме його. Як правило, саме цей метод використовується при плануванні проекту бюджету на один (наступний) рік.

Нормативний метод передбачає планування окремих показників на основі встановлених нормативів. За рівнем охоплення нормативи поділяються на узагальнені й деталізовані. Прикладом узагальненого нормативу є сума витрат на охорону здоров'я в розрахунку на одного жителя. Деталізовані нормативи встановлюються, наприклад, щодо кожної статті кошторису. Нормативний метод може використовуватись як самостійний (при узагальнених нормативах), так і в сукупності з методом прямого рахунку (кошторисне планування). Однак використання лише одного цього методу не є досконалим, оскільки встановлені нормативи (особливо у галузі охорони здоров'я, освіти, соціального захисту та соціального забезпечення) потребують постійного перегляду а бюджетне планування - уточнення. Наприклад, щодо соціального захисту та соціального забезпечення обсяги надання соціальних гарантій щороку уточнюються, як уточнюються й основні критерії або показники, на основі яких вони розраховуються: заробітна плата, рівень прожиткового мінімуму на одну людину тощо. На основі цих показників розробляються обсяги різник видів соціальних допомог і гарантій населенню. Інший приклад - щодо освіти: згідно з чинним законодавством України, бюджетні витрати на освіту повинні становити не менше ніж 10 % національного доходу. Реально цей показник протягом останніх років є значно меншим, оскільки бюджетні ресурси обмежені і перерозподіляються на інші, не менш пріоритетні витрати.

Сутність аналітичного методу полягає в тому, що визначається не загальна величина того чи іншого показника, а його зміна в плановому періоді під впливом певних факторів порівняно з базовим періодом. При цьому методі дуже важливим є прогнозування динаміки показників, що визначають дію окремих факторів. Такий метод мае відносно точний характер і не потребує значних витрат часу. Він цілком припустимий у здійсненні прогнозних розрахунків і дає змогу ув'язати між собою окремі показники.

Метод екстраполяції ґрунтується на визначенні бюджетних показників на основі встановлення стійкої динаміки їх розвитку. Розрахунок бюджетних показників здійснюється на основі досягнутого в попередньому періоді рівня розвитку і його коригування на відносно стабільний розвиток країни. У процесі щорічного бюджетного планування екстраполяцію використовують як допоміжний засіб для попередніх розрахунків, оскільки цей метод має значні недоліки По-перше, він не дає змоги врахувати можливості значного збільшення чи зменшення бюджетних доходів, залежних від різних обставин у плановому році, різке зростання чи скорочення виробничих показників, зміни у податковому законодавстві, роботі податкових та інших контролюючих органів тощо, оскільки вважається, що умови попереднього періоду зберігаються незмінними в плановому році. По-друге, він негативно впливає на економне використання бюджетних коштів, оскільки їх планування здійснюється виходячи з досягнутого в попередньому році рівня.

В цілому в бюджетному плануванні застосовуються водночас повністю чи частково всі вказані методи з урахуванням реальних можливостей. Вибір методів та їх комбінування є дуже важливим у бюджетному менеджменті, оскільки забезпечує відповідний рівень планової роботи.

При плануванні видатків та доходів місцевих бюджетів у сучасній економічній науці можуть бути застосовані такі методи:

1. Програмно-цільовий метод

. Суть методу полягає в у плануванні бюджету органу місцевого самоврядування на основі розробки, аналізу, впровадження програм розподілу фінансових ресурсів (бюджетних програм). Бюджетна програма - це систематизований перелік заходів. Які направлені на досягнення загальної мети у відповідності із поставленими завданнями, виконання яких передбачає здійснення фінансування із місцевого чи державного бюджету.

2. Метод „Коріння трави".

В цьому випадку складається прогноз методом збору вхідних даних безпосередньо у рядових працівників, які знаходяться на найнижчому рівні ієрархічної структури, тобто у тих, які пов'язані з об’єктом прогнозування.

3. Метод „Дослідження об’єкту".

Заключається в зборі даних різноманітними методами (опитування, інтерв'ю і т.п.) для перевірки гіпотези про величину надходжень для проведення передбачених фінансувань із місцевих бюджетів. Цей метод використовують при довгостроковому прогнозуванні величини фінансування завдань із місцевого бюджету (більше 5 років).

4. Метод „групова згода".

Прогноз має за основу прямий та відкритий обмін думками на загальних зборах. Основною ідеєю цього методу є те, що групове обговорення можливих варіантів прогнозних показників призводить до вибору оптимального з багатьох запропонованих та розрахованих за допомогою різних методів та методик.

5. Метод „історична аналогія”.

Пов'язаний з аналізом життєвого циклу подібного податку, який забезпечує фінансування відповідних видатків з місцевих бюджетів. Як правило, використовується при введенні нового виду податку.

6. Метод „Дельфі”

Полягає в тому, що група експертів відповідає на питання про форми та межі фінансування на певні види видатків з місцевого бюджету. Керівник груп компілює результати досліджень даної групи та формулює нове питання, яке є новим завданням для ціеї групи експертів. Так нівелюється вплив особистностних факторів на межі фінансування певного виду видатків із місцевого бюджету.

7. Аналіз часових рядів.