Содержание

Введение

1. Выездная налоговая проверка по налогу на прибыль организаций

1.1 Понятие, задачи, сроки и порядок проведения выездной налоговой проверки

1.2 Налога на прибыль организаций порядок исчисления и уплаты

1.3 Развитие систем налогообложения прибыли: российский и зарубежный опыт

2. Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

2.1 Анализ динамики уплаты и определение суммы налога на прибыль организаций на примере ОАО «Курской фабрики технических тканей»

2.2 Система налогового контроля в деятельности ИФНС РФ по г. Курску

2.3 Оценка деятельности контрольной работы ИФНС РФ по г. Курску

3. Меры по совершенствованию администрирования налога на прибыль организаций

3.1 Совершенствование налога на прибыль организаций

3.2 Приоритетные направления совершенствования контрольной работы налоговых органов

Заключение

Библиография

Введение

Основной и наиболее эффективной формой налогового контроля является выездная налоговая проверка, так как она основана на изучении объективных, фактических данных, которые не всегда предоставляются налогоплательщиками в налоговые органы из-за нежелания уплачивать налоги и, тем самым, снижать свое финансовое благополучие. Экономика не в состоянии нормально функционировать, если бизнес не развивается в легальных формах, а правительство не способно собирать налоги.

Поэтому выбранная тема дипломной работы, касающаяся инструмента государственного контроля, позволяющего наиболее полно и обстоятельно проверить правильность уплаты налогов и сборов.

Главной задачей данной работы является рассмотреть выездную налоговую проверку по налогу на прибыль организаций и методы ее усовершенствования. Так как в системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных.

Налог на прибыль имеет двоякое значение: фискальное и регулирующее.

Во-первых, налог является важным доходом бюджета, во-вторых, налог на прибыль играет роль экономического инструмента регулирования экономики. Государство, лишенное собственности, не может управлять производственным процессом административными методами. Управление хозяйственными процессами возможно лишь экономическими методами и, прежде всего, набором элементов налогообложения прибыли: ставками, расчетом объекта обложения, льготами и санкциями.

Реклама

Актуальность темы ВКР определить ролью выездной налоговой проверки по налогу на прибыль организаций в формировании бюджетов РФ разных уровней.

Цель выпускной квалификационной работы - изучить механизм проведения выездной налоговой проверки по налогу на прибыль организаций и выявить пути его совершенствования.

Объект исследования – выездная налоговая проверка по налогу на прибыль организаций.

Предмет исследования – механизм проведения выездной налоговой проверки, правильность исчисления и уплаты налога на прибыль организаций.

Согласно поставленной цели, определим следующие задачи:

- определить порядок проведения выездной налоговой проверки;

- изучить сроки, методы проведения выездной налоговой проверки;

- рассмотреть механизм правильности исчисления и уплаты налога на прибыль организации;

- проанализировать динамику уплаты и определения сумм налога на прибыль организаций на примере ОАО «Курской фабрики технических тканей».

- выявить пути совершенствования методов проведения выездной налоговой проверки;

- провести анализ судебной практики, связанны с проведением выездной налоговой проверки;

В выпускной квалификационной работе были применены следующие общие и специальные методы исследования: сравнение, измерение, анализ, планирование и моделирование.

1.

Выездная налоговая проверка по налогу на прибыль организаций

1.1

Понятие, задачи, сроки, порядок проведения выездной налоговой проверки

Выездная налоговая проверка – это форма налогового контроля, позволяющая проверить правильность уплаты налогов и сборов, а также исполнение налогоплательщиком иных обязанностей, возложенных на него законодательством о налогах и сборах.

Задачами выездной налоговой проверки является:

1. Всестороннее исследование обстоятельств финансово-хозяйственной деятельности проверяемого лица, имеющих значение для формирования выводов о правильности исчисления, полноте и своевременности внесения в бюджет и внебюджетные фонды налогов и сборов;

2. Выявление искажений и несоответствия содержаний исследуемых документов, фактов нарушения ведения бухгалтерского учета, состояния отчетности и налоговых деклараций;

Реклама

3. Анализ влияния выявленных нарушений на формирование налоговой базы по различным видам налогов и сборов;

4. Формирование доказательной базы по фактам выявленных нарушений и обеспечение документального отражения этих нарушений;

5. Доначисление сумм налогов и сборов, не уплаченных или не полностью уплаченных в результате занижения налогоплательщиком налоговой базы, формирование предложений по устранению выявленных нарушений и привлечение налогоплательщиков к ответственности за выявленные налоговые правонарушения.

Выездная налоговая проверка проводится по месту нахождения налогоплательщика исключительно на основании решения руководителя (заместителя руководителя) налогового органа. Выездной проверкой могут быть охвачены только три календарных года деятельность налогоплательщика, непосредственно предшествовавших году проведения выездной проверки.

Выездная налоговая проверка не может продолжаться более 2-х месяцев, в исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной проверки до 3-х месяцев. При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение выездной проверки каждого филиала и представительства. Срок проведения выездной проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика, за исключением времени с момента вручения требования о предоставлении документов и до момента их предоставления проверяющим.

Налоговый орган не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период. Выездная проверка, осуществляемая в связи с реорганизацией или ликвидацией налогоплательщика, а также вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может проводиться независимо от времени проведения предыдущей выездной проверки[1 с.65].

Проверяющие вправе истребовать копии документов. Требование о представлении документов должно содержать наименование и вид необходимых для проверки документов. Оно подписывается должностным лицом налогового органа, проводящего выездную проверку, и вручается налогоплательщику под расписку с указанием даты вручения данного требования (при получении такого требования налогоплательщику рекомендуется указать дату получения требования как в своем экземпляре, так и в экземпляре налогового органа). Документы должны быть предоставлены в пятидневный срок с момента получения требования. В случае отказа налогоплательщика передать документы, налоговым органом может быть произведена выемка документов, а налогоплательщик оштрафован в соответствии со ст.126 НК РФ.

Выемка оригиналов документов может производиться только на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную проверку, при этом такое постановление должно быть утверждено руководителем (заместителем) налогового органа. Изъятые документы должны быть перечислены и описаны в акте выемки или прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов. Копия акта о выемке документов передается налогоплательщику.

По окончанию выездной налоговой проверки проверяющий составляет справку о проведенной проверке (внутренний документ налоговых органов – налогоплательщику не выдается), в которой фиксируется предмет выездной проверки и сроки ее проведения.

Акт выездной налоговой проверки составляется в течении 2-х месяцев после составления справки о проведенной выездной проверке, подписывается должностными лицами налогового органа, проводившими налоговую проверку, и руководителем проверяемой организации, либо индивидуальным предпринимателем, либо их представителями. После этого акт выездной проверки вручается налогоплательщику либо его представителю. Если налогоплательщик уклоняется от подписания акта и его получения, то в акте делается соответствующая запись и акт выездной проверки направляется по почте заказным письмом. Датой получения акта выездной проверки в данном случае считается шестой день, начиная с даты его отправки. Учитывая тот факт, что почтовая корреспонденция не всегда доставляется в срок, акт выездной проверки желательно получать на руки. В таком случае у Вас будет достаточно время для подготовки и представления возражений (объяснений) на акт налоговой выездной проверки.

Налогоплательщик вправе в 2-х недельный срок со дня получения акта выездной проверки представить в соответствующий налоговый орган возражения (объяснения) по акту в целом или по его отдельным положениям. Следует отметить особо, что неделей признается период времени, состоящий из 5-ти рабочих дней, следующих подряд. Таким образом, получив акт налоговой выездной проверки, например во вторник, то двухнедельный срок начнет исчисляться со следующего понедельника.

По результатам рассмотрения материалов выездной проверки руководитель (заместитель) налогового органа может вынести одно из следующих решений:

а) о привлечении налогоплательщика к налоговой ответственности;

б) об отказе в привлечении налогоплательщика к ответственности;

в) о проведении дополнительных мероприятий налогового контроля.

Требование об уплате налога и соответствующих пеней, выставляемое налогоплательщику в соответствии с решением налогового органа по результатам налоговой выездной проверки, должно быть направлено ему в 10-тидневный срок с даты вынесения соответствующего решения. В требовании будет установлен срок (не более 10 дней) на добровольную уплату недоимки, пеней, а также налоговых санкций в случае совершения налоговых правонарушения.

После истечения срока на добровольное исполнение, взыскание налога с организацией (недоимки) и пеней может быть произведено в бесспорном порядке, а сумма налоговых санкций (штрафы) может быть взыскана только в судебном порядке.

Работа налогового органа по формированию информационного массива данных о налогоплательщиках должна отвечать следующим основным требованиям[2 с. 65]:

-непрерывность;

-систематизация;

-актуализация;

-полнота;

-достоверность.

-организация рациональной системы обработки информационного массива.

Непосредственно перед началом проверки проверяющие обязаны предъявить служебные удостоверения и ознакомить налогоплательщика (должностных лиц организации-налогоплательщика) с решением о назначении проверки. Порядок назначения выездных налоговых проверок определяется приказом МНС России от 8 октября 1999 г. №Ап-3-16/318.

В соответствии с ним указанное решение должно содержать:

-наименование налогового органа;

-номер решения и дату его вынесения;

-наименование налогоплательщика (плательщика сбора) или налогового агента, в отношении которого назначается налоговая проверка (в случае назначения выездной налоговой проверки филиала или представительства налогоплательщика-организации помимо наименования организации указывается наименование филиала или представительства);

-идентификационный номер налогоплательщика;

-период финансово-хозяйственной деятельности налогоплательщика (плательщика сбора) или налогового агента либо его филиала или представительства, за который проводится проверка;

-вопросы проверки (виды налогов, по которым проводится проверка);

-Ф.И.О., должности и классные чины (специальные звания) лиц, входящих в состав проверяющей группы, в том числе сотрудников федеральных органов налоговой полиции, иных правоохранительных и контролирующих органов (в случае привлечения этих лиц к налоговым проверкам в установленном порядке);

-подпись лица, вынесшего решение, с указанием его Ф.И.О., должности и классного чина.

При отсутствии у проверяющих надлежаще оформленного решения либо служебных удостоверений налогоплательщик вправе отказать им в представлении документов и даже в допуске проверяющих в свои рабочие помещения или на свою территорию.

Повторная выездная налоговая проверка в порядке контроля за деятельностью налогового органа проводится вышестоящим налоговым органом на основании мотивированного постановления этого органа.

Предельный срок выездной налоговой проверки составляет два месяца, за исключением случаев, предусмотренных ст. 89 НК РФ (например, при наличии у организации филиалов и представительств срок проведения проверки увеличивается из расчета один месяц на каждое обособленное подразделение).

Срок проведения выездной проверки начинает исчисляться с момента вручения налогоплательщику решения о проведения проверки. Датой окончания проверки считается дата составления проверяющими справки о проведенной проверке. После получения справки организация имеет право отказаться предоставить проверяющим дополнительные материалы, так как проверка уже закончена, а документы могут быть истребованы только во время ее проведения.

Приемы и методы проверки учетной документации налогоплательщика определяются проверяющими самостоятельно, исходя из:

-особенностей применяемой организацией системы бухгалтерского учета, его состояния;

-сделанных в результате предпроверочного анализа данных о проверяемом налогоплательщике, выводов о наличии повышенной вероятности обнаружения у него налоговых правонарушений;

-объемов подлежащей проверке документации;

-иных обстоятельств.

В ходе проверки учетной документации налогоплательщика контролируется:

-полнота устранения выявленных предыдущей проверкой нарушений правил учета доходов и расходов, учета объекта налогообложения, а также иных нарушений законодательства о налогах и сборах;

-соответствие показателей, отраженных в налоговых декларациях, данным бухгалтерской отчетности с учетом их корректировки для целей налогообложения. Проверка производится раздельно по каждой форме налоговой декларации в разрезе проверяемых видов налогов и сборов путем сопоставления показателей, содержащихся в налоговой декларации, с соответствующими показателями бухгалтерской отчетности;

-соответствие показателей налоговой, а также бухгалтерской отчетности организации, имеющих значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета;

-полнота и правильность отражения в бухгалтерском учете финансово-хозяйственных операций, влияющих на формирование налоговой базы. На данном этапе проверки проверяющие должны проконтролировать: правильность определения данных по выручке от реализации продукции (работ, услуг); правильность определения затрат на производство реализованной продукции; влияние на исчисление налогов выручки от прочей реализации; влияние на исчисление налогов доходов и расходов от внереализационных операций; формирование финансовых результатов для определения налога на прибыль; достоверность составления и представления отчетности о движении денежных средств и т.д.;

-правильность применения цен на товары (работы, услуги) для целей налогообложения по сделкам между взаимозависимыми лицами, по товарообменным операциям, при совершении внешнеторговых сделок;

-обоснованность применения предусмотренных законодательством налоговых ставок, льгот, правильность исчисления сумм налогов, подлежащих уплате.

Проверка каждого отдельного учетного документа включает в себя [3 с.65]:

-формальную проверку;

-арифметическую проверку;

-правовую проверку.

Акт проверки передается налогоплательщику или его представителю. Налогоплательщик может представить свои возражения, которые должны быть обоснованы и документально подтверждены. Причем обжалование действий налоговых органов может осуществляться в вышестоящем налоговом органе и/или в суде (рис. 1).

Рисунок 1- Схема порядка обжалования действий налоговых органов

налоговый проверка выездной прибыль

1.2 Налог на прибыль организаций: порядок исчисления и уплаты

Налогообложение прибыли в любой налоговой системе занимает одно из первых мест. Причем независимо от того, на какую модель построения налогообложения ориентирована экономика в данный момент - основанную на косвенном или прямом налогообложении.

Налог на прибыль организаций занимает особое место в налоговых системах, поскольку уменьшает именно то, что по определению является целью предпринимательской деятельности, поэтому к этому налогу нужно относиться как к инструменту, влияющему на экономическое развитие, и каждый нюанс в налоговом изъятии прибыли должен быть просчитан и оправдан. Налог на прибыль организаций в РФ - федеральный налог, играющий важную фискальную и регулирующую роль. Теоретически налог на прибыль организаций - это форма распределения национального дохода, а именно форма изъятия государством части чистого дохода (прибыли), создаваемого хозяйствующими субъектами. Налог на прибыль организаций рассматривается как плата хозяйствующего субъекта государству за предоставление экономического пространства, трудовых ресурсов, за пользование производственной, социальной и иными видами инфраструктуры. Практически налог на прибыль организаций как прямой личный налог обладает наибольшими возможностями по оказанию воздействия на интересы организаций через их финансовое положение, то есть имеет регулирующее значение. Одновременно он обеспечивает значительные поступления в бюджет государства.

Характеристику налога на прибыль организаций целесообразно начинать с его определения. Учитывая, что налог на прибыль организаций не подлежит выделению в отдельную категорию (его нельзя рассматривать как понятие, отражающие наиболее общие и существенные свойства), его определение следует давать на основе определения налога с учетом его специфической роли [18 с. 417].

С экономической точки зрения, налог на прибыль организаций - это регулярные денежные отношения, возникающие в связи с безвозмездным изъятием государством ВВП в части доли прибавочной стоимости для обеспечения доходов бюджета, взаимоувязанные с задачами экономической политики государства. С юридической точки зрения, налог на прибыль организаций представляет собой отчуждение части прибыли субъектов в пользу государства.

Налог на прибыль организаций является основным из прямых налогов. Учитывая финансовое положение налогоплательщика и его платежеспособность, он взимается с юридических лиц по декларации. Таким образом, налог на прибыль организаций является личным налогом.

Налог на прибыль организаций является федеральным налогом, т.е. все элементы налога являются едиными на всей территории РФ, а их определение находится в компетенции федеральных органов власти.

Налог на прибыль организаций - общий налог, поскольку он предназначен для формирования бюджета в целом, а не для покрытия какого-нибудь конкретного расхода.

Налог на прибыль организаций взимается с определенной периодичностью в течение всего времени занятия налогоплательщиком деятельностью, приносящей доход, в связи, с чем он относится к регулярным налогам [18 с. 419].

В декабре 1991 г. был принят пакет законов о налогообложении. Закон «Об основах налоговой системы». Этим законом были установлены основные элементы налоговой системы в Российской Федерации. Практика взимания налога на прибыль предприятий и организаций регламентировалась ФЗ №2116-1 от 27.12.1991 г. «О налоге на прибыль предприятий и организаций», которым была установлена ставка налога на уровне 32%. Важной особенностью российского налога на прибыль организаций было наличие большого количества льгот и ограничение на включение в состав затрат многих типов расходов, как текущих, так и капитальных, в результате чего происходило обложение налогом части затрат предприятия. Так, ограничивался вычет из базы налога на прибыль части затрат на заработную плату, командировочных расходов, расходов на рекламу, представительских расходов.

В 2002 г. с введением в действие гл.25 НК РФ были изменены методы изъятия прибыли в бюджет. Одновременно утратили силу большинство положений Закона РФ от 27 декабря 1991 года №2116-1 «О налоге на прибыль предприятий и организаций» и Инструкции МНС РФ от 15 июня 2000 г. № 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». Перестало действовать Положение о составе затрат и другие нормативные акты, принятые в соответствии с Законом РФ от 27 декабря 1991 г. №2116-1 «О налоге на прибыль предприятий и организаций». В главе 25 «Налог на прибыль организаций» сохранена прежняя концепция налога как формы изъятия части прибыли организаций. Основная задача норм главы 25 Налогового кодекса - максимально точно определить размер прибыли, полученной налогоплательщиком, и установить процедуру изъятия части такой прибыли в виде налога. Прибыль - это сумма, составляющая разницу, на которую доход превышает затраты. Поэтому для правильного исчисления прибыли необходимо учесть все затраты, понесенные налогоплательщиком в связи с получением дохода.

Современный налог на прибыль организаций построен с учетом зарубежного опыта, изучение которого необходимо в связи с расширением международных экономических связей. За рубежом корпорационный налог (подоходный налог с юридических лиц) существует на постоянной основе с начала второй мировой войны. Система налогообложения прибыли построена по единой схеме: прибыль компаний облагается как центральным, так и местными органами власти; объектом налогообложения выступает чистый доход или прибыль; ставки налога устанавливаются преимущественно пропорциональные. При расчете чистой прибыли (дохода) для коммерческой деятельности за основу берется валовая выручка от реализации продукции (работ, услуг), из которой исключаются доходы, освобожденные законом от налога, и возникает адаптированный валовой доход. Из последнего вычитаются все материальные затраты, прямо связанные с производством, зарплата, капитальные вложения, а также ряд «бумажных» вычетов, важное место среди которых занимают амортизационные отчисления, налоговый кредит, убытки, расходы на рекламу, проценты по задолженности и прочие. При расчете налогооблагаемой прибыли предусматривается широкая система льгот. Так, в США предоставлено право вычета из чистого дохода на представительские расходы, налоговый кредит, на прирост НИОКР, целевые льготы при использовании предприятием дополнительных работников, а также исключаются штатные и местные налоги [16 с. 231].

Однако, кроме теоретических причин введения того или иного налога, большое значение приобретает его собираемость. При довольно высоких издержках определения и взыскания налога на прибыль организаций он все же имеет ряд преимуществ как источник налоговых доходов. Количество предприятий значительно меньше, чем число индивидуумов-налогоплательщиков, отношения предприятий между собой документально оформляются, поэтому контроль над правильностью исчисления налогов и их уплаты проще, чем в случае налогообложения физических лиц. Предприятия располагают имуществом, на которое может быть наложено взыскание, а подавляющее большинство населения - нет. Налогообложение лиц с высокими доходами является проблемой в силу значительных масштабов уклонения от уплаты налогов, распространения коррупции, неразвитости законодательства.

Безусловно, налог на прибыль организаций имеет отрицательную сторону - он уменьшает прибыль, являющуюся целью предпринимательской деятельности. Но, с другой стороны, налог на прибыль организаций связан с деятельностью и возникает только тогда, когда в процессе этой деятельности возникла прибыль, если прибыли нет, то нет и налога. И в этом его положительное свойство.

Кроме того, существует масса дискуссий о правомерности использования налога на прибыль организаций в современных условиях на тех принципах, которые заложены в налоговом законодательстве. Многие считают, что правильнее в качестве объекта налогообложения использовать валовой доход.

Определение в качестве объекта налогообложения дохода более корректно с юридической точки зрения, в то время как прибыль в качестве объекта налогообложения точнее отражает сущность данного вида налогового изъятия - обложение прибавочного продукта.

Налог на прибыль организаций конкретизируется через элементы налога, состав которых одинаков для всех налогов.

Субъектом налога на прибыль организаций являются юридические лица, на которых в соответствии с законодательством возложена его уплата. [15 с. 185]

Согласно НК РФ налогоплательщиками налога на прибыль организаций являются:

1) российские организации. Не уплачивают налог на прибыль организации, применяющие особый режим налогообложения, который предусматривает замену обязанности по уплате налога на прибыль на уплату специального налога, Филиалы и иные обособленные подразделения российских организаций тоже не являются налогоплательщиками. Ст. 288 НК РФ устанавливает особенности исчисления и уплаты налога организацией, имеющей обособленные подразделения. При осуществлении деятельности в рамках договора простого товарищества каждый из участников являются самостоятельным плательщиком налога на прибыль.

2) иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и получающие доходы от источников в РФ, связанные с наличием этого представительства. Понятие "постоянное представительство" приведено в ст. 306 НК РФ;

3) иностранные организации, получающие доходы от источников в РФ. Отличительная черта данной группы налогоплательщиков от рассмотренных ранее - получение ими дохода не связано с наличием у них на территории РФ постоянного представительства. К таким доходам, в частности, относятся: дивиденды, процентный доход от долговых обязательств любого вида, доходы от использования в РФ прав на объекты интеллектуальной собственности, доходы от международных перевозок, штрафы и пени за нарушение российскими лицами договорных обязательств и др. Данные доходы облагаются налогом, который удерживается источником выплаты.

От налогоплательщиков необходимо отличать налоговых агентов. Налоговые агенты - это лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджет налогов. Налоговыми агентами по налогу на прибыль организаций являются российские организации, в том числе перешедшие на уплату единого налога на вмененный доход или на упрощенную систему налогообложения, учета и отчетности, а также иностранные организации, осуществляющие деятельность в РФ через постоянное представительство.

Объектом налогообложения по налогу на прибыль организаций является прибыль, полученная налогоплательщиком.

Для каждой группы налогоплательщиков предусмотрен самостоятельный порядок определения прибыли в качестве объекта налогообложения. Прибылью для российских организаций являются полученные доходы, уменьшенные на величину произведенных расходов, определяемых в соответствии с гл. 25 "Налог на прибыль организаций" НК РФ:

Прибыль = Доход – Расход (1)

Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства в РФ:

Прибыль = Доход представительства - Расход представительства (2)

Для иных иностранных организаций, не осуществляющих деятельность через постоянные представительства в РФ:

Прибыль = Доход от источников в РФ (3)

Иностранные организации могут иметь одновременно два вида объекта налогообложения.

Налоговой базой признается денежное выражение прибыли - все доходы, полученные в иной форме, а также понесенные расходы учитываются в рублях, при этом оценка доходов, полученных в натуральной форме, от бартерных операций и в виде безвозмездной передачи товарно-материальных ценностей производится с учетом требований ст. 40 части первой НК РФ.

Если прибыль облагается по разным ставкам, то налоговая база по каждой группе прибыли определяется налогоплательщиком отдельно. Налогоплательщик должен вести раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка.

Расчет налоговой базы по таким операциям имеет особенности, в отношении отдельных групп организаций также доходы и расходы определяются в особом порядке: для банков - с учетом положений ст. 290-292 НК РФ, для страховщиков -

ст. 293, 294 НК РФ, для негосударственных пенсионных фондов - ст. 295, 296 НК РФ, для профессиональных участников рынка ценных бумаг - ст. 298, 299 НК РФ.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. Если в результате расчета налоговой базы налогоплательщик получил убыток, то он имеет право перенести этот убыток на будущее.

Для исчисления налоговой базы необходимо определить дату признания для целей налогообложения доходов и расходов: "по оплате" или "по отгрузке".

Все организации в зависимости от применяемого метода можно разделить на две группы:

1) организации, которым разрешено применять только метод начисления;

2) организации, которые имеют право на применение кассового метода. Право на определение даты получения дохода (осуществления расхода) по кассовому методу имеют организации, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и акцизов не превысила одного миллиона рублей за каждый квартал. Из этого списка исключаются организации, которые обязаны применять метод начисления по закону. К ним относятся: банки, страховые организации, бюджетные учреждения, некоммерческие и посреднические организации.

Метод начисления - это метод, при котором доходы (расходы) признаются таковыми в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся), независимо от фактического поступления (фактической выплаты) денежных средств либо иной формы оплаты.

Кассовый метод - это метод, при котором доходы (расходы) признаются таковыми в том отчетном (налоговом) периоде, в котором они были фактически получены (оплачены). Источником налога является чистая прибыль. Масштабом налога как параметром измерения объекта налогообложения по налогу на прибыль выступает денежная единица.

Ставка налогообложения - законодательно закрепленный процент налога на прибыль от каждого рубля налогооблагаемой прибыли. В отношении налога на прибыль организаций установлено пять видов ставок:

1)общая ставка налога (20%);

2)налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство (20%, 10%, 15% , 9%, 0%);

3)по доходам в виде дивидендов (9% и 15%);

4)по доходам, получаемым по операциям с отдельными видами долговых обязательств (15%, 9% и 0%);

5) по прибыли Центрального банка РФ (0% и 20%).

Общая налоговая ставка применяется во всех случаях, когда не предусмотрено применение специальных налоговых ставок, установлена в размере 20%, причем 2% зачисляется в федеральный бюджет и 18% в бюджеты субъектов Российской Федерации. Законами субъектов РФ размер ставки может быть уменьшен для отдельных категорий налогоплательщиков в части сумм налога, подлежащих зачислению в бюджеты субъектов РФ до 13,5 процентов [43].

Наличие разных ставок по налогу на прибыль организаций вызывает необходимость ведения раздельного налогового учета соответствующей группы прибыли.

Налоговый период – (срок, в течение которого формируется налоговая база) календарный (финансовый) год. Внутри налогового периода существует три отчетных периода – 1 квартал, 1 полугодие и 9 месяцев.

Налоговый оклад - сумма налога на прибыль, причитающаяся в бюджет.

Налоговые льготы. Налоговый кодекс РФ предусматривает доходы, не учитываемые для целей налогообложения. Также 25 глава содержит ряд расходов, носящих характер льгот, например: расходы на НИОКР; расходы обслуживающих производств и хозяйств, включая расходы на содержание объектов жилищно-коммунальной и социально-культурной сферы; расходы, понесенные налогоплательщиками, которые используют труд инвалидов (в виде средств, направленных на цели, обеспечивающие социальную защиту инвалидов), и т.д.

Наиболее значимой задачей налоговой политики является обеспечение социально и экономически необходимого уровня поступлений налога на прибыль организаций в бюджетную систему РФ [33 с. 18].

Важность налога на прибыль организаций определена его удельным весом в общих налоговых доходах бюджетной системы – 27,5%. При этом, являясь федеральным налогом, большая его часть зачисляется в бюджеты субъектов РФ. Поэтому стабильное и бесперебойное поступление этого источника налоговых доходов напрямую влияет и на обеспечение финансовой самостоятельности субъектов РФ.

Вместе с тем, достижение фискальной функции должно сопровождаться использованием налога на прибыль организаций в целях регулирования и стимулирования деловой активности. Реализация регулирующего потенциала налога должна быть направлена на макроэкономический рост и долгосрочное развитие хозяйствующих субъектов, а не на снижение налогового бремени организаций. Для этого такие механизмы налогового регулирования как политика амортизационных отчислений, инвестиционные налоговые льготы, вычеты и т.п. должны демонстрировать высокую эффективность.

Существует два основных варианта налогового регулирования. При первом - высокие и дифференцированные ставки сочетаются с многочисленными льготами, которые значительно уменьшают базу обложения в зависимости от отраслей экономики. При втором - средние и низкие налоговые ставки сочетаются с ограниченным и умеренным использованием целевых льгот.

С течением времени роль налога на прибыль организаций меняется, в первую очередь, в зависимости от стоящих перед государством задач.

Базой отечественной концепции совершенствования налога на прибыль организаций послужила распространенная в 1990-2000-х гг. за рубежом практика снижения налоговой ставки при расширении налогооблагаемой базы, которая приобрела в России форму снижения налоговой ставки при одновременной отмене инвестиционной и целого ряда других льгот по налогу. Тенденция снижения налоговых ставок и расширения налогооблагаемой базы за счет отмены льгот, тем не менее, сопровождалась другим характерным для налоговой политики большинства развитых стран процессом – целевой направленностью стимулирующего воздействия. В целях развития таких сфер, как научные исследования и опытно-конструкторские разработки, малый бизнес, привлечение иностранных инвестиций, создаются специальные налоговые режимы и предоставляются разнообразные льготы [33 с. 17].

Проведенный сравнительный анализ зарубежного опыта налогообложения прибыли по количественным и качественным критериям позволил выявить ряд актуальных для России направлений совершенствования налогообложения прибыли.

Для увеличения роли налога на прибыль организации в доходах бюджетов необходимо расширение налогооблагаемой базы. Однако оно должно проводиться не по средствам увеличения налоговой нагрузки на предприятия, а путем снижения доли теневой экономики, развития малого бизнеса (значительное число малых предприятий находится на общей системе налогообложения) и совершенствования налогового администрирования.

Таким образом, налог на прибыль организаций занимает особое место в налоговой системе, т.к. выполняет не только фискальную функцию, но и как прямой личный налог обладает наибольшими возможностями по оказанию воздействия на интересы организаций через их финансовое положение, то есть имеет регулирующее значение. Налог на прибыль организаций непосредственно связан с деятельностью организации и возникает только тогда, когда в процессе этой деятельности возникла прибыль, если прибыли нет, то нет и налога.

1.3

Развитие систем налогообложения прибыли: российский и зарубежный опыт

Налогообложение прибыли в современных условиях является одним из основных инструментов формирования доходов бюджетов различного уровня и налогового регулирования.

Первыми на путь налогообложения прибыли предприятия как формы подоходного налогообложения встали Германия и США. В начале XX в. практически все ведущие страны вступили в эпоху корпорационного налогообложения. Субъектом подоходного налогообложения предпринимателей были акционерные общества, коммандитные общества, товарищества, общества с ограниченной ответственностью. Объектом налога был чистый доход, т.е. валовой доход за вычетом издержек, платежей по кредитам, амортизации, страховых платежей и уже уплаченных прочих налогов (как правило, идущих в местный бюджет). В результате к 20-м гг. нашего столетия в мире сложились две системы взимания корпоративного налога. Родоначальником одной из них стали США, где налог взимался с чистой прибыли корпораций вне зависимости от уровня прибыли. Альтернативная система существовала в Германии, где облагалась абсолютная сумма доходов корпорации, а налоговые ставки находились в зависимости от уровня прибыли. Преимуществом германской системы было то, что в данном случае налог учитывал конъюнктуру и облагал по повышенным ставкам более доходные предприятия и сферы промышленности.

После окончания первой мировой войны корпоративные налоги были сохранены и окончательно вошли в структуру национальных налоговых систем большинства стран мира. Зарубежные варианты налогообложения прибыли очень разнообразны. Весьма привлекательным представляется механизм обложения налогом только акционированных фирм, например Германии и США. Предприятия же мелкого и среднего бизнеса подлежат налогообложению доходов на декларативной основе. Во многих странах используются два объекта и две ставки налога на прибыль: распределяемую и не распределяемую. Ставка налога на первую из них (дивиденды по акциям и проценты по облигациям), как правило, выше, чем на вторую. В США ставки налога на доходы (прибыль) корпораций дифференцированы в зависимости от величины годового дохода предприятия. Величина подоходного налога с корпораций не ставится в зависимость от рентабельности производства.

Ставка налога на прибыль в Англии в начале 80-х гг. была 52 %. В настоящее время она составляет 33%. В Англии при отнесении предприятия к малому бизнесу пользуются критерием не численности работающих в компании, а полученной прибылью. К малым относится предприятие с размером прибыли до 250 тыс. фунтов стерлингов в год. Таким предприятиям предоставляется льгота в виде уменьшенной ставки налога на прибыль - 25%.

При формировании налоговой системы нашей страны учитывался и опыт Франции, где налогом облагается чистая прибыль предприятия, которая равняется разнице между доходами и расходами, произведенными в интересах производственной деятельности. Общая ставка налога составляет 34 %. Убытки, понесенные предприятием в отчетном году, могут быть вычтены из облагаемой чистой прибыли будущих лет, а в специально оговоренных случаях вычитаются из чистой прибыли предыдущих лет.

Система налогообложения прибыли в Германии построена на основе двух налогов: налога на доходы корпораций (фактическая ставка налога составляет в среднем 38,7%) и налога на предпринимательскую деятельность.

Современный характер налогообложения прибыли предприятий в РФ в целом соответствует мировому уровню.

В настоящее время идет активное реформирование налоговой системы России, процесс приближения форм и методов налогообложения к наиболее рациональным мировым системам.

В нашей стране налог на прибыль вводится не в первый раз. Во времена нэпа государственные и кооперативные предприятия уплачивали налог с дохода. В ходе реформ 30-х гг. была введена «двухканальная система»: чистый доход предприятия расщеплялся на два элемента - прибыль и налог с оборота, однако оба эти платежа не признавались налоговыми. С 1966г. предприятия стали уплачивать три платежа из прибыли - плата за фонды, фиксированные платежи (рентные) и свободный остаток прибыли. В 70-х гг. начался крупномасштабный эксперимент по переводу отдельных отраслей на нормативно-долевой метод распределения прибыли. В 1977 г. эта модель была распространена на все юридические лица. Суть ее состояла в следующем: для предприятия заранее определяется процент прибыли, передаваемой в бюджет, и процент, оставляемый в его распоряжении, без права вышестоящих органов менять это соотношение в течение календарного года.

Следующий эксперимент проводится в 1983-1984гг., причем «сверху» государством устанавливались для каждого предприятия индивидуальные нормативы по отчислениям от прибыли, а остаток шел предприятиям.

В середине 1990г. предпринимается попытка введения в СССР «Линейного» налога на прибыль, который стал взиматься со всех юридических лиц, кроме иностранных. Но после распада СССР этот налог был упразднен. В декабре 1991г. одновременно были приняты законы о налоге на доход и о налоге на прибыль предприятий и организаций. В дальнейшем выбрали второй вариант, но по банковскому и страховому видам деятельности в 1992-1993гг. взимался налог с дохода.

Ни один налог в России не претерпел столь многочисленных изменений и преобразований, как налог на прибыль. В современных условиях среди прямых налогов с юридических лиц он занимает важное место.

Налог на прибыль, как зарубежном, так и в России имеет троякое значение: фискальное, регулирующее, контрольное.

Фискальная роль налога на прибыль проявляется в том, что он является важным доходом бюджета. В развитых странах его поступления составляют около 10% всех доходов государственного (федерального) бюджета.

Регулирующая роль налога на прибыль проявляется в том, что для налога на прибыль характерна высокая потенциальная способность регулирования объема потребления и накопления.

Государство имеет возможность управлять производственными процессами. Частные предприятия, акционерные компании вряд ли будут выполнять директивные указания, не подкрепленные экономическими стимулами. Их деятельность определяется требованиями рынка. В связи с этим управление хозяйством возможно лишь с помощью экономических инструментов, и, прежде всего, посредством набора элементов налогообложения прибыли: ставками, расчетом налоговой базы, санкциями, отсрочкой или рассрочкой платежа. Изменяя обложения юридических лиц и индивидуальных предпринимателей, государственная власть способна оказывать серьезное давление на динамику производства: стимулировать развитие либо сдерживать его.

Система амортизационных отчислений также используется для усиления накопления капитала. Кроме того, налог на прибыль применяется для регулирования дохода между бюджетами разного уровня.

Контролирующая роль налога на прибыль проявляется в возможности посредством налога на прибыль контролировать деятельность предприятий. Расчет налогооблагаемой базы создает условия для оценки эффективности предприятий и экономики в целом. Этот налог помогает следить за размером финансовых ресурсов, их изменением.

2. Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

2.1 Анализ динамики уплаты и определение суммы налога на прибыль организаций на примере ОАО «Курской фабрики технических тканей»

В условиях рыночной экономики основным показателем хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем, что для предприятия, несущего полную материальную ответственность за результаты своей торгово-хозяйственной деятельности, основной целью становится не обеспечение наибольшего объема товарооборота, а получение максимально возможной прибыли.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными затратами торгового предприятия. Наиболее полно экономическая сущность прибыли торгового предприятия проявляется через выполняемые ею функции. Она выступает как: Главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников;

Мера эффективности торгово-хозяйственной деятельности;

Источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости

Источник формирования доходной части федеральных и местных бюджетов.

Основным источником анализа прибыли являются форма №2 «Отчет о прибылях и убытках» и данные их аналитического учета.

Итак, поскольку ОАО «Курская фабрика технических тканей» является плательщиком налога на прибыль, то на анализируемом предприятии используется «традиционная» система налогообложения. Все налоги предприятия выплачивает ежемесячно в бюджет и внебюджетные фонды в соответствии с действующим законодательством.

В 2007году предприятие понесло убыток в размере 5686133 рублей.

В 2008 году налоговая база равна 10879728, соответственно сумма уплаченного налога, в рублях:

10879728*24 процента=2611135

в том числе:

1) В федеральный бюджет-707182руб.;

2) В бюджет субъекта РФ-3477091руб.;

В 2009 г. Налоговая база равна 1989093, сумма уплаченного налога:

19869093*24процента=4768582

1) В федеральный бюджет-1291491руб.;

2) В бюджет субъекта РФ-3477091руб.;

На основе выше приведенных расчетов рассмотрим динамику платежей по налогу на прибыль за 2007-2009 года, которая приведена в таблице 1.

Таблица 1–Динамика платежей по налогу на прибыль за 2007-2009 год.

| Сумма налога за 2007год в рублях |

Сумма налога за 2008год в руб. |

Сумма налога за 2009 год в руб. |

Динамика налога за 2007-2008г. в процентах |

Динамика налога за 2008-2009г. в процентах |

Отклонения

(+,-)

2008г. к

2009г.

|

| - |

2611135 |

4768582 |

- |

182,62 |

2157447 |

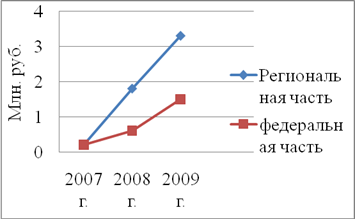

Анализируя динамику видно, что сумма налога на прибыль исчисленная в 2009г., по сравнению с 2008г., увеличилась на 2157447 руб. Это связано с ростом налоговой базы в 2009г., (на 8989365руб.) и соответственно ростом доходов предприятия. Посмотрим также диаграмму для сравнения перечислений налога на прибыль ОАО «Курская фабрика технических тканей» за 2007-2009 гг. в бюджеты разных уровней (рис. 2)

Рисунок 2-Диаграмма для сравнения перечислений налога на прибыль ОАО «Курская фабрика технических тканей» за 2007-2009 гг.

Очевидно, что присутствует динамика роста налоговых платежей в бюджеты, что связано с увеличением налоговой базы по налогу и говорит о росте доходов предприятия. Налог на прибыль является одним из важнейших федеральных налогов и представляет собой некоторую совокупность результатов деятельности предприятия помноженную на ставку процента. Как уже было, сказано выше налог на прибыль является весьма эффективным инструментом воздействия на финансовое положение предприятий, повышающим (либо наоборот снижающим) их заинтересованность в развитии производства.

2.2 Система налогового контроля в деятельности ИФНС РФ по г. Курску

ИФНС РФ г. Курска осуществляет налоговый контроль трехступенчато:

· контроль налогоплательщиков за соблюдением налогового законодательства;

· ведомственный контроль;

· внутренний контроль.

Рассмотрим подробнее каждый из этих видов контроля.

1) Основными документами, регулирующими деятельность по контролю предприятий за соблюдением налогового законодательства, являются: Налоговый кодекс РФ, постановления Правительства и другие нормативные акты.

В соответствии с вышеназванными документами налоговые органы имеют право производить на предприятиях всех форм собственности проверки различных документов, связанных с исчислением и уплатой налогов - первичных документов, бухгалтерских книг, отчётов, планов, смет и т.п., получать необходимые сведения и справки, объяснения.

В ходе контрольных мероприятий налоговые органы применяют два вида проверок:

· камеральная проверка;

· выездная налоговая проверка.

Камеральная проверка – это проверка налоговых расчётов в момент их принятия должностным лицом налоговой инспекции. Её результат либо отражается в специально выделенной графе налогового расчёта - «По данным налоговых органов», в котором указывается сумма, определённая налоговым инспектором, либо делается запись об исправлениях, внесённых в результате предварительной оперативной проверки.

Выездная налоговая проверка – это более глубокая проверка полноты и правильности расчётов по налогам, в ходе которой проверяется достоверность отчётов, деклараций, расчётов путём сопоставления их данных с данными первичных документов и бухгалтерских записей. Такие проверки могут проводиться налоговыми инспекциями по мере необходимости, но не чаще одного раза в год и не может продолжаться более двух месяцев. В исключительных случаях срок проверки может быть увеличен до одного месяца, но с разрешения руководителя налогового органа или его заместителя.

Эти проверки могут проводиться совместно с финансовыми, банковскими и правоохранительными органами. При необходимости проводятся внеплановые проверки. Обязательны проверки в случае ликвидации или банкротства предприятия. Обязательным условием для подготовки к проверке является утверждения перечня вопросов, подлежащих налоговому контролю.

Например, при проведении выездной налоговой проверки по налогу на прибыль должностные лица налоговых органов в обязательном порядке должны рассмотреть следующие вопросы:

· правильность определения предполагаемой прибыли и выручки от реализации основной продукции (работ, услуг) для исчисления сумм авансовых платежей в бюджет;

· правильность отражения в бухгалтерском учёте и отчётности фактической прибыли (убытков) от реализации продукции (работ, услуг);

· достоверность данных учёта о фактической себестоимости продукции;

· полнота и правильность отражения в учёте фактических затрат на её производство и калькулирование себестоимости продукции;

· достоверность и законность отражения в бухгалтерской отчётности прибыли (убытков) прочей реализации и внереализованных операций;

· правильность расчётов по налогу на прибыль.

Сроки проведения документальных проверок и состав групп определяется с учетом объема и особенностей деятельности налогоплательщика, профессиональной подготовленности налоговых инспекторов.

Если в процессе проверок должностными лицами налоговой инспекции выявляются нарушения, за которые виновные подлежат к административной ответственности, то данные факты отражаются в акте проверок и составляются протоколы об административном нарушении налогового законодательства.

На налоговые инспекции, в соответствии с нормативными актами, возлагается обязанность принимать по материалам проведенных документальных проверок письменное решение, направленные на устранение выявленных нарушений, о внесении причитающихся сумм в бюджет, уплате штрафных санкций.

Такие решения принимает руководитель налоговой инспекции или его заместители в течение 14 дней по получению акта проверки на основе всестороннего и полного изучения данного акта, а также других имеющихся материалов (объяснений руководителей проверяемых предприятий, аналитических справок и т.д.)

Особое внимание обращается на заключение проверяющего по поводу правильности фактов, изложенных возражениях и объяснениях руководителя и главного бухгалтера предприятия.

Решение должно содержать:

· краткое изложение выявленных нарушений налогового законодательства и порядка ведения бухгалтерского учета со ссылками на конкретные нормативно-правовые акты;

· перечень рекомендаций налогоплательщику по устранению выявленных недостатков с указанием конкретных сроков их реализации;

· меры ответственности за допущенные нарушения налогового законодательства и сроки перечисления денежных сумм;

· разъяснение налогоплательщику его права

Налоговые органы имеют право применять к предприятиям, организациям и физическим лицам различные виды финансовых санкций для дальнейшего недопущения нарушений в области налогового законодательства, установленные Налоговым кодексом РФ.

Следует отметить, что налоговые органы после проведения контрольных мероприятий обязаны обеспечить всесторонний контроль за устранением налогоплательщиком выявленных нарушений налогового законодательства и порядка ведения бухгалтерского учета.

2) Методы ведомственного контроля подразделяются на систематические и разовые, плановые и внеплановые, комплексные, целевые и тематические.

Систематический ведомственный контроль за органами, структурными подразделениями и работниками осуществляется выше стоящими органами всех ступеней и вышестоящими органами в ходе повседневной деятельности. Возможны, в целях проверки жалобы или другого сигнала, разовые целевые командировки сотрудника в нижестоящие налоговые органы.

Ведомственный контроль осуществляется в соответствии с утверждаемыми руководителями вышестоящих налоговых органов планами контрольной работы. В случае необходимости проводятся внеплановые проверки.

Комплексные проверки как правила проводятся не реже одного раза в два года. Сроки и продолжительность проверки определяются стоящими органами, назначившим проверку, с учетом объема и особенностей деятельности, подлежащих проверке органов и численности работников, участвующих в ее проведении.

Руководитель при назначении комплексной проверки определяет перечень участков работы и вопросы, подлежащие исследованию. В частности:

· работа по обеспечению своевременного и полного учета налогоплательщиков;

· используемые формы и методы выявления неучтенных юридических лиц;

· организация сбора налога и иных обязательных платежей в бюджет и во внебюджетные фонды;

· состояние контроля за налогоплательщиками;

· действенность работы по реализации материалов проверок соблюдения налогового законодательства и правильность применения финансовых санкций, своевременность и полнота взыскания дополнительно начисленных налогов и соответствующих штрафов.

Также при комплексных проверках обследуются дополнительные направления контроля.

В качестве первого дополнительного направления контроля следует назвать проверку правовой грамотности сотрудников, инспектируемой налоговой инспекции, соблюдение ими законодательства, и не только налогового.

По результатам проверки организации работы налоговой инспекции составляется акт в двух экземплярах, один из которых вручается руководителю проверяемой инспекции.

В акте должны найти отражение: общие результаты деятельности ИФНС, состояние работы по анализу хода поступления в бюджет налогов, организации сбора налогов и других обязательных платежей, осуществление контроля за соблюдение налогового законодательства. В нем излагаются также выявленные проверкой нарушения и недостатки в работе налоговой инспекции.

Должностные лица, осуществляющие комплексные проверки, вправе вносить руководству проверяемой налоговой инспекции предложения:

· о применении к проверенным предприятиям, учреждениям, организациям и гражданам финансовых санкций и наложении на должностных лиц административных штрафов;

· об отмене решений налоговой инспекции в случае несоответствия их закону.

Итак, ведомственный контроль осуществляется как повседневным наблюдением со стороны руководителей вышестоящих органов, так и посредством проведения специальных мероприятий-проверок, тематических, целевых и комплексных.

3) Внутренний контроль осуществляется с помощью перепроверок за сотрудниками инспекции.

Например, начальник отдела, после того как предприятие проверено, осуществляет выездную налоговую проверку, в ходе которой заново проверяет предприятие и выявляет ошибки своих сотрудников, если таковые есть. Затем начальник разрабатывает конкретные меры по устранению выявленных недостатков, принимает решения о привлечении к ответственности виновных сотрудников и информировать начальника налоговой инспекции или его заместителя.

Кроме этих перечисленных контрольных мероприятий существует прокурорский надзор за деятельностью налоговых органов, который является вспомогательным, дополнительным контролирующим органом.

Первоочередной задачей и конечной целью всех направлений деятельности прокуратуры является правовая защита граждан, и изменение характера отношений с контролирующими органами, проверка полноты принятых этими органами мер по устранению выявленных нарушений и привлечение виновных к ответственности.

Таким образом, прокурорский надзор за деятельностью налоговых органов является одной из гарантий соблюдения в ее деятельности действующих законов, соблюдения законных интересов граждан и защиты интересов государства.

2.3 Оценка деятельности контрольной работы ИФНС РФ по г. Курску

Анализ деятельности Инспекции Федеральной налоговой службы по г. Курску целесообразно начать с показателя, характеризующего динамику и структуру налогоплательщиков (юридических лиц и индивидуальных предпринимателей) г. Курска (таблица 2).

Таблица 2-Динамика и структура налогоплательщиков(юридических лиц) г. Курска за 2007-2009 гг.

| Налогоплательщики |

2007 г. |

2008 г. |

2009 г. |

Абсолютное изменение ,(+,-) |

Изменения в Структуре, (%) |

| Количество человек |

удельный вес, % |

Количество человек |

удельный вес, % |

Количество человек |

удельный вес, % |

| Индивидуальные предприниматели |

18630 |

58,6 |

19059 |

57,0 |

18505 |

55,1 |

-125 |

3,5 |

| Юридические лица |

13155 |

41,4 |

14333 |

43,0 |

15065 |

44,9 |

1910 |

3,5 |

| Всего |

31785 |

100 |

33392 |

100 |

33570 |

100 |

1785 |

Х |

Расчеты в таблице 2 показали, что в 2009 г. по сравнению с 2007 г. количество индивидуальных предпринимателей снизилось на 125 чел. (с 18630 ИП в 2007 г. до 18505 ИП в 2009 г.). В то же время количество юридических лиц выросла на 1910 юр. лиц (с 13155 в 2007 г. до 15065 юр. лиц в 2009 г.) Данные изменения в динамике связаны не только с желанием налогоплательщиков изменить организационно-правовую форму своей деятельности, но и с некоторыми особенностями в законодательстве РФ. Так, по обязательствам, связанным с предпринимательской деятельностью, индивидуальный предприниматель отвечает на общих основаниях, т.е. всем принадлежащим ему имуществом (ст.20 ГК РФ). В то время как ответственность учредителя (участника) ТОО или акционера АО по обязательствам организации является ограниченной, лишь в пределах стоимости неоплаченной части вклада в уставный капитал ТОО (принадлежащих акционеру акций АО). Новые правила, введенные Федеральным законом от 21.07.2005 № 114-ФЗ с 1 июля 2006 г., о том, что осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, осуществляется только организациями (юридическими лицами) и только при наличии соответствующих лицензий и при условии предварительной оплаты поставляемой алкогольной продукции (то есть индивидуальные предприниматели исключены из субъектов, имеющих право осуществлять данную деятельность) также повлияло на рост регистрируемых юридических лиц, так как данный вид деятельности является одним из самых доходных, и основная масса налогоплательщиков, планирующих продажу продуктов питания и алкогольной продукции в розницу, изначально регистрировались как юридические лица.

В целом по области количество налогоплательщиков, зарегистрированных в ИФНС по г.Курску, увеличилось на 1785 налогоплательщиков, что указывает на рост деловой активности населения

Таблица 3- Количественная оценка Инспекция ФНС РФ по г. Курску

| Налогоплательщики |

2007 год |

2008 год |

2009 год |

Абсолютное изменение,(+,-) |

Изменения в структуре,(%), |

| Количество организаций, проверенных на выездных проверках |

501 |

241 |

250 |

-251 |

-0,4 |

| Количество ИП, проверенных на выездных проверках |

151 |

47 |

58 |

-93 |

-60,3 |

| Количество организаций, у которых выявлены нарушения |

446 |

214 |

250 |

-196 |

-21,6 |

Качественный анализ деятельности Инспекции показал значительное снижение количества выездных налоговых проверок в 2009 году по сравнению с 2007 годом по многим показателям почти в 2 – 2,5 раза.

Расчеты, проведенные в таблице 4, показали, что в динамике наблюдается рост поступлений в консолидированный бюджет РФ по налогу по налогу на прибыль – на 11,3%; по ЕСН, зачисляемому в федеральный бюджет – на 2,8%; по Единому налогу, взимаемому в связи с применением УСН – на 0,5. По остальным налогам и по акцизам наблюдается снижение поступлений. При этом в динамике наибольшее снижение наблюдается по НДС на товары, реализуемые на территории РФ – на 5,0%, по НДФЛ – 8,4%.

Анализ показал что:

- преобладание в структуре налогоплательщиков юридических лиц;

- поступления в консолидированный бюджет в основном идут за счет налогу на прибыль организаций.

В целом, деятельность Инспекции Федеральной налоговой службы по г. Курск в сфере налоговой политике эффективна.

3. Меры по совершенствованию администрирования налога на прибыль организаций

3.1 Совершенствование налога на прибыль организаций

В июле 2010 года был принят Федеральный закон N 229 ФЗ(Федеральный закон от 27.07.2010 N 229-ФЗ (далее — Закон N 229-ФЗ), который вносит многочисленные поправки в Налоговый кодекс. Некоторые из них уже вступили в силу со 2 сентября 2010 года, а другие организациям необходимо будет учитывать с 1 января 2011 года. Изменения части первой Налогового кодекса касаются вопросов постановки на налоговый учет, предоставления отсрочки, рассрочки по уплате налогов и сборов, введения электронного документооборота во взаимоотношениях налогоплательщиков и налоговых органов, увеличения размеров штрафов за налоговые правонарушения и т. д.

В закон включили множество важных изменений главы 25 Налогового кодекса. Одни исправляют неточности и решают вопросы, возникшие в последние годы в правоприменительной практике. Другие устанавливают новые возможности, а также дополнительные обязанности для налогоплательщиков. Самые выгодные из них можно было применять уже с отчетности за 9 месяцев 2010 года.

Согласно статье 5 Федерального закона N 212 ФЗ(Федеральный закон от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ) организации, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов. В течение расчетного периода они должны уплачивать страховые взносы в виде ежемесячных обязательных платежей(п. 4 ст. 15 Закона N 212-ФЗ). При этом компании вправе отнести их на расходы при определении налогооблагаемой прибыли в момент начисления. Однако до вступления в силу Закона N 229 ФЗ не было ясно, куда включать страховые взносы. Были разные мнения и позиции по этому вопросу. Некоторые считали, что их нужно учитывать по статье 263 Налогового кодекса как расходы по страхованию, другие — по статье 255 как страховые взносы по договорам страхования. А специалисты финансового ведомства разъясняли, что страховые взносы следует включать в прочие расходы по подпункту 49 пункта 1 статьи 264 Кодекса как прочие. Теперь же этот вопрос разрешен. Согласно внесенным изменениям их следует относить на прочие расходы по подпункту 1 пункта 1 статьи 264 Налогового кодекса.

При этом, сдавая декларацию по налогу на прибыль за 9 месяцев 2010 года, страховые взносы следует отражать по строке 041 приложения 2, поскольку она как раз ориентирована на эту норму. За прошедшие отчетные периоды организация может не подавать уточненную декларацию, поскольку произведенные корректировки не повлияют на суммы налога на прибыль.

Хотелось бы отметить, что компании вправе включить в расходы по налогу на прибыль страховые взносы, начисленные с тех выплат, которые не уменьшают налогооблагаемую прибыль. Об этом не раз говорили специалисты финансового ведомства (письма Минфина России от 18.03.2010 N 03-03-06/1/144, от 19.10.2009 N 03-03-06/2/197).

Следующая поправка касается статьи 254 Налогового кодекса. Теперь организации вправе учесть в расходах по налогу на прибыль также материалы и иное имущество, используемые в производстве или реализуемые на сторону, полученные в результате проведения модернизации, реконструкции, технического перевооружения и частичной ликвидации объектов основных средств, по рыночной стоимости. Конечно, при этом их стоимость в момент оприходования должна быть учтена в составе внереализационных доходов.

Компании вправе сделать соответствующие корректировки уже в отчете за 9 месяцев текущего года. С 1 января 2010 года в статью 254 Налогового кодекса были внесены изменения, согласно которым стоимость материально-производственных запасов в виде излишков при списании в производство определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пунктами 13 и 20 статьи 250 Налогового кодекса.

Очень много вопросов возникает у налогоплательщиков при применении этой статьи, когда материалы и иное имущество приходовались в 2009 году, а списывались в 2010 году. Налоговые консультанты разъясняют, что, если выявленное и оприходованное до 1 января 2010 года имущество было использовано в 2010 году в собственном производстве, то в расходах можно учесть, лишь налог с суммы дохода, по которой оно было оприходовано. Если же компании решили реализовать такое имущество, то в расходы его можно списать в той сумме, в которой оно было оприходовано. В том случае если излишки имущества были выявлены в 2010 году и в том же году организация приняла решение продать их, то она вправе уменьшить полученный доход на рыночную стоимость данного имущества. Законом N 229 ФЗ также внесены поправки в пункт 1 статьи 256 Налогового кодекса. Согласно новой редакции данной нормы с 2011 года в налоговом учете амортизироваться будут основные средства стоимостью более 40 000 рублей. Имущество стоимостью 40 000 рублей и меньше будет списываться в расходы единовременно (подп. 3 п. 1 ст. 254 НК РФ). При этом в ПБУ 6/01 никакие уточнения пока не вносились.

Изменения коснулись статьи 272 Налогового кодекса. Они направлены на отмену включения в состав внереализационных доходов и расходов на последнее число месяца курсовых разниц, которые образовались в результате получения или перечисления авансов в иностранной валюте. Эти поправки вступили в силу со 2 сентября 2010 года и распространяются на правоотношения, возникшие с 1 января 2010 года.

С 2011 года убытки, которые плательщики понесли в периоде налогообложения доходов по ставке 0 процентов, не будут подлежать переносу на будущее. Это связано с тем, что пункт 1 статьи 283 Налогового кодекса дополнен абзацем, который регулирует этот вопрос.

С 2011 года увеличен предел доходов, который предоставляет право организациям уплачивать только квартальные авансовые платежи по налогу на прибыль, — с 3 миллионов до 10 миллионов рублей. Кроме того, до одного дня сокращены сроки для перечисления налога в бюджет налоговым агентом.

На практике может возникнуть такая ситуация, что организация одновременно обнаружила неучтенные доходы и расходы, относящиеся к прошлым налоговым (отчетным) периодам, в текущем периоде. Учитывать такие доходы и расходы для целей налога на прибыль с точки зрения Минфина России необходимо в следующем порядке. В своем письме от 15 марта 2010 года N 03-02-07/1-105 специалисты указали, что компания должна уточнять базу по налогу на прибыль и сумму налога в разрезе каждой обнаруженной ошибки (искажения). Организация не вправе провести перерасчет налоговой базы в текущем налоговом периоде, если в отношении выявленных ею ошибок установлен период их совершения, и они не привели к переплате налога. Если же в результате допущенных ошибок (искажений) были занижены налоговая база и сумма налога, то их следует отразить в периоде, к которому они относятся, но если этот период известен.

Закон N 229 ФЗ внес изменения в порядок учета процентов для целей налогообложения прибыли. Согласно этим нововведениям увеличится норма расхода по рублевым долговым обязательствам, в пределах которой налогоплательщики вправе сумму процентов отнести на расходы. Помимо этого, в 2011 м и 2012 году «процентные» расходы по валютным кредитам и займам будут нормироваться исходя из ставки рефинансирования ЦБ РФ.

Изменен порядок признания процентов по долговым обязательствам при отсутствии долговых обязательств, выданных на сопоставимых условиях. Предельная величина процентов, признаваемых расходом при определении налогооблагаемой прибыли, принимается:

с 1 января по 31 декабря 2010 года включительно — равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования ЦБ РФ, увеличенную в 1,8 раза (ранее — в 1,1 раза), при оформлении долгового обязательства в рублях и равной 15 процентам — по долговым обязательствам в иностранной валюте, если иное не предусмотрено пунктом 1.1 статьи 269 Налогового кодекса;

с 1 января 2011 года по 31 декабря 2012 года включительно — равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования ЦБ РФ, увеличенную в 1,8 раза, при оформлении долгового обязательства в рублях и равной произведению ставки рефинансирования Центрального банка Российской Федерации и коэффициента 0,8 — по долговым обязательствам в иностранной валюте.

Для расходов в виде процентов, которые были начислены по рублевым долговым обязательствам, полученным до 1 ноября 2009 года, и учитывались в расходах с 1 января по 30 июня 2010 года, действует специальная норма, сохранившая применение коэффициента 2 к ставке рефинансирования ЦБ РФ.

При исчислении налога на прибыль у организаций возникает много вопросов. Один из них связан с применением статьи 54 Налогового кодекса.

С 1 января 2010 года в статью 54 Налогового кодекса были внесены изменения, согласно которым налогоплательщик вправе исправлять ошибки прошлых периодов путем корректировки текущей налоговой базы. Однако это возможно, только если нельзя определить период совершения ошибки, либо если допущенные в прошлом ошибки привели к переплате налога. Соответственно, необходимость подачи уточненных деклараций за прошлые периоды отпадает, а учесть расходы можно в текущем периоде. Уточнять можно только те расходы, которые относятся к предыдущим 3 годам. При этом следует помнить, что в 2007 м и 2008 году ставка налога на прибыль была 24 процента. В связи с этим лучше подать уточненную декларацию за те периоды, когда расходы не были учтены при определении налогооблагаемой прибыли, чем отразить их в текущем периоде.

Например, если по итогам 2009 года получена прибыль, то при выявлении неучтенных расходов за прошлый период (2009 г.) организация вправе как подать уточненную декларацию, так и учесть их в текущем периоде (2010 г.). Но возникает вопрос – По какой статье Налогового кодекса такие затраты нужно включать в расходы при определении налогооблагаемой прибыли? Специалисты финансового ведомства придерживаются следующей точки зрения: Если по итогам 2009 года организация получила убыток, а впоследствии выявлены расходы, которые его могут увеличить, то учитывать их в 2010 году нельзя. В этом случае компания должна подать уточненную декларацию за 2009 год(письмо Минфина России от 15.03.2010 N 03-02-07/1-105).

При обнаружении нескольких ошибок (искажений), повлекших за собой как занижение, так и завышение налоговой базы и суммы налога, относящихся к прошлым налоговым периодам, налоговая база и сумма налога уточняются в разрезе каждой обнаруженной ошибки (искажения). При этом ошибки (искажения), приведшие к занижению налоговой базы и суммы налога, отражаются в периоде, в котором они были совершены, если этот период известен(письма Минфина России от 28.06.2010 N 03-03-06/4/64, от 08.06.2010 N 03-03-06/1/388).

Как мы видим совершенствование налога на прибыль организаций будет продолжаться. Безусловно, изменения в законодательстве в части упрощения учета, снижения налоговой нагрузки, введения льгот и прочее положительно скажутся на финансовом результате и эффективности работы российских предприятий, однако ежегодные изменения приводят к постоянным нарушениям законодательства, что является негативной тенденцией.

3.2 Приоритетные направления совершенствования контрольной работы налоговых органов

Сложившаяся к настоящему времени система налогового контроля не обеспечивает требуемого повышения эффективности деятельности налоговых органов. Несмотря на перевыполнение планов по мобилизации налоговых доходов бюджета, задолженность по налоговым платежам в бюджеты всех уровней остаётся достаточно высокой. В этих условиях наиболее остро встаёт проблема эффективности налогового контроля.

Для оценки налогового контроля разработаны критерии и показатели, позволяющие построить на их основе методику расчета эффективности контрольной работы налоговых органов. [36, с. 76]

1. Критерий результативности. Он включает следующие показатели:

- динамика сумм дополнительно начисленных налогов и сборов в консолидированный бюджет по результатам выездных и камеральных проверок по сравнению с соответствующим периодом прошлого года;

- удельный вес результативных выездных проверок;

- динамика количества организаций, не предоставляющих отчетность или предоставляющих «нулевую» отчетность, на конец отчётного периода по сравнению с началом года;

- динамика количества индивидуальных предпринимателей, не предоставляющих отчётность или предоставляющих «нулевую» отчётность, на конец отчётного периода по сравнению с началом года;

- динамика количества проверок организаций и индивидуальных предпринимателей по вопросу соблюдения законодательства о применении ККМ при осуществлении денежных расчётов с населением по сравнению с соответствующим периодом прошлого года.

2. Критерий действенности. Он характеризуется такими показателями, как:

-динамика сумм дополнительно взысканных налоговых платежей по результатам контрольной работы по сравнению с соответствующим периодом прошлого года;

-динамика сумм дополнительно взысканных налоговых платежей по камеральным проверкам по сравнению с соответствующим периодом прошлого года;

-удельный вес дополнительно взысканных налоговых платежей по камеральным проверкам от общей суммы дополнительно взысканных налоговых платежей по выездным и камеральным проверкам;

-динамика сумм дополнительно взысканных платежей по результатам выездных проверок (в расчете на одну проверку) по сравнению с соответствующим периодом прошлого года;

-динамика сумм взысканных штрафных санкций по результатам проверок по вопросу соблюдения законодательства о применении ККМ при осуществлении денежных расчетов с населением по сравнению с соответствующим периодом прошлого года;

-удельный вес дополнительно начисленных сумм по результатам выездных проверок, уменьшенных, по решениям судебных и вышестоящих органов, в общей сумме доначисленных платежей. [36, с. 76]

3. Критерий интенсивности контрольной работы налоговых органов. Он характеризует производительность труда инспекторского состава ИФНС России и состоит из показателей:

-сумма дополнительно взысканных налоговых платежей по результатам контрольной работы в расчёте на одного сотрудника инспекции ФНС России по субъекту РФ;

-удельный вес камеральных проверок, в процессе которых использованы дополнительные документы, объяснения и сведения, от их общего количества;

-удельный вес выездных проверок организаций и физических лиц, в процессе которых проведены инвентаризация имущества, осмотр производственных, складских, торговых и иных помещений и территорий, привлечение экспертов, допросы свидетелей, привлечение специалистов, встречные проверки, от общего количества выездных проверок.

Предлагаемые критерии и показатели были выбраны не случайно. Сопоставление указанных показателей позволяет дать оценку контрольной работы как в целом по региону, так и отдельных налоговых инспекций, оценить степень эффективности их деятельности в рамках проведения налогового контроля. С помощью этих общедоступных дни инспекций показателей с некоторыми корректировками может быть осуществлен анализ внутри каждой инспекции между отделами и даже среди налоговых инспекторов, осуществляющих камеральные и выездные проверки. [36, с. 77]

Вышеуказанные показатели группируются по пяти стратегическим блокам.

1. Блок «Общая оценка показателей эффективности контрольной работы». В нём оценивается динамика сумм дополнительно начисленных и взысканных налогов и сборов в консолидированный бюджет РФ по результатам налоговых проверок как в целом, так и в расчёте на одного сотрудника инспекции. При сравнении показателей нагрузки по дополнительно взысканным налоговым платежам на одного работника инспекции, исходя из общей численности инспекции и численности работников, занимающихся налоговыми проверками, можно сделать вывод об эффективности организационной структуры ИФНС России.

3.Блок «Оценка показателей организации и проведения камеральных налоговых проверок соблюдения законодательства о налогах и сборах». В нем происходит оценка эффективности проведения камеральных налоговых проверок. Чем ниже данный показатель, тем наиболее эффективна работа налоговых органов в этом направлении.

4.Блок «Оценка контрольной работы налоговых органов с организациями и индивидуальными предпринимателями, не предоставляющими в налоговые органы отчётность или предоставляющими «нулевую» отчётность. Он показывает результативность и интенсивность работы инспекций с подобными проблемными налогоплательщиками.

5.Блок «Оценка контрольной работы по вопросам соблюдения законодательства о применении ККМ при осуществлении денежных расчётов с населением». В нем отражаются такие показатели, как динамика количества проверок организаций и налогоплательщиков, соблюдающих законодательство о применении ККМ, а также динамика взысканных штрафных санкций по результатам указанных проверок.

Анализируя и оценивая работу инспекций по каждому приведённому показателю, мы приходим к достаточно объективной комплексной оценке контрольной работы инспекции в целом, а также к сравнительной оценке деятельности налоговых органов региона. [36, с. 77]

Следует отметить, что оценка каждого показателя производится в баллах. Совокупная рейтинговая оценка контрольной работы каждой отдельной инспекции осуществляется при суммировании данных всех оценок по каждому блоку показателей, приведенных выше. Учитывая неравные возможности окружных и межрайонных инспекций в части объёмных показателей дополнительных начислений, в методике отражено стремление уйти от оценки показателей в абсолютном выражении. С этой целью все показатели выбраны в относительном выражении или в виде динамических показателей. Оценка достигнутых результатов по организации и проведению контрольной работы производится ежеквартально по показателям форм статистической налоговой отчётности инспекций за I квартал, 6, 9 месяцев и за год. [36, с. 76]