Зміст

Вступ

1. Фінансова діагностика підприємства

1.1 Дослідження даних фінансової звітності

1.1.1 Аналіз руху грошових коштів

1.2 Горизонтальний і вертикальний аналіз

1.3 Аналіз фінансових коефіцієнтів діяльності підприємства

2. Аналіз і оцінка потреби підприємства в капіталі

2.1 Визначення потреби в капіталі в рамках фінансової, операційної, інвестиційної діяльності

2.2 Потреба в капіталі для фінансування основних засобів інематеріальних активів

2.3 Потреба в капіталі для фінансування оборотних активів

3. Оцінка вартості капіталу підприємства

Висновки

Список використаної літератури

Додатки

Вступ

Складна економічна обстановка в країні характеризується типовими для початкового етапу переходу до ринкових умов господарювання загальною фінансовою нестабільністю, інфляцією, що циклічно чергуються з фазами спаду, депресії, незначним зростанням обсягів виробництва. У цих умовах результати діяльності будь-якого господарюючого суб’єкта, що залежать від безлічі факторів, піддані істотним коливанням. Це призводить до того, що одні господарюючі суб’єкти порівняно благополучно проходять традиційні для "життєвого циклу" стадії росту. Виходячи на ринок, такі господарюючі суб’єкти, активно використовуючи ринкові регулятори, стабілізують свою діяльність. Інші ж, вичерпавши можливості протистояння тенденціям стагнації й депресії, кризі взаємних неплатежів, наближаються до банкрутства або стають банкрутами.

Необхідною умовою прибуткової діяльності будь-якого підприємства є правильна і раціональна організація його фінансів. Для того, щоб успішно функціонувати на ринку кожне підприємство зобов’язане формувати, розподіляти і використовувати фонди грошових коштів, обґрунтовано залучати зовнішні джерела фінансування.

Фінанси впливають на кількісні і якісні параметри будь-якого економічного явища чи процесу на підприємстві, а також на кінцеві результати його діяльності. Кваліфіковане управління фінансами сприяє швидкій адаптації підприємств до роботи у конкурентному ринковому середовищі, трансформації їх діяльності відповідно до змін чинного законодавства.

Тема дослідження має важливе теоретичне значення. Питання оцінки та методології визначення фінансової діяльності підприємства як основи стійкої ринкової позиції підприємства набувають особливої актуальності саме зараз, коли підприємствам важливо не тільки вийти на ринок, а і зайняти там певну, бажано, стійку позицію і розвиватися далі.

Реклама

Предметом дослідження даної курсової роботи є методика оцінки фінансової діяльності підприємства та напрямки її вдосконалення.

Об’єктом дослідження є підприємство ВАТ "РВК "Деснянська Правда".

Метою даної курсової роботи є освітлення проблем визначення фінансової діяльності підприємства, вивчення методики, пошук шляхів підвищення фінансової діяльності підприємства. До основних задач дослідження і аналізу відносяться:

1. Фінансова діагностика підприємства;

2. Аналіз і оцінка потреби підприємства в капіталі;

3. Оцінка вартості капіталу підприємства.

В процесі виконання курсової роботи було використано прийоми та методи економічного та фінансового аналізу.

В роботі використані наукові розробки та навчальні посібники, періодична література, а також матеріали, що відображають господарську та фінансову діяльність об’єкту дослідження.

Результати курсової роботи можуть бути використані як методологічна основа фінансової діяльності підприємства, а практичні рекомендації – для ефективного використання фінансових ресурсів.

1.

Фінансова діагностика підприємства

1.1

Дослідження даних фінансової звітності

ВАТ "Редакцiйно-видавничий комплекс "Деснянська правда" засноване

22 листопада 1996р.

Звiтнiсть складена за дiйсними даними бухгалтерського облiку та достовiрно вiдображає фактичне фiнансове становище ВАТ "РВК"Деснянська правда" за результатами операцiй за перiод з 1 сiчня 2006 року по 31 грудня 2006 року. Вона вiдповiдає вимогам чинного законодавства. Усi форми рiчної фiнансової звiтностi взаємно пов'язанii вiдповiдають одна однiй. Товориство фiнансово стабiльне i його стан незначно покращився у порiвняннi з 2005 р.

Фiнансова звiтнiсть пiдприємства складена у вiдповiдностi з вимогами Закону України "Про бухгалтерський облiк та фiнансову звiтнiсть в Українi",прийнятого Верховною Радою України 16.07.1999р. та згiдно з Положеннями (стандартами) бухгалтерського облiку. Для нарахування амортизацiї основних фондiв та нематерiальних активiв використовувався прямолiнiйний метод. Для оцiнки вартостi запасiв застосовувався метод ФIФО. Для визначення доходу вiд реалiзацiї продукцiї,робiт та послуг пiдприємством використовувався метод нарахування.Згiдно з цим дохiд визнається в момент, коли продукцiя вiдвантажена покупцевi, а послуги надаються замовнику.

Реклама

1.1.1

Аналіз руху грошових коштів

При аналізі руху грошових коштів використаємо форму 3 фінансової звітності «Звіт про рух грошових коштів». Розрахуємо притоки та відтоки грошових коштів за трьома видами діяльності: основною, інвестиційною та фінансовою.

В першу чергу, розглянемо основну, тобто операційну діяльність.

Таблиця 1 –Потоки грошових коштів за основною діяльністю підприємства

| Притоки, тис. грн. |

Відтоки, тис. грн. |

| Грошова виручка від реалізації продукції |

637,1 |

Платежі по рахунках постачальників і підрядників |

45,1 |

| Погашення дебіторської заборгованості |

53,6 |

Виплати по заробітній платі |

- |

| Відрахування в бюджет та позабюджетні фонди |

51,8 |

| Надходження від продажу бартеру |

- |

Виплата процентів за кредит |

488,3 |

| Аванси, отримані від покупців |

526,4 |

Відрахування на соціальну сферу |

- |

| Інші надходження від операційної діяльності |

- |

Інші видатки від операційної діяльності |

87,3 |

| Разом: |

1217,1 |

Разом: |

672,5 |

Чистий рух грошових коштів від операційної діяльності складає:

1217,1 - 672,5 = 544,6 (тис.грн.)

Таблиця 2 – Потоки грошових коштів за інвестиційною діяльністю

| Притоки, тис. грн. |

Відтоки, тис. грн. |

| Продаж основних засобів, нематеріальних активів |

192,3 |

Придбання основних засобів, нематеріальних активів |

553 |

| Дивіденди, проценти від довгострокових фінансових вкладень |

- |

Капітальні вкладення |

- |

| Повернення інших фінансових вкладень |

- |

Довгострокові фінансові вкладення |

- |

| Інші надходження |

- |

Інші платежі |

- |

| Разом: |

192,3 |

Разом: |

553 |

Чистий рух коштів від інвестиційної діяльності складає:

192,3 – 553 = - 260,7 (тис.грн.)

Таблиця 3 – Потоки грошових коштів за фінансовою діяльністю

| Притоки, тис. грн. |

Відтоки, тис. грн. |

| Короткострокові кредити й позики |

- |

Повернення короткострокових кредитів й позик |

305 |

| Довгострокові кредити й позики |

- |

Повернення довгострокових кредитів й позик |

- |

| Надходження від емісії акцій |

- |

Виплата дивідендів |

- |

| Цільове фінансування |

- |

Погашення векселів |

- |

| Інші надходження |

- |

Інші платежі |

- |

| Разом: |

0 |

Разом: |

305 |

Чистий рух коштів від фінансової діяльності складає:

0 – 305 = - 305 (тис.грн.)

Операційна діяльність підприємства є основним джерелом прибутку. Притоки від основного виду діяльності перевищують відтоки на 544,6 тис. грн. Це є позитивним в напрямі діяльності підприємства. Дана величина більша за суму видатків (672,5 тис. грн.). Це говорить про те, що підприємство в змозі забезпечити себе своїми коштами.

Відтоки по інвестиційній діяльності перевищують притоки на суму в 260,7 тис. грн.

Рух коштів у результаті інвестиційної діяльності на аналізованому підприємстві у звітному періоді складався з придбання необоротних активів. У звітному періоді видатки від придбання необоротних активів склали 553 тис.грн.

Що стосується фінансової діяльності підприємства, то протягом року не спостерігається притоків грошових коштів. Це говорить про те, що підприємство не здійснювало короткострокових чи довгострокових кредитів та позик. Спостерігається погашення позики минулого періоду. Чистий рух коштів від фінансової діяльності складає – -305 тис.грн.

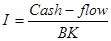

Cash-flow являє собою рух грошових коштів в результаті діяльності суб’єкта господарювання.

Отже, сash-flow = 544,6 - 260,7 - 305 = - 21,1(тис.грн.)

Розрахуємо показники сash-flow:

1. Показник тривалості погашення заборгованості. Визначається шляхом ділення позичкового капіталу нетто (зменшеного на суму грошових коштів, їх еквівалентів, поточних фінансових інвестицій та чистої реалізаційної вартості поточної дебіторської заборгованості) на Cash-flow операційний:

(1.1) (1.1)

Отримаємо:  . .

Цей показник показує, що підприємству необхідно майже 6 років (за даного рівня операційного Cash-flow), щоб розрахуватися зі своїми боргами за рахунок результатів операційної діяльності. Чим менший даний показник, тим швидше підприємство може розрахуватися зі своїми боргами. Даний показник свідчить про нормальну ситуацію з погляду перспектив виконання підприємством своїх зобов’язань.

2. Показник обернено пропорційний до тривалості погашення заборгованості. Цей показник визначається як відношення Cash-flow до заборгованості (нетто). Показує здатність підприємства розраховуватись зі своїми зобов’язаннями за рахунок грошових надходжень від операційної діяльності.

(1.2) (1.2)

Розрахований показник не досить високий. Це свідчить про те, що дане підприємство не в змозі розрахуватися з усіма своїми боргами за допомогою лише операційних надходжень.

3. Показник самофінансування інвестицій, %. Визначається шляхом ділення операційного Cash-flow на величину чистих інвестицій (сума приросту нематеріальних активів, основних засобів і довгострокових фінансових інвестицій). Показує частку інвестицій, профінансовану за рахунок внутрішніх джерел. Чим вищий цей показник, тим менше підприємство вдалося до залучення зовнішніх фінансових ресурсів при фінансуванні інвестицій:

(1.3) (1.3)

Отримаємо:

Отже, можна сказати про те, що підприємству певним чином вдавалося до залучення зовнішніх фінансових ресурсів при фінансуванні інвестицій. Від’ємне значення розрахованого показника свідчить про те, що підприємство зовсім не використовувало власні фінансові ресурси при фінансуванні інвестицій.

4. Чиста Cash-flow-маржа, % - показує відношення Cash-flow (операційного) до обороту від реалізації продукції. Характеризує величину Cash-flow, яка припадає на одиницю обороту від реалізації. Показує скільки процентів виручки від реалізації залишається на підприємстві після здійснення всіх платежів у рамках операційної діяльності:

(1.4) (1.4)

Даний показник показав, що 5 % виручки від реалізації залишається на підприємстві після здійснення всіх платежів у рамках операційної діяльності.

5. Показник відношення Cash-flow до власного капіталу. Показує чистий грошовий потік на одиницю власного капіталу:

(1.5) (1.5)

(тис.грн.) (тис.грн.)

Даний показник відношення Cash-flow до власного капіталу складає: -0,002 тис.грн. чистого грошового потоку на одиницю власного капіталу.

Таким чином, щоб розрахуватися зі своїми боргами за рахунок операційних надходжень підприємству необхідно майже 6 років.

Після здійснення всіх платежів у рамках операційної діяльності на підприємстві залишається 5% виручки від реалізації.

Дане підприємство здатне до самофінансування за рахунок залучення тільки зовнішніх фінансових ресурсів, воно зовсім не використовувало власні фінансові ресурси при фінансуванні інвестицій.

1.2

Горизонтальний та вертикальний аналіз фінансової звітності

Для проведення горизонтального та вертикального аналізу фінансової звітності необхідно скласти порівняльний аналітичний баланс.

Таблиця 9 – Порівняльний аналітичний баланс

| Найменування статей |

Код рядка |

Базовий період |

Поточний період |

Зміни |

| Абсолютні величини, тис. грн. |

Відносні величини, % |

Абсолютні величини, тис. грн. |

Відносні величини, % |

В абсолют. величинах, тис. грн. |

В структурі, % |

Темпи росту, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Актив |

1.Нематеріал. активи:

-Залишкова вартість

|

010 |

15,7 |

0,11 |

65,2 |

0,46 |

49,50 |

0,35 |

415,29 |

| -Первісна вартість |

011 |

20,2 |

0,14 |

73,1 |

0,52 |

52,90 |

0,37 |

361,88 |

| -Накопичена амортизація |

012 |

4,5 |

0,03 |

7,9 |

0,06 |

3,40 |

0,02 |

175,56 |

| Незавершене будівництво |

020 |

1,8 |

0,01 |

6 |

0,04 |

4,20 |

0,03 |

333,3 |

Основні засоби:

-Залишкова вартість

|

030 |

11934,2 |

84,20 |

11823,9 |

83,54 |

-110,30 |

-0,66 |

99,08 |

| -Первісна вартість |

031 |

15772,3 |

111,28 |

15695,3 |

110,89 |

-77,00 |

-0,39 |

99,51 |

| -Знос |

032 |

3838,1 |

27,08 |

3871,4 |

27,35 |

33,30 |

0,27 |

100,87 |

| Відстрочені податкові активи |

060 |

37,60 |

0,27 |

114,60 |

0,81 |

77,00 |

0,54 |

304,79 |

| Усього за розділом І |

080 |

11989,3 |

84,59 |

12009,7 |

84,85 |

20,40 |

0,26 |

100,17 |

2. Оборотні активи

Виробничі запаси

|

100 |

455,4 |

3,21 |

512,6 |

3,62 |

57,20 |

0,41 |

112,56 |

| Незавершене виробництво |

120 |

0,20 |

0,00 |

22,00 |

0,16 |

21,80 |

0,15 |

11000,00 |

| Готова продукція |

130 |

543,7 |

3,84 |

411,2 |

2,91 |

-132,50 |

-0,93 |

75,63 |

| Товари |

140 |

102,00 |

0,72 |

20,5 |

0,14 |

-81,50 |

-0,57 |

20,10 |

| Дебіторська заборгованість за товари, роботи, послуги: |

| -Чиста реаліз. вартість |

160 |

522,6 |

3,69 |

816,6 |

5,77 |

294,00 |

2,08 |

156,26 |

| -Первісна вартість |

161 |

531,8 |

3,75 |

818 |

5,78 |

286,20 |

2,03 |

153,82 |

| -Резерв сумнівних боргів |

162 |

9,2 |

0,06 |

1,4 |

0,01 |

-7,80 |

-0,06 |

15,22 |

| Дебіторська заборгованість: -за рахунками з бюджетом |

170 |

89,4 |

0,63 |

0,00 |

0,00 |

-89,40 |

-0,63 |

0,00 |

| -за виданими авансами |

180 |

28,10 |

0,20 |

9,00 |

0,06 |

-19,10 |

-0,13 |

32,03 |

| Інша поточна дебіторська заборгованість |

210 |

139,1 |

0,98 |

169,5 |

1,20 |

30,40 |

0,22 |

121,85 |

| Грошові кошти в нац. валюті |

230 |

303,3 |

2,14 |

182,2 |

1,29 |

-121,10 |

-0,85 |

60,07 |

| Усього за розділом ІІ |

260 |

2183,8 |

15,41 |

2143,6 |

15,15 |

-40,20 |

-0,26 |

98,16 |

| 3. Витрати майбутніх періодів |

270 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

| Баланс |

280 |

14173,1 |

100,00 |

14153,3 |

100,00 |

-19,80 |

0,00 |

99,86 |

| Пасив |

1. Власний капітал

Статут. капітал

|

300 |

1290,2 |

9,10 |

1290,2 |

9,12 |

0,00 |

0,01 |

100,00 |

| Інший додатковий капітал |

330 |

7652 |

53,99 |

7396,7 |

52,26 |

-255,30 |

-1,73 |

96,66 |

| Резервний капітал |

340 |

75,5 |

0,53 |

216,6 |

1,53 |

141,10 |

1,00 |

286,89 |

| Нерозподілений прибуток (непокритий збиток) |

350 |

767,1 |

5,41 |

1012,4 |

7,15 |

245,30 |

1,74 |

131,98 |

| Усього за розділом І |

380 |

9784,8 |

69,04 |

9915,9 |

70,06 |

131,10 |

1,02 |

101,34 |

| Забезпечення виплат персоналу |

400 |

25,40 |

0,18 |

7,60 |

0,55 |

52,20 |

0,37 |

305,51 |

| Інші забезпечення |

410 |

493,70 |

3,84 |

487,00 |

3,44 |

-6,70 |

-0,04 |

98,64 |

| Усього за розділом ІІ |

430 |

519,10 |

3,66 |

564,60 |

3,99 |

45,50 |

0,33 |

108,77 |

3.Довгострокові зобов’язання

Довгострокові кредити банків

|

440 |

2775 |

19,58 |

2470 |

17,45 |

-305,00 |

-2,13 |

89,01 |

| Усього за розділом ІІІ |

480 |

2775 |

19,58 |

2470 |

17,45 |

-305,00 |

-2,13 |

89,01 |

| Кредиторська заборгованість за товари, роб., послуги |

530 |

636,8 |

4,49 |

424,6 |

3,00 |

-212,20 |

-1,49 |

66,68 |

| З одержаних авансів |

540 |

168,5 |

1,19 |

409 |

2,89 |

240,50 |

1,70 |

242,73 |

| З бюджетом |

550 |

77,5 |

0,55 |

134,5 |

0,95 |

57,00 |

0,40 |

173,55 |

| Зі страхування |

570 |

40,7 |

0,29 |

29,5 |

0,21 |

-11,20 |

-0,08 |

72,48 |

| З оплати праці |

580 |

107,7 |

0,76 |

142,5 |

1,01 |

34,80 |

0,25 |

132,31 |

| З учасниками |

590 |

0 |

0,00 |

14,6 |

0,10 |

14,60 |

0,10 |

0 |

| Інші поточні зобов’язання |

610 |

54,8 |

0,39 |

39,9 |

0,28 |

-14,9 |

-0,10 |

72,81 |

| Усього за розділом ІV |

620 |

1094,2 |

7,72 |

1202,8 |

8,50 |

108,60 |

0,78 |

109,93 |

| Баланс |

640 |

14173,1 |

100,00 |

14153,3 |

100,00 |

-19,80 |

0,00 |

99,86 |

Після складання порівняльного аналітичного балансу і проведення необхідних розрахунків ми одержали ряд найважливіших показників, які характеризують фінансово-майновий стан підприємства. Це:

1. Загальна вартість майна підприємства:

- Базовий період – 14173,1 тис. грн.

- Звітний період – 14153,3 тис. грн.

2. Вартість необоротних активів:

- Базовий період – 11989,3 тис. грн.

- Звітний період – 12009,7 тис. грн.

3. Вартість мобільних (оборотних) активів:

- Базовий період – 2183,8 тис. грн.

- Звітний період – 2143,6 тис. грн.

Самі по собі ці показники не дають чіткого уявлення про стан майна підприємства. Для отримання об’єктивної інформації про зміни в майновому стані, дослідження структури балансу і аналізу напрямків змін балансових статей слід провести вертикальний та горизонтальний аналіз на основі порівняльного аналітичного балансу.

В першу чергу звернемо увагу на зміни в майні підприємства. Бачимо, що вартість майна у звітному періоді зменшилась на 19,8 тис.грн. у порівнянні з базовим. Таке зменшення вартості майна може свідчити про недостатньо розширений господарський оборот підприємства, що в цілому не є позитивною рисою для всього підприємства, на початок звітного періоду використання фінансових ресурсів було більш ефективним, ніж на кінець звітного періоду.

Проаналізуємо більш конкретно структуру активів ВАТ "РВК" Деснянська правда".

В структурі активу балансу найбільшу питому вагу стали займати необоротні активи. Це свідчить про те, що підприємство має потребу у великих обсягах основних фондів. Так на початок звітного періоду вартість основних засобів підприємства становила 11934,2 тис. грн., що на 110,3 тис. грн. більше ніж на кінець звітного періоду. Але при цьому зменшилась питома вага основних фондів в структурі активу, так на початок звітного періоду вони складали 84,20% структури майна, а вже на кінець звітного періоду - 83,54 %. Частка необоротних активів на кінець звітного періоду склала 84,85%, отже підприємство має важку структуру активів. Даний показник говорить про значні накладні витрати і високу чутливість до зміни виручки. Тобто дане підприємство фінансово не стійке, при зміни ситуації на ринку зазнає великих змін, відповідно, не завжди в кращу сторону.

На кінець звітного періоду спостерігається зменшення готової продукції на 132,5 тис. грн., що свідчить про зменшення підприємством на кінець звітного періоду обсягів виробництва готової продукції, що загалом не є позитивним фактором.

На кінець звітного періоду спостерігається стрімке зменшення дебіторської заборгованості за розрахунками, це пояснюється тим, що кошти, які були винні підприємству повернулися майже в повному обсязі.

Важливо в подальшому аналізі звернути увагу на зміну швидкості обігу оборотних засобів. Чим вище швидкість обігу запасів і дебіторської заборгованості, тим ефективніше працює підприємство.

Також можна сказати про стрімке збільшення дебіторської заборгованості за товари, роботи, послуги. Так на початок звітного періоду вона складала 522,6 тис. грн., а на кінець – 816,6 тис. грн. Такий стан дебіторської заборгованості свідчить про добрий стан розрахунків із споживачами. Але, якщо і в подальшому спостерігатиметься стрімке зростання дебіторської заборгованості за товари, роботи, послуги, то у підприємства можуть виникнути фінансові труднощі, і щоб дебітори швидше повертали заборгованість підприємство може розробити ряд заходів. Наприклад можна постійним клієнтам надавати знижки. А клієнтам із дуже великим строком заборгованості встановити пеню.

Частка заборгованості перевищує частку грошових коштів у структурі активу (на кінець звітного періоду частка заборгованості склала 12,89%, а частка грошових коштів – 1,29%). Це говорить про те, що підприємство має проблеми з маркетинговою політикою підприємства, а також переважно не грошовим характером розрахунків.

Великий вплив на фінансовий стан здійснює стан виробничих запасів. З метою нормального ходу виробництва і збуту продукції запаси повинні бути оптимальними. Обсяг виробничих запасів у звітному році (512,6 тис. грн.) в порівнянні з попереднім базовим роком (455,4 тис. грн.) зріс на 57,2тис. грн. В той же час обіговість оборотного капіталу у звітному році склала 11105/2143,6 = 5,18; а у базовому – 10457/2183,8 = 4,79. Таким чином обіговість капіталу зросла на 8%. Будь-який ріст вартості запасів повинен супроводжуватися таким же (або більшим) ростом обіговості оборотного капіталу. Оскільки підприємство накопичило велику кількість запасів, які не використовуються у виробництві, то це може свідчити про спад активності підприємства, уповільнення обіговості оборотного капіталу. Тобто підприємство пригальмувало випуск нової продукції, внаслідок чого використання оборотного капіталу стало меншим.

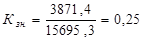

Для того щоб дати узагальнюючу оцінку руху необоротних активів необхідно розрахувати коефіцієнт зношування, коефіцієнт придатності, коефіцієнт поновлення і коефіцієнт вибуття основних засобів (дані для розрахунків коефіцієнту вибуття та коефіцієнту поновлення містяться в формі № 5 «Примітки до річної фінансової звітності»).

– Коефіцієнт зношування основних засобів (Кзн.

) – характеризує частку вартості основних засобів, яка була списана на витрати в попередніх періодах, в первісній вартості. Доповненням цього показника до 100 % (або одиниці) є коефіцієнт придатності основних засобів (Кпр.

):

(1.6) (1.6)

. (1.7) . (1.7)

Маємо:   = 1- 0,25 = 0,75. = 1- 0,25 = 0,75.

Ці показники є умовними, оскільки вони залежать від методу нарахування амортизації. Таким чином коефіцієнт зносу не відображає фактичного зношення основних засобів, а коефіцієнт придатності не дає точної оцінки їх поточного стану. Проте являється небажаною умова:

Кзн.

> 50%, а Кпр.

< 50 %. На ВАТ "РВК"Деснянська правда" такої ситуації не спостерігається, а отже методи, які застосовуються для нарахування амортизації правильні.

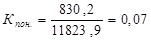

– Коефіцієнт поновлення основних засобів (Кпон.

) – визначає частину нових основних засобів на кінець звітного періоду в складі основних засобів:

(1.8) (1.8)

або 7 %. або 7 %.

З розрахунку даного показника видно, що 7% основних засобів, які були наявні на кінець звітного періоду, були отримані і введені в експлуатацію, тобто взяті на облік і баланс, протягом 2007 року.

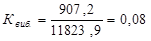

– Коефіцієнт вибуття (Квиб.

) – показує, яка частина ОЗ, з якими підприємство почало свою діяльність в звітному періоді, вибула з різних причин:

(1.9) (1.9)

або 8%. або 8%.

Тобто з вищенаведеного розрахунку ми бачимо, що невелика частина основних засобів, а саме лише 8 %, були виведені з експлуатації, тобто зняті з обліку і балансу протягом 2007 року з різних на те причин. Також можна зазначити, що з експлуатації було виведено на 1% більше основних засобів, ніж введено.

Проаналізуємо більш детально структуру пасиву балансу:

Дані пасиву балансу дозволяють визначити, які зміни відбулися у структурі власного і позичкового капіталу та скільки залучено у оборот підприємства довгострокових та короткострокових коштів. Тобто пасив балансу показує, звідки взялись кошти, спрямовані на формування майна підприємства.

1. У 2007 році відбулося зростання обсягу власного капіталу на 131,1 тис.грн., що є позитивною тенденцією.

Статутний капітал залишився незмінним. А обсяг іншого додаткового капіталу зменшився, але не значною мірою. Це може свідчити про непередбачувані витрати. А от збільшення величини нерозподіленого прибутку свідчить про зростання рівня чистого прибутку підприємства та величини резервного капіталу.

2. В структурі позикового капіталу теж відбулися зміни. Він був знижений до рівня 3672,8 тис.грн., що на 5% нижче, ніж у попередньому періоді.

- обсяг довгострокових зобов’язань у 2007 році зменшився на 305 тис.грн. за рахунок часткового погашення довгострокових кредитів банків.

- обсяг поточних зобов’язань у 2007 році був збільшений на 108,6 тис.грн. Це відбулося за рахунок збільшення поточних зобов’язань таких як одержання авансів, оплата праці, розрахунки з учасниками.

1.3 Аналіз фінансових коефіцієнтів діяльності підприємства

Таблиця 1.5. - Аналіз фінансових коефіцієнтів діяльності підприємства

Найбільш ліквідні активи: Л1 = стр.220 + стр.230 + стр.240;

Активи, що швидко реалізуються: Л2 = стр.130 + стр.140 + стр.150 + стр.160 + стр.170 + стр.180 + стр.190 + стр.200 + стр.210;

Активи, що реалізуються повільно: Л3 = стр.100 + стр.110 + стр.120 + стр.250 + стр.270;

Активи, що реалізуються важко: Л4 = ІрА = стр.080.

Найбільш строкові зобов’язання: П1 = стр.530

Короткострокові пасиви: П2 = IYрП – стр.530 + ІІрП +УРП = стр.620 – стр.530 + стр.430 +стр.630 = стр.640 – стр.380 – стр.480 – стр.530

2006 рік 2007 рік

Л1 = 303,3; Л1 =182,2;

Л2=543,7+102+522,6+89,4+28,1+139,1; Л2 =411,2+20,5+816,6+9+169,5;

(Л2=1424,9) (Л2=1426,8)

Л3 = 455,4+0,2=455,6; Л3 =512,6+22=534,6;

Л4 = 11989,3; Л4 =12009,7;

П1 = 636,8; П1 =424,6;

П2 = 1094,2-636,8+519,1=976,5; П2 =1202,8-424,6+564,6=1342,8.

У 2007 році спостерігається зниження обсягу виручки по відношенню до попереднього року на 6%. Валовий прибуток склав 13%, а у 2007 р. – 5%, що на 8% менше, ніж у попередньому.

У 2007 р. спостерігається зниження операційного прибутку на 1%, що говорить про те, що у звітному періоді основна (операційна) діяльність була менш ефективною, ніж в попередньому періоді.

Коефіцієнт чистого прибутку (прибутковість продаж) в звітному періоді знизився на 1%, що свідчить про те, що команда менеджерів в основній діяльності підприємства у звітному періоді в порівнянні з базовим працювала менш ефективно.

Собівартість продукції у звітному році зросла на 6%. Це можливо пов’язано з підвищенням ціни на сировину, транспортні перевезення тощо.

У 2007 р. частка витрат по реалізації склала 1% і в порівнянні з попереднім роком знизилась на 1%. Дані зміни свідчать про зменшення витрат на реалізацію продукції у звітному періоді, що є позитивним для підприємства.

У звітному році частка загальних витрат в загальній сумі виручки від реалізації продукції збільшилась на 6% і становить 95%.

Частка процентних платежів протягом звітного періоду не змінилась і становить 4%.

Отже, можна сказати, що збільшення коефіцієнту загальних та адміністративних витрат у звітному періоді є основною причиною зменшення показників прибутковості компанії.

Обіговість активів показує, що у 2006 р. необхідно було вкласти 0,74 грн., а у 2007 р. – 0,78 грн. в активи підприємства, щоб забезпечити даний рівень реалізації. Для отримання 1 грн. виручки у 2007 р. необхідно було вкласти на 0,04 грн. більше, ніж у 2006 р.

Для отримання 1 грн. виручки у 2007 р. необхідно було вкласти 0,85 грн. в чисті активи підприємства, що на 0,05 грн. більше, ніж у попередньому 2006 р. На одиницю грошових коштів підприємства приходиться 0,93 грн. доходу, що на 0,06 грн. більше, ніж у попередньому році.

У 2007 р. дебіторська заборгованість в середньому 6,36 разів перетворювалась в грошові кошти, що на 0,3 більше, ніж у 2006 р.

У 2007 р. кредитори підприємства в середньому розраховувались протягом 62 днів з дня взяття кредиту, що на 15 днів більше, ніж попередньому році.

Протягом 2007 р. швидкість оборотності товарно-матеріальних запасів підприємства збільшилась, але не значною мірою (на 0,62 дня).

Товарно-матеріальні запаси за собівартістю протягом звітного періоду обертались в середньому зі швидкістю 8,7 днів, що на 1,1 день швидше, ніж у попередньому.

У 2007 р. підприємству необхідно було 2,38 оборотів для оплати наявної кредиторської заборгованості, що незначно перевищує обіговість кредиторської заборгованості за попередній період, де кількість оборотів складала 2,08.

У 2007 р. підприємству необхідно 151,3 дні для оплати наявної кредиторської заборгованості, що на 26,8 днів менше, ніж у попередньому.

На задоволення кожної гривні поточних зобов’язань у 2007 р. необхідно 1,21 грн. оборотних активів, що на 0,14 грн. менше, ніж у 2006 р.

При неврахуванні активів, що повільно реалізуються (Л3), на задоволення кожної гривні поточних зобов’язань у 2007 р. наявні 0,91 грн. оборотних активів, що на 0,16 грн. менше, ніж у попередньому.

За показником грошових коштів та фінансових інвестицій на задоволення кожної гривні поточних потреб у 2007 р. наявні 0,10 грн. оборотних активів, що на 0,09 грн. менше, ніж у 2006 р.

Здатність підприємства отримувати прибуток від операційної діяльності в 2007 р. зменшилась на 3%, порівняно з 2006 р.

У 2007 р. ефективність використання кожної грошової одиниці склала 1%, що на 0,4% менше, ніж у 2006 р.

У 2007 р. ефективність використання власних джерел підприємства склала 1,5%, що на 0,5% менше, ніж у 2006 р.

У 2007 р. капітал підприємства використовувався на 1,1%, що на 0,4% менше, ніж у 2006 р.

Відношення заборгованості до активів в звітному році склало 26%, що на 1% менше, ніж у попередньому.

На кожну одиницю власних коштів припадає 0,4 одиниці залучених. Цей показник не змінився протягом року.

У 2007 р. на кожну одиницю власних коштів припадає 0,4 одиниці зобов’язань, так само як і у 2006 р.

У 2007 р. показник забезпеченості процентів скоротився на 0,19 одиниці, що говорить про зменшення можливості підприємства сплачувати свої борги.

У 2007 р. можливості підприємства сплачувати свої борги скоротилися на 1%, порівняно з 2006 р.

Отже, проаналізувавши ряд коефіцієнтів, можна запропонувати наступні заходи: для збільшення операційного прибутку підприємству треба покращити основну діяльність – покращити роботу команди менеджерів, можливо ввести більш жорсткі правила; зменшити розміри товарних запасів до попереднього рівня, що також дозволить вивільнити оборотні кошти. Вивільнення оборотних коштів призведе до збільшення обігу та до збільшення обсягів реалізації продукції, зменшення кредиторської заборгованості за товари і послуги. Лімітувати витрати на пальне, що призведе до скорочення витрат та відповідно збільшення прибутку.

Щоб застосувати дані заходи та покращити діяльність даного підприємства, треба провести аналіз його капіталу та визначити в ньому потребу.

2. Аналіз і оцінка потреби підприємства в капіталі

2.1 Визначення потреби в капіталі в рамках фінансової, операційної, інвестиційної діяльності

Потреба в капіталі – це виражена в грошовому еквіваленті потреба підприємства в грошових коштах і матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги.

Види потреби в капіталі можна класифікувати за типом грошових виплат підприємства:

1. Для забезпечення видатків, які виникають в результаті інвестиційної діяльності підприємства:

- Придбання основних засобів;

- Придбання нематеріальних активів;

- Здійснення фінансових інвестицій.

2. Для забезпечення видатків, які виникають в результаті операційної діяльності підприємства:

- Фінансування виробничих запасів;

- Заробітна плата і нарахування на неї;

- Інші види витрат;

- Сплата податку на прибуток.

3. Для забезпечення видатків, які виникають в результаті фінансової діяльності підприємства:

- Сплата дивідендів;

- Погашення позичок;

- Повернення внесків власників.

Потреба в капіталі для фінансування основної діяльності підприємства

Така потреба зумовлена незбігом в часі моменту здійснення грошових витрат (на придбання основних засобів, сировини, матеріалів тощо) та моменту надходження грошових коштів за продукцію, на виробництво якої понесені витрати.

Розрахуємо загальну потребу в капіталі:

544,6 – 360,7=183,9 (тис.грн.)

Тобто підприємству бракує 183,9 тис.грн. для забезпечення фінансової рівноваги.

Фінансування витрат не пов’язаних з основною діяльністю підприємстваздійснюється за залишковим принципом за рахунок чистого прибутку, в окремих випадках за рахунок банківських позичок. Розрахунок обсягів фінансових ресурсів, необхідних для покриття цих видів потреби в капіталі здійснюється виходячи з фактичної величини відповідних затрат: вартості акцій, затрат на утримання об’єктів невиробничого призначення тощо.

2.2 Потреба в капіталі для фінансування основних засобів і нематеріальних активів

Потреба в капіталі для фінансування основних засобів і нематеріальних активів виникає в різних випадках:

1. у разі заснування певного підприємства або започаткування виробництва нових видів продукції;

2. якщо планується суттєве розширення виробництва, яке неможливо забезпечити за наявних потужностей;

3. у разі технічного переозброєння наявних засобів з метою підвищення продуктивності виробництва чи поліпшення якості продукції.

На обсяги потреби в капіталі для фінансування основних засобів і нематеріальних активів впливають такі фактори, як: вид діяльності; місце розташування підприємства; обсяги виробництва продукції та їх види; первісна вартість активів, які заплановано придбати; вартість модернізації існуючих основних засобів; строк окупності інвестицій.

Базою для визначення потреби в капіталі для придбання основних засобів і нематеріальних активів є план (бюджет) виробництва продукції. Поряд з прогнозними обсягами виробництва і реалізації продукції на додаток до плану також наводиться перелік виробничих машин, обладнання, технічної документації, технологій, будівель, споруд, які слід придбати для того, щоб забезпечити необхідних для виробництва планових обсягів продукції рівень технічної потужності.

Визначення потреби в додаткових об’єктах основних засобів здійснюється в розрізі окремих їх груп: земельні ділянки, будинки і споруди, машини та обладнання, транспортні засоби тощо.

Виробнича потужність підприємства визначається виходячи з потужності основного технологічного устаткування виробничих підрозділів і ділянок. До основного технологічного устаткування відносять машини, витрати і агрегати, на яких виконуються основні операції технологічного процесу. Виробнича потужність підприємства розраховується виходячи з технічних норм продуктивності устаткування і виходів продукції з сировини.

Технічні норми продуктивності основного технологічного устаткування і річний фонд робочого часу беруть в розрахунках відповідно до галузевих і інструкцій з визначення виробничих потужностей підприємств.

Для встановлення ступеня використання виробничої потужності підприємства робиться розрахунок середньорічної потужності по кожному виду продукції з урахуванням введення і вибуття потужностей протягом року.

Річна виробнича потужність обладнання визначається множенням середньорічної змінної потужності на число змін роботи в році.

Використання потужностей (у %) визначається діленням річного планового випуску продукції на річну потужність і множенням отриманого результату на 100.

Необхідна кількість основного технологічного устаткування розраховується, виходячи з продуктивності: відношення планового приросту обсягів виробництва продукції до прибутковості одиниці обладнання протягом планового періоду. Необхідно також прийняти рішення щодо форми використання основних засобів і нематеріальних активів: купівля чи лізинг; нове і вживане.

Обсяг потреби в фінансових ресурсах для фінансування придбання основних засобів і нематеріальних активів розраховується, виходячи із їх первісної вартості та кількості.

Первісна вартість основних засобів та нематеріальних активів – це вартість окремих об’єктів основних засобів (нематеріальних активів), за якою вони зараховуються на баланс підприємства.

Ця вартість включає такі витрати:

- витрати на виготовлення чи придбання активів;

- транспортні витрати, пов’язані з доставкою засобів на підприємство;

- страхування під час транспортування;

- витрати, пов’язані з державною реєстрацією відповідних засобів (якщо це передбачено законодавством);

- митні платежі, інші непрямі податки, що не підлягають відшкодуванню;

- сплата комісійних винагород;

- вартість монтажу (спорудження, встановлення);

- витрати на реконструкцію, модернізацію та інші види поліпшення основних засобів;

- інші витрати, пов’язані з придбанням активів та доведення їх до стану, в якому вони придатні для використання за призначенням.

Капітал, необхідний для фінансування даних витрат, повинен бути мобілізований на довгостроковий період та повинен мати інвестиційний характер. Потреба в капіталі для фінансування необоротних активів є основною складовою бюджету інвестицій.

ВАТ "Редакцiйно-видавничий комплекс "Деснянська правда" друкує перiодичнi видання, видає книги, брошури, виготовляє етикетки, буклети, блокноти, календарi, учнiвськi зошити. Для підтримання свого статусу на ринку необхідно використовувати перспективніше обладнання, що дозволить виробляти та збільшити кількість більш якісної продукції. Необхідно спрямовувати кошти на оновлення основних засобів та нематеріальних активів, так як за їх допомогою можна збільшити кількість активів, а відповідно і обсяг чистого прибутку.

Таким чином, даному підприємству можна запропонувати наступне:

1. Скористатися орендою чи придбати своє приміщення для реалізації своєї продукції – 400 тис. грн..

2. Збільшити кошти на рекламу продукції 300 тис.грн.

3. Інструменти, прилади, інвентар – 250 тис. грн.

Тобто підприємству, на мій погляд, в першу чергу необхідно вкласти 950 тис. грн. для розширення свого виробництва, тобто своїх виробничих потужностей.

2.3 Потреба в капіталі для фінансування оборотних активів

Розрахунок потреби в капіталі для фінансування оборотних активів, як правило, здійснюється в три етапи:

1. Визначення періоду, протягом якого кошти будуть «заморожені» в оборотних активах:

- тривалість виробництва;

- тривалість зберігання сировини, матеріалів і таке інше на складі;

- тривалість зберігання готової продукції на складі;

- строки оплати клієнтам відвантаженої продукції;

- строки оплати поставленої сировини, матеріалів тощо.

2. Визначення середньоденних витрат на виробництво продукції:

- одноденні витрати сировини, матеріалів, напівфабрикатів;

- одноденні витрати на персонал;

- одноденні накладні витрати.

3. Розрахунок потреби в капіталі для фінансування оборотних активів:

- кумулятивний метод;

- селективний метод.

Перший етап пов’язаний з визначенням кількості днів, на які кошти відволікаються в окремі позиції оборотних активів. Даний період залежить від трьох функціональних блоків:

- організації технологічного процесу;

- ефективності логістики;

- управління дебіторською та кредиторською заборгованістю.

Загальний період, протягом якого капітал авансується в оборотні активи, визначається таким чином:

(+) період з моменту оплати сировини, матеріалів до їх постачання (10 днів);

(-) період надання товарних позичок постачальникам факторів виробництва (24 днів);

(+) період зберігання сировини, матеріалів на складі (30 днів);

(+) тривалість виробництва продукції (7 днів);

(+) період зберігання готової продукції на складі (31 день);

(+) строки надання товарних позичок споживачам продукції (період з моменту відвантаження продукції до моменту надходження коштів за неї) (45 днів);

(-) період використання авансів, одержаних від інших осіб у рахунок наступних поставок продукції (24 днів).

Отже, загальний період, на який кошти відволікаються в окремі позиції оборотних активів, буде дорівнювати:

10-24+30+7+31+45-24=75 (днів).

Другий етап полягає у прогнозних розрахунках середньоденних витрат у грошовому еквіваленті, які авансуються в сировину, матеріали, напівфабрикати, персонал, накладні витрати тощо.

Для розрахунку цих витрат необхідно обчислити планову виробничу собівартість продукції, величину адміністративних витрат і витрат на збут.

Відповідно до фінансової звітності ВАТ "Редакцiйно-видавничий комплекс "Деснянська правда" собівартість наданих послуг становила:

У 2006 році – 7825,1 тис.грн

У 2007 році – 8959,2 тис. грн.

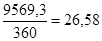

Планова собівартість на 2008 рік становить - 9569,3 тис. грн.

В одноденному розрахунку даний показник буде рівний:

(тис.грн) (тис.грн)

Витрати на збут:

У 2006 році – 165,9 тис. грн.

У 2007 році – 160,7 тис.грн

Планові витрати на збут на 2008 рік становлять – 155,5тис.грн. В одноденному розрахунку даний показник буде рівний:

(тис. грн). (тис. грн).

Величина адміністративних витрат становила:

У 2006 році – 949,2 тис. грн.

У 2007 році – 1005 тис.грн.

Планові адміністративні витрати на 2008 рік будуть дорівнювати – 950 тис.грн. В одноденному розрахунку:

(тис.грн). (тис.грн).

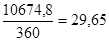

Отже, планова виробнича собівартість продукції повинна складати 9569,3 тис. грн., величина адміністративних витрат – 950 тис. грн.. а витрати на збут – 155,5 тис. грн.

Тому середньоденні витрати у грошовому еквіваленті , які авансуються в сировину, матеріали, напівфабрикати персонал будуть складати:

(тис. грн). (тис. грн).

На третьому етапі здійснюється безпосередній розрахунок потреби в капіталі для фінансування оборотних активів.

Потреба в коштах для фінансування виробничих запасів залежить від їх первісної вартості, яка складається з таких фактичних витрат:

- суми, що сплачуються за інформаційні, посередницькі та інші послуги, які виникають у зв’язку з придбанням запасів;

- суми ввізного мита, непрямих податків, які сплачуються у зв’яку з придбанням запасів;

- затрати на транспортування, вантажно-розвантажувальні роботи, страхування транспортних ризиків;

- затрати підприємства, пов’язані із доведенням запасів до стану, в якому вони придатні для використання у запланованих цілях.

Вартість незавершеного виробництва і готової продукції визначається собівартістю виробництва відповідних запасів і включає прямі матеріальні витрати, прямі витрати на оплату праці та нарахування на неї, загально-виробничі витрати, постійні накладні витрати тощо.

Отже, визначимо:

Вартість виробничих запасів планується в розмірі 600 тис. грн. Вартість незавершеного виробництва і готової продукції – (25+615)*75 =48000тис.грн.

Загальна вартість капіталу: 950+600+48000=49550 тис. грн.

Дану суму підприємство може отримати кількома шляхами, зокрема, можна залучити кошти від інвестора, або взяти кредит у банківській установі. Яким шляхом краще піти можна дізнатися, розрахувавши оцінку вартості капіталу.

3. ОЦІНКА ВАРТОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

Вартість капіталу – це ціна залучення підприємством фінансових ресурсів; це винагорода, за яку капіталодавці погоджуються вкладати кошти в дане підприємство.

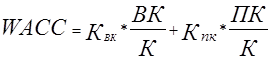

Вартість капіталу в нашому випадку розрахуємо на основі середньозваженої вартості капіталу ( WACC) за наступною формулою:

, (2.1) , (2.1)

де  - очікувана ставка вартості власного капіталу; - очікувана ставка вартості власного капіталу;

- очікувана ставка вартості позикового капіталу; - очікувана ставка вартості позикового капіталу;

- сума капіталу підприємства; - сума капіталу підприємства;

- сума власного капіталу; - сума власного капіталу;

- сума позикового капіталу. - сума позикового капіталу.

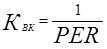

Ставку власного капіталу визначимо за наступною формулою:

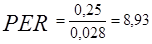

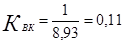

, (2,2) , (2,2)

де PER – відношення ринкового курсу до чистого прибутку на одну акцію.

Розрахуємо очікувану ставку власного капіталу за наведеною вище формулою:

(або 11%) (або 11%)

Очікувана ставка вартості позичкового капіталу визначається на основі аналізу фінансових відносин підприємства з його кредиторами і включає всі витрати, пов’язанні із залученням позичкового капіталу, в т.ч. процентні платежі, дизажіо, різного роду збори тощо. В даному випадку ця ставка відповідає кредитній ставці, за якою підприємство залучає (чи може залучити) кредити.

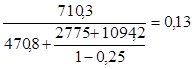

Отже, КПК

= 0,22 = 22%.

Зараз, розрахувавши очікувану ставку власного капіталу, розрахуємо вартість капіталу підприємства в 2006 році та в 2007 році і порівняємо отримані нами результати:

(13,4 %) (13,4 %)

Отже, власники підприємства та кредитори, вкладаючи кошти в підприємство, очікували отримати в 2007 році 13,4% дохідності від вкладених коштів.

Так як WAСС показує середню дохідність, яку очікують капіталодавці, вкладаючи кошти в підприємство, то можна сказати, що вигідніше залучати інвестиційні кошти у виробництво, аніж брати кредити банків, так як процент, який очікують отримати інвестори становить 13,4 %, а процент по банківським кредитам –22 %.

На практиці при розрахунку вартості залучення позичкового капіталу також слід враховувати податковий фактор, і тоді формула для розрахунку вартості капіталу підприємства буде мати наступний вигляд:

, (2,3) , (2,3)

де  - середньозважена вартість капіталу; - середньозважена вартість капіталу;

S - податковий мультиплікатор (коефіцієнт, який характеризує ставку податку на прибуток).

Отже, розрахуємо вартість капіталу підприємства враховуючи податковий мультиплікатор:

(11,9 %) (11,9 %)

Отже, власники підприємства та кредитори, вкладаючи кошти в підприємство, очікували отримати, враховуючи податковий мультиплікатор, 11,9% дохідності від вкладених коштів.

При врахуванні податкового фактора, а саме податку на прибутку у розмірі 25%, на практиці отримаємо, що інвестори вкладуть кошти в підприємство під 11,9 %, що на 10,1 % менше, ніж при залученні кредитів, тому співпраця з інвесторами є більш вигіднішою, аніж співпраця з банківськими структурами.

Висновок

Фінансовий стан підприємства – це показник його фінансової конкурентоспроможності, тобто кредитоспроможності, платоспроможності, виконання зобов’язань перед державою та іншими підприємствами. Фінансовий стан підприємства – це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів. Метою оцінки фінансового стану підприємства є пошук шляхів покращення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов’язань перед бюджетом, банком та іншими установами. Фінансовий стан треба систематично й усебічно оцінювати з використанням різних методів аналізу. Неефективність використання фінансових ресурсів призводить до низької платоспроможності підприємства, і як наслідок, до можливих перебоїв у постачанні, виробництві та реалізації продукції, робіт послуг; до невиконання плану прибутку, зниження рентабельності підприємства.

Основним завданням проведення оцінки фінансового стану підприємства є аналіз результатів господарської діяльності за попередній та поточні роки, виявлення факторів, які позитивно чи негативно вплинули на кінцеві показники роботи підприємства, прийняти рішення про визнання структури балансу задавільною (незадовільною), а підприємство платоспроможним (неплатоспроможним).

Для того щоб провести детальний аналіз даного підприємства, в першу чергу я проаналізувала чистий рух грошових коштів від операційної, інвестиційної і фінансової діяльності підприємства.

Оскільки операційна діяльність будь-якого підприємства є основним джерелом прибутку, то вона повинна забезпечувати грошовими коштами суб’єктів господарювання. Притоки від основного виду діяльності перевищують відтоки на 544,6 тис. грн. Це безумовно позитивний фактор, але величина видатків по операційній діяльності перевищують чистий рух коштів з цієї ж діяльності (видатки = 672,5 тис. грн), а це означає, що підприємству не вистачатиме коштів. Тому доцільно буде проведення активної інвестиційної і фінансової політки.

Дуже часто при вдалому веденні справ підприємство прагне до розширення і модернізації виробничих можливостей. Загалом відтоки по інвестиційній діяльності перевищують притоки на 360,7 тис.грн. У структурі цього показника велика частина припадає на придбання необоротних активів.

Фінансова діяльність покликана підвищити грошові кошти в розпорядженні суб’єкта господарювання для фінансового забезпечення операційної та інвестиційної діяльності. Взагалі політика проведення фінансової діяльності підприємства має важливе значення для збереження самостійності, платоспроможності і конкурентності. Показники відтоків перевищують показники притоків на суму 305 тис. грн. Підприємство протягом року витрачало грошові кошти лише на погашення короткострокового кредиту.

Горизонтальний і вертикальний аналіз показав, що валюта балансу у звітному розі зменшилась порівняно з попереднім, що свідчить про скорочення діяльності підприємства. Також дане підприємство характеризується невеликим коефіцієнтом оновлення основних засобів.

Більш детальні висновки можна зробити після розрахунку ряду фінансових показників. Коефіцієнт зміни валових продаж показує, що обсяг продаж у звітному періоді зменшився на 6% порівняно з попереднім. Аналіз операційних витрат доводить, що виробнича собівартість та адміністративні витрати на 1 грн. реалізованих робіт чи послуг у 2007 зросли порівняно з 2006 роком. Зменшення вартості майна призвело до недостатньо розширеного господарського обороту, ефективність використання фінансових ресурсів також зменшилась. Негативною тенденцією являється зменшення готової продукції, тобто зменшуються обсяги виробництва, а разом з тим збільшується дебіторська заборгованість за товари, роботи, послуги.

Позитивним моментом є зменшення витрат на збут, що припадають на 1 грн. реалізованих послуг, робіт, а також зменшення дебіторської заборгованості за розрахунками. Спостерігається збільшення власного капіталу.

Варто зазначити, що середній період погашення дебіторської заборгованості на декілька днів більший в порівнянні з середнім терміном погашення кредиторської заборгованості. Це є не позитивним показником, адже підприємство не встигне отримати кошти від покупців (дебіторів), щоб перерахувати їх кредиторам. І воно змушене перераховувати їх з іншого джерела, що не дуже зручно.

В ході проведення аналізу фінансового стану підприємства, а саме оцінки вартості капіталу, було встановлено, що підприємству буде кращим залучати до співпраці інвесторів. Загальна потреба в капіталі становить 183,9тис.грн.

Отже, логічним завершенням даного аналізу є виявлення проблем, тобто негативних тенденцій розвитку даного підприємства, а також пропозиція певних шляхів вирішення даних проблем. Найбiльш iстотними проблемами пiдприємства, якi стримують та ускладнюють його розвиток є:

- нестабільність законодавства і політичного устрою;

- зношення основних виробничих фондів;

- низька платоспроможність населення;

- постійне збільшення вартості виробничих запасів, адміністративних витрат;

- нестача власних коштiв для оновлення виробничих фондiв;

- вiдсутнiсть власного українського полiграфiчного обладнання;

- необхідність закупати закордонне обладнання та полiграфiчнi матерiали за високими цiнами.

Пріоритетними шляхами розвитку ВАТ "РВК "Деснянська правда" є:

- пошук нових клієнтів (споживачів), а також можливість освоювати нові суміжні види діяльності, які потребують невеликих витрат і приносять невеликі, але стабільні доходи;

- пошук нових постачальників сировини і матеріалів (це в основному поліграфічні матеріали) і укладання з ними договорів на поставку;

- модернізація та оновлення основних засобів товариства;

- проведення маркетингових досліджень даного ринку збуту;

- підвищити ефективність роботи команди менеджерів;

- зменшення адміністративних витрат і витрат на збут;

- підвищення конкурентоспроможності робіт і послуг;

- зменшення рівня дебіторської заборгованості, а саме її терміну;

- використання екологічно чистої сировини і матеріалів;

- підвищення рентабельності підприємства;

|