1. Сущность, функции и роль финансов в рыночной экономике. Понятие, структура финансовой политики и ее роль в экономике

Финансы– представлют собой эконом-е отношения связанные с формированием, распределением и использованием централизованных и децентрализованных фондов ден-х ср-в в целях выполнения задач и функций гос-ва и обеспечения условий расширенного воспроизводства. Централизованные финансы

– Экономич-е денежные отношения связанные с формиров-м и использов-м денеж-х средств, которые собираются в гос-й бюджетной системе и правит-х внебюдж-х фондах. Децентрализованные финансы

– денежные отношения, которые осуществляют кругооборот денеж-х средств. Ф. – как экономическая категория это то что финансы всегда имеют денежную форму выражения, т.е. денежный хар-р экономич-х отношений это первый признак финансов. Деньги яв-ся обязательным условием существования финансов. Но деньги это всегда общий эквивалент с помощью которого измеряются затраты труда производителей, а финансы это экономич-е отношения распределения и перераспределения внутреннего валового продукта и национального дохода. Главное назначение финансов состоит в том, чтобы путем образования денеж-х д-в и фондов обеспечить не только потребности гос-ва и п/п но и обеспечить контроль за использованием ден-х ср-в. Социально-экономическая сущность финансовых отношений заключается в исследовании - за счет кого гос-во получает финансовые ресурсы и в чьих интересах использует эти ср-ва. Сущность ф. проявляется в их функциях.

1) Распределительная фун-ция –

распределение и перераспределение ВВП Она проявляется в создании основ-х или первичных д-в. Основные д-ды формируются при распределении национального д-да среди участников материального произ-ва. К ним относятся з/пл, д-ды самих п/п в сфере материального произ-ва. Первичные д-ды не образуют денеж-х фондов достаточных для развития народного хоз-ва. обеспечения обороноспособности страны, для развития науки и для удовлетворения мат-х и культурных потреб-й общества, поэтому необходимо распред-е и перераспред-е национального д-да, которое связано: 1) с межотраслевым и территориальным перераспределением в интересах наиболее эффек-го и национального использования д-в и накопления п/п. 2) наличием, наряду с произ-й сферой непроиз-й сферы, в которой НД не создается (просвящение, здравоохранение, наука, культура, спорт) 3) связано с перераспредел.д-в между различными соц-ми группами населения. В результате перераспред-я д-в образуется вторичные или производственные д-ды к ним относ-ся д-ды в непроиз-й сфере. Вторичные д-ды служат для формирования конечных пропорций использования национального д-да.

Реклама

2) Контрольная функция

проявляется в контроле за распределением ВВП по соответствующим фондам и расходованием их по целевому назначению. Финансовый контроль направлен на обеспечение динамического развития общественного и частного произ-ва, ускорению НТП, улучшению качества работ во всех звеньях народного хоз-ва.

Финансовая политика

– это совокупность гос-х мероприятий, направленных на мобилизацию фин-х ресурсов, их распределение и перераспределение и использование для выполнения гос-м его функций. ФП включает в себя: 1) бюджетную политику, кот-я определ-ся конституцией РФ, бюджетным кодексом, и сводом других законов; 2) налоговая политика. Налоги не должны отнимать главную цель труда – труд должен приносить доход. 3) Денежная политика. Составными ее частями яв-ся эмиссионная политика и стабильность национальной валюты. ЭП должна определять необходимое кол-во денег в обороте, также увеличение д-в бюджета. 4) Кредитная политика обеспечивает функционирование внутри хоз-х расчетов и ссудного кап-ла. 5) Ценовая политика гос-ва заключ-ся в корректировке цен и тарифов на монопольные товары и услуги. 6) Таможенная политика – ограничивает или расширяет доступ на внутренний рынок страны импортных товаров по средством снижения или повышения ставок на ввозимые товары.

Главная задача фин.политики состоит в обеспечении соответствующими фин-ми ресурсамив реализации той или иной гос-й программы экономич-го и соц-го развития страны.

2. Государственный кредит: понятие, функции, виды и роль в рыночной экономике

Государственный кредит

– это совокупность экономических отношений между гос-м и юр. и физ. лицами при которых гос-во выступает в качестве заемщика, кредитора и гаранта. Если гос-во берет ср-ва юр. и физ.лиц в долг на возвратной основе, то оно яв-ся заемщиком. Если гос-во предоставляет ср-ва, то оно яв-ся крелитором. Когда гос-во берет на себя ответственность за погашение других обязательств взятых юр. и физ. лицами, то оно яв-ся гарантом. Как эканомическая категория гос.кредит нах-ся на стыке двух ден-х отношений финансов и кредита. Одно из звеньев финансовой системы гос.кредит обеспечивает формирование и использование централизованных ден-х фондов гос-ва. Основную массу ден-х ресурсов гос-во получает в виде налогов. В условиях когда гос-х д-в недостаточно гос-во вынуждено привлекать для своих р-в ср-ва из других источников. В основном госкредит реализуется через выпуск гос–х ценных бумаг, предоставление гос–х займов. Основной признак этой формы кредита — непременное участие государства

в лице органов исполнительной власти различных уровней. В зависимости от источника получения предоставленные кредиты бывают внутренние (от резидента) и внешние (от нерезидента).

Реклама

Осуществляя функции кредитора,

государство через центральный банк производит кредитование: 1) конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера; 2) коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

Функции гос.кредита: 1) Распределительная

– ч/з эту функцию осуществляется привлечение дополнительных ср-в гос-м на условиях срочности, возвратности, платности для формирования гос-м его расходов. Выпуск новых займов для погашения задол-ти по ранее выпущенным и размещенным займам наз-ся рефинансированием гос-го долга. 2) Регулирующая.

Гос-во регулирует денежное обращение размещая займы среди различ-х групп инвесторов. Привлекая в займы ср-ва физ.лиц гос-во уменьшает их платежеспос-й спрос. Если с помощью этих займов гос-во профинансирует какието производственные объекты, то произойдет уменьшение наличных денег в обращении, а если гос-во будет финансировать оплату труда раб-в бюджетной сферы, то кол-во наличных денег в обращении не изменится. 3) Контольная

. Контролю подлежит: целевое использование ср-в, сроки их возврата и своевременности уплаты % по ним. Роль кредита

в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами. Его негативное воздействие может, однако, проявиться в условиях перепроизводства товаров. Особенно заметно такое воздействие в условиях инфляции. Новые платежные средств, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения.

На рынке реализуются в основном следующие формы кредита: коммерческий; банковский; потребительский; ипотечный; государственный; международный. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента, сферой функционирования и т. д.

3. Организация и функционирование системы социального страхования и рынка страховых услуг

В целях обеспечения гарантиями в системе социального страхования и контроля, за правильным использованием ср-в социального страхования создан федеральный фонд социального страхования. ФСС должен способствовать материальному обеспечению лиц временно неучаствующим в трудовом процессе. Основными задачами Фонда яв-ся:

1) обеспечение гарантированных гос-м пособий по временной нетрудостособности, беременности и родам, при рождении ребенка, соц.пособий на погребение, санаторно-курортное обслуживание работников и их детей;

2) участие в разработке и реализации гос-х программ, охраны здоровья работников, мер по совершенствованию соц.страхования;

3) осуществление мер, обеспечивающих финансовую устойчивость Фонда. Ср-ва Фонда образуются

в основном за счет:страховых взносов работодателей (п/п, организации, учреждения и иные хоз-е субъекты независимо от форм собствен-ти. Тариф страховых взносов до 2005г. был 4%, с 2005г. – 3,2% от начисленных д-в по всем основаниям не зависимо от источника финансирования (исключение – договора гражданско-правового хар-ра) В расходах ФСС основной удельный вес приходится на выплату б/л. С 2005г изменена оплата б/л (3 дня оплачивает работодатель из своих ср-в). Так же ср-ва направляются на: оплату дополнительных выходных дней по уходу за ребенком-инвалидом, оплату путевок для работников и их детей в санаторно-курортные учреждения, частичную оплату путевок в детские загородные оздоровит.лагеря и т.д.

Имеются существенные особенности формирования части ср-в ФСС, предназначенной для обеспечения пострадавших в результате несчастного случая на произ-ве и профессионал. Заболеваний. Взносы на обязат.соц.страх.от несчастных случаев на производстве не включается в состав ЕСН и уплачивается в соответствии с ФЗ от 24/07/1998г. "Об обязательном соц.страх. от несчастных случаев на произ-ве и профессион-х заболеваниях" Тарифы рассчитываются индивидуально для каждого п/п. Правила начисления, учета и расходования ср-в утверждены постановлением правительства РФ от 02/03/2000г.

Гос-е внебюджетные фонды – фонды денежных ср-в образуемые вне федерального бюджета и бюджетов субъектов федерации. Прелназначены для мобилизации конституционных прав граждан.

4. Федеральный пенсионный фонд: образование и использование

Пенсионный фонд

– государственный внебюджетный фонд. Гос-е внебюджетные фонды – фонды денежных ср-в образуемые вне федерального бюджета и бюджетов субъектов федерации. Прелназначены для мобилизации конституционных прав граждан. Важнейший принцип любого пенсионного фонда – это солидарная ответственность поколений. Он преследует цель обеспечить заработный человеком уровень жизненных благ путем перераспределения ср-в во времени (нынешние работники содержат вчерашних, завтрашние возьмут обеспечение нынешних) и в пространстве – где бы человек не жил (даже за границей), он своим трудом и прошлыми социальными отчислениями гарантирует себе прожиточный уровень в будущем.

Средства ПФР формируются за счет

: страховых взносов работодателей; страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью; страховых взносов иных категорий работающих граждан; ассигнований из республиканского бюджета РФ на выплату государственных пенсий и пособий военнослужащим, добровольных взносов физических и юридических лиц и других поступлений. Налоговой базой для расчета страховых взносов для работодателей, служит начисленная оплата труда по всем основаниям в денежной и натуральной формах независимо от источников финансирования. Страховой взнос (тариф) до 2005г. - 28% (14% - федеральная часть, 14% накопительная и страховая) с 2005г. – 20% (федеральная часть 6%, до 66г.р. страховая 14%, накопительная – 0%, с 67г.р. страховая 10%, накопительная 4%). Средства ПФР направляются

на: выплату государственных пенсий, пенсий военным, инвалидам, компенсации пенсионерам, а также на пособия пострадавшим от аварии на Чернобыльской АЭС. Так же ПФ финансирует программы по соц. поддержке инвалидов, пенсионеров, детей. Временно свободные средства ПФ могут вкладываться в ц/б. В условиях инфляции пенсии гражданам России пересматриваются в сторону повышения. Устанавливаются также минимальные пенсии.

5. Федеральный фонд обязательного медицинского страхования: образование и использование

ФОМС – это государственный внебюджетный фонд. Гос-е внебюджетные фонды – фонды денежных ср-в образуемые вне федерального бюджета и бюджетов субъектов федерации. Прелназначены для мобилизации конституционных прав граждан. ФОМС определяет правовые экономические и организационные основы медицинского страхования и обеспечивает всем гражданам РФ равные возможности в получении мед.помощи за счет ср-в этого фонда. Для реализации политики в области мед. страхования создаются: Федеральный и территориальный фонды мед.страхования.

ФФОМС

, созданный в соответствии с ФЗ, предназначен для: 1) выравнивания условий деятельности ТФОМС по обеспечению финансирования программ обязательного мед. страхования; 2) финансирование целевых программ в рамках обязательного мед.страхования; 3) осуществление контроль за рациональным использование фин.ср-в обязательного мед.страхования.

Финансовые ср-ва ФОМС образуются

в основном за счетстраховых взносов (отчислений) п/п, организаций независимо от форм собственности. Тариф взноса до 2005г. – 3,6% от суммы начисленной оплаты труда независимо от источника финансирования. Причем 0,2% перечисляется в ФФОМС, а 3,4% в ТФОМС. С 2005 года тариф изменился: 0,8% - ФФОМС, 2% - ТФОМС. Всего - 2,8%. Также фин.ср-ва образуются за счет: - ассигнований из федерального бюджета на выполнение федеральных целевых программ в рамках обязательного медицинского страхования; - добровольных взносов Ю.л. и Ф.л.; - доходов от использования временно свободных финансовых средств. Временно свободные финансовые средства ФОМС в целях защиты их от инфляции размещаются в банковских депозитах и могут использоваться для приобретения высоколиквидных гос. ценных бумаг.

Ср-ва фонда используются на оплату медицинских услуг, на финансирование целевых медицинских программ, на подготовку мед. работников, на финансирование медицинской науки.

6, Бюджетная классификация: понятие, структура, роль

Гос-й бюджет – форма образования и расходования фонда ден-х ср-в, предназнач-х для финансового обеспечения задач и функций гос-ва и местного самоуправленияю Бюджеты всех уровней формируются и исполняются в соответствии с показатедями единой бюджетной классификации. Бюджетная классификация – это группировка д-в и р-в всех уровней бюджетной системы РФ с присвоением объектам классификации группировочных кодов, а также группировочных источников финансирования дефицитов. Структура классификации: Бюджетная классификация РФ включает: 1) классификацию доходов бюджетов РФ; 2) функциональную классификацию расходов бюджетов РФ; 3) экономическую классификацию расходов бюджетов РФ; 4) классификацию источников внутреннего финансирования дефицитов бюджетов РФ; 5) классификацию источников внешнего финансирования дефицитов бюджетов РФ; 6) классификацию видов государственных внутренних долгов РФ, 7) классификацию видов государственных внешних долгов РФ и субъектов РФ 8) ведомственную классификацию расходов федерального бюджета.

Классификация д-в бюджетов – это группировка д-в бюджетов всех уровней, основанная на законодательных актах РФ, определяемых источники формирования д-в. Классификация д-в

делится по группам:

С кодом 1 000 000 – налоговые д-ды; 2 000 000 – неналоговые д-ды; 3 000 000 – безвозмездные перечисления; 4 000 000 – д-ды целевых бюджетных фондов; 5 000 000 – д-ды от предпринимательской деятельности.

Далее группы делятся на подгруппы. Так, например в группу налоговые д-ды включаются погруппы: 1 010 000 – налог на прибыль; 1 020 000 – налоги на товары и услуги.

Расходы группируются по трем классификациям:

1) Функциональная 2) Ведомственная 3) Экономическая

Функциональная классификация р-в

бюджетов РФ яв-ся группировкой р-в бюджетов всех уровней и отражает направление бюджетных ср-в на выполнение основных функций гос-ва. Первым

уровнем яв-ся разделы (01 - р-ды на гос-е управление; 02 – р-ды на судебную власть). Второй

уровень – подразделы (например, в разделе 14 – "образование" предусмотрены подразделы: 14 01 – дошкольное образование, 14 02 – общее образование и т.д.). Третий

уровень образует целевые статьи расходов (например, в разделе 15 "культура, искусство, кинематография" подраздел 01 "культура и искусство" включает целевые статьи: 15 01 410 – ведомственные р-ды на культуру и искусство; 15 01 411 – р-ды на гос-ю поддержку театров, концертных организаций; 15 01 412 – прочие ведомственные р-ды на культуру и искусство). Четвертый

уровень – классификация видов расходов, например 15 01 410 284 – библиотеки.

Экономическая классификация р-в

– это группировка р-в бюджетов всех уровней на их экономическому содержанию и отражает виды финансовых операций с помощью которых гос-во выполняет свои функции. Основные категории экономической классификации р-в: 100 000 – текущие р-ды; 200 000 – капитальные р-ды; 300 000 – предоставление кредитов.

Текущие р-ды

бюджетов – часть р-в бюджетов обеспечивающих текущие функции гос-й власти, органов местного самоуправления, бюджетных учреждений, оказание бюджетной поддержки др.бюджетам. В категорию текущие р-ды включаются, след-е группы, например, 110 000 – закупки товаров, оплата услуг; 120 000 – выплата %; 130 000 – субсидии, субвенции, текущие трансферты.

Капитальные р-ды

бюджетов – часть р-в бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи р-в, предназначенных для инвестиций в действующие, вновь создаваемые юр.лица. В категорию кап.р-ды включена группа 240 200 – капитальное строительство.

Ведомственная классификация

р-в – это группировка р-в, отражающая распределение бюджетных ассигнований по прямым получателям ср-в бюджета. Перечень прямых получ-й ср-в бюджета утверждается на соответствующий год.

Построение бюд-й классификации регламентируется ФЗ "О бюджетной классификации". С 2005г. вступил в силу новый ФЗ. Изменились коды бюджетной классификации, добавился код администратора.

7. Организация и принципы составления бюджетов

Бюджет – основной финансовый план образования, распределения, использования централизованного денежного фонда для обеспечения задач и функций гос-ва. Составление проекта бюджета прирогатива гос-ва, органов власти правительства РФ, финансовых органов субъектов РФ, органов местного самоуправления. Непосредственно составление проекта бюджета осуществляет Министерство финансов РФ, финансовые органы субъектов РФ и органы местного самоуправления основываясь на след-х данных

: 1) прогноз социального развития соответствующей территории; 2) основные направления налоговой политики; 3) прогноз сводного баланса. Составление бюджетов

основано на след-х принципах

. 1) Единства

– едино-правовой базы, денежной системы, форм бюджетной документации, единых порядков финансирования расходов. 2) Самостоятельности

– законодательные и исполнительные органы власти имеют право самостоятельно осуществлять бюджетный процесс. 3) Полноты

отражения

д-в и р-в бюджетов. 4) Гласности

– обязательное опубликование утвержденных бюджетов и отчетов об их исполнении. 5) Общего покрытия р-в

, если имеется дефицит, то в обязательном порядке находят источники его покрытия. 6) Адресности и целевого характера бюджетных ср-в – бюджетные ср-ва выделяются в распоряжение конкретных получателей и на конкретные цели.

Основные характеристики бюджета

. 1) Общий объем д-в. Доход

– денежные ср-ва, поступающие в безвозмездном и безвозвратном порядке в распоряжение органов власти. Доходы: налоговые, неналоговые, безвозмездные перечисления. 2) Общий объем р-в. Расходы

– денежные ср-ва на обеспечение задач и функций гос-ва и органов местного самоуправления. Расходы группируются

по трем структурам. 1) Функциональная

– гос-е управление, международная деятельность, национальная оборона, правоохранительная деят-ть и т.д.

2) Ведомственная

– адресное выделение финансовых ресурсов и отражает распределение ср-в по их конкретным распорядителям. 3) Экономическая

– показывает фин.операции с помощью которых гос-во выполняет свои функции (выплата з/платы, покупка товаров, работ, услуг,,,). 4) Дефицит бюджета

.

8. Понятие, структура бюджетной системы РФ

Бюджетная система РФ

– это совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов гос-х внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права.

Структура

: Бюджетная система РФ состоит из бюджетов трех уровней: первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; второй уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; третий уровень – местные бюджеты. Федеральный бюджет и гос-е внебюдж-е фонды разрабатываются и утверждаются в форме фед-х законов.

Государственный внебюджетный фонд

– фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан: 1) Пенсионный фонд создан с целью обеспечения заработанного человеком уровня жизненного блага путем перераспределения ср-в: а) во времени, т.е. нынешние работники содержат вчерашних, а завтрашние возьмут на себя обеспечение нынешних, б) в пространстве, т.е. где бы человек не жил он своим трудом и прошлыми соц.отчислениями гарантирует себе опред-й прожиточный уровень в будущем. 2) ФСС предназначен для выплат различных пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка. 3) Фонд медицинского страхования обеспечивает всем гражданам РФ равные возможности в получении мед.помощи за счет ср-в этого фонда. Местный бюджет

- форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. Бюджет субъекта РФ (региональный бюджет

) - форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Консолидированный бюджет

– это сводный бюджет всех уровней бюджетной системы на соответствующей территории. Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ. Целевой бюджетный фонд

- фонд денежных средств, образуемый в соответствии с законодательством Российской Федерации в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

9. Понятие и принципы бюджетного устройства РФ

Бюджетная система РФ – это совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов гос-х внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права.

Каждое государство имеет свою организацию бюджетной системы и принципы её построения, т. е бюджетное устройство.

Бюджетное устройство – это бюджетная система, ее структура, взаимосвязь объединенных в ней бюджетов и принципов ее построения.

Бюджетная система в целом базируется на следующих принципах: 1) Принцип единства бюджетной системы. Он означает единство правовой базы, единство денежной системы, форм бюджетной документации, а также единых порядков финансирования р-в. 2) Принцип разграничения д-в и р-в между бюджетами разного уровня. Означает закрепление соотв-х видов д-в и р-в за разными уровнями бюджетов. 3) Принцип самостоятельности бюджетов – это право законодательных и исполнительных органов власти соотв-х уровней бюджетной системы самостоятельно осущ-ть бюджетный процесс. 4) Принцип полноты отражения д-в и р-в бюджетов. Он означает, что все д-ды и р-ды бюджетов отражены в полном объеме и обязательном порядке. 5) Принцип сбалансированности бюджета. Он означает, что объем предусмотренных бюджетом р-в должен соответствовать суммарному объему д-в бюджета источников покрытия дефицита. 6) Принцип эффективности и экономности использования бюджетных средств. 7) Принцип общего покрытия р-в. Если имеется диффицит, то в обязательном порядке находят источник его покрытия.

8) Принцип гласности, т.е это обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении. Обязательная открытость для СМИ процесса, рассмотрения и принятия бюджетов. 9) Принцип достоверности бюджета. Означает показателей прогноза соц-но экономич-го развития соответствующей территории и реалистичность расчета д-в и р-в бюджета. 10) Принцип адресности и целевого характера бюджетных ср-в. Он означает, что бюджетные ср-ва выдел-ся в распоряжении конкретных получателей и на конкретные цели.

Бюджетный федерализм – это отношение между федер-й властью и властями администраций (территориальных единиц) по поводу оптимального отношения и экономически обоснованного распределения д-в и р-в. Бюджетный федерализм базируется на след-х принципах: 1) Принцип сочетания интересов. Он обеспечивает высокую степень самостоятельности территориал-х бюджетов при ведущей роли федер-го бюджета. 2) Наличие трех-звеньевой бюджетной системы и равенство прав бюджетов одного звена. 3) Принцип применения для всех субъектов федерации единых критериев выделения ср-в из фед.бюджета в целях экономического выравнивания регионов.

10. Эконом-ое содержание, состав и структура доходов государственного бюджета

Гос-й бюджет – это форма образования и расходования фонда ден-х ср-в, предназначенных для финансового обеспечения задач и функций гос-ва и местного самоуправления.

Доходы бюджетов – выражают экономические отношения возникающих в процессе формирования основного общественного фонда денежных ср-в.Доходы бюджета - денежные ср-ва, поступающие в безвозмездном и безвозвратном порядке в распоряжение органов гос-й власти и органов местного самоуправления.

Д-ды, поступающие в бюджет можно классифицировать по 3-м признакам. 1) По юридическим формам – налоговые и неналоговые. К налоговым доходам кот. формируют основную часть бюджетного фонда гос-ва (относится предусмотренные законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. К неналоговым доходам бюджетов относятся: а) Доходы от исполнения имущества, которое находится в гос-ой и муниципальной собств-ти в виде арендной платы за задачу имущества во временное владение или пользования, от передачи гос-го имущества под залог и доверительное управление; б) доходы от продажи гос имущества; в) доходы от платных услуг которые оказывают органы государственной власти и местного самоуправления и бюджетных организаций; г) средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации и иные суммы принудительного изъятия; д) доходы в виде фин-ой помощи и бюджетных ссуд полученных от бюджетов других уровней. 2) По социально-экономическому признаку, то от какой сферы деятельности получены д-ды (от банков и страховой деят-ти, различные ресурсные платежи, д-ды от граждан). 3) По порядку и условиям их зачисления – закрепленные и регулирующие д-ды, собственные и заемные, дотации и субсидии.

Закрепленные доходы – доходы которые полностью или частично на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет. Регулирующие – ср-ва передаваемые из вышестоящего бюджета нижестоящему сверх закрепленных за ним для покрытия его р-в. Это фед-е и регион-е налоги по которым устанавливаются нормативн-е отчисления в % в нижестоящие бюджеты, которые закрепляются законами о соответствующем бюджете не менее чем на 3 года. Закрепленные и отчисления на регулирующие составляют д-ды бюджетов. Кроме собственных д-в могут иметь место заемные ср-ва. Необходимость в них возникает когда не хватает собственных. Это могут быть ссуды и кредиты, выпуск займа. Дотации - это бюджетные ср-ва, предоставленные бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих р-в Субвенция – бюджетные ср-ва, предоставленные бюджету другого уровня или юридическому лицу на безвозмездной и безвозвратной основе на конкретные цели. Субсидия – это бюджетные ср-ва, предоставляемые бюджету другого уровня, физ. или юр. лицам в рамках целевых программ из вышестоящего бюд-та. Возврата нет. Ссуда – выдел-ся из ср-в одних бюджетов другим – это бюдж-е ср-ва предост-е другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более 6 м-в. Государственный бюджет предстовляет собой основной финансовый план государства на текущий год и имеет силу закона. Утверждается законодательными органами власти – парламент (дума).

11. Экономическое содержание, состав и структура расходов государственного бюджета

Гос-й бюджет – это форма образования и расходования фонда ден-х ср-в, предназначенных для финансового обеспечения задач и функций гос-ва и местного самоуправления.

Расходы бюджета

представляют экономические отношения, которые возникают у государства с предприятиями, организациями и гражданами в процессе распределения и использования средств бюджетного фонда.

По своему материальному признаку бюджетные р-ды представляют собой ден-е ср-ва, кот-е направляются на финансовое обеспечение задач и функций гос-ва и органов местного самоуправления. Р-ды гос.бюджета классифицируются

: 1) По своей роли в процессе воспроизводства (на затраты, связанные с финансированием мат-го произ-ва, и на затраты, связанные с содержанием непроизводственной сферы). 2) По функциональному назначению (на р-ды по финансированию народного хоз-ва, на оборону станы, на содержание аппарата управления, на правоохранительную деят-ть, на р-ды по обслуживанию гос-го долга, финансирование социально-культурных мероприятий).

Все р-ды бюджета состоят из текущих р-в и затрат капитального характера. Основная часть ср-в приходится на текущие р-ды

, которые включают в себя: затраты по закупкам товаров и услуг, затраты по оплате труда гос.служащим, платежи по внутренним займам и внешниму долгу. Капитальные затраты

– кап.вложения в основные фонды, капитальное строительство, кап.ремонт и создание гос-х запасов и резервов.

В условиях перехода на рыночные отношения резко изменилась структура р-в: сократились бюджетные ассигнования на народное хоз-во, т.е. на централизованные кап.вложения.

Расходы гос. бюджета классифицируются: 1) по своей роли в процессе воспроизводства на затраты связанные с финансированием мат–го произв-ва и затраты связанные с содержанием внепроизводственной сферы

2) по фин. назначению: - на расходы по фин–ю народного хоз–ва, - социально культурных мероприятий, - обороны страны, - содержание аппарата управления, - на правоохранительную деятельность и обеспечение безработицы, - на расходы по обслуживанию гос. долга.

В условиях экономической нестабильности практически невозможно профинансировать все р-ды, тогда встает вопрос об их очередности финансирования. Согласно законодательству при наличии диффицита бюджета первоначальному финансированию подлежат текущие р-ды.

Защищенные статьи расходов – з/ пл , образование, здравоохранение.

12. Бюджетная политика РФ

Гос-й бюджет – это форма образования и расходования фонда ден-х ср-в, предназначенных для финансового обеспечения задач и функций гос-ва и местного самоуправления.

Во взаимосвязях госбюджета с экономикой решаются две основные проблемы. Первая состоит в том, чтобы при изъятии значительной части добавочной стоимости и имущества экономич-х субъектов не лишить их достаточных условий и возможностей различного предпринимательства. Производители должны иметь необходимые условия для рационального и выгодного произ-ва, эффективной предпринимательской деятельности. Вторая проблема сводится к обеспечению достаточной социальной защищенности нетрудоспособного населения, созданию для людей минимальных условий жизни, но предотвращающих заинтересованность в иждивенчестве. Совокупность мероприятий по обеспечению изъятия и целенаправленного использования ден-х ср-в образует бюджетную политику.

Бюджетная политика на очередной фин-ый год определяется не позднее марта года, предшествующего очередному фин-му году. В качестве критериев эффективности бюджетной политики

используются следующие показатели: 1) уровень собираемости бюджетных доходов в целом, налогов, в частности; 2) уровень выполнения бюджетных обязательств; 3) величина бюджетного дефицита и темпы роста гос-го долга; 4) объем фин-х ресурсов, отвлекаемых на обслуживание гос-го бюджета; 5) уровень монетизации бюджетного дефицита; 6) величина валютных резервов, используемых для финансирования бюджетного дефицита; 7) динамика валового внутреннего продукта; 8) уровень безработицы; 9) степень выполнения законодательных и приравненных к ним актов о бюджете. В Российских условиях к названным показателям можно добавить критерии, характеризующие специфику современного этапа в развитии экономики России: 1) маштабы эмиссии денежных суррогатов (казначейские обязательства, казначейские налоговые освобождения, зачеты); 2) величена просроченной задолженности по оплате труда вследствие отсутствия бюджетного финансирования; 3) величена просроченной задолженности по оплате гос-го заказа.

13. Понятие и механизм бюджетного процесса в РФ

Бюджетный процесс

– регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов. В основе его организации лежат принципы: единства, самостоятельности, сбалансированности. Задачи бюджетного процесса

. 1) максимальное выявление всех финансовых и материальных ресурсов. 2) Определение общего объема д-в в соответствии с прогнозом соц-но-экономич-го развития. 3) Установление объемов р-в. 4) Сокращение и ликвидация бюджетного дефицита. Дефицит

– повышение р-в бюджетов над доходами. 5) Осуществление бюджетного регулирования. Прохождение бюджетного процесса Федерального бюджета.

На стадии составления бюджета

определяются направления бюджетной политики и рассчитываются контрольные цифры проекта Федерального бюджета. Затем проект фед.бюджета представляется в Правительство РФ, которое выносит его на рассмотрение гос.думы. Начинается следующая стадия бюджетного процесса – рассмотрение проекта фед.бюджета

Гос.дума рассматривает проект в 4-х чтениях. В случае отклонения в 1-м

чтении Гос.дума может: 1) передать проект фед.бюджета в согласительную комиссию, где в течении 10 дней разрабатывается согласованный вариант бюджета. 2) вернуть проект фед.бюджета в Правительство на доработку. 3) поставить вопрос о доверии Правительству. Во 2-м

чтении гос.дума рассматривает проект в течении 20 дней со дня принятия закона в 1-м чтении. Здесь утверждаются р-ды по разделам функциональной классификации. В 3-м

чтении гос.дума рассмотривает р-ды на федеральные целевые программы, перечень защищенных р-в, распределение ср-в фед.фонда фин.поддержки субъектов РФ и бюджетов развития. 25 дней. В 4-м

чтении гос.дума рассматривает проект фед.закона и фед.бюджете в течение 10 дней. Здесь текст законопроекта рассматривается в целом, после чего проект фед.бюджета утверждается гос.думой.

Закон вступает в силу после его подписания Президентом и со дня его опубликования. Наступает заключительная стадия – исполнение бюджета

. Ее цель – выполнение доходной и расходной частей бюджета. В РФ сейчас установлено казначейское исполнение

бюджета

, которое подразумевает принцип единства кассы. (до этого было банковское). Казначейское исполнение бюджетов – зачисление всех поступающих д-в бюджета, привлечение и погашение источников финансирования дефицита и осуществление всех р-в с единого счета бюджета. На органы исполнительной власти возлагается организация и исполнение бюджета. Они яв-ся кассиром всех распорядителей и осуществляют платежи за счет бюджетных ср-в от имени и по поручению бюджетных учреждений. Главный распорядитель бюджетных ср-в – орган гос.власти, имеющий право распределять бюджетные ср-ва по подведомственным распорядителям и получателем бюджетных ср-в. Распорядитель бюд.ср-в – орган власти или орган местного самоуправления, имеющий право распределять бюджетные ср-ва по подведомственным получателям бюд-х ср-в. Гл.распорядитель и распорядитель отвечают за целевое использование выделенных в их распоряжении бюдж.ср-в. Исполнение бюджетов всех уровней бюджетной системы осуществляется уполномоченными исполнительными органами на основе бюджетной росписи

– документ о поквартальном распределении д-в и р-в бюджета и поступлении из источников финансирования дефицита бюджета. Заключительным этапом

стадии исполнения бюджета яв-ся составление и утверждение отчетов об исполнении бюджетов.

14. Эк-ое содерж., функ-и, методы, формы и роль бюдж. контроля в РФ

Эк-ое содер-е

гос. фин. контроля заключ-ся в способности целевого и эфф-ого использ-я гос. фин. ресурсов. Гл. назначение

гос. фин. к-ля- проверка обязат-ого выполнения всех бюдж-х заданий, предусмот-х в з-не о бюдж-е. В число з-ч фин. к-ля

входят:- обеспечение правильности сос-ия и испол-ия б-та;-соблюдение налог-го и бюдж-го законо-ва;-проверка эф-ти и целевого использ-я бюдж-х ср-в;-кон-ль за реализацией механизма межбюдж-х отношений;-проверка обращения ср-в бюдж. и внебюдж-х фондов в банках и др. кред-х учр-ях;-кон-ль за формиров-ем и распред-ем цел-х бюдж-х фондов. Функ-и гос. фин. к-ля

:1-кон-ль за расходованием ср-в бюдж-а;2-кон-ль фин-ой эф-ти использ-я гос-ой и муниц-ой собствен-ти;3-кон-ль за использ-ем ср-в внебюдж-х фондов;4-кон-ль за эффективностью предоставления и законностью использ-я льгот по налогооблож-ю гос-х дотаций и иных преимуществ. Формы кон-ля

:-предваритель-ный(осущ-ся до исполнения бюдж., до момента поступления платежей и использ-я ср-в),текущий(оперативный)произ-ся в ходе исполнения бюдж., заключ-й(проводится после осущ-я расх-в и аккумуляции дох-в в бюдж-т на основе учетной и отчетной докумен-ии. Методы

бюдж-ого кон-ля: ревизия, проверка отчетов, эк-ий анализ. Особое внимание в ходе контроля деят-ти бюдж-х орган-й уделяется выявлению нецелевого использования ср-в.

Они влекут за собой следующие нарушения:-использ-е бюдж-х ср-в в финанс.-кредитной сфере с целью получения дох-в(див-ов,%);-учред-ая и спонсорская деят-ть;-расходование средств без оправдательных док-в;-расходы и убыли сверх норм и лимитов. В РФ гл. функции кон-ля осуществляют:

счетная палата РФ, гл. кон-ое управ-е През.РФ, МинФин РФ, а именно в его составе-ГУФК(гл. упр.фед. казнач.), КРУ(контр-ревиз.упр.),ЦБ, прокуратура.

15. Исполнение бюджета. Распорядители бюджетных назначений. Сметное планирование

Исполнение бюджета

- это часть бюджетного процесса, означает своевременное и полное поступление предусмот-ренных бюджетом доходов, правильное и законное расхо-дование денежных средств. На этом этапе бюджетного процесса участвуют органы исполнительной власти, фин-ые и налоговые органы, кредит. учрежд., платель-щики и получатели бюджетных средств. В исполнении бюджета принимают участие все гос-ые и муниц-ые органы:

Налоговая служба

- обеспечивает исполнение бюджетов по их доходной части, осуществляет контроль за правиль-ностью исчисления платежей и их своевременным пере-числением в бюджет. Финансовые органы

– осущест-вляют корректировку бюджетных показателей, составляют отчет об исполнении бюджета. Федер-е Казн-во –

задача-управление доходами и расходами федер-го бюдж-та, распределение доходов между бюджетами разного уровня. Гл. распорядитель бюдж. ср-в-

орган исполнительной вл., первый прямой получатель бюдж. ср-в между распредили-телями и получателями. Распорядитель бюдж. ср-в

- орган исполнительной вл., распределяющий ср-ва между получателями, доводит до них уведомление о бюдж-х ас-сигнованиях, утверждает сметы дох и расх получателей, контролирует целевое использование ими бюдж-х ср-в. Гл. распор-ль и распорядители отвечают за: целевое использ-е бюдж. ср-в; утверждение смет дох и расх бюдж учр-й;эфф-ое использ-е бюдж ср-в ; соответствие иным требованиям ФЗ и Бюдж кодекса. В основе исполнения бюдж любого уровня лежит принцип единства кассы

– все доходы каж-дого бюдж концентрируются на одном счете и с него же осуществляется финансирование всех бюдж мероприятий. Гл. док-м, на основании кот осуществляется исполн бюдж, явл-ся бюдж роспись

, по кот дох и расх распред-ся в соотв-и с бюдж классиф-й. Исполнение дох части означает своеврем-е и полное поступление всех дох. Исполн расх – своевременное и правильное финансирование.

Смета бюдж учреждения

– документ, определяющий объем, целевое направление и поквартальное распреде-ление ср-в, отпускаемых из бюдж. Все расходы в смете сгруппированы по статьям ,согласно, бюдж классиф-и. Смета имеет 3 раздела

:1- расчеты, подтвержд-ие необх-ть испрашиваемых ассигнований производ-ми показателями. 2- свод расходов, общий итог всех расх по смете в разрезе статей сметы. 3- перечень производственных показателей. В бюдж планир-и различают след виды смет: - индив-ая смета учрежд-я;- общая смета расх;- смета расх на центра-лизованные мероприятия;- сводные отраслевые сметы.

16. Деньги: их виды и функции. Денежное обращение

Сущность денег определяется их функциями.

1) Деньги как ср-во обращения, обмена. Т – Д – Т (они позволили заменить бартер денежным обменом, что привело к снижению издержек обращения). 2) Деньги как ср-во платежа (плата налогов, погашение кредитов). 3) Деньги как мера стоимости или единица счета. 4) Деньги это ср-ва накопления или сбережения. 5) Мировые деньги – только реальные золотые деньги. Виды денег

. 1) Полноценные

– номинальная стоимость соответствует реальной стоимости металла, из которого они изготовлены. 2) Неполноценные

– покупательная способность превышает стоимость товара, выступающего носителем денежных отношений (бумажные деньги). 3) Бумажные

– деньги не обеспеченные, выпускаемые в обращение гос-м для покрытия дефицита бюджета. Кредитные

деньги – обеспеченные, отражают отношение между кредиторами и заемщиками. Это векселя, чеки, банкноты, пластиковые карты. Деньги нах-ся в постоянном движении между населением, юр.лицами, государством. Денежное обращение

представляет собой движение денег при выполнении ими своих функций в наличной и безналичной форме. Наличные деньги – банкноты, метал. монеты. Безналичные деньги существуют в форме записи на счетах в кредитных организациях. Безналичное обращение представляет собой изменение остатков ср-в на банковских счетах, которое происходит в результате исполнения банком распоряжений вкладчиков счета в виде чека, пластиковой карты и др. расчетных инструментов. Организация налично-денежного обращения в РФ:

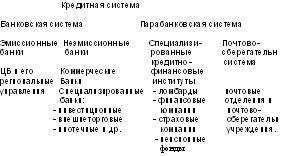

17. Банк как основное звено кредитной системы

Составляющими кредитной системы являются: 1) совокупность кредитно-расчетных отношений, форм и методов кредитования; 2) система кредитно-финансовых институтов. Кредитная система

– сложившаяся в стране совокупность кредитных отношений, форм и методов осуществления кредитных операций, а также действующих в ней кредитных учреждений. В России в н.в действует двухуровневая кредитная система: верхний уровень занимает ЦБ РФ и нижний – коммерческие банки и финансово-кредитные институты. Банковская система

России включает ЦБ РФ, кредитные организации, а также филиалы и представительства иностранных банков на ее территории. Кредитная организация

представляет собой юр.лицо, которое для получения прибыли, как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять предусмотренные законодательством банковские операции. Основой кредитной системы исторически являются банки.

В структуре современной кредитной системы выделяются три основные группы институтов: коммерческие банки, эмиссионные банки, специализированные кредитно-финансовые институты.

ЦБ

– эмиссионный центр, банк банков и расчетный центр, Банкир Правительства, валютный центр, орган регулирования экономики денежно-кредитными методами.

Коммерческие банки

кредитные организации, осуществляющие на предпринимательской основе банковские операции по обслуживанию юр и физ.лиц.

Инвестиционные банки

осуществляют долгосрочное кредитование, в результате которого возможна реализация крупных научно-технических проектов.

Специализированные банковские учреждения

включают в себя банки, специализирующиеся на кредитование отдельных сфер экономической деятельности. К этой группе относятся внешнеторговые банки

, финансирующие экспортно-импортные операции, ипотечные банки

, осуществляющие кредитование под залог земли и др.

Ломбарды

выдают кредит по залог вещей. Финансовые компании

осуществляют кредитование путем покупки их долговых обязательств. Страховые

компании

осуществляют страхование жизни или имущества. Пенсионные

фонды

создаются фирмами для выплаты пенсий рабочим и служащим.

18. Банковские операции и другие сделки кредитной организации

Кредитная организация

представляет собой юр.лицо, которое для получения прибыли, как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять предусмотренные законодательством банковские операции. Виды банковских операций

. 1) Расчетные и кассовые. Расчетные

– приказы или поручения клиентов на оплату товара, работ, услуг полученных от поставщиков, погашение задолженности бюджету, внебюджетным фондам и др. организациям. А также зачисление ден.ср-в на счета клиента, поступающих от покупателей. Для осуществления расчетных операций банк открывает клиентам счета (расчетные, текущие, бюджетные). При осуществлении расчетов используются пл.поручения, пл.требования, инкассовые поручения. Кассовые

. Прием денежной наличности по объявлениям на взнос наличных (ОВН). ОВН состоит из ордера, объявления, квитанции. Сверяют суму цифрами и прописью, принимают деньги и зачисляют на счет. Выдача денег по чеку. Проверяют правильность заполнения чека, подписи. 2) Кредитные операции

(физ.лицам – ссуда под %, юр.лицам – кредиты по залог на определенный срок под %). 3) Операции в иностранной валюте

. (купля-продажа ин.валюты, вклады в ин.валюте от населения, счета в ин.валюте и т.д.). 4) Операции с ц/б

. 5) Депозитные операции

(привлечение и размещение ср-в (привлечение и размещение ср-в), 6) Межбанковские операции

. 7) Внутрибанковские операции

(движение имущества, фондов, капитала) 8) Результаты деятельности банка

(формирование прибыли). Кредитные организации помимо банковских операций вправе осуществлять следующие сделки: 1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; 2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме; 3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 4) осуществление операций с драг. Метал. и драг.камнями 5) предоставление в аренду физ. и юр. лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; 6) лизинговые операции; 7) оказание консультационных и информационных услуг. Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии ЦБ - и в иностранной валюте. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Банк. операции можно разделить на: 1) пассивные - привлечение ден. средств в банк: прием депозитов от Юл и Фл; выпуск долговых ц.б.; покупка межбанковских кредитов. 2) активные - использование банковской собств. и привлеченных средств для получения д-в: кредитные операции (в т.ч. банковские, лизинг и т.д.; приобретение права требования от третьих лиц; исполнение обязательств в денеж форме (факторинк, форфейтинг, учет комерч. векселей.); покупка облигаций, приобретение паев и акций п/п (инвестиционные операции); размещение депозитов в БР, иностранных банков; покупка драг. Ме и камней; покупка ин.валюты. 3) посреднические - опер-ции по поручению клиентов, оказываются как правило, за вознаграждение, кот. имеет вид комиссии или "моржи" (разница продажи покупки): проведение безнал. расчетов; кассовые операции; купля-продажи ин.валют Юл и Фл безнал. форме; операции с ц/б; операции с драг. Ме и камнями; проведение взаиморасчетов; консультационные и информационные услуги. 4) Внебалансовые - операции с деньгами и имущ-ом клиентов, кот-е не находятся на балансе п/п (отдельный баланс): хранение ценностей клиентов; депозитариальные услуги; выдача гарантий, поручительств; доверит. управление имуществом клиента; хранение ценностей принятых в залог по выдаче ссуды.

19. Валютный рынок. Валютный курс. Проблема стабилизации курса

Национальная валюта

– это денежная единица данной определенной страны, используемая во внешнеэкономических связях с другими странами. Иностранная

валюта

– это денежные знаки иностр-х гос-в, а также кредитные и платежные ср-ва, которые определены в иностранных денежных единицах и используются в международных расчетах. Валютный рынок

– это система сложившихся экономич-х и организационных отношений, связанных с проведением операций в ин.валютах. На валютном рынке проводятся различные операции. Наиболее важные из них, осуществляемые с использованием ин.валюты следующие: расчетные экспортно-импортные операции во внешней торговле; операции, связанные с экспортом-импортом кап-ла; расчеты по международному туризму; операции по страхованию вал.рисков; спекулятивные операции, рассчитанные на получение прибыли от изменения курса валют. Основными субъектами валютного рынка яв-ся крупные транснациональные банки. Преобладающий удельный вес в валютных операциях занимают доллар США, Евро. В механизме функционирования международной валютной системы важное место занимает валютный курс. Валютный курс

играет большую роль при совершении вал.операций в международных расчетах, конвертируемых операциях. Валютный курс выступает как цена денежной единицы одной страны, выраженная в денежных единицах других стран. Валютный курс показывает какие товары выгодней производить в данной стране, какие более выгодно экспортировать и какие товары выгоднее импортировать. Действуют различные виды вал.курсов

среди них: 1) Фиксированный вал.курс

. Возник в условиях золотого стандарта, когда в качестве мировых денег выступало золото. При золотом стандарте обменные курсы валют фиксировались на основе их официального золотого содержания. В дальнейшем функции мировых денег стали выполнять золото и доллар США. Фиксированный валютный курс выразился в привязке национальных валют одновременно к доллару США и золоту. 2) Колеблющийся валютный курс

, основанный на действии рыночного механизма. Курс валюты при этом свободно изменяется в зависимости от соотношения спроса на валюту данной страны и ее предложения. Изменение рыночного курса национальной валюты свидетельствует о ее подорожании или обесценении. Прикрепление курса валюты к валюте другой страны или "корзине" валют нескольких стран, яв-ся одновременно методом установления плавающего курса и гибкого

фиксированного курса

. Важным методом управления плавающим курсом яв-ся поддержка его путем покупки или продажи фин. Ср-в в национальной валюте официальными гос.учреждениями в зависимости от спроса и предложения на вал.рынке. Факторы влияющие на вал.курс

. 1) Состояние эк-ки страны (темпы инфляции, уровень % ставок, состояние платежеспособности баланса, использование национальной валюты и международных расчетов). 2) Деятельность международных рынков. 3) Политическая обстановка в стране. 4) Степень доверия к валюте на мировом рынке. Для радикального решения проблемы стабилизации

рубля

и возможности его конвертируемости необходимо: 1) Расширить экспортную базу российских п/п и повысить конкурентоспособность их товаров на внешних рынках. 2) Создавать необходимый таможенный режим, защищающий рынок России в эк-х связях с другими странами. 3) Уменьшить разницу в ценах на товары и услуги на внутреннем рынке по сравнению с мировыми, снизить темпы инфляции, стабилизировать систему денежного обращения в стране.

20 Инфляция и ее влияние на денежные потоки

Инфляция

представляет собой обесценение бумажных денег вследствие нарушения законов денежного обращения. Различают открытую и подавленную инфляцию. Первая проявляется в росте цен, вторая в исчезновении товаров. В условиях подавленной

инфляции

цены контролируются государством. Открытая

инфляция

принимает различные формы: 1) Ползучая инфляция (ср.годовой темп прироста цен не выше 5-10%); 2) Галопирующая инфляция (ср.годовой темп прироста цен от 10-50%... до 100%); 3) Гиперинфляция (рост цен превышает 1000% в год, МВФ сейчас принимает за гиперинфляцию рост цен на 50% в месяц). Гиперинфляция поражала многие страны в т.ч. и Россию. С декабря 1991г. по декабрь 1993г. цены на потребительские товары выросли в 245 раз. Если инфляция является постоянно действующим фактором экономики (как, например, в России в конце 80-х первой половине 90-х годов), то она приобретает способность к расширенному самовоспроизводству. Ажиотажный спрос подстегивает рост цен, растущие цены становятся объективной основой для требований трудящихся о повышении з/пл. Индексация д-в усиливает инфляцию, что ведет в конечном итоге к подрыву денежного обращения и спаду производства. Ползучая инфляция, быстро переходит в галопирующую и завершается гиперинфляцией. В результате инфляции изменяется соотношение между различными группами отраслей, усиливается концентрация производства, повышается роль неденежных форм капитала. Чем больше уровень инфляции, тем меньше денежные потоки. В ходе инфляции выигрывают должники и спекулянты, а также те, кто хорошо ориентируется в быстро меняющейся экономической обстановке. От инфляции страдают, прежде всего, лица, с фиксированными доходами, держатели денежной наличности и кредиторы. Высокие темпы инфляции ограничивают рост потребления и сокращают сбережения, приводят к свертыванию инвестиционных процессов и "бегству" капиталов за границу. В условиях высоких темпов инфляции становится все труднее осуществлять меры, рассчитанные на длительный срок. Возрастает неопределенность и неуверенность в будущем, повышается риск предпринимательской деятельности. Значительная часть капиталов покидает сферу производственную и устремляется в сферу обращения. Инфляция препятствует расширению инвестиционной деятельности и выходу из кризиса. Падает уровень благосостояния населения, растет безработица, обостряются социальные проблемы.

21. Банковские риски: характеристика, способы снижения

Под банковским риском

понимается вероятность наступления неблагоприятных событий, в данном случае рисков возможных убытков для банков.

Финансовый риск

– риск, обусловленный соотношением собственных и заемных ср-в. В сос-в финансовых рисков входят следующие виды рисков:

Кредитный риск

– опасность потери денежных ср-в организации в результате не возврата суммы кредита и % по нему.

Процентный риск –

опасность потери денежных ср-в организации в следствии превышения % по привлекаемым источникам над % по размещаемым ср-ам.

Валютный риск

– опасность потери денежных средств организации в следствие изменения курса валюты.

Риск упущенной выгоды

- опасность потери денежных средств организации в результате наступления косвенного ущерба от событий.

Основными способами снижения рисков

яв-ся:

- повышение уровня информационного обеспечения хоз-й деятельности;

- нормирование финансовых расходов;

- страхование рисков;

- диверсификация вложения капитала и расширение различных видов деят-ти;

- создание эффективной системы экон-го и правового управления рисками;

Риск можно снизить, если в коммерческой деят-ти придерживаться следующих очевидных принципов финансовой предосторожности:

- всегда есть возможность не рисковать;

- желание получить больше означает больший риск;

- величина риска уменьшается, если риск под контролем;

- не следует рисковать выше собственных возможностей;

- самая надежная гарантия против риска – самоконтроль и самострахование ( создание резервов).

22. ЦБ:цели, задачи, денежно-кредитная политика

Перед ЦБ ставится 5 основных з-ч

: 1

- эмиссионный центр (обладает монопольным правом на выпуск банкнот). 2

- яв-ся банком банков и расчетным центром кредитной сис-мы, клиентами ЦБ яв-ся ком банки и др. кред-ые организ-и, ЦБ не обслуживает торг орг-ии, население и т.д. Для кред-х учр-ий ЦБ яв-ся кредитором последней инстанции; осуществляет контроль и надзор за банками; играет роль регулирующего, контролирующего, исследовательского и информационного центра кредитной системы; яв-ся посредником для банков при осуществлении безналичных расчетов. 3

- ЦБ является банкиром Правительства, т.е. поддерживает гос-ые программы, размещает цен.бумаги, предоставляет кредиты, выполняет расчетные операции Правительства, хранит официальные золотовалютные резервы. 4

- ЦБ является валютным центром ,т. е. осуще-ствляет регулирование платежного баланса и валютного курса. 5

- ЦБ является яв-ся органом регулирования экономики кредитно-денежными методами. Цели ЦБ

: - защита и обеспечение устойчивости рубля, развитие и укрепление банковской системы, обеспечение эфф-ого функционирования сис-мы расчетов. Извлечение прибыли не является целью ЦБ

, после аудиторской проверки прибыль перечисляется в фед-й бюдж.

Методы и инструменты денежно-кред. политики:

1

.Прямые количественные ограничения. 2

. ЦБ осуществляет рефинансирование банков(Кредитование ЦБ коммерческих банков в т.ч. учетных и переучетных векселей. Предоставление ломбардного кредита под залог гос-х ц.б.из ломбардного списка. Переучет коммерч-х векселей. 3

- Изменение норм обязательных банковских ре-зервов( обяз-ые рез-ы устанавливаются в % отношении к бязательствам кред. орган-и, но не могут превышать 20% обязат-в кредитной орг-и). 4

- операции на открытом рынке купля-продажа ц.б. на фондовом рынке твердых % ц.б.

5

- Проведение ЦБ %-ой политики ( выпуск ц.б , облигаций от своего имени)

23. Международная валютная сис-ма: сущ-ть, структура, эволюция

М/н валютная сис-ма- это гос-ая правовая форма организации валютных отношений, регулируемая межгос-ми соглашениями. Элементы

:-

функциональная форма мировых денег (золото, резервная валюта, м/д народная счетная валютная единица);-

регламентация объема валютных ограниче-ний (требования м/д народного валютного фонда отменить ограничения по операциям с валютными ценностями);-

регла-

ментация состава компонентов м/д народной валютной ликвид-ности ( золотые и валютные резервы.счета евро, позиция в МВФ. Валютная ликвидность отражает способность страны погасить её внешний долг);-

межгос-ая регламентация режима валютных курсов ( под курсом валюты понимается ст-ть одной валюты, вы-раженной в опред-х ед. другой валюты). Различают фиксируемый и плавающий курсы валют. 3 группы валют: валюта с привязкой, валюта с большей гибкостью, валюта с ограниченной гибкостью;-

режим мировых рынков валюты и золота;-

межгос-ые урегулиро-вания условийвалютной конвертируемости;-

унификация правил использования м/д народных кредитных ср-вв обращении и фор-мы м/д народных расчетов;-

статус м/днародной кредитной орга-низации (Осуществляется межгос-ое урегулирование валютных отношений).

Эволюция мировой валютной системы

: Существуют следую-щие типы

мировой валютной сис-мы: Парижская с 1867г. Критерии: база

- золотомонетный стандарт, использ-е золота

-валюты конвертировались в золото, резервная валюта

-золото, условия взаимной конвертир-ти-золото обмени-валось по номиналу, свободный ввоз и вывоз золота, регламентация режимов валютных курсов

-свободноплавающий вал курс в пределах "золотых точек" Генуэйская с 1922г. Критерии: база

- золотодевизный стандарт, использ-е золота

- валюты конвертировались в золото, резерв-ная валюта

- девизы и золото, условия взаимной конвертир-ти

– в золото на основе золотого содержания, , регламентация режимов валютных курсов

- свободно колеблющийся валютный курс.

Бреттон-Вудская с 1944г. Критерии: база

- золотодевизный стандарт, использ-е золота

- валюты конвертировались в золото, резерв-ная валюта

- золото, доллар, фунты стерлингов, условия взаимной конвертир-ти

- обмен валют на основе паритетов, выраж-х в долларе, размен доллара на золото, регламентация режимов валютных курсов

- фиксируемый вал курс в долларах США.

Ямайская с 1976г. критерии теже 1-девизный стандарт, 2-произошла официальная демонеторизация золота, 3- специальные права заимствования(СДР), 4- самостоят-е опред-е стоимостного эталона, 5- свободный выбор валютного курса, плавающий вал курс.

Девизы

- платежные ср-ва в иностр вал, предназначенные для м/днародных расчетов.

СДР

- М/д народный резервный актив,эмитируется м/д народным валютным фондом и распредел-ся м/д странами пропорцион их квотам в м/д народном валютном фонде.

Золотодевизный стандарт-

мировая вал сис-ма,

основанная на золоте ведущих вал, конвертируемых в золото.

Золотой паритет валюты

- зафиксируемое законом содержание чистого золота в нац денеж ед.

Золотой стандарт

- мировая вал сис-ма, основанная на офици-альном закреплении странами золотого содержания в ед. нац вал с обязанностями Ц.Б. покупать и продавать нац вал в обмен на золото.

24 Анализ формирования и использования прибыли

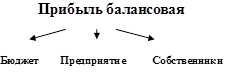

Прибыль

– это конечный финансовый результат деятельности п/п или превышение д-в над расходами. Экономическая прибыль

это теоретическое понятие опред-ся как разница между доходами, внешними издержками, внутренними издержками и минимальной прибылью. Основные источники получения прибыли: 1) Монопольное положение п/п по выпуску той или иной продукции; 2) Прибыль связана с маркетингом и менеджментом. Величина прибыли зависит от правильности выбора производственной направленности п/п по выпуску продукции (выбор продуктов, пользующихся стабильным спросом), создание конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей и.т.д.), объемов произ-ва (чем больше объем производства тем больше масса прибыли). 3) Прибыль зависит от инновационной деятельности п/п (постоянное обновление продукции и технологии ее произ-ва). Объектом распределения прибыли

является балансовая (валовая) прибыль п/п. Под ее распределением понимается направление части прибыли в бюджет. Законодательно распределение прибыли регулируется в той части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Прибыль, остающаяся в распоряжении п/п (чистая прибыль) распределяется внутри п/п. В начале она должна направляться на накопление для развития п/п и только затем на потребление (премии работникам, выплата дивидендов и т.д.). Анализ формирования и использования прибыли

производится в несколько этапов: 1) Общая оценка финансовых результатов деятельности п/п; 2) Проводится факторный анализ прибыли от продаж (реализации). Отклонения по таким составляющим прибыли как: - цен на продукция; - объема производства; - структуры объема производства; - изменение с/ст.; - структуры с/ст., и т.д. 3) Дается оценка операционных д-в и р-в. Строятся аналитические таблицы отдельно по д-м и р-м с детализацией по отдельным их источникам; 4) Дается оценка внереализационных д-в и р-в. Здесь также Строятся аналитические таблицы отдельно по д-м и р-м с детализацией по отдельным их источникам; 5) Анализ формирования чистой прибыли и ее распределение по различным направлениям (влияние налогов на прибыль, дается оценка эффективности распределения прибыли на накопление и потребление); 6) Разрабатываются мероприятия по улучшению финансовых результатов деятельности п/п.

25. Принципы и механизм распределения прибыли предприятия

Механизм воздействия финансов на хоз-во, на его экономическую эффективность нах-ся не в самом произ-ве, а в распределительных денежных отношениях. Существуют два принципа распределения прибыли: меду п/п и гос-м, чистая прибыль внутри п/п. По сути распределение прибыли следует рассмотривать в 3-х направлениях

Взаимоотношение п/п и гос-ва по поводу прибыли строятся на основе налогообложения прибыли. Законодательно распределение прибыли регулируется в той части, которая поступает в бюджеты разных уровней (с 2005г. федеральный – 5%, региональный – 19%) в виде налогов и других обязательных платежей. Определение направления расходования прибыли, остающейся в распоряжении п/п регламентируется внутренними документами п/п. Порядок распределения и использования прибыли на п/п закрепляется в его Уставе и специальном положении, которое разрабатывается соответствующими подразделениями и утверждается руководителем п/п. Чистая прибыль прежде всего направляется на накопление, обеспечивающее дальнейшее развитие п/п, и только оставшаяся часть направляется на потребление. На п/п создаются фонды: накопления, потребления, социальной сферы. Если фонды не создаются, то в целях планового расходования ср-в составляются сметы р-в на развитие прои-ва, соц.нужды трудового коллектива, материальное поощрение работников и благотворительные цели. К р-м, связанным с развитием

произ-ва

, финансируемым из прибыли, относятся: р-ды на научно-исследовательские, опытно-конструкторские и технические работы, финансирование разработок и освоение новой прод-ции и технологического процесса. Распределение прибыли на социальные нужды включает

в себя р-ды на эксплуатацию социально-бытовых объектов, находящихся на балансе п/п; финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий и т.д. К затратам на материальное поощрение относятся премии, мат.помощи, компенсация питания, проезда и т.п. Также распределение прибыли идет на выплату дивидендов собственникам п/п. На п/п распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Объектом распределения прибыли на п/п яв-ся балансовая прибыль. Порядок перехода от валовой прибыль к налогооблагаемой отражается в главе 25 НК РФ. Убытки прошлых лет уменьшают налогооблагаемую прибыль не более чем на 30% от прибыль в течении 10 лет.

26. Фонды, формируемые за счет прибыли п/п. Их формирование и использование

На каждом п/п порядок распределения прибыль, оставшейся в распоряжении после налоговых платежей в бюджет и перечень фондов определяются учредительными документами. Из чистой прибыли могут формироваться

следующие фонды: резервный, накопления, потребления. В соответствии с законодательством для покрытия убытков организации, погашения облигаций общества, выкупа собственных акций за счет чистой прибыли формируется резервный капитал. В АО резервный фонд создается в размере, предусмотренном уставом общества, но не менее 15% от его УК путем обязательных ежегодных отчислений до достижения им установленного размера. Ставка ежегодных отчислений, также регламентируется уставом АО, но не может быль менее 5% чистой прибыли (Закон об АО). Организации с иностранными инвестициями создают необходимые для своей деятельности резервные фонды в размере до 25% УК организации. Как правило фонды специального назначения подразделяются на фонд потребления и фонд накопления. Ср-ва фондов накопления

направляются на производственное развитие п/п и иные аналогичные цели в частности на: 1)

финансирование затрат по техническому перевооружению, реконструкции и расширению действующего произ-ва и строительства новых объектов; 2)

проведение научно-исследовательских работ, приобретение оборудования, приборов; 3)

р-ды, связанные с выпуском и распространением акций, облигаций и др. ц/б.; 4)

взносы в создание инвестиционных фондов, совместных п/п, АО и ассоциаций; 5)

списание затрат, которые по действующим положениям не включаются в с/ст прод-ции. Осуществление капитальных вложений за счет прибыли не уменьшает величину фонда накопления. Она уменьшается только в случаях направления их ср-в на погашение убытков отчетного года, распределения суммы прибыли между учредителями, а также списание за счет ср-в фонда накопления затрат, не включаемых в первоначальную стоимость этого имущества. Ср-ва фонда потребления

направляются на социальное развитие и материальное поощрение персонала (дотации на питание, приобретение проездных билетов, путевок в санатории, детские учреждения, на жилищное строительство, на материальное поощрение работников – премии, подарки, мат.помощь и т.д.). Ср-ва специальных фондов используются согласно смете, которая обслуживается и утверждается на собрании. Об исполнении сметы коллектив информируется в установленные сроки.

27. Оборотный капитал, его сущность и стадии кругооборота

Оборотные фонды делят на оборотные произ-ые фонды и фонды обращения. Оборотные произ-ые фонды -

это предметы труда (сырье, основные и вспомогательные материалы, топливо, энергетические ресурсы, незавершенное пр-во, полуфабрикаты - покупные и собственного пр-ва), а также некоторые орудия труда: запасные части, инструменты и др.

Схема кругооборота оборотных ср-в: Д-Т-...-П...Т1-Д1

Оборотные активы

(текущий оборотный капитал)-это наиболее ликвидные активы и представленные оборотными ср-ми. Эконом. сущность обор ср-в п/п определяется их экон. ролью и особеннос-тями функционирования. Обор ср-ва необходимы для обеспечения непрерывности процесса произ-ва и поддерживают непрерывность процесса пр-ва в форме обор произ-х фондов. Обор ср-ва выполня-ют расчетную функцию - в форме фондов обращения. Последние завершают кругооборот капитала п/п. Фонды обращения

- готовая продукция, денежные ср-ва, ср-ва в расчетах. Обор ср-ва оборачи-ваются в процессе хоз-х операций п/п: снабжение, произ-во, сбыт. Эти операции постоянно повторяются, кругооборот охватывает 3 стадии

: заготовительная, произ-ая, сбытовая. На 1 стадии проис-ходит авансирование оборотного капитала в сырье, материалы, топливо и др. предметы труда, подготовка условий для пр-ва. На 2 стадии: в процессе соединения матер-х и труд-х ресурсов создается новый продукт, включающий в себя перенесенную (потребленную) и вновь созданную стоимость. Производ-ый капитал превращается в товарный. На 3 стадии: в ходе реализации произведенной готовой продукции обор капитал переходит из сферы произ-ва в сферу обра-щения. При этом возмещаются затраты (использованные обор фон-ды) и формируются денежные накопления.Между уплатой денег за сырьё и поступлением денег за реализацию продукции обор ср-ва постоянно находятся во всех стадиях кругооборота и последова- тельно принимают различные формы. У рентабельных п/п обор ср-ва при завершении кругооборота возвращаются с прибылью, у не рентабельных – части обор ср-в не возвращаются. Обор ср-ва

-

представляют собой, авансируемую в денежной форме ст-ть, для образования и использ-ия обор произ-х фондов и фондов обраще-ния в необходимых минимальных размерах, обеспечивающих непрерывность процесса пр-ва и своевременности расчетов.

28. Финансовое планирование на п/п: виды, принципы, методы

Финансовое планирование (ФП)-

это планирование финансовых ресурсов. ФП

активно влияетна деятельность п/п, а именно, через выбор объектов финансирования, в ходе планирования осущ-ся предварительный финансовый контроль, обеспечивается рациональное использование всех ресурсов, создаются условия для укрепления финан-сового состояния. Фин-ый план-

это документ, обеспечи-вающий взаимоувязку показателей развития п/п с имеющи-мися ресурсами. Виды

фин планов: 1

- стратегические (на длительную перспективу); 2

- текущие (разрабатываются на год- годовой баланс дох и расх в дох части планируются фин ресурсы, а в расх планируется использование этих ресурсов); 3

- оперативные (составляются на любые короткие сроки- это платежный календарь, план движения денежных ср-в. Он необходим для учета платежеспособ-ности п/п). Принципы

составления фин плана: 1

- соответствие сроков получения финансовых ресурсов и их расходование; 2

- финансовое планирование должно обеспечивать платежеспособность п/п в любое время; 3

- необходимо выбирать наиболее рентабельные капиталь-ные вложения; 4

- сбалансированность рисков, рискованные вложения осущ-ся за счет собственных ср-в; 5

- постоянный учет изменения коньюктуры рынка. Методы

финансового планирования: 1

- нормативный (на основе заранее установ- ленных гос-ом или рассчитанных самим п/п нормативов расчитываются фин показатели и определяются источники их финансирования- норма амортиз-и, ставки налогов, норматив обор ср-в); 2

- аналитический (на основе анализа фин показателя за текущий период, кот принимается за базу и индексов его изменения в плановом периоде, т.е. планируется прибыль и норматив обор ср-в); 3

- балансовый (согласование отдельных статей фин плана, и всего плана целиком); 4

- метод оптимизации плановых решений (разрабатывается несколько вариантов плановых показателей и выбирается оптимальный); 5

- метод экспертных оценок; 6- экономико-математическое модели-рование ( с использ-ем ЭВМ); 7- факторный; 8- метод экстраполяций ( определение фин показ-й на основе выявления их долговременной динамики).

29. Финансовый менеджмент: сущность, цели и принципы организации. Особенности финансового менеджмента в РФ.

Финансовым нормативным документом, касающимся определения фин.менеджмента яв-ся приказ Министерства РФ №118 от 01/10/97 "Об утверждении методических рекомендаций о реформе п/п (организаций)". В данном документе фин

.менеджмент

определяется как управление финансами п/п. Определение фин.менеджмента

в российских условиях отличается от зарубежных стран. Так американские и западноевропейские финансисты определяют фин.менеджмент как управление финансами фирмы, имеющей своей основной целью максимизацию курса акций, чистой прибыли на акцию, уровня дивидендов и т.д. В российских условиях определение фин.менеджмента шире и включает в себя набор методов и приемов для достижения тех целей, которые ставят перед собой сами п/п. Необходимыми условиями развития фин.менеджмента в России яв-ся:

1) Разнообразие форм собственности; 2) Самофинансирование предпринимательской деятельности; 3) Рыночное ценообразования; 4) Наличие рынков товаров, труда и капитала; 5) Четкая регламентация гос-го вмешательства в деятельность п/п. Задачи фин.менеджмента:

1) Обеспечение формирования достаточного объема фин. ресурсов необходимых для развития п/п; 2) Достижение эффективного использования сформированного объема фин.ресурсов; 3) Оптимизация денежных потоков (приток денег систематически превышает их отток и создается резерв денежной наличности); 4) Максимизация прибыли; 5) Минимизация риска; 6) Достижение финансовой устойчивости и платежеспособности п/п в процессе его развития. Методы фин.менеджмента

: 1)Бюджетный; 2) Реактивный. Фин.менеджмент имеет разные формы проявления

: 1) С функциональной точки зрения – это система управления и часть фин.механизма; 2) С институциальной точки зрения – это орган управления; 3) С организационно-правовой – это вид предпринимательской деятельности. Фин.менеджмент как система управления

состоит из 2-х подсистем: 1) Управляющей подсистемы или субъекта управления (организационная структура, фин.персонал, фин.инструменты, фин.методы, фин.информация, технические ср-ва управления); 2) Управляемой подсистемы или объекта управления (источники фин.ресурсов, фин.ресурсы, фин.отношения). Управление финансами связано с управлением разными фин.активами. Каждый из которых требует учета, специфики соответствующего звена фин.рынка и использование соот-х приемов управления. Управление финансами осуществляется во времени. Временной признак влияет на цели и направления управления. По временному признаку фин.менеджмент делится на стратегический фин.менеджмент

(управление инвестициями) и оперативно-тактический

фин.менеджмент (управление ден.наличностью). Основа приемов фин.менеджмента

– это отношения возникающее при обороте капитала и движением денежных ср-в. Приемы фин.менеджмента представляют собой способы воздействия данных отношений на определенный объект для достижения поставленной цели. По направленности все приемы делятся на 4 группы: 1) Приемы, направленные на перевод денежных ср-в, в основе которых лежат расчеты при купле-продаже продукции (пл.поручения, покупаем с помощью кредитной карточки); 2) Приемы, направленные на перемещение капитала с целью его увеличения (долгосрочные фин.вложения – инвестиции, банковские вклады, сдача в аренду помещения, в лизинг оборудование и т.д.) 3) Спекулятивные операции. В основе них лежит краткосрочная сделка по получению прибыли в виде разницы в ценах (курсовая разница, все операции на бирже с акциями); 4) Приемы, направленные на сохранение способности кап-ла приносить д-д (страхование, залог, ипотечное кредитование (льготное).

30. Финансовый механизм и финансовые ресурсы п/п

Финансовый механизм управления предприятием

– это система управления финансами предприятия с целью эффективного их воздействия на конечные результаты производства. Финансовый механизм предприятия связан с управлением финансовыми отношениями, которые возникают на предприятии. Если финансы – это объективная экономическая категория, существующая независимо от воли людей, то финансовый механизм предназначен для управления финансами. Ф механизм строится в соответствии с требованиями объективных экономических законов и устанавливается государством для решения тех или иных задач, которые стоят перед ним на определённом этапе. Организация взаимодействия финансовых отношений достигается путём использования финансовых категорий (прибыль, налоги, оборотные средства, амортизация, безналичные расчёты) и нормативов (рентабельность, платежи в бюджет. Финансовый механизм предприятий должен способствовать наиболее полной и эффективной реализации финансами своих функций и их взаимодействие. С помощью механизма управления финансами предприятия достигается обеспеченность их необходимыми денежными средствами. Источником денежных средств служат собственные доходы, за счёт которых должны покрываться все расходы. Финансовый механизм - система управления финансовыми отношениями п/п. Включает 5 элементов: 1) правовое обеспечение

- фин. право; 2) нормативное обеспеч-е

- инструкции, методические указания, нормативы; 3) информ-е обеспечение

- инф-я о ценах на товар-м и фин-м рынках; 4) фин. методы

- орг-я фин. отнош-й (фин. учет, фин. анализ, фин. контроль); 5) фин. рычаги