Вступ

Однією з основних умов стабільного фінансового стану підприємства є надходження грошових коштів, що забезпечує покриття його поточних зобов’язань. Відповідно, відсутність такого мінімально необхідного запасу грошових коштів свідчить про фінансові труднощі підприємства. В той же час надмірна величина грошових коштів свідчить про те, що реально підприємство несе збитки, пов’язані з інфляцією і знеціненням грошей.Тому для будь-якого підприємства дуже важливим є аналіз наявності грошових коштів та їхнього руху.

Метою написання реферату є дослідження теоретичних основ аналізу руху грошових коштів.

Відповідно до оставленої мети були поставлені такі завдання:

а) дослідити економічну сутність руху грошових коштівта види грошових потоків;

б) визначити метуйзавдання аналізу руху грошових коштів;

в) дослідити основні етапи аналізу руху грошових коштів;

г) ознайомитися із системою показників, що характеризують рух грошових коштів.

Предметом дослідження є теоретичні аспекти руху грошових коштів підприємства.

При написанні роботи були використані наступні методи дослідження: монографічний, аналітичний, табличний, методи аналізу й синтезу.

Інформаційною базою для написання рефератубули підручники, навчальні посібники, нормативно-правові акти, даніІнтернету.

1. Сутність руху грошових коштів та класифікація грошових потоків підприємства

У сучасній економічній літературі питання сутності грошових потоків підприємства по-різному трактується вченими. Відсутній єдиний підхід до розуміння цього поняття. Так, згідно П(С)БО 4 рух грошових коштів – надходження і вибуття грошових коштів та їхніх еквівалентів.

Підходи вітчизняних та зарубіжних авторів щодо сутності грошових потоків наведені в таблиці 1.1.

Таблиця 1.1 - Розкриття поняття «грошовий потік» різними авторами

| Автор |

Визначення |

| Крамаренко Г. О. |

Грошовий потік – сукупність розподілених у часі надходжень і виплат коштів, генерованих господарською діяльністю підприємства |

| Старостенко Г. Г., Мірко Н. В. |

Грошовий потік – надходження і ви трати грошових коштів у процесі здійснення господарської діяльності підприємства |

| Бутинець Ф. Ф. |

Грошовий потік – найважливіший самостійний об'єкт фінансового аналізу, який проводиться з метою оцінки фінансової стійкості та платоспроможності підприємства |

| Кірсґіцев Г. Г. |

Грошовий потік – є одним із ключових моментів оптимального співвідношення між ліквідністю та прибутковістю |

| Крамаренко В. І. |

Грошовий потік – сукупність надходжень і вибуття коштів за певний період часу, сформованих у процесі господарської діяльності |

| Маркіна І. А. |

Грошовий потік – сукупність розподілених за часом надходжень і виплат грошових коштів, які утворюються в процесі господарської діяльності і пов'язані із за без печенням його платоспроможності |

| Е. Нікбахт, А. Гроппеллі |

Грошовий потік – як міра ліквідності підприємства, що складається з чистого доходу і безготівкових витрат, таких, як амортизаційні відрахування |

Узагальнивши вищенаведені визначення, вважаємо, що найбільш точно розкриває поняття „грошовий потік” наступна дефініція: грошовий потік – сукупність надходжень і вибуття коштів за певний період часу, сформованих у процесі господарської діяльності.

Грошові потоки підприємства в цілях аналізу класифікуються за наступними ознаками:

- за масштабами обслуговування господарського процесу:

Реклама

а) грошовий потік по підприємству;

б) грошовий потік за окремими структурними підрозділами;

в) грошовий потік за окремими господарськими операціями.

- за видами діяльності:

а) грошовий потік від операційної діяльності;

б) грошовий потік від інвестиційної діяльності;

в) грошовий потік від фінансової діяльності.

- за спрямованістю руху грошових коштів:

а) позитивний грошовий потік;

б) від'ємний грошовий потік.

- за методом обчислення:

а) валовий грошовий потік;

б) чистий грошовий потік.

- за рівнем достатності:

а) надлишковий грошовий потік;

б) дефіцитний грошовий потік.

- за методом оцінки за часом:

а) майбутній грошовий потік;

б) теперішній грошовий потік.

- за регулярністю формування:

а) регулярний грошовий потік;

б) дискретний грошовий потік.

- за стабільністю формування:

а) регулярний грошовий потік з рівномірними часовими інтервалами;

б) регулярний грошовий потік з нерівномірними часовими інтервалами [2, C. 144-146].

Рух грошових коштів на підприємстві аналізується на підставі звіту про рух грошових коштів. Звіт про рух грошових коштів – це звіт про зміни фінансового стану підприємства, складений на ос нові вивчення потоків грошових коштів.

У звіті аналіз грошових коштів здійснюється за трьома основними напрямками, а саме:

а) операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю;

б) інвестиційна діяльність – це діяльність, яка призводить до придбання та реалізації тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів;

в) фінансова діяльність – це діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства[5, C. 45].

Склад грошових потоків у розрізі цих видів діяльності наведений у додатку А.

Таке групування дає можливість проаналізувати поточні по токи грошових коштів, оцінити здатність підприємства погасити свою заборгованість та виплатити дивіденди, проаналізувати необхідність залучення додаткових фінансових ресурсів [8, C. 150].

Таким чином, грошові потоки підприємства – це надходження і ви трати грошових коштів у процесі здійснення господарської діяльності підприємства. Розглянемо мету, завдання і значення аналізу руху грошових коштів.

2.Мета і завдання аналізу руху грошових коштів

Мета аналізу руху грошових коштів - оцінка спроможності підприємства зароблятигрошові кошти в розмірі і в строки, необхідні для здійснення запланованих витрат.

Реклама

Дана мета реалізується через вирішення наступних завдань:

- визначення обсягів і джерел грошових коштів, що над ходять на підприємство. У процесі здійснення такого напряму аналізу доцільно зупинитися на розгляді таких питань:

а) чи не відбулося надходження грошових коштів за рахунок збільшення короткострокових зобов'язань, які потребують погашення в майбутньому;

б) чи не збільшився акціонерний капітал за рахунок додаткової емісії акцій;

в) чи не було розпродажу майна (основних засобів, виробничих запасів);

г) чи скорочуються запаси матеріальних цінностей, незавершеного виробництва, готової продукції на складі.

- дослідження основних напрямів використання грошових коштів. У цьому зв'язку слід проаналізувати питання:

а) чи не спостерігається зниження показників оборотності активів;

б) чи немає уповільнення оборотності поточних активів;

в) чи не зростають абсолютні значення запасів і дебіторської заборгованості;

г) чи не було різкого збільшення обсягів виробництва товарів, що потребує додаткових грошових потоків;

д) чи не було надмірних виплат акціонерам понад рекомендованих норм розподілу чистого прибутку;

е) чи своєчасно здійснюються платежі до бюджету та державні цільові фонди;

ж) чи не було тривалої заборгованості персоналу по заробітній платі.

- оцінка причин дефіциту грошових коштів. Такими причинами можуть бути:

а) низька рентабельність, активів і власного капіталу;

б) відволікання грошових коштів у зайві виробничі запаси та незавершене виробництво, вплив інфляції на запаси;

в) випереджаючі темпи зростання дебіторської заборгованості відносно темпів зростання обсягів реалізації;

г) великі капітальні витрати, що не забезпечені відповідними джерелами фінансування;

д) високі виплати податків і зборів, а також суми дивідендів акціонерам;

е) надмірна частка позикового капіталу в пасиві балансу і пов’язані з цим високі виплати відсотків за користування кредитами та позиками;

ж) зниження коефіцієнта оборотності оборотних активів, тобто залучення в оборот підприємства додаткових грошових коштів.

- аналіз достатності власних коштів для здійснення інвестиційної діяльності. Джерелами грошових коштів для інвестиційної діяльності підприємства можуть бути надходження у формі амортизаційних відрахувань та чистого прибутку, доходи безпосередньо від інвестиційної діяльності, надходження за рахунок джерел довгострокового фінансування (емісія акції та корпоративних облігацій, довгострокові кредити та позики) [9, C. 36-37].

Порівнюючи розмір фінансування запланованих підприємством певних напрямів інвестиційної діяльності з величиною чистого грошового потоку від операційної діяльності, визначають величину додаткових коштів, необхідних для залучення із зовнішніх джерел. Чим більша величина чистого грошового потоку, що формується в результаті операційної діяльності, тим менша по треба в додатковому залученні позикових коштів для здійснення інвестиційної діяльності. За інших рівних умов таку ситуацію слід розглядати як позитивну, оскільки це дає змогу зменшити фінансові витрати, пов'язані з обслуговуванням боргу, та забезпечити фінансову незалежність від зовнішніх інвесторів і кредиторів.

- оцінка причин невідповідності величини грошових коштів сумі отриманого прибутку. При аналізі фінансового стану підприємства необхідно розрізняти, що прибуток за звітний пері од і грошові кошти, отримані підприємством протягом періоду, – не одне й те саме. Прибуток виражає приріст авансованої вартості, що характеризує ефективність управління підприємством. На явність прибутку не означає наявності у підприємства вільних грошових коштів, доступних для витрачання. Ситуація, коли підприємство є прибутковим, але не має коштів, щоб розрахуватися зі своїми робітниками та контрагентами, має місце в трансформаційній економіці.

Таким чином, основна мета аналізу грошових коштів та їх потоків – це виявлення рівня достатності коштів, необхідних для нормального функціонування підприємства, визначення ефективності й інтенсивності їхнього використання в процесі операційної, інвестиційної й фінансової діяльності і також вивчення факторів й прогнозування збалансованості і синхронізації припливу й відтоку коштів по обсязі й часу для забезпечення поточної й перспективної платоспроможності підприємства.

3. Основні етапи аналізу руху грошових коштів

Аналіз грошових потоків передбачає проведення чотирьох послідовних етапів дослідження.

Перший етап. Аналіз обсягу та динаміки грошових потоків, метою проведення якого є визначення загальних обсягів грошових потоків, основних тенденцій та пропорцій їх розвитку.

Другий етап. Анапи джерел формування грошових коштів, що передбачає вивчення структури позитивного грошового потоку за видами діяльності, ранжирування джерел надходження грошових коштів, визначення місця (вагомості) кожного з них у грошовому забезпеченні функціонування підприємства.

Третій етап. Аналіз напрямів використання грошових коштів, об'єктом якого є вихідний грошовий потік підприємства. Оцінка структури вихідного грошового потоку за видами діяльності та ранжирування окремих напрямів використання дозволяє визначити найбільш "грошомісткі" з них та, відповідно, зосередити увагу на процесі їх формування, можливих резервах скорочення, ефективного розподілу в часі. Так, на підприємстві доцільно проаналізувати вихідний грошовий потік від операційної діяльності за видами виплат, що його формують. Результати такого аналізу надають цінну інформацію для прийняття оперативних рішень та прогнозування перспективного стану вихідного грошового потоку.

Четвертий етап. Аналіз рівномірності грошових потоків, метою якого є ідентифікація та оцінка основних видів грошових потоків за ступенем регулярності здійснення, виявлення факторів коливань грошових потоків, наявності та причин затримок у надходженні грошових коштів та відкладенні запланованих видатків.

Показники рівномірності грошових потоків, що розраховуються в межах цього етапу аналізу, характеризують рівномірність надходження та витрачання грошових коштів протягом періоду, що дозволяє оцінити їх розподіл в часі. Розрахунок даних показників базується на класифікації грошових потоків з точки зору регулярності[1, C. 188-190].

Отже, аналіз руху грошових коштів доцільно проводити у чотири етапи, які логічно пов’язані між собою і результатом яких є повна й достовірна оцінка забезпеченості підприємства грошовими коштами.

4. Система показників, що характеризують рух грошових коштів

Якість грошового обороту підприємства визначається не лише складом грошових потоків, але й показниками ритмічності, синхронності надходження, витрачання та ефективності грошових потоків. Такими показниками є:

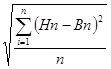

- синхронність надходження та витрат грошових потоків – показує відповідність у часі та за обсягами надходження та витрат грошових потоків підприємства. Значення показника повинно наближатися до нуля, що є свідченням узгодженості вхід них та вихідних потоків за обсягами, часом:

(1.1) (1.1)

де Hn– надходження грошових коштів;

Bn– витрати грошових коштів;

n– кількість днів у періоді.

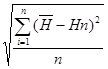

- рівномірність надходження грошових коштів – показує, як вхідний грошовий потік розподіляється у часі протягом звітного періоду та як одноденний грошовий потік відрізняється від середньоденного. Значення показника повинно наближатися до нуля, що є ознакою рівномірності надходжень грошових коштів:

(1.2) (1.2)

де  –середній розмір надходження грошових коштів. –середній розмір надходження грошових коштів.

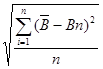

- рівномірність витрат грошових коштів – показує, як вихідний грошовий потік розподіляється у часі протягом звітного періоду та як одноденний грошовий потік відрізняється від сере дньоденного. Значення показника повинно наближатися до нуля, що є ознакою рівномірності витрачання грошових коштів

(1.3) (1.3)

де –середній розмір витрат грошових коштів. –середній розмір витрат грошових коштів.

- коефіцієнт синхронності надходження та витрат грошових коштів – показує, яку частку становить середнє відхилення між вхідним та вихідним грошовими потоками у загальному вихідному грошовому потоці. Значення показника повинно наближатися до нуля:

: (1.4)

- коефіцієнт рівномірності надходження грошових коштів – показує частку середнього відхилення вхідного грошового потоку від його середнього значення у обсязі вхідного грошового потоку. Значення показника повинно наближатися до нуля:

: (1.5)

- коефіцієнт рівномірності використання грошових коштів – показує частку середнього відхилення вихідного грошового потоку від його середнього значення у обсязі вихідного грошового потоку. Значення показника повинне наближатися до нуля:

: (1.6)

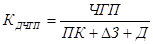

Одним із найважливіших показників, що визначають достатність створеного підприємством чистого грошового потоку з урахуванням фінансованих потреб, є коефіцієнт достатності чистого грошового потоку, який розраховується за наступною формулою:

(1.7) (1.7)

де ЧГП – сума чистого грошового потоку підприємства за аналізований період, тис. грн.;

ПК – сума погашення довго- і короткострокових кредитів, тис. грн.;

ΔЗ – приріст виробничих запасів, тис. грн.;

Д – сума виплачених дивідендів, тис. гри.

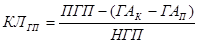

Для оцінки синхронності формування позитивного і від’ємного грошових потоків в розрізі окремих інтервалів звітного періоду розраховується рівень ліквідності грошового потоку підприємства по такій формулі:

(1.8) (1.8)

де ПГП – позитивний грошовий потік (надходження грошових коштів);

ГАК

, ГАП

– грошові активи підприємства відповідно на кінець і початок періоду;

НГП – негативний грошовий потік (видатки грошових коштів).

Узагальнюючим показником ефективності грошових потоків підприємства є ккоефіцієнт ефективності грошового потоку, який розраховується наступним чином:

(1.9) (1.9)

Ці коефіцієнти на відміну від коефіцієнтів статистичного характеру дають динамічну картину того, які ресурси підприємство може мобілізувати для виконання своїх зобов'язань [10, C. 360-363].

Таким чином, у процесі аналізу руху грошових коштів доцільно окрім дослідження абсолютних показників грошових потоків розрахувати відносні, до яких можна віднести: синхронність надходження та витрат грошових потоків, рівномірність надходження грошових коштів, рівномірність витрат грошових коштів, коефіцієнт рівномірності надходження грошових коштів, коефіцієнт достатності чистого грошового потоку та інші.

Висновки

Теоретичні основи дослідження економічної сутності руху грошових коштів показали, що існує безліч підходів до тлумачення категорії «грошові потоки», але найбільш вдалим є визначення, яке зазначив вчений Крамаренко В.І. Він дає визначення грошового потоку як сукупності надходжень і вибуття коштів за певний період часу, сформованих у процесі господарської діяльності.

Рух грошових коштів на підприємстві аналізується на підставі звіту про рух грошових коштів у розрізі операційної, інвестиційної та фінансової діяльності.

Аналіз руху грошових коштів здійснюється для оцінки спроможності підприємства зароблятигрошові кошти в розмірі і в строки, необхідні для здійснення запланованих витрат.

Аналіз доцільно проводити у чотири етапи, які логічно пов’язані між собою і результатом яких повна й достовірна оцінка забезпеченості підприємства грошовими коштами.

Якість грошового обороту підприємства визначається не лише складом грошових потоків, але й показниками ритмічності, синхронності надходження, витрачання та ефективності грошових потоків.

До основних показників, що характеризують рух грошових коштів, належать синхронність надходження та витрат грошових потоків, рівномірність надходження грошових коштів, рівномірність витрат грошових коштів, коефіцієнт рівномірності надходження грошових коштів, коефіцієнт достатності чистого грошового потоку та інші.

Результатом аналізу є виявлення причин, які вплинули на збільшення (зменшення) припливу грошових коштів та збільшення (зменшення) їх відпливу, та усунення виявлених недоліків.

Список використаної літератури

1. Білик, М.Д. Фінансовий аналіз [Текст] : навчальний посібник. – 2-ге вид., без змін/ М.Д. Білик, О.В. Павловська, Н.М. Притуляк, Н.Ю. Невмержицька – К. : КНЕУ, 2007. – 592с. – ISBN966-574-799-1.

2. Гончаров, А. Б. Фінансовий менеджмент [Текст] : навчальний посібник для самостійного вивчення дисципліни. / А. Б. Гончаров – Х. : Видавничий дім «ІНЖЕК», 2004. – 328 с.– ISBN966-346-416-9.

3. Звіт про рух грошових коштів [Електронний ресурс] : Положення (стандарт) бухгалтерського обліку 4. – Режим доступу : http://proaudit.com.ua/buh/standart/psbo4.html. – 17.11.2009. – Назва з екрану.

4. Поддєрьогін, А. М. Фінансовий менеджмент [Текст] : підручник. / А. М Поддєрьогін – К. : КНЕУ, 2005. – 535 с. – 966-364-075-8.

5. Рогов,Г.К. Фінанси підприємства [Текст]: навчальний посібник. / Г. К. Рогов – Миколаїв: УДМТУ, 2004. –148 с.- ISBN 966-7952-15-0.

6. Рясних,Є.Г. Основи фінансового менеджменту[Текст]: навчальний посібник. /Є.Г. Рясних. –К.: Скарби, 2003. -238 с.– ISBN 5-7707-0899-

7. Салига, С. Я. Фінансовий менеджмент [Текст] : навчальний посібник. / С. Я. Салига, Н. В. Дацій – К. : Центр навчальної літератури, 2006. – 439 с.– ISBN966-364-153-3.

8. Слав’юк, Р. А. Фінанси підприємств [Текст] : навчальний посібник. / Р. А. Слав’юк – К. : ЦУЛ, 2002. – 460 с.– ISBN 966-8019-00-8

9. Терещенко, О. О. Фінансова діяльність суб’єктів господарювання[Текст]: навчальний посібник. / О. О. Терещенко – К.: КНЕУ, 2003. — 554 с.– ISBN 966-574-006-7.

10. Шелудько, В. М. Фінансовий менеджмент [Текст]: підручник. / В. М. Шелудько –К. : Знання, 2006. –439 с.– ISBN 966-95655-0-2.

|