Содержание

Введение

1. Характеристика хозяйственной деятельности ООО "Дверидофф"

2. Организация системы финансового менеджмента в ООО "Дверидофф"

3. Анализ основных показателей, характеризующих результаты деятельности организации

4. Система финансового планирования в ООО "Дверидофф"

5. Организация и методы финансового управления текущими операциями в ООО "Дверидофф"

6. Анализ инвестиционной деятельности ООО "Дверидофф"

7. Политика финансирования деятельности организации

8. Информационные технологии, применяемые в ООО "Дверидофф"

9. Анализ финансового положения организации

Заключение

Список использованных источников

Введение

Преддипломная практика 2010 г. проходила на предприятии ООО "Дверидофф". Практика является важнейшей частью подготовки высококвалифицированных специалистов и имеет своей задачей практическое закрепление теоретических знаний, полученных во время обучения, приобретение более глубоких практических навыков по специальности и профилю будущей работы, систематизацию и обобщение материалов, необходимых для написания дипломной работы.

Основной целью практики является формирование у будущих специалистов навыков профессиональной деятельности; закрепление и углубление теоретических знаний, полученных в процессе освоения основной образовательной программы специальности; сбор материала для написания выпускной квалификационной работы.

Задачами преддипломной практики являются:

· сбор, систематизация и анализ необходимой информации по теме выпускной квалификационной работы, выбранной студентом;

· определение объекта и предмета исследования, разработка детального плана выпускной квалификационной работы;

· уточнение темы и структуры выпускной квалификационной работы;

· выявление положительных и отрицательных факторов в деятельности организации;

· выбор современных средств вычислительной техники и информационных технологий при обработке информации для выпускной квалификационной работы.

1. Характеристика

хозяйственной деятельности ООО "Дверидофф"

Специалисты службы сервиса компании "Дверидофф" предоставляют качественное сервисное обслуживание:

Реклама

1. Комплексное гарантийное обслуживание (гарантия на двери фирмы "Дверидофф" до 10-и лет, в зависимости от комплектации стальной двери замками).

2. Постгарантийное обслуживание.

3. Ремонт входных металлических дверей и дверных замков установленных другими производителями.

4. Вскрытие стальных дверей и замена и ремонт дверных замков.

5. Замена и модернизация железных дверей.

"Дверидофф" было образовано в 2000 г. Стараниями энтузиастов был создан цех по производству столярных изделий, который с 2001 г. стал специализироваться на производстве межкомнатных дверей.

В 2002 году на предприятии была введена новая авторская технология производства межкомнатных дверей из массива хвойных пород, не имевшая аналогов в России. Новые технологии и современный дизайн дверей позволили "Дверидофф" стать одним из лидеров среди российских компаний.

К 2008 году производство дверей выросло более чем в 7 раз по сравнению с уровнем 2007 г., а ассортимент расширился с 4 до 15 базовых моделей.

Сейчас "Дверидофф" - современное предприятия, включающее в себя две производственные площадки, работающие по разным технологиям. Компания выпускает более 30 тыс. дверей в год, постоянно увеличивая объем производства и обновляя модельный ряд, разрабатывая новые, оригинальные модели. Современное оборудование, квалифицированные кадры и использование лучших материалов позволяют обеспечить межкомнатным дверям "Дверидофф" европейское качество и высокий спрос покупателей.

2. Организация системы финансового менеджмента в ООО "Дверидофф"

ООО "Дверидофф" основано в 2000 году (далее "общество").

Полное наименование общества: Общество с ограниченной ответственностью "Дверидофф". Сокращенное наименование общества ООО "Дверидофф".

Место нахождения общества – Алтайский край, г. Барнаул, проспект Калинина 10.

План развития ООО "Дверидофф" разрабатывается коммерческим директором, главным бухгалтером, директором по экономике и финансам и утверждается генеральным директором.

Изучив общую характеристику ООО "Дверидофф" следует сказать, что предприятие является развитым и имеет возможность создавать высокую конкуренцию на рынке производства дверей.

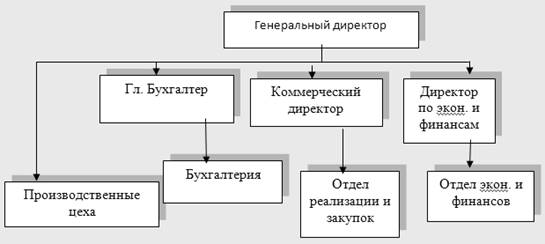

Управление в ООО "Дверидофф" происходит по вертикальным связям организационной структуры (рис.1).

Рисунок 1 - Организационная структура ООО "Дверидофф" на 2009 г.

Реклама

В соответствии с этой схемой опишем функции подразделений предприятия. Предприятие возглавляет генеральный директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом. Ему подчиняются главный бухгалтер, коммерческий директор, директор по экономике и финансам и производственные цеха. Исполнительным органом является директор по экономике и финансам, он же осуществляет организацию документооборота.

Бухгалтерия осуществляет учет хозяйственных операции с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия и др.

Отдел экономики и финансов производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией товаров. В задачи этого отдела входит также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом. Проводит всесторонний анализ результатов деятельности предприятия, разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, выявлению и использованию резервов па предприятии, осуществляет методическое руководство вопросами научной организации труда, участвует в разработке технико-экономических нормативов и конкретных показателей по экономическому стимулированию и др.

Главной функциональной обязанностью работников является обеспечение устойчивого функционирования организации, высокой рентабельности, платежеспособности, конкурентоспособности.

Основными функциями, которые выполняет экономист ООО "Дверидофф", являются:

· прием и проверка предъявленных к оплате счетов от заказчиков и поставщиков;

· проведение сверок взаиморасчетов с поставщиками и заказчиками, составление актов;

· получение банковских кредитов, своевременное погашение процентов и основной суммы долгов, участие при разработке финансового плана, исходя из основных экономических показателей;

· участие в разработке и мониторинге бюджета;

· составлять справки о плане и факте финансирования;

· вести анализ доходов и расходов;

· отслеживать своевременность поступлений всех денежных средств;

· обеспечение режима экономии по статье "доходы- расходы" и "расходы по ведению дела".

Экономист должен знать: Устав компании, положение о подразделении к которому он относится, положение должностной инструкции, иные нормативные акты, законодательство, общие принципы составления бизнес-планов, методы экономического анализа и учета показателей деятельности компании, порядок составления отчетности.

Изучив организационную структуру и методы управления, присутствующие в ООО "Дверидофф", следует отметить, что в организации нет службы маркетинга, который должен создавать и реализовывать маркетинговые цели, выполнять маркетинговые задачи, исследования, разработку новых товаров и т.д.

Система управления крупным предприятиями, каким является ООО "Дверидофф", сложна. Анализируя систему управления ООО "Дверидофф", видно, что на предприятии используются линейные и функциональные связи. Линейные связи - отношения по поводу принятия и реализации управленческих решений и движения информации между линейными руководителями, то есть лицами, полностью отвечающими за деятельность организации или ее структурных подразделений. Функциональные связи сопрягаются с теми или иными функциями менеджмента.

3. Анализ основных показателей, характеризующих результаты деятельности организации

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Для общей оценки структуры и динамики финансовых ресурсов ООО "Дверидофф" следует составить агрегированный баланс, состоящий из основных Групп ресурсов и имеющий оптимальную для чтения структуру. Группировка статей актива и пассива баланса представлена в таблице 1.

Таблица 1 Агрегированный баланс ООО "Дверидофф", тыс. руб.

| № п/п |

Показатель |

2006 год |

2007 год |

2008 год |

2009 год |

Изменение |

Темпы роста, % |

Темпы прироста, % |

| 2 |

АКТИВ |

| 3 |

Текущие активы - всего |

115 |

2647 |

12785 |

13642 |

857 |

106,70 |

6,70 |

| 4 |

Денежные средства |

18 |

80 |

46 |

51 |

5 |

110,87 |

10,87 |

| 5 |

Дебиторская задолженность |

0 |

0 |

551 |

0 |

-551 |

0 |

-100 |

| 6 |

Запасы и затраты |

87 |

2557 |

2691 |

2341 |

-350 |

86,99 |

-13,01 |

| 7 |

Прочие активы |

10 |

10 |

9497 |

11250 |

1753 |

0 |

0 |

| 8 |

Долгосрочные активы - всего |

0 |

34 |

90 |

84 |

-6 |

93,33 |

-6,67 |

| 9 |

Основные средства и капитальные вложения |

0 |

34 |

90 |

84 |

-6 |

93,33 |

-6,67 |

| 10 |

БАЛАНС |

115 |

2681 |

12875 |

13726 |

851 |

106,61 |

6,61 |

| 11 |

ПАССИВ |

| 12 |

Текущие пассивы - всего |

44 |

246 |

1797 |

131 |

-1666 |

7,29 |

-92,71 |

| 13 |

Кредиторская задолженность |

28 |

199 |

1078 |

131 |

-947 |

12,15 |

-87,85 |

| 14 |

Краткосрочные кредиты и займы |

16 |

47 |

719 |

0 |

-719 |

0 |

-100 |

| 15 |

Собственный капитал - всего |

71 |

2435 |

11078 |

13605 |

2527 |

122,81 |

22,81 |

| 16 |

Фонды собственных средств |

10 |

10 |

10 |

10 |

0 |

100 |

0 |

| 17 |

Нераспределенная прибыль |

61 |

2425 |

11068 |

13595 |

2527 |

122,83 |

22,83 |

| 18 |

БАЛАНС |

115 |

2681 |

12875 |

13736 |

861 |

106,69 |

6,69 |

Исходя из данных таблицы 1, положительным явлением можно считать снижение краткосрочных кредитов и займов в 2009 году по сравнению с 2008 на 47 тыс. руб. за счет погашения всех краткосрочных кредитов, а также увеличение в 2009 году основных средств и капитальных вложений на 50 тыс. руб. (или на147,06%), за счет увеличения основных средств на 50 тыс. руб..

Увеличение имущества предприятия в 2009 году произошло в основном за счет увеличения запасов и затрат на 458,73%, что не всегда можно считать положительным моментом.

Далее необходимо сделать оценку ликвидности баланса предприятия путем сопоставления отдельных групп активов и пассивов.

Основной задачей финансового состояния предприятия является анализ наличия и достаточности источников формирования запасов. Анализ обеспеченности запасов источниками проведем на основе таблицы 2.

Таблица 2 Анализ обеспеченности запасов источниками их формирования ООО "Дверидофф", тыс. руб.

| № п/п |

Показатели |

2007 год |

2008 год |

2009 год |

Изменение 2009 г. к с 2007 г. |

| 2 |

Собственный капитал |

2435 |

11078 |

13605 |

11170 |

| 3 |

Внеоборотные активы |

34 |

90 |

84 |

50 |

| 4 |

Наличие собственных оборотных средств |

2401 |

10988 |

13521 |

11120 |

| 5 |

Наличие долгосрочных источников формирования запасов |

2435 |

11078 |

13605 |

11170 |

| 6 |

Краткосрочные кредиты и заемные средства |

16 |

47 |

719 |

703 |

| 7 |

Общая величина основных источников формирования запасов |

2451 |

11125 |

14324 |

11873 |

| 8 |

Общая величина запасов |

87 |

2557 |

2691 |

2604 |

| 9 |

Излишек (+) или недостаток (-) собственных оборотных средств |

2314 |

8431 |

10830 |

8516 |

| 10 |

Излишек (+) или недостаток (-) долгосрочных источников формирования запасов |

2348 |

8521 |

10914 |

8566 |

| 11 |

Излишек (+) или недостаток (-) общей величины основных источников формирования |

2364 |

8568 |

11633 |

9269 |

| 12 |

Тип финансовой устойчивости |

Устойчивое |

Устойчивое |

Устойчивое |

На основании показателей 9,10,11 определяется трехмерный показатель. Он показывает, что на данный момент предприятие обладает абсолютной устойчивостью финансового состояния, так как все три показателя >0.

Заполнив таблицу 2, видно, что проведенные расчеты показали, что финансовая ситуация в 2008 году была сопряжена с улучшением платежеспособности предприятия, при котором тем не менее сохраняется возможность улучшения ситуации за счет пополнения источников собственных средств.

Следовательно, предприятие обеспечено ни одним из предусмотренных источников формирования запасов, и кредиторская задолженность используется по назначению - как источник формирования запасов.

По типу финансовой устойчивости анализируемое предприятие относится к первому типу (абсолютно устойчивое финансовое состояние).

Кроме абсолютных показателей, финансовую устойчивость предприятия оценивают и при помощи относительных показателей, коэффициентов. Источником информации для расчета всех коэффициентов, характеризующих финансовую устойчивость, считается форма №1 "Бухгалтерский баланс" (приложение А, Б). Результаты расчетов коэффициентов в таблице 3.

Анализируя таблицу 3, можно сказать о том, что коэффициент автономии не должен быть меньше, чем 0,5, на данном предприятии это условие сохраняется в течение всего анализируемого периода, соответственно большая часть активов финансируется все за счет собственных.

Коэффициент финансовой устойчивости не должен быть меньше, чем 0,1, на данном предприятии это условие также сохраняется, соответственно большая часть активов финансируется за счет собственных источников, а долгосрочный капитал, как средство финансирования не используется.

Таблица 3 Расчет коэффициентов анализа финансовой устойчивости ООО "Дверидофф"

№

п/п

|

Показатель |

Оптимальное |

2007 год |

2008 год |

2009 год |

Изменение, 2009 к 2007 году |

| 2 |

Коэффициент автономии (СК : А) |

>=0,5 |

0,91 |

0,86 |

0,99 |

0,08 |

| 3 |

Коэффициент финансовой устойчивости [(СК + ДО) : А] |

>=0,1 |

0,91 |

0,86 |

0,99 |

0,08 |

| 4 |

Коэффициент финансовой зависимости (ЗК : А) |

>=0,5 |

0,09 |

0,14 |

0,01 |

-0,08 |

| 5 |

Коэффициент финансирования (СК : ЗК) |

>=1,0 |

9,90 |

6,16 |

103,78 |

93,88 |

| 6 |

Коэффициент инвестирования (СК : ВА) |

>=1 |

71,62 |

123,09 |

161,85 |

90,23 |

| 7 |

Коэффициент постоянного актива (ВА : СК) |

<=1 |

0,0 |

0,01 |

0,01 |

-0,01 |

| 8 |

Коэффициент маневренности [(СК - ВА) : СК] |

>0,5 |

0,99 |

0,99 |

0,99 |

0,01 |

| 9 |

Коэффициент обеспеченности оборотных активов собственными средствами [КОСС = (СК - ВА) : OA] |

>0,1 |

0,91 |

0,86 |

0,99 |

0,08 |

| 10 |

Коэффициент соотношения мобильных и иммобилизованных средств (OA : ВА) |

- |

77,85 |

142,06 |

162,40 |

84,55 |

| 11 |

Доля оборотного капитала в основном капитале [ОА : (СК+ДО)] |

- |

1,09 |

1,15 |

1,00 |

-0,08 |

Коэффициент инвестирования также не должен быть больше, чем 1, таким образом, в 2008 году предприятие было финансово устойчиво. В 2009 году коэффициент финансовой активности также остался больше 1 – значит предприятие финансово устойчиво. Коэффициент маневренности также не должен быть меньше, чем 0,5, этот коэффициент показывает, какая часть собственного капитала, используется в качестве источников финансирования оборотных активов. Данное условие сохраняется, т.е. на финансирование оборотных активов предприятия используются в основном собственные средства. Так, в 2008 и 2009 годах года на рубль внеоборотных активов приходится 1 коп. и 1 коп. собственного капитала соответственно. Коэффициент обеспеченности оборотных активов собственными средствами коэффициент также должен быть больше, чем 0,1, это условие соблюдается, следовательно, из собственных средств, финансирования оборотных активов происходит достаточно хорошо. Для комплексной оценки эффективности хозяйственной деятельности предприятия, выполним анализ структуры и динамики финансовых результатов, доходов и расходов, анализ запаса финансовой прочности по данным формы №2 "Отчет о прибылях и убытках" (Таблица 4).

Таблица 4 Анализ финансовых результатов предприятия ООО "Дверидофф", тыс. руб.

| № п/п |

Показатель |

2007 год |

2008 год |

2009 год |

Изменение, тыс. руб. |

Темп роста, % |

| 2 |

Доходы и расходы по обычным видам деятельности |

| 3 |

Выручка |

13006 |

29551 |

31119 |

18113 |

239,27 |

| 4 |

Себестоимость |

9217 |

18831 |

25468 |

16251 |

276,32 |

| 5 |

Валовая прибыль |

3789 |

10720 |

5651 |

1862 |

149,14 |

| 6 |

Коммерческие расходы |

1369 |

2065 |

3124 |

1755 |

228,20 |

| 8 |

Прибыль от продаж |

2420 |

8655 |

2527 |

107 |

104,42 |

| 15 |

Прибыль (убыток) до налогообложения |

2420 |

8655 |

2527 |

107 |

104,42 |

| 17 |

Налог на прибыль |

17 |

14 |

- |

-17 |

0,00 |

| 18 |

Чистая прибыль (убыток) отчетного периода |

2403 |

8641 |

2527 |

124 |

105,16 |

По данным таблицы 4, увеличились доходы в части выручки от продаж на 18113 тыс. руб. или на 239,27%.

Себестоимости в 2009 выросла на 16251 тыс. руб. ввиду увеличения количества произведенной продукции. Отрицательное влияние оказало увеличение коммерческих расходов на 1755 тыс. руб.

На предприятии увеличилась величина валовой прибыли на 1755 тыс. руб., увеличилась прибыль от продаж на 107 тыс. руб., чистая прибыль увеличилась на 124 тыс. руб. из-за увеличения коммерческих расходов и себестоимости товаров по отношению к росту выручки от продаж.

По результатам данного анализа можно сделать вывод о росте прибыли на предприятии, рост себестоимости говорит о том, что увеличились расходы на закуп сырья, т.е. выросли цены на продукцию, это все говорит о повышении платежеспособности предприятия.

Далее в целях оценки текущей и перспективной платежеспособности проводится анализ ликвидности баланса, который заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными и порядке возрастания сроков таблица 5.

Для определения ликвидности баланса следует сопоставить приведенные группы. Баланс считается абсолютно ликвидным, если выполняются следующие оптимальные соотношения:

А1>П1; А2>П2; АЗ>ПЗ; А4<П4.

В случае, когда одно или несколько неравенств системы имеют противоположный знак по сравнению с оптимальным вариантом, ликвидность баланса отличается от абсолютной.

Таблица 5 Группировка активов и пассивов ООО "Дверидофф", тыс. руб.

| № п/п |

Актив |

2007 г. |

2008 г. |

2009 г. |

| 2 |

Наиболее ликвидные активы (А1) |

80 |

46 |

51 |

| 3 |

Быстрореализуемые активы (А2) |

10 |

10048 |

11250 |

| 4 |

Медленнореализуемые активы (А3) |

2557 |

2691 |

2341 |

| 5 |

Труднореализуемые активы (А4) |

34 |

90 |

84 |

| 6 |

Пассив |

| 7 |

Наиболее срочные обязательства (П1) |

199 |

1078 |

131 |

| 8 |

Краткосрочные пассивы (П2) |

47 |

719 |

0 |

| 9 |

Долгосрочные пассивы (П3) |

0 |

0 |

0 |

| 10 |

Постоянные пассивы(П4) |

2435 |

11078 |

13595 |

| 11 |

Изменение, тыс. руб. |

| 12 |

А1-П1 |

-119 |

-1032 |

-80 |

| 13 |

А2-П2 |

-37 |

9329 |

11250 |

| 14 |

А3-П3 |

2557 |

2691 |

2341 |

| 15 |

П4-А4 |

2401 |

10988 |

13511 |

По данным Таблицы 5 можно, сказать, первое неравенство не выполнено в течение всех трех лет, свидетельствует о том, что наиболее ликвидные активы А1, не покрывают наиболее срочные обязательства П1. В 2009 году было также выявлено снижение денежных средств на 80 тыс. руб.

Второе соотношение выполнено, следовательно, предприятие способно расплатиться по своей краткосрочной задолженности.

Третье соотношение выполнено, следовательно, предприятие способно расплатиться по своей долгосрочной задолженности.

Четвертое соотношение выполнено, следовательно у предприятия достаточно собственного капитала (П4) для покрытия труднореализуемых активов (А4).

Таким образом, на данном предприятии выполняются практически все условия платежеспособности. Предприятие пока платежеспособное, однако, наблюдается недостаток платежных средств, но если не будут наращиваться объемы товарооборота, положение еще сильнее ухудшится, и предприятию понадобится привлечение дополнительных средств. Все это представляет серьезную угрозу финансовой устойчивости предприятия.

Проведем коэффициентный анализ по данным бухгалтерской (финансовой) отчетности в таблице 6.

Таблица 6 Расчет и оценка финансовых коэффициентов платежеспособности ООО "Дверидофф"

| № п/п |

Показатели |

Нормальное значение |

2007 год |

2008 год |

2009 год |

Изменение 2009 к 2007 году |

| 2 |

Коэффициент быстрой ликвидности |

0,8 - 1,5 |

0,37 |

5,62 |

86,27 |

85,90 |

| 3 |

Коэффициент абсолютной ликвидности |

>=0,1-0,7 |

0,33 |

0,03 |

0,39 |

0,06 |

| 4 |

Коэффициент текущей ликвидности |

2,0-3,5 |

10,76 |

7,11 |

104,14 |

93,38 |

| 5 |

Доля оборотных средств в активах |

>=0,5 |

0,10 |

0,49 |

0,35 |

0,25 |

| 6 |

Коэффициент обеспеченности собственными средствами |

>=0,1 |

90,71 |

85,94 |

99,04 |

8,33 |

По данным таблицы 6 коэффициент текущей ликвидности, очень высокий, и увеличился к 2009 г. на 93,38 п., Это означает, что компания способна погасить текущие (краткосрочные) обязательства за счёт оборотных активов.

Коэффициент обеспеченности собственными средствами показывает, что предприятие достаточно обеспечено собственными средствами в 2007 году составил 90,71%, а к 2009 году он увеличился на 8,33% за счет увеличения собственных оборотных средств.

Далее необходимо провести оценку рентабельности предприятия (Таблица 10).

Таблица 7 Оценка рентабельности предприятия ООО "Дверидофф", %

| № п/п |

Показатели |

2007 год |

2008 год |

2009 год |

Изменения, 2009 к 2007 году |

| 2 |

Рентабельность собственного капитала |

99,38 |

78,13 |

18,59 |

-80,80 |

| 3 |

Рентабельность оборотного капитала |

91,42 |

67,70 |

18,52 |

-72,90 |

| 4 |

Рентабельность чистого оборотного капитала |

100,79 |

78,77 |

18,70 |

-82,09 |

| 5 |

Рентабельность заемного капитала |

983,74 |

481,64 |

1929,01 |

945,27 |

| 6 |

Рентабельность продаж |

18,61 |

29,29 |

8,12 |

-10,49 |

| 7 |

Рентабельность затрат на производство |

26,26 |

45,96 |

9,92 |

-16,33 |

| 8 |

Рентабельность инвестиций |

98,69 |

78,00 |

18,59 |

-80,10 |

По данным Таблицы 7, все коэффициенты рентабельности снизились, это означает, что предприятие не эффективно использует собственные средства.

Рентабельность собственного капитала в 2007 году составляла 99,38%, а к 2009 году составила 18,59%, т.е. снизилась эффективность использования собственного капитала (в том числе инвестиционного, акционерного), т.е. снизилась доля прибыли в собственном капитале.

Рентабельность оборотного капитала в 2007 году составляла 91,42%, а к 2009 году составила 18,59%, т.е. произошло движение оборотного капитала в отрицательную стоимость.

Показатель рентабельности заемного капитала увеличился на 945,27% (с 983,74% до 1929,01%) это свидетельствует об увеличении зависимости от заемного капитала деятельности данного предприятия.

Рентабельности продаж снизилась на 1049% (с 18,61% до 8,12%) это, конечно отрицательный фактор в деятельности предприятия, при увеличении реализации продукции, увеличилась величина издержек предприятия (расходов).

Снижение рентабельности продукции обеспечивается преимущественно увеличением себестоимости единицы продукции.

4. Система финансового планирования в ООО "Дверидофф"

В настоящий момент предприятием используются следующие виды планирования. Процесс финансового прогнозирования в ООО "Дверидофф" состоит из следующих этапов:

1.Финансовое прогнозирование.

1.1.Всесторонний сбор информации (внутренней и внешней).

1.2.Составление прогнозных документов.

1.3.Проверка корректности полученных данных.

2.Корректировка.

2.1.Проверка прогнозируемых результатов на соответствие определенным критериям.

2.2.Выработка целевых указаний по корректировке отдельных прогнозных показателей.

2.3.Корректировка отдельных прогнозных показателей.

2.4.Формирование окончательного варианта прогнозных документов.

2.5.Утверждение планов.

Сбор информации является начальным этапом финансового прогнозирования в организации. На этом этапе планово-экономический отдел ООО "Дверидофф" проводит работу по сбору информации, ее предварительной обработке, систематизирует соответственно с другими показателями. Здесь происходит сбор информации об объемах произведенной продукции, затратах, исполнении сметы затрат, остатках, структуре затрат и т.д.

На этапе составления документов планово-экономический отдел производит необходимые расчеты, руководителем утверждаются плановые документы. Затем составляется производственный, а затем финансовый план, включающий прогнозный Отчет о прибылях и убытках и баланс.

Проверка корректности полученных данных осуществляется при составлении прогнозного баланса. Если данные некорректны, то ведется поиск ошибок.

Затем проводится корректировка планов. Это делается на основе предварительных плановых данных о наличии финансовых ресурсов в плановом периоде. Источником этой информации служит доходная часть плана движения денежных средств. Процесс корректировки заключается в последовательной доработке составных документов Финансового плана и других документов таким образом, чтобы запланированное погашение обязательств соответствовало имеющимся платежным средствам.

В результате получается Финансовый план, удовлетворяющий предъявляемым требованиям (с учетом специфики предприятия и существующих ограничений). Скорректированный Финансовый план утверждается руководителем.

По глубине горизонта планирование в ООО "Дверидофф" подразделяется на текущее и долгосрочное. Текущее осуществляется на 1 месяц вперед. Осуществляется с 25 по 30 число месяца, предшествующего планируемому. Долгосрочное – это планирование на период не более года. Осуществляется ежегодно в период с сентября по ноябрь.

В основе того и другого планирования лежит месячный план. На год составляется двенадцать планов на каждый месяц отдельно.

Между тем необходимо отметить, что составляемый план на год часто оказывается неэффективным, т.к. ожидаемые данные меняются (например, изменение тарифов, цен, которое за год – полгода до этого не планировалось, изменения в законодательстве и т.д.).

Необходимо отметить, что планово-экономический отдел предприятия почти не занимается долгосрочным финансовым прогнозированием.

Только раз в год на основе отчетных данных делают прогнозный баланс на перспективу 3 года на основе метода пропорциональной зависимости показателей от объема реализации. Основная причина пренебрежения финансовым прогнозированием – недоверие к прогнозным результатам, нестабильность экономики, политические ситуации.

5. Организация и методы финансового управления текущими операциями в ООО "Дверидофф"

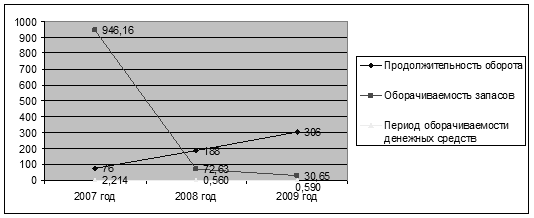

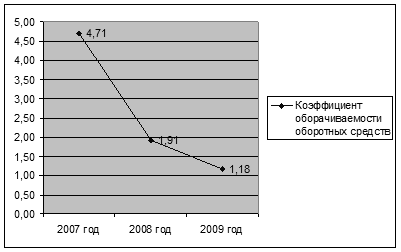

Изменение показателей оборачиваемости за анализируемые периоды можно выразить следующей таблицей, используем приложение А, Б:

Таблица 8 Анализ показателей оборачиваемости ООО "Дверидофф"

| Показатель |

2007 год |

2008 год |

2009 год |

| Коэффициент оборачиваемости оборотных средств |

4,71 |

1,91 |

1,18 |

| Продолжительность оборота |

76 |

188 |

306 |

| Дополнительное привлечение оборотных средств |

- |

9156 |

10176 |

| Коэффициент оборачиваемости запасов |

0,38 |

4,96 |

11,75 |

| Оборачиваемость запасов |

946,16 |

72,63 |

30,65 |

| Коэффициент оборачиваемости денежных средств |

0,006 |

0,002 |

0,002 |

| Период оборачиваемости денежных средств |

2,214 |

0,560 |

0,590 |

Данные таблицы 8, свидетельствую о том, что оборачиваемость запасов в 2007 году составила 946,16 оборотов, а к 2009 году составила 30,65 оборотов, таким образом показатель уменьшился на 915,51 оборотов.

Период оборота денежных средств с 2007 по 2009 год снизился на 1,624 (с 2,214 до 0,590 оборотов), что говорит о повышении эффективности их использования, незначительном повышении ликвидности оборотного капитала и его оборачиваемости, а также говорит о введении средств в оборот.

Изменение продолжительности одного оборота запасов, дебиторской задолженности, денежных средств и оборотных активов графически выглядит следующим образом (Рис. 2).

Рисунок 2 – Изменение периодов оборачиваемости оборотных средств

Оборачиваемость запасов за анализируемые периоды продолжала неуклонно снижаться (Рисунок 5) на 915,51 оборота соответственно, что является отрицательной тенденцией и свидетельствует о росте темпов производства, сбыта, росте эффективности использования ресурсов, общей рентабельности производства, а также повышении стабильности финансового состояния предприятия. Причём, оборачиваемость увеличивалась как из-за снижения оборотных активов, так и из-за увеличения выручки.

Продолжительность оборота показывает, за сколько дней оборотные активы проходят полный цикл. Она выражается в днях и рассчитывается следующим образом.

Если в 2007 году период одного оборота составлял больше 4-х месяцев, то за 2009 года он равен почти 1 месяцу.

Рисунок 3 – Динамика оборачиваемости оборотных активов

При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход. Дополнительное привлечение оборотных средств вследствие замедления оборачиваемости рассчитывается следующим образом:

За 2009 год недорасход оборотных средств составил 8516 тыс. руб., т.е. эти средства участвовали в обороте, из-за этого увеличилась эффективность использования оборотного капитала и общая рентабельность предприятия, что говорит об улучшении рациональности хозяйственной деятельности предприятия и ещё большем увеличении рентабельности производства.

Скорость оборота товарно-материальных запасов (К об. зап.) является одним из важнейших факторов, влияющих на общую оборачиваемость оборотного капитала. Период обращения запасов (Взап. c/c) - это средний период времени, необходимый для превращения сырья в готовую продукцию и последующей продажи. С 2007 по 2009 год оборачиваемость запасов снизилась на 915,51 оборота (с 946,16 до 30,65) - даже больше, чем общая оборачиваемость оборотных активов, что говорит о росте темпов производства, эффективном использовании запасов и нерациональной хозяйственной политике в области закупки материалов и сбыте готовой продукции.

6. Анализ инвестиционной деятельности ООО "Дверидофф"

Инвестиции - это вложения средств в объекты предпринимательской и других видов деятельности в целях получения дохода (прибыли). Размещение активов организации должно осуществляться на принципах ликвидности, возвратности, прибыльности и диверсификации активов

Инвестиционный портфель, который отвечает всем требованиям: гарантии возврата средств, ликвидности и прибыльности - является сбалансированным. Но задача компании состоит не просто в формировании сбалансированного портфеля, а сбалансированного портфеля, удовлетворяющего инвестиционным целям данной конкретной компании.

В ООО "Дверидофф" инвестиционная политика заключается в следующих видах вложений:

· вложения временно свободных денежных средств в краткосрочные обязательства размещение па депозитах:

· продажа товара в кредит (дебиторская задолженность).

7

. Политика финансирования деятельности организации

Реализация экономического потенциала организации во многом зависит от возможностей и условий финансирования.

Самыми надежными источниками финансирования являются собственные источники финансирования. В идеале каждой коммерческой организации необходимо всегда стремиться к самофинансированию. В лом случае не возникает проблемы, где взять деньги, снижается риск банкротства. Кроме того, самофинансирование развития организации означает его хорошее финансовое состояние, а также наличие определенных преимуществ перед конкурентами, у которых таких возможностей нет [7].

Основным источником финансирования деятельности ООО "Дверидофф" являются собственные источники финансирования. Доля заемного капитала незначительна. Рассчитаем эффект финансового левериджа.

Финансовый леверидж характеризует использование ООО "Дверидофф" заемных средств, которое влияет па изменение коэффициента рентабельности собственного капитала: он отражает уровень дополнительно генерируемой прибыли на собственный каптал при различной доле использования заемных средств.

Эффект финансового левериджа (ЭФЛ) рассчитывается в процентах по формуле:

где Сип - ставка налога на прибыль, выраженная десятичной дробью:

KBРа - коэффициент рентабельности активов. %;

ЗК - сумма заемного капитала:

СК - сумма собственного капитала.

Таблица 9 Механизм формирования эффекта финансового левериджа, тыс. руб.

| № п/п |

Показатели |

2007 год |

2008 год |

2009 год |

| 2 |

Заемный капитал |

246 |

1797 |

131 |

| 3 |

Собственный капитал |

2435 |

11078 |

13595 |

| 4 |

Ставка налога на прибыль |

0,24 |

0,24 |

0,24 |

| 5 |

Коэффициент рентабельности активов |

171,89 |

111,10 |

19,00 |

| 6 |

ЭФЛ |

13,20 |

13,70 |

0,14 |

Но этот эффект возможен для ООО "Дверидофф" в случае, если цена кредита ниже уровня рентабельности капитала.

Таким образом, финансовый леверидж в 2007 и 2008гг. имел положительную величину, это обусловлено тем, что часть чистой прибыли, генерируемой собственным капиталом уходила на обслуживание используемого заемного капитала по ставкам процента. В 2009 году финансовый леверидж имеет также положительное значение, но имеет тенденцию к снижению это может привести к потери финансовой устойчивости.

8. Информационные технологии, применяемые в ООО "Дверидофф"

Отлаженная система управления - непременное на сегодняшний день условие успешной работы любой организации, которая занимает активную позицию на рынке. Именно от уровня технической подготовленности компании зависит скорость и качество обработки растущих потоков информации, а значит, и обслуживания клиентов. Особенно актуально это становится в том случае, когда компания обслуживает массовый поток клиентов.

В ООО "Дверидофф" все рабочие места компьютеризированы, связаны локальными сетями и обеспечены доступом к сети Internet. Организация имеет в своем распоряжении сертифицированное программное обеспечение "1С: Предприятие", которое отвечает всем требованиям федеральных нормативных документов. Программный комплекс включает в себя модули: складской учет и бухгалтерский учет.

Каждый день организация совершает продажи своей продукции при проведении этой операции вручную уходит примерно полчаса, а автоматизированная система выполняет ту же самую операцию за пять минут.

Весь документооборот и финансовая отчетность в ООО "Дверидофф" формируется посредствам программного продукта "1С: Предприятие". Его использование дает возможность быстрее автоматизировать процессы расчета и правильности заполнения в соответствии с ведением бухгалтерского учета.

9

. Анализ финансового положения организации

Анализ финансового положения состоит из набора показателей, которые характеризуют деятельность организации, так называемый коэффициентный метод.

Достоинства данной методики:

· использование показателей, позволяющие оценить финансовое положение организации;

· доступность исходной финансовой информации (формы 1, 2 бухгалтерской отчетности);

· возможность создания информационной базы для последующего финансового мониторинга.

Финансовое положение организации раскрывается посредством интерпретации показателей активов, обязательств и капитала (в первую очередь, данные бухгалтерского баланса - формы №1), а финансовые результаты показателей доходов, расходов и прибыли (данные отчета о прибылях и убытках - формы №2).

Проанализировав рассчитанные ранее коэффициенты, характеризующие финансово-экономическую деятельность ООО "Дверидофф" можно сделать следующие выводы:

· снижение оборачиваемости активов в т.ч. дебиторской задолженности свидетельствует об увеличении продолжительности финансового цикла организации и снижении эффективности от средств инвестированных в дебиторскую задолженность;

· в организации значительна доля запасов, так как они являются

· наименее ликвидными запасами нужно предпринять меры по сокращению их доли в составе активов;

· основным источником финансирования являются краткосрочные обязательства. В организации велика доля кредиторской задолженности.

В соответствии с методикой анализа финансового состояния организации можно сказать, что у данной организации "очень хорошее финансовое положение". Это свидетельствует о том, что в будущем у организации не будут возникать проблемы с платежеспособностью.

В настоящее время необычайно возрастает не только роль руководителей, но и финансовых служб, игравших второстепенную роль в условиях административно-командных методов управления.

Суть финансового менеджмента должна заключается в такой организации управления финансами со стороны соответствующих служб, которая бы позволила привлекать, дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги.

Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка.

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур. Он должен быть ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда за принятие окончательного решения по выбору наиболее приемлемого варианта действий.

Финансовый менеджер осуществляет оперативную финансовую деятельность. В общем случае деятельность финансового менеджера должна быть структурирована следующим образом:

· общий финансовый анализ и планирование;

· обеспечение организации финансовыми ресурсами;

· распределение финансовых ресурсов (инвестиционная политика и управление активами).

Заключение

финансовый менеджмент инвестиционный информационный

За время прохождения преддипломной практики были выполнены все поставленные цели и задачи практики, а также все поручения, данные руководителем практики. Была ознакомлена с организационной структурой предприятия, направлениями деятельности, задачами и функциями.

Приобрела некоторые практические навыки, а также смогла применить знания, полученные в процессе обучения, такие как:

· правильное оформление платежных документов;

· знание структуры предприятия, направление его деятельности.

Которые позволили в процессе практики решить следующий комплекс задач:

· изучение нормативных документов, регламентирующих работу предприятия;

· изучение системы документооборота.

Список использованных источников

1. Налоговый кодекс Российской Федерации часть 1 : принят Гос. Думой от 16 июля 1998 г. №146-ФЗ, введен в действие с 31 июля 1998г. : с изменениями от 28 сентября 2010г. – М. : Велби, 2010. – 357 с.

2. Апчерч, А. Управленческий учет - принципы и практика : учебник / А. Апчерч. – М. : КНОРУС, 2002. – 952 с.

3. Артеменко, А.В. Финансовый анализ : учебник / А.В. Артеменко. – Новосибирск : Дело и сервис, 2006. – 534 с.

4. Бабенко, И.В. Управление оборотными активами региона в условиях интеграции : дис. канд. экон. наук / И.В. Бабенко. – Курск : ПроСофт-М, 2005. – 212 с.

5. Баканов, М.И. Экономика промышленного предприятия : учебник / М. И. Баканов. - М. : Финансы и статистика, 2008. – 486 с.

6. Балабанов, И.Т. Планирование финансов хозяйствующего субъекта : учебник / И.Т. Балабанов. - М. : Финансы и статистика, 2007. – 351 с.

7. Барнгольц, С.Б. Экономический анализ на современном этапе развития : учебник / С. Б. Барнгольц. – М. : Финансы и статистика, 2007. – 512 с.

8. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / Т.Б. Бердникова. - М. : ИНФРА-М, 2007. - 415 с.

9. Бирман, А.И. Интеграция средств пневмоавтоматики и УВК в системах автоматического контроля и регулирования : учебник / А.И. Бирман. – М. : финансы и статистика, 1986. – 60 с.

10. Бланк, И.А. Экономика АПК : учебник / И.А. Бланк. – Киев : Ника-Центр Эльга, 2009. – 357 с.

11. Бригхем, Ю. Финансовый менеджмент : учебник / Ю. Бригхем. – СПб.: Экономическая школа, 2008. – 497 с.

12. Вакуленко, Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений : учебник / Т. Г. Вакуленко. - СПб. : "Издательский дом Герда", 2009. – 366 с.

13. Валебникова, Н.В. Современные тенденции управленческого учета : учебник / Н. В. Валебникова. – М. : Бухгалтерский учет, 2008. – 696 с.

14. Ван Хорн, Дж. Основы управления финансами : учебник / пер. с англ. под ред. И.И. Елисеевой. - М. : Финансы и статистика, 2007. – 800 с.

15. Гиляровкая, Л.Т. Комплексный экономический анализ хозяйственной деятельности : учебник / Л. Т. Гиляровская. – М. : ТК Велби, издательство Проспект, 2006. – 451 с.

16. Горфингель, В.Я. Экономика предприятия : учебник / В. Я. Горфингель, В. А. Швандар. - М. : ЮНИТИ, 2007. – 564 с.

17. Донцова, Л.В. Анализ финансовой отчетности : учебник / Л.В. Донцова, Н.А. Никифорова. - М. : Дело и сервис, 2008. – 471 с.

18. Дьяченко, В.П. История финансов СССР: учебник / В.П. Дьяченко. – М.: Наука, 1978. – 497 с.

19. Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия : учебник / Л. Л. Ермолович. – Минск : Интерпрес сервис, 2008. – 356 с.

20. К. Рэдхэд Управление финансовыми рисками : учебник / К. Рэдхэд. – М.: КНОРУС, 2009. – 288 с.

|