Теоретическая часть

Основные параметры диагностирования. Этапы диагностики кризиса. Методы диагностики кризиса. Информация о диагностике. Диагностика банкротств предприятий

Слово «диагностика» от слова «диагноз» в переводе с греческого означает распознавание, определение. В повседневной жизни, употребляя слово «диагноз», мы имеем в виду, во-первых, констатацию результатов исследования кого-то или чего-то, во-вторых, заключение по этим результатам на основании показателей, нормативов, характеристик и т.д.

Диагноз – это что-то конкретное, фиксированное по времени и имеющее адресную привязку. Возможность устанавливать диагноз нам позволяет такая исследовательская категория, как диагностика. Диагностика – определение состояния объекта, предмете, явления или процесса управления посредством реализации комплекса исследовательских процедур, выявления в них слабых звеньев и «узких мест». Диагностика – это не одноразовый акт, а процесс, который осуществляется во времени и в пространстве. Процесс диагностики – исследовательский, поисковой, познавательный процесс. Наиболее полезно применение диагностики для определения реального состояния процессов управления. Прежде чем подробнее остановиться на процессе, необходимо определить, что может являться объектом диагностирования, цели и задачи диагноза, базовые параметры и другие сопутствующие исследованию понятия.

Объектом диагностики может быть сложная, высокоорганизованная динамичная система (вся экономика страны, отдельная отрасль, конкретная фирма или организация любой фирмы собственности), так и любой элемент этих систем (внутренняя среда организации, конкретные виды ресурсов, производственные функции, организационная структура, себестоимость и т.д.)

В основе управления объектом диагноза лежат конкретные управленческие процессы.

Цель диагностики – установить диагноз объекта исследования и дать заключение о его состоянии и дату завершения этого исследования и на перспективу. Осуществив цель на основании данных диагноза, можно будет выбрать правильную и грамотную экономическую (политическую, социальную) политику, стратегию и тактику.

Задачи диагностики заключается в определении мер, направленных на отлаживание работы всех составляющих элементов системы, и способов их реализации. Нельзя осуществлять управление на любом хозяйственном и управленческом уровне, не имея четкого представления о его состоянии. Задачи диагностики тесно переплетаются с двумя другими задачами – прогнозом и анализом происхождения.

Реклама

В экономической диагностике очень часто прогноз позволяет уточнить диагноз. Исследование процесса развития объекта так же помогает лучше уяснить его существенное состояние. В то же время диагностика является исходным пунктом прогноза, поскольку без четкой и достоверной констатации сложившегося положения, невозможно оценить альтернативы развития объекта. Отсюда можно сделать вывод, что проведение диагностических исследований необходимо во всех структурах и на всех уровнях управления. Как уже отмечалось, диагностирование – это исследовательский процесс, а значит на него автоматически переносятся все основные требования, предъявляемые к любому исследованию.

Во-первых, оно должно быть аутентичным, т.е. основанным на первоисточниках (на первичной достоверной информации любого вида и любой формы представления).

Во-вторых – объективным. Это значит, что перед тем как начать процесс диагностирования, его участникам необходимо выработать процедуру оценки и составить программу исследования объекта. Эта процедура должна учитывать три обязательных условия: кто проводит исследование; где оно проводиться и четкое определение базовых параметров, по которым проводиться исследование. Это позволит минимизировать влияние фактора субъективизма при постановке диагноза, а значит повысятся его объективность и точность.

Точность – это третье требование к правильности диагноза. Существует и такое требование, как воспроизводимость исследования, но это, скорее, желаемое его качество, так как если это не хронометраж, фотография рабочего дня или кинопленка, воспроизвести один к одному проведенное исследование невозможно, хотя бы в силу фактора времени, так как с его течением обязательно измениться один, два или все три обязательным процедуры и оценки исследования.

Цель, задачи и соответствие требованиям, предъявляемым к процессу диагностирования, осуществимы, если все исследование планируется, организуется и контролируется согласно логике диагноза.

Теперь выясним, что такое базовые параметры? Для того что бы правильно оценить состояние объекта диагноза, необходима система критериев, способным адекватно отразить специфику конкретного объекта с учетом влияющих на него в тот или иной период времени факторов. Это прежде всего построение системы показателей для оценки состояния объектов, разработка качественных и количественных характеристик, шкал для измерения определенных значений этих характеристик и показателей.

Реклама

Диагностика так же предусматривает классификацию возможных отклонений основных параметров исследуемых явлений, объектов, их проявлений, процедуры сбора и обработки диагностической информации. В общем виде проведение диагностических исследований обычно предполагает сравнение состояния выбранного объекта с какой-либо нормой или эталоном с тем, что бы выявить наличие отклонений и определить их характер – положительный и отрицательный. Этот первый тип определяется как диагноз, устанавливающий отклонение от нормы и патологию. Он применим в тех случаях, когда необходимо получить заключение о соответствии технико-экономических и других параметров диагностируемого объекта имеющимся отечественным аналогам.

Следующая традиционная форма, или второй тип диагноза, позволяет определить принадлежность исследуемого объекта к конкретному классу, группе или совокупности. Применение этого типа позволяет упорядочить и систематизировать изменения, происходящие в результате проведения конкретных исследований. Примером здесь является деление результатов на принципиально новые и модифицирующие. Проведение диагностических исследований предполагает получение выводов о положительном или отрицательном состоянии объекта.

Третий тип диагноза позволяет оценить избранный объект как уникальное сочетание признаков. Он используется в ситуациях, когда невозможно провести сравнительные оценки и сопоставление из-за отсутствия базовых параметров (их просто нет). Его отличительной чертой является то, что здесь нет необходимости в статистической или иной информации для доказательства предпочтительности объекта диагноза. Исследуя состояние объекта как уникальное сочетание признаков, достаточно убедиться в их наличии и дать им подробную характеристику. Итогом любого исследования является результат – диагноз состояния объекта диагностирования. Результат – это соответствие диагностируемого объекта какому-либо уровню, эталону, норме, характеристике и пр. или отклонение от базы сравнения. Результаты представляются в виде статистических таблиц или диаграмм и позволяют определить прогноз состояния объекта. Постановка диагноза – необходимое условие успешного функционирования и развития отдельных систем и общества в целом, а в случае необходимости учет его результатов может предотвратить кризисную ситуацию в той или иной сфере.

Особое место в деятельности менеджера занимает проблема управления кризисными ситуациями, решение которой позволяет избегать непредвиденных тенденций и снижать негативные последствия. В условиях рынка, при развитии конкуренции и возникновении непредсказуемых ситуаций никакие виды деятельности предприятия не обходятся без проблем. Одна из основных целей менеджмента состоит в том, что бы минимизировать количество таких проблем. Одна из основных целей менеджмента состоит в том, чтобы минимизировать количество таких проблем путем выбора соответствующих форм, методов и средств управления, которые позволяют получать определенные гарантии от вероятных ошибок и просчетов. В диагностике кризиса объектом может являться вся экономика страны, какая-то отдельная ее отрасль или сложная проблема. Диагностика проблемы — первый шаг на пути ее решения или локализации. Диагноз проблемы в ряде случаев становится процедурой в несколько шагов с принятием промежуточных решений.

Центральный вопрос в диагностировании сложной проблемы - осознание и установление симптомов затруднений или имеющихся возможностей. Выявление симптомов помогает определить проблему в общем виде. Это способствует также сокращению числа факторов, которые следует учитывать применительно к управлению. Целесообразно избегать немедленного действия для устранения симптома. Для выявления причин возникновения проблемы необходимо собрать и проанализировать внешнюю и внутреннюю информацию исследуемого объекта. Такую информацию можно собирать на основе формальных методов анализа рынка, анализа финансовых отчетов, интервьюирования, приглашения консультантов по управлению или опроса работников. Информацию можно собирать и неформально. В ходе наблюдений важно видеть различия между релевантной (уместной) и неуместной информацией и уметь отделять одну от другой.

Релевантная информация — это данные, касающиеся конкретной проблемы, человека, цели и периода времени.

Когда диагностируют проблему, необходимо отдавать себе отчет в

том, что именно можно с нею сделать. Для оперативного управления кризисами необходимо располагать их четкой классификацией. При этом исходят из различных критериев классификации кризисов. К ним можно отнести следующие: тип, или вид; сфера влияния или возникновения кризиса; метод определения кризиса; степень развития кризиса; распределение кризиса во времени; характер учета кризиса; возможность регулирования кризиса.

Выделяют два этапа диагностики кризиса:

• установление принадлежности объекта к определенному классу или группе объектов;

• выявление отличий диагностируемого объекта от объектов своего класса путем сравнения его фактических параметров с базовыми.

Первый этап называется этапом качественной идентификации объекта и подразумевает определение у объекта таких параметров, которые являются общими для некоторой совокупности объектов. Например, для диагностики макроэкономического кризиса необходимо определить, к какой группе по типу национальной экономики относится интересующее нас государство, а именно, к промышленно развитым странам, развивающимся или к странам с переходной экономикой.

Для диагностики кризиса в конкретной системе необходимо определить, какой формы собственности эта система; государственной, частной, акционерной и т. д.

На втором этапе осуществляют количественную идентификацию объекта. Для этого используют базовые параметры диагноза, определяемые как отклонения фактических от базовых.

Методы, формы и средства постановки диагноза могут весьма существенно различаться в зависимости от природы объекта исследовании. Важным фактором, влияющим на выбор средств и методов диагноза, является время. В соответствии с целями и задачами диагностирования состояние объекта может оцениваться на определенный момент времени. Этот вариант называется диагностикой статического состояния. Если нужно оценить состояние объекта в течение определенного периода времени, осуществляется диагностика процесса. Признаком, позволяющим провести диагностические исследования, является организация самого процесса диагноза.

В диагностике необходимо точно оценить реальную потребность в выборе данной формы исследования, соотнеся ее со сложностью и масштабностью объекта диагноза. Постановка диагноза основывается на сравнении. Для того чтобы установить отклонение от нормы, надо сравнить эталон, совокупность или группу параметров (качественных и количественных характеристик) — базу сравнения с аналогичными фактическими. Диагностика начинается с анализа. На основе анализа выявляются общие закономерности и общие патологии развития. Диагностика осуществляется различными методами: аналитическими, экспертными, линейного и динамического программирования, диагностикой на моделях.

К аналитическим относятся методы, основанные на различных операциях со статистическими данными. Аналитическая диагностика предполагает проведение диагностических исследований бесконтактными методами с помощью статистической информации, с использованием методов комплексного экономического анализа, балльных оценок и т. п.

Под экспертной диагностикой понимаются средства диагноза, основанные на обобщении оценок и информации, данной экспертами. Экспертная диагностика строится на информации, получаемой для целей диагноза контактными методами посредством проведения специальных экспертных опросов. В этой диагностике используется большое количество приемов и методов экспертных оценок, специальных, коэффициентов и показателей сравнительной экономической эффективности и др.

Линейное программирование — математический прием, используемый для определения лучшей комбинации ресурсов и действий, необходимых для достижения оптимального результата. Он позволяет оптимизировать тот или иной процесс, увеличивать прибыль, эффективно использовать ресурсы и время. Чтобы использовать этот прием, менеджер должен количественно определить цель - параметр, который будет подвергнут этому приему, и имеющиеся ориентиры и ограничения (ресурсы, мощности, время). Динамическое программирование — вычислительный метод для решения задач управления определенной структуры, когда задача с п переменными представляется как многошаговый процесс принятия решения. На каждом шаге определяется экстремум функции только от одной переменной. В этом случае исследование проходит три этапа:

• построение математической модели. Диагностика на модели представляет собой процесс получения информации о диагностируемом объекте с помощью модельных имитаций;

• решение управленческой задачи;

• анализ и обобщение полученных результатов.

Возможность использования различных методов диагностики позволяет получить комплекс принципиально новых данных относительно диагностируемого объекта, предмета, явления, процесса и сделать соответствующие выводы относительно его экономического и социального развития.

Социально-экономическое развитие любого общества определяется следующими характеристиками: экономическим строем, способом производства; политическим режимом; менталитетом, образом жизни.

Рассмотрим такое явление, как кризис, относящийся к первой характеристике. Кризис является одной из четырех фаз цикла развития экономических систем и характеризуется следующими признаками: сокращением объемов производства; падением занятости населения; инфляцией; снижением уровня благосостояния населения.

Признаки следующей фазы — депрессии: минимальный объем производства; отсутствие роста цен; низкий уровень жизни людей. После депрессии наступает оживление — это рост объемов производства; рост занятости населения и его доходов. Последняя фаза цикла — подъем — это отсутствие безработицы; полная загрузка производственных мощностей; превышение уровня внутреннего валового продукта до начала цикла; повышение уровня жизни людей.

При диагностике кризиса ведется исследование не статического состояния объекта, а его развития во времени. Если объектом диагностики является экономика государства, критериями диагноза являются макроэкономические показатели, если отрасль, то основные технико-экономические показатели этой системы, применяемые в бухгалтерском учете.

Основная информация, необходимая для получения заключения об объекте, обобщается по двум основным блокам: влияние факторов, стабилизирующих систему; динамические свойства системы и масштабы их проявления.

Исследование этих информационных блоков с помощью средств и методов диагностики позволяет получать необходимые данные о состоянии и перспективах развития объекта. Достоверная информация является залогом верного диагноза состояния экономического объекта. Для исследования состояния какого-либо объекта информация берется из официальных источников, предоставляемых органами государственной статистики.

Статистические организации проводят массовое научно организованное наблюдение, с помощью которого получают первичную информацию о параметрах диагностируемого объекта. В нашем случае такой информацией являются отчетность о деятельности отдельных предприятий (организаций), сведения о занятости, количестве и распределении трудовых ресурсов. Массовое статистическое наблюдение — это учет максимально возможного числа всех входящих в область исследования единиц. Это исходный материал для статистических обобщений и выводов об исследуемом объекте. Получение сведений о достаточно большом числе единиц дает возможность освободиться от влияния случайных причин и установить характерные черты диагностируемого объекта. С формальной точки зрения вся полученная информация об интересующем нас объекте проходит три стадии работы с ней: группировка и обобщение, обработка материала, анализ. При прохождении этих стадий информация по диагностике кризиса подвергается методам статистической обработки, но предварительно осуществляется качественный, анализ параметров диагностируемого объекта. Это необходимо для постановки диагноза, так как в любом объекте происходят не только количественные, но и качественные изменения.

На первой стадии работы с информацией осуществляются ее сбор и группировка методом кластерного анализа. Определяется принадлежность той или иной информации к конкретной группе, подгруппе или классу по принципу сходства и однородности. Полученные результаты оформляются в виде аналитических матриц. Это процедура позволяет выявить сравниваемые между собой объекты, особенности их развития. Затем полученные данные обобщаются.

На стадии обработки материала осуществляются расчет индексов и определение синтетических показателей для оценки состояния диагностируемого объекта, тенденций и закономерностей его развития. Заключительная стадия (анализ информации) необходима для получения выводов о состоянии диагностируемого объекта. Они могут быть представлены в форме текста и дополняться графиками, таблицами, диаграммами и другим иллюстративным материалом.

Все стадии диагностики тесно связаны между собой, недостатки, возникающие в одной из них, сказываются на всем исследовании. Результаты диагностики излагаются в следующей последовательности:

1. Определение общей тенденции экономического (социального, политического) развития объекта.

2. Деление процесса развития диагностируемого объекта на стадии и определение, на какой из них находится объект.

3. Представляется прогноз развития объекта.

С точки зрения менеджмента возможное наступление банкротства является кризисным состоянием предприятия. Это значит, что оно неспособно осуществлять финансовое обеспечение своей производственной деятельности. Неплатежеспособности предприятия соответствует неудовлетворительная структура его баланса.

Существующая официальная процедура диагностики кризисного состояния предприятия предусматривает определение четырех коэффициентов:

• коэффициента текущей ликвидности Ктл;

• коэффициента обеспеченности собственными средствами Косс;

• коэффициента восстановления платежеспособности предприятия Квп;

• коэффициента утраты платежеспособности предприятия Куп.

Ктл характеризует общую обеспеченность предприятия оборотными и денежными средствами для ведения хозяйственной деятельности, своевременности погашения его срочных обязательств:

2А + ЗА

________________________________

2П- (стр. 500 + 510 + 730 + 735 + 740)'

где 2А и ЗА — сумма «итого 2 и 3 разделов актива»;

2П — сумма «итого 2 раздела пассива».

Косс характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости:

К = М-1А .

2А + ЗА'

Структура баланса предприятия неудовлетворительна, а предприятие неплатежеспособно, если:

Ктл <- /,

Косе < 0,1-

Квп определяется как отношение расчетного К™ к его установленному значению. Расчетный Ктл определяется как сумма фактического значения ^л на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

Ктл +6/Г(К -К )

Ктл — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; Ктлн — значение коэффициента текущей ликвидности в начале отчетного периода;

2 — нормативное значение коэффициента текущей ликвидности;

Т — отчетный период (3, 6, 9 или 12 месяцев). 6 — период восстановления платежеспособности (месяцы).

Если Квн > 1, это значит, что у предприятия есть реальная возможность восстановить свою платежеспособность, если Квн < 1, такой возможности нет.

При значении Квп < 1 определяется коэффициент утраты платежеспособности по формуле где где 3 — период утраты платежеспособности предприятием (месяцы).

Если Куп > 1, это свидетельствует о наличии реальной возможности предприятия не утратить платежеспособность. Если Куп < 1, предприятию грозит утрата платежеспособности.

Решение о признании структуры баланса неудовлетворительной по перечисленным основаниям может быть отложено на срок, определяемый федеральным органом по делам о несостоятельности и финансовому оздоровлению, если установлено наличие реальной возможности восстановления платежеспособности предприятия.

Преодоление кризисного состояния требует разработки специальных методов управления предприятием. Рыночная экономика сформировала систему методов предварительной диагностики и возможной защиты предприятия от банкротства. Этот методический материал называется «Система антикризисного управления». Реализацией этой системы на практике занимаются менеджеры по антикризисному управлению. Задача системы и этих менеджеров состоит в том, что предполагаемое банкротство диагностируется на ранних стадиях его возникновения. Это позволяет своевременно отреагировать на проблему и воспользоваться механизмом защиты или обосновать необходимость применения последовательных процедур по реорганизации предприятия. Если эти меры не выводят предприятие из кризиса и не способствуют его финансовому оздоровлению, оно в добровольном или принудительном порядке прекращает свою деятельность и начинает ликвидационные процедуры.

Цель антикризисного управления в этом случае формулируется следующим образом: возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия. Сообразно цели разрабатывается специальная политика антикризисного управления предприятия при угрозе банкротства. Она представляет собой часть общей стратегии предприятия и заключается в разработке и использовании системы методов предварительной диагностики грозящего банкротства и механизмов оздоровления предприятия, обеспечивающих защиту от банкротства. Осуществление данной политики предусматривает реализацию следующих ступеней исследования.

1. Периодическое исследование финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития, вызывающих угрозу банкротства.

2. Определение масштабов кризисного состояния предприятия.

3. Изучение основных факторов, обусловивших (и обусловливающих в предстоящем периоде) кризисное развитие предприятия.

4. Формирование целей и выбор основных механизмов антикризисного финансового управления предприятием при угрозе банкротства.

5. Внедрение внутренних механизмов финансовой стабилизации предприятия.

6. Выбор эффективных форм санации предприятия.

7. Финансовое обеспечение ликвидационных процедур при банкротстве предприятия. Эти функции менеджмента возлагаются на ликвидационную комиссию.

Диагностика банкротства — прежде всего выявление объекта исследования. В первую очередь, это показатели текущего и перспективного потоков платежей и показатели формирования чистого денежного потока по производственной, инвестиционной и финансовой деятельности предприятия. Не всегда отклонение от формально предписанных значений коэффициентов свидетельствует о необходимости объявления предприятия банкротом. Нередко ликвидация должника-банкрота невыгодна ни кредиторам, ни государству. С этой целью законом предусмотрена процедура восстановления платежеспособности предприятия. Можно предложить ряд показателей, свидетельствующих о потенциальной возможности этого процесса. Уровень текущей угрозы банкротства определяется с помощью двух показателей: коэффициента текущей платежеспособности и коэффициента автономии, рассматриваемых в динамике. Устойчивая тенденция к снижению этих коэффициентов свидетельствует об «отложенной угрозе банкротства» (чем ниже абсолютные значения этих коэффициентов, тем более вероятна угроза банкротства). Оптимальное значение коэффициента платежеспособности составляет 0,7, а коэффициента автономии — 0,5, но в зависимости от специфики и масштабов организаций эти величины колеблются.

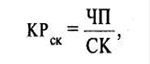

Возможность нейтрализовать угрозу банкротства за счет внутреннего потенциала предприятия диагностируется с помощью двух показателей:

• коэффициента рентабельности капитала

где ЧП — сумма чистой прибыли от реализации продукции;

СК — средняя сумма собственного капитала.

• коэффициента оборачиваемости активов

где Ор — сумма общего оборота по реализации продукции в рассматриваемом периоде; А — средний остаток активов в рассматриваемом периоде.

Первый коэффициент дает представление о том, в какой мере предприятие способно формировать дополнительные денежные потоки, для удовлетворения возрастающих платежных обязательств.

Второй показывает степень скорости формирования этих дополнительных денежных потоков. Методы интегральной оценки угрозы банкротства основаны на комплексном рассмотрении приведенных показателей. Одним из наиболее распространенных методов интегральной оценки является модель Альтмана. Это пятифакторная модель, факторами которой выступают показатели диагностики угрозы банкротства, такие, как:

1) отношение рабочего капитала к сумме всех активов предприятия (он показывает степень ликвидности активов);

2) уровень рентабельности активов или всего используемого капитала, представляющий собой отношение чистой прибыли к средней сумме используемых активов или всего капитала (он показывает уровень генерирования прибыли);

3) уровень доходности активов (или всего используемого капитала). Этот показатель представляет собой отношение чистого дохода (валового дохода за вычетом налоговых платежей, входящих в цену продукции) к средней сумме используемых активов или всего капитала (он показывает, в какой степени доходы предприятия достаточныдля возмещения текущих затрат и формирования прибыли);

4) оборачиваемость активов или капитала, представляющая собой отношение объема продажи продукции к средней стоимости активов или всего используемого капитала;

5) коэффициент отношения суммы собственного капитала к заемному.

На основе этого обследования предприятий-банкротов автор модели рассчитал коэффициенты значимости и отдельных факторов в интегральной оценке вероятности банкротства.

Существуют и другие методы интегральной оценки, например расчет коэффициента финансирования трудноликвидных активов. Ни один из этих методов диагностирования нельзя считать совершенным, но тем не менее они дают возможность оценить степень вероятности банкротства, которая классифицируется как очень высокая, высокая, возможная, очень низкая. С учетом принадлежности результата к одной из этих характеристик переходят ко второму этапу диагностики, а именно, к определению масштабов кризисного состояния организации, при этом используются три его характеристики: легкий кризис, тяжелый кризис, катастрофа. В зависимости от масштабов кризисного состояния организации разрабатывается антикризисный механизм.

Заключительный этап диагностики банкротства — этап изучения основных факторов, обусловливающих кризисное развитие организации. В общем виде их делят на внешние и внутренние. Исследуются только те факторы, входящие в их состав, которые оказывают негативное воздействие на деятельность организации. Степень этого воздействия может быть определена посредством одно- или много факторных корреляционных моделей. Завершается этап составлением прогноза наиболее колеблющихся и чувствительных негативных факторов, способных вызвать банкротство организации в перспективе. По итогам факторного анализа разрабатывается антикризисный механизм банкротства.

Задача менеджмента состоит в том, чтобы своевременно распознать и обеспечить принятие таких управленческих решений, которые будут способствовать снижению влияния негативных процессов на состояние объекта. Пусть не для полного предотвращения кризиса, а хотя бы частичной локализации наиболее существенных его проявлений. Содержание и результаты диагностических исследований позволят сделать вывод, что они являются одним из наиболее универсальных средств получения достоверной информации о состоянии и отклонениях в развитии исследуемого объекта. Они особенно важны в менеджменте социально-экономических систем, поскольку могут заранее, до момента проявления отрицательных тенденций в каких-либо внутренних или внешних процессах, охватывающих их деятельность, выявить моменты, порождающие подобные тенденции, импульсы и принять соответствующие меры по их ликвидации или снижению степени негативных воздействий. Наибольший эффект от проведения диагностических исследований достигается в том случае, если они носят комплексный поступательный характер.

Практическая часть

диагностика кризис финансовый банкротство

Приведите характеристику организации, где вы работаете или которую можете конкретно описать, как хозяйствующий субъект (цели создания, выпускаемая продукция (услуги), организационная структура, персонал, результаты деятельности за последний год – бухгалтерские квартальные балансы). Рассчитайте для организации поквартальные коэффициенты текущей ликвидности, обеспеченности оборотными средствами, восстановления платежеспособности и сделайте выводы о возможности банкротства организации. Используйте так же одну из моделей прогнозирования вероятности банкротства.

Организационно-правовой формой Компании реликт является общество с ограниченной ответственностью (ООО) – коммерческая организация, созданная одним или несколькими лицами, уставной капитал которой разделен на доли определенных учредителями документами размеров. Участки общества с ограниченной ответственностью не отвечают по его обязательствам, но несут риск убытков, связанных с деятельностью общества, в пределах вложенных ими вкладов. Управление общества с ограниченной ответственностью осуществляет его высший орган – общее собрание участников исполнительный орган – единоличный. Тип магазина «Реликт» - универсальный. Универсальные магазины предлагают покупателям продовольственные товары всех групп в широком ассортименте, это магазины со специализацией товарных отделов и секций. Универсальные магазины наиболее удобны для населения, т.к. позволяют сделать необходимые покупки с минимальными затратами времени. Товар продается в основном методом самообслуживания – при этом методе покупатель имеет свободный доступ ко всем товарам, открыто выложенным в торговом зале, полную возможность их самостоятельно осмотреть и выбрать без помощи продавца. Оплата производится в узле расчета, при выходе из торгового зала магазина. А гастрономический отдел и отделы готовых кулинарных изделий – традиционным методом заключающимся в консультации покупателя, подготовка товара к продаже (взвешивание, нарезка, упаковка), отпуск товара покупателю. Предприятие работает круглосуточно. Без перерыва и выходных; в магазине наибольшими полномочиями пользуется управляющий, который организует работу всего магазина. Затем по уровню полномочий выделяются следующие четыре менеджера:

1. Менеджер по приемке – в его функции входит организация всех мероприятий связанных с получением/отправкой товаров.

· Приемщики находятся в подчинении, занимаются непосредственно приемкой товаров, составления списка товаров на возврат, возвратом товаров.

· Операторы заносят в реестр магазина всех вновь поступивших товаров, составляют ценники на товар, составляют документы на возврат.

· Грузчики учувствуют в приемке товаров, перемещают товар из склада в торговый зал.

· Менеджер касс занимаются организацией работы всех кассиров магазина.

· Администратор касс следит за правильной работой всех кассиров.

· Кассир ведет расчеты с покупателями.

2. Менеджер зала занимается организацией работы продавцов торгового зала.

· Менеджер зала следит за рациональной работой продавцов своего отдела.

· Продавец выставляет и подготавливает товар к продаже, проводит консультацию покупателей.

3. Менеджер сектора прилавков занимается организацией работы продавцов прилавков, составляет заказы нужных магазину товаров, а так же следит за правильной выкладкой товара в торговом зале.

· Менеджер отдела следит за рациональной работой продавцов своего отдела.

· Продавец – выставляет и подготавливает товар к продаже, проводит консультацию и обслуживает покупателей.

Ассортимент в магазине Реликт по широте охвата – сложный, т.к. товары, реализуемые в супермаркете представлены значительным количеством групп, видов, разновидностей и наименований товаров, которые удовлетворяют разнообразные потребности в товарах;

по степени удовлетворения потребностей – рациональный, т.к. товары, наиболее полно удовлетворяющие потребности покупателе;

по характеру потребностей – реальный, т.к. действительный набор товаров, имеющийся в конкретной организации продавца.

Баланс предприятия

| АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Нематериальные активы |

110 |

| Основные средства |

120 |

1 144 |

9 048 |

| Доходные вложения в материальные ценности |

135 |

| Долгосрочные финансовые вложения |

140 |

| Отложенные налоговые активы |

145 |

| Прочие внеоборотные активы |

150 |

| Итого по разделу I |

190 |

1 144 |

9 048 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| Запасы |

210 |

| в том числе: |

1 560 |

208 |

| сырье, материалы и другие аналогичные ценности |

211 |

| животные на выращивании и откорме |

212 |

| затраты в незавершенном производстве |

213 |

| готовая продукция и товары для перепродажи |

214 |

| товары отгруженные |

215 |

| расходы будущих периодов |

216 |

| прочие запасы и затраты |

217 |

| Налог на добавленную стоимость по приобретенным |

| ценностям |

220 |

| Дебиторская задолженность (платежи по которой |

9 932 |

20 800 |

| ожидаются более чем через 12 месяцев после |

| отчетной даты) |

230 |

| в том числе покупатели и заказчики |

231 |

| Дебиторская задолженность (платежи по которой |

10 400 |

22 152 |

| ожидаются в течение 12 месяцев после отчетной |

| даты) |

240 |

| в том числе покупатели и заказчики |

241 |

| Краткосрочные финансовые вложения |

250 |

| Денежные средства |

260 |

1 716 |

2 028 |

| Прочие оборотные активы |

270 |

1 300 |

2 340 |

| Итого по разделу II |

290 |

24 908 |

47 528 |

| БАЛАНС |

300 |

26 052 |

56 576 |

| ПАССИВ |

Код показателя |

На начало |

На конец отчет- |

| отчетного периода |

ного периода |

| 1 |

2 |

3 |

4 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал |

410 |

| Собственные акции, выкупленные у акционеров |

411 |

| Добавочный капитал |

420 |

| Резервный капитал |

430 |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

-1 456 |

1 924 |

| Итого по разделу III |

490 |

-1 456 |

1 924 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0 |

0 |

| Займы и кредиты |

510 |

| Отложенные налоговые обязательства |

515 |

| Прочие долгосрочные обязательства |

520 |

0 |

0 |

| Итого по разделу IV |

590 |

0 |

0 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

610 |

| Кредиторская задолженность |

620 |

27 508 |

54 652 |

| Задолженность перед участниками (учредителями) |

| по выплате доходов |

630 |

| Доходы будущих периодов |

640 |

| Резервы предстоящих расходов |

650 |

| Прочие краткосрочные обязательства |

660 |

| Итого по разделу V |

690 |

27 508 |

54 652 |

| БАЛАНС |

700 |

26 052 |

56 576 |

Коэффициент текущей ликвидности

.

Дает общую оценку ликвидности активов, показывая сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Ктл

= ТА / КП (10)

Где ТА – величина текущих оборотных активов (ф.1, стр.290-стр.252-стр244-230)

КП – величина краткосрочных пассивов (ф.1, стр.690)

Ктл

н.г.= 7539,51/4177,25=1,8

Ктл

к.г.= 11148,72/7417,52=1,

Показатели состояния и использования оборотных средств (в тыс. руб)

Таблица 1.

№№

п/п

|

Наименование показателей |

Источники информации

(расч.ф-ла)

|

Базисный период |

Отчетный период |

Отчет. Период к базис. % |

| 1. |

Среднегодовая стоимость активов А |

(Ф.1,с.399,гр.3+с.399,гр.4)/2 |

8111,64 |

11134,37 |

137,26% |

| 2. |

Среднегодовая стоимость оборотных средств ТА |

(Ф.1,с.290,гр.3+с.290,г.4)/2 |

6911,22 |

9344,12 |

135,20% |

| 3. |

Удельный вес оборотных средств в активах, % |

ТА/А*100% |

85,2% |

83,92% |

----- |

| 4. |

Собственные источники формирования оборотных средств ТА с

|

ТА – КП |

3082,07 |

3546,73 |

115,08% |

| 5. |

Удельный вес собственных источников в формировании оборотных средств, % |

ТА с

/ТА |

44,60% |

37,96% |

---- |

| 6. |

Среднегодовая стоимость запасов и затрат З |

Ф.1,с.210гр.(3+4)+с.220гр.(3+4)/2 |

4123,78 |

6135,97 |

148,79% |

| 7. |

Удельный вес запасов и затрат в оборотных средствах, % |

З/ТА |

59,67% |

65,67% |

---- |

| 8. |

Среднегодовая сумма дебиторской задолженности за товары, работы, услуги, пр. дебиторской задолженности ДЗ |

Ф.1,с.240,гр(3+4)+с.270 г.(3+4)/2 |

820,99 |

944,63 |

115,06% |

| 9. |

Удельный вес дебиторской задолженности в оборотных средствах, % |

ДЗ/ТА |

11,88% |

10,11% |

---- |

| 10. |

Выручка от реализации продукции в действующих ценах (без НДС и акцизов) |

Ф.2,с.010 |

10579,03 |

19817,05 |

187,32% |

| 11. |

Общая оборачиваемость оборотных средств, день |

ТА*Т/выручка

Т-период в днях (Т=360)

|

235 |

170 |

---- |

| 12. |

Оборачиваемость запасов и затрат, день |

З*Т/выручка |

140 |

111 |

---- |

| 13. |

Оборачиваемость дебиторской задолженности, день |

ДЗ*Т/выручка |

28 |

17 |

---- |

| 14. |

Сумма вовлечения в хозяйственный оборот (отвлечение из оборота) средств за счет ускорения (замедления) оборачиваемости |

ТА=ТАDотч

- ТАбаз

*(выр.отч/

выр.баз)

|

9344,12- 6911,2*(19817,05/

10579,03)=+2431,03

|

| 15. |

Выручка от реализации на 1 рубль оборотных средств, руб. |

Выручка/ТА |

1,53 |

2,12 |

Показатели платежеспособности и методика их расчета

Таблица 2.

№№

п/п

|

Наименование показателей |

Источники информации

(расч.ф-ла)

|

Значение показателя |

| На начало отч. периода |

На конец отч.пер-да |

| 1. |

Денежные средства |

Ф.1,стр.260 |

21069,72 |

2325,62 |

| 2. |

Краткосрочные финансовые вложения |

Ф.1,стр.250 |

38,5 |

56,21 |

| 3. |

Дебиторская задолженность |

Ф.1, стр.240+стр.270 |

895,62 |

993,63 |

| 4. |

Производственные запасы и затраты |

Ф.1,стр.210+стр.220 |

4498,67 |

7773,26 |

| 5. |

Краткосрочная задолженность |

Ф.1,с.690 |

4177,25 |

7417,52 |

| 6. |

Коэффициент абсолютной ликвидности |

См.ф-лу 12 |

0,50 |

0,31 |

| 7. |

Промежуточный коэффициент покрытия |

Ф.1,с.260+с.250+с.240+с.270/

с.690

|

0,73 |

0,46 |

| 8. |

Общий коэффициент покрытия |

Ф.1,с.290/с.690 |

1,8 |

1,5 |

| 9. |

Удельный вес запасов и затрат в сумме краткосрочных обязательств |

Ф.1,с.210+с.220/с.690 |

1,08 |

1,05 |

Расчет показателей оценки удовлетворительности структуры бухгалтерского баланса предприятия

Таблица 3.

№№

п/п

|

Наименование показателей |

Источники информации

(расч.ф-ла)

|

Значение показателя |

Примечание |

| 1. |

Фактическое наличие оборотных средств предприятия:

На начало периода

На конец периода

|

Ф.1,с.290 |

7539,51

11148,72

|

| 2. |

Краткосрочные обязательства предприятия:

на начало периода

на конец периода

|

Ф.1,с.690 |

4177,25

7417,52

|

| 3. |

Коэффициент текущей ликвидности:

на начало периода

на конец периода

|

См.ф-лу 10

|

1,8

1,5

|

| 4. |

Коэффициент обеспеченности собственными средствами:

на начало периода

на конец периода

|

См. ф-лу 14 |

0,45

0,33

|

| 5. |

Расчетный коэф-фициент текущей ликвидности |

2,0 |

| 6. |

Коэффициент восстановления (утраты) платежеспособности |

Кув

=расч. Клт

/устан. Клт

|

0,9

0,75

|

Для прогнозирования возможного банкротства необходимо определение неудовлетворительной структуры баланса неплатежеспособных предприятий, базирующаяся на показателях текущей ликвидности и обеспеченности собственными оборотными средствами, а также способности восстановить (утратить) платежеспособность.

Показателями для оценки удовлетворительности структуры баланса являются:

· Коэффициент текущей ликвидности Клт;

· Коэффициент обеспеченности собственными оборотными средствами Кос.

На анализируемом предприятии Клт = 1,65 (табл. 3, ср. значение), Кос = 0,39 (табл. 3).

Основанием для признания структуры баланса неудовлетворительной, а предприятие неплатежеспособным является выполнение одного из следующих условий: Клт < 2 либо Кос < 0,1.

В нашем случае соблюдается первое условие, следовательно структура баланса неудовлетворительная.

Для определения реальной возможности восстановить платежеспособность рассчитывается коэффициент утраты (восстановления):

Кув = расчетный Клт / установленный Клт, т.е. Кув = 1,5/2 = 0,75, что < 1.

Следовательно, предприятие не имеет возможности восстановить свою платежеспособность. Внешним признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов.

Список используемой литературы:

1. Абрюмова М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия; Учебно-практическое пособие; Издание 2-е, исправленное; М., «Дело и Сервис» 2000.

2. Анализ хозяйственной деятельности в промышленности; под общей редакцией В.И. Стражева; 4-е издание, исправленное и дополненное; Минск, «Вышэйшая школа» 1999.

3. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. М.: Изд-во «Ось-89», 1996.

4. Хорн Дж.К. Ван. Основы управления финансами: Пер. с англ. / Под ред. Я.В. Соколова. М.: Финансы и статистика, 1997.

5. Крешнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: Банки и биржи, ЮНИТИ, 1995.

6. Финансы / Под ред. проф. В.М. Родионова. М.: Финансы и статистика, 1996.

7. Финансы. Денежное обращение. Кредит: учебник для вузов / Под ред. Л.А. Дробозиной. М.: Финансы и статистика, 1997.

8. Финансы: Учебное пособие / Под ред. проф. А.М. Ковалевой. М.: Финансы и статистика, 1996.

9. Финансовый анализ деятельности фирмы. М.: Ист-Сервис, 1997.

10. Хедервик К. Финансово-экономический анализ деятельности предприятия: Пер с англ. / Под ред. Ю.Н. Воропаева. М.: Финансы и статистика, 1996.

11. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: Инфра-М, 1997.

12. 12.Финансы. А.Ш. Ковалевой - Москва – 1997 г.

13.Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск – 1997 г.

14.Шеремет А.Д., Сайфулин Р.С. Финансы предприятия. М., 1998.

15.Ефимова О.В. Финансовый анализ. М., 1998.

|