Тема

«Принципы и методы финансового планирования»

Содержание

Введение

1. Финансовое планирование

1.1. Понятие, цели, задачи финансового планирования

1.2. Виды финансового планирования

1.3. Организация финансового планирования

2. Принципы финансового планирования

2.1. Основные принципы

2.2. Дополнительные принципы

3. Методы финансового планирования

3.1. Методы расчета отдельных финансовых показателей

3.2. Общие методы составления финансового плана

Заключение

Список используемой литературы

Введение

Актуальность темы «Принципы и методы финансового планирования» очевидна в нынешних условиях. Связано это, прежде всего, с переходом от командной модели экономики, при которой планирование осуществлялось централизованно, к рыночным отношениям. Современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования. Основными факторами возрастающей роли планирования в современных условиях являются:

- увеличение размеров фирмы и усложнение форм ее деятельности;

- высокая нестабильность внешних условий и факторов;

- новый стиль руководства персоналом;

- усиление центробежных сил в экономической организации.

Возможности планирования в экономической организации предприятия ограничены рядом объективных и субъективных причин. Наиболее важными из них являются:

- неопределенность внешней (рыночной) среды;

- возможность слияния или поглощения другой фирмой;

- возможность монопольного установления цены реализации продукции;

- контрактные отношения;

В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Цель данной курсовой работы – рассмотреть принципы и методы финансового планирования и доказать необходимость финансового планирования деятельности любого предприятия, рассчитывающего на успех в современных условиях рынка.

В рамках данной цели поставлены следующие задачи:

1. Рассмотреть понятие, цели, задачи финансового планирования.

Реклама

2. Описать организацию планирования на предприятии.

3. Охарактеризовать принципы и методы финансового планирования.

Финансовым планированием является планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

При составлении финансовых планов используются различные принципы и методы. К принципам можно отнести: принцип научности, принцип комплексности, принцип оптимальности и другие.

Методы финансового планирования делятся на две большие группы: методы расчета отдельных финансовых показателей и общие метода составления финансового плана или программы в целом. К методам расчета отдельных финансовых показателей относятся: расчетно-аналитический, нормативный, метод оптимизации плановых решений и другие. К общим методам можно отнести: балансовый, сетевой, программно-целевой.

Методология финансового планирования построена на рассмотрении баланса, материалах, необходимых для составления финансового плана. Методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений. Увеличился риск при формировании стратегии развития предприятия: работать прибыльно или стать банкротом. Поэтому эффективность использования финансовых ресурсов стала главным критерием при выработке стратегии и тактики ведения хозяйственной деятельности, отборе тех или иных инновационных мероприятий, принятии инвестиционных решений.

1. Финансовое планирование

1.1 Понятие, цели, задачи финансового планирования

Управлять – значит предвидеть, т.е. прогнозировать, планировать. Поэтому важнейшим элементом предпринимательской хозяйственной деятельности и управления предприятием является планирование, в том числе и финансовое.

Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Финансовое планирование является важным элементом корпоративного планового процесса. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере настолько, насколько это касается его деятельности.

Реклама

Цель финансового планирования состоит в увязке доходов с необходимыми расходами. При превышении доходов над расходами сумма превышения направляется в резервный фонд. При превышении расходов над доходами сумма недостатка финансовых средств восполняется за счёт выпуска ценных бумаг, получения кредитов, получения благотворительных взносов и т.д.

Цели финансового планирования:

1. Новаторские – творческие, перспективные цели.

2. Решение проблемы (зачем предприятию нужна прибыль).

3. Обычные рабочие обязанности (предъявлять требования к работникам, планировать заранее).

4. Самосовершенствование (личные творческие цели конкретных специалистов).

Задачи финансового планирования:

1. Определить источники и размеры собственных финансовых ресурсов (прибыли, амортизационного фонда и устойчивые пассивы – кредиторская задолженность, которая законно находится в обороте).

2. Принятие решения о необходимости привлечения внешних финансовых ресурсов за счет выпуска ценных бумаг, получения кредитов, займов. Уточняется целесообразность и экономическая эффективность планируемых инвестиций. Развиваться лучше не за счет своих средств, а за счет внешних кредиторов. Главные кредиторы в мире – банки.

3. Выявляются резервы рационального использования производственных мощностей, основных фондов и оборотных средств в целях максимально возможного повышения эффективности производства, его рентабельности.

4. Определить финансовые взаимоотношения предприятия с госбюджетом, банками, с вышестоящими организациями. Нужны ли нам эти взаимоотношения? В госбюджете сейчас должна быть проведена оптимизация налогообложения.

5. Обеспечивается соблюдение интересов акционеров и других инвесторов.

6. Контролируется финансовое состояние, платежеспособность и кредитоспособность предприятия.

1.2 Виды финансового планирования

Финансовое планирование на предприятии разделяется на перспективное, текущее и оперативное, которые органически связаны между собой. Первым этапом финансового планирования является прогнозирование финансовой деятельности предприятия (перспективное финансовое планирование на период 3 - 5 лет). Второй этап – текущее планирование, что конкретизирует финансовый прогноз на плановый период (год) и является основой для применения оперативного финансового планирования на протяжении более коротких промежутков времени (квартал, месяц, декада) в пределах планового периода.

Перспективное финансовое планирование на предприятиях реализуется через составление бизнес-плана предприятия. Бизнес-план является примером соединения перспективного и текущего планирования и складывается предприятиями в случаях приватизации предприятия, продажи контрольного пакета акций на неконкурсных условиях иностранным инвесторам, при созданные совместных предприятий с участием иностранного капитала, при получении долгосрочных кредитов, обоснованные производства новых видов продукции и тому подобное.

Бизнес-план разрабатывается с увязкой финансовых, материальных и трудовых ресурсов. Значительная часть такого плана имеет юридический, организационный и производственный характер: обоснование организационно-правовой формы предприятия, характеристика продукции, ее качеств, упаковки, организации сбыта, цены продажи и затрат на ее производство и реализацию; детально разработанный производственный план и результаты маркетинговых исследований.

Бизнес-план складывается предприятием на период от трех до пяти лет, поскольку плановые разработки на более длительные периоды не являются достоверными.

Важной частью бизнес-плана является финансовый (текущий) план, который обобщает все предыдущие его разделы в стоимостном выражении. В нем отображенные размеры прибыли, налогов, объемы инвестиций, использование собственных и привлеченных средств, резерв выплаты дивидендов (акционерное общество), финансовые резервы и тому подобное.

Текущее планирование как составляющая перспективного планирования реализуется через составление предприятиями текущих финансовых планов, в которых согласовываются доходные и расходные статьи на плановый период. В этих планах детализируются и применяются более точные, сравнительно с перспективными планами, методы расчетов доходов предприятия. Финансовые и план определяет взаимоотношения предприятия с бюджетом, кредитными учреждениями, участниками проведения совместной деятельности, управляющими и координирующими организациями и основателями (акционерами).

Негосударственные предприятия, которым предоставленная самостоятельность в планировании, могут избирать любую другую форму финансового планирования, которую они считают за необходимую для себя. Например, бюджетирование.

Бюджетирование, как инструмент финансового планирования, в странах рыночной экономики считается описанием целей предприятия, определением конкретных финансовых и операционных заданий в сроках. Он является количественным планом деятельности предприятия и выполнения программ, которые являются взаимоувязанным набором финансовых и/или натуральных, экономических показателей. Бюджеты создают отдельные целостные саморегулирующие системы, каждая из которых отвечает за определенное направление использования ресурсов и получения прибыли. Другими словами, бюджет признается финансовым планом и экономическим регулятором отношений между структурными подразделениями предприятия и предприятием и внешней средой.

Бюджетирование предусматривает подготовку главного бюджета, что состоит из интегрированных друг с другом бюджетов, которые отображают разные стороны деятельности предприятия.

Главный бюджет является основой для прогнозирования и планирования прибыли – основного финансового ресурса предприятия. Этот бюджет описывает в структурированной форме ожидания относительно продажи продукции, расходов и других финансовых операций в плановом периоде.

Оперативное финансовое планирование дополняет текущее финансовое планирование. Целью оперативного финансового планирования является контроль за формированием и расходованием финансовых ресурсов, ожидаемых в ближайшем будущем.

Оперативное финансовое планирование составляют все предприятия, задачей которого есть эффективный контроль за формированием и использованием финансовых ресурсов; обеспечение и поддержание ликвидности фирмы. Ликвидность в большей мере зависит от движения денежных потоков, нежели чем от запасов, сырья и материалов. Коэффициент ликвидности – это краткосрочная кредиторская задолженность (равен оборотные средства минус запасы). Показывает число дней, в течение которых фирма может работать исключительно за счет имеющихся у нее ликвидных активов.

Составляется три плана: составление и исполнение платежного календаря, составление кассового плана, расчет потребности в краткосрочном кредите.

Как правило, различают краткосрочное и долгосрочное планирование. Значение некоторых из принимаемых решений распространяется на очень долгую перспективу. Это относится, например, к решениям в таких областях, как приобретение элементов основного капитала, кадровая политика, определение ассортимента выпускаемой продукции. Такие решение определяют деятельность предприятия на много лет вперед и должны быть отражены в долгосрочных планах (бюджетах), где степень детализованности обычно бывает довольно невысока. Долгосрочные планы должны представлять собой своего рода рамочную конструкцию, составными элементами которой являются краткосрочные планы.

В основном на предприятиях используется краткосрочное планирование и имеют дело с плановым периодом, равным одному году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры. По времени годовой бюджет (план) можно разделить на месячные или квартальные бюджеты (планы).

1.3 Организация финансового планирования

Организация планирования зависит от величины предприятия. На очень мелких предприятиях не существует разделения управленческих функций в собственном смысле этого слова, и руководители имеют возможность самостоятельно вникнуть во все проблемы. На крупных предприятиях работа по составлению бюджетов (планов) должна производиться децентрализовано. Ведь именно на уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства и т.д. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем.

Бюджеты подразделений должны разрабатываться не изолированно друг от друга. При расчете, например, плановых показателей реализации, а значит и величины покрытия необходимо знать условия производства и запланированные отпускные цены. Чтобы обеспечить действенную систему координации, на многих предприятиях разрабатывается инструкция по составлению бюджетов, в которой содержится повременной план, а также распределение обязанностей и ответственности при расчете бюджетных показателей.

В литературе о планировании на предприятиях обычно различают две схемы организации работ по составлению бюджетов (планов): по методу break-down (сверху-вниз) и по методу build-up (снизу-вверх).

По методу break-down работа по составлению бюджетов начинается “сверху”, т.е. руководство предприятия определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели во все более детализированной, по мере продвижения на более низкие уровни структуры предприятия, форме включаются в планы подразделений. По методу build-up поступают наоборот. Например, расчет показателей реализации начинают отдельные сбытовые подразделения, и затем уже руководитель отдела реализации предприятия сводит эти показатели в единый бюджет (план), который в последствии может войти составной частью в общий бюджет (план) предприятия.

Методы break-down и build-up представляют две противоположные тенденции. На практике не целесообразно использовать только один из этих методов. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

Процесс финансового планирования включает несколько этапов.

На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств.

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчёта финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причём, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчётности и планируемые финансовые таблицы одинаковы по содержанию.

Баланс предприятия входит в состав документов финансового планирования, а отчётный бухгалтерский баланс является исходной базой на первой стадии планирования.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвёртом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.

2. Принципы финансового планирования

2.1 Основные принципы

Различают следующие основные принципы финансового планирования: принцип научности, принцип комплексности, принцип оптимальности.

Принцип научности в планировании финансов состоит в научно обоснованных методах расчета, также анализе финансовой и хозяйственной деятельности. Наиболее научным является нормативный метод. На основе заранее установленных нормативов рассчитывается потребность организации в финансовых ресурсах и их источниках. Применяется такая система норм и нормативов: региональные нормативы (ставки областных налогов, нормы областной администрации); Местные нормативы (район); отраслевые нормативы (нормативы отрасли или предприятий определенных организационно-правовых форм: нормативы числа работающих для малых предприятий); нормативы, принятые на предприятии (например: потребность в оборотных средствах, приказы по учетной политике). Достоинства нормативного метода: более точная оценка планируемых финансовых показателей и выявление резервов роста дохода. Недостатки нормативного метода: трудоемкость создания норм и контроля за ними.

Принцип комплексности в планировании финансов обосновывает увязку показателей финансового плана.

Принцип оптимальности в планировании финансов состоит в выборе одного наиболее оптимального планового решения из возможных вариантов плана. Существует 3 вида плана: оптимистический, пессимистический, нейтральный. Финансовый план оказывает влияние на экономику. Это влияние обусловлено: 1) т.к. в финансовых планах происходит соизмерение намечаемых затрат с реальными возможностями, то в результате достигается материально-финансовая сбалансированность; 2) статьи финансового плана связаны со всеми экономическими показателями работы предприятия.

2.2 Дополнительные принципы

Организация финансов предприятий, которые отображают процесс формирования, деления и использования финансовых ресурсов основывается на соответствующих принципах организации хозяйственной деятельности субъектов ведения хозяйства, а именно: финансовой независимости и ответственности, коммерческого расчета, формирования финансовых резервов и др.

Финансовая независимость предприятий гарантируется действующим законодательством Украины. Государство гарантирует всем субъектам ведение хозяйства, независимо от избранных ими организационных форм (предприятие, общество), одинаковые права и создает одинаковые возможности для доступа к финансовым и природным ресурсам; неприкосновенность имущества; обеспечивает защиту любой формы собственности. Предприятия самостоятельно разрешают, какую производить продукцию и кому ее реализовывать, как распределять чистый доход (выручку) от продажи продукции, как распределять и использовать финансовый результат. Безусловно, принятие таких решений предприятия согласовывают с действующим законодательством.

Ответственность за результаты деятельности. Этот принцип реализуется в случаях неплатежеспособности предприятий, возникновения убытков, нарушения ими действующего законодательства Украины и зарубежных стран (налогового, антимонопольного, антидемпингового и др.).

Предприятия несут полную реальную ответственность за своевременность и полноту выполнения своих обязательств перед поставщиками, потребителями, государственными институциями, кредитными учреждениями и другими предприятиями и организациями. Они обязаны покрывать убытки и потери за счет собственных финансовых ресурсов и резервов. Невозможность выполнять свои обязательства перед государством и кредиторами в случае убыточности и неплатежеспособности создает непосредственную угрозу любому предприятию стать банкротом.

Коммерческий расчет как метод ведения хозяйства предусматривает постоянное сравнение расходов и результатов деятельности предприятия. Его целью является получение прибыли при оптимальных расходах капитала при минимальных рисках.

Коммерческий расчет отвечает основным принципам саморазвития предприятий – самоокупаемости и самофинансированию:

- самоокупаемость создает условия для обеспечения предприятия необходимыми материальными, трудовыми и денежными ресурсами и предусматривает рентабельную деятельность;

- самофинансирование предусматривает обеспечение за счет собственных ресурсов не только покрытия текущих расходов, но и расходов капитального характера, финансирования социально-экономического развития предприятия и расходов будущих периодов.

Формирование финансовых резервов. Финансовые резервы, которые создаются на предприятиях, в ассоциациях и министерствах за счет прибылей, необходимая для обеспечения стабильность круговорота денежных средств и всего процесса, расширенного воссоздания. Наличие централизованных (формируются за счет чистой прибыли в министерствах и в ассоциациях) и децентрализованных (формируются за счет чистой прибыли) финансовых резервов позволяет маневрировать финансовыми ресурсами, ликвидировать временные финансовые трудности, которые возникают в процессе ведения хозяйственной деятельности, проводить единую техническую и технологическую политику определенной группы предприятий и тому подобное.

Формирование и использование денежных фондов и финансовых ресурсов задевает не только интересы предприятий (обществ), их работников, акционеров и других контрагентов, но и интересы государства, и потому нуждается в надлежащем финансовом контроле за хозяйственно-финансовой деятельностью субъектов ведения хозяйства. Контроль осуществляется через анализ финансовых показателей деятельности предприятия и средств влияния соответствующего содержания.

Разграничение средств на собственные и одолженные. Раздел средств на собственные и одолженные является важным для предприятий потому, что в отдельные периоды деятельности, или постоянно, возникает дополнительная потребность в средствах, которая реализуется путем получения краткосрочных ссуд и долгосрочных кредитов. Сочетание собственных и одолженных средств позволяет более рационально использовать и хранить собственный оборотный капитал, своевременно реализовывать инвестиционные проекты.

На организацию финансов имеют влияние организационно-правовые формы субъектов ведения хозяйства. Прежде всего, это проявляется в процессах формирования капитала (уставного капитала), организации взаимоотношений с бюджетом и государственными целевыми фондами, проведением дивидендной политики (акционерные общества).

Отраслевые особенности тоже имеют влияние на организацию финансов. Например, сезонность производства предусматривает соответствующий состав и структуру оборотного капитала, особенности в делении и использовании прибылей (формирование резервов).

3. Методы финансового планирования

3.1 Методы расчета отдельных финансовых показателей

Планирование финансовых показателей осуществляется посредством определённых методов. Методы планирования – это конкретные способы и приёмы расчётов показателей. При планировании финансовых показателей могут применяться следующие методы: нормативный, расчётно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование.

Нормативный метод

Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др.

В финансовом планировании применяется целая система норм и нормативов, которая включает:

- федеральные нормативы;

- республиканские (краевые, областные, автономных образований) нормативы;

- местные нормативы;

- отраслевые нормативы;

- нормативы хозяйствующего субъекта.

Федеральные нормативы являются едиными для всей территории той или иной страны, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах. Речь идёт о ставках республиканских и местных налогов, тарифных взносов и сборов и др.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятие, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др.

Нормативы хозяйствующего субъекта – это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, норматив отчислений в ремонтный фонд и др. Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

Расчётно-аналитический метод

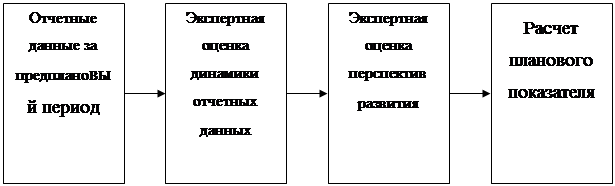

Сущность расчетно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка (рис. 1).

Рис. 1. Схема расчётно-аналитического метода планирования

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определение величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т.п.

Балансовый метод

Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды – фонд накопления, фонд потребления и др.

Например, балансовая увязка по финансовым фондам имеет вид:

Он + П = Р + Ок

где Он – остаток средств фонда на начало планового периода, грн.;

П – поступление средств в фонд, грн.;

Р – расходование средств фонда, грн.;

Ок – остаток средств на конец планового периода, грн.

Метод оптимизации плановых решений

Сущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчётов, с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора:

- минимум приведённых затрат;

- максимум приведённой прибыли;

- минимум вложения капитала при наибольшей эффективности результата;

- минимум текущих затрат;

- минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств;

- максимум дохода на рубль вложенного капитала;

- максимум прибыли на рубль вложенного капитала;

- максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска).

Например, в качестве критерия выбора принимается минимум приведённых затрат, которые представляют собой сумму текущих затрат и капиталовложений, приведённых к одинаковой размерности, в соответствии с нормативными показателями эффективности. Они исчисляются по формуле:

И + Ен * К = min,

где И – текущие затраты, грн.;

К – единовременные затраты (капиталовложения), грн.;

Ен – нормативный коэффициент эффективности капиталовложений.

В настоящее время нормативный коэффициент капиталовложений установлен в размере 0,15, что соответствует нормативному сроку окупаемости 6,6 года.

Экономико-математическое моделирование

Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приёмов (уравнений, неравенств, таблиц, графиков и т. д.). В модель включаются только основные (определяющие) факторы.

Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

Y = f(x),

где Y – показатель;

х – факторы.

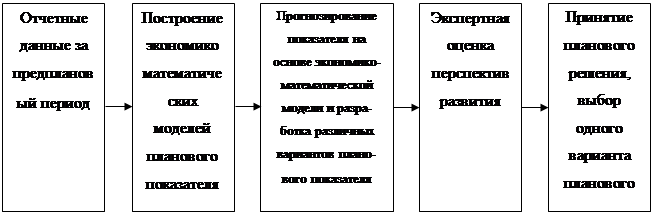

Алгоритм разработки планового показателя может быть представлен в виде следующей схемы (рис. 2).

Рис. 2. Процесс разработки планового показателя с применением экономико-математической модели

В экономико-математическую модель должны включаться только основные факторы. Проверка качества моделей производится практикой. Практика применения моделей показывает, что сложные модели со множеством параметров оказываются зачастую не пригодными для практического использования. Планирование основных финансовых показателей на основе экономико-экономического моделирования является основой для функционирования автоматизированной системы управления финансами.

Можно выделить 5 этапов построения экономико-математической модели:

1) Изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики и степени зависимости.

2) Расчет модели функциональной зависимости финансового показателя от определяющих факторов.

3) Разработка различных вариантов плана финансового показателя.

4) Анализ и экспертная оценка перспектив различных финансовых показателей.

5) Выработка планового решения, выбор оптимального варианта.

Достоинства метода экономико-математического моделирования состоит в более обоснованное предвидение эффективности намечаемых заданий; позволяет перейти от средних величин к многовариантным расчетам финансовых показателей. Недостатками считаются: достаточно трудоемки, и требуют больших профессиональных знаний.

3.2 Общие методы составления финансового плана

К общим методам составления финансового плана или программы в целом относятся: балансовый, сетевой и программно-целевой. Подробно рассмотрим последние два метода.

Сетевой метод

Метод сетевого планирования – сумма приемов и способов, позволяющих на основе применения сетевого графика (модели) планировать, организовывать, координировать и контролировать любой комплекс работ. Используется при управлении сложными системами (изобретен в США).

При составлении финансового плана составляется сетевой график и у этого графика выделяются 3 части (главных понятия):

· Работа – любой процесс, требующий затрат времени и/или ресурсов.

· Событие – результат выполнения одной или нескольких работ, являющийся необходимым и достаточным условием для начала последующих работ. Предшествующее событие служит отправной точкой для работы, а последующее является ее результатом. Любая работа соединяет только 2 события, которые бывают простые (имеют только 1 входящую и 1 выходящую работу) и сложные (имеют несколько входящих и выходящих работ).

· Путь – непрерывная технологическая или логическая последовательность работ от первого события до последнего. Такой путь является полным. Полных путей может быть несколько. Длина пути определяется суммой продолжительностей лежащих на нем работ.

Программно-целевой метод

Процесс выработки и принятия совокупности разнохарактерных принимаемых на разных уровнях, но тесно взаимосвязанных решений. Метод используется для решения крупных проблем перспективного развития, включает в себя:

- Цель, ориентированную на будущее.

- Порядок действий, которые необходимо выполнить для достижения цели.

- Задание определенному специалисту выполнять эти действия.

- Ресурсы для достижения цели.

Заключение

В современных условиях особое внимание уделяется финансовому планированию. Финансовое планирование – расчет объема финансовых ресурсов по источникам формирования и направлениям целевого использования в соответствии с производственными и маркетинговыми показателями предприятия на планируемый период.

Планирование – одна из ведущих функций управления. Раньше планирование было в масштабах всей страны, следовательно, механизм можно было осуществить только на теоретическом уровне. До сих пор невозможно рассчитать производную i-того порядка (например, резина на нескольких этапах производства). Учесть все невозможно. Система была негибкой, не мобильной, план делался на 5 лет – т.н. «пятилетка». Финансовое планирование сейчас добровольное, чаще носит внутрифирменный характер.

Значение финансового плана на предприятиях заключается в том, что он:

- содержит ориентиры, в соответствии с которыми предприятие будет действовать;

- дает возможность определить жизнеспособность проекта в условиях конкуренции;

- служит важным инструментом получения финансовой поддержки от внешних инвесторов.

В данной курсовой работе были рассмотрены такие вопросы: понятие, цели, задачи финансового планирования; организация планирования на предприятии; принципы и методы финансового планирования.

При составлении финансовых планов применяются следующие принципы финансового планирования: принцип научности, принцип комплексности, принцип оптимальности и другие.

Методы финансового планирования условно можно разделить на две большие группы: методы расчета отдельных финансовых показателей и общие метода составления финансового плана или программы в целом. К методам расчета отдельных финансовых показателей относятся: нормативный, расчётно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование. К общим методам можно отнести: балансовый, сетевой, программно-целевой.

Финансовое планирование в настоящее время в Украине сдерживается по таким причинам:

- высокий уровень неопределенности на рынке, связанный с длительными глобальными изменениями во всех сферах общественной жизни (непредсказуемость этих изменений осложняет финансовое планирование);

- нехватка эффективной нормативно-правовой базы в сфере внутрифирменного финансового планирования. Даже для государственных предприятий такая правовая основа внедрена лишь с 2001 года, для предприятий негосударственной формы собственности она имеет рекомендательный характер;

- ограниченность финансовых возможностей большинства предприятий для привлечения высококвалифицированных специалистов, способных выполнять сложные финансовые расчеты. Особенно это касается малых и средних предприятий, хоть именно там потребность в финансовом планировании является острейшей, потому что их ресурсы слишком ограничены, а изменения внешней среды оказывают значительное влияние на их деятельность.

Список используемой литературы

1. Фінанси підприємств: Підручник / Кер. авт. кол. і наук. ред. проф. А.М. Поддєрьогін. – К.: КНЕУ, 2002.

2. Зятковський І.В. Фінанси підприємств: навч. посібник. – К.: Кондор, 2003.

3. Слав’юк Р.А. Фінанси підприємств: Навчальний посібник. – Київ: “Центр навчальної літератури”, 2004.

4. В.В. Бурковский, В.Я. Кармазин, С.В. Каламбет. Финансы предприятий. – Днепропетровск: “Порош”, 1998.

5. Бланк И.А. Основы финансового менеджмента. – К.: Ника-Центр: Эльга, 1999.

6. Бланк И.А. Управление прибылью. – К.: Ника-Центр, Эльга, 1999.

7. Бородина О.И. Финансы предприятий. – М.: ЮНИТИ, 1995.

8. Беркар Коласс. Управление финансовой деятельностью предприятия. – М.: Финансы, 1997.

9. Ковалева А.М. Финансы в управлении предприятием. – К., 1998.

10. Павлова Л.Н. Финансы предприятия. М.: Финансы: ЮНИТИ, 1998.

11. Антикризовое управление: от банкротства к финансовому оздоровлению Под ред. Г.П. Иванова. – М.: Закон и право, 1995.

12. Крутик О.Б. основы финансовой деятельности предприятия. – СПб., 1996.

13. Негашев Е.В. Анализ финансов предприятия в условиях рынка. – М.: Высшая школа, 1997.

14. Белолипецкий В.Г. Финансы фирмы. – М., 1998.

15. Нікбахт Е., Гропеллі А. Фінанси. – К.: Основи, 1993.

|