ЗМІСТ

ВСТУП

1. СУТНІСТЬ РОЗРАХУНКІВ У МІЖНАРОДНІЙ ТОРГІВЛІ

1.1Поняття і види міжнародних розрахунків

1.2Способи платежу в міжнародних розрахунках

2 ФІНАНСОВІ АСПЕКТИ МІЖНАРОДНИХ РОЗРАХУНКІВ

2.1 Ціноутворення в міжнародній торгівлі

2.2 Валютно-фінансові та платіжні умови міжнародних операцій

2.3 Аналіз якості виконання контрактних зобов’язань із закордонними

3 Практична частина

3.1 Горизонтальний та вертикальний аналіз балансу та звіту про фінансові результати

3.2 Факторний аналіз результату операційної діяльності підприємства

3.3 Фінансово-коефіцієнтний аналіз діяльності підприємства

3.4 Визначення типу фінансової стійкості підприємства

3.5 Визначення операційного та фінансового циклу підприємства

3.6 Оцінка ймовірності банкрутства підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Додаток А

Додаток Б

ВСТУП

Актуальність теми. Основою для проведення міжнародних розрахунків є зовнішня торгівля, оскільки насамперед у ній виявляється відносно відокремлена форма руху вартостей у міжнародному обороті через розбіжності в часі виробництва, реалізації та оплаті товарів, а також завдяки територіальній розрізненості ринків збуту.

Метою написання моєї курсової роботи є дослідження розрахунків у міжнародній торгівлі, розгляд ціноутворення, способів платежу та аналізу якості виконання контрактних зобов’язань у міжнародній торгівлі.

Міжнародні розрахунки охоплюють торгівлю товарами та послугами, а також некомерційні операції, кредити і рух капіталів між країнами, у тому числі відносини, пов’язані з будівництвом об’єктів за кордоном і наданням економічної допомоги країнам.

Предмет дослідження: розрахунки у міжнародній торгівлі

Міжнародна торговельна операція розпочинається з продажу товару експортером імпортеру. Процес продажу являє собою обмін товарів на грошовий еквівалент. З юридичного погляду торгівля — це акт, під час якого власність (товар) передається однією стороною (продавцем) другій (покупцю) в обмін на отриману грошову вартість. Ефективна організація розрахунків сприяє нормальному кругообігу коштів, забезпечує безперебійність реалізації продукції.

Міжнародна торгівля є однією з найбільш динамічних форм міжнародних економічних відносин. Вони відображають загальносвітові тенденції поглиблення поділу праці, спеціалізації та кооперації виробництва, тобто тенденції посилення взаємозалежності країн світової співдружності. На рівень взаємозалежності роблять вплив такі чинники як територія країни, рівень її економічного розвитку, обсяг внутрішнього ринку, наявність чи відсутність природних ресурсів і т. ін.

Реклама

1. СУТНІСТЬ РОЗРАХУНКІВ У МІЖНАРОДНІЙ ТОРГІВЛІ

1.1 Поняття і види міжнародних розрахунків

Сучасний етап розвитку світової економіки характеризується подальшим поглибленням та зміцненням взаємозв’язків між національними економіками, які передбачають здійснення міжнародних розрахунків.Міжнародні розрахунки— це грошові розрахунки між установами, підприємствами, банками та окремими особами, пов’язані з рухом товарно-матеріальних цінностей та послуг у міжнародному обороті. Основою для проведення міжнародних розрахунків є зовнішня торгівля, оскільки насамперед у ній виявляється відносно відокремлена форма руху вартостей у міжнародному обороті через розбіжності в часі виробництва, реалізації та оплаті товарів, а також завдяки територіальній розрізненості ринків збуту.

На стан міжнародних розрахунків впливає цілий комплекс чинників, до яких належать:політичні та економічні відносини між країнами; позиція країни на товарних та грошових ринках; ступінь використання та ефективність державних заходів щодо зовнішньоекономічного регулювання; валютне законодавство; міжнародні торговельні правила та звичаї; регулювання міждержавних товарних потоків, послуг і капіталів; різниця в темпах інфляції в окремих країнах; стан платіжних балансів; банківська практика; умови зовнішньоторговельних контрактів і кредитних угод; конвертованість валют. З урахуванням цих чинників міжнародні розрахунки необхідно виділити в самостійну систему, нерозривно пов’язану з рухом товарно-матеріальних цінностей.

Міжнародні розрахунки здійснюються банківськими установами. У зв’язку з цим з організаційно-технічного погляду міжнародні розрахунки — це регулювання платежів за грошовими вимогами і зобов’язаннями, які виникають між суб’єктами зовнішньоекономічної діяльності.

Основними суб’єктами міжнародних розрахунків є експортери та імпортери, а також банки, що їх обслуговують. Усі вони вступають у відповідні відносини, які пов’язані з рухом товаророзпорядчих документів і операційним оформленням платежів. При цьому провідна роль у міжнародних розрахунках належить банкам. Ступінь їх впливу залежить від масштабів зовнішньоекономічних зв’язків країни, купівельної спроможності її національної валюти, спеціалізації та універсалізації банків, їх фінансового стану, ділової репутації, мережі філій та кореспондентських рахунків.

Реклама

Міжнародні розрахунки-це система регулювання платежів за грошовими вимогами, які виникають між державами, організаціями,фізичними і юридичними особами різних країн.Вони здійснюються в основному через банк[ 2 ]

Міжнародні розрахунки мають ряд особливостей, які склалися історично:

1. При міжнародних розрахунках імпортери та експортери, їхні банки вступають у певні відособлені від зовнішньоторговельного контракту відносини, пов'язані з оформленням, пересиланням, обробкою товаророзпорядчих і платіжних документів, здійсненням платежів. При цьому обсяг зобов'язань і розподіл відповідальності між ними залежать від конкретної форми розрахунків.

2. Міжнародні розрахунки регулюються національними нормативами та законодавчими актами, а також міжнародними банківськими правилами і звичаями.

3. Міжнародні розрахунки є об'єктом уніфікації, що зумовлено інтернаціоналізацією господарських зв'язків та універсалізацією банківських операцій. Так, ще в 1930 і 1931 роках на конференціях в Женеві були укладені міжнародні Вексельна і Чекова конвенції, які були спрямовані на уніфікацію національних вексельних і чекових законів та спрощення використання векселів і чеків у міжнародних розрахунках. Сьогодні Комісія з права міжнародної торгівлі ООН здійснює подальшу уніфікацію вексельного законодавства. Міжнародна торгова палата розробляє і видає Уніфіковані правила і звичаї для документарних акредитивів та з інкасо.

4. Міжнародні розрахунки носять в основному документарний характер, тобто здійснюються під фінансові та комерційні документи. До фінансових документів належать прості й перевідні векселі (тратти), чеки, платіжні розписки. Комерційні документи включають:

- рахунки-фактури;

- документи, які підтверджують відвантаження та відправлення товарів, або прийняття до навантаження (коносаменти, залізничні, автомобільні й авіаційні накладні, поштові квитанції, комбіновані транспортні документи на змішані перевезення);

- документи страхових компаній;

- інші документи - сертифікати, які засвідчують походження, вагу, якість або аналіз товарів, а також перетин ними кордону тощо.

При міжнародних розрахунках банк перевіряє зміст і комплектність цих документів.

5. Міжнародні платежі здійснюються в різних валютах. Тому вони тісно пов'язані з валютними операціями, купівлею-продажем валют. А на їх ефективність впливає динаміка валютних курсів. [22]

Розрізняють два види міжнародних розрахунків:

- Безпосередній (повний) розрахунок - здійснюється повна оплата товару до моменту чи в момент передачі товару або товаророзпорядчих документів у розпорядження покупця.

- Розрахунок у кредит (з розстроченням) - здійснюється шляхом надання експортером імпортеру кредиту у комерційній формі.

Слід відмітити, що повний розрахунок є більш вигідним для експортера, а кредит - для імпортера.

Міжнародні розрахунки здійснюються у таких основних формах:

- передоплата;- акредитивні розрахунки;- інкасо;- розрахунки при відкритому рахунку;- банківський переказ;- розрахунки з використанням векселів і чеків. На вибір форм міжнародних розрахунків впливає ряд чинників:1) вид товару, який є об'єктом зовнішньоторговельної угоди;2) наявність кредитної угоди;3) платоспроможність і репутація контрагентів, що визначає можливість компромісу між ними;4) рівень попиту і пропозиції на даний товар на світових ринках.

У кожному контракті конкретно зазначаються умови і форми міжнародних розрахунків. Причому, сьогодні передоплата дуже рідко застосовується у нормальних міжнародних валютних розрахунках.

1.2Способи платежу в міжнародних розрахунках

У практиці міжнародних розрахунків існує три способи платежу:

- платіж готівкою;

- авансовий платіж;

- платіж у кредит.

Платіж готівкою здійснюється через банк під час передання продавцем товаророзпорядчих документів або самого товару покупцю. Це означає, що товар повністю оплачується від моменту його готовності до експорту до моменту його переходу в розпорядження покупця.

Залежно від обраної сторонами в контракті форми розрахунків платіж готівкою здійснюється, якщо виконані такі умови: імпортер одержав від експортера повідомлення про готовність товару до відвантаження; імпортер отримав від капітана судна телеграфне повідомлення про закінчення завантаження товару на борт судна в порту відправлення; імпортер отримав комплект товарних документів і право відстрочки платежу на кілька годин або днів, якщо перед цим імпортер надав банківську гарантію, що він заплатить проти приймання товару в порту призначення.

Сьогодні готівкові платежі в міжнародних розрахунках практично не використовуються, оскільки це дуже незручний спосіб платежу.

Авансові перерахунки як спосіб платежу передбачають виплату покупцем погоджених у контракті сум до передання товаророзпорядчих документів і самого товару в розпорядження покупця. Здебільшого такі перерахунки здійснюються під час і навіть до початку виконання замовлення. Авансовий платіж відіграє подвійну роль. З одного боку, авансом імпортер кредитує експортера, а з іншого — забезпечує виконання зобов’язань, узятих імпортером за контрактом. Якщо після виконання замовлення покупець відмовляється від приймання цього товару, експортер може використати аванс для відшкодування своїх збитків. [7]

Аванс може надаватися в грошовій і товарній формах. Аванс у товарній формі передбачає надання замовником-імпортером сировини і комплектуючих, необхідних для виконання замовлення. Аванс у грошовій формі визначається у відсотках до контрактної вартості замовлення.

У міжнародній торгівлі аванси здебільшого надаються:

- великим фірмам, які себе добре зарекомендували;

- при поставках товарів, що вимагають тривалого виробництва і виконуються за індивідуальними специфікаціями;

- при поставках дефіцитних товарів, коли аванс є заставою того, що дефіцитний товар буде поставлений саме цьому покупцю.

Спосіб платежу в кредит означає, що покупець оплачує суму, обумовлену в контракті, через певний час після поставки товару, тобто продавець надає покупцю комерційний (товарний) кредит. Оскільки цей кредит надається однією фірмою іншій, то такий кредит називається ще фірмовим товарним кредитом.

Кредити можуть надаватися на короткий і більш тривалий період. Користування кредитом передбачає сплату відсотків покупцем товару. У контракті обумовлюються:

вартість кредиту, яка вимірюється у відсотках річних;

строк користування кредиту;

строк погашення кредиту;

пільговий період, протягом якого за кредитом не сплачуються відсотки.

Кредит надається тільки за наявності у продавця достатньої кількості резервного капіталу. Межа кредиту, тобто максимальний його розмір, не може перевищувати 10% від капіталу покупця. Кредит надається не на всю суму контракту, а на 80—85%, решту контракту покупець сплачує авансом, що дає змогу продавцю відшкодувати частину своїх витрат, до погашення покупцем своїх зобов’язань за контрактом.

При наданні комерційного кредиту виникають питання про гарантії платежів. Серед способів запобігання неплатежам або затримкам платежів основними є гарантійні листи першокласних банків, підтверджені (резервні) акредитиви відомих банків, векселі, банківські акцепти та аваль векселів, чеків.

Досить поширеною формою кредиту є кредит з опціоном негайного платежу. Його сутність полягає в такому: якщо імпортер скористається правом відстрочки платежу за куплений товар, то він втрачає знижку з ціни товару, яка надається у разі негайної оплати. Ця умова зазвичай обумовлюється в контракті, а також в акредитиві, якщо використовується акредитивна форма розрахунків.

Платіжні умови зовнішньоекономічних угод

Існує велике розмаїття зовнішньоекономічних договорів: договори купівлі-продажу, які включають договори експорту, імпорту, реекспорту та реімпорту; договори зустрічних поставок, тобто компенсаційні договори; договори консигнації; договори міжнародного лізингу та ін. Практика укладання договорів показує, що сформулювати всі умови договору достатньо повно та чітко іноді буває досить нелегко. Якщо в угоді мають місце неточності або відсутній якийсь пункт, це означає, що сторони застосовують відповідний міжнародний торговий звичай. [ 16 ]

Від форм та умов міжнародних розрахунків залежать швидкість і гарантія платежу, а також сума витрат, пов'язаних із здійсненням розрахунків. Якщо міжурядовими угодами встановлюються загальні принципи міжнародних розрахунків, то у конкретних зовнішньоекономічних контрактах мають чітко формулюватися їх платіжні умови. Основними платіжними умовами зовнішньоекономічних договорів є: валюта ціни та валюта платежу, термін платежу, спосіб платежу, форма розрахунків, застереження, спрямовані на зменшення або усунення валютного ризику.

Валюта платежу — це валюта, в якій здійснюється оплата товару. Нею може бути валюта країни-експортера, валюта країни-імпортера або валюта третьої країни.

Валюта ціни (валюта угоди) — це валюта, в якій фіксується вартість товару. Це може бути валюта країни-експортера, валюта країни-імпортера, валюта третьої країни або міжнародна розрахункова грошова одиниця (наприклад СДР).

Валюта платежу може збігатися або не збігатися з валютою ціни товару. В останньому випадку в угоді зазначається курс, за яким валюта ціни має переводитись у валюту платежу. Це може бути курс на день платежу або середній курс за період. Сторони встановлюють у контракті конкретні терміни платежу. Якщо вони не встановлені угодою, то визначаються торговими звичаями міжнародної практики.

Способи платежу визначають співвідношення часу оплати за товар та його фактичної поставки. Основними способами платежу є:

— готівковий платіж;

— платіж авансом;

— платіж у кредит;

— кредит з опціоном, тобто правом вибору готівкового платежу.

Платіж готівковий включає всі види розрахунків, за якими товар оплачується повністю: у період від моменту його готовності для експорту до моменту переходу товару або товаророзпорядчих документів у розпорядження покупця; в момент переходу товару чи зазначених документів до покупця. Формами розрахунків при готівковому платежі можуть бути чек, переказ, акредитив, інкасо.

Авансові платежі випереджають рух товарів, за які здійснюється платіж. Якщо імпортер оплачує товар авансом, він кредитує експортера. У міжнародній практиці авансові платежі вживаються у торгівлі дорогоцінними металами, ядерним пальним, зброєю. Імпорт дорогого обладнання суден і літаків, виготовлених за індивідуальним замовленням, як правило, передбачає часткові авансові платежі.

Розрахунок у кредит може бути комерційним і банківським. Якщо міжнародні розрахункові операції здійснюються після переходу товару у власність імпортера, то має місце його кредитування експортером. Комерційний кредит може передбачати надання вексельного кредиту (виставлення тратти), розстрочки платежу або кредитування за відкритим рахунком.

Кредит з опціоном (правом вибору) готівкового платежу передбачає надання імпортеру права скористатися відстрочкою платежу за придбаний товар, але з позбавленням знижки, яка надається за умов готівкового платежу.

Низка товарів продається за стандартними правилами поставок, розробленими ГАТТ (вони передбачають певні форми розрахунків та інші валютно-фінансові умови). Наприклад, валютою ціни є долар США у торгівлі сирою нафтою, газовим конденсатом, цукром-сирцем, кофе, алюмінієм, нікелем, оловом, цинком, виробами з хутра. В англійських фунтах стерлінгів визначаються ціни на західноєвропейських біржах на какао-боби, картоплю, ячмінь, свинець, мідь, каучук. Відповідно до порядку котирування цін товарів на біржах визначається валюта ціни та валюта остаточного платежу. Формами міжнародних розрахунків можуть бути чеки, переказні векселі (тратти), банківські перекази, документарне інкасо, документарний акредитив, система відкритих рахунків, пластикові картки. [9 ]

Для страхування від валютних ризиків використовують валютні застереження — договірні умови, які включаються в зовнішньоекономічну угоду і можуть бути переглянуті в ході виконання угоди. Раніше застосовувалося золоте застереження, яке базувалося на фіксації золотого вмісту валюти платежу на дату укладення угоди та на перерахунку суми платежу пропорційно зміні цього золотого вмісту на дату виконання угоди. На сучасному етапі застосовують валютні застереження та товарно-цінові застереження.

Валютне застереження — це умова міжнародної зовнішньоекономічної угоди, яка передбачає перегляд суми платежу прямо пропорційно зміні курсу валюти застереження (фактично валюти ціни) з метою страхування експортера (або кредитора) від ризику знецінення валюти платежу. Валюта платежу ставиться у залежність від більш стійкої валюти застереження (валюти ціни).

В умовах посилення нестабільності плаваючих валютних курсів широко застосовуються багатовалютні (мультивалютні) застереження.

До товарно-цінових застережень належать: застереження щодо змінної (ковзкої) ціни, коли ціна підвищується за умови зростання ціноутворюючих складових; індексація, яка передбачає перегляд суми платежу пропорційно зміні індексу цін за період з дати підписання до моменту виконання угоди.

Є також комбіновані валютно-товарні застереження, які передбачають регулювання суми платежу залежно від зміни товарних цін і валютних курсів. Якщо товарні ціни та курс валюти застереження змінюються в одному напрямку, то сума платежу перераховується на найбільший відсоток відхилення. Якщо напрямки їх динаміки не збігаються, то сума платежу змінюється на різницю між відхиленнями товарних цін і валютного курсу.

2. ФІНАНСОВІ АСПЕКТИ У МІЖНАРОДНИХ РОЗРАХУНКАХ

2.1Ціноутворення в міжнародній торгівлі

Як відомо, ціна - це грошовий вираз вартості товару. В основі вартості лежать затрати на виробництво та реалізацію продукції з врахуванням чистого доходу та платежів до бюджету. Із зміною вартості, як правило, змінюються і ціни на товари. В міжнародній торгівлі використовуються світові ціни. Вони виступають як ціни, що їх узгоджують між собою найбільші продавці та покупці, або як ціни основних світових торгових центрів, таких, наприклад, як Чикагська торгова біржа, Лондонська біржа металів тощо.

Процес ціноутворення на світовому ринку можна дослідити в результаті аналізу експортних цін. Прийнято розрізняти початкові ціни і ціни проникнення. Початкові ціни - це ціни, що встановлюються при першому входженні на ринок. Вони можуть бути високими у випадку, коли на ринок надходить новий удосконалений продукт і дещо нижчими, якщо на цьому ринку вже є товари, які пропонує експортер. В першому випадку початкову ціну визначає сам експортер, в другому - вона формується в умовах конкуренції на ринку.

Ціни проникнення - становлять собою низькі ціни, що їх встановлюють експортери заради перехоплення масового споживача в надії, що втрати на знижені ціни будуть компенсовані виручкою від збільшення обсягу продажу та відповідного зниження виробничих витрат і вартості маркетингу.

Світові ціни ділять на дві групи: ціни на продукцію обробної промисловості і ціни на сировину. В ролі світових цін на продукцію обробної промисловості виступають, як правило, експортні ціни великих фірм, які виробляють та експортують значну частину продукції галузі. При цьому базою експортних цін служать ціни на внутрішньому ринку.

Ціни на сировину, до якої, згідно з класифікацією статистичного бюро ООН, відносяться енергоресурси, мінеральна сировина, сільськогосподарські продукти, добриво, кольорові метали, залежать не від величини внутрішніх затрат, а від таких факторів як:

- співвідношення між попитом і пропозицією на ринку сировинних товарів;

- поєднання цін основних виробників експортерів і біржових котирувань в ролі світових цін для значної частини сировинних товарів;

- регулювання цін окремими державами чи їх групами, які є головними експортерами (країни ОПЕК);

- панування монополій, які продають свої товари за монопольно високими цінами, а купують - за монопольно низькими; інфляція, оскільки очікування примушує виробників закуповувати сировину та обладнання з врахуванням того, що в майбутньому за них треба буде платити більше.

З метою міжнародного співставлення експорт розраховується у світових цінах на момент перетину товаром кордону на базі ФОБ (від англійської абревіатури (FOB -free on board), що означає "вільно на борту", а імпорт - на базі цін СІФ (від англійської абревіатури CIF - cost, insurance, freight), що означає "вартість, страхування і фрахт". Згідно з загальноприйнятими правилами тлумачення міжнародних комерційних термінів експортна ціна ФОБ передбачає включення в ціну товару витрат на доставку товару в порт і вантаження його на судно, а імпортна ціна СІФ передбачає включення у ціну товару витрат на доставку товару в порт, вантаження його на судно, купівлю страховки, оплату фрахту та інших зборів.. За переміщення товару від пункту відправлення відповідальність бере на себе покупець, сплачуючи всі транспортні витрати і експортні податки та послуги; експорт на умовах франко-вагон із зазначенням пункту відправлення з попередньою оплатою вартості перевезень до пункту призначення. За таких умов ціна включає вартість перевезень, і покупець не несе витрат на транспортування товару від пункту відправлення до пункту призначення.

Деяку особливість має ціноутворення транснаціональних корпорацій. В них розрізняють два види цін: зовнішні міжнародні ціни і внутрішні міжнародні ціни. Зовнішні міжнародні ціни (ціни міжнародних корпорацій) - це ціни, за якими корпорації реалізують свої товари на міжнародному ринку. Внутрішні міжнародні ціни (трансфертні ціни) - це ціни, за якими здійснюється обмін товарами і послугами між материнською компанією та її закордонними філіалами, а також між філіалами. При встановленні трансфертних цін фірма ставить перед собою мету забезпечити конкурентоздатність продукції на ринках. А тому прагне діяти в тих країнах, в яких більш низькі податки і тарифи.

В більшості країн держава активно втручається у процес ціноутворення щодо товарів і послуг, які реалізуються на зовнішньому ринку. Вплив держави на ціни здійснюється через фінансування науково-дослідних робіт, бюджетне фінансування експорту, а також за допомогою відповідної митної політики. З метою зниження експортних цін і підвищення конкурентоспроможності вітчизняних товарів уряди надають своїм експортерам субсидії (своєрідну доплату до експортної виручки), якщо внутрішні ціни вищі експортних. Крім того, уряди можуть опосередковано впливати на експортні ціни через систему оподаткування експортних товарів, знижуючи або навіть відмінюючи податки на товари і сировину, з якої вони виробляються. [12]

Бюджетні фінансування експорту дають можливість фірмам в окремих випадках застосовувати демпінгові ціни, які можуть бути нижчі собівартості. За таких умов фірми-експортери покривають свої збитки за рахунок прямих чи опосередкованих доплат з боку держави. Продаж товарів за низькими цінами дає можливість фірмам усунути з ринку своїх конкурентів і зберегти на ньому своє панування.

На ціноутворення у міжнародній економіці поряд з національними державними структурами впливають організації міжнародного співробітництва й інтеграції. Серед них найбільший вплив роблять ЄС, МВФ, Світовий банк, ГАТТ, а також сімка найбільш розвинених країн. Певний вплив на міжнародне ринкове ціноутворення роблять різноманітні асоціації вільної торгівлі, митні союзи, вільні економічні зони та інші регіональні об'єднання.

2.2Валютно-фінансові та платіжні умови міжнародних операцій

Вирішальне значення в практиці міжнародних розрахункових операцій мають валютно-фінансові умови зовнішньоекономічних договорів (контрактів).

Зовнішньоекономічний договір (контракт) — це матеріально оформлена угода суб’єктів зовнішньоекономічної діяльності та їх іноземних контрагентів, спрямована на встановлення, зміну або припинення їхніх взаємних прав та обов’язків у зовнішньоекономічній діяльності.

До валютно-фінансових і платіжних умов зовнішньоекономічної угоди входять такі елементи:

- валюта ціни;

- валюта платежу;

- умови платежу;

- засоби платежу;

- форми розрахунків і банки, через які ці розрахунки будуть здійснюватися.

До валютно-фінансових умов, які мають бути передбачені в договорі (контракті), належать такі. [18]

1. Ціна та загальна вартість договору (контракту). У цьому розділі контракту визначається ціна одиниці виміру товару та загальна вартість товарів або вартість виконаних робіт, наданих послуг) згідно з договором (контрактом) та валюта платежів.

2. Умови платежів. Цей розділ контракту визначає спосіб, порядок та строки фінансових розрахунків і гарантії виконання сторонами взаємних платіжних зобов’язань. Залежно від обраних сторонами умов платежу в тексті договору (контракту) вказуються: умови банківського переказу до (авансовий платіж) та (або) після відвантаження товару чи умови документарного акредитиву, або інкасо (з гарантією); умови гарантії, якщо вона є або коли вона необхідна (вид гарантії — «на вимогу» та «умовна», умови та термін дії гарантії, можливість зміни умов контракту без зміни гарантій).

Валюта ціни (валюта угоди) — валюта, в якій фіксується вартість товару. Це може бути валюта країни-експортера, валюта країни-імпортера, валюта третьої країни або міжнародна розрахункова грошова одиниця .

Валюта платежу — це валюта, в якій здійснюється оплата товару. Нею може бути валюта країни-експортера, валюта країни-імпортера, валюта третьої країни.

Валюта платежу може збігатися або не збігатися з валютою ціни товару. В останньому випадку в контракті зазначається курс, за яким валюта ціни має переводитись у валюту платежу .

У контракті встановлюються умови перерахунку:

1) курс певного виду платіжного засобу — телеграфного переказу за платежами без тратт чи векселя за розрахунками, пов’язаними з кредитом;

2) визначається час коригування (наприклад, напопередні чи в день платежу) на певному валютному ринку (продавця, покупця чи третьої країни);

3) обумовлюється курс, за яким здійснюється перерахунок: звичайно середній курс, іноді курс продавця чи покупця на відкриття, закриття валютного ринку чи середній курс дня.

Сторони встановлюють у контракті конкретні терміни платежу. Якщо вони не встановлені угодою, то визначаються торговельними звичаями міжнародної практики.

Способи платежу визначають співвідношення часу оплати за товар та його фактичної поставки. Основними способами платежу є:

- готівковий платіж;

- платіж авансом;

- платіж у кредит;

- право вибору готівкового платежу.

Платіж готівковий включає всі види розрахунків, за якими товар оплачується повністю: у період від моменту його готовності для експортера до моменту переходу товару або товаророзпорядчих документів у розпорядження покупця; у момент переходу товару чи зазначених документів до купця. Формами розрахунку при готівковому платежі може бути чек, переказ, акредитив, інкасо.

Авансові платежі випереджають рух товарів, за які здійснюється платіж. Якщо імпортер оплачує товар авансом, він кредитує експортера. У міжнародній практиці авансові платежі вживаються у торгівлі дорогоцінними металами, ядерним пальним, зброєю. Імпорт дорогого обладнання суден і літаків, виготовлених за індивідуальним замовленням, як правило, передбачає часткові авансові платежі.

Розрахунок у кредит може бути комерційним і банківським. Якщо міжнародні розрахункові операції здійснюються після переходу товару у власність імпортера, то має місце його кредитування експортером. Комерційний кредит може передбачати надання вексельного кредиту (виставлення тратти). Відстрочення платежу або кредитування за відкритим рахунком. [4]

Правильність визначення валютно-фінансових умов при укладанні зовнішньоекономічного контракту — запорука ефективності здійснення зовнішньоекономічних операцій.

Нині немає єдиного, закріпленого багатосторонньою угодою, універсального механізму валютних розрахунків між країнами. Найпоширеніші умови міжнародних розрахунків:

- безпосередній (повний розрахунок — повна оплата товару до моменту чи в момент переходу товару або товаророзпорядних документів у розпорядження покупця;

- розрахунок у кредит (з відстроченням) — надання експортером ;

- імпортеру кредиту в комерційній формі (для імпортера).

2.3 Аналіз якості виконання контрактних зобов’язань із закордонними партнерами

Зобов'язання за контрактами потрібно виконувати за термінами поставок товарів відповідно до якості товарів (не враховуючи інших зобов'язань, що також підлягають безумовному виконанню). За матеріалами річного звіту підприємства (розділ "Зовнішньоекономічна діяльність") визначають узагальнювальний коефіцієнт протермінованих зобов'язань за формулою: (SKпр:SKе)Ч100 [ 2.3.1.]

де SKпр - експортна вартість товарів за всіма контрактами, протермінованими протягом року;

SKe - сума всіх контрактів з експорту, що підлягають виконанню за цей рік. Показник протермінування визначають по всьому експорту за рік, за країнами експорту і за товарами. При цьому показники за звітний рік порівнюють із показниками за попередній рік, на яку суму і де змінилась вартість та фізичний обсяг експорту, а також середні експортні ціни.

Якщо підприємство поставляє товари нижчої якості, тоді закордонний покупець ставить претензії щодо якості, які, як правило, задовольняють, що спричиняє збитки і послаблює позиції підприємства як експортера. Конкурентоздатність товарів та послуг необхідно розуміти як їх здатність витримати порівняння з аналогічними товарами та послугами інших виробників і бути реалізованими за цінами не нижчими за середні ринкові. Рівень конкурентоздатності товарів та послуг визначає сукупність різних техніко-економічних чинників, серед яких: якість і собівартість, форма та методи торгівлі, ціни, умови і терміни поставок та транспортування, відповідність вимогам і умовам місцевого ринку, види та форми розрахунків і платежів з покупцями, престиж виробника та продавця ("ціна" фірми), престиж товару (товарний знак), ефективність реклами й ін.

Основний чинник її конкурентоздатності - якість, яку визначають багато складових, набір яких складніший, ніж у товарів інших категорій. Поняття "якість машин та обладнання" передбачає продуктивність і універсальність, стандартизацію й уніфікацію моделей. При цьому продуктивність обладнання — не завжди головний чинник; інколи перевагу надають низькопродуктивному обладнанню, але дешевшому, універсальному, простому, безпечному і зручному в користуванні (у побуті, у невеликих майстернях). Важливою характеристикою якості машин і обладнання є їх технічна досконалість. Велике значення мають також надійність та довговічність роботи і термін служби до капітального ремонту, рівень технічного обслуговування та постачання запасними частинами.

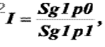

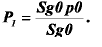

Для отримання відповіді на запитання про зміни вартісної структури експорту за країнами і за товарами складають таблиці, де по кожній позиції (країна або товар) показують для кожного порівняльного року суму експорту в грошових одиницях і її питому вагу у відсотках до загального підсумку. За товарними групами, що містять кількісно і якісно зіставлені товари (наприклад, нафтопродукти і бензин, дизельне паливо, мазут), можна розрахувати індекс кількісної структури, який визначають за формулою:

[2.3.2.] [2.3.2.]

де g1 — кількість товарів поточного періоду; р0 - базові ціни цих товарів;

р1 - середня ціна товарів базового періоду.

Середню ціну розраховують за формулою:

[2.3.3.] [2.3.3.]

Показник ефективності - це показник валютної виручки на грошову одиницю витрат.

Контракти купівлі-продажу - це основний комерційний документ, що визначає права та обов'язки учасників зовнішньоторговельної операції, в якому є цілий комплекс дій щодо здійснення торговельного обміну.

В основу механізму дії контракту закладена його структура, обсяг взаємних зобов'язань сторін, умови платежів, базові умови поставок, умови страхування, технічні умови, санкції за порушення позицій контракту.

Отже, механізмом зовнішньоторговельного контракту можна вважати злиття структурних елементів зовнішньоторговельної угоди та їх взаємодію відповідно до узгоджених контрагентів юридичними нормами. Контракти можна оформити:

• на термін - передбачають доставку товару до суворо визначеного терміну, і при порушенні терміну покупець має право розірвати контракт;

• довготермінові — укладають терміном на 3 - 5 років і більше;

• спеціальні — на проектування, монтажні роботи, технічне обслуговування, проведення випробувань тощо;

•рамкові — містять лише основні умови, що підлягають подальшому уточненню;

• наміри — встановлюють наміри покупця придбати товар без чітких обов'язків. За формою викладення контракти купівлі-продажу потрібно складати в письмовому вигляді. Однак у міжнародній практиці часто угоди укладають в усній формі: по телефону, на аукціонах, на біржах. Проте, усну домовленість після цього обов'язково підтверджують письмовим контрактом, який підписують обидві сторони. З цього моменту і виникають зобов'язання сторін. Дуже часто у міжнародній торгівлі трапляються двосторонні контракти, тому розглядові його структури, складу позицій і механізму дії потрібно приділяти необхідну увагу.

Текст контракту починається із вступної частини, в якій подане повне юридичне найменування сторін, що беруть участь у його укладенні. Вступна частина контракту передує тексту договору і має переважно такий зміст:

а) номер контракту;

б) місце і дату укладення;

в) визначення сторін, що виконують угоду.

При визначенні сторін вказують їх повні найменування, під якими контрагенти зареєстровані в торговельному реєстрі своєї країни, їх місцезнаходження (назва країни або міста), найменування сторін у контракті (продавець і покупець або постачальник та замовник). Іноді у вступній частині роблять посилання на переговори, що передують контрактові, із зазначенням місця і терміну їх проведення або на пропозицію продавця із вказівкою її номера і дати посилання. [10]

Необхідно давати точну назву товару, а якщо найменувань багато, то складають їх перелік і заносять пропозицію до контракту.

У контракті купівлі-продажу обов'язково зазначають, чи входить тара й упаковка у кількість товару, який постачають.Залежно від цього розрізняють вагу брутто і нетто.

Термін поставки товару розуміють як момент, коли продавець зобов'язаний передати товар у власність покупцеві або його відповідальній особі, яка діє від його імені.

У контрактах переважно вказують календарні терміни поставок, але це не означає, що вказують лише одну дату. Головним чином, вказують місяць, квартал, рік, а замість конкретного числа вказують інтервал.

Експортери завжди несуть відповідальність за псування товару, яке виникло через незбігання пакування з базовими умовами поставок.

Маркування буває двох видів: товарне та спеціальне.

Товарне маркування показує ім'я та прізвище продавця, покупця, № контракту, № місця, вагу (брутто і нетто) та інші реквізити. Спеціальне маркування містить: вказівки зверху, "боїться вологи" і т. ін.

Маркування проводять згідно із загальноприйнятими міжнародними нормами і спеціальними вимогами покупців.

При виконанні контракту експортер допускає протермінування у поставці товару, несвоєчасне повідомлення, некомплектні поставки та ін. З метою компенсації втрат імпортерів у контрактах передбачають стягнення штрафів, що збільшуються залежно від терміну протермінування. Максимальний розмір штрафу становить 8 - 10% від вартості недоставлених у визначений термін товарів. Поряд зі штрафами також стягують збитки за втрачену вигоду, при цьому експортер не звільняється від обов'язків щодо поставок.

У контракті може бути закладене право імпортерів відмовитись від їх виконання, якщо через протермінування терміну втрачається комерційний інтерес до товару.

У свою чергу, імпортери можуть створити труднощі для роботи експортера через несвоєчасне надання документації, затримку відкриття акредитивів, запізнення з відряджанням фахівців і т. ін. Тому в контракті потрібно передбачити санкції і до імпортера. [16]

У міжнародній торгівлі використовують різні механізми для страхування покупця. Один з них - гарантійне зобов'язання.

Гарантійне зобов'язання продавця надає впевненості в тому, що покупець отримає товари або послуги в обумовленій у контракті кількості й у встановлені терміни.

У випадку, якщо продавець порушує контракт, то як компенсацію покупець отримує суму, що переважно становить від 7 до 10 відсотків ціни контракту. Такі гарантійні зобов'язання звичайно передбачаються у великих контрактах. [14]

У випадку, коли контракт купівлі-продажу укладають між собою підприємства однієї і тієї ж країни, невиконання однією зі сторін своїх договірних зобов'язань ставить її перед загрозою не лише штрафних санкцій, а і втрати репутації. У зовнішньоторговельних угодах, де сторонами є комерційні підприємства різних країн, загроза втрати репутації через відомі причини не настільки дієва, як в угодах внутрішнього характеру. Підписуючи договір купівлі-продажу з іноземним партнером, завжди необхідно враховувати, що штрафні санкції, які будуть передбачені у контракті, спрямовані на те, щоб стимулювати партнерів виконувати свої обов'язки і покривати збитки партнера, який постраждав від недбалості іншої сторони, що уклала договір. Наприклад, крім штрафів, у тексті контракту можна передбачити право покупця укласти, у випадку невиконання продавцем своїх зобов'язань, договір із третьою особою, утримавши при цьому з першого продавця видатки на укладення нового договору, а також різницю у цінах на товари за першим і другим договорами.

Виконання санкцій, у тому числі утримання штрафів і втрат, не обов'язково потрібно здійснювати в судовому або арбітражному порядку. Покупець полегшить собі вирішення проблеми утримання штрафних санкцій з продавця у випадку, коли той протермінує, наприклад поставку товару, або продасть товар неналежної якості, якщо закріпить за собою в контракті право утримати грошову суму, що відповідає розмірові штрафу безпосередньо із суми, призначено її для оплати вартості поставленого товару. Такий захід неможливо вжити, якщо покупець погодиться на передоплату всієї вартості товару. Одне із найважливіших питань - розмір штрафних санкцій і спосіб визначення втрат, що підлягають утриманню. Покупець повинен намагатися, щоб штраф за протермінування товару або за непоставку взагалі був якомога більшим. Продавцеві ж у даному випадку вигідний найменший розмір штрафних санкцій. Якщо покупцеві вдається наполягати на високому розмірі штрафу, продавець може піти на цю поступку, передбачивши обмеження загального розміру штрафу певною частиною від вартості непоставленого товару, - 10 або 30 відсотків.

Штрафи можуть виражатися як у грошовій сумі, так і у відсотках від загальної вартості непоставленого товару.

3. ПРАКТИЧНА ЧАСТИНА

3.1 Горизонтальний балансу та звіту про фінансові результати

Таблиця 3.1

Порівняльний аналітичний звіт про фінансові результати

| Статті балансу (код рядка) |

Абсолютні значення, тис грн. |

Питома вага, % |

Зміни |

| За попередній період |

За звітний період |

За попередній період |

за звітний період |

в абсолюних величинах |

у питомій вазі |

у % до попереднього періоду |

у % до зміни підсумку балансу |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| [010] |

54 |

66 |

1,04 |

1,09 |

12 |

0,05 |

22,22 |

1,42 |

| [011] |

68 |

84 |

1,30 |

1,39 |

16 |

0,08 |

23,53 |

1,89 |

| [012] |

14 |

18 |

0,27 |

0,30 |

4 |

0,03 |

28,57 |

0,47 |

| [030] |

2040 |

2353 |

39,14 |

38,83 |

313 |

-0,31 |

15,34 |

36,95 |

| [031] |

2481 |

2841 |

47,60 |

46,89 |

360 |

-0,71 |

14,51 |

42,50 |

| [032] |

441 |

488 |

8,46 |

8,05 |

47 |

-0,41 |

10,66 |

5,55 |

| [040] |

180 |

180 |

3,45 |

2,97 |

0 |

-0,48 |

0,00 |

0,00 |

| [045] |

45 |

82 |

0,86 |

1,35 |

37 |

0,49 |

82,22 |

4,37 |

| [050] |

284 |

245 |

5,45 |

4,04 |

-39 |

-1,41 |

-13,73 |

-4,60 |

| [060] |

28 |

24 |

0,54 |

0,40 |

-4 |

-0,14 |

-14,29 |

-0,47 |

| [070] |

83 |

38 |

1,59 |

0,63 |

-45 |

-0,97 |

-54,22 |

-5,31 |

| [080] |

2714 |

2988 |

52,07 |

49,32 |

274 |

-2,76 |

10,10 |

32,35 |

| 100 |

548 |

718 |

10,51 |

11,85 |

170 |

1,34 |

31,02 |

20,07 |

| 120 |

280 |

385 |

5,37 |

6,35 |

105 |

0,98 |

37,50 |

12,40 |

| 130 |

115 |

147 |

2,21 |

2,43 |

32 |

0,22 |

27,83 |

3,78 |

| 140 |

98 |

104 |

1,88 |

1,72 |

6 |

-0,16 |

6,12 |

0,71 |

| 150 |

380 |

425 |

7,29 |

7,01 |

45 |

-0,28 |

11,84 |

5,31 |

| 160 |

63 |

77 |

1,21 |

1,27 |

14 |

0,06 |

22,22 |

1,65 |

| 161 |

78 |

98 |

1,50 |

1,62 |

20 |

0,12 |

25,64 |

2,36 |

| 162 |

15 |

21 |

0,29 |

0,35 |

6 |

0,06 |

40,00 |

0,71 |

| 170 |

28 |

34 |

0,54 |

0,56 |

6 |

0,02 |

21,43 |

0,71 |

| 180 |

44 |

58 |

0,84 |

0,96 |

14 |

0,11 |

31,82 |

1,65 |

| 200 |

61 |

82 |

1,17 |

1,35 |

21 |

0,18 |

34,43 |

2,48 |

| 210 |

45 |

87 |

0,86 |

1,44 |

42 |

0,57 |

93,33 |

4,96 |

| 220 |

180 |

180 |

3,45 |

2,97 |

0 |

-0,48 |

0,00 |

0,00 |

| 230 |

145 |

182 |

2,78 |

3,00 |

37 |

0,22 |

25,52 |

4,37 |

| 240 |

83 |

21 |

1,59 |

0,35 |

-62 |

-1,25 |

-74,70 |

-7,32 |

| 250 |

83 |

84 |

1,59 |

1,39 |

1 |

-0,21 |

1,20 |

0,12 |

| 260 |

2153 |

2584 |

41,31 |

42,65 |

431 |

1,34 |

20,02 |

50,89 |

| 270 |

345 |

487 |

6,62 |

8,04 |

142 |

1,42 |

41,16 |

16,77 |

| 300 |

1407,24 |

1635,93 |

27,00 |

27,00 |

228,69 |

0,00 |

16,25 |

27,00 |

| 320 |

364,84 |

424,13 |

7,00 |

7,00 |

59,29 |

0,00 |

16,25 |

7,00 |

| 340 |

104,24 |

181,77 |

2,00 |

3,00 |

77,53 |

1,00 |

74,38 |

9,15 |

| 350 |

312,72 |

424,13 |

6,00 |

7,00 |

111,41 |

1,00 |

35,63 |

13,15 |

| 380 |

2189,04 |

2665,96 |

42,00 |

44,00 |

476,92 |

2,00 |

21,79 |

56,31 |

| 400 |

364,84 |

363,54 |

7,00 |

6,00 |

-1,3 |

-1,00 |

-0,36 |

-0,15 |

| 440 |

964,22 |

1030,03 |

18,50 |

17,00 |

65,81 |

-1,50 |

6,83 |

7,77 |

| 450 |

364,84 |

181,77 |

7,00 |

3,00 |

-183,07 |

-4,00 |

-50,18 |

-21,61 |

| 470 |

312,72 |

424,13 |

6,00 |

7,00 |

111,41 |

1,00 |

35,63 |

13,15 |

| 480 |

1641,78 |

1635,93 |

31,50 |

27,00 |

-5,85 |

-4,50 |

-0,36 |

-0,69 |

| 500 |

208,48 |

363,54 |

4,00 |

6,00 |

155,06 |

2,00 |

74,38 |

18,31 |

| 520 |

260,6 |

181,77 |

5,00 |

3,00 |

-78,83 |

-2,00 |

-30,25 |

-9,31 |

| 530 |

234,54 |

424,13 |

4,50 |

7,00 |

189,59 |

2,50 |

80,83 |

22,38 |

| 560 |

208,48 |

363,54 |

4,00 |

6,00 |

155,06 |

2,00 |

74,38 |

18,31 |

| 600 |

104,24 |

60,59 |

2,00 |

1,00 |

-43,65 |

-1,00 |

-41,87 |

-5,15 |

| 620 |

1016,34 |

1393,57 |

19,50 |

23,00 |

377,23 |

3,50 |

37,12 |

44,54 |

| Баланс |

5212 |

6059 |

100 |

100 |

847 |

- |

- |

- |

3.2 Факторний аналіз результату операційної діяльності підприємства

Таблиця 3.2

Вихідні дані для факторного аналізу результату операційної діяльності підприємства

| Стаття |

Код рядка |

За звітний період |

За попередній період |

Абсолютна зміна |

| 1 |

2 |

3 |

4 |

5 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

1388 |

1484 |

-96 |

| Податок на додану вартість |

015 |

231,33 |

247,33 |

-16 |

| Інші вирахування з доходу |

030 |

___ |

___ |

| Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

341 |

281 |

60 |

| Інші операційні доходи |

060 |

68 |

74 |

-6 |

| Адміністративні витрати |

070 |

94 |

88 |

6 |

| Витрати на збут |

080 |

31 |

28 |

3 |

| Інші операційні витрати |

090 |

34 |

48 |

-14 |

| Фінансові результати від операційної діяльності: |

| прибуток |

100 |

690,67 |

817,67 |

-127 |

| збиток |

105 |

0 |

0 |

0 |

На основі частини звіту про фінансові результати, розрахуємо фінансовий результат від операційної діяльності, не враховуючи дані з нульовим значенням та ті, які використовуються для проміжних підсумків.

Фін. рез. від опер. д-сті = Доход від реаліз. пр-ції – ПДВ –– Ін. вирахування з доходу – С/в + Ін. опер. доходи – Адмін. витрати – Витрати на збут – Ін. опер. витрати

Фін. рез. від опер. д-сті = 1484-247,33-281-74-88-28-48-817,67 =-100

Оскільки модель мультиплікативна (складові додаються чи віднімаються), то величина зміни кожного фактора буде дорівнювати величині впливу цього фактору на модель в цілому.В таблиці 3.3 розраховані зміни кожного з факторів, саме на таку величину вони впливають і на операційний прибуток.

Зміна фінансового результату від операційної діяльності = 5+96+16-60+6-6-3+14+127=195

Таким чином, під дією факторів фінансовий результат збільшився на 195 тис. грн. і повинен скласти = 195-100 = 95, тобто підприємство отримало прибуток в розмірі 95 тис. грн.

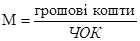

3.3 Фінансово-коефіцієнтний аналіз діяльності підприємства

1. Показники майнового стану

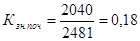

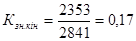

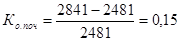

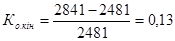

Коефіцієнт зносу основних засобів

; ;

Коефіцієнт оновлення основних засобів

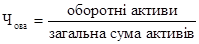

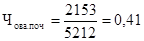

Частка оборотних виробничих коштів

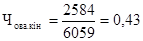

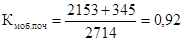

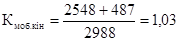

Коефіцієнт мобільності активів

За показниками майнового стану можемо зробити наступні висновки: рівень фізичного та морального зносу становить на початок періоду 18% та кінець періоду 17%. Коефіцієнт оновлення основних засобів показує, що вартість основних фондів збільшилась на 15% у порівнянні з даними на початок та на 13% на кінець періоду. Частка мобільних виробничих фондів у валюті балансу складає 41% на початок періоду та 43 % на кінець періоду. Коефіцієнт мобільності активів виявив, що на одиницю необігових коштів припадає 0,92 обігових на початок періоду та 1,03 на кінець періоду.

2. Показники ділової активності

Коефіцієнт оборотності обігових коштів

Коефіцієнт оборотності запасів

Період обороту запасів (днів)

Коефіцієнт оборотності дебіторської заборгованості

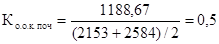

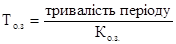

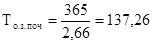

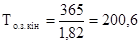

За даними розрахунків, робимо такі висновки: на одиницю обігових коштів припадає 0,5 виручки на почато періоду та 0,47 на кінець періоду; Кількість оборотних коштів, інвестованих у запаси становить 2,66 на початок періоду та 1,82 на кінець періоду; період обороту запасів, протягом якого запаси трансформуються в кошти дорівнює 138 дні на початок періоду та 201 дні на кінець періоду; на початок періоду виручка перевищує середню дебіторську заборгованість у 4 рази, а на кінець періоду у 3 рази.

3. Показники рентабельності

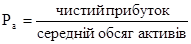

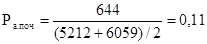

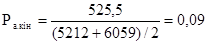

Рентабельність капіталу (активів) за чистим прибутком

Рентабельність власного капіталу

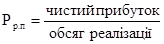

Рентабельність реалізованої продукції

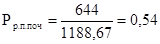

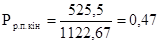

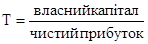

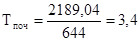

Період окупності власного капіталу

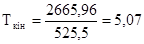

На одиницю інвестованих в активи коштів припадає 11% чистого прибутку на початок періоду та 9% на кінець періоду. На одиницю власного капіталу припадає 27% прибутку на початок періоду та 22% прибутку на кінець періоду. На одиницю виручки припадає 0,54 чистого прибутку на початок періоду та 0,47 на кінець періоду. Період окупності власного капіталу дорівнює 3,4 років на початок періоду та 5 років на кінець періоду, що показує негативні тенденції в діяльності підприємства, тобто період за який кошти інвестовані в активи будуть компенсовані чистим прибутком, збільшується.

4. Показники фінансової стійкості

Показник власних обігових коштів

Коефіцієнт маневреності робочого капіталу

Коефіцієнт фінансової незалежності (автономії)

Показник фінансової стійкості

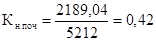

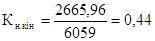

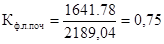

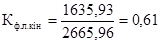

Показник фінансового лівериджу

Оборотні активи, що фінансуються за рахунок власного капіталу і довгострокових зобов`язань дорівнюють 3850,66 на початок періоду та 4178,43 на кінець періоду. Частка запасів, тобто матеріальних виробничих активів у власних обігових коштах становить 6% на початок періоду та 5% на кінець періоду. Коефіцієнт фінансової незалежності характеризує можливість підприємства виконати зовнішні зобов`язання за рахунок власних активі і дорівнює 0,42 на початок періоду та 0,44 на кінець періоду. Частка стабільних джерел фінансування у їх загальному обсязі становить на початок періоду 81 % та 77 % на кінець періоду. Залежність підприємства від довгострокових зобов`язань становить 75% на початок періоду та 61 % на кінець періоду.

5. Показники ліквідності (платоспроможності)

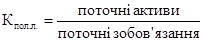

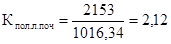

Коефіцієнт поточної ліквідності (покриття)

Коефіцієнт швидкої ліквідності

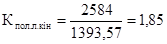

Коефіцієнт абсолютної ліквідності

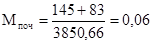

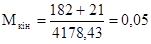

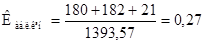

Коефіцієнт поточної ліквідності, характеризує достатність обігових коштів для погашення боргів протягом року і дорівнює 2,12 на початок періоду та 1,85 на кінець періоду. На одиницю термінових боргів припадає 1,09 одиниць найбільш ліквідних активів на початок періоду та 0,88 одиниць на кінець періоду. Готовність підприємства негайно ліквідувати короткострокову заборгованість становить 40 % на початок періоду та 27 % на кінець періоду.

3.4 Визначення типу фінансової стійкості підприємства

Тип фінансової стійкості можна визначити на основі трьохкомпонентного показника S

:

S =(Ф;Ф;Ф)

"1" при Ф>0 "1" при Ф>0

"0" при Ф<0

S = (1;1;1) – абсолютна фінансова стійкість

S = (0;1;1) – нормальна фінансова стійкість

S = (0;0;1) – нестійкий фінансовий стан

S = (0;0;0) – кризова фінансова стійкість

Квозпоч

=2189,04-2988 = -798,96

Квозкін

= 2665,96-2714 = -48,04

К

Квоз д.з.дж.ф.зпоч

= -798,96+1641,78 = 842,82

Квоз д.з.дж.ф.зкін

= -48,04+1635,93 = 1587,89

Косн.дж.поч

= 842+208,48 = 1050,48

Косн.дж.кін

= 1587,89+363,54 = 1951,43

Ф = Квоз – Запаси

Ф = Квоз д.з.дж.ф.з – Запаси

Ф = Косн.дж. – Запаси,

де Запаси = Ф1

На початок періоду:

Ф = -798,96-1323 = -2121,96<0

Ф = 842-1323 = -481<0

Ф = 1050,48-1323 = -275,52<0

S = (0; 0 ;0)

На кінець періоду:

Ф = -48,04-1779 = -1827,04<0

Ф = 1587,89-1779 = -191,11531644<0

Ф = 1951,43-1779 = 172,43>0

S = (0; 0 ;1)

Зробивши відповідні розрахунки можна зробити висновок, що на початок та на кінець періоду підприємство має нестійкий фінансовий стан.

3.5 Визначення операційного та фінансового циклу підприємства

Операційний цикл дорівнює сумі періодів обороту запасів та дебіторської заборгованості.

Період обороту запасів становить:

Тоб зап. поч

= 1258,6Тоб зап. кін

=1140,6

Коефіцієнт оборотності дебіторської заборгованості дорівнює

Коб.д.з поч.

= 2,21Коб.д.з поч.

= 2,02

Звідси визначаємо період обороту деб. заборгованості

Тоб д.з. поч.

=365/2,21=165,16Тоб д.з. кін.

=365/2,02=180,7

Отже операційний цикл дорівнює:

ОЦпоч

= 1258,6+165,16=1423,76ОЦкін

= 1140,6+180,7=1321,3

Фінансовий цикл дорівнює різниці між операційним циклом та періодом обороту кредиторської заборгованості.

Коефіцієнт оборотності кред. заборгованості дорівнює

Коб кз

= Ф2 р.040/Ф1(р530гр3+р.530гр4)/2

Коб кз. поч

= 290/((215,64+210,64)/2)=1,36

Коб кз. кін.

= 320/((215,64+210,64)/2)=1,5

Звідси період обороту кред. заборгованості дорівнює:

Тоб. к.з. поч.

= 365/1,36=268Тоб. к.з. кін.

= 365/1,5=243

Фінансовий цикл дорівнює:

ФЦпоч.

= 1423 – 268 = 1155ФЦкін

= 1321 – 243 = 1078

Отримані дані є незадовільними, оскільки операційний та фінансовий цикли занадто великі.

3.6 Оцінка ймовірності банкрутства підприємства

Проаналізуємо ймовірність банкрутства на основі наступних моделей.

Інтегральна модель Е. Альтмана (1968р.) має такий вигляд:

ZA

= 1,2Х1

+ 1,4Х2

+ 3,3Х3

+ 0,6Х4

+ 1,0Х5

де Х1

= оборотний капітал / сума активів;

Х2

= нерозподілений прибуток / сума активів;

Х3

= операційний прибуток / сума активів;

Х4 =

ринкова вартість акції / позиковий капітал;

Х5

=обсяг продажу (виручка) / сума активів.

ZA поч

= 1,2*0,41 + 1,4*0,06 + 3,3*0,16 + 0,6*0,67 + 1,0*0,28 = 1,78

ZA кін

= 1,2*0,43 + 1,4*0,07 + 3,3*0,11 + 0,6*0,68 + 1,0*0,23 = 1,62

Граничне значення показника дорівнює 2,675

Модель Ліса:

ZЛ

= 0,063Х1

+ 0,092Х2

+ 0,057Х3

+ 0,001Х4

де Х1

= оборотний капітал / сума активів;

Х2

= прибуток від реалізації / сума активів;

Х3

= нерозподілений прибуток / сума активів;

Х4 =

власний капітал / сума активів;

ZЛ поч

= 0,063*0,41 + 0,092*0,17 + 0,057*0,06 + 0,001*0,42=0,05

ZЛ кін

= 0,063*0,43 + 0,092*0,13 + 0,057*0,07 + 0,001*0,44=0,04

Граничне значення показника 0,037, тобто підприємство має задовільний фінансовий стан, та є платоспроможним.

Тест на ймовірність банкрутства Таффлера:

ZТ

= 0,03Х1

+ 0,13Х2

+ 0,18Х3

+ 0,16Х4

де Х1

= прибуток від реалізації / короткострокові зобов`язання;

Х2

= оборотні активи / короткострокові зобов`язання;

Х3

= короткострокові зобов`язання / сума активів;

Х4

= виручка від реалізації / сума активів;

ZТ поч

= 0,03*0,89 + 0,13*2,12 + 0,18*0,2 + 0,16*0,28 = 0,38

ZТ кін

= 0,03*0,56 + 0,13*1,85 + 0,18*0,23 + 0,16*0,23 = 0,34

Значення показника є більшим 0,3, з чого можемо зробити висновок, що підприємство має добрі довгострокові перспективи.

Модель Спрінгейта має такий вигляд:

ZС

= 1,03Х1

+ 3,07Х2

+ 0,66Х3

+ 0,4Х4

де Х1

= робочий капітал / активи;

Х2

= прибуток до сплати відсотків і податку / активи;

Х3

= прибуток до сплати відсотків і податку / короткострокові зобов`язання;

Х4

= виручка від реалізації / сума активів;

ZС поч

= 1,03*0,41 + 3,07*0,16 + 0,66*0,84 + 0,4*0,28=1,6

ZС поч

= 1,03*0,43 + 3,07*0,12 + 0,66*0,5 + 0,4*0,23=1,22

Отримані значення показника перевищують граничне значення (0,862),з чого можемо зробити висновок про добрий фінансовий стан підприємства.

ВИСНОВКИ: на основі проведених розрахунків можемо зробити висновки про задовільний фінансовий стан підприємства, розраховані коефіцієнти говорять про загальну платоспроможність підприємства. Аналіз ймовірності банкрутства на основі моделей показав, що підприємство має добрі перспективи.

ВИСНОВКИ

Написавши дану роботу можна дійти висновку, що міжнародні розрахунки охоплюють торгівлю товарами та послугами, а також некомерційні операції, кредити і рух капіталів між країнами, у тому числі відносини, пов’язані з будівництвом об’єктів за кордоном і наданням економічної допомоги країнам.

Міжнародні розрахунки являють собою систему механізмів реалізації грошових вимог і зобов'язань, що виникають між різними суб'єктами міжнародних економічних відносин. Еволюція міжнародних розрахунків відображає розвиток міжнародних відносин, валютних систем, фінансових ринків, у тому числі ринку фінансових послуг. Необхідність міжнародних розрахунків обумовлена міжнародною торгівлею, вивозом капіталу, міграційними процесами та ін.

Міжнародні розрахунки здійснюються переважно у безготівковій формі шляхом відповідних записів на банківських рахунках в уповноважених банках, вони безпосередньо пов'язані з обміном валют на валютних ринках.

Основними суб’єктами міжнародних розрахунків є експортери та імпортери, а також банки, що їх обслуговують. Усі вони вступають у відповідні відносини, які пов’язані з рухом товаророзпорядчих документів і операційним оформленням платежів. При цьому провідна роль у міжнародних розрахунках належить банкам. Ступінь їх впливу залежить від масштабів зовнішньоекономічних зв’язків країни, купівельної спроможності її національної валюти, спеціалізації та універсалізації банків, їх фінансового стану, ділової репутації, мережі філій та кореспондентських рахунків.

У практиці міжнародних розрахунків існує три способи платежу: платіж готівкою; авансовий платіж; платіж у кредит.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. №996-ХІV із змінами і доповненнями, внесеними Законами України від 11.05.2000 р. №1707-ІІІ, від 08.06.2000 р. №1829-ІІ.

3. Бандурка О.М., Коробов М.Я. Фінансова діяльність підприємства: Підруч. для студ. вищ. навч. закл., що навч. за освітньо-проф. програмою спеціаліста зі спец."Фінанси", "Банківська справа":"Облік і аудит". — 2.вид., перероб. і доп. — К.: Либідь, 2003. — 384 с.

4. Білик М.Д. „Сутність і оцінка фінансового стану підприємств // Фінанси України, 2005. №

5. Ізмайлова К.В. Фінансовий аналіз: Навч. посіб. – К.: МАУП, 2001. – 152

6. Зятковський І.В. Фінанси підприємств: Навч. посіб. для студ. екон. спец. вищ. навч. закл.. — К.: Кондор, 2003. — 364 с.

7. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств. – К.: Знання. – 2000. – с.267.

8. Лахтіонова Л.А.Фінансовий аналіз суб’єктів господарювання: Монографія. – К.: КНЕУ, 2001.

9. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навч.посіб. – К.: Вища школа, 2003.

10. Онисько С.М., Марич П.М. Фінанси підприємств: Підручник для студентів вищих закладів освіти. – 2-ге видання, випр. і доповнене. – Львів: „Магнолія Плюс”, 2006. – 367 с.

11. Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання. Підручник. – Тернопіль: Економічна думка, 2001. – 454 с.

12. Савицька Г.В. Економічний аналіз діяльності підприємства: Навч. Посіб. – К.: Знання, 2004.

13. Слав’юк Г.А. Фінанси підприємств: Навч. посібник. – Київ: ЦУК, 2002. – 460 с.

14. Стасюк Р.А. Фінанси підприємств: Навч. посібник. – Херсон: Олді-плюс, 2004. – 480 с.

15. Терещенко О.О. Фінансова діяльність суб”єктів господарювання: Навч.посібник. – К.: КНЕУ, 2003. – 554 с.

16. Фінанси підприємств: Підручник / Керівник авт.кол.і науки ред. проф.А.М.Поддєрьогін. 3-тє вид., перероб. та доп. – К.: КНЕУ, 2004.546 с.

17. Шиян Д.В., Строченко Н.І. Фінансовий аналіз: Навч. посібник. — К.: А.С.К., 2003. — 229 с.

18. Міжнародні валютно-фінансові та валютно-кредитні відносини. Конспект лекцій. – К., 1995.

19. Новицький В.Є. Міжнародна економічна діяльність України: Підручник. - К.: КНЕУ, 2003. - 948 с.

20. Румянцев А.П., Румянцева Н.С. Міжнародна економіка: Короткий конспект лекцій. –К.: МАУП, 1999.

21. Світова економіка: підручник /А.С.Філіпенко, О.І. Рогач, О.І. Шнирков та ін. – К.: Либідь, 2000. – 982 с.

22. Управління зовнішньоекономічною діяльністю: Навч.посібник: 2-ге вид., випр. і доп. / За заг. ред. А. І. Кредісова. - К.: ВІРА-Р, 2002. - 552 с.

23. Циганкова Т.М., Петрашко Л.П., Кальченко Т.В. Міжнародна торгівля: Навчальний посібник. – К.: КНЕУ, 2001. – 488 с.

ДОДАТОК А

Баланс підприємства

| Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

| 1 |

2 |

3 |

4 |

| І. Необоротні активи

|

| Нематеріальні активи: |

| Залишкова вартість |

10 |

54 |

66 |

| Первісна вартість |

11 |

68 |

84 |

| Накопичена амортизація |

12 |

14 |

18 |

| Незавершене будівництво |

20 |

| Основні засоби: |

| Залишкова вартість |

30 |

2040 |

2353 |

| Первісна вартість |

31 |

2481 |

2841 |

| Знос |

32 |

441 |

488 |

| Довгострокові біологічні активи: |

| справедлива (залишкова) вартість |

35 |

| первісна вартість |

36 |

| накопичена амортизація |

37 |

| Довгострокові фінансові інвестиції: |

| які обліковуються за методом участі в капіталі інших підприємств |

40 |

180 |

180 |

| інші фінансові інвестиції |

45 |

45 |

82 |

| Довгострокова дебіторська заборгованість |

50 |

284 |

245 |

| Справедлива (залишкова) вартість інвестиційної нерухомості |

55 |

| первісна вартість інвестиційної нерухомості |

56 |

| знос інвестиційної нерухомості |

57 |

| Відстрочені податкові активи |

60 |

28 |

24 |

| Гудвіл |

65 |

| Інші необоротні активи |

70 |

83 |

38 |

| Усього за розділом І

|

80

|

2714

|

2988

|

| ІІ. Оборотні активи

|

| Запаси: |

| виробничі запаси |

100 |

548 |

718 |

| Поточні біологічні активи |

110 |

| незавершене виробництво |

120 |

280 |

385 |

| готова продукція |

130 |

115 |

147 |

| Товари |

140 |

98 |

104 |

| Векселі одержані |

150 |

380 |

425 |

| Дебіторська заборгованість за товари, роботи, послуги: |

| чиста реалізаційна вартість |

160 |

63 |

77 |

| первісна вартість |

161 |

78 |

98 |

| резерв сумнівних боргів |

162 |

15 |

21 |

| Дебіторська заборгованість за розрахунками: |

| з бюджетом |

170 |

28 |

34 |

| за виданими авансами |

180 |

44 |

58 |

| з нарахованих доходів |

190 |

| із внутрішніх розрахунків |

200 |

61 |

82 |

| Інша поточна дебіторська заборгованість |

210 |

45 |

87 |

| Поточні фінансові інвестиції |

220 |

180 |

180 |

| Грошові кошти та їх еквіваленти: |

| в національній валюті |

230 |

145 |

182 |

| в іноземній валюті |

240 |

83 |

21 |

| Інші оборотні активи |

250 |

83 |

84 |

| Усього за розділом ІІ

|

260

|

2153

|

2584

|

| ІІІ. Витрати майбутніх періодів

|

270

|

345

|

487

|

| IV. Необоротні активи та групи вибуття

|

275

|

| Пасив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

| 1

|

2

|

3

|

4

|

| І. Власний капітал |

| Статутний капітал |

300 |

1407,24 |

1635,93 |

| Пайовий капітал |

310 |

| Додатковий вкладений капітал |

320 |

364,84 |

424,13 |

| Інший додатковий капітал |

330 |

| Резервний капітал |

340 |

104,24 |

181,77 |

| Нерозподілений прибуток (непокритий збиток) |

350 |

312,72 |

424,13 |

| Неоплачений капітал |

360 |

( ) |

( ) |

| Вилучений капітал |

370 |

( ) |

( ) |

| Усього за розділом І

|

380

|

2189,04

|

2665,96

|

| ІІ. Забезпечення таких витрат і платежів

|

| Забезпечення виплат персоналу |

400 |

364,84 |

363,54 |

| Усього за розділом ІІ

|

430

|

364,84

|

363,54

|

| ІІІ. Довгострокові зобов’язання |

| Довгострокові кредити банків |

440 |

964,22 |

1030,03 |

| Інші довгострокові фінансові зобов’язання |

450 |

364,84 |

181,77 |

| Відстрочені податкові зобов’язання |

460 |

| Інші довгострокові зобов’язання |

470 |

312,72 |

424,13 |

| Усього за розділом ІІІ.

|

480

|

1641,78

|

1635,93

|

| ІV. Поточні зобов’язання

|

| Короткострокові кредити банків |

500 |

208,48 |

363,54 |

| Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

| Векселі видані |

520 |

260,6 |

181,77 |

| Кредиторська заборгованість за товари, роботи, послуги |

530 |

234,54 |

424,13 |

| Поточні зобов’язання за розрахунками: |

| з одержаних авансів |

540 |

| з бюджетом |

550 |

| з позабюджетних платежів |

560 |

208,48 |

363,54 |

| зі страхування |

570 |

| з оплати праці |

580 |

| з учасниками |

590 |

| із внутрішніх розрахунків |

600 |

104,24 |

60,59 |

| Зобов'язання, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу |

605 |

| Інші поточні зобов’язання |

610 |

| Усього за розділом ІV

|

620

|

1016,34

|

1393,57

|

| V. Доходи майбутніх періодів

|

630

|

| Баланс

|

640

|

5212

|

6059

|

ДОДАТОК Б

Звіт про фінансові результати

| Стаття

|

Код рядка

|

За звітний період

|

За попередній період

|

| 1

|

2

|

3

|

4

|

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

10 |

1388 |

1484 |

| Податок на додану вартість |

15 |

231,33 |

247,33 |

| Акцизний збір |

20 |

34 |

48 |

| Інші вирахування з доходу |

30 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

35 |

1122,67 |

1188,67 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) |

40 |

341 |

281 |

| Валовий:

|

781,67 |

907,67 |

| Прибуток |

50 |

| збиток |

55 |

| Інші операційні доходи |

60 |

68 |

74 |

| Адміністративні витрати |

70 |

94 |

88 |

| Витрати на збут |

80 |

31 |

28 |

| Інші операційні витрати |

90 |

34 |

48 |

Фінансові результати від операційної діяльності:

прибуток

|

100 |

690,67 |

817,67 |

| збиток |

105 |

| Доход від участі в капіталі |

110 |

49 |

87 |

| Інші фінансові доходи |

120 |

9 |

12 |

| Інші доходи |

130 |

| Фінансові витрати |

140 |

48 |

58 |

| Втрати від участі в капіталі |

150 |

| Інші витрати |

160 |

| Прибуток (збиток) від впливу інфляції на монетарні статті |

165 |

| Фінансові результати від звичайної діяльності до оподаткування:

|

700,67 |

858,67 |

| прибуток |

170 |

| збиток |

175 |

| Податок на прибуток від звичайної діяльності |

180 |

175,17 |

214,67 |

| Дохід з податку на прибуток від звичайної діяльності |

185 |

Фінансові результати від звичайної діяльності:

прибуток

|

190 |

525,50 |

644 |

| збиток |

195 |

| Надзвичайні:

|

| доходи |

200 |

| витрати |

205 |

| Податки з надзвичайного прибутку |

210 |

| Чистий: прибуток

|

220 |

525,50 |

644 |

| збиток |

225 |

|