Содержание

Введение

1. Налоговый контроль в системе налогового администрирования

1.1 Сущность, цели и задачи налогового контроля

1.2 Законодательное регулирование организации выездных налоговых проверок

1.3 Методика проведения выездных налоговых проверок

2. Организация налоговых проверок на материалах Инспекции ФНС по г. Чебоксары

2.1 Организация и экономическая характеристика Инспекции ФНС по г. Чебоксары

2.2 Изучение практики проведения выездных налоговых проверок

2.3 Документальное оформление и реализация результатов выездных налоговых проверок

2.4 Процедуры налоговых проверок и привлечения к ответственности

3. Изменение роли налоговых проверок в системе налогового контроля

Заключение

Список использованной литературы

Приложение

Введение

Основной формой контроля за соблюдением налогового законодательства и правильностью исчисления налогов являются выездные проверки, которые проводятся по месту нахождения налогоплательщика.

Тема данной работы очень актуальна, так как выездные проверки являются более эффективными, позволяют налоговому органу использовать разнообразные методы контрольной деятельности и соответственно получить гораздо больше информации о финансово-хозяйственной деятельности налогоплательщика. Основная доля до начисленных налогов, штрафных санкций в ходе контрольной работы приходится именно на выездные проверки.

При этом, выездная налоговая проверка является, говоря образно, самой травматичной для налогоплательщика формой налогового контроля. Во-первых, присутствие на территории предприятия представителя контролирующего органа всегда вносит некоторую дезорганизацию в работу бухгалтерской службы, становится источником стресса для проверяемых. Во-вторых, именно во время выездных налоговых проверок материализуются в реальные результаты, то есть в до начисленные налоги, пени и штрафы, те ожидания и надежды, которые налоговые органы связывали с посещением конкретного налогоплательщика.

Цель данной работы состоит в изучении процесса планирования и подготовки выездной налоговой проверки.

Исходя из цели, были определены следующие задачи:

- изучение сущности, цели и задач налогового контроля;

- рассмотрение законодательного регулирования выездных налоговых проверок;

Реклама

- выявление методики проведения выездных налоговых проверок;

- изучение организации и экономической характеристики Инспекции ФНС по г. Чебоксары;

-рассмотрение процедуры налоговых проверок и привлечения к ответственности;

-изучение изменения роли налоговых проверок в системе налогового контроля.

Информационно-методологической основой работы послужили работы следующих авторов: Абрамов М.Д. , Красницкая В.А., Лобанов А.В., Шевцова Т.В. и др..

1. Налоговый контроль в системе налогового администрирования

1.1 Сущность, цели и задачи налогового контроля

Налоговый контроль, обеспечивающий своевременное и полное поступление налоговых доходов в бюджетную систему Российской Федерации, - необходимое условие и важнейший метод налогового администрирования.

Контроль может быть охарактеризован как одна из функций управления, представляющая собой систему наблюдения и проверки функционирования управляемого объекта с целью оценки обоснованности и эффективности принятых управленческих решений, выявления степени их реализации, наличия отклонений и неблагоприятных ситуаций, о которых целесообразно своевременно проинформировать компетентные органы, способные принять меры к улучшению положения дел.

Налоговый контроль играет особую роль в системе государственного контроля представляет собой комплекс мероприятий по проверке соблюдения законности, целесообразности и эффективности системы налоговых органов в формировании денежных фондов всех уровней государственной власти в части налоговых доходов, по выявлению резервов увеличения налоговых поступлений в бюджеты, улучшению налоговой дисциплины среди налогоплательщиков, соблюдению ими налогового законодательства.

Согласно ст. 82 НК РФ, налоговым контролем называется деятельность уполномоченных органов по контролю над соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ. Данное определение несколько сужает сложившиеся рамки контрольной деятельности налоговых органов, исключая контроль над выполнением банками обязанностей по исполнению поручений налогоплательщиков и налоговых органов по перечислению налога в бюджетную систему.

Главной целью налогового контроля является создание совершенной системы налогообложения и достижение такого уровня исполнительности среди налогоплательщиков, налоговых агентов и иных лиц, при которых исключается нарушение налогового законодательства.

Реклама

К числу основных задач налогового контроля относятся:

соблюдение налогового законодательства – это основная обязанность налоговых органов, определенная ст. 32 НК РФ;

неотвратимое наказание нарушителей законодательства о налогах и сборах;

обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственные внебюджетные фонды);

предупреждение нарушений законодательства о налогах и сборах, а также возмещение ущерба, причиняемого государству в результате неисполнения налогоплательщиками (налоговыми агентами) и иными лицами своих обязанностей.

Налоговый контроль включает в себя следующие стадии:

регистрация и учет налогоплательщиков;

прием налоговой отчетности;

осуществление камеральных проверок;

начисление платежей к уплате;

контроль за своевременной уплатой начисленных сумм;

проведение выездных налоговых проверок;

контроль за реализацией материалов проверок и уплатой начисленных финансовых санкций и административных штрафов.

Эффективность налогового контроля характеризуется уровнем мобилизации в бюджетную систему налоговых доходов и других обязательных платежей; полнотой учета налогоплательщиков и объектов налогообложения; качеством налоговых проверок, снижением числа судебных разбирательств и жалоб налогоплательщиков на действия субъектов налогового контроля; сокращением времени на контакты с налогоплательщиками.

С учетом всего сказанного можно сделать вывод о том, что налоговый контроль как одна из функций государственного управления представляет собой систему наблюдения за финансово-хозяйственной деятельностью налогоплательщиков с целью ее оптимизации для качественного исполнения налогового законодательства.

С налоговым контролем неразрывно связано развитие основных составляющих налоговой политики государства.

При осуществлении мероприятий налогового контроля уполномоченные органы руководствуются:

- принципами законности, планирования мероприятий налогового контроля;

- принципом соблюдения налоговой тайны (специального режима доступа к сведениям о налогоплательщиках, плательщиках сборов и налоговых агентах, полученным должностными лицами уполномоченных контрольных органов);

- принципом последовательности проведения мероприятий налогового контроля и документального фиксирования установленных фактов, действий и событий;

- принципом недопустимости причинения ущерба проверяемой организации или физическому лицу при проведении налогового контроля.

Налоговый контроль имеет большое значение в оценке действующей в стране налоговой системы и выработке предложений по ее совершенствованию. Правительство РФ через центральные аппарат ФНС России и его органы получает обширную информацию, анализ которой позволяет делать выводы об уровне эффективности проводимой в государстве налоговой политики и необходимости принятия решений о внесении изменений в законодательные и нормативные акты по налогам.

1.2 Законодательное регулирование организации выездных налоговых проверок

Проведение налоговых проверок регулируется следующими нормативно-правовыми документами:

1. Конституция Российской Федерации.

2. Налоговый кодекс Российской Федерации.

3. Положение о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке.

4. Инструкция "О порядке составления акта выездной налоговой проверки и вынесении решения по результатам рассмотрения ее материалов" N 52 от 31 марта 1999 года.

5. Федеральный закон от 8 июля 1999 года "Об административной ответственности юридических лиц (организации) и индивидуальных предпринимателей за правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции".

6. Приказ МНС РФ от 08.10.99 г. № АП-3-16/318 «Об утверждении Порядка назначения выездных налоговых проверок».

7. Регламент планирования и подготовки документальных проверок соблюдения налогового законодательства.

8. Федеральный закон РФ от 08.08.2001 № 134-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора) (с изменениями и дополнениями).

В соответствии со ст. 15 « Конституция Российской Федерации имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, применяемые в РФ, не должны противоречить Конституции РФ». Согласно ст. 57 Конституции РФ «каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют».

В соответствии со ст. 1 НК РФ «законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах».

Налоговый кодекс РФ дает право налоговым органам проводить инвентаризацию принадлежащего налогоплательщику имущества. Министерством финансов РФ и Министерством РФ по налогам и сборам утверждено Положение о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке.

Порядок назначения выездных налоговых проверок определен приказом МНС России от 8.10.99 г. № АП-3-16/ 318 (зарегистрирован в Минюсте России 15 ноября 1999 г. № 1978) с Дополнением № 1, внесенным приказом от 7.02.2000 г. № АП-3-16/34 (далее - Порядок), акт по результатам данной проверки должен быть составлен в соответствии с инструкцией МНС России от 10.04.2000 г. № 60 УО порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборахФ, увержденной приказом МНС России № АП-3-16/138 (зарегистрирован в Минюсте России 7 июня 2000 г. № 2259)

1.3 Методика проведения выездных налоговых проверок

В соответствии со ст. 82 Налогового кодекса РФ выездная налоговая проверка является одной из форм налогового контроля. Функции налогового контроля, в том числе посредством проведения налоговых проверок, а также ведение производства по делам о налоговых правонарушениях относятся к компетенции налоговых органов [2, с. 86].

А в случае при выявлении обстоятельств, требующих совершения действий, отнесенных НК РФ к полномочиям налоговых органов, органы внутренних дел обязаны в 10-дневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения. Данное положение предусматривается Приказом МНС России N АС-3-06/37 и МВД России N 76 от 22 января 2004 г.

Работники налогового органа могут прийти в любую организацию или к любому предпринимателю и проверить, как они платят налоги. Такая проверка называется выездной. Именно по результатам выездных проверок налоговые инспекторы начисляют наибольшее количество штрафов.

По общему правилу каждая организация проверяется налоговым органом не реже чем раз в два года. Этого требует Закон РФ от 21 марта 1991 г. N 943-1 "О налоговых органах в Российской Федерации". Но на практике это правило не соблюдается: одних проверяют по нескольку раз в год, других– раз в несколько лет.

Частота проверок зависит от характера деятельности организации. Например, экспортеров проверяют чаще других предприятий.

Особое внимание налоговый орган уделяет крупнейшим налогоплательщикам. Это организации, которые ежемесячно платят в бюджет более 1 000 000 руб. налогов. Их инспекции стараются проверять не реже одного раза в два года [8, с. 25].

В 2007 году налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, как это было ранее. Однако исключение составляют случаи принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения. Кроме того, начиная с 2007 года, при определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств (п. 5 статьи 89 НК).

Организации, имеющие филиалы и представительства, налоговые органы также проверяют чаще других предприятий. Это связано с тем, что, как правило, такие организации являются крупными налогоплательщиками и имеют более сложную систему бухгалтерского и налогового учета.

Порядок проведения выездной налоговой проверки регламентирован НК РФ.

Суть выездной налоговой проверки – контроль за правильностью исчисления и уплаты налогов, указанных в решении на проведение проверки, на основе изучения как документальных источников информации, так и фактического состояния объектов налогообложения [10, с. 34].

Выездная налоговая проверка проводится на основании решения налогового органа. Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

- полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика;

- предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

- периоды, за которые проводится проверка;

- должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Должностные лица налоговых органов, проводящих налоговую проверку, обязаны предъявить руководителю проверяемой организации или законному ее представителю служебные удостоверения и решения руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки непосредственно после прибытия на объект проверки.

Решение о проведении выездной налоговой проверки является основанием для допуска должностного лица налогового органа на территорию налогоплательщика в целях проведения налогового контроля (ст. 91 Налогового кодекса РФ), то есть свидетельствует о начале проведения выездной налоговой проверки.

Сначала налогоплательщик представляет проверяющим налогового органа приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель комиссии ставит на этих документах свою визу с указанием: "до инвентаризации на (дата)". Материально ответственные лица дают расписки в том, что к началу инвентаризации все документы на имущество сданы в бухгалтерию, отражены в бухгалтерских регистрах или переданы комиссии, все поступившие ценности оприходованы, а выбывшие списаны в расход.

Затем члены комиссии приступают к подсчету имущества налогоплательщика. Налогоплательщик обязан создать проверяющим все необходимые для этого условия: предоставить в помощь людей, измерительные и контрольные приборы, мерную тару и т.д.

Сведения об имуществе записывают в инвентаризационные описи и акты, которые составляют в двух экземплярах. Эти документы подписывают все члены инвентаризационной комиссии и материально ответственные лица. Причем материально ответственные лица в конце описи дают расписку в том, что они присутствовали на инвентаризации и не имеют к членам комиссии никаких претензий [16, с. 41].

По результатам инвентаризации проверяющим налогового органа составляется ведомость, в которой указывают выявленные недостачи и излишки имущества. Этот документ подписывает председатель инвентаризационной комиссии;

3) в соответствии со ст. 92 НК РФ проводить осмотр.

В ходе выездной налоговой проверки проверяющие налогового органа имеют право провести осмотр (обследование) любых используемых налогоплательщиком для осуществления предпринимательской деятельности производственных, складских, торговых и иных помещений и территорий, используемых проверяемым для извлечения дохода либо связанных с содержанием объектов налогообложения, производится для определения соответствия фактических данных документальным данным, представленным налогоплательщиком.

Осмотр производится в присутствии понятых (не менее 2 человек). В проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

О производстве осмотра составляется протокол, в котором фиксируются существенные для дела фактические данные, полученные в результате непосредственного зрительного изучения объектов осмотра, представляющих интерес для проверки.

К протоколу прилагаются выполненные при производстве осмотра фотографические снимки и негативы, киноленты, видеозаписи и другие материалы.

Протокол осмотра подписывается понятыми, а также другими лицами, присутствующими и участвующими в производстве осмотра;

4) в соответствии со ст. 94 НК РФ проводить выемку (изъятие) документов (ст. 94 НК РФ).

Если налогоплательщик отказался выдать документы добровольно, то должностные лица налоговых органов, проводящие проверку, производят выемку документов.

Акт выездной налоговой проверки должен быть составлен на бумажном носителе на русском языке и содержать систематизированное изложение документально подтвержденных фактов налоговых правонарушений, выявленных в процессе проверки, или указание на отсутствие таковых. В акте должны быть выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи Налогового кодекса Российской Федерации, предусматривающие ответственность за данный вид налогового правонарушения [13, с. 45].

Для принятия правильного решения по результатам выездной налоговой проверки в акте необходимо отражать все выявленные в процессе налоговой проверки факты нарушений законодательства о налогах и сборах и связанные с ними обстоятельства.

Акт выездной налоговой проверки составляется в двух экземплярах, один из которых остается на хранении в налоговом органе, другой – вручается руководителю проверяемой организации.

В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

2. Организация налоговых проверок на материалах Инспекции Федеральной налоговой службы по г. Чебоксары

2.1 Организация и экономическая характеристика Инспекции Федеральной налоговой службы по г. Чебоксары

Систему налоговых органов составляют ФНС Российской Федерации и ее территориальные органы, к которым и относится ИФНС по г.Чебоксары.

Инспекция создана в октября 2005 г. путем слияния ИФНС по Калининскому, Ленинскому, Московскому районам г. Чебоксары.

В 2008 году поступило всего налогов и сборов 18978307 руб., что к соответствующему периоду 2007 года составляет 110%. Из общей суммы поступлений в федеральный бюджет перечислено 41 %, в консолидированные бюджеты субъектов Российской Федерации – 59 %. Кроме того, поступление социального налога на счета государственных внебюджетных социальных фондов составило 5208989 тыс. руб., что к соответствующему периоду 2007 года составляет 125 %.

Таблица 1

Поступления налоговых платежей в бюджеты всех уровней за 2008 год, %

В общем объеме налоговых поступлений в бюджетную систему по Чувашской Республике удельный вес ИФНС по г. Чебоксары составляет 66,2%.

Показатели контрольной работы ИФНС по г. Чебоксары приведены в приложении 1 с использованием данных внутриведомственной отчетности ФНС России (форма № 2 – НК).

В структуре ИФНС имеется 6 отделов камеральных налоговых проверок (далее ОКП) и 7 отделов выездных налоговых проверок (далее ОВП). Рассмотрим работу этих отделов подробнее:

ОКП №1 занимается камеральными проверками юридических лиц – крупнейших налогоплательщиков и экспортеров. Главные функции отдела:

мониторинг и проведение камеральных налоговых проверок налоговых деклараций, анализ финансово-хозяйственной деятельности крупнейших и основных налогоплательщиков, проведение контрольных мероприятий по экспорту, импорту и отчетность по ним, аналитическая работа (выборки, анализ, отчетность);

ОКП №2. Занимается мониторингом и проведением камеральных налоговых проверок налоговых деклараций по региональным налогам: налогу на имущество, земельному налогу, налогу на игорный бизнес, транспортному налогу, ресурсным платежам, составляющим значительную доходную часть бюджета республики;

ОКП №3 занимается камеральными проверками юридических лиц. уплачивающих налог на прибыль и НДС. Главные функции отдела: привлечение к налоговой ответственности за несвоевременное представление налоговых деклараций (ст.119 НК РФ) и неуплату налога при представлении уточненных налоговых деклараций (ст.122 НК РФ), контроль за правомерностью возмещения НДС по операциям, осуществляемым на внутреннем рынке, контроль за правомерностью исчисления налога на прибыль, в том числе за правомерностью отражения убытков по налоговым декларациям, междокументальные соотношения;

ОКП №4. Главные функции отдела: проведением камеральных проверок деклараций и иных документов, служащих основанием для исчисления и уплаты единого налога на вмененный доход, единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, единого сельскохозяйственного налога, осуществляет контроль за правильностью применения налогоплательщиками специальных налоговых режимов, осуществляет контроль за правильностью исчисления ЕСН;

ОКП №5 занимается камеральными проверками индивидуальных предпринимателей;

ОКП №6 занимается камеральными проверками налогоплательщиков уплачивающих местные налоги;

ОВП №1 в основном занимается всесторонней аналитической работой: предпроверочный анализ, систематизация сведений для формирования плана ВНП, подготовка направляемых в вышестоящий налоговый орган отчетов по поступлениям налогов, встречные проверки и ответы на запросы других инспекций.

ОВП №2 занимается выездными проверками крупнейших налогоплательщиков и их взаимозависимых лиц;

ОВП №3,4,5 занимаются выездными проверками юридических лиц;

ОВП №6, №7, занимаются выездными проверками физических лиц.

На основании положений об отделах разрабатываются и утверждаются начальником Инспекции функциональные и должностные обязанности сотрудников – налоговых инспекторов.

В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах. В Инспекции ведется в электронном виде территориальный раздел единого государственного реестра налогоплательщиков (ЕГРН). Этими вопросами занимается отдел регистрации и учета налогоплательщиков.

По состоянию на 1 января 2009 года на учете инспекции состоят 13627 организаций - юридических лиц и 22453 индивидуальных предпринимателей. Также состоят на учете в инспекции 422447 физических лиц, 35 глав крестьянских (фермерских) хозяйств, 99 лиц, занимающихся частной практикой (адвокаты, нотариусы), 2135 обособленных подразделений организаций.

2.2 Изучение практики проведения выездных налоговых проверок

ОВП №2 провел на предприятии выездную налоговую проверку, по результатам которой был составлен акт и принято решение о взыскании с налогоплательщика доначисленных налогов, пени, налоговых санкций. Налогоплательщиком был заявлен иск о признании решения налогового органа недействительным. Решением арбитражного суда исковые требования удовлетворены. Постановлением апелляционной инстанции решение суда оставлено без изменения.

После вынесения решения суда, но до вступления его в законную силу Инспекция ФНС по г. Чебоксары провела повторную выездную проверку предприятия, о чем составлен акт. Основаниями проведения повторной выездной проверки были указаны осуществление контроля за деятельностью нижестоящего налогового органа и вынесение судом решения. В акте повторной выездной проверки был сделан вывод, что ОВП №2 в своем акте неверно изложила обстоятельства совершенного правонарушения и не подтвердила их документально, исчисление налога произведено неправильно.

Такие же выводы содержались в решении суда о признании решения налогового органа недействительным. В акте проверки отсутствовали выводы в отношении деятельности налогового органа. В акте повторной выездной проверки Инспекция ФНС по г. Чебоксары, по ее мнению, учло выводы суда и устранило недостатки проведенной ранее проверки.

По результатам рассмотрения акта Инспекции ФНС по г. Чебоксары было вынесено решение о взыскании с налогоплательщика доначисленных налогов, пени, налоговых санкций в суммах, соответствующих суммам решения нижестоящего налогового органа, признанного судом недействительным. Выводы повторной проверки совпали с выводами предыдущей.

Таким образом, решение Инспекция ФНС по г. Чебоксары было вынесено после вступления в законную силу судебно-процессуальных актов по рассмотренному делу и повторило в части начисленных сумм признанное недействительным решение ОВП №2.

Однако обстоятельства, отраженные в решении Инспекции ФНС по г. Чебоксары, рассматривались и оценивались судом по существу при принятии решения и постановления. В частности, судом был сделан вывод об отсутствии факта право нарушения со стороны налогоплательщика.

Статьей 87 НК РФ запрещается проведение налоговыми органами повторных выездных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком (плательщиком сбора) за уже проверенный налоговый период, за исключением случаев, когда такая проверка проводится в связи с реорганизацией или ликвидацией организации – налогоплательщика (плательщика сбора - организации) или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку. К сожалению, Кодекс не установил оснований для проведения контроля.

Подпунктами 25, 26 п. 8 Положения о Министерстве РФ по налогам и сборам, утвержденного постановлением Правительства РФ от 16.10.2000 № 783, Министерству предоставлено право проводить обследования и проверки работы своих территориальных органов на всех уровнях, принимать меры к устранению недостатков и нарушений, а также заслушивать в случае необходимости отчеты руководителей территориальных органов о состоянии контрольной работы, оказывать методическую и практическую помощь в ее организации, изучать организацию работы территориальных органов и распространять положительный опыт их работы, отменять решения своих территориальных органов или приостанавливать их действие в случае несоответствия этих решений законодательству РФ, давать обязательные для исполнения указания территориальным органам.

Статьей 140 НК РФ установлено, что по итогам рассмотрения жалобы налогоплательщика на акт налогового органа вышестоящий налоговый орган (вышестоящее должностное лицо) вправе отменить акт налогового органа и назначить дополнительную проверку. Если отождествить дополнительную проверку с повторной выездной проверкой, можно сделать вывод, что основанием проведения последней может быть инициатива вышестоящего налогового органа и жалоба налогоплательщика на акт налогового органа, действия или бездействие его должностного лица.

Исходя из изложенного решение суда может послужить причиной инициативы к проведению проверки в порядке контроля за деятельностью налогового органа, проводившего проверку.

Однако согласно ст. 13 АПК РФ 1995 г. вступивший в законную силу судебный акт обязателен для всех государственных органов, органов местного самоуправления и иных органов, организаций, должностных лиц и граждан и подлежит исполнению на всей территории РФ. В соответствии со ст. 58 АПК РФ 1995 г. обстоятельства, установленные вступившим в законную силу решением арбитражного суда по ранее рассмотренному делу, не доказываются вновь при рассмотрении судом другого дела, в котором участвуют те же лица. Поскольку налоговые органы представляют собой единую централизованную систему, состоящую из МНС РФ и его территориальных органов (ст. 2 Закона РФ от 21.03.91 № 943-1 (ред. от 29.05.2002) «О налоговых органах Российской Федерации»), и учитывая, что проверка проведена в порядке контроля за деятельностью территориального налогового органа, нет оснований полагать, что Инспекция ФНС по г. Чебоксары и ОВП №2 являются различными лицами по вопросам об обстоятельствах, установленных решением суда.

Цель проведения повторных выездных налоговых проверок в порядке контроля за деятельностью налогового органа – принятие мер к выявлению и устранению возможных недостатков и нарушений, допущенных нижестоящим налоговым органом. Дополнительный сбор доказательств в подтверждение выводов налогового органа, сделанных при проведении выездной проверки и· признанных судом несостоятельными, и вынесение решения на основании этих доказательств являются внесудебной ревизией судебных актов, вступивших в законную силу. Эта тенденция опасна тем, что дает возможность налоговым органам игнорировать не пере смотренные в установленном АПК РФ порядке решения суда, вынесенные не в их пользу.

Неисполнение решений суда, вступивших в законную силу, противоречит конституционным принципам РФ, является прямым нарушением обязанности налоговых органов руководствоваться Конституцией РФ, Налоговым кодексом РФ и другими федеральными законами, иными законодательными актами РФ, нормативными правовыми актами Президента РФ и Правительства РФ, а также нормативными правовыми актами органов государственной власти субъектов РФ и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов (ст. 3 Закона РФ «О налоговых органах Российской Федерации»), и должно влечь установленную законодательством ответственность.

2.3 Документальное оформление и реализация результатов выездных налоговых проверок

Налоговые органы проводят камеральные и выездные налоговые проверки налогоплательщиков, плательщиков сборов и налоговых агентов. При проведении налоговых проверок налоговые органы руководствуются Налоговым кодексом Российской Федерации с учетом внесенных изменений.

Результаты выездной налоговой проверки оформляются должностными лицами налоговых органов в соответствии со ст. 100, 101 Налогового кодекса Российской Федерации. Приказом МНС России от 10.04.2000 №АП-3–16/138 утверждена новая инструкция Министерства Российской Федерации по налогам и сборам от 10.04.2000 №60 “О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах”. Настоящая инструкция издана уже с учетом изменений и дополнений в Налоговый кодекс, внесенных Федеральным законом от 9 июля 1999 Ме155-ФЗ “О внесении изменений и дополнений в часть первую Налогового кодекса Российской Федерации”. Инструкция призвана установить единые требования к составлению и форме акта выездной налоговой проверки налогоплательщиков, плательщиков сборов и налоговых агентов, филиалов и представительств, вынесению решения по результатам рассмотрения материалов проверки.

Выездные налоговые проверки должны проводиться не реже одного раза в два года (ст. 11 Закона “О налоговых органах”). На основании письменного решения руководителя или заместителя руководителя налогового органа, в котором налогоплательщик состоит на учете, выездная налоговая проверка может не проводиться в вышеуказанный срок в случаях:

1) если налогоплательщик своевременно представляет документы, необходимые для исчисления и (или) уплаты налогов и других обязательных платежей;

2) если последняя проверка не выявила нарушений налогового законодательства;

3) если увеличение размера имущества или иного объекта налогообложения предприятий, учреждений, организаций документально подтверждено;

4) если отсутствуют документы и информация, ставящие под сомнение происхождение средств налогоплательщика или свидетельствующие о наличии нарушений налогового законодательства.

Таким образом, право налогового органа не проводить налоговую проверку должно быть оформлено решением с соответствующей мотивацией.

В соответствии со ст.89 НК РФ, выездная налоговая проверка проводится на основании решения руководителя (заместителя руководителя) налогового органа. Налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествовавшие году проведения проверки исходя из законченного налогового периода по конкретным видам налогов.

Запрещается проведение налоговым органом повторных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком за уже проверенный налоговый период, за исключением случаев, когда такая проверка приводится в связи с реорганизацией или ликвидацией организации или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку.

Выездная налоговая проверка не может продолжаться более двух месяцев. В исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной налоговой проверки до трех месяцев. При проведении выездных налоговых проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала и представительства. При этом срок проведения проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика, плательщика сбора или налогового агента.

При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика (порядок проведения инвентаризации имущества налогоплательщиков при налоговой проверке доведен приказом Министерства Финансов РФ и Министерства РФ по налогам и сборам от 10.03.1999 №20н-ГБ-3–04/39), а также производить осмотр (обследование) производственных, складских, торговых и иных помещений, проводить встречные налоговые проверки.

Если в процессе налоговой проверки у налогоплательщика предварительно выявляются крупные доначисления налогов, то руководитель налогового органа, получив сообщение от проверяющих госналогинспекторов, письменно уведомляет о проводимой проверке органы налоговой полиции с целью выделения специалиста для проведения совместной проверки в соответствии с действующими на местах соглашениях о порядке взаимодействия госналогинспекций и органов полиции в процессе налогового контроля.

В случае, если в период с момента вынесения решения о проведении выездной налоговой проверки до момента ее окончания возникнут обстоятельства, вызывающие необходимость расширения состава проверяющей группы, руководителем (заместителем руководителя) налогового органа, проводящего проверку, может быть вынесено решение (постановление) о внесении соответствующих дополнений (изменений) в решение о проведении выездной налоговой проверки согласно Дополнению №1 к Порядку назначения выездных налоговых проверок, утвержденному приказом Министерства Российской Федерации по налогам и сборам от 08.10.99 №АП-3–16/318 “Об утверждении Порядка назначения выездных налоговых проверок”, зарегистрированным в Министерстве юстиции РФ 15.11.99. №1978.

По окончании выездной налоговой проверки проверяющий составляет справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения. Дата составления справки фиксирует дату окончания проверки, которая указывается в акте.

Датой начала проверки считается дата предъявления руководителю (лицу, исполняющему его обязанности) проверяемой организации или индивидуальному предпринимателю решения руководителя (заместителя руководителя) налогового органа на проведение выездной проверки. Факт предъявления настоящего решения удостоверяется подписью руководителя организации или индивидуального предпринимателя на экземпляре решения. В случае отказа от подписи на экземпляре решения должностное лицо налогового органа в конце указанного документа делает запись “ознакомлен” или “от подписи отказался” с указанием даты предъявленного решения, которое удостоверяет факт его предъявления налогоплательщику.

Налоговый кодекс не содержит норм, предписывающих налоговым органам заблаговременно информировать налогоплательщика о предстоящей налоговой проверке, т.е. письменное уведомление о предстоящем проведении проверки не выписывается. При этом, даже при внезапной проверке нормы ст. 93 НК РФ дают проверяемому 5 дней, в течение которых он может отказаться от представления документов, сведя тем самым на это время выездную налоговую проверку исключительно к обследованию (осмотру) помещений в соответствии со ст. 92 НХ РФ.

В НК РФ принятие мотивированного решения о приостановлении проверки не предусмотрено. В случае если проверка приостанавливается по инициативе налогоплательщика (например, болезнь главного бухгалтера или по другим уважительным причинам), то и в этих случаях она не может продолжаться более двух месяцев (в случае увеличения продолжительности проверки вышестоящим органом — более трех месяцев).

По результатам выездной налоговой проверки уполномоченными должностными лицами налоговых органов составляется акт налоговой проверки по форме, приведенной в приложении №1 Инструкции от 10 апреля №60 “О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах”, подписываемый этими лицами и руководителем проверяемой организации либо индивидуальными предпринимателями, либо их представителями.

В соответствии с п. 1.1 Инструкции №60, акт выездной налоговой проверки должен содержать систематизированное изложение документально подтвержденных фактов налоговых правонарушений, выявленных в процессе проверки, или указание на отсутствие таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи части первой Налогового кодекса, предусматривающие ответственность за данный вид налоговых правонарушений.

Акт выездной налоговой проверки составляется в двух экземплярах, один из которых остается на хранении в налоговом органе, другой — вручается руководителю проверяемой организации либо индивидуальному предпринимателю (их представителям).

При выявлении налоговым органом обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления, акт проверки составляется в трех экземплярах. В указанном случае третий экземпляр акта приобщается к материалам, направляемым, в соответствии с пунктом 3 статьи 32 НК РФ, в органы налоговой полиции для решения вопроса о возбуждении уголовного дела.

В случае несогласия с фактами, изложенными в акте проверке, а также с выводами и предложениями проверяющих налогоплательщик вправе в двухнедельный срок со дня получения подписанного проверяющими акта проверки представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по его отдельным положениям. При этом налогоплательщик вправе приложить к письменному объяснению (возражению) или в согласованный срок, не превышающий двух недель со дня получения акта проверки, передать налоговому органу документы, подтверждающие обоснованность возражений или мотивы неподписания акта проверки.

Пункт 6 статьи 100 НК РФ (после внесения изменений в НК РФ) гласит, что по истечении срока, уставленного для представления возражений по акту проверки, руководитель налогового органа в течение не более 14 дней рассматривает акт налоговой проверки, а также документы и материалы, представленные налогоплательщиком.

Таким образом, вопрос, должно ли рассмотрение материалов проверки закончиться вынесением решения в установленный 14-дневный срок или 14 дней установлены только для рассмотрения материалов проверки, и налоговые органы не связаны сроком вынесения решения, оставался открытым. Так, С.Д. Шаталов полагает: “... в новых условиях (после вступления в силу поправок к ст.101) налоговые органы получили значительно больше возможностей для анализа материалов и принятия решений, поскольку сняты ранее действовавшие ограничения на срок (10 дней), в течение которых должно быть вынесено решение...”. А.В. Брызгалин высказывает иную тачку зрения, полагая, что рассмотрение материалов проверки должно закончиться вынесением решения и, таким образом, налоговые органы должны вынести решение по результатам поверки в установленный 14-дневный срок, предусмотренный п. 6 ст.100 НК РФ: “В п.1 ст. 101 Кодекса “перекочевали” положения исключенного из ст.100 Кодекса п. 7. Это связано с тем, что рассмотрение возражений проверенного лица осуществляется в ходе вынесения решения по результатам рассмотрения материалов проверки, а не в ходе оформления результатов проведенной проверки. В соответствии с п. 6 ст.100 Кодекса и изменениями в п. 2 ст.101 Кодекса, руководитель рассматривает материалы проверки и выносит решение в течение не более 14 дней со дня истечения срока, указанного в п. 5 ст. 100 Кодекса. Таким образом, не позднее двух недель и 14 дней со дня получения акта проверки проверенным лицом руководитель обязан вынести соответствующее решение. До внесения изменений в п. 2 ст.101 Кодекса специальный срок для вынесения решения предусматривался неоправданно, поскольку вынесение решения является неотъемлемой частью рассмотрения дела”.

Представляется, что в настоящее время двух мнений по этому вопросу быть не может, ибо п. 2.6 Инструкции прямо указывает, что по истечении двухнедельного срока, установленного для представления налогоплательщиком в налоговый орган письменного объяснения мотивов отказа подписать акт или возражений по акту, в течение не более 14 дней руководитель (заместитель руководителя) налогового органа рассматривает акт налоговой проверки, а также документы и материалы, представленные налогоплательщиком, и по результатам рассмотрения материалов проверки выносит решение в соответствии с порядком, предусмотренным разделом 3 Инструкции №60.

В случае представления налогоплательщиком письменных объяснений или возражений по акту налоговой проверки материалы проверки должны рассматриваться в присутствии должностных лиц организации-налогоплательщика либо индивидуального предпринимателя или их представителей. О времени и месте рассмотрения материалов проверки налоговый орган обязан известить налогоплательщика заблаговременно. Если налогоплательщик, несмотря на извещение, не явился, то материалы проверки, включая представленные налогоплательщиком возражения, другие документы и материалы, рассматриваются в его отсутствие.

2.4 Процедуры налоговых проверок и привлечения к ответственности

Выездные налоговые проверки проводятся на территории (в помещении) налогоплательщика на основании решения руководителя (его заместителя) налогового органа, составленного по форме, разработанной и утвержденной ФНС (ст. 89 НК РФ). Решение о проведении выездной налоговой проверки должно содержать ряд обязательных сведений, которые приведены в приложении 2.

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, когда было вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ). Одного налогоплательщика в течение календарного года можно проверять не более двух раз, за исключением случая, когда решение о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения принимается руководителем ФНС России.

Согласно п. 6 ст. 89 НК РФ выездная налоговая проверка не может продолжаться более двух календарных месяцев. Однако срок проведения может быть продлен до четырех месяцев, а в исключительных случаях - до шести месяцев

В зависимости от степени охвата проверкой документов и информации, свидетельствующих о деятельности налогоплательщика, может быть проведена сплошная или выборочная проверка документов.

Начало выездной проверки связано с моментом вручения решения о ее назначении. Именно с этого момента у налогоплательщика появляется обязанность допустить проверяющих лиц на территорию организации для проведения проверки (ст. 91 НК РФ).

Общий алгоритм проведения проверки заключается в том, что проверяющими на основе имеющихся документов и сведений, фактических данных, полученных в ходе проведения налогового контроля (осмотра территории и помещений налогоплательщика, инвентаризации, опроса свидетелей и т.д.):

анализируется финансово-хозяйственная деятельность налогоплательщика, имеющая значение для формирования выводов о правильности исчисления, полноте и своевременности перечисления в соответствующие бюджеты налогов, сборов, взносов, предусмотренных действующим законодательством;

выявляются искажения и противоречия в содержании исследуемых документов, в том числе несоответствие информации о количестве счетов, открытых налогоплательщиком в кредитных учреждениях, количестве филиалов и представительств данным, имеющимся у налоговых органов, факты нарушения порядка ведения бухгалтерского учета, ведения бухгалтерского и налогового учета, составления бухгалтерской и налоговой отчетности, анализируется влияние указанных нарушений на формирование налоговой базы;

устанавливаются факты занижения налоговой базы и иные налоговые правонарушения;

формируется доказательственная база по фактам выявленных налоговых правонарушений, нарушений законодательства об обязательном пенсионном страховании;

производится доначисление сумм неисчисленных (неправильно исчисленных) налогов, сборов, взносов;

устанавливается сумма налога, не перечисленного налоговым агентом в бюджетную систему РФ;

формируются предложения о привлечении налогоплательщика к ответственности за совершение налоговых правонарушений или об отказе в привлечении налогоплательщика к ответственности за совершение налоговых правонарушений, а также об устранении выявленных нарушений законодательства о налогах и сборах, законодательства об обязательном пенсионном страховании.

НК РФ предоставляет налоговым органам широкие полномочия в ходе проведения ими выездных налоговых проверок. В частности, проверяющие могут:

истребовать необходимые для проверки документы (ст. 93 НК РФ);

производить выемку документов при отказе налогоплательщика представить запрашиваемые при проведении налоговой проверки документы, а также при наличии достаточных оснований полагать, что они могут быть уничтожены, скрыты, изменены или заменены (ст. ст. 89, 93, 94 НК РФ);

осуществлять осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения (ст. ст. 89, 91, 92 НК РФ);

проводить инвентаризацию имущества налогоплательщика (ст.89 НК РФ);

вызывать и допрашивать свидетелей (ст. 90 НК РФ);

назначать экспертизу (ст. 95 НК РФ);

привлекать специалистов (ст. 96 НК РФ).

По окончании проверки (в последний день) руководитель проверяющей группы обязан составить справку о проведенной выездной налоговой проверки, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

По результатам выездной налоговой проверки в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме Акт выездной налоговой проверки.

Ст. 126 НК РФ предусматривает ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля. П.1 ст.126 предусматривает ответственность за непредставление в установленный срок налогоплательщиком в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ. Этот пункт данной статьи влечет взыскание штрафа в размере 50 рублей за каждый непредставленный документ. В разных случаях в НК РФ предусмотрены разные сроки представления документов. Так при проведении выездной налоговой проверки в п.3 ст. 93 НК РФ истребованные документы представляются в течение 10 дней. П.2 ст. 126 предусматривает ответственность организации за непредставление налоговому органу сведений о налогоплательщике и влечет взыскание штрафа в размере 5000 рублей. Правонарушение по этому пункту статьи выражается в следующих неправомерных действиях:

отказ организации предоставить налоговому органу имеющиеся у нее документы, предусмотренные НК РФ;

непредставление таких документов в установленные сроки;

уклонение от предоставления таких документов;

предоставление документов с заведомо недостоверными сведениями.

При этом во всех случаях необходимыми условиями привлечения организаций к ответственности по п. 2 ст.126 НК РФ являются следующие обстоятельства:

наличие запроса налогового органа с требованием представить соответствующие документы;

точное указание в запросе налогового органа, какие конкретно документы и в каком количестве должны быть представлены;

наличие истребуемых документов у организации, которой направлен запрос налогового органа.

3. Изменение роли налоговых проверок в системе налогового контроля

Важным направлением развития налоговой системы в Российской Федерации в последние годы является совершенствование налогового администрирования, а в частности – повышение эффективности контрольной работы налоговых органов.

Минфин России опубликовал в ноябре 2008 г. доклад о результатах и основных направлениях деятельности ведомств на 2009 год и плановый период 2010 и 2011 годов и в его составе – доклад о результатах и основных направлениях деятельности на тот же период Федеральной налоговой службы.[1]

В целях дальнейшего совершенствования планирования и полготовки к выездных налоговых проверок необходимо проведение следующих мероприятий:

- разработка единого программного обеспечения, внедрение которого позволит автоматизировать процесс отбора налогоплательщиков;

- внедрение качественно новых основ для проведения камеральной проверки, такие как применение методов, основанных на системе косвенных индикаторов налоговой базы, а также обеспечение приёма как можно большего количества налоговых деклараций в электронном виде. Все это обеспечит автоматизированный отбор налогоплательщиков для выездных налоговых проверок и повысит их результативность;

- необходимы дальнейшие усилия в развитии межведомственного информационного взаимодействия налоговой службы с МВД России, таможенной службой, службой судебных приставов, другими заинтересованными федеральными органами исполнительной власти.

Можно однозначно утверждать, что выбранная политика открытого процесса планирования выездных налоговых проверок оправдывает себя. Анализ финансово-хозяйственной деятельности налогоплательщика, соотнесение данных с критериями риска, информация из различных ведомств и баз данных ФНС России позволяют с высокой долей вероятности определить налоговые риски и круг налогоплательщиков для выездных налоговых проверок, и именно здесь нужно сконцентрировать усилия налоговиков, занимающихся выездным контролем. Такой подход позволяет повысить эффективность и качество выездных проверок (планы выездных проверок на 2008 год на 90 % сформированы из организаций, показатели которых отклоняются от опубликованных критериев).

В целом по России сложилась устойчивая тенденция снижения количества выездных налоговых проверок. За четыре последних года количество проверок снизилось в три раза, а их эффективность выросла. Из таблицы 2 видно, что такая тенденция наблюдается и в ИФНС по г. Чебоксары.

Таблица 2

Анализ выездных проверок ИФНС по г. Чебоксары.

Наименование субъектов

|

Количество организаций, состоящих на учете в налоговых органах |

Количество организаций, проверенных на выездных проверках |

Доля проверенных организаций к общему количеству организаций |

| 2007 год |

2008 год |

2007 год |

2008 год |

темп роста (снижения) в % |

2007 год |

2008 год |

ИФНС России

по г. Чебоксары

|

13 098 |

13 635 |

417 |

271 |

65,0 |

3,2 |

2,0 |

Если говорить о результативности выездных проверок, то также наблюдается устойчивая тенденция роста. В 2008 году доначисления на одну проверку составили в ИФНС по г. Чебоксары 1,673 млн. руб., что в 1.77 раза больше чем в 2007 году.

Кроме того, доказательством повышения эффективности контрольной работы является снижение количества низкорезультативных выездных проверок. Например, в 2004 году был проведен анализ сумм, доначисленных по выездным проверкам. Выяснилось, что более 35% проверок (или одна треть) проводилось с результатом до 5 тыс. руб. [20, c. 36] Подобные результаты могут быть получены лишь в двух случаях: либо это немотивированный выход к налогоплательщику, который в полном объеме несет свои налоговые обязательства, и тогда не имеет смысла проверять его, либо безграмотность и непрофессионализм проверяющих. И то и другое недопустимо.

Для выявления сокрытой налоговой базы и недостоверной информации при расчете налогов большую роль играет использование аналитических инструментов контроля, разъяснительная работа и диалог с налогоплательщиками. Основной критерий позволяющий оценить эту работу - отношение сумм уточненных налогоплательщиками налоговых обязательств в результате аналитической работы налоговых органов к сумме доначисленных платежей по выездным и камеральным проверкам.

К аналитическим инструментам контроля можно отнести и работу различных комиссий ФНС России. С целью мотивации налогоплательщиков к добровольному отказу от минимизации налоговых платежей, а также учитывая, что налог на прибыль и НДФЛ обеспечивают более 77% поступлений доходов региональных бюджетов, налоговая служба организовала в регионах работу комиссий по легализации налоговой базы, включающую выявление теневой заработной платы и работу с убыточными организациями. Комиссии исследуют причины убыточности предприятий и перспективы оздоровления их финансово-хозяйственной деятельности.

Необходимо совершенствовать аналитическую и контрольную работу с отраслями, в которых анализ показывает наличие наибольшего удельного веса налогоплательщиков с риском сокрытия заработной платы (розничная и оптовая торговля, обрабатывающие производства, операции с недвижимым имуществом). В этих же отраслях наблюдается наибольшее количество убыточных организаций, поэтому необходимо исследовать причины убыточности и перспективы оздоровления финансово – хозяйственной деятельности предприятий.

В ИФНС по г. Чебоксары удается обеспечивать высокое качество мероприятий налогового контроля. Так, сбор более полной и качественной доказательной базы по выявленным налоговым правонарушениям является определяющим фактором положительной динамики выигранных налоговыми органами судебных споров. А ведь стадия судебного разбирательства считается одной из самых ответственных в процессе работы налоговых органов. Она объективно показывает, насколько качественно проведены контрольные мероприятия.

Данные о количестве выявленных в ходе выездных налоговых проверок нарушений по видам проверяемых налогов показывают, что наибольший процент нарушений наблюдается при возмещении налоговых вычетов по НДС (табл. 3). Значит, при планировании выездных налоговых проверок, особое внимание должно быть уделено организациям, у которых в налоговой отчетности отражены значительные суммы налоговых вычетов.

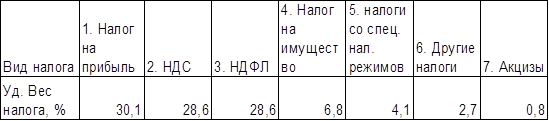

Таблица 3

Структура доначислений по видам налогов по выездным налоговым проверкам за 2007-2008 гг. (%)

Угроза налоговой проверки вынуждает бухгалтеров "прятать" налоговые вычеты, чтобы избежать такой проверки. Поэтому целесообразно анализировать наиболее популярные способы занижения НДС и правомерность их использования.

Совершенствование налогового контроля не может происходить без правильной оценки работы отделов контрольной работы инспекции. В 2008 году ФНС России разработала такую методику. Для оценки эффективности контрольной работы территориальных органов применяются критерии, приведенные в таблице 4. Достигнутые показатели оцениваются в баллах, а по сумме набранных баллов производится оценка результатов эффективности работы.

Приведенные в таблице результаты контрольной работы имеют высокие баллы. Количество набранных баллов служит основанием для материального поощрения.

Бальная оценка работы находится в развитии и в дальнейшем должна применяться не только к работе отдела, но и к работе налогового инспектора.

Таблица 4

Критерии оценки контрольной работы Инспекции ФНС по г. Чебоксары за четвертый квартал 2008 года, %

№

п/п

|

Критерии оценки |

Управление ФНС России по Чувашской Республике

|

Инспекция ФНС России по г.Чебоксары

|

| 1 |

Отношение сумм уточненных налогоплательщиками налоговых обязательств в результате аналитической работы налоговых органов к сумме доначисленных платежей по выездным и камеральным проверкам

|

47,44

|

47,34

|

| 2 |

Суммы доначисленных платежей по выездным проверкам организаций в расчете на 1 проверку, выявившую нарушения, по сравнению с соответствующим периодом предыдущего года

|

161,18

|

178,82

|

| 3 |

Отношение сумм доначисленных платежей по выездным проверкам организаций в расчете на 1 проверку, выявившую нарушения, к среднему значению показателя по группе УФНС

|

0,57

|

1,78

|

| 4 |

Отношение сумм уменьшенных платежей по решениям судебных и вышестоящих налоговых органов к общей сумме доначисленных платежей по камеральным и выездным проверкам (%)

|

7,59

|

9,74

|

Заключение

Таким образом, выездная налоговая проверка – это налоговая проверка, осуществляемая налоговыми органами по месту нахождения налогоплательщика, плательщика сбора, налогового агента.

Единый порядок проведения работы налоговых органов по планированию и подготовке выездных налоговых проверок устанавливает Регламент планирования и подготовки выездных налоговых проверок. Регламент определяет основные принципы и направления реализации налоговыми органами процедуры отбора налогоплательщиков для проведения выездных налоговых проверок; в нем изложен весь процесс аналитической работы, проводимой налоговыми органами при планировании и подготовки выездных налоговых проверок.

Работа налоговых органов по подготовке к выездным проверкам сложная и многогранная и включает в себя следующие этапы:

- формирование информационных ресурсов о налогоплательщиках;

- анализ результатов камеральной проверки налоговых деклараций (расчетов) и иных документов, служащих основанием для исчисления и уплаты налогов;

- анализ налоговой и бухгалтерской отчетности, проводимый в рамках камеральной налоговой проверки;

- анализ основных финансовых показателей деятельности налогоплательщиков по отраслевому принципу;

- выбор объектов проверки;

- подготовка и составление перечня вопросов проверки по видам налогов (сборов и других обязательных платежей) и периодам их проверки;

- предварительная подготовка предложений о предполагаемых затратах времени на проведение выездной налоговой проверки, включенной в план проведения выездных налоговых проверок, о количестве специалистов налоговых органов, необходимых для проведения выездной налоговой проверки, необходимости привлечения к проверке правоохранительных органов;

- подготовка и утверждение плана выездных налоговых проверок на предстоящий квартал и контроль за его выполнением.

В целях дальнейшего совершенствования планирования и полготовки к выездных налоговых проверок необходимо проведение следующих мероприятий:

- разработка единого программного обеспечения, внедрение которого позволит автоматизировать процесс отбора налогоплательщиков;

- внедрение качественно новых основ для проведения камеральной проверки, такие как применение методов, основанных на системе косвенных индикаторов налоговой базы, а также обеспечение приёма как можно большего количества налоговых деклараций в электронном виде. Все это обеспечит автоматизированный отбор налогоплательщиков для выездных налоговых проверок и повысит их результативность;

- необходимы дальнейшие усилия в развитии межведомственного информационного взаимодействия налоговой службы с МВД России, таможенной службой, службой судебных приставов, другими заинтересованными федеральными органами исполнительной власти.

Список использованной литературы

1. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 года // Российская газета. – 1993. – № 237. – С.11.

2. Налоговый Кодекс Российской Федерации. Часть первая: федеральный закон Российской Федерации от 31 июля 1998 года № 147-ФЗ (в ред. от 26.11.2008 № 6-ФЗ) // Собрание законодательства Российской Федерации. – 1998 № 31. – ст. 3823.

3. Закон Российской Федерации «О налоговых органах Российской Федерации»: федеральный закон Российской Федерации от 21 марта 1991 года № 943-1 (в ред. от 27.07.2006 № 34-ФЗ) // Собрание законодательства Российской Федерации. – 2004. – № 27. – ст. 2711.

4. Приказ Федеральной налоговой службы России «Об утверждении концепции системы планирования выездных налоговых проверок» от 30 мая 2007 г. № ММ-3-06/333@ // Российская газета. – 2007. – № 32. – С.22.

5. Приказ Федеральной налоговой службы России «О внесении изменений в приказ ФНС России от 30.05.2007 N ММ-3-06/333@» от 14.10.2008 № ММ-3-2/467@) // Российская газета. – 2008. – № 25. – С. 14.

6. Бюджетное послание Президента Российской Федерации к Федеральному Собранию Российской Федерации «О бюджетной политике в 2008-2010 годах» от 9 марта 2007 года // Российская газета. – 2007. – № 09. – С. 39.

7. Доклад Федеральной налоговой службы на заседании Правительства Российской Федерации 21.06.2008 «О результатах и основных направлениях деятельности на 2009-2011 года Федеральной налоговой службы». Официальный сайт Министерства финансов http://minfin.ru.

8. Абрамов М.Д. Об основных направлениях налоговой политики / М.Д. Абрамов, Д.Е. Фадеев // Налоговые споры: теория и практика. – 2008. – №3. – С.15-21.

9. Большой толковый словарь налоговых терминов и норм / А.Б. Паскачев, В.А. Кашина, М.Р. Бобоев. – М.: РИФ, 2002. – 385 с.

10. Зрелов А.П. Формы и методы налогового контроля / А.П. Зрелов // Налоги и налогообложение. – 2007. – № 11. – С. 12.

11. Зубарев А.В. Выездная налоговая проверка: старая песня о главном / А.В. Зубарев // Налоговая проверка. – 2008 – №6. – С.38.

12. Красницкая В.А. Организация и методика налоговых проверок: учебник / В.А. Красницкая. – М.: Финансы и статистика, 2005. – 356 с.

13. Лобанов А.В. Выездные налоговые проверки: не всякое изменение есть развитие / А.В. Любанов // Налоговая политика и практика. – 2008. – №3. – С.16.

14. Материалы заседания Правительства РФ 19 марта 2009 г. // Налоговая политика и практика. – 2009. – №4. – С.33.

15. Налоги и налогообложение: учебник для вузов / Под ред. Д.Г. Черника, Л.П. Павловой. – М.: Инфра-М, 2005. – 503 с.

16. Налоговое администрирование: учебное пособие / Под. ред. Л.И. Гончаренко. – М.: КНОРУС, 2009. – 448 с.

17. Смирнов А.В. Планирование выездных проверок: анализ концепции / А.В. Смирнов, В.В. . Сашичев // Налоговая политика и практика. – 2007. – №8. – С.8.

18. Соколов М.М. Основные направления налоговой реформы России и их результаты / М.М. Соколов // Все о налогах. – 2008. – №5. – с.11-23.

19. Тишина Е.С. Налоговое администрирование: итоги и перспективы / И.С. Тишина // Российский Налоговый Курьер. – 2008. – №7. – С.8.

20. Шевцова Т.В.. Итоги контрольной работы налоговых органов за 2007 год / Т.В. Шевцова // Российский Налоговый Курьер. – 2008. – №8. – С.12-17.

21. Юрген Н.В. Выездные налоговые проверки: назначение и основные гарантии прав налогоплательщиков при их проведении / Н.В. Юрген // Налоговая проверка. – 2007. – №3. – С. 32.

[1]

Доклад Федеральной налоговой службы на заседании Правительства Российской Федерации 21.06.2008 «О результатах и основных направлениях деятельности на 2009-2011 года Федеральной налоговой службы».. Официальный сайт Министерства финансов http://minfin.ru.

|