МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«Юго-Западный государственный университет»

Кафедра налогообложения и антикризисного управления

КУРСОВАЯ РАБОТА

По дисциплине Федеральные налоги и сборы с организаций

(наименование учебной дисциплины)

На тему «Косвенное налогообложение в Российской Федерации»

Автор работы

А.А. Самохвалова

Курск 2010

Содержание

Введение

1. Становление и развитие правовых основ косвенного налогообложения

1.1 Сущность и значение косвенных налогов

1.2 Эволюция косвенного налогообложения в России

1.3 Зарубежный опыт косвенного налогообложения

2. Методические аспекты косвенного налогообложения

2.1 Состав и общая характеристика косвенных налогов Российской Федерации за 2007-2009 года

2.2 Порядок исчисления НДС в Российской Федерации

2.3 Особенности исчисления акцизов в Российской Федерации

3. Роль косвенных налогов в формировании доходов бюджетов различных уровней за 2007-2009 года

3.1 Анализ структуры и динамики поступления косвенных налогов в федеральный бюджет Российской Федерации за 2007-2009 года

3.2 Анализ структуры и динамики поступления косвенных налогов в региональный бюджет Курской области за 2007-2009 года

3.3 Перспективы развития косвенного налогообложения в Российской Федерации

Заключение

Список использованных источников

Приложение А

Приложение Б

Введение

В России не ругает налоги только ленивый. Слова подбирают хлесткие, достаточно прочитать только заголовки соответствующих публикаций. Редко встретишь мнение, что российская налоговая система не так плоха, как кажется. Активно обсуждается вопрос о реформировании налоговой системы.

Безусловно, налогообложение в любой стране не может быть чем-то неизменным уже потому, что оно является не только фискальным механизмом, но и инструментом государственной политики, которая, меняясь, обрекает на перемены и систему налогообложения. К тому же в России система налогообложения находится в стадии становления, как и ее рыночное хозяйство и политическая система, направленная на развитие свободы предпринимательской деятельности.

В условиях становления и реформирования налоговой системы России закономерно возрастает роль косвенных налогов как действенного инструмента бюджетно-регулирующего воздействия государства на развитие экономики.

Реклама

Опыт российской налоговой системы демонстрирует необходимость использования косвенных налогов, как в фискальных целях, так и в регулирующих. Так доля поступлений косвенных налогов в общей сумме доходных средств составляет более 40%. Однако мировой опыт требует осторожности и постепенности при введении косвенных налогов, что определяется возможными негативными социальными последствиями. Поэтому требуется детальное изучение экономического значения и особенностей практического использования косвенных налогов.

Теоретическая актуальность и практическая значимость косвенного налогообложения предопределили цель и задачи данного исследования.

Целью курсовой работы является комплексное исследование косвенных налогов в РФ и перспектив их развития в условиях рыночной экономики Российской Федерации.

Для достижения поставленной цели решены следующие задачи:

- раскрыть сущность и значение косвенного налогообложения;

- исследовать исторический аспект развития косвенных налогов и опыт зарубежных стран в области косвенного налогообложения;

- изучить характеристики основных косвенных налогов;

- раскрыть роль косвенных налогов в формировании бюджетов РФ.

1. Становление и развитие правовых основ косвенного налогообложения

1.1Сущность и значение косвенных налогов

В условиях перехода на рыночные механизмы основными доходами бюджетной системы в Российской Федерации, как и в странах с развитой рыночной экономикой, стали налоги и сборы.

Налоги и сборыпредставляют собой часть национального дохода, мобилизуемую во все звенья бюджетной системы. Под налогомпонимается обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целяхфинансового обеспечения деятельности государства и муниципальных образований, и поступающий им в заранее установленных законом размерах и в определенные сроки.

Систему налогов, поступающих в бюджеты разных уровней, можно классифицировать по разным признакам: по объектам обложения, по характеру построения налоговых ставок, по использованию и т.д. Исходя из объектов обложения, различают прямые и косвенные налоги.

Прямые налоги – это налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика. Группу прямых налогов образуют налог на доходы физических лиц, налог на прибыль организаций, налог на имущество и другие.

Реклама

Косвенные налоги – взимаются в виде надбавки к цене товара, с оборота реализации товаров, работ и услуг. К ним относятся акцизы, налог на добавленную стоимость, таможенные пошлины.

При косвенном налогообложении субъектом денежных отношений становится продавец товара или услуги, выступающий посредником между государством и плательщиком (потребителем товара или услуги).

Косвенные налоги характеризует простота взимания и уплаты в бюджет. Поскольку косвенные налоги включаются в цену товаров и услуг, они незаметны и психологически легче воспринимаются плательщиками.

Преимущества косвенных налогов связаны в первую очередь с их ролью в формировании доходов бюджета.

Во-первых, косвенным налогам характерно быстрое поступление. Осуществилась реализация - проводится перечисление налога в бюджет. Это, в свою очередь, дает средства для финансирования расходов.

Во-вторых, так как косвенными налогами охватываются товары народного потребления и услуги, то достаточно высокой есть вероятность их полного или почти полного поступления. Остановить процесс потребления товаров и услуг невозможно, так как без этого невозможна сама жизнь.

В-третьих, потребление более-менее равномерно в территориальном разрезе, а поэтому косвенные налоги снимают напряжение в межрегиональном распределении доходов. Так как нигде в мире до сих пор не удалось достигнуть равномерного развития всех регионов, то без использования косвенных налогов возникают трудности в сбалансировании местных бюджетов.

В-четвертых, косвенные налоги осуществляют существенное влияние на само государство. Используя все свои возможности и инструменты, оно должно обеспечить соответствующие условия для развития производства и сферы услуг, так как чем больше объем реализации, тем больше поступления в бюджет. Единой проблемой при этом является правильный выбор товаров для акцизного налогообложения.

В-пятых, косвенные налоги влияют на потребителей. При умелом их использовании государство может регулировать процесс потребления: изменяя размер налога на тот или иной продукт и тем самым, меняя его цену, власти могут влиять на изменение размеров его потребления. Такое регулирование должно быть гласным и открытым, так как не всегда интересы государства совпадают с интересами общества.

С точки зрения решения фискальных заданий косвенные налоги всегда эффективнее прямых. Это связано с целым рядом причин. Одна из главных причин заключается в разных базах налогообложения: прибыли или дохода при прямом налогообложении, объема и структуры потребления – при косвенном. Известно, что экономическое развитие всех без исключения стран имеет циклический характер с тем или другим периодом колебаний, экономический рост чередуется спадами в экономическом развитии. Именно в период кризисного падения экономики, когда уменьшаются макроэкономические показатели развития, происходит и уменьшение базы налогообложения, что приводит при неизменных ставках к уменьшению доходов бюджета. Практика свидетельствует, что база прямых налогов является более чуткой к изменениям в экономическом развитии, чем база косвенных.

С точки зрения влияния на экономическое развитие косвенные налоги традиционно связывают с их влиянием на цены.

Очевидно, что косвенные налоги осуществляют тем большее влияние на общий уровень цен, чем больший объем производимых в стране товаров они охватывают, чем выше их ставки. Исследования экономистов свидетельствуют о том, что введение косвенных налогов или увеличение их ставок может привести к повышению общего уровня цен в стране даже при неизменности всех основных экономических факторов. Поэтому, как свидетельствует зарубежный опыт, их пытаются вводить только в период экономической стабильности.

При некоторых условиях косвенные налоги, в отличие от прямых, благоприятнее влияют на процессы накопления, так как они в меньшей степени затрагивают прибыль предприятий, которая является одним из основных источников накопления, а также потому, что с их помощью государство может изменять соотношение между потреблением и накоплением, если израсходует средства, полученные за счет сокращения потребления, на инвестиционные цели.

1.2 Эволюция косвенного налогообложения в России

Вопросы косвенного налогообложения обсуждались еще несколько веков тому назад. Английские экономисты в XVIII в. писали о нецелесообразности косвенного налогообложения и переходе на прямое налогообложение.

Чтобы ответить на вопрос о целесообразности взимания косвенных налогов, необходимо рассмотреть эволюцию косвенного налогообложения, не удаляясь в глубь веков.

После первой мировой войны определенный этап в налаживании финансовой системы нашей страны наступил в период новой экономической политики (НЭП), когда были сняты запреты на торговлю, на местный кустарный промысел. В это время началось быстрое оживление финансово-налоговой деятельности Советской власти. Хозяйственная разруха в стране в результате многолетней империалистической и гражданской войны, неустойчивая валюта, порождающая высокую инфляцию, скачки цен и спекуляцию, отсутствие торгового оборота и твердо выявившихся экономических связей, а также необходимость организации заново налогового аппарата побудили советские властные структуры использовать наряду с крайне несовершенными и мало результативными в условиях 20-х годов видами прямого налогообложения широкую систему косвенных налогов.

Первым акцизом, введенным после 1917 г., было обложение в 1921 г. виноградных вин крепостью до 14% (затем крепость облагаемых налогом вин была повышена до 20%). В том же 1921 г. были установлены акцизы с табачных изделий, папиросной бумаги, гильз и с зажигательных спичек.

В дальнейшем система акцизного обложения постепенно расширялась: законом от 3 февраля 1922 г. был установлен акциз на спирт, отпускаемый на технические цели, а также на пиво, мед и прохладительные напитки; законом от 23 февраля 1922 г. было установлено обложение соли, а 9 марта - нефтепродуктов; законом от 21 апреля того же года был введен акциз на свекловичный и крахмальный сахар, а также и на восковые свечи. Далее, в том же 1922 г. 4 мая был установлен акциз на чай, кофе, цикорий, суррогаты чая и кофе и на прессованные дрожжи. Введение в действие всех перечисленных акцизов ознаменовало один из наиболее активных периодов развития косвенного налогообложения и заменило основу создания единой системы акцизов в советский период.

Таким образом, в 20-е годы акцизы играли весьма существенную роль в пополнении государственного бюджета. В этот же временной отрезок, с провозглашением НЭПа, значительное развитие получила система таможенных налогов. В условиях монополии внешней торговли таможенным налогам придавалось важное значение как одному из наиболее эффективных способов защиты отечественной промышленности.

Ставки таможенных тарифов были приняты 9 марта 1922 г. и затем скорректированы постановлением Совет Народных Комисаров (СНК) от 22 ноября 1922 г. о применении новых ставок таможенных пошлин к находящимся в ведении таможен товарам. Затем эти ставки были заменены высокопротекционистской тарифной системой 8 января 1924 г. Постановлением ЦИК и СНК Союза ССР от 6 февраля 1925 г. был принят Таможенный устав СССР, включавший раздел "Об исчислении и уплате пошлин и прочих сборов". Новый таможенный тариф, утвержденный СНК 11 февраля 1927 г. усилил протекционистскую сторону и значительно поднял ставки фискального характера. Таможенное обложение было усилено по всей линии ввозимых в СССР товаров как на сырье, так и на машины, полуфабрикаты и прочие товары. Если средняя тяжесть таможенного обложения по тарифу 1924 г. составляла 22-24% к стоимости товаров, то по тарификации 1927 г. она была повышена до 30-33%, а общая сумма годовых таможенных поступлений при аналогичных объемах ввоза возросла на 60 млн. золотых рублей.

Стоит отметить, что система таможенных тарифов давала в 20-е годы 7-8% налоговых поступлений в бюджет.

В 1930 г. была осуществлена налоговая реформа, коренным образом изменившая систему взимания косвенных налогов на территории СССР. В этом году был введен налог с оборота, который заменил промысловый налог в обобществленном секторе. Налог с оборота представлял собой комплексный налог, объединяющий и заменяющий целый ряд косвенных и прямых налогов.

В его состав также включались взимавшиеся с предприятий обобществленного сектора платежи за разработку месторождений каменного угля, нефти и рудных ископаемых, т.е. налоги на недра, а также платежи за древесину и местный налог на нее.

В налог с оборота вошли налоги и сборы, взимавшиеся только с предприятий обобществленного сектора: 1) сборы со свеклы, перерабатываемой на заводах Сахаротреста и Укрсельцукра; 2) особый сбор с организаций изготовляющих хлопок; 3) отчисления на развитие овцеводства от прибылей шерстоперерабатывающей промышленности; 4) отчисления от товарной продукции авто- и авиатрестов; 5) взносы на работы по хозяйственному строительству государственных земельных имуществ; 6) начисления (целевые надбавки) на заготовительные и сбытовые цены сельскохозяйственных продуктов; 7) начисления на продажную стоимость древесины; 8) взносы на содержание надзора на рыбных промыслах; 9) долевое участие в расходах на местное строительство; 10) сборы, взимаемые управлениями строительного контроля.

Гербовый сбор у предприятий обобществленного сектора также вошел в состав налога с оборота, а для частного сектора был заменен единой государственной пошлиной. Таким образом, все косвенные налоги (кроме таможенных пошлин), пошлины и сборы и некоторые прямые налоги заменялись налогом с оборота, принявшем форму надбавки к оптовой цене и взимаемой с населения при продаже товаров и услуг в сети розничной торговли.

В советской налоговой практике введение налога с оборота означало введение нового синтетического (или номинального) налога взамен значительного числа статей расходной части бюджета, или, если говорить строго, введение нового механизма формирования доходной части бюджета. Этот синтетический налог был очень удобен для сформировавшейся в те годы централизованной системы государственного регулирования экономики и существовать мог только в рамках этой системы. Методы включения в розничные цены товаров и услуг налога с оборота и последующего его изъятия в бюджет стали мощным и весьма эффективным инструментом пополнения бюджета и перекачки средств из фонда потребления в фонд производственного накопления, но эти же методы достаточно быстро спровоцировали отрыв движения финансовых ресурсов от кругооборота материальных ценностей.

Уже в 90-х гг., обсуждая в периодических изданиях проблемы развития налога с оборота, экономисты проводили сравнительную характеристику его с налогом на добавленную стоимость; были выявлены различия и преимущества последнего с точки зрения государственных интересов.

В 1991 году в России, когда обсуждался вопрос о замене налога с оборота и налога с продаж на НДС, определили, что ставка НДС, компенсирующая потери от замены двух косвенных налогов одним должна быть такой, чтобы налоговая масса НДС покрывала налоговую массу двух налогов. Расчетным путем было определено, что ставка НДС должна была составить не менее 27%.

В 1992 г. налог на добавленную стоимость был введен в России законом РФ «О налоге на добавленную стоимость» в размере 28 % и очень быстро занял ведущие позиции в формировании доходов бюджета.

В настоящее время в России основная ставка НДС составляет 18 %. Снижение в 2004 г. ставки НДС с 20 до 18 % обосновывалось государственной политикой снижения налогового бремени.

1.3 Зарубежный опыт косвенного налогообложения

В сфере косвенных налогов главными направлениями реформы в развитых странах в послевоенный период были следующие: резкое повышение роли НДС, изменения в акцизном обложении, снижение роли таможенных пошлин и жесткое разделение развитых стран на две группы по относительной значимости косвенных налогов.

Налог на добавленную стоимость (НДС) - относительно новый налог, впервые введенный во Франции в 1954 г. и затем быстро распространившийся в других развитых странах за счет вытеснения других налогов на потребление. Преимуществом НДС по сравнению с налогом с оборота считается то, что он взимается с добавленной стоимости - разности между товарной продукцией и материальными затратами, кроме амортизации. Налог с оборота таким достоинством не обладает, поскольку облагаемая им товарная продукция заметно отличается долей материальных затрат в различных отраслях. Достоинство НДС по сравнению с налогом с продаж заключается в том, что он охватывает все стадии производства и обращения, а не только конечную стадию.

В настоящее время НДС занял ведущее место среди всех косвенных налогов в большинстве развитых стран. Он выплачивается производителем в виде разности между НДС, начисленным на произведенные и проданные товары и услуги, и НДС, начисленным на приобретенные для производства этих товаров и услуг сырье, материалы и прочие предметы труда.

НДС не используется только в США и Австралии, где из налогов на потребление продолжает применяться налог с продаж (в США ставки этого налога колеблются по штатам от 3 до 8,25%). В некоторых странах, например в Германии, налог с продаж используется параллельно с НДС, хотя и в заметно меньшем объеме.

Кроме стандартной ставки, применяемой к преобладающему большинству товаров и постепенно повышаемой с момента введения НДС, почти во всех странах используются льготные, заниженные ставки на социально значимые товары - продовольствие, медикаменты и т.п.

Кроме сниженных ставок по НДС в странах ЕС используются два других вида льгот по этому налогу - освобождение и использование так называемой нулевой ставки. При освобождении от НДС производитель продает продукцию без взимания его со своих потребителей и соответственно не уплачивает его в бюджет. Но в то же время он не получает права на возмещение НДС на материальные ценности, приобретенные для использования в производстве данной продукции. Иначе говоря, от НДС освобождается часть добавленной стоимости, которая относится к продаваемым товарам и услугам, но одновременно производитель оплачивает НДС на приобретенные и затраченные на производство продукции сырье и материалы.

При использовании «нулевой ставки» производитель получает полное освобождение от НДС. Он не взимает НДС с продаваемой продукции и соответственно не платит его государству и одновременно получает право на возмещение НДС, уплаченного при закупке сырья и материалов, необходимых для производства.

Особую группу косвенных налогов составляют акцизы. По своей природе они близки к налогам на потребление, особенно к налогу с продаж, однако имеются и некоторые различия. НДС и налог с продаж нацелены, как правило, на обложение всего или преобладающей части конечного потребления при относительно умеренных ставках для различных товарных групп и с возможными заниженными ставками для социально значимых товаров.

Акцизы также направлены на обложение конечного потребления, но не всего, а лишь его определенных частей. При этом они выполняют не только усиленно-фискальную, но и иную функцию. Например, базовыми товарами, которые обязательно облагаются акцизами во всех развитых странах, являются алкогольная и табачная продукция в пределах государственной монополии на ее производство и распределение. Подобное обложение обосновывается не только необходимостью получения высоких налоговых поступлений от потребителей подобной продукции, что и определяет высокие акцизные ставки, но и стремлением несколько ограничить с помощью повышенных цен потребление этой вредной для здоровья продукции. Акцизы также используются для обложения некоторых других товаров, причем, как правило, с чисто фискальными целями.

Хотя в разных странах нет единства в отборе подакцизных товаров, к тому же этот отбор может отличаться для тех или иных периодов, все же можно выделить два основных признака, по которым они отбираются: это либо товары массового потребления с низкой эластичностью спроса по цене (сахар, соль, бензин и др.), либо товары ограниченного спроса, например ювелирные изделия.

Так, в США акцизы собираются на всех трех бюджетных уровнях, но особенно в штатах. В прошлом список подакцизных товаров был достаточно широк. Теперь, при сокращении этого списка, в нем наряду с алкогольной и табачной продукцией остаются пиво, бензин, телефонные услуги, услуги авиакомпаний и некоторые другие товары и услуги. В странах ЕС рекомендуют ограничивать список подакцизных товаров, кроме алкогольной и табачной продукции, бензином и другими нефтепродуктами.

Акцизные ставки устанавливаются в двух принципиально отличных видах: либо как отношение, обычно высокое, к стоимости подакцизного товара, выраженное в процентах (иногда как доля цены, также выраженная в процентах), либо в абсолютном стоимостном выражении на определенную единицу измерения (например, в США на 1 пинту алкогольной продукции, на 1 галлон бензина и т.п.).

Выбор между двумя видами акцизных ставок связан прежде всего с инфляцией. При первом виде ставок налоговые органы получают акцизные сборы, меняющиеся в связи с изменением масштаба инфляции, но одновременно они автоматически способствуют ее усилению. При ставках акцизов в абсолютных стоимостных единицах налоговые органы могут понести потери в случае усиления инфляции, зато ставки не содействуют этому. Антиинфляционные настроения последних десятилетий приводят к тому, что предпочтение в развитых странах отдается второму виду ставок.

Особую группу косвенных налогов составляют таможенные пошлины. В принципе их установление определяется теми же целями, что и налогообложение в целом, хотя и в весьма специфических формах. Применительно к таможенным пошлинам можно выделить две цели: фискальную и производственно - стимулирующую. В прошлом при установлении пошлин во всех развитых странах преобладала первая цель, в результате чего доля таможенных пошлин в налоговых поступлениях была достаточно весомой. Теперь в этих странах таможенные пошлины в решении фискальных проблем играют второстепенную роль. Это отчетливо проявилось в том, что, во-первых, в общих налоговых поступлениях пошлины составляют незначительную величину и, во-вторых, они относятся, как правило, к импортируемым товарам.

Главная цель их установления - зашита отечественного производителя от чрезмерной конкуренции аналогичных импортных товаров или в сочетании с другими мерями - стимулирование импортера к тому, чтобы он предпочел вместо импорта продукции в определенную страну создавать на ее территории предприятия по производству этой же продукции.

Особой разновидностью импортных пошлин являются так называемые антидемпинговые пошлины, в несколько раз превышающие обычные пошлины. Они накладываются обычно на импортные товары, которые продаются по ценам ниже мировых (либо ниже внутренних цен страны-импортера) или по которым обнаруживаются другие факты демпинга (например, субсидирование экспорта).

Важную роль в уменьшении значения таможенных пошлин в развитых странах сыграло долголетнее действие Генерального соглашения по вопросам тарифов и торговли (ГАТТ), основной целью которого было уменьшение таможенных и других барьеров во внешней торговле. В результате действия ГАТТ средняя величина таможенных пошлин в развитых странах с 1945-1947 гг. до конца 80-х гг. снизилась с 40-60% до 3-5%.

Однако снижение таможенных пошлин в развитых странах не свидетельствует о столь же значительном уменьшении протекционистских тенденций на мировом рынке и во внешней торговле этих стран. Там, где протекционизм соответствует государственным интересам, они без стеснения используют весьма действенные меры - так называемые нетарифные барьеры, против которых ограничения ГАТТ и заменившей его Всемирной торговой организации (ВТО) оказываются малоэффективными или бессильными.

Число мер, относящихся к нетарифным барьерам, весьма велико. Многие из них вообще не поддаются какому-либо контролю. Наиболее известны количественные ограничения (квотирование) импорта или экспорта и часто связанное с ними лицензирование (разрешение на импорт или экспорт определенного товара узкой группе фирм и организаций). В протекционистских целях часто используются другие налоги - либо уже существующие (НДС, акцизы и др.), либо специально вводимые взамен не разрешаемых ВТО таможенных пошлин.

Подводя итоги сказанному о реформировании косвенных налогов, необходимо отметить следующее.

В современный период в большинстве развитых стран велика роль косвенных налогов на потребление, прежде всего НДС - от 15 до 50% всех налоговых поступлений. Еще от 7 до 12% всех налоговых поступлений развитых стран составляют акцизы. Таким образом, на НДС и акцизы приходится 1/5-1/2 всех налоговых поступлений в большинстве развитых стран. Только в трех из них - в США, Японии и Канаде - роль косвенного налогообложения заметно ниже. Это вызвано устойчиво негативным отношением общественного мнения этих стран к косвенным налогам из-за инфляционного их влияния и несоответствия стандартам социальной справедливости: сбор этих налогов не зависит ни от размера доходов, ни от размера имущества налогоплательщиков.

2. Методические аспекты косвенного налогообложения

2.1 Состав и характеристика косвенных налогов Российской Федерации за 2007-2009 года

Современная налоговая система РФ существует с января 1992 года. В 1992 году вступили в действие законы: № 1992-1 от 6 декабря 1992 года «О налоге на добавленную стоимость», № 1993-1 «Об акцизах», №2118-1 от 27 декабря 1991 года «Об основах налоговой системы в Российской федерации». Законодательство, регулирующее взимание косвенных налогов, трансформировалось в течение всего времени их функционирования: изменялись элементы, вводились новые налоги, отменялись старые, законодательно совершенствовался налоговый контроль и т.д.

В 2000 году вступила в действие 2 часть Налогового кодекса, которая содержит перечень основных известных мировой практике косвенных налогов: налог на добавленную стоимость (НДС) и акцизы. С момента введения 2 части НК РФ состав косвенных налогов остался прежним. И в 2007-2009 годах перечень косвенных налогов не менялся, но вносились определенные изменения и дополнения в модель исчисления и уплаты данных налогов.

Давайте рассмотрим характеристику основных элементов налога на добавленную стоимость и акцизов.

В настоящее время налог на додавленную стоимость (НДС) - один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Этот налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимается путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

Правовые нормы применения НДС изложены в главе 21 Налогового кодекса РФ.

Субъектами налогообложения, т.е. плательщиками налога на добавленную стоимость являются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Следует отметить, что лица, не указанные в качестве налогоплательщиков, не освобождаются от исполнения обязанностей налогового агента по исчислению и уплате НДС за представляемых ими лиц.

Применительно к НДС в качестве налогооблагаемого объекта выступают четыре вида операций, перечисленные в п.1 146 статьи:

- реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав; передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию РФ.

Не подлежат налогообложению следующие операции:

- реализация на территории РФ товаров медицинского назначения по перечню Правительства РФ;

- медицинские услуги, оказываемые медицинскими организациями и врачами, занимающиеся частной медицинской практикой за исключением косметических услуг, ветеринарных услуг и санитарно-эпидемиологических;

- услуги по содержанию детей в дошкольных учреждениях, секциях, кружках и студиях;

- услуги в сфере образования;

- ритуальные услуги;

- услуги, оказываемые учреждениями культуры и искусства;

- ремонтно-реставрационные работы при реставрации памятников истории и культуры;

- услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, за исключением такси, а также услуги по перевозке пассажиров железнодорожном и автомобильным транспортом в пригородном сообщении.

Налоговая база по НДСопределяется по каждому из вышеперечисленных четырех объектов налогообложения отдельно, в порядке, который представлен в таблице 1.

Таблица 1- порядок определения налоговой базы по НДС

| Объект налогообложения |

Налоговая база |

Правовая норма |

| 1 |

2 |

3 |

| 1) операции по реализации товаров (работ, услуг) на территории Российской Федерации |

Стоимость этих товаров (работ, услуг), исчисленная исходя из цен, указанных сторонами сделки (рыночных цен), с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС . |

Пункт 1 ст. 154 НК РФ |

2) операции по передаче товаров (выполнения работ, оказания услуг) для собственных нужд,

расходы на которые не

принимаются к вычету ( в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций

|

Стоимость этих товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (а при их отсутствии - однократных) товаров (работ, услуг), действовавших в предыдущем налоговом периоде, а при их отсутствии – исходя из рыночных цен с учетом акцизов (для подакцизных товаров и подакцизного минерального

сырья) и без включения в них НДС и налога с продаж.

|

Пункт 1 ст. 159 НК РФ

|

3)Выполнение строительно-монтажных работ для собственного потребления

|

Стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение |

Пункт 2 ст. 159 НК РФ |

| 4) операции по ввозу товаров на таможенную территорию Российской Федерации |

Сумма таможенной стоимости этих товаров, таможенной пошлины и акцизов (по подакцизным товарам и подакцизному минеральному сырью) |

Пункт 1 ст. 160 НК РФ |

Момент определения налоговой базы для налогоплательщиков возникает на дату, соответствующую наиболее ранней из двух дат, на которые приходится день отгрузки (передачи) товаров (работ, услуг), имущественных прав или день поступления оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Таким образом, момент определения налоговой базы не будет зависеть от учетной политики, принятой налогоплательщиком. При этом вычет сумм НДС по приобретенным материальным ресурсам будет осуществляться на основании счетов-фактур при условии принятия товаров (работ, услуг) и имущественных прав на учет.

Введение такой системы применения НДС создает равные условия в отношении уплаты, в том числе по авансовым платежам и возмещения налога, поскольку суммы НДС, принимаемые к вычету, будут уменьшать налогооблагаемую базу по этому налогу без фактической оплаты приобретенных товаров (работ, услуг) производственного назначения.

Налоговый период (ст. 163 НК РФ) (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как календарный месяц. С 1 января 2008 налоговый период установлен как квартал.

Для расчета налога на добавленную стоимость предусмотрено пять размеров ставок, из них три основные ставки (0%, 10% и 18%), две - так называемые расчетные (9,09% (10/110) и 15,25% (18/118)). Система налоговых ставок представлена в таблице 2.

Таблица 2 - налоговые ставки по налогу на добавленную стоимость

| Налоговая ставка |

Объект налогообложения |

| 1 |

2 |

| 0% |

При реализации:

1) товаров на экспорт при условии их фактического вывоза за пределы таможенной территории РФ, а также работ (услуг), непосредственно связанных с производством и реализацией таких товаров;

2) работ (услуг), непосредственно связанных с перевозкой (транспортировкой) товаров, помещенных под таможенный режим международного таможенного транзита;

3) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ;

4)товаров (работ, услуг)в области космической деятельности;

5) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

6)товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно – технического персонала этих представительств, включая проживающих вместе с ними членов их семей;

7) припасов, вывезенных с территории РФ в таможенном режиме перемещения припасов, где припасами признаются топливо и горюче – смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река - море) плавания;

8) работ (услуг) по перевозке или транспортировке экспортируемых за пределы территории Российской Федерации товаров и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной территории Российской Федерации;

9)построенных судов, подлежащих регистрации в Российском международном реестре судов, при условии представления в налоговые органы документов, предусмотренных статьей 165 настоящего Кодекса.

|

| 10% |

При реализации:

1) продовольственных товаров по перечню Правительства РФ (мяса, молока, хлеба и пр.);

2) товаров для детей по перечню Правительства РФ (обувь (за исключением спортивной), одежда для детей до 14 лет (за исключением верхней), кроватки и пр.);

3) периодически печатных изданий, за исключением периодически печатных изданий рекламного или эротического характера;

4) медицинских товаров отечественного и зарубежного производства, лекарственные средства и изделия медицинского назначения

|

9,09%

и

15,25%

|

1) при исчислении НДС по приобретенным товарам, в цену которых сумма НДС уже включена;

2) при исчислении НДС с полученных авансовых платежей;

3) при получении штрафных платежей, связанных с реализованными товарами, работами и услугами

|

| 18% |

Во всех остальных случаях |

При ввозе товаров на таможенную территорию Российской Федерации применяется ставка или 10% или 18%.

Акцизы являются одними из основных источников налоговых поступлений.

Налогоплательщиками акциза признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с ТК РФ.

Подакцизными товарами признаются:

- спирт этиловый из всех видов сырья, за исключением спирта коньячного;

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%;

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

- пиво;

- табачная продукция;

- автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с);

- автомобильный бензин,

- дизельное топливо,

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей,

- прямогонный бензин.

Объектом налогообложения в соответствии со ст. 182 НК РФ признаются операции, перечисленные в Приложении А.

Освобождаются от обложения акцизами следующие операции:

- передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных поваров другому такому же структурному подразделению этой организации;

- реализация подакцизных товаров, помещаемых под таможенной режим экспорта за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли;

- первичная реализация (передача) конфискованных и (или)

бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат

обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение.

Налоговая база определяется отдельно по каждому виду подакцизного товара.

При реализации (передаче, признаваемой объектом налогообложения) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок налоговая база определяется:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений ст. 40 НК РФ, без учета акциза, НДС - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, НДС - по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки;

4) как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки - по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки.

Налоговая база при получении (оприходовании) денатурированного этилового спирта организацией, имеющей соответствующее свидетельство, определяется как объем полученного денатурированного этилового спирта в натуральном выражении.

Налоговая база при получении прямогонного бензина организацией, имеющей соответствующее свидетельство, определяется как объем полученного прямогонного бензина в натуральном выражении.

При ввозе подакцизных товаров на таможенную территорию Российской Федерации налоговая база определяется:

1) по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения), - как объем ввозимых подакцизных товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки, - как сумма их таможенной стоимости и подлежащей уплате таможенной пошлины;

3) по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой и адвалорной ставок, - как объем ввозимых подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для расчета акциза при применении адвалорной ставки.

Налоговым периодом признается календарный месяц.

Налогообложение подакцизных товаров предусматривает применение в отношении каждого объекта налогообложения твердой, адвалорной или комбинированной налоговой ставки. Полный перечень ставок по подакцизным товарам приведен в Приложении Б.

2.2 Порядок исчисления налога на добавленную стоимость в Российской Федерации

Для исчисления суммы НДС, подлежащей уплате в бюджет по итогам налогового периода, необходимо: рассчитать величину налога, начисленного к уплате в бюджет и исчислить величину налоговых вычетов.

В соответствии с п.1 ст.166 НК РФ сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете (в случае наличия операций, облагаемых по различным ставкам) - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. При этом общая сумма НДС получается сложением всех исчисленных сумм НДС за конкретный налоговый период.

При этом общая сумма НДС:

1) при реализации товаров (работ, услуг) представляет собой сумму произведений различных налоговых баз на соответствующие ставки налога;

2) не исчисляется иностранными организациями, не состоящими на учете в налоговых органах в качестве налогоплательщика. Сумма НДС при этом исчисляется налоговыми агентами отдельно по каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации;

3) исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектами налогообложения, дата реализации (передачи) которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде;

4) при ввозе товаров на таможенную территорию Российской Федерации налоговая база определяется отдельно по каждой группе ввозимых товаров. При этом общая сумма налога рассчитывается как сумма налогов, исчисленных отдельно по каждой из таких налоговых баз;

5) по операциям реализации товаров (работ, услуг), облагаемых по налоговой ставке 0%, исчисляется отдельно по каждой операции;

6) в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы налога, подлежащие уплате, расчетным путем на основании данных иных аналогичных налогоплательщиков.

Для исчисления НДС важным является момент определения налоговой базы при реализации (передаче) товаров (работ, услуг), который зависит от принятой налогоплательщиком учетной политики. Это наиболее ранняя из следующих дат:

- день отгрузки (передачи) товара (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Сумма НДС, исчисленная как процентная доля налоговой базы за конкретный налоговый период, и сумма НДС, подлежащая уплате в бюджет, не всегда тождественны. Это обусловлено тем, что налогоплательщики имеют право вычесть из исчисленной суммы НДС суммы налоговых вычетом, рассчитанных на основании положений ст.171 НК РФ. Учитывая вышесказанное и в соответствии с требованиями ст. 173 НК РФ определить НДС, подлежащий уплате в бюджет можно по формуле:

НДС б = НБ× % - НВ,

где НДС б – налог на добавленную стоимость, подлежащий уплате в бюджет;

% – соответствующая ставка по налогу;

НВ – налоговые вычеты по налогу;

Согласно ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС на суммы налоговых вычетов. К вычетам принимаются:

1) предъявленные налогоплательщику при приобретении им товаров (работ, услуг), имущественных прав на территории Российской Федерации либо уплаченные им при ввозе товаров на российскую таможенную территорию в режимах выпуска для внутреннего потребления, временного ввоза и переработки вне территории Российской Федерации;

2) уплаченные покупателями - налоговыми агентами, состоящими на учете в налоговых органах и являющимися плательщиками НДС, за исключением реализации конфиската, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству;

3) предъявленные продавцами иностранному лицу, не состоящему на учете в налоговых органах Российской Федерации, при приобретении этим лицом товаров (работ, услуг), имущественных прав, или уплаченные этим лицом при ввозе товаров на таможенную территорию Российской Федерации для производственной (иной) деятельности, после уплаты налоговым агентом суммы НДС в бюджет и при условии постановки иностранного лица на учет в налоговых органах;

4)предъявленные покупателю и уплаченные продавцом в бюджет суммы НДС при реализации товаров (работ, услуг) в случае их возврата или отказа покупателя от них;

5) предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ, и при приобретении объектов незавершенного капитального строительства;

6) уплаченные по командировочным и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций;

исчисленные с сумм оплаты или частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг);

7)исчисленные налогоплательщиком в случае отсутствия требуемых документов по операциям реализации товаров (работ, услуг) с нулевой процентной ставкой;

8) восстановленные акционером при получении имущества в качестве вклада в уставный капитал.

Основанием для налоговых вычетов являются выставленные продавцами счета-фактуры. Суммы НДС, уплаченные при приобретении основных средств и нематериальных активов, в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет, в момент принятия на учет основных средств и нематериальных активов.

В случае если предприятие приобрело материалы (работы, услуги) для производственных нужд за наличный расчет, в целях подтверждения права на налоговые вычеты необходимо кроме кассового чека с выделенной в нем отдельной строкой суммой НДС иметь счет-фактуру, оформленный в установленном порядке.

По товарам (работам, услугам), использованным при изготовлении продукции и осуществлении операций, освобожденных от НДС на основании льгот, НДС к вычету не предъявляется, а учитывается в их стоимости. Сумма налога, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как общая исчисленная сумма НДС, уменьшенная на величину налоговых вычетов. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму исчисленного и восстановленного налога, то положительная разница между суммой налоговых вычетов и общей суммой налога, исчисленной по операциям, признаваемым объектом налогообложения, подлежит возмещению налогоплательщику.

Уплата налога по операциям, признаваемым объектом налогообложения на территории Российской Федерации, производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения и оказания, в том числе для собственных нужд, работ и услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

При ввозе товаров на таможенную территорию Российской Федерации сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством.

Налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

2.3 Особенности исчисления акцизов в Российской Федерации

Налогоплательщики самостоятельно осуществляют расчет суммы акцизов, подлежащей уплате в бюджет по итогам каждого налогового периода, путем составления налоговой декларации по установленной форме. Общими составными элементами в методике исчисления суммы акцизов являются:

1) расчет налоговой базы за истекший налоговый период;

2) расчет суммы акциза исходя из сложившейся налоговой базы за тот же налоговый период.

Сумма акциза определяется как произведение налоговой ставки по соответствующему виду подакцизных товаров на величину исчисленной налоговой базы.

В частности:

- сумма акциза по товарам, которые облагаются по твердым (специфическим) налоговым ставкам, определяется как произведение соответствующей налоговой ставки и налоговой базы;

- сумма акциза по товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, определяется как соответствующая налоговой ставке процентная доля налоговой базы;

- сумма акциза по товарам, которые облагаются по комбинированным (смешанным) налоговым ставкам (сигареты), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной налоговой ставке процентная доля максимальной розничной цены таких товаров.

Общая исчисленная сумма акциза представляет собой сумму, полученную в результате сложения сумм акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых применяются твердые, адвалорные и комбинированные налоговые ставки, для каждого вида товара, облагаемого акцизом по разным налоговым ставкам.

Подобный метод исчисления суммы акциза возможен лишь на основе ведения раздельного учета облагаемых операций по видам и наименованиям подакцизных товаров применительно к установленным ставкам налогообложения. При отсутствии такого учета сумма акциза определяется исходя из максимальной (из применяемых налогоплательщиком) налоговой ставки от единой налоговой базы, определенной по всем облагаемым акцизом операциям.

Сумма акциза исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации, подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду, а также с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем периоде.

Определение даты реализации (передачи) или получения подакцизных товаров является необходимым условием для правильного исчисления суммы акциза. Дата реализации (передачи) подакцизных товаров определяется как день отгрузки (передачи) соответствующих подакцизных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию.

При этом считается, что:

- датой передачи лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров признается дата подписания акта приема-передачи таких товаров;

- датой получения денатурированного этилового спирта признается день получения (оприходования) организацией, имеющей свидетельство на производство неспиртосодержащей продукции, денатурированного этилового спирта;

- датой получения прямогонного бензина признается день его получения организацией, имеющей свидетельство на переработку прямогонного бензина;

- при обнаружении недостачи подакцизных товаров дата их реализации (передачи) определяется как день обнаружения такой недостачи (за исключением случаев недостачи в пределах норм естественной убыли).

Налогоплательщик имеет право уменьшить общую сумму исчисленного акциза по подакцизным товарам на установленные налоговые вычеты.

К вычетам принимаются:

1) суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров;

2) суммы акциза, уплаченные налогоплательщиком при ввозе подакцизных товаров на таможенную территорию Российской Федерации, выпущенных в свободное обращение;

3) суммы акциза, уплаченные собственником давальческого сырья (материалов) при его приобретении либо при его ввозе в Российской Федерации, либо при его производстве;

4) суммы акциза, уплаченные на территории Российской Федерации по этиловому спирту, произведенному из пищевого сырья;

5) суммы акциза, уплаченные налогоплательщиком, при возврате покупателем подакцизных товаров (в том числе в течение гарантийного срока) или отказе от них;

6) суммы акциза, исчисленные налогоплательщиком с авансовых и (или) иных платежей, полученных в счет оплаты предстоящих поставок подакцизных товаров;

7) суммы акциза, начисленные при получении денатурированного этилового спирта налогоплательщиком, имеющим свидетельство на производство неспиртосодержащей продукции;

8) суммы акциза, начисленные налогоплательщиком, имеющим свидетельство на производство денатурированного этилового спирта, при реализации этого спирта налогоплательщику, имеющему свидетельство на производства неспиртосодержащей продукции;

9) суммы акциза, начисленные налогоплательщиком, имеющим свидетельство на производство прямогонного бензина, при реализации прямогонного бензина налогоплательщику, имеющему свидетельство на его переработку;

10) суммы акциза, начисленные налогоплательщиком, имеющим свидетельство на производство прямогонного бензина;

11) суммы акциза, начисленные при получении прямогонного бензина налогоплательщиком, имеющим свидетельство на его переработку.

Сумма акциза, подлежащая уплате налогоплательщиком, осуществляющим операции, признаваемые объектом налогообложения, определяется по итогам каждого налогового периода как общая исчисленная сумма акциза, уменьшенная на предусмотренные налоговые вычеты. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму акциза, исчисленную по реализованным подакцизным товарам, то налогоплательщик в этом налоговом периоде акциз не уплачивает.

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Исключение составляет уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими соответствующее свидетельство. Они производят уплату акциза по этому бензину и спирту не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Акциз по подакцизным товарам уплачивается по месту их производства. Исключение составляют два следующих случая:

1) при совершении операций, связанных с получением (оприходованием) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции, уплата акциза производится по месту оприходования приобретенных в собственность подакцизных товаров;

2) при совершении операций, связанных с получением прямогонного бензина организацией, имеющей свидетельство на его переработку, акцизы уплачиваются по местонахождению налогоплательщика.

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по местонахождению каждого своего обособленного подразделения налоговую декларацию за налоговый период в части осуществляемых ими операций, признаваемых объектами налогообложения, не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, представляют налоговую декларацию не позднее 25-го числа третьего месяца, следующего за отчетным.

3. Роль косвенных налогов в формировании доходов бюджетов различных уровней за 2007-2009 года

3.1 Анализ структуры и динамики поступления косвенных налогов в Федеральный бюджет за 2007-2009 года

Федеративный характер российского государства, включающего 89 национально-государственных и административно-территориальных образований, существенное развитие в социально-экономическом развитии субъектов Федерации, демографической ситуации и экологической обстановке объективно требуют учета этих особенностей в налогово-бюджетном механизме. Расширение самостоятельности и ответственности субъектов РФ в социально- экономических вопросах должно сопровождаться укреплением финансовой базы регионов. Именно поэтому часть налоговых платежей путем бюджетного регулирования распределяется между федеральным, региональными (субъектов РФ) и местными бюджетами.

Федеральному бюджету отводится особая роль, так как он выражает экономические отношения, опосредующие процесс образования, распределения и использования централизованного фонда денежных средств федерации как единого государства, предназначенного для финансирования потребностей, имеющих общегосударственное значение.

В современной мировой практике доходы федерального бюджета, как правило, формируются за счет наиболее крупных, устойчивых и стабильно поступающих доходов, позволяющих обеспечивать бесперебойное финансирование неотложных, жизненно необходимых для функционирования государства расходов. В России к таким доходам относятся: налог на добавленную стоимость, акцизы, таможенные пошлины и иные доходы от внешнеэкономической деятельности, а так же налог на прибыль, доходы от целевых бюджетных фондов.

Рассмотрим и сравним фактические поступления налоговых доходов в федеральный бюджет за 2007-2009 года.

В 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов. Основная масса налоговых доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%) (рисунок 1).

Структура поступлений налоговых доходов в федеральный бюджет в 2007 году (%)

Рисунок 1.

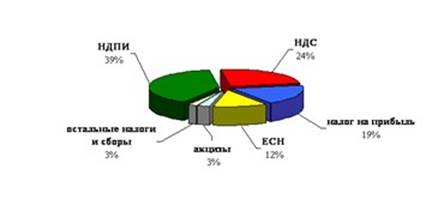

В 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей налоговых доходов, что на 8,8% больше, чем в 2007 году. Основная масса доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%) (рисунок 2).

Структура поступлений налоговых доходов в федеральный бюджет в 2008 году (%)

Рисунок 2.

В 2009 году в федеральный бюджет поступило 3 012,4 млрд. рублей налоговых доходов, что на 26% меньше, чем в 2008 году. Основная масса налоговых доходов федерального бюджета обеспечена поступлениями НДС (39%), налога на добычу полезных ископаемых (33%), ЕСН (17%) и налога на прибыль (6%) (рисунок 3).

Структура поступлений налоговых доходов в федеральный бюджет в 2009 году (%)

Рисунок 3.

Среди косвенных налогов НДС занимает одно из первых мест при формировании федерального бюджета. В 2007 году поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2007 году составили 1 390,4 млрд. рублей и по сравнению с 2006 годом выросли в полтора раза.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2007 году 34,3 млрд. рублей, что на 26,2% больше, чем в 2006 году.

В 2008 году поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, году составили 998,4 млрд. рублей и по сравнению с 2007 годом снизились на 28,2%. В сопоставимых условиях (поступления за 2007 год приведены в условиях 2008 года) темп роста НДС, по экспертным оценкам Службы, составляет 107,7%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2008 году 40,3 млрд. рублей, что на 17,4% больше, чем в 2007 году.

Что касается 2009 года, то поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, составили 1 176,6 млрд. рублей и по сравнению с 2008 годом выросли на 18%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2009 году 30,6 млрд. рублей, что на 24% меньше, чем в 2008 году.

Акцизы так же являются одними из важнейших источников пополнения бюджета.

В 2007 году поступления акцизов составили 108,8 млрд. рублей и выросли относительно 2006 года на 16,7%

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2007 году составили 4,3 млрд. рублей, что на 5,3% больше, чем в 2006 году.

В федеральный бюджет в 2007 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 49,3 млрд. рублей, что на 39,1% больше поступлений 2006 года.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2007 году составили 52,1 млрд. рублей, что на 4% больше, чем в 2006 году.

В 2008 году поступления по сводной группе акцизов в федеральный бюджет составили 125,2 млрд. рублей и выросли относительно 2007 года на 15,1%.

Поступления по сводной группе акцизов в федеральный бюджет в 2009 году составили 81,7 млрд. рублей и снизились относительно 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Проанализировав приведенные данные можно сделать вывод о том, что в налоговых доходах федерального бюджета сохраняется весьма высокая доля поступлений от косвенных налогов. В бюджете 2007 года косвенные налоги равны 1 629 млрд. руб. (40%); за 2008 год косвенные налоги равны 1 163,9 млрд. руб. (27 %), в 2009 году – 1 798,7 млрд. руб. (42 %). То есть мы наблюдаем постепенную тенденцию к росту.

Такая ситуация во многом связана с тем, что косвенные налоги традиционно стабильны и характеризуются достаточно высоким уровнем собираемости.

3.2 Анализ структуры и динамики поступления косвенных налогов в региональный бюджет Курской области за 2007-2009 года

Региональные бюджеты представляют собой второй уровень иерархически построенной бюджетной системы. В этом выражается их особенность. По своему статусу они занимают двойственное положение, поскольку, с одной стороны, имеют самостоятельные источники формирования доходов и направления расходования средств, а с другой стороны, занимают промежуточное место в финансово-бюджетной системе: получая помощь из федерального бюджета, сами оказывают аналогичное финансовое содействие местным бюджетам.

Как известно, региональными называют бюджеты субъектов Российской Федерации. Но субъекты Российской Федерации могут иметь разный государственно-правовой статус. Поэтому среднее звено бюджетной системы РФ представлено пятью различными видами региональных бюджетов: это бюджеты республик в составе РФ, краевые, областные (включая и областной бюджет автономной области), окружные автономных округов, городские двух городов федерального значения - Москвы и Санкт- Петербурга.

Доходы бюджета- это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством РФ в распоряжение органов государственной власти РФ соответствующего уровня.

Доходы бюджетов складываются из налоговых (прямые и косвенные налоги), неналоговых доходов, безвозмездных перечислений, а также доходов целевых бюджетных фондов.

Нас интересует областной бюджет Курской области и влияние косвенных налогов на формирование доходов бюджета в 2007 - 2009 года. Рассмотрим поступление налоговых доходов в областной бюджет Курской области в таблице 3.

Таблица 3 - поступления в Областной бюджет Курской области от налогоплательщиков за 2007-2009 года Млн. руб.

| Период |

2007 |

2008 |

2009 |

| Всего доходов |

17 543,3 |

24 070,6 |

24 171, 3 |

| Поступило налогов и сборов |

11 486,9

|

15 620, 0

|

12 380,0

|

в том числе:

налог на прибыль организаций

|

5 403,5

|

7 940, 1

|

4 193,1

|

| налог на доходы физических лиц |

3 197,7

|

4 311,8

|

4 234,3

|

| акцизы |

412,9 |

401,2 |

540,4 |

| налоги на имущество |

1 842,2 |

2 133,8 |

2 387,1 |

| прочие налоги и сборы |

630,6 |

666,6 |

764,3 |

Как мы видим из таблицы Областной бюджет за 2007 год исполнен по доходам в сумме 17 543,3 миллиона рублей, удельный вес налоговых поступлений в общей сумме доходов составляет 65%. Наибольший удельный вес в налоговых доходах Областного бюджета составили налог на прибыль организаций – 47% и налог на доходы физических лиц – 27% (прямые налоги). Косвенные налоги, в виде акцизов, в сумме налоговых поступлений составляют 3%.

Областной бюджет за 2008 год исполнен по доходам в сумме 24 070,6 миллиона рублей. По сравнению с 2007 годом доходов получено больше на 6 527,3 млн. рублей. Удельный вес налоговых поступлений составляет 65% от общей суммы доходов (так же как и в 2007 году). Наибольший удельный вес в налоговых доходах Областного бюджета составили налог на прибыль организаций – 50% и налог на доходы физических лиц – 28% (прямые налоги). Удельный вес косвенных налогов – акцизов составляет 2,5% от общей суммы налоговых поступлений.

В 2009 году Областной бюджет Курской области исполнен по доходам в сумме 24 171,3 миллиона рублей. Удельный вес налоговых поступлений в общей сумме доходов составляет 51%. Наибольший удельный вес в налоговых доходах Областного бюджета по прежнему составляют налог на прибыль организаций – 33% и налог на доходы физических лиц – 34%. Удельный вес акцизов в сумме налоговых доходов составляет 4%. В 2009 году увеличение поступлений акцизов связано в первую очередь с тем, что с этого года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Федерации в полном объеме. у на прибыль организаций – 50 нашу олений.й сумме доходов составляет

Тем не менее, по сравнению с 2008 годом в 2009 поступление налоговых доходов сократилось, это связано с тем, что бюджет 2009 года приходилось исполнять в условиях мирового финансового кризиса, который не обошел стороной и нашу область.

Таким образом, на основании вышеприведенных данных можно сделать вывод о том, что удельный вес косвенных налогов, т.е. акцизов в общей сумме налоговых поступлений в Областной бюджет Курской области невелик, но при этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости.

3.3 Перспективы развития косвенного налогообложения в Российской Федерации

Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого образуются государственные и муниципальные денежные фонды. Для любого государства, на какой бы ступени своего социально-экономического развития оно ни находилось, необходимость увеличения доходов бюджетов является одной из актуальнейших задач. Нахождение правильного решения этой задачи чрезвычайно важно и для России.

25 мая 2009 г. Правительством Российской Федерации были одобрены Основные направления налоговой политики Российской Федерации на 2010 - 2012 годы. И как следует из рассматриваемого документа, дальнейшего снижения налогового бремени не планируется [14]. Основной «антикризисный налоговый пакет» был принят в конце 2008 г. В ближайшие годы антикризисные меры будут реализовываться в рамках бюджетной политики.

Так что же нас ожидает в сфере косвенного налогообложения? В поисках ответа обратимся к последним публикациям в данной области.

Например, кандидат экономических наук, руководитель отдела методологии бухгалтерского учета и аудита ООО «РосКо» А. А. Талаш в своей статье пишет, что значительных изменений в порядке обложения НДС не предвидится. Планируется внести некоторые уточнения в порядок подтверждения нулевой ставки. Предполагается продолжить работу, направленную на оптимизацию перечня документов, подтверждающих обоснованность применения нулевой ставки, а также на сокращение сроков возмещения НДС.

По мнению А. А. Талаша уточнения затронут и порядок оформления счетов-фактур. Планируется решить вопрос о возможности оформления счетов-фактур с отрицательными показателями (кредит счетов). Ранее Минфин России высказывался против выставления отрицательных счетов-фактур (письма Минфина России от 29.05.07 г. № 03-07-09/09, от 10.04.07 г. № 03-07-08/70 от 21.03.06 г. № 03-04-09/05 и др.). Также ставится задача внести изменения в законодательство в отношении незначительных нарушений правил заполнения счета-фактуры. Указанные изменения должны определить, при незаполнении (или неверном заполнении) каких реквизитов счет-фактура может быть признан несоответствующим установленным требованиям. Это должно способствовать снижению издержек налогоплательщиков по исполнению налогового законодательства.

Согласно п. 2 ст. 169 НК РФ счета-фактуры, составленные и выставленные с нарушением порядка, установленного пп. 5, 5.1 и 6 ст. 169 НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Именно в пп. 5 и 5.1 указанной статьи приведен перечень обязательных реквизитов счетов-фактур, выставляемых при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Пунктом 6 ст. 169 НК РФ установлено, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается этим предпринимателем с указанием реквизитов его свидетельства о государственной регистрации.

Будет продолжена работа по созданию системы составления счетов-фактур в электронном виде [15].

В свою очередь, ассистент кафедры финансового права Харисов И. Ф. подчеркивает, что в соответствии с концепцией развития России до 2020 г., представленной Министерством экономического развития и торговли, рассматриваются два варианта реформы налога на добавленную стоимость: во-первых, введение единой ставки НДС в размере 12 %; во-вторых, снижение ставки налога до 14 % с сохранением льготной ставки 10 % по отдельным группам товаров (продовольственные и детские товары, лекарственные средства, полиграфическая продукция). Как отмечается в документе, оба варианта приведут к выпадению доходов федерального бюджета. При унификации ставки НДС на уровне 12 % в первый год налоговой реформы прямые выпадающие доходы оцениваются в 2 % ВВП. При сокращении ставки до 14 % с сохранением льготной ставки выпадающие доходы будут ниже и составят около 1,3 % ВВП.

Министр финансов А. Кудрин отметил, что в условиях, когда спрос превышает темпы производства, в России снижение налога на потребление приведет к еще большему темпу роста спроса и, соответственно, к дальнейшему перегреву экономики. В то же время, снизив ставку НДС, придется думать о сокращении расходов на основные сферы, которые требуют увеличения расходов, - это здравоохранение, пенсионная системам дорожное строительство [16].

Подводя итог выше сказанному, следует отметить, что к обсуждению вопроса о снижении ставки НДС, можно будет вернуться после преодоления мирового финансового кризиса.

Совершенствование акцизного налогообложения в перспективе, по мнению профессора, зав. кафедрой «Государственные доходы» Академии бюджета и казначейства Минфина России Н. И. Малиса, связывается, прежде всего, с механизмом предотвращения ухода от их уплаты. Надо отметить, что у предпринимателей в наличии в настоящее время достаточное количество соответствующих легальных схем. В частности, зачастую используется так называемая спиртосодержащая схема, по которой налогоплательщики с целью получения налоговых вычетов в большем объеме в качестве сырья для производства алкогольной продукции используют не этиловый спирт, а спиртосодержащую продукцию. Эту проблему предполагается устранить следующим образом: в действующий порядок будут внесены изменения, которые продекларируют возможность получения налоговых вычетов только в том случае, если использованное для производства алкогольной продукции исходное сырье будет соответствовать ГОСТу и другой нормативной документации, регулирующей процесс производства конкретной алкогольной продукции. Кроме того, чтобы предотвратить существующие злоупотребления, связанные с возвратом алкогольной продукции производителю, предполагается предусмотреть восстановление полученных налоговых вычетов и уплату соответствующих сумм в бюджет в этом случае, а также и в случае утраты (недостачи) алкогольной продукции и в случае уничтожения налогоплательщиком произведенной им алкогольной продукции.

В настоящее время гарантом правомерности применения нулевой ставки акциза являются банки, однако налоговое законодательство не дает однозначного ответа на вопрос о регламенте предоставления данной гарантии, поэтому в случае нарушения налогового законодательства, выявленного в процессе налоговой проверки, банки ответственности не несут. Предполагается, что в ближайшей перспективе будут четко установлены границы ответственности банков за неправомерное применение налогоплательщиками освобождения от уплаты акцизов, что, несомненно, должно привести к более взвешенному подходу банков к предоставлению данной гарантии.

Что касается ставок акцизов, то за последние годы налогоплательщики привыкли к механизму их индексации, - он отменен не будет. В то же время сложная ситуация с ценообразованием в сфере реализации нефтепродуктов вынуждает внести существенные коррективы. Предполагается, что ставки акцизов на нефтепродукты на 2009-2010 гг. индексироваться не будут, а в дальнейшей перспективе они будут снижаться, но только для тех производителей, которые реализуют бензин и дизельное топливо более высокого класса, нежели остальные. Прогноз для остальных ставок подакцизных товаров сделать пока невозможно, поскольку все будет зависеть от прогнозируемого индекса потребительских цен.

Таким образом, перспективы развития акцизов в РФ связаны с уточнением перечня подакцизной продукции, дифференциацией ставок и исчислением и уплатой акцизов на спиртосодержащую продукцию и нефтепродукты.

Косвенные налоги часто критикуют, ссылаясь на то, что они регрессивны и недемократичны, но в тоже время, по мнению многих исследователей, косвенные налоги являются оптимальными для нестабильной экономики. Косвенные налоги еще не одно столетие будут использоваться государствами, совершенствоваться и приносить значительные поступления в бюджет.

Заключение

Отход от принципов административного управления экономикой и вступление на рыночный путь развития выдвигают на первый план проблему налогового регулирования экономических процессов. В этих условиях законодательным органам необходимо проводить гибкую налоговую политику, позволяющую оптимально сочетать интересы государственной казны с интересами отдельных предприятий, а также с интересами граждан-налогоплательщиков.

Налоговая система России, в том числе и система косвенных налогов, далеко не совершенна. Необходимо ее изменение, качественное реформирование. Однако это необходимо производить крайне осторожно и взвешенно. Логически вполне понятно желание в условиях острой нехватки бюджетных средств усилить фискальную направленность налогов, однако, недооценка социального аспекта проблемы чревата худшими последствиями, чем дефицит бюджета. Устранение дефицитности бюджета за счет изъятия налогов у предприятий является основным недостатком налоговой системы в России. Нет достаточной увязки налоговой системы с развитием экономики и деятельностью непосредственных ее субъектов - предприятий. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление, - сами по себе. Многие поставлены на грань убыточности и банкротства. При этом предприятия заинтересованы в получении минимальной прибыли, чтобы избежать высокого налогообложения.

Система косвенных налогов должна базироваться на оптимальном сочетании интересов всех социальных слоев общества - предпринимателей, работников, государственных служащих, учащихся, пенсионеров и других, которые имеют большие различия в количестве получаемых доходов. Такая социальная функция косвенных налогов имеет большое значение для обеспечения социального равновесия в обществе.

Налоговая система России не учитывает то, что она функционирует в условиях монопольного ценообразования. Это обусловливает ее инфляционный характер, так как она стимулирует “вздувание” цен. И такое явление вполне закономерно - ведь производители товаров стремятся переложить все бремя налогового давления на непосредственных и конечных

Список использованных источников

1 Налоговый кодекс Российской Федерации: Часть первая и вторая – М.: Проспект, КноРус, 2010. - 704 с.;

2 Закон Курской областной Думы «Об исполнении областного бюджета за 2008 год» от 25 июня 2009 года;

3 Закон Курской областной Думы «Об исполнении областного бюджета за 2009 год» от 15 августа 2010 года;

4 Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров. – М.: Издательско – торговая корпорация «Дашков и Ко». 2007. – 296с.;

5 Басов С.В. Налоговый контроль за поступлением в бюджет налога на добавленную стоимость. М. «Маркет ДС Корпорейшн.», 2006.;

6 Брызгалин А.В. Налоги и налоговое право: Учебник для вузов - М.: ИНФРА-М, 2008. – 232 с.;

7 Захарькин, В.Р. Налог на добавленную стоимость: новое в законодательстве / В.Р. Захарькин. – М.: Омега – Л. 2009. – 123с.;