Зміст

Вступ

1. Загальні відомості про акціонерне товариство

1.1 Види та організаційна структура акціонерного товариства

1.2 Управління акціонерним товариством

2. Капітал акціонерного товариства, порядок його формування та зміни

2.1 Структура та порядок формування капіталу акціонерного товариства

2.2 Порядок та облік зміни капіталу акціонерного товариства

3. Аналіз управління капіталом акціонерного товариства

Практична частина1

4.1 Горизонтальний та вертикальний аналіз фінансової звітності

4.2 Факторний аналіз результату від операційної діяльності

4.3 Коефіцієнтний аналіз

4.4 Визначення типу фінансової стійкості

4.5 Визначення операційного та фінансового циклу

4.6 Оцінка ймовірності банкрутства підприємства

Висновок

Список використаної літератури

Трансформація економіки сприяє формуванню різних форм власності і господарювання, серед яких вагоме місце займають акціонерні товариства. При формуванні власного капіталу акціонерні товариства мають переваги в порівнянні з іншими типами господарських утворень, які полягають у можливості збільшення власного капіталу шляхом емісії акцій, їх розміщення на ринку цінних паперів та відповідному залученні додаткових коштів, не знижуючи при цьому фінансової стійкості. Від того, як буде формуватися власний капітал, його структура і механізм використання, залежатиме ефективність економічної системи держави в цілому.

Фінансова стійкість і ефективність акціонерних товариств визначається фінансовими ресурсами, які є в їх розпорядженні, при цьому власний капітал є основним джерелом їх фінансування. Сучасні умови української економіки далекі від ідеальних, і ринкова вартість акцій часто формується досить стихійно. Ефективне функціонування акціонерного товариства (АТ) значною мірою обумовлюється структурою та розміром власного капіталу. Тому дослідження проблем формування й оптимізації структури власного капіталу акціонерних товариств набуває особливої актуальності.

В працях вітчизняних та зарубіжних науковців основна увага спрямовується на висвітлення економічної суті власного капіталу. Теоретичне обґрунтування процесу формування структури власного капіталу та методики його оптимізації є недостатнім.

Реклама

Актуальність і недостатнє дослідження охарактеризованої проблематики зумовили вибір теми дисертації, окреслили мету і завдання дослідження.

Метою курсової роботи є теоретичне дослідження формування, управління та оптимізації структури капіталу акціонерного товариства.

Досягнення поставленої мети передбачає вирішення таких основних завдань:

- на основі аналізу та узагальнення точок зору представників різних економічних шкіл уточнити економічну сутність понять “капітал“, “власний капітал” і розкрити економічно-правові особливості їх функціонування;

- визначити функції власного капіталу акціонерного товариства, які виникають у нових умовах господарювання;

- систематизувати та уточнити класифікаційні ознаки складових власного капіталу акціонерного товариства, що мають практичне застосування в процесі управління ним;

- дослідити методологічні підходи до оцінки власного капіталу акціонерного товариства з метою їх удосконалення;

Об’єктом дослідження є процеси формування структури власного капіталу акціонерних товариств та управління ним.

Предметом дослідження є теоретичні основи, методичні та прикладні аспекти, економічні закономірності, механізми і способи формування, та управління капіталом акціонерних товариств.

Методи дослідження. При написані були використані діалектичний, системний та історичний підходи до вивчення теоретичних і методологічних основ формування і управління капіталом акціонерного товариства. У межах діалектичного підходу використано методи індукції та дедукції.

Курсова робота має наступну структуру.

Перший розділ – теоретичний, в ньому викладено загальні відомості про акціонерні товариства.У другому розділірозкрито суть капіталу акціонерного товариства, порядок його формування та зміни.У третьомурозділіприведено елементи аналізу ефективності управління капіталом акціонерного товариства.

В процесі дослідження були використані законодавчі і нормативні акти, що регламентують бухгалтерський облік, методичний та інструктивний матеріал з формування і аналізу звітних показників, фактичні дані підприємств, праці вітчизняних і зарубіжних вчених-економістів з теорії і практики бухгалтерського обліку.

1.1 Види та організаційна структура акціонерного товариства

Засновниками акціонерного товариства можуть бути юридичні ті фізичні особи, які купляють або розподіляють акції між собою. Той, хто акумулює більшу кількість акцій, які мають право голосу, на загальних зборах, що є вищим органом управління акціонерних товариств, обирає керівні та контролюючі органи (раду директорів, правління, ревізійну комісію тощо).

Реклама

Важливою формою підприємництва є організація акціонерних підприємств. Тривалий час вважалося, що розподіл предметів споживання за соціалізму здійснюється двома формами: через оплату за працею і суспільні фонди споживання. Однак абсолютизувати трудовий характер розподілу не можна. В будь-якому суспільстві в певній формі доходів реалізується не лише праця, а й власність. Якщо конкретна форма власності не реалізується в доходах, то вона перестає бути власністю.

А як може реалізувати свою особисту власність працівник іншого, особливо великого підприємства? Адже в умовах демократизації економічного життя кожний має право використати свою особисту власність на підприємницькі цілі. Очевидно, кожному треба надати такі можливості.

Не можна погодитися з твердженням, що виплата дивіденду за акціями не відповідає принципам соціальної справедливості. Якщо за рахунок оплачених акцій здійснена технічна реконструкція підприємства, в результаті якої підвищилася продуктивність праці і зросли прибутки на деяку величину, то використання цього приросту на підвищення зарплати працівників підприємства при незмінній величині їхніх трудових зусиль не буде справедливим рішенням. Цей приріст прибутку має належати тим, від кого він походить, тобто акціонерам. Отже, виплата дивіденду за акцією виражає справедливі, гуманні економічні відносини.

В сучасних умовах акціонерна форма підприємництва виступає могутнім засобом демонтажу централізовано-командної економіки і побудови нової господарської системи, що базується на недержавних формах власності. При цьому широке освоєння акціонерних форм сприяє утвердженню дійсно справедливого характеру привласнення засобів і результатів виробництва, а саме: долається відчуженість від власності безпосередніх працівників підприємств.

Акціонерні форми господарювання базуються на створенні акціонерних товариств. У Законі України "Про господарські товариства" зазначається, що акціонерним товариством називається організація, яка має статутний фонд, поділений на визначену кількість акцій номінальної вартості, і несе відповідальність за зобов'язання тільки майном товариства.

Головною метою створення акціонерних товариств у нашій країні є залучення до господарського обороту вільних коштів (грошових і матеріальних) трудящих, а також підприємств для виконання певних господарських завдань. Основні з них: технічна реконструкція підприємств і розширення виробництва матеріально-сировинних ресурсів. Акціонерне товариство створюється на основі купівлі-продажу акцій. Акція - це цінний папір, який підтверджує право акціонера брати участь в управлінні акціонерним товариством, у його прибутках і розподілі залишків майна товариства при його ліквідації.

На підприємстві відбувається безпосередньо поєднання робочої сили із засобами виробництва, значною мірою вирішується доля НТП, ефективності виробництва. Від діяльності окремих підприємств залежать величина створюваного валового національного продукту, соціально-економічний розвиток суспільства, ступінь задоволення матеріальних і духовних потреб населення. Як самостійна господарська одиниця підприємства користуються правами юридичної особи, тобто мають право розпоряджатися майном, одержувати кредит, укладати господарські договори з іншими підприємствами. У філії банку підприємство має розрахунковий рахунок, на який надходять кошти за реалізовану продукцію і з якого оплачуються рахунки іншихпідприємств за поставку сировини, напівфабрикатів, виплачується заробітна плата членам трудового колективу, здійснюються інші платежі.

Найвищим органом управління акціонерним товариством є збори акціонерів. Голосування на зборах відбувається за принципом: одна акція - один голос. Загальні збори акціонерів збираються не рідше одного разу на рік. Водночас акціонери, що мають не менше 20 % голосів, мають право в будь-який час вимагати проведення зборів акціонерів.

В акціонерному товаристві створюється рада акціонерного товариства. Вона здійснює контроль за діяльністю виконавчого органу. В неї можуть входити представники трудового колективу, профспілкових та інших громадських організацій. Члени ради не можуть одночасно бути членами виконавчого органу.

Згідно закону України «Про акціонерні товариства» акціонерні товариства поділяються на два види: приватні та публічні.

Публічне акціонерне товариство - його акції розповсюджуються шляхом відкритої підписки і купівлі-продажу на біржах. Приватне акціонерне товариство - його акції розповсюджуються між засновниками і не можуть розповсюджуватися шляхом підписки, купуватися і продаватися на біржі.

Приватне акціонерне товариство може бути реорганізовано в публічне шляхом реєстрації його акцій в порядку, передбаченому законодавством про цінні папери, і фондову біржу з внесенням змін в Статут товариства.

В структурі акціонерних товариств переважають приватні товариства (63,7%). Найбільша їх доля - в торгівлі (79,2%). В виробничому секторі створено більше публічних товариств; в сільському господарстві вони складають 62,8% всіх товариств відповідного виду діяльності, в промисловості - 51,6%.

Більшість акціонерних товариств розміщено в великих промислових регіонах, 17,3% - в столиці. В Дніпропетровській, Донецькій областях та в Києві сконцентровано 49,6% основних засобів і оборотних активів акціонерних товариств. 53,5% їх доходів формується від реалізації продукції, а обсяги прибутку товариств, розташованих в Києві, складають 90% сукупного результату всіх відповідних структур.

Більше всього акціонерних товариств приходиться на промисловість (31,5% загальної їх кількості), оптову та роздрібну торгівлю. Акціонерні товариства менш за все представлені в фінансовій сфері (20,5% всіх підприємств), рибному господарстві (13,4%), промисловості (11,8%). За обсягами виробництва доля акціонерного сектору найбільш вагома в промисловості (56,1%), будівництві (29,4%), фінансовій діяльності (25,9%).

Акціонерні товариства займають досить важливе місце в економіці України. В 2003 році в них працювало 21,5% зайнятих в економіці осіб, вони виробляли 65,7% загального обсягу промислової продукції. В промисловості чисельність працівників акціонерних товариств склала 53%, хоча доля таких товариств досягає лише 40% загальної кількості підприємств галузі.

В акціонерних товариствах сконцентровано 30,1% основних засобів та 30,3% оборотних активів, формується 26,1% чистого доходу (виторгу) і 79,6% чистого прибутку підприємств всіх сфер економіки.

В 2003 році в Україні функціонували 11319 відкритих акціонерних товариств, сумісним власником яких є держава, а також 33 національні акціонерні та державні холдингові компанії, які створені в процесі приватизації і корпоратизації майна державних підприємств.

Загалом вітчизняні акціонерні товариства ще недостатньо використовують основні переваги акціонерної форми господарювання: випуск цінних паперів зареєстрували тільки 63% загальної кількості акціонерних товариств. Разом з тим сумарний випуск акцій зростає постійно і досяг 99,3 млрд. грн.. переважно це акції підприємств, тоді як доля фінансово-банківського сектору складає 9,2%. Третина акцій (31,6%) випущена закритими товариствами, тобто вони мають обмежене коло обігу.

Господарські функції і права акціонерного товариства як суб'єкта права у правовідносинах реалізують його органи управління.

Акціонерне товариство є підприємством з найбільш складною управлінською структурою, що обумовлено так званою акціонерною власністю, тобто тим, що акціонерне товариство є об'єктом і суб'єктом права колективної власності акціонерів, права на частки якої, за загальним правилом, є трансфертними, можуть вільно передаватися ними іншим особам.

Контроль фінансово-господарської діяльності правління здійснює ревізійна комісія товариства. У законодавстві функції та компетенцію органів товариства врегульовано методом виключення. Так, діє відкритий перелік питань компетенції загальних зборів. Згідно зі статутом товариства їхнім рішенням виконання окремих функцій цього органу може бути покладено на спостережну раду та правління. До компетенції правління належать будь-які питання діяльності товариства, крім тих, що перебувають у віданні загальних зборів та спостережної ради.

Функції, компетенцію та порядок діяльності загальних зборів врегульовано безпосередньо Законом України "Про господарські товариства" (ст. 41-46). Залежно від змісту їхні функції можна поділити на організаційні та фінансово-господарські. Організаційні функції - це: а) засновницькі; б) нормотворчі; в) "посадові".

Рішення щодо зміни статуту товариства, припинення діяльності товариства, створення та припинення діяльності дочірніх підприємств, філій та представництв правомочні за прийняття їх 3/4 голосів акціонерів, які беруть участь у зборах. З решти питань рішення приймаються простою більшістю голосів акціонерів, які беруть участь у зборах.

Правління є органом управління товариства, який здійснює оперативне управління його діяльністю. Це орган, підзвітний зборам. Збори визначають персональний склад правління, стратегію його діяльності. Оперативне управління товариством передбачає, що правління вирішує усі питання діяльності товариства, в тому числі делеговані зборами, крім питань, що належать до виключної компетенції зборів.

Роботою правління керує голова правління, який призначається або обирається відповідно до статуту товариства. Голова правління акціонерного товариства має право без довіреності здійснювати дії від імені товариства. Статутом може бути надано право представництва без довіреності і членам правління. Голова правління організує ведення протоколів засідання правління.

Рада акціонерного товариства є органом, який представляє інтереси акціонерів у перерві між проведенням загальних зборів і в межах компетенції, визначеної статутом, контролює і регулює діяльність правління.

В акціонерному товаристві, яке налічує понад 50 акціонерів, створення ради акціонерного товариства є обов'язковим.

Статутом акціонерного товариства або за рішенням загальних зборів акціонерів на раду акціонерного товариства може бути покладено виконання деяких функцій, що належать до компетенції загальних зборів. Питання, віднесені статутом акціонерного товариства до виключної компетенції ради акціонерного товариства, не можуть бути передані на вирішення виконавчих органів товариства.

Функції спостережної ради поділяються на контрольні у сфері управління та контрольні у сфері господарської діяльності товариства. Рада не має права втручатися в оперативні дії товариства.

Для виконання контрольних функцій рада наділена правом отримувати інформацію про діяльність товариства; заслуховувати звіти правління та посадових осіб з окремих питань їхньої діяльності; припиняти повноваження тих членів правління, яких затверджує; залучати до аналізу окремих питань експертів.

Перевірки фінансово-господарської діяльності правління ревізійна комісія проводить за дорученням загальних зборів, ради акціонерного товариства, з її власної ініціативи або на вимогу акціонерів, які володіють у сукупності більш як 10 відсотками голосів. Ревізійній комісії акціонерного товариства мають бути подані всі матеріали, бухгалтерські або інші документи та особисті пояснення службових осіб на її вимогу.

Ревізійна комісія доповідає про результати проведених нею перевірок загальним зборам акціонерного товариства або раді акціонерного товариства. Члени ревізійної комісії мають право брати участь з правом дорадчого голосу у засіданнях правління.

Ревізійна комісія за річними звітами та балансами складає висновок. Без висновку ревізійної комісії загальні збори акціонерів не вправі затверджувати баланс.

Вищим органом управління акціонерним товариством є збори акціонерів. Голосування на зборах відбувається за принципом: одна акція - один голос. Загальні збори акціонерів збираються раз на рік. Проте акціонери, що мають не менше 20% голосів, мають право в будь-який час вимагати проведення зборів акціонерів.

В акціонерному товаристві обирається рада акціонерного товариства. Вона здійснює контроль за діяльністю виконавчого органу. До ради можуть входити представники трудового колективу, профспілкових та інших громадських організацій. Члени ради не можуть одночасно бути членами виконавчого органу.

Виконавчим органом акціонерного товариства є його правління. Воно здійснює керівництво поточною діяльністю. Роботою правління керує його голова, який призначається або обирається. Правління вирішує всі питання діяльності акціонерного товариства. Воно підзвітне лише раді акціонерного товариства і загальним зборам акціонерів.

При створенні акціонерного товариства дуже важливо, щоб дане підприємство не опинилося в руках ділків тіньової економіки. Безумовно, така небезпека є. Тому доводиться передбачати різні заходи, аби цього не трапилося. Зокрема законодавчо встановлено, що трудові колективи мають певні пільги і право першочерговості в придбанні акцій.

При проведенні приватизації значна частина акцій передається трудовому колективу на пільгових умовах. Це має забезпечити певні гарантії працівників в управлінні акціонерним товариством.

Захищає інтереси трудящих і нова система укладання колективного договору. Він укладатиметься трудовим колективом з правлінням акціонерного товариства. Цей колективний договір, в якому зафіксовані вимоги трудящих, мають підтвердити загальні збори акціонерів. Отже, передбачається сформувати майбутній механізм захисту трудового колективу перед акціонерами.

2.1 Структура та порядок формування капіталу акціонерного товариства

Поняття "капітал" звичайно асоціюється з поняттям "власність" . У момент створення підприємства його стартовий капітал втілюється в активах, інвестованих засновниками (учасниками) і являє собою вартість майна підприємства. На цьому етапі, коли підприємство ще не має зовнішньої заборгованості, основна облікова формула А = 3 + К набуває вигляду А = К, оскільки 3=0. Саме так трактується початковий статутний капітал Положенням (стандартом) бухгалтерського обліку 2 "Баланс" .

Здійснюючи підприємницьку діяльність, підприємство неминуче використовує залучені кошти, тобі о утворює борги. Боргові зобов'язання підтверджують права і вимоги кредиторів щодо активів підприємства (А = 3+К) і мають вищий пріоритет порівняно з вимогами власників.

Тому власний капітал підприємства визначається як різниця між вартістю його майна і борговими зобов'язаннями:

К=А-3. Власний капітал — це частина в активах підприємства, що залишається після вирахування його зобов'язань.

Визнання і оцінка власного капіталу безпосередньо залежить від визнання і оцінки його складових — активів і зобов'язань.

Слід зазначити, що сума власного капіталу — це абстрактна вартість майна, яка не є його поточною чи реалізаційного вартісно, а тому не відображає поточну вартість прав власників фірми. На суму власного капіталу суттєво впливають усі умовності бухгалтерського обліку, що були застосовані при оцінці активів і кредиторської заборгованості, і вона може лише випадково співпадати із сукупною ринковою вартістю акцій підприємства чи з сумою, яку можна отримати від продажу чистих активів частинами або підприємства в цілому.

Разом з тим, власний капітал є основою для початку і продовження господарської діяльності будь-якого підприємства, одним із найістотніших і найважливіших показників, оскільки виконує такі функції:

довгострокового фінансування — знаходиться у розпорядженні підприємства необмежено довго;

відповідальності і захисту прав кредиторів — відображений у балансі підприємства власний капітал є для зовнішніх користувачів мірилом відносин відповідальності на підприємстві, а також захистом кредиторів від втрати капіталу;

компенсації завданих збитків — тимчасові збитки мають погашатися за рахунок власного капіталу;

кредитоспроможності — при наданні кредиту, за інших рівних умов перевага надається підприємствам з меншою кредиторською заборгованістю і більшим власним капіталом;

фінансування ризику — власний капітал використовується для фінансування ризикованих інвестицій, на що можуть не погодитися кредитори;

самостійності і влади — розмір власного капіталу визначає ступінь незалежності та впливу його власників на підприємство;

розподілу доходів і активів — частки окремих власників у капіталі є основою при розподілі фінансового результату та майна при ліквідації підприємства.

Як правило, підприємство створюється з метою отримання прибутку. Реалізувати цю мету воно може лише за умови збереження свого капіталу.

Згідно з фінансовою концепцією збереження капіталу прибуток заробляється підприємством (а відповідно, зберігається та нарощується його капітал) тільки за умови, якщо сума чистих активів на кінець періоду перевищує суму чистих активів на початок періоду після вилучення будь-яких виплат власникам або внесків власників протягом цього періоду.

Хоча загальна сума власного капіталу може бути визначена за відомою формулою: К = А — 3, користувачі фінансової звітності потребують більш детальної інформації про його склад та зміни, що відбулися протягом звітного періоду. Це забезпечить зацікавлених осіб даними про ефективність управління підприємством і надасть кредиторам та інвесторам відомості щодо динаміки та перспективи їх економічних прав. Тому фінансова звітність має надавати інформацію про:

джерела капіталу підприємства;

правові обмеження щодо розподілу інвестованого капіталу серед акціонерів;

обмеження щодо розподілу дивідендів серед теперішніх і майбутніх акціонерів;

пріоритетність прав на майно підприємства при його ліквідації.

Власний капітал утворюється двома шляхами:

1) внесенням власниками підприємства грошей та інших активів;

2) накопиченням суми доходу, що залишається на підприємстві.

Сума власного капіталу може збільшуватися внаслідок конвертування зобов'язань, а також збільшення вартості активів, непов'язаного із підвищенням заборгованості перед кредиторами (дооцінка необоротних активів, дарчий капітал).

Власний капітал — це власні джерела фінансування підприємства, які без визначення строку повернення внесеш його засновниками (учасниками) або залишені ними на підприємстві із чистого прибутку.

Тому за формами власний капітал поділяється на дві категорії:

інвестований (вкладений або сплачений капітал);

нерозподілений прибуток.

Інвестований капітал — це сума простих та привілейованих акцій за їх номінальною (оголошеною) вартістю, а також додатково вкладений капітал, який також може бути поділений за джерелами утворення.

Нерозподілений прибуток — це частина чистого прибутку, що не була розподілена між акціонерами.

За рівнем відповідальності власний капітал поділяється на:

статутний капітал, сума якого визначається в установчих документах і підлягає обов'язковій реєстрації у державному реєстрі господарюючих одиниць;

додатковий капітал (нереєстрований) — це додатково вкладений капітал, резервний капітал та нерозподілений прибуток.

Статутний і додатковий капітал виконують різні функції. Так, статутний капітал — це первісне джерело інвестування і формування майна підприємства. На відміну від додаткового, він забезпечує регулювання відносин власності і управління підприємством, його розмір не може бути меншим за встановлену законодавством суму.

Додатковий вкладений капітал — сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість

У цій статті балансу акціонерні товариства показують суму, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість. Емісійний дохід буде обліковуватися на відповідному субрахунку, який передбачається відкривати до рахунка "Додатковий капітал".

Інший додатковий капітал — сума дооцінки необоротних активів, вартість активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

У балансі сума додаткового капіталу розкривається двома статтями: "Додатковий оплачений капітал" та "Інший додатковий капітал", тобто окремо відображається емісійний дохід та інші складові додаткового капіталу.

Резервний капітал — сума резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства.

Резервний капітал створюється в акціонерному товаристві у розмірі, встановленому установчими документами. Розмір щорічних відрахувань на поповнення резервного капіталу передбачається установчими документами та здійснюється за рахунок чистого прибутку, але не може бути меншим 5 відсотків його загальної вартості.

Резервний капітал призначається на покриття непередбачених витрат, збитків, на сплату боргів підприємства при його ліквідації. Залишки невикористаних коштів переходять на наступний рік.

Нерозподілений прибуток (непокритий збиток) — сума прибутку, яка реінвестована у підприємство, або сума непокритого збитку.

Нерозподілений прибуток є складовою частиною власного капіталу. Це прибуток, що залишається у підприємства після виплати доходів власникам та формування резервного капіталу.

Сума нерозподіленого прибутку поточного року розраховується таким чином:

нерозподілений прибуток за попередній рік + чистий прибуток за поточний рік - дивіденди за поточний рік - внески (якщо такі здійснюються) на поповнення резервного капіталу.

Статутний капітал акціонерного товариства складається із внесків акціонерів (учасників). Він відображає власні джерела формування активів і власність акціонерного товариства як юридичної особи. Водночас сума статутного капіталу відображає колективну власність акціонерів, де частка кожного визначається номінальною вартістю придбаних ним акцій.

Бухгалтерський облік статутного капіталу починається з дня реєстрації підприємства в державному реєстрі суб'єктів підприємницької діяльності і закінчується днем вибуття підприємства з державного реєстру (внаслідок припинення діяльності, банкрутства тощо).

Згідно з Законом України "Про господарські товариства" акціонерним визнається товариство, яке має статутний капітал, поділений на визначену кількість акцій рівної номінальної вартості і несе відповідальність за зобов'язаннями тільки майном товариства. Статутний капітал акціонерного товариства не може бути менше суми, еквівалентної на момент створення товариства 1250 мінімальних заробітних плат. Сума статутного капіталу, відображена у фінансовому обліку і звітності, повинна дорівнювати загальній номінальній вартості випущених акцій, вказаній в установчих документах.

Акція є одиницею власності в акціонерному товаристві. Закон України "Про цінні папери і фондову біржу" визначає акцію як цінний папір без встановленого строку обігу, що засвідчує пайову участь у статутному капіталі акціонерного товариства, підтверджує членство та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивідендів, а також на участь у розподілі майна в разі ліквідації акціонерного товариства.

Акції можуть бути іменними та на пред'явника, простими та привілейованими. Всі акціонерні товариства повинні випускати прості акції, яким надасться право голосу. Можуть також випускати привілейовані акції. Сума простих акцій — це залишковий капітал підприємства, тому що власникам привілейованих акцій надається першочергове право при сплаті дивідендів і розподілі активів у разі ліквідації товариства. Власники привілейованих акцій не мають права брати участь в управлінні акціонерним товариством, якщо інше не передбачено його статутом.

Випуск акцій обов'язково повинен супроводжуватись його реєстрацією в Державній комісії з цінних паперів та фондового ринку. Бланки акцій обліковуються на забалансовому рахунку "Бланки суворої звітності".

Засновниками акціонерного товариства можуть бути юридичні особи та громадяни. Засновники акціонерного товариства укладають між собою договір, що визначає порядок здійснення ними спільної діяльності щодо створення акціонерного товариства, відповідальність перед особами, що підписалися на акції, і третіми особами.

Засновники несуть солідарну відповідальність за зобов'язаннями, що виникли до реєстрації акціонерного товариства.

Для створення акціонерного товариства засновники повинні зробити повідомлення про намір створити акціонерне товариство, здійснити підписку на акції, провести установчі збори і державну реєстрацію акціонерного товариства.

Акціонерне товариство має право випускати цінні папери відповідно до вимог, встановлених Державною комісією з цінних паперів та фондового ринку. У разі додаткового випуску акцій без реєстрації попереднього випуску акцій усі договори купівлі-продажу акцій додаткового випуску вважаються недійсними. Не пізніше, ніж через шість місяців після реєстрації випуску акцій акціонерне товариство зобов'язане видати акціонерам акції (сертифікати акцій). Закрите акціонерне товариство має право випускати лише іменні акції.

Акції купуються учасниками при створенні акціонерного товариства на підставі договору з його засновниками, а при додатковому випуску акцій у зв'язку зі збільшенням статутного фонду з товариством.

Акція може бути придбана також на підставі договору з її власником (утримувачем) за ціною, що визначається сторонами, або за ціною, що склалася на фондовому ринку, а також у порядку спадкоємства громадян чи правонаступництва юридичних осіб та з інших підстав, передбачених законодавством.

При створенні акціонерного товариства акції можуть бути розповсюджені шляхом відкритої підписки на них (у відкритих акціонерних товариствах) або розподілу всіх акцій між засновниками (у закритих акціонерних товариствах).

Відкрита підписка на акції при створенні акціонерного товариства організовується засновниками. Вони у будь-якому випадку зобов'язані бути утримувачами акцій на суму, не менше 25% статутного фонду і строком, не менше двох років.

Засновники відкритого акціонерного товариства (емітенти) зобов'язані опублікувати відповідно до вимог чинного законодавства інформацію про випуск акцій, зміст і порядок реєстрації якої встановлюються Державною комісією з цінних паперів та фондового ринку.

Засновники акціонерного товариства публікують повідомлення про наступну відкриту підписку, де вказуються його фірмове найменування, предмет, цілі та строки діяльності товариства, склад засновників, дата проведення установчих зборів, розмір статутного фонду, що передбачається, номінальна вартість акцій, їх кількість і види, переваги і пільги засновників, місце проведення, початковий та кінцевий строки підписки на акції, склад майна, що вноситься засновниками в натуральній формі, найменування банківської установи та номер поточного рахунка, на який мають бути внесені початкові внески. За рішенням засновників у повідомлення може бути включена й інша інформація. Строк відкритої підписки не може перевищувати 6 місяців.

Особи, які бажають придбати акції, повинні внести на рахунок засновників не менше 10% вартості акцій, на які вони підписалися, після чого засновники видають їм письмове зобов'язання про продаж відповідної кількості акцій.

Після закінчення вказаного у повідомленні строку підписка припиняється. Якщо до того часу не вдалося охопити підпискою 60% акцій, акціонерне товариство вважається незаснованим. Особам, які підписалися на акції, повертаються внесені ними суми або інше майно не пізніше як через 30 днів. За невиконання цього зобов'язання засновники несуть солідарну відповідальність.

У разі, якщо підписка на акції перевищує розмір статутного фонду, засновники можуть відхилити зайву підписку, якщо це передбачено умовами випуску. Відмова у підписці проводиться згідно з переліком передплатників з кінця переліку. У разі, якщо засновники не відхиляють зайву підписку, рішення про прийняття або відмову зайвої підписки приймають установчі збори. При відмові засновниками або установчими зборами зайвої підписки внесені суми повертаються у порядку, передбаченому частиною четвертою цієї статті.

До дня скликання установчих зборів особи, які підписалися на акції, повинні внести з урахуванням попереднього внеску не менше 30% номінальної вартості акцій. На підтвердження внеску засновники видають тимчасові свідоцтва.

Акціонерне товариство має право викупити в акціонера оплачені ним акції тільки за рахунок сум, що перевищують статутний фонд, для їх наступного перепродажу, розповсюдження серед своїх працівників або анулювання. Вказані акції повинні бути реалізовані або анульовані у строк не більше одного року. Протягом цього періоду розподіл прибутку, а також голосування і визначення кворуму на загальних зборах акціонерів проводиться без урахування придбаних акціонерним товариством власних акцій.

Акціонер у строки, встановлені установчими зборами, але не пізніше року після реєстрації акціонерного товариства, зобов'язаний оплатити повну вартість акцій.

У разі несплати у встановлений строк акціонер, якщо інше не передбачено статутом підприємства, сплачує за час прострочення 10% річних від суми простроченого платежу.

При несплаті протягом трьох місяців після встановленого строку платежу акціонерне товариство має право реалізувати ці акції в порядку, встановленому статутом товариства.

Акціонерному товариству забороняється випуск акцій для покриття збитків, пов'язаних з його господарською діяльністю.

2.2 Порядок та облік зміни капіталу акціонерного товариства

Акціонерне товариство може змінювати розмір статутного капіталу згідно з рішенням зборів акціонерів. У бухгалтерському обліку ці зміни знаходять відображення тільки після державної реєстрації нового розміру статутного капіталу. Збільшення статутного капіталу акціонерного товариства не більше, ніж на 1/3 може бути здійснено за рішенням правління за умови, що такс передбачено статутом.

Зміни статутного капіталу регулюються Положенням про порядок збільшення (зменшення) розміру статутного фонду акціонерного товариства, затвердженим рішенням Державної комісії з цінних паперів та фондового ринку від 08.04.1998 р. №44. . Акціонерне товариство має право збільшувати статутний капітал, якщо всі раніше випущені акції повністю сплачені за вартістю не нижче номінальної.

Збільшення статутного капіталу може здійснюватися шляхом:

випуску нових акцій,

обміну облігацій на акції

збільшення номінальної вартості акцій.

При збільшенні кількості акцій встановленої номінальної вартості підписка на додатково випущені акції проводиться у тому ж порядку, що і на акції першої емісії, а статутний капітал збільшується за рахунок:

додаткових внесків учасників — у обліку це буде відображатись аналогічно операціям формування статутного капіталу;

індексації основних засобів згідно з Положенням про порядок збільшення статутного фонду за рахунок індексації основних засобів, затвердженим рішенням ДКЦПФР від 12. 02 1998 р. №39;

реінвестування прибутку;

нарахованих дивідендів — у випадку, коли прийняте рішення про виплат дивідендів акціями.

При збільшенні номінальної вартості акцій статутний капітал може збільшуватися за рахунок додаткових внесків учасників до встановленого рівня номінальної вартості акцій або за рахунок індексації основних засобів. Обидва ці варіанти вже були нами розглянуті.

Зменшення статутного капіталу акціонерного товариства може здійснюватися шляхом:

зменшення номінальної вартості акцій або

зменшення кількості акцій існуючої номінальної вартості шляхом викупу їх у власників з метою анулювання.

Методика обліку статутного капіталу, як і будь-якого іншого елементу фінансової звітності, передбачає процедуру його визнання на рахунках бухгалтерського обліку. Для узагальнення у бухгалтерському обліку інформації про стан і рух статутного капіталу використовується рахунок 40 "Статутний капітал".

Перший запис у бухгалтерському обліку акціонерного товариства на синтетичному рівні нічим не відрізняється від записів у товариствах неакціонерного типу, тобто на підставі установчих документів на суму зареєстрованого у державному реєстрі статутного капіталу буде зроблено запис: дебет рахунку 46 "Неоплачений капітал" та кредит рахунку 40 "Статутний капітал". Облік надходження внесків відображається на рахунку 46 "Неоплачений капітал" за відповідними субрахунками.

Нижче у таблиці відображені кореспонденції рахунків при зміні розміру статутного капіталу.

Таблиця 2.1

Відображення в обліку операцій збільшення статутного капіталу

| № |

Документ |

Зміст |

Дебет |

Кредит |

| Відображення в обліку операцій збільшення статутного капіталу шляхом реінвестування дивідендів |

| 1. |

Довідка бухгалтерії (розрахунок) |

Нараховані дивіденди |

443 "Прибуток, використаний у звітному періоді" |

671 "Розрахунки за нарахованими дивідендами" |

| 2. |

Реєстрація рішення у державному реєстрі |

Реєстрація додаткового випуску акцій |

46 "Неоплачений капітал" |

40 "Статутний капітал" |

| 3. |

Довідка бухгалтерії |

Списання нарахованих дивідендів у погашення заборгованості акціонерів |

671 "Розрахунки за нарахованими дивідендами" |

46 "Неоплачений капітал" |

| Відображення в обліку операцій збільшення статутного капіталу шляхом реінвестування дивідендів (нова номінальна вартість акцій) |

| 4. |

Реєстрація рішення у державному реєстрі |

Вилучення акцій старої номінальної вартості |

| 4.1 |

Вилучення акцій |

45 "Вилучений капітал" |

672 "Розрахунки за іншими виплатами" |

| 4.2 |

Анулювання акцій |

40 "Статутний капітал" |

45 "Вилучений капітал" |

5

|

Реєстрація рішення у державному реєстрі |

Реєстрація випуску акцій з новою номінальною вартістю |

46 "Неоплачений капітал" |

40 "Статутний капітал" |

6

|

Довідка бухгалтерії |

Списання суми вилучених акцій у погашення заборгованості акціонерів |

672 "Розрахунки за іншими виплатами" |

46 "Неоплачений капітал" |

| Відображення в обліку операцій зменшення статутного капіталу шляхом зменшення кількості акцій |

| 1. |

Довідка бухгалтерії |

Викуп повністю оплачених акцій |

451 "Вилучені акції" |

672 "Розрахунки за іншими виплатами" |

| 2. |

Реєстрація рішення у державному реєстрі |

Реєстрація змін у статутному капіталі - зменшення статутного капіталу |

40 "Статутний капітал" |

451 "Вилучені акції" |

| 3. |

Видатковий касовий ордер, Виписка банку |

Оплата викуплених акцій |

672 "Розрахунки за іншими виплатами" |

30"Каса"

31"Рахунки вбанках"

|

| Відображення в обліку операцій зменшення статутного капіталу шляхом зменшення номінальної вартості акцій (деномінація) |

| 4. |

Довідка бухгалтерії |

Викуп повністю оплачених акцій |

451 "Вилучені акції" |

672 "Розрахунки за іншими виплатами" |

| 5. |

Реєстрація рішення у державному реєстрі |

Реєстрація змін у статутному капіталі та випуск нових акцій |

| 5.1 |

зменшення статутного капіталу |

40 "Статутний капітал" |

451 "Вилучені акції" |

| 5.2 |

випуск акцій нової вартості |

46 "Неоплачений капітал" |

40 "Статутний капітал" |

| 6. |

Довідка бухгалтерії |

Списання суми вилучених акцій |

| 6.1 |

у погашення заборгованості акціонерів |

672 "Розрахунки за іншими виплатами" |

46 "Неоплаче-ний капітал" |

| 6.2 |

у погашення збитків підприємства |

672 "Розрахунки за іншими виплатами" |

442 "Непокриті збитки" |

Крім наведеного вище, тобто зміни статутного капіталу у зв'язку зі зміною його величини, можуть відбуватися зміни у структурі статутного капіталу. Структура статутного капіталу акціонерного товариства може змінюватися внаслідок обміну привілейованих акцій на прості, а також у результаті дроблення або консолідації акцій. Такі операції знаходять своє відображення у бухгалтерському обліку лише на аналітичному рівні.

Тобто, при відображенні обміну акцій застосовують аналітичні рахунки синтетичного рахунку 40 "Статутний капітал". Таким чином, такі операції при відображенні у бухгалтерському обліку будуть мати такий вигляд:

• 40 "Статутний капітал" субрахунок "Привілейовані акції"

• 40 "Статутний капітал" субрахунок "Прості акції"

Дроблення і консолідація відображається лише в реєстрі власників іменних цінних паперів. Дроблення акцій використовується у випадках, коли ринкова ціна акцій дуже висока, і акціонерне товариство таким чином намагається зробити її доступною для широкого кола потенційних інвесторів.

Консолідація акцій застосовується при низькій вартості акцій для зменшення кола акціонерів.

3. Аналіз управління капіталом акціонерного товариства

Капітал корпорації формується з внутрішніх і зовнішніх грошових фондів. Внутрішні фонди створюються за рахунок грошових потоків від операційної діяльності, а також продажу частини активів. Чистий грошовий потік дорівнює сумі чистого прибутку і амортизації. Частина цих грошей є джерелом інвестицій в необоротні та оборотні активи. Зовнішні грошові фонди залучаються шляхом емісії нових акцій, а також у вигляді різних форм позик.

Основна роль у фінансовому розвитку корпорації належить внутрішнім джерелам. Проте зміцнення фінансового становища корпорації, підвищення її можливостей щодо самофінансування розширює також можливості фінансування за рахунок зовнішніх грошових фондів. Порівняно з невеликими і середніми корпораціями, які мають обмежені можливості щодо додаткового зовнішнього фінансування, великі є активними учасниками первинного фінансового ринку, на якому отримують додатковий власний і позиковий капітал.

Організаційно-управлінські чинники:

• розпорошення права власності при появі нових акціонерів;

• загроза переходу контролю за компанією до іншої.

У вкладанні капіталу в корпоративні цінні папери беруть участь дві сторони: інвестор і емітент. Інвестор розраховує необхідну ставку прибутку, який має принести вкладений капітал, і відповідно скільки варто заплатити за певний цінний папір, тобто яка розрахункова (теоретична) вартість (ціна) цього паперу.

Важливим для компанії є поняття середньозваженої вартості капіталу (Weighted Averege Cost of Capital — WACC). Це вартість капіталу фірми загалом, що визначає загальну необхідну норму прибутку фірми.

Вартість акціонерного капіталу, який складається з простих акцій та нерозподіленого прибутку, залежатиме від того, чи буде компанія здійснювати додаткову емісію акцій. У разі фінансування за рахунок випуску нових акцій до вартості капіталу від раніше розміщених простих акцій потрібно додати витрати на випуск і розміщення нових акцій. Те саме слід зробити, якщо випускаються нові привілейовані акції або облігації.

Визначаючи вартість боргових зобов'язань, необхідно зважати на податкову економію, оскільки виплата відсотків належить до витрат на виробництво і не обкладається податком на прибуток (на відміну від дивідендів, що виплачуються з чистого прибутку).

Показник WACC найчастіше застосовують як дисконтну ставку у процесі оцінки доцільності реалізації інвестиційних проектів (при складанні бюджету капіталовкладень). За даними американських досліджень, 93 % компаній розраховують і використовують WACC для оцінки доцільності капіталовкладень.

Ринкова вартість — найвірогідніша ціна, за яку об'єкт може бути проданий на відкритому конкурентному ринку; вона може визначатися для будь-якого виду активів окремо і для бізнесу загалом.

Ліквідаційною називається вартість, за якою об'єкт оцінки може бути реалізований на відкритому ринку в обумовлений термін. Визначається для активів, утримання яких призводить до заподіяння AT збитків, або для активів, які потрібно реалізувати для виплати боргів кредиторам. Уразі визнання AT банкрутом може бути розрахована так звана ліквідаційна вартість акції — сума активів, що залишилася для розподілу між акціонерами після розрахунків з кредиторами, поділена на кількість акцій, що перебувають в обігу.

Відновною є вартість відтворення об'єкта в ринкових умовах на дату оцінки, який за ознаками може бути адекватною функціональною заміною об'єкта оцінки (без урахування зносу). Визначається для майнових активів, що належать до основних засобів.

Внутрішня вартість — це теперішня вартість майбутніх грошових потоків. Визначається методом капіталізації очікуваних доходів від цінних паперів, інших активів, фірми загалом. Розрахункова вартість з урахуванням ризику — це теперішня вартість майбутніх грошових потоків від цінних паперів, що розрахована із застосуванням ставки капіталізації у вигляді необхідної ставки доходу, визначеної за моделями САРМ або APT.

Ринковий підхід (метод аналогів) базується на визначенні ринкової вартості об'єкта. Він дає змогу визначити вартість акцій конкретної корпорації виходячи з курсів акцій компаній-аналогів.

Початковий етап оцінки — трансформація та нормалізація фінансової звітності оцінюваної компанії за період, який дає змогу виявити закономірності та тенденції в її розвитку. Мета цих процедур — звести до мінімуму вплив усіх випадкових чинників для коректнішого порівняння з компаніями-аналогами.

За умов сучасного фондового ринку України ринковий підхід доцільно застосовувати для визначення ринкової вартості інформаційно закритих компаній, які перебувають на початковому етапі акціонування і аналоги яких активно працюють на фондовому ринку.

4.1 Горизонтальний та вертикальний аналіз фінансової звітності

Порівняльний аналітичний баланс

| Статті балансу (код рядка) |

Абсолютні значення, тис грн. |

Питома вага, % |

Зміни |

| За попередній період |

За звітний період |

За попередній період |

за звітний період |

в абсолюних величинах |

у питомій вазі |

у % до попереднього періоду |

у % до зміни підсумку балансу |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| [010] |

57 |

68 |

1,19 |

1,29 |

11 |

0,10 |

19,30 |

2,32 |

| [011] |

69 |

82 |

1,44 |

1,56 |

13 |

0,12 |

18,84 |

2,74 |

| [012] |

12 |

14 |

0,25 |

0,27 |

2 |

0,02 |

16,67 |

0,42 |

| [030] |

1820 |

1971 |

37,98 |

37,43 |

151 |

-0,55 |

8,30 |

31,86 |

| [031] |

2240 |

2420 |

46,74 |

45,96 |

180 |

-0,79 |

8,04 |

37,97 |

| [032] |

420 |

449 |

8,76 |

8,53 |

29 |

-0,24 |

6,90 |

6,12 |

| [040] |

140 |

190 |

2,92 |

3,61 |

50 |

0,69 |

35,71 |

10,55 |

| [045] |

25 |

92 |

0,52 |

1,75 |

67 |

1,23 |

268,00 |

14,14 |

| [050] |

294 |

225 |

6,14 |

4,27 |

-69 |

-1,86 |

-23,47 |

-14,56 |

| [060] |

24 |

22 |

0,50 |

0,42 |

-2 |

-0,08 |

-8,33 |

-0,42 |

| [070] |

93 |

39 |

1,94 |

0,74 |

-54 |

-1,20 |

-58,06 |

-11,39 |

| [080] |

2453 |

2607 |

51,19 |

49,51 |

154 |

-1,68 |

6,28 |

32,49 |

| 100 |

524 |

709 |

10,93 |

13,46 |

185 |

2,53 |

35,31 |

39,03 |

| 120 |

290 |

345 |

6,05 |

6,55 |

55 |

0,50 |

18,97 |

11,60 |

| 130 |

105 |

127 |

2,19 |

2,41 |

22 |

0,22 |

20,95 |

4,64 |

| 140 |

94 |

102 |

1,96 |

1,94 |

8 |

-0,02 |

8,51 |

1,69 |

| 150 |

340 |

225 |

7,10 |

4,27 |

-115 |

-2,82 |

-33,82 |

-24,26 |

| 160 |

59 |

78 |

1,23 |

1,48 |

19 |

0,25 |

32,20 |

4,01 |

| 161 |

74 |

99 |

1,54 |

1,88 |

25 |

0,34 |

33,78 |

5,27 |

| 162 |

15 |

21 |

0,31 |

0,40 |

6 |

0,09 |

40,00 |

1,27 |

| 170 |

24 |

32 |

0,50 |

0,61 |

8 |

0,11 |

33,33 |

1,69 |

| 180 |

42 |

59 |

0,88 |

1,12 |

17 |

0,24 |

40,48 |

3,59 |

| 200 |

60 |

92 |

1,25 |

1,75 |

32 |

0,49 |

53,33 |

6,75 |

| 210 |

25 |

47 |

0,52 |

0,89 |

22 |

0,37 |

88,00 |

4,64 |

| 220 |

190 |

140 |

3,96 |

2,66 |

-50 |

-1,31 |

-26,32 |

-10,55 |

| 230 |

125 |

142 |

2,61 |

2,70 |

17 |

0,09 |

13,60 |

3,59 |

| 240 |

93 |

20 |

1,94 |

0,38 |

-73 |

-1,56 |

-78,49 |

-15,40 |

| 250 |

43 |

94 |

0,90 |

1,79 |

51 |

0,89 |

118,60 |

10,76 |

| 260 |

2014 |

2212 |

42,03 |

42,01 |

198 |

-0,02 |

9,83 |

41,77 |

| 270 |

325 |

447 |

6,78 |

8,49 |

122 |

1,71 |

37,54 |

25,74 |

| 300 |

1389,68 |

1527,14 |

29,00 |

29,00 |

137,46 |

0,00 |

9,89 |

29,00 |

| 320 |

431,28 |

210,64 |

9,00 |

4,00 |

-220,64 |

-5,00 |

-51,16 |

-46,55 |

| 340 |

95,84 |

157,98 |

2,00 |

3,00 |

62,14 |

1,00 |

64,84 |

13,11 |

| 350 |

95,84 |

210,64 |

2,00 |

4,00 |

114,8 |

2,00 |

119,78 |

24,22 |

| 380 |

2012,64 |

2106,4 |

42,00 |

40,00 |

93,76 |

-2,00 |

4,66 |

19,78 |

| 400 |

191,68 |

105,32 |

4,00 |

2,00 |

-86,36 |

-2,00 |

-45,05 |

-18,22 |

| 440 |

1126,12 |

1579,8 |

23,50 |

30,00 |

453,68 |

6,50 |

40,29 |

95,71 |

| 450 |

431,28 |

157,98 |

9,00 |

3,00 |

-273,3 |

-6,00 |

-63,37 |

-57,66 |

| 470 |

95,84 |

473,94 |

2,00 |

9,00 |

378,1 |

7,00 |

394,51 |

79,77 |

| 480 |

1653,24 |

2211,72 |

34,50 |

42,00 |

558,48 |

7,50 |

33,78 |

117,82 |

| 500 |

191,68 |

105,32 |

4,00 |

2,00 |

-86,36 |

-2,00 |

-45,05 |

-18,22 |

| 520 |

239,6 |

157,98 |

5,00 |

3,00 |

-81,62 |

-2,00 |

-34,07 |

-17,22 |

| 530 |

215,64 |

210,64 |

4,50 |

4,00 |

-5 |

-0,50 |

-2,32 |

-1,05 |

| 560 |

191,68 |

315,96 |

4,00 |

6,00 |

124,28 |

2,00 |

64,84 |

26,22 |

| 600 |

95,84 |

52,66 |

2,00 |

1,00 |

-43,18 |

-1,00 |

-45,05 |

-9,11 |

| 620 |

934,44 |

842,56 |

19,50 |

16,00 |

-91,88 |

-3,50 |

-9,83 |

-19,38 |

| Баланс |

4792 |

5266 |

100 |

100 |

474 |

- |

- |

- |

Щодо питомої ваги статей балансу у загальній його сумі можемо зробити висновок найбільшу питому вагу в активах підприємства мають основні фонди (37,98% на початок та 37,43% на кінець періоду), найбільшу частину в пасивах має власний капітал (42% на початок та 40% на кінець періоду). Значних змін в питомій вазі за періоди що аналізуються, не відбулося.

Змін у статтях балансу за період не відбулося, зросла заборгованість за довгостроковими зобов‘язаннями перед банком(на 453 тис. грн)

4.2 Факторний аналіз результату від операційної діяльності

| Стаття |

Код

рядка

|

За звітний

період

|

За попередній

період

|

Абсолютна зміна |

| 1 |

2 |

3 |

4 |

5 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

10 |

1349 |

1492 |

-143 |

| Податок на додану вартість |

15 |

224,83 |

248,67 |

-23,84 |

| Акцизний збір |

20 |

32 |

44 |

-12 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) |

40 |

320 |

290 |

+30 |

| Інші операційні доходи |

60 |

69 |

72 |

-3 |

| Адміністративні витрати |

70 |

92 |

84 |

+8 |

| Витрати на збут |

80 |

30 |

29 |

+1 |

| Інші операційні витрати |

90 |

32 |

44 |

-12 |

| Фінансові результати від операційної діяльності: |

| прибуток |

100 |

687,17 |

824,33 |

-137,16 |

| збиток |

105 |

0 |

0 |

0 |

Фінансовий результат від операційної діяльності розрахуємо наступним чином:

Фінансовий результат від операційної діяльності = Доход (виручка) від реалізації продукції (товарів, робіт, послуг) - Податок на додану вартість - Інші вирахування з доходу - Собівартість реалізованої продукції (товарів, робіт, послуг) + Інші операційні доходи - Адміністративні витрати - Інші операційні витрати.

За попередній період сума фінансового результату від операційної діяльності складає 824,33 тис грн., а за звітний період – 687,17 тис грн. Бачимо зменшення доходу на 137,16 тис грн., що відбулося за рахунок зміни статей звіту. Числове значення зміни наведене у колонці 5 таблиці. Саме на таку суму статті впливають на зміну операційного прибутку.

4.3 Коефіцієнтний аналіз

1. Показники майнового стану

Коефіцієнт зносу основних засобів

; ;

Коефіцієнт оновлення основних засобів

Частка оборотних виробничих коштів у загальній сумі активів

Коефіцієнт мобільності активів

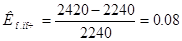

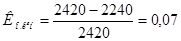

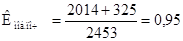

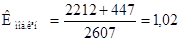

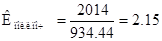

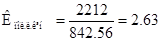

За показниками майнового стану можемо зробити наступні висновки: рівень фізичного та морального зносу становить на початок періоду 19% та кінець періоду 18%, значення показника зменшується, що є позитивним. Коефіцієнт оновлення основних засобів зменшується, що є негативним та говорить про старіння основних фондів. Частка мобільних виробничих фондів у валюті балансу складає 24% на початок періоду та 29 % на кінець періоду. Коефіцієнт мобільності активів виявив, що на одиницю необігових коштів припадає 0,95 обігових на початок періоду та 1,02 на кінець періоду.

2. Показники ділової активності

Коефіцієнт оборотності обігових коштів

Коефіцієнт оборотності запасів

Період обороту запасів (днів)

Коефіцієнт оборотності дебіторської заборгованості

Можемо зробити висновок про достатньо низькі показники оборотності, що є негативним явищем. Так дуже великий період обороту оборотних коштів, хоча він і має тенденцію до зменшення, але недостатню.

3. Показники рентабельності

Рентабельність капіталу (активів) за чистим прибутком

Рентабельність власного капіталу

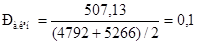

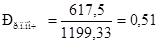

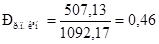

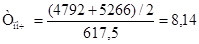

Рентабельність реалізованої продукції

Період окупності власного капіталу

На одиницю інвестованих в активи коштів припадає 12% чистого прибутку на початок періоду та 10% на кінець періоду, показник має тенденцію до зменшення, що свідчить про зменшення віддачі активів. На одиницю власного капіталу припадає 30% прибутку на початок періоду та 24% прибутку на кінець періоду. Період окупності власного капіталу дорівнює 8,14 років на початок періоду та майже 10 років на кінець періоду, що показує негативні тенденції в діяльності підприємства, тобто період за який кошти інвестовані в активи будуть компенсовані чистим прибутком, збільшується.

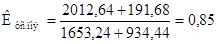

4. Показники фінансової стійкості

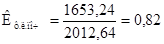

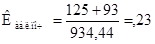

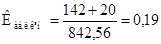

Показник власних обігових коштів

Коефіцієнт маневреності робочого капіталу

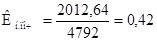

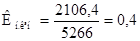

Коефіцієнт фінансової незалежності (автономії)

Показник фінансової стійкості

Показник фінансового левериджу

Оборотні активи, що фінансуються за рахунок власного капіталу і довгострокових зобов`язань мають позитивне значення, що говорить про здатність підприємства розраховуватися зі своїми поточними боргами та здатність оперативно розширити виробничі інвестиції. Частка запасів, тобто матеріальних виробничих активів у власних обігових коштах становить 72% на початок періоду та 71% на кінець періоду, що є загалом негативним явищем. Коефіцієнт фінансової незалежності характеризує можливість підприємства виконати зовнішні зобов`язання за рахунок власних активів і дорівнює 0,42 на початок періоду та 0,4 на кінець періоду, що є дещо нижче нормативного значення, а також, що є негативним, має тенденцію до зниження. Частка стабільних джерел фінансування у їх загальному обсязі становить на початок періоду 85 % та 72 % на кінець періоду. Залежність підприємства від довгострокових зобов`язань становить 82% на початок періоду та 105 % на кінець періоду.

5. Показники ліквідності (платоспроможності)

Коефіцієнт поточної ліквідності (покриття)

Коефіцієнт швидкої ліквідності

Коефіцієнт абсолютної ліквідності

Загалом показники ліквідності мають позитивні значення в межах нормативних і мають тенденцію до зростання, але показник миттєвої ліквідності має значення нижче нормативного і значення його знижується.

4.4 Визначення типу фінансової стійкості

1. Власні оборотні засоби:

Квоз

= р.380 Ф1 – р. 080Ф1

Квоз поч.

=2012,64 – 2453= -440,36

Квоз кін.

=2106,4 – 2607= -500,6

2. Власні оборотні засоби + довгострокові позикові джерела формування запасів

Квоз,д.з

= = Квоз

+р.480Ф1

Квоз д.з.поч.

=-440,36+1653,24=1212,88

Квоз д.з.кін.

= -500,6+2211,72=1711,12

3. Загальна величина основних джерел фінансування господарської діяльності (запасів) підприємства

Ко

= Квоз,д.з

+р.500 Ф1

Ко. поч.

=1212,88+191,68=1404,56

Ко. кін.

= 1711,12+105,32=1816,44

4.

Фс

= Кв.о.з

– (р.100+…+140 Ф1)

Фс.поч

= -440,36-(524+290+105+94)=-1453,36

Фс.кін

= -500,6-(709+345+127+102)=-1783,6

Фс+д

= Квоз,д.з

– (р.100+…+140 Ф1)

Фс+д.поч

= 1212,88-(524+290+105+94)=199,88

Фс+д.кін

= 1711,12-(709+345+127+102)=428,12

Фо

=К0

– (р.100+…+140 Ф1)

Фо поч.

= 1404,56 - (524+290+105+94)=391,56

Фо кін.

= 1816,44-(709+345+127+102)=533,44

На основі цих даних розраховуємо трьох компонентний показник S. Там где Ф>0 ставимо 1, де Ф<0 – ставимо 0.

Отримуємо S (0;1;1) – нормальна фінансова стійкість. Тобто на протязі періоду, що аналізується підприємство має нормальну фінансову стійкість.

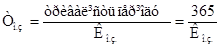

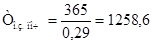

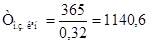

Операційний цикл дорівнює сумі періодів обороту запасів та дебіторської заборгованості.

Період обороту запасів становить:

Тоб зап. поч

= 1258,6Тоб зап. кін

=1140,6

Коефіцієнт оборотності дебіторської заборгованості дорівнює

Коб.д.з поч.

= 2,21Коб.д.з поч.

= 2,02

Звідси визначаємо період обороту деб. заборгованості

Тоб д.з. поч.

=365/2,21=165,16Тоб д.з. кін.

=365/2,02=180,7

Отже операційний цикл дорівнює:

ОЦпоч

= 1258,6+165,16=1423,76ОЦкін

= 1140,6+180,7=1321,3

Фінансовий цикл дорівнює різниці між операційним циклом та періодом обороту кредиторської заборгованості.

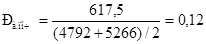

Коефіцієнт оборотності кред. заборгованості дорівнює

Коб кз

= Ф2 р.040/Ф1(р530гр3+р.530гр4)/2

Коб кз. поч

= 290/((215,64+210,64)/2)=1,36

Коб кз. кін.

= 320/((215,64+210,64)/2)=1,5

Звідси період обороту кред. заборгованості дорівнює:

Тоб. к.з. поч.

= 365/1,36=268Тоб. к.з. кін.

= 365/1,5=243

Фінансовий цикл дорівнює:

ФЦпоч.

= 1423 – 268 = 1155ФЦкін

= 1321 – 243 = 1078

Отримані дані є незадовільними, оскільки операційний та фінансовий цикли занадто великі.

Проведемо оцінку ймовірності банкрутства за допомогою моделі Альтмана (1983 р.). Вона належить до інтегральних моделей оцінки банкрутства і має наступний вигляд:

Z = 0,717А + 0,847Б + 3,107С + 0,42Д +0,995Е

А – відношення робочого капіталу до загальної вартості активів Ф1 р.380 – р.80/Ф1 р.280

Б – відношення чистого прибутку до загальної вартості активів 220(225)Ф2/280Ф1

С – відношення чистого доходу до загальної вартості активів 035 Ф2/280 Ф1

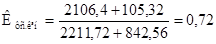

Д – відношення ринкової вартості акцій до суми заборгованості 380Ф1/(р480+р620)Ф1

Е – відношення об‘єму продаж до загальної вартості активів 010 Ф2/280Ф1

Нормативне значення показника Z:

Z< 1.8 – висока ймовірність банкрутства;

1,81 <Z<2,7 – висока вірогідність банкрутства

Z> 3 – банкрутство малоймовірне

Розрахуємо показники для нашого підприємства:

Апоч

=(2012,64-2453)/4792=-0,09

Акін

= (2106,4-2607)/5266=-0,1

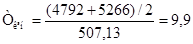

Бпоч.

=617,5/4792=0,13

Бкін.

= 507,13/5266=0,1

Споч

= 1199,33/4792=0,25

Скін

= 1092,17/5266 = 0,21

Дпоч

= 2012,64/(1653,24+934,44)=0,77

Дкін

= 2106,4/(2211,72+842,56) = 0,67

Епоч

= 1492/4792 = 0,31

Екін

= 1349/5266 = 0,26

Маємо модель наступного вигляду:

Zпоч

= 0,717*(-0,09)+0,847*0,13+3,107*0,25+0,42*0,77+0,995*0,31=1,46

Zкін

= 0,717*(-0,1)+0,847*0,1+3,107*0,21+0,42*0,67+0,995*0,26=1,21

Як можна побачити, підприємство має високу ймовірність банкрутства, і показник має тенденцію до погіршення.

Головною метою створення акціонерних товариств у нашій країні є залучення до господарського обороту вільних коштів (грошових і матеріальних) трудящих, а також підприємств для виконання певних господарських завдань. Основні з них: технічна реконструкція підприємств і розширення виробництва матеріально-сировинних ресурсів.

Акціонерне товариство створюється на основі купівлі-продажу акцій, їхня суть та види детально розглянуті в книзі першій цього підручника.

Як самостійна господарська одиниця підприємства користуються правами юридичної особи, тобто мають право розпоряджатися майном, одержувати кредит, укладати господарські договори з іншими підприємствами.

Акціонерне товариство є підприємством з найбільш складною управлінською структурою, що обумовлено так званою акціонерною власністю, тобто тим, що акціонерне товариство є об'єктом і суб'єктом права колективної власності акціонерів, права на частки якої, за загальним правилом, є трансфертними, можуть вільно передаватися ними іншим особам.

Правління є органом управління товариства, який здійснює оперативне управління його діяльністю. Це орган, підзвітний зборам.

Роботою правління керує голова правління, який призначається або обирається відповідно до статуту товариства. Голова правління акціонерного товариства має право без довіреності здійснювати дії від імені товариства.

Вищим органом управління акціонерним товариством є збори акціонерів. Голосування на зборах відбувається за принципом: одна акція - один голос. Загальні збори акціонерів збираються раз на рік. Проте акціонери, що мають не менше 20% голосів, мають право в будь-який час вимагати проведення зборів акціонерів.

Акції виконують три головних завдання:

· випускаються під час організації акціонерного товариства;

· з допомогою їх випуску залучаються додаткові ресурси в ході функціонування товариства;

· вони випускаються для обміну для злиття з іншою компанією.

Акції можуть мати номінальну, емісійну, балансову, конверсійну, ліквідаційну, ринкову вартість та курс.

Сума випуску акцій товариства, яке створюється на базі державного підприємства, повинна відповідати сумі статутного фонду підприємства, яка в даному разі визначається відповідно до зазначеної методики.

Право участі в акціонерному товаристві за змістом є комплексним. До нього входять як майнові права та обов'язки акціонера так і членські (управлінські) права та обов’язки.

Управління державними пакетами акцій виступає дієвим засобом реалізації цілей участі держави в капіталі акціонерних товариств: соціально-економічних та комерційних.

Зазначені методи у даній курсовій роботі розрізняються за способами, технологіями, процедурами, наслідками реалізації цілей управлінського впливу держави і характеризуються різним рівнем надійності. Однак спільним є те, що вони орієнтовані на обмежений строк використання. Внаслідок цього на визначення комбінацій та послідовності їх застосування домінуючий вплив справляють короткострокові, часто розрізнені цілі, пов’язані передусім із забезпеченням приватизаційного продажу.

Внутрішні фонди створюються за рахунок грошових потоків від операційної діяльності, а також продажу частини активів.

Зовнішні грошові фонди залучаються шляхом емісії нових акці, а також у вигляді різних форм позик.

У вкладанні капіталу в корпоративні цінні папери беруть участь дві сторони: інвестор і емітент. Інвестор розраховує необхідну ставку прибутку, який має принести вкладений капітал, і відповідно скільки варто заплатити за певний цінний папір, тобто яка розрахункова вартість цього паперу.

Принципи корпоративного управління України враховують основоположні принципи корпоративного управління ОЕСР й виконують роль національного кодексу корпоративного управління.

Для покращення управління АТ можна запропонувати такі шляхи та засоби:

• удосконалення системи захисту прав та законних інтересів акціонерів та забезпечення рівноправності акціонерів;

• удосконалення системи розкриття інформації та забезпечення прозорості діяльності товариств;

• розмежування повноважень між органами управління товариства;

• урахування законних інтересів зацікавлених осіб;

• формування та розвиток культури корпоративного управління.

Сьогодні за допомогою вільного застосування корпоративного управління в АТ можна розв’язати багато, в тому числі й фінансових, проблем. І лише після розв’язання цих завдань українські підприємства стануть конкурентоспроможними і зможуть вийти на світовий фондовий і товарний ринки, що, у свою чергу, значно підвищить рівень економічного розвитку країни.

1. Закон України «Про акціонерні товариства»від 17 вересня 2008 р., № 514-VІ //Відомості верховної ради. – 2008.- №50-51

2. Білорус О.Г., Рогач В.І. Акціонерні товариства: організація і управління. К., Техніка, 2002;

3. Білуха М.Т. Теорія бухгалтерського обліку: Підручник. – К., 2000. – 692с

4. Грузинов В.П. и др.. Экономика предприятия. Ученик для ВУЗов (под ред.. проф.. Грузинова В.П.), М., банки и биржи, ЮНИТИ, 1998 - 535 с.

5. Єщенко П.С., Балкін Ю.І. Сучасна економіка, навч.посіб. - К., Вища школа., 2005 - 327 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.- Мн.: Новое знание, 2001.-704с.

7. Слав’юк Р.А. Фінанси підприємств.-К.: ЦУЛ, 2002.-460с.

8. Сопко В.В. Бухгалтерський облік капіталу підприємства (власності, пасивів): Монографія. – К.: Центр навчальної літератури, 2006. – 312 с.

9. Сугеев И.В. Экономика предприятия. Учеб. пособие, М., Финансы и статистика, 2004 – 304 с.

10. Терещенко О. О. Фінансова діяльність суб’єктів господарювання: Навч. посібник. — К.: КНЕУ, 2003. — 554 с.

11. Финансовый менеджмент: Практ.

пособие

/

Под рук. Е. Стояновой.

– М.: Перспектива, 2002.

12. Фінанси підприємств: Підручник / За ред. А. М. Поддєрьогіна.3-тє вид. — К.: КНЕУ, 2000.

13. Ганієв А. Капітал акціонерного товариства: принципи формування, оптимізація структури //Ринок цінних паперів в Україні. – 2002. – № 9-10

14. Вулицька І. Статутний капітал акціонерного товариства// http://www.yur-gazeta.com/oarticle/32/

15. Кравчук В. Зменшення розміру статутного капіталу акціонерного товариства// http://www.nalogovnet.com/stat_st.php?x=60

Додаток А

Баланс підприємства

| Актив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

| 1 |

2 |

3 |

4 |

| І. Необоротні активи |

| Нематеріальні активи: |

| Залишкова вартість |

10 |

57 |

68 |

| Первісна вартість |

11 |

69 |

82 |

| Накопичена амортизація |

12 |

12 |

14 |

| Незавершене будівництво |

20 |

| Основні засоби: |

| Залишкова вартість |

30 |

1820 |

1971 |

| Первісна вартість |

31 |

2240 |

2420 |

| Знос |

32 |

420 |

449 |

| Довгострокові біологічні активи: |

| справедлива (залишкова) вартість |

35 |

| первісна вартість |

36 |

| накопичена амортизація |

37 |

| Довгострокові фінансові інвестиції: |

| які обліковуються за методом участі в капіталі інших підприємств |

40 |

140 |

190 |

| інші фінансові інвестиції |

45 |

25 |

92 |

| Довгострокова дебіторська заборгованість |

50 |

294 |

225 |

| Справедлива (залишкова) вартість інвестиційної нерухомості |

55 |

| первісна вартість інвестиційної нерухомості |

56 |

| знос інвестиційної нерухомості |

57 |

| Відстрочені податкові активи |

60 |

24 |

22 |

| Гудвіл |

65 |

| Інші необоротні активи |

70 |

93 |

39 |

| Усього за розділом І |

80 |

2453 |

2607 |

| ІІ. Оборотні активи |

| Запаси: |

| виробничі запаси |

100 |

524 |

709 |

| Поточні біологічні активи |

110 |

| незавершене виробництво |

120 |

290 |

345 |

| готова продукція |

130 |

105 |

127 |

| Товари |

140 |

94 |

102 |

| Векселі одержані |

150 |

340 |

225 |

| Дебіторська заборгованість за товари, роботи, послуги: |

| чиста реалізаційна вартість |

160 |

59 |

78 |

| первісна вартість |

161 |

74 |

99 |

| резерв сумнівних боргів |

162 |

15 |

21 |

| Дебіторська заборгованість за розрахунками: |

| з бюджетом |

170 |

24 |

32 |

| за виданими авансами |

180 |

42 |

59 |

| з нарахованих доходів |

190 |

| із внутрішніх розрахунків |

200 |

60 |

92 |

| Інша поточна дебіторська заборгованість |

210 |

25 |

47 |

| Поточні фінансові інвестиції |

220 |

190 |

140 |

| Грошові кошти та їх еквіваленти: |

| в національній валюті |

230 |

125 |

142 |

| в іноземній валюті |

240 |

93 |

20 |

| Інші оборотні активи |

250 |

43 |

94 |

| Усього за розділом ІІ |

260 |

2014 |

2212 |

| ІІІ. Витрати майбутніх періодів |

270 |

325 |

447 |

| IV. Необоротні активи та групи вибуття |

275 |

| Баланс |

280 |

4792 |

5266 |

| Пасив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

| 1 |

2 |

3 |

4 |

| І. Власний капітал |

| Статутний капітал |

300 |

1389,68 |

1527,14 |

| Пайовий капітал |

310 |

| Додатковий вкладений капітал |

320 |

431,28 |

210,64 |

| Інший додатковий капітал |

330 |

| Резервний капітал |

340 |

95,84 |

157,98 |

| Нерозподілений прибуток (непокритий збиток) |

350 |

95,84 |

210,64 |

| Неоплачений капітал |

360 |

( ) |

( ) |

| Вилучений капітал |

370 |

( ) |

( ) |

| Усього за розділом І |

380 |

2012,64 |

2106,4 |

| ІІ. Забезпечення таких витрат і платежів |

| Забезпечення виплат персоналу |

400 |

191,68 |

105,32 |

| Інші забезпечення |

410 |

| Сума страхових резервів |

415 |

| Сума часток перестраховиків у страхових резервах |

416 |

| Залишок сформованого призового фонду, що підлягає виплаті переможцям лотереї |

417 |

| Залишок сформованого резерву на виплату джек-поту, не забезпеченого сплатою участі у лотереї |

418 |

| Цільове фінансування |

420 |

| Усього за розділом ІІ |

430 |

191,68 |

105,32 |

| ІІІ. Довгострокові зобов’язання |

| Довгострокові кредити банків |

440 |

1126,12 |

1579,8 |

| Інші довгострокові фінансові зобов’язання |

450 |

431,28 |

157,98 |

| Відстрочені податкові зобов’язання |

460 |

| Інші довгострокові зобов’язання |

470 |

95,84 |

473,94 |

| Усього за розділом ІІІ. |

480 |

1653,24 |

2211,72 |

| ІV. Поточні зобов’язання |

| Короткострокові кредити банків |

500 |

191,68 |

105,32 |

| Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

| Векселі видані |

520 |

239,6 |

157,98 |

| Кредиторська заборгованість за товари, роботи, послуги |

530 |

215,64 |

210,64 |

| Поточні зобов’язання за розрахунками: |

| з одержаних авансів |

540 |

| з бюджетом |

550 |

| з позабюджетних платежів |

560 |

191,68 |

315,96 |

| зі страхування |

570 |

| з оплати праці |

580 |

| з учасниками |

590 |

| із внутрішніх розрахунків |

600 |

95,84 |

52,66 |

| Зобов'язання, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу |

605 |

| Інші поточні зобов’язання |

610 |

| Усього за розділом ІV |

620 |

934,44 |

842,56 |

| V. Доходи майбутніх періодів |

630 |

| Баланс |

640 |

4792 |

5266 |

Додаток Б

Звіт про фінансові результати

| Стаття

|

Код рядка

|

За звітний період

|

За попередній період

|

| 1

|

2

|

3

|

4

|

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

10 |

1349 |

1492 |

| Податок на додану вартість |

15 |

224,83 |

248,67 |

| Акцизний збір |

20 |

32 |

44 |

| Інші вирахування з доходу |

30 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

35 |

1092,17 |

1199,33 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) |

40 |

320 |

290 |

| Валовий:

|

772,17 |

909,33 |

| Прибуток |

50 |

| збиток |

55 |

| Інші операційні доходи |

60 |

69 |

72 |

| у т.ч. дохід від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності |

61 |

| Адміністративні витрати |

70 |

92 |

84 |

| Витрати на збут |

80 |

30 |

29 |

| Інші операційні витрати |

90 |

32 |

44 |

| у т.ч. витрати від первісного визнання біологічних активів сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності |

91 |

Фінансові результати від операційної діяльності:

прибуток

|

100 |

687,17 |

824,33 |

| збиток |

105 |

| Доход від участі в капіталі |

110 |

29 |

47 |

| Інші фінансові доходи |

120 |

9 |

6 |

| Інші доходи |

130 |

| Фінансові витрати |

140 |

49 |

54 |

| Втрати від участі в капіталі |

150 |

| Інші витрати |

160 |

| Прибуток (збиток) від впливу інфляції на монетарні статті |

165 |

Фінансові результати від звичайної діяльності до оподаткування:

прибуток

|

170

|

676,17 |

823,33 |

| збиток |

175 |

| у т. ч. прибуток від припиненої діяльності та/або прибуток від переоцінки необоротних активів та групи вибуття унаслідок припинення діяльності |

176 |

| у т. ч. збиток від припиненої діяльності та/або збиток від переоцінки необоротних активів та групи вибуття унаслідок припинення діяльності |

177 |

| Податок на прибуток від звичайної діяльності |

180 |

169,04 |

205,83 |

| Дохід з податку на прибуток від звичайної діяльності |

185 |

Фінансові результати від звичайної діяльності:

прибуток

|

190 |

507,13 |

617,5 |

| збиток |

195 |

| Надзвичайні:

|

| доходи |

200 |

| витрати |

205 |

| Податки з надзвичайного прибутку |

210 |

| Чистий: прибуток

|

220 |

507,13 |

617,5 |

| збиток |

225 |

| Забезпечення матеріального заохочення |

226 |

|