Курсова робота

з курсу «Політекономія»

на тему: «Гроші та грошовий обіг»

ВСТУП

Гроші - одне з найдавніших явищ у житті суспільства - відіграють важливу роль у його економічному і соціальному розвитку. Вони завжди привертали до себе пильну увагу науковців. Уже в працях Платона й Аристотеля є цікаві висловлювання про гроші. Часто згадується про них і в літописах періоду Київської Русі. Проте систематичні дослідження грошей і формування їх наукових теорій почалися з розвитком капіталізму. Вивчення грошей значною мірою визначило формування економічної теорії як науки.

Незважаючи на багатовікові дослідження і велику кількість теоретичних концепцій грошей, людство сьогодні не має однозначної й остаточної відповіді на питання, що ж таке гроші. Уявлення, які не викликали сумнівів в одних суспільних умовах, зі зміною останніх вступали в суперечність з реальною дійсністю і відкидалися. Очевидно, все це можна пояснити тим, що сутність грошей змінюється адекватно змінам характеру суспільних відносин, в яких вони функціонують. Тому для пізнання природи грошей необхідно з'ясувати питання про їх походження, про причини, що зумовлюють виникнення та існування грошей в економічному житті суспільства.

Метою даної курсової роботі є дослідження походження грошей, визначення та детальний розгляд сутності та фукцій грошей. Також при виконанні курсової роботи ми окремо зупинимость на сучасному грошовому обігу і визначимо, з яких частин він складається.

1.

Походження, сутність і функції грошей

1.1 Походження грошей

Гроші – це одне з найвеличніших досягнень людства. Їх виникнення пов’язане з VII-VIII тис. до н.е., коли у древніх племен з’явились залишки якихось продуктів, які можна було б обміняти на інші такі ж продукти, в яких була потреба. Історично як засіб полегшення обміну використовувались каміння, худоба, шматки металів чи інші предмети, які отримали загальне визнання у продавців та покупців як засіб обміну. Тобто все, що визнавало суспільство в якості обігу, - це і були гроші.

Щоб дати науково достовірне тлумачення сутності грошей, потрібно насамперед дослідити їх походження. На жаль, світова економічна думка не дала однозначного пояснення цього процесу.

Реклама

Починаючи з Аристотеля і до ХVIII ст. у теорії грошей досить поширеною була думка, що гроші виникли внаслідок угоди між людьми або запроваджені законодавчими актами держави задля полегшення обміну товарів. Таке трактування походження грошей дістало назву раціоналістичної концепції

.

Проте науковий аналіз походження та природи грошей, зроблений класиками політичної економії А. Смітом, Д. Рікардо, К. Марксом, довів безпідставність раціоналістичної концепції. Адже гроші в їх найпростіших проявах виникли на ранніх ступенях розвитку суспільства, коли ні фактор взаємної домовленості, ні державна влада просто не могли відігравати істотної ролі у формуванні економічних відносин, тим більше конституювати таку складну їх форму, як гроші. Засновники класичної політичної економії дійшли висновку, що виникнення грошей зумовлене труднощами безпосереднього обміну продуктами праці.

На найнижчих щаблях економічного розвитку, коли виробники тільки почали одержувати надлишки продуктів своєї праці і хотіли їх обміняти, зробити це було досить складно: бажання двох суб'єктів ринку щодо обміну споживними вартостями не збігалися. Наприклад, власник шкур овець хотів виміняти на них зерно, але власнику зерна потрібна була сокира. Добре, якщо власник останньої мав потребу в шкурах овець, тоді обмін міг відбутися. Інакше всі троє нічого не могли придбати і поверталися з ринку зі своїми товарами.

Поступово учасники обміну впевнювалися в тому, що серед продуктів, котрі обмінюються на ринку, є такий, попит на який найбільший, тобто він має найвищу споживну вартість. Цей продукт завжди можна легко обміняти на необхідне в даний момент благо. Припустимо, що таким продуктом у даній місцевості є сіль. Якщо вона виявиться в місці обміну, то власник овечих шкур відразу обміняє їх на сіль, за яку потім виміняє необхідне йому зерно прямо чи опосередковано: спочатку - сокиру, а за неї - зерно. У цьому випадку сіль для власника шкур є не просто споживною вартістю, а засобом обміну

, тобто виконує найпростішу функцію грошей.

З розвитком і ускладненням обміну такі продукти стають дедалі бажанішими для учасників обміну, їх починають приймати всі в обмін на звичайні продукти, а відтак вони поступово набувають нової споживної вартості - властивості бути загальним товарним еквівалентом

. В окремих місцевостях, де з глибокої давнини відбувався обмін, поступово виділялися свої товари на роль загального еквівалента. У такій ролі в різних народів виступали худоба, хутра, сіль, зерно, черепашки, метали та ін.

Реклама

Стихійне закріплення за одним із товарів ролі загального еквівалента означало, власне, появу грошей в їх найпростішому вигляді. Вони вже могли виконувати висхідні, базові грошові функції - засобу вимірювання вартості та засобу обігу. Проте на цій примітивній формі розвиток грошей не зупинився.

По мірі розвитку товарного виробництва, зростання продуктивності суспільної праці, ускладнення та розширення територіальних меж обміну, ринок неухильно посилював вимоги до грошового товару. Зокрема, посилювалися вимоги щодо портативності, здатності легко ділитися і відновлювати потрібну форму, тривалого зберігання фізичних якостей, високої питомої вартості та здатності тривалий час утримувати її на незмінному рівні та ін. Формування перелічених вимог привело спочатку до заміни в ролі загального еквівалента звичайних товарів першої необхідності (худоба, сіль, зерно) товарами-прикрасами (перли, черепашки, хутра тощо), а потім цих останніх - кусочками металів, спочатку звичайних (залізо, мідь), а потім - благородних (срібло, золото).

Потреби ринку в забезпеченні ефективного обміну та його вимоги до грошей набули поступово настільки важливого значення, що відбулося розмежування природної споживної вартості грошового товару - його здатності задовольняти певну потребу людини і його специфічної споживної вартості як грошей - здатності задовольняти потреби ринку в засобах обігу, зберігання вартості тощо. У цій ролі грошовий товар набув здатності задовольняти будь-яку потребу людини, знеособлену абстрактну людську потребу як таку. Причому в міру актуалізації другої споживної вартості грошового товару послаблювався зв'язок останнього з першочерговими життєвими потребами. Врешті-решт роль грошей взагалі перейшла до нематеріального носія, що зовсім не має ніяких споживних якостей. Це сталося в середині XX ст. через демонетизацію золота.

Як видно з викладеного, виникнення та розвиток грошей - тривалий еволюційний процес, зумовлений стихійним розвитком товарного виробництва та обміну. Таке трактування походження грошей дістало назву еволюційної концепції

. Воно є більш науково достовірним і створює сприятливу базу для визначення сутності грошей.

З еволюційної концепції випливає ряд важливих висновків:

1) гроші за походженням - це товар, але не просто товар, а носій певних суспільних відносин, формування яких зумовило виділення з широкого ряду звичайних товарів одного - грошового;

2) як результат тривалого еволюційного розвитку товарного виробництва і ринку, гроші самі не можуть бути застиглим, раз і назавжди даним явищем, а повинні постійно розвиватися як по суті, так і за формами існування;

3) гроші не можуть бути скасовані чи змінені угодою людей або рішенням держави доти, доки існують адекватні грошам суспільні відносини, так само як і не можуть бути "введені" там, де таких відносин не існує.

Визнання еволюційної концепції походження грошей не знімає зовсім питання про роль раціонального чинника у творенні грошей, насамперед держави. Завдяки своїй суспільній природі і надзвичайно важливій економічній та соціальній ролі, гроші і держава існують у тісному взаємозв'язку і взаємовпливі. Тому немає підстав заперечувати роль держави в еволюції грошей. Але ця роль не конституююча, а трансформуюча. Інакше кажучи, не держава створює гроші як економічне явище, хоча вона може визначати та змінювати зовнішні атрибути грошей (тобто впливати на форму грошей з метою кращого пристосування їх до ефективного виконання суспільної ролі).

Наприклад, держава надала металевим грошам форму монети, завдяки державі стала можливою заміна золотих грошей неповноцінними кредитними грошима, держава визначає номінал, форму, порядок емісії грошових знаків тощо. Але всі ці дії держави щодо грошей не зачіпають їх сутності, не визначають і не заперечують її, тобто мають чітко визначені межі. Якщо ж держава у своїх трансформуючих діях виходить за ці межі, наприклад емітує такі гроші, які втрачають довіру до себе з боку суспільства, а отже - перестають бути грошима по суті, то сама економічна дійсність починає "шукати" чи створювати більш надійні гррші, зокрема вдається до послуг іноземної валюти чи кредитних зобов'язань (векселів) надійних комерційних структур. За таких умов держава змушена буде обмежити свій вплив на гроші вказаними межами, замінити "неякісні" гроші якісними, провівши грошову реформу, і надалі рахуватиметься з об'єктивною природою грошей у своїх трансформуючих діях.

Характерно, що роль держави у формуванні грошей поступово посилювалася в міру розвитку самих грошей, підвищення їх ролі і посилення вимог до них з боку ринку. На перших порах, коли сам ринок стихійно висував на роль грошей один з найбільш ходових товарів, зовнішнє втручання в цей процес було мінімальним. Із закріпленням ролі грошей за дорогоцінними металлами, втручання держави у створення грошей помітно посилилось. Вона взяла на себе зобов'язання надавати грошам точно визначену форму (монета), встановила контроль за виробництвом грошей (чеканка монет, фіксація проби металу, контроль вмісту дорогоцінного металу в монетах), організувала боротьбу із фальшуванням монет тощо.Ще більшою стала роль держави у функціонуванні грошей після демонетизації золота. Вона визначає не тільки форму грошей, а й їх вартість, регулюючи насамперед масу грошей в обігу. Завдяки зусиллям держави, передусім її центрального банку, звичайні клаптики паперу чи прості записи в бухгалтерських книгах банків набули здатності виконувати функції і роль грошей.

Проте це не означає, що держава стала творцем неповноцінних грошей, що її роль у цьому процесі визначальна, а самі сучасні гроші - виключно продукт, створений державою. Гроші і сьогодні є продуктом ринку. По-перше, якраз ринок спричиняє об'єктивну потребу в грошах, з чим держава не може не рахуватися. По-друге, ринок висуває жорсткі вимоги до носія грошових функцій, і держава повинна створити такого носія, який здатний найповніше задовольняти ці вимоги. По-третє, кількість грошей в обігу визначається певними об'єктивними закономірностями, які держава мусить враховувати у своїх регулятивних діях щодо грошей. Тому і сьогодні гроші не декретуються державою, а породжуються самою ринковою економікою.

1.2 Сутність грошей

За своїм місцем у товарному обміну та виробництві, гроші - це специфічний товар, що має властивість обмінюватися на будь-який інший товар, тобто є загальним еквівалентом

. Як такі гроші виходять в окремих своїх функціях далеко за межі сфери товарного обміну й обслуговують усі сфери економіки, зокрема нагромадження вартості, її розподіл, перерозподіл та використання, у тому числі на потреби інвестування.

У літературі існує безліч різних визначень грошей, які значно відрізняються одне від одного. Під грошима часто розуміється все те, що звичайно приймається в обмін на товари і послуги; продукт угоди між людьми; товар особливого роду, ще виконує роль загального еквівалента; те, що використовується як гроші. Л. Харріс визначає гроші як «будь-який товар, що функціонує як засіб обігу, лічильна одиниця й засіб збереження вартості». Р. Барр пише, що «гроші можуть бути визначені як засіб обміну, загальноприйнятий у даному платіжному співтоваристві». С. Фішер, Р. Дорн-буш і Р. Шмалензі вважають ключовим моментом у визначенні грошей їх платіжну функцію: «Гроші - загальновизнаний засіб платежу, який приймається в обмін за товари і послуги, а також при оплаті боргів». Яскравим прикладом суто функціонального підходу в цьому питанні слугує визначення К.Р.Макконнела і С.Л.Брю: “Гроші - це те, що гроші роблять. Усе, що виконує функції грошей, і є гроші”.

Підсумовуючи різні визначення сутності грошей, можна виділити такі особливості:

- грошима у широкому змісті можуть бути названі будь-які знаки цінності, що служать для розміну, придбання інших предметів, чи наймання людської праці;

- гроші - це суспільний інститут, що збільшує багатство, знижуючи витрати обміну та сприяючи більшій спеціалізації відповідно з наявними порівняльними перевагами людей;

- переваги використання грошей у порівнянні з натуральним обміном величезні. Витрати обміну були б набагато більші, а суспільне багатство внаслідок цього набагато менше, якби не існувало грошей, що значно полегшують весь цей процес;

- гроші - це те, що приймають як сплату за товари, послуги і борги, отже гроші – це засіб обміну. Без такого засобу обміну люди повинні звертатися до бартеру - безпосереднього обміну товарів і послуг на інші товари і послуги - дуже неефективного засобу здійснення обміну;

- гроші служать також розрахунковою одиницею або «мірою вартості». Роль грошей як «одиниці виміру» дозволяє використовувати встановлені ціни для угод та інше.

1.3 Функції грошей

Різноманітність і складність виробничих відносин, які втілюються в грошах, визначають множинність форм прояву самих грошей. Кожна з таких форм дістала назву функції грошей.

Функція грошей

- це певна дія чи "робота" грошей щодо обслуговування руху вартості в процесі суспільного відтворення. Питання про функції грошей є одним з найбільш дискусійних у теорії грошей. Розбіжності стосуються не тільки трактування окремих функцій, а й їх кількості. Дискусії ведуться як між представниками різних теоретичних шкіл, так і всередині кожної з них. Так, більшість представників марксистської теорії грошей визнає п'ять їх функцій, проте вони мають різні погляди щодо суті кожної з них.

Ще помітніші розбіжності у трактуванні функцій грошей серед представників немарксистських теорій. Не заперечуючи взагалі існування функцій грошей, більшість із них визнають лише три функції й абстрагуються від решти. Так, у відомій книзі англійського економіста Л. Харріса "Грошова теорія" говориться про функції засобу обігу, засобу збереження вартості та одиницю рахунку і зовсім не згадуються інші функції. Разом з тим класики економічної теорії та деякі її представники кінця XIX - початку XX ст. теж визнавали п'ять функцій грошей. Ми також розглянемо п'ять функцій:

1) міра вартості;

2) засіб обігу;

3) засіб платежу;

4) засіб нагромадження;

5) світові гроші.

Ці п’ять функцій грошей у їх системній єдності становлять реальне функціонування грошової маси.

Розглянемо детально кожну з зазначених вище функцій.

Міра вартості

- це функція, в якій гроші забезпечують вираження і вимірювання вартості товарів, надаючи їй форму ціни. Двояке призначення цієї функції - виражати і вимірювати вартість - пояснюється тим, що вартість товару не може бути виражена інакше, ніж порівнюванням її з товаром - загальним еквівалентом, вартість якого загальновизнана. І тільки через кількісне визначення в одиницях товару-еквівалента здійснюється вимірювання вартості товарів.

Подвійне призначення міри вартості найчіткіше виявлялося в умовах використання благородних металів як грошового товару. Усі конкретні товари "шукали" тоді собі золотий чи срібний еквівалент і одержували ціну як певну вагову кількість цього металу. Такі "золоті" чи "срібні" ціни спочатку визначалися за ваговим масштабом і мало чим відрізнялися на всіх ринках.

З початком централізованого карбування монет державами виник грошовий масштаб, або масштаб цін, який спочатку збігався з ваговим. Так, в Англії фунт стерлінгів як грошова одиниця дорівнював фунту срібла, а монета карбувалася вагою 1/240 фунта срібла. Так само сформувалася й італійська грошова одиниця ліра (по-італ. фунт). З часом масштаб цін з певних причин істотно відхилився від вагового, причому в кожній країні різною мірою. Тому ціни, які виражалися в національних грошах, почали значно різнитися на різних ринках, що зумовило необхідність застосування спеціальних коефіцієнтів зіставлення валют (валютних курсів).

Отже, в умовах обігу справжніх грошей ціна формувалася внаслідок подвійного їх функціонування - як втілення загальної праці для вираження вартості конкретних товарів і як масштаб цін для визначення самої вагової кількості грошового металу. Масштаб цін як вагова кількість благородного металу, прийнятого за грошову одиницю, є складовою функції міри вартості, доповнює її призначення виражати вартість товарів. Його не можна ні протиставляти мірі вартості, вважаючи їх двома різними функціями, ні ототожнювати з ним міру вартості, зводячи тільки до рахункових грошей. В умовах обігу неповноцінних грошей механізм міри вартості істотно змінився. Між вартістю товару, яку потрібно виміряти, і грошовою ціною як результатом такого вимірювання немає золота, немає "золотої" ціни. Відпала потреба у ваговій кількості золота, що прийнята за грошову одиницю і слугує масштабом цін. Усі держави світу перестали фіксувати золотий вміст грошових одиниць. Створюється враження, що грошова одиниця безпосередньо вимірює вартість товару і що функція міри вартості зводиться до технічного обчислення, до забезпечення практики ціноутворення рахунковою одиницею.

Представники сучасних економічних теорій, що не визнають трудової природи вартості, по суті, зводять функцію міри вартості до таких рахункових одиниць. Представники ж трудової теорії вартості намагаються пояснити механізм цієї функції з позиції трудового походження вартості. Одні з них вважають, що нерозмінні знаки лише представляють в обігу золото, яке й виконує функцію міри вартості так, як це було в умовах золотого обігу. На думку других, у сучасних умовах змінився сам механізм формування трудової вартості товарів настільки, що вона може вимірюватися грошима без внутрішньої вартості. Треті вбачають вихід у тому, що, оскільки сучасні гроші теж є носіями мінової вартості, через прирівнювання (обмін) їх до звичайних товарів можна забезпечити вимірювання вартості останніх. Жоден із цих підходів поки що не набув загального визнання. Проте останній із них здається нам найплодотворнішим.

Справді, якщо визнавати, що всі сучасні форми грошей є носіями мінової вартості, то можна визначити і реальну схему виконання такими грошима функції міри вартості. Усі звичайні товари, надходячи до сфери обміну, шукають собі грошовий еквівалент, який представлений там готовністю суб'єктів ринку купити відповідні товари. У зіткненні сторін - бажання продати і готовність купити - визначається в кінцевому підсумку мінова вартість товару чи та сума грошей, якою товар оцінюється на ринку та яка задовольняє обох суб'єктів операції. До цього й зводиться економічний зміст вираження вартості за допомогою грошей у сучасних умовах.

Змінюється й механізм дії масштабу цін. Як інструмент виміру грошової ціни він діє не окремо від визначення вартості, а одночасно з ним як один процес, оскільки еквівалентна товару вартість уже виражена в грошових одиницях, а не у ваговій кількості золота. Тому роль масштабу цін ніби поглинута мірою вартості. Рівень цін на товари, що склався, зумовлює і масштаб цін для нових товарів, а не навпаки, як це було в умовах золотого стандарту.

Функцію міри вартості гроші виконують ідеально. Виробник заздалегідь, до появи з товаром на ринку, визначає ціну, за якою вигідно продати його. Але й при зустрічі з покупцем на ринку, де остаточно вирішується ціна товарів, наявність грошей у будь-якій формі (золоті монети, банкноти, чеки, кредитні картки та ін.) не обов'язкова. Продаж взагалі може відбуватися в борг, під майбутні гроші, але ціна визначається в момент операції купівлі-продажу. Тим більше не потрібна наявність реальних грошей у разі встановлення товарних цін державними органами. Проте ці органи повинні мати чітке уявлення про мінову вартість грошей, яка фактично склалася і діє на ринку, щоб установити ціну, адекватну вартості товару.

Гроші як міра вартості широко використовуються як рахункові, як одиниця рахування

. За їх допомогою можна надати кількісного виразу всім економічним процесам і явищам на мікро- і макрорівнях, на всіх стадіях процесу суспільного відтворення, без чого неможлива їх організація й управління. Тому суспільна роль грошей як міри вартості виходить далеко за межі надання всім товарам однакової форми ціни. Так, за допомогою рахункових грошей підприємство може заздалегідь визначити свої витрати на виробництво і доходи від реалізації продукції, рівень прибутковості виробництва, без чого неможливо виробити правильну підприємницьку тактику і стратегію.

На макроекономічному рівні за допомогою рахункових грошей визначаються такі важливі показники розвитку економіки, як обсяг валового національного продукту, національного доходу, інвестицій, фінансових і кредитних ресурсів тощо, без яких неможливе свідоме регулювання економічного життя суспільства.

Засіб обігу

- це функція, в якій гроші є посередником в обміні товарів і забезпечують їх обіг.

Обмін товарів за допомогою грошей у цій функції здійснюється за схемою Т-Г-Т

на відміну від бартерного обміну товарів за схемою Т-Т

. Участь в обміні грошей надає товарному метаморфозу принципово нову якість: він розпадається на два самостійні акти - продаж (Т-Г

) і купівля (Г-Т

), які можуть відокремлюватися в просторі і в часі. За бартерного обміну відразу здійснюється повний товарний метаморфоз, коли своїх цілей досягають обидва учасники операції - кожний з них отримує потрібну споживну вартість. У метаморфозі Т-Г-Т

продаж (Т-Г

) не означає досягнення цілей обміну жодним із власників товарів, що обмінюються. Більше того, продавець одного товару може взагалі не купувати іншого товару і тоді повний товарний метаморфоз не відбудеться, у чому криється абстрактна можливість кризи збуту.

Разом з тим розрив товарного метаморфозу завдяки грошам на два самостійні акти має велике позитивне значення для розвитку обміну й економіки взагалі.

По-перше, відкривається можливість затримувати гроші і нагромаджувати вартість в її абсолютній формі, що розширює цілі виробництва, виводить їх за межі простого товарообміну і дає нові імпульси розвитку виробництва.

По-друге, розриваються вузькі межі бартерного обміну. Власник товару може продати його не тому, хто в цей час має необхідний йому (продавцеві) товар, а тому, хто в ньому має потребу. За одержані гроші він має можливість вільно вибрати на альтернативній основі необхідний товар, що сприяє розвитку конкуренції серед товаровиробників.

По-третє, власник грошей може перенести купівлю іншого товару на майбутнє чи на інший ринок або взагалі використати їх за іншим призначенням. Все це стимулює розвиток підприємницької активності товаровиробників, поглиблення і розширення ринкових відносин, урізноманітнює форми товарно-грошових відносин взагалі.

Важливою ознакою грошей як засобу обігу є те, що вони являють собою реальне втілення мінової вартості: продавець віддає свій товар покупцеві і взамін одержує гроші. При цьому зовсім не має значення, в якій формі вони виступають - повноцінних грошей (золотої чи срібної монети), розмінних чи нерозмінних знаків грошей (готівка), чи просто у вигляді записів на банківських рахунках (депозитні гроші). Важливо лише те, що гроші як засіб обігу забезпечують перебіг товарів від виробника до споживача, після чого товари виходять зі сфери обігу. Проте самі гроші залишаються в обігу, переходячи від одного суб'єкта до іншого. Ця особливість засобу обігу визначає характер зв'язку обігу грошей і товарів. Так, в обігу завжди перебуває певна маса грошей, які протистоять товарній масі, що підлягає реалізації. Якщо їх співвідношення розглядати на якийсь момент, то маса грошей повинна приблизно дорівнювати сумі товарних цін. Якщо ж його розглядати за певний проміжок часу, то середня маса грошей, що перебуває в обігу, має бути меншою за суму цін товарів, що реалізуються, на величину, яка визначається швидкістю обігу грошей. Кожна грошова одиниця за цей час може забезпечити реалізацію кількох товарів. Указана залежність між масою грошей в обігу і сумою товарних цін є економічним законом грошового обігу

.

Функцію засобу обігу гроші виконують миттєво, що робить її індиферентною до форми грошей, проте не до сталості їх вартості. Адже миттєвість властива грошам як засобу обігу тільки в одному товарному метаморфозі. Після його здійснення гроші не припиняють обіг і переходять у другий метаморфоз, потім у третій і т. д. Тому чим сталіша вартість грошової одиниці, тим міцніша внутрішня єдність товарних метаморфоз і зв'язку товаровиробників, тим сприятливіші умови для розвитку суспільного виробництва. Знецінення грошової одиниці викликає у власників грошей - потенційних покупців - недовіру до її купівельної спроможності та бажання швидше їх перетворити в товари, що стимулює ажіотажний попит. Водночас товаровиробники вважають доцільнішим перехід до бартерних операцій, ніж продавати свою продукцію за гроші, які можуть знецінитися. Порушується вся система товарно-грошових відносин.

До грошей у функції засобу обігу з боку ринку висувається ще ряд вимог, які пов'язані переважно з організаційними і технічними аспектами їх функціонування. Вони повинні бути портативними, економічно подільними й однорідними у всій своїй масі, відносно міцними, дешевими у виготовленні і здатними до швидкого відтворення будь-якої необхідної для обігу їх кількості та ін.

З розвитком ринкових відносин і сфери використання грошей як засобу обігу розвивались і розширювалися вимоги до них, причому нові вимоги нерідко виявлялися несумісними з попередніми і заперечували їх. Так, дешевизна виготовлення та здатність до швидкого відтворення необхідної для обігу кількості грошей виявилися несумісними з високою і сталою вартістю грошової одиниці. Якщо цю останню вимогу найкраще задовольняли золоті гроші, то першу - грошові знаки, спочатку паперові, а потім - прості записи на рахунках у банках. Цю суперечність у кінцевому підсумку було розв'язано на користь останньої вимоги, і функцію засобу обігу стали виконувати грошові знаки різних форм.

Швидкий розвиток ринкових відносин, у тому числі завдяки грошам як засобу обігу, створює передумови для звуження сфери використання цієї функції та якісної зміни механізму її здійснення.

Формування різнобічних і сталих мінових відносин між товаровиробниками при активному обслуговуванні їх банками веде до посилення взаємної залежності і довіри між суб'єктами ринку. Тому продаж товарів дедалі частіше здійснюється в кредит. Для повного товарного метаморфозу наявність грошей виявилася не обов'язковою: товаровиробник продає свій товар і купує інший у борг, а товарний метаморфоз набрав вигляду Т-К-Т

. Заміна в ньому Г на К (кредит) мала значні позитивні наслідки для всієї сфери товарно-грошових відносин.

Зокрема, звузилася сфера використання грошей як засобу обігу і виникла потреба в грошах для погашення боргів, проте це була вже інша їх функція - функція засобу платежу, сфера використання якої невпинно розширюється. Крім того, з кредитного відношення (К) у товарному метаморфозі з'явилося боргове зобов'язання (вексель) як втілення мінової вартості реалізованого товару, що надало йому властивостей здійснювати функції грошей, зокрема купівельну і платіжну. Виникла принципово нова форма грошей - кредитні.

У сучасних умовах використання грошей як засобу обігу здійснюється переважно в роздрібній торгівлі, при наданні послуг населенню, у міжнародній торгівлі та ін. Проте і в цих сферах поступово звужується використання функції засобу обігу завдяки проникненню сюди кредитних відносин, особливо в країнах з розвинутою ринковою економікою.

Засіб платежу

- це функція, в якій гроші обслуговують погашення різноманітних боргових зобов'язань між суб'єктами економічних відносин, що виникають у процесі розширеного відтворення.

Історично ця функція походить з товарообороту. Як зазначалося вище, поява її була зумовлена продажем товарів у кредит, оскільки при цьому виникав борг, погашення якого здійснювалося грошима. Це вже були істотно інші гроші, відмінні від засобу обігу. Така відмінність пояснюється фактором часу, який відділяє реалізацію товару (в борг) від платежу в рахунок погашення заборгованості. За цей час можуть змінитися вартість і форма грошей, сам боржник та кредитор тощо. Тому вартість платежу не завжди еквівалентна вартості товарів, реалізованих у борг, або вартості грошей, які були віддані в борг. Економічні відносини, що виникають при погашенні боргів, особливо довгострокових, не тільки містять у собі свою першооснову - купівлю-продаж товару, а й відображають багато інших явищ, що відбулися в економіці за час користування кредитом: зміну вартості грошової одиниці, цінові пертурбації, втручання держави в грошову сферу, зміну позичкового процента тощо.

У міру поглиблення економічних відносин, перетворення їх у суто грошові, а народного господарства - в грошове та широкого розвитку кредитних і фінансових зв'язків гроші як засіб платежу поступово вийшли за межі товарного обігу і стали обслуговувати погашення різноманітних зобов'язань у суспільстві, якщо вони виражаються в грошовій формі. Як платіжний засіб гроші стали здійснювати самостійний рух без прямого зв'язку з обігом товарів, обслуговувати однобічний рух вартості в процесі розширеного відтворення, зокрема при платежах у державний бюджет та в інші централізовані фонди цільового призначення і фінансуванні суспільних потреб з цих фондів, під час видачі і погашення банківських позичок тощо. Гроші як засіб платежу, подібно до засобу обігу, передаються від одного суб'єкта відносин до іншого, тобто здійснюють обіг. Тому коли мова йде про грошовий обіг, то найчастіше мається на увазі функціонування їх і як засобу обігу, і як засобу платежу. Відповідно і загальна маса грошей в обігу включає їх кількість в обох цих функціях. Вимоги закону грошового обігу поширюються на загальну масу грошей, тобто на обидві їх функції. У розвинутій ринковій економіці гроші як засіб платежу обслуговують більшу частину всього економічного обороту. Тому сфера їх застосування дуже широка і охоплює: платежі між підприємствами, господарськими організаціями та установами за взаємними борговими зобов'язаннями; платежі підприємств, господарських організацій та установ своїм працівникам, пов'язані з оплатою праці; платежі юридичних та фізичних осіб у централізовані фінансові фонди, одержання грошових коштів з цих фондів; внесення юридичними та фізичними особами своїх грошей у банки, отримання ними грошових позичок у банках і погашення їх у встановлені строки; різноманітні платежі, пов'язані зі страхуванням діяльності та майна юридичних і фізичних осіб; інші платежі - адміністративно-судові, виплата спадщини, дарування тощо.

Розширення сфери функціонування грошей як засобу платежу відбувається за рахунок сфери їх функції як засобу обігу. Проте цей процес не має будь-якого негативного впливу на економіку. Навпаки, функція засобу платежу забезпечує ширші можливості для підприємства, ніж функція засобу обігу, оскільки знімає з нього обмеження, які створює суто еквівалентний обмін у разі негайної оплати товарів (Т-Г), розширює маневреність коштами, дає можливість здійснити платежі шляхом заліку зустрічних зобов'язань, що сприяє економії грошових коштів та прискоренню обігу капіталу тощо. Водночас у цій функції потенційно міститься загроза неплатежу, яка при реалізації в широких масштабах може спричинити грошово-кредитну кризу. До грошей у функції засобу платежу ринок висуває ті самі вимоги, що й до засобу обігу, хіба що іншою мірою. Зокрема, необхідність сталості грошей у цій функції виявляється ще гостріше, оскільки тут, як уже вказувалося вище, діє фактор часу. Якщо за час користування кредитом гроші знеціняться, то кредитор не поверне позиченої ним вартості і зазнає збитків, бо він не зможе купити за повернуту суму грошей попередню кількість товарів у зв'язку з їх подорожчанням. Боржник відповідно матиме на цьому виграш. Щоб уникнути цього, доводиться коригувати процентну ставку відповідно до знецінення грошей, що негативно впливає на стан кредитних відносин в економіці. Крім того, саме по собі підвищення позичкового процента є інфляційним чинником і призводить до дальшого знецінення грошей. Ці явища повною мірою виявилися в економіці України в період ринкової трансформації, коли інфляція набула широкого розмаху. Протягом короткого часу рівень позичкового процента підвищувався в декілька разів, що стримувало розвиток кредитних відносин та економічне зростання взагалі.

Засіб нагромадження

- це функція, в якій гроші обслуговують нагромадження вартості в її загальній абстрактній формі в процесі розширеного відтворення.

Виникнення функції засобу нагромадження історично стало можливим тоді, коли товаровиробник виявився спроможним частину грошової виручки від продажу своїх товарів не витрачати на придбання інших споживних вартостей, необхідних для виробництва чи особистого споживання, а відкласти на майбутнє, зберегти. Для цього продуктивність його праці повинна перевищувати його поточні виробничі та споживчі потреби, тобто бути на досить високому рівні розвитку. Отже, ця функція могла виникнути після функції засобу обігу і розвинутися на її основі, але раніше за функцію засобу платежу: товаровиробник міг наважитися продати свій товар у борг лише за умови, що покупець зможе нагромадити вартість для повернення боргу.

Спочатку нагромадження грошей мало лише одну визначену ціль - збереження вартості

. Для цього достатньо було вречевлити вартість у звичайних кусках чи брусках дорогоцінного металу і добре зберігати їх на випадок різних соціальних потрясінь. У такій формі нагромаджувалося абстрактне загальне багатство, що називалося скарбом. Нагромадження грошей як скарбу було стихійним наслідком і виразом виникнення надлишку продуктів у простих товаровиробників.

З розвитком товарного виробництва і грошових відносин урізноманітнювалися цілі нагромадження скарбу. Замість прагнення сховати своє багатство виникло бажання продемонструвати його. Чим більшою була роль грошей у суспільстві, тим сильнішим ставало це бажання. Під його впливом примітивним формам скарбу стали надавати форму предметів розкоші. Виникла естетична форма скарбу, який перестав бути просто мертвим багатством і набув певного споживчого сенсу. Поряд із збереженням вартості скарб у такій формі почав задовольняти важливі потреби людини - потреби в самовираженні, в естетичному задоволенні та ін. Нова роль естетичних скарбів стала своєрідною компенсацією для їх власників втрат, пов'язаних з тим, що скарб не може стати капіталом, не приносить їм прибутку. Завдяки цьому скарб в естетичній формі "пережив" багато суспільних формацій і продовжує функціонувати навіть у сучасних умовах майже суцільної капіталізації грошових відносин в усіх країнах незалежно від рівня їх економічного розвитку та системи господарювання.

Згодом сформувалася ще одна ціль нагромадження скарбу - створення резерву платіжних засобів

, що надало йому відтворювального характеру і зорієнтувало на забезпечення зростання прибутку. Ця ціль визначалась ускладненням самих умов та потреб виробництва і реалізації товарів. Без такого резерву товаровиробник не міг підтримати безперервність та забезпечити розширення свого виробництва. Виникнення нової цілі нагромадження скарбу докорінно змінило його характер. Скарб уже не міг довго лишатися без руху і став активно забезпечувати потреби суспільного відтворення, перетворившись у резерв для приводних і відвідних каналів регулювання грошового обігу.

Товаровиробники почали нагромаджувати скарб безпосередньо заради розширення виробництва й одержання додаткового прибутку в майбутньому. Щоб наблизити таке майбутнє, вони передавали свої скарби в борг, розміщували в банках, цінних паперах, що приносило їм прибуток у вигляді процентів, дивідендів. Відтак скарб перетворився в цілеспрямоване нагромадження грошей для збереження вартості як моменту в процесі розширеного відтворення. Це означало більш високий рівень розвитку даної функції. На відміну від функції нагромадження скарбу її стали називати функцією нагромадження вартості

.

З розвитком функції нагромадження вартості змінювалися вимоги до форми грошей, що її виконували. Спочатку послабла, а потім зовсім зникла залежність функціонального призначення нагромаджених грошей від їх субстанціональної вартості. Оскільки нагромадження втратило свою абстрактність багатства взагалі, зникла й потреба тримати їх у вигляді запасу золота чи срібла; їх нову роль, яка передбачає конкретизацію цілей і строків нагромадження вартості, стали успішно виконувати знаки грошей - паперові, депозитні, електронні.

Нова форма грошей справила позитивний вплив на розвиток самої функції засобу нагромадження і грошових відносин взагалі.

По-перше, виникла можливість вивести обсяги нагромадження за межі, що визначалися фізичними обсягами видобутку благородних металів.

По-друге, можливість знецінення грошових знаків підштовхувала власників нагромадження швидше їх капіталізувати, що сприяло розвиткові організованих нагромаджень, банківської справи, ринку цінних паперів тощо. Саме нагромадження грошей перетворилося, по суті, в нагромадження позичкового капіталу.

По-третє, капіталізація грошових нагромаджень, у свою чергу, сприяла розв'язанню суперечності між збереженням вартості "в покої" у межах обороту індивідуального капіталу і необхідністю прискорення обігу її у масштабах суспільного відтворення.

Разом з тим необхідно зазначити, що і в таких умовах здійснюється нагромадження скарбів як вартості, що перебуває в тривалому покої. Крім естетичної форми, продовжується класичне нагромадження скарбу у вигляді брусків дорогоцінного металу, золотих монет тощо. Великі запаси золота зберігаються в державних скарбницях, центральних банках, міжнародних валютно-кредитних центрах, а також у приватних власників.

Нагромадження золотих запасів викликає жваві дискусії серед економістів щодо його цілей та зв'язку з грошовим обігом. Якщо виходити з того, що нагромадження золотого скарбу є однією з функцій грошей, то неминучим буде висновок, що одну з грошових функцій золото все ще частково виконує. Отже, його демонетизація є ще неповною.

Для того щоб нейтралізувати значення цього факту, висуваються різні докази того, що нагромадження золота не пов'язане із вказаною функцією грошей. Зокрема, державні золоті запаси називають звичайним стратегічним резервом, ніяк не пов'язаним з функціонуванням грошей; нагромадження золота трактується як рух за історичною інерцією, яку об'єктивно слід і можливо зупинити; нагромадження золота в приватній власності пояснюється недостатнім розвитком сучасних цивілізованих грошових відносин в окремих країнах. Має місце спроба довести, що нагромадження скарбу - це взагалі не грошова функція.

Проте вказані та подібні оцінки факту нагромадження золота в сучасних умовах не дають переконливого пояснення, чому людство за умов надзвичайної раціоналізації суспільного життя та капіталізації вартості омертвляє величезну її масу в золотих запасах і тримає поза виробничим чи особистим споживанням. Це можна, на наш погляд, пояснити тільки тим, що і тепер у окремих людей та в цілих народів, представлених їх державами, існує об'єктивна потреба нагромаджувати вартість як абсолютне багатство, тобто у формі скарбу, на випадок економічних чи політичних потрясінь, як було і в минулі віки. І таке нагромадження залишається функцією грошей як особливого товару. А оскільки в цій сфері (нагромадження абсолютного багатства) є свої особливі вимоги до грошей, які можуть забезпечуватися тільки золотом, то й виконувати цю функцію продовжує золото. Таким чином, у сучасних умовах сфера функціонування грошей як засобу нагромадження вартості розділилася на дві частини. У тій із них, де нагромадження вартості зумовлюється потребами розширеного відтворення, оборотом капіталу, має конкретно-цільове призначення і є відносно короткочасним, цю функцію гроші виконують у формі знаків вартості. У тій же частині, де нагромаджується абсолютне багатство, необхідне за межами усталеного процесу суспільного відтворення, воно має форму скарбу й обслуговується справжніми грошима - золотом.

Гроші, що виконують функцію засобу нагромадження вартості, слід відрізняти від поточних резервів грошей як купівельних і платіжних засобів, які постійно створюються у суб'єктів економіки внаслідок короткочасних розбіжностей між поточними грошовими надходженнями і витратами. Такі грошові кошти не припиняють, а лише уповільнюють свій рух, продовжуючи функціонувати як засіб обігу чи засіб платежу. Гроші ж, що обслуговують нагромадження вартості, на певний час виходять з обороту, зупиняють свій рух, і їх маса визначається іншими, більш широкими потребами, ніж потреби грошового обігу.

Проте вказані відмінності між грошима в цих трьох функціях мають швидше теоретичний, ніж практичний характер. На практиці всі складові грошової маси є єдиним цілим і легко переміщуються із нагромаджень в обіг, і навпаки.

Світові гроші

- це функція, в якій гроші обслуговують рух вартості в міжнародному економічному обороті і забезпечують реалізацію взаємовідносин між країнами.

Виділення функції світових грошей зумовлене особливостями руху вартості на світовому ринку, які визначаються поділом цього ринку державними кордонами. Завдяки такому поділу тут з'являється специфічний суб'єкт економічних відносин - держава, яка представляє і захищає інтереси країни в цілому. Тому на світовому ринку виникають економічні суперечності більш високого рівня, ніж на внутрішньому, які впливають і на відносини безпосередніх покупців та продавців.

Передусім в іноземних контрагентів виникає недовіра до тих регалій, якими наділила держава свої національні гроші, зокрема до посвідчення монетної ваги чи обов'язковості приймання грошових знаків у всіх видах платежів. Особливо гостро це відчувалося на початку формування світового ринку, через що гроші могли з'явитися там тільки у формі зливків благородних металів, знявши, за виразом К. Маркса, свої "національні мундири". Тому в тих умовах функцію світових грошей виконували тільки повноцінні гроші, їх приймання у платежі здійснювалося за вагою, а не за кількістю монет.

Гроші на світовому ринку виконують функції загального платіжного засобу, загального купівельного засобу і засобу перенесення багатства з однієї країни в іншу. Отже, світові гроші

- це комплексна функція, що повторює, по суті, всі функції, властиві грошам на внутрішньому ринку. Ця обставина дала підстави багатьом дослідникам взагалі не виділяти світові гроші як окрему функцію. З такою позицією можна було б погодитися, якби всі національні гроші були вільно конвертованими. Проте це не так - функціонування грошей більшості держав обмежене виключно їх національними кордонами. І коли економічні суб'єкти таких країн виходять на світовий ринок, то їм потрібні зовсім інші гроші. Тобто мова тут іде не тільки про новий напрям використання грошей, а й про інші за сутністю гроші, що й дає підстави вичленити світові гроші в окрему функцію.

Якщо світові гроші використовуються для погашення боргів, пов'язаних із зовнішньою торгівлею, банківськими та фінансовими позичками тощо, то вони виконують функцію засобу платежу. Коли вони витрачаються для негайної купівлі товарів чи послуг і замість їх певної суми, що вивозиться (пересилається), в країну ввозиться еквівалентна товарна вартість, вони виконують функцію купівельного засобу. Використання цієї функції менш вигідне, ніж першої, оскільки вимагає попереднього нагромадження резерву світових грошей. Тому вона спостерігається рідше - у випадках якихось надзвичайних подій, коли порушується звичайна рівновага обміну між країнами (неврожай, стихійне лихо, соціальні потрясіння) чи виникає недовіра до платоспроможності іноземного контрагента.

Якщо світові гроші переміщуються з однієї країни в іншу без зустрічного переміщення товарного еквівалента чи погашення боргу, то вони забезпечують перенесення багатства. Це має місце при оплаті контрибуції, репарацій, наданні грошових позичок чи допомоги, вивезенні грошей емігрантами, тіньовими підприємцями тощо.

Світові гроші функціонують і як міра вартості та рахункові одиниці, оскільки національні ціни жодної країни не можуть повністю задовольнити потреби світового ринку і на ньому формується своя система цін.

Найскладнішим питанням у розумінні функції світових грошей є питання про форму, в якій гроші її виконують. Одні економісти вважають, що і зараз цю функцію може виконувати і виконує тільки золото. Інші заперечують це, посилаючись на те, що золото перестало безпосередньо використовуватись у будь-яких платежах на світовому ринку. Купівлю-продаж золота там за національні валюти вони розглядають як торгівлю звичайним, а не грошовим товаром.

Справді, механізм функції світових грошей безперервно розвивався в міру розвитку економічних відносин на світовому ринку. Коли ці відносини досягай високого рівня взаємності, виникла можливість погашати вимоги по платежах шляхом заліку чи передачі боргових зобов'язань без пересилання золота по кожному платежу. Таку роботу здійснюють комерційні банки, включившись в організацію міжнародних розрахунків. Золото вони стали пересилати один одному тільки для оплати сальдо заборгованості по платежах. Тут було ще очевидним часткове використання золота як засобу платежу на світовому ринку.

Після відміни золотого стандарту і заборони багатьма державами приватних операцій із золотом банки втратили можливість використовувати золото для врегулювання платіжних відносин з іншими країнами. Таке право залишилося тільки у центральних банків та казначейств. Вони можуть продати частину золота на ринках за одну з національних валют, що користуються довірою на світовому ринку, і розрахуватися нею по боргах. Цей механізм принципово не змінився і після скасування в 70-ті роки заборони на приватні операції із золотом у провідних країнах світу. Комерційні банки хоч і дістали право на операції із золотом, проте не використовують його для взаємних платежів, навіть для погашення сальдо взаємної заборгованості. Вони прагнуть продати золото на ринку за валюту і розрахуватися нею по платежах.

Отже, в сучасних умовах на міжнародних ринках світові гроші, передусім як платіжний і купівельний засоби, успішно виступають у "національних мундирах", та ще й без внутрішньої субстанціональної вартості. Які причини цього? Чому суб'єкти міжнародних платіжних відносин стали довіряти національним грошам як світовим? Ці перетворення зумовлені самим розвитком світової економіки й адекватними йому змінами міжнародних платіжних відносин.

По-перше, сформувався широкий світовий ринок із системою взаємозв'язків і взаємозалежностей між його суб'єктами, з широким розвитком між ними кредитних відносин і банківського обслуговування. У таких умовах світові гроші в більшості випадків функціонують миттєво і відпала потреба використовувати для цього повноцінні гроші. Знаки вартості стали задовольняти вимоги нового ринку до світових грошей.

По-друге, економічний потенціал окремих країн досяг величезних розмірів, що дало їх державам можливість забезпечити довіру до своїх національних грошей як реальних носіїв мінової вартості не тільки на внутрішньому, а й на міжнародних ринках.

По-третє, докорінно змінилися самі відносини між державами, економічне протистояння доповнилося співробітництвом з метою спільного регулювання світового економічного простору і грошових відносин як найскладнішої його частини. Спільними зусиллями країни стали будувати механізми забезпечення-високої довіри до однієї з найбільш сталих національних валют (наприклад, долара США, СДР, євро). І доки у суб'єктів світового ринку буде впевненість у тому, що вони зможуть купити за такі гроші необхідні їм товари, доти вони братимуть їх у платежі, не вимагаючи золота. Це підтверджується в широких масштабах сучасною практикою міжнародних розрахунків, які успішно здійснюються в національних вільно конвертованих валютах окремих країн чи міжнародних валютах.

2. ВИДИ ГРОШЕЙ

Гроші пройшли тривалий і складний шлях розвитку з точки зору не тільки ускладнення їх економічної суті та підвищення суспільної ролі, а й урізноманітнення їх форм. Під впливом зміни суспільних відносин, формою виразу яких є гроші, та ускладнення вимог ринку до грошей останні періодично скидали одну форму і набували іншої, більш адекватної новим умовам. Історія грошей по суті є процесом поступового відбору окремих товарів чи особливих штучних форм, найбільш придатних виконувати функції грошей у певних ринкових умовах.

В своєму розвитку гроші виступали в двох видах: повноцінні гроші і знаки вартості (замінники повноцінних грошей або неповноцінні гроші).

Повноцінні гроші

– гроші, у яких номінальна вартість (позначена на них) відповідає реальній вартості, тобто вартості матеріалу, з якого вони зроблені. До таких грошей відносять металеві гроші (мідні, срібні, золоті монети), які мали різні форми: спочатку штучні, потім – вагові.

Монети більш пізнього розвитку грошового обігу мали встановлені законом відокремлювальні ознаки (зовнішній вигляд, ваговий вміст). Найбільш зручною для обігу виявилася кругла форма монети, лицьова сторона якої називалася аверс, зворотна – реверс і обріз – гурт. З метою запобігання псуванню монети, гурт почали робити нарізним. Перші монети з'явилися майже двадцять шість століть тому в Стародавньому Китаї і Лідійській державі. В Київській Русі перші карбовані монети датуються ІХ-Х століттям.

Спочатку в обігу знаходилися водночас і златники (монети з золота), і срібники (монети з срібла). До золотого обігу країни перейшли в другій половині XIX ст. Лідером серед них була Великобританія, яка разом із своїми колоніями і домініонами посідала перше місце по видобутку золота.

Причинами переходу до металевого обігу і передусім до золотого стали властивості благородного металу, що робить його найбільш придатним для виконання функцій грошей:

1. однорідність за якістю;

2. подільність і з'єднуваність без втрати властивостей;

3. портативність (концентрація вартості);

4. збережність;

5. складність видобутку і переробки.

Для повноцінних грошей характерна тривалість знаходження в обігу, що забезпечувалася вільним розміном знаків вартості на золоті монети, вільним карбуванням золотих монет при певному і незмінному золотому вмісті грошової одиниці, вільним переміщенням золота між країнами. Завдяки своїм якостям повноцінні гроші безперешкодно виконували всі свої функції.

Поява знаків вартості при золотому обігу була викликана, об'єктивною необхідністю:

1) золотовидобування не встигало за виробництвом товарів і не забезпечувало повну потребу в грошах;

2) золоті гроші високої портативності не могли обслуговувати дрібний за вартістю оборот;

3) золотий обіг не володів властивістю об'єктивної економічної еластичності, тобто не міг швидко розширюватися і звужуватися;

4) золотий стандарт, в цілому, не стимулював виробництво і товарообіг.

Золотий обіг проіснував відносно недовго – до Першої світової війни, коли країни-учасниці для покриття своїх видатків здійснювали емісію знаків вартості. Поступово золото зникло з обігу.

Знаки вартості (замінники повноцінних грошей)

- гроші, номінальна вартість яких вище реальної, тобі о витраченої на їх виробництво суспільної праці. До них належать:

1) металеві знаки вартості – золота монета, що стерлася; білонна монета, тобто дрібна монета, виготовлена з дешевих металів, наприклад міді, алюмінію;

2) паперові знаки вартості, зроблені, як правило, з паперу (розрізняють паперові і кредитні гроші).

Паперові гроші

– це представники неповноцінних грошей, які з'явилися як замінники золотих монет. Об'єктивна можливість обігу цих грошей зумовлена особливостями функції грошей як засобу обігу, коли гроші є моментальним посередником в русі товарів. У порівнянні з золотими, такі гроші створювали товаровласникам певні переваги (легше зберігати, зручні при розрахунку за дрібні партії).

Право випуску паперових грошей привласнила собі держава. Різниця між номінальною вартістю випущених грошей і вартістю їх випуску утворює емісійний прибуток казни, що є істотним елементом надходжень до державної казни (бюджету). На початковому етапі паперові гроші випускалися державою поруч з золотими і з метою їх впровадження в обіг, обмінювалися на реальні гроші. Однак поява, а після цього і зростання дефіциту бюджету, викликало розширення емісії паперових грошей, розмір якої залежав від потреби держави у фінансових ресурсах.

Отже, сутність паперових грошей полягає в тому, що вони виступають знаками вартості, випускаються державою для покриття бюджетного дефіциту. Зазвичай вони не розмінні на золото і наділені державою примусовим курсом.

Кредитні гроші

виникають з розвитком товарного виробництва, коли купівля-продаж здійснюється з розстрочкою платежу (в кредит). Їх поява пов'язана з функцією грошей як засобу платежу, де гроші виступають зобов'язаннями продавця, які повинні бути погашені у заздалегідь встановлений термін. Першочергове економічне значення цих грошей – зробити грошовий обіг еластичним, здатним відображати потреби товарообігу в готівкових грошах, економити повноцінні гроші, сприяти розвитку безготівкового обігу.

Поступово з розвитком капіталістичних товарно-грошових відносин сутність кредитних грошей зазнає суттєвих змін. В умовах панування капіталу кредитні гроші виражають не взаємозв'язок між товарами на ринку, як було раніше (Т-Г-Т

), а відношення грошового капіталу (Г-Т-Г

), тому грошовий капітал виступає в формі кредитних грошей.

Кредитні гроші пройшли наступний шлях розвитку: вексель, банкнота, чек, електронні гроші, кредитні картки.

Вексель

– письмове безумовне, нічим не обумовлене зобов'язання боржника сплатити певну суму в заздалегідь обговорений термін і у встановленому місці. Розрізняють простий вексель, виданий боржником, і переказний (трату), виписаний кредитором і направлений боржнику на підпис з поверненням кредитору. Переказний вексель (трата) може перебувати в обігу завдяки переказному напису (індосаменту) на зворотному боці документа. По мірі збільшення переказних написів циркулярна чинність векселя зростає, оскільки кожний індосант несе солідарну відповідальність по векселю.

Вексель має наступні особливості:

• абстрактність, тобто відсутність на документі інформації про вид угоди;

• безперечність, що означає обов'язкову оплату векселя;

• оборотність, тобто передача векселя як платіжного засобу іншим кредиторам, що означає можливість взаємного зарахування вексельних зобов'язань продавця.

Платіжна гарантія ще більше зростає при акцепті (згоді оплатити вексель, якщо боржник не зможе розрахуватися сам) векселя банком (вексель, що акцептувався).

Вексель має певні межі обігу. Він функціонує між особами, які володіють інформацією про платоспроможність один одного і здійснюють економічні відносини. Погашається вексель учасниками вексельного обігу готівковими коштами.

В Радянському Союзі векселі застосовувалися у внутрішньому обороті в 1922-1930 рр. Кредитна реформа 1930 р. ліквідувала вексельний обіг в середині країни, але з 1937 р. вексель використовувався у зовнішньоторговельних відносинах в результаті приєднання СРСР у 1936 р. до Женевської вексельної конвенції. Прийняття постанови Верховної Ради України "Про застосування векселів в господарському обігу" від 17 червня 1992р. відродило вексельний обіг в Україні. Це мало велике народногосподарське значення, оскільки дозволило пом'якшити платіжну кризу, прискорити залучення до господарського обороту готову продукцію з обмеженим попитом, реалізувати зайві товарно-матеріальні цінності.

На даному етапі знаходяться в обігу і казначейські векселі, що випускаються державою для покриття дефіциту державного бюджету. Розрізняють також комерційний вексель (видається під заставу товару) і банківський вексель, видається банком-емітентом за наявності певної суми клієнта на депозиті. На відміну від комерційного банківський вексель має депозитну форму. Це по суті простий вексель, тому що виписується клієнтом банку своєму постачальнику в оплату за товар, але може бути індосований третій особі. Банківський вексель дає підприємству новий платіжний засіб, гарантований банком. Окрім одержання доходу по депозиту, на основі якого банком і видається вексель, підприємство отримує можливість розрахунку зі своїми партнерами. Кожний банк, який їх випускає, має свої особливості, передусім це надання банком переваг своїм клієнтам-векселедержателям.

Банкнота

– кредитні гроші, що випускаються центральним (емісійним) банком країни. Вперше банкноти були випущені в кінці XVII століття, на основі переобліку поодиноких комерційних векселів. Первісне банкнота мала подвійне забезпечення: комерційну гарантію, оскільки випускалася на базі комерційних векселів, пов'язаних з товарообігом, і золоту гарантію, що забезпечила її обмін на золото. Такі банкноти називалися класичними, мали високу тривалість обігу і надійність. Центральний банк володів золотим запасом для обміну, що виключало знецінення банкноти.

На відміну від векселя, банкнота являє собою безстрокові боргові зобов'язання продавця і забезпечується гарантією центрального банку, який в більшості країн став державним.

Сучасна банкнота втратила, по суті, обидві гарантії: не всі векселі, що переобліковуються центральним банком, забезпечені товаром, а також відсутній обмін банкнот на золото. На даному етапі банкнота надходить в обіг шляхом банківського кредитування держави, банківського кредитування господарства через комерційні банки, обміну іноземної валюти на банкноти даної країни.

В теперішній час центральні банки випускають банкноти суворо певної вартості. По суті, вони є національними грошима на всій території держави. Матеріальне забезпечення у вигляді товару або золота відсутнє. Для виготовлення банкнот використовується особливий папір і застосовуються заходи щодо ускладнення їх підробки.

Чек

– вид кредитних грошей, що виступає як грошовий документ встановленої форми, який містить безумовний наказ власника рахунку в кредитній установі виплатити держателю чека зазначену суму. Чековому обігу передує договір між клієнтом кредитної установи і цією установою про відкриття рахунку на суму внесених коштів або надання кредиту. Клієнт на цю суму виписує чеки, а кредитна установа їх оплачує. В чековому обігу беруть участь: чекодавець (власник рахунку), чекоодержувач (кредитор чекодавця) і платник по чеку (кредитна установа).

Вперше чеки з'явилися в обігу в XVI - ХVIІ століттях у Великобританії та Нідерландах. З розвитком кредитної системи вони отримали широке розповсюдження. Розрізняють три основні види чеків:

1. іменний – чек на певну суму без права передачі;

2. на пред'явника – чек без вказівки одержувача;

3. ордерний – чек на певну суму з правом передачі шляхом індосаменту на звороті документу.

У внутрішньому обігу чеки використовуються для одержання готівки в кредитній установі, як засіб платежу і обігу, а також в якості інструменту безготівкових платіжних розрахунків, ще здійснюються шляхом перерахувань по рахунках в кредитних установах. В міжнародних розрахунках використовуються банківські чеки для здійснення комерційних платежів, але в основному при платежах неторговельного характеру.

У відповідності з Положенням про чеки, затвердженим у 1921 р. в СРСР діяли два види чеків: розрахункові і грошові.

Розрахунковий чек

– це письмове доручення банку здійснити грошовий платіж з рахунку чекодавця на рахунок чекодержателя, тобто вони використовувались для безготівкових платіжних розрахунків.

Грошові чеки

служили для отримання підприємствами і організаціями готівкових коштів.

Швидке розширення чекового обігу після Другої світової війни вимагало зміни форм платежів. Науково-технічний прогресс, розвиток електронно-обчислювальної техніки сприяли появі у провідних зарубіжних країнах автоматизованих електронних апаратів для обробки чеків і ведення поточних рахунків. Електронні прилади і система зв'язку для здійснення кредитних і платіжних операцій (зарахування суми і списання коштів, перекази з рахунку на рахунок, нарахування відсотків, контроль за станом рахунку) шляхом передачі електронних сигналів без участі паперових носіїв сприяли виникненню електронних грошей

. З їх допомогою відбувається переважна частина міжбанківських операцій.

Впровадження ЕОМ в кредитних установах створило умови для появи електронних грошей, які стали електронним еквівалентом готівкових грошей та є їх замінником.

Електронні гроші мають ряд особливостей в порівнянні з готівкою:

1) готівку у вигляді електронних грошей, як правило, не можна витратити, якщо ці гроші викрадені або втрачені;

2) після втрати, викрадення або знищення, одразу попередивши про це кредитну установу, можна отримати нові електронні гроші з відновленням первісного балансу;

3) електронні гроші можуть мати обмежений обсяг.

Користування електронними грошима здійснюється за допомогою електронного гаманця – будь-якої пластикової картки, або функції картки, що містить реальну цінність у формі електронних грошей, які власник вніс на рахунок в банку.

Банківська пластикова картка

– це пластиковий ідентифікаційний засіб, за допомогою якого можна керувати банківським рахунком, тобто здійснювати оплату за товари, послуги та отримувати готівкові кошти. Таким чином, картка – це інструмент безготівкових розрахунків, тому її існування пов'язане з функціонуванням певної платіжної системи.

Платіжна система

– це, по-перше, сукупність кредитних установ, які здійснюють розрахунки; по-друге, система взаємовідносин між учасниками, яка необхідна для виконання зобов'язань щодо розрахунків за допомогою карток; по-третє, сукупність нормативних, договірних, фінансових та інформаційно-технічних засобів, що регламентують порядок використання банківських платіжних карток.

За фінансово-економічним призначенням розрізняють кредитні картки і дебетові картки. В залежності від суб'єктів використання – пластикові картки особистого використання і корпоративні фінансові картки. В залежності від захищеності – звичайні пластикові магнітні картки, електронні (мікропроцесорні та лазерні) картки.

Широкомасштабне впровадження електронних грошей в сучасну систему розрахунків, як міжбанківську, так і банк-клієнт, клієнт-крамниця і так далі пояснюється тим, що цей вид кредитних грошей є ідеальним засобом розрахунку

з наступних причин:

• фінансову пластикову картку зручно носити в кишені або гаманці;

• пластикова картка є відносно дешевим засобом;

• надійність;

• можливість забезпечення високого рівня захисту, необхідного для запобігання підробок та махінацій в фінансовому середовищі;

• деякі види фінансових пластикових карток, наприклад типу смарт-карта, можуть виконувати функції кредитних і дебетових карток одночасно.

3. ГРОШОВИЙ ОБІГ

3.1 Форми грошового обігу

Грошовий обіг

являє собою рух грошових потоків у готівковій

і безготівковій

формі. Такий рух можливий завдяки тому, що в кого-небудь є надлишок грошей (пропозиція), а хтось відчуває потребу (пред'являє) попит. Грошовий обіг обслуговує потік товарів, робіт і послуг, і саме через нього матеріалізується функціонування фінансової системи (нагромадження і перерозподіл ресурсів). Адже неможливо заплатити військовому грошове утримання, а вчителю заробітну плату частиною продукції великого тракторного заводу - платника податків. Він сплачує податки в грошовій формі, у грошовій же формі ці засоби надходять у бюджет, і в такій же формі надходять військовому і вчителю. Тому грошовий обіг - це кровоносні судини для фінансової системи

.

Грошовий обіг має дві основні форми: готівкову і безготівкову.

Готівковий грошовий обіг

- це рух готівки, тобто банкнот від одного власника до іншого. Готівковий обіг найбільш трудомісткий і найменш захищений процес перерозподілу благ. Уявимо собі заводи, що розраховуються за багатомільйонні кредити банкам і постачальникам (відстрочки в оплаті), відправляючи їм вагони купюр. У готівково-грошовому обігу закладені обмеження (для зручності і практичності) для господарюючих суб'єктів. Разом з тим, готівково-грошовий обіг в меншому ступені піддається контролю з боку держави, тому у визначених випадках більш бажаний для господарюючих суб'єктів. Усвідомлюючи це, держава встановлює певні обмеження на готівковий обіг, що стосується, в основному граничних сум розрахунків готівкою і термінів збереження готівки в касі підприємства.

Безготівковий грошовий обіг

- це рух електронних грошей, тобто записів на рахунках. Безумовно, розвинений безготівковий обіг можливий лише при розвиненій банківській системі, коли швидкість, гарантія проходження платежів, якість супутніх послуг, - усе надає настільки більші зручності в порівнянні з готівковим обігом, що відбувається відмова від готівкового обігу. Основними інструментами безготівкового обігу є цінні папери (векселя, чеки), а також кредитні картки. Особливо важливий такий показник як швидкість обороту засобів. Справа в тому, що чим більша кількість товарів і послуг, тим більше потрібно грошей для їхнього обслуговування. Кількість же грошей можна регулювати не тільки випуском нових грошей (емісія), а прискоренням обороту існуючих.

3.2 Закон грошового обігу. Грошові агрегати

Грошовий обіг не є простим повторенням обігу товарів і підпорядковується своєму специфічному закону. Сутність його полягає в тому, що протягом даного періоду для обігу необхідна лише певна, об'єктивно обумовлена маса купівельних і платіжних засобів. Якщо формалізувати суть цього закону, то вона може бути виражена рівнянням:

Мф = Мн (3.1)

де Мф

- фактична маса грошей в обігу,

а Мн

- об'єктивно необхідна для обігу їх маса.

Якщо Мф

перевищує Мн

- значить в обігу з'явилися зайві гроші, і навпаки, якщо Мф

менше від Мн

- їх нестача.

Найскладнішим питанням у розумінні закону грошового обігу є трактування величини Мн

. Це пояснюється значною різноманітністю форм грошей, що є в обігу, та багатофакторністю формування їх маси.

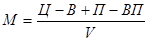

Закон грошового обігу був сформульований К. Марксом у його фундаментальній праці "Капітал". Він виражається наступною формулою:

(3.2) (3.2)

М

- кількість грошових знаків, необхідних в даний момент для обігу;

Ц

- сума цін товарів, що підлягають реалізації;

В

- сума цін товарів, платежі по яких виходять за рамки даного періоду;

П

- сума цін товарів, проданих у минулі періоди, терміни платежів по яких наступили;

ВП

- сума взаємопогашених платежів;

V

- швидкість обороту грошової одиниці.

Залежність рівня цін від грошової маси визначається формулою Фішера:

MV = PQ (3.3)

P

- ціна товару;

Q

- кількість товарів, пропонована на ринку.

Так, якщо відомо загальна кількість товарів на ринку країни і ціни, по яких вони продаються, то можна прорахувати необхідну кількість грошей в обігу.

Рівняння Фішера показує, що, якщо ціни на товари в країні ростуть, то необхідно збільшувати масу грошей у обороті. У противному випадку виникне дефіцит грошей. Така ситуація мала місце в Україні в 1993 році, коли в результаті лібералізації цін, вони різко підвищилися, а держава не встигла привести у відповідність з ними грошову масу. У цій ситуації влада змушена вводити більш великі купюри.

Для аналізу кількісних змін грошового обігу на визначену дату і за визначений період, а також для розробки заходів по регулюванню темпів збільшення об’єму грошової маси використовують спеціальні показники, або як їх ще називають – грошові агрегати

: М0, М1, М2, М3, L

, які групують різні платіжні і розрахункові засоби за ступенем їх ліквідності, причому кожен наступний агрегат включає в себе попередній.

Дамо характеристику кожному з агрегатів:

1) М0

– це готівкові кошти, що знаходяться в обороті (монети і банкноти). Зазвичай в розвинених країнах переважне значення має безготівковий оборот (він тісно зв'язаний з кредитом, а кредит дає істотну економію витрат обороту), тому роль цього агрегату невелика.

2) М1

– це гроші у вузькому розумінні, готівка, обіг якої здійснюється поза банками, а також це гроші на поточних рахунках у банках. Потрібно зазначити, що депозити на поточних рахунках виконують всі функції грошей і в будь-який момент можуть бути перетворені в готівку.

3) М2

– це гроші в більш широкому розумінні. Цей агрегат включає в себе компоненти М1

+ гроші на рахунках комерційнних банків + депозити спеціалізованих фінансових інститутів. Власники строкових вкладів (депозитів) отримують більш високий процент порівняно з власниками поточних вкладів, хоча в той же час вони не можуть взяти гроші з рахунку раніше умовно визначеного терміну.

4) М3

- включає в себе М2

+ крупні строкові депозити і суми контрактів з перепродажу цінних паперів.

5) L

складається з М3

+ комерційні, зокрема короткострокові, цінні папери.

В грошовій масі розрізняють також активні

гроші, що використовуються в готівковому і безготівковому обороті, і пасивні

(заощадження, резерви, залишки на рахунках), які тільки потенційно можуть бути використані в угодах.

Безперечно, грошові агрегати на практиці відіграють позитивну роль як орієнтири грошової політики держави. Агрегати використовують центробанки країн для формування відповідної грошової політики.

Так у США для визначення грошової маси використовують 4 грошових агрегати, в Японії і Німеччині – 3, в Англії і Франції – 2.

Починаючи з 1993 року НБУ визначає структуру грошової маси відповідно до агрегатного методу. Для розрахунку сукупної грошової маси в Україні передбачені наступні грошові агрегати:

М0 = готівка (гроші поза банками).

М1 = М0 + кошти на рахунках і поточних депозитах.

М2 = М1 + строкові депозити та інші кошти (до інших відносяться кошти на рахунках капітальних вкладень підприємств та організацій, кошти Держстраху та валютні заощадження).

М3 = М2 + кошти клієнтів за страховими операціями банків.

ВИСНОВКИ

В процесі еволюції гроші постійно змінювали форму, вдосконалювали свої властивості. Гроші пройшли тривалий і складний шлях розвитку від звичайних товарів широкого вжитку до сучасних електронних грошей. Кожна зміна форми грошей зумовлювалася більш високим рівнем розвитку суспільних відносин та істотним ускладненням вимог ринку до грошового еквівалента. Переломним моментом у розвитку форм грошей стала демонетизація золота, внаслідок якої закінчилася епоха повноцінних грошей і розпочалася епоха неповноцінних грошей.

На сьогодні неповноцінні гроші повністю взяли на себе й успішно виконують більшість грошових функцій, насамперед засобу обігу, засобу платежу і міри вартості. Водночас є підстави стверджувати, що цього не сталося з функцією засобу нагромадження вартості і її частково продовжує виконувати золото, про що свідчить накопичення великих запасів золота у державній та приватній власності. Високий рівень розвитку сучасної ринкової економіки, ускладнений активним регулятивним втручанням держави в усі її процеси, зумовив широку гаму складних вимог до грошей, яким не могли відповідати жодні форми повноцінних грошей.

Гроші в сучасній ринковій економіці виконують п'ять функцій: міри вартості, засобу обігу, засобу платежу, засобу нагромадження вартості, світових грошей. У функції міри вартості гроші забезпечують визначення вартості товарів через форму ціни. У функції засобу обігу гроші обслуговують реалізацію товарів з негайним поверненням власникові еквівалентної вартості. У функції засобу платежу гроші обслуговують погашення боргових зобов'язань, що виникають у процесі розподілу та реалізації вартості національного продукту. У функції світових грошей гроші обслуговують рух вартості по каналах світового ринку - її вимірювання, розподіл, реалізацію і нагромадження.

Роль грошей є результатом їх функціонування і виявляється в стимулюючому чи гальмуючому впливі грошей на певні економічні процеси. Такий вплив забезпечується самою наявністю грошей, завдяки чому всі економічні суб'єкти функціонують у грошовому (а не бартерному) середовищі, а також зміною кількості грошей в обороті.

Знання історії становлення й еволюційного розвитку грошей – ключ пізнання глибинних теоретичних проблем, що розкривають їхню суть і сучасне функціональне застосування.

При виконанні курсової роботи головний аспект був направлений на висвітлення функцій грошей, бо «гроші – це ті функції, що вони виконують». Правильне розуміння функцій грошей, та їх взаємозв’язку є вирішальним для розуміння процесів грошового обороту будь-якої економіки.

ПЕРЕЛІК ПОСИЛАНЬ

1. Афанасьєва. Гроші та кредит – К., 2004.

2. Гроші та кредит: Підручник. - 3-тє вид., перероб. і доп. / М.І. Савлук, А.М. Мороз, М.Ф. Пуховкіна та ін.; За заг. ред. М.І. Савлука. - К.: КНЕУ, 2002. - 598 с.

3. Долан Е.Дж., Линдсей Д. Макроекономика.- С-Пб., 1994.

4. Дорнбуш Р., Фішер С. Макроекономіка.- К.:Основи, 1996.

5. Лагутін В.Д. Гроші та грошовий обіг.-К.:Основи, 1996.

6. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. - М.: Республика, 1992.

7. Мэнкью Н.Г. Принципы экономикс. – СПб: Питер Ком, 1999. – 784 с.

8. Політична економія. Навчальний посібник для студентів вищих навчальних закладів / За ред. В.О. Рибалкіна, В.Г. Бодрова. – К.: Академвидав, 2004. – 672с. (Альма-матер)

9. Самюелсон П., Нордхауз В. Макроекономіка. - К.:Основи,1995

|