Задача № 20/5

Определить производственную себестоимость одной шестерни.

Исходные данные:

| 1. Норма расхода стали |

135 кг |

| 2. Чистый вес детали |

115 кг |

| 3. Цена одной тонны стали |

620 грн. |

| 4. Цена 1 тонны реализуемых отходов |

180 грн/т |

| 5. Транспортно-заготовительные расходы |

10 % |

| 6. Основная зарплата на полное изготовление шестерни |

9,6 грн. |

| 7. Дополнительная зарплата |

9 % |

| 8. Общая сумма цеховых расходов |

38 тыс. грн. |

| 9. Сумма основной зарплаты производственных рабочих |

17 тыс. грн. |

| 10. Общезаводские расходы |

75 % |

Решение:

Себестоимость – это выраженные в денежной форме затраты на производство и реализацию продукции. В общем виде себестоимость можно выразить формулой:

С = М + ЗП + Н

,

где М

– затраты на основные вспомогательные материалы и покупные изделия;

ЗП

– затраты на заработную плату;

Н

– накладные расходы.

Расчет затрат на материалы производится по формуле:

М = Цм

*

Q

м

* Ктр.заг

–

Q

отх

* Цотх

,

где Цм

– цена на металл;

Q

м

– масса заготовки;

Ктр.заг

– коэффициент, учитывающий дополнительные затраты на транспортно-заготовительные расходы (принимаем 1,1);

Цотх

– цена отходов;

Q

отх

– масса реализуемых отходов.

М

= 620 * 0,115 * 1,1 – 0,02 * 180 = 74,83 грн.

Основная заработная плата (ЗПосн

), по условию, равна 9,6 грн.

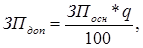

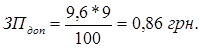

Дополнительная заработная плата определяется с помощью нормативного процента от основной зарплаты:

где q

– процент дополнительной заработной платы.

Т.к. процент дополнительной зарплаты по условию 9 %, тогда дополнительная заработная плата будет равна:

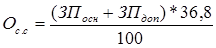

Отчисления в фонд социального страхования принимаем в размере 36,8 % от суммы основной и дополнительной заработной платы:

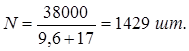

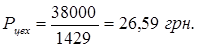

Цеховые расходы на изготовление одной шестерни рассчитываются по формуле:

где Рцех общ

– общая сумма цеховых расходов;

N

– количество выпущенных изделий.

На основании произведенных выше расчетов определяется цеховая себестоимость (Сцех

) по формуле:

Сцех

= М + ЗПосн

+ ЗПдоп

+ Ос.с

+ Роб.ор

+ Рцех

Сцех

=

74,83 + 9,6 + 0,86 + 3,85 + 26,59 = 115,73 грн.

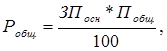

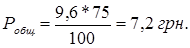

Общезаводские расходы определяются по формуле:

где Побщ

– процент общезаводских расходов, %.

Производственная себестоимость изделия – это цеховая себестоимость плюс общезаводские расходы:

Спроизв

= Сцех

+ Робщ

Спроизв

=

115,73 + 7,2 = 122,93 грн.

Вывод: производственная себестоимость одной шестерни составляет 122,93 грн.

Задача 28/6

Определить рентабельность производства по следующим данным (тыс. грн.):

| 1. Объем реализуемой продукции |

| 1.1. в оптовых ценах |

5400 |

| 1.2. по полной себестоимости |

4800 |

| 2. Прибыль от прочей реализации |

42 |

| 3. Внереализованные доходы |

15 |

| 4. Внереализованные убытки |

3 |

| 5. Среднегодовая стоимость |

| 5.1. основных производственных фондов |

4400 |

| 5.2. нормируемых оборотных средств |

2100 |

Решение:

Основной частью прибыли предприятия является прибыль от реализации продукции.

Размер ее определяется как разность между объемом реализованной продукции и ее полной себестоимостью

Реклама

Пр

= РП – Сп

,

где Пр

– прибыль от реализации;

РП

– объем реализованной продукции;

Сп

– полная себестоимость реализованной продукции.

Пр

=

5400 – 4800 = 600 тыс. грн.

Величина балансовой прибыли определяется по формуле:

Пб

= Пр

+ Ппр

+ Пвр

,

где Пр

– прибыль от реализации продукции;

Ппр

– прибыль от прочей реализации (работы и услуги непромышленного характера);

Пвр

– прибыль от внереализованной деятельности (штрафы, пени, неустойки, долги полученные и уплаченные и т.д.).

Пб

=

600 + 42 + (15 – 3) = 654 тыс. грн.

Рентабельность – это относительный показатель прибыльности.

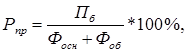

Уровень рентабельности производства – это отношение балансовой прибыли к среднегодовой стоимости производственных фондов и нормируемых оборотных средств:

где Пб

– балансовая прибыль;

Фосн

– среднегодовая стоимость основных производственных фондов;

Фоб

– сумма нормируемых оборотных средств.

Вывод: рентабельность производства составляет 10,1 %.

Задача № 39/7

Определить условно годовую экономию, экономию до конца года и срок окупаемости дополнительных капитальных вложений, полученных в результате изменения конструкции изделия.

Исходные данные

| 1. Годовая программа |

1560 шт. |

| 2. С\с единицы изделия |

| 2.1. до внедрения мероприятия |

7,8 грн. |

| 2.2. после внедрения мероприятия |

6,0 грн. |

| 3. Удельные капитальные вложения |

| 3.1. на внедрение мероприятия |

4,25 |

| 4. Мероприятие проводится |

1.05 |

Решение:

Условно годовая экономия от снижения себестоимости продукции в результате внедрения мероприятий определяется по формуле:

Эусл.год

= (С1

– С2

) *

N

год

,

где С1

и С2

– себестоимость единицы продукции до и после внедрения мероприятия;

N

год

– годовой выпуск продукции в натуральном выражении.

Т.к. себестоимость единицы изделия до и после внедрения мероприятия соответственно составляла 7,8 и 6,0 грн., то условно годовая экономия будет равна:

Эусл.год

=

(7,8 – 6,0) * 1560 = 2808 грн.

Экономия до конца года определяется по формуле:

Эд.г

= (С1

– С2

) *

N

д.г

,

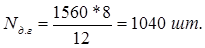

где N

д.г

– выпуск продукции от момента внедрения мероприятия до конца года.

Мероприятия проводится с 01.05., соответственно в течении 8 месяцев, тогда:

Таким образом, экономия до конца года равна:

Эд.г

=

(7,8 – 6,0) * 1040 = 1872 грн.

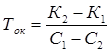

Срок окупаемости дополнительных капитальных вложений (Ток

) находим по формуле:

где С1

и С2

– себестоимость готового выпуска до и после внедрения мероприятия;

К1

и К2

– капитальные вложения до и после внедрения мероприятий.

Нормативный срок окупаемости капитальных вложений (Ток.н

) – 6,67 года.

Внедрение мероприятия экономически целесообразно, если выдержано соотношение:

Реклама

Ток

≤ Ток.н

Подставим исходные данные и определим срок окупаемости дополнительных капитальных вложений:

2,36 ≤ 6,67, следовательно внедрение мероприятия экономически целесообразно.

Вывод: используя исходные данные, мы определили: условно годовую экономию, она равна 2808 грн.; экономию до конца года – 1872 грн.; срок окупаемости дополнительных капитальных вложений, полученных в результате изменения конструкции изделия, равен 2,36 года, что меньше нормативного срока окупаемости. Таким образом, внедрение мероприятия экономически целесообразно.

Задача № 22/8

Определить оптовую цену машины по следующим данным:

1. Затраты на основные материалы – 800 грн.

2. Затраты на покупные полуфабрикаты – 180 грн.

3. Реализуемые отходы – 37 грн.

4. Трудоемкость изготовления машины – 210 нормо-часов.

5. Часовая тарифная ставка – 1,66.

6. Цеховые расходы – 195 %.

7. Общезаводские расходы – 60 %.

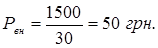

8. Годовая сумма внепроизводственных расходов – 1500.

9. Плановые накопления – 5 %.

10. Годовой выпуск машин – 30 шт.

Решение:

Затраты на материалы определяются по формуле:

М = Зм

+ Зп/ф

– Зотх

,

где Зм

– затраты на основные материалы;

Зп/ф

– затраты на покупные полуфабрикаты;

Зотх

– реализуемые отходы.

М =

800 + 180 – 37 = 943 грн.

Основная заработная плата складывается из прямой зарплаты и премии:

ЗПосн

= ЗПпр

+ ЗПпрем

,

где ЗПпр

– прямая зарплата;

ЗПпрем

– премия.

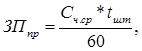

Прямая (тарифная) зарплата определяется по формуле:

где Сч.ср

– годовая тарифная ставка среднего разряда;

t

шт

– трудоемкость единицы изделия, мин.

ЗПпр

= 1,66 * 210 = 348,6 грн.

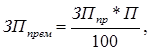

Премия определяется по формуле:

где П

– процент премии (40 %).

ЗПосн

=

348,6 + 139,44 = 488,04 грн.

Дополнительная заработная плата определяется с помощью нормативного процента от основной зарплаты:

где q

– процент дополнительной заработной платы. Принимаем 10 %.

Отчисления в фонд социального страхования принимаем в размере 36,8 % от суммы основной и дополнительной заработной платы:

Цеховые расходы определяются по формуле:

где Пц

– процент цеховых расходов, %.

По условию задачи процент цеховых расходов равен 195 %. Тогда цеховые расходы будут равны:

На основании произведенных выше расчетов определяется цеховая себестоимость (Сцех

) по формуле:

Сцех

= М + ЗПосн

+ ЗПдоп

+ Ос.с

+ Роб.ор

+ Рцех

Сцех

=

943 + 488,04 + 48,80 + 197,56 + 951,68 = 2629,08 грн.

Общезаводские расходы определяются по формуле:

где Побщ

– процент общезаводских расходов, %.

Производственная себестоимость изделия – это цеховая себестоимость плюс общезаводские расходы:

Спроизв

= Сцех

+ Робщ

Спроизв

=

2629,08 + 292,82 = 2921,9 грн.

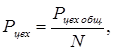

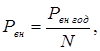

Внепроизводственные расходы на одну машину рассчитываются по формуле:

где Рвн год

– годовая сумма внепроизводственных расходов;

N

– количество выпущенных машин.

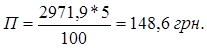

Полная себестоимость изделия – это производственная себестоимость плюс внепроизводственные расходы:

Сполн

= Спроизв

+ Рвн

Сполн

=

2921,9 + 50 = 2971,9 грн.

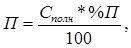

Плановая сумма прибыли на изделие определяется по формуле:

где % П

– процент прибыли.

Отпускная цена изделия определяется:

Ц = Сполн

+ П

Ц =

2971,9 + 148,6 = 3120,5 грн.

Вывод: оптовая цена машины составит 3120,5 грн.

Задача № 27/9

Определить на сколько процентов размер прибыли по фактическому выполнению больше запланированного. (тыс. грн.)

Таблица 1

| 1. Товарная продукция по оптовым ценам |

| 1.1. по плану |

259 |

| 1.2. по фактическому выполнению |

271 |

| 2. Себестоимость товарной продукции |

| 2.1. по плану |

232 |

| 2.2. по фактическому выполнению |

239 |

Решение:

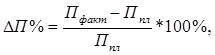

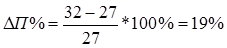

Рост прибыли по фактическому выполнению определяется по формуле:

где Пфакт

– прибыль фактическая;

Ппл

– прибыль по плану.

Прибыль определяется по формуле:

П = РП – С

,

где РП

– объем реализованной продукции;

С

– себестоимость реализованной продукции.

Ппл

=

259 – 232 = 27 тыс. грн.

Пфакт

=

271 – 239 = 32 тыс. грн.

Рост прибыли по фактическому выполнению будет равен:

Вывод: размер прибыли по фактическому выполнению больше запланированного на 19 %.

|