План

Вступ.........................................................................................................2стр

1.Роль управлінського обліку................................................................3

2.Упраління витратами....................................................................7

2.1. Вичерпані та невичерпані витрати......................................8

2.2. Оцінка діяльності центрів витрат............................................9

3.Центри відповідальності в системі управлінського контролю....11

3.1.Концепція центрів відповідальності.........................................13

3.2.Типи центрів відповідальності..............................................13

Висновок...........................................................................................19

Задачі.................................................................................................21

Список літератури............................................................................26

Вступ

"Контроль потрібен завжди, незалежно від того, делегує керівник свої повноваження чи ні. Відповідальність менеджера перед власним начальством не зменшиться ні на йоту, якщо він передасть частину своїх повноважень підлеглим. Верховне керівництво часто не наважується передавати повноваження, оскільки боїться, що люди нароблять помилок, які буде важко виправляти. Це свідчить про брак належного контролю та погану організацію праці. Важливо розуміти, що деколи важливість системи контролю може значно перевищувати важливість того, що вона контролює ".

С. Паркіпсон М. Рустомджі

Останнім часом серед вищого управлінського персоналу багатьох підприємств дуже «модним» стає організація управлінського обліку. При цьому, відповідаючи на запитання, що конкретно вони розуміють під управлінським обліком, керівники відповідають по-різному: це й облік затрат і як наслідок - калькулювання собівартості, це й популярне бюджетування, це й контроль, а для декого просто поєднання офіційної бухгалтерії з «управлінською».

На жаль, поки що керівники компаній не до кінця уявляють собі реальні можливості, які відкриває перед ними управлінський облік, часто ототожнюючи його з фінансовим обліком, призначеним для задоволення інформаційних потреб податкової адміністрації, інвесторів або акціонерів. У той же час при хорошій постановці управлінський облік може надати величезні переваги перед конкурентами, які не приділяють йому належної уваги.

Реклама

1.Роль управлінського обліку.

Підприємницьку діяльність можна здійснювати в різних галузях економіки й у різних організаційно-правових формах. Але незалежно від форми та сфери діяльності реалізація функцій бізнесу потребує залучення певного капіталу для фінансування операцій, визначення об'єктів та обсягів інвестування отриманих коштів. Успіх бізнесу безпосередньо залежить від ефективного використання в процесі господарських операцій наявних ресурсів. Відтак будь-яка підприємницька діяльність складається з трьох взаємопов'язаних елементів: інвестиційної, операційної та фінансової діяльності. Для узгодження різних видів діяльності існує специфічна функція — управління. Управління забезпечує планування, організацію, мотивацію, контроль та регулювання діяльності.

Планування охоплює встановлення мети діяльності, визначення необхідних ресурсів і шляхів досягнення мети.

Досягнення будь-якої мети можливе тільки в разі плідної праці колективу підприємства. Тому необхідно організувати діяльність персоналу, узгодити його зусилля та, врахувавши інтереси людей, заохотити їх. Контроль забезпечує порівняння досягнутих результатів із запланованими.

У разі виявлення значних розбіжностей здійснюють регулювання, тобто вносять відповідні корективи в організацію або плани — залежно від причин відхилень.

Для нормального виконання розглянутих функцій управління необхідна інформація. Таку інформацію має надавати, насамперед, система бухгалтерського обліку, яка виявляє і систематизує дані про господарську діяльність підприємства.

Ту частину системи бухгалтерського обліку, що забезпечує потреби управління в інформації, називають управлінським обліком.

Взаємозв'язок між функціями упраатіння й системою обліку показано

У Законі України "Про бухгалтерський облік та фінансову звітність в Україні" зазначено: "Внутрішньогосподарський (управлінський) облік - система обробки та подготовки інформації про діяльність підприємства для внутрішнього користування у процесі управління підприємством".

У зв'язку з цим слід передовсім з'ясувати саму суть управлінського обліку. Річ у тім, що досить часто в спеціальній літературі висловлюється негативне ставлення до впровадження цього обліку. На думку деяких фахівців, поділ на фінансовий та управлінський облік призводить до розриву єдиної системи бухгалтерського обліку.

Але це не відповідає дійсності. Управлінський облік у частині ведення обліку виробничих витрат і калькулювання собівартості продукції, що виробляється, залишається складовою єдиного бухгалтерського обліку підприємства і ведеться з використанням єдиного плану рахунків бухгалтерського обліку. Відмінність управлінського обліку полягає в тому, що, крім обліку витрат і калькулювання собівартості продукції, спеціальний обліковий апарат виконує всі операції, пов'язані з управлінням собівартістю продукції на підприємстві: узагальнення матеріальних, трудових і фінансових нормативів витрат у вигляді нормативної калькуляції собівартості виробів, внутрішньозаводське планування собівартості продукції в центрах витрат і відповідальності та на підприємстві в цілому, аналіз собівартості продукції за окремими виробами та статтями калькуляції, підготовка проектів управлінських рішень. Тому термін "управлінський облік" не відповідає характеру діяльності підрозділу бухгалтерії, який виконує ці функції, і зберігається в зарубіжній економічній літературі за традицією. У вітчизняну літературу його механічно перенесено із зарубіжної.

Слід зауважити, що виконання комплексу функцій управлінського обліку, які точніше слід називати управлінням собівартістю продукції, потребує високої компетенції бухгалтера цього підрозділу, а тому (в американській практиці, наприклад) такий бухгалтер досить часто стає згодом керівником компанії. Автори американського підручника з управлінського обліку навіть розпочинають виклад матеріалу такими словами: "Теперішні керівники багатьох компаній (таких як General Motors, Pepsi Co) у минулому були бухгалтерами. Досвід облікової роботи відіграв ключову роль в їхній кар'єрі, бо ці люди завдяки обліку, що охоплює всі служби підприємства, були тісно пов'язані з оперативним плануванням та контролем".

Отже, економічний аналіз в управлінському обліку займає суттєве місце. Усю аналітичну роботу, пов'язану із собівартістю продукції, виконує служба управлінського обліку.

Розгляньмо три основні напрямки економічного аналізу виробничих витрат.

Перший напрямок стосується аналізу взаємозв'язку показників "витрати-обсяг-прибуток". Основою такого аналізу є поділ всіх виробничих витрат на змінні та постійні залежно від їхньої "поведінки" за змін обсягу реалізації або виробництва. Змінні витрати збільшуються або зменшуються прямо пропорційно зміні обсягу виробництва, сума постійних витрат за такої зміни залишається незмінною. Зовсім іншою є "поведінка" витрат на одиницю продукції: змінні витрати на одиницю продукції є незмінними за зростання чи падіння обсягів виробництва, постійні витрати змінюються обернено пропорційно до змін обсягу виробництва: за його зростання знижуються, за зменшення - зростають. Знання цих (певною мірою умовних) закономірностей уможливлюють аналіз взаємозв'язку показників "витрати-обсяг-прибуток" (аналіз точки беззбитковості).

Розроблено систему рівнянь, яка дає можливість розрахувати для кожного варіанта точку беззбитковості, взаємозв'язку показників "прибуток-обсяг", обсяг маржинального доходу, що є сумою постійних витрат та прибутку. Проводиться також розрахунок чутливості прибутку до змін витрат, ціни та обсягу реалізації. Особливого значення набуває так званий диференціальний аналіз, який передбачає вивчення тільки тих показників, що змінюються внаслідок управлінського рішення.

Усі ці розрахунки уможливлюють виявлення альтернативних напрямків дій керівництва компанією, опрацювання економічно обґрунтованих проектів управлінських рішень.

Другий напрямок аналізу витрат спрямовано на підготовку варіантів оперативних рішень, тобто управлінських рішень щодо окремих проблем. В основу цих рішень покладається обчислення маржинального доходу як різниці між реалізаційною ціною виробу і змінними витратами на його виробництво. Розгляньмо ситуації, які трапляються найчастіше.

Одна з таких полягає у визначенні доцільності прийняття замовлення на додатковий випуск виробу за зниженою ціною за наявності виробничих потужностей. Проблема виникає тоді, коли замовник пропонує ціну, нижчу за повну собівартість виробу. На перший погляд, від такої пропозиції треба відмовитись - замовлення є формально збитковим, але маржинальний аналіз може змінити підхід: якщо замовлення перебирає на себе відчутну частку постійних витрат, його варто прийняти.

Другою операційною ситуацією є виявлення збиткових для компанії продуктів. Зрозуміло, що найпростішою буде пропозиція ліквідувати збиткові виробництва. Але якщо маржинальний аналіз покаже, що збитки цих виробництв нижчі за суми постійних витрат, які на них припадають, рішення про ліквідацію треба принаймні добре вивчити, бо воно є сумнівним.

Операційною ситуацією, що її треба уважно аналізувати, є також пропозиція замовляти іншому підприємству деталі та вузли, виготовлення яких є збитковим для даного виробництва. Маржинальний аналіз може довести, що замовлення виробів іншому підприємству спричинятиме більші втрати за рахунок постійних витрат.

На практиці часто виникає потреба у визначенні напрямів використання ресурсів за наявності обмежень. У певних випадках буває корисним використання моделі лінійного програмування.

До категорії операційних ситуацій належить і розв'язання проблем ціноутворення. Крім стандартних ситуацій, коли орієнтиром є собівартість продукту, виникають ситуації, коли треба встановити ціну на майбутні вироби. За цих умов корисною є система цільового калькулювання, основою якої є можлива ринкова ціна нового виробу, та розрахована фахівцями можлива планова собівартість. Порівняння обох показників покаже доцільність запуску нового виробу.

Отже, цей напрямок оперативного аналізу кожної конкретної ситуації потребує від аналітика творчого підходу, який не може базуватися на стандартних прийомах аналізу звітності підприємства.

Третій напрямок управлінського економічного аналізу пов'язано з прийняттям довгострокових рішень, тобто інвестиційних рішень, які потребують оцінки доцільності вкладення коштів. Зрозуміло, що інвестор сподівається мати достатню віддачу на вкладені кошти та мінімізувати ризик їх втрати.

Для прийняття ефективних рішень важливо зробити оцінку інвестиційних проектів. Для цього застосовуються методи розрахунку чистого приведеного ефекту, розрахунку індексу або норми рентабельності інвестиції, визначення строку окупності інвестицій, розрахунку коефіцієнта ефективності інвестиції.

За наявності альтернативних проектів аналізують динаміку грошових потоків, проекти з різними грошовими потоками, комбінації інвестиційних проектів, проекти різної тривалості. Важливим є здійснення аналізу інвестиційних проектів за умов інфляції та ризику. Може виникнути потреба підготувати проект рішення на засадах оптимізації розподілу інвестицій за кількома проектами.

Реклама

2.Упраління витратами.

Головним об'єктом аналізу в процесі управління є витрати. Тому класифікація витрат дуже важлива для розуміння того, як ними управляти. Згідно з наведеним раніше визначенням виробничого обліку можна вирізнити три напрями класифікації витрат, в основу якої покладено принцип: різні витрати для різних цілей.

Управління витратами — це процес цілеспрямованого формування витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат істимулювання їхнього зниження. Воно є важливою функцією економічного механізму будь-якого підприємства.

Система управління витратами має функціональний та організаційний аспекти. Вона включає такі організаційні підсистеми: пошук і виявлення чинників економії ресурсів; нормування витрат ресурсів; планування витрат за їхніми видами; облік та аналіз витрат; стимулювання економії ресурсів і зниження витрат. Такими підсистемами керують відповідні структурні одиниці підприємства залежно від його розміру (відділи, бюро, окремі виконавці).

Виявлення й використання чинників економії ресурсів, зниження витрат є обов'язком кожного працівника підприємства, передусім спеціалістів і керівників усіх рівнів. Згідно з певними організаційно-технічними рішеннями та умовами розробляються норми витрат усіх видів ресурсів: сировини, основних і допоміжних матеріалів, енергії, трудових ресурсів тощо.

Установлені норми витрат—це граничні витрати окремих видів ресурсів за даних організаційно-технічних умов виробництва. Вони є важливим чинником забезпечення режиму жорсткої економії і відповідно конкурентоспроможності підприємства. У процесі планування встановлюються граничні (допустимі) загальні витрати в підрозділах і в цілому по підприємству (кошториси) та на одиницю продукції. Фактичний рівень витрат обчислюється за даними поточного обліку.

Порівняння фактичних витрат з плановими (нормативними) дає змогу в процесі аналізу оцінювати роботу підрозділів з використання ресурсів, з'ясовувати причини відхилень фактичних витрат , від планових і відповідно стимулювати працівників підприємства ї до їхнього зниження.

Формування і контроль витрат за місцями та центрами відповідальності

Управління витратами на підприємстві передбачає їхню диференціацію за місцями та центрами відповідальності. Місце витрат — це місце їхнього формування (робоче місце, група робочих місць, дільниця, цех). Під центром відповідальності розуміють організаційну єдність місць витрат з центром, відповідальним за їхній рівень.

На практиці вважають, що центр відповідальності збігається з місцем витрат, хоча це не обов'язково. Формування місць витрат і центрів відповідальності здійснюється за функціональною та територіальною ознаками. У першому випадку витрати локалізуються в певній функціональній сфері діяльності (маркетинг, дослідження й підготовка виробництва, матеріально-технічне забезпечення, виробництво, технічне обслуговування виробництва, управління). Територіальні місця витрат і центри відповідальності включають організаційні підрозділи підприємства (відділи, дільниці, цехи), які видокремлені просторово.

За центрами відповідальності складаються кошториси (планові витрати), обчислюються фактичні витрати, а для виробничих підрозділів визначається собівартість одиниці продукції (послуг). Це уможливлює ефективний контроль за витрачанням ресурсів. При цьому важливе значення має поділ витрат стосовно кожного центру відповідальності на прямі й непрямі, змінні та постійні. Перший поділ має істотне значення для визначення собівартості окремих виробів (калькулювання). Прямі витрати безпосередньо відносять на продукцію центрів відповідальності (місць витрат), а непрямі — формуються в цих центрах, а потім розподіляються між окремими видами продукції. Поділ витрат на змінні та постійні стосовно центрів відповідальності (місць витрат) важливий для складання так званих гнучких кошторисів та оцінки діяльності. Таке розмежування витрат дає змогу оперативно обчислювати кошториси для різних варіантів обсягу виробництва, а також перераховувати планові витрати на фактичний обсяг продукції під час аналізу та оцінки роботи підрозділів.

2.1. Вичерпані та невичерпані витрати.

Вичерпані та невичерпані витрати. Для визначення фінансових результатів підприємства слід розуміти різницю між вичерпаними та невичерпаними витратами. Як відомо, фінансовий результат (прибуток або збиток) — це різниця між доходами і витратами звітного періоду. Виникає питання: які витрати належать до звітного періоду?

Припустімо, підприємство витратило гроші на придбання товарів та устаткування. Чи є це витратами звітного періоду? Безумовно, ні, оскільки мав місце лише обмін грошей, тобто одного виду активів на інші види активів (товари й устаткування).

Отже, витрачені кошти — це невичерпані (ще не спожиті) витрати, які принесуть користь у майбутньому.

Тепер припустімо, що ми реалізували товари і ввели в експлуатацію устаткування. Отже, замість товарів ми отримали дохід (у вигляді грошей або дебіторської заборгованості), і для отримання цього доходу була використана певна частина вартості устаткування (у вигляді амортизації). Тому собівартість реалізованих товарів та амортизаційні відрахування — це вичерпані (спожиті) витрати. Якщо частина товарів була втрачена внаслідок пожежі або іншого випадку, це означає.

2.2. Оцінка діяльності центрів витрат.

Оцінку діяльності центрів дискреційних витрат здійснюють на підставі результатів виконання бюджетів цих центрів. Для оцінки діяльності центрів технологічних витрат звичайно використовують стандартні витрати.

Стандартні витрати — витрати, необхідні для виробництва певної продукції або послуг за нормальних умов діяльності.

На відміну від бюджетів стандарти відображають заплановані витрати на одиницю продукції, величина яких базується на обгрунтованих нормах праці й інженерних розрахунках.

У літературі вирізняють три види стандартів: базисні, теоретичні та поточні.

Базисні стандарти — довготермінові стандарти витрат, які встановлюються на термін від двох до п'яти років, щоб вивчити динаміку цін і продуктивність праці.

Теоретичні стандарти — стандарти витрат, які можуть бути досягнуті лише за ідеальних умов діяльності. Ці стандарти є радше еталоном, аніж нормою, що відображає рівень, що його можна досягти за наявних умов діяльності.

Поточні стандарти — стандарти, що відображають витрати, необхідні для виготовлення продукції у звітному періоді за наявних умов діяльності.

Ці стандарти встановлюють з урахуванням існуючої технології й організації виробництва, продуктивності праці, кваліфікації працівників, тарифних угод та динаміки цін.

Застосування поточних стандартів витрат дає можливість заздалегідь визначати собівартість продукції для встановлення цін, складати звіт про прибуток, оперативно виявляти й контролювати відхилення, оцінювати діяльність центрів відповідальності.

Отже, система калькулювання стандартних витрат — це система обліку, яка використовує стандартні витрати задля:

/ контролю витрат;

/ прийняття рішень щодо цін;

/ оцінки виконання бюджетів;

/ усвідомлення витрат;

/ управління за відхиленнями.

Система калькулювання стандартних витрат охоплює:

/ встановлення стандартів витрат;

/ накопичення даних про фактичні витрати;

/ аналіз відхилень та складання звітності;

/ дослідження відхилень;

/ внесення необхідних корективів.

Розробку стандартів витрат здійснюють підрозділи, які відповідають за ті чи інші статті витрат. Зазвичай технологічний відділ визначає стандарти використання матеріалів, а відділ постачання встановлює стандарти цін на матеріали. Виробничий відділ розробляє стандарти робочого часу за операціями, а відділ персоналу — тарифні ставки оплати праці відповідних категорій працівників.

3.Центри відповідальності в системі управлінського контролю.

"Централізація ще досить поширена; одноосібне керівництво й досі трапляється в багатьох організаціях, і воно охоплює більшу кількість працівників, ніж управління, здійснюване групою менеджерів.

Одноосібне керівництво почасти зумовлене людською природою. Людям на високих посадах приємно вважати себе незамінними, і вони потай сподіг ваються, що так триватиме завжди. Вони не люблять передавати повноваження, оскільки вважають, що внаслідок цього зменшиться їхня значущість-

Головна економічна відмінність між централізацією' і- децентралЬа-цією полягає в тому, що в першому випадку меншими є витрати на утримання адміністративного апарату, а в другому — вища ефективність праці. Наукові дослідження свідчать: завдяки високому мораіьному духу та почуттю колективізму децентралізовані організації мають меншу плинність кадрів, менше прогулів та нещасних випадків".

С. Паркінсон М. Рустомджі

Кожне підприємство має власну організаційну структуру, яка визначається наявністю та взаємодією його підрозділів.

Підрозділи підприємства виконують різні функції і можуть мати різну назву: цехи, відділи, служби, департаменти, секції, відділення тошо.

Ці підрозділи очолюють керівники (менеджери, завідувачі), які відповідають за їхню роботу.

У невеличких підприємствах нерідко одна й та сама особа (власник або головний менеджер) здійснює управління господарською діяльністю і приймає важливі рішення.

Але здатність людини керувати має певні обмеження. Тому в разі зростання масштабів бізнесу й ускладнення його структури виникає необхідність розподілити повноваження з прийняття рішеннь між різними рівнями управління.

Наприклад, власник невеличкої крамнички може самостійно управляти її роботою. Однак ставши власником кількох магазинів, розташованих у різних районах, він буде змушений призначити менеджерів і надати їм право самостійно приймати певні рішення.

Делегування повноважень з прийняття рішень означає децентралізацію управління.

Децентралізація управління має певні переваги і вади.

Перевагами децентралізації є: можливість вищого керівництва зосередитися на глобальних стратегічних проблемах і рішеннях; оперативне прийняття рішень на відповідних рівнях управління; рішення приймаються тими менеджерами, які найглибше розуміються на суті проблеми; менеджери набувають досвіду управління, шо дає їм змогу з часом посісти вирішальні посади у керівництві тощо.

Вадами децентралізації є: ускладнення процесу координації діяльності; можливість появи нездорової внутрішньої конкуренції; збільшення витрат на утримання обслуговуючого персоналу тощо.

Як свідчить зарубіжний досвід, у великих фірмах, щоб уникнути небезпеки втратити контроль, вище керівництво намагається якомога глибше контролювати рішення менеджерів нижчого рівня, не підміняючи водночас їхньої функції приймати рішення.

Отримання менеджером права самостійне приймати рішення означає водночас і відповідальність за його наслідки. Тому підрозділ, очолюваний керівником, який несе відповідальність за результати його діяльності, дістав назву "центр відповідальності".

Центр відповідальності (КевротіЬШіу Сепіег) — сфера (сегмент) діяльності, в межах якої встановлено персональну відповідальність менеджера за показники діяльності, які він контролює.

У системі управління виший керівник має контролювати й оцінювати роботу менеджерів нижчого рівня, а вони, своєю чергою, повинні здійснювати самоконтроль та інформувати вище керівництво про результати діяльності.

Для здійснення такого контролю та забезпечення підзвітності менеджерів необхідна відповідна система обліку, яка б забезпечувала збирання, обробку і передання інформації про результати діяльності кожного центру відповідальності. Такою системою обліку є облік за центрами відповідальності.

Облік відповідальності — система обліку, що забезпечує контроль і оцінку діяльності кожного центру відповідальності.

Ефективна система обліку за центрами відповідальності грунтується на таких принципах:

/ менеджери відповідають тільки за ту діяльність, що перебуває під їхнім контролем;

/ менеджери беруть участь у визначенні цілей, за якими оцінюватиметься їхня діяльність;

/ менеджери намагаються досягти поставленої перед ними та їхніми підрозділами мети;

/ чітка визначеність ролі обліку в системі заохочення працівників;

/ звіти про виконання бюджетів складаються регулярно і використовуються практично для оцінки діяльності центрів відповідальності.

3.1.Концепція центрів відповідальності.

Концепцію центрів та обліку відповідальності вперше було сформульовано Джоном А.Хіггінсом. На початку 1950-х років вона набула значного поширення у СІЛА, а згодом і в інших країнах.

Спершу метою обліку за центрами відповідальності було посилення контролю за витратами через встановлення персональної відповідальності менеджерів різних рівнів за витрачання ресурсів.

Однак вивчення психологічних аспектів поведінки людини свідчить, що встановлення жорсткого контролю та використання його результатів як докір менеджерам змушує останніх більше часу приділяти пошукові виправдовувань власних дій, а не шляхів досягнення поставленої мети.

Тому тепер завданням обліку за центрами відповідальності є не так контроль, як допомога в організації самоконтролю, оскільки загальновідомо, що жодна людина не стане порушувати вигідні для неї умови й критерії діяльності. Отже, головною метою обліку відповідальності є допомога менеджерам у складанні звітів про виконання бюджетів та оцінюванні результатів діяльності .

Створення й функціонування системи обліку за центрами відповідальності передбачає:

/ визначення центрів відповідальності;

/ складання бюджету для кожного центру відповідальності;

/ регулярне складання звітності про виконання;

/ аналіз причин відхилень та оцінка діяльності центру.

Основою обліку за центрами відповідатьності є закріплення витрат і доходів за керівниками різних рівнів і систематичний контроль за виконанням ними затверджених бюджетів.

У зв'язку з цим першим кроком організації такого обліку є виділення відповідних центрів з метою закріплення відповідальності. Для виділення центрів відповідальності насамперед беруть до уваги організаційну й технологічну структуру підприємства, посадові інструкції, які встановлюють права і обов'язки конкретних працівників.

3.2.Типи центрів відповідальності.

Відмінності в характері відповідальності менеджерів дають змогу виокремити чотири типи центрів відповідальності:

/ Центри витрат

/ Центри доходу

/ Центри прибутку

/ Центри інвестицій.

Центр витрат — центр відповідальності, керівник якого контролює витрати, але не контролює доходів й інвестицій в активи центру.

Більшість підрозділів підприємства (відділи, цехи, ділянки, виробництва тощо) є центрами витрат.

Центри витрат, своєю чергою, можна поділити на центри технологічних витрат і центри дискреційних витрат.

Центр технологічних витрат — центр витрат, в якому може бути встановлений оптимальний взаємозв'язок між витратами та результатами діяльності.

Це означає, що витрати можуть бути виражені в грошовому вимірнику, а результати діяльності — в натуральних вимірниках. При цьому можуть бути встановлені норми витрат на одиницю результату діяльності (продукції, послуг).

Типовими прикладами центрів технологічних витрат є підрозділи основного та допоміжного виробництва (цехи, ділянки, станції тощо).

Центр дискреційних витрат — центр витрат, в якому неможливо визначити оптимальний взаємозв'язок між витратами й результатами діяльності центру.

Отже, в цьому випадку відсутній прямий зв'язок між витраченими ресурсами й отриманим результатом .

Типовим прикладом центрів дискреційних витрат є науково-дослідницькі (лабораторії, полігони тощо) та адміністративні підрозділи (бухгалтерія, відділ кадрів, відділ зв'язків з громадськістю тощо), а також частина підрозділів, що забезпечує збут (відділ реклами, дослідження ринку тощо).

Центр доходу — центр відповідальності, керівник якого контролює доходи, але не контролює витрати на виробництво продукції (робіт, послуг) або придбання товарів, що реалізуються, та інвестиції в активи центру.

Типовим прикладом центрів доходу є відділ продажу, відділи універмагу, регіональні представництва компаній тощо.

Такі підрозділи звичайно відповідають за обсяг продажу, але не завжди мають повноваження контролювати ціни й асортимент товарів.

При цьому керівник центру доходу може контролювати витрати на утримання підрозділу. Отже, йдеться не про відсутність контролю витрат взагалі, а про відсутність прямого зв'язку між витратами центру та його доходом .

Отже, фактично не існує центру доходу в "чистому" вигляді. Мова радше йде про центр доходу та обмежених витрат.

Центр прибутку — центр відповідальності, керівник якого контролює витрати й доходи, але не контролює інвестиції в активи центру.

Більшість бізнес-одиниць у мережі діяльності компанії (ресторани, мотелі, кіоски, відділення, філії тощо) функціонують як центри прибутку.

Наявність прямого зв'язку між витратами та доходом дає керівнику підрозділу змогу контролювати прибуток .

Отже, основним завданням керівника центру прибутку є максимізація прибутку.

Слід зазначити, що центром прибутку можуть бути не лише виробничі підрозділи або торгівельні точки. Банк може розглядати кожен департамент (позик, кредитних карток тощо) як центр прибутку, а університет — перетворити свої факультети на бізнес-школи з наданням їх керівникам відповідних повноважень, які дадуть підстави ідентифікувати їх як центри прибутку.

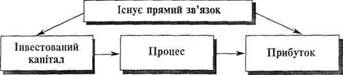

Центр інвестицій— центр відповідальності, керівник якого одночасно контролює витрати, доходи та інвестиції в активи центру.

Центром інвестицій зазвичай є компанія загалом, а також дочірні підприємства та філії, керівники яких мають широкі повноваження. Характерною особливістю центру інвестицій є прямий взаємозв'язок між інвестованим капіталом у діяльність центру та його прибутком (рис. 3.1.).

Рис. 3..1. Схема центру інвестицій

Розглянуту класифікацію центрів відповідальності можна доповнити детальнішою класифікацією окремих центрів з урахуванням специфіки діяльності підприємства та потреб управління. .

Так, наприклад, центри відповідальності комерційного банку, можна поділяти на менеджмент-центри, процесінг-центри та сервіс-центри .

Загальний підхід до вибору показників оцінювання діяльності центрів передбачає дотримання таких критеріїв:

1)взаємозв'язок із цілями компанії;

2)баланс короткотермінових та довготермінових цілей;

3)відображення ключової діяльності керівництва;

4)відображення результатів діяльності працівників;

5)зрозумілість для працівників;

6)можливість використання для оцінювання й заохочення працівників;

7)об'єктивність і відносна простота розрахунку;

8)послідовність і регулярність використання.

При цьому для оцінки діяльності центрів відповідальності недостатньо лише показників, що містяться в бюджетах.

Бюджет відображає тільки внутрішні фінансові показники, виконання яких є об'єктом бухгалтерського обліку. Натомість менеджера цікавлять ще й нефінансові показники діяльності.

Підґрунтям організації обліку за центрами відповідальності є закріплення витрат і доходів за керівниками різних рівнів і систематичний контроль за виконанням бюджету.

В основу визначення відповідальності покладено принцип контрольованості.

Принцип контрольованості — принцип, згідно з яким керівник центру несе відповідальність лише за ті витрати, доходи й інвестиції, які контролюються персоналом цього центру.

Застосування цього принципу для визначення центрів витрат означає поділ витрат на контрольовані та неконтрольовані..

Бюджет центру відповідальностітрадиційно включає лише ті витрати й доходи, що контролюються керівником цього центру. Але на практиці не завжди можна чітко визначити, хто відповідає за окремі статті витрат.

Цю проблему свого часу дослідив Комітет з питань стандартів та концепцій витрат (США), який розробив такі рекомендації:

/ Якщо певна особа має право замовляти й використовувати послуги, то вона повинна відповідати за величину витрат на ці послуги.

/ Якщо певна особа своїми діями може значною мірою впливати на суму витрат, то вона може відповідати за ці витрати.

/ Навіть якщо певна особа своїми діями не може значною мірою впливати на суму витрат, на неї може бути покладена відповідальність за ті елементи витрат, на які вона впливає через осіб, котрі безпосередньо відповідають за ці елементи.

Розв'язуючи питання розподілу витрат на контрольовані й неконтрольовані, слід враховувати рівень управління і час.

Річ у тому, що витрати, які не контролюються на одному рівні управління, можуть бути контрольовані на іншому (вищому) рівні.

Наприклад, якщо витрати на утримання приміщень цеху не можуть бути контрольовані на рівні майстра або керівника цеху, вони будуть контрольованими на рівні виробничого директора, який затверджує бюджет цеху.

Так само витрати, що не контролюються впродовж короткого часу, можуть стати контрольованими в перспективі.

Прикладом таких витрат є амортизація устаткування, яка не може бути контрольованою статтею в поточному місяці, але може бути контрольованою завдяки застосуванню прискореної амортизації або шляхом реалізації зайвого обладнання.

Для забезпечення поточного контролю за виконанням бюджетів важливе значення має облік за центрами відповідальності.

Облік витрат і доходів за центрами відповідальності вимагає систематизації та кодування витрат і доходів за кожним центром відповідальності.

Інформація про результати діяльності кожного центру відповідальності періодично узагальнюється у звіті центру відповідальності.

Звіт центру відповідальност — це звіт, що містить показники діяльності, контрольовані персоналом відповідного центру.

Більшість інформації, наведеної в такому звіті, виражена в грошовому вимірнику, але до звіту також можуть включати негрошові (нефінансові) показники.

Звіт центру відповідальності використовується керівником самого центру для планування, контролю та прийняття управлінських рішень. Вище керівництво на підставі даних такого звіту оцінює діяльність кожного підрозділу та його керівника.

При цьому конче важливо розрізняти результати діяльності керівника та економічні результати діяльності .

Результати діяльності керівника характеризують його здатність забезпечувати повсякденне ефективне управління діяльністю, що перебуває під його контролем.

Економічні результати діяльності характеризують успішність діяльності підрозділу як економічної одиниці.

Для оцінки діяльності керівника та оцінки діяльності підрозділу нерідко застосовують різні показники, які враховують відмінності в цілях оцінювання.

Наприклад, керівник магазину може досягти максимально можливого результату за існуючих умов, але керівництво компанії приймає рішення закрити магазин у зв'язку з падінням попиту й погіршенням економічної ситуації у даному регіоні.

Враховуючи відмінності в оцінках діяльності підрозділу та його керівника, на практиці застосовують два підходи до звітності центрів відповідальності.

Перший підхід передбачає складання одного звіту центру відповідальності, в якому окремо відображені контрольовані й неконтрольовані витрати та доходи.

Другий підхід означає застосування двох окремих звітів. В одному наводяться всі витрати та доходи підрозділу, а в другому — лише витрати й доходи, контрольовані керівником цього підрозділу.

Звіти центрів відповідальності звичайно складаються щомісяця і містять порівняння фактичних і бюджетних показників. Утім, з метою оперативного контролю керівнику центру відповідальності слід виявляти та вивчати значні відхилення від бюджету до їх включення до звіту, визначати причини відхилень і вносити необхідні корективи.

Тому на момент отримання звіту центру відповідальності вищим керівником причини, що призвели до відхилень, вже мають бути враховані або надані пояснення, чому ці проблеми не були або не можуть бути розв'язані.

Звіти центрів відповідальності середнього та нижчого рівня, як правило, містять порівняння фактичних результатів з показниками гнучкого бюджету. Це вможливлює оцінювання ефективності та результативності діяльності менеджерів.

Поряд з тим вище керівництво може отримувати звіти, в яких фактичні результати порівнюються з показниками генерального бюджету. Це дає можливість повніше оцінити відхилення фактичних результатів від очікуваних обсягу, асортименту, витрат і цін.

Висновок

Якщо ваш бізнес розвивається недостатньо успішно в порівнянні з конкурентами і ви зайняті пошуком причин та винуватців, то для початку поставте собі такі запитання:

— Який вид діяльності приносить вашій компанії найбільший дохід?

— Який продукт чи група продуктів є найбільш прибутковими і користуються підвищеним попитом?

— Чи є у вас у компанії розроблена система ціноутворення?

— Хто з ваших клієнтів і постачальників займає найбільший сегмент у реалізації та поставках вашої компанії і чому?

— Чи створена і наскільки ефективно працює у вас система оперативного та фінансового планування?

— Чи відстежуються відхилення від планів і чи аналізуються їх причини?

Якщо ви відповідаєте позитивно і для відповіді можете своєчасно отримати необхідну інформацію, отже, система управлінського обліку у вас на підприємствах створена й ефективно працює.

Якщо ж відповіді будуть-негативними, вам слід терміново зайнятися постановкою управлінського обліку.

Правильно поставлений управлінський облік дасть вам інформацію, необхідну для розставлення пріоритетів у діяльності вашої компанії та планування подальшої діяльності, дасть базу для оцінки перспективності можливостей, що відкриваються, і забезпечить методами контролю за виконанням прийнятих рішень.

Основною метою управлінського обліку є забезпечення керівництва компанії інформацією, необхідною для прийняття рішень та ефективного управління. При цьому управлінський облік вирішує такі завдання:

— забезпечує керівництво і власників компанії інформацією про те, які консолідовані результати бізнесу, що складається з великої кількості юридичних осіб і структурних підрозділів;

— показує результати роботи (дохідність) окремих сегментів (ними можуть бути види діяльності, групи товарів або інші елементи залежно від специфіки бізнесу) незалежно від того, як ці сегменти розподілені між юридичними особами, що входять у компанію;

— здійснює контроль над затратами шляхом їх обліку за видами і центрами відповідальності;

— дозволяє формувати беззбитковий портфель товарної продукції та послуг;

— здійснює моніторинг доходів і витрат підприємства в певному розрізі та виявляє загальні тенденції;

— здійснює планування та контролює виконання бюджету як окремими центрами відповідальності, так і компанією в цілому;

— залежно від системи збору даних дозволяє проводити оцінку діяльності компанії не тільки за фінансовими показниками, але й за якісними показниками, а також показниками оцінки привабливості компанії для покупців і показниками оцінки діяльності менеджерів.

Задачі

Проаналізувати зміни прибутку за рахунок недовикористання виробничої потужності і невиконання плану по обсягу виробництва. Вихідні наді розрахунку наведені в табл. 1.

Таблиця 1

Виханні дані розрахунку для завдання 1

| Показники |

Од. виміру |

Варіанти |

| Нормальна потужність цеху |

Штук |

29000 |

| Запланований обсяг виробництва |

Штук |

24000 |

| Фактично випущено продукції |

Штук |

21000 |

| Ціна реалізації виробу |

Грн. |

142 |

| Змінні витрати на виріб |

Грн. |

99 |

| Постійні витрати |

Грн. |

36000 |

Результати розрахунку представити у вигляді таблиці 2.

Таблиця 2

Результати розрахунку задачі 1

| Показники |

На нормальну потужність 29000 шт. |

На запланований обсяг виробництва 24000 шт. |

На фактичний обсяг виробництва 21000 шт. |

Відхилення, тис. грн. (по усього) |

| На одиницю, грн. |

Усього, тис. грн. |

На одиницю, грн. |

Усього, тис. грн. |

На одиницю, грн. |

Усього, тис. грн. |

Фактичне від нормальної потужності |

В тому числі |

| Планової від нормативної потужності |

Фактичної від планової |

| Виторг від реалізації |

142 |

4118 |

142 |

3408 |

142 |

2982 |

-1136 |

-710 |

-426 |

| Змінні витрати |

99 |

2871 |

99 |

2376 |

99 |

2079 |

-792 |

-495 |

-297 |

| Маржинальний дохід |

43 |

1247 |

43 |

1032 |

43 |

903 |

-344 |

-215 |

-129 |

| Постійні витрати |

36000 |

36 |

36000 |

36 |

36000 |

36 |

0 |

0 |

0 |

| Прибуток |

41,76 |

1211 |

41,5 |

996 |

41,29 |

867 |

-344 |

-215 |

-129 |

За результатами розрахунку виторг від реалізації при нормальній потужності виробництва повинен становити 4118 тис. грн., на запланований обсяг виробництва – 3408 тис. грн., а фактично становив 2982 тис. грн., тобто був меншим запланованого на 426 тис. грн. Запланований виторг на 710 тис. грн. менший виторгу при нормальній потужності виробництва. Отже, фактичний рівень виторгу на 1136 тис. грн. менший виторгу при нормальній потужності виробництва.

Змінні витрати при нормальній потужності виробництва становили 2871 тис. грн., на запланований обсяг виробництва вони становили 2376 тис. грн., а фактично становили 2079 тис. грн., тобто були меншими запланованих на 297 тис. грн. Заплановані змінні витрати на 495 тис. грн. менші змінних витрат при нормальній потужності виробництва. Отже, фактичний рівень змінних витрат на 792 тис. грн. менший рівня змінних витрат при нормальній потужності виробництва.

Маржинальний дохід при нормальній потужності виробництва повинен становити 1247 тис. грн., на запланований обсяг виробництва – 1032 тис. грн., а фактично становив 903 тис. грн., тобто був меншим за плановий на 129 тис. грн. Запланований маржинальний дохід на 215 тис. грн. менший маржинального доходу при нормальній потужності виробництва. Отже, фактичний рівень маржинального доходу на 344 тис. грн. менший рівню маржинального доходу при нормальній потужності виробництва.

Постійні витрати не залежать від обсягу виробництва і тому не змінюються.

Прибуток при нормальній потужності виробництва повинен становити 1211 тис. грн., на запланований обсяг виробництва – 996 тис. грн., а фактично становив 867 тис. грн., тобто був меншим запланованого на 129 тис. грн. Запланований прибуток на 215 тис. грн. менший прибутку при нормальній потужності виробництва. Отже, фактичний рівень прибутку на 344 тис. грн. менший рівню прибутку при нормальній потужності виробництва. Тобто за рахунок недовикористання виробничої потужності недоодержання прибутку становить 344 тис. грн., а за рахунок невиконання плану по обсягу виробництва недоодержання прибутку становить 129 тис. грн.

При проведенні розрахунків було використано наступні формули:

Виторг від реалізації = обсяг виробництва (нормальний, запланований, фактичний) * ціна реалізації виробу

Змінні витрати = обсяг виробництва (нормальний, запланований, фактичний) * змінні витрати на виріб

Маржинальний дохід = виторг від реалізації – змінні витрати

Прибуток = маржинальний дохід – постійні витрати

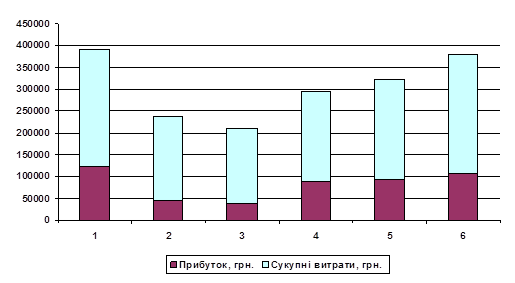

На підставі приведених нижче даних побудувати графік, що відбиває результати роботи підприємства за шестимісячний період і визначити:

- постійні витрати;

- змінні витрати;

- співвідношення прибутку й обсягу виробництва;

- точку беззбитковості;

- точку безпеки.

Вихідна інформація наведена в табл. 3.

Таблиця 3

Вихідна інформація для задачі 2

| Періоди |

Обсяг реалізації, од. |

Прибуток, грн. |

| 1 |

2800 |

122000 |

| 2 |

1700 |

46000 |

| 3 |

1500 |

38000 |

| 4 |

2100 |

87700 |

| 5 |

2300 |

92800 |

| 6 |

2700 |

106500 |

Підприємство виготовляє один стандартний виріб за ціною 140 грн. відомо, що постійні витрати розподілені рівномірно відповідно до очікуваного прибутку.

Приріст випуску продукції становив:

ΔВ = Вmax – Вmin = 2800 – 1500 = 1300 од.

Виручка від реалізації продукції становила по періодах (табл. 4).

Таблиця 4

Розрахунок виручки від реалізації та обсягу сукупних витрат

| Періоди |

Обсяг реалізації, од. |

Ціна одиниці виробу, грн. |

Виручка від реалізації (2 * 3), грн. |

Прибуток, грн. |

Обсяг сукупних витрат (4 – 5) |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

2800 |

140 |

392000 |

122000 |

270000 |

| 2 |

1700 |

140 |

238000 |

46000 |

192000 |

| 3 |

1500 |

140 |

210000 |

38000 |

172000 |

| 4 |

2100 |

140 |

294000 |

87700 |

206300 |

| 5 |

2300 |

140 |

322000 |

92800 |

229200 |

| 6 |

2700 |

140 |

378000 |

106500 |

271500 |

Обсяг сукупних витрат визначається, як:

Зс = ВР – П

і становить по періодам (табл. 4).

Зміна сукупних витрат визначається як

ΔЗс = Зсmax – Зсmin = 271500 – 172000 = 99500

Потів визначається ставка змінних витрат на одиницю продукції:

Зз.од = ΔЗс / ΔВ = 99500 / 1300 = 76,54 грн.

Тоді змінні витрати = В * Зз.од (табл. 5).

Таблиця 5

Розрахунок обсягу змінних та постійних витрат

| Періоди |

Обсяг реалізації, од. |

Ставка змінних витрат на од. продукції, грн. |

Обсяг змінних витрат (2 * 3) |

Сукупні витрати, грн. |

Обсяг постійних витрат (5 – 4) |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

2800 |

76,54 |

214312 |

270000 |

55688 |

| 2 |

1700 |

76,54 |

130118 |

192000 |

61882 |

| 3 |

1500 |

76,54 |

114810 |

172000 |

57190 |

| 4 |

2100 |

76,54 |

160734 |

206300 |

45566 |

| 5 |

2300 |

76,54 |

176042 |

229200 |

53158 |

| 6 |

2700 |

76,54 |

206658 |

271500 |

64842 |

Тоді постійні витрати дорівнюють: Зс – Зз (табл. 5).

Точка беззбитковості

Тб = ПР / Мод

Мод = (Виручка від реалізації – змінні витрати) / обсяг реалізації

Точка безпеки розраховується за формулою:

Тбез = ((ВР – Вбез.Р) / ВР) * 100

Розрахунок точки беззбитковості та точки безпеки наведений у табл. 6.

Таблиця 6

| Періоди |

Маржинальний дохід на 1 продукції, грн. |

Постійні витрати, грн. |

Точка беззбитковості, од.(3 / 2) |

Ціна одиниці виробу, грн. |

Виторг від беззбиткової реалізації, (4 * 5) |

Виручка від реалізації, грн. |

Точка безпеки, ((7 – 6) / 7) * 100 % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

63,46 |

55688 |

878 |

140 |

122854 |

392000 |

68,66 |

| 2 |

63,46 |

61882 |

975 |

140 |

136519 |

238000 |

42,64 |

| 3 |

63,46 |

57190 |

901 |

140 |

126168 |

210000 |

39,92 |

| 4 |

63,46 |

45566 |

718 |

140 |

100524 |

294000 |

65,81 |

| 5 |

63,46 |

53158 |

838 |

140 |

117273 |

322000 |

63,58 |

| 6 |

63,46 |

64842 |

1022 |

140 |

143049 |

378000 |

62,16 |

Результати розрахунків зведемо до табл. 7.

Таблиця 7

Результати розрахунків

| Періоди |

Постійні витрати, грн. |

Змінні витрати, грн. |

Співвідношення прибутку і обсягу виробництва, % |

Точка беззбитковості, од. |

Точка безпеки, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

55688 |

214312 |

2,30 |

878 |

68,66 |

| 2 |

61882 |

130118 |

3,70 |

975 |

42,64 |

| 3 |

57190 |

114810 |

3,95 |

901 |

39,92 |

| 4 |

45566 |

160734 |

2,39 |

718 |

65,81 |

| 5 |

53158 |

176042 |

2,48 |

838 |

63,58 |

| 6 |

64842 |

206658 |

2,54 |

1022 |

62,16 |

На рис. 1 наведено графік, що відбиває результати роботи підприємства за шестимісячний період.

Рис.1. Результати роботи підприємства

Список літератури.

1.Голов С. Управлінський облік, Київ 1997.

2.Управленческий учт (под ред.. А.Шеремета), М; ИДФПК,2000.

3.Друри К. Управленческий и производственный учет.

Учебник , М., ЮНИТИ, 2002.

4.Николаева С.А. Принципы формирования и калькулирования

себестоимости . М., Финансы и статистика, 1988.

5.Яругова А. Управленческий учет: опыт экономически

Развитых стран. - М. Финансы и статистика , 1991 .

6. Ластовецкий В.Е. Учет затрат по факторам производства

и центрам ответственности . – М.,Финансы и статистика,1988.

7.Учет и контроль затрат на производство в объединениях

Легкой промышленности.(ред.. Б.И.Валуева)-М.,Финансы.1982.

8.Тони Скоун. Управленческий учет. М., «Аудит» .,ЮНИТИ.1997.

|