Содержание

Введение

1. Осуществления лизинговой деятельности

1.1 Характеристика лизинговых операций

1.2 Условия для осуществления лизинговой деятельности

1.3 Лизинговые компании

1.4 Спрос на лизинговые услуги

2. Лизинг в России: проблемы и перспективы

2.1 Структура и состав рынка лизинга

2.2 Новые тенденции на рынке лизинга

2.3 Новые лизинговые продукты

2.4 Перспективы лизингового рынка

3. Оценка лизинговых продуктов на финансовом рынке Красноярского края

3.1 Оценка лизинговых продуктов на рынке Красноярского края

3.2 Тенденции развития лизинга в Красноярском крае

Заключение

Список использованной литературы

Приложения

Лизинг как особая форма хозяйствования оказывает комплексное воздействие на основные составные элементы производственного процесса.

Лизинг эффективен при оперативном использовании достижений научно-технического прогресса, увеличении масштабов деятельности, снижении удельных расходов и интенсификации всего производственного процесса.

Лизинговые схемы приобретения основных средств хороши и в плане оптимизации налогообложения предприятия. В настоящее время, у многих предприятий России, особенно у экспортеров, возникла проблема, связанная с возросшей величиной налогообложения по причине высокой рентабельности продукции. Да и вообще, проблема минимизации налогообложения, особенно в условиях дефицита денежных ресурсов, как никогда актуальна. В связи с этим появляется необходимость применения некоторых финансовых схем, позволяющих оптимизировать налогообложение прибыли в рамках существующего законодательства.

Одна из возможностей уменьшить прибыль к налогообложению является применение лизинга. В этом случае предприятие, взявшее какой-либо предмет основных средств в лизинг, может относить все затраты по финансированию этого предмета через лизинговые платежи на себестоимость продукции. Так проценты по лизингу будут включены в себестоимость и уменьшат прибыль к налогообложению. При использовании кредита на приобретение основных средств, только проценты по нему будут отнесены на себестоимость, а погашение тела кредита будет осуществляться за счет прибыли предприятия после налогообложения. Помимо этого списание всех затрат на себестоимость при лизинге позволяет не только уменьшить налогооблагаемую прибыль, но и уменьшить общую сумму налога на имущество.

Реклама

За последние два года значительно возрос интерес российских компаний и государственных органов к лизингу как средству финансирования.

Большинство из созданных лизинговых компаний расположены в Москве и центральной части России. Объемы лизинговой деятельности постепенно увеличиваются, хотя все еще остаются небольшими.

Нельзя сказать, что лизинг - совершенно новое понятие в России. Однако коммерческий лизинг в России только зарождается: первые лизинговые компании начали свою деятельность в начале 90-х. В период высокой инфляции многие создаваемые компании зависели от финансирования по низким процентным ставкам, доступ к которому им обеспечивала местная администрация для осуществления муниципальных проектов. Другие начали свою деятельность как филиалы банков или крупных промышленных групп и занимались реализацией лизинговых договоров для своего учредителя.

В последние годы лизинговые компании начали получать больше банковских кредитов для осуществления своих операций и предоставлять лизинговые услуги клиентам, не являющимся клиентами банка-учредителя, хотя и в небольших объемах.

Целью работы является оценка лизинговых продуктов на финансовом рынке Красноярского края.

Практическая значимость проведенных в работе исследований и разработанных мер, состоит в возможности их применения в лизинговых компаниях для улучшения их деятельности.

Теоретической основой написания работы послужили законодательные и нормативные документы, публикации в периодической печати по вопросам лизинга.

Из всех сделок, которые в настоящее время заключают российские лизинговые компании, сделки финансовой аренды (лизинга) являются преобладающими. Одна или две компании заключили в качестве эксперимента договоры возвратного лизинга, но дальше этого не пошло, поскольку такие договоры могут столкнутся с проблемами налогообложения. В начале 90-х гг. до появления первых нормативных документов, регулирующих лизинговые сделки, некоторые компании начали свою деятельность с договоров о приобретении оборудования в кредит с условием рассрочки платежа.

Почти все договоры о лизинге содержат положение о передаче имущества лизингополучателю по окончании срока действия лизингового договора за минимальную плату или его приобретение по остаточной стоимости. Только несколько компаний-респондентов сообщили о том, что они заключили договоры, предусматривающие возврат имущества лизингодателю по истечении срока действия договора. Все единодушно отметили слабое развитие вторичного рынка оборудования[1]

.

Реклама

Одним из сдерживающих факторов повторной сдачи в лизинг оборудования лизингодателем в случае неплатежей лизингополучателя является данное Гражданским Кодексом РФ строгое определение финансового лизинга как трехсторонней сделки, участниками которой являются поставщик, лизингодатель и лизингополучатель. Исходя из этого определения, лизингодатель не вправе сдать повторно в лизинг оборудование, которое было возвращено ему по окончании договора финансового лизинга, так как в сделке не будет участвовать поставщик. Тем не менее, некоторые компании нашли выход из этого положения, создавая дочерние компании, которые будут выступать в роли поставщика в случаях повторного лизинга уже находившегося в пользовании оборудования.

Почти все лизинговые компании учитывают сдаваемое в лизинг оборудование на своем балансе и начисляют на него амортизацию. Преимущества такой схемы заключается в следующем[2]

:

- В случае, если оборудование стоит на балансе лизингодателя, он может начислять амортизацию на это оборудование, что в свою очередь снижает показатель прибыли и, следовательно, размер налога на прибыль. Иначе у лизингодателя был бы высокий показатель прибыли, с одной стороны, и небольшая сумма затрат, которые можно было бы вычитать из прибыли до налогообложения, с другой.

- Такое положение также выгодно для лизингополучателя, поскольку, если бы оборудование стояло на его балансе, лизингополучатель должен был бы платить налог на имущество. Конечно, лизингодатель возмещает сумму налога через лизинговые платежи, но лизинговые платежи в полном объеме относятся на себестоимость продукции лизингополучателя.

- Это защищает право собственности лизингодателя в случае неплатежей.

Представители большинства лизинговых компаний отмечают, что они развиваются, несмотря на состояние законодательной и нормативной базы для лизинга. Хотя законодательство, регулирующее лизинг, по их мнению, оставляет желать лучшего, тем не менее оно представляет собой достаточно полную нормативную базу для расширения объема лизинговых операций.

Почти все единодушно согласились с тем, что закон о лизинге в его настоящей редакции мало чем может помочь их деятельности, а принятие закона, противоречащего Гражданскому Кодексу (в котором дано определение финансовой аренды (лизинга)), может усложнить их положение и затруднить их работу. Лизинговые компании также обеспокоены предложенным проектом Налогового Кодекса и боятся потерять те относительные преимущества, которые в настоящее время имеет лизинг по сравнению с банковским кредитованием.

Директора лизинговых компаний называли почти идентичный перечень трудностей, с которыми сталкиваются их компании и которые перечислены ниже в порядке убывания значимости[3]

:

1) Необходимость более дешевого, долгосрочного финансирования

2) Неясные нормы налогообложения

3) Необходимость лучшего способа нахождения надежных клиентов. Директора лизинговых компании выразили пожелание по созданию службы, которая занималась бы составлением рейтинга кредитоспособности российский компаний.

4) Необходимость более надежной защиты прав и интересов лизингодателя в случае неплатежей; Судебная процедура для возврата собственности является слишком длительной.

5) Сложные и длительные таможенные процедуры

6) Общая неосведомленность потенциальных клиентов о преимуществах лизинга как способа финансирования приобретения нового оборудования

7) Отсутствие вторичного рынка оборудования

8) Слаборазвитая экономика, политическая нестабильность и кризис неплатежей (макроэкономические факторы).

Мнения представителей разных лизинговых компаний об общем экономическом климате для развития лизинга в России во многом совпадают.

В ходе опроса почти все директора лизинговых компаний назвали самой большой проблемой «дорогостоящее» финансирование. Лизинговые компании, тесно связанные с банками, получают финансирование от банка-учредителя, обычно по каждой сделке в отдельности.

Лизинговые компании, которые имеют прочные связи с муниципалитетом или которые частично принадлежат муниципалитету, могут получать кредиты из средств местных бюджетов с процентной ставкой значительно ниже ставки рефинансирования Центрального Банка, которая в марте 1998 г. составляла 30 процентов.

Хотя этот источник финансирования является огромным преимуществом, директора нескольких лизинговых компаний считают, что средства городского бюджета ненадежны, и скорее всего рано или поздно этот источник иссякнет. Когда поступление средств прекратится, у муниципальных лизинговых компаний может не оказаться соответствующих финансовых и управленческих механизмов для успешного осуществления лизинговых сделок, финансируемых банковскими кредитами с коммерческой процентной ставкой.

Преимущества лизинга для предприятия-лизингополучателя

- Снижение потребностей в собственном капитале - сделка полностью финансируется лизингодателем.

- Доступность средств - лизинг может быть единственным источником средств для фирм, еще не имеющих деловой истории достаточных активов для обеспечения залога.

- Гибкость системы платежей - адаптация платежей к возможному движению денежных средств пользователя.

- Ускоренная амортизация объекта лизинга - расширяется возможность оперативного обновления устаревшего оборудования, снижение налогооблагаемой прибыли.

- Фактор времени - срок лизинга может быть значительно больше срока кредита, неравномерность разновременных затрат и поступлений денежных средств.

- Налоговые льготы, государственная поддержка - уменьшение налогооблагаемой прибыли, снижение таможенных пошлин и налогов по операциям международного лизинга.

- Увеличение производственного потенциала.

- Совершенствование технологии производства.

- Снижение риска при освоении новой продукции - в случае недостаточного спроса есть возможность вернуть взятое в аренду имущество лизингодателю.

Преимущества лизинга для лизингодателя

- Безопасность сделки - право собственности на актив остается за лизингодателем.

- Согласованность расходов - расходы и доходы от инвестиций идут параллельно.

- Четкая определенность лизинговых платежей.

- Уменьшение негативных последствий колебания конъюнктуры рынка - устанавливаются долгосрочные отношения с пользователем и относительно стабильные лизинговые платежи.

- Возможность использования налоговых льгот.

Преимущества лизинга для продавца (производителя) имущества

- Проведение активного маркетинга

- Установление обратной связи - оперативное выявление конструктивных недостатков оборудования.

- Снятие рисков неплатежей - оплату и гарантии берет на себя лизинговая компания.

- Средство эффективной рекламы.

- Повышение спроса на вспомогательное оборудование.

- Ускорение темпов обновление выпускаемой модели.

- Уменьшение негативных последствий колебания конъюнктуры рынка

Все Российские лизинговые компании можно разделить на три основные категории:

1)компании, созданные банками;

2) компании, которые поддерживаются местной администрацией;

3)компании, созданные при министерствах и финансируемые из федерального бюджета.

Почти все компании из перечисленных трех категорий небольшие с уставным капиталом, как правило, ниже, чем 50 тыс. долларов.

К четвертой категории отнесены лизинговые компании, финансируемые иностранными компаниями и имеющие статус юридического лица в соответствии с Российским законодательством.

Вместе взятые, эти четыре группы образуют категорию лизинговых компаний-резидентов.

В данном отчете представлена информация только о первых трех категориях лизинговых компаний.

Наиболее многообещающими и перспективными представляются те лизинговые компании, за которыми стоят банки. Эти компании имели возможность заниматься лизинговой деятельностью и реализовывать лизинговые договоры в благоприятных условиях, поскольку большую часть их первых лизинговых контрактов составляли договоры о поставке оборудования своим банкам-учредителям и их региональным отделениям. Кроме того, эти компании имеют доступ к банковскому капиталу и, как правило, находятся под пристальным контролем банка-учредителя. В основном такие компании сосредоточены на обслуживании банка-учредителя и его корпоративных клиентов, и только небольшой процент их деятельности приходится на долю клиентов извне.

Вторая группа, муниципальные лизинговые компании, полагается на финансирование, напрямую связанное с муниципальным бюджетом. Как только получение льготного кредитования и муниципальных гарантий окажется невозможным, эта группа, скорее всего, предстанет перед жесткой конкуренцией со стороны других лизинговых компаний. Обе компании, представленные в данной группе, снижают этот риск путем диверсификации своей деятельности и поиска дополнительных источников финансирования.

Лизинговые компании, финансируемые из федерального бюджета, являются менее перспективными. Эти компании обычно служат интересам своих промышленных конгломератов или правительственного министерства, которое выделяет средства на поставку оборудования по договору лизинга всем предприятиям вне зависимости от их рентабельности. Например, лизинговая компания «Лизингуголь», одна из наиболее крупных российских лизинговых компаний, занимается поставкой оборудования только угледобывающей индустрии, переживающей в настоящее время финансовые трудности[4]

.

И только единицы из основанных иностранными фирмами лизинговых компаний начали осуществление операций на территории России. AT&T открыла Capita Corporation CIS, которая занимается лизингом телекоммуникационного и других видов оборудования в России. Hewlett Packard и Xerox создали в России лизинговые компании, полностью им принадлежащие. Дерек Блюм, юрист московского представительства компании Coudert Brothers, сообщил, что только единицы из 100 самых крупных лизинговых компаний в мире имеют серьезные намерения открыть свои представительства в России в ближайшем будущем. Хотя отдел по инвестиционной политике при Министерстве экономики и говорит о том, что иностранным лизинговым компаниям были выданы 40 лицензий, большинство из них, скорее всего, были получены на осуществление одноразовой сделки. Неопределенность, связанная с Законом о лизинге и проектом Налогового Кодекса, находящимся на рассмотрении в Думе, возможно, объясняет в какой-то степени нерешительность ведущих зарубежных лизинговых компаний в создании постоянных представительств в России.

Спрос на лизинговые услуги в настоящее время очень высок в связи с тем, что потребности в модернизации и реструктуризации у российских компаний довольно большие, а доступные финансовые механизмы ограничены. В действительности же, директора лизинговых компаний в неформальной обстановке раскрывают свою убежденность в том, что конкуренция на рынке лизинговых услуг еще слабая, поскольку спрос на лизинговые услуги намного превышает предложение. Однако проблема заключается в нахождении клиентов, имеющих устойчивое финансовое положение, которые будут надежными лизингополучателями. Отсутствие достоверной информации о финансовом положении потенциального лизингополучателя с целью прогнозирования его кредитоспособности, а также макроэкономическая неопределенность усложняют ситуацию.

Одним из показателей того, что спрос на лизинговые услуги не удовлетворен, является тот факт, что только одна из представленных в этом отчете лизинговых компаний проводит рекламные кампании, предлагая свои услуги, в то время, как объем сделок всех лизинговых компаний растет. Многие компании не имеют отдела маркетинга и для управления продажами полагаются только на несколько человек.

Два ключевых фактора влияют на повышение спроса на лизинговые услуги:

- Возможность отнесения лизинговых платежей в полном объеме на себестоимость продукции, в то время как проценты по кредитам не разрешается относить на себестоимость продукции.

- Ускоренная амортизация лизингового оборудования, которая ведет к снижению налога на прибыль и налога на имущество.

Эти два фактора обеспечивают мощные налоговые стимулы для поддержки зарождающейся лизинговой индустрии.

Поскольку статистические данные о лизинге в России очень скудны, оценки рынка являются умозрительными. Потенциальный объем рынка лизинговых услуг измеряется ниже на основе следующих относительных показателей:

- доля в общем объеме капиталовложений,

- доля в общем объеме импорта основных средств,

- доля в объеме банковского кредитования.

В странах, являющихся членами Организации Европейского Сотрудничества и Развития, обычно 20 - 30 процентов капиталовложений финансируется посредством механизма лизинга. В развивающихся странах и странах с переходной экономикой, в которых существует лизинговая индустрия, на долю лизинга обычно приходится от 3 до 15 процентов. В таблице 3 представлены оценки объема валового внутреннего продукта и валового объема внутренних инвестиций, подготовленные Международным Банком Реконструкции и Развития (Всемирным Банком).

Рынок лизинга по темпам роста опережает практически все основные финансовые секторы экономики. Поэтому растет не только абсолютный размер лизинговых сделок, но и их роль в экономике России. Если в 2006 году доля лизинга в ВВП составляла 0,5%, а в инвестициях в основные средства - 3%, то к 2009 году эти показатели выросли в два с половиной раза - до 1,3 и 8,2% соответственно.

Россия становится одной из ведущих лизинговых стран: если по итогам 2004 года в мировом рейтинге она заняла одиннадцатое место, то по результатам 2009 года, по-видимому, уже войдет в первую десятку, обогнав Австрию и Австралию. Лизинг все более прочно занимает подобающее ему место в качестве одного из главных финансовых механизмов обновления основных фондов в экономике. Уже сейчас лизинг в России стал основным инструментом приобретения ряда важнейших видов основных средств, таких как сельскохозяйственная техника, племенная продукция, авиация, авто- и железнодорожный транспорт[5]

.

Минувший год был отмечен структурными сдвигами на рынке - как по его сегментам, так и по положению ведущих компаний в рейтинге.

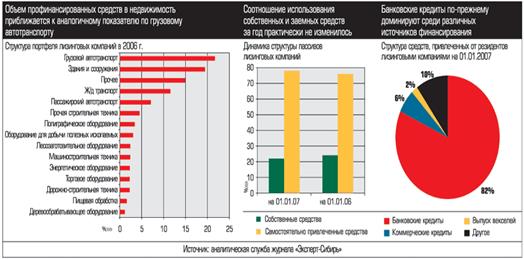

В лидеры рынка вышли сделки с легковым и грузовым автотранспортом: в сумме они значительно опережают остальные объекты лизинга (Приложения). Исторически этот сегмент - наиболее привлекательный для лизингодателей. В нем работают почти все российские лизинговые компании. Это обусловлено высокой ликвидностью автомобилей, что превращает их в очень удобное и надежное обеспечение сделки. Большинство новых лизинговых компаний, выходя на рынок, начинают работать именно в этом сегменте. Затем, накопив опыт, переходят в более сложные и рискованные ниши. Поэтому увеличение интереса к данному рынку, выход на него новых игроков прежде всего отражается на лизинге автотранспорта.

По типу наиболее востребованных предметов лизинга прочные позиции занимает динамично развивающийся сегмент автотранспорта и подвижного состава. Так, в нашей компании заключенные договоры лизинга автотранспорта с января по май 2010 года составляют более 80% от общего количества реализованных сделок.

Эта же причина - высокая ликвидность - лежит в основе выдвижения на лидирующие позиции железнодорожного транспорта. Однако здесь имели место и дополнительные стимулы. Прежде всего это растущий спрос со стороны ОАО «РЖД», которое в 2008 году провело тендер на лизинг 1000 полувагонов. В 2004 году их число в этом тендере возросло до 4600, а в 2009 - до 7000. Это привело к значительному росту лизингового финансирования поставок подвижного состава. Фактором увеличения стоимостного объема суммарного портфеля сделок лизинга железнодорожного транспорта стал и рост цен на него более чем вдвое в течение последних двух лет.

Еще одним фактором развития лизинга подвижного состава стали изменения в законодательстве, позволившие сократить сроки амортизации на подвижной состав. С учетом коэффициента ускорения это сделало его доступным для лизингового оборота. Именно благодаря быстрому росту данного сегмента в лидеры рынка выдвинулись относительно недавно созданные компании, такие как «Магистраль Финанс», «Ханса Лизинг», «Брансвик Рейл Лизинг». На сегмент делают ставку и крупные участники рынка - «Русско-германская лизинговая компания», «Альфа-Лизинг». Новые компании, выходящие на рынок лизинга, особенно иностранные, также собираются сделать акцент на лизинг железнодорожного и автотранспорта.

Вместе на долю железнодорожного и автотранспорта приходится не менее половины всего рынка лизинга. И это позитивная тенденция, которая свидетельствует о взрослении и стабилизации рынка. Именно такая структура характерна для лизинговых рынков развитых стран.

Далее среди объектов лизинга можно выделить сельскохозяйственную технику, различные виды оборудования, а также строительную и дорожно-строительную технику.

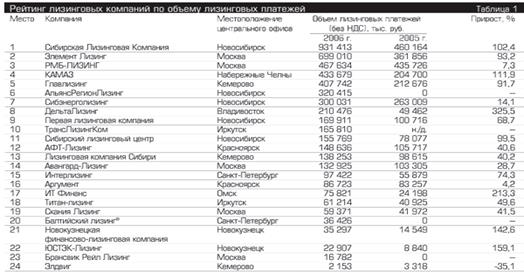

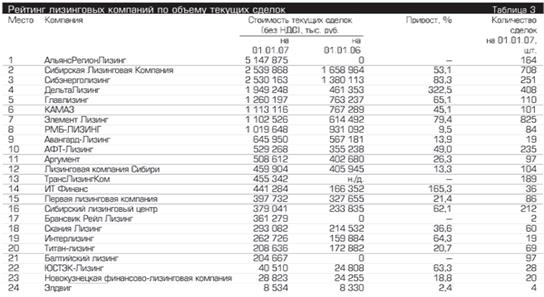

Для оценки ситуации с лидерами на рынке лизинга можно проанализировать рейтинг лизинговых компаний по объему полученных за год лизинговых платежей. Этот показатель представляет собой комплексную и фундаментальную оценку бизнеса и устойчивости лизинговой компании, поскольку получаемые сейчас лизинговые платежи являются результатом деятельности за последние три - пять лет.

В рейтинге по показателю объема полученных лизинговых платежей наиболее высокие позиции у компаний, имеющих длительную историю на рынке и крупные объемы бизнеса в прошлом, - «РТК Лизинг», «Авангард Лизинг», «Центр-Капитал», «КамАЗ» и «Промсвязьлизинг». Второе место лизинговой компании «УРАЛСИБ», по-видимому, объясняется процессом консолидации одноименной финансовой группы, в ходе которой в одну лизинговую структуру были объединены «Регион Лизинг», «НИКОЙЛ-Лизинг» и «Капитал», что стало крупнейшим слиянием на российском рынке лизинга в минувшем году.

Главной тенденцией рынка лизинга в последнее время стало явное усиление конкуренции между лизингодателями. Именно это явление способствовало заметному оживлению рынка в целом. Ключевым событием 2009 года в этом контексте стал приход на российский рынок сразу пяти международных гигантов лизинга. Это австрийский «ФБ Лизинг», итальянский «Локат Лизинг Руссия» (при банке Uni Credit), нидерландский «ИНГ Лизинг», французский Arval (при банке BNP Paribas) и латвийский «Па-рекс Лизинг». До сих пор международные финансовые группы, лизинговые компании и банки относились к России весьма сдержанно: количество лизингодателей с иностранным капиталом можно было пересчитать по пальцам. Из числа наиболее крупных универсальных компаний это «Райффайзен Лизинг», «ММБ Лизинг» и «Европлан», а также несколько специализированных компаний при поставщиках, такие как «Скания Лизинг», «Вольво Финанс Групп», «Даймлер Крайслер Лизинг Автомобили». Но высокие темпы роста рынка при хорошей рентабельности и низких кредитных рисках не оставили иностранцев равнодушными[6]

.

У новых компаний амбициозные планы: «ФБ Лизинг» намерена довести ежегодный размер лизингового портфеля до 600 млн долл. США, «ИНГ Лизинг» - до 1 млрд долл. США уже в ближайшие год-два. На практике пока дальше всех продвинулся «Локат Лизинг», за год нарастив портфель с нуля до 55 млн долл. США. Эти планы выглядят реалистичными, учитывая доступ компаний к огромным и дешевым финансовым ресурсам материнских структур. Правда, сдерживающим фактором могут стать повышенные требования к надежности сделок: компании планируют работать лишь с наиболее ликвидными объектами, такими как авто- и железнодорожный транспорт. А конкуренция в этих сегментах уже сейчас довольно высока и будет расти дальше.

На рынок выходят и новые российские лизинговые компании. В 2009 году о начале работы заявили Лизинговая компания малого бизнеса Республики Татарстан, лизинговая компания «КамАЗ», лизинговая компания «Прадо» (при одноименной финансово-консалтинговой группе), компания «Интеграл Лизинг» (при банке «Интеграл»). Однако эти компании не располагают таким ресурсом, как «дочки» иностранных гигантов, и вряд ли окажут заметное влияние на весь рынок лизинга.

Рост конкуренции на рынке, безусловно, благоприятный фактор для лизингополучателей - у них есть возможность выбирать более выгодные условия для работы.

2.3 Новые лизинговые продукты

Растущая конкуренция заставила лизинговые компании искать незанятые рыночные ниши. Новые лизинговые продукты появлялись в 2009 году преимущественно в сегменте лизинга автотранспорта - самом развитом и конкурентном на российском рынке. Рынок автолизинга во многом представляет собой передний фронт всего рынка лизинга, и происходящие в этом сегменте изменения и инновации указывают то направление, в котором дальше будет развиваться весь российский лизинговый бизнес.

Лизинг с полным набором услуг (Full-service leasing). Этот продукт предполагает, что лизинговая компания помимо своей основной функции - приобретения транспорта и передачи его лизингополучателю - берет на себя еще ряд задач, а именно уплату всех налогов, регистрацию транспортного средства, страхование и техническое обслуживание автомобиля. Лизингодатель может брать на себя и более широкий круг обязательств - от услуги по подбору автомобиля исходя из производственных задач покупателя, планирования структуры и порядка обновления автопарка клиента до предоставления автомобилей в случае непредвиденного выхода полученной техники из строя, техобслуживания, ремонта, замены зимней резины, предоставления топливной карты.

Этот вид сделки пользуется широкой популярностью в развитых странах. В настоящее время лизинг автотранспорта с полным набором услуг предлагают и многие российские операторы автолизинга.

Оперативный лизинг. Если раньше оперативный лизинг упоминался преимущественно в дискуссиях о зарубежном опыте, то в 2009 году этот продукт появился в ассортименте лизинговых компаний. От традиционного для России финансового лизинга он отличается тем, что по окончании договора финансовой аренды объект лизинга не переходит в собственность лизингополучателя, а возвращается лизингодателю. В связи с этим договоры оперативного лизинга обычно более краткосрочные, чем договоры финансового лизинга. Оперативный лизинг имеет свою довольно обширную рыночную нишу. Во-первых, это поставки высокотехнологичного оборудования, которое быстро устаревает, и поэтому для клиента выгоднее обновлять его каждые два-три года, чем получать в собственность. Во-вторых, это поставки оборудования для выполнения разовых или сезонных работ, например в строительстве или сельском хозяйстве. Особенно высок спрос на краткосрочную аренду транспортных средств, что весьма актуально в контексте острой конкуренции в автолизинге.

В России сделки операционного лизинга оказались приравнены к обычной аренде и лишились налоговых преимуществ лизинга после принятия Федерального закона от 29.01.02 № 10-ФЗ «О внесении изменений и дополнений в Федеральный закон «О лизинге».

На практике сделки операционного лизинга в настоящее время осуществляются по следующей схеме. Предмет лизинга передается лизингополучателю (обычно на срок более шести месяцев) по договору финансовой аренды (с использованием налоговых льгот). После возврата предмета лизингодателю он передается другому лизингополучателю, но уже на условиях обычной аренды. По оценке Ассоциации «Рослизинг», в 2009 году объем сделок оперативного лизинга с автотранспортом составил не менее 30 млн долл. США (в 2008 году - только 300 тыс. долл. США). В 2008 году такие сделки заключали две компании, в 2009 - уже восемь. Это такие компании, как «Вольво Финанс Сервис Восток», «Глобус Лизинг» и «Балтийский лизинг». Рост объема сделок оперативного лизинга в условиях отсутствия налоговых льгот свидетельствует о высоком спросе на этот финансовый механизм.

Возвратный лизинг. Сделки возвратного лизинга также заняли достойное место в портфелях лизинговых компаний. В соответствии с договором возвратного лизинга лизинговая компания выкупает у клиента основные фонды, имеющиеся у него в наличии, а затем передает их ему в финансовую аренду.

Это особенно востребовано теми компаниями, которые уже располагают оборудованием, необходимым для производства, но испытывают дефицит свободного капитала.

Лизинг для физических лиц. Этот продукт интересен прежде всего предпринимателям, работающим без образования юридического лица. Общеизвестно, что малый бизнес, особенно в регионах, часто вообще не сдает отчетности и не платит налоги. В связи с этим для таких предприятий не очень интересны налоговые преимущества финансового лизинга. Более того, финансовый лизинг может быть для них даже обременительным вследствие необходимости ведения учета предмета лизинга и лизинговых платежей.

Как и в случае финансового лизинга, лизинг для физических лиц обеспечивает более высокую надежность сделки с точки зрения инвестора, поскольку предмет остается в его собственности до окончания срока сделки. Это обусловливает менее строгие требования к кредитоспособности клиентов и обеспечению сделки.

Несмотря на непрозрачность предприятий малого бизнеса, по мнению большинства лизингодателей, именно они являются наиболее добросовестными заемщиками. Это объясняется тем, что часто для малого бизнеса предмет лизинга, например грузовой автомобиль, - это основной источник дохода. Поэтому заемщик готов даже ограничить себя, чтобы погасить очередной лизинговый платеж.

Перспективы лизинга для физических лиц выглядят оптимистично. В ряде стран Европы лизинг для частных лиц занимает значительную долю местных рынков лизинга. Так, в Германии на этот сегмент приходится 9,2% всего рынка лизинга, причем предметом подавляющего большинства сделок в этом сегменте становятся как раз автомобили. В России такой финансовый продукт может перетянуть на себя часть рынка автокредитования, объем которого в 2009 году уже превысил 2 млрд долл. США.

На российском рынке услуги лизинга для частных лиц предлагают пока немногие компании - «Столичная лизинговая компания», лизинговая компания «Свое дело», «Независимость Land Rover» и др.

Лизинг недвижимости. По мнению представителей ряда лизинговых компаний, сегодня начал развиваться лизинг недвижимости - коммерческой (офисы) и производственной (склады, цеха, терминалы).

Приход зарубежных гигантов - не только «встряска» состава лидеров лизингового рынка, но и начало принципиально нового этапа развития российского рынка лизинга. Дело в том, что до сих пор лизинговые компании действовали преимущественно «под банками». Привлекая ресурсы от банков, они обслуживали отдельные сегменты рынка, по ряду причин труднодоступные для самих банков. Предоставляя кредит, банки часто оценивали как заемщика не лизинговую компанию, а конечного лизингополучателя. Это ставило лизинговые компании в неприглядное положение агентов при банках. Однако в течение последних лет постепенно сформировалась новая концепция лизингового бизнеса.

Ведущие лизинговые компании уже достигли таких объемов бизнеса, которые позволяют им выйти из подчиненного положения по отношению к банкам и конкурировать с ними на равных. Важнейшее значение в этом смысле имеет размер собственного капитала, поскольку он является главным ориентиром для инвесторов. По этому показателю многие лизинговые компании уже не уступают банкам. Другие важные показатели, такие как объем портфеля, региональная сеть, диверсификация источников финансирования у ряда ведущих лизингодателей, также уже не хуже, чем у банков. Приход иностранных лизинговых компаний закрепляет эту тенденцию. С одной стороны, потому что эти компании сами - крупные игроки, способные на равных конкурировать с банками. С другой стороны, потому что их приход стимулирует дальнейшее укрупнение российских лизинговых компаний. Высокая надежность лизинговых сделок, независимость компаний от банков, значительная конкуренция, экономия на масштабе у крупных лизингодателей уже скоро приведут к тому, что условия лизинга в среднем будут значительно выгоднее условий кредитов.

Сегодня перед многими российскими компаниями (особенно это касается предприятий малого и среднего бизнеса) стоит проблема поиска и привлечения инвестиций для дальнейшего развития. Частично данная потребность компенсируется за счет кредитования. Однако не секрет, что возможности взять кредит у некрупных предприятий весьма ограничены. В данной ситуации лизинг - один из наиболее эффективных способов финансирования развития предприятия.

В наш регион лизинг также приходил поэтапно. Зарождением данного рынка можно считать начало 2005-х годов, когда при банках Красноярска, сначала в качестве отделов, а потом и в качестве самостоятельных структур, стали появляться лизинговые компании. Но серьезное развитие сфера лизинга получила не так давно, по сути, около полутора лет назад.

По данным Российской ассоциации лизинговых компаний, объем рынка в 2009 г. по показателю стоимости нового бизнеса составил 10 млрд долл. При этом темп прироста сохранился, как и годом ранее, на уровне 70%. Доля лизинга в ВВП составила 1,3%, а в инвестициях в основные средства - 8,2%. По мнению экспертов, к концу текущего года показатели по рынку лизинговых услуг также будут впечатляющими. Представители лизинговых компаний не без гордости констатируют, что за последние полтора-два года заметно улучшилось качество лизингового обслуживания клиентов. Если около трех-четырех лет назад лизинговое финансирование предоставлялось лишь по 10–20% от заявок клиентов, то сейчас эта доля превышает 50%. По мнению экспертов, происходят и структурные изменения рынка: лизинговые компании переходят от индивидуального обслуживания к массовому продвижению своих услуг. По оценкам участников рынка, к 2007 г. рынок лизинга может вырасти в три-четыре раза. Причем эти показатели будут обеспечены за счет нарастающей конкуренции в этой сфере[7]

.

Если говорить о текущей ситуации в нашем городе, можно отметить, что в Красноярске существует в целом порядка 20 лизинговых структур. По мнению экспертов, их можно разделить на следующие категории.

Лизинговые компании, существующие при банках. Организаций данного типа в Красноярске большинство, порядка 50%. Сейчас практически при каждом банке есть лизинговая структура, просто не везде они выделены в отдельное юридическое лицо, зачастую лизинг просто является одним из направлений деятельности кредитного отдела банка.

По словам экспертов рынка, взять имущество в лизинг через банковскую лизинговую компанию часто оказывается сложнее, чем через компании другого типа - специфика банковской деятельности отражается и на лизинге, так как к лизингополучателю в банке относятся как к кредитору. Отсюда и сложности: большое количество необходимой документации, более длительная процедура принятия решения (не менее недели). Банк анализирует кредитную историю компании-лизингополучателя, его обороты по расчетному счету, его активы, баланс, текущий бизнес. При этом, есть ряд лизинговых программ, по которым процедура принятия решения о финансировании занимает 1–2 банковских дня с минимальным перечнем необходимой документации, предоставляемых клиентом, (к примеру, программа «Автомобили в лизинг» в лизинговой компании «УРАЛСИБ»).

У лизинговых компаний, созданных в крупных корпорациях, либо работающих с крупными банками есть ряд преимуществ: и минимальное годовое удорожание предмета лизинга, и большой объем ресурсов для финансирования лизинговых сделок.

Независимые лизинговые компании. Они занимают порядка 30–35% красноярского рынка, большинство данных компаний пришли в Красноярск из европейской части страны и являются филиалами московских структур. Технология лизинга в подобных структурах отработана, конечно, лучше, поскольку компании специализируется именно на данном направлении бизнеса. Процедуры здесь гораздо проще, чем при банках - в ряде случаев необходимо предоставить только учредительные документы (иногда требуются и финансовые документы). Срок принятия решений может укладываться в 1–2 дня.

Лизинговые компании, существующие при автосалонах/ авиакомпаниях. Их немного, порядка 15% рынка - в Красноярске они существуют только при крупных автосалонах («Атлантик Моторс», «Тойота-Крепость», «ФЦ-Редут», «АЦ-Авангард»). При этом, не стоит думать, что в этом случае поставщик оборудования уже заранее определен - приобрести в лизинг автомобиль данного производителя будет быстрее и дешевле, но если клиент хочет получить автомобиль, не представленный в автосалоне, это также возможно. Технология лизинговой сделки не отличается от классической схемы лизинга, единственное, за счет длительных партнерских отношений с производителем, у данных компаний есть возможность получить скидки на приобретение автомобилей и тем самым снизить удорожание оборудования.

Что касается направлений лизинга в Красноярске, они абсолютно разнообразны: в лизинг можно взять автомобили, грузовую и строительную технику, оборудование и даже самолет. Отвечая на вопрос о лидерах красноярского рынка, эксперты чаще всего упоминали такие компании как «УРАЛСИБ», «АФТ-Лизинг», «Механика роста лизинг», «КМБ-лизинг», «Дельта Лизинг». Интересно, что недавно вышедшие на наш рынок московские сетевые структуры «Carcade» и «Элемент Лизинг» уверенно вошли в число лидеров.

«Наши комбайны продаются через «Сибагролизинг», дочернюю компанию «Агромашхолдинга», - рассказывает директор пресс-центра АМХ Сергей Дубинцов. - Холдингу нужна была своя лизинговая компания для того, чтобы увеличить продажи, облегчив сельчанам покупку своей техники. Сейчас, как считают специалисты, продажи через лизинг будут объективно снижаться - появляются более выгодные кредитные схемы, часть расходов покупателя по которым берет на себя бюджет. Тем не менее, в лизинг пока продаем достаточно много - около 90% комбайнов»[8]

.

Как правило, лизинговые компании в Красноярске некрупные: в среднем, в них входит 3–5 человек. Весь работающий в них персонал (помимо директора) обычно называется обобщенным понятием «менеджер по лизингу», функционал которого довольно широк: от оформления документации по лизинговой сделке до привлечения клиентов, работы с поставщиками и оценки финансового состояния лизингополучателя.

По поводу тенденций и потенциала данной сферы эксперты рынка были на удивление единодушны: лизинг — очень выгодный финансовый инструмент. Выгодный, в первую очередь, для среднего бизнеса. Малый бизнес пока меньше вовлекают в лизинговые сделки, так как с небольшими по стоимости сделками работают не все лизинговые компании - слишком большой объем работы при невысокой цене вопроса.

Но выгоды и преимущества лизинга пока далеко не очевидны для большинства красноярских предпринимателей и финансистов. Лизинг пока еще не отличают от кредита, о финансовых преимуществах в виде налоговых льгот практически никто не знает. Причем, виноваты в этом не только «дремучие» красноярские предприниматели: большинство лизинговых структур активно не занимаются продвижением своих компаний, общаясь только с теми клиентами, которые обращаются к ним самостоятельно.

Тем не менее, потребность инвестирования средств в развитие бизнеса на данный момент очевидна, и при успешной «просветительской» работе представителей лизинговых компаний, при их более активной позиции на рынке популярность лизинга будет неуклонно увеличиваться.

«Получить что-то в лизинг в Красноярске не реально, - считает гендиректор ООО «Красноярские информационные технологии» Станислав Максимов. - Лизинговые компании, обжёгшись на фермерских хозяйствах, рекламных студиях и мини пивоваренных заводах, дуют на воду. Сейчас никому ничего не дают в лизинг, если им не принести полный анализ рынка и стратегии захвата. А я нечасто видел хороших экономистов в полях».

Лизинг как особая форма хозяйствования оказывает комплексное воздействие на основные составные элементы производственного процесса. Лизинг эффективен при оперативном использовании достижений научно-технического прогресса, увеличении масштабов деятельности, снижении удельных расходов и интенсификации всего производственного процесса.

Одна из возможностей уменьшить прибыль к налогообложению является применение лизинга. В этом случае предприятие, взявшее какой-либо предмет основных средств в лизинг, может относить все затраты по финансированию этого предмета через лизинговые платежи на себестоимость продукции. Так проценты по лизингу будут включены в себестоимость и уменьшат прибыль к налогообложению. При использовании кредита на приобретение основных средств, только проценты по нему будут отнесены на себестоимость, а погашение тела кредита будет осуществляться за счет прибыли предприятия после налогообложения. Помимо этого списание всех затрат на себестоимость при лизинге позволяет не только уменьшить налогооблагаемую прибыль, но и уменьшить общую сумму налога на имущество.

Рынок лизинга по темпам роста опережает практически все основные финансовые секторы экономики. Поэтому растет не только абсолютный размер лизинговых сделок, но и их роль в экономике России.

Сегодня перед многими российскими компаниями (особенно это касается предприятий малого и среднего бизнеса) стоит проблема поиска и привлечения инвестиций для дальнейшего развития. Частично данная потребность компенсируется за счет кредитования. Однако не секрет, что возможности взять кредит у некрупных предприятий весьма ограничены. В данной ситуации лизинг - один из наиболее эффективных способов финансирования развития предприятия.

Если говорить о текущей ситуации в нашем городе, можно отметить, что в Красноярске существует в целом порядка 20 лизинговых структур. По мнению экспертов, их можно разделить на следующие категории.

Лизинговые компании, существующие при банках. Организаций данного типа в Красноярске большинство, порядка 50%. Сейчас практически при каждом банке есть лизинговая структура, просто не везде они выделены в отдельное юридическое лицо, зачастую лизинг просто является одним из направлений деятельности кредитного отдела банка.

По словам экспертов рынка, взять имущество в лизинг через банковскую лизинговую компанию часто оказывается сложнее, чем через компании другого типа - специфика банковской деятельности отражается и на лизинге, так как к лизингополучателю в банке относятся как к кредитору. Отсюда и сложности: большое количество необходимой документации, более длительная процедура принятия решения (не менее недели). Банк анализирует кредитную историю компании-лизингополучателя, его обороты по расчетному счету, его активы, баланс, текущий бизнес. При этом, есть ряд лизинговых программ, по которым процедура принятия решения о финансировании занимает 1–2 банковских дня с минимальным перечнем необходимой документации, предоставляемых клиентом, (к примеру, программа «Автомобили в лизинг» в лизинговой компании «УРАЛСИБ»).

У лизинговых компаний, созданных в крупных корпорациях, либо работающих с крупными банками есть ряд преимуществ: и минимальное годовое удорожание предмета лизинга, и большой объем ресурсов для финансирования лизинговых сделок.

Независимые лизинговые компании. Они занимают порядка 30–35% красноярского рынка, большинство данных компаний пришли в Красноярск из европейской части страны и являются филиалами московских структур. Технология лизинга в подобных структурах отработана, конечно, лучше, поскольку компании специализируется именно на данном направлении бизнеса. Процедуры здесь гораздо проще, чем при банках - в ряде случаев необходимо предоставить только учредительные документы (иногда требуются и финансовые документы). Срок принятия решений может укладываться в 1–2 дня.

Лизинговые компании, существующие при автосалонах/ авиакомпаниях. Их немного, порядка 15% рынка - в Красноярске они существуют только при крупных автосалонах («Атлантик Моторс», «Тойота-Крепость», «ФЦ-Редут», «АЦ-Авангард»). Технология лизинговой сделки не отличается от классической схемы лизинга, единственное, за счет длительных партнерских отношений с производителем, у данных компаний есть возможность получить скидки на приобретение автомобилей и тем самым снизить удорожание оборудования.

Что касается направлений лизинга в Красноярске, они абсолютно разнообразны: в лизинг можно взять автомобили, грузовую и строительную технику, оборудование и даже самолет. Отвечая на вопрос о лидерах красноярского рынка, эксперты чаще всего упоминали такие компании как «УРАЛСИБ», «АФТ-Лизинг», «Механика роста лизинг», «КМБ-лизинг», «Дельта Лизинг». Интересно, что недавно вышедшие на наш рынок московские сетевые структуры «Carcade» и «Элемент Лизинг» уверенно вошли в число лидеров.

Выгоды и преимущества лизинга пока далеко не очевидны для большинства красноярских предпринимателей и финансистов. Лизинг пока еще не отличают от кредита, о финансовых преимуществах в виде налоговых льгот практически никто не знает. Причем, виноваты в этом не только «дремучие» красноярские предприниматели: большинство лизинговых структур активно не занимаются продвижением своих компаний, общаясь только с теми клиентами, которые обращаются к ним самостоятельно.

1. Гражданский кодекс Российской Федерации: части 1 и 2. . // Кодексы и законы России. – Новосибирск: Сиб. Унив. Изд-во, 2010. – 235 с.

2. Федеральный закон «О лизинге» N 164-ФЗ от 29 октября 1998 г.

3. Письмо Федеральной налоговой службы от 16 ноября 2004г. № 2-5-11/172 «О порядке учета лизинговых операций».

4. Горемыкин В.А. Лизинг. Практическое учебно-справочное пособие. – М.: ИНФРА – М, 2006. – 384с.

5. Адамов Н.А., Тилов А.А. Лизинг. 2-е изд., исправленное и дополненное. – СПб.: Питер, 2010. – 160с.: ил.

6. Лиференко Г.Н. Финансовый анализ предприятия: Учебное пособие / Г.Н. Лиференко. – М.: Издательство «Экзамен», 2009. – 160с.

7. Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. 2-е изд., перараб. И доп. – М.: Издательство «Дело и сервис», 2007. – 240с.

8. Абашина А.М. Аренда и лизинг. Бухгалтерский учет и налогообложение. Проводки и примеры. 2-е изд., доп. и перараб. – М.: Информационно-издательский дом «Филинъ», 1998.

9. Газман В.Д. Финансовый лизинг: Учебное пособие. – М.: ГУ ВШЭ, 2008.

10. Долгушина Ю.Б. Лизинг. – М.: Бератор – Пресс, 2007.

11. Калинникова В. Инвестиции без денег. В Красноярске развивается лизинговый рынок. // Журнал «Эксперт-Сибирь». № 6, 2007.

12. Корнийчук Г.А. Договоры аренды, найма и лизинга: Образцы, рекомендации, комментарии. – М.: Альфа – Пресс, 2009.

13. Медведев А.М. Аренда: учет и налогообложение. – М.: Книжный мир, 2007.

[1]

Корнийчук Г.А. Договоры аренды, найма и лизинга: Образцы, рекомендации, комментарии. – М.: Альфа – Пресс, 2009.

[2]

Долгушина Ю.Б. Лизинг. – М.: Бератор – Пресс, 2007.

[3]

Адамов Н.А., Тилов А.А. Лизинг. 2-е изд., исправленное и дополненное. – СПб.: Питер, 2010. – 160с.

[4]

Адамов Н.А., Тилов А.А. Лизинг. 2-е изд., исправленное и дополненное. – СПб.: Питер, 2010. – 160с.

[5]

Адамов Н.А., Тилов А.А. Лизинг. 2-е изд., исправленное и дополненное. – СПб.: Питер, 2010. – 160с.

[6]

Адамов Н.А., Тилов А.А. Лизинг. 2-е изд., исправленное и дополненное. – СПб.: Питер, 2010. – 160с.

[7]

Калинникова В. Инвестиции без денег. В Красноярске развивается лизинговый рынок. // Журнал «Эксперт-Сибирь». № 6, 2007.

[8]

Калинникова В. Инвестиции без денег. В Красноярске развивается лизинговый рынок. // Журнал «Эксперт-Сибирь». № 6, 2007.

|