МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономики и управления

КУРСОВАЯ РАБОТА

На тему: Дисконтированная стоимость и принятие решений по долгосрочным инвестициям

МИНСК 2009

Оглавление

Введение

1. Понятие и экономический смысл инвестиций

2. Дисконтированная стоимость

3. Принципы принятия инвестиционных решений

Заключение

Список использованных источников

На сегодняшний день, в связи с непростой экономической ситуацией в мире, проблема привлечения инвестиций в реальный сектор экономики Республики Беларусь, а также реструктуризации источников финансирования и повышения эффективности инвестиций является особо актуальной.

Объем иностранных инвестиций в Беларуси на душу населения, по данным ЮНКТАД (Конференция ООН по торговле и развитию), составляет около 460 долларов. В тоже время в Литве и Латвии этот показатель равен, соответственно, 4 300 и 4 600 долларов. Даже в правительстве признают, что по объему привлеченных иностранных инвестиций Беларусь до сих пор отстает от большинства стран Центральной и Восточной Европы. Белорусские эксперты утверждают, что мировой финансовый кризис сорвет все планы по привлечению иностранных инвестиций. В прошлом году общий объем привлеченных иностранных инвестиций составил 6,5 млрд. долларов. Объем прямых иностранных инвестиций достиг 2,28 млрд. долларов, увеличившись в 1,7 раза по сравнению с 2007 годом. Согласно правительственному плану антикризисных мер, в этом году Беларусь попытается привлечь более 5 млрд. долларов прямых иностранных инвестиций. Однако в четвертом квартале 2008 года приток иностранных инвестиций замедлился. По информации замминистра экономики П.Жабко, если в третьем квартале 2008 года в Беларусь было привлечено 1,9 млрд. иностранных инвестиций, в четвертом квартале их объем составил уже 1,3 млрд. долларов. [18]

Ситуация снижения притока иностранных инвестиций во многом является прямым следствием существующего на сегодняшний день инвестиционного климата, спецификой внешней и внутренней политики, законодательной базой, совокупности экономических, политических, юридических, социальных, бытовых и других факторов, влияющих на приток иностранных инвестиций в страну.

Реклама

Однако в некоторой мере это может быть обусловлено и низким качеством подготовки инвестиционных проектов, непрозрачностью и отсутствием четких экономически обоснованных расчетах показателей эффективности проектов, также как и неприменением современных практик и методик инвестиционного анализа. Среди наиболее привлекательныхфакторов для иностранных инвесторов в Беларуси называют высококвалифицированную и дешевую рабочую силу, выгодное географическое положение, незаполненный внутренний рынок и возможность использовать Беларусь как плацдарм для проникновения на рынки других стран СНГ, прежде всего России.

Действительно, основным, доминирующим мотивом вхождения иностранных инвесторов в страны Центральной и Восточной Европы является стремление завоевать неосвоенный рынок страны и получить возможность выхода к региональным рынкам. В условиях интернационализации хозяйственной жизни, расширения внешнеторговых, научно-технических и других межстрановых связей Республика Беларусь начинает постепенно становиться субъектом мировой экономической системы. Для интеграции белорусской экономики в мировую экономическую систему необходимо повышение конкурентоспособности ее продукции, как на внутреннем, так и на внешнем рынке. Это требует модернизации существующих производств и создания новых, т.е. огромных инвестиций.

В экономической литературе выделяются следующие крупные направления инвестиционного анализа: анализ динамики инвестиций, анализ структуры инвестиций и, наконец, анализ их доходности. Тогда как первые два направления в первую очередь являются объектом макроэкономических исследований, последнее же имеет фундаментальное значение с точки зрения привлечения потенциальных инвесторов к участию в конкретных проектах.

Анализ мировой практики привлечения инвесторов показывает, что если организация стремится получить инвестиции, она должна иметь четкое представление о предполагаемом производстве, его масштабе, рыночном потенциале, способах реализации и др. Однако кроме организационно-производственной стороны вопроса, компания должна еще представить корректный и всеобъемлющий расчет экономической состоятельности и эффективности инвестиций.

Существует множество подходов к принятию инвестиционных решений, используемых в различных формах, однако на практике чаще всего все они основаны на одном из нижеописанных методов. Так одним из широко применяемых методов является метод «окупаемости», который заключается в вычислении времени, необходимого для покрытия первоначальных вложений. На практике этот показатель не является надежным, поскольку абсолютно игнорирует влияние риска отдельно взятого проекта. Еще одним из популярных методов определения эффективности инвестиций является прибыль на инвестированный капитал. Показатель прибыли на инвестированный капитал также является очень ненадежным критерием оценки инвестиций, так как доход и инвестиции представляют собой обычные бухгалтерские показатели, при определении прибыли на инвестированный капитал не учитывается стоимость денег с учетом будущего периода. Другие наиболее распространенные методы включают использование показателей дисконтированного потока денежных средств. Эти методы считаются более надежными. Так на практике широко применяется метод чистой дисконтированной стоимости. Данный метод настолько авторитетен [9], что почти не подвергается критическому анализу и выявлению практических недостатков, которые зачастую игнорируются, что в свою очередь приводит к непрозрачности расчетов и принятию неэффективных инвестиционных решений.

Реклама

1. Понятие и экономический смысл инвестиций

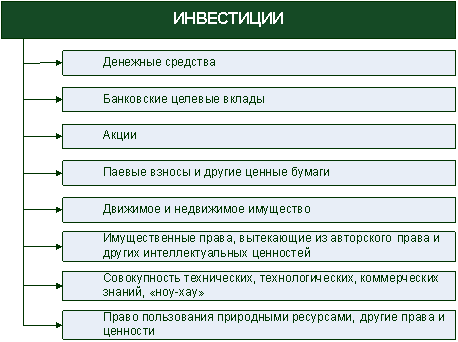

Само понятие инвестиции означает вложения капитала в отрасли экономики внутри страны и за границей. Под инвестициями понимаются материальные, финансовые и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности с целью получения прибыли или достижения социального эффекта [9]. Состав инвестиций можно условно представить следующим образом (рис.1.).

В системе воспроизводства инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, а, следовательно, и обеспечении определенных темпов экономического роста. Если представить общественное воспроизводство как систему производства, распределения, обмена и потребления, то инвестиции, главным образом, касаются производства и составляют материальную основу его развития.

В соответствии со Статьей 1 Инвестиционного кодекса Республики Беларусь «под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата» [1].

Согласно действующему законодательству под инвестиционной деятельностью понимается совокупность практических действий юридических лиц, граждан и государства по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата [1]. Один оборот инвестиций от момента вложения средств до получения дохода (прибыли) или социального эффекта называется инвестиционным циклом.

Рис.1. Состав инвестиций

примечание: источник [8]

Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые основные фонды, оборотные средства, ценные бумаги, интеллектуальные ценности, научно-техническая продукция. В качестве объекта инвестиционной деятельности может быть земля. Статья 4 Инвестиционного кодекса Республики Беларусь определяет объекты инвестиционной деятельности следующим образом:

- недвижимое имущество, в том числе предприятие как имущественный комплекс;

- ценные бумаги;

- интеллектуальная собственность.

Также законодательными актами Республики Беларусь определяются объекты, находящиеся только в собственности Республики Беларусь, что не исключает инвестиционной деятельности в отношении этих объектов, и устанавливается перечень объектов, в отношении которых запрещено осуществление инвестиционной деятельности всем инвесторам, за исключением Республики Беларусь [1].

Субъектами инвестиционной деятельности могут выступать инвесторы (заказчики), подрядчики и пользователи объектов, поставщики товарно-материальных ценностей, банки, инвестиционные компании, граждане республики и зарубежных стран. В зависимости от субъекта инвестиционной деятельности выделяются:

- государственные инвестиции (средства бюджета, внебюджетных фондов, заемные средства, а также средства государственных предприятий: собственные и заемные);

- инвестиции граждан;

- инвестиции негосударственных предприятий;

- иностранные инвестиции;

- совместные инвестиции.

В зависимости от оперируемых ценностей различают три типа инвестиций:

- реальные – вложения средств в материальные активы (вещественный капитал: здания, оборудование, товарно-материальные запасы и др.) и нематериальные (патенты, лицензии, "ноу-хау" и др.);

- финансовые – вложения в ценные бумаги (акции, векселя, облигации и др.), целевые банковские вклады, депозиты и т.д.;

- интеллектуальные – вложения средств в творческий потенциал общества, объекты интеллектуальной собственности, вытекающие из авторского, изобретательского и патентного права.

По характеру участия в инвестиционной деятельности выделяют:

- прямые инвестиции – непосредственное участие инвестора в выборе объекта инвестирования и вложении средств без посредников;

- непрямые инвестиции – инвестирование через посредников. Например, приобретение лицами инвестиционных сертификатов инвестиционного фонда, который размещает полученные средства в объекты инвестирования по своему усмотрению, участвует в управлении ими и распределяет часть прибыли среди клиентов;

- портфельные инвестиции – вложения капитала в различные ценные бумаги.

Таким образом, под инвестициями понимаются те экономические ресурсы, которые направляются на увеличение реального капитала, то есть на расширение или модернизацию производственных мощностей. Это может быть связано с приобретением новых машин, зданий, транспортных средств, а также со строительством дорог, мостов и других инженерных сооружений. Сюда следует включать и затраты на образование, научные исследования и подготовку кадров. Эти затраты представляют собой инвестиции в «человеческий капитал» [7], которые на современном этапе развития экономики приобретают все большее значение, так как, в конечном счете, именно результатом человеческой деятельности выступают и здания, и сооружения, и машины, и оборудование, и самое главное, основной фактор современного экономического развития – интеллектуальный продукт, который предопределяет экономическое положение. Однако в современной системе национальных счетов Республики Беларусь статистика инвестиций (капитальных вложений) включает только материальные затраты (на машины, здания, сооружения), но не учитывает инвестиции в «знания», «интеллект», научные исследования и образование. Подобный подход, при котором в инвестиции включается лишь непосредственно материальные компоненты, не позволяет точно определять действительный объем инвестиций.

Инвестиции в воспроизводство основных фондов осуществляются в форме капитальных вложений, т.е. капитальные вложения являются более узким понятием. Это лишь один из видов инвестиционных ресурсов, направляемых на создание новых, техническое перевооружение, реконструкцию и расширение действующих основных фондов производственного и непроизводственного назначения (зданий, сооружений, оборудования, транспортных средств, коммуникаций и др.). Инвестиции же кроме основных фондов могут вкладываться в оборотные фонды, различные финансовые активы и отдельные виды нематериальных активов.

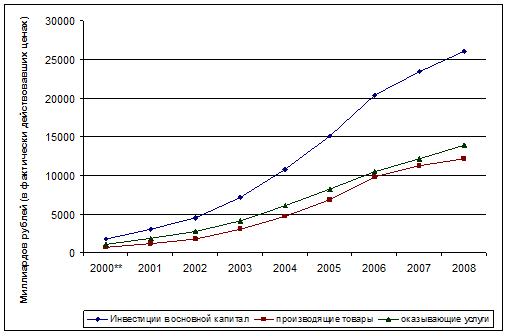

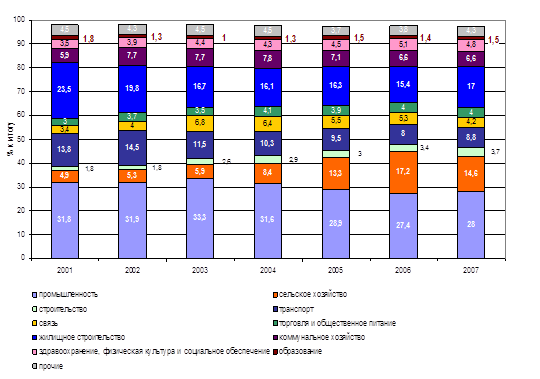

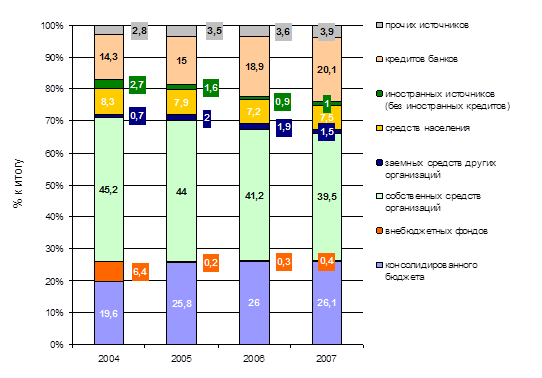

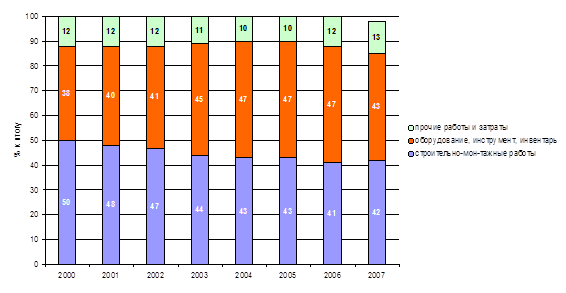

Капитальные вложения различают по назначению (рис.2.), отраслевому (рис.3.) и территориальному направлению, характеру воспроизводства, технологической структуре (рис.4.) и по источникам финансирования (рис.5.). В зависимости от назначения различают капвложения, направляемые в производственные и непроизводственные объекты. Отраслевая структура характеризуется распределением капвложений между отраслями народного хозяйства страны. Она приобретает особую значимость в переходный период к рыночным отношениям в условиях совершенствования структуры экономики. Территориальная структура характеризует соотношение капвложений по регионам страны. Технологическая структура – это соотношение капвложений на строительно-монтажные работы, оборудование, инструмент, инвентарь, проектно-изыскательские работы, прочие работы и затраты. Воспроизводственная структура характеризует распределение капвложений между различными видами воспроизводства основных производственных фондов: на реконструкцию, расширение, техническое перевооружение действующих предприятий, новое строительство.

Рис.2. Динамика инвестиций

примечание: собственная разработка на основании [5]

** - Данные в стоимостном выражении приведены с учетом деноминации 2000 года (уменьшение в 1000 раз).

Рис.3. Структура инвестиций в основной капитал по отраслям экономики (примечание: собственная разработка на основании [3])

Рис.4. Инвестиции в основной капитал по источникам финансирования

примечание: собственная разработка на основании [3] и [18]

Рис.5. Технологическая структура инвестиций в основной капитал

примечание: собственная разработка на основании [3]

В 2008 году, по данным Национального статистического комитета, в Беларусь поступило $6,526 млрд. иностранных инвестиций. При этом 59,1% от их общего объема составили иностранные инвестиции, поступившие в экономику за счет юридических лиц без ведомственной подчиненности ($3,853 млрд.). Объем прямых иностранных инвестиций в прошлом году увеличился на 74% к уровню 2007 года и составил $2,279 млрд. (34,9% от общего объема поступивших иностранных инвестиций в экономику страны). Объем прочих иностранных инвестиций превысил $4,244 млрд. (103,4% к уровню 2007-го). Объем портфельных инвестиций составил $1,7 млн.

В прошлом году наблюдалась положительная динамика поступления инвестиций из таких стран, как Россия ($2,167 млрд., или 119% к уровню 2007-го.), Швейцария ($1,225 млрд., или 200%), Австрия ($945,6 млн., или 159%), Кипр ($555,7 млн., или 147%). На 17% к уровню 2007 года снизился объем поступивших инвестиций из Великобритании ($713,8 млн.), на 62% - из Германии ($116,8 млн.). [14]

Указом №458 от 29 августа 2008 года "Об утверждении важнейших параметров прогноза социально-экономического развития Республики Беларусь на 2009 год" определен темп роста инвестиций в основной капитал в 2009 году на уровне 123-125%. Согласно доведенным правительством заданиям, в 2009 году объем инвестиций в основной капитал в Беларуси должен составить Br49,5 трлн. Иностранных инвестиций для финансирования инвестиционных проектов должно быть привлечено $3,3 млрд., в том числе прямых - $1,5 млрд. Объемы кредитов белорусских банков в реальный сектор экономики для осуществления инвестиционной деятельности, в том числе за счет иностранных кредитов, должны составить Br9,1.трлн.

В перечень важнейших инвестпроектов, предусмотренных к реализации в 2009 году, включен 81 проект на сумму Br3,1 трлн. Установлены показатели эффективности инвестиций в основной капитал: степень амортизации активной части основных средств не более 60,2%, коэффициент обновления основных средств не менее 11%, удельный вес затрат на приобретение оборудования в общем объеме инвестиций не менее 47,5%. Среди наиболее значимых инвестпроектов, реализующихся в стране в настоящее время, в Минэкономики отметили реконструкцию трех цементных заводов (на 2009 год запланировано привлечение $148 млн. иностранных инвестиций), организацию производства листового полированного стекла в ОАО "Гомельстекло" ($65,1 млн.), реконструкцию Минской ТЭЦ-2 с установкой в новом здании современного оборудования комбинированного парогазового цикла ($28,1 млн.), реконструкцию Минской ТЭЦ-5 ($141,7 млн.) и др. Кроме того, с целью привлечения иностранных инвестиций в конце прошлого года было принято постановление Совмина №2031 "О некоторых мерах по активизации работы с иностранными инвесторами", которым утвержден перечень из 115 инвестиционных проектов, подлежащих реализации, в том числе с привлечением иностранных инвестиций.[17],[18].

Распределенность по времени является одним из основных свойств денежных потоков. Первоначальные инвестиции могут иметь одномоментный характер, в то время как порожденные ими будущие денежные потоки могут поступать в течение ряда последующих периодов времени. При анализе краткосрочных периодов до 1 года в условиях стабильной экономики это оказывает относительно незначительное влияние, которым часто пренебрегают. Однако в случае более длительных периодов или в условиях сильной инфляции возникает серьезная проблема обеспечения сопоставимости данных. Одна и та же номинальная сумма денег, полученная с интервалом в 1 и более год, в таких условиях будет иметь неодинаковую ценность. Очевидно, что сумма в 100 000 рублей, например, в 1990 году была значительно «дороже» такой же суммы более поздних лет. В таких случаях всегда можно откорректировать отчетные данные с учетом инфляции [16]. Однако при инвестиционном анализе проблема не сводится только к учету инфляции. Одним из принципов финансового менеджмента является признание временной ценности денег, т.е. зависимости их реальной стоимости от величины промежутка времени, остающегося до их получения или расходования. В экономической теории данное свойство называется положительным временным предпочтением.

Наряду с инфляционным обесцениванием денег существует еще как минимум три важнейшие причины данного экономического явления. Во-первых, «сегодняшние» деньги всегда будут ценнее «завтрашних» из-за риска неполучения последних, и этот риск будет тем выше, чем больше промежуток времени, отделяющий получателя денег от этого момента. Во-вторых, располагая денежными средствами «сегодня», экономический субъект может вложить их в какое-нибудь доходное предприятие и заработать прибыль, в то время как получатель будущих денег лишен этой возможности. Расставаясь с деньгами «сегодня» на определенный период времени, владелец не только подвергает себя риску их невозврата, но и несет реальные экономические потери в форме неполученных доходов от инвестирования [16]. Кроме того, снижается его платежеспособность, так как любые обязательства, получаемые им взамен денег, имеют более низкую ликвидность. Таким образом, у кредитора возрастает риск потери ликвидности, и это третья причина положительного временного предпочтения. Очевидно, большинство инвесторов не согласно бесплатно принимать на себя любые дополнительные риски. Поэтому, предоставляя финансовые ресурсы, инвесторы устанавливают такие условия их возврата, которые полностью возместят им все прямые и косвенные расходы.

Общепринятой количественной мерой величины этого возмещения является процентная ставка. С ее помощью может быть определена как будущая стоимость денег (например, если их собираются ссудить), так и настоящая (современная, текущая или приведенная) стоимость денег, например, тех, которыми обещают расплатиться через год после реализации проекта. В первом случае говорят об операции наращения, поэтому будущую стоимость денег часто называют наращенной. Во втором случае выполняется дисконтирование или приведение будущей стоимости к ее современной величине (текущему моменту) [10]. Расчет дисконтированной стоимости позволяет потенциальному инвестору соотнести предполагаемую сумму вложений с ожидаемой прибылью, что позволяет оценить целесообразность инвестирования денежных средств в конкретный проект.

Таким образом, дисконтированная (приведённая, текущая), стоимость представляет собой оценку стоимости будущих доходов от вложения средств в инвестиционный проект в пересчёте на момент времени проведения оценки. На практике дисконтированная стоимость позволяет вычислить размер инвестированной суммы, необходимый для получения определённой прибыли по истечении заранее известного периода времени. Математически дисконтированная стоимость рассчитывается следующим образом [10]:

где, PV

– текущая стоимость (presentvalue);

FV

– ожидаемый в будущем доход (futurevalue);

Kt

–

коэффициент дисконтирования;

r

– ставка дисконтирования (норма дисконта);

t

– временной период реализации инвестиционного проекта.

Согласно Постановлению Минэкономики РБ от 31 августа 2005 г. № 158 «Об утверждении правил по разработке бизнес-планов инвестиционных проектов» коэффициент дисконтирования используется для приведения будущих потоков и оттоков денежных средств за каждый расчетный период реализации проекта к начальному периоду времени [2]. При этом дисконтирование денежных потоков осуществляется с момента первоначального вложения инвестиций. Коэффициент дисконтирования в расчетном периоде рассчитывается следующим образом:

где, r

– ставка дисконтирования (норма дисконта);

t

– временной период реализации инвестиционного проекта.

Корректный выбор ставки дисконтирования позволяет повысить точность показателей оцениваемого инвестиционного проекта и обеспечить адекватность выполняемых расчетов экономическим условиям той рыночной среды, в которой планируется реализация проекта. Определение объективной ставки дисконтирования является достаточно сложным процессом, требующим серьезных исследований и прогнозов [15].

К сожалению, в настоящее время в большинстве разрабатываемых бизнес-планах очень редко уделяется серьезное внимание обоснованию выбранной ставке дисконтирования. Чаще всего этот коэффициент берется либо без всякого обоснования, как наиболее типичный или распространенный, или определяется равным доходности одного из наиболее популярных рыночных инструментов, например, доходности по банковским депозитам или ставке по банковским кредитам. Естественно, что такое приближенное значение выбранного коэффициента приводит к финансово-экономическим показателям соответствующей точности, а чувствительность расчетов, как правило, к этой величине достаточно велика.

По существу, ставка дисконтирования является минимальной нормой прибыли, при которой инвесторы согласны вложить свои средства в инвестиционный проект и ниже которой вложение капитала считают невыгодным для себя. Величина ставки должна определяться с учетом многих факторов: депозитной или кредитной ставок, прогнозируемого темпа инфляции, уровней риска, ликвидности инвестиций, нормы доходности по альтернативным объектам инвестирования, нормы доходности текущей производственной деятельности [11].

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. За финансовые ресурсы оно уплачивает проценты, дивиденды и т.д., несёт расходы за поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, называют ценой инвестируемого капитала (CC

- c

ost of

c

apita

l). Этот показатель отражает минимум возврата на вложенный капитал. Чаще всего его рентабельность рассчитывается по формуле средней арифметической или средневзвешенной.

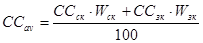

В [2] в качестве ставки дисконтирования рекомендуется использовать средневзвешенную стоимость капитала с учетом его структуры. Например, выбор средневзвешенной нормы дисконта СС

av

для собственного и заемного капитала может определяться по формуле:

где ССск

- стоимость собственных средств;

W

ск

- вес собственных средств в общем объеме затрат;

ССзк

- стоимость заемных средств;

W

зк

- доля заемных средств в общем объеме затрат.

Также законодательством устанавливается, что стоимость собственных средств должна принимается не ниже средней стоимости финансовых ресурсов на рынке капитала, для Республики Беларусь часто в качестве уровня данной стоимости применяется ставка рефинансирования. В тоже время при проведении расчетов в СКВ допускается принятие ставки дисконтирования на уровне фактической банковской ставки процента по долгосрочным валютным кредитам. При необходимости может учитываться надбавка за риск, которая добавляется к ставке дисконтирования безрисковых вложений [2], [6].

На практике данные рекомендации и правила довольно часто не применяются. Это особенно характерно для проектов, финансируемых за счет собственных средств. Данная ситуация, по моему мнению, среди прочего обусловлена тем, что в рамках крупных организаций (особенно государственной формы собственности) не развит проектный подход к развитию тех или иных направлений деятельности. А обоснование долгосрочных инвестиций за счет собственных средств в то или иное направление довольно часто сопровождается так называемыми формальными технико-экономическими обоснованиями, создаваемыми, в большинстве случаев, не профессиональными финансовыми менеджерами, а скорее самими же инициаторами проекта, не обладающими знаниями в области финансового менеджмента, а также не заинтересованными в снижении показателей эффективности своего проекта. Все сказанное в итоге неизбежно влечет неадекватность и непрозрачность расчетов и фактические неудовлетворительные показатели эффективности проекта.

Следует также отметить отсутствие в [2] и иных других нормативных актах детальных разъяснений и комментариев относительно проведения расчетов дисконтированной стоимости с учетом инфляции и степени риска.

Принятие тех или иных инвестиционных решений, прежде всего, обусловлено целями и задачами каждого отдельного инвестиционного проекта. Таким образом, можно условно выделить две составляющие показателей эффективности проекта: качественную и количественную.

Первая, как правило, является достаточно абстрактной категорией, не поддающейся формальному выражению, но являющаяся достаточно важной частью любого инвестиционного предложения, поскольку проект почти всегда надо «защищать» не только перед непосредственными инвесторами, но и перед внутренними заинтересованными сторонами. Большой вес данная составляющая имеет в проектах имеющих политическую, социальную направленность. Рассматривая качественные показатели, на мой взгляд, нельзя определить каких-либо конкретных универсальных принципов, правил, мотивов, которыми руководствуются инвесторы при принятии инвестиционных решений.

Что касается количественных показателей, то практически именно они определяют уровень выгодности и эффективности инвестирования. Среди таких показателей можно выделить некоторые наиболее традиционные и общераспространенные [7]:

- период окупаемости (PP

- paybackperiod);

- чистый приведенный доход (NVP

– netpresentvalue);

- внутренняянормадоходности (IRR

– internal rate of return);

- индексрентабельностиинвестиций (PI

– profitability index);

- коэффициентэффективностиинвестиций (ARR

- average rate of return).

Любой инвестор стремится как можно быстрее вернуть вложенные в проект средства. Временной период, за который инвестиции полностью возмещаются, принято называть периодом окупаемости.

Предположив, что сумма дохода от инвестиций, получаемые в разное время, не меняют своей стоимости, тогда упрощенный период окупаемости (PP

) равен частному от деления величины инвестиций (С

) на величину дохода (P

).

Аналогично период окупаемости определяется при дисконтировании. В этом случае используется дисконтированная (современная) величина дохода. Также следует заметить, что средства могут инвестироваться не разовым платежом, а в несколько этапов до начала поступления доходов. В этом случае вначале определяют сумму инвестиций с процентами и сравнивают с суммой дисконтированных доходов от реализации инвестиционного проекта. Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, а если нет – отвергается.

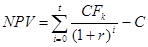

Метод чистого приведенного дохода заключается в приведении всех будущих поступлений к их текущей стоимости и вычитании первоначальных затрат. Проект может быть утвержден при положительном значении этой разности. Расчёт производится по следующей формуле:

где CFi

– чистый денежный поток;

C

– величина инвестиций;

r

–

ставка дисконтирования;

t

– временной период реализации инвестиционного проекта;

Термин «чистый» имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков [16].

Принятие инвестиционных решений по данному показателю производится следующим образом:

- если NPV

> 0, то проект может быть принят;

- если NPV

< 0, то проект отвергается;

- если NPV

= 0, то проект имеет «нулевую прибыль»;

- для нескольких альтернативных проектов принимается тот проект, который имеет большее значение NPV

, если оно положительное.

Под внутренней нормой доходности инвестиций понимают значение коэффициента дисконтирования, при котором NPV

проекта равен 0, т.е. проект имеет «нулевую прибыль».

Смысл показателя следующий: IRR

показывает максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счёт ссуды банка, то значение IRR

показывает верхнее значение допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Т.е. инвестор может принимать инвестиционные проекты, уровень рентабельности которых не ниже CC

.

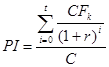

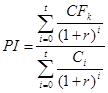

Расчет индекса рентабельности инвестиций является продолжением метода NPV

. Если инвестиции осуществлены разовым вложением, то данный показатель рассчитывается по формуле:

где CFi

– чистый денежный поток;

C

– инвестиционные затраты;

r

–

ставка дисконтирования;

t

– временной период реализации инвестиционного проекта;

Если инвестиции представляют собой некоторый поток, то

где Ci

- инвестиционные затраты в периоды i

=1, …, t

.

Принятие инвестиционных решений по данному показателю производится следующим образом:

- если PI

> 1, то проект может быть принят;

- если PI

< 1, то проект отвергается;

- если PI

= 1, то проект имеет «нулевую прибыль».

В отличие от NPV

, показатель PI

является относительным показателем, и поэтому он удобен при выборе одного проекта из нескольких альтернативных, имеющих примерно одинаковый NPV

, либо при формировании портфеля инвестиций с максимальным суммарным значением NPV

.

При анализе альтернативных проектов критерии NPV

, IRR

и PI

могут противоречить друг другу по двум основным причинам:

- величины денежных доходов альтернативных проектов могут существенно отличаться на один или несколько порядков;

- интенсивности денежных доходов проектов могут различаться по периодам: у одних они приходятся на первые, у других на последние периоды реализации проектов.

В случае противоречивых значений различных критериев, на практике рекомендуется брать за основу критерий NPV

. Такая рекомендация может быть объяснена тем, что именно NVP

характеризует прирост прибыли предприятия. Одним из основных недостатков критерия NPV

является то, что он абсолютный показатель и поэтому не может дать информацию о резерве безопасности (прочности) проекта. Информацию о резерве безопасности дают критерии IRR

и PI

. Так при прочих равным условиях, чем больше IRR

по сравнению с CC

, тем больше резерв безопасности проекта [16].

Следует отметить, что применение рассмотренных здесь показателей оценки инвестиционных проектов предполагает использование прогнозных исходных показателей. И чем протяжённее оказывается реализация проекта, тем менее точными оказываются прогнозы на последние периоды и тем рискованнее становятся оценки доходов от реализации проектов.

Также при принятии инвестиционных решений следует иметь ввиду, что, несмотря на то, что метод NPV в настоящее время широко применяется во всем мире и при анализе эффективности инвестиционных проектов, и при оценке стоимости имущества и имущественных прав, и при отражении активов и обязательств в бухгалтерском учете, данный метод имеет некоторые существенные недостатки, влияющие на качество инвестиционных расчетов. Например, один из наиболее специалистов в сфере оценки Том Коупленд комментирует недостатки метода NPV следующим образом [11]: «Типичные недостатки метода чистой приведенной стоимости можно увидеть при анализе инвестиционного проекта сроком на 10 лет. Допустим, имеются прогнозы ожидаемого роста доходов и ожидаемых затрат. Они позволяют определить объемы чистых денежных потоков за вычетом текущих активов и капитальных затрат. Затем вы дисконтируете чистые денежные потоки на средневзвешенную стоимость капитала и вычитаете сумму первоначальных инвестиционных затрат. Если полученное значение будет больше нуля, то проект имеет положительную чистую приведенную стоимость, и вы можете принять его. Однако проблема заключается в том, что менеджеры, принимающие такие решения, знают, что при этом приходится полагаться на допущения, которые могут быть очень жесткими и даже неверными. Например, если вы принимаете участие в проекте, который реализуется с трудом, то он может 10 лет и не просуществовать, его или свернут, или значительно урежут. Если же проект окажется успешным, то его либо продлят, либо расширят. И, наконец, никто не говорит, что первоначальные инвестиции нужно делать сразу. Их иногда требуется делать через год, а то и через два. В этом случае уже возникает проблема отложенного выбора. Любой менеджер знает, что для каждого проекта всегда существует вероятность его свертывания, расширения или задержки. Все опытные менеджеры когда-либо оказывались в ситуациях, при которых им приходилось рассчитывать чистую приведенную стоимость, а затем отказываться от этих данных, так как их интуиция говорила им, что гибкий подход позволит увеличить стоимость проекта. Если смотреть на данный вопрос в таком ракурсе, то вы поймете всю ограниченность метода чистой приведенной стоимости…». Таким образом, специалисты отмечают существенную негибкость метода NPV. Данный недостаток метода послужил толчком к разработке новых подходов к принятию инвестиционных решений. Одним из наиболее известных альтернативных методов сегодня является метод «реальных опционов». Данный метод является достаточно сложным и требует отдельного детального изучения, что не является целью данной работы [9].

Следующим существенным недостатком метода NPV

является неадекватность учета вероятностного характера будущих событий. Среди основных подходов к учету экономических рисков в рамках метода NPV

как самый популярный можно выделить подход к учету экономических рисков в знаменателе формулы NPV

посредством корректировки ставки дисконта. Данный подход считается одним из основных в современной практике и основывается на мнении, что чем выше инвестор оценивает риск инвестиций, тем более высокие требования он предъявляет к их доходности. В расчетах это отражается путем увеличения ставки дисконтирования, что, следует отметить, также предлагается и в действующем законодательстве [2]. Этот подход ошибочно воспринимается как универсальный способ учета риска в условиях неопределенности. На практике главным существенным негативным следствием применения этого подхода является его неадекватное воздействие на определение дисконтированной стоимости отрицательных денежных потоков. Другими словами при практических расчетах учет риска уменьшает дисконтированные отрицательные денежные потоки проекта по абсолютной величине. Получается, что чем выше премия за риск, тем меньшее влияние оказывают отрицательные денежные потоки на NPV

. Таким образом, применяя данный подход, не корректно учитывается экономический риск проекта. Можно сделать вывод, что отражать в норме дисконта имеет смысл только риск неполучения доходов. Поэтому вводить премию за риск на этапе осуществления инвестиций нецелесообразно, также как и когда, денежный поток по проекту является отрицательным.

Заключение

В первой части работы рассмотрены понятие, роль и экономический смысл инвестиций. Отдельное внимание уделено определению состава инвестиций, понятию инвестиционной деятельности, а также объектам и субъектам инвестиционной деятельности в соответствии с действующим в настоящее время инвестиционным законодательством. На основании статистических данных построена динамика инвестиций в стоимостном выражении, рассмотрена структура инвестиций в основной капитал по отраслям экономики, по источникам финансирования, а также технологическая структура инвестиций.

Вторая часть курсовой работы посвящена рассмотрению методологических проблем и задач оценки и учета временной стоимости денежных средств, т.е. зависимости их реальной стоимости от величины промежутка времени, остающегося до их получения или расходования. В этой части работы детально изучены теоретические и практические аспекты вычисления дисконтированной стоимости, рассмотрены законодательно определенные правила дисконтирования при разработке бизнес-планов инвестиционных проектов в РБ. Проанализированы существующие практические проблемы определения объективной ставки дисконтирования, стоимости инвестируемого капитала с учетом его структуры, сделаны выводы о недостаточности детальных разъяснений и комментариев относительно оценки будущей стоимости финансовых ресурсов в условиях инфляции и с учетом степени риска.

В третьей части работы основное внимание уделено изучению принципов принятия инвестиционных решений по долгосрочным инвестициям. В рамках этой части рассмотрены основные условные составляющие показателей эффективности инвестиционных проектов: качественную и количественную. В связи с практической значимостью количественной составляющей акцент исследования сделан именно на этих показателях и методах их расчета. Среди количественных показателей детально рассмотрены наиболее популярные и распространенные:

- период окупаемости (PP

- paybackperiod);

- чистый приведенный доход (NVP

– netpresentvalue);

- внутренняянормадоходности (IRR

– internal rate of return);

- индексрентабельностиинвестиций (PI

– profitability index);

- коэффициентэффективностиинвестиций (ARR

- average rate of return).

Сделаны выводы о взаимосвязи рассматриваемых показателей, принципах принятия решение по альтернативным инвестиционным проектам, а также принципах принятия решений при противоречивости различных показателей. Отдельное внимание уделено рассмотрению проблеме неадекватности и недостаточности учета риска, при принятии инвестиционных решений по методу NPV

,

которые обязательно должны учитываться субъектами хозяйственной деятельности, как при подготовке инвестиционного проекта, так и при оценке его эффективности.

1. Инвестиционный кодекс Республики Беларусь от 22 июня 2001 г. № 37-З (в ред. Законов Республики Беларусь от 05.08.2004 N 313-З (ред. 01.11.2004), от 18.07.2006 N 159-З, от 08.07.2008 N 372-З, от 15.07.2008 N 397-З).

2. Постановление Министерства экономики Республики Беларусь от 31 августа 2005 г. № 158 «Об утверждении правил по разработке бизнес-планов инвестиционных проектов» (в ред. постановления Минэкономики от 07.12.2007 № 214)

3. Министерство статистики Республики Беларусь, Статистический ежегодник Республики Беларусь, 2008.

4. Расчетный центр Национального Банка Республики Беларусь, ИСС Банк. Международная инвестиционная позиция Республики Беларусь на 1 января 2009.

5. Расчетный центр Национального Банка Республики Беларусь, ИСС Банк. Основные показатели Платежного баланса Республики Беларусь.

6. НАН, ГНУ «Институт экономики НАН Беларуси». «Методические рекомендации по оценке эффективности ИТ-проектов на предприятии или организации. Справочный материал к Научно-практической конференции: «Стратегическое развитие компании: использование ИТ в управлении, производстве и бизнесе. Практические методики и инструменты», 2005. г.Минск. – Мн.: «Право и экономика» - 2005.

7. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. – М.: Банки и биржи ИО «ЮНИТИ», 1997.

8. Борисевич В.И., Кандаурова Г. А. Прогнозирование и планирование экономики (Учебное пособие). Мн.: Экоперспектива .- 2000.

9. Галасюк В., Вишневская А. Метод NPV

: фундаментальные недостатки, «Финансовый Директор ISSN 1680 - 1148», № 1 – 2005.

10. Каланов А.Н. Дисконтирование в МСФО, «МСФО. Практика применения», № 5, 2006.

11. Коупленд Т., Колер Т., Мурин Дж. Стоимость компаний. Оценка и управление. М.: Олимп-Бизнес, 2005.

12. Семиренко Е.П. Организация и финансирование инвестиций: Крат, курс лекций.– Мн.: БГЭу .- 2004.

13. Шимов В.Н., Национальная экономика Беларуси: Потенциалы. Хозяйственные комплексы. Направления развития. Механизмы управления. Учеб. пособие. Мн.: БГЭУ .- 2005.

14. Статистика Национального статистического Комитета Республики Беларусь http://www.belstat.gov.by

15. Интернет-издание Финансы http://www.cfin.ru

16. Интернет-издание Теория и практика финансового и управленческого учета http://www.gaap.ru

17. Официальный сайт Национального Банка Республики Беларусь http://www.nbrb.by

18. Интернет-издание Новости экономики http://www.news.tut.by/economics

|