Образовательное учреждение

Высшего профессионального образования

Белгородский университет потребительской кооперации

Кафедра таможенного дела

Курсовая работа

По дисциплине: Государственное регулирование внешнеэкономической деятельности»

На тему:

Контроль таможенной стоимости вывозимых товаров (на материалах ОАО Белгородский Молочный Комбинат).

Выполнил студент

Сморщок Е. Н.

Факультета таможенного дела

Группы ТД-32.

Научный руководитель:

Асс. Чурсина Л.В.

Белгород 2010

Содержание

Введение

1. Контроль таможенной стоимости вывозимых товаров ОАО «БМК»

2. Характеристика ОАО «БМК»

3. Порядок контроля таможенной стоимости вывозимых товаров

4. Особенности таможенного контроля товаров, перемещаемых взаимосвязанными лицами

5. Совершенствование контроля таможенной стоимости вывозимых товаров

Заключение

Список использованных источников

Введение

В основе определения таможенной стоимости вывозимых товаров по-прежнему лежит общепринятая международная практика и сложившиеся на ее основе методы определения таможенной стоимости. Важным также является урегулирование и обеспечение достоверности ценовых показателей, так как таможенная стоимость лежит в основе расчета основных таможенных платежей.

Практика подтверждает, что организационные условия реализации требований законов не обеспечивают достоверность ценовых показателей. Существует огромный разрыв между мировыми и контрактными ценами, между ценами в торговле со странами СНГ и дальнего зарубежья.

Актуальность выбранной темы заключается в том, что на сегодняшний день внешнеторговые отношения между странами непрерывно развиваются и совершенствуются, следовательно, контроль за развитием и совершенствованием также должен отвечать требованиям внешнеторговым отношениям и внешнеэкономической деятельности и их развитию в целом, поэтому эту тему можно считать актуальной.

Целью работы является контроль таможенной стоимости вывозимых товаров ОАО «БМК». В соответствии с целью поставлены следующие задачи:

- рассмотреть контроль таможенной стоимости товаров, как операция таможенного контроля.

- дать характеристику ОАО «БМК».

- разобрать порядок контроля таможенной стоимости вывозимых товаров.

- выделить особенности таможенного контроля товаров, перемещаемых взаимосвязанными лицами.

Реклама

- описать совершенствование контроля таможенной стоимости вывозимых товаров.

Теоретической основой курсовой работы является: законодательство ТК РФ, учебники и монографии, статистические данные, материалы периодической печати, электронные источники.

Методической основой исследования курсовой работы являются метод изложения и метод анализа.

Объектом исследования является ОАО «БМК». А предметом исследования является контроль таможенной стоимости. Период исследования 2007-2009гг.

Курсовая работа состоит из введения, основной части, включающая пять вопросов, заключения и списка использованных источников и приложений.

Объём курсовой работы составляет 41 страницу печатного текста.

1. Контроль таможенной стоимости товаров, как операция таможенного контроля

При проведении таможенного контроля таможенные органы исходят из принципа выборочности и ограничиваются только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства таможенного союза и законодательства государств - членов таможенного союза, контроль за исполнением которого возложен на таможенные органы.

При выборе объектов и форм таможенного контроля используется система управления рисками.

В целях совершенствования таможенного контроля таможенные органы сотрудничают с таможенными органами иностранных государств в соответствии с международными договорами.

В целях повышения эффективности таможенного контроля таможенные органы взаимодействуют с другими контролирующими государственными органами, а также с участниками внешнеэкономической деятельности, лицами, осуществляющими деятельность в сфере таможенного дела, и иными лицами, деятельность которых связана с осуществлением внешней торговли и с их профессиональными объединениями (ассоциациями). (в ред. Протокола от 16.04.2010) [1.2]

При осуществлении контроля таможенной стоимости пересекается значительная часть попыток занижения ТС и есть возможность наиболее полного взыскания таможенных платежей.

Таможенное регулирование в таможенном союзе в рамках Евразийского экономического сообщества (далее - таможенный союз) - правовое регулирование отношений, связанных с перемещением товаров через таможенную границу таможенного союза, их перевозкой по единой таможенной территории таможенного союза под таможенным контролем, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей, а также властных отношений между таможенными органами и лицами, реализующими права владения, пользования и распоряжения указанными товарами.

Реклама

Таможенное регулирование в таможенном союзе осуществляется в соответствии с таможенным законодательством таможенного союза, а в части, не урегулированной таким законодательством, до установления соответствующих правоотношений на уровне таможенного законодательства таможенного союза, - в соответствии с законодательством государств - членов таможенного союза. [Ст. 1. ТК ТС] [1.2]

Таможенный орган на основании документов и сведений, представленных декларантом, а также на основании имеющейся в его распоряжении информации, используемой при определении таможенной стоимости товаров, принимает решение о согласии с избранным декларантом методом определения таможенной стоимости товаров и о правильности определения заявленной декларантом таможенной стоимости товаров.

Если представленные декларантом документы и сведения не являются достаточными для принятия решения в отношении заявленной таможенной стоимости товаров, таможенный орган в письменной форме запрашивает у декларанта дополнительные документы и сведения и устанавливает срок для их представления, который должен быть достаточен для этого.[2.1]

Для подтверждения заявленной таможенной стоимости товаров декларант обязан по требованию таможенного органа представить необходимые дополнительные документы и сведения либо дать в письменной форме объяснение причин, по которым запрашиваемые таможенным органом документы и сведения не могут быть представлены. Декларант имеет право доказать правомерность использования избранного им метода определения таможенной стоимости товаров и достоверность представленных им сведений.

При отсутствии данных, подтверждающих правильность определения заявленной декларантом таможенной стоимости товаров, либо при обнаружении признаков того, что представленные декларантом документы и сведения не являются достоверными и (или) достаточными, таможенный орган вправе принять решение о несогласии с использованием избранного метода определения таможенной стоимости товаров и предложить декларанту определить таможенную стоимость товаров с использованием другого метода. В указанном случае между таможенным органом и декларантом могут проводиться консультации по выбору метода определения таможенной стоимости товаров.[3.2]

Если в сроки выпуска товаров процедура определения таможенной стоимости товаров не завершена, выпуск производится при условии обеспечения уплаты таможенных платежей, которые могут быть дополнительно начислены. Таможенный орган в письменной форме сообщает декларанту размер требуемого обеспечения уплаты таможенных платежей. Дополнительное обеспечение уплаты вывозных таможенных пошлин, налогов не предоставляется в случае экспорта биржевых товаров, цена реализации которых на момент таможенного оформления неизвестна.

В случаях, когда декларантом не представлены в установленные таможенным органом сроки дополнительные документы и сведения либо таможенным органом обнаружены признаки того, что представленные декларантом сведения могут не являться достоверными и (или) достаточными, и при этом декларант отказался определить таможенную стоимость товаров на основе другого метода по предложению таможенного органа, таможенный орган самостоятельно определяет таможенную стоимость товаров, последовательно применяя методы определения таможенной стоимости товаров. Таможенный орган уведомляет декларанта о принятом решении в письменной форме не позднее дня, следующего за днем принятия такого решения. В случае, когда таможенный орган определяет таможенную стоимость товаров после выпуска товаров, таможенный орган выставляет требование об уплате таможенных платежей, если требуется доплата таможенных пошлин, налогов. Уплата дополнительно исчисленных сумм таможенных пошлин, налогов должна быть осуществлена в течение 10 рабочих дней со дня получения требования. Пени на дополнительную сумму таможенных пошлин, налогов, уплаченную в течение указанного срока, не начисляются.

В целях контроля таможенной стоимости применяются, как правило, следующие формы таможенного контроля:

1) проверка документов и сведений; [ст. 110 ТК ТС.]

2) устный опрос; [ст. 110 ТК ТС.]

3) получение объяснений; [ ст. 110 ТК ТС.]

4) таможенное наблюдение; [ ст. 110 ТК ТС.]

5) таможенный осмотр; [ ст. 110 ТК ТС.]

6) таможенный досмотр; [ ст. 110 ТК ТС.]

7) личный таможенный досмотр; [ ст. 110 ТК ТС.]

8) проверка маркировки товаров специальными марками, наличия на них идентификационных знаков; [ ст. 110 ТК ТС.]

9) таможенный осмотр помещений и территорий;[ ст. 110 ТК ТС.]

10) учет товаров, находящихся под таможенным контролем;[ ст. 110 ТК ТС.]

Таможенный контроль проводится таможенными органами в соответствии с таможенным законодательством таможенного союза и законодательством государств - членов таможенного союза. От имени таможенных органов таможенный контроль проводят должностные лица таможенных органов, уполномоченные на проведение таможенного контроля в соответствии со своими должностными (функциональными) обязанностями.

Таможенный контроль проводится должностными лицами таможенных органов в отношении:

товаров, в том числе транспортных средств, перемещаемых через таможенную границу и (или) подлежащих декларированию в соответствии с настоящим Кодексом;

таможенной декларации, документов и сведений о товарах, представление которых предусмотрено в соответствии с таможенным законодательством таможенного союза;

деятельности лиц, связанной с перемещением товаров через таможенную границу, оказанием услуг в сфере таможенного дела, а также осуществляемой в рамках отдельных таможенных процедур;

Таможенный контроль проводится в зоне таможенного контроля, а также в других местах, определяемых таможенными органами, где находятся товары, транспортные средства и документы, содержащие сведения о них, в том числе в электронной форме.

Положение о контроле таможенной стоимости не применяется при перемещении физическими лицами товаров, предназначенных для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд. [1.2]

Контроль таможенной стоимости осуществляют должностные лица таможенных органов, уполномоченные производить такой контроль в соответствии со своими должностными обязанностями.

Для таможенных органов вопрос наличия адекватной ценовой информации в течение длительного времени является серьёзной проблемой. И это послужило поводом для применения таможенными органами в практике контроля таможенной стоимости.

Таможенная стоимость товаров и их количество является налоговой базой для исчисления таможенных пошлин, налогов.

ФТС России устанавливает специальный порядок контроля таможенной стоимости для отдельных видов товаров и категорий лиц в целях:

- сокращения времени проверки правильности определения таможенной стоимости и сокращения перечня документов и сведений, представляемых в ее подтверждение на этапе таможенного оформления, за счет предварительной работы по анализу рисков, а также за счет проведения проверки правильности определения таможенной стоимости и документов и сведений после выпуска товара;

- проведения дополнительной проверки при обнаружении признаков, указывающих на то, что заявленные сведения о таможенной стоимости могут являться недостоверными.

Контроль таможенной стоимости при декларировании и выпуске товаров осуществляют уполномоченные должностные лица таможенного поста или таможни.

Контроль таможенной стоимости при декларировании и выпуске товаров осуществляют должностные лица функционального подразделения по контролю таможенной стоимости таможни, если:

- заявленная таможенная стоимость определена декларантом по методу по цене сделки с идентичными товарами, методу по цене сделки с однородными товарами или по резервному методу на их основе, а таможенное оформление идентичных или однородных товаров производилось вне зоны деятельности того таможенного поста, где происходит декларирование оцениваемых товаров;

- заявленная таможенная стоимость определена декларантом по методу вычитания стоимости или резервному методу на его основе;

- заявленная таможенная стоимость определена декларантом по резервному методу;

- проверка правильности определения таможенной стоимости, а также проверка документов и сведений, представленных в подтверждение заявленной таможенной стоимости по результатам анализа рисков уклонения от уплаты таможенных пошлин, налогов отнесена ФТС России к компетенции специализированного подразделения по контролю таможенной стоимости таможни, поскольку уровень таможенной стоимости является признаком, указывающим на то, что заявленные при декларировании товаров сведения могут являться недостоверными;

- изменяется первоначально заявленный таможенный режим;

- заявленная декларантом таможенная стоимость определена по методу по цене сделки с ввозимыми товарами, но участники сделки, в соответствии с которой перемещаются товары через таможенную границу РФ, являются взаимозависимыми лицами и имеются основания полагать, что взаимосвязь повлияла на цену сделки;

- в отношении товаров необходим контроль стоимостной квоты, установленной законодательством РФ или международными договорами РФ.

Контроль таможенной стоимости при декларировании и выпуске товаров путем проведения следующих операций:

1) контроля правильности выбора метода определения таможенной стоимости, т. е. соответствует ли выбранный метод виду и условиям внешнеторгового договора и представленным документам;

2) контроля правильности определения декларантом структуры заявленной таможенной стоимости (включение всех предусмотренных Законом РФ «О таможенном тарифе» для данного метода оценки компонентов, и, в случае заявления выбранной основы, для определения таможенной обоснованности);

3) контроля документального подтверждения заявленной таможенной стоимости и всех ее компонентов;

4) оценки достоверности заявленной декларантом стоимости с использованием системы управления рисками.

По результатам проведения контроля уполномоченные должностные лица таможенных органов принимают решение:

- о принятии заявленной декларантом таможенной стоимости;

- о запросе у декларанта дополнительных документов и сведений, необходимых для подтверждения заявленной таможенной стоимости, и (или) о получении пояснений по условиям продажи товаров, которые могли повлиять на цену сделки, и пояснений о влияющих на цену физических характеристиках, качестве и репутации на рынке ввозимых товаров;

- о необходимости корректировки таможенной стоимости путем изменения величины таможенной стоимости в рамках выбранного декларантом метода определения таможенной стоимости или путем применения другого метода определения таможенной стоимости.

Принятое решение отражается на первом листе декларации таможенной стоимости в поле «Для отметок таможни», а в тех случаях, когда она не заполняется, в графе «С» основного листа ГТД [прил. 2], в виде одной из следующих записей с указанием цифрового кода, по классификатору решений таможенного органа по таможенной стоимости товаров:

- «ТС принята»;

- «ТС уточняется»;

- «ТС подлежит корректировке».

В случае, если уточнение таможенной стоимости требуется не по всем товарам, декларируемым в соответствии с рассматриваемой ГТД, то из граф 32 основного и добавочных листов ГТД, заполненной согласно Инструкции о порядке заполнения грузовой таможенной декларации, указываются номера товаров, по которым необходимо такое уточнение [прил. 2].

Таможенная стоимость принимается, если уполномоченными должностными лицами таможенных органов не выявлено признаков, указывающих на то, что декларантом неправильно избран метод определения таможенной стоимости и неправильно определена заявленная таможенная стоимость.

После принятия таможенной стоимости таможенные органы могут продолжить контроль таможенной стоимости после выпуска товаров в соответствии с установленным порядком.

Уточнение заявленной декларантом таможенной стоимости требуется, если согласно результатам контроля представленные декларантом документы и сведения не являются достаточными для принятия решения в отношении заявленной таможенной стоимости товаров или обнаружены признаки, указывающие на то, что заявленные сведения о таможенной стоимости могут являться недостоверными.

В зависимости от условий конкретной сделки, уполномоченные должностные лица таможенных органов приводят все или некоторые из ниже перечисленных мероприятий:

- запрашивают у декларанта дополнительные документы и сведения (см. Прил. 3) с установлением срока для их представления, который должен быть достаточен для этого, но не более 45 днейпосле принятия таможенной декларации;[прил. 4]

- запрашивают у декларанта пояснения по условиям продажи товаров, которые могли повлиять на цену сделки, с установлением срока для их представления, который должен быть достаточен для этого, но не более 45 днейпосле принятия таможенной декларации;

- запрашивают у декларанта пояснения о влияющих на цену физических характеристиках, качестве и репутации на рынке ввозимых товаров с установлением срока для их представления, который должен быть достаточен для этого, но не более 45 днейпосле принятия таможенной декларации;

- создаётся паспорт сделки [ прил. 4].

- в целях выпуска товаров направляют декларанту оформленное по установленной форме требование с приложением расчета суммы обеспечения уплаты таможенных платежей, которые могут быть дополнительно начислены по результатам проверки правильности определения таможенной стоимости.

После получения и анализа дополнительных документов и сведений или получения письменного обоснования причин, по которым такие документы не могут быть представлены, уполномоченные должностные лица таможенных органов в течение трех рабочих днейсо дня их получения принимают решение:

- о принятии заявленной декларантом таможенной стоимости;

- о необходимости корректировки таможенной стоимости путем изменения величины таможенной стоимости в рамках выбранного декларантом метода определения таможенной стоимости или путем применения другого метода определения таможенной стоимости.

Если в установленные сроки декларантом не представлены запрошенные таможенным органом дополнительные документы и сведения и в письменной форме не дано объяснение причин, по которым такие документы и сведения не могут быть представлены, то в течение трех рабочих дней, начиная со дня, следующего за днем окончания срока, должностные лица принимают решение, о таможенной стоимости исходя из имеющихся в их распоряжении документов и сведений.

В заключение этому, хочется добавить, что контроль таможенной стоимости вывозимых товаров сокращает время процедуры оформления и при отсутствии данных, либо заведомо ложных данных, выявляются нарушения сотрудниками таможенных органов.

2. Характеристика ОАО БМК

В данном проекте, объектом исследования является Открытое Акционерное Общество «Белгородский молочный комбинат»

Открытое акционерное общество «Белгородский молочный комбинат», далее «Общество», было создано в результате приватизации путем реорганизации государственного предприятия «Белгородский молочный комбинат» в Акционерное общество открытого типа (АООТ) «Молоко» и зарегистрировано Постановлением Главы Администрации г. Белгорода №642 от 02.04.93г.

АООТ «МОЛОКО» явилось правопреемником государственного предприятия «Белгородский молочный комбинат», к нему перешли все права и обязанности, а также все имущество государственного предприятия «Белгородский молочный комбинат», включая денежные средства и счета в банках. [ прил.1]

В соответствии с Решением общего собрания акционеров №1 от 30.05.96г. было изменено наименование Акционерною общества открытого типа «Молоко» на Открытое акционерное общество «Белгородский молочный комбинат».

Фирменное наименование Общества на русском языке:

Полное фирменное наименование: Открытое акционерное общество «Белгородский молочный комбинат».

Сокращенное фирменное наименование: ОАО «БМК».

Фирменное наименование Общества на английском языке:

Полное фирменное наименование: OpenJoint-StockCompany«BelgorodDairyPlant»; Сокращенное фирменное наименование: OJSC«BMK».

Общество является юридическим лицом по Российскому законодательству. Общество имеет самостоятельный баланс, обособленное имущество, расчетные и иные счета в банковских учреждениях, имеет право от своего имени заключать сделки, приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров. Акционеры отвечают по своим обязательствам в пределах своих вкладов в Уставный капитал.

Общество имеет круглую печать, содержащую полное фирменное наименование Общества на русском языке и место его нахождения.

Местонахождение Общества: РФ, 308032, г. Белгород, ул. Привольная, д.5.

Цели и виды деятельности Общества, финансовый год Общества

Основной целью Общества является получение прибыли путем удовлетворения общественных потребностей в продукции, работах, услугах.

Основными видами деятельности Общества являются:

- закупка молока и молочных продуктов;

- в переработка молока и молочных продуктов;

-производство молочной продукции, соков и детского питания;

- разработка проектов технологии и оборудования для молочной промышленности;

- внешнеэкономическая деятельность, связанная с реализацией уставных задач;[ прил.1]

- выполнение комплекса работ по организации комплексного строительства и проектирования перерабатывающих предприятий;

- строительство и реконструкция объектов гражданского и промышленного назначения;

- оказание услуг по транспортному обслуживанию;

- эксплуатация объектов газового хозяйства, паровых котлов давлением пара более 0.7 кгс/кв.см., сосудов, работающих под давлением;

- организация торговли и общественного питания, в том числе собственной сети столовых, ресторанов, магазинов;

- реклама, маркетинг продукции и услуг российских и зарубежных предприятий и организаций с предоставлением посреднических услуг по организации сбыта (реализации) и сервисного обслуживания;

- представительство иностранных фирм на территории РФ и третьих стран;

- оказание услуг на коммерческой основе, включая не основную деятельность.

Общество вправе осуществлять любые виды хозяйственной деятельности, за исключением запрещенных законодательными актами Российской Федерации, в соответствии с целью своей деятельности.

Уставный капитал Общества составляет 67 123 000 (шестьдесят семь миллионов сто двадцать три тысячи) рублей, который разделен на 67 123 000 (шестьдесят семь миллионов сто двадцать три тысячи) штук обыкновенных именных бездокументарных акций номинальной стоимостью 1 (один) рубль каждая.

В дальнейшем Общество вправе размещать акции, дополнительные к уже размещенным, в количестве 217 000 (Двести семнадцать тысяч) штук обыкновенных именных акций в бездокументарной форме номинальной стоимостью 1 (один) рубль каждая [прил.1].

Партнёры ОАО «БМК»:

- ООО «ОЛ СЕРТ» 129629 Россия г. Москва ул. Мытыщенская д.2 тел.788-9922.

- ЗАО «ДЕСНА» г. Киев. Ул. Михайловская, 22в.тел.(1038044) 279-77-62.

- Фирма «МАРИАНИ С.А.С.» 36010 КАРРЭ ВИА ФОНДОВИЛЛА, 80 Италия.

Имущество Общества состоит из:

- вкладов акционеров (в том числе переданных Обществу при его учреждении в соответствии с Планом приватизации), которые составляют Уставный капитал Общества;

- имущества, приобретенного Обществом за счет своих доходов или полученного им иным, не противоречащим действующему законодательству, способом, включая случаи безвозмездной передачи акционерами Общества денежных средств и/или иного имущества (в неденежной форме), как в целях покрытия убытков, так и в иных целях, не запрещенных действующим законодательством, или без указания цели.

Развитие товарооборота между Россией и странами СНГ, в период с 2007 по 2009гг. характеризуется следующими данными:

Таблица 1. Внешнеэкономическая деятельность предприятия за 2007-2009 гг.

| Наименование показателя |

2007г.

|

2008г

|

2009г.

|

Темп роста в %

2007-2009 гг.

|

| Объем производства продукции, т. |

Молоко стер. |

14890

|

17358

|

4262

|

0,28 |

| Соки, напитки |

12272

|

10415

|

2508

|

0,20 |

Среднегодовая цена

продукции, руб. за 1 кг

|

Молоко стер. |

13,07

|

13,56

|

14,43

|

1,10 |

| Соки, напитки |

17,68

|

18,97

|

21,35

|

1,20 |

| Объем выручки от продажи продукции (работ, услуг), тыс. руб. |

Молоко стер. |

184439

|

235443

|

61503

|

0,33 |

| Соки, напитки |

204279

|

197550

|

53542

|

0,26 |

Доля от общего объема выручки, %

Доля от общего объема выручки, %

|

Молоко стер. |

22,3

|

25,8

|

24,4

|

1,09 |

| Соки, напитки |

24,7

|

21,7

|

21,3

|

0,86 |

| Соответствующий индекс цен к предыдущему отчетному периоду, % |

Молоко стер. |

112,9

|

103,7

|

106,4

|

0,94 |

| Соки, напитки |

101,3

|

107,3

|

112,5

|

1,11 |

Таблица 2. Система сбыта продукции.

| Схема продаж продукции (работ, услуг) |

2007г. |

2008 г. |

2009г. |

| Прямые продажи, % |

40,6 |

39,2 |

42,3 |

| Контролируемая торговая сеть, % |

5,0 |

3,8 |

0,1 |

| Региональные продажи, % |

54,4 |

57,0 |

80,8 |

Таким образом, объем производства продукции за 2006-2008 гг. уменьшился. Среднегодовая цена продукции (руб. за кг) в 2008 г., по сравнению с 2006г., увеличилась. Объем выручки от продажи продукции (работ, услуг) за этот период уменьшился. Доля от общего объема выручки стерелизованного молока увеличилась, а напитков и сока - уменьшилась.

Предприятие ОАО «БМК» является крупной, и несущей организацией в Белгородской области. Занимающее далеко не последнее место на мировом рынке, а на отечественном – одно из первых. Так как продукция этого предприятия качественная и высоко-потребляемая населением.

3. Порядок контроля таможенной стоимости вывозимых товаров

Общими принципами определения таможенной стоимости, принятыми в международной практике, являются:

- процедура таможенной стоимости должна основываться на справедливой, единообразной и беспристрастной системе, которая предотвращает использование произвольной и фиктивной стоимости;

- основой для определения таможенной стоимости товаров должна быть в максимально возможной степени цена сделки с оцениваемыми товарами;

- таможенная стоимость должна базироваться на данных, совместимых с коммерческой практикой;

- процедура определения таможенной стоимости товаров должна быть общеприменимой без различий в отношении участников сделки;

- процедура определения таможенной стоимости не должна использоваться для борьбы с демпингом.

Порядок применения системы таможенной оценки товаров, ввозимых на таможенную территорию РФ, устанавливается Правительством РФ на основании положений Федерального закона РФ «О внесении изменений в Закон РФ “О таможенном тарифе”» Вопросам таможенной стоимости товара в данном Законе посвящены два раздела: третий раздел «Таможенная стоимость товара» и четвертый раздел «Методы определения таможенной стоимости товаров, ввозимых на таможенную территорию РФ».[3.4]

В соответствии со статьей 19 ФЗ РФ «О внесении изменений в Закон РФ “О таможенном тарифе”» таможенной стоимостью товаров, вывозимых из РФ, является стоимость сделки, то есть цена, фактически уплаченная или подлежащая уплате за товары при их продаже на экспорт в РФ.[3.4]

Функциональное назначение таможенной стоимости товаров заключается в том, что она используется в целях обложения, т.е. является основой для исчисления таможенных платежей и налогов, что закреплено в гл. 9 ТК ТС ст. 70-75. Таможенная стоимость используется для целей ведения внешнеэкономической и таможенной статистики, применения иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товаров, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по этим сделкам, обложения товаров пошлиной.

Таможенная стоимость товаров и (или) их количество является налоговой базой для исчисления таможенных пошлин, налогов.

Таможенная стоимость товаров определяется декларантом (в качестве декларанта имеют право выступать лица, которые несут обязанность по совершению таможенных операций (указанные в ст. 72 ТК ТС), а также любые иные лица, правомочные в соответствии с гражданским законодательством РФ распоряжаться товарами на таможенной территории РФ). Согласно методам определения таможенной стоимости, установленным законодательством РФ, и заявляется в таможенный орган при декларировании товаров. Об этих методах мы поговорим чуть позднее и максимально подробно их рассмотрим.

Заявляемая декларантом таможенная стоимость товаров и представляемые им сведения, относящиеся к ее определению, должны основываться на достоверной и документально подтвержденной информации.

На основании приложения 2 сделаем анализ ГТД/ТД ОАО «Белгородский молочный комбинат».

В ГТД/ТД № 01611874 отражены следующие сведения:

ОАО «Белгородский молочный комбинат» (308032, г. Белгород, ул. Привольная, д. 5) №1023100000110 ИНН 312350001 и ООО Фирма «Дисна» Украина 01015 г. Киев. Ул. Ивана Мазепы, 34б. заключили контракт на поставку товара – Сок « Сантал» Граейпфруктовый, восстановленный, с числом брикса 10, пл.1.040г/см3, без добавления сахара емк. 1лит.- 2496шт.. ТУ9163-042-00425662-02 Изготовитель. ОАО «БМК» Товарный знак: САНТАЛ. на сумму 490351,08руб.

Код товара по ТН ВЭД 2009210000. Условия поставки EXW- Белгород Вес товара- брутто 2721кг. Нетто 2601кг.

Гр. 9 «Лицо,ответственное за финансовое урегулирование»- ОАО «Белгородский молочный комбинат» (308032, г.Белгород, ул.Привольная, д.5).

Гр. 28 «Финансовые и банковские сведения»: 1. 1-09080005/1481/0188/2/0

2-1-/102/110809/ - -0110/ - - -

Гр. 47 «Исчисление платежей»:

1. 100- таможенные сборы за таможенное оформление товаров: основа начисления- 490351,08; ставка- 2000 руб.; сумма- 2000,00.

Контроль таможенной стоимости товаров осуществляется таможенными органами в порядке, определяемом ФТС России в соответствии с ТК.

Инструкция по проведению проверки правильности определения таможенной стоимости товаров, ввозимых (ввезенных) на таможенную территорию РФ, утверждена приказом ФТС России от 22.11.2006 № 1206.

Таможенный орган на основании документов и сведений, представленных декларантом, а также на основании имеющейся в его распоряжении информации, используемой при определении таможенной стоимости товаров, принимает решение о согласии с избранным декларантом методом определения таможенной стоимости товаров и о правильности определения заявленной декларантом таможенной стоимости товаров.

Если представленные декларантом документы и сведения не являются достаточными для принятия решения в отношении заявленной таможенной стоимости товаров, таможенный орган в письменной форме запрашивает у декларанта дополнительные документы и сведения и устанавливает срок для их представления, который должен быть достаточен для этого.

Для подтверждения заявленной таможенной стоимости товаров декларант обязан по требованию таможенного органа представить необходимые дополнительные документы и сведения либо дать в письменной форме объяснение причин, по которым запрашиваемые таможенным органом документы и сведения не могут быть представлены.

Декларант имеет право доказать правомерность использования избранного им метода определения таможенной стоимости товаров и достоверность представленных им сведений. [1.4]

При отсутствии данных, подтверждающих правильность определения заявленной декларантом таможенной стоимости товаров, либо при обнаружении признаков того, что представленные декларантом документы и сведения не являются достоверными и (или) достаточными, таможенный орган вправе принять решение о несогласии с использованием избранного метода определения таможенной стоимости товаров и предложить декларанту определить таможенную стоимость товаров с использованием другого метода. В указанном случае между таможенным органом и декларантом могут проводиться консультации по выбору метода определения таможенной стоимости товаров.

Таким образом, порядок контроля таможенной стоимости исчисляется следующими важными путями: - основой для определения таможенной стоимости товаров должна быть в максимально возможной степени цена сделки с оцениваемыми товарами; - процедура определения таможенной стоимости товаров должна быть общеприменимой без различий в отношении участников сделки; - процедура определения таможенной стоимости не должна использоваться для борьбы с демпингом.

4.Особенности таможенного контроля товаров, перемещаемых взаимосвязанными лицами

В соответствии с порядком определения таможенной стоимости товаров, вывозимых с таможенной территории Российской Федерации, таможенная стоимость вывозимых товаров определяется на основе цены стоимости, т.е. цены, фактически уплаченной или подлежащей уплате при продаже товаров на экспорт. [1.2]

Взаимодействие между таможенными органами и контролирующими государственными органами на таможенной границе

При проведении таможенного контроля товаров, перемещаемых через таможенную границу и подлежащих контролю другими контролирующими государственными органами, таможенные органы обеспечивают общую координацию таких действий и их одновременное проведение в порядке, определяемом законодательством государств - членов таможенного союза.

В целях повышения эффективности таможенного контроля товаров, перемещаемых через таможенную границу, таможенные органы и контролирующие государственные органы обмениваются информацией (сведениями) и (или) документами, необходимыми для проведения таможенного и иных видов государственного контроля, с использованием информационных систем и технологий. (Ст. 103 ТК ТС).

В целях ускорения процедур государственного контроля при перемещении товаров через таможенную границу таможенный досмотр может проводиться с участием всех государственных органов, осуществляющих контроль на таможенной границе.[3.3]

В целях проведения таможенного контроля в формах таможенного досмотра товаров и транспортных средств, их хранения и перемещения под таможенным наблюдением создаются зоны таможенного контроля.

При этом таможенная стоимость не может быть определена на основе стоимости сделки, если участники сделки являются взаимосвязанными лицами и влияние их взаимосвязи не может быть определено количественно. Таким образом, для определения таможенной стоимости товаров по стоимости сделки с вывозимыми товарами декларант должен доказать, что взаимосвязь участников сделки не повлияла на стоимость сделки, или привести количественные данные о размере этого влияния.

Для того, чтобы подтвердить отсутствие влияния взаимосвязанности участников сделки на стоимость сделки, декларант должен доказать, что стоимость товаров при сделке между взаимосвязанными покупателем и продавцом близко совпадает с одной из указанных ниже проверочных величин.

В качестве проверочных величин используются следующие:

Стоимости сделок при продаже на экспорт и Российской Федерации независимому покупателю идентичных или однородных идентичных или однородных товаров в той же стане импорта;

таможенная стоимость, определенная по методам 2,3,5;

таможенная стоимость идентичных или однородных товаров, определяемая по методу 6. [4]

Указанные проверочные величины должны использоваться исключительно в целях сравнения и не могут быть установлены в качестве стоимости сделки. Это значит, что по результатам сравнения:

или признается, что взаимосвязь продавца и покупателя не повлияла на стоимость сделки и она принимается в качестве основы для определения таможенной стоимости вывозимых товаров, или признается, что таможенная стоимость не может быть определена на основе стоимости сделки с вывозимыми товарами и таможенная оценка должна производиться, на основе применения методов 2,3, 5, 6.

В случае, если таможенный орган имеет основания полагать, что взаимосвязь участников сделки повлияла на стоимость сделки, он письменно сообщает декларанту об этих основаниях.

После вынесения таможенным органом такого решения декларант имеет право представить дополнительную информацию,, доказывающую, что взаимозависимость не повлияла на стоимость сделки,

Если дополнительная информация не может быть представлена на этапе таможенного оформления, то товар по просьбе декларанта может быть представлен ему в пользование под обеспечение уплаты таможенных платежей в соответствии с временной (условной) оценкой).

Дополнительная информация представляется декларантом в соответствии с установленным порядком.

При этом применительно к товарам, вывозимым с таможенной территории Российской Федерации, необходимо принимать в внимание, что продавец и, в большинстве случаев, производитель являются российскими лицами, покупатель иностранным лицом, а товары подлежат дальнейшей реализации вне таможенной территории Российской Федерации.

Если в дополнительно представленных декларантом документах (в т.ч. в документах, представленных в течение срока временной (условной) оценки) отсутствует необходимая информация, подтверждающая, что взаимосвязь участников сделки не повлияла на стоимость сделки, то декларанту предлагается определить таможенную стоимость вывозимого товара на основе методов 2,3,5,6.

В случае отказа декларанта определить таможенную стоимость вывозимого товара на основе методов 2,3,5,6 таможенный орган самостоятельно определяет таможенную стоимость вывозимого товара и производит корректировку. В этом случае обязательным является письменное оформление таможенной оценки, произведенной таможенным органом (заполнение формы КТС с расчетом таможенной стоимости на оборотной стороне ее основного листа), в т.ч. и после предоставления товаров декларанту в пользование в соответствии с временной (условной) оценкой. [2.4]

Таможенный контроль проводится исключительно таможенными органами в соответствии с настоящим Кодексом. Федеральная служба, уполномоченная в области таможенного дела, определяет стратегию таможенного контроля, исходя из системы мер оценки рисков. В целях совершенствования таможенного контроля федеральная служба, уполномоченная в области таможенного дела, сотрудничает с таможенными органами иностранных государств, заключает с ними соглашения о взаимной помощи. Федеральная служба, уполномоченная в области таможенного дела, и другие таможенные органы в целях повышения эффективности таможенного контроля стремятся к взаимодействию с участниками внешнеэкономической деятельности, перевозчиками и иными организациями, деятельность которых связана с осуществлением внешней торговли товарами, и их профессиональными объединениями (ассоциациями).

Российские товары и транспортные средства считаются находящимися под таможенным контролем при их вывозе с таможенной территории РФ с момента принятия таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории РФ, и до пересечения таможенной границы. Как правило, таможенный контроль товаров и транспортных средств заканчивается после завершения таможенного оформления и проставления должностным лицом таможенного органа на соответствующих документах штампа "выпуск разрешен" и личной номерной печати. Таможенные органы наделены правом проводить проверку достоверности представленных при таможенном оформлении сведений после выпуска, а также запрашивать и получать информацию, относящуюся к внешнеэкономическим операциям с товарами. [1.5]

Такая проверка может производиться в течение одного года со дня принятия решения о выпуске. В целях проведения таможенного контроля в формах таможенного досмотра товаров и транспортных средств, их хранения и перемещения под таможенным наблюдением создаются зоны таможенного контроля. Порядок создания и обозначения зон таможенного контроля, а также требования к ним установлены ФТС России. Зоны таможенного контроля создаются· вдоль таможенной границы РФ;· в местах производства таможенного оформления;· в местах перегрузки товаров, их осмотра и досмотра;· в местах временного хранения;· в местах стоянки транспортных средств, перевозящих находящиеся под таможенным контролем товары;· в иных местах, определяемых ТК РФ (например, в местах нахождения Зоны таможенного контроля могут быть: [1.2]

постоянными;

временными.

Пределы постоянной зоны таможенного контроля обозначаются знаками прямоугольной формы с надписью на зеленом фоне "Зона таможенного контроля" на русском и английском языке "Customs control zone". Пределы временной зоны таможенного контроля могут обозначаться оградительной лентой, указательными щитами, табло или иными информационными указателями. [3.3]

Таким образом, зона таможенного контроля (как постоянная, так и временная) представляет собой четко ограниченную территорию, предназначенную для нахождения товаров и транспортных средств, подлежащих таможенному контролю. Соответственно, осуществление производственной и иной коммерческой деятельности, перемещение товаров, транспортных средств, лиц через границы зон таможенного контроля и в их пределах допускаются с разрешения таможенных органов и под их надзором.

Таможенный орган запрашивает документы и сведения, необходимые для таможенного контроля, в письменной форме устанавливает срок их предоставления, который должен быть достаточен для этого. По мотивированному обращению лица указанный срок продлевается таможенным органом на время, необходимое для предоставления указанных документов.

Документы, необходимые для таможенного контроля, должны храниться лицами не менее трех календарных лет после года, в течение которого товары утрачивают статус находящихся под таможенным контролем. Таможенные брокеры (представители), владельцы складов временного хранения, владельцы таможенных складов и таможенные перевозчики должны хранить документы в течение пяти календарных лет после года, в течение которого совершались таможенные операции (ст. 363 ТК РФ). [1.2]

Согласно ст. 367 ТК ТСТаможенные агенты (представители) в Республике Беларусь, таможенные брокеры в Республике Казахстан и таможенные брокеры (представители) в Российской Федерации, таможенные перевозчики, владельцы складов временного хранения, таможенных складов и магазинов беспошлинной торговли, созданные до вступления в силу настоящего Кодекса, вправе осуществлять деятельность в сфере таможенного дела в течение 6 (шести) месяцев со дня вступления в силу настоящего Кодекса. [1.2]

Таможенные агенты (представители) в Республике Беларусь, таможенные брокеры в Республике Казахстан и таможенные брокеры (представители) в Российской Федерации признаются таможенными представителями на срок, предусмотренный в пункте 1 настоящей статьи.

Статья 368 ТК РФ предусматривает недопустимость причинения неправомерного вреда при проведении таможенного контроля. Убытки, причиненные неправомерными решениями, действиями (бездействием) таможенных органов либо их должностных лиц при проведении таможенного контроля, подлежат возмещению в полном объеме, включая упущенную выгоду (неполученный доход).

В качестве мер обеспечения таможенного контроля применяются экспертизы и исследования взятие проб и образцов товаров, необходимых для исследования, привлечение специалистов, использование технических средств. В то же время взятие проб и образцов товаров выступает и средством их идентификации. К числу указанных мер необходимо отнести грузовые и иные операции с товарами и транспортными средствами, которые проводятся по требованию таможенных органов лицами, обладающими полномочиями в отношении товаров), накопление информации о лицах.

В необходимых случаях для участия в совершении конкретных действий при проведении таможенного контроля может быть привлечен не заинтересованный в результатах таких действий специалист, обладающий специальными знаниями и навыками, необходимыми для оказания содействия таможенным органам, в т.ч. при применении технических средств. Привлечение взаимосвязанного лица в качестве специалиста осуществляется на договорной основе.

Проверка документов и сведений заключается в их изучении с точки зрения соответствия действующим нормам таможенного законодательства, полноты и достоверности сведений для таможенных целей. (ст. 111 ТК ТС).

Таможенный орган запрашивает такие документы и сведения в письменной форме и устанавливает срок для их представления, который должен быть достаточен для этого.

Устный опрос как форма таможенного контроля также проводится при производстве таможенного оформления товаров и транспортных средств. (ст. 112 ТК ТС).

Опросу подлежат физические лица, а также лица, являющиеся представителями организаций, обладающих полномочиями в отношении оформляемых товаров (транспортных средств), например специалист по таможенному оформлению в случае таможенного декларирования товаров таможенным брокером.

Таможенный досмотр - проводимый уполномоченными должностными лицами таможенного органа осмотр товаров и транспортных средств, связанный со снятием пломб, печатей и иных средств идентификации товаров, вскрытием упаковки товаров или грузового помещения транспортного средства либо емкостей, контейнеров и иных мест, где находятся или могут находиться товары. (ст. 116 ТК ТС).

Таможенный досмотр товаров проводится после принятия таможенной декларации на товары. До подачи таможенной декларации на товары, ввозимые на таможенную территорию РФ, таможенный досмотр может проводиться в целях идентификации товаров для таможенных целей либо при наличии информации о нарушении таможенного законодательства РФ в целях проверки такой информации, а также проведения таможенного контроля на основе выборочной проверки.

Таможенный контроль - это совокупность мер, осуществляемых таможенными органами в целях обеспечения соблюдения таможенного законодательства РФ Таможенный контроль проводится исключительно таможенными органами в соответствии с ТК РФ.( ст. 95 ТК ТС).

В целях проведения таможенного контроля в формах таможенного досмотра товаров и транспортных средств, их хранения и перемещения под таможенным наблюдением создаются зоны таможенного контроля.

Зоны таможенного контроля могут быть двух видов: постоянные и временные.

Экспертиза товаров, транспортных средств или документов, содержащих сведения о товарах и транспортных средствах либо о совершении операций (действий) в отношении их, назначается в случаях, если при осуществлении таможенного контроля для разъяснения возникающих вопросов необходимы специальные познания.

Таким образом, при таможенном контроле товаров, таможенные органы наделены правом, проводить проверку достоверности представленных при таможенном оформлении сведений после выпуска, а также запрашивать и получать информацию, относящуюся к внешнеэкономическим операциям с товарами.

5. Совершенствование контроля таможенной стоимости вывозимых товаров

В новой редакции ст. 21 „ Метод по стоимости сделки с однородными товарами“ Закона «О таможенном тарифе» практически не отличается, за исключением более четкого формулирования отдельных норм, от предыдущей. Добавлена только норма, предусматривающая при определении таможенной стоимости оцениваемых товаров по методу по стоимости сделки с однородными товарами возможность корректировки таможенной стоимости однородных товаров для учета значительной разницы в расходах по перевозке, погрузке, выгрузке или перегрузке товаров и по проведению иных операций, связанных с их перевозкой до места прибытия товаров на таможенную территорию, а также в расходах на страхование, обусловленных различиями в расстояниях перевозки товаров и использованных при этом видах транспорта. В остальном правовое регулирование применения данного метода изменений не претерпело.[1]

Методология таможенной оценки на основе третьего метода – по стоимости сделки с однородными товарами – аналогична методологии таможенной оценки на основе второго метода – по стоимости сделки с идентичными товарами. Схематично она может быть представлена следующим образом:

I. Подбор однородных товаров, соответствующих критериям, заложенным в Законе РФ «О таможенном тарифе» ( п. 1 ст. 21);

II. Проверка соблюдения условий применения метода, установленных в ст. 21 Закона (однородные товары проданы на экспорт в РФ, вывезены из РФ в тот же или соответствующий ему период времени, проданы на том же коммерческом уровне (оптовом, розничном, ином) и по существу в том же количестве, что и оцениваемые).

III. Корректировка стоимости сделки с однородными товарами с целью учета значительной разницы в расходах, обусловленных различиями в расстояниях перевозки товаров и использованных при этом видах транспорта (- по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию РФ; - по погрузке, выгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию РФ; - на страхование в связи с международной перевозкой товаров). [2].

IV. Если выявлено более одной стоимости сделки с однородными товарами (с учетом проведенных корректировок), для определения таможенной стоимости оцениваемых товаров применяется самая низкая из них.

Для таможенных органов вопрос наличия адекватной ценовой информации в течение длительного времени является серьёзной проблемой. И это послужило поводом для применения таможенными органами в практике контроля таможенной стоимости, так называемых, «приказных» цен или «контрольного уровня стоимости товаров», которые в настоящее время являются профилями риска. [3].

Так, например, контрольный уровень цен на струйные принтеры – 82 $/шт., сканеры – 57 $/шт., в действительности же нижний уровень цен, как на струйные принтеры, так и на сканеры начинается с 27-30 $/шт. С другой стороны, контрольный уровень цен на компьютерные мыши – 5,5 $/кг, тогда как их нижний уровень цен начинается с 4 $/шт., а в одном килограмме может быть от 2-3 до 7-10 «мышей».

Для более объективного контроля заявляемой импортерами таможенной стоимости Федеральная Таможенная Служба формирует Единую базу данных справочных цен на основные товары и услуги (ЕБДСЦ).

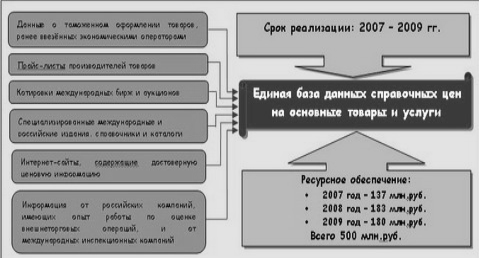

При этом планируется использовать различные источники ценовой информации (Рис.1).

Рис. 1. Создание Единой базы данных справочных цен на основные товары и услуги.

В течение 2006 года ФТС развернула активную работу по сбору прайс-листов производителей товаров, поставляемых на российский рынок, и в настоящее время у таможенных органов уже имеется ценовая информация от 170 производителей. В основном это производители товаров массового потребления 84 и 85 групп ТН ВЭД. Наличие ценовой информации на ассортиментном уровне позволяет таможенным органам более объективно контролировать таможенную стоимость товаров (Рис.2).

Рис 2. Алгоритм использования Единой базы данных справочных цен на основные товары и услуги для контроля таможенной стоимости.

Таким образом, хочется добавить, что при совершенствовании контроля таможенной стоимости товаров, достигнуты многие высоты, например как: Федеральная Таможенная Служба формирует единую базу данных справочных цен на основные товары и услуги, где наличие ценовой информации на ассортиментном уровне позволяет таможенным органам более объективно контролировать таможенную стоимость товаров. Создана более подробная корректировка стоимости сделки с однородными товарами с целью учета значительной разницы в расходах, обусловленных различиями в расстояниях перевозки товаров и использованных при этом видах транспорта и т.д.

З

аключение

Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Определение таможенной стоимости вывозимых товаров" можно сделать ряд выводов:

Определение таможенной стоимости товаров - очень важный вопрос для многих участников ВЭД, особенно для импортеров. Ведь именно от нее зависят размер таможенных пошлин и налогов, которые подлежат уплате в бюджет России, цены на импортные и экспортные товары.

Важнейшим законодательным актом по вопросам таможенно – тарифного регулирования является Закон РФ «О таможенном тарифе», принятый в 1998 году. Закон содержит основополагающие принципы и понятия государственного метода таможенно – тарифного регулирования внешнеэкономической деятельности. В законе четко определены понятия: таможенная и особые виды пошлин, таможенная стоимость и методы ее определения, принципы определения страны происхождения товара и тарифные льготы.

В целях совершенствования таможенного регулирования, усиления администрирования вопросов определения таможенной стоимости Федеральным законом от 8 ноября 2005 г. N 144-ФЗ "О внесении изменений в Закон Российской Федерации "О таможенном тарифе"" в его текст были внесены существенные коррективы. Изменения, вступившие в силу 1 июля 2010г., касаются описания методов определения таможенной стоимости товаров, а также трактовки основных используемых понятий в таможенном союзе.

В основе определения таможенной стоимости вывозимых товаров по-прежнему лежит общепринятая международная практика и сложившиеся на ее основе методы определения таможенной стоимости. Изменения коснулись, в основном, ключевого термина в названии каждого из шести методов. А именно вместо «метода по цене сделки…» введен термин «по стоимости сделки…».

Важным также является урегулирование и обеспечение достоверности ценовых показателей, так как таможенная стоимость лежит в основе расчета основных таможенных платежей. Практика подтверждает, что организационные условия реализации требований законов не обеспечивают достоверность ценовых показателей. Существует огромный разрыв между мировыми и контрактными ценами, между ценами в торговле со странами СНГ и дальнего зарубежья.

В новой редакции закона конкретизировано понятие однородных товаров, что позволяет исключить двойственность толкования этого понятия.

Вывозимый товар оценивается по стоимости сделки однородного по отношению к нему товара. Однородными признаются товары, не являющиеся идентичными, но имеющие схожие характеристики, состоящие из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть коммерчески взаимозаменяемыми.

Хотелось бы сказать, что на сегодняшний день внешнеторговые отношения между странами непрерывно развиваются и совершенствуются, следовательно, контроль за развитием и совершенствованием также должен отвечать требованиям внешнеторговым отношениям и внешнеэкономической деятельности и их развитию в целом.

Очень трудно понять, разглядеть проблемы, решить их раньше их непосредственного появления или предотвратить это самое появление, напрямую не столкнувшись с ними. Только столкнувшись с ними, поняв суть, масштаб, последствия, влияние на внешнеторговые отношения и внешнеэкономическую деятельность в целом, можно найти выход или наиболее рациональное решение коснувшейся проблемы и предотвратить ее появление.

Список использованных источников

1 Официально-документальные материалы

1.1 Конституция Российской Федерации (принята 12 декабря 1993 г.)

1.2 Таможенный кодекс Таможенного Союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17)

1.3 Приказ ГТК России от 23 октября 2003 г. N 1220. «Об утверждении перечня и порядка применения технических средств».

1.4 Распоряжение Правительство РФ 1759-р от 06.12.07. «О подписании Соглашения об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза».

1.5 Инструкция «О порядке заполнения форм корректировки таможенной стоимости и таможенных платежей». Утверждена приказом ФТС России от 20.09.2007 N 1166.

1.6 Приказ России от 21 октября 2003 г. N 1175. «Об утверждении порядка организации и проведения таможенной ревизии».

2 Книги

2.1 Кормаков Г.А. Таможенный контроль после выпуска товаров и транспортных средств // "Правосудие в Поволжье". - 2003., сентябрь-октябрь.

2.2 Свинухов В.Г. Правовое обеспечение таможенного контроля // "Право и экономика". - 2005. - N 12.

2.3 Гуев А.Н. Постатейный комментарий к Таможенному кодексу Российской Федерации. - "Дело", 2004 г.

2.4 Тиницкая О.В. «Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенной стоимости» г. Белгород БУПК 2001г.

3. Интернет-ресурсы

3.1 http://www.state.gov/ (статистика эк. развития отдельных стран).

3.2 http://www.globfin.ru/info/.(инвестиционный валютный фонд).

3.3 http://www.vch.ru/cgi-bin/ (о контроле таможенной стоимости).

3.4 http:// www.consultant

.ru (официально-документальные материалы).

|