ЗВІТ

ПРО РЕЗУЛЬТАТИ ПРАКТИЧНОГО ДОСЛІДЖЕННЯ

На тему: "Управління банківськими ризиками"

Завдання № 1

Проаналізувати індекс ПФТС за даними сайту: http://www.ufs.kiev.ua/ports/allindex.php?Mode=PFTS&Date=2007-05-21&Amount=30&Graphic=&Table=&Type=twoабо на сайті http://www.pfts.com/ukr/ і зробити висновки щодо мінливості показнику індексу (середнє значення, стандартне відхилення тощо) за останні 2 роки залежно від політичних та макроекономічних факторів.

Рішення

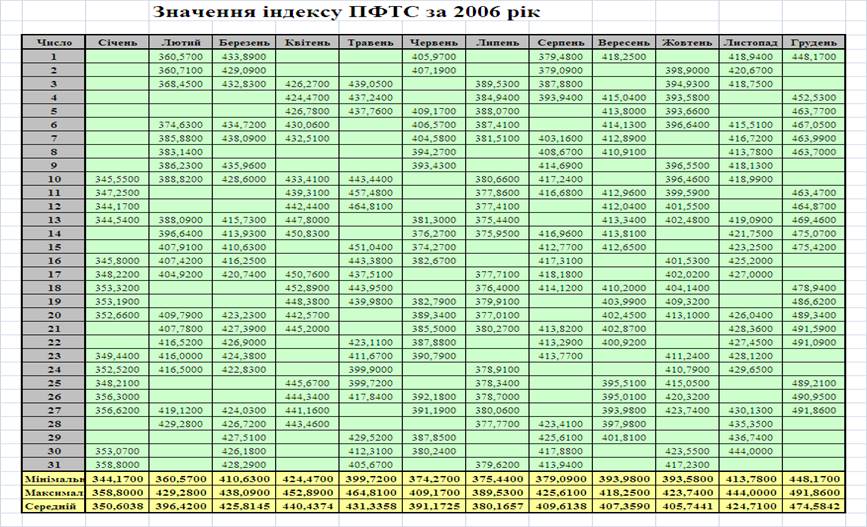

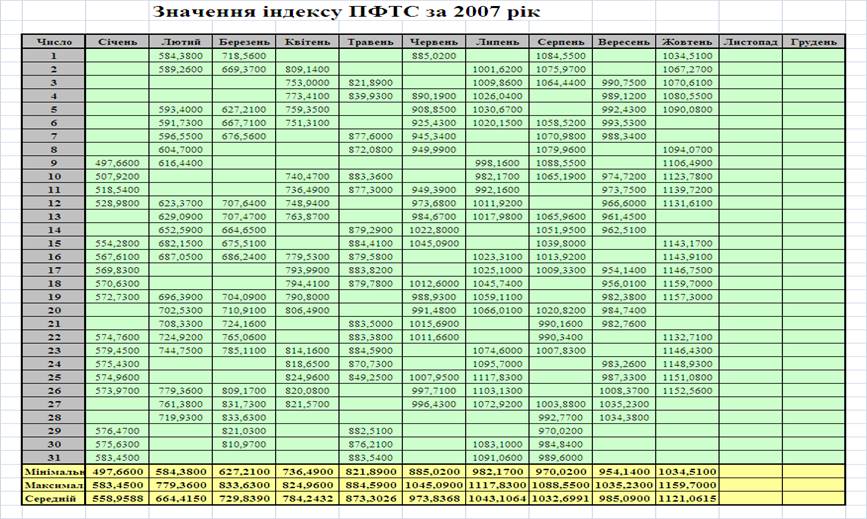

1. В табл.1.1, 1.2, 1.3 наведені вихідні дані по поточним значенням щоденного індексу ПФТС за 2005 -2007 роки [26].

Методика розрахунку індексу ПФТС [26].

Пфтс-Індекс є офіційним показником Першої фондової торговельної системи. Індекс розраховується на підставі простих акцій підприємств, які пройшли лістинг у ПФТС.

Назва індексу: Пфтс-Індекс.

Період розрахунку індексу (поточний період). Індекс може розраховуватися в режимі реального часу, на погодинній, щоденній і щотижневій підставі.

Погодинний індекс. Погодинний Пфтс-Індекс розраховується наприкінці кожної години протягом торговельної сесії.

Щоденний індекс. Щоденний Пфтс-Індекс розраховується кожний робочий день наприкінці торговельної сесії.

Щотижневий індекс. Щотижневий індекс розраховується наприкінці кожного робочого тижня. Якщо тиждень є неповною або має більше робочих днів, чим звичайний тиждень, індекс розраховується з або без обліку цих днів.

Перелік акцій підприємств, які входять в індекс У перелік входять акції, що мають найбільші показники ліквідності. Перелік акцій, які входять в індекс, переглядається щомісяця.

Індекс у поточному періоді розраховується на підставі переліку підприємств, які визначаються за попередній місяць. Критеріями для вибору підприємств у список індексу є:

1. Підприємства-Емітенти повинні пройти лістинг ПФТС і належати до першого або другого рівнів Списку ПФТС;

2. До Переліку акцій підприємств, що входять в індекс, відбираються акції, по яких у ПФТС була зареєстровано найбільша кількість двосторонніх угод. Причому, ціна двосторонньої угоди повинна бути не менше кращої ціни покупки й не більше кращої ціни продажу на момент введення звіту в систему.

Якщо підприємство, що входить в індекс, з будь-яких причин виключається зі Списку ПФТС, воно автоматично виключається з Переліку підприємств, які входять у лістинг. За таких умов індекс за наступний розрахунковий період розраховується без виключеного підприємства, а за базовий період береться список попереднього місяця без виключеного підприємства.

Реклама

1. Базові значення.

Базовий період - це період, з якого починається розрахунок індексу. Базовий період коректується зі зміною переліку акцій підприємств, які входять в індекс.Пфтс-Індекс починає розраховуватися з 01.10.97.

Базове значення індексу - це значення індексу в базовому періоді. Базове значення індексу коректується зі зміною переліку підприємств, які входять в індекс. Для Пфтс-Індексу базове значення становить 100".

2. Формула розрахунку індексу.

Індекс розраховується за принципом ринкового зважування, що використовує метод арифметичної середньої. При розрахунку індексу враховуються всі угоди, які були зареєстровані в ПФТС і задовольняють наведеним нижче умовам.

Формула індексу:

Ipfts = Ipftsb * (i MCi,t / i MCi,b) (1.1)

де:

1. Ipftsb - базове значення індексу;

2. i MCi,t - сума ринкових капіталізацій всіх акцій з Переліку акцій індексу в поточному періоді.

Капіталізація розраховується по наступній формулі:

MCi,t = Qi * Pli,t (1.2)

де:

1. Qi - кількість звичайних акцій, випущених даним емітентом. Дана методика не розділяє державну й недержавну частину акцій;

2. Pli,t - ціна останньої угоди й акції в поточному періоді, якщо вона задовольняє наступній умові:

Bi,t =< Pli,t =< Ai,t

де:

1. Bi,t - значення найкращої (найвищої) ціни покупки

2. Ai,t - значення найкращої (самою низкою) ціни продажу.

Якщо ціна останньої угоди за поточний період не відповідає наведеному вище умові, то для щотижневого Пфтс-Індексу за підставу береться ціна попередньої угоди, що відповідає наведеному вище умові. Для погодинного, щоденного й іншого Пфтс-Індексу при відсутності зареєстрованої угоди по даній акції за поточний період береться ціна, що розраховується по формулі:

Pli,t = (Bi,t + Ai,t) / 2 (1.3)

де:

1. Bi,t - значення найкращої (найвищої) ціни покупки на закриття торговельної сесії ПФТС;

2. Ai,t - значення найкращої (самою низкою) ціни продажу на закриття торговельної сесії ПФТС;

3. MCi,b - сума ринкових капіталізацій всіх акцій з Переліку підприємств індексу в базовому періоді.

3. Статистична база.

Індекс розраховується на підставі офіційних результатів або поточних торгів у ПФТС.

Реклама

Відновлення Списку індексу Для того, щоб запобігти різкому стрибку індексу при зміні Переліку акцій, які входять в індекс, у поточному періоді індекс розраховується по новому Переліку відповідно до формули:

I*pfts = Ipfts t-1 * (i MCi,t / i MCi,t-1) (1.4)

де:

1. Ipfts t-1 - базове значення індексу, розраховане на (t-1) період з новим Переліком акцій індексу;

2. MCi,t - сума ринкових капіталізацій всіх акцій з нового Переліку акцій індексу в поточному періоді;

3. MCi,t-1 - сума ринкових капіталізацій всіх акцій з нового Переліку акцій індексу в базовому (t-1) періоді.

Об'єктивність і правильність розрахунку Пфтс-Індексу забезпечується чіткою методикою й тим, що первинна інформація для розрахунку індексу є відкритою й рівнодоступною для всіх зацікавлених осіб.

На рис.1.1. наведений графік динаміки щомісячного середньоарифметичного значення індекса ПФТС та максимального розмаху щомісячних значень (мінімальне та максимальне значення на протязі місяця) у 2005 -2007 роках.

Як показує аналіз графіків рис.1.1, на протязі 2005 -2007 років:

- середньомісячне значення індекса ПФТС зросло з рівня 296,4 у січні 2005 року до рівня 1121,1 у жовтні 2007 року;

- графік можна розбити на 2 діапазони :

1) З січня 2005 року до жовтня 2006 року, коли значення індексу ПФТС піднімалось з рівня 296,4 у січні 2005 року до рівня 405,7 у жовтні 2006 року, тобто в 1,37 раза;

2) З жовтня 2006 року до жовтня 2007 року, коли значення індексу ПФТС піднялось з рівня 405,7 у жовтні 2006 року до рівня 1121,1 у жовтні 2007 року, тобто в 2,76 раза. Про цьому різко зріс розмах коливання максимального та мінімального значення індексу на протязі місяці відносно середньомісячного.

Таблиця 1.1

Таблиця 1.2

Таблиця 1.3

Рис.1.1. – Динаміка щомісячного середньоарифметичного значення індекса ПФТС та максимального розмаху щомісячних значень (мінімальне та максимальне значення на протязі місяця) у 2005 -2007 роках

Рис.1.2. – Динаміка середньоквадратичного та максимального відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках

Рис.1.3. – Динаміка варіації середньоквадратичного відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках

На рис.1.2 -1.3 наведені результати статистичної обробки вихідних даних табл.1.1 – 1.3 по динаміці індекса ПФТС у 2005 -2007 роках, виконані програмним пакетом Excel -2007 " Анализ данных – Описательная статистика":

– Динаміка середньоквадратичного та максимального відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках;

– Динаміка варіації середньоквадратичного відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках.

Як показує аналіз графіків, наведених на рис.1.2 -1.3:

- при зростанні середньоарифметичного значення щомісячного індексу ПФТС на протязі 2005 – 2007 років відповідно зростає за абсолютним рівнем і значення максимальних та середньоквадратичних відхилень індекса ПФТС на протязі місяця від середньомісячних показників (рис.1.2), особливо рівень відхилень зростає у 2007 році (перевибори парламенту та зміна правлячої коаліції у першій половині року) ;

- в той же час, рівень відносної варіації середньоквадратичного відхилення в % від середньомісячного значення індекса ПФТС після різкого підняття у першій половині 2007 року до рівня 9,0% по закінченню перевиборів парламенту та переходу до нової коаліції та составу Кабінету Міністрів знизився у кінці 2007 року до рівней 3,0%, характерних для 2005 -2006 років.

Оскільки рівень відносної варіації є показником ризику прогнозування тренду середньоквадратичного значення індекса ПФТС, можна констатувати, що у кінці 2007 року рівень ризику прогнозу росту курсу акцій знизився в 3 рази.

Завдання № 2

Пояснити, як у банку встановлюються ліміти на значення VaR за будь-яким ризиком. На нижче наведеному прикладі пояснити сутність бек-тесту (зворотного тестування). Прокоментувати коливання трьох кривих на малюнку.

Рішення

1. Сутність методики оцінки ризиків VaR [18].

VAR( Value at Risk), або Вартість, піддана ризику, оцінює ризик, поєднуючи дві його базові характеристики - імовірність і масштаб події - у якості максимально можливої при прийнятому довірчому рівні величині втрат по розглянутій позиції.

Таким чином, при аналізі по методології VAR виключаються з розгляду:

· очікувані втрати, тобто втрати, які будуть понесені при найбільш імовірному варіанті розвитку подій, що враховуються при формуванні резервів на можливі втрати, а також у рамках ринкової ціни (з урахуванням динаміки даного показника);

· виняткові втрати, тобто втрати, імовірність яких виходить за межі прийнятого довірчого рівня, аналізовані в рамках окремого напрямку аналізу ризиків - стрес-тестування.

Графічно в загальному випадку це може бути проілюстроване в такий спосіб [ ]:

З технічної точки зору, по об'єкті аналізу як розглянутому випадковому показнику в рамках загальної методології VAR у цей час розвиваються два альтернативних (і, практично, рівною мірою розповсюджених) напрямку:

· VAR портфеля (позиції), що аналізує динаміку вартості портфеля;

· VAR потоку, що аналізує динаміку доходів і видатків, генерируємих портфелем (позицією).

Зазначені підходи теоретично рівнозначні й у кожному конкретному випадку переваги між ними визначаються специфікою об'єкта й цілей аналізу. До числа базових різновидів VAR можуть бути також віднесені варіації оцінки, що зіставляють стосовно очікуваної вартості, або прямі бухгалтерські втрати. Тут вибір підходу також визначається приватними умовами, і в т.ч. технічним інструментарієм, а також інформаційним середовищем. Оскільки одним з основних вимог до міри ризику є її погодженість із системою показників управлінської звітності, для управлінських систем, заснованих на МСБУ, які обмежено відображає такі поняття як переоцінка, очікувані доходи й упущена вигода, дана модифікація представляється виправданої.

Класичні різновиди й еволюція VAR. Сьогодні основними, класичними підходами до оцінки VAR вважаються:

· метод історичного моделювання;

· метод параметричної оцінки, найпоширеніший у формі варіаційно-коваріаційної моделі;

· метод імітаційного моделювання, часто іменований по основній застосовуваній у його рамках моделі методом Монте-Карло.

Оцінка VAR методом історичного моделювання є технічно гранично простою і одночасно досить наочною. Разом з тим пропонований підхід повністю укладається в описану вище концепцію моделювання.

У контексті портфельного VAR історичне моделювання

є продовженням технічного напрямку ринкового аналізу, що декларує тезу про концентрацію в показнику ціни (курсу, котирування) повного обсягу ринкової інформації, що дозволяє на основі його динаміки здійснювати всеосяжний аналіз і прогнозування кон'юнктури ринку, у т.ч. у частині ризиків.

Оцінка VAR методом історичного моделювання в класичному варіанті здійснюється в такий спосіб.

На першому етапі визначається вихідний ряд показників - значень вартості розглянутого портфеля для всіх зафіксованих в історичному періоді станів ринку. З теоретичної точки зору тут можна виділити два основних варіанти:

· Для найпростішого випадку одного інструмента береться історичний ряд ринкових цін, безпосередньо одержуваний, або перелічуваний з показників ринкової статистики, що відповідає фіксованої (звичайно - одиничної) величині портфеля.

· Для оцінки портфеля інструментів (позиції по групі операцій) приймається ряд розрахункових величин, що характеризують вартість поточні (фіксованого обсягу й структури) портфеля за історичним значенням котирувань тридцятилітніх його інструментів.

На другому етапі отриманий тимчасовий ряд переводиться в ряд відносних змін по формулі:

(2.1) (2.1)

Розгляд денних змін є теоретично класичним і найпоширенішим варіантом, однак, у ряді практичних додатків зустрічаються варіанти внутриденного аналізу (із кроком по угодах, або по встановлених проміжках часу) або кроку змін у кілька днів. В останньому випадку збільшуються можливості обліку послідовності значень, однак виникають технічні складності з повторним обліком окремих змін, оскільки фактично кожне зрушення рівня показників ряду бере участь у формуванні декількох змін.

На третьому етапі отримані зміни впорядковуються, і очищаються на частину найгірших значень, що перевищує прийнятий довірчий рівень. Найгірше із залишених значень відповідає максимальної ймовірної в рамках прийнятого довірчого рівня величині втрат, тобто VAR - відповідно до порядку розрахунку у формі відносної зміни вартості.

На завершальному четвертому етапі отримана відносна оцінка VAR приводиться до абсолютного грошового еквівалента:

· у випадку з використанням прямих вартісних ринкових або розрахункових показників - котирувань, курсів, індексів цін - множенням на поточну вартість позиції;

· у випадку використання інших показників - з відповідній їхній формі перерахуванням.

Варіаційно-коваріаційна модель являє собою альтернативний параметричний підхід до оцінки VAR. В основі аналізу лежить припущення про відповідність фактичного розподілу випадкової величини (ринкового показника) теоретичної закономірності нормального розподілу ймовірностей. Відповідно, на розглянутий ринковий показник проектують висновки, зроблені на підставі розрахунків по теоретичному розподілі.

Методологічно даний спосіб оцінки VAR вимагає певного математико-статистичного апарата, не повною мірою прозорого для користувачів, які можуть не мати спеціалізованої освіти. Разом з тим, з технічної точки зору розрахунок є найвищою мірою простим і забезпечує оперативне перерахування показників при мінімальному комп'ютерному інтерфейсі (система може бути в повному обсязі реалізована на основі електронних таблиць).

У цілому, розподілу випадкових величин, близькі до нормального, досить широко поширено в природі, що є основою для великої кількості моделей, застосовуваних у багатьох наукових областях, і в т.ч. в економіці. Для широкого кола складних процесів, формованих взаємодією великої кількості випадкових факторів, аналіз на основі закономірностей, теоретично виведених для нормального розподілу, є статистично коректним. Це характерно, зокрема, і для багатьох фінансових показників, а саме цін фінансових інструментів (котирувань цінних паперів), що дозволяє здійснювати параметричне моделювання цінового ризику на основі нормального розподілу.

Оцінка VAR варіаційно-коваріаційним методом здійснюється в такий спосіб. На першому й другому етапах визначається вихідний ряд показників і здійснюється перехід до ряду відносних змін аналогічно історичному моделюванню.

Третім етапом, і першим специфічним кроком варіаційно-коваріаційного способу оцінки VAR, є визначення параметрів нормального розподілу, що щонайкраще наближає фактичний розподіл розглянутого показника. Технічно це може бути зроблено різними способами, серед яких відносно стандартними й найпростішими для застосування можуть бути визнані реалізовані в рамках стандартного інтерфейсу електронних таблиць функції підбора параметрів розподілу.

Далі визначається значення зворотного нормального розподілу відповідно до отриманого раніше параметрами й установленим довірчим рівнем. По суті, це відповідає прийняттю розрахованого виходячи із загальних властивостей нормально розподілених випадкових величин співвідношення стандартного відхилення, математичного очікування й найгіршого значення, одержуваного із установленою ймовірністю.

На завершальному етапі отримана відносна оцінка VAR приводиться до абсолютного грошового еквівалента відповідно до форми вихідного статистичного ряду (аналогічно четвертому етапу історичного моделювання).

Описаний вище алгоритм відповідає оцінці VAR для одного інструмента. Для складених портфелів розрахунок здійснюється за аналогічною схемою, але з використанням більше складного матричного математико-статистичного апарата.

Імітаційне моделювання по методу Монте-Карло, відповідно до найменування якого звичайно йменується дана оцінка VAR, досить мало формалізована й не має твердих формальних обмежень. В основу моделі може бути покладені різні, у т.ч. комбіновані, розподіли випадкових величин або інша функціональна залежність. Зазначена специфіка, поряд з покроковим характером моделювання, визначає гнучкість і досить високу універсальність даного методу. VAR Монте-Карло може бути розрахований по портфелях будь-якої складності, що містить як прості "прямі" інструменти, так і складні похідні, з певними й опциональными платежами (тобто різні варіанти, що припускають, реалізації прав по інструменті).

VaR є сумарною мірою ризику, здатною проводити порівняння ризику по різних портфелях (наприклад, по портфелях з акцій і облігацій) і по різних фінансових інструментах (наприклад, форварди й опціони).

VaR є універсальною методикою розрахунку різних видів ризику: - цінового ризику - ризику зміни вартості ціни фінансового активу на ринку; - валютного ризику - ризику, пов'язаного зі зміною ринкового валютного курсу національної валюти до валюти іншої країни; - кредитного ризику - ризику, що виникає при частковій або повній неплатоспроможності позичальника по взятому кредиту; - ризику ліквідності - ризику, пов'язаного з неможливістю продажу фінансового активу, або реалізації з більшими збитками, що виникають при продажі активу в чинність великої різниці величини покупки/продажу, що існує на ринку.

Суттю розрахунків VaR є чітка й однозначна відповідь на питання, що виникає при проведенні фінансових операцій: який максимальний збиток ризикує понести інвестор за певний період часу із заданою ймовірністю?

Звідси треба, що величина VaR визначається як найбільший очікуваний збиток, що із заданою ймовірністю може одержати інвестор протягом n днів. Ключовими параметрами VaR є період часу, на який провадиться розрахунок ризику, і задана ймовірність того, що втрати не перевищать певної величини.

Для обчислення VaR необхідно визначити ряд базових елементів, що впливають на його величину. У першу чергу, цей імовірнісний розподіл ринкових факторів, що прямо впливають на зміни цін вхідних у портфель активів. Очевидно, що для його побудови необхідна деяка статистика по поводженню кожного із цих активів у часі. Якщо припустити, що логарифми змін цін активів підкоряються нормальному гауссовскому закону розподілу з нульовим середнім, то досить оцінити тільки волатильность (тобто стандартне відхилення). Однак на реальному ринку припущення про нормальність розподілу, як правило, не виконується. Після завдання розподілу ринкових факторів необхідно вибрати довірчий рівень (confidence level), тобто ймовірність, з якої втрати не повинні перевищувати VaR. Потім треба визначити період підтримки позицій (holding period), на якому оцінюються втрати. При деяких припущеннях, що спрощують, відомо, що VaR портфеля пропорційний квадратному кореню з періоду підтримки позицій. Тому досить обчислити тільки одноденне VaR.

Говорячи простою мовою, обчислення величини VaR провадиться з метою формулювання затвердження подібного типу: "Ми впевнені на Х% (з імовірністю Х%), що наші втрати не перевищать величини Y протягом наступних N днів." У даному положенні невідома величина Y і є VaR.

Типовий розрахунок VaR для поточного курсу акцій.

Для початку потрібно визначити логарифми одноденних змін курсів акцій для кожної позиції по формулі:

(2.2) (2.2)

де F - курс акції на i-ту дату Потім розраховується стандартне відхилення для кожної позиції:

(2.3) (2.3)

де N - кількість днів.

При розрахунку значення VaR на період більше одного дня дане вираження множиться ще й на корінь їхнього числа днів, на яке розраховується VaR.

Після цього вже розраховується сам показник VaR по формулі:

(2.4) (2.4)

де k - коефіцієнт, що відповідає кожному з довірчих рівнів 90%, 95%, 97,5% і 99%; P - поточна вартість фінансового інструмента; N - кількість фінансових інструментів даної позиції. Звичайно розрахунок VaR провадиться для довірчих рівнів 90%, 95%, 97,5% і 99%. Коефіцієнти, що відповідають кожному з довірчих рівнів, наведені в таблиці:

| Довірчий рівень |

Коефіцієнт |

| 90,0% |

1,28 |

| 95,0% |

1,65 |

| 97,5% |

1,96 |

| 99,0% |

2,33 |

2. Перевірка адекватності підходу при розрахунках VAR методом (BACKTESTING)

Оцінка фінансових ризиків по розглянутому методі в рамках методології VaR припускає обов'язкове встановлення ступеня адекватності отриманих значень їхнім реальним даним. Застосовувана процедура бектестінг (backtesting) дозволяє верифікувати підхід. Критерії оцінки й порівняння можна розділити на дві групи - точність і ефективність. Точність, наприклад, відповідно до інструкції Базельського комітету з банківському нагляду (BIS) визначають по числу "проколів". Друга група критеріїв дозволяє оцінити ефективність моделі.

Вимоги до методики:

— вибірка повинна складатися з попередніх 250 робочих днів;

— довірчий інтервал — 99%;

— обрій прогнозування — 1 день;

— бектестинг повинен проводитися щоквартально.

Для класифікацій працюючих моделей по ступені адекватності використовується "принцип світлофора" [4]:

зелена зона - для адекватних моделей (не більше 4 виключень);

жовта зона - для сумнівних моделей (від 5 до 9 виключень);

червона зона - для неадекватних моделей (10 і більше виключень).

3. Аналіз наведених графіків поточних курсів фінансових інструментів в задачі з точки погляду розрахунку ризику прогнозування поточної вартості кожного з 3-х фінансових інструментів та ризику поточних втрат (VAR – оцінка) показує:

- верхній та нижній фінансові інструменти характеризуються низькою волатильністю, тобто середньоквадратичне відхиленння поточного курсу від осередного тренду має низький рівень значення;

- середній фінансовий інструмент характеризуються надто високою волатильністю, тобто середньоквадратичне відхиленння поточного курсу від осередного тренду має надзвичайно високий рівень значення;

- якщо в якості міри ризику інвестування коштів в наведені 3 фінансові інструменти вибрати показник відносної варіації – тобто відношення середньоквадратичного відхилення поточного значення від математичного середнього значення тренду, то ризики розподіляться (якісна оцінка по масштабу графіків):

а) 2 фінансовий інструмент (середній) – ризик VARпоточних втрат по варіації відносно тренда досягає 80%;

б) 3 фінансовий інструмент (нижній)– ризик VARпоточних втрат по варіації відносно тренда досягає 30%;

в) 1 фінансовий інструмент (верхній) – ризик VARпоточних втрат по варіації відносно тренда досягає 5%.

Завдання № 3

Виходячи з наявних даних про позицію банку за кредитами змоделювати ситуацію зміни частки проблемних кредитів у портфелі банку, якщо відомо, що кредитний портфель становить 100 млн.грн., розмір проблемних кредитів – 10 млн., необхідне резервування за проблемними кредитами – 100 %. Можливе потрясіння - зростання частки проблемних кредитів з 10% до 15% та 20%. На сьогодні регулятивний капітал становить 15 млн.грн., адекватність капіталу дорівнює 10%. Підрахувати збитки або доходи від зміни розміру проблемних кредитів та необхідного додаткового резервування на капітал банку.

Рішення

1. Згідно "Інструкція про порядок регулювання діяльності банків в Україні" [3]:

а) з 01.01.2007 регулятивний капітал банків повинен бути не менше 8 млн.євро, тобто на менше 56 млн.грн.

Таким чином, умовний комерційний банк з регулятивним капіталом в 15 млн. грн.. повинен бути закритим чи приєднаним до іншого більш великого банку.

б) При розрахунку регулятивного капіталу банку як суми основного капіталу та регулятивного капіталу - загальний розмір основного капіталувизначається з урахуванням розміруочікуваних (можливих) збитків за невиконаними зобов'язаннями контрагентів та зменшується на суму недосформованих резервів під можливі збитки за: кредитними операціями; операціями з цінними паперами; дебіторською заборгованістю; простроченими понад 30 днів та сумнівними до отримання нарахованими доходами за активними операціями; коштами, розміщеними на кореспондентських рахунках у банках (резидентах і нерезидентах), які визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або які зареєстровані в офшорних зонах;

Таким чином, при явній нестачі власного регулятивного капіталу, резервування проблемних кредитів в кредитному портфелі повинно виконуватися на 100%.

Відповідно активний кредитний портфель банку зменшиться:

- з вихідного рівня 90 млн.грн.(100 млн.грн.-10 млн.грн.(резерв)) до

1) 85 млн.грн. при зростанні обсягу проблемних кредитів з 10% до 15%;

2) 80 млн.грн.при зростанні обсягу проблемних кредитів з 10% до 20%;

Тобто обсяги прибутку від кредитної діяльності зменшаться відповідно зменшенню обсягів кредитного портфелю * рентабельність кредитування.

в) Норматив адекватності регулятивного капіталу (норматив платоспроможності) відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника адекватності регулятивного капіталу, тим більша частка ризику, що її приймають на себе власники банку; і навпаки: чим нижче значення показника, тим більша частка ризику, що її приймають на себе кредитори/вкладники банку.

Норматив адекватності регулятивного капіталу встановлюється для запобігання надмірному перекладанню банком кредитного ризику та ризику неповернення банківських активів на кредиторів/вкладників банку.

Значення показника адекватності регулятивного капіталу визначається як співвідношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями та на суму забезпечення кредиту (вкладень в боргові цінні папери) безумовним зобов'язанням або грошовим покриттям у вигляді застави майнових прав (за умови, що забезпечення відповідає вимогам пунктів 2.5 - 2.7 глави 2 розділу VI цієї Інструкції).

г) оскільки норматив адекватності регулятивного капіталу Н2 встановлений не менше 10%, у наведеного комерційного банку не має резервів власного капіталу для нарощування сум проблемних кредитів, які будуть входити в знаменник формули розрахунку норматива Н2 з рівнем ризику не 20-50%, а 100%, тобто банк буде не виконувати норматив Н2.

Таким чином, для заданого в вихідних даних комерційного банку існування з позиції виконання рівней ризиків діяльності, обумовлених нормативами НБУ, неможливе, як при проблемних кредитах у розмірі 10%, так і при зростанні їх до 15-20%.

Завдання № 4

Знайти на сайті www.cbonds.ru історію та опис рейтингу України та 3 провідних українських банків. Прокоментувати, яке значення такі рейтинги мають для ціни залучення коштів. Звернутися до коментарів рейтингових компаній щодо рейтингів.

Рішення

1. Основні рейтингові світові агенції та сутність рейтингових оцінок [27], [28],[29],[30].

Компанія Standard & Рооr's утворилася в результаті злиття в 1941 р. двох корпорацій: Standard Statistics і Рооr's Publishing Company [36]. Остання була заснована ще в 1867 році Генрі Пуром разом із сином. Вони почали публікувати фінансову інформацію для європейських інвесторів, що інвестували проекти створення інфраструктури в Америці. Standard Statistics була створена в 1906 р. Лютером Блейком, компанія також займалася наданням фінансової інформації, що раніше була недоступна, для американських компаній.

У ході процедури рейтингової оцінки страхових компаній проводиться детальний аналіз галузевих ризиків, ділового потенціалу компанії, керування і стратегії розвитку компанії, ефективності поточної діяльності, якості інвести-ційного портфеля, адекватності капіталу (включаючи достатність фонду пере-страхування і резервного фонду), ліквідності і гнучкості фінансової діяльності. З огляду на те, що існує велика кількість різних типів страхових компаній, які працюють у різних країнах, де діють різні правила бухгалтерського і фінансового обліку та звітності, а також різні нормативні бази, не представляється можливим використовувати при аналізі всіх компаній ті ж самі методи математичного аналізу. Ці методи піддаються коректуванню з урахуванням умов діяльності кожної окремої компанії.

Кредитний рейтинг виражає думку Standard & Рооr's щодо здатності і готовності емітента вчасно й у повному обсязі виконувати свої фінансові зобов'язання.

Standard & Рооr's привласнює рейтинги по міжнародній і національній шкалах. Відповідно до міжнародного кредитного рейтингу емітент оцінюється на довгострокову і короткострокову перспективу.

Довгостроковий рейтинг Standard & Рооr's оцінює здатність емітента вчасно виконувати свої боргові зобов'язання. Довгострокові рейтинги варіюються від найвищої категорії — "ААА" до самою низкою — "D". Рейтинги в інтервалі від "АА" до "ССС" можуть бути доповнені знайомий "плюс" (+) або "мінус" (-), що позначає проміжні рейтингові категорії стосовно основних категорій.

Крім довгострокових рейтингів, у Standard & Рооr's маються спеціальні визначення рейтингів привілейованих акцій, фондів грошового ринку, пайових облігаційних фондів, платоспроможності страхових компаній і компаній, що працюють з похідними інструментами.

Рейтинг платоспроможності страхової компанії виражає думку Standard & Poor’s про можливості страхової компанії платити по своїх полісах і контрактам відповідно до їх умов:

ААА: дуже висока здатність вчасно і цілком виконувати свої боргові зобов'язання.

АА: висока здатність вчасно і цілком виконувати свої боргові зобов'язання.

A: помірковано висока здатність вчасно і цілком виконувати свої боргові зобов'язання, однак велика чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

BBB: достатня здатність вчасно і цілком виконувати свої боргові зобов'язання, однак більш висока чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

BB: поза небезпекою в короткостроковій перспективі, однак більш висока чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

B: більш висока уразливість при наявності несприятливих комерційних, фінансових і економічних умов, однак у даний час мається можливість виконання боргових зобов'язань у термін і в повному обсязі.

CCC: на даний момент існує потенційна можливість невиконання емітентом своїх боргових зобов'язань; своєчасне виконання боргових зобов'язань у значній мірі залежить від сприятливих комерційних, фінансових і економічних умов.

CC: у даний час висока імовірність невиконання емітентом своїх боргових зобов'язань.

C: у відношенні емітента порушена процедура банкрутства або почата аналогічна дія, але платежі або виконання боргових зобов'язань продовжуються.

SD: вибірковий дефолт по даному борговому зобов'язанню при продовженні своєчасних і повних виплат по інших боргових зобов'язаннях.

D: дефолт по боргових зобов'язаннях.

Рейтинги категорій "ААА", "АА", "А" і "ВВВ" – рейтинги інвестиційного класу.Рейтинги категорій "ВВ", "В", "ССС", "СС" і "С" володіють з начни-ми спекулятивними характеристиками.

Кредитний рейтинг по національній шкалі відбиває стан загальної кредитоспроможності емітента боргових зобов'язань, гаранта або поручителя, ділового партнера, його здатності і наміру вчасно і цілком виконувати свої боргові зобов'язання в міру їхнього настання щодо інших українських емітентів. Значення української шкали відповідають міжнародній шкалі рейтингу з приставкою "uа". Таким чином, найвище значення української шкали рейтингу uа

ААА, найнижче значення u

a

D.

Прогноз рейтингу може показувати можливий напрямок руху рейтингу в найближчі два-три роки: "позитивний" – рейтинг може підвищитися, "негативний" – рейтинг може понизитися, "стабільний" – зміна малоймовірна, "розвиток" – можливе підвищення або зниження рейтингу.

Fitch Ratings привласнює рейтинги і проводить аналітичні дослідження з страховим компаніям і компаніям, що працюють у страховому секторі по усьому світі [38]. Досліджувані компанії працюють у наступних секторах страхового ринку: облігації, медичне страхування, страхування життя й ануїтети, іпотека, майнове страхування і страхування від нещасних випадків, перестрахування, секьюритизация, правовий титул.

Рейтинги, що привласнюються страховим компаніям, на 60% складаються з кількісних факторів і на 40% – з якісних факторів, хоча питома вага цих факторів може значно варіюватися в залежності від обставин. Ключовими для рейтингової методології є наступні області: страхова галузь, операційна діяльність компанії, її організаційна структура, керування і фінансові показники.

Fitch привласнює два основних типи рейтингів для страхових компаній: рейтинги цінних паперів з фіксованим доходом, рейтинги фінансової стійкості страхових компаній.

Рейтинг фінансової стійкості страхової компанії підрозділяється на міжнародні, національні, короткострокові і кількісні рейтинги.

Міжнародний рейтингфінансової стійкості дає оцінку компанії і її здатності вчасно обслуговувати пріоритетні зобов'язання перед власниками полісів і контрактні зобов'язання. Визнається можливість припустимих затримок, викликаних обставинами, характерними для страхового сектора, такими як розгляд вимог, розслідування шахрайств і розбіжностей по забезпеченню. Рейтинги можуть бути привласнені страховим компаніям і компаніям по перестрахуванню, що діє в кожнім із сегментів страхового ринку, включаючи страхування життя і медичне страхування, страхування майна і страхування від нещасних випадків, іпотечне страхування, страхування фінансових гарантій і правового титулу, а також сектор керованого медичного забезпечення.

Рейтингові позначення:

ААА: винятково висока фінансова стійкість. Фактори ризику в таких компаніях мінімальні, і їх вплив на діяльність компанії буде незначним.

АА: дуже висока фінансова стійкість. Фактори ризику досить низькі.

А: висока фінансова стійкість. Фактори ризику помірні.

ВВВ: адекватна фінансова стійкість. Фактори ризику досить високі, вплив негативних процесів буде істотним, але контрольоване.

ВВ: Помірковано низька фінансова стійкість. Компанії мають невизначену здатність виконувати зобов'язання перед власниками полісів і контрактні зобов'язання. Не дивлячись не наявність позитивних факторів, загальні фактори ризику в таких компаніях високі, і очікується, що вплив яких-небудь негативних процесів буде істотним.

В: низька фінансова стійкість. Фактори ризику дуже високі, вплив негативних процесів буде дуже істотним.

ССС, СС, С

: дуже низька фінансова стійкість. Фактори ризиків дуже високі, вплив негативних процесів буде нездоланним. Рейтинг "СС" указує, що можливо визначену форму неплатоспроможності або недостатність ліквідності. Рейтинг "С" показує, що неплатоспроможність або недостатність ліквідності неминуча.

DDD, DD, D: дефолт. Привласнюються компаніям, що не змогли виконати свої зобов'язання. Компанії з рейтингом "DDD" мають найкращі перспективи для поновлення ділової активності, або для того щоб їх зобов'язання були виконані, хоча і з затримкою (погашення очікується на рівні 90–100%). У компанії з рейтингом "D" перспективи, що їхні зобов'язання будуть погашені, знаходяться на рівні 50%.

Рейтинги можуть бути доповнені знайомим "+" або "–" для позначення відносного положення в рамках основних рейтингових категорій. Дані значки не додаються до рейтингів категорії "AAA" або рейтинговим категоріям нижче "CCC". Рейтинги рівня "BBB–" і вище вважаються рейтингами "безпечної" категорії, а рівня "BB+ і нижче" – "уразливими".

Національні рейтингине піддані впливові суверенного ризику. Національна рейтингова шкала індивідуальна для кожної країни і призначена для задоволення потреб конкретного місцевого ринку.

Національна шкала визначеної країни не зв'язана зі шкалою рейтингів фінансової стійкості будь-якого іншого національного ринку. Таким чином, національні шкали різних країн або національна шкала визначеної країни і міжнародна шкала рейтингів фінансової стійкості не порівнянні між собою, і їхнє порівняння привело б до помилкових висновків. Для забезпечення точного позначення національного ринку, до якого відноситься конкретний рейтинг, до визначень національних рейтингів додається спеціальний суфікс, що позначає відповідну суверенну державу, наприклад AAA(ua) – для України.

Рейтингові позначення:

ААА (ххх): Щодо інших страхових компаній в одній країні, страхові компанії, яким привласнений рейтинг цього рівня, мають найбільш високу здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. У порівнянні з іншими страховиками на тім же національному ринку, такі страхові компанії найменш всего піддані впливові негативних факторів у бізнесі-середовищі або економічній ситуації.

АА (ххх): мають дуже високу здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. Такі страхові компанії в дуже незначному ступені піддаються впливові негативних факторів.

A (xxx): мають високу здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. Такі страхові компанії в незначному ступені піддаються впливові негативних факторів.

ВВВ (ххх): мають задовільну здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. Такі страхові компанії до деякої міри піддані впливові негативних факторів.

ВВ (ххх): здатність страхових компаній, яким привласнений рейтинг цього рівня, виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування, є спекулятивною. Такі страхові компанії в помірному ступені піддаються впливові негативних факторів.

В (ххх): здатність страхових компаній, яким привласнений рейтинг цього рівня, виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування, є уразливою. Такі страхові компанії в значній мірі піддані впливові негативних факторів.

CCC (xxx), CC (xxx), C (xxx): здатність страхових компаній, яким привласнений рейтинг цього рівня, виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування, є значно уразливою. Дана страхова компанія може знаходитися під спостереженням страхових регулювальних органів і вже не робити всі платежі вчасно.

Рейтинги можуть бути доповнені знайомий "+" або "–" для позначення відносного положення в рамках основних рейтингових категорій. Дані значки не додаються до рейтингів категорії "AAA".

Національні рейтинги індивідуальні для кожної країни, у якій вони привласнюються. Причому ступінь ризику, позначений однієї і тією же буквою в різних країнах, буде розрізнятися.

2. В табл.4.1 наведені дані з сайту www.cbonds.ru історії та опису рейтингу України та 3 провідних українських банків (Приватбанк, Укрсиббанк та Укрсоцбанк) [27].

Як показує аналіз рейтингів 3-х ведучих рейтингових агенцій світу, рейтинг України на сучасному етапі (лруге півріччя 2008 року) оцінюється як: ВВ- ( за рейтингом агентств FitchRatingsnfStandard&Poor’s); B1 – ( за рейтингом агенства Moody’s).

Рівень цих рейтингових оцінок відповідає (BB-): поза небезпекою в короткостроковій перспективі, однак більш висока чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

Прогноз агенцій змінився з негативного у 2007 році до стабільного у 2008 році.

Таблиця 4.1

Як показує аналіз рейтингів 3-х ведучих рейтингових агенцій світу, рейтинг 3 найбільших банків України (Приватбанк, Укрсиббанк, Укрсоцбанк) на сучасному етапі (лруге півріччя 2008 року) оцінюється як:

ВВ- ( за рейтингом агентств Fitch Ratings nf Standard&Poor’s);

Bа2 – ( за рейтингом агенства Moody’s).

Рівень цих рейтингових оцінок відповідає (BB-): поза небезпекою в короткостроковій перспективі, однак більш висока чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

Прогноз агенцій з 2005 -2006 року для перерахованих банків України залишився стабільним, рейтингові оцінки піднялися на 1 – 2 позиції у 2008 році.

Враховуючи стабільність оцінок для 3-х банків ведучими рейтинговими агенціями світу, банки можуть розраховувати на залучення коштів іноземних інвесторів за рахунок розміщення середньо- та довгострокових валютних облігацій за рівнем європейських ставок (до 8 -9% річних), що дозволить суттєво знизити процентний ризик для короткострокової депозитної бази банків України.

Завдання № 5

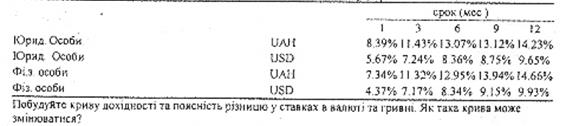

Нижче наведені ринкові ставки по депозитах для клієнтів банку (середньозважені).

Рішення

1. Для запобігання процентного ризику, визначення оптимальної процентної політики в подальшому та аналізу фактично існуючої ситуації банками розробляються "Методики внутрішньосистемного управління ризиком відсоткових ставок", які основані на аналізі процентних ставок по залучених і наданих у кредит коштах, їх співвідношення, а також вплив різних факторів на динаміку процентної ставки [13].

Процентний ризик полягає в перевищенні ставки процента по залучених банком коштах відносно процентної ставки за користування кредитом банку, тобто зона ризику з’являється там, де процент по залучених коштах більше або дорівнює проценту по наданих кредитах [5].

Для визначення ризиків відсоткових ставок та управління ними Банк має інформаційні системи управління, які складаються із звітів:

- відповідність обсягів активно-пасивних операцій по кожній існуючій відсотковій ставці;

- середня вартість зобов’язань та в розрізі кожної її складової;

- середня доходність активних операцій в розрізі кожної її складової;

- крива дохідності кредитного портфелю.

Процесу управління процентним ризиком допомагає Методика розрахунку кумулятивного гепу з метою контролю за ризиком ліквідності та встановлення ліміту індексу процентного ризику, на підставі якої визначається рівень узгодженості між чутливими до змін процентних ставок активами та зобов’язаннями.

На рис.5.1 наведена крива депозитної витратності (з боку банку) та депозитної доходності (з боку інвесторів депозитів) на інтервалі залучення коштів 1 -12 місяців згідно вихідних даних завдання.

Як показує аналіз наведених графіків:

- на всьому часовому інтервалі залучення коштів 1-12 місяців депозитні ставки по депозитам у національній валюті вище депозитних ставок по депозитам в іноземній валюті в середньому на 4%, що відповідає різниці облікових ставок національних банків – 10% в Національному банку України по національній валюті та 4,5-5% в Федеральній резервній системі США по долару США. Облікова ставка в світі використовується як оцінка зниження вартості грошей у часі, яка застосовується в якості ціни продажу грошей за умови збереження рівня їх купівельної спроможності [11];

- відсоткова ставка по депозитах зростає при зростанні терміну залучення депозитів за рахунок зниження для банків ризику втрат при терміновому залученні необхідних депозитних коштів і , відповідно, привабливості для банків "довгострокової" депозитної бази та можливості йти на додаткові витрати по залученню довгострокових депозитів за рахунок зниження ризикового резервування короткострокової депозитної бази;

- в той же час, крива депозитної доходності має нелінійний характер зростання, який враховує появу ризиків зниження на довгостроковому інтервалі ставок по активних доходних операціях, що може знизити прибутковість банку при наявності "твердих" ставок на довгострокові депозити;

Рис.5.1. – Криві доходності депозитів

- окрім цього на короткострокових інтервалах (1 місяць) ставки залучення депозитних коштів юридичних осіб є вищими, ніж ставки залучення короткострокових депозитів фізичних осіб, оскільки для обслуговування юридичних осіб відносні витрати на обслуговування їх депозитів на відносно великі суми тимчасово вільних коштів значно нижчі, ніж витрати на обслуговування короткострокових депозитів фізичних осіб на малі суми депозитів.

Форма кривої депозитної доходності у комерційному банку залежить від двох основних факторів:

- від структури часового розподілу кредитів в кредитному портфелі (тобто нерівномірності на часових інтервалах необхідних обсягів депозитів для обслуговування кредитних заявок);

- від конкуренції комерційних банків на ринку депозитів, яка веде до вирівнювання конкурентних ставок в середньому на банківському ринку України, але є, одночасно, фактором зниження доходності банків, оскільки часові інтервали кредитних портфелів у банків суттєво різняться.

Список використаної літератури

1. ЗАКОН УКРАЇНИ "Про банки і банківську діяльність" від 7 грудня 2000 року N 2121-III// Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V- Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2007

2. Закон України "Про Національний банк України" від 20 травня 1999 року N 679-XIV // Із змінами і доповненнями, внесеними ЗаконамиУкраїни станом на 1 грудня 2005 року N 3163-IV- Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2007

3. Інструкція про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 19 лютого 2007 року N 52)

4. Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104- Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2007

5.Про методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2007

6. Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків //Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесенимипостановами Правління Національного банку України станом від 6 липня 2007 року N 248) - Комп’ю-терна законодавчо-довідкова система законодавства України "Ліга-закон", 2007

7. Арістова А.М., Шульга Н.П. Фінансовий менеджмент у банку. Опорний конспект лекцій.- Киїів, КНТЕУ, 2007. – 123 с.

8. Банківський нагляд: Навчальний посібник / Міщенко В.І.; Яценюк А.П.; Коваленко В.В.; Коренєва О.Г.- К.: Знання, 2004.- 406 c.

9. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования - М.:Издательская группа "БДЦ-ПРЕСС", 2003г. , 256 стр.

10. Бланк И.А. Управление финансовой безопасностью предприятия/ И.А. Бланк. - К.: Ника-Центр: Эльга, 2004. - 776 с.

11. Ван Хорн, Джеймс. Основы финансового менеджмента: Пер. с англ./ Дж.К. Ван Хорн, Дж.М. Вахович. - 12-е изд.. - М.: Вильямс, 2006. - 1225 с

12. Васюренко О.В. Банківський менеджмент: Навчальний посібник . – Київ: Академія, 2001. – 313 с.

13. Грюнинг, Хенни. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском : пер. с англ. / Х. ван Грюнинг, С. Б. Братанович. - М. : Весь мир, 2007. - 290 с.

14. Донець Л.І. Економічні ризики та методи їх вимірювання: Нав-чальний посібник для студ. вищих навчальних закладів/ Л.І. Донець. - К.: Центр навчальної літератури, 2006. - 312 с

15. Івченко І. Ю. Моделювання економічних ризиків і ризикових ситуацій : навч. посібник для студ. вищих навч. закладів / І. Ю. Івченко. - К. : Центр учбової літератури, 2007. - 344 с

16. Ілляшенко С.М.Економічний ризик: Навчальний посібник / С.М. Ілляшенко. - 2-ге вид., переробл. і допов.. - К.: Центр навчальної літератури, 2004. - 219 с

17. Кредитний ризик комерційного банку. Навч. посіб./ В.В.Вітлінський, О.В.Пернарівський, Я.С.Наконечний, Г.І.Великоіваненко; за ред В.В.Вітлінського.- К.: Т-во "Знання", КОО, 2000.- 251с.

18. Ляховский В.С., Коробейников Д.В., Серебряков П.А. Справочник по управлению рисками банковской деятельности. - М.:Гелиос АРВ , 2006г., 575 стр.

19. Раєвський К.Є., Конопатська Л.В., Домрачев В.М. Банківський нагляд: Навчально-методичний посібник / Мін-во освіти і науки України; КНЕУ/ Раєвський К.Є., Конопатська Л.В., Домрачев В.М.- К.: КНЕУ, 2003.- 174 с.

20. Управління банківськими ризиками. Навчальний посібник - за ред. проф. Примостки Л.О. – К.:КНЕУ, 2007. – 616 с.

21. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. доктора экон. наук, профессор О.И. Лаврушина. – М: Юристь, 2003 – 688 с.

22. Ющенко В.А., Міщенко В.І. Управління валютними ризиками.: Навчальний посібник .- Товариство "Знання", КОО, 1998. – 444 с.

23. HTTP://www.bank.gov.ua - Офіційний сайт НБУ

24. HTTP://WWW.AUB.COM. UA - Офіційний сайт Асоціації банків України

25. HTTP://WWW.LIGA-ZAKON.COM.UA - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2007

26. http://www.pfts.com/ukr/ - Офіційний Інтернет сайт ПФТС

27. http://www.sandp.ru - Офіційний Інтернет-сайт міжнародного рейтингового агентства "Standart&Poor's", 2007

28. http://rating.interfax.ru/ - Офіційний Інтернет-сайт міжнародного рейтингового агентства "Moody'sInvestorsService", 2007

29. http://www.fitchratings.ru/ - Офіційний Інтернет-сайт міжнародного рейтингового агентства "Fitch Ratings", 2007

|