МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

__________________________________________________________________

НОУ «Московский институт управления»

Кафедра: Экономики и управления

Специальность: Экономика и управление на предприятии (в природопользовании)

Форма обучения: заочная

РАБОТА ПО ПРОЙДЕННОМУ КУРСУ

студента ___________ учебной группы

Мельников Дмитрий Александрович

(ФАМИЛИЯ, ИМЯ, ОТЧЕСТВО)

По дисциплине: «ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ»

Тема: «Устойчивость банковской системы России»

Руководитель:_______________________

(ДОЛЖНОСТЬ)

________________________________

(ФАМИЛИЯ, ИНИЦИАЛЫ)

«_____» ______________ 2010г.

МОСКВА 2010 г.

Содержание

Введение

Глава 1. Финансовая устойчивость российских банков: размер или специализация?

1.1 Результаты классификации банков по группам финансовой устойчивости

1.2 Методика классификации

1.3 Методология

1.4 Описание коэффициентов

Глава 2. Проблемы устойчивости банковского сектора в РФ

Глава 3. Устойчивость банковской системы России. Некоторые тенденции и проблемы

3.1. Положительные тенденции

3.2 Негативные аспекты

Заключение

Используемая литература

Введение

В российском банковском секторе существует ряд серьезных проблем.

Сохраняется высокий уровень уязвимости банковского сектора, недоверие клиентов к кредитным организациям, что подтвердила ситуация в начале лета на межбанковском рынке. Сохраняются также высокие риски кредитования, обусловленные неэффективной структурой экономики, дефектами управления и низкой транспарентностью многих предприятий.

Сегодня можно констатировать расширение числа факторов, определяющих профиль рисков банковского сектора. Это растущая зависимость банков от финансового состояния предприятия–ссудозаемщика, увеличение, в первую очередь, объемов кредитования нефинансового сектора. Все более важную роль начинают играть риски, связанные с фондовым рынком и динамикой цен на отдельных сегментах финансового рынка. В ближайшей перспективе могут нарастать риски, обусловленные развитием ипотечного и потребительского кредитования. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон.

Общепризнанно, что банковское дело основано на доверии. Мы видели, что происходит, когда клиенты теряют доверие к способности отдельных банков или банковской системы в целом защищать сбережения. Цели надзора должны идти несколько дальше в предотвращении кризиса. Мы считаем, что конечной целью надзора должно стать обеспечение финансовой стабильности. Сам по себе жесткий и строгий банковский надзор недостаточен для обеспечения финансовой стабильности. За пределами банковского сектора есть много других потенциальных источников финансовой нестабильности.

Реклама

Глава 1. Финансовая устойчивость российских банков: размер или специализация?

Турбулентность на мировых финансовых рынках, перебои с ликвидностью, факторы политической нестабильности и институциональная слабость регулирования (отмечаемые, как правило, западными аналитиками) оказывают давление на российский банковский рынок. Американские рейтинговые агентства

в своих последних докладах оценили уровень регулирования и устойчивости банковской системы России

как очень низкий – не просто ниже передовых экономик, но наравне с рядом наименее развитых стран мира.

Отечественные банки показывают в последнее время действительно значимые успехи в развитии систем риск-менеджмента

, а по финансовым показателям и рентабельности

превосходят многих западных коллег. При этом регулирование развивается также качественно, причем даже быстрее и эффективнее, чем можно было ожидать. Кроме того, кризис ликвидности

показал, что ЦБ готов к грамотному использованию механизма рефинансирования и не допустил развития негативных тенденций.

Сейчас банковская система России

достаточно устойчива к внутренним шокам. Единственное, что может действительно серьезно пошатнуть ее позиции – сильный внешний шок (такой как резкое падение цен на нефть

), однако данный риск относится к макрорискам всей экономики

.

Тем не менее степень подверженности риску и устойчивость различных банков

существенно варьируются. Рейтинговое агентство «Эксперт РА» на основе данных за первое полугодие 2007 г. провело классификацию банков в соответствии с уровнем финансовой устойчивости. По результатам кластерного анализа, мы разделили порядка 40 банков, принимавших участие в исследовании , на 6 групп по уровню финансовой устойчивости.

Как показывает наша классификация, сегодня размер банка не является основным параметром финансовой устойчивости

: эффект «too big to fail»

, в соответствии с которым финансовая устойчивость кредитного института определяется его масштабом, в нашем исследовании не проявился.

Реклама

Налицо другая тенденция: чем активней банк развивает розницу, тем больше у него вероятность нарушить свою финансовую устойчивость. Жесткий рынок требует жертв. На коротком горизонте ими становятся достаточность капитала и рентабельность, на более длинном – качество банковских активов.

В первую группу финансовой устойчивости попадают далеко не самые крупные банки (банк «Возрождение», Кредит Урал Банк и др.). Это те банки, которым удается сочетать в себе высокую достаточность капитала

, хорошее качество активов

, высокую прибыльность

, эффективный менеджмент

и приемлемый уровень ликвидности

(не слишком высокий, чтобы не терять прибыль, но и не слишком низкий, чтобы не подвергать себя излишнему риску).

Ключевые игроки, всегда находившиеся в фокусе развития рынка (Альфа-банк, МДМ-Банк, НОМОС-Банк и др.), попадают во вторую группу. Практически всем ее участникам на ступень выше помешала переместиться достаточность капитала вкупе с более низкой рентабельностью активов. И даже тот факт, что в среднем по группе доля просроченной задолженности ниже, а «подушка ликвидности» мягче, чем в первой группе, не позволил этим банкам догнать лидеров. Ведь эти показатели обеспечены, скорее, низкой маневренностью, чем эффективным риск-менеджментом.

Третью группу формируют банки, многие из которых по динамике розницы на шаг обгоняют своих коллег, однако расплачиваются за это еще более низким уровнем собственных средств, чуть более высокими «просрочками» и меньшим запасом ликвидности (НБ «Траст», Газэнергопромбанк и др.)

В четвертую группу, напротив, попали розничные флагманы – банки «Русский Стандарт» и «Хоум Кредит». Хороший запас капитала и высокая рентабельность

не помешала им занять четвертое место. Очень высокая доля просроченной задолженности и значительное отношение расходов и доходов неизбежно нарушают финансовую устойчивость. Впрочем, когда оба банка избавятся от портфелей «плохих долгов», у них появятся все шансы переместиться на несколько ступеней выше.

Пятую и шестую группы образуют банки, явно уступающие остальным участникам исследования по размеру активов. Впрочем, для них также характерны достаточно высокий (по сравнению с остальными участниками) уровень просроченной задолженности и чуть менее хорошие результаты по уровню прибыльности и эффективности.

1.1 Результаты классификации банков по группам финансовой устойчивости

В результате кластерного анализа данных по 41 банку (российские банки из топ-150 по активам) было выделено 6 групп, отличающихся друг от друга показателями финансовой устойчивости.

Первая группа финансовой устойчивости

Российский банк развития

, ИНГ-Банк Евразия

, Банк «Возрождение»

, Кредит Урал Банк

, АКБ «БТА-Казань»

Банки данной группы характеризуются наилучшими показателями финансовой устойчивости

, хотя и не являются лидерами по объему активов. Прежде всего стоит отметить высокие показатели достаточности капитала: среднее значение норматива Н1 по группе составляет 19,7%. При этом банки данной группы продемонстрировали наилучшее сочетание таких параметров, как отношение расходов к доходам (85,5%), рентабельность активов (2,0%) и доля просроченной задолженности (1,1%).

Вхождение в данную в группу банков «Кредит Урал Банк» и «БТА-Казань» на первый взгляд может показаться странным, так как объем их бизнеса значительно отличается от трех других банков группы. Однако на включение их в состав лидеров по финансовой устойчивости

повлияли наилучшие показатели соотношения расходов и доходов и достаточно высокие значения ROA

.

Вторая группа финансовой устойчивости

Россельхозбанк

, Райффайзенбанк Австрия

, МДМ-Банк

, НОМОС-БАНК

, Альфа-Банк

, Промсвязьбанк

Вторую группу составляют банки из топ-10 по величине активов. Это крупные и надежные кредитные организации

, что подтверждается и анализируемыми нами показателями: наибольший объем обязательств и собственных средств, хорошие показатели по текущей ликвидности (в среднем по группе 77,%) и низкая доля просроченной задолженности (0,6%). Отнесение данных банков ко второй группе связано с относительно невысокими показателями остаточности капитала (в среднем 12%) и чуть менее рентабельным в целом бизнесом по сравнению с банками первой группы (ROA равен 1,8%, соотношение расходов и доходов – 93,7%).

Третья группа финансовой устойчивости

Национальный банк «ТРАСТ»

, КБ «СДМ-БАНК»

, Газэнергопромбанк

, АКИБанк

, ОАО «Первый Объединенный Банк»

, АКБ «Московский индустриальный банк»

, Дальневосточный банк

, банк «Санкт-Петербург»

, Транскредитбанк

Банки данной группы имеют достаточно устойчивые рыночные позиции и характеризуются в целом хорошими значениями показателей финансовой устойчивости: чуть выше порогового значения норматив достаточности капитала (11,7%) и текущей ликвидности (64,4%), невысокие показатели просроченной задолженности (1,0%), вполне рентабельный бизнес (ROA – 1,9%). Из показателей, не участвующих в процедуре кластерного анализа, стоит отметить хорошую в среднем по группе рентабельность собственных средств (24,9%) и низкие показатели зависимости от рынка МБК (2,7%).

Четвертая группа финансовой устойчивости

Банк "Русский Стандарт"

и "Хоум Кредит энд Финанс Банк"

Несмотря на малочисленность данной группы, входящие в нее банки действительно обладают особенными чертами, не позволяющими объединить их с другими российскими банками. Достаточно крупные РС и ХКФ, имеющие широкую ресурсную базу (Н1 в среднем равен 17,5%), являются лидерами розничного финансового рынка, ведущими достаточно рискованную борьбу. В итоге, с одной стороны, эти банки имеют самые высокие показатели рентабельности (ROA – 3,9%, ROE – 32,0%), высокую достаточность капитала (17,5%) и текущую ликвидность, равную 86,8%, а с другой стороны, наибольшую долю просроченной задолженности (в среднем 15,0%).

Пятая группа финансовой устойчивости

Экспобанк, Кредитный Агропробанк, «Мой банк» (бывший КБ «Губернский»), Авангард, ЛОКО-Банк, КМБ-Банк, Нацторгбанк, СКБ-Банк, Москоммерцбанк, Московский капитал, Автовазбанк, Северная казна

Данная группа является наиболее многочисленной, объединяет в себе относительно небольшие банки, характеризующиеся приемлемым уровнем финансовой устойчивости, который несколько ниже, чем у банков из ранее рассмотренных групп. В целом группа не показывает себя с лучшей стороны ни по одному из рассматриваемых показателей, но и не является аутсайдером. Для группы характерны достаточность капитала и текущая ликвидность чуть выше нормативных значений (соответственно 12,1% и 67,9%), невысокие показатели рентабельности (ROA – 1,0%, ROE – 11,6%), средние показатели просроченной задолженности (1,2%) и достаточно высокое соотношение расходов и доходов банков (в среднем 95,7%).

Шестая группа финансовой устойчивости

АКБ «ЦентроКредит», АКБ «Металлинвестбанк», Международный Промышленный Банк, Русь-Банк, АКБ «Российский капитал», ИМПЭКСБАНК

Последнюю из выделенных нами групп финансовой устойчивости сформировали достаточно крупные банки, но проигрывающие по ряду параметров основной части банков нашего списка. Несмотря на высокие показатели достаточности капитала (в среднем по группе 20,5%), здесь наблюдаются наиболее высокое значение соотношения расходов и доходов (97,9%), низкие показатели рентабельности (ROA – 0,9%, ROE – 4,4%) и значения норматива текущей ликвидности (58,7%), а также достаточно высокая доля просроченной задолженности (1,7%). В итоге на фоне рассматриваемой нами совокупности банков данная группа оказалась завершающей в иерархии по финансовой устойчивости.

Отдельно стоит прокомментировать ситуацию ДельтаКредит Банка, не вошедшего ни в одну из сформированных нами групп финансовой устойчивости. Показатели деятельности данного банка значительно отличаются от общей картины, не позволяя рассматривать его в контексте выделенных групп. Отличительными особенностями ДельтаКредит Банка являются высокие значения показателей ликвидности (норматив мгновенной ликвидности – 411,6%, текущей ликвидности – 750,1%) и практически отсутствующая просроченная задолженность, при этом достаточность капитала, соотношение расходов и доходов и показатели рентабельности находятся на среднем уровне. Если не принимать во внимание завышенную ликвидность банка, то он, вероятно, вошел бы во вторую группу финансовой устойчивости.

1.2 Методика классификации

Под финансовой устойчивостью банка

мы понимаем возможность банка в течение длительного периода времени поддерживать приемлемый уровень кредитоспособности. Под кредитоспособностью мы понимаем способность банка своевременно и в полном объеме выполнять свои финансовые обязательства.

В основу деления банков на группы финансовой устойчивости была положена классическая методология CAMEL

, предполагающая рассмотрение пяти основных аспектов деятельности банка: достаточности капитала (Capital adequacy), качества активов (Asset quality), эффективности менеджмента (Management Efficiency), прибыльности (Profitability) и ликвидности (Liquidity).

Помимо этого, при распределении банков по группам финансовой устойчивости также учитывался размер банка. По умолчанию мы предполагаем, что чем крупнее банк, тем больше у него возможностей для своевременного и полного выполнения обязательств.

Классификация проводилась по данным форм 101 и 102, а также на основе информации, добровольно предоставленной банками агентству «Эксперт РА». Мы считаем, что согласие участвовать в нашем анализе также свидетельствует об определенном уровне информационной открытости банка и может служить причиной «улучшающего отбора» (когда в исследовании участвуют наиболее финансово устойчивые банки).

1.3 Методология

Выделение групп финансовой устойчивости проводилось методом иерархического кластерного анализа

(использовались евклидово расстояние, метод Ворда

(Ward’s method

). Суть кластерного анализа заключается в том, что все наблюдения (в нашем случае – банки) рассматриваются как точки в многомерном пространстве признаков. Применяемая процедура классификации позволяет выделить точки, близко расположенные друг к другу, и объединить их в группы на основе схожих значений признаков.

Таким образом, сама процедура анализа чем-то напоминает математически упорядоченную работу астронома, выделяющего на небе звёздные скопления.

Отметим, что многие исследователи склонны называть «кластерным анализом» интуитивно построенные классификации, где признаки зачастую не упорядочены, а само деление лишено математического обоснования. Наш анализ опирается на классические процедуры, используемые экономической статистикой.

При анализе учитывались 5 переменных, оказывающих, на наш взгляд, наиболее сильное воздействие на финансовую устойчивость банка:

коэффициент достаточности капитала (Н1), %;

доля просроченной задолженности, %;

коэффициент соотношения расходов и доходов банка, %;

рентабельность активов, %;

коэффициент текущей ликвидности (Н3), %;

суммарный объем активов банка, тыс. руб.

Предварительно была проведена процедура стандартизации исходных данных, чтобы исключить доминирующее влияние стоимостного показателя (суммарный актив банка, измеряемый в тыс. руб., значительно отличающийся от размерности оставшихся 5 коэффициентов).

1.4 Описание коэффициентов

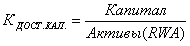

Достаточность капитала

Коэффициент достаточности капитала

– коэффициент, определяемый в порядке, установленном для расчета обязательного норматива Н1 («Норматив достаточности собственных средств (капитала) банка»), и равный отношению собственных средств (капитала) банка к активам, взвешенным с учетом риска. Минимальное нормативное значение коэффициента, согласно действующей редакции Инструкции 110-И («Об обязательных нормативах банков»), составляет 10% для банков с размером собственных средств свыше 5 млн евро и 11% для прочих банков.

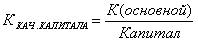

Коэффициент качества капитала

– коэффициент, определяемый как отношение основного капитала банка к общему объему собственных средств и показывающий, какова доля капитала первого уровня в объеме собственных средств банка. Собственные средства рассчитываются в соответствии с подходом Базеля-I (Положение №215-П «О методике определения собственных средств (капитала) кредитных организаций»).

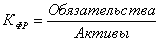

Коэффициент финансового рычага

– коэффициент, определяемый как отношение обязательств банка к общему объему активов и показывающий, какую долю составляют заемные средства (обязательства) банка в общем объеме привлеченных ресурсов, как заемных, так и собственных.

Качество активов

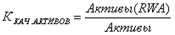

Коэффициент качества активов

– коэффициент, определяемый как отношение активов, взвешенных с учетом риска, к общей сумме активов банка и характеризующий степень рисковости операций, проводимых банком.

Чем выше значение коэффициента, тем более высоким уровнем риска отличается деятельность банка.

Коэффициент просроченной задолженности

– коэффициент, определяемый как доля просроченных ссуд в общем объеме ссудной задолженности.

Коэффициент резервирования по ссудам

– коэффициент, определяемый как отношение резервов на возможные потери по ссудам, сформированным в соответствии с Положением № 254-П («О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности»), к общему объему ссудной задолженности и показывающий среднюю норму отчисления в резервы.

Эффективность менеджмента

Коэффициент качества прибыли

– коэффициент, определяемый как отношение чистых доходов от разовых операций к чистой прибыли банка и показывающий стабильность структуры чистой прибыли банка.

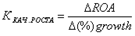

Коэффициент качества роста

– коэффициент, определяемый как отношение разности между рентабельностью активов за текущий отчетный период и рентабельностью активов за соответствующий отчетный период прошлого года к процентному приросту активов и показывающий, какой процент рентабельности активов банк «жертвует» за 1% роста.

Коэффициент отношения расходов и доходов

– коэффициент, определяемый как отношение суммы расходов банка к сумме доходов банка в соответствии с формой 102 и показывающий уровень издержек, характерный для деятельности банка.

Прибыльность

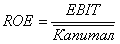

Коэффициент рентабельности активов

– коэффициент, определяемый как отношение прибыли до налогообложения к среднему за соответствующий период значению активов банка и показывающий процент прибыли на 1 руб. активов банка.

Коэффициент рентабельности собственных средств (капитала) банка

– коэффициент, определяемый как отношение прибыли до налогообложения к среднему за соответствующий период значению собственных средств (капитала) банка и показывающий процент прибыли на 1 руб. собственных средств банка.

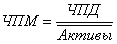

Коэффициент чистой процентной маржи

– коэффициент, определяемый как отношение чистых процентных и аналогичных доходов к среднему за соответствующий период значению активов банка и показывающий процент чистых процентных доходов на 1 руб. активов банка.

Ликвидность

Коэффициент мгновенной ликвидности

– коэффициент, определяемый в порядке, установленном для расчета обязательного норматива Н2 («Норматив мгновенной ликвидности»), и равный отношению высоколиквидных активов банка к обязательствам до востребования. Минимальное нормативное значение коэффициента, согласно действующей редакции Инструкции 110-И («Об обязательных нормативах банков»), составляет 15%.

Коэффициент текущей ликвидности

– коэффициент, определяемый в порядке, установленном для расчета обязательного норматива Н3 («Норматив текущей ликвидности банка»), и равный отношению ликвидных активов банка к обязательствам до востребования. Минимальное нормативное значение коэффициента, согласно действующей редакции Инструкции 110-И («Об обязательных нормативах банков»), составляет 50%.

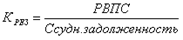

Коэффициент зависимости от рынка МБК

– коэффициент, определяемый как отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов) к общему объему заемных средств банка.

Кредитоспособность

– способность банка своевременно и в полном объеме выполнять свои финансовые обязательства.

Финансовая устойчивость банка

– способность банка в течение длительного периода времени поддерживать приемлемый уровень кредитоспособности.

Глава 2. Проблемы устойчивости банковского сектора в РФ

В современном мире банки выступают в роли института, стоящего наравне с государством и рынком, поскольку без них немыслима нормальная, рациональная организация хозяйственной деятельности общественного масштаба. Мощные социально ответственные банки способны превратить рыночную стихию в орудие эффективной политики государства. Слабые банки — фактор неизбежного ослабления государства и деградации экономики.

Следует отметить, что в Законе «О банках и банковской деятельности в РСФСР», принятом в 1990 г., в качестве основной цели деятельности банков было закреплено извлечение прибыли. Это положение действует и в настоящее время, квалифицируя банки как коммерческие организации, для которых указанная цель установлена Гражданским кодексом РФ.

Безусловно, что государство не может относиться к банкам как к обычным коммерческим организациям. Банковская политика должна рассматриваться не просто в качестве аспекта денежно-кредитной политики, а как элемент экономической политики вообще.

В последнее время внимание исполнительной, законодательной властей, научной общественности к банковской системе страны, регионов и банковскому законодательству заметно усилилось. От банков ждут значительных инвестиций в экономику, оздоровления денежного обращения, повышения их роли в общественном развитии.

В то же время устойчивость банковской системы должна укрепляться как следствие стабилизации и роста экономики в России, в частности при активизации инвестиционной деятельности, в регулировании банковской деятельности должно предполагаться не только достижение надежности, но и стимулирование эффективности функционирования кредитной системы и инвестиционной активности банков.

Для повышения надежности кредитных организаций Банк России с течением времени ужесточает требования к исполнению банком экономических нормативов — изменением как методики расчетов, так и предельно допустимых значений. При этом в большинстве случаев сокращаются предложение денег экономике и кредитные ресурсы банков, что, в частности, негативно влияет на инвестиционную деятельность последних.

Тем не менее мировой опыт свидетельствует, что полноценное развитие банковской инфраструктуры служит важнейшим фактором роста национальной экономики. Именно посредством банковских систем аккумулируются крупнейшие инвестиционные ресурсы, а государства заинтересованы в их использовании на нужды национальной экономики.

Анализ ситуации на рынке банковских услуг в России и в ее регионах показывает, что, несмотря на положительную динамику отрасли за последние три года, принимаемые меры недостаточны для решения масштабной задачи вывода российского и регионального банковского сектора на международный уровень конкурентоспособности. Наиболее ярко роль и место российских банков в рамках межхозяйственных связей характеризуют размеры их активов.

Следовательно, банковская система России и ее регионов при выполнении своих функций по обслуживанию и обеспечению экономики финансовыми ресурсами наталкивается на существенные количественные ограничения, которые не позволяют ей адекватно участвовать в решении проблем, стоящих перед российской экономикой.

Перспективы развития банковского сектора определены в подготовленном Банком России совместно с Правительством документе «Стратегия развития банковского сектора в РФ».

Главная цель развития банковского сектора — укрепление его устойчивости, исключающей возможность возникновения системных банковских рисков. К стратегическим целям отнесены также повышение качества реализации банковским сектором функций по аккумуляции сбережений населения, средств предприятий и их трансформация в кредиты и инвестиции, восстановление и укрепление доверия к российской банковской системе со стороны инвесторов и вкладчиков, предотвращение использования кредитных организаций для целей недобросовестной коммерческой практики.

Для достижения поставленных целей в ближайшие несколько лет необходимо решить ряд важных практических задач. Это прежде всего укрепление финансового состояния банков, развитие кредитных организаций, повышение уровня капитализации кредитных организаций и качество капитала, формирование условий для развития банковской деятельности, банковской системы по привлечению средств населения и предприятий, расширение операций банков с реальной экономикой.

Одним из основных этапов банковской реформы должен стать переход на международные стандарты бухгалтерского учета и отчетности. Это позволит гораздо эффективнее, чем административными методами, разделить банки на «живые» и «мертвые».

В целом же основной вектор перемен в российском банковском секторе — это приближение к лучшей международной практике в организации банковского дела. Итогом этой работы должно стать формирование в России банковского сектора, который соответствовал бы самым современным требованиям.

Принятые меры также позволили бы в значительной мере укрепить законодательные и институциональные основы банковской деятельности.

Глава 3. Устойчивость банковской системы России. Некоторые тенденции и проблемы

В сравнении с банковскими системами выборочной группы стран (см. таблицу) банковская система России по состоянию на 2004-й год характеризуется достаточно высокой степенью устойчивости развития — самый высокий в группе уровень достаточности капитала, второй после Венгрии уровень рентабельности капитала, хорошие показатели рентабельности активов и доли проблемных ссуд в кредитном портфеле. В сравнении с банковскими системами выборочной группы стран (см. таблицу) банковская система России по состоянию на 2004-й год характеризуется достаточно высокой степенью устойчивости развития — самый высокий в группе уровень достаточности капитала, второй после Венгрии уровень рентабельности капитала, хорошие показатели рентабельности активов и доли проблемных ссуд в кредитном портфеле.

В то же время средний индекс финансовой силы российских банков, рассчитанный по методологии рейтингового агентства Moody’s, находится на уровне китайских банков, отягощенных значительной долей проблемных ссуд, и в несколько раз ниже соответствующего индекса не только кредитных организаций Испании, но и банков развивающихся стран, таких, как Польша, Венгрия и Бразилия. Попробуем понять природу такого несоответствия.

Показатели устойчивости развития банковской системы России и ряда других стран по состоянию на 2004-й год 2

| Достаточность капитала банковской системы |

19,1% |

13,8% |

11,6% |

12,6% |

11,2% |

18,9% |

14% |

| Доля проблемных ссуд в кредитном портфеле |

5% |

20,9% |

3,4% |

1,1% |

22,0% |

4,4% |

30,5% |

| Рентабельность активов |

2,6% |

1% |

9,8% |

1,0% |

0,1% |

1,6% |

-2,5% |

| Рентабельность капитала |

17,8% |

5,9% |

25,8% |

16,6% |

н.д. |

16,4% |

-20,6% |

| Средний индекс финансовой силы банков (Moody’s, от 0 до 100) |

10,8 |

29,5 |

42,5 |

76,7 |

10,0 |

24,3 |

0 |

3.1 Положительные тенденции

В течение последних лет последовательно повышался уровень достаточности капитала банковской системы (норматив Н1), который является краеугольным камнем в системе нормативов пруденциального надзора в России. Отношение собственных средств (капитала) банковской системы к активам, взвешенным по степени риска, на конец 2004 года составило около 19%, что заведомо выше 10%, рекомендованных Базельским комитетом по банковскому надзору.3 Подавляющее большинство кредитных организаций — 97% от общего количества действующих — в последние два года являются прибыльными по состоянию на конец года (в течение года текущие убытки имеют около 7% действующих банков). Рентабельность активов (отношение прибыли к активам) банковского сектора, начиная с 2002-го года, держится на уровне 2,5%, рентабельность капитала (отношение прибыли к капиталу) — на уровне 18% — 19%, что характерно для развитых и прибыльных банковских систем (на 1.07.1998 — 0,2% и 0,7% соответственно).

В первую очередь необходимо отметить (пусть и по формальным отчетным показателям) улучшение качества кредитного портфеля банковской системы. Несмотря на его динамичный рост в последние три года, просроченная задолженность по всем видам кредитов имела тенденцию к снижению. В совокупных кредитах банковской системы реальному сектору экономики по состоянию на 1 декабря минувшего года просроченная задолженность с учетом просроченных процентов составила менее 2%. Такого низкого уровня российская банковская система не знала за всю свою историю.

Доля просроченных кредитов в кредитах предприятиям реального сектора экономики на указанную дату составила 1,8% (1,8% на 1.01.2003 и 7% — на 1.07.1998 соответственно), в кредитах банкам-резидентам — 1,7% (4% на 1.01.2003 и 17% на 1.07.1998 соответственно), в кредитах физическим лицам — 1,5% (1,3% на 1.01.03 и 4,5% на 1.07.98 соответственно). Среди причин, обусловивших такие параметры, можно назвать улучшение и стабилизацию финансового положения заемщиков, снижение процентных ставок по кредитам, а также улучшение качества кредитной работы в большинстве банков. В то же время необходимо отметить нарастающий объем просроченной задолженности по кредитам физическим лицам: за прошедший год ее объем увеличился почти в два с половиной раза и достиг 8,3 млрд. рублей.

3.2 Негативные аспекты

Среди негативных факторов развития банковской деятельности, ограничивающих ее роль в стимулировании роста в экономике, необходимо отметить следующее.

Банковская система России до сих пор не преодолела структурных проблем и не отвечает полностью задачам, связанным с развитием и в особенности с модернизацией экономики.

По нашим оценкам, за прошлый год около 20% действующих кредитных организаций сократили масштабы своей деятельности — у них уменьшился кредитный портфель, сократился объем привлеченных от предприятий ресурсов. Такое, пусть и постепенное, сворачивание деятельности может стать в перспективе серьезным источником финансовых трудностей.

Доходность (маржа) банковского бизнеса по большинству направлений в настоящее время незначительна. Этот факт отражается в сокращении доходов — в частности, валютных, процентных, по ценным бумагам — у значительного количества банков. Для многих банков остается высоким риск ликвидности. Временное укрепление рубля привело в ряде кредитных организаций к убыткам от валютной позиции или от неправильной сбалансированности активов и пассивов по валютам и срокам.

Есть сомнения в том, что с рынка выведены все нежизнеспособные кредитные организации. Межбанковский кризис июля 2004 года показал, что нет доступной (как для государственных органов, так и для большинства участников рынка) оперативной и объективной информации о состоянии банков, в том числе крупнейших.

Несмотря на многолетние попытки совершенствования методологии анализа рисков на основе современных стандартов риск-менеджмента, рекомендуемых Базельским комитетом по банковскому надзору, приходится констатировать, что система предупреждения кризисов пока все еще находится в процессе создания. Также остается открытым вопрос: насколько способны в складывающихся условиях кредитные организации справляться с кризисными явлениями на рынках, в том числе на внешних?

Необходимо отметить, что, несмотря на благоприятные макроэкономические условия деятельности банков, результаты разрешения кризисной ситуации, возникшей прошлым летом, едва ли можно назвать утешительными. Среди наиболее серьезных проблем обсуждаемого кризиса явилось создание напряженности и серьезное усиление недоверия контрагентов на финансовых рынках. Это обстоятельство во многом нивелирует избыточную ликвидность банковской системы в целом и создает трудности в поддержке ликвидности банков, которые в этом нуждаются. Таким образом, любые достаточно значительные колебания на рынках могут создать серьезные проблемы у определенных групп банков.

Заключение

Финансовые кризисы происходят не только в результате нарушения в работе финансовой системы, но и по другим причинам макроэкономического характера. Банковский надзор должен основываться на глубоком анализе внутренних и внешних факторов уязвимости банковской системы. Сюда входит макроэкономические и институциональные факторы, а также стабильность финансовых рынков, на которых банки осуществляют свою деятельность. Банк России уделяет особое внимание развитию аналитических инструментов, оценки финансовой устойчивости банковского сектора. Одним из аналитических инструментов, признанных обеспечить оценку потенциальных потерь кредитных организаций в случае возможных спадов в экономике, является стресс-тестирование, получившее широкое распространение в международной финансовой практике. Банк России сегодня не только сам на регулярной основе осуществляет стресс-тестирование банковского сектора, но и настоятельно рекомендует кредитным организациям использовать этот инструмент анализа финансовой устойчивости. Как свидетельствует отечественная и зарубежная практика, наиболее эффективный путь выявления рисков, в том числе системных, это анализ сложившегося рискового портфеля в рамках конкретных кредитных организаций, обладающих всей полнотой и достоверной информацией.

Используемая литература

1. Куликов Л. Банки и их роль в экономике. - М.: Финансы и статистика, 2001.

2. Эриашвили Н.Д. Банковская система РФ. - М.: ЮНИТИ-ДАНА, 2001.

3. Бородин А.Ф. Актуальные проблемы и перспективы развития региональных банков. // Деньги и кредит. №1 2001. С. 27-32

4. Глазьев С. ЦБ РФ: цена «независимость». // Российский экономический журнал 2001 №№5-6.

5. Матовников М.Ю. О пользе банковской конкуренции. // Банковское дело 2001 №3 С. 35-40.

6. Сорвин С. К вопросу о концепции развития регионального банковского сектора. // Деньги и кредит 2000 №5. С. 12-13

7. Круглова Н. Ю. Хозяйственное право.- М., 2000

|