План

Введение

Глава 1. Значение рекламы в деятельности банков

1.1 Рекламная деятельность: роль, функции, основные положения

1.2 Средства рекламной деятельности в банке и их виды

1.3 Разработка рекламного бюджета

1.4 Особенности реализации рекламной стратегии на рынке банковских услуг

Глава 2. Анализ рекламной деятельности в Сбербанке РФ

2.1 Характеристика Сбербанка РФ

2.2 Анализ средств рекламы, применяемых в Сбербанке РФ

2.3 Концепция маркетинга в Сбербанке РФ

2.4 Характеристика действующей рекламной стратегии Сбербанка РФ по привлечению клиентов на рынке банковских услуг

2.5 Услуги на рынке банковских карт

Глава 3. Механизмы совершенствования рекламной стратегии Сбербанка РФ на рынке банковских услуг

3.1 Новые методы управления отношениями банков с клиентами

3.2 Совершенствование каналов доставки банковских услуг до потребителей

3.3 Применение CRM-систем для повышения эффективности рекламной деятельности Сбербанка РФ

Заключение

Список литературы

Приложения

Реклама - французское reclama - это информация о потребительских свойствах товаров и различных видах услуг с целью их реализации, создания спроса на них, а также распространения сведений о лице, организации, произведении литературы с целью создания им популярности.

В профессиональном лексиконе маркетинга рекламу обозначают термином "адвертайзинг", что в буквальном переводе с английского означает "уведомление", истолковывается как привлечение внимания потребителей к продукции (товарам, услуге, идее) и распространение советов, призывов, предложений, рекомендаций приобрести данный товар, продукцию, услугу или идею.

Главной функцией рекламы является "индивидуализация продукта", то есть выделение его из остальной массы конкурирующих изделий путем подчеркивания какой-либо свойственной только ему отличительной черты (высокое качество, надежность, умеренная цена, оригинальные потребительские свойства, удобная упаковка), способность более полно удовлетворить ту или иную потребность.

Банковская реклама признана быть действенным инструментом для привлечения клиентов (прежде всего физических лиц), а сложившаяся конкурентная среда и качественные изменения, произошедшие на рекламном рынке, требуют более профессионального подхода к планированию кампаний. Выбирая тот или иной банк, клиент прежде всего обращает внимание на рекомендации, соответствие услуг банка своей специализации, его репутацию, историю отношений с деловыми партнерами. Прямая реклама мало влияет на выбор банка.

Реклама

Сберегательный Банк Российской Федерации - старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления банком.

Стремясь к максимальной открытости, банк считает важным обнародовать и строго придерживаться в своей деятельности следующих принципов корпоративной политики:

стремление к наивысшим стандартам обслуживания клиентов, защита интересов каждого клиента;

соблюдение законов, этических норм и правил честного ведения бизнеса, безусловное, исполнение своих обязательств и поддержание своей репутации;

нейтральность в отношении финансово-промышленных групп, политических партий и объединений и осуществление своей деятельности в интересах вкладчиков, клиентов и акционеров;

учет социальной значимости своей деятельности и рассмотрение социального фактора наряду с экономическим;

развитие новых операций и направлений, на базе разумного консерватизма;

бережное отношение к своим сотрудниками, создание условий, при которых каждый работающий в банке может полностью реализовать свои способности;

проявление заботы о своих ветеранах;

учет традиций российского предпринимательства, их возрождение.

Немаловажное значение придается и рекламной стратегии.

В данной дипломной работе будет рассмотрена рекламная деятельность банков России, особенно Сберегательного банка РФ, что является на сегодняшний день одной из актуальнейших проблем.

Дипломная работа состоит из 3 глав, введения и заключения.

Первая глава "Значение рекламы в деятельности банков" посвящена рекламной деятельности банков: ее роль, функции, средства и виды. Также рассмотрены особенности разработки рекламного бюджета и рекламной стратегии на рынке банковских услуг.

Реклама

Вторая глава "Анализ деятельности в Сбербанке РФ" посвящена различным аспектам рекламной деятельности Сберегательного банка. Рассмотрена характеристика Сбербанка, концепция маркетинга, проанализирована действующая рекламная стратегия и средства рекламы, используемые в Сбербанке.

Третья глава "Механизмы совершенствования рекламной стратегии Сбербанка РФ на рынке банковских услуг" посвящена таким вопросам как: новые методы управления отношениями банков с клиентами, совершенствование каналов доставки банковских услуг до потребителя и применение CRM-систем для повышения эффективности рекламной деятельности Сбербанка.

Цель работы - выявить какие рекламные стратегии применяются в продвижении банковских услуг. А также рассмотрены возможности улучшения маркетинговой деятельности Сбербанка РФ.

Задачи, которые будут решаться в данной дипломной работе: это выявить какие средства рекламы применяются банками, российскими в частности. А примере Сберегательного банка проанализировать рекламную деятельность и рассмотреть механизмы, благодаря которым можно усовершенствовать рекламную стратегия сбербанка.

Рекламировать банковские услуги гораздо сложнее, чем любой другой вид продукции. Основное отличие банковских операций от всех других состоит в том, что их, образно выражаясь, далеко не всегда можно ощутить с помощью пяти имеющихся у человека органов чувств, нельзя сфотографировать или изобразить предметно.

Банковская реклама делится на [12]:

имиджевую рекламу;

рекламу, как говорят банкиры, отдельных продуктов, то есть систем управления счетами, займов, кредитных карточек.

Цель имиджевой рекламы - создать среди общественности, и прежде всего среди активных и потенциальных клиентов, привлекательный имидж банка, который вызвал бы доверие к нему самому и предоставляемым им услугам.

Реклама банковских продуктов представляет собой донесение до клиентов информации о предоставляемых банком услугах.

В рекламе банков рекламисты вынуждены часто демонстрировать образы, так или иначе передающие характеристики и особенности специфического вида товара - банковских услуг. [23]

Диапазон таких предметных образов чрезвычайно велик: от аксессуаров банковской деятельности (чеки, пластиковые карты, векселя, наконец, просто деньги) до цветов и животных, выступающих в банковской рекламе в качестве средств иносказания. Здесь кроется первая и основная опасность: увидев рекламу с изображенным на ней предметом для рекламы той или иной банковской услуги, потребитель может воспринять это изображение не как иносказание, а как прямую рекламу изображенного предмета. История банковской рекламы знает немало примеров, когда рекламное изображение, призванное служить средством иносказания, было понято потребителем буквально, что привело к непониманию рекламы. Так, один из американских банков в центре рекламного объявления поместил большое изображение телефона. По планам рекламистов, это изображение должно было подтолкнуть потребителя к активному действию - звонку в офис банка. Но, к несчастью, рекламная кампания банка совпала с периодом развития телефонных компаний, которые также вели достаточно активные рекламные действия, предлагая свои услуги. В итоге на банк-рекламодатель обрушился шквал звонков с вопросами об услугах... телефонной связи. Изображение телефона, ставшее основным средством привлечения потребительского внимания, дезориентировало потенциальных покупателей, которые приняли рекламу банка за рекламу телефонной компании. [21]

Таким образом, пользуясь в банковской рекламе теми или иными средствами иносказания для продвижения на рынке столь специфического товара, как банковские услуги, есть риск, что клиент, мельком взглянув на изображение, истолкует его буквально: как прямую товарную рекламу изображенного предмета. И если у него нет необходимости в данном товаре, он просто переключит внимание с рекламы банка на другую. Поэтому для банковской рекламы задача точного определения стимулов и мотиваций

, на которых должно быть основано рекламное сообщение, становится вопросом не просто важным, а решающим.

Другой важной особенностью банковской рекламы является следующая: не имея возможности продемонстрировать товар напрямую из-за, в определенном смысле, "нематериальности" банковских услуг, банк вынужден в качестве средств убеждения использовать образ производителя, справедливо полагая, что положительное отношение к производителю автоматически будет перенесено на произведенные услуги. [18]

Еще одна особенность, о которой стоит сказать отдельно, - индивидуальность банковских услуг. Большинство промышленных товаров производится для массового потребителя. Розничный продавец, выкладывая на прилавки свой товар, не думает о каждом покупателе в отдельности. Для него они объединены в широкие социальные группы. С банковскими услугами дело обстоит иначе. Каждый покупатель банковских услуг индивидуализирован в глазах продавца. Банки должны знать своих клиентов если не в лицо, то, по крайней мере, по именам. Кто еще из производителей имеет поименный банк данных на всех покупателей своих товаров?! Кроме того, банки всегда работают с более или менее постоянной клиентурой. Многие услуги, оказываемые банком своим клиентам, рассчитаны на длительный срок. Депозитные и текущие счета, индивидуальные сейфы, пластиковые карты - услуги долгосрочные, и отдачу они дают через значительный промежуток времени. Поэтому при рекламе банков значительно больше, чем в других видах реклам, используются приемы, призванные демонстрировать личное общение, персонифицировать связь клиента и банка, создавая в общем и целом взаимную ауру доверия. [15]

Доверие есть непременное условие успеха рекламы. Для того чтобы потенциальный потребитель решился на покупку товара, он должен проникнуться доверием к производителю, позитивно восприняв его рекламу. Что касается банковской рекламы - фактор доверия здесь основной и решающий.

Трудно заставить человека расстаться со своими деньгами сейчас, в данный момент, обещая выгоду только в будущем. Что, кроме твердой уверенности в надежности и порядочности банка, может убедить клиента отдать ему свои сбережения? Вот почему с начальных шагов формирования рынка банковской рекламы и по сей день доверие и надежность являются наиболее популярными и часто тиражируемыми темами банковской рекламы во всем мире. [19]

Показателем, отличающим банковскую рекламу от всех других видов рекламы, по праву может считаться и разнообразие услуг, оказываемых банками

. Если при рекламе промышленного товара мы имеем дело с одним объектом рекламы, то, рекламируя банк, мы должны представить клиенту информацию о целом комплексе услуг. Обычно банки проводят самостоятельные рекламные кампании для каждой из услуг, объединенные единым стилем подачи рекламного материала. [12]

Еще одной особенностью банковской рекламы является ее ориентированность на два принципиально различных типа клиентов: частное лицо и организацию.

Если рекламное обращение к частной клиентуре обычно не вызывает у рекламиста проблем, то общение с организацией часто оказывается трудновыполнимой задачей.

Реклама банка как любая реклама призвана воздействовать на потребителя. Восприятие банка клиентом складывается из двух компонентов: когнитивного (рационального), называемого убеждениями, и эмоционального, известного в маркетинге как отношения. Убеждения есть оценка банка клиентом. Клиент руководствуется при этом критериями, которые сформировались в его сознании для оценки данной категории товаров. Критерии поддаются сознательному контролю и могут быть подвергнуты количественному анализу. Иначе говоря, выбирая себе банк, человек формирует ряд характеристик, которые, по его мнению, присущи хорошему банку. Далее всю информацию (в том числе и рекламные обращения различных банков) он обрабатывает на основе этих характеристик (критериев), ранжируя банковские учреждения. Разумеется, не все критерии имеют для потребителя одинаковую ценность. [20]

Так, например, клиент может сформировать шкалу оценки банка из 5 критериев:

Надежность.

Солидность.

Комплекс услуг.

Процент, предлагаемый банком по вкладам.

Наличие международных связей.

Каждому из критериев потребитель приписывает определенный вес с учетом их важности. Будучи оцененными по 5-балльной шкале, степени важности для каждого из 5 критериев могут выглядеть следующим образом:

Надежность - 4

Солидность - 0

Комплекс услуг - 2

Процент - 3

Международные связи - 1. [12]

Итак, мы видим, что важнейшим для потребителя критерием является надежность, потом идет процент и т.д. Чтобы точнее определить иерархию критериев, необходимо провести маркетинговые исследования. Только тогда отдел рекламы банка и рекламное агентство, выполняющие заказ на рекламную кампанию, получат точные ориентиры, смогут определить рекламную идею, а также форму, в которой она будет реализована.

Критерии российских потребителей при выборе банка мало чем отличаются от критериев, принятых на Западе. По данным маркетинговых исследований, на рынке потребителей банковских услуг основным критерием является надежность. [17]

Отношения клиента с банком имеют также эмоциональную природу. Они рождены имиджем, который клиент себе создал в результате общения с банком. Эти отношения могут быть измерены в терминах интенсивности - от резко выраженного негативного отношения до сверхпозитивной оценки.

Формы рекламы очень многообразны. С точки зрения банковской специфики особое значение имеет классификация форм рекламы в зависимости от рекламируемых объектов. Исходя из этого критерия, различают: рекламу банковского продукта (проводится с целью ознакомления клиентов с новыми услугами), рекламу кредитного института (направлена не на сбыт конкретной услуги, а на привлечение внимания потребителей к определенному кредитному институту), рекламу потребности (призвана пробудить или сформировать новые потребности). [13]

Еще одной формой классификации банковской рекламы является группировка в зависимости от конкретных целей рекламной кампании [9]. С этой точки зрения различают: вводную рекламу (знакомит с банком и сферой его деятельности), экспансированную рекламу (направлена на привлечение новых клиентов и расширение доли на рынке), напоминающую рекламу (для сохранения совей клиентуры).

Рекламу можно рассматривать в трех аспектах [7]:

1. Внутрифирменная реклама в ее задачи входит создание у своих сотрудников веры в свое предприятие, и чувства тесной взаимосвязи с его положением. Чем больше ответственных и энтузиастов-сотрудников, тем меньшее их количество необходимо, и как следствие меньше расходы фирмы. Чем больше у конкретного подразделения самостоятельности, тем выше чувство удовлетворенности сотрудников от проделанной работы, и тем быстрее они станут носителями пропаганды данной фирмы.

Средствами внутрифирменной рекламы являются:

соответствующий уровень организационной структуры предприятия и хорошие взаимоотношения в коллективе;

социальные льготы для сотрудников;

фирменная газета;

образцовое поведение руководства в общественной жизни.

Каждый сотрудник предприятия, является его потенциальным клиентом.

2. Public Relations. В задачи этого аспекта рекламны входят:

контакты с представителями прессы; каждое упоминание о фирме (не негативное) в печати является для нее рекламой. Также работа с фирменной газетой, организация банкетов для журналистов и т.п.

Участие руководителей предприятия в общественной жизни; посещение различных церемоний, презентаций, других общественных мероприятий. Присутствие в политических кругах тоже является желательным для руководителей крупных кампания, хотя иногда приводит к обратным последствиям.

3. Реклама в целях расширения сбыта. Является основной сферой рекламы, и непосредственно связана со всеми взаимозависимыми факторами маркетинга, влияющими на продажу. Поскольку рыночная конъюнктура подвержена постоянным колебаниям, прогнозировать ее весьма сложно. Разработать конкретные прогнозы позволяет комплексное использование всех элементов “маркетинг микса" (системы смешанных маркетинговых мероприятий), позволяет осуществлять конкретные прогнозы.

По рекламе можно определить насколько гибким является предприятие, как быстро оно способно реагировать на изменения рынка. Форма и методы использования рекламы настолько многообразны, что сделать какие-то выводы о ее специфических качествах довольно непросто. [9]

Целенаправленная реклама имеет, как правило, восемь функций.

1) Работать над престижем предприятия. Если изготовитель имеет хорошую репутации и широко известен, покупатель готов заплатить за предлагаемый товар более высокую цену, поскольку потребитель склонен проводить параллели между качеством товара и имиджем его производителя.

2) Создавать спрос на данный товар, способствовать появлению спроса на предлагаемую продукцию.

3) Предоставлять потребителям необходимую информацию о товаре, как о производственных, таки о товарах широкого потребления.

4) Обеспечивать сбыт, поддерживать необходимый объем сбыта и расширять его. Запуск в постоянный оборот рекламы, позволяет покупателю запоминать и отождествлять ее с конкретным товаром, что является основным принципом успеха рекламной кампании. Когда товар только появляется на рынке реклама просто знакомит с ним потребителей. Затем она призвана завоевывать новые доли рынка, вытесняя товары конкурентов. После стабилизации товара на рынке целью рекламы является удержание достигнутых позиций. Хорошая реклама заставляет потребителя ассоциировать определенную потребность с предлагаемым товаром.

5) Внушать доверие к товару и его изготовителю. Производитель должен стараться донести до потребителя с помощью рекламы и имиджа, что у него “чистые помыслы" и “добрые намерения. Примером может служить слоган компании “Джонсон и Джонсон”: “Мы заботимся о вас и о вашем здоровье.

6) Постоянно идти навстречу потребностям клиента. Люди приобретают товары и пользуются услугами не только для удовлетворения жизненно необходимых повседневных потребностей, они также испытывают потребности психологические. Поэтому реклама должна изучать особенности психологии человека; его поведения и мотивации его поступков. Часто при покупке товара играют роль такие факторы как потребность человека в самоутверждении, обеспечении признания, стремление к подражания и т.п.

7) Как мы уже говорили, побуждать покупателя отождествлять приобретаемый товар с его изготовителем.

8) Создавать определенный образ (имидж) товара. Реклама дает возможность отличать предлагаемый товар от конкурентного. Это делается с помощью создания фирменного названия, логотипа, внешнего вида. [1]

Еще один нюанс: проведя рекламную кампанию, банк вынужден тратиться на рекламу вновь и вновь. Связано это с двумя причинами.

Во-первых, однажды заявив о себе широкой аудитории, он должен постоянно напоминать о своем присутствии и о своих финансовых успехах, иначе отсутствие рекламы будет воспринято как финансовый кризис.

Во-вторых, в течение года на рынке банковских услуг происходят сезонные колебания. Например, летом активность корпоративных клиентов падает, а частных увеличивается. Поэтому рекламную кампанию необходимо планировать с учетом естественных колебаний деловой активности. Максимальное рекламное воздействие на корпоративных клиентов банки обычно устраивают с октября по декабрь - начало делового года.

Существует не только прямая реклама. Специалисты считают, что в случае с банками могут быть более оправданы непрямые методы выведения бренда и товаров на рынок. Например, PR-технологии. С их помощью можно добиться более мощного воздействия на потенциального потребителя. [6]

Приведу ряд примеров, так называемых "ресурсных решений", позволяющих при незначительных затратах добиться неплохих результатов в том, чтобы каждый клиент стал рекламным агентом банка.

Недорогим и эффективным средством рекламы, нацеленной на юридических лиц, может стать поздравление с Днем рождения фирмы. День рождения фирмы легко узнать по дате ее регистрации, которая есть на копии устава, находящейся в банке. Кроме того, небольшой сувенир и цветы бухгалтеру-женщине плюс открытка с поздравлением - и можно не сомневаться, что сотни добрых слов будут сказаны руководством фирм своим партнерам и клиентам.

В целях рекламы услуг для юридических лиц и инициирования разговоров о работе банка среди целевой аудитории рекомендуется периодически проводить лотерею по номерам чековых книжек или/и номерам расчетных счетов. Информация попадает в ящик клиента.

Проводить небольшие премиальные начисления на счета клиентов: "За тысячный платеж", "За десятитысячный платеж" и т.д. Аналогично периодически давать рекламу в виде сигнальной информации: "Банк провел десятитысячную операцию с юридическими лицами", "Банк провел стотысячную операцию с юридическими лицами".

Для удержания клиентов, а также в целях провоцирования разговоров (вторичной рекламы) предлагается дарить модемы и подключать к системе "клиент-банк". Стоимость модема колеблется в пределах 140-180$. Клиентам с большими оборотами по сути есть смысл их просто подарить.

Банковский бизнес является венчурным, то есть рисковым по своей природе. Банки самые хрупкие и наиболее зависящие от отношений деловой публики и предпринимательской структуры. Банк работает с массой различных контрагентов - частными лицами, предпринимательскими структурами, с другими банками на межбанковском уровне. Все они доверяют ему свои деньги. А доверие, на котором зиждется вся банковская система и банковская деятельность, - вещь легкотеряемая, с трудом и годами создаваемая. Для того чтобы получить симпатию клиента, надо решать его проблемы. И как говорил предприниматель Генри Форд: "Бизнес - это служение". [9]

Управление рекламой заключается в основном в постановке целей, планировании мероприятий, направленных на достижение этих целей, в претворении планов в жизнь и контроле за их осуществлением. Главным орудием, обеспечивающим выполнение всех этих функций, является рекламный бюджет. В некотором смысле вся административная деятельность - обзор проведенных, контроль проводимых и планирование предстоящих мероприятий - сосредоточена вокруг бюджета. Разработка бюджета способствует более точному планированию. Она способствует и наиболее выгодному распределению ресурсов, и она же помогает держать расходы в заранее определенных рамках.

Рекламный бюджет предполагает принятие решений в двух сферах:

1) общее количество средств, выделяемых на рекламу и часто именуемых ассигнованиями, и каким образом они будут использоваться. Как и при принятии большинства других решений, в рекламе определение суммы затрат - в основном вопрос здравого суждения. Когда отсутствует методика точного определения вклада рекламы в повышение сбыта и прибыли, распорядители не могут полагаться при разработке бюджета на какие-то простые формулы. Наоборот, они должны учитывать множество факторов и выходить на цифру, которая, по их мнению, наиболее полно отвечает требованиям конкретного сочетания обстоятельств. [4]

Факторы, влияющие на размер рекламного бюджета.

Вот несколько наиболее существенных факторов, которые необходимо учитывать: объем и размеры рынка,

2) роль рекламы в комплексе маркетинга,

3) этап жизненного цикла товара,

4) дифференциация товара,

5) размер прибыли и объем сбыта,

6) затраты конкурентов и 7) финансовые ресурсы. Каждый фактор будет рассмотрен отдельно, исходя из принципа, чего, естественно, никогда не бывает в действительности. Все эти факторы взаимозависимы, взаимосвязаны, постоянно меняются, и при разработке бюджета их необходимо рассматривать в совокупности.

Объем и размеры рынка.

Объем бюджета определяется в зависимости от того, какое количество людей необходимо охватить. Охват крупных, широко разбросанных общенациональных рынков обходится дороже, чем охват сильно сконцентрированных мелких местных рынков. Однако при выходе с новым товаром или при стремлении расширить границы сбыта размер рынка еще предстоит определить. Сравнительно небольшое число рекламодателей могут позволить себе выход на рынок с новыми товарами в общенациональном масштабе сразу. Фирмы помельче скорее всего будут представлять товар рынку за рынком, региону за регионом. Гораздо разумнее затратить достаточное количество средств на небольшой территории, чем распылять эти средства. [12]

С демографической точки зрения охват широкого разнородного рынка обходится дороже по сравнению с охватом одного-двух четко определенных сегментов рынка. На разнородных рынках требуется использовать дорогостоящее телевидение, журналы общего направления и газеты. На меньших по объему, четко определенных сегментах можно обойтись более дешевыми специализированными журналами и местным радио, отличающимися меньшей степенью бесполезного охвата. У тех, кто тратит много, обычно есть преимущество в виде более низкого показателя затрат в расчете на тысячу. Однако использование местных средств рекламы с повышенной избирательностью позволяет достигать конкретных сегментов рынка с минимальным бесполезным охватом. [9]

Роль рекламы в комплексе маркетинга

Чем значительнее роль рекламы в становлении сбыта, тем большим, вероятно, окажется и размер рекламного бюджета. На рынке товаров широкого потребления производители конкурирующих между собой марок - независимо от того, продаются эти марки методом самообслуживания или нет, - считают необходимым предварительно запродать свои изделия, создавая осведомленность о марке и формируя спрос на нее еще до того, как покупатель войдет в магазин. Зависимость итогов подобной предварительной запродажи от рекламы приводит к более высокому рекламному бюджету. При маркетинге товаров промышленного назначения, когда число потребителей гораздо меньше и с ними легче вступить в прямой контакт, реклама играет вспомогательную роль при личной продаже, а рекламный бюджет сокращается. В реальном выражении такие продавцы товаров промышленного назначения, как концерны, и, тратят на рекламу большие суммы. Однако по отношению к объему запродаж процент их рекламных ассигнований ниже, чем у продавцов большинства товаров широкого потребления. Рекламные бюджеты крупных фирм увеличиваются и за счет стоимости престижной рекламы в зависимости от того, насколько полезным считают они обращаться к общественности с изложением взглядов по спорным вопросам или проблемам государственной политики, затрагивающим их интересы. [6]

Важным фактором комплекса маркетинга, непосредственно сказывающимся на размере намечаемых затрат на рекламу, является сумма средств, которую необходимо выделить для мероприятий по стимулированию сбыта, нацеленных как на потребителя, так и на сферу розничной торговли. Из-за рассылки образцов, распространения купонов, предоставления скидок розничным торговцам и т.д. нередко в год выведения новинки на рынок на стимулирование сбыта тратят гораздо больше, чем на рекламу.

Этап жизненного цикла товара

Новый товар, как правило, требует более интенсивной рекламы. Издержки на вывод товара новой марки на рынок с высокой степенью конкуренции могут начисто поглотить всю валовую прибыль первого года. Формирование осведомленности о марке, включая период пробных продаж и налаживания сети розничного распределения, требует больших начальных затрат на рекламу и стимулирование сбыта. [9]

После успешного вывода на рынок новой марки, т.е. после достижения или превышения контрольных ориентиров в области объемов сбыта, завоевания доли рынка, возмещения затрат и т.д., фирма может воспользоваться одной из следующих трех стратегий:

1) стратегией дальнейшего роста,

2) стратегией удержания достигнутого положения или 3) стратегией пожинания плодов достигнутого. Стратегия дальнейшего роста требует значительного расширения рекламы, которое сопровождается падением доходов на ближайший отрезок времени, но открывает перед маркой возможности завоевать более высокую долю рынка. Для признанных марок на полностью сформировавшемся рынке, что характерно для большинства марочных товаров, стратегия удержания достигнутого положения требует из года в год сохранять примерно один и тот же относительный уровень рекламы. Стратегия пожинания плодов достигнутого рассчитана на рост доходов в течение ближайшего отрезка времени и пополнение фондов за счет сокращения ассигнований на рекламу и падения доли рынка. [6]

Дифференциация товара

Когда товар обладает уникальным преимуществом, которое потребители мгновенно распознают в процессе пользования, объем необходимой рекламы бывает, как правило, меньше, чем в тех случаях, когда четкого отличия не существует. Наглядной демонстрацией свойств подобного товара служит рекламное обращение, не требующее сложного текста и частого повторения, которое четко воспринимается, которому верят и на основании которого предпринимают действия. Менее частые и более короткие обращения обходятся дешевле, а это найдет отражение и в сокращении бюджета в целом. С другой стороны, при отсутствии между товарами конкурирующих марок видимых различий в бюджете должны быть предусмотрены средства на создание перспективной долговременной ценности предмета рекламы в виде образа марки. [4]

Размер прибыли и объем сбыта

Показатели размера прибыли на единицу товара и показатели объема сбыта неотделимы друг от друга. При существенном размере прибыли - даже если объем сбыта невелик - рекламодатель имеет довольно большую свободу при определении размеров рекламного бюджета.

Небольшой размер прибыли в расчете на товарную единицу может быть с лихвой компенсирован большим объемом сбыта.

В ходе одного исследования было обнаружено, что марочные товары, поддерживаемые сравнительно высокими рекламными бюджетами, и стоят дороже, чем другие марки в той же самой товарной категории. В связи с этим возникает интересный вопрос: действительно ли потребитель платит больше за интенсивно рекламируемые марки или по мере роста валовой прибыли продавцы начинают рекламировать интенсивнее? На практике встречается и то, и другое. Реклама повышает ценность марочных товаров в глазах потребителей, позволяя продавцу взимать более высокую цену, что в свою очередь, способствует росту рекламного бюджета. Это поступательное движение, естественно, сдерживается эластичностью спроса в зависимости от уровня цен и конкуренции.

Затраты конкурентов

Показатели доли марок в общем объеме сбыта и в общей сумме затрат на рекламу в рамках товарной категории обычно тесно взаимосвязаны. Другими словами, доля марки в объеме сбыта, по всей вероятности, довольно точно соответствует ее доле в общей сумме затрат на рекламу. Доля в объеме сбыта соотносима с долей завоеванного внимания, которая в свою очередь, является следствием доли рекламы (доли слышимого голоса). Это соотношение может быть и самосбывающимся предсказанием: чем выше сбыт, тем больше мы тратим на рекламу. В любом случае предполагаемая доля рынка марки предполагает и определенный уровень рекламного бюджета с учетом общих затрат в рамках товарной категории. [1]

Затраты сами по себе еще не гарантируют рекламного успеха, а уровень затрат конкурентов не следует рассматривать в качестве единственного определяющего фактора. Однако поскольку доля внимания, за которую идет конкурентная борьба, соотносима с долей рынка, этот фактор не следует упускать из виду.

Финансовые ресурсы

Наиболее очевидным ограничивающим фактором размера бюджета является наличие фондов финансирования. Рекламные издержки по выходу на общенациональный рынок во многих товарных категориях по силам разве что сравнительно немногим фирмам, располагающим громадными финансовыми ресурсами.

Сравнительно небольшие фирмы, предлагающие первоклассный товар или первоклассную услугу, но располагающие ограниченными фондами, могут начать с малого и увеличивать рекламные ассигнования постепенно, по мере роста сбыта. Размах рекламы, как и размах производства, необходимо соизмерять с величиной имеющихся средств финансирования.

Методы исчисления величины рекламного бюджета

Величину рекламного бюджета определяют несколькими способами. На практике обычно не полагаются целиком и полностью на какой-то один, а пользуются сочетанием нескольких из следующих методов:

1) в процентах к объему сбыта,

2) с учетом целей и задач,

3) на основе моделирования зависимости между уровнем коммуникации и поведением потребителя и 4) на основе планирования затрат.

В процентах к объему сбыта

Наиболее часто пользуются показателем процентного отношения затрат на рекламу к общей стоимости продаж:

Ассигнования на рекламу

----------------------------------------X 100

Общая стоимость продаж

Сам по себе показатель реклама / сбыт еще не является определяющим фактором. Он представляет собой численное выражение соотношения двух переменных величин.

Показатель реклама / сбыт можно вывести на основе прошлого опыта. Сохранение неизменным одного и того же показателя предполагает, что найдено оптимальное соотношение между суммой затрат на рекламу и общей стоимостью продаж. Увеличение или уменьшение этого соотношения предполагает необходимость тратить на рекламу больше или меньше ради достижения планируемого уровня сбыта. Распорядитель, прибегающий к этому подходу, наверняка поинтересуется и соотношением реклама/сбыт у конкурентов, а заодно и средним показателем в рамках товарной категории. И только после этого будет принято решение увеличить расходы, уменьшить их или оставить на прежнем уровне. [10]

После утверждения показателя реклама / сбыт самое главное - дать прогноз сбыта товара на предстоящий год. Для этого потребуется и прогноз продаж по отрасли в целом. Оба эти прогноза можно сделать довольно произвольно, продлив на будущее существующую тенденцию развития, а можно и с большей точностью, если изучить все внутренние переменные, подконтрольные фирме, и все внешние переменные, находящиеся вне ее контроля. Среди подконтрольных внутренних переменных - производственные мощности, совершенствование товара, ценообразование и деятельность по стимулированию сбыта. Среди внешних переменных - состояние экономики, отношения потребителей, действия конкурентов и стоимость средств рекламы. Из-за роста стоимости средств рекламы в последние годы рекламодателям пришлось резко увеличивать свои рекламные бюджеты только ради того, чтобы сохранить на прежнем уровне количество закупленного места и времени. Более обоснованные прогнозы могут наверняка вывести экономисты фирмы и разработчики планов маркетинга. [12]

Еще один способ определить показатель реклама / сбыт - установить сумму затрат на рекламу товарной единицы. При расчетах на основе количества производимых товарных единиц рекламный бюджет можно оперативно скорректировать в зависимости от колебаний сбыта и производства.

Для увязки в едином показателе затрат конкурентов, затрат на рекламу и общей стоимости продаж пользуются величиной рекламных затрат на единицу доли рынка. В размере затрат на единицу доли рынка учитываются и действия конкурентов, ибо доля рынка каждой отдельной фирмы зависит от доли рынка, занимаемой остальными. Этот показатель полезен при сравнении эффективности рекламы отдельных фирм. Считается, что фирма, которая тратит на рекламу в расчете на единицу доли рынка меньшую сумму, добивается большей эффективности. [13]

С учетом целей и задач.

При подходе с учетом целей и задач внимание фокусируется на целях, которые необходимо достичь, и роли, которую должна сыграть в этом реклама. Это многогранный процесс. При подходе с учетом целей и задач рекламу рассматривают уже не как следствие, а как причину совершения продаж.

При использовании этого подхода первый этап работы заключается в формулировании целей: каких объемов сбыта и прибыли предстоит достичь; какова доля рынка, которую предстоит отвоевать; какие группы и районы рынка предстоит обработать; какой должна быть ответная реакция потребителей. Затем формулируют задачи, т.е. определяют стратегию и тактику рекламы, которые способны привести к достижению поставленных целей. И после этого выводят ориентировочную стоимость рекламной программы, которая становится основой для определения бюджета. [6]

Одновременно этот подход требует периодически пересматривать бюджет. Если рекламная кампания обеспечила отдачу больше ожидаемой, расходы можно сократить. Если результаты ниже ожидаемых, бюджет можно увеличить.

На основе моделирования зависимости между уровнем коммуникации и поведением потребителя.

Имея в виду, что функции рекламы как средства коммуникации состоят в побуждении ответных реакций потребителя, ведущих к совершению регулярных покупок рекламируемого товара, разработаны различные методики выявления и количественного учета этих реакций. Методики эти особенно полезны в процессе планирования рекламного бюджета и бюджета мероприятий по стимулированию сбыта при выведении на рынок нового товара. В качестве этапных показателей ответной реакции используют понятия осведомленности, пробной покупки, повторной покупки и частоты покупок. Логическим обоснованием подобной модели служит мысль, что для достижения запланированного объема сбыта необходимо иметь достаточное количество потребителей, каждый из которых должен покупать в течение года достаточное число товарных единиц по соответствующей цене за штуку. Создание этого базового контингента потребителей нового товара на протяжении первого года начинается с достижения определенного уровня осведомленности (число лиц, видевших марку, слышавших или знающих о ней), побуждения к пробной покупке (число лиц, совершивших первую покупку или получивших товар в качестве бесплатного образца), обеспечения совершения повторных покупок (число лиц, приобретающих товар повторно и становящихся постоянными покупателями) и поддержания интенсивности покупок (число товарных единиц, приобретаемых средним покупателем в течение года). Число реагирующих уменьшается от этапа к этапу. Поэтому для формирования определенного контингента постоянных покупателей необходимо начинать с гораздо более высокого уровня осведомленности. [12]

При отсутствии точных методов предсказания уровня осведомленности, который может обеспечить уровень пробного пользования, требующийся для достижения намеченного уровня повторных покупок, составитель плана выводит все эти показатели, во многом полагаясь на свое здравое суждение. Зато цепочка рассуждений, которая начинается с определения требуемого числа покупателей и тянется через все этапы ответной реакции, вносит в процесс разработки бюджета полезный элемент дисциплины. При этом основное внимание фокусируется на людях и их поведении, а не на деньгах и не на том, как их следует потратить.

На основе требуемых уровней осведомленности, пробного пользования и повторных покупок определяют необходимую степень охвата и частотности воздействия, разрабатывают план использования средств рекламы и дают ориентировочную оценку издержек, выводят числовой показатель бюджета.

На основе планирования затрат.

Выведение на рынок фасованного товара в общенациональном масштабе требует больших начальных затрат на рекламу и стимулирование сбыта. В первые месяцы необходим достаточно сильный толчок, чтобы по возможности быстро достичь объема сбыта, обеспечивающего рентабельность. Для формирования осведомленности и побуждения опробовать товар требуется гораздо больше усилий в сфере рекламы и стимулирования сбыта, чем для поддержания высокого уровня продаж постоянным потребителям. Большие начальные затраты, когда сбыт начинает расти с нуля, обычно оборачиваются в первый год убытками по итогам основной деятельности. Убытки эти могут перейти и на второй, и на третий год, пока сбыт не достигнет достаточно большого объема, приносящего валовую прибыль, которой хватает и на покрытие текущих расходов, и на возмещение предыдущих убытков. Подобные интенсивные затраты называются инвестиционными расходами. Термин этот предполагает, что начальные затраты на рекламу - подобно капиталовложениям в средства производства - приносят доход лишь в последующие годы. Бюджет, в котором отражено, почему и откуда происходят убытки в начале деятельности, а также изложено, когда и каким образом эти убытки будут покрыты, называется планом затрат.

Банковская реклама сегодня эволюционирует на наших глазах. Меняется философия - банки перестают представлять себя как самые лучшие, они начинают позиционировать себя как просто удобные.

"Последние два года рост объемов рекламы банковских услуг составляет более 30% в год", - рассказывает генеральный директор медийного агентства MediaFirst Юрий Малинин. Наиболее массированное размещение идет в весенний и осенний период. Самым активно используемым носителем по итогам прошлого года стала наружная реклама, на втором и третьем месте оказались радио и телевидение соответственно. На четвертом месте находится пресса. Но если анализировать предпочтения рекламных площадок исходя из выделяемой на них доли рекламного бюджета, то, по оценкам Ю. Малинина, пресса оказывается на первом месте. Далее в порядке убывания рекламных инвестиций идут телевидение, наружная реклама и радио. [22]

Телевизионная реклама - самая дорогая. Но даже при серьезных вложениях отдача получается достаточно скудной из-за скучности рекламных роликов и их безадресности. Российская банковская реклама часто имеет обращение "ко всем, кто слышит и видит".

По-прежнему основным информационным носителем являются печатные издания. В них размещается до 70% информации. Однако успешность размещения печатной рекламы прежде всего зависит от рейтинга и авторитетности издания. Поэтому основная масса рекламы банков сосредоточена в ведущих деловых печатных изданиях. Реклама в прессе и интернете имеет максимально длинный "жизненный период", что, безусловно, привлекательно для рекламодателя. [1]

Можно заметить, что подавляющая часть рекламы банков явно работает на создание брэнда "богатой компании": закупается дорогое эфирное время в прайм-тайм, размещаются полноформатные печатные модули в самых тиражных изданиях.

Радиоролики активно делают банки, работающие с массовым клиентом и предлагающие через этот вид рекламы различные услуги банковского ритейла (потребительское кредитование, автокредитование, вклады и т.п.). Также радиореклама используется для формирования запоминаемости названия банка.

Похожую функцию выполняет и наружная реклама. Однако она формирует хорошее запоминание не названия, а визуального образа, прежде всего логотипа банка. Кроме того, наружная реклама часто используется для территориального ориентирования, размещаясь вблизи офисов банка. Массовые банковские продукты активно рекламируются в метро. [3]

В последние годы заметен рост рекламы в интернете.

Выбирая тот или иной банк, клиент прежде всего обращает внимание на рекомендации, соответствие услуг банка своей специализации, его репутацию, историю отношений с деловыми партнерами. Прямая реклама мало влияет на выбор банка. [22]

Пришло понимание того, что существование банка невозможно без клиентов, они - его основной капитал. Как ни странно, эта нехитрая мысль отсутствовала длительное время в рекламе российских банков, которые предпочитали позиционировать себя как нечто огромное, недоступное, смотрящее на вас сверху вниз. Сегодня такие рекламные ходы не только выглядят весьма странно, но и не приносят никакой отдачи.

Андрей Чистяков, руководитель рекламного отдела Банка Москвы: "Банковская реклама - вещь очень специфическая. По закону жанра она должна быть консервативной и может быть даже немного скучной. Но, к сожалению, это часто приводит к тому, что в рекламе финансовых учреждений эксплуатируются одни и те же идеи - мы видим сплошные исторические сюжеты, с видами на какие-то монументальные сооружения, а затем слоган, вроде "Мы надежны, как…. ". Иногда появляются свежие оригинальные решения, но это бывает нечасто. Как вариант можно использовать в рекламе юмор, но делать это нужно осторожно. Репутация банка - вещь крайне важная и к тому же жутко дорогая, поэтому обращаться с ней нужно очень бережно". [14]

Ориентация на частного клиента привела к тому, что банки стали шире, чем раньше, использовать телевизионную и наружную рекламу. А некоторые (Импэксбанк, "Русский стандарт") "опустились", в буквальном смысле слова, даже до рекламы в метро. Еще недавно подобные действия сочли бы неэффективным использованием бюджета, а сейчас они воспринимаются как правильный маркетинговый ход.

Приведем наиболее распространенные формы рекламных обращений [18]:

Представление свидетельств в пользу продукта. В основу рекламного обращения кладутся одобрительные отзывы клиентов в пользу продукта, подчеркиваются выгоды сотрудничества с банком. Для осуществления подобной рекламы могут привлекаться как "лидеры мнений", так и рядовые клиенты. Примером реализации такой формы представления рекламных обращений может служить рекламная кампания, проводимая в настоящее время Альфа-банком, где в качестве свидетельств в пользу выгод от приобретения пластиковых карт, выпущенных банком, используются заявления известных лиц, таких как В.Я. Лутченко - двукратного олимпийского чемпиона, восьмикратного чемпиона мира и Европы по хоккею; Ю.В. Грымова - творческого директора рекламного агентства "Premier SV"; Ю.В. Брускова - владельца сети ресторанов в Москве.

Искренняя реклама. Применение такой формы основывается на предоставлении достоверной и объективной информации о предлагаемых продуктах с особым выделением тех достоинств, которые могут удовлетворить конкретную нужду потребителя. Характерной чертой подобной рекламы является акцент на реальных выгодах клиента от пользования представляемой услугой и направленность на совершение определенных действий.

Демонстрационная реклама. Суть данной формы реализации рекламного обращения заключается в том, что порядок использования продукта демонстрируется в характерной для этого обстановке. К тому же всячески подчеркиваются простота и удобство предлагаемого продукта. Примером могут служить рекламные кампании, пропагандирующие пластиковые карточки.

Применение в рекламной кампании мультипликационных образов и прочих символических персонажей повышает притягательность, необычность и запоминаемость обращений. Очень часто такая форма реализации рекламы применяется в комбинации с юмором и способствует смягчению имиджа "неприступности" банка.

Форма новостей. Рекламные объявления, представленные в такой форме, воспринимаются читателем как неотъемлемая часть журнала, где они размещены. Реклама в форме новостей, именно благодаря такому способу подачи информации, способствует пробуждению интереса и расширению круга читателей.

Обучающая реклама. Такая форма применяется при необходимости акцентировать внимание на особенностях использования того или иного продукта, а также предоставления о нем необходимой информации. Примерами могут служить кампании, проводимые под девизом "Банк завтрашнего дня", которые используют рекламу в форме разъяснений, как электронные банковские услуги, опирающиеся на передовую технологию банка, могут быть применимы для решения целого комплекса проблем.

Подчеркивание профессионального мастерства. Основной акцент в такой рекламе делается на огромном опыте предоставления услуг, что нередко оказывается решающим фактором при выборе банка потенциальным клиентом.

Создание юмористической обстановки. Преимуществом такой формы представления рекламной информации являются возбуждение эмоций и хорошая запоминаемость. Вместе с тем, банки исключительно редко прибегают к созданию юмористической обстановки в своей рекламе, адресованной корпоративному рынку. И наоборот, подобная форма воплощения рекламного обращения нередко встречается при обслуживании розничной клиентуры.

Один из последних примеров банковской рекламы с юмором - новая рекламная концепция "Альфа-Банка", вызвавшая бурю эмоций у многих специалистов. По мнению работников рекламных отделов конкурентов, "Альфа-Банк" перебрал с юмором, выпустив серию из пяти роликов с чукчей, рэппером и другими персонажами. Но в самом "Альфа-Банке" с этим категорически не согласны.

Дмитрий Юрцвайг, руководитель отдела рекламы "Альфа-Банка": "Мы хотели разрушить существующий стереотип о том, что реклама финансовых учреждений должна быть консервативна и даже скучна. В нашей стране к банкам относятся как к учреждениям типа милиции: идти не хочется, но надо. На Западе банки давно стали обычной частью повседневной жизни, элементом, привносящим в нее комфорт и удобство. В Европе банк - это что-то вроде домашнего доктора. Мы хотели, бы чтобы люди поверили, что "Альфа-Банк" - это близко и удобно, что туда можно прийти и чувствовать себя комфортно. Мы тестировали ролики, проводили фокус-группы и глубинные интервью с бизнесменами и получили хорошую реакцию респондентов. А что касается юмора - всегда приятнее смотреть рекламу хорошую и веселую, чем плохую и скучную". [20]

Однако стоит отметить, что когда-то банки были первопроходцами и законодателями рекламной моды - ролик "Инкомбанка" со слоганом "Каждую секунду мы обращаем в доход наших клиентов", выпущенный на экраны в 1990 г., стал первым заметным роликом на советском телевидении. Через несколько лет на экраны вышла 17-серийная эпопея Тимура Бекмамбетова "Всемирная история", созданная для банка "Империал". Целый ряд роликов из этого сериала получил первые призы на ведущих фестивалях рекламы. Интересно, что со временем многие признали кампанию банка "Империал" чрезвычайно эффективной, но совершенно бессмысленной. Сотни тысяч зрителей, привлеченные удачной кампанией, хотели вложить свои деньги в этот банк, но, увы, - "Империал" попросту не работал с частными вкладчиками. [10]

Существует принципиальная разница между работой с частными клиентами и с корпоративными. И в каждом из этих случаев, по мнению специалистов, необходима своя особенная рекламная кампания, ориентированная либо на корпоративного клиента, либо на частное лицо.

Дарья Шадрина, руководитель группы по работе с клиентами рекламного агентства BBDOMoscow: "Банкам, которые работают с частными вкладчиками, необходима в первую очередь имиджевая реклама. Она призвана создать определенный образ банка у потребителей: надежный, сильный, но в то же время и доступный, ориентированный на клиента. Имиджевая реклама может сопровождаться различными "продуктовыми" предложениями, которые говорят о специальных акциях, скидках, появлении новых услуг". [7]

Андрей Чистяков, Банк Москвы: "При выборе рекламной кампании необходимо руководствоваться не только типом клиентуры банка. Банкам, работающим с корпоративными клиентами, также необходима имиджевая реклама. Очень важно учитывать и степень известности, "раскрученности" банка. Имиджевая реклама нужна молодым банкам, недавно появившимся на рыке. Им необходимо себя позиционировать. Однако необходимо постепенно переходить к рекламе и продуктов, предлагаемых банком. Иногда, правда, вернуться к имиджевой рекламе необходимо - для поддержания или корректировки имиджа".

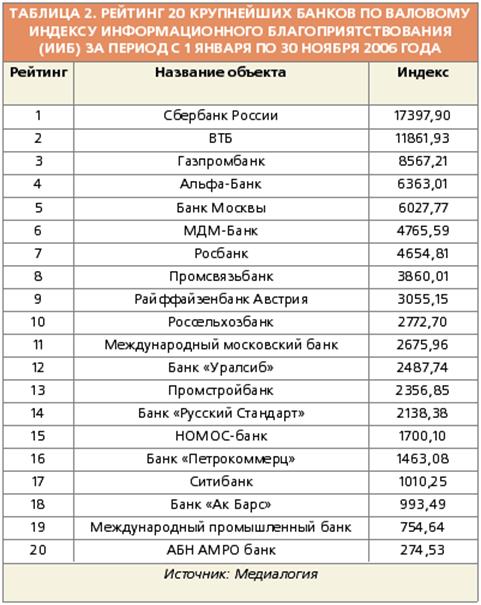

Немаловажное значение имеет медиа-имидж банка. Обратимся к рынку и попробуем оценить информационное поле банковского сектора за период с января по ноябрь 2006 года. Коль скоро больше, чем о банках, говорят разве что о политике, возьмем только лидеров - 20 крупнейших банков, согласно сентябрьскому рейтингу РБК. [19]

Топ-тройка рейтинга по ИИБ (Приложение 2) вполне ожидаемо отражает расстановку сил на рынке. Показательна "медиа-монополия" Сбербанка (к слову, упоминается в 36% всех сообщений): информация о нем интересна наиболее широкому кругу людей (клиентам и партнерам), к тому же редкая дискуссия обходится без обращения к авторитету флагмана отрасли, его опыту и позиции по вопросу (этим, в частности, объясняется медиа-лидерство Сбербанка даже в тех сегментах рынка, в которых компания пока не работает вовсе). Как правило, отраслевые гиганты снимают медиа-сливки и с большей части новостей - независимо от того, кто из игроков создает информационный повод. И коль скоро эти упоминания в большинстве своем нейтральны или положительны по характеру, они работают на репутацию банка тем больше, чем выше уровень влиятельности источника. [3]

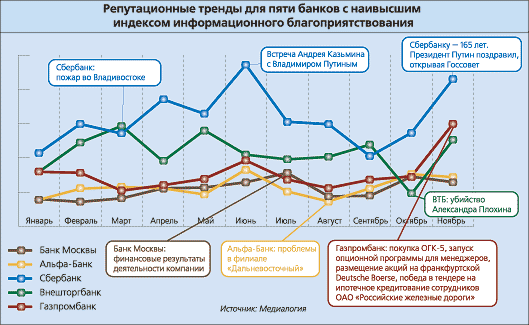

Двойственность положения любого лидера особенно наглядно проявляется в неблагоприятные для него моменты: с одной стороны, за деятельностью компании пристально наблюдают, с другой же - воздействие любого скандала на имидж банка неизменно сглаживается в потоке нейтральных и положительных сообщений о событиях в "непроблемных" областях. Так, например, Сбербанку удалось преодолеть кризис в самом начале года, когда все российские медиа обратили взоры на пожар во Владивостоке.

Вообще же, можно отметить, что российское телевидение и радио в отношении бизнеса чаще реагируют на негативные события, нежели на обнадеживающие тенденции. Собственно, немалая доля теле - и радиосообщений о событиях, связанных с конкретными банками в 2006 году, была посвящена пожару в отделении Сбербанка и убийству директора отделения Внешторгбанка Александра Плохина. [17]

Однако ведущие новостные медиа довольно быстро переключаются с одних событий на другие, а посему, как только центральные печатные СМИ обратились к финансовым показателям Сбербанка, его партнерствам и планам по запуску новых продуктов, репутация компании выровнялась и далее в течение года ей ничто всерьез не угрожало. В результате - сохранение информационного лидерства с большим отрывом от ближайших коллег в лице ВТБ.

ВТБ (упоминания в 18% всех сообщений) пришлось не сладко к концу года, а именно - в октябре, когда имиджу компании был нанесен тяжелый удар в связи с убийством Александра Плохина в Москве. Выдержать этот удар банку было сложно, о "профессиональной" версии убийства сообщали все медиа, включая телеканалы, и в результате индекс информационного благоприятствования пошел вниз. ВТБ не спасли даже публикации в центральной деловой прессе о планах государства создать из него крупнейшего игрока рынка и о проекте спонсирования реконструкции Русского музея, а также обнародование рейтинга информационной открытости банков в 2005 году, одним из лидеров которого ВТБ является. Однако на валовых результатах года и этот кризис не сказался, позволив компании сохранить за собой вторую строчку репутационного рейтинга. Причины здесь, возможно, кроются и в недостаточной медийной активности других участников рынка, о чем пойдет речь далее. [22]

В отличие от своих коллег по топ-тройке Газпромбанк (упоминания в 12% сообщений) значится в медиа-лидерах без всяких оговорок. С точки зрения медиа-репутации год прошел для компании вполне удачно, что называется без эксцессов. Стабильный положительный медиа-фон банка в ноябре дополнился пиком благодаря сообщениям о покупке ОГК-5, запуске опционной программы для менеджеров, размещении акций на франкфуртской Deutsche Boerse, а также победе в тендере на ипотечное кредитование сотрудников ОАО "Российские железные дороги". [12]

Следует отметить, что интерес бизнес-сообщества, равно как и общества в целом, к финансовым показателям банков позволяет многим из крупных игроков рынка "мелькать" в медиа-пространстве зачастую без всяких усилий со стороны PR-служб: достаточно положительных прогнозов, поступающих от рейтинговых агентств Fitch, Moody’s и Standard & Poor’s. Таким сообщениям обязаны хорошими показателями Банк Москвы, Международный московский банк, "Петрокоммерц" и Номос-банк. [2]

Но тем более выигрывают компании, которые не забывают информировать медиа о развитии бизнеса как такового: об открытии новых направлений, о партнерствах, призванных расширить ассортимент и повысить качество оказываемых услуг, о нововведениях в управлении бизнесом и так далее. На российском рынке тому также есть наглядные примеры.

Вообще же, самое интересное, конечно, начинается за пределами первой медиа-тройки. Здесь одних только "погон" недостаточно, и банки, не приложившие достаточных усилий к выстраиванию коммуникации с обществом, заметно проигрывают своим более сознательным коллегам. Так, "Уралсиб" и "Русский Стандарт" не вошли в первую десятку репутационного рейтинга, в то время как Промсвязьбанк и МДМ-Банк, напротив, представлены в медиа-зеркале куда более удачно. [16]

Но обо всех по порядку. Альфа-Банк по репутационным показателям обошел Банк Москвы, хотя и не без труда: в августе компания едва-едва преодолела некоторый кризис, причиной которому стал арест сотрудников филиала "Дальневосточный" по подозрению в хищении. Индекс банка вплотную приблизился к нулевой отметке, но в негативную плоскость все же не спускался: положение спасли публикации о выходе банка на ипотечный рынок - сообщения, щедро сдобренные благожелательными прогнозами экспертов, - а также, конечно, обнародование финансовых показателей и новость об открытии первого мини-офиса в Москве. Незадолго до того, в июне, Альфа-Банк буквально воссиял на медийном небосклоне благодаря статье в "Комсомольской правде" о благотворительных проектах компании (хочется особо отметить правильный выбор площадки) и, опять же, раскрытию информации о финансовом состоянии банка, а также комментариям своих аналитиков по поводу ухода Татнефти с Нью-Йоркской биржи. [20]

Продвижение в медиа-пространстве специалистов банков - в первую очередь аналитиков - вообще занятие благодарное. Приучайте рынок к потребности в вашей экспертной оценке, и результат не заставит себя ждать. В равной же степени следует избегать конфликтов с государственными ведомствами, ибо, помимо прочих неприятностей, внимание СМИ к их деятельности может вам дорогого стоить. МДМ-Банк убедился в этом на собственном примере, когда в августе 2006 года центральная деловая пресса обстоятельно описала претензии к компании со стороны ФНС: налоговики интересовались подробностями сделок МДМ-Банка на рынке драгметаллов. В плюс сыграли как раз-таки прогнозы аналитиков банка касательно развития страхового рынка, а также благожелательные оценки со стороны Fitch и Standard & Poor’s - последняя сообщила о прогрессе компании в области повышения информационной открытости: явление в России редкое и тем выше ценимое. [15]

От деятельности государственных служб, столь интересующей общество, пострадали также Россельхозбанк, Номос-банк, Росбанк, "Уралсиб" и банк "Русский Стандарт" (последним эти истории стоили мест в первой десятке рейтинга). Россельхозбанку перепало в начале года, когда Счетная палата любезно поделилась с общественностью печальными результатами проверки финансово-хозяйственной деятельности банка, а заодно и оценкой эффективности использования банком бюджетных средств, выделенных на реализацию национального проекта "Развитие агропромышленного комплекса России". От падения индекса в отрицательную плоскость Россельхозбанк, как и многих его коллег в похожей ситуации, спасли приятные известия от агентств Fitch и Moody’s. Далее динамика ИИБ наладилась, но в течение всего года медиа-поле банка отличалось сильными перепадами, причина которых - в самом содержании сообщений: почти все упоминания банка связаны исключительно с его работой над государственным заказом, словно больше в компании ничего не происходит вовсе. [12]

"Уралсиб" имел трения с нижегородским подразделением ФАС, но урон репутации как всегда смягчили сообщения о финансовых результатах деятельности компании. В ноябре же воспарение индекса, обусловленное оценками Fitch и Standard & Poor’s, а также комментариями аналитиков касательно развития рынка, существенно сдержала новость о проверке ТД "Копейка" на предмет понуждения поставщиков сотрудничать с определенными банками, в числе которых значился и "Уралсиб". [22]

Банку "Русский Стандарт" досталось от региональных УФАС, в течение года рапортовавших о проблемах в отделениях банка Ивановской и Омской областей. Зато добавил очков банку интерес СМИ к планам American Express расширить число своих российских партнеров: нейтральные эпизодические роли "Русского Стандарта" в этих сообщениях сыграли положительную для банка роль.

Без внимания ФАС - а вместе с нею СМИ и общества - не остались и региональные отделения Росбанка. Справлялись с ситуацией проверенным способом - откровенным разговором о финансовых результатах и размещении акций. В июне к положительным импульсам добавились сообщения о покупке компанией Societe Generale 10-процентного пакета акций Росбанка и, главное, заявленные при этом планы по активному развитию компании. В октябре прозвучал заключительный мажорный аккорд: Societe Generale поделилась информацией о покупке еще 10% акций банка, к положительным оценкам Fitch присоединилось Moody’s, а также стало известно, что ОГК-6 избрала организатором размещения своих облигаций, в частности, Росбанк. [20]

Неблагоприятные публикации по поводу качества обслуживания имел в СМИ Ситибанк. СМИ сообщали также и об обращении Национального банка Грузии с предложением к FATF проверить деятельность Ситибанка в Абхазии. Не забыли журналисты посудачить о конфиденциальности информации о клиентах, равно как и об интересной неполадке в главном компьютере японского офиса банка. По ложке меда добавили упоминания банка в обзорах рынка карточных кредитов и новость о подписании договора с Master Card - договора, обеспечивающего Ситибанку постоянное эксклюзивное право на выпуск соответствующих дебетовых карт в России. [1]

В отличие от Ситибанка, Международный промышленный банк без особой медиа-активности проведя большую часть года, в ноябре привлек благосклонное внимание 3 Канала. Три раза.

В свою очередь, индекс Промстройбанка поднялся в марте, когда на фоне традиционных сообщений о хороших финансовых показателях в "Комсомольской правде" был опубликован материал с ответами Андрея Костина на вопросы читателей о слиянии банка с ВТБ. Собственно, освещению в СМИ поэтапного развития этого процесса, а также новости о привлечении синдицированного кредита компания и обязана неплохими репутационными результатами. Возможно, это несколько расслабило PR-службу, и в октябре Промсвязьбанк потерялся в медиа-пространстве по причине отсутствия новостных поводов.

Ни с кем не сливающийся АБН Амро Банк провел весь год спокойно. Медиа-активность компании была настолько невелика, что для информационного пика (незаметного, впрочем, при сравнении с конкурентами) оказалось достаточно анонсов "круглого стола", в котором АБН Амро Банк принимал участие, и сообщений о приобретении 12,51-процентного пакета акций ОАО "Петербургская генерирующая компания".

Ак Барс также не проявлял инициативы на медиа-поприще, довольствуясь позитивными сообщениями о финансовых показателях, - и, возможно, напрасно: когда в июле имидж банка слегка "скорректировался" в связи с опубликованным постановлением ВАС по договору банковского счета между Ак Барс и СМУ-10, компенсировать негативную информацию оказалось нечем. [12]

Как нетрудно заметить, лидеры рынка редко обделены вниманием со стороны общества и СМИ, хотя и здесь за доминирование приходится бороться. Главное же - медиа-размах без положительного вектора способен если не сокрушить, то всерьез ослабить репутацию компании, а одного удара по имиджу бывает достаточно для начала цепной реакции. И в результате даже "вечное спасение" лидеров - финансовый успех - может дать сбой, который также не останется без внимания СМИ.

Проделав более чем полуторавековой путь от системы сберегательных касс до универсального кредитного института, Сбербанк России стал неотъемлемой частью современной российской банковской системы, важнейшим элементом ее стабильности. Банк соединил в себе огромный профессиональный опыт и богатые традиции с лучшими достижениями международного банковского дела. Являясь безусловным лидером среди отечественных коммерческих банков, Сбербанк России никогда не останавливался на достигнутом и продолжал целенаправленную работу по совершенствованию обслуживания клиентов, повышению эффективности своих операций. Это позволило получить рекордный для банка финансовый результат и сохранить высокий уровень качественных показателей по итогам работы за 2006 год. [9]

За период с конца 2001 года активы-нетто Сбербанка России выросли более чем в 4 раза и превысили 3,2 трлн рублей. Работающие активы банка возросли в 4,6 раза до 2,9 трлн рублей, из которых на ссуды корпоративным клиентам приходится 56,7%, на ссуды частным лицам - 21,4%, на вложения в ценные бумаги - 17,7%. Сегодня Сбербанк России является крупнейшим кредитором российской экономики - кредитный портфель банка превышает 2,3 трлн рублей, увеличившись с 2001 года более чем в 5,5 раза. При этом, благодаря эффективной политике оценки рисков, банку удается поддерживать качество ссудного портфеля на высоком уровне - по итогам 9 месяцев текущего года доля просроченной задолженности составила 1,1%. Портфель кредитов корпоративным клиентам за пятилетний период вырос в 4,3 раза до 1,7 трлн. рублей. Банк кредитует эффективные предприятия всех секторов народного хозяйства, в результате чего сложившаяся отраслевая структура кредитного портфеля корпоративных клиентов банка практически соответствует структуре ВВП страны. Большое внимание банк уделяет развитию кредитования предприятий малого и среднего бизнеса - объем предоставленных кредитов данным клиентам составляет 1 трлн рублей, или около 60% всего портфеля. [12]

Приоритетным направлением кредитной работы банка остается развитие розничного кредитования. Объем ссудного портфеля частных клиентов банка превышает 630 млрд. рублей, что более чем в 20 раз превосходит его размер на конец 2001 года. Банк предлагает самый широкий спектр кредитных продуктов, нацеленных на удовлетворение потребностей всех возрастных и социальных слоев населения в доступном финансировании. На сегодняшний день более 7 млн. частных клиентов являются заемщиками банка.

Одним из наиболее значительных направлений деятельности Сбербанка России сегодня является активное и разностороннее участие в реализации национальных проектов. Так, в рамках проекта "Доступное жилье" в текущем году рынку был предложен целый ряд принципиально новых кредитных программ и изменены условия уже действующих предложений, что сделало приобретение жилья более доступным для населения. Это обеспечило устойчивый рост ссудной задолженности по жилищным кредитам, а их удельный вес в кредитном портфеле частных клиентов возрос до 20%. В рамках реализации национальных проектов банк также предлагает образовательные кредиты для оплаты обучения в высших учебных заведениях страны и кредиты гражданам, ведущим личное подсобное хозяйство. [10]

Основу привлеченных средств банка традиционно составляют вклады частных клиентов - за прошедшие 5 лет их объем вырос в 3,7 раза до 1,8 трлн рублей. В текущем году Сбербанку удалось увеличить свое присутствие на рынке вкладов, чему во многом способствовало изменение структуры вкладных продуктов в феврале текущего года. Вместо двадцати видов вкладов Банк разработал пять, существенно упростив и предложив по ним более привлекательные условия, в том числе по вкладам для наименее социально защищенных клиентов.

Для удовлетворения потребностей своих клиентов в долгосрочных валютных ресурсах Банк успешно проводит заимствования на международных финансовых рынках. В текущем году Банк привлек около 3 млрд. долларов США. При этом высокая надежность Банка, подтверждаемая его кредитными рейтингами, позволяет осуществлять заимствования на наиболее выгодных условиях. Так, трехлетний синдицированный кредит объемом 1,5 млрд долларов США привлечен банком на лучших для российских компаний условиях - ставка по кредиту составила LIBOR + 0,3% годовых. Данная сделка была проведена в рекордно короткие сроки и входит в тройку крупнейших синдицированных сделок, организованных в 2006 году в интересах финансовых институтов стран Европы, Ближнего Востока и Африки. [9]

Сбербанк России предоставляет своим клиентам полный спектр банковских услуг. Каждая четвертая пластиковая карта в России выпущена Сбербанком, а общее количество эмитированных Банком карт превышает 16 млн. В филиалах Банка получает заработную плату каждый шестой работающий в экономике страны и пенсию - каждый третий пенсионер.

Успехи Сбербанка России, возглавляемого высокопрофессиональной командой, находят отражение в рейтингах международных финансовых изданий. В текущем году Сбербанк впервые вошел в сотню крупнейших мировых финансовых организаций по версии авторитетного журнала TheBanker, заняв 82-е место, а по версии TheFinancialTimes Сбербанк занимает 43-е место в рейтинге крупнейших по капитализации банков мира. Журналом Euromoney Сбербанк признан "Лучшим банком России 2006 года". [12]

Достижения банка получили адекватную оценку международных рейтинговых агентств. Банк имеет наивысшие для России кредитные рейтинги инвестиционного уровня: FitchRatings - "BBB+", на уровне суверенного рейтинга РФ; Moody's - "А2" по обязательствам в иностранной валюте, что превышает суверенный рейтинг РФ (Ваа2), и ААА.ru - наивысший рейтинг по национальной шкале.

Капитализация банка с 2001 года возросла почти в 30 раз до 1,1 трлн рублей. По размеру рыночной капитализации банк занимает 4-е место среди крупнейших российских предприятий, уступая лишь сырьевым компаниям Газпром, Роснефть и Лукойл. По данному показателю Сбербанк России вплотную приблизился к крупнейшим многофилиальным зарубежным банкам, обогнав при этом такие широко известные финансовые институты, как шведский NordeaBank, немецкий Commerz-bank и австрийский RaiffeisenBank. [10]

Результаты работы Сбербанка России в 2006 году дают основание сделать оптимистический прогноз его работы на ближайшую перспективу.

В период интенсивного развития банковской системы в России, реклама финансовых услуг все чаще становится предметом различных исследований, проводимых с целью повышения эффективности проводимых рекламных кампаний. Действительно, когда пакет предоставляемых различными банками услуг все более унифицируется, а разница в уровнях сервиса различных банков становится все менее очевидной, реклама, влияющая на восприятие бренда банка становится основным инструментом привлечения новых клиентов. [18]

Один из разделов исследования "Банковские вклады физических лиц Москвы: потребительское поведение и качество обслуживания" "ИМА-консалтинга" был посвящен известности банковских брэндов. Респондентам предложили вспомнить названия известных им банков без подсказки (активная известность) и после подсказки (пассивная известность). В результате к числу сильных брэндов были отнесены Сбербанк (активная известность 72,9%, пассивная - 80,2%). Авторы исследования объясняют небольшое количество сильных банковских брэндов тем, что банки слишком сосредоточились на рекламе услуг, а не собственного имени. "Сегодня Сбербанк в сознании потребителей относится к категории самых надежных банков. Поэтому, когда банки рекламируют исключительно свои услуги, тем самым они формируют потенциальных клиентов не для себя, а для Сбербанка, - говорит руководитель направления "маркетинг" проектного департамента "ИМА-консалтинга" Галина Молчанова. - Возможно, поэтому, чем дольше брэнд существует на рынке, чем лучше у него имидж, тем меньше ему необходимо рекламных затрат для удержания высокой узнаваемости". [17]

Используются Сбербанком стандартные средства рекламы. Такие как: реклама в СМИ, в Интернете, наружная реклама.

В целях модернизации средств рекламы, в одном из филиалов пошли на эксперимент.

В рамках пилотного эксперимента плазменные и жидкокристаллические информационные мониторы установили в помещениях трех дополнительных офисов Сбербанка в Нижнем Новгороде. Цель, поставленная авторами проекта, очень проста: развлечение посетителей филиалов, ожидающих в очередях и одновременно продвижение услуг и продуктов банка.

В рабочее время, когда зал заполнен посетителями, на мониторах демонстрируют рекламные и информационные видеоролики. За 30 минут - примерно столько длится блок клипов - можно будет увидеть имиджевые и продуктовые ролики. В качестве перебивок между роликами используются видеосъемки природы. Время трансляции блока выбрано не случайно: оно было рассчитано на основе маркетинговых исследований, показавших, что для 52% посетителей длительность посещения составляет 16-30 минут. [14]

На самом деле Сбербанк стал первым в регионе банком, который приступил к испытанию подобного информационного ресурса. Аналогичные мониторы существуют пока в основном в торговых залах супермаркетов. Кроме того, по мнению отдела общественных связей ВВБ СБ РФ, подобный ресурс обладает целым рядом преимуществ по сравнению с традиционными видами рекламы.

Главное из них состоит в том, что содержание преподносимой зрителю информации полностью определяется Сбербанком. Мы можем без ограничений добавлять ролики в ротацию, вносить изменения в существующие ролики, в перспективе - разнообразить информацию: размещать новости Банка, курсы валют, анонсы событий, местную (региональную) справочную информацию и т.п. Поскольку этот ресурс принадлежит банку, есть возможность донести до клиента максимально детализированную информацию о любых услугах и продуктах без ограничений по времени. [10]

Реклама на мониторах качественно отличается от традиционных видов рекламы также и своей высокой эффективностью. Прежде всего потому что контакт потенциального потребителя с рекламным носителем происходит прямо в точках продаж и в момент, близкий к совершению покупки. Клиент может приобрести услугу "прямо здесь и сейчас", не откладывая, не тратя времени на дополнительный поход в банк. Эффективности воздействия способствует фоновый характер информации, то, что реклама подается в ненавязчивой, доброжелательной форме, способствуя непроизвольному запечатлению. Кроме того, яркие, красивые и необычные флэш-ролики, демонстрируемые на мониторах, отличаются от традиционных телевизионных роликов и имеют больше шансов запомниться. [5

Аргументом в пользу нового информационного ресурса служит и его экономическая выгода в сравнении с другими, распространенными видами рекламы. Осуществив разовые, пусть и достаточно заметные, затраты на оборудование офисов мониторами и компьютерными системными блоками для чтения видеороликов, банк получает практически неограниченные рекламные возможности на несколько лет. Расчетная стоимость контакта с целевой аудиторией оказывается намного ниже, чем при размещении рекламы в эфире или на страницах газет и журналов. [12]

Проведенные в ходе эксперимента исследования доказывают оправданность ожиданий его участников. По результатам опросов, проведенных среди посетителей наших филиалов, положительно оценили нововведение 81% посетителей и только 1% выразил раздражение.

Полученные результаты вдохновили руководство Волго-Вятского банка на дальнейшее развитие проекта. Был утвержден план оснащения офисов Сбербанка плазменными панелями и ЖК-мониторами на 2006 год, который включает в себя 30 подразделений. Помимо Нижнего Новгорода, проект охватит филиалы в Дзержинске, Владимире, Коврове, Йошкар-Оле, Саранске, Кирове, Казани, Набережных Челнах, Нижнекамске, Альметьевске и Чебоксарах. Таким образом, к началу 2007 года в целом таких "мультимедийных" филиалов в структуре Волго-Вятского банка было уже тридцать три. А к концу 2007-го - семьдесят. [8]

Реклама Сбербанка РФ в 2006 году признана лучшей.

Сбербанк России - лауреат Первого Всероссийского конкурса "Лучшая рекламная кампания года среди банков". Сбербанк РФ стал победителем сразу в трех номинациях: "Лучшая рекламная кампания 2006 года среди банков России", "Лучший рекламный ролик банка" и "Лучший макет в прессе". [9]

РА "MOVIE" уже несколько лет плодотворно и успешно сотрудничает с Главным Банком страны. Именно его работы помогли СБЕРБАНКУ стать первым в конкурсных номинациях "Лучшая рекламная кампания 2006 года среди банков России" и "Лучший рекламный ролик банка". В Конкурсе, организованном Ассоциацией "Россия" и порталом "Банкир. ру", приняло участие более 200 российских банков. Победители были названы с помощью профессионального жюри, в состав которого вошли авторитетные представители рекламного сообщества и банковских СМИ. По словам организаторов, главная цель Конкурса на лучшую рекламную кампанию - стимулировать банковских PR-специалистов, маркетологов, рекламистов к созданию ярких и неординарных способов работы с клиентами, создания запоминающихся роликов, слоганов. [3]

Хотя рекламу банка вспомнили, по итогам опроса, всего 8%.

Поставленные цели и задачи требуют принятия маркетинговой политики Сбербанка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж. Форма предложения должна быть удобна, доступна и привлекательна, качество - отвечать требованиям клиента, цена - соответствовать рыночному уровню и обеспечивать необходимую рентабельность.

Клиенты Сбербанка

Сбербанк России видит своих клиентов среди всех групп населения страны, предприятий любой формы собственности во всех отраслях народного хозяйства, кредитных организаций и других финансовых учреждений, институтов государственного управления. Сбербанк остается социально ориентированным и учитывает это в работе с клиентами. [7]

С каждым клиентом Сбербанк России стремится к установлению долгосрочных партнёрских отношений. С этой целью Сбербанк прогнозирует развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводит маркетинговые исследования, разрабатывает и предлагает полный спектр банковских продуктов и услуг.

Политика и структура продаж банковских продуктов и услуг

Основными направлениями политики продажи банковских продуктов и услуг будут:

А. Обеспечение потребностей массовой клиентуры в сбережении, накоплении и заимствовании средств, проведении расчетов, ведении бизнеса. Предоставление стандартного набора конкурентоспособных продуктов и услуг, предназначенных для различных региональных, отраслевых и социальных групп клиентов.

Повышение эффективности продаж массовых услуг и продуктов предполагает:

стандартизацию и унификацию предлагаемых продуктов, включая комплекс организационных, информационных, финансовых и юридических процедур, объединенных единой технологией обслуживания клиента, в целях снижения трудозатрат и повышения качества обслуживания;

управление продуктовым рядом, включая выделение перечня базовых услуг и продуктов универсального Сбербанка и замещение неэффективных продуктов и услуг, не пользующихся устойчивым спросом;

проведение стандартной тарифной политики массовых продаж банковских продуктов и услуг.

Б. Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам.

Данный подход предполагает: