ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Воронежский филиал

Кафедра финансов и кредита

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ И ФИНАНСОВОГО СОСТОЯНИЯ ЗАЕМЩИКОВ»

Теоретический вопрос №

Практическое задание № 6, 11

Выполнил

Студентка 3 курса

Группа Фз-204

Номер зачетной книжки

Проверил

Иевлева А.А.

Воронеж, 2007

Содержание

Теоретический вопрос:

Рейтинговая система анализа филиалов банка

Практическое задание:

Задача № 6

Задача № 11

Литература

Теоретический вопрос: Рейтинговая система анализа филиалов банка

Ключевые направления стратегии развития банка определяют основные приоритеты расширения и реформирования его филиальной сети, настоящие и перспективные сферы деятельности филиалов, дополнительных офисов, методы конкурентной борьбы на данной территории обслуживания, подходы к оценке результатов реализации тактических и стратегических задач функционирования. Система комплексного анализа и оценки финансово-экономических результатов деятельности филиала и дополнительного офиса банка основывается на принятой в данном банке методике оценки результатов деятельности кредитной организации в целом и представляет собой отдельные уровни ее детализации. Помимо собственно задач анализа – оценки результатов деятельности отдельного филиала, система комплексного анализа должна обеспечивать сравнение результатов деятельности филиалов банка между собой с целью выявления наиболее эффективных из них, обоснования программ стимулирования сотрудников филиалов.

Рейтинговый подход к оценке финансово-экономических результатов деятельности филиалов банка предполагает обоснование системы показателей оценки, их классификацию и расчет итогового синтетического показателя, на основании которого и производится ранжирование филиалов. Рейтинговая оценка должна учитывать все важнейшие параметры финансовой деятельности филиала, отражать целевые установки развития банка в целом. В соответствии с этим исходные показатели рейтинговой оценки предлагается объединять в пять основных групп: качество активов, качество обязательств, уровень принятого риска, структура финансового результата, прибыльность деятельности (табл. 1). По каждой группе показателей рассчитывается синтетический коэффициент, равный арифметической сумме показателей группы, взвешенных по заранее определенным коэффициентам значимости. На основании этих синтетических коэффициентов рассчитывается результативный (синтетический) показатель деятельности филиала, определяющий его рейтинг. Наивысший рейтинг, согласно предлагаемой методики, будет иметь филиал, для которого значение синтетического показателя результативности деятельности будет наибольшим. При равенстве значений показателя предпочтение отдается филиалу с наилучшим значением синтетического коэффициента прибыльности.

Реклама

Система показателей в совокупности с их весовыми коэффициентами позволяет создать сбалансированный алгоритм оценки для филиалов любого типа – нетто-кредиторов или нетто-заемщиков, стимулировать развитие филиалами наиболее прибыльных направлений деятельности при умеренном риске и оптимизации функциональных затрат, а также наращивание собственной клиентской базы как по привлечению, так и размещению средств.

Таблица 1.

Система коэффициентов рейтинговой оценки результатов деятельности филиалов банка.

| Наименование показателя |

Коэффициенты весов |

Синтетический коэффициент результативности деятельности:

К = 0,20 * Ка + 0,20 * Ко +0,15 * Кр + 0,15 * Кф + 0,30 * Кэ

|

1.

Коэффициент качества активов

Ка = 0,50 * Ка1

+ 0,15 * Ка2

+ 0,10 * Ка3

+ 0,25 *Ка4

|

0,20

|

Доля работающих активов (в т.ч. вовлеченных во внутрибанковский оборот) в совокупных:

Ка1

=Араб

/А

|

0,50 |

Доля кредитных вложений в совокупных работающих активах:

Ка2

= Акр

/Араб

,

где Акр

– кредитные вложения всего, тыс. руб.

|

0,15 |

Доля кредитов, выданных физическим лицам в кредитном портфеле:

Ка3

= Афиз.л

кр

/Акр

,

где Афиз.л

кр

– кредиты, выданные физическим лицам, тыс. руб.

|

0,10 |

Доля срочной ссудной задолженности в совокупности:

Ка4

= Аср

кр

/ Акр,

где Аср

кр

– срочная ссудная задолженность всего, тыс. руб.

|

0,25 |

2.

Коэффициент качества обязательств

Ко = 0,50 * Ко1

+ 0,30 * Ко2

+ 0,20 * Ко3

|

0,20

|

Коэффициент обеспеченности филиала собственными кредитными ресурсами:

Ко1

= (Обкл

+ СК)/ А,

где Обкл

– привлеченные филиалом средства клиентов, тыс. руб.

|

0,50 |

Коэффициент срочной структуры депозитов:

Ко2

= Обср

кл

/ Обкл

,

где Обср

кл

– срочные привлеченные средства клиентов, тыс. руб.

|

0,30 |

Коэффициент развития клиентской базы:

Ко3

= Обюр.л

кл

/ Обкл

,

где Обюр.л

кл

– привлеченные средства клиентов – юридических лиц, тыс. руб.

|

0,20 |

3.

Коэффициент принятого риска

Кр = 0,40 * Кр1

+ 0,40 * Кр2

+ 0,20 * Кр3

Реклама

|

0,15

|

Коэффициент мгновенной ликвидности:

Кр1

= Авл

/ Обвостр

кл

,

где Авл

высоколиквидные активы филиала, тыс. руб.;

Обвостр

кл

– привлеченные средства клиентов до востребования, тыс. руб.

|

0,40 |

Коэффициент кредитного риска:

Кр2

= А'кр

/ А кр

,

где А'кр

– чистая ссудная и приравненная к ней задолженность, тыс. руб.

|

0,40 |

Коэффициент покрытия совокупных рисков:

Кр3

= СК / Н1 * Арфилиал

|

0,20 |

4.

Коэффициент структуры финансовых результатов

Кф = 0,50 * Кф1

+ 0,50 * Кф2

|

0,15

|

Доля эмиссионных доходов в операционном доходе филиала:

Кф1

= Дк

/ Доп

,

где Дк

– комиссионные доходы филиала, тыс. руб.;

Доп

– операционные доходы филиала, тыс. руб.

|

0,50 |

Коэффициент структуры прибыли:

Кф2

= (Д'кр

+ Срвпс

) / Дт

,

где Дт

– текущие доходы филиала, тыс. руб.;

Д'кр

– чистый доход по кредитным операциям, тыс. руб.;

Срвпс

– сальдо изменения резерва на возможные потери по ссудам, тыс. руб.

|

0,50 |

5.

Коэффициент прибыльности

Кп = 0,25 * Кп1

+ 0,20 * Кп2

+ 0,25 * Кп3

+ 0,30 * Кп4

|

0,30

|

Спрэд по собственным вложениям филиала:

Кп1

= (Дпроц

– Двнутр

проц

)/ (Араб

– Авнутр

раб

) – Рпроц

/ Об,

где Двнутр

проц

– процентные доходы по внутрисистемным операциям, тыс. руб.;

Авнутр

раб

– внутрисистемные работающие активы филиала, тыс. руб.

|

0,25 |

Процентная маржа:

Кп2

= (Дпроц

- Рпроц

) / Араб

|

0,20 |

Маржа прибыльности:

Кп3

= Д / Араб

- Рпроц

/ Об – Рфунк

/ Араб

,

где Рфунк

– функциональные расходы филиала, тыс. руб.

|

0,25 |

Рентабельность совокупных активов:

Кп4

= П'филиал

/ А

|

0,30 |

Несмотря на субъективность присвоения весов показателям, именно такой подход обеспечивает не только оценку деятельности филиалов как таковую, но и стимулирование наиболее приоритетных направлений бизнеса, позволяет сделать акцент на наиболее значимых для банка показателях результативности, что выгодно отличает его от других распространенных методов рейтинговой оценки. Простое сравнение деятельности филиалов между собой позволяет составить их рейтинг, но не дает возможности решить главную задачу анализа – оценить, насколько финансово-экономические результаты деятельности филиалов соответствуют стратегии развития банка.

Система показателей, на основании которой рассчитывается рейтинг результативности филиала, охватывает все существенные направления деятельности подразделений кредитной организации. При изменении приоритетов развития банка в целом посредством корректировки весов (их увеличения или уменьшения) показателей и неизменности методики их расчета можно получать различные по очередности списки филиалов, отражающие их способность решать поставленные перед ними головным банком задачи.

Наиболее важным коэффициентом результативности деятельности филиала является синтетический коэффициент прибыльности

, которому экспертами банка присвоен наибольший вес – 30%. Составляющие коэффициента прибыльности обеспечивают стимулирование филиалов, во-первых, в направлении поиска наиболее доходных самостоятельных вложений с использованием всех ресурсных возможностей, в том числе и внутрибанковских (показатель спрэда по собственным вложениям филиала), во-вторых, в снижении стоимости привлеченных ресурсов для всех активных операций, в том числе внутрибанковских (показатель процентной маржи), в-третьих, в снижении внутренней стоимости операций (показатель маржи прибыльности) и росте общей рентабельности деятельности (рентабельность совокупных активов).

Поскольку значительная часть финансового результата филиала формируется под воздействием внутрибанковского оборота средств, значение показателя прибыльности как зеркала эффективности не должно переоцениваться. Наряду с этим коэффициентом важнейшими следует считать синтетические коэффициенты качества активов и обязательств,

которым в совокупности присвоен вес 40% (20% *2). Данные коэффициенты направлены на стимулирование расширения собственных масштабов деятельности филиалов за счет привлечения средств клиентов (коэффициент обеспеченности филиала собственными кредитными ресурсами) и наращивания кредитного портфеля (доля кредитных вложений в совокупных работающих активах). Одновременно с этим соблюдается жесткое требование обеспечения качества активных и пассивных операций: сокращение непроизводительной иммобилизации активов (показатель доли работающих активов в совокупных активах), сокращение просроченной ссудной задолженности (показатель доли срочной ссудной задолженности в совокупной), обеспечение стабильности ресурсной базы (коэффициент срочной структуры депозитов), развитие перспективных направлений бизнеса (коэффициент развития клиентской базы и доля кредитов, выданных физическим лицам, в кредитном портфеле). Важно отметить, что в предлагаемой методике наиболее весомыми в конечном счете являются показатель доли работающих активов в совокупных активах и коэффициент обеспеченности филиала кредитными ресурсами, которым присвоены равные веса – по 10%.

Выполнение требования соблюдения доходности операций и стабильности финансового результата обеспечивается оценкой синтетического коэффициента структуры финансовых результатов:

в равной степени положительно оценивается рост доли комиссионных доходов в операционном доходе филиала и доли чистого дохода по кредитным операциям (с учетом изменения резерва на возможные потери по ссудам) в текущем доходе филиала.

Синтетический коэффициент принятого риска

позволяет избежать принятия руководителями филиалов неоправданно рискованных управленческих решений. В многофилиальном банке управление такими рисками, как процентный, валютный, риск несбалансированной ликвидности осуществляет головной банк посредством сбалансированного управления активно-пассивными операциями по банку в целом. Вместе с тем при анализе финансово-экономических результатов деятельности филиалов необходимо оценивать уровень риска, порожденный деятельностью каждого из них, и способность филиала покрыть свои риски самостоятельно. При прочих равных условиях деятельность филиала с меньшим уровнем риска следует оценивать как более эффективную, чем деятельность филиала с большим уровнем риска. В связи с этим синтетический коэффициент принятого риска характеризует эффективность управления мгновенной ликвидностью (коэффициент мгновенной ликвидности), уровень кредитного риска (коэффициент кредитного риска) и достаточность балансового капитала филиала, рассчитанного согласно действующей методике Центрального банка РФ, для покрытия принятого уровня риска (коэффициент покрытия совокупных рисков). Коэффициент покрытия совокупных рисков показывает, какую часть собственных средств (капитала) банка, отраженных на балансе головного банка и других филиалов, каждый филиал «заимствует» для обеспечения устойчивости своего функционирования. Поскольку синтетический коэффициент структуры финансового результата через оценку его стабильности косвенно характеризует уровень риска деятельности филиала, ему так же, как и коэффициенту принятого риска, присвоен вес 15%.

В заключении подчеркнем некоторые достоинства предлагаемой методики рейтинговой оценки результатов деятельности филиалов: во-первых, методика базируется на комплексном подходе и соблюдении единства системы показателей анализа результатов деятельности банка и его филиалов; во-вторых, выбор показателей, характеризующих финансовую деятельность филиала, произведен с позиции ее эффективности и уровня принимаемых рисков; в-третьих, все показатели методики выполняют стимулирующую функцию по улучшению результатов деятельности филиалов банка и банка в целом; в-четвертых, рейтинговая оценка осуществляется на основании данных бухгалтерского учета и отчетности и не требует внедрения дополнительных форм управленческих отчетов в банке; в-пятых, для получения рейтинговой оценки используется гибкий вычислительный алгоритм, позволяющий при изменении целевых установок оперативно смещать акценты с одних направлений деятельности на другие.

Практическое задание

Задача №6

По данным оборотной ведомости по счетам бухгалтерского учета банка требуется проанализировать показатели качества активов нетто и брутто.

Решение

а) Кредитный портфель (КП) = кредиты клиентам банка, не относящимся к кредитным организациям + просроченная задолженность по кредитам клиентам + учтенные векселя клиентов + МБК, выданные (в т. ч. просроченная задолженность) + депозиты, размещенные в других кредитных организациях + учтенные векселя банков + вложения в приобретенные права требования:

дата 2

:

; ;

дата 3

:

. .

Работающие активы (РА) складываются из кредитного портфеля банка, портфеля ценных бумаг, лизинга:

дата 2

:  ; дата 3

: ; дата 3

:  . .

Собственные средства (СС):

дата 2

:

; ;

дата 3

:

. .

Сумма активов-нетто (Ан

) численно равна сумме собственных средств и обязательств:

дата 2

:  ; ;

дата 3:

. .

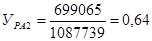

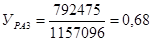

Тогда уровень работающих активов (УРА

):

дата 2

:  ; ;

дата 3:

. .

б) Просроченная задолженность (ПЗ):

дата 2

:  ; ;

дата 3:

. .

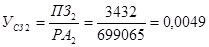

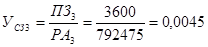

Уровень сомнительной задолженности (УСЗ

):

дата 2

:  ; ;

дата 3:

. .

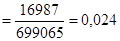

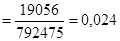

в) Коэффициент защищенности от риска (КЗР

):

дата 2

:

; ;

дата 3:

. .

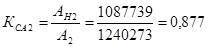

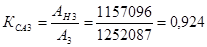

г) Коэффициент схлопывания активов (КСА

):

дата 2

:  ; ;

дата 3:

. .

Сведем полученные результаты в следующую таблицу:

| Показатель качества активов |

Рекомендуемое значение |

Дата 2 |

Дата 3 |

Отклонение (+,-) |

| Уровень работающих активов |

0,55-0,56 |

0,64 |

0,68 |

0,04 |

| Уровень сомнительной задолженности |

0-0,02 |

0,0049 |

0,0045 |

-0,0004 |

| Коэффициент защищенности от риска |

0,1-0,2 |

0,024 |

0,024 |

0 |

| Коэффициент "схлопывания активов" |

≥ 0,65 |

0,877 |

0,924 |

0,047 |

Итак, можно сделать вывод о достаточно качественной структуре активов как нетто, так и брутто. Уровень работающих активов выше нормы как в базисном, так и в отчетном периоде причем в отчетном периоде их уровень увеличился на 4%, что предполагает увеличение получаемой банком прибыли.

Уровень сомнительной задолженности близок к нулю и имеет тенденцию к снижению, что также является положительным фактором.

По уровню схлопывания активов можно сказать, что банк не занимается искусственным раздуванием активов, этот показатель также имеет положительную динамику (4,7%).

Задача №11

Процентные доходы банка представлены в таблице:

| Показатель, тыс. руб. |

Базисный период |

Отчетный период |

| 1. Процентные доходы, всего |

51997 |

80159 |

| 1.1. Проценты, полученные по предоставленным кредитам |

49679 |

76798 |

| 1.2. Проценты, полученные за кредиты, не уплаченные в срок |

926 |

928 |

| 1.3. Проценты, полученные от прочих размещенных средств |

127 |

127 |

| 1.4. Проценты, полученные по счетам открытым в других кредитных организациях |

66 |

104 |

| 1.5. Процентный доход по операциям с государственными ценными бумагами |

1199 |

2202 |

Требуется:

- проанализировать структуру процентных доходов банка в динамике;

- проанализировать коэффициенты процентной маржи и спрэда, зная, что в базисном периоде работающие активы составляли 368 185 тыс. руб., а в отчетном – 412 126 тыс. руб. при этом величина процентных расходов была 26 610 тыс. руб. и 41 528 тыс. руб. соответственно.

Решение

Анализ структуры процентных доходов банка проведем при помощи следующей таблицы:

| Показатель, тыс. руб. |

Базисный период |

Удельный вес процентного дохода |

Отчетный период |

Удельный вес процентного дохода |

Отклонение (+,-),

гр.5-гр.3

|

| 1. Процентные доходы, всего |

51997 |

100 |

80159 |

100 |

- |

| 1.1. Проценты, полученные по предоставленным кредитам |

49679 |

95,5 |

76798 |

95,8 |

0,3 |

| 1.2. Проценты, полученные за кредиты, не уплаченные в срок |

926 |

1,8 |

928 |

1,2 |

-0,6 |

| 1.3. Проценты, полученные от прочих размещенных средств |

127 |

0,2 |

127 |

0,2 |

-0,1 |

| 1.4. Проценты, полученные по счетам открытым в других кредитных организациях |

66 |

0,1 |

104 |

0,1 |

0,0 |

| 1.5. Процентный доход по операциям с государственными ценными бумагами |

1199 |

2,3 |

2202 |

2,7 |

0,4 |

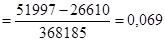

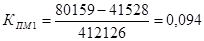

Как видим из таблицы, структура процентных доходов банка не претерпела значительных изменений. Наибольший удельный вес приходится на проценты, полученные по предоставленным кредитам (что неудивительно) и удельный вес этого дохода увеличился на 0,3%. Наибольшее изменение претерпели проценты, полученные за кредиты, не уплаченные в срок (-0,6%), что может свидетельствовать о стабильной работе банка. Коэффициент процентной маржи:

БП:

или 6,9%; или 6,9%;

ОП:  или 9,4%. или 9,4%.

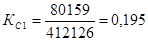

Коэффициент спрэда:

БП:  или 14,1%; или 14,1%;

ОП:  или 19,5%. или 19,5%.

Рассчитанные коэффициенты близки к оптимальным и имеют тенденцию к увеличению, что подтверждает наше предыдущее заключение о стабильной работе банка.

Литература

1. Комплексный анализ финансово-экономических результатов деятельности банка и его филиалов / Л.Т. Гиляровская, С.Н. Паневина. – СПб.: Питер, 2003. –240 с.

2. Анализ финансовой отчетности коммерческой организации: Учеб. пособие для студентов вузов / Н.Н. Илышева, С.И. Крылов. – М.: ЮНИТИ-ДАНА, 2006. – 240 с.

3. Львов В.С., Иванов В.В. Анализ финансового состояния коммерческих банков: Описательная модель. – М.: Издательство Агентства «Яхтсмен», 1996. – 216 с.

4. Шеремет А.Д. Финансовый анализ в коммерческом банке / А.Д. Шеремет, Г.Н. Щербакова. – М.: Финансы и статистика, 2000. – 256 с.

5. Анализ и оценка финансовой устойчивости коммерческой организации: Учеб. пособие для студентов вузов / Л.Т. Гиляровская, А.В. Ендовицкая. – М.: ЮНИТИ-ДАНА, 2006. – 156 с.

6. Экономический анализ деятельности коммерческого банка: Учебное пособие и практикум / С.Ю. Буевич. – М.: Экономисть, 2006. – 240 с.

|