Введение

Банковские риски как объект исследования известен не только в современному обществу. Их значение в регулировании банковской деятельности исследователи отмечали еще в 18 и 19 веке. Известный русский профессор Н.Х. Бунге, в последствие ставшим министром финансов России, в своем исследовании кредита и банков отмечал «необходимость соизмерять премию за страхование (учетный процент) с величиной риска. Последнее обстоятельство очень редко применяется в расчет, а между тем нет ни чего справедливее, как соизмерять премию за страхование с надежность гарантии, и заставить каждый класс лиц, пользующихся кредитом, нести издержки, соразмерные с величиной тех потерь, которые могут быть причинены их не состоятельностью.

Без сомнения, честность и аккуратность относительно выполнения кредитных обязательств имеют так же большое влияние на уменьшение риска...»[1]

.

Актуальность выбранной мной темы заключается в том, что в современном обществе в условиях обострения конкурентной борьбы внимание к банковским рискам увеличивается. Банки все чаще занимают агрессивную позицию по отношению друг к другу, проводят все более рискованные операции и сделки.Идеи предупреждения и снижения рисков становятся все более востребованными как банковской наукой, так и практикой. Без понятия «регулирование риска» не обходиться ни одна публикация, относящаяся к управлению банковской деятельности. И это не случайно. Банковская деятельность относиться к категории экономической деятельности, где безусловно, присутствует риск во взаимоотношениях между субъектами. Вместе с тем это нисколько не означает, что риск свойствен исключительно банковской деятельности. Неблагоприятные события могут возникнуть при совершении самых различных экономических операций. Банковский риск это не имманентно присущее банку свойство не столько неизбежность отрицательного хода событий, сколько деятельность, которая может привести к достижению отрицательного результата. При всей важности банковских рисков толкование их сущности до сих пор оказывается дискуссионным. В целом ряде случаев их сущность подменяется причиной их возникновения, т.е. все сводится к различного рода обстоятельствам, факторам, которые приводят к потерям. Так, по мнению И.В. Бернара и Ж.К. Колли, кредитный риск как разновидность банковского риска - это непредвиденные обстоятельства, могущие возникнуть до конца погашения ссуды1

. По Онгу, кредитный риск - это риск подверженности потерям, если контрагент по сделке не исполняет своих обязанностей в должный срок2

. Довольно часто сущность риска сводиться к неопределенности, которая проявляется в той или иной сделке.

Реклама

Характеристика риска как риска контрагента - другое распространенное суждение о его сущности. К этому мнению склоняется Базельский комитет по банковскому регулированию и надзору. При характеристике достаточности капитала кредитный риск рассматривается им как «риск неисполнения обязательств контрагентом», как «риск контрагента»3

.

Официальная точка зрения Банка России, осмысленная в том числе с учетом зарубежного опыта, в определенной степени повторяет предшествующие характеристики. Тот же кредитный риск, как элемент банковского риска, рассматривается как «риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора».

В отечественной научной литературе можно встретить самые различные определения риска. Под риском обычно понимается возможность опасности, неудачи; действие неудачи в надежде на счастливый исход1

.

С чисто терминологической точки зрения «риск» - от итал. risico -угроза; рисковать; буквально - объезжать утес, скалу. По Далю, рисковать -это пускаться наудачу, на неверное дело, отважиться, идти на авось, делать что-то без верного расчета, подвергаться случайности, действовать смело, предприимчиво, надеясь на счастье2

.

В финансово - кредитном словаре банковский риск трактуется как «опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями»3

. Профессор А.А. Хандруев говорит о риске как опасности или возможности потерь при наступлении нежелательных событий4

. По мнению В. Кузнецова, риск характеризует неопределенность финансовых результатов в будущем, обусловленную неопределенностью самого будущего5

. Н.Э. Соколинская видит в риске стоимостное выражение вероятностного события, ведущего к потерям, либо возможность денежных потерь, либо возможность денежных потерь6

. Ю.В. Мишальченко и И.О. Кроли рассматривают риск как вероятность потери банком части своих средств, недополучения планируемых расходов или произведения дополнительных расходов в результате осуществления запланированных финансовых операций7

. У В.Т.Севрук банковский риск выражает неопределенность исхода банковской деятельности и возможные неблагоприятные последствия в случае неуспеха8

.

Реклама

Как это нетрудно заметить, несмотря на многообразие представленных определений сущности банковского риска, тем не менее просматривается стремление авторов связать его понимание как некоей неопределенности, опасности непредвиденного обстоятельства, возможности получения убытков, недополучения дохода, как вероятность возникновения убытков или недополучения доходов по сравнению с предполагаемыми прогнозами.

Особенность банковского риска, тесно связанного с сущностью банковской деятельности, состоит в том, что он, отображая как процесс производства, так и обращения общественного продукта, проявляется и в сфере обмена, в платежном обороте.

Банк, как известно, связан с деньгами: его продукты и услуги носят денежный характер. По своей сути он является общественным денежно – кредитным институтом, регулирующим платежный оборот в наличной и безналичной форме. Это означает, что банковской деятельности, как рисковой, особое значение приобретает соблюдение субъектами экономических отношений стоимостных пропорций, отношений спроса и предложений.

Банковские риски являются в большей степени социально ответственными процессами. В условиях, когда банки рискуют не только собственными, но, главным образом, заемными ресурсами, последствия становятся более острыми. В случае неудачи теряет не только банк, но и его клиенты - физические и юридические лица, разместившие в нем свои денежные средства. Банковские кризисы оказываются при этом более болезненными, чем кризисы производства, поскольку влекут за собой многочисленные финансовые потери участников, связанных друг с другом цепочкой денежно - кредитных обязательств.

При раскрытии сущности риска важно обратить внимание не столько на борьбу с убытками, которые могут возникнуть в результате совершения тех или иных сделок банков, сколько на деятельность по созданию системы, обеспечивающие реализацию интересов кредиторов и заемщиков. Риск - это не только таинственная неопределенность, не столько опасность того или иного события, сколько действие субъектов в условиях неопределенности, уверенного в преодоление негативных факторов и достижении желаемого результата. Банковский риск - это не предположении о вероятности отрицательного события, его опасности, а деятельность экономического субъекта, уверенного в достижении высоких результатов.

Такое понимание банковского риска несколько не смущает акценты. Можно, конечно, «бороться» и с негативными результатами, полученными от банковской деятельности, добиваться смягчения последствий от неумелого управления банковским капиталом. Но можно действовать и в другом направлении: так построить банковскую деятельность, чтобы предотвратить отрицательный результат, обеспечить эффективное функционирование предлагаемых продуктов, предвосхищая нежелательные последствия в процессе регулирования. Центр управления банковским риском перемещается, таким образом, в начальную стадию взаимоотношений с клиентами. Прежде чем, например, выдавать кредит, банку важно определить, в какой степени это согласуется с его кредитной политикой, с итогами оценки риска (на основании информации, получаемой от клиента в форме анкеты, пакета документов, требуемых для решения вопроса о кредитовании, сведений, имеющихся у банка, получаемых со стороны - от других кредитных учреждений, специальных агентов и служб, из печати). Важную роль здесь призван сыграть анализ кредитоспособности клиента на базе финансовых коэффициентов, денежного потока и делового риска.

Разумеется, в этом случае не снижается значение и последующего анализа.

Уверенность банка в успехе базируется при этом не только на наличии у субъекта соответствующих материальных, денежных, профессиональных и интеллектуальных предпосылок. Риск оправданным оказывается тогда, когда деятельность банка, обладающего соответствующими предпосылками, приносит высокие результаты, превышающие затраты на их достижения.

Риск - это деятельность, рассчитанная на успех, прОпредеи наличии неопределенности, требующая от экономического субъекта умения и знания как преодолевать негативные события.

Цель моей работы – исследовать риски, существующие в сфере банковской деятельности и предложить возможные пути их устранения.

В соответствии с поставленной целью, в процессе исследований я поставила и решала следующие задачи:

- опредилить понятие и сущность рисков;

- охарактеризовать методики управления банковскими рисками;

- проанализировать способы управления банковскими рисками, применяемые в мировой и отечественной практике и выявить проблемы, возникающие при этом;

- определить пути совершенствования управления кредитными рисками.

Объектом моих исследований является деятельность российских коммерческих банков. Предмет исследований – организационно-финансовые отношения, возникающие в процессе управления деятельностью банков по кредитованию.

1 Сущность и классификация банковских рисков

В условиях широты сферы банковской деятельности и многообразия банковских продуктов и услуг, важно осуществить их классификацию. В зависимости от определенных критериев ее можно представить следующим образом (приложение А, табл. 1).

Важно прежде всего разделять риски по их уровню. Поскольку банковский риск - это не только риск отдельно взятого банка, но и их совокупности, риски целесообразно рассматривать как по линии микро-, так и макроотношений. Величина потерь, факторы или время выхода из кризисной ситуации в каждом из этих случаев могут отличаться, различными могут оказаться и инструменты управления. Риск банковского сектора экономики во многом связан с экономикой и политикой страны в целом, ее законодательной базой, системой управления. Риски, охватывающие экономику отдельно взятого банка (на микроуровне отношений банк - клиент), связаны с его конкретной деятельностью, умением эффективно управлять проходящими через него денежными потоками.

Не менее различно проявляют себя риски, связанные с деятельностью банков по созданию продуктов и услуг, выполнением операций. Занимаясь кредитными, расчетными, депозитными, валютными и другими операциями, банк будет нести риски, связанные с каждым конкретным видом деятельности. Минимизируя данные риски, банки, с одной стороны, расширяют перечень своих продуктов и услуг, диверсифицируют деятельность, с другой - повышают качество своих операций. Для российских коммерческих банков каждое из этих направлений деятельности имеет большое значение, поскольку далеко не все операции, выполняемые в зарубежной практике, повсеместно доступны в России.

Существенное значение для повышения эффективности деятельности банка имеет классификация рисков в зависимости от степени обеспечения его устойчивого развития. От того, как банки управляют своей ликвидностью, формированием капитальной базы, согласуют процентную политику по активным и пассивным операциям, умеют организовать свою работу и обеспечить высокую конкурентоспособность на рынке банковских продуктов и услуг, зависит сбалансированное, стабильное и устойчивое функционирование кредитного учреждения в экономике основными параметрами 6анковской деятельности не столь высок, как это требуется для экономики страны.

С позиции целей управления рисками в банковской деятельности важно выделять факторы, от которых зависят риски. В данном случае традиционно выделяются внешние и внутренние риски. В каждом отдельном случае соотношение между ними может оказаться различным. Считается, что во время дефолта 1998 г. их влияние на состояние российского банковского сектора было одинаково сильным (50 на 50). Для отдельных банков влияние внутренних факторов, прежде всего связанных с качеством управления банковской деятельностью, оказалось более значимым.

В состав внешних рисков обычно входят политические, экономические, отраслевые, демографические, социальные, географические и прочие риски.

Политические риски, оказывая негативное влияние на банковскую деятельность, могут быть связаны:

- с угрозой смены политического режима, национализации или экспроприации имущества без соответствующей компенсации потери капитала;

- возможными ограничениями обмена местной валюты на свободно конвертируемую и перевода ее за границу;

- разрывом соглашений, закрытием границ, вследствие решений исполнительной власти государства, в которой находится банк-контрагент;

- войной, беспорядками и т.п.

Экономические риски на макроуровне связаны с изменениями экономики страны в целом, в том числе конъюнктуры рынка (цен на экспорт и импорт), платежного баланса, валютного курса и др. Существенное влияние на масштабы банковской деятельности способны оказать изменения в законодательстве, пересмотр нормативных актов Центрального банка, затрагивающих нормы деятельности кредитных учреждений, норм резервирования, условий рефинансирования и т.п. Среди экономических рисков выделяются также страховые, как правило, обусловленные такими явлениями как аварии, пожары, грабежи и т.п.

Внешними могут оказаться также риски, вызванные инфляцией, неустойчивостью национальной денежной единицы, злоупотреблением клиентов при совершении денежных операций, использование поддельных платежных документов.

Внутренними причинами, формирующими, например, кредитный риск, обычно считаются: недостаток обеспечения, ошибочная оценка заявки клиента на кредит, слабый контроль в процессе кредитования, неадекватное реагирование на предупредительные сигналы. Указанные внутренние причины являются основными факторами потерь при кредитовании — их влияние более чем на 60% определяет результаты деятельности кредитной организации. К внутренним факторам, отрицательно влияющим на эффективность кредитной политики, относится также плохое качество обеспечения.

При анализе рисков необходимо также разграничивать банковские риски по критериям сферы и масштабов действия. Часто риск усиливается или снижается в зависимости от страны пребывания клиентов банка. Так называемый страновой риск учитывает общую экономическую и политическую ситуацию в соответствующей стране, позволяя банку лучше ориентироваться с построением своих взаимоотношений с клиентами данного государства. В соответствии с между народными рейтингами каждая страна получает определенную степей: надежности.

Конечно, риск банка зависит не только от месторасположения партнера, но и от его финансовой устойчивости и надежности. Существенное значение здесь имеет состояние ликвидности, доходности, качество активов и капитальной базы предприятия (банка) - партнера. При всем том риске, который может быть сопряжен с подобной сделкой, для банка-инвестора опасность вложений будет меньше за счет более высокой гарантии, исходящих от предприятия - получателя ресурсов.

При определении риска целесообразно обращать внимание не только на страновой риск, риск, связанный с финансовой надежностью предприятия-партнера, но и на саму операцию, которую банк собирается финансировать. Задача банка здесь состоит в том, чтоб избежать сомнительных сделок клиента, риска неплатежа, ненадежности гарантии третьего лица, нерентабельного вложения средств.

По степени зависимости риск может быть не зависимым и зависимым от банка. Не зависимый от банка риск, как правило, связан с действием политических и общеэкономических факторов, непредсказуемым изменением законодательства. Зависимые от банка риски возникают на уровне микроотношений с клиентом, многое здесь поэтому зависит от самого банка, уровня его менеджмента (внутренние причины).

При расчете банковских рисков немалую роль играет вид банка. Риск специализированного банка чаще всего связан с тем специфическим продуктом, на производстве которого специализируется кредитное учреждение. Спрос на данный продукт, его качество выступают в данном случае решающими факторами, определяющими риски и эффективное развитие банка

На практике, однако, часто бывает так, что клиенту требуется комплексное обслуживание (совершение не одной-двух операций, а нескольких), что вынуждает банки расширять спектр своих услуг. Известно, например, что крупнейший в мире Сити-банк в качестве девиза своей деятельности провозгласил: «Мы делаем все, что делают другие банки». Это означает, что клиенту не надо ходить в другие кредитные организации, все финансовые услуги он может получить в данном банке.

Иногда банки специализируются не только на тех или иных продуктах, но и на клиентуре, обслуживании определенных отраслей. Отраслевые риски, возникающие в этом случае, оказываются преимущественно зависимыми от состояния соответствующей отрасли.

Как известно, в современной России коммерческие банки образовывались на базе отраслевых министерств (легкой, авиационной, нефтяной, часовой и других отраслях промышленности). Некоторые банки до сих пор сохранили в своем названии направленность своей специализации по отраслевому признаку (например, Автобанк, Связь-Банк и др.

Наряду со специализированными и отраслевыми рисками, возникающими у соответствующих видов банка, различают также риски универсального банка. К универсализации своей деятельности банки подталкивают сами клиенты, предъявляя спрос на многообразные банковские услуги и операции.

Клиентами эмиссионных (центральных, национальных) банков по существу является каждый член общества (выпущенными им денежными знаками пользуется каждый субъект экономики). Риски эмиссионного банка могут поэтому проявляться как во взаимоотношениях с каждым индивидуальным экономическим агентом (коммерческим банком и другими юридическими лицами там, где нет учреждений коммерческих банков), так и по отношению к экономике в целом. Выполняя задачу повышения покупательной способности национальной денежной единицы, ее стабилизации, эмиссионный банк часто сталкивается с проблемой излишнего выпуска денег в обращение.

Эмиссионный риск сопряжен, однако, не только с излишним, но и недостаточным выпуском денег, что в свою очередь может привести к «голоду» на платежные средства, задержать расчеты между товаропроизводителями. Осуществляя денежно-кредитное регулирование, эмиссионный банк, помимо своей основной задачи по укреплению денежного обращения, призван обеспечивать защиту от подделки платежных средств, выпуска фальшивых денежных купюр.

В условиях российской экономики Банк России наделен также полномочиями надзора за деятельностью коммерческих банков. Это означает, что его риски дополняются в процессе выдачи им и отзыва у них лицензии на право осуществления банковской деятельности. Задача, поставленная перед Банком России по обеспечению устойчивости национальной банковской системы, требует от него механизма оперативного предотвращения неплатежеспособности кредитных организаций, содействия их эффективной деятельности.

При классификации банковских рисков заметную роль играет их разделение в зависимости от величины.

Так, при выполнении кредитных операций минимальным считается риск, размер которого находится на уровне 0-0,25% потерь расчетной прибыли; повышенным - при потери расчетной прибыли в пределах 25-50%; критическим считается риск, при котором потери расчетной прибыли составляют 50-75%, и, наконец, недопустимым считается риск, при котором ущерб достигает 75-100% расчетной прибыли.

Исходя из масштабов, банковские риски также разделяют на комплексные (совокупные) и частные (индивидуальные). Например, комплексными при совершении кредитных операций будут считаться такие, которые охватывают все кредиты, которыми пользуются заемщики. Практически комплексным риском в данном случае будет риск кредитного портфеля, который складывается у коммерческого банка в данный момент по всем выданным кредитам. Частным здесь будет риск, относящийся к отдельным разновидностям ссуд.

Банковские риски могут различаться и в соответствии с составом клиентов банка. Здесь выделяют две разновидности риска:

1) риск, исходящий от крупных, средних и малых клиентов;

2) риск, исходящий от отраслевой структуры клиентов.

В первом случае крупный клиент далеко не всегда означает и крупный риск. Напротив, крупный клиент с большими денежными оборотами и проходящими через банк операциями приносит банку значительную прибыль.

Исходя из учета выполняемых банком операций выделяются две разновидности риска: риск по балансовым операциям и риск по внебалансовым операциям. В обоих случаях риск касается как активных, так и пассивных операций кредитного учреждения. При совершении активных операций могут возникать риски инфляции, процентные риски, портфельные риски, кредитные, факторинговые и другие риски. Риски по пассивным операциям могут быть связаны с формированием капитала, его структуры и увеличением за счет прибыли.

Балансовые риски могут быть связаны с потерей банком своей ликвидности при несоблюдении им норматива достаточности капитала и др.

Внебалансовые риски чаще всего возникают при гарантийной деятельности банка, невыполнении обязательств по валютным сделкам, выпущенным ценным бумагам. Внебалансовые риски при банкротстве клиентов могут усиливаться за счет рисков по балансовым операциям.

Практика показывает, что Банковские риски при всем их многообразии отражают специфику деятельности кредитного учреждения, они исходят из его действия или бездействия, задержки, преждевременности или ошибочности его действий. В любом случае их наличие, представленное в настоящей классификации, требует от банка целенаправленной, планомерной деятельности, не разрозненного набора отдельных мероприятий, а определенной системы управления риском.

1.1 Cистема управления банковскими рисками

Система управления банковскими рисками - это совокупность приемов (способов и методов) работы персонала банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий.

Эта система управления может быть описана на основе разных критериев. Исходя из видов банковских рисков, в этой системе можно выделить блоки управления кредитным риском, риском несбалансированной ликвидности, процентным, операционным, потери доходности, а также комплексные блоки, связанные с рисками, возникающими в процессе отдельных направлений деятельности кредитной организации. При другой системе классификации рисков в качестве самостоятельных блоков выделяются подсистемы управления индивидуальными (частными) рисками и блок управления совокупными рисками. К первому блоку относятся управление риском кредитной сделки и других видов операций банка, ко второму - управление рисками различных портфелей банка - кредитного, торгового, инвестиционного, привлеченных ресурсов и т.д.

Имеются особенности управления рисками на разных уровнях. В соответствии с этим различаются подсистемы управления рисками на уровне банка в целом, уровне центров финансовой ответственности (ЦФО), групп клиентов и банковских продуктов.

На базе такого критерия, как технология управления рисками система управления банковскими рисками может быть описана как совокупность следующих элементов: выбор стратегии деятельности банка, способствующей минимизации рисков; система отслеживания рисков; механизм защиты банка от рисков.

Выбор стратегии работы банка осуществляется на основе изучения рынка банковских услуг и отдельных его сегментов. К числу наиболее рисковых стратегий относятся, как известно, стратегия лидера и стратегия, связанная с продажей новых услуг на новом рынке. Рисковость этих стратегий сглаживается, если банк на других сегментах рынка продолжает работать со старой клиентурой, предлагая ей отработанный пакет услуг. Относительно рискована и стратегия работы с VIP-клиентами, предполагающая индивидуализацию услуг.

Система отслеживания рисков включает способы выявления (идентификации) риска, приемы оценки риска, механизм мониторинга риска.

Механизм защиты банка от риска складывается из текущего регулирования риска и методов его минимизации. При этом под текущим регулированием риска понимается отслеживание критических показателей и принятие на этой основе оперативных решений по операциям банка.

В аспекте организации процесса управления рисками рассматриваемая система предполагает выделение следующих элементов управления:

- субъекты управления;

- идентификация риска;

- оценка степени риска;

- мониторинг риска.

Все элементы этого описания системы управления банковскими рисками, как и предыдущего, представляют собой различное сочетание приемов, способов и методов работы персонала банка. Остановимся подробнее на отдельных элементах данного построения системы.

Субъекту управления банковскими рисками зависят от размеров и структуры банка. Но общим для всех банков является то, что к их числу можно отнести:

- руководство банка, отвечающее за стратегию и тактику банка, направленные на рост прибыли при допустимом уровне рисков;

- комитеты, принимающие решения о степени определенных видов фундаментальных рисков, которые может принять на себя банк;

- подразделение банка, занимающееся планированием его деятельности;

- функциональные подразделения, отвечающие за коммерческие риски, связанные с направлениями деятельности этих подразделений;

- аналитические подразделения, предоставляющие информацию для принятия решений по банковским рискам;

- службы внутреннего аудита и контроля, способствующие минимизации операционных рисков и выявлению критических показателей, сигнализирующих о возможности возникновения рисковой ситуации;

- юридический отдел, контролирующий правовые риски.

Идентификация риска заключается в выявлении областей (зон) риска. Последние специфичны для различных видов риска. Характеристика зон банковского риска представлена в приложении А, табл. 2.

Идентификация риска предполагает не только выявление зон риска, но также практических выгод и возможных негативных последствий для банка, связанных с этими зонами.

Для идентификации риска, как и других элементов системы управления им, большое значение имеет хорошая информационная база, складывающаяся из сбора и обработки соответствующей информации. Дело в том, что отсутствие соответствующей информации - важный фактор любого риска.

Для оценки степени риска используется качественный и количественный анализ.

Качественный анализ - это анализ источников и потенциальных зон риска, определяемых его факторами. Поэтому качественный анализ опирается на четкое выделение факторов, перечень которых специфичен для каждого вида банковского риска. В последующих разделах этим факторам уделяется большое внимание. Модель качественного анализа показывается на примере анализа кредитного портфеля банка.

Количественный анализ риска преследует цель численно определить, т.е. формализовать степень риска. В количественном анализе можно выделить условно несколько блоков:

- выбор критериев оценки степени риска;

- определение допустимого для банка уровня отдельных видов риска;

- определение фактической степени риска на основе отдельных методов;

- оценка возможности увеличения или снижения риска в дальнейшем.

Критерии оценки степени риска могут быть как общими, так и специфичными для отдельных видов риска.

Наиболее разработаны в экономической литературе критерии оценки кредитного риска, которые известны, как правила «си»: репутация заемщика, способность заимствовать средства, способность заработать средства для погашения долга в ходе текущей деятельности, капитал заемщика, обеспечение кредита, условия кредитной операции, контроль (соответствие операции законодательной базе и стандартам).

Можно выделить критерии оценки и других видов риска:

- процентный риск: влияние движения процента по активным и пассивным операциям на финансовый результат деятельности банка, длительность окупаемости операции за счет процентного дохода, степень чувствительности активов и пассивов к изменению процентных ставок в данном периоде;

- операционный риск: влияние качества персонала на результаты работы банка; степень ошибаемости при совершении операций, связанная с организацией и технологией производственного процесса в банке; влияние внешних факторов на ошибочность принимаемых решений;

- риск несбалансированной ликвидности: качество активов и пассивов, соответствие структуры активов и пассивов по суммам, срокам, степени ликвидности и востребованности.

Допустимый размер рисков различного вида должен фиксироваться через стандарты (лимиты и нормативные показатели), отражаемые в документе о политике банка на предстоящий период. Эти стандарты определяются на основе бизнес-плана. К их числу можно отнести:

- долю отдельных сегментов в портфеле активов банка, кредитном портфеле, торговом и инвестиционных портфелях;

- соотношение кредитов и депозитов;

- уровень показателей качества кредитного портфеля;

- долю просроченных и пролонгированных ссуд;

- долю МБК в ресурсах банка;

- уровень показателей ликвидности баланса и достаточности капитальной базы;

- стандартные требования к заемщикам банка (по длительности участия в данной сфере бизнеса, соответствию среднеотраслевым экономическим показателям, ликвидности баланса и т.д.).

Оценка фактической степени риска банка может основываться на двух приемах - оценка уровня показателей риска и классификации активов по группам риска.

В основе классификации показателей риска могут лежать сфера риска и вид показателя.

В зависимости от сферы риска, которая связана с объектом его оценки, выделяются методы оценки совокупного (портфельного) риска банка, индивидуального риска (связанного с конкретным продуктом, услугой, операцией, контрагентом), комплексного риска (связанного с определенным направлением деятельности банка).

В качестве показателей оценки степени риска могут использоваться:

- коэффициенты;

- прогнозируемый размер потерь;

- показатели сегментации портфелей банка (портфель активов, кредитный, депозитных ресурсов, инвестиционный, торговый портфели и т.д.).

Наиболее распространен коэффициентный способ оценки степени риска.

Банковская практика знает несколько форм классификации активов по группам риска:

- номерная система;

- балльная система - с использованием метода взвешивания (группа риска х значимость показателя);

- система скорринга;

- смешанные формы.

Мониторинг риска - это процесс регулярного анализа показателей риска применительно к его видам и принятия решений, направленных на минимизацию риска при сохранении необходимого уровня прибыльности.

Процесс мониторинга риска включает в себя: распределение обязанностей по мониторингу риска, определение системы контрольных показателей (основных и дополнительных), методы регулирования риска.

Обязанности по мониторингу рисков распределяются между функциональными подразделениями банка, его специализированными комитетами, подразделениями внутреннего контроля, аудита и анализа, казначейством или другим сводным управлением банка, его менеджерами. При этом функциональные подразделения банка отвечают за управление коммерческими рисками, а комитеты и сводные подразделения - фундаментальными рисками.

Круг контрольных показателей включает финансовые коэффициенты, лимиты по операциям, структуре портфеля активов и пассивов, их сегментов, стандарты для контрагентов банка (например, для заемщиков, эмитентов ценных бумаг, банков-партнеров).

Регулирование представляет собой совокупность методов, направленных на защиту банка от риска. Эти методы условно можно разделить на четыре группы:

1) методы предотвращения рисков;

2} методы перевода рисков

3) методы распределения рисков

4) методы поглощения рисков.

К методам регулирования риска можно отнести:

- создание резервов на покрытие убытков в соответствии с видами операций банка, порядок использования этих резервов;

- порядок покрытия потерь собственным капиталом банка;

- определение шкалы различных типов маржи (процентной, залоговой и т.д.), основанной на степени риска;

- контроль за качеством кредитного портфеля;

- отслеживание критических показателей в разрезе видов риска;

- диверсификация операций с учетом факторов риска;

- операции с производными финансовыми инструментами;

- мотивацию бизнес-подразделений и персонала, связанного с рисковыми операциями банка;

- ценообразование (процентные ставки, комиссии) с учетом

- риска;

- установление лимитов на рисковые операции;

- продажа активов;

- хеджирование индивидуальных рисков.

Мировой и отечественный опыт коммерческих кредитных организаций позволяет сформулировать принципы построения внутрибанковской системы управления рисками:

- комплексность, т.е. единая структура системы управления для всех видов риска;

- дифференцированность, т.е. специфика содержания отдельных элементов системы применительно к типам банковских рисков;

- единство информационной базы;

- координация управления различными видами рисков.

Для построения эффективной системы управления банковскими рисками необходимо:

1) с учетом вышеуказанных принципов построения системы управления сформулировать во внутрибанковских документах страте-гаю и задачи управления;

2) установить принципы определения, оценки и диагностики риска в качестве основы при постановке приоритетных стратегий и задач и обеспечить сбалансированную защиту интересов всех лиц, имеющих отношение к банку;

3) использовать данные принципы в качестве базы для создания важнейших процедур управленческого контроля, в том числе при создании схемы организационной структуры, подготовке документов о делегировании полномочий, а также технических заданий;

4) определить процедуры обеспечения ответственности, самооценки и оценки результатов деятельности в соответствии с принципами управления риском и системы контроля, использовать данные процедуры в качестве факторов совершенствования процесса управления;

5) ориентируясь на вышеупомянутые принципы и процедуры, следует разработать механизм мониторинга и обратной связи в целях обеспечения высокого качества процедур, оценки и проверки их соблюдения.

1.2 Методы оценки банковских рисков

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции. Ни один из видов банковских рисков не может быть устранен полностью. Чем выше степень риска, которую принимает на себя коммерческий банк, тем выше должна быть его потенциальная прибыль. Основной задачей банка при этом является достижение оптимального сочетания рискованности и прибыльности своих операций, а используемое в банковской практике страхование рисков (хеджирование) нацелено на максимально возможное сглаживание воздействия непредвиденных и непредсказуемых изменений и обеспечение минимального отклонения фактической прибыли банка от ожидаемой. Таким образом, в практической банковской работе главным является не исключение риска вообще, а его предвидение, оценка и снижение его уровня. Во всех случаях риск должен быть определен и измерен. В результате неверных оценок рисков или отсутствии возможности противопоставить им какие-либо действенные меры для банка могут наступить негативные последствия.

Можно выделить несколько основных методов оценки банковских рисков: статистический, экспертных оценок и аналитический.

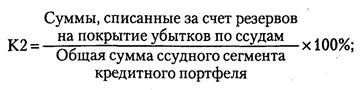

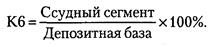

Метод экспертных оценок основывается на базе изучения оценок, произведенных экспертами, и включает составление обобщающих экспертных оценок. К этому методу можно причислить рейтинговую оценку кредитоспособности клиентов банка, метод соблюдения экономических нормативов банковской системы, расчет размера риска по кредитному портфелю коммерческого банка и определение размера необходимого банку резерва для покрытия возможных потерь от кредитных рисков, классификацию кредитов в зависимости от степени риска.

Аналитический метод предполагает анализ зон риска с установлением оптимального риска для каждого вида банковской операции и их совокупности в целом. Анализ и оценка банковского риска во многом определяются методами их расчета. В экономической литературе методы расчета банковских рисков рассматриваются даже как один из основополагающих элементов классификации рисков. В зависимости от методов расчета выделяют риски частных и комплексные (совокупные).

Частные риски определяются при помощи шкалы коэффициентов риска или взвешивании риска по группам операций или отдельным операциям. Например, при расчете показателя достаточности капитала банка происходит взвешивание различных групп активов банка на степень риска. При этом степень риска того или иного вида актива банка может составлять от 0 до 100% и определяется в зависимости от его ликвидности. Примером может служить также расчет требуемой ликвидности банка, где по отдельным видам привлеченных средств применяются коэффициенты риска одновременного их изъятия -0, 20, 60 и 100 %. Таким образом, метод оценки частичных рисков предполагает: определение потерь по отдельно взятой активной, пассивной или иной операции коммерческого банка согласно степени риска; сопоставление фактических размеров потерь с прогнозируемыми согласно нормативным документам; выявление фактических зон риска по отдельной операции; определение степени их допустимости; установление предельно допустимого размера риска по отдельно взятой операции банка.

Комплексный риск предполагает оценку размера риска банка в целом. Для этого рассчитываются общие показатели ликвидности, достаточности капитала банка и другое и для оценки риска банка производится сопоставление расчетных значений показателей по банку с требуемым нормативным значением.

Комплексный метод оценки банковских рисков основывается на совокупной оценке риска конкретного коммерческого банка. Теоретически общий размер риска банка можно определить по формуле:

Pl+P2=P3+....+PN

H= -------------------------- *E

К

где Н - степень допустимости общего риска банка; Р - частные риски банка по конкретным операциям; К - совокупный капитал банка; Е -корректирующий коэффициент внешних рисков банка.

Этот показатель отражает максимально возможную степнь риска банка, за которым следует его крах. Считается, что его допустимое значение не должно превышать 10.

Рассмотренные выше методы оценки банковских рисков в наибольшей степени касаются внутренних рисков, однако на эффективности функционирования коммерческих банков существенно отражаются внешние риски. Для банков, сформировавших свой капитал с участием иностранных инвестиций, осуществляющих внешнеэкономическую деятельность и имеющих широкую сеть корреспондентских счетов с зарубежными банками, особенно актуальна оценка странового риска. Страновые риски зависят от политико-экономической стабильности стран, с которыми связана деятельность банка, его клиентов либо контрагентов по сделкам.

Сложность в оценке риска страны по сравнению с коммерческими рисками заключается в том, что эта оценка должна включать анализ и прогнозирование очень широкого круга экономических показателей страны и не может быть сведена к традиционной оценке показателей баланса. Оценки риска страны требуют особой квалификации экспертов и, как правило, дорогостоящи. В связи с этим коммерческие банки прибегают к услугам специализированных агентств. Оценка экономического и политического рисков страны основывается на фундаментальных исследованиях. Одной из особенностей анализа странового риска является то, что он носит постоянный и долговременный характер. Обзор экономического и политического состояния стран-партнеров должен осуществляться не менее одного раза в год. Важно учитывать, что риски для одной и той же страны могут изменяться в зависимости от видов и сроков проводимых операций, типа контрагента и т.д. Поэтому нельзя давать однозначную оценку страны как страны с высоким или низким уровнем риска. Оценка должна быть достаточно гибкой и для каждой конкретной ситуации. Тем не менее должна существовать и некая количественная оценка странового риска. Одна из методик расчета странового риска, используемая в зарубежной банковской практике, состоит в оценке целого ряда показателей, рассчитываемых по данным статистических служб и экспертных оценок. В качестве основных показателей можно выделить прирост валового продукта, отношение размера инвестиций, средний уровень инфляции, конкурентоспособность экономики, торговый баланс (экспорт-импорт), общая внешняя задолженность, рост валового национального продукта на душу населения, уровень безработицы и т.д. Кроме этого, предполагается изучение и других показателей, которые позволят произвести оценку странового риска, основываясь не только на анализе количественных показателей, но и на анализе структурных и качественных характеристик государственного устройства.

Оценка как внутренних, так и внешних банковских рисков предпринимается с целью их предупреждения и сглаживания. В банковской практике накоплен значительный опыт управления рисками. Используемые методы и способы управления определяются видами конкретных банковских рисков. Можно выделить наиболее общие и традиционные средства управления рисками коммерческих банков:

- использование принципа взвешивания рисков;

- учет внешних рисков (отраслевого, регионального, странового);

- осуществление систематического анализа финансового состояния клиентов банка, их платежеспособности, кредитоспособности, рейтинга;

- применение принципа разделения рисков и проведение политики их диверсификации, осуществление кредитования на консорциальной основе;

- использование кредитов и депозитов;

Использование различных форм обеспечения возвратности кредита и др.

Использование этих и других средств управления рисками позволяет банкам в определенной степени оградить себя от опасности непредусмотренных потерь.

В экономической литературе риск определяется как стоимостное выражение вероятностного события, ведущего к потерям. Между размером риска и прибыли существует прямая зависимость: риск потерь будет тем больше, чем больше возможность получить прибыль. Возникновение рисков происходит из-за отклонения реальных данных от оценки состояния на конкретные моменты времени. Если подобные отклонения носят позитивный характер, то у банка появляется шанс получить прибыль. Негативные отклонения приводят к потерям, таким образом, риски в банковской практике представляют собой возможность потерь банка при наступлении определенных событий. В связи с этим особую важность для достижения конечной цели деятельности коммерческих банков представляет собой управление банковскими рисками. Выбор тех или иных методов и способов управления банковскими рисками зависит от видов этих рисков.

2 Организационные подходы к управлению рисками

Управление рисками является основным содержанием работы банка в процессе кредитования субъектов хозяйствования и охватывает все стадии этой работы - от первичного рассмотрения кредитной заявки до завершения расчетов и рассмотрения вопроса о возобновлении (продолжении) кредитования. При этом управление рисками составляет органичную часть управления процессом кредитования в целом. Последний включает в себя такие этапы, как

- анализ кредитных заявок;

- санкционирование кредитных операций;

- контроль за кредитными операциями;

- отчет о кредитных рисках и состоянии портфеля;

- наблюдение за кредитной деятельностью подразделений банка;

- обеспечение прибыльности кредитных операций; управление

- «проблемными» кредитами;

- контроль за общими кредитными рисками;

- обучение персонала современным методикам разработки и осуществления кредитных операций.

Главная задача управления рисками - минимизация рисков в тех пределах, в которых это позволяют текущая рыночная конъюнктура и необходимость как минимум сохранить позиции банка на рынке услуг кредитования, в том числе и в среде малого предпринимательства, если это отвечает приоритетам и целям долговременной кредитной стратегии банка.

Основные составляющие управления рисками включают в себя:

- разделение риска;

- опосредование риска (как форма его разделения);

- принятие материального обеспечения (залог);

- принятие финансового обеспечения (поручительство или гарантия);

- перенос риска на повышенные процентные ставки по кредиту;

- принятие риска венчурного кредитования;

- формирование фондов для списания потерь по ссудам.

Это предполагает следующие направления работы по управлению риском:

- постоянный индивидуальный мониторинг каждого клиента;

- постоянный мониторинг состояния отрасли (подотрасли), в которой

- складывается основная хозяйственная деятельность данного клиента;

- привлечение и анализ гарантий;

- получение компенсации за риск (реализация залога, гарантии и пр.).

Рассмотрим более подробно данные слагаемые управления рисками банковского кредитования с учетом той специфики, которая складывается при взаимодействии банков с субъектами малого предпринимательства.

На первом этапе согласование суммы кредита диктуется реальной стоимостью инвестиционного проекта плюс затраты на формирование необходимых резервов, которые рассчитываются исходя из характера проекта и сроков его осуществления. При этом занижение суммы кредита под предлогом минимизации рисков в действительности способно эти риски существенно увеличить из-за опасности неполного финансирования проекта и по сути - его срыва на его заключительной стадии. Сказанное касается и выбора срока кредита. Более длительный срок кредита увеличивает его риск; однако искусственное «сжатие» срока кредита может оказать негативное воздействие на заемщика, подтолкнуть его к более рискованным и даже ошибочным хозяйственным решениям и, следовательно, увеличить общие риски и заемщика и банка.

Потенциально существенным инструментом управления рисками может служить повышенная процентная ставка. Действительно, в большинстве случаев банки кредитуют малые предприятия по более высокой ставке, нежели своих крупных и стабильных первоклассных заемщиков. Однако, как показывает мировой опыт взаимодействия банков с малыми предприятиями, это инструмент управления рисками в данном случае малопродуктивен. Но если «там» играют свою роль развитые механизмы государственной поддержки малого бизнеса и жесткая межбанковская конкуренция, то с учетом реалий российского кредитного рынка механизм повышенной процентной ставки как фактор компенсации рисков нереализуем ввиду и без того высокой ставки процента, слабой доступности кредитов для малых предпринимателей и, как следствие, низкого объема кредитных отношений большинства банков с данной сферой хозяйствования.

Существенным моментом управления рисками на данном этапе является вопрос о разделении рисков или их опосредовании. Разделение рисков означает распределение бремени мобилизации источников финансирования между несколькими инвесторами, включая и самого заемщика. Очевидная для финансирования проектов крупных заемщиков, данная практика не является универсальной для заемщиков из сферы малого предпринимательства. Это связано с тем, что в силу ограниченной суммы запрашиваемого кредита операционные расходы по разделению рисков и контролю за соинвесторами могут превышать потенциальную экономию на снижении рисков банковского кредитования. Формой разделения рисков инвестиционного кредитования выступает и привлечение гарантий по кредиту, которые, как правило, охватывают примерно от 50% до 2/3 стоимости проекта и 75-80% стоимости кредита. Наконец, опосредование риска (которое является и формой его разделения), особенно характерное именно для кредитных ресурсов, направляемых в сферу малого предпринимательства, часто состоит в том, что ресурсы направляются не непосредственным заемщикам, а неким промежуточным финансовым институтам, непосредственно ориентированным на нужды малого бизнеса и имеющим отработанные процедуры, кадры и пр. В качестве таковых институтов могут выступать кредитные союзы малых предприятиях (с целью пополнения их ресурсов), региональные фонды поддержки малого предпринимательства, лизинговые компании, оказывающие соответствующий круг услуг субъектам малого предпринимательства.

Основным инструментом управление рисками при кредитовании малого бизнеса является практика ссуд под обеспечение. Обеспечение ссуд обычно используется в широком смысле и может относиться ко многим видам кредитования. Нередко банки классифицируют кредитный портфель на обеспеченные и необеспеченные ссуды. Обеспечение обычно берется без расчета на то, что оно обязательно будет реализовано. Управление обеспечением и его хранение являются трудоемкими и неприбыльными операциями для банка. Зачастую банку вообще не имеет смысла брать в залог обеспечение, которое банк не в состоянии реализовать. Однако выдача ссуды без обеспечения в соответствии с нормами регулирования ЦБ РФ вынуждает банк иммобилизовывать значительные средства в соответствующие целевые резервы. Кроме того, доля ссуд без обеспечения (по сути - форма венчурного кредитования) также ограничена специальным нормативом, призванным обеспечить необходимую устойчивость и стабильность работы банка в целом.

Существенным тормозом развития кредитования малых предприятий выступает отсутствие сколько-нибудь нормального законодательства по залогу и инфраструктуре по реализации залогов. Следование же ныне действующим законодательным актам приводит лишь к тому, что вернуть возможно (исходя из реальной нынешней практики) не более чем половину реальной стоимости залога. Дело в том, что «выбив» залог в форме товаров, недвижимости и т. п., кредитор сталкивается с трудно решаемой проблемой обращения их в реальные деньги (тем более, что сделать это надо как можно быстрее). Системы тендеров (торгов) по залогу приводят к резкому уменьшению его реальной цены. Не отрицая саму идею тендеров, следует отметить, что потери возникают из-за их плохой организации. В стране отсутствуют специалисты, способные нормально (с минимальной потерей в цене) провести продажу залогов. Отсутствует и сколько-нибудь эффективная инфраструктура реализации залогов. В результате всего этого невозвратные кредиты под залог приносят кредитору крупные убытки. С малым бизнесом дела обстоят еще хуже. Предлагаемое малыми предприятиями в залог имущество чаще всего «не тянет» на серьезный кредит. Известно немало случаев, когда имущество малого предприятия, объявленное под залог, бесследно исчезает вместе с самим предприятием. Было бы намного лучше, если бы можно было бы взыскания к малым предприятиям обращать на имущество его владельцев (акционеров). Но пока этого добиться невозможно.

Системы контроля за кредитными операциями должны включать процедуры обнаружения сигналов возможной неуплаты и меры реагирования на данную опасность уже в процессе исполнения кредитной сделки. В большинстве случаев служба контроля будет делать выводы на основе периодических встреч и переговоров с клиентом, а также на основе регулярного анализа финансовой информации. Настораживающие признаки могут выявляться при наблюдении за ведением дел клиента или в ходе взаимоотношений с ним банка или становиться очевидными из анализа финансовой и другой документации или пояснительной информации, предоставленной клиентом.

Однако мониторинг риска и обуславливающих его факторов, разумеется, не сводится лишь к наблюдениям за действиями (или бездействием) самого малого предприятия-заемщика. Не менее важны и процессы, происходящие в окружающей его хозяйственной среде, в частности, в той отрасли или подотрасли, где складывается основной объем хозяйственной деятельности заемщика. Для того, чтобы малое предприятие могло успешно продолжать свою деятельность, необходимо прогнозировать изменения в отрасли и своевременно реагировать на них. Банк должен оценивать способность клиента подготовиться к возможным изменениям и принять предупредительные меры. Изменение стиля управления, текучесть кадрового состава, рискованное внедрение на новые рынки - все это зачастую (хотя и не всегда) является показателем возможных проблем в будущем.

Если банк стремится к контролю за ведением дел заемщика, он может стать некоей «тенью компании» или ее полуофициальным директором и, следовательно, нести определенную долю юридической ответственности за управление делами данной компании. По существу, предоставление кредита в рамках пакета мер содействия данному малому предприятию является важнейшим фактором существенного снижения риска банковского кредитования малых предприятий (особенно кредитования инвестиционного характера).

Однако одним из наиболее эффективных инструментов такого управления рисками банковского кредитования является система гарантий, особенно выдаваемых от лица специализированных финансовых учреждений. Гарантия как таковая не решает полностью проблемы доступности кредита для малых предприятий. Гарантия - рыночный товар, имеющий свою цену. При этом в условиях российской экономики высокий уровень предпринимательских рисков неизбежно предопределяет высокую «цену» такого специфического товара как банковская гарантия.

В принципе сегодня нельзя говорить об абсолютной недоступности банковских или страховых гарантий. Эти гарантии потенциально наличествуют, однако фактически на «открытом рынке» так дороги, что в принципе несовместимы с усредненной нормой рентабельности коммерческой деятельности, особенно при реализации долговременных инвестиционных проектов в реальном секторе экономики. Складывается ситуация, при которой в гарантийных схемах кредитования должен четко просматриваться компонент государственной поддержки.

2.1 Управление валютным риском

Валютные риски обычно управляются в банках различными методами.

Первым шагом к управлению валютными рисками внутри структуры банка является установление лимитов на валютные операции. Так, например, очень распространены следующие виды лимитов:

- лимиты на иностранные государства (устанавливается максимально возможные суммы для операций в течении дня с клиентами и контрпартнерами в сумме из каждой конкретной страны)

- лимиты на операции с контрпартнерами и клиентами (устанавливается максимально возможная сумма для операций на каждого контрпартнера, клиента или виды клиентов)

- лимит инструментария (установление ограничений по используемым инструментам и валютам с определением списка возможных к торговле валют и инструментов торговли)

- установление лимитов на каждый день и каждого дилера (обычно устанавливается размер максимально возможной открытой позиции по торгуемым иностранным валютам, возможный для переноса на следующий рабочий день для каждого конкретного дилера и каждого конкретного инструмента)

- лимит убытков (устанавливается максимально возможный размер убытков, после достижения которого все открытые позиции должны быть закрыты с убытками). В некоторых банках такой лимит устанавливается на каждый рабочий день или отдельный период (обычно один месяц), в некоторых банках он подразделяется на отдельные виды инструментов, а в некоторых банках может также устанавливаться на отдельных дилеров.

Кроме лимитов в мировой практике применяются следующие методы снижения валютных рисков:

- взаимный зачет покупки-продажи валюты по активу и пассиву, так называемый метод "мэтчинг", где с помощью вычета поступления валюты из

- величины ее оттока банк имеет возможность оказывать влияние на их размер и соответственно на свои риски.

- использование метода "неттинга", который заключается в

максимальном сокращении количества валютных сделок с помощью их

укрупнения. Для этой цели банки создают подразделения, которые

координируют поступления заявок на покупку-продажу иностранной

валюты.

- приобретение дополнительной информации путем приобретения

информационных продуктов специализированных фирм в режиме реального

времени отображающих движение валютных курсов и последнюю

информацию.

- тщательное изучение и анализ валютных рынков на ежедневной основе.

Ну и конечно, для ограничения валютных рисков применяется хеджирование.

Хеджирование - это процесс уменьшения риска возможных потерь. Фирма может принять решение хеджировать все риски, не хеджировать ничего или хеджировать что-то выборочно. Она также может спекулировать, будь то осознано или нет.

Отсутствие хеджирования может иметь две причины. Во-первых, фирма может не знать о рисках или возможностях уменьшения этих рисков. Во-вторых, она может считать, что обменные курсы или процентные ставки будут оставаться неизменными или изменяться в ее пользу. В результате фирма будет спекулировать: если ее ожидания окажутся правильными, она выиграет, если нет - она понесет убытки.

Хеджирование всех рисков - единственный способ их полностью избежать. Однако финансовые директора компаний отдают предпочтения выборочному хеджированию. Если они считают, что курсы валют или процентные ставки изменятся неблагополучно для них, то хеджируют риск, а если движение будет в их пользу - оставляют риск непокрытым. Это и есть, в сущности, спекуляция. Интересно заметить, что прогнозисты-профессионалы обычно ошибаются в своих оценках, однако сотрудники финансовых отделов компаний, являющиеся "любителями", продолжают верить в свой дар предвидения, который позволит им сделать точный прогноз.

Одним из недостатков общего хеджирования (т. е. уменьшения всех рисков) является довольно существенные суммарные затраты на комиссионные и премии опционов. Выборочное хеджирование можно рассматривать как один из способов снижения общих затрат. Другой способ страховать риски только после того, как курсы или ставки изменились до определенного уровня. Можно считать, что в какой-то степени компания может выдержать неблагоприятные изменения, но когда они достигнут допустимого предела, позицию следует полностью хеджировать для предотвращения дальнейших убытков. Такой подход позволяет избежать затрат на страхование рисков в ситуациях, когда обменные курсы или процентные ставки остаются стабильными или изменяются в благоприятном направлении.

Риски, связанные со сделками, предполагающие обмен валют, могут управляться с помощью политики цен, включающей определение, как уровня назначаемых цен, так и валют, в которых выражается цена. Также существенное влияние на риск могут оказывать сроки получения и выплаты денег. Кроме вышеописанных действий по снижению операционного валютного риска Фирма также активно использует следующий прием: счет-фактура покупателю товара выписывается в валюте, в которой производилась оплата при импорте.

Однако эти варианты не всегда удобны для покупателя или реально выполнимы.

Выходом из положения является совершение срочных операций:

- форвардные валютные операции

- валютные фьючерсы

- валютные опционы

- операции СВОП

Рассмотрим подробнее способы валютного хеджирования применительно к практике. Традиционным и наиболее распространенным видом хеджирования валютных операций являются срочные (форвардные) сделка. Форвардная валютная сделка - продажа или покупка определенной суммы валюты с интервалом по времени между заключением и исполнением сделки по курсу дня заключения сделки. При этом курс форвард рассчитывается на основе курса спот плюс чистые доходы или чистые расходы по процентам:

- валюты, купленной по слоту и положенной на депозит до

наступления срока платежа;

- валюты, проданной по слоту и положенной на депозит

контрагентом по сделке до наступления срока платежа.

Чистые доходы или чистые расходы выражаются через "пипсы" и соответственно добавляются или вычитаются из курса спот.

В случае использования форвардных операций экспортер, при подписании контракта примерно узнав график поступления платежей, заключает со своим банком сделку, переуступая ему сумму будущих платежей в иностранной валюте по заранее определенному курсу. Преимуществом экспортера является то, что он определяет выручку в национальной валюте до получения платежа и исходя из этого устанавливает цену контракта. Банк, заключивший форвардную сделку обязуется поставить на оговоренную в контракте дату эквивалент национальной валюты по заранее определенному курсу, независимо от реального рыночного изменения курса валюты к национальной валюте на эту дату. Предприятие же обязуется обеспечить поступление валюты в банк или представить поручение на перевод валюты за границу (в зависимости от принадлежности к экспортирующей или импортирующей стороне).

Импортер напротив, заблаговременно покупает у банка с помощью форвардной сделки иностранную валюту, если ожидается повышение курса валюты платежа, зафиксированной в контракте.

Аналогично иностранный инвестор может застраховать риск, связанный с возможным снижением курса валюты - инвестиций, с помощью продажи ее банку на определенный срок с целью предохранения своих активов от потерь.

Таким образом, клиент застраховал свои риски. Риск взял на себя банк. С этого момента принятый риск необходимо захеджировать самому банку. Поэтому банк, обычно, в тот же день на ту же сумму и в той же валюте делает еще одну сделку форвард с другим банком или фьючерсную сделку на специализированной бирже.

Одним из видов срочного контракта являются валютные фьючерсы, которые торгуются на крупнейших специализированных биржах.

Валютные фьючерсы впервые стали применяться в 1972 году на Чикагском валютном рынке. Валютный фьючерс - срочная сделка на бирже, представляющая собой куплю-продажу определенной валюты по фиксируемому на момент заключения сделки курсу с исполнением через определенный срок. Отличие валютных фьючерсов от операций форвард заключается в том, что:

- Фьючерсы это торговля стандартными контрактами.

- Обязательным условием фьючерса является гарантированный

депозит.

- Расчеты между контрагентами осуществляется через клиринговую палату при валютной бирже, которая выступает посредником между сторонами и одновременно гарантом сделки.

Преимуществом фьючерса перед форвардным контрактом является его высокая ликвидность и постоянная котировка на валютной бирже. С помощью фьючерсов экспортеры имеют возможность хеджирования своих операций.

Покупка или продажа валютных фьючерсов позволяет избежать возможных потерь, возникающих в результате колебаний курсов валют по сделкам с клиентами.

Сделки спот по фьючерсам на межбанке проходят все 12 месяцев в году. Открытые позиции по операциям с клиентами (форварды, опционы, свопы) банки обычно хеджируют на фьючерсном биржевом рынке.

На рынке валютных фьючерсов хеджер - тот кто покупает фьючерсный контракт - получают гарантию, что в случае повышения курса иностранной валюты на рынке спот он сможет купить ее по более выгодному курсу, зафиксированному фьючерсной сделкой. Таким образом, убытки по сделке спот компенсируются хеджером прибылью на фьючерсном валютном рынке при повышении курса иностранной валюты и наоборот. Нужно отметить также одну неписаную закономерность - валютный курс на рынке спот всегда имеет тенденцию сближения с курсом фьючерсного рынка по мере приближения срока исполнения фьючерсного контракта.

Другой разновидностью срочной сделки является сделка СВОП. Сделка СВОП означает обмен одной валюты на другую на определенный период времени и представляет собой комбинацию наличной сделки спот и срочной форвард. Обе сделки заключаются в одно и то же время с одним и тем же партнером по заранее фиксированным курсам. СВОП используется как средство исключения риска колебания валютных курсов и процентных ставок.

Сделки СВОП удобны для банков, так как не создают непокрытой валютной позиции - объемы требований и обязательств банка в иностранной валюте совпадают. Целями СВОП бывают:

- приобретение необходимой валюты для международных расчетов;

- осуществление политики диверсификации валютных резервов;

- поддержание определенных остатков на текущих счетах;

- удовлетворение потребности клиента в иностранной валюте и др.

К сделкам СВОП особенно активно прибегают центральные банки. Они используют их для временного подкрепления своих валютных резервов в периоды валютных кризисов и для проведения валютных интервенций.

Валютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течении обусловленного времени за вознаграждение, уплачиваемое продавцу.

Валютные опционы применяются, если покупатель опциона стремиться застраховать себя от потерь, связанных с изменением курса валюты в определенном направлении.

Особенностью опциона, как страховой сделки, является риск продавца опциона, который возникает вследствие переноса на него валютного риска экспортера или инвестора. Неправильно рассчитав курс опциона, продавец рискует понести убытки, которые превысят полученную им премию. Поэтому продавец опциона всегда стремится занизить его курс и увеличить премию, что может быть неприемлемым для покупателя.

Для страхования валютных, процентных и инвестиционных рисков в последнее время также используется ряд новых финансовых инструментов: финансовые фьючерсы и финансовые опционы (опционы с ценными бумагами), соглашение о будущей процентной ставке, выпуск ценных бумаг с дополнительными страховыми условиями и др. Эти методы страхования позволяют экспортерам и инвесторам, обремененным конкурентной борьбой на рынках, за определенное вознаграждение передать валютные, кредитные и процентные риски банкам, для которых принятие на себя данных видов рисков является одной из форм получения прибыли. Операции с новыми финансовыми инструментами, как правило, сосредоточены в мировых финансовых центрах в силу того, что законодательство ряда стран сдерживает их применение. Эти методы страхования рисков сегодня очень динамично развиваются и имеют устойчивые тенденции роста. Использование срочных сделок для страхования рисков во внешнеэкономической деятельности позволяет клиентам также точнее оценить окончательную стоимость страхования.

В промышленно развитых странах специализированные экспертные фирмы занимаются профессиональным консультированием инвесторов и экспортеров, предлагая свои рекомендации по оптимальному хеджированию инвестиций и требований в иностранной валюте (когда, на какой срок, в каких валютах). Кроме того, сами банки, располагая штатом аналитиков и прогнозами движения курсов валют активно пытаются предлагать услуги по комплексному управлению клиентскими рисками. Процесс хеджирования оказывает значительное влияние на спрос и предложение на рынке срочных сделок, осуществляя давление на курсы определенных видов валют, особенно в периоды труднопрогнозируемой тенденции развития их курсов.

Еще одним методом управления валютным риском является анализ движения курсов валют. Такой анализ бывает фундаментальным и техническим.

Фундаментальный анализ движения курсов валют основан на предположении, что основные изменения курсов происходят под действием макроэкономических факторов развития экономик стран эмитентов валюты. Аналитики, причисляющие себя к фундаменталистам, внимательно отслеживают на регулярной основе базовые показатели макроэкономического развития отдельных стран и прогнозируют движения курсов валют в долгосрочной перспективе.

Макроэкономические факторы могут влиять только на 3 и 4 тип валюты. Для прогноза движения этих курсов валют обычно анализируются изменения базовых показателей и курса иностранных валют.

Технический анализ основан на положении о том, что макроэкономические показатели в краткосрочной и среднесрочной перспективе мало отражаются на движениях курсов валют. Более того, курсы валют можно с исключительной точностью прогнозировать только с помощью метода технического анализа, основой которого является математическая система.

Технический анализ прослеживает тенденцию колебаний курсов валют и дает сигналы к покупке и продаже.

2.2 Проблемы управления валютным риском

Банк, проводящий операции с иностранной валютой, встречается с двумя рисками:

1) Влияние неблагоприятного движения валютных курсов или

процентных ставок на открытую позицию.

2) Банкротство второй стороны перед тем, как были заключены

обязательства по споту, форварду или депозитные обязательства.

Рассмотрение потерь, понесенных несколькими крупными банками показывает, что эти риски можно классифицировать под двумя заголовками:

1. Операции, выполненные с полного ведома или уполномочивания

правления или главного управляющего банка.

2. Операции, выполненные дилерами отдела операций с иностранной

валютой без или вне уполномочивания со стороны правления банка.

Более того, в тех случаях, когда были открыты большие по величине спекулятивные позиции, было очевидно значительное увеличение объемов бизнеса.

Так как общий объем бизнеса, который банк может вести на международном рынке зависит от его репутации, положения, а следовательно платежеспособности, то практически невозможно для других участников рынка установить на чем базируются операции сомнительных стандартов.

Аналогичным образом в свете того, как легко могут образовываться большие спекулятивные позиции в сравнительно короткий промежуток времени, не вызывая подозрений, неправильно было бы принимать во внимание размер индивидуальных операций как показатель обычного числа дилинговых сделок.

Эти аспекты дилинга, которые могут показать второй стороне сделки или банку-корреспонденту, что могут иметь место дилинговые операции, на которые не были получены полномочия, могут быть распознаны следующим образом:

- внезапное повышение объемов торговли по сравнению с теми,

которые привычны для данного банка или отделения, однако,

необходимо учесть, что если речь идет о крупных банках,

оговоренных выше, это может быть сомнительное предупреждение;

- необходимое увеличение оборота банка с банками

корреспондентами по клиринговым счетам, в особенности частное

предоставление овердрафтов. А так как оборот по клиринговым

счетам предоставляет общую сумму по некоторому количеству

сделок, которые сами по себе не могут вызывать подозрения у

других сторон, то это может быть очень полезное заключение;

- изменение нормальной формы совершения дилинга. Открытые

позиции должны применяться только при поставке валюты по

форварду, но могут также применяться при покупке/продаже валюты

по слоту, которая затем подлежит обмену изо дня в день и на

короткий промежуток времени. Такие операции приводят к

увеличению их числа на рынке, а также к увеличению в обороте по

клиринговым счетам. Риск потерь может возникнуть, когда банк

ведет нетто позицию по срочным валютным операциям. Хотя здесь

нет чистой открытой позиции, так как общая сумма покупок

соответствует общей сумме продаж, но существует риск по

несовпадающим срокам форвардных операций;

- не получение подтверждений по сделке, в особенности по

форвардным операциям;

- не получение удовлетворительного ответа на просьбы о

подтверждении неоплаченного контракта

- желание вести сделки по цене, которая преднамеренно установлена на уровне, не соответствующем рыночному. Чтобы избежать

проведения операций с некоторыми банками, дилер может назначить ставку с большим спредом между ценой покупки и ценой продажи.

- Если другой банк проводит операции в особенности по свопу, то скорее всего это банк, который стоит сейчас перед трудностями осуществления своих операций просьба применить ставки спот для операций СВОП, когда наступает срок форвардного контракта вполне нормальной практикой для банка является при продлении срока обратиться к текущей рыночной ставке по СПОТу для ликвидации контракта, срок по которому истекает и новую ставку по форварду установить на базе ставки спот.

2.3 Процентный риск и ликвидность

Процентный риск относится к тем видам риска, которых банк не может избежать в своей деятельности. Более того, ответственность за измерение, анализ и управление им полностью лежит на менеджменте кредитной организации. Органы надзора ограничиваются, в основном, оценкой эффективности созданной в коммерческом банке системы управления рисками.

В основополагающих принципах банковского надзора процентный риск определяется как риск потенциальной подверженности финансового положения банка воздействию неблагоприятного изменения процентных ставок.

Негативное воздействие процентного риска на финансовое состояние кредитной организации, его доходы и капитальную базу обусловливает потребность особого внимания менеджмента к данной проблеме.

В этой связи влияние процентного риска на доходы и капитал банка целесообразно рассматривать в двух аспектах. Во-первых, это традиционный подход к процентному риску, при котором внимание концентрируется на влиянии изменения процентных ставок на чистый процентный доход банка.

Оценка влияния процентного риска на доходы и капитал, делении общей суммы чистого операционного дохода при анализе на процентный и непроцентный. Непроцентные доходы, такие как комиссионное вознаграждение, получаемое банками за обслуживание кредитов и различных программ секьюритизации активов, могут быть весьма чувствительны к изменению процентных ставок на рынке. Например, при организации кредитования коммерческие банки помогают своим клиентам в составлении графика погашения кредита, осуществляют для них поиск возможных гарантов, организуют хранение залога, за что взимают дополнительное вознаграждение, размер которого зависит от суммы предоставляемого кредита. Если в этом случае процентные ставки за такие кредиты начнут расти, то спрос на них значительно сократится, что лишит банк возможности получать как проценты за кредит, так и все сопутствующие дополнительные доходы от кредитования.

Процентный риск — риск возможного снижения чистого процентного дохода вследствие негативного, непредвиденного изменения процентных ставок на рынке, чувствительности активов и обязательств к колебаниям рыночной конъюнктуры, последствием чего может стать снижение рыночной стоимости капитала кредитной организации.

Для уточнения сущности процентного риска приведем классификацию по его видам. По источникам возникновения процентный риск можно классифицировать следующим образом (рис. 1)

Рис.1 Классификация процентного риска

Риск изменения цены активов и пассивов возникает из-за несбалансированности суммы активов и пассивов с плавающей процентной ставкой, а также из-за временного разрыва сроков погашения активов и пассивов с фиксированной процентной ставкой.

Иллюстрацией к первой части содержания «риска изменен цены активов и пассивов» служит следующий пример. Если сумма активов с плавающей процентной ставкой превышает сумму пассивов также с плавающей процентной ставкой, то падение рыночных процентных ставок приведет банк к снижению, либо отрицательному значению чистого процентного дохода, поскольку проценты, выплачиваемые банком по пассивам, сократятся в меньшей степени, чем получаемый доход от активов с плавающей процентной ставкой.

Пример по второй части содержания рассматриваемого вида процентного риска: коммерческий банк, получив средства на 1 год под 10% годовых, разместил их на полгода под 13% годовых. Однако, когда истек срок вложений, ставки на рынке снизились, и на оставшиеся полгода банк вынужден размещать полученные им средства всего под 5% годовых В этом случае процентная маржа будет иметь отрицательное значение.

Риск изменения кривой доходности связан с несовпадением по времени динамики процентных ставок по активам и пассивам, что приводит к изменению конфигурации и формы кривой графика, отражающего равномерность получения чистого процентного дохода.

Например, лежащая в основе операции рыночная стоимость позиции по облигациям федерального займа (ОФЗ) со сроком погашения 1 год, покрытая короткой позицией из трехмесячных облигаций, может резко упасть, если кривая дохода изменится в сторону относительного увеличения процентных ставок по краткосрочным облигациям.

Базисный риск возникает в результате:

- привлечения банком ресурсов по одной ставке, а размещения их по другой, например, размещение средств по плавающей процентной ставке, а привлечение по фиксированной. Чистый процентный доход банка подвержен изменениям вследствие колебаний процентных ставок на рынке. При базовом риске эти колебания зависят от условий установления процентных ставок;

- некорректного учета реальной стоимости ресурсов, в частности, затрат, связанных с формированием фонда обязательных резервов в Банке России, страховых премий в Фонд страхования вкладов и т.д.;

- привлечения и размещения средств в разных валютах.

Опционные риски связаны как с использованием непосредственно процентных опционов, так и с осуществлением сделок, контрагенты по которым имеют выбор (опционное условие) даты погашения своих обязательств или требования выплат по обязательствам банка. Сюда входят различные виды облигаций и векселей с условиями опциона «пут» или «кол», кредиты, дающие заемщику право досрочного погашения остатка задолженности, и различные депозитные инструменты без указания сроков погашения, которые дают вкладчикам право отзыва средств в любое время.

Позиции по иностранной валюте почти всегда вызывают риск процентной ставки. Даже там, где банк придерживается политики не держать открытых позиций по иностранной валюте, он часто может подвергнуться риску процентной ставки в валюте. Поскольку риск процентной ставки возникает из-за несовпадения сроков изменения процентной ставки по активам и обязательствам, риска процентной ставки можно избежать только, когда все активы и обязательства в иностранной валюте точно противопоставлены и уравновешивают друг друга и по объему и по дате изменения процентной ставки. Обычно это имеет место только тогда, когда банк проводит ограниченные сделки в иностранной валюте и обязан, в соответствии со своей собственной политикой хеджировать каждую новую сделку очень точно, часто через корреспондентский банк.

Точно также позиции по иностранной валюте способствуют возникновению дисбаланса в движении денежных средств по счетам, требуя управления ликвидностью в иностранной валюте. Управление ликвидностью может быть значительно осложнено, когда национальная валюта не является свободно конвертируемой, что потенциально препятствует в ходе управления возможности использовать сделки - спот и форвардные сделки в иностранной валюте для целей ликвидности. В таких случаях необходимо минимизировать дисбаланс движения средств по счетам.

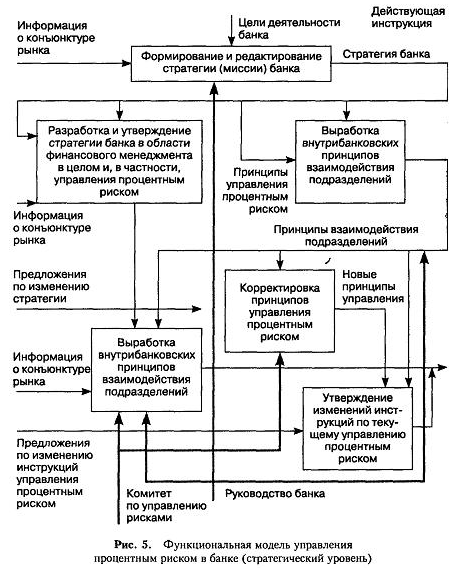

2.4 Управление процентными рисками

Система управления процентным риском представляет собой совокупность блоков элементов, к которым относятся: