ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические аспекты бюджетной системы РФ и ее эволюции

1.1 Особенности построения бюджетной системы РФ на современном этапе

1.2 Бюджетная система дореволюционной России

1.3 Бюджетная система СССР

ГЛАВА 2. Анализ структуры бюджетной системы на разных этапах ее эволюции

2.1 Анализ динамики доходов и расходов бюджета СССР

2.2 Анализ динамики доходов и расходов бюджета России в 90-ые годы

2.3 Анализ динамики доходов и расходов бюджета современной России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет.

Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики, поэтому тема распределения и использования бюджетных средств всегда будет актуальной.

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Реклама

Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономические отношениях, государственном устройстве и правовых нормах.

Бюджетная система — главное звено финансовой системы государства.

Целью данной научно-исследовательской работы является изучение структуры бюджетной системы РФ на разных этапах ее эволюции.

В связи с поставленной целью нужно решить следующие задачи:

1. Рассмотреть теоретические основы построения бюджетной системы в Российской Федерации.

2. Рассмотреть структуру бюджета РФ на разных этапах его эволюции.

3. Проследить динамику состава доходов и расходов в бюджете РФ на разных этапах его эволюции.

Объектом нашего исследования является бюджет Российской Федерации.

Предметом - структура доходов и расходов бюджета на разных этапах его эволюции.

ГЛАВА 1. Теоретические аспекты бюджетной системы РФ и ее эволюции

1.1 Теоретические основы построения бюджетной системы РФ на современном этапе

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней:

- федерального бюджета и бюджетов государственных внебюджетных фондов;

- бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов.

В настоящее время в России ежегодно утверждается Федеральный бюджет, 21 республиканский бюджет, 55 краевых и областных бюджетов, бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет Еврейской автономной области и множество муниципальных бюджетов, количество которых пока ещё не определилось, так как в субъектах федерации идёт процесс формирования муниципальных образований в соответствии с Федеральным законом "Об общих принципах организации местного самоуправления в РФ" № 131-ФЗ от 06.10.2003 (ред. 12.08.2004).

Реклама

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджета.

Рис. 1.1 Схема консолидированного бюджета РФ.

Схему консолидированного бюджета Российской Федерации иллюстрирует рис. 1.1.

Принципы функционирования бюджетной системы Российской Федерации следующие:

-единство бюджетной системы;

-разграничение доходов и расходов между уровнями бюджетной системы;

-самостоятельность бюджетов разных уровней;

-полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

-сбалансированность бюджета;

-эффективность и экономность использования бюджетных средств;

-общее покрытие расходов бюджета;

-гласность;

-достоверность бюджета;

-адресность и целевой характер использования бюджетных средств.

1. Единство бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации — это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

5. Сбалансированность бюджета — каждый бюджет должен быть сбалансирован, т. е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Эффективность и экономность использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

7. Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

8. Гласность — это обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; обязательная открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

9. Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета

10. Адресность и целевой характер бюджетных средств — бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

Бюджет выполняет следующие задачи:

- перераспределение ВВП;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение бюджетной сферы и осуществления социальной политики государства;

- контроль за образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя, таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну цель — формирование доходной части бюджетов разных уровней. Им свойственны денежная форма и обезличенность.

Доходы бюджета могут носить налоговый и неналоговый характер. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т. д.), а также накопления.

Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах с низким уровнем жизни — косвенные налоги и налоги с юридических лиц.

Расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функции государства и местного самоуправления.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов.

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

Кроме федерального бюджета, бюджетов субъектов федерации, местных бюджетов существуют внебюджетные фонды и, соответственно, их бюджеты - финансовые планы.

Государственный внебюджетный фонд - фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование и обеспечение, охрану здоровья и медицинскую помощь. Правовой статус и порядок деятельности государственных внебюджетных фондов определяются федеральными законами. Государственными внебюджетными фондами Российской Федерации являются:

1) Пенсионный фонд Российской Федерации;

2) Фонд социального страхования Российской Федерации;

3) Федеральный фонд обязательного медицинского страхования.

Бюджеты государственных внебюджетных фондов утверждаются федеральными законами одновременно с принятием закона о федеральном бюджете на очередной финансовый год. Доходы государственных внебюджетных фондов формируются за счет обязательных платежей, добровольных взносов физических и юридических лиц и других доходов.

Расходование средств государственных внебюджетных фондов носит исключительно целевой характер. Исполнение бюджетов этих фондов осуществляется Федеральным казначейством Российской Федерации. Отчет об исполнении бюджета государственного внебюджетного фонда составляется органом управления соответствующего фонда и также представляет собой федеральный закон. Исполнение бюджетов контролируется органами государственного финансового контроля.

1.2 Бюджетная система дореволюционной России

Первым источником поступлений в княжескую казну на Руси была дань,

которую собирал князь с подвластных земель. Дань имела натуральную форму и собиралась в виде скота, мехов, меда, воска, продовольствия. Кроме того, в пользу князя собирались пошлины и штрафы: судебные — виры, дорожные — мыт, пошлина с брака — выводная куница. По мере укрепления власти князя устанавливались места сбора дани и ответственные за ее сбор лица, а сама дань принимает форму подати.

С XIII в. начинает складываться система посошногообложения.

Единицей обложения становится соха, двор, тягло. В период татаро-монгольского ига в пользу ордынских ханов собирался налог "ордынский выход".

В XV в. с образованием Русского централизованного государства посошная подать стала собираться в пользу Московского князя. Доходами казны были также таможенный, соляной, кабацкий и другие сборы.

В XV в. в России начинает складываться двухзвенная бюджетная система унитарного государства, состоящая из великокняжеской казны (бюджета государства) и местных бюджетов, которые соответственно формировались за счет княжеских (т. е. государственных) налогов и местных сборов.

Местные налоги были введены в Русском государстве также в XV в. Для содержания царских наместников и волостителей, выполнения ими возложенных на них административных и судебных функций, для решения местных хозяйственных задач с местного населения собирались денежные и натуральные сборы: конское пятно (за клеймение), тамга (за продажу товара), весчее (за взвешивание), гостиное (за пользование торговым помещением), померное (за измерение) и др.

В 1551 г. Иван IV провел земскую реформу. В этом же году Стоглавый собор утвердил "Уставную земскую грамоту". В стране было введено земское самоуправление. Власть царских наместников была упразднена. Вместо них на местах стали земские старосты, которые руководили земскими избами, творившими суды и собиравшими налоги. Налог "посошный окуп", заменявший взимаемые с населения наместничьи сборы, начал поступать в государеву казну,

из которой стали выделять средства на содержание земских изб и финансирование местных мероприятий.

В XVI в. сбором налогов стали ведать созданные территориальные органы — чети:

Владимирская, Галицкая, Костромская, Новгородская, Устюжская. В первой четверти XVII в. на содержание стрельцов вводится стрелецкая подать.

Население было обязано не только платить налоги, но и нести другие повинности (строительство и ремонт дорог и мостов, поставка подвод, прием на постой представителей власти). С городского населения, кроме того, взимались оброки с лавок, кузниц, мастерских, мельниц и др. С народов Поволжья, Урала, Сибири собирался ясак, главным образом мехами. Помимо прямых налогов существовали косвенные, которые стали поступать в казну с введением в середине XVI в. винных откупов.

Первый в России бюджет — сметагосударственных доходов и расходов —

был составлен в 1645 г. В городах составлялись городовые сметы доходов и расходов. Эта система действовала до петровских реформ.

В 1679 г. вместо стрелецкой подати и других сборов вводится подворный налог.

Общая сумма налога назначалась правительством, а крестьянские общины и посады раскладывали ее между собой по дворам.

После проведения переписи населения в 1722 г. подворный налог заменяется подушной податью,

которая взималась с лиц мужского пола (кроме дворянства, духовенства и чиновничества). Подушная подать была одним из главных источников доходов государственного бюджета. В 1796 г. на ее долю приходилось около 34% всех доходов.

Наряду с прямыми и косвенными налогами население, главным образом крестьянство, несло мирские повинности,

которые имели натуральную и денежную формы. Повинности были обязательные (содержание органов волостного и сельского управления, содержание дорог и др.) и необязательные (строительство церквей, школ, больниц, содержание пожарной охраны и др.). Они взимались по раскладке среди населения. В 1851—1854 гг. мирские повинности законодательно были оформлены в земские повинности и земские сборы.

Кочевые народы с 1824 г. платили кибиточную подать.

Реформы 60-х годов XIX в. внесли некоторые изменения в налоговую систему. В 1863 г. подушная подать с мещан заменяется налогом с недвижимого имущества.

В 1865 г. вводится промысловый налог,

т. е. сбор с документов на право заниматься торговлей и промыслами. В 1861 г. вместо винных откупов вводится акциз на производство спиртных напитков. В 1875 г. вместо подушной подати с крестьян введен поземельный налог.

Он взимался с земли крестьян и дворян. Основную сумму (свыше 75%) этого налога вносили крестьяне. Важным источником бюджетных доходов были косвенные налоги,

получаемые в основном от акциза и винной монополии, введенной в 1894 г.

Менялся и аппарат управления государственным и местными бюджетами. С созданием в 1802 г. функциональных министерств (Министерство внутренних дел, Министерство финансов и др.) на местах организуются подведомственные им государственные учреждения, то есть вертикальная система учреждений государственного управления. Например, территориальными органами Министерства финансов были на губернском уровне казенные палаты,

на уездном — казначейства.

Казенные палаты раскладывали на население налоги, вели учет поступления налогов и расходов. Казначейства принимали и хранили средства, поступающие в казну в виде налогов, выдавали денежные средства на финансирование мероприятий, осуществляемых на местах. С 1817 г. они ведали казенными магазинами, торговавшими алкогольной продукцией, контролировали винокуренные заводы. В свою очередь за деятельностью казенных палат и казначейств наблюдали губернаторы.

В 1864 г. вышло "Положение о губернских и уездных земских учреждениях", в соответствии с которым в России были созданы органы местного самоуправления — земства.

Представительным (распорядительным) органом земств были земские и уездные собрания. Членами этих органов были гласные (депутаты), избираемые по трем куриям (уездных землевладельцев, городских избирателей и выборных от сельских общин). Гласные собирались раз в год на сессию, на которой рассматривались хозяйственные и финансовые вопросы деятельности земств, утверждались сметы доходов и расходов земств и отчет о деятельности исполнительных органов земств. Исполнительным органом земств были губернские уездные управы, избираемые на три года. Председатели губернских управ утверждались министром внутренних дел, а уездных — губернаторами.

Земства ведали местными хозяйственными делами, местными дорогами, организацией школьного образования и медицинского обслуживания населения.

Финансовыми средствами для выполнения возложенных на земства функций были земские бюджеты,

формировавшиеся за счет существовавших до этого и переданных земствам земских повинностей и сборов.

Земские повинности взимались независимо от уровня зажиточности плательщика и предназначались для финансирования целевых расходов, например, на содержание школ, больниц, пожарной охраны, полиции и др. Земские повинности устанавливались либо государством, либо губернскими и уездными земствами.

Другим источником земских бюджетов были земские сборы, которые взимались с земель и другого недвижимого имущества, с промысловых патентов, покупаемых за право заниматься каким-либо промыслом. Земские сборы составляли более 60% доходов земских бюджетов.

Крупным источником земских бюджетов (до 25% общих доходов) были пособия из государственного бюджета.

Земские бюджеты включали обязательные и необязательные расходы. Обязательные расходы были приоритетны и предназначались для финансирования содержания органов местного управления, тюрем, мировых судей, дорожного хозяйства и др. К необязательным расходам относились расходы на здравоохранение, содержание школ и др.

В волостях были волостные бюджеты,

формировавшиеся за счет так называемых мирских доходов, в том числе волостных и сельских сборов, доходов от принадлежащего сельским обществам имущества, от сдачи в аренду мирских земель и др.

Городские бюджеты формировались за счет доходов от городских предприятий (боен, бань, водопроводов и др.), сдачи в аренду земельных участков, сборов с недвижимого имущества городских жителей, сборов с владельцев лошадей, конских экипажей и др.

Местные бюджеты не входили в состав государственного бюджета России. Таким образом, в России до революции действовала двухзвенная бюджетная система унитарного государства.

1.3 Бюджетная система СССР

В первые месяцы после Октябрьской революции 1917 г. вследствие развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось. Для финансирования неотложных нужд новые органы власти вынуждены были прибегнуть к контрибуции с имущих слоев населения, главным образом, как писали в то время, "с купцов и спекулянтов, нажившихся за время войны и расходующих непроизводительно свои капиталы". До ноября 1918 г. в 57 губерниях в виде контрибуций было мобилизовано в бюджет 816,5 млн. руб.

Успешное существование нового строя напрямую зависело от состояния финансов в стране. Уже 17 мая 1918 г. открылся Всероссийский съезд представителей финансовых отделов Советов, на котором глава правительства В.И. Ленин, выступая с докладом, подчеркнул:

- Мы должны, во что бы то ни стало, добиться прочных финансовых преобразований, но надо помнить, что всякие радикальные реформы наши обречены на неудачу, если мы не будем иметь успеха в финансовой политике.

Исходя из тяжелого экономического положения в стране было признано необходимым перейти к строгой централизации в области финансов, с тем, чтобы обеспечить поступление средств в бюджет и их эффективное использование. Это положение стало основополагающим в формировании финансовой политики Советского государства на всех последующих этапах истории СССР.Эти принципы были зафиксированы в июле 1918 г. в первой Конституции РСФСР, в статье 79 которой были сформулированы цели государственной финансовой политики:

Финансовая политика РСФСР в настоящий переходный момент диктатуры трудящихся способствует основной цели — экспроприации буржуазии и подготовки условий для всеобщего равенства граждан республики в области производства и распределения богатств. В этих целях она ставит себе задачей предоставить в распоряжение органов советской власти все необходимые средства для удовлетворения местных и общегосударственных нужд Советской республики, не останавливаясь перед вторжением в право частной собственности. Конституция 1918 г. установила федеративное устройство РСФСР и заложила основы бюджетного устройства государства. Принцип централизации всех финансов выразился в установлении единства государственного бюджета и всей финансовой системы Российской Федерации, включении государственных доходов и расходов в общегосударственный бюджет. Вместе с тем в Конституции предусматривалось разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей), т. е. разделение государственных и территориальных доходов и расходов. Государственные бюджеты Украинской Социалистической Республики и Белорусской Социалистической Республики существовали отдельно.

В 1920 г. доходная часть государственного бюджета имела следующие состав и структуру (%):

| Доходы от государственных предприятий, имуществ и угодий в том числе: |

97,5 |

| от промышленности |

35,6 |

| транспорта |

14,1 |

| сельского хозяйства |

5,1 |

| налоги и сборы |

0,3 |

| прочие поступления |

2,2 |

Территориальные бюджеты формировались за счет: поступлений от налогов, устанавливаемых губернскими, уездными, городскими, волостными Советами, взимаемыми на местные нужды; надбавок (в пределах 40%) к государственному подоходному налогу; доходов от местных советских предприятий и имущества; ссуд и пособий из государственного бюджета.

Однако в условиях военного времени, экономической разрухи, отсутствия средств в местных бюджетах (например, в 1919 г. расходы местных бюджетов Петроградской губернии составили 950 млн. руб., а поступления от местных налогов — 44 млн. руб., или 4,6%) сессией ВЦИК в июне 1920 г. было принято решение о слиянии государственного и территориальных бюджетов.

С окончанием Гражданской войны, переходом к новой экономической политике (нэпу) и восстановлению народного хозяйства в связи с необходимостью стабилизации финансов, усиления хозрасчетных отношений, в том числе в местном хозяйстве, и повышения экономической деятельности местных Советов в октябре 1921 г. ВЦИК принял Постановление "О мерах по упорядочению финансового хозяйства", в соответствии с которым государственный и территориальные бюджеты были разъединены.

С образованием в 1922 г. Союза Советских Социалистических Республик и выходом в 1924 г. Конституции СССР были внесены изменения в бюджетную систему. Образуется государственный бюджет СССР, в который вошли государственные бюджеты социалистических республик, составляющих СССР, был создан союзный бюджет, на который было возложено финансовое обеспечение общесоюзных нужд и мероприятий, главным образом в области хозяйственного и культурного строительства и оборонного значения.

При формировании доходной части всех бюджетов использовался принцип подведомственности, в соответствии с которым предприятия и хозяйственные организации были распределены между различными уровнями власти и вносили отчисления от прибылей в соответствующий бюджет. Таким образом, предприятия союзного подчинения, т. е. находившиеся в ведении союзных ведомств, вносили свои платежи из прибыли в союзный бюджет, а предприятия (республиканского, областного, городского подчинения) — в соответствующие бюджеты. В свою очередь из соответствующих бюджетов финансировались предприятия, организации и учреждения союзного, республиканского и местного подчинения.

Следовательно, доходы союзного бюджета формировались за счет общесоюзных государственных доходов, главным из которых были отчисления от прибылей предприятий союзного подчинения и общегосударственные налоги и доходы, например, доходы от внешнеэкономической деятельности.

Следует отметить, что местные бюджеты (бюджеты автономных республик, краевые, областные, городские, районные, а с 1929—1930 гг. — сельские бюджеты) не включались в состав бюджетов союзных республик и в государственный бюджет СССР.

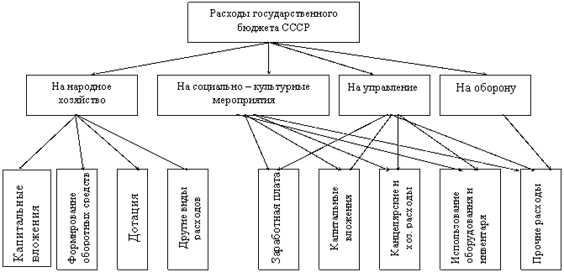

Основные ступени расходов бюджета СССР представлены на рис. 1.2.

Рис. 1.2 Основные ступени расходов бюджета СССР.

Большую роль в развитии народного хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930 —1932 гг. Она заложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи — налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

В ходе налоговой реформы был введен принципиально новый метод формирования доходов территориальных бюджетов. В соответствии с Постановлением ЦИК и СНК "О республиканских и местных бюджетах" от 21 декабря 1931 г." в территориальные бюджеты стала передаваться часть государственных доходов — налога с оборота, поступлений от реализации государственных займов и др. Передача этих средств осуществлялась в порядке бюджетного регулирования в виде процентных отчислений от общегосударственных налогов и доходов, ставших регулирующими источниками для сбалансирования территориальных бюджетов. Общность источников доходов стала важным фактором усиления связи между всеми бюджетами, входящими в бюджетную систему СССР. В дальнейшем этот принцип стал распространяться на другие общегосударственные источники. Он используется и в ныне действующей бюджетной системе России.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936г. Усиление централизованного начала в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, но и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты.

В 1938 г. в государственный бюджет СССР также был включен бюджет государственного социального страхования.

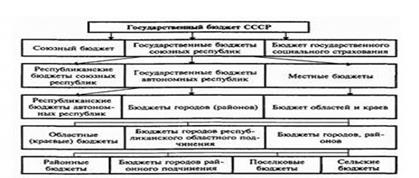

Таким образом вплоть до 1991 г. бюджетная система страны имела следующую схему построения (рис. 1.3):

Рис. 1.3 Схема построения бюджетной системы СССР до 1991 г.

ГЛАВА 2. Анализ структуры бюджетной системы на разных этапах ее эволюции

2.1 Анализ динамики доходов и расходов бюджета СССР

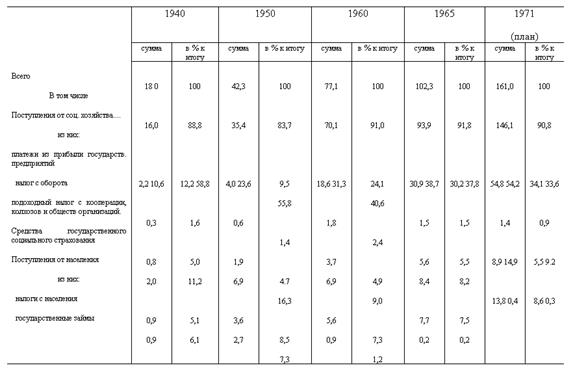

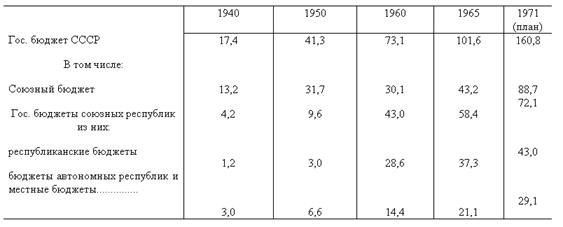

Табл. 2.1 Структура доходов государственного бюджета СССР (млрд. руб.)

Табл.2.1 демонстрирует, что основную часть доходов бюджета СССР составляли поступления от социалистических предприятий, составляющие более 90% всех его доходов. Эти поступления увеличиваются в результате развития быстрыми темпами всех отраслей социалистического хозяйства. Доходы социалистических предприятий вносятся в бюджет в виде платежей из прибыли [плата за производственные фонды, фиксированные (рентные) платежи, взносы свободного остатка прибыли], налога с оборота, взносов государственных предприятий на государственное социальное страхование и некоторых других платежей. Платежи из прибыли в бюджет в связи с проведением с 1966 экономической реформы перестроены таким образом, чтобы повысить заинтересованность работников предприятий в расширении производства, его техническом совершенствовании и увеличении прибыли. Для этого более значительная, чем прежде, часть прибыли оставляется в распоряжении предприятий на расширение производства (капиталовложения, прирост оборотных средств и др.) и отчисляется в фонды материального поощрения их работников. Налог с оборота полностью вносится предприятиями в бюджет. Платежи населения занимали в 1970 менее 10% всех доходов бюджета. Роль их в послевоенный период значительно снизилась в связи с освобождением многих плательщиков полностью или частично от уплаты налогов, отменой в 1957 выпуска государственных внутренних займов, реализуемых по подписке. Рост абсолютной суммы налогов с населения связан с увеличением численности рабочих и служащих и фонда их зарплаты и средней зарплаты при одновременном снижении ставок обложения.

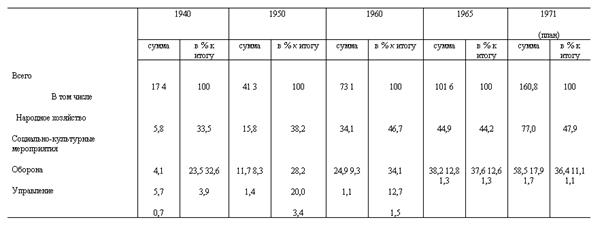

Табл. 2.2 Структура расходов государственного бюджета СССР (млрд. руб.)

В табл.2.2 показано, что свыше 80% расходов бюджета составляют затраты на финансирование народного хозяйства и социально-культурных нужд. Первые включают преимущественно капитальные и др. затраты, связанные с постройкой новых предприятий, расширением и техническим обновлением действующих предприятий, увеличением их оборотных фондов и др. расходами на развитие хозяйства. С проведением экономической реформы намного повышается роль собственных средств, а также кредитов банка в финансировании расходов на увеличение основных и оборотных фондов предприятий. Расходы на социально-культурные мероприятия включают финансирование затрат на просвещение и здравоохранение, строительство учебных заведений и лечебных учреждений, выплату стипендий, пенсий и пособий по государственному социальному страхованию и обеспечению и др. затраты, связанные с удовлетворением материальных и культурных потребностей населения. Значительный рост этих расходов, в послевоенный период связан с расширением сети учреждений просвещения и здравоохранения, с повышением уровня пенсионного обеспечения, повышением зарплаты работникам просвещения и здравоохранения и др. мероприятиями.

Расходы на оборону включают содержание Вооруженных Сил СССР и их оснащение необходимыми техническими средствами. Проводя политику мирного сосуществования государств с различным социальным строем, Советский Союз принимает вместе с тем необходимые меры к укреплению своей обороноспособности.

Расходы на управление включают финансирование органов государственной власти и управления (Верховных Советов, Советов Министров, министерств и ведомств, местных органов государственной власти и управления). Они тесно связаны с расходами по организации производства и культурному обслуживанию населения.

Табл. 2.3 Динамика расходов государственного бюджета СССР (млрд. руб.)

По табл .2.3 мы видим, что с течением времени после отечественной войны экономика СССР и ее республик стремительно начала восстанавливаться, а впоследствии и развиваться, что сильно сказалось на бюджете страны, он стал увеличиваться в разы.

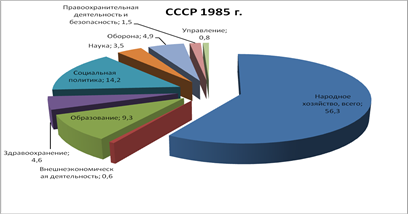

Рис 2.1 Расходы бюджетных средств СССР в 1985 году.

Рис. 2.1 показывает, что практически до распада СССР его главными бюджетными расходами оставались народное хозяйство, социальная политика и образование, что говорит о высоком социальном обеспечении населения.

Рис 2.2 Расходы бюджетных средств СССР в 1990 году.

Рис. 2.2 показывает изменения в структуре экономики за 5 лет, до возникновения экономического кризиса начиная с 1985 года по 1990 год. Как мы видим, наибольшее значение в экономике все еще имеет народное хозяйство. В 1990 году расходы бюджета на него сократились с 56.3% от всех расходов до 38.8%, что повлекло за собой серьезные изменения в структуре всей этой отрасли и привело к серьезному кризису. Увеличились расходы на правоохранительную деятельность и безопасность, с 1.5% до 2%, так же возросли расходы на оборону страны с 4.9% до 14.6%. Стремительно выросли расходы на социальную и внешнеэкономическую политику.

2.2 Анализ динамики доходов и расходов бюджета России в 90-ые годы

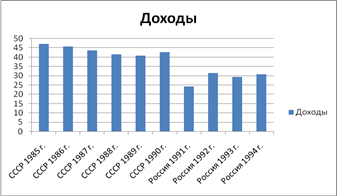

Рис. 2.3 показывает, что доходы государственного бюджета были на самом низком показателе в период распада СССР и экономического кризиса в стране, но вплоть до 1994 года доходы пусть и стали повышаться, но так и не смогли подняться на докризисный уровень.

Рис. 2.3 Динамика доходов бюджетов СССР и России в период с 85-ого по 94-ый гг.

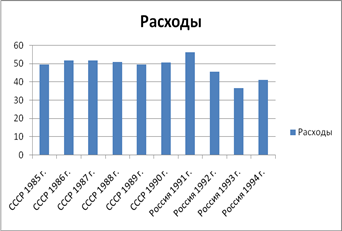

Рис. 2.4 Динамика расходов бюджетов СССР и России в период с 85-ого по 94-ый гг.

Рис. 2.4 показывает, что расходы государственного бюджета были на самом высоком уровне в 1991 году, что было вызвано попытками правительства вывести из кризиса государственные предприятия, оказать им материальную поддержку. Также из-за распада СССР государство потеряло значительную часть доходов в бюджет, но содержать стране все равно приходилось большую из оставшейся части страны.

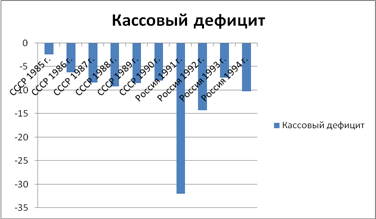

Рис. 2.5 Дефицит бюджетов СССР и России в период с 85-ого по 94-ый гг.

Как видно из рис.2.5, самый серьезный кассовый дефицит возник в 1991 году. Расходы бюджета резко превышали доходы в период распада СССР и экономического кризиса. Государство было вынуждено поддерживать рушившуюся экономику новыми расходами, но из-за того, что часть территорий отделилась, у них сформировался собственный бюджет, страна потеряла значительную часть доходов в казну. И, как мы видим из табл.2.4, на протяжении всего исследуемого периода экономике страны так и не удалось выйти из дефицита бюджета.

Табл. 2.4 Динамика доходов и расходов бюджетов СССР и России в период с 85-ого по 94-ый гг.

Показатели

МЛРД.РУБ.:

|

СССР 1985г |

СССР 1986г |

СССР 1987г |

СССР 1988г |

СССР 1989г |

СССР 1990г |

Россия 1991 г. |

Россия 1992 г. |

Россия 1993 г. |

Россия 1994 г. |

| Доходы |

367,7 |

366 |

360,1 |

365,1 |

384,9 |

410,1 |

316,4 |

5693,8 |

47868 |

194593 |

| Расходы |

386 |

415,6 |

429,3 |

445,9 |

465,1 |

485,6 |

731,5 |

9754,5 |

64581,7 |

258968 |

| Кассовый дефицит |

-18,3 |

-49,6 |

-69,2 |

-80,8 |

-80,2 |

-75,5 |

-415,1 |

-4060,7 |

-16714 |

-64375,4 |

| В % к ВВП: |

| Доходы |

47,3 |

45,8 |

43,6 |

41,7 |

41 |

42,8 |

24,3 |

31,5 |

29,5 |

30,9 |

| Расходы |

49,7 |

52 |

52 |

50,9 |

49,5 |

50,7 |

56,3 |

45,7 |

36,8 |

41,1 |

| Кассовый дефицит |

-2,4 |

-6,2 |

-8,4 |

-9,2 |

-8,5 |

-7,9 |

-31,9 |

-14,2 |

-7,3 |

-10,2 |

| РАСХОДЫ |

| В % К ВВП: |

| Народное хозяйство, всего |

27,9 |

29,3 |

28,3 |

23,2 |

21,3 |

19,6 |

- |

27,9 |

10,2 |

10,2 |

| Внешнеэкономи-ческая деятель-ность |

0,3 |

0,6 |

1,4 |

1,8 |

1,6 |

1,6 |

- |

2,3 |

1,7 |

0,8 |

| Образование |

4,6 |

4,8 |

5,1 |

4,9 |

4,7 |

5,2 |

- |

3,8 |

4,3 |

4,4 |

| Здравоохранение |

2,3 |

2,3 |

2,4 |

2,5 |

2,6 |

2,9 |

- |

2,6 |

3,3 |

3,1 |

| Социальная политика |

7 |

7,3 |

7,4 |

7,5 |

7 |

10,3 |

- |

0,7 |

0,6 |

0,5 |

| Наука |

1,8 |

1,8 |

1,5 |

1,9 |

1,1 |

1,1 |

- |

0,6 |

0,6 |

0,5 |

| Оборона |

2,5 |

2,4 |

2,4 |

6,5 |

8 |

7,4 |

- |

4,7 |

4,4 |

4,4 |

| Правоохрани-тельная дея-тельность и безопасность |

0,7 |

0,8 |

0,8 |

0,8 |

0,9 |

1 |

- |

1,4 |

1,6 |

1,8 |

| Управление |

0,4 |

0,4 |

0,4 |

0,3 |

0,3 |

0,3 |

- |

0,6 |

0,9 |

1,1 |

| В % ОТ ВСЕХ РАСХОДОВ: |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| Народное хозяйство, всего |

56,3 |

56,3 |

54,5 |

45,5 |

43 |

38,8 |

- |

51,7 |

25,7 |

24,8 |

| Внешнеэконо-мическая деятельность |

0,6 |

1,2 |

2,8 |

3,5 |

3,3 |

3,1 |

- |

4,3 |

4,3 |

1,9 |

| Образование |

9,3 |

9,2 |

9,9 |

9,6 |

9,6 |

10,2 |

- |

7 |

10,8 |

10,6 |

| Здравоохранение |

4,6 |

4,3 |

4,5 |

4,9 |

5,3 |

5,7 |

- |

4,8 |

8,3 |

7,6 |

| Социальная политика |

14,2 |

14,1 |

14,3 |

14,7 |

14,1 |

20,3 |

- |

1,2 |

1,5 |

1,3 |

| Наука |

3,5 |

3,5 |

2,9 |

3,8 |

2,2 |

2,3 |

- |

1,1 |

1,5 |

1,2 |

| Оборона |

4,9 |

4,6 |

4,7 |

12,9 |

16,2 |

14,6 |

- |

8,8 |

11,2 |

10,8 |

| Правоохрани-тельная деятельность и безопасность |

1,5 |

1,4 |

1,4 |

1,5 |

1,8 |

2 |

- |

2,5 |

4,1 |

4,4 |

| Управление |

0,8 |

0,7 |

0,7 |

0,7 |

0,6 |

0,6 |

- |

1,1 |

2,3 |

2,7 |

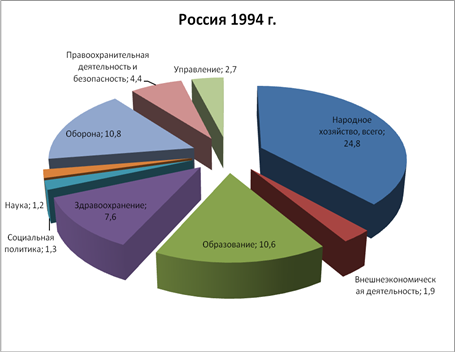

Рис. 2.6 Расходы бюджета России в 1994 г.

К 1994 году в России в период гиперинфляции кассовый дефицит составлял угрожающую цифру. Как видно из рис.2.6, в период политической и экономической нестабильности, роста преступной экономической деятельности, стали возникать потребности в дополнительных расходах на правоохранительную деятельность, образование, здравоохранение, внешнеэкономическую деятельность и управление.

Закон "О федеральном бюджете на 1995 год" был принят Государственной Думой 15 марта 1995 года, и в нем были прописаны жесткие меры, направленные на покрытие дефицита федерального бюджета. Были также внесены поправки в Налоговый Кодекс РФ и структура доходов и расходов федерального бюджета к концу 1995 года выглядела следующим образом:

Рис. 2.7 Структура доходов в федеральном бюджете на 1995 год.

Из рис.2.7 мы видим, что бюджет формировался в большей части из налоговых поступлений (около 75%), что было отражено в Налоговом кодексе. Неналоговые доходы, которые в основном состояли из средств, полученных в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации и др.) не занимали и 20%.

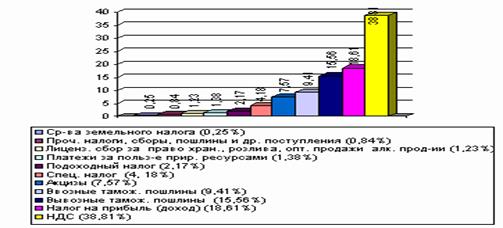

Рис. 2.8 Структура налоговых доходов в федеральном бюджете на 1995 год.

Рис. 2.8 демонстрирует, из каких налоговых отчислений в основном формировался бюджет страны в 1995 году. В первую очередь это НДС (налог на добавочную стоимость, который действует в России с 1992 года, ) и налог на прибыль, чье появление было вызвано переходом страны от командно-административной к рыночной экономике.

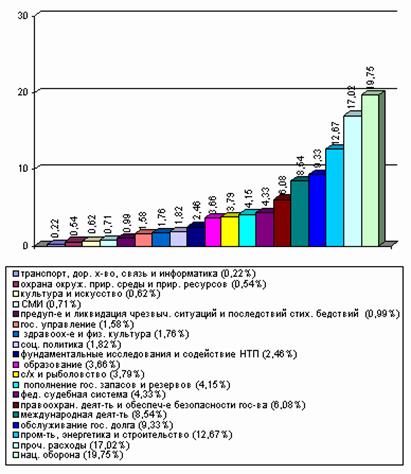

Рис. 2.9 Структура расходов в федеральном бюджете на 1995 год.

По рис.2.9 видно, что в 1995 году основным пунктом расходов государства являлась национальная оборона, т.к. из-за потери территорий страна должна была уделять больше внимания защите своих граждан. А самые незначительные траты были направлены на транспорт, связь, охрану окружающей среды, культуры и СМИ, о чем можно судить, что резко упало социальное обеспечение населения.

Несмотря на предпринятые усиленные меры по покрытию дефицита бюджета доходы в 1995 году составили 175160.6 млрд. руб., расходы – 248344.3 млрд. руб. Дефицит бюджета составил 73183.7 млрд. руб.

2.4 Анализ динамики доходов и расходов бюджета современной России

Рис. 2.10 Структура доходов федерального бюджета на 2005 год.

На основании рис.2.10 мы видим, что, как и в начале 90-ых годов, бюджет в современной России в основном формируется за счет налоговых отчислений. Но в то же время из-за того, что экономика нашего государства выросла, и активно экспортируются на запад ресурсы страны, большое значения для бюджета имеют доходы от внешнеэкономической деятельности, они составляют почти 28% от всех поступлений.

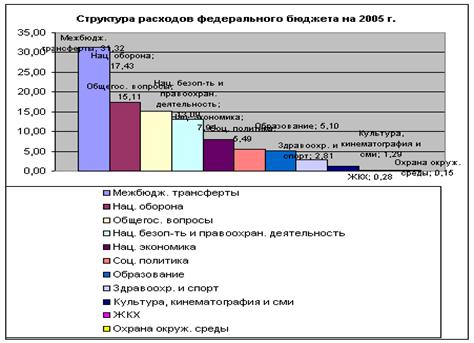

Рис. 2.11 Структура расходов федерального бюджета на 2005 год.

Рис. 2.11 показывает, что в настоящее время большая часть бюджетных средств тратится на поддержу субъектов федерации, т.к. многие из них не способны обеспечить свои нужны получаемыми доходами. Также национальная оборона, безопасность и правоохранительная деятельность требует большого вложения денежных ресурсов в виду неустойчивой обстановки в стране и мире в целом.

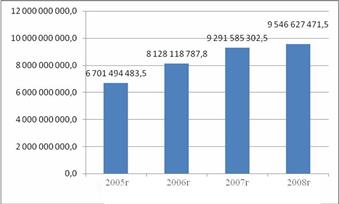

Рис. 2.12 уровень бюджетных ассигнований за 2005-2008 гг.

Как видно из рис. 2.12, уровень бюджетных ассигнований ежегодно растет, увеличиваются потребности в финансировании в определенных областях экономики, ведомствах и структурах.

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России на 50 % сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году — лишь четверть в общей массе поступлений).

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11 % или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга).

Федеральный бюджет на 2005 был принят по доходам в сумме 3 трлн 326 млрд руб., по расходам — 3 трлн 48 млрд руб. Реальное исполнение составило 5 трлн 125 млрд руб. по доходам и 3 трлн 539 млрд руб. по расходам. Доходы федерального бюджета в 2005 составили 23,7 % ВВП, что стало рекордным значением за последние 8 лет (доходы консолидированного бюджета РФ составили 35,1 % ВВП, а с учётом доходов Пенсионного и др. внебюджетных фондов — 42 % ВВП).

Согласно федеральному закону от 01.12.2006 № 197-ФЗ, параметры федерального бюджета на 2006 были скорректированы; в соответствии с данными изменениями, бюджет утвержден по расходам в сумме 4 431 076 807,1 тыс. рублей, по доходам — в сумме 6 170 484 600,0 тыс. рублей. Таким образом, профицит федерального бюджета на 2006 составляет 1 739 407 792,9 тыс. рублей.

декабря 2006 г. Президент РФ подписал Федеральный закон от 19.12.2006 N 238-ФЗ "О федеральном бюджете на 2007 год", по которому расходы федерального бюджета должны иметь показатель 5463,5 млрд руб., доходы — 6965,3 млрд руб. Уровень инфляции установлен в размере 6,5 — 8,0 %.

ноября 2007 г. был принят Федеральный закон 267-ФЗ "О внесении изменений в Федеральный закон "О федеральном бюджете на 2007 год", который значительно скорректировал доходы и расходы бюджета 2007 года. Расходы увеличивались до 6531,4 млрд руб. (на 19,6%), доходы — до 7443,9 млрд руб (на 6,9%).

В 2007 году был впервые сформирован так называемый "трехлетний" бюджет на 2008 — 2010 гг. 24 июля 2007 года был подписан Федеральный закон № 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов". Он содержал основные характеристики бюджетов последующих трех лет. В частности, в законе указывались следующие прогнозируемые характеристики федерального бюджета:

2008г Доходы – 6644,4 млрд руб. Расходы – 6570,3 млрд руб.

2009г Доходы – 7465,4 млрд руб. Расходы – 7451,2 млрд руб.

2010г Доходы – 8090,0 млрд руб. Расходы – 8090,0 млрд руб.

марта 2008 года был принят Федеральный закон № 19-ФЗ "О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов", изменяющий в сторону увеличения доходы и расходы бюджета. 2008 год - доходы — 8056,9 млрд руб. (▲21,2%), расходы — 6901,6 млрд руб. (▲5%) В 2009 году доход бюджета составит 9,518 триллиона рублей (19,6% ВВП), расход – 8,811 триллиона рублей (18,1% ВВП), профицит – 707 миллиардов рублей (1,5% ВВП). В 2010 году доход бюджета составит 10,402 триллиона рублей (18,7% ВВП), расход – 9,792 триллиона рублей (17,6% ВВП), профицит – 610 миллиардов рублей. В 2011 году доход бюджета составит 11,408 триллиона рублей (18% ВВП), расход – 10,706 триллиона рублей (16,9% ВВП), профицит – 702 миллиарда рублей.

Впервые за восемь лет бюджет планировалось сделать дефицитным на уровне 7,4% ВВП в 2009 году, хотя изначально в принятом в 2008 году бюджете на 2009 прогнозировался небольшой профицит. Однако из-за последствий мирового финансового кризиса власти РФ пошли на корректировку параметров главного финансового документа и изменение бюджетного законодательства. В соответствии с новым проектом, доходы федерального бюджета 2009 года сокращались с 10,9 триллиона до 6,7 триллиона рублей, или на 4,2 триллиона рублей. Расходы увеличивались с 9 триллиона до 9,6 триллиона рублей - общий рост в реальном выражении мог составить 667,3 миллиарда рублей. В итоге дефицит бюджета - около 3 триллионов рублей. Покрыть его планировалось за счет средств Резервного фонда и за счет заимствований. Правительство планировало израсходовать на эти цели около 2,7 триллиона рублей, что составляет примерно 55% от объема Резервного фонда 2008г. - 4,9 триллиона рублей. Дополнительные расходы бюджета на реализацию антикризисной программы в 2009 году - 1,6 триллиона рублей. Ранее премьер-министр Владимир Путин сообщил, что из этой суммы Пенсионному фонду и внебюджетным фондам будет направлено 379 миллиардов рублей. Кроме того, 150 миллиардов рублей будет направлено регионам, а также еще 150 миллиардов в виде кредитов. На поддержку ОАО "РЖД" государство направит 54,6 миллиарда рублей, на обеспечение жильем ветеранов Великой Отечественной войны - 35 миллиардов рублей. Кроме того, еще 100 миллиардов предусмотрено в качестве резерва. По прогнозу Минфина РФ, дефицит федерального бюджета снизится до 5% ВВП в 2010 году, до 3% - в 2011 году, а к 2013 году достигнет нормы в 1% ВВП.

Совет Федерации на внеочередном заседании 29 сентября 2009 г. одобрил антикризисные поправки в федеральный бюджет 2009 г., подготовленные правительством РФ. В соответствии с поправками, бюджетные расходы увеличиваются до 24,2% ВВП и дефицит бюджета - до 7,7% ВВП. В абсолютном выражении дефицит бюджета (расходы государства превышают его доходы.) в 2009 г. составит 3 трлн 131,4 млрд руб. (ранее - 2 трлн 978,3 млрд руб.)

Увеличение расходов связано с учетом планируемых операций по докапитализации банковского сектора путем обмена облигаций федерального займа (ОФЗ) в сумме до 150 млрд руб. на привилегированные акции банков. (Уровень капитализации банка — это надежность банка.) В соответствии с поправками, планируется перераспределить 141,77 млрд руб. из одних статей расходов на другие в связи с экономией средств.

В поддержку поправок в бюджет высказалась только партия единороссы, отметив, что предлагаемые изменения носят антикризисный характер. Оппозиционные фракции - КПРФ, ЛДПР и "Справедливая Россия" - высказали мнение, что вместо поддержки реального сектора экономики слишком большие средства направляются в банковскую сферу. В итоге за поправки в бюджет текущего года проголосовали 314 депутатов, против - 92, воздержались двое.

По словам министра финансов А. Л. Кудрина, Минфин по поручению председателя правительства провел полную инвентаризацию бюджетных расходов и выяснил, какие расходы министерства не успеют осуществить до конца 2009 г. Все эти средства будут направлены на поддержку российской экономики и социальной сферы, эти средства уже сейчас начнут играть решающую роль.

В соответствии с принятым законом, на реализацию публичных нормативных обязательств (обязательства государства перед физическими лицами) РФ будет направлено 10,36 млрд руб., на поддержку реального сектора экономики - 70,88 млрд руб., на социальное обеспечение отдельных категорий граждан - 29,44 млрд руб., на покрытие дефицита Фонда соцстрахования - 14,7 млрд руб., на бюджетные инвестиции - 8 млрд руб., еще 8,348 млрд руб. - на другие мероприятия.

Законопроект предусматривает, что 7,36 млрд руб. будет направлено на выплату пенсий, пособий и компенсаций гражданам, уволенным с военной службы; 3 млрд руб. - на социальную поддержку граждан, подвергшихся радиации вследствие аварий.

Из 70,8 млрд руб., предусмотренных на поддержку реального сектора экономики, 15 млрд руб. направляется на взнос РФ в госкорпорацию "Росатом" на приобретение акций ЗАО "Атомредметзолото" и еще 15 млрд руб. - на строительство атомных электростанций.

Кроме того, 15 млрд руб. выделено на взнос в уставный капитал ОАО "Российская самолетостроительная корпорация "МиГ" и 13 млрд руб. - на увеличение уставного капитала ОАО "Объединенная авиастроительная корпорация".

Получит господдержку и агропромышленный комплекс: более 6 млрд руб. будет направлено на проведение закупочных и товарных интервенций сельхозпродукции, 825 млн руб. - на взнос в уставный капитал Россельхозбанка.

Почти 29,5 млрд руб. бюджет выделяет на строительство и приобретение жилья для военнослужащих, поддержку вынужденных переселенцев, компенсацию за наем жилья сотрудниками МЧС.

ЗАКЛЮЧЕНИЕ

Тема бюджетное устройство РФ и основные направления его совершенствования в перспективе является актуальной на сегодняшний день, так как сейчас Российская Федерация находится в процессе экономического становления. Бюджетная политика России последних лет, разработанная в соответствии с программами социально-экономического развития РФ с учетом одобренных Правительством РФ принципов реструктуризации бюджетного сектора в РФ, направлена на повышение результативности бюджетных расходов и оптимизацию управления бюджетными средствами на всех уровнях бюджетной системы РФ.

В последние годы в основном была решена задача обеспечения финансовой и макроэкономической стабильности. Принятый в 1998 году и вступивший в силу с 2000 года бюджетный кодекс РФ установил основы бюджетной системы и бюджетного процесса. Были внедрены элементы среднесрочного финансового планирования с распределением ресурсов "сверху вниз" в рамках жестких бюджетных ограничений. Завершен переход к казначейскому обслуживанию исполнения федерального бюджета. Упорядочена система финансовой поддержки субъектов РФ.

Бюджетная система во времена царской России только становилась. Главными статьями доходов бюджетов выступали доходы от водочной монополии, косвенные и прямые налоги, пошлины. Среди расходов на 1-м месте стояли прямые военные расходы и платежи по государственным займам.

Бюджетная система СССР строго контролировалась и носила социальный характер. Свыше 80% расходов бюджета составляют затраты на финансирование народного хозяйства и социально-культурных нужд. Основную часть доходов бюджета СССР составляли поступления от социалистических предприятий, составляющие более 90% всех его доходов.

Бюджетная система в России еще слабо развита. Разрыв между прогнозируемыми объемами доходов и расходов с фактическими сильно выражен. Например, если в 2008 году планировались: доходы — 8056,9 млрд руб., расходы — 6901,6 млрд руб, то реальные доходы федерального бюджета в 2008 г составили 9 трлн 258 млрд руб, расходы на кассовой основе – 7 трлн 560,87 млрд руб. В значительной степени достаточно высокому профициту федерального бюджета способствовала девальвация рубля к другим валютам по сравнению с запланированными в бюджете курсами.

Согласно проекту, доходы бюджета в 2010 году составят 6 трлн 950 млрд рублей (16,1% ВВП). При этом прогнозируется рост нефтегазовых доходов по сравнению с 2009 годом на 14,2% - до 3 трлн 194,7 млрд рублей и снижение ненефтегазовых доходов на 4,1% - до 3 трлн 754,9 млрд рублей.

Расходы в 2010 году ожидаются на уровне 9 трлн 886,9 млрд рублей (22,9% ВВП). Дефицит бюджета составит 2 трлн 936,9 млрд рублей (6,8% ВВП).

Как сообщил А.Кудрин, на покрытие дефицита бюджета в 2010 году будет направлено 1,832 трлн рублей из Резервного фонда и 413,5 млрд рублей из Фонда национального благосостояния.

Министр финансов отметил, что расходы бюджета в 2010 году по сравнению с 2009 годом по некоторым направлениям снижаются на 4-5% и больше, но по сравнению с 2008, предкризисным, годом расходы 2010 года растут по всем статьям.

По его словам, несмотря на то, что в 2010 году по сравнению к 2009 годом будут сокращены расходы на государственное управление на 20%, в целом общегосударственные расходы увеличиваются. В частности, растет обслуживание государственного долга из-за начала государственных заимствований, растут расходы на имущественные взносы "Олимпстроя", а также увеличиваются расходы на международное сотрудничество в связи с девальвацией рубля.

Основными факторами, оказывающими влияние на изменение доходов федерального бюджета к ВВП, будут являться:

- замена единого социального налога страховыми взносами, поступающими напрямую во внебюджетные фонды, в результате чего ненефтегазовые доходы снизятся в 2010 г по сравнению с 2009 г;

- увеличение прогнозных цены на нефть марки Urals и курса доллара по отношению к рублю более низкими темпами по сравнению с ростом ВВП, а также снижение налогооблагаемых объемов добычи нефти и экспорта нефти, которые привели к уменьшению нефтегазовых доходов к ВВП в 2011-2012 гг по сравнению с 2010 г;

- уменьшение в 2010-2012 гг прогноза поступлений по разовым платежам за пользование недрами;

- разовые доходы, учтенные в 2009 г, в том числе связанные с возвратом в федеральный бюджет средств имущественного взноса РФ государственными корпорациями "Российская корпорация нанотехнологий" и "Фонд содействия реформированию жилищно-коммунального хозяйства" в сумме 85,4 млрд руб, зачислением в федеральный бюджет неиспользованных остатков средств межбюджетных трансфертов субъектам РФ в сумме 74,5 млрд руб и централизацией счетов ФТС России в сумме 100 млрд руб.

Формирование расходов федерального бюджета с учетом задачи поэтапной адаптации бюджетной системы к сокращению бюджетных расходов в % к ВВП будет осуществляться на основе следующих подходов:

- выделение расходных обязательств РФ, обусловленных действующим законодательством или международными соглашениями и подлежащих исполнению в полном объеме /публичных и приравненных к ним расходных обязательств/, основными из которых являются:

- обеспечение сбалансированности бюджета Пенсионного фонда РФ;

- пенсионное обеспечение военнослужащих и приравненных к ним лиц;

- социальные пособия и компенсации с их индексаций исходя из прогнозного уровня инфляции в 2010, 2011 и 2012 гг;

- сохранение объема стипендиального фонда для обучающихся в федеральных учебных заведениях на уровне 2009 г;

- финансовое обеспечение судебной системы;

- обслуживание государственного долга РФ;

- выполнение международных и налоговых обязательств федеральных бюджетных учреждений, выступающих в договорных отношениях от имени РФ;

- предоставление субвенций субъектам РФ на выполнение "делегированных" полномочий;

- выделение бюджетных ассигнований на реализацию приоритетных направлений государственной политики, основными из которых являются:

- обеспечение федеральных обязательств по оплате труда /денежному довольствию, денежному вознаграждению, денежному содержанию, заработной плате/ военнослужащих и приравненных к ним лиц, лиц, замещающих государственные должности РФ, включая судей РФ, федеральных государственных гражданских служащих, прокурорских работников и следователей, работников федеральных бюджетных учреждений с сохранением действующих в текущем году условий оплаты труда указанных работников;

- обеспечение обороноспособности, безопасности и правоохранительной деятельности;

- реализация приоритетных национальных проектов "Здоровье" и "Образование";

- поддержка высокотехнологичных отраслей и научно-технических инноваций;

- развитие транспортной системы;

- поддержка агропромышленного комплекса и развитие села;

- обеспечение жильем, в том числе обеспечение жильем военнослужащих;

- подготовка особо значимых международных мероприятий /проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г в г Сочи, XXVII Всемирной летней универсиады 2013 г в Казани, саммита АТЭС во Владивосток в 2012 г/;

- предоставление дотаций на выравнивание бюджетной обеспеченности субъектов РФ и межбюджетных субсидий социального характера, в том числе на реализацию региональных программ, предусматривающих дополнительные мероприятия, направленные на снижение напряженности на рынке труда субъектов РФ;

- определение объемов бюджетных ассигнований на исполнение других расходных обязательств с уточнением сроков решения поставленных задач, концентрации ресурсов на наиболее значимых мероприятиях и объектах, оптимизации расходов на обеспечение деятельности органов государственной власти и федеральных бюджетных учреждений с учетом отраслевых особенностей, повышение эффективности средств, направляемых на поддержку реального сектора экономики, отказа от непервоочередных расходов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации (принята всенародным голосованием 12 декабря 1993 г.). Текст Конституции опубликован в "Российской газете" от 25 декабря 1993 года.

2. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ. Текст Кодекса опубликован в "Российской газете" от 12 августа 1998 г. С изменениями и дополнениями по состоянию на 01.02.2005.

3. О бюджетной классификации Российской Федерации: Федеральный закон от 15.08.96 115-ФЗ. С изменениями и дополнениями по состоянию на 01.02.2005.

4. Закон РСФСР от 10.10.91 № 1734-1 "Об основах бюджетного устройства и бюджетного процесса в РСФСР"

5. Бюджетный процесс РФ. - Учебник/ Под ред. М.В.Романовского, О.В.Врублевской-2е изд.,испр. и перераб.- М.:Юрайт, 2000.-615 с.

6. Бюджетная система РФ – Учебник / Под ред. И.М. Александрова.- М.:Дашков и К, 2006 г.- 487с.

7. Бюджетная система РФ – Учебник / Под ред. П.И. Вахрина.- М.:Дашков и К, 2004г.- 343с.

8. Бюджетная система России.- Учебник для вузов/ Под ред. Проф. Г.Б.Поляка.-М.:Юнити-ДАНА, 2001. –540с.

9. Курс экономической теории: Учебник / Под общей ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. - Киров.: Издательство "АСА", 1997.

10. Ленин В.И. Полн. собр. соч. — Т. 36 — С. 351

11. Плотников К.Н. Бюджет социалистического государства.- М, 1948.

12. Плотников К.Н. Очерки истории бюджета советского государства.- М, 1954.

13. Ряскова М.В. Бюджетная политика как инструмент государственного регулирования. - М.: ТЕИС, 2002.

14. Соловьев Г.Г. Государственные бюджеты.- Ленинград, 1928.

15. Сумароков В.Н. Государственные финансы в системе макроэкономического регулирования. - М., Финансы и статистика, 1996.

16. Финансы. - Учебник для вузов / Под ред. проф. М.В. Романовеного, проф. О.В. Врублевской, проф. Б.М. Сабанти. - М.: Изд-во "Перспектива", 2000. - 520С.

17. Финансы. - Учебник для вузов. /Под ред. Л.А. Дробозиной/ М., Юнити,- 2001. – 528 стр.

18. Лексин В., Швецов А. Бюджетный федерализм в период кризиса и реформ. // Вопросы экономики, 1998, № 3.

19. О единстве бюджетной системы. // Финансы, 1997, № 5.

20. www.kremlin.ru

21. www.minfin.ru.

22. www.rbс.ru

|