| Введение

Финансы представляют собой экономическую категорию, существующую в различных общественно-экономических формациях. Сущность финансов, их роль в общественном воспроизводстве определяются экономическим строем общества, природой и функциями государства. Финансы хозяйствующих субъектов являются основой единой системы финансов государства. Это определяется тем, что они непосредственно обслуживают процесс создания и распределения совокупного общественного продукта и национального дохода. Именно в этой сфере финансов формируется основная часть доходов, которые в последующем по различным каналам перераспределяются в народнохозяйственном комплексе и служат основным источником экономического роста и социального развития общества. От того, в каком состояние находятся финансы предприятий различных форм собственности, зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. Все изменения в финансах хозяйствующих субъектов связаны с изменениями в финансовой системе государства. Финансы предприятий играют важную роль не только в финансовой системе, но и в целом в обеспечении ее эффективного экономического и социального развития. Эта роль проявляется в том, что финансовые ресурсы, концентрируемые государством и используемые им для финансирования различных общественных потребностей, в основном формируются за счет финансов предприятий и организаций. Финансы хозяйствующих субъектов могут служить главным инструментом государственного регулирования экономики. С их помощью осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направляемыми на потребление и накопление.

Таким образом, актуальность исследования проблемы функционирования финансов хозяйствующих субъектов в национальной финансовой системе обусловлена, прежде всего, ценностью для общества самих финансовых отношений.

Целями исследования является:

- содержание и функции хозяйствующих субъектов ;

- финансовые ресурсы хозяйствующих субъектов;

- особенности организации финансов хозяйствующих субъектов.

Реклама

Для достижения цели были поставлены и решены следующие задачи:

- изучение принципов организации, функции финансов и специфика финансов хозяйствующих субъектов;

- определение финансовых ресурсов хозяйствующих субъектов и состава финансовых фондов, формируемых в распределительных процессах;

- показать принципы организации финансов хозяйствующих субъектов и состав финансовых отношений предприятий с другими субъектами хозяйственной деятельности;

- определение финансовых ресурсов предприятий . Анализ амортизации и прибыль на предприятии;

- выявить особенности организационно-правовых форм хозяйствующих субъектов;

- рассмотреть общую характеристику, особенности и отличия финансовых отношений коммерческих предприятий и некоммерческих организаций;

- дать рекомендации по решению проблемы и перспективы развития молодого предпринимателя в современной России.

1. Содержание и функции финансов хозяйствующих субъектов

1.1 Принципы организации, функции финансов и специфика финансов хозяйствующих субъектов

Хозяйствующий субъект – это искусственное образование, созданное группой физических или юридических лиц. Данное объединение позволяет не только объединить предпринимательские усилия разных людей в одном направлении, но и ограничить масштабы ответственности за последствия деятельности такого коллектива. Обычно учредитель несет ответственность за результаты деятельности компании лишь в пределах своего вклада в уставный капитал. Компании, созданные на базе названного принципа, наиболее популярны среди бизнесменов, поэтому в количественном отношении они превалируют. Однако, законодательство позволяет создавать и такие формы объединения как полное товарищество. Его участники (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам всем принадлежащим им имуществом. Причем один человек может быть участником только одного полного товарищества. В данном случае финансы хозяйствующего субъекта (полного товарищества) и финансы частных лиц (полные товарищи) частично переплетаются.

Хозяйствующие субъекты по результатам деятельности делятся на две группы. Основная цель первой состоит в извлечении прибыли, это группа коммерческих организаций. Основная цель второй не заключается в извлечении прибыли и ее распределении между учредителями, это группа некоммерческих организаций.

Реклама

К коммерческим организациям можно отнести, в частности, так называемые предприятия реального сектора экономики (промышленность, сельское хозяйство…), предприятия финансового сектора (банковские, инвестиционные, страховые компании…), сферу услуг.[4]

К некоммерческим относятся религиозные организации, политические партии и движения, благотворительные и иные фонды. Они могут заниматься предпринимательской деятельностью лишь в случае, если это способствует достижения уставных целей.К функция финансов относятся : обеспечение предприятия денежными средствами; 1) распределительная; 2) контрольная. Эти функции взаимосвязаны между собой.

Финансовый механизм распределительных отношений, тесно связанный с функцией обеспечения предприятия денежными средствами, прежде всего включает в себя:

- зависимость заработной платы от сбыта производимой продукции и поступления за нее платежей, экономии от снижения себестоимости продукции;

- эффективное ведение хозяйства;

- обоснованность нормативов распределения прибыли между предприятием и бюджетом;

- обоснованность отчислений на экономическое стимулирование;

- эффективное использование средств на научно-исследовательские работы, реконструкцию и техническое перевооружение, подготовку кадров и рд. Цели. Распределительные отношения многообразны.

- Финансовый механизм предприятия и отраслей, связанный с реализацией контрольной функции финансов, строится на основе стимулов и санкций, их реальность определяют действительные результаты каждого предприятия, его работника. .[4]Финансовая деятельность на предприятиях осуществляется финансовым отделом, являющимся их самостоятельным структурным подразделением. На небольших предприятиях финансовый отдел может быть совмещен с отделом сбыта (финансово-сбытовой отдел) или бухгалтерией (бухгалтерско-финансовый отдел). Начальник финансового отдела подчиняется руководителю и несет с ним ответственность за финансовое состояние предприятия.

В состав финансового отдела предприятия могут входить начальник отдела, зам. Начальника, старшие экономисты, экономисты, кассир, кассир-инкассатор, машинистка.

В задачи финансовых служб предприятия входят:

- создание финансовых ресурсов для производственного и социального развития, обеспечение роста прибыли, повышение рентабельности;

- выполнение финансовых обязательств перед бюджетом, банками, поставщиками, вышестоящей организацией, по выплате заработной платы и других обязательств, вытекающих из финансового плана, а также организация расчетов;

- содействие наиболее эффективному использованию производственных фондов и инвестиций;

- разработка и реализация финансового, кредитного и кассового планов;

- осуществление мер по эффективному использованию ПФ, доведению размеров собственных средств до установленных экономически обоснованных нормативов, обеспечению сохранности и ускорению оборачиваемости ОС; контроль за правильным использованием финансовых ресурсов, обеспечением сохранности и ускорением оборачиваемости ОС.

Таким образом, финансовая служба предприятия призвана играть важную роль в процессе производства и реализации продукции.

Финансы хозяйствующих субъектов в сравнении с финансами иных субъектов общества более всех регламентированы, поскольку, будучи искусственными образованьями, они должны быть полностью подконтрольны учредителям, а также органам власти. Основным документом финансовой отчетности служит баланс компании. Однако, следует иметь ввиду, что финансы – постоянно развивающаяся и усложняющаяся, зеркально отражающая развитие и усложнение экономики, категория. Поэтому с развитием экономики в сфере финансов постоянно, вновь и вновь будут возникать явления, до этого прежде не встречавшиеся и, соответственно, не подпадавшие под регулирование. .[6]

Из хозяйствующих субъектов наиболее зарегулированным являются банки, обязанные составлять, в частности, ежедневные балансы. Вполне оправданная мера, учитывая, что банкротство одного банка может привести к банкротству всех его клиентов. Еще одним отличием банковской сферы является то, что банкротство одного банка подрывает доверие ко всей отрасли в целом.

Высокая степень регламентированности предполагает высокую степень подотчетности. Действительно, органы власти (налоговые органы, органы статистики…) могут собирать с хозяйствующих субъектов практически любую информацию. .[5]

Хозяйствующие субъекты могут быть участниками либо официальных, либо теневых финансов.

1.2 Финансовые ресурсы хозяйствующих субъектов. Состав финансовых фондов, формируемых в распределительных процессах

Финансовые ресурсы можно рассматривать как материальные носители финансовых отношений. Финансовые ресурсы предприятия – это совокупность денежных доходов и поступлений, находящихся в распоряжении хозяйствующего субъекта, и предназначенных для выполнения соответствующих финансовых обязательств, финансирования затрат, обусловленных целями воспроизводственного процесса и экономическим стимулированием работающих.

Собственные финансовые ресурсы представлены прибылью предприятия и амортизационными отчислениями. При этом следует иметь в виду, что в распоряжении хозяйствующего субъекта остается не вся прибыль, а только та ее часть, которая остается после уплаты налогов и др. обязательных платежей. Часть прибыли используется на цели накопления и потребления в соответствии с программой социально-экономического развития или Уставом предприятия. Та часть прибыли, которая направляется на накопление, способствует укреплению материально-технической основы производства и создает предпосылки для повышения уровня эффективности. Другая часть, направляемая на потребление, способствует решению социальных проблем на предприятии и в обществе в целом. Амортизационные отчисления – это денежное выражение стоимости износа основных производственных фондов и нематериальных активов, являются важным внутренним источником финансирования инвестиций.

Финансовую базу развития производства наряду с отмеченными источниками составляют средства, поступающие на предприятие в виде выручки от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления, мобилизация внутренних резервов в строительстве. Кроме обозначенных источников формирования финансовых ресурсов предприятия, в качестве финансовой базы производства могут быть задействованы средства от ассоциаций, концернов; средства вышестоящих организаций и отраслевых министерств, при сохранении отраслевой структуры; органов государственной власти и управления, в виде целевых субсидий на определенные цели и виды затрат. В дополнение к этому определенная часть финансовых ресурсов предприятия может быть получена в порядке перераспределения, в виде дивидендов по акциям, процентов по облигациям и от использования других финансовых активов. .[7]

Значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке. Конкретными формами реализации такого рода возможностей является эмиссия акций, облигаций и других ценных бумаг, выпускаемых хозяйствующим субъектом.

Если собственных средств предприятию оказывается недостаточно, то они прибегают к займам. Заемные средства привлекаются на условиях срочности, платности, обеспеченности и возвратности. К заемным средствам относятся разнообразные виды кредитов, привлекаемые от других звеньев финансово-кредитной системы (коммерческих банков, инвестиционных институтов, государства, предприятий).

В процессе осуществления финансово-хозяйственной деятельности любое предприятие нуждается в денежных средствах, которые необходимы ему для обеспечения воспроизводственных потребностей, для финансирования НТП, освоения и внедрения новой техники, для экономического стимулирования работающих, для расчетов с бюджетом, банками, контрагентами. Наиболее удобной формой удовлетворения таких потребностей в денежных средствах является формирование в рамках конкретного субъекта хозяйствования соответствующей системы денежных фондов.

Из всей совокупности фондов решающее значение принадлежит фондам собственных средств. Основным источником собственных средств любой организации является его уставный капитал, за счет которого формируются основные и оборотные фонды. Уставный капитал предприятия определяет минимальный размер его имущества, которое гарантирует интересы его кредиторов. Главное требование, которое предъявляется к уставному капиталу сводится к тому, чтобы средств, предоставляемых уставным капиталом было бы достаточно для обеспечения независимости и автономности предприятия от заемных источников финансирования, а также для эффективной работы в условиях минимального риска. В соответствии с мировыми стандартами доля уставного капитала вместе с др. источниками собственных средств, необходимыми для формирования имущества предприятия не должна быть менее половины всех требуемых для этого финансовых ресурсов.

Добавочный капитал создается за счет прироста стоимости имущества в результате переоценки основных фондов, эмиссионного дохода, безвозмездно полученных денежных или материальных ценностей на производственные цели. Средства этого фонда могут быть использованы на увеличение уставного капитала, погашение убытка, выявленного по результатам работы за отчетный период, другие цели.

Резервный капитал образуется на предприятии в соответствии с действующим законодательством и учредительными документами. Источником его формирования являются отчисления от прибыли, которые остаются у субъекта хозяйствования. Средства фонда предназначены для покрытия убытков отчетного периода, выплаты дивидендов в случае отсутствия или недостаточности прибыли отчетного года для этих целей. .[6]

Фонд накопления - средства, предназначенные для развития производства. Их использование связано с увеличением имущества предприятия и финансовыми вложениями для извлечения прибыли.

Фонд потребления – средства, направляемые на социальные нужды, финансирование объектов непроизводственной сферы, единовременное поощрение, выплаты компенсационного характера и т.д.

Если предприятие занимается внешнеэкономической деятельностью, то оно за счет поступающей валютной выручки (часть которой организация обязана продавать государству) формирует валютный фонд.

Для оперативного управления финансовыми ресурсами могут создаваться и другие оперативные фонды: для выплаты заработной платы, для платежей в бюджет и др.

Основными направлениями использования финансовых ресурсов на предприятии являются: .[4]

1) Платежи органам финансово-банковской системы (налоги, проценты по кредитам, страховые платежи, погашение ранее взятых ссуд);

2) Инвестирование собственных средств в капитальные затраты, связанные с расширением производства, его техническим перевооружением, переходом на более прогрессивные технологии;

3) Инвестирование финансовых ресурсов в активы финансового рынка;

4) Направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

5) использование финансовых ресурсов на благотворительные цели и спонсорство.

1.3 Принципы организации финансов хозяйствующих субъектов и состав финансовых отношений предприятий с другими субъектами хозяйственной деятельности

Соответствии с Законом "0 предприятиях и предпринимательской деятельности в РСФСР" от 25 декабря 1990г. предприятие - это самостоятельный хозяйствующий субъект, созданный для ведения хозяйственной деятельности, которая осуществляется в целях извлечения прибыли и удовлетворения общественных потребностей. деятельности.

Под организацией финансов предприятий понимается состав денежных фондов предприятий, порядок их образования и использования, соотношение между размерами фондов предприятий, взаимоотношений предприятий с финансово-кредитной системой. Финансовая работа предприятия в современных условиях приобретает качественно новое содержание, что связанно с развитием рыночных отношений. В условиях рыночной экономики важнейшие задачи финансовых служб – не только выполнение обязательств перед бюджетом, банками, поставщиками, своими работниками, но и организация финансового менеджмента.

Финансовый менеджмент представляет собой систему оптимального управления денежными потоками, возникающими в процессе финансово-хозяйственной деятельности предприятия с целью достижения поставленной цели и максимизации прибыли. [8]

Исходя изо организационно-правовых форм, финансы предприятий подразделяются на финансы: государственных предприятий, индивидуальных (семейных) частных предприятий, полных товариществ, смешанных товариществ, товариществ с ограниченной ответственностью (акционерных обществ закрытого типа), акционерных обществ открытого типа. Организационная правовая форма в первую очередь обуславливает специфику формирования уставного фонда. Так, источниками уставного фонда государственного предприятия являются бюджетные ассигнования, вклады других государственных предприятий. Уставной фонд товариществ с ограниченной ответственностью образуется только за счет вкладов учредителей. Организационно правовая форма предопределяет особенности и в распределение прибыли. Акционерные общества открытого типа обязаны предусматривать в ходе распределения прибыли средства, предназначенные для выплаты дивидендов по акциям, смешанные товариществ – отчисления от прибыли (в соответствии с вкладом участников товарищества). Предприятия некоторых организационно правовых форм обязаны направить часть прибыли, оставшейся в их распоряжении, на формирование финансового резерва. По социально-экономической природе финансы предприятий едины. Это обеспечивается единой правовой базой, единством денежной системы, единством форм финансовой документации. Следовательно, при изучении тех или иных особенностей финансов предприятий разных отраслей или разных организационно правовых форм первостепенное значение имеет выявление общих черт этих финансов.

Финансовые отношения коммерческих предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности.

Принципы: 1.Принцип хозяйственной самостоятельности проявляется в том, что предприятие самостоятельно определяет свои расходы, источники финансирования, направления вложений денежных средств, с целью получения прибыли. Рынок стимулирует коммерческие предприятия и организации к поиску новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Коммерческие предприятия и организации с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других предприятий, государства, участия в формировании уставного капитала других хозяйствующих субъектов. Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности. Так, законодательно устанавливаются взаимоотношения коммерческих предприятий и организаций с бюджетами разных уровней. Коммерческие предприятия и организации всех форм собственности в законодательном порядке уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов;

2. Принцип самофинансирования. Реализация этого принципа – одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70% и более; 3. Принцип материальной заинтересованности диктуется основной целью предпринимательской деятельности получением прибыли. Заинтересованность в результатах хозяйственной деятельности присуща коллективам предприятий и организаций, отдельным работникам и государству в целом. Реализация этого принципа обеспечивается достойной оплатой труда, оптимальной налоговой политикой государства, соблюдением экономически обоснованных пропорций в распределении чистой прибыли на потребление и накопление. 4. Принцип материальной ответственности означает наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных хозяйствующих субъектов, их руководителей и работников. В основном используются пени, штрафы, неустойки, взимаемые за нарушение договорных обязательств, налогового законодательства и т.д. 5. Принцип обеспечения финансовых резервов связан с необходимостью формирования финансовых резервов и других аналогичных фондов. Его соблюдение ведет к минимизации рисков, связанных с предпринимательской деятельностью. Все принципы организации финансов хозяйствующих субъектов находятся в развитии и для их реализации в каждой конкретной экономической ситуации применяются свои формы и методы, соответствующие уровню развития производительных сил и производственных отношений.

Финансовые отношения возникают в процессе формирования движения капитала, доходов, фондов, резервов и других денежных источников средств предприятия, т. е. его финансовых ресурсов. На уровне организаций (предприятий) финансовые отношения можно объединить в следующие группы: а) финансовые отношения с государством представлены отношениями предприятий с бюджетами различных уровней и внебюджетными фондами по поводу уплаты налогов, сборов и других обязательных платежей; с налоговыми и другими компетентными органами по поводу контроля правильности и своевременности уплаты налогов, по поводу государственного заказа и государственных закупок, по поводу дотаций, субвенций и т. п. Этот вид финансовых отношений характеризует строгая законодательная регламентация; б) финансовые отношения с другими предприятиями и организациями (контрагентами) . Это отношения организаций с поставщиками сырья, материалов, полуфабрикатов, топлива электроэнергии, оборудования, транспортных услуг по поводу их приобретения (покупки), а также отношения предприятия с потребителями его продукции по поводу ее продажи. Характерная особенность данного вида взаимоотношений — установление их правил и условий исходя из сложившихся обычаев делового оборота и на договорной основе; в) финансовые отношения с финансовыми посредниками . Это отношения с банками, со страховыми организациями, с фондовыми и валютными биржами и т. п.; формируются исходя из правил и условий, установленных финансовым рынком и законодательством, регулирующим деятельность на нем; г) финансовые отношения внутри предприятия (организации) . Это отношения между его различными структурными подразделениями: филиалами цехами, бригадами, а также отношения с персоналом предприятия — рабочими и служащими по поводу внутренних трансфертов, внутренних расчетов, перераспределения финансовых ресурсов; д) финансовые отношения внутри объединений организаций (предприятий) . Это отношения с вышестоящими организациями, отношения внутри ФПГ, холдинга, связанные с внутрикорпоративным распределением средств; е) финансовые отношения между предприятием (организацией) и его инвесторами (акционерами, участниками, собственниками) по поводу формирования и эффективного использования собственного капитала, а также выплаты дивидендов, процентов; и другие.

Необходимость контроля за финансово - хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово - хозяйственная деятельность предприятий связана с формированием и расходованием денежных средств, а следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия. Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия различного содержания (например, анализ финансового состояния на предприятии в целях его улучшения, контроль за уплатой налогов в бюджет и применение штрафных санкций, контроль за целевым расходованием предоставленных финансовых ресурсов и т.д.). Контроль финансово - хозяйственной деятельности предприятий проводят специальные органы. Государственный финансовый контроль осуществляется. Контрольно - ревизионным управлением Министерства финансов РФ по отношению к государственным предприятиям. Органы Государственной налоговой службы в пределах своей компетенции проводят проверки отдельных сторон финансово - хозяйственной деятельности предприятий независимо от их организационно - правовых форм и форм собственности, контролируют своевременность и полноту уплаты налогов. Независимый вневедомственный финансовый контроль осуществляют аудиторские фирмы. Объектом контроля является деятельность всех экономических субъектов, т.е. предприятий независимо от их организационно - правовых форм и видов собственности, объединений предприятий - союзов, ассоциаций, концернов, межотраслевых, региональных и других объединений, а также остальных экономических субъектов, осуществляющих предпринимательскую деятельность, органов государственной власти и управления и органов местного самоуправления.

2. Финансовые ресурсы хозяйствующих субъектов

2.1 Финансовые ресурсы предприятий. Роль амортизации и прибыль на предприятии

Финансовые ресурсы предприятия - это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии. В качестве основных источников средств, используемых для финансирования хозяйственной деятельности предприятия выступают:

· собственные средства предприятия (прибыль, амортизация и пр.);

· кредитные ресурсы инвестиционных банков;

· бюджетные ассигнования;

· финансовые ресурсы различных типов коммерческих структур (инвестиционные компании, коммерческие банки, страховые общества);

· иностранные инвестиции;

· частные накопления физических лиц;

· прочие инвестиции.

Наличие основных фондов в Российской Федерации по видам экономической деятельности по полной учетной стоимости на начало года

| |

Млн руб.

|

В процентах к итогу

|

| 2004

|

2005

|

2006

|

2007

|

2008

|

2004

|

2005

|

2006

|

2007

|

2008

|

| Всего

|

32541444

|

38366273

|

43822840

|

54251541

|

61798344

|

100

|

100

|

100

|

100

|

100

|

| в том числе по видам экономической деятельности:

|

|

|

|

|

|

|

|

|

|

|

| сельское хозяйство, охота и лесное хозяйство

|

1357147

|

1377254

|

1449416

|

1734450

|

1984669

|

4.2

|

3.6

|

3.4

|

3.2

|

3.2

|

| рыболовство, рыбоводство

|

54741

|

59821

|

57421

|

74436

|

79341

|

0.1

|

0.2

|

0.1

|

0.1

|

0.1

|

| добыча полезных ископаемых

|

2315367

|

2958107

|

3642587

|

4326327

|

5128128

|

7.1

|

7.7

|

8.3

|

8.0

|

8.3

|

| обрабатывающие производства

|

2885349

|

3234167

|

3673355

|

4380827

|

5180233

|

8.9

|

8.4

|

8.4

|

8.1

|

8.4

|

| производство и распределение электроэнергии, газа и воды

|

2916859

|

3263827

|

3499344

|

3730703

|

4571197

|

9.0

|

8.5

|

8.0

|

6.9

|

7.4

|

| строительство

|

656146

|

580614

|

632251

|

769959

|

1016320

|

2.0

|

1.5

|

1.4

|

1.4

|

1.6

|

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

557833

|

632113

|

890916

|

1200330

|

1724141

|

1.7

|

1.6

|

2.0

|

2.2

|

2.8

|

| гостиницы и рестораны

|

228980

|

255535

|

276897

|

357037

|

397057

|

0.7

|

0.7

|

0.6

|

0.7

|

0.6

|

| транспорт и связь

|

9312907

|

12526547

|

14457268

|

16964725

|

18404963

|

28.6

|

32.6

|

33.0

|

31.2

|

29.8

|

| финансовая деятельность

|

317153

|

405127

|

540435

|

728580

|

1040384

|

1.0

|

1.1

|

1.2

|

1.3

|

1.7

|

| операции с недвижимым имуществом, аренда и предоставление услуг

|

8123685

|

8885172

|

9834842

|

12508832

|

13753083

|

24.9

|

23.2

|

22.4

|

23.1

|

22.3

|

| государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение

|

972732

|

1060446

|

1388807

|

2285238

|

2858803

|

3.0

|

2.7

|

3.2

|

4.2

|

4.6

|

| образование

|

1163532

|

1216786

|

1311802

|

2192394

|

2337721

|

3.6

|

3.2

|

3.0

|

4.0

|

3.8

|

| здравоохранение и предоставление социальных услуг

|

870830

|

941612

|

1035857

|

1501380

|

1640594

|

2.7

|

2.5

|

2.4

|

2.8

|

2.7

|

| предоставление прочих коммунальных, социальных и персональных услуг

|

808183

|

969145

|

1131642

|

1496323

|

1681710

|

2.5

|

2.5

|

2.6

|

2.8

|

2.7

|

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности

Хозяйствующий субъект, как правило, ставит своей целью получение прибыли, но не всегда ее извлекает. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они продают ее потребителю, получая при этом доход, что не означает получения прибыли. Для выявления финансового результата от продажи продукции необходимо сопоставить валовой доход с валовыми расходами на производство и обращение, которые принимают форму себестоимости продукции. Когда валовой доход превышает валовые расходы, финансовый результат свидетельствует о получении прибыли. Если валовой доход равен валовым расходам, то происходит лишь возмещение затрат на производство и продажу продукции. Продажа состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. При валовых расходах, превышающих валовой доход, предприятие получает убытки — отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение. .[5]

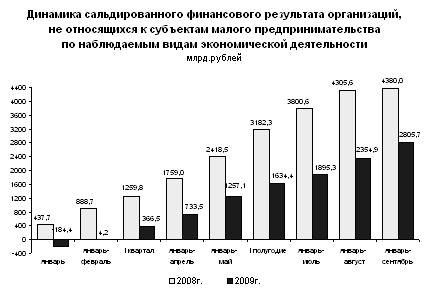

О финансовых результатах деятельности организаций в январе-сентябре 2010 года.

В январе-сентябре 2010г., по оперативным данным, сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, банков, страховых и бюджетных организаций) в действующих ценах составил +2805,7 млрд.рублей, или +88,4 млрд.долларов США (44,3 тыс. организаций получили прибыль в размере 3684,9 млрд.рублей, 22,2 тыс. организаций имели убыток на сумму 879,2 млрд.рублей). В январе-сентябре 2009г. сальдированный финансовый результат составил (по сопоставимому кругу организаций) +4380,0 млрд.рублей, или +183,8 млрд.долларов США. .[2]

Сальдированный финансовый результат (прибыль минус убыток) характеризуется следующими данными:

| |

Млрд.рублей

|

В % к соответствующему периоду предыдущего года1)

|

| 2009г.

|

|

|

| Январь

|

+437,7

|

145,6

|

| Январь-февраль

|

+888,7

|

135,9

|

| I квартал

|

+1259,8

|

117,2

|

| Январь-апрель

|

+1759,0

|

130,3

|

| Январь-май

|

+2418,5

|

134,6

|

| II квартал

|

+1922,5

|

161,3

|

| I полугодие

|

+3182,3

|

140,7

|

| Январь-июль

|

+3800,6

|

140,6

|

| Январь-август

|

+4305,6

|

141,6

|

| III квартал

|

+1197,7

|

97,5

|

| Январь-сентябрь

|

+4380,0

|

125,7

|

| 2010г.

|

|

|

| Январь

|

-184,4

|

-

|

| Январь-февраль

|

+4,2

|

0,5

|

| I квартал

|

+366,5

|

29,1

|

| Январь-апрель

|

+733,5

|

41,7

|

| Январь-май

|

+1257,1

|

52,0

|

| II квартал

|

+1267,9

|

66,0

|

| I полугодие

|

+1634,4

|

51,4

|

| Январь-июль

|

+1895,3

|

49,9

|

| Январь-август

|

+2354,9

|

54,7

|

| III квартал

|

+1171,3

|

97,8

|

| Январь-сентябрь

|

+2805,7

|

64,1

|

Сальдированный финансовый результат (прибыль минус убыток) организаций в январе-сентябре 2009 года

| |

Сальдо прибылей (+) и убытков (-), млрд. рублей

|

В % к соответствующему периоду предыдущего года

|

Прибыль, млрд. рублей (+)

|

В % к соответствующему периоду предыдущего года

|

Убыток, млрд. рублей (-)

|

В % к соответствующему периоду предыдущего года

|

| Всего

|

+2805,7

|

64,1

|

3684,9

|

69,4

|

879,2

|

94,2

|

| из них по организациям с основным видом деятельности:

|

|

|

|

|

|

|

| сельское хозяйство, охота и лесное хозяйство

|

+55,1

|

73,3

|

81,9

|

90,2

|

26,8

|

171,1

|

| рыболовство, рыбоводство

|

+9,2

|

в 2,9р.

|

10,4

|

в 2,1р.

|

1,2

|

70,3

|

| добыча полезных ископаемых

|

+651,2

|

72,2

|

725,3

|

73,5

|

74,1

|

87,1

|

| из нее добыча топливно-энергетических полезных ископаемых

|

+604,4

|

80,5

|

652,0

|

78,6

|

47,6

|

60,8

|

| обрабатывающие производства

|

+662,2

|

35,5

|

1029,1

|

51,9

|

366,9

|

в 3,1р.

|

| производство и распределение электроэнергии, газа и воды

|

+156,1

|

в 3,2р.

|

217,5

|

178,9

|

61,4

|

84,3

|

| из них производство, передача и распределение электроэнергии, газа, пара и горячей воды

|

+150,3

|

в 3,4р.

|

208,9

|

183,3

|

58,6

|

83,3

|

| строительство

|

+57,0

|

58,6

|

105,9

|

89,8

|

48,9

|

в 2,4р.

|

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

+520,7

|

56,8

|

641,5

|

58,7

|

120,8

|

68,6

|

| транспорт и связь

|

+491,7

|

99,8

|

557,4

|

102,1

|

65,7

|

124,0

|

| из них: деятельность железнодорожного транспорта

|

+67,4

|

85,9

|

74,7

|

94,0

|

7,3

|

в 7,4р.

|

| деятельность прочего сухопутного транспорта

|

+2,1

|

59,0

|

13,3

|

105,0

|

11,2

|

123,0

|

| транспортирование по трубопроводам

|

+160,7

|

124,1

|

162,4

|

123,7

|

1,7

|

95,1

|

| связь

|

+182,1

|

91,7

|

197,4

|

91,1

|

15,3

|

84,6

|

| операции с недвижимым имуществом, аренда и предоставление услуг

|

+175,4

|

74,4

|

248,8

|

89,3

|

73,4

|

170,8

|

| из них:

|

|

|

|

|

|

|

| управление эксплуатацией жилого фонда

|

+0,3

|

-

|

7,0

|

149,5

|

6,7

|

137,7

|

| научные исследования и разработки

|

+21,4

|

114,2

|

30,5

|

107,7

|

9,1

|

94,9

|

| Темпы изменения сальдированного финансового результата отчетного периода по сравнению с соответствующим периодом предыдущего года рассчитаны по сопоставимому кругу организаций; с учетом корректировки данных соответствующего периода предыдущего года, исходя из изменений учетной политики, законодательных актов и др. в соответствии с методологией бухгалтерского учета.

Прочерк означает, что в одном или обоих сопоставляемых периодах был получен отрицательный сальдированный финансовый результат.

|

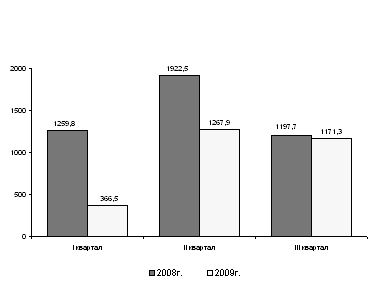

Динамика сальдированного финансового результата (прибыль минус убыток) организаций в январе-сентябре 2010 года

| |

I квартал

|

II квартал

|

III квартал

|

| млрд. рублей

|

в % к соответствующему периоду предыдущего года

|

млрд. рублей

|

в % к соответствующему периоду предыдущего года

|

млрд. рублей

|

в % к соответствующему периоду предыдущего года

|

| Всего

|

+366,5

|

29,1

|

+1267,9

|

66,0

|

+1171,3

|

97,8

|

| из них по организациям с основным видом деятельности:

|

|

|

|

|

|

|

| сельское хозяйство, охота и лесное хозяйство

|

+10,5

|

46,4

|

+24,6

|

103,3

|

+20,0

|

69,7

|

| рыболовство, рыбоводство

|

+3,4

|

113,7

|

+3,7

|

-

|

+2,1

|

в 8,3р.

|

| добыча полезных ископаемых

|

+130,6

|

54,3

|

+252,9

|

68,4

|

+267,7

|

91,8

|

| из нее добыча топливно-энергетических полезных ископаемых

|

+149,1

|

75,7

|

+227,1

|

72,3

|

+228,2

|

95,1

|

| обрабатывающие производства

|

-67,3

|

-

|

+347,8

|

43,3

|

+381,7

|

64,8

|

| производство и распределение электроэнергии, газа и воды

|

+126,5

|

161,6

|

+23,7

|

-

|

+5,9

|

-

|

| из них производство, передача и распределение электроэнергии, газа, пара и горячей воды

|

+123,6

|

165,0

|

+21,5

|

-

|

+5,2

|

-

|

| строительство

|

+0,9

|

6,3

|

+28,3

|

74,8

|

+27,8

|

62,1

|

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

+83,2

|

28,3

|

+310,8

|

85,4

|

+126,7

|

48,8

|

| транспорт и связь

|

+51,5

|

31,7

|

+211,7

|

106,3

|

+228,5

|

174,3

|

| из них: деятельность железнодорожного транспорта

|

-13,2

|

-

|

+9,2

|

45,0

|

+71,4

|

в 3,5р.

|

| деятельность прочего сухопутного транспорта

|

-1,9

|

-

|

+1,3

|

51,9

|

+2,7

|

71,5

|

| транспортирование по трубопроводам

|

+27,1

|

52,9

|

+82,5

|

172,0

|

+51,1

|

167,8

|

| связь

|

+41,2

|

67,9

|

+88,8

|

90,3

|

+52,1

|

131,4

|

| операции с недвижимым имуществом, аренда и предоставление услуг

|

+16,3

|

17,4

|

+77,8

|

84,9

|

+81,3

|

161,3

|

| из них:

|

|

|

|

|

|

|

| управление эксплуатацией жилого фонда

|

-3,5

|

-

|

+1,6

|

96,7

|

+2,2

|

150,1

|

| научные исследования и разработки

|

-2,5

|

-

|

+11,0

|

162,5

|

+12,9

|

в 2,3р.

|

Доля организаций, получивших прибыль (убыток) в % к общему числу организаций

| |

Январь-сентябрь 2009г.

|

Справочно январь-сентябрь 2009г.

|

| доля прибыльных организаций

|

доля убыточных организаций

|

доля прибыльных организаций

|

доля убыточных организаций

|

| Всего

|

66,6

|

33,4

|

73,0

|

27,0

|

| из них по организациям с основным видом деятельности:

|

|

|

|

|

| сельское хозяйство, охота и лесное хозяйство

|

73,7

|

26,3

|

81,8

|

18,2

|

| рыболовство, рыбоводство

|

72,9

|

27,1

|

67,5

|

32,5

|

| добыча полезных ископаемых

|

57,4

|

42,6

|

66,8

|

33,2

|

| из нее добыча топливно-энергетических полезных ископаемых

|

60,7

|

39,3

|

66,6

|

33,4

|

| обрабатывающие производства

|

63,4

|

36,6

|

74,4

|

25,6

|

| производство и распределение электроэнергии, газа и воды

|

51,1

|

48,9

|

47,7

|

52,3

|

| из них производство, передача и распределение электроэнергии, газа, пара и горячей воды

|

50,7

|

49,3

|

47,5

|

52,5

|

| строительство

|

66,1

|

33,9

|

77,5

|

22,5

|

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

74,0

|

26,0

|

81,0

|

19,0

|

| транспорт и связь

|

62,6

|

37,4

|

64,6

|

35,4

|

| из них: деятельность железнодорожного транспорта

|

77,1

|

22,9

|

83,6

|

16,4

|

| деятельность прочего сухопутного транспорта

|

49,4

|

50,6

|

49,2

|

50,8

|

| транспортирование по трубопроводам

|

83,5

|

16,5

|

82,7

|

17,3

|

| связь

|

74,0

|

26,0

|

74,3

|

25,7

|

| операции с недвижимым имуществом, аренда и предоставление услуг

|

68,5

|

31,5

|

72,2

|

27,8

|

| из них:

|

|

|

|

|

| управление эксплуатацией жилого фонда

|

56,1

|

43,9

|

53,8

|

46,2

|

| научные исследования и разработки

|

73,3

|

26,7

|

75,8

|

24,2

|

В январе-сентябре 2010г. доля убыточных организаций по сравнению с январем-сентябрем 2009г. возросла на 6,4 процентного пункта и составила 33,4%.[2]

Динамика финансового результата крупных и средних организаций по Российской Федерации (до 1998г. - трлн. рублей, млрд. рублей по данным бухгалтерской отчетности)

| |

Сальдо прибылей и убытков

|

В % к соответствующему периоду предыдущего года

|

Сумма прибыли

|

Удельный вес прибыльных организаций, %

|

Сумма убытка

|

Удельный вес убыточных организаций, %

|

| 1995

|

251

|

в 2,6р.

|

288

|

65,8

|

37

|

34,2

|

| 1996

|

125

|

49,9

|

239

|

49,4

|

114

|

50,6

|

| 1997

|

174

|

139,2

|

309

|

49,9

|

135

|

50,1

|

| 1998

|

-115

|

-

|

358

|

46,8

|

473

|

53,2

|

| 1999

|

723

|

-

|

885

|

59,2

|

162

|

40,8

|

| 2000

|

1191

|

164,6

|

1361

|

60,2

|

170

|

39,8

|

| 2001

|

1141

|

95,9

|

1358

|

62,1

|

217

|

37,9

|

| 2002

|

923

|

80,9

|

1273

|

56,5

|

350

|

43,5

|

| 2003

|

1456

|

157,7

|

1816

|

57,0

|

360

|

43,0

|

| 2004

|

2485

|

170,7

|

2778

|

61,9

|

293

|

38,1

|

| 2005

|

3226

|

129,8

|

3674

|

63,6

|

448

|

36,4

|

| 2006

|

5722

|

177,4

|

6085

|

67,5

|

363

|

32,5

|

| 2007

|

6041

|

105,6

|

6412

|

74,5

|

371

|

25,5

|

| 2008

|

3801

|

69,1

|

5354

|

71,7

|

1553

|

28,3

|

Амортизация – перенесение по частям по мере физического износа стоимости основных фондов на производимый с их помощью продукт. Амортизационные вычисления – это денежное выражение размера амортизации в соответствующей степени размера фонда. Норма амортизации – процентное отношение годовой суммы амортизации к балансовой стоимости основных фондов. Постепенное перенесение стоимости основных фондов на производимый продукт приводит к тому, что одна ее часть продолжает выступать в форме основных фондов, а другая совершает оборот, как часть стоимости вновь созданной продукции, которая по мере реализации последней переходит из товарной в денежную форму и аккумулируется в виде амортизационных отчислений, производимых из выручки от реализации. .[5]

Амортизация основных фондов, начисленная за отчетный год в коммерческих организациях (без субъектов малого предпринимательства) по видам экономической деятельности

| |

2006

|

2007

|

2008

|

| миллионов рублей

|

| Все основные фонды

|

1042638

|

1270310

|

1541988

|

| в том числе по видам экономической деятельности:

|

|

|

|

| сельское хозяйство, охота и лесное хозяйство

|

30491

|

36332

|

46096

|

| рыболовство, рыбоводство

|

1723

|

2043

|

2548

|

| добыча полезных ископаемых

|

174364

|

207973

|

268054

|

| обрабатывающие производства

|

183895

|

225956

|

281022

|

| производство и распределение электроэнергии, газа и воды

|

107957

|

126785

|

146410

|

| строительство

|

21271

|

26070

|

36439

|

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

194301

|

233148

|

262406

|

| гостиницы и рестораны

|

3891

|

4596

|

5645

|

| транспорт и связь

|

248651

|

291293

|

343707

|

| финансовая деятельность

|

19697

|

38203

|

55782

|

| операции с недвижимым имуществом, аренда и предоставление услуг

|

41346

|

60916

|

71755

|

| государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение

|

276

|

207

|

322

|

| образование

|

129

|

117

|

104

|

| здравоохранение и предоставление социальных услуг

|

2635

|

2445

|

3027

|

| предоставление прочих коммунальных, социальных и персональных услуг

|

12011

|

14226

|

18671

|

| в процентах к наличию основных фондов на начало отчетного года по полной учетной стоимости

|

| Все основные фонды

|

4.7

|

5.2

|

5.7

|

| в том числе по видам экономической деятельности:

|

|

| сельское хозяйство, охота и лесное хозяйство

|

4.1

|

4.9

|

6.1

|

| рыболовство, рыбоводство

|

5.4

|

6.1

|

5.7

|

| добыча полезных ископаемых

|

7.7

|

7.3

|

8.1

|

| обрабатывающие производства

|

6.0

|

6.7

|

7.2

|

| производство и распределение электроэнергии, газа и воды

|

3.3

|

4.1

|

4.6

|

| строительство

|

7.7

|

9.1

|

9.0

|

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

3.4

|

3.4

|

3.7

|

| гостиницы и рестораны

|

7.2

|

7.2

|

7.3

|

| транспорт и связь

|

5.9

|

5.7

|

5.9

|

| финансовая деятельность

|

8.5

|

10.9

|

11.7

|

| операции с недвижимым имуществом, аренда и предоставление услуг

|

2.4

|

3.9

|

5.1

|

| государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение

|

5.6

|

5.8

|

9.4

|

| образование

|

6.6

|

6.1

|

5.5

|

| здравоохранение и предоставление социальных услуг

|

5.3

|

5.6

|

5.8

|

| предоставление прочих коммунальных, социальных и персональных услуг

|

3.6

|

3.9

|

4.6

|

3. Особенности организации финансов хозяйствующих субъектов

3.1 Организационно-правовые формы хозяйствующих субъектов

Многообразие форм собственности является основой для создания различных организационно-правовых форм предприятий. В какой бы плоскости ни рассматривать общественное производство: как совокупность определенных отраслей, как территориальный или межотраслевой комплекс, везде речь будет идти о предприятии и о какой-то комбинации предприятий.

В мировой практике используются различные организационно-правовые формы предприятий, которые определяются национальным законодательством отдельных стран. Законы придают им статус юридического лица, которое обладает обособленным имуществом и отвечает по своим обязательствам этим имуществом, имеет самостоятельный баланс, выступает в гражданском обороте, в суде, хозяйственном суде и третейском суде от своего имени.

Можно классифицировать предприятия по ряду признаков. Так, например, в зависимости от того, какая собственность преобладает: общественная или частная; можно выделить два типа предприятий:

- Государственные и общественные предприятия. Их совокупность представляет общественный сектор экономики.

- Частные предприятия, функционирующие в таких формах как: единоличное владение, товарищества, акционерные общества, смешанные предприятия, в общем, те предприятия, которые представляют частный сектор экономики.

Иначе предприятия в соответствии с Российским законодательством можно поделить на две модели. Сущность первой модели состоит в том, что учредители (участники) с передачей юридическому лицу (предприятию) соответствующего имущества полностью утрачивают свои вещные права на него. Не имеют они таких прав и по отношению к приобретенному имуществу. Соответственно и переданное учредителями (участниками) и приобретенное самим юридическим лицом имущество признается принадлежащим ему на праве собственности. Утрачивая вещные права, учредитель (участник) взамен приобретает права обязательственные - права требования к юридическому лицу (предприятию). Подразумеваются, в частности, права, принадлежащие члену организации: участвовать в управлении ею, получать дивиденды и др. .[9]

По этой первой модели строятся хозяйственные товарищества и хозяйственные общества, а также производственные и потребительские кооперативы, то есть предприятия - корпорации.

Вторая модель отличается тем, что учредитель, передавая юридическому лицу (предприятию) во владение, пользование и распоряжение соответствующее имущество, продолжает оставаться его собственником. Учредитель признается собственником и всего того, что юридическое лицо (предприятие) приобретает в дальнейшем в процессе своей деятельности. Тем самым вещными правами на одно и то же имущество обладают учредитель-собственник и само предприятие, которому имущество принадлежит на производном от собственности праве хозяйственного ведения или оперативного управления. К предприятиям, использующим указанную модель, нужно отнести государственные и муниципальные унитарные предприятия, а также финансируемые собственниками учреждения, в частности, в случаях, когда в роли собственника выступает Российская Федерация, субъект Федерации или муниципальное образование. .[8]

По действующему российскому законодательству, на сегодняшний день существуют следующие организационно-правовые формы предприятий:

1. государственное предприятие;

2. товарищества, в том числе:

- полное товарищество;

- товарищество на вере;

3. Общества:

- общество с ограниченной ответственностью;

- общество с дополнительной ответственностью;

- акционерное общество, в т. ч. открытого и закрытого типа.

4.Производственный кооператив.

Государственное предприятие - коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Полное товарищество — такое объединение физических или юридических лиц, члены которого отвечают по обязательствам товарищества всем движимым и недвижимым имуществом. Это значит, что если вы как частное лицо вошли в полное товарищество на правах одного из учредителей, то в случае наступления ответственности (банкротства) у вас опишут все личное имущество, выходящее за рамки жизненно необходимого: машину, дачу, мебель, картины, ювелирные изделия и т. п. Лица, вступившие в уже существующее общество, несут ответственность наряду со старыми членами общества за все задолженности, в том числе и возникшие прежде, до их вступления в общество. .[10]

Товарищество на вере, иначе коммандитное товарищество - товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников - вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. В настоящее время в Российской Федерации действует специальный закон, регулирующий правовое положение обществ с ограниченной ответственностью.

Общество с дополнительной ответственностью – общество учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества совместно несут дополнительную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

В соответствии с действующим Российским законодательством, акционерные общества делят на: акционерные общества открытого типа и акционерные общества закрытого типа. Отличия одного вида акционерных обществ от другого заключается в том, что акционеры открытого акционерного общества могут отчуждать принадлежащие им акции без согласия других акционеров. Соответственно, акции закрытого акционерного общества распространяются только среди участников данного общества и не распространяются среди стороннего круга лиц. .[10]

Производственным кооперативом признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

3.2 Общая характеристика, особенности и отличия финансовых отношений коммерческих предприятий и некоммерческих организаций

В соответствии с ГК РФ каждому типу организаций соответствуют особые организационно-правовые формы. .[8]

Организационно-правовые формы

| Коммерческие организации

|

Некоммерческие организации

|

| ОАО, ЗАО, ООО, Полное товарищество, коммандитное товарищество, производственный кооператив, ГУП, МУП

|

Потребительский кооператив, общественная и религиозная организация, учреждение, благотворительный фонд, фонд

|

Особенности организации финансов некоммерческих организаций как самостоятельных хозяйствующих субъектов определяются целевой направленностью уставной деятельности, порядком и источниками ее финансирования. Взносы участников в некоммерческую организацию являются добровольными. Возможность ведения предпринимательской деятельности в некоммерческих организациях оговаривается в уставных документах и подчинена достижению целей их создания с учетом того, что основная цель таких юридических лиц – удовлетворение материальных и нематериальных потребностей, ведение общественно полезной деятельности, защита общественных интересов. Планирование финансовой деятельности осуществляется на основе составления органом управления некоммерческой организации годовых или квартальных бюджетов доходов и расходов, которые утверждаются в соответствии с уставом общим собранием учредителей, участников, членов или высшим органом управления некоммерческой организации. Некоммерческая организация не выплачивает вознаграждение членам высшего органа управления за выполнение возложенных на них функций кроме компенсации расходов, непосредственно связанных с участием в работе высшего органа управления. Как и другие хозяйствующие субъекты, некоммерческая организация ведет бухгалтерский (финансовый) учет, составляет бухгалтерскую и финансовую отчетность, производит налоговые платежи и другие отчисления, предусмотренные законодательством. По окончании финансового года высший орган управления некоммерческой организации отчитывается перед общим собранием учредителей, участников или членов о проделанной работе за год и исполнении бюджета доходов и расходов. Размеры и структура дохода некоммерческой организации, а также сведения о размерах и составе ее имущества, о расходах, численности и составе работников, об оплате их труда, об использовании безвозмездного труда граждан в деятельности некоммерческой организации, в отличие от коммерческих организаций, не могут быть предметом коммерческой тайны. Финансы некоммерческих организаций и коммерческих организаций имеют различия по следующим направлениям: 1) формирование первоначального капитала (имущества и денежных средств); 2) процедура создания юридического лица; 3) порядок осуществления хозяйственной деятельности; 4) реализация права собственности на имущество; 5) порядок распределения прибыли; 6) порядок управления юридическим лицом; 7) объем и порядок ответственности по своим обязательствам перед третьими лицами; порядок ликвидации юридического лица.

Общественное назначение финансов коммерческих организаций заключается в обеспечении финансовыми ресурсами обособленно функционирующих субъектов общественной деятельности в форме образования юридических лиц. По принципам функционирования эти организации осуществляют свою деятельность на условиях коммерческого расчета, то есть преследуют цель получения прибыли, либо не ставят перед собой такой цели, но их функционирование является общественно необходимым и полезным. .[9]

Кроме того, существуют различные общественные объединения, которые могут быть организованы в юридическое лицо. Финансы юридических лиц – организаций подразделяются на следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций, финансы общественных организаций.

Финансы коммерческих организаций основываются на следующих принципах, реализуемых через осуществление предпринимательской деятельности: 1) самофинансирование; 2) самоокупаемость; 3) саморегулирование; 4) материальная и финансовая ответственность; 5) коммерческая тайна. Финансы некоммерческих организаций строятся на таких принципах, как: 1) внешнее финансирование (образование денежных фондов за счет членских взносов, пожертвований, грантов, благотворительной помощи, бюджетных ассигнований); 2) целевой характер расходования денежных фондов на основе утвержденной сметы (бюджета доходов и расходов); 3) затратность, убыточность деятельности (отсутствие получения прибыли, отсутствие самоокупаемости); 4) открытость финансов, общественный контроль, отсутствие коммерческой тайны в деятельности некоммерческой организации; 5) подотчетность лицу – источнику финансирования; 6) реализация общественных интересов, ведение деятельности, предусмотренной исключительно учредительными документами; 7) моральная и социальная ответственность участников некоммерческой организации за результаты ее деятельности. .[10]

| Вид некоммерческой организации

|

Учредители, участники, члены

|

Ведение предпринимательской деятельности

|

Наличие субсидиарной финансовой ответственности

|

Возврат вклада

|

| 1. Общественные объединения:

|

физические лица

|

Самостоятельно, либо через учреждение коммерческих предприятий

|

Отсутствует

|

Нет

|

| 1.1 Общественные организации;

|

физические лица

|

|

|

|

| 1.2 Общественные движение;

|

|

Как правило не ведется

|

Отсутствует

|

Нет

|

| 1.3 Общественный фонд;

|

физические лица и юридические лица

|

через учреждение коммерческих предприятий

|

Отсутствует

|

Нет

|

| 1.4 общественное учреждение.

|

Государственные и муниципальные органы, общественные объединения

|

Осуществляет

|

Несут

|

Да

|

| 2. Некоммерческое партнерство;

|

физические лица и юридические лица

|

Осуществляет

|

Отсутствует

|

Да

|

| 3. Автономная некоммерческая организация;

|

физические лица и юридические лица

|

Осуществляет

|

Отсутствует

|

Нет

|

| 4. Ассоциации и союзы.

|

физические лица

|

Осуществляет

|

Отсутствует

|

Нет

|

Особенности финансов различных видов некоммерческих организаций

Финансовые отношения некоммерческих организаций возникают по следующим основаниям: 1) между некоммерческой организацией и ее учредителями, членами, участниками по поводу создания и осуществления деятельности, внесения членских взносов; 2) между некоммерческой организацией и грантодателями, пожертвователями, благотворителями, спонсорами по поводу получения финансовой помощи и целевого финансирования; 3) между некоммерческой организацией и бюджетом по поводу уплаты налогов и сборов; 4) между некоммерческой организацией и бюджетом по поводу предоставления бюджетных ассигнований, размещения социального заказа; 5) между некоммерческой организацией и ее сотрудниками по поводу выплаты заработной платы и социального обеспечения; 6) между некоммерческой организацией и коммерческим банком по поводу расчетно-кассового обслуживания и кредитования; 7) между некоммерческой организацией и коммерческими организациями в связи с осуществлением предпринимательской деятельности. .[10]

На уровне предприятий (коммерческих организаций) финансовые отношения охватывают:

1) отношения с другими предприятиями и организациями по поставкам сырья, материалов, комплектующих изделий, реализации продукции, оказанию услуг и др.;

2) отношения с банковской системой по расчетам за банковские услуги, при получении и погашении кредитов, покупке и продаже валюты и другие операции;

3)отношения со страховыми компаниями и организациями по страхованию коммерческих и финансовых рисков;

4) отношения с товарными, сырьевыми и фондовыми биржами по операциям с производственными и финансовыми активами;

5) отношения с инвестиционными институтами (фонды, компании) по размещению инвестиций, приватизации и др.;

6) отношения с филиалами и дочерними предприятиями;

7) отношения с персоналом предприятия по выплате заработной платы, дивидендов и пр.;

8) отношения с акционерами (не членами трудового коллектива);

9) отношения с налоговой службой по уплате налогов и других платежей;

10) отношения с аудиторскими фирмами и другими хозяйствующими субъектами.

Общим для всех перечисленных видов отношений является то, что они выражены в денежной форме и представляют собой совокупность выплат и поступлений денежных средств предприятия.

Общим элементом финансовых отношений является также то, что они возникают как результат определенных хозяйственных операций, инициированных самим предприятием или другим участником экономического процесса. Поэтому состояние финансовых отношений или просто состояние финансов предприятия определяется прежде всего состоянием его производственно-хозяйственных характеристик. .[6]

3.3 Проблемы и перспективы развития молодого предпринимательства в современной России

Если говорить о предпринимательской сфере на самом начальном этапе выбора рода деятельности, то молодой предприниматель сразу же сталкивается с рядом первостепенных проблем: недостаточный уровень знаний, недостаточный жизненный опыт, ограниченные деловые связи, отсутствие офисных площадей, оборудования, оборотных средств и активов. Этот этап развития молодого предпринимателя наиболее труден и обязательно должен поддерживаться государством. На мой взгляд, в первую очередь, должны поддерживаться наукоемкие, инновационные и производственные направления бизнеса. Молодое российское предприятие прочно встанет на ноги, если будет стремиться к технологиям завтрашнего дня.

Конечно же, поддержка государства должна быть федерального масштаба. Данные Росстата свидетельствуют о том, что в промышленной сфере у нас функционируют всего 150 тысяч компаний малого и среднего бизнеса, для сравнения в США более 1500000.

Через два-три года начинающему предпринимателю становятся ясны правила и технология бизнеса, он определяется в направлениях дальнейшего развития и достигает первых успехов, как правило, в качестве дилера или владельца недорогого производства. С этого момента ему уже не так нужны льготы и поддержка, например, бизнес-инкубатора, но остро требуются привлеченные финансовые средства на организацию собственного более масштабного производства. К сожалению, в нынешнее время привлечение средств действительно самая настоящая проблема. Кредиты, если и выдаются, то под 25-30% годовых, что, по моему мнению, неприемлемо во всех отношениях. Приобретение земельного участка или недвижимости, строительство производства, оснащение его современным оборудованием требуют также долгосрочного финансирования. Земельный участок под строительство очень трудно получить в свободном открытом конкурсе. Как правило, у молодых предпринимателей еще нет активов, за счет которых можно было бы взять долгосрочный кредит на создание собственного производства. А если вдруг и удается получить заем или кредит с помощью поручителей, все равно кредитные проценты банка несопоставимы с доходами начинающего бизнесмена. Существующая налоговая модель в этой области не позволяет активно развиваться и инвестировать заработанные на начальном этапе деньги в развитие. Издержки, связанные с арендой помещений на этапе создания производства, сильно сокращают доходы.

Отсюда ясно, что на этом этапе развития молодому предпринимателю также нужна государственная поддержка, но другого рода. Во-первых, необходимы равные условия на конкурсах по приобретению недвижимости, во-вторых, должна быть введена рассрочка платежей за приобретаемую недвижимость, и, в третьих, должна быть разработана система, позволяющая получать долгосрочные кредиты на создание производства без залога активов. В этой сфере нужны кардинальные преобразования. Для того, чтобы создать систему кредитования под проекты и сделать выдачу кредитов более доступной, необходимо, чтобы гарантом возврата кредитов банкам выступала какая-нибудь госструктура, например, Министерство экономики развития, одновременно проводящая и экспертизу проектов. Также нужно за счет государственных субсидий снизить банковские проценты на кредитование производства до ставки западных банков.

Наконец, после того, как производство стало работать и приносить прибыль, молодой предприниматель заинтересован в его быстром развитии. Но это развитие будет ограничиваться финансовыми ресурсами, которые он может вложить в него, и рынком сбыта. Поэтому здесь также нужна помощь государства, прежде всего в усовершенствовании налоговой системы в сфере малого и среднего бизнеса. Как известно, в ряде европейских стран и в США давно существуют программы по поддержке начинающих предпринимателей. В налоговой области они проявляются наиболее ярко. Например, прибыль предприятий на этапе развития первые 3 года не облагается налогами. Таким образом, государство дает возможность инвестировать заработанные за этот период средства в расширение производства. У нас также должна возникнуть такая система поддержки молодого бизнеса. Важным является и развитие устойчивого спроса на его продукцию. Этот вопрос решается, если производство встроено в промышленный парк определенного кластера. Для этого крупному бизнесу должно быть выгодно, опираться на систему специализированных независимых предприятий-поставщиков или потребителей сырья, комплектующих и технологий.

Существует статистика, что без государственной поддержки стадию становления бизнеса успешно проходят от 14% -30% начинающих предпринимателей, в то время как, например, в бизнес-инкубаторе выживают 85%-86%предприятий. Кому же выгодны препятствия в развитии бизнеса? Ясно, что не государству. Многочисленные препятствия на пути становления конкурентов устраивают, прежде всего, малоэффективных собственников, по сути скрытых монополистов, которые возникли после периода приватизации и хотели бы, однажды уже получив серьезные преференции, навсегда сохранить свои позиции. Они удерживаются не благодаря эффективной системе ведения бизнеса, а лишь благодаря множеству препятствий на пути развития свободной конкуренции. Но одновременно это мешает экономике страны развиваться. Устранив эти препятствия, государство создаст приватизаторам альтернативу: или повысить свою эффективность, или уступить свое место в честной конкуренции развивающемуся более эффективному бизнесу. Препятствия в развитии отечественного молодого бизнеса выгодны также зарубежным компаниям, которые, имея большой опыт ведения бизнеса, легко проникают на отечественный рынок и захватывают позиции, которые могли бы занять отечественные предприниматели.

Не менее важным фактором развития молодых предпринимателей является их участие в общественной и политической жизни нашего государства. В России существует множество общественных организаций по поддержке бизнеса, но для молодых бизнесменов самая эффективная и результативная – это Ассоциация молодых предпринимателей России, созданная в 2007 году в рамках программы "Диалоги" ВПП "Единая Россия". Ассоциация реализует ряд проектов направленных, как раз на поддержку бизнеса именно молодых предпринимателей. Среди них – выпуск журнала "Молодой предприниматель", единственное в России издание, способствующие популяризации и развитию бизнеса в молодежной среде. Общественная деятельность очень важна для молодежи, особенно для предпринимателей. Государство должно оказывать поддержку общественным бизнес объединениям, потому что они служат обществу, помогая многим молодым людям добиться успеха в бизнесе.

Таким образом, особенно, в период мирового финансового кризиса государственная поддержка молодых предпринимателей необходима для построения эффективной экономики.. Когда множество препятствий для активного развития молодого бизнеса исчезнет, число современных промышленных предприятий резко возрастет, появятся новые высокооплачиваемые рабочие места, налоговые выплаты в бюджет по истечению льготного периода увеличатся, уровень экономического развития страны возрастет, качество жизни улучшится, и страна в целом станет более конкурентоспособной. .[6]

Заключение

Финансы предприятий, будучи частью общей, системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода.

От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования.