ВВЕДЕНИЕ

Актуальность темы включает в себя, то, что от эффективного проведения банковских операций, от роста надежности, прозрачности банков страны, банковской деятельности зависит экономика всей страны.

Кризисные процессы в сегодняшней российской экономики существенно осложняют положение в банковском секторе России. Возможности получения надежной прибыли относительно сокращаются. Финансовые затруднения банковских партнеров и клиентов, кризис неплатежей осложняют положение банков, а наименее устойчивых из них приводят к банкротству. Аферы со средствами населения подрывают доверие к финансовым институтам. Инфляционные всплески, прогнозы роста нестабильности, слабая предсказуемость государственной экономической политики повышают риск не только производственных инвестиций, но и любых долгосрочных процессов. И необходимо эффективное регулирования банковской деятельности.

Теоретическая значимость темы, заключается в том, что именно от банковской системы, ее государственного регулирования, а в частности от денежно- кредитной политики Центробанка зависит экономика страны. Это составная часть единой государственной экономической политики, проявляющаяся в воздействии на количество денег в обращении с целью достижения стабильности цен, обеспечения максимально возможной занятости населения, а также роста реального объема производства.

Цель исследования – рассмотреть сущность, методы и принципы регулирования банковской деятельности.

Содержание поставленных задач, включает в себя теоретические вопросы исследования государственного регулирования банковской деятельности, сущность и методы государственного регулирования банковской деятельности в РФ. Методы регулирования рассматриваются на примере ОАО «АК БАРС» банка г. Казани. Пути совершенствования включают проблемы государственного регулирования банковской деятельности в России, мировой опыт и проблемы банковской деятельности в России.

Объектом исследования является: банковская система в РФ.

Данная проблема изучается авторами давно, значение государственного регулирования подчеркивается и как в специальной литературе, так и в государственных законодательных актах. Значение банковской системы, определение банка затрагивается как в Федеральном Законе от 02.12. 1990 № 395- 1 (ред. от 29.12. 2006) «О банках и банковской деятельности», в Налоговом Кодексе РФ.

Реклама

Во всей специальной литературе подчеркивается, что банки прежде всего – это кредитные организации, финансовые институты, которые действуют в рамках единого финансово – кредитного механизма. И все авторы определяют важность денежно- кредитной политики страны, которая определяется денежно – кредитной политикой Центробанка РФ и является важной составляющей банковской системы РФ и государственного регулирования банковской системы.

Еще Макконнеллом К.Р. и Брю Л.С. определялось, что основополагающей целью денежно- кредитной политики является «помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции».

Задачи, которые необходимо решить при написании данной дипломной работы:

- выяснить сущность государственного регулирования банковской деятельности;

- изучить методы регулирования и банковской деятельности;

- изучить организационно – экономические основы регулирования банковской деятельности;

- изучить общую характеристику и провести анализ организационной деятельности на примере ОАО «АК БАРС» банка;

- выявить регулирование банковской деятельности в РФ на примере ОАО «АК БАРС» банка;

- изучить проблемы государственного регулирования политики Центробанка РФ;

- изучить проблемы организации банковского регулирования и надзора в РФ и пути их совершенствования;

- изучить мировой опыт государственного регулирования банковской системы.

В процессе работы над дипломной работой были использованы следующие источники: Конституция Российской Федерации от 12 декабря 1993г., Федеральные Законы Российской Федерации: Федеральный Закон «О Центральном Банке Российской Федерации» (изм. от 18.07.2005), «О валютном регулировании и валютном контроле» ( в ред от 29. 06.2004 № 58-ФЗ), Программа социально- экономического развития РФ на среднесрочную перспективу ( 2003-2006 годы), «Основные направления единой государственной денежно- кредитной политики на 2006 год», «Основные направления единой государственной денежно- кредитной политики на 2007год».

Специальная литература следующих авторов: Бабашкина А.М. «Государственное регулирование национальной экономики: Учебное пособие. – М. Финансы и статистка, 2003, Фетисов Г.Г. «Организация деятельности Центрального банка». – М.Кнорус, 2007 и другие.

Реклама

С помощью периодической литературы рассматривается мировой опыт и проблемы регулирования банковской системы за рубежом, в таких странах как Франция, Великобритания, США.

Структура работы включает в себя введение, три главы, заключение, список литературы.

Во введении к дипломной работе обосновывается актуальность выбранной темы, цель исследования и содержание поставленных задач. Уточняются теоретическая важность и изученность данной проблемы. Сформулированы задачи дипломной работы.

Первая глава рассматривает теоретические аспекты данной проблемы, рассматривает сущность и методы государственного регулирования банковской системы. Приводит определение банков, их классификацию, дает определение и важность денежно – кредитной политики Центробанка РФ.

Вторая глава на примере объекта исследования, рассматривает общую характеристику исследуемого предприятия, регулирование банковской деятельности.

В третьей главе приводятся проблемы и пути совершенствования государственного регулирования в России.

Заключение подводит итог всей работе, указано, в чем заключается ее главный смысл дипломной работы.

Глава 1.ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ ИССЛЕДОВАНИЙ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

§ 1. Сущность государственного регулирования банковской деятельности

Важно отметить, что учение о банковской системе государственном регулировании банковской деятельности – наука относительно молодая.

В большинстве западных стран процессы формирования банковской системы завершились только в XIX веке, а в ряде стран – лишь в начале XX века. Серьезные научные изыскания были редкостью. И разумеется это не могло не отразиться на эффективности управления банковской системы.

Финансовые кризисы, особенно заметные в первой половине XX века, довольно часто напоминают о себе и в последнее время. Их особенность состоит в том, что они перестают носить локальный характер. В современном мире, когда национальные экономики отдельных стран тесно взаимосвязаны и процессы глобализации достаточно развиты, финансовые кризисы в некоторых странах начинают приобретать международный характер: возникнув в одном регионе, перешагивая национальные границы они превращаются в планетарную проблему.

Не является исключением и Россия, где под влиянием распада прежних экономических отношений, разрыва хозяйственных связей между экономическими субъектами, существенного спада объемов производства и инвестиций, усиления политической нестабильности в 90- х годах положение в денежной сфере было особенно сложным; недостаточно отрегулированным оно остается и сегодня.

В стране пока сохраняется заметная инфляция, деятельность коммерческих банков зачастую не отвечает международным стандартам, а это требует от главного банка страны дополнительных усилий как в сфере регулирования денежного обращения, так и в области надзора за деятельностью национальных денежно – кредитных институтов.

От доверия, которое испытывают экономические субъекты к национальному эмиссионному центру, во многом зависят инвестиционная и хозяйственная активность, устойчивость экономического развития и стабильность денежной единицы. Уровень доверия к центральному банку – это барометр деловой активности в стране, показатель эффективности денежно – кредитных и в целом экономических отношений в обществе.

Государственное регулирование банковской деятельности в рыночной экономике осуществляется прежде всего в рамках самой банковской системы и находит свое выражение в воздействии на коммерческие банки Центробанка. Оно необходимо для осуществления законодательно определённых задач общественного воспроизводства.

В банковской системе России ЦБ РФ (ЦБР) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и служит основным субъектом госрегулирования функционирования коммерческих банков. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией и выступает ключевым агентом государственной денежно-кредитной политики.

Вопрос о сущности Центрального банка не так прост, как кажется на первый взгляд. Банки подобного типа занимаются самыми разнообразным видами деятельности. Они не только проводят традиционные для банков операции по кредитованию, организации расчетов в наличной и безналичной формах, хранят денежные средства клиентов, эмитируют платежные средства, но и управляют золотовалютными резервами страны, анализируют и прогнозируют состояние национальной экономики, выполняют надзорную и контрольные функции.

ЦБР, как и Центробанк любой страны, решает задачу контроля объёма и структуры денежной массы в обращении. Важно, иметь ввиду, что в рыночной экономике эмиссия денег осуществляется преимущественно в процессе Депозитно-ссудных операций коммерческих банков, которые в отличие от Центробанка суть функционирующие кредитные учреждения, непосредственно связанные со сферами производства и обращения. Именно через влияние на эти учреждения, в частности на динамику их депозитов, на их активные, прежде всего ссудные, операции Центробанк оказывается в состоянии регулировать макроэкономические процессы.

Одна из ключевых задач ЦБР по управлению денежно-кредитными отношениями - обеспечение надежности и поддержание стабильности банковской системы, позволяющие избежать разрушительных для экономике банкротств банков.

Работая в сфере экономических отношений на макро – и микроуровнях, центральные банки занимаются вопросами материально – технического обеспечения и эксплуатации вверенных им объектов и оборудования, располагают собственными технологическими центрами и информационными системами, собирают и обрабатывают соответствующую информацию. Сочетание экономических, организационных и материально – технических операций в известной степени формулирует сущность центрального банка, делает его «многоликим институтов».

Надёжность и стабильность банковской системы необходима последующим причинам:

- без них вообще невозможно выполнение ЦБР своих задач;

- коммерческие банки играют существенная роль в процессе общественного производства и от их стабильности зависит развитие экономики ;

- деятельность коммерческих банков характеризуется повышенной финансовой уязвимостью из-за высокого удельного веса в их пассивных привлеченных средств, в том числе централизованных банковских кредитов.

Рассматриваемая задача ЦБР достигается в процессе решения таких двух конкретных проблем, как регулирование рынка кредитных ресурсов и защита вкладчиков коммерческих банков от финансовых потерь, весьма вероятных, пока банки эти ещё весьма слабы.

Воздействие Центробанка на деятельность коммерческих банков осуществляется по следующим основным направлениям :

1. Создание общих законодательных, исполнительных, судебных условий, позволяющим коммерческим банкам реализовать свои экономические интересы.

2. Проведение мер денежно-кредитного регулирования, оказывающих влияние на объём и структуру денежной массы в обращении через изменение размеров ресурсов коммерческих банков, которые могут быть использованы для кредитных вложений в экономику.

3. Установление экономических нормативов и надзор за их соблюдением с целью обеспечение ликвидности банковских балансов.

Воздействие Центробанка на деятельность коммерческих банков может осуществляться методами, носящими как сугубо экономический (т.е. косвенный), так и экономико-административный (прямой ).

Кредитное регулирование, далее, включает совокупность методов, выбор которых зависит от объекта и цели регулирования, а также от степени зрелости рыночных отношений. В процессе воздействия на работу коммерческих банков объектом регулирования ЦБР становятся определенные макроэкономические характеристики использования кредита, позволяющие, с одной стороны, влиять на экономику в целом, а с другой, - обеспечивать ликвидность банковской системы.

Для того, чтобы ответить на вопрос, в чем состоит сущность центрального банка, необходимо, во – первых, определить, что наряду с его общими признаками является его спецификой, во – вторых, что составляет основу его деятельности, в – третьих, какова структура центрального банка. Только ответив на эти три вопроса, мы можно выяснить и дать определение сущности центрального банка.

Прежде всего центральные банки относятся преимущественно к сфере экономических отношений. Поэтому центральный банк можно охарактеризовать как экономический институт.

В арсенале центрального банка преимущественно экономические методы регулирования, его денежно-кредитная политика основана на использовании денег, кредита, процента, валютного курса как инструментов стимулирования экономического развития. Функционируя в сфере товарно-денежных отношений, центральный банк оказывается зависимым от степени их развития, их свертывание неизбежно приводит к упразднению банка. Вместе с тем нельзя не признать, что это не может составлять его сущность, ведь экономическими видами деятельности заняты и другие экономические субъекты. Наша задача при раскрытии сущности состоит в ином — не в показе всеобщего, свойственного для множества явлений, а в раскрытии особенного, специфики деятельности, отличающей центральный банк от других институтов.

В перечне выполняемых центральным банком операций заметно и другое немаловажное свойство: в большинстве своем все они связаны с обменом. Поэтому на полном основании центральный банк можно назвать институтом обмена,

обслуживающим переход материальных благ от одного экономического субъекта к другому. Нельзя, однако, утверждать, что в данной сфере экономических отношений функционирует только центральный банк. Наряду с ним в фазе обмена функционируют и другие организации, в том числе торговые и посреднические.

Деятельность центрального банка в сфере обмена продуктов и услуг, следовательно, не может быть отнесена к специфическим видам деятельности. Характеристика центрального банка как института обмена выражает важную сторону его деятельности, где тем не менее проявляется не его специфика, а одна из сторон, свойственная деятельности и других экономических субъектов.

В определенном смысле центральный банк — это торговый институт.

Аккумулируя на своих счетах денежные средства клиентов (коммерческих банков), центральные банки осуществляют их перераспределение на возвратной основе, кредитуя временные потребности тех банков, которые нуждаются во временной денежной помощи в форме рефинансирования.

В равной степени это относится и к характеристике центрального банка как общенационального учреждения. Важно отметить, что деятельность центрального банка проявляется преимущественно на макроуровне экономических отношений. Обеспечивая рациональную организацию денежного обращения, безынфляционное развитие, он он создает условия для сохранения ценности денег и тем самым для социального развития всего общества и отдельных его граждан.

Вместе с тем как юридическое лицо центральный банк осуществляет отдельные операции с конкретными другими экономическими субъектами. Микроуровень экономических отношений здесь проявляется в полной мере, однако центральный, в отличие от других банков, работает не на себя, а на экономику в целом. Это и дает нам право охарактеризовать его деятельность как деятельность национального института.Недаром в отдельных странах его называют национальным банком (например, Австрийский национальный банк), банком соответствующей страны (например, Банк Англии, Банк России, Банк Франции), государственным банком (например, ранее — Государственный банк СССР), подчеркивая тем самым общенациональный характер его деятельности.

При всей важности данного свойства центрального банка (и здесь подчеркивающего своим названием привязанность его политики к политике центра, федерации, страны и нации в целом) оно не выступает, однако, тем качеством, которое присуще исключительно его деятельности. Известно, что практически во всех странах функционируют различного рода учреждения, проводящие политику государства в целом (например, различного рода инвестиционные и пенсионные фонды). Имеются также банки, именуемые государственными кредитными учреждениями, первостепенной задачей которых является поддержка интересов государства в целом, а не отдельного юридического лица. Отдельные банки могут и не иметь в своем названии статуса государственного банка (например, банки реконструкции и развития), но так или иначе они осуществляют политику государства в целом и его отдельных регионов и отраслей (в последнем случае, например, банки, поддерживающие развитие сельского хозяйства).

В отличие от данных банков, выступающих как деловые государственные учреждения, деятельность центрального банка не носит коммерческого характера. Центральный банк представляет собой некоммерческую организацию. Согласно другой точке зрения, центральный банк относится к числу коммерческих организаций, занимающихся предпринимательской деятельностью и получающих от нее доход [см.: 32, с. 26].

Конечно, деятельность центрального банка развертывается в сфере экономических отношений. И как всякое экономическое учреждение он предоставляет экономическим субъектам свои продукты и услуги и так же, как и коммерческие банки, получает за них определенную плату, компенсирующую его затраты. В этой части такая деятельность может рассматриваться как разновидность предпринимательской. Однако в отличие от коммерческих организаций получение прибыли не служит основополагающим мотивом, целью деятельности центрального банка.

«Предпринимательской» деятельность центрального банка является и в том смысле, что он, функционируя как субъект экономических отношений, непременно что-то предпринимает, делает и поэтому считается предприятием. Вместе с тем центральный банк, безусловно, нельзя назвать предприятием в общепринятом значении этого понятия, отображающего деятельность промышленного, сельскохозяйственного, строительного предприятия, производящего материальный продукт, либо торгового, осуществляющего обмен продуктами товаропроизводителей.

С другой стороны, центральный банк производит продукт (в этом смысле, как отмечалось, он — предприятие), конечно же, он «торгует» деньгами (и в этом смысле он — предприятие). Но деятельность центрального банка— это особый вид деятельности.

Определение центрального банка как предприятия вряд ли приближает нас к раскрытию его сути, ибо в экономическом пространстве функционирует множество самых разнообразных предприятий, все они что-то производят; в факте такого рода «предпринимательской» деятельности мы вряд ли сможем заметить такое свойство, которое присуще исключительно центральному банку и не проявляется в других экономических субъектах. Дело не в том, что определенный экономический субъект обязательно действует, предпринимает, а что при этом он производит.

Сущность центрального банка – не в придании ему титула « предприятия» как одного из множества других экономических субъектов, а в специфике того, что он производит. Продукт центрального банка является результатом его деятельности, результатом, во-первых, коллективного труда персонала банка как целого, а не отдельного его служащего. Результат этой деятельности, во-вторых, отображает разнообразие направлений функционирования центрального банка. При этом важно иметь в виду, что при раскрытии сущности центрального банка необходимо рассматривать его деятельность на макроуровне, по отношению к экономике в целом. Известно, что отдельные его операции (подробнее об этом см. главу 4 настоящего издания) могут вообще в определенный период времени им не проводиться, однако от этого он не перестает быть банком. Раскрытие сущности банка требует анализа совокупности банковских операций, осуществляемых на протяжении длительного исторического развития. Центральный банк — особое, другое экономическое образование, которое выполняет иные задачи, отличающие его от коммерческих банков. Конечно, деятельности центрального банка присущи свои особенности. Отрицать это было бы бессмысленно. Вместе с тем его деятельность, обладая бесспорными особенностями, тем не менее основана на банковском деле, деятельности банков как таковых. Центральный банк — это особый вид банка, а не отдельная новая конструкция, имеющая обособленную сущность.

Как любой коммерческий банк центральный банк выполняет ряд основополагающих операций, конституирующих суть банка как такового. С позиции общей теории банк на протяжении длительного исторического развития становился таковым вследствие закрепления за ним денежно -кредитных операций, составляющих основу его экономического оборота. Так же как и любой банк, он может осуществлять кредитование, производить расчеты, принимать к хранение денежные средства других экономических объектов, эмитировать платежные средства. Основа деятельности банка как такового заключена в выполнении именно этих денежно-кредитных операций. Эти виды деятельности являются главными. Известно, что соотношение, структура операций в общем балансе банков может быть различной. Банк, к примеру, на определенном этапе может не принимать вклады физических лиц или не открывать своим сотрудникам счета в своих подразделениях, свести к минимуму выдачу новых кредитов, от этого, однако, он не перестает быть банком. Здесь важен общий итог: в балансе банка денежно-кредитные операции составляют основу его хозяйственного оборота.

§ 2. Методы регулирования банковской деятельности

Воздействие Центробанка на деятельность коммерческих банков может осуществляться методами, носящими как сугубо экономический ( т.е. косвенный ), так и экономико-административный ( прямой ).

Кредитное регулирование, включает совокупность методов, выбор которых зависит от объекта и цели регулирования, а также от степени зрелости рыночных отношений. В процессе воздействия на работу коммерческих банков объектом регулирования Центробанка становятся определенные макроэкономические характеристики использования кредита, позволяющие, с одной стороны, влиять на экономику в целом, а с другой, - обеспечивать ликвидность банковской системы.

Помимо разбивки методов банковского регулирования на прямые и косвенные различают также общие и селективные способы осуществления денежно-кредитной политики центральных банков. Общие методы, являясь преимущественно косвенными, касаются кредитного рынка в целом. Селективные направлены на конкретные виды кредита. Их назначение связано с расширением частных задач ( скажем, ограничение выдачи некоторым банкам ссуд или выдачи отдельных видов последних ).

Селективные методы относятся к прямым способам регулирования деятельности коммерческих банков, а основное внимание при рассмотрении указанного выше второго направления экономического воздействия Центробанка имеет смысл уделить общим методам. Наиболее популярные из них, применяемые в зарубежной банковской практике:

учетная ( дисконтная ) политика;

операции на открытом рынке;

изменение норм обязательных резервов банков.

Эти методы используются и в практике деятельности ЦБР. Различаются методы и инструменты денежно-кредитной политики.

Методы денежно-кредитной политики - это способы воздействия на ориентиры денежно-кредитной политики, осуществляемые посредством применения определенных инструментов денежно-кредитной политики.

Методы денежно-кредитной политики подразделяются на административные и экономические. К административным методам денежно-кредитной политики относятся:

- лимитирование уровня процентных ставок по кредитам;

- ограничение объема кредитов, выдаваемых кредитным организациям;

- селективная кредитная политика, реализуемая посредством:

а)установления количественных параметров на кредиты, направляемые в приоритетные отрасли экономики;

б)создания специализированных кредитных организаций, осуществляющих кредитование приоритетных отраслей по более низким процентным ставкам;

- портфельные ограничения, предполагающие вменение кредитным организациям в обязанность приобретение государственных ценных бумаг;

- валютные ограничения, включающие:

а)продажу части валютной выручки центральному банку по официальному курсу;

б) лицензирование продажи иностранной валюты импортерам;

в)ограничение операций кредитных организаций по купле-продаже валюты на внутреннем рынке и др.

К экономическим методам денежно-кредитной политики Банка России

относятся:

-нормативные методы, осуществляемые путем использования таких инструментов, как:

а)отчисления в фонд обязательных резервов;

б) коэффициенты и нормативы, устанавливаемые для кредитных организаций;

- корректирующие методы, осуществляемые путем использования следующих инструментов денежно-кредитной политики:

а)процентные ставки:

б)операции на открытом рынке:

в) валютные интервенции и др.

Применяемые Банком России инструменты денежно-кредитной политики имеют критерии эффективности. К числу таких критериев относятся:

- гибкость, т.е. возможность маневра в процессе применения данного инструмента;

- возвратность, т.е. возможность проведения обратной операции;

- скорость;

- соответствие получаемых результатов поставленным целям.

Инструменты денежно-кредитной политики - это тесно связанные с целевыми ориентирами денежно-кредитной политики показатели, находящиеся в сфере воздействия Банка России как органа денежно-кредитного регулирования, величина которых может быть достаточно быстро скорректирована.

Использование инструментов денежно-кредитной политики, их результативность отражает направленность деятельности государства на экономическую ситуацию в стране. К сожалению, эффективность денежно-кредитной политики не всегда находится в зависимости от применяемых инструментов. Например, снижение ставки рефинансирования в настоящее время не способствует снижению ставок по кредитам. Поэтому можно прийти к выводу, что денежно-кредитная политика лишь косвенно оказывает влияние на социально-экономическое положение страны. Тем не менее, для достижения определенных целей экономической политики Центральный банк Российской Федерации применяет те инструменты денежно-кредитного регулирования, которые будут более способствовать созданию благоприятной ситуации.

В настоящее время Центральный банк Российской Федерации применяет три основных инструмента денежно-кредитной политики: курсовую политику, ограничения с помощью операций на открытом рынке денежного предложения, установление краткосрочных процентных ставок по операциям Банка России. Согласно федеральному закону «О Центральном Банке ...» [2, ст. 35] инструментами и методами денежно-кредитной политики Банка России являются:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России

резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

§ 3. Организационно экономические основы регулирования банковской деятельности

Основу регулирования банковской деятельности составляют инструменты денежной политики: процентные ставки, операции на открытом рынке, установление нормы обязательного резерва для коммерческих банков, валютная политика, прямые количественные ограничения для кредитных организаций, установление ориентиров роста денежной массы.

Процентные – ставки Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки [2, ст. 37]. Процентные ставки Банка России представляют собой минимальные ставки, по которым Банк России осуществляет свои операции. Банк России использует процентную политику для воздействия на рыночные процентные ставки.

Повышая или понижая процентные ставки, Центральный банк оказывает воздействие на возможности коммерческих банков и их клиентов в получении кредита, что в свою очередь влияет на экономический рост, денежную массу, уровень рыночного процента, отражается на состоянии платежного баланса и валютного курса. Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот. Вместе с тем для повышения влияния денежно-кредитной политики в обеспечении развития экономики требуется расширение роли банковского кредита в удовлетворении спроса на деньги, что позволит придать процентным ставкам более значимые функции в регулировании экономической деятельности.

Регулирование процентных ставок по собственным операциям Банка России является одним из важных инструментов денежно-кредитной политики, способствующих достижению ее основной цели. В условиях меняющейся внешнеэкономической конъюнктуры важной задачей процентной политики будет сглаживание дисбаланса между процентными ставками по активам, номинированным в национальной и иностранной валютах, что должно предотвращать дополнительный приток или отток капитала при различных тенденциях в платежном балансе и удерживать стоимость кредитных ресурсов на доступном для реального сектора уровне.

В рамках реализации вариантов социально-экономического развития, характеризуемых возможностью роста свободной ликвидности, роль процентных ставок будет ограничена при сохраняющемся режиме управляемого плавающего курса рубля. В этих условиях изменение процентных станок по операциям Банка России должно содействовать, с одной стороны, стерилизации свободной ликвидности в необходимых объемах, а с другой стороны - ограничению роста рыночных процентных ставок.

В ситуации заметного снижения уровня ликвидности и активного использования инструментов рефинансирования роль процентных ставок при проведении денежно-кредитной политики может повыситься. В таких условиях потребуется поддержание процентных ставок на таком уровне, который, с одной стороны, способствовал бы предотвращению оттока капитала, а с другой стороны, не препятствовал кредитованию реального сектора.

Банку России для реализации поставленной ранее задачи перехода в среднесрочной перспективе к системе управления, опирающейся преимущественно на процентные ставки, необходимо совместно с Правительством Российской Федерации проводить целенаправленную работу по формированию единого эффективно функционирующего внутреннего денежного рынка, операции на котором будут одинаково доступны для широкого круга участников, по снижению транзакционных издержек и уровня рыночных рисков, развитию рыночной инфраструктуры. Решение этих задач является одной из ключевых предпосылок для изменения роли процентных ставок по операциям Банка России в части их воздействия на рыночные процентные ставки.

В ситуации дальнейшего снижения инфляции, проведения сбалансированной денежно-кредитной и бюджетно-налоговой политики, а также конкурентного развития системы финансового посредничества в условиях снижающихся рисков и роста информационной прозрачности заемщиков в 2007 году прогнозируется дальнейшее постепенное понижение рыночных процентных ставок по кредитам предприятиям нефинансового сектора экономики. При этом на 2007 год определена цель снизить инфляцию до 6,5 - 8% из расчета декабрь к декабрю.

В 2007 году и в период до 2009 года в основном будут использоваться принципы единой государственной денежно-кредитной политики, сформировавшиеся в последние два года.

Это связано с тем, что не ожидается значительных изменений в условиях ее проведения: сохранится весьма существенное влияние внешнеэкономических факторов конъюнктурного характера на динамику внутреннего спроса и общий уровень цен в экономике, продолжатся структурные реформы, останется устойчивым состояние бюджетной системы и будет использоваться механизм формирования Стабилизационного фонда Российской Федерации (далее - Стабилизационный фонд). Вместе с тем полная либерализация операций с капиталом способна повысить чувствительность экономики России к изменениям на международных финансовых рынках.

В то же время, по-видимому, сохранится дифференциация кредитных ставок по регионам, обусловленная различным уровнем развития региональных рынков банковских услуг и неодинаковым качеством их конкурентной среды [5, ст. 24].

Среди основных направлений денежно- кредитной политики Центрального Банка России на 2007 год можно выделить, что в настоящее время влияние процентных ставок по операциям Банка России на уровень процентных ставок в экономике является ограниченным. Стоимость денег в экономике формируется в условиях высокого уровня ликвидности, складывающегося вследствие больших объемов валютной выручки экспортеров и активных валютных интервенций Банка России. Повышение ставок по стерилизационным инструментам Банка России ограничивается в целях недопущения значительной разницы между этими ставками и процентными ставками на международных финансовых рынках, способной вызвать приток спекулятивного капитала в страну. Тем не менее Банк России будет активизировать процентную политику по мере сокращения зависимости денежного предложения от состояния внутреннего валютного рынка.

В рамках системы управления ликвидностью банковского сектора будет расширяться доступ кредитных организаций к инструментам рефинансирования Банка России. Дальнейшая интеграция и эффективное функционирование внутреннего денежного рынка, операции на котором будут доступны для широкого круга участников, снижение транзакционных издержек и уровня рыночных рисков, развитие рыночной инфраструктуры будут способствовать эффективному перераспределению денежных средств и оптимизации структуры процентных ставок.

Банк России видит своей перспективной задачей переход к режиму инфляционного таргетирования. Постепенно в проведении денежно-кредитной политики расширяется применение элементов этого режима, наиболее важными из которых являются приоритет цели по снижению инфляции над другими целями, среднесрочный характер установления цели, ограничение присутствия Банка России на внутреннем валютном рынке, повышение роли процентной политики.

Ставка рефинансирования. По этой ставке Банк России кредитует коммерческие банки. Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики [2, ст. 36]. Ставка рефинансирования играет важную роль среди процентных ставок Банка России. Изменяемая в зависимости от экономической ситуации, ставка рефинансирования выполняет сигнальные функции, давая участникам денежного рынка информацию об оценке центральным банком сложившегося уровня инфляции и перспектив ее развития и тем самым оказывая влияние на инфляционные ожидания хозяйствующих субъектов. Однако задачей этой ставки не является оперативное влияние на изменение текущей ситуации на межбанковском рынке.

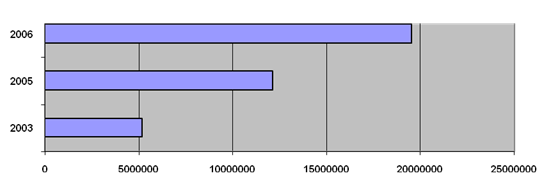

В соответствии действующим законодательством ставка рефинансирования, устанавливаемая Банком России, используется при расчете штрафов и пеней, ставок налогов, а также налогооблагаемой базы по налогу на прибыль корпораций. Необоснованное изменение ставки рефинансирования может дать неправильные ориентиры кредитным организациям в их процентной политике и привести к диспропорциям в налоговой сфере. Таблица 1. отражает изменение ставки рефинансирования в период с 2003- 2006 года.

Таблица 1 Изменение ставки рефинансирования за период с 2003- 2006 г.г.

| № |

Срок, с которого установлена ставка |

Размер ставки рефинансирования (%, годовых) |

Документ, в котором сообщена ставка |

| 1. |

С 23.11.2006г. |

11,0 |

Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| 2. |

С 23.06.2006г. |

11,5 |

Телеграмма ЦБ РФ от 23.06.2006 № 1696- У |

| 3. |

С 26.12.2005г. |

12 |

Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 4. |

С 15.06.2004г. |

13 |

Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 5. |

С 15.01.2004г. |

14 |

Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 6. |

21. 06.2003г. |

16 |

Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

Ломбардная ставка представляет собой процентную ставку, по которой Центральный банк кредитует коммерческие банки под залог их собственных долговых обязательств. Она применяется для получения денежных средств под высоколиквидные финансовые активы. Центральный банк РФ проводит ломбардные аукционы. Ставка по ломбардным аукционам в связи с достаточным уровнем ликвидности коммерческих банков также пока существенно не влияет на ставки межбанковского кредитного рынка. В среднесрочной перспективе Банк России намерен строить процентную политику таким образом, чтобы содействовать формированию объективного уровня процентных ставок в экономике с целью регулирования совокупного спроса в соответствии с ориентирами денежно-кредитной политики [9,с. 428]. На 09.11.2006г. фиксированная ставка по ломбардным кредитам составляла 13%. В 2006 году Банк России включил в указанный список высоколиквидные ценные бумаги крупнейших российских эмитентов, имеющих высокий рейтинг.

Составной частью проводимой Банком России процентной политики являются также его депозитные операции с кредитными организациями. Цель этих операций — изъятие излишней ликвидности банковской системы путем привлечения на депозитные счета в Банке России свободных денежных средств кредитных организаций.

Банк России оставляет за собой право выбирать банки-контрагенты, с которыми он осуществляет депозитные операции, а также приостанавливать действие Генерального соглашения на неопределенный срок без предварительного уведомления последнего. Дата и способ проведения депозитных аукционов и проведение депозитных операций по фиксированной процентной ставке определяются Банком России. Основные условия размещения банком денежных средств в депозит оформляются двухсторонним договором-заявкой. Проценты по депозитам начисляются по формуле простых процентов за период фактического срока привлечения средств исходя из количества календарных дней в году. Досрочное изъятие банком средств и пролонгация депозитов не допускаются. Депозитные аукционы проводятся Банком России в Москве как процентный конкурс договоров-заявок банков [10, с. 43].

Итак, несмотря на все преимущества, процентная политика обладает существенным недостатком. Изменив учетную ставку, можно лишь ожидать соответствующих действий банков. Нельзя заставить банки взять кредит на сумму, необходимую государству. В связи с этим в своей дисконтной политике центральный банк может играть лишь пассивную роль. Однако данный недостаток может быть устранен применением такого инструмента денежно - кредитной политики, как операции на открытом рынке.

Операции на открытом рынке известны давно как инструмент повышения эффективности учетной (дисконтной) политики.

Механизм действия этого инструмента центрального банка основан на покупке или продаже им государственных ценных бумаг, банковских акцептов и других кредитных обязательств. Под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, облигаций Банка России, а также краткосрочные операции с указанными ценными бумагами с совершением позднее обратной сделки [2, ст.39]. Операции на открытом рынке более эффективны в период повышения уровня инфляции [9, с. 430], что особенно актуально в условиях повышения цен на энергоносители. Подробнее данный вопрос будет рассмотрен в третьей части работы. Операции на открытом рынке подразделяются на операции купли-продажи и сделки РЕПО.

Сделка РЕПО — это операция с обратным выкупом. Она состоит из двух частей: в первой ее части одна сторона продает другой стороне и одновременно берет на себя обязательства выкупить их в определенный срок (либо по требованию второй стороны), во второй части происходит обратная покупка ценных бумаг по цене, отличной от цены первоначальной продажи. Разница между ценами и представляет тот доход, который получает покупатель ценных бумаг по первой части РЕПО (продавец денежных средств). Юридически договор между участниками сделки РЕПО является особым видом договора купли-продажи, в котором стороны поочередно являются продавцами и покупателями.

Преимущества РЕПО по сравнению с другими инструментами денежно-кредитной политики заключаются в том, что они, во-первых, обеспечивают финансовую систему ликвидностью на некоторый срок, по истечении которого нет необходимости вновь выходить на рынок, чтобы изъять из обращения избыточную денежную массу; во-вторых, ценные бумаги, выступающие в качестве объекта сделки, не выходят из оборота, а продолжают в нем участвовать. Мировой опыт показывает, что операции РЕПО являются наиболее действенным инструментом достижения оперативных целей денежно-кредитной политики [10, с.42].

В 2006 году Банк России был намерен осуществлять постепенную замену операций по продаже ОФЗ с обязательством обратного выкупа аналогичными сделками с ОБР, которые должны сыграть значительную роль в среднесрочном «связывании» свободных денежных средств. Кроме того, в качестве дополнительного инструмента изъятия ликвидности используются операции продажи ОФЗ из собственного портфеля Банка России без обязательства обратного выкупа. Также в 2006 году Банк России продолжил проведение операций по продаже ОФЗ с обязательством обратного выкупа [5, с.24].

Банк России в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций. Предельный размер общей номинальной стоимости облигаций Банка России всех выпусков, не погашенных на дату принятия Советом директоров решения об утверждении решения о выпуске (дополнительном выпуске) облигаций Банка России, устанавливается как разница между максимально возможной суммой обязательных резервов кредитных организаций и суммой обязательных резервов кредитных организаций, определенной исходя из действующего норматива обязательных резервов [2, ст. 44]. Ставка РЕПО на 21.12.2006г.- составила 6,1% [8].

Установление норм обязательных резервов коммерческих банков. Как инструмент денежно-кредитного регулирования экономики политика обязательных резервов является более действенным способом влияния центрального банка на налично-денежный объем ресурсов банков и их кредитные возможности по сравнению с такими «рыночными» методами регулирования, как учетная политика и политика на открытом рынке. Ее можно отнести к прямым «административным» методам воздействия государства на денежный рынок [20, с. 89].

Государство обязывает все банковские учреждения держать определенную часть собственных и депонированных у них средств на счетах центрального банка, который в зависимости от состояния конъюнктуры и целей государственного регулирования экономики периодически изменяет нормы минимальных резервов. Установление норм обязательных резервов решает экономические (обеспечение минимальной гарантированной стабильности банковской системы), социальные (дают гарантию от полного разорения вкладчиков) и другие задачи.

Впервые обязательные резервы были введены в США. Первоначально они рассматривались как своеобразная гарантия по обязательствам банков. Затем все более значимой стала их функция как инструмента регулирования денежного предложения в стране [19, с. 2]. Хранение обязательных минимальных резервов в центральном банке РФ введено в 1990 г. Банк России намерен в будущем воздерживаться от повышения нормативов обязательных резервов [9, с. 430].

Размер обязательных резервов в процентном отношении к обязательствам кредитной организации (норматив обязательных резервов), а также порядок депонирования обязательных резервов в Банке России устанавливаются Советом директоров. Нормативы обязательных резервов не могут превышать 20 процентов обязательств кредитной организации и могут быть дифференцированными для различных кредитных организаций. Нормативы обязательных резервов не могут быть единовременно изменены более чем на пять пунктов. При нарушении нормативов обязательных резервов Банк России имеет право списать в бесспорном порядке с корреспондентского счета кредитной организации, открытого в Банке России, сумму недовнесенных средств, а также взыскать с кредитной организации в судебном порядке штраф в размере, установленном Банком России. Указанный штраф не может превышать сумму, исчисленную исходя из двойной ставки рефинансирования Банка России, действовавшей на момент принятия судом соответствующего решения. На обязательные резервы, депонируемые кредитной организацией в Банке России, взыскания не обращаются.

После отзыва у кредитной организации лицензии на осуществление банковских операций обязательные резервы, депонируемые кредитной организацией в Банке России, перечисляются на счет ликвидационной комиссии (ликвидатора) или конкурсного управляющего и используются в порядке, установленном федеральными законами и издаваемыми в соответствии с ними нормативными актами Банка России. При реорганизации кредитной организации порядок переоформления ее обязательных резервов, ранее депонированных в Банке России, устанавливается в соответствии с нормативными актами Банка России [2, ст. 38].

Банк России в 2007 году продолжил использование обязательных резервов в качестве прямого инструмента регулирования ликвидности банковской системы. При этом предполагалось сохранить тенденцию к относительному снижению обязательных резервов кредитных организаций, в том числе путем возможного повышения коэффициента усреднения. Независимо от сценариев экономического развития Банк России предполагает совершенствование механизма обязательного резервирования, включая механизм усреднения, и нормативной базы, применяемой при формировании банками обязательных резервов, в соответствии с законодательством Российской Федерации [5,с.24].

Обязательные резервы (резервные требования) являются одним из наиболее эффективных инструментов денежно-кредитной политики прямого действия. При создании системы обязательного резервирования центральному банку любой страны необходимо учитывать синергетическое взаимодействие ряда факторов. В России длительный период времени при обсуждении проблем ОР на первое место ставился вопрос о размерах нормативов резервирования. Особенно часто требования о снижении нормативов звучали со стороны банковскогосообщества2002- 2003 гг. После существенного уменьшения нормативов резервирования в 2004г. интенсивность дискуссии ослабла. На 09.11. 2005г. норматив отчислений составлял от 2 до 3,5%. На ноябрь 2006 года процент остался тот же.

Политика валютного курса. Валютная политика — совокупность мероприятий, осуществляемых в сфере международных, валютных и других экономических отношений в соответствии с текущими и стратегическими целями страны. Инструментом проведения валютной политики выступает валютное регулирование.

Валютное регулирование — элемент валютной политики, система законодательных норм и экономических мер, реализуемых государственными органами с целью установления соотношения национальной валюты и важнейших иностранных валют, порядка обращения иностранной валюты внутри страны, осуществления международных расчетов и пр. Валютное регулирование подразумевает разработку и реализацию Банком России политики валютного курса. В рамках своей компетенции, определенной законами РФ «О Центральном банке Российской Федерации» [2] и «О валютном регулировании и валютном контроле» [3], Банк России совместно с Правительством РФ определяет текущую политику государства в области обменного курса национальной валюты.

Способами проведения валютной политики являются прямое и косвенное валютное регулирование. Прямое валютное регулирование реализуется путем законодательных актов и действий исполнительной власти. Косвенное валютное регулирование осуществляется с использованием экономических, в частности валютно-кредитных, методов воздействия на поведение экономических агентов рынка [20, с. 90].

Основные цели валютной политики:

- преодоление валютного кризиса и обеспечение валютной стабилизации;

- преодоление валютных ограничений и переход к конвертируемости валюты;

- либерализация валютных операций.

Каждая национальная валюта имеет денежную цену в единицах другой страны, т.е. валютный курс. Как любая цена, валютный курс зависит от спроса и предложения валюты. Многофакторность валютного курса отражает его связь с другими экономическими категориями - ценами, деньгами, процентом, платежным балансом и т.д. Причем происходит сложное их переплетение и выдвижение в качестве решающих то одних, то других факторов.

Валютный курс может быть колеблющимся (разновидность — плавающий валютный курс), фиксированным и принудительным. Колеблющийся валютный курс — свободно изменяющийся под воздействием спроса и предложения (рыночного механизма) на денежном рынке. Плавающий валютный курс - разновидность колеблющегося валютного курса, когда для ограничения резких колебаний курсов иностранных валют вводятся пределы взаимных колебаний курсов. Фиксированный валютный курс — официально установленное соотношение между национальными валютами, основанное на законодательно определяемых валютных паритетах. Принудительный валютный курс — официальный жестко установленный валютный курс, вводимый государством в условиях валютных ограничений для обмена валюты данной страны на иностранную валюту. Применение принудительного валютного курса, как правило, порождает функционирование черного рынка, где купля-продажа иностранной валюты производится по стихийно складывающемуся курсу.

Конкретные направления валютной политики как одного из основных инструментов денежно-кредитного регулирования Банк России вырабатывает в результате анализа множества экономических параметров как текущих, так и прогнозируемых. В ходе разработки валютной политики государства Банк России решает две задачи:

1) выбор оптимального режима обменного курса;

2) определение экономически обоснованного его уровня.

Одной из задач Банка России являются определение и поддерживание (в том числе с помощью интервенций) того значения курса национальной валюты, который в данный момент в наибольшей степени отвечает текущим целям экономической политики государства. При этом фактором, ограничивающим возможности достижения (удержания) определенного уровня валютного курса, являются текущий размер золотовалютных резервов Банка России и степень их ликвидности. Для обеспечения экономически обоснованной динамики валютного курса рубля с 1998 г. Банк России отказался от политики фиксированного курса и перешел к режиму плавающего валютного курса. Таблица 2 - Показывает изменение курса доллара США в период с 2003-2006 г.г.

Таблица 2 Изменение курса доллара США в период с 2003-2006 г.г.

| № |

Года |

| 2002 |

2003 |

2004 |

2004 |

2005 |

| 31,7844 |

29,4545 |

27,7487 |

28,7825 |

26,2645 |

При реализации избранной валютной политики Банк России использует широкий арсенал методов, которые условно можно подразделить на две группы.

1. Рыночные методы — проведение Банком России операций по покупке- продаже иностранной валюты на биржевом и межбанковском рынке (валютные интервенции) для воздействия на курс рубля и на суммарный спрос и предложение денег. Осуществление интервенций на валютном рынке может преследовать различные цели, в том числе: удержание курса на заданном уровне (в диапазоне), сглаживание резких колебаний валютного курса, обеспечение требуемой динамики курса, пополнение валютных резервов Банка России.

Административные методы — применение Банком России мер, основанных на принуждении участников рынка к действиям, направленным на изменение спроса и предложения иностранной валюты на рынке. К числу этих методов относятся:

а)меры в области валютного регулирования (установление норм и сроков репатриации, а также обязательной продажи валютной выручки, прямое и косвенное ограничение доступа к покупке иностранной валюты для различных категорий);

б) лимитирование — установление количественных (абсолютных либо

относительных) ограничений для субъектов рынка (прежде всего уполномоченных банков) на величину возможной покупки (продажи) иностранной валюты. Лимиты выполняют функцию регулирования валютного риска и воздействуют на валютный рынок;

в)прямой запрет для уполномоченных банков на совершение определенных операций с иностранной валютой (как за свой счет, так и по поручению клиентов), включая лишение участника технической возможности заключать сделки на валютном рынке. В настоящее время в Российской Федерации прямые запреты на совершение операций с иностранной валютой не применяются.

В рамках предоставленных полномочий по проведению валютной политики Банк России обеспечивает регулирование и совершенствование инфраструктуры валютного рынка. Основным звеном этой инфраструктуры служит система уполномоченных валютных бирж, которые функционируют на основании лицензии Банка России. Текущее воздействие на валютный курс Банк России проводит, непосредственно выходя на валютные биржи. Валютные биржи ведут свою деятельность под полным контролем Банка России, что позволяет ему видеть складывающуюся конъюнктуру рынка и оперативно устранять негативные тенденции. Вместе с тем в определенные периоды времени Банк России проводит интервенции и на межбанковском валютном рынке, воздействовать на операции которого и осуществлять их контроль труднее, чем за валютными биржами. В целях адекватной реализации валютной политики и своевременного реагирования на неблагоприятные изменения, Банк России осуществляет постоянный мониторинг всех сегментов валютного рынка [10, с. 44].

Прямые количественные ограничения. Наряду с экономическими методами, посредством которых центральный банк регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы воздействия. Очевидно, что использование административного воздействия со стороны центрального банка по отношению к коммерческим банкам не должно носить систематического характера. Они могут применяться Банком России в исключительных случаях в целях проведения единой государственной денежно-кредитной политики после консультаций с Правительством Российской Федерации.

К прямым количественным ограничениям можно отнести:

1) установление кредитным организациям лимитов на предоставление

кредитов и на привлечение средств, определение видов обеспечения активных операций банков, ограничения на проведение кредитными организациями отдельных банковских операций:

1) введение предельных размеров процентных ставок по предоставляемым банками кредитам, определение размера комиссионного вознаграждения и тарифов за оказание отдельных видов банковских услуг. Эта мера практиковалась Банком России в 1991 г., когда для коммерческих банков была установлена предельная ставка по выдаваемым ими кредитам в размере 25% годовых;

2) установление фиксированного соотношения процентных ставок коммерческих банков и официальных ставок, прямое ограничение размера кредитной маржи (разницы между ценой приобретения ресурсов и их последующей перепродажи в виде кредита или разницы между средними процентными ставками по активным и пассивным операциям банков).

Нужно отметить, что, добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров, вкладчиков, клиентов центральный банк может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков [11, с. 150].

2) Банком России в 1991 г., когда для коммерческих банков была установлена предельная ставка по выдаваемым ими кредитам в размере 25% годовых;

3) установление фиксированного соотношения процентных ставок коммерческих банков и официальных ставок, прямое ограничение размера кредитной маржи (разницы между ценой приобретения ресурсов и их последующей перепродажи в виде кредита или разницы между средними процентными ставками по активным и пассивным операциям банков).

Нужно отметить, что, добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров, вкладчиков, клиентов центральный банк может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков [11, с. 150].

В современных условиях Банк России практически не использует прямых количественных ограничений. Принятие текущих решений в области денежно-кредитной политики о величине резервных требований; об изменении процентных ставок Банка России; определении лимитов операций на открытом рынке, условий и порядка предоставления кредитов входит в компетенцию Совета директоров Банка России [10, с.46].

Установление ориентиров роста денежной массы. Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики [2, ст. 42 ]. По оценкам Центрального банка в 2006 году темп прироста денежной базы в узком определении может составлять 20-31% в зависимости от вариантов денежной программы, тогда как на 2005 год этот показатель планировалось удерживать в пределах 19-28%, а на 2004 - 18-23%. Что касается денежной программы, то Банк России разрабатывает обычно несколько ее вариантов, учитывая различные сценарии развития экономики страны в целом и денежно-кредитной сферы в частности.

На основании данной главы можно сделать следующие выводы, что центральный банк нельзя назвать предприятием в общепринятом значении этого слова. Термин « предприятие» не только не приближает нас к раскрытию сущности центрального банка, но напротив, отделяет от познания его специфических свойств, не выделяя его из разряда других экономических субъектов. Исходным словом, выражающим общественный характер деятельности и центрального банка, является «институт». Поставить точку мы здесь, однако, не можем, так как при всей важности исходного термина в нем пока недостаточно выражаются специфика, основа деятельности и структура. Именно из этих трех компонентов в конечном счете и складывается понимание сущности центрального банка. Анализ также показал, что отдельной сущности центрального банка вне сущности банка как целого явления не может быть. Центральный банк как банк представляет собой денежно-кредитный институт.Центральному банку свойственны и некоторые черты, отличающие его от коммерческого банка. Оставаясь по сути банком, он в своей деятельности приобретает определенные особенности, отделяющие его от других видов банка. На микроуровне, предоставляя услуги коммерческим банкам и другим экономическим субъектам, центральный банк своей дельностью в большей степени смещается в сторону обслуживания макроуровня денежно-кредитных отношений.

Основой его деятельности становится реализация общенациональных и общественных интересов в сфере регулирования наличного и безналичного денежного оборота. Центральные банки преимущественно концентрируют свое внимание на укреплении стабильности национальной денежной единицы, укреплении валютного курса, противодействии инфляции. Все это позволяет определить центральный банк как общественный денежно-кредитный институт, регулирующий денежный оборот в наличной и безналичной формах в общественных интересах.

Для более широкой трактовки термина «денежно-кредитная политика» необходимо отметить ее связь со сферой производства. Кроме того, определяя связь денежно-кредитного регулирования, следует четко определить степень ее влияния на основные макроэкономические показатели, учитывая внешнеэкономическую ситуацию.

Банковское законодательство является отраслью права, представляющую систему нормативных актов, регулирующих банковскую деятельность. Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, закладывающим основы правоотношений по договорам займа и кредита, банковского вклада, банковского счета и отношений, складывающихся в связи с осуществлением расчетов, Федеральными законами "О Центральном банке Российской Федерации (Банке России)", "О банках и банковской деятельности", другими федеральными законами и нормативными актами Банка России.

В соответствии с пунктом "ж" статьи 71 Конституции Российской Федерации в ведении Российской Федерации находятся, в частности, финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики, данное положение означает, что правовое регулирование банковской деятельности может осуществляться только на федеральном уровне.

В части 2 статьи 75 Конституции Российской Федерации закреплен принцип независимости Банка России от других государственных органов при осуществлении своей основной функции - защиты и обеспечения устойчивости рубля.

Федеральный закон от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (далее – Закон о Банке России) конкретизировал принцип независимости Банка России, установив, что функции и полномочия, предусмотренные Конституцией Российской Федерации и Законом о Банке России, Центральный банк Российской Федерации осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Закон о Банке России установил правовой статус Банка России; размер его уставного капитала; порядок формирования и основные функции Национального банковского совета и органов управления; урегулировал взаимоотношения Банка России с органами государственной власти и органами местного самоуправления, а также взаимоотношения Банка России с кредитными организациями; обозначил принципы организации безналичных расчетов и наличного денежного обращения; определил принципы осуществления и основные инструменты денежно-кредитной политики; установил перечень операций и сделок Банка России; полномочия по банковскому регулированию и банковскому надзору; принципы организации Банка России, его отчетности и аудита.

Статьей 4 Закона о Банке России установлен перечень функций, выполняемых Банком России. В соответствии с данным перечнем Банк России выполняет, в частности, следующие функции: во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение, является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования, устанавливает правила осуществления расчетов в Российской Федерации, определяет правила проведения банковских операций, осуществляет эффективное управление золотовалютными резервами Банка России, принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их, осуществляет надзор за деятельностью кредитных организаций и банковских групп, организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации, устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации, осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом, осуществляет иные функции в соответствии с такими федеральными законами, как Федеральный закон "О банках и банковской деятельности", Федеральный закон "О валютном регулировании и валютном контроле", Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации", и иными федеральными законами.

Статьей 7 Закона о Банке России установлено, что Центральный банк Российской Федерации по вопросам, отнесенным к его компетенции данным Федеральным законом и другими федеральными законами, издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц. За отдельными исключениями нормативные акты Банка России должны быть зарегистрированы в порядке, установленном для государственной регистрации нормативных правовых актов федеральных органов исполнительной власти. Помимо издания собственных нормативных актов Банк России активно участвует и в других формах законотворческого процесса, так как проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, в соответствии с законом направляются на заключение в Банк России.

Другим основным федеральным законом, регулирующим банковскую деятельность, является Федеральный закон "О банках и банковской деятельности", которым установлены основные понятия, используемые при правовом регулировании банковской деятельности, такие, как: "кредитная организация", "банк", "небанковская кредитная организация", "банковская группа" и т.д.

Этим законом описаны составляющие банковской системы Российской Федерации, установлен перечень банковских операций и иных сделок, определены особенности деятельности кредитных организаций на рынке ценных бумаг, установлен порядок регистрации кредитных организаций и лицензирования банковской деятельности, а также порядок открытия филиалов и представительств кредитных организаций. Им сформулированы принципы взаимоотношений кредитных организаций с клиентами и государством, перечислены основания для отзыва лицензии на осуществление банковских операций, сформулированы принципы обеспечения стабильности деятельности кредитных организаций, установлен режим банковской тайны, антимонопольные ограничения для кредитных организаций, сформулированы принципы организации сберегательного дела в Российской Федерации.

Важным шагом к формированию в Российской Федерации цивилизованной, соответствующей общепризнанным мировым стандартам системы признания кредитных организаций несостоятельными (банкротами) стало принятие Федерального закона от 25 февраля 1999 года № 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" (далее – Закон о несостоятельности).

Закон о несостоятельности устанавливает порядок и условия осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций, а также особенности оснований и процедур признания кредитных организаций несостоятельными (банкротами) и их последующей ликвидации. При этом отношения, связанные с осуществлением мер по предупреждению несостоятельности (банкротства) кредитных организаций, не урегулированные Законом о несостоятельности, регулируются иными федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России. Отношения, связанные с несостоятельностью (банкротством) кредитных организаций, не урегулированные Законом о несостоятельности, регулируются Федеральным законом "О несостоятельности (банкротстве)" и в случаях, предусмотренных Законом о несостоятельности, нормативными актами Банка России.

В соответствии с Законом о несостоятельности кредитная организация считается неспособной удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены ею в течение четырнадцати дней со дня наступления даты их исполнения и (или) если после отзыва у кредитной организации лицензии на осуществление банковских операций стоимость ее имущества (активов) недостаточна для исполнения обязательств кредитной организации перед ее кредиторами и (или) обязанности по уплате обязательных платежей.

Особое внимание в Законе о несостоятельности уделено мерам по предупреждению банкротства, которые проводятся до отзыва лицензии на осуществление банковских операций. К числу указанных мер относятся: финансовое оздоровление кредитной организации, назначение временной администрации по управлению кредитной организацией, реорганизация кредитной организации.

Правовое регулирование системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма осуществляется в соответствии с Федеральным законом от 7 августа 2001 года № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее – Закон о противодействии легализации доходов).

Закон о противодействии легализации доходов содержит критерии объема, операций, подлежащих обязательному контролю, их перечень, а также определяет организации, осуществляющие операции с денежными средствами или иным имуществом, которые обязаны информировать уполномоченный орган об этих операциях, в число которых в том числе входят кредитные организации.

Учитывая многообразие путей и способов "отмывания" капиталов, на такие организации, возложена обязанность проведения внутреннего контроля с целью выявления операций, подлежащих обязательному контролю, и иных операций с денежными средствами или иным имуществом, относительно которых у этих организаций возникли подозрения, что указанные операции осуществляются с целью легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

При этом в Законе о противодействии легализации доходов предусмотрено, что представление уполномоченному органу сведений и документов организациями, осуществляющими операции с денежными средствами или иным имуществом в порядке, предусмотренном данным Федеральным законом, не является нарушением служебной, банковской, налоговой и коммерческой тайны.

Основанием принятия Закона о противодействии легализации доходов послужила Конвенция об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности, заключенная в г. Страсбурге (Франция) и ратифицированная Федеральным законом от 28 мая 2001 года № 62-ФЗ.

В целях укрепления доверия к банковской системе со стороны населения и роста организованных сбережений населения, а также снижения рисков банков при формировании долгосрочной ресурсной базы был принят Федеральный закон от 23 декабря 2003 года № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации".

Данный Федеральный закон устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, компетенцию, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов (далее - Агентство по страхованию вкладов), порядок выплаты возмещения по вкладам, регулирует отношения между банками, Агентством по страхованию вкладов, Банком России и органами исполнительной власти Российской Федерации в сфере отношений по обязательному страхованию вкладов физических лиц в банках.

Федеральным законом определены основные принципы формирования и функционирования обязательной системы страхования вкладов физических лиц в Российской Федерации, а именно: обязательность участия банков в системе страхования вкладов, сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств, прозрачность деятельности системы страхования вкладов, накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков – участников страхования вкладов. Установлены два страховых случая, когда физическое лицо имеет право на получение от Агентства по страхованию вкладов выплаты возмещения: отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций, введение Банком России моратория на удовлетворение требований кредиторов банка

Логически дополнил создаваемую в Российской Федерации систему страхования вкладов Федеральный закон от 29 июля 2004 года № 96-ФЗ "О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации". В связи с проведением мероприятий по организации системы страхования вкладов финансовое положение банков, не участвующих в системе страхования вкладов, может быть дестабилизировано вследствие оттока вкладов в банки-участники системы страхования вкладов и снижением доверия со стороны клиентов и потенциальных инвесторов к первым. Таким образом, в целях укрепления доверия к банковской системе в целом, данный Федеральный закон распространил на вкладчиков банков, не вошедших в систему обязательного страхования вкладов, гарантии, аналогичные тем, которые существуют в рамках системы обязательного страхования вкладов. В качестве источника выплат вкладчикам банков, не вошедших в систему обязательного страхования вкладов, в соответствии с законом, используются средства Банка России. В целях обеспечения реализации единой государственной валютной политики, а также обеспечения устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка Российской Федерации как факторов прогрессивного развития национальной экономики и международного экономического сотрудничества был принят Федеральный закон от 10 декабря 2003 года № 173-ФЗ "О валютном регулировании и валютном контроле". Федеральный закон "О валютном регулировании и валютном контроле" пришел на смену действовавшему с 1992 года Закону Российской Федерации "О валютном регулировании и валютном контроле". В новом Федеральном законе уточнено понятие валютных операций, в частности, исключено деление валютных операций на текущие валютные операции и валютные операции, связанные с движением капитала. Кроме того, Федеральный закон предусматривает разграничение полномочий по регулированию валютных операций между Правительством Российской Федерации и Банком России.

С целью либерализации валютного законодательства закон устанавливает запрет на требования о получении индивидуальных разрешений. В соответствии с Федеральным законом, в отношении валютных операций могут быть установлены ограничения только в целях предотвращения существенного сокращения золотовалютных резервов, резких колебаний курса валюты Российской Федерации, а также для поддержания устойчивости платежного баланса Российской Федерации.

Законом предусмотрена возможность установления требования о резервировании определенных объемов денежных средств при проведении валютных операций. При этом предполагается резервирование только на определенный срок, а также установлены предельные размеры резервирования.

Установлено, что купля-продажа иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, в Российской Федерации производится только через уполномоченные банки. Особое значение для налаживания кредитных отношений и построения современной экономики в целом имеет принятие Федерального закона от 30 декабря 2004 года № 218-ФЗ "О кредитных историях". Целью данного Федерального закона является создание системы раскрытия информации о добросовестности исполнения заемщиками обязательств перед кредиторами.

В настоящее время банковское законодательство находится в фазе активного совершенствования, связанного с ростом и усилением банковского сектора экономики. Основные направления развития банковского законодательства определены принятой Правительством Российской Федерации и Центральным банком Российской Федерации Стратегией развития банковского сектора Российской Федерации на период до 2008 года, которой предусматриваются совершенствование нормативного правового обеспечения банковской деятельности, завершение перехода кредитных организаций на использование международных стандартов финансовой отчетности, создание условий для предотвращения использования кредитных организаций в противоправных целях, повышение качества предоставляемых кредитными организациями услуг.

ГЛАВА 2. СИСТЕМА РЕГУЛИРОВАНИЯ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В РФ НА ПРИМЕРЕ ОАО «АК БАРС» БАНКА

§ 1. Общая характеристика банка и анализ организационной деятельности банка

Акционерный коммерческий банк «АК БАРС» (Открытое акционерное общество) зарегистрирован в ЦБ РФ и успешно работает на финансовом рынке России с 1993 года.

Банк располагает всеми видами существующих в Российской Федерации банковских лицензий и оказывает более 100 видов банковских услуг для корпоративных и частных клиентов.

Сегодня «АК БАРС» Банк обслуживает более 1 миллиона 489 тысяч частных лиц и свыше 29 тысяч корпоративных Клиентов, среди которых — крупнейшие экспортеры Республики Татарстан, предприятия нефтегазового и нефтехимического комплекса, машиностроительные, телекоммуникационные, строительные, химические, автотранспортные, торговые и агропромышленные предприятия.

Головной офис Банка находится по адресу г. Казань, ул. Декабристов, 1. Телефон 2- 303- 303.

Полное наименование предприятия: Акционерный коммерческий банк «АК БАРС» ( открытое акционерное общество). Дата регистрация банка 29.11.1993г. Председатель Совета директоров: Роберт Ренатович Мусин. Председатель Правления: Роберт Хамитович Миннегалиев. В Таблице 3 показаны основные реквизиты банка.

Прошедший год был для Банка этапным на пути достижения главной стратегической цели – формирования одного из крупнейших универсальных банков федерального значения, узнаваемого в мировом инвестиционном бизнес сообществе.

На фоне современного этапа развития банковской отрасли, характеризующегося действием таких тенденций, как усиление конкуренции, консолидации банковского капитала, региональной экспансии крупных российских и иностранных банков, а также ухода с рынка неконкурентоспособных кредитных организаций, «АК БАРС» Банк в 2006 году занял достойное место среди 200 крупнейших российских банков. По оценкам экспертов, Банк занял 13-ю строку по размеру собственного капитала и 17-ю по активам. На протяжении года результаты деятельности «АК БАРС» Банка неоднократно положительно оценивали международные рейтинговые агентства «Fitch Ratings» и «Moody’s Investors Service».