Содержание

Введение

1. Причины и результаты банковского кризиса

1.2 Политика финансовой стабилизации

1.3 Период ужесточения денежно-кредитной политики

1.4 Банковский надзор

1.5 Общий вывод о причинах банковского кризиса

2. Адаптация банковской системы

2.1 Реструктуризация банковской системы

2.2 Укрепление банковского надзора

2.3 Преодоление кризиса ликвидности

Заключение

Список используемой литературы

Я выбрала тему "Банковский кризис в России (август 1997 г): его причины, результаты и пути преодоления", так как считаю ее актуальной по следующим причинам:

Российский банковский кризис 1997 г. является системным и наиболее серьезным потрясением для банковской системы страны и для экономики в целом;

кризис проявился в убыточности значительного числа российских банков и потере банковской системой значительной части своего капитала.

кризис стал результатом как внешних для банковской системы финансовых потрясений (фактическое банкротство государство, резкая девальвация национальной валюты и разрушение финансовых рынков), так и внутренних структурных слабостей российской банковской системы (провалы и ошибки менеджмента, низкий уровень капитализации, неадекватная оценка и учет рисков, слабое развитие непосредственно банковского бизнеса). Масштабы потерь российских банков за вторую половину 1998 г. оцениваются в 50-60% капитала банковской системы (2-3% ВВП).

В этой работе рассматриваются основные характеристики российской банковской системы накануне кризиса, причины возникновения банковского кризиса и последствия, которые он повлек за собой, роль Правительства Российской Федерации и Банка России в преодолении этих последствий и стабилизации экономики страны.

В своей работе я попытаюсь изложить ход событий, предшествующих этому банковскому кризису, показать плюсы и минусы становления банковской системы в России и рассмотреть основные проблемы, имеющие наибольшее значение.

Теоретическое значение выбранной мной темы заключается в том, что кризисом 1997 года было охвачено большинство крупных многофилиальных российских банков, через которые проходила значительная часть платежного оборота, в том числе межрегиональные платежи. В этих условиях представляется исключительно важным попытаться поставить правильный диагноз случившегося, определить те факторы, которые обусловили столь стремительное развитие кризисных процессов, понять возможности и ограничения в действиях государственных структур, которые могут и должны способствовать восстановлению банковской системы страны.

Реклама

Целью моего исследования является изучение темы "Банковский кризис в России (август 1997 г)..."

В рамках достижения поставленной цели были поставлены и решения следующих задач:

Изучить природу банковского кризиса в России в 1997 году;

Выявить основные причины этого кризиса и его последствия;

Изложить пути выхода из банковского кризиса.

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из двух глав, заключение, практическую часть, состоящую из трех приложений, и списка используемой литературы.

Во введении обоснована актуальность выбора темы, поставленные цели и задачи исследования.

Глава первая раскрывает основные причины возникновения банковского кризиса и его результаты.

В главе второй рассматриваются пути выхода из банковского кризиса, роль и действия Правительства РФ и Банка России в восстановлении банковской системы страны.

Таким образом, актуальность данной проблемы определили выбор данной темы, круг вопросов и логическую схему ее построения.

Источниками информации послужили учебная и научная литература, результаты практических исследований отечественных и зарубежных авторов.

1.1 Особенности российской банковской системы накануне кризиса

Современная кредитная система - это совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институционных звеньев или ярусов.

Первый ярус - это центральный банк. Второй ярус образовывает банковский сектор: коммерческие, сберегательные и ипотечные банки. Третий ярус - это страховой сектор, куда входят страховые компании и Пенсионный фонд. Четвертый ярус - это специальные небанковские кредитные институты.

Основной частью кредитной системы выступает банковская система, которая предполагает совокупность банковских учреждений. Банковская система Российской Федерации начала создаваться гораздо позже, нежели в странах Запада и в своем развитии прошла несколько этапов, последний из которых включает в себя формирование современной рыночной банковской системы (с 1988 г. по настоящее время).

Реклама

Очередные изменения в политике страны, переход к рыночным отношениям привели к изменениям в банковской системе. В 1987 г. состоялся Пленум ЦК КПСС, который принял решение об ее совершенствовании. В результате наряду с Госбанком, игравшем роль "банка банков", были созданы пять отраслевых банков - Промышленно-строительный банк (Промстройбанк), Агропромышленный банк (Агропромбанк), Жилищно-социальный банк (Жилсоцбанк), Сберегательный банк (Сбербанк) и Внешнеэкономический банк (Внешэкономбанк).

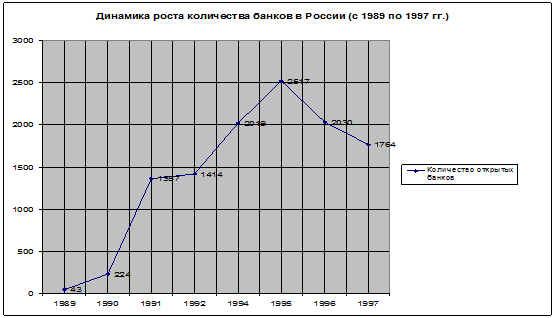

Такое множество банков при одноуровневой системе привело к переплетению их функций, что еще более обострило причины реорганизации банковской системы. На помощь пришел закон "О кооперации" (1988 г), который позволил образовываться кооперационным банкам, заполнившим свободную нишу в кредитовании и привлечении средств. Благоприятные условия открытия банковских кооперативов привели к широкой волне возникновения банков, своеобразному "банковскому буму". К 1 января 1989 г. в стране насчитывается 43 коммерческих банка, 1990 г. - 224, конец 1991 г. - 1357. Однако основная часть этих банков представляла собой "банки-однодневки", создававшиеся лишь для получения определенной части прибыли, после чего закрывались (см. Схему 1.1.1).

Схема 1.1.1

Определенный порядок наступил, когда в конце 1990 г. были приняты Закон "О Государственном банке" и Закон "О банках и банковской деятельности", в которых были определены условия открытия банков, пути и методы контроля над ними. Закон "О банках и банковской деятельности" окончательно установил двухуровневую банковскую систему в виде Центрального банка, Сбербанка и коммерческих банков. Согласно этому закону, коммерческие банки получили самостоятельный статус в области привлечения вкладов и кредитной политики, а также при определении процентных ставок. Кроме того, им были даны права осуществлять валютные операции на основе лицензий, выданных Центральным банком. Специализированные банки превращались в коммерческие на основе акционирования. К моменту принятия этих законов в стране насчитывается 1215 коммерческих и кооперативных банков с 2293 филиалами.

Новая банковская система складывалась достаточно сложно и противоречиво. К началу 1992 г. действовало уже 1414 коммерческих банков, из них 767 были созданы на базе бывших специализированных банков и 646 вновь образованы. Основными крупными банками стали Сбербанк и Внешэкономбанк. Особенностью банков этого периода была их неустойчивость, причинами которой не в последнюю очередь стали недостаточная квалификация персонала, нехватка капитала, неверная процентная политика, высокий риск и низкая ликвидность. Все это привело к большому числу банкротств.

К 1994 г. банковскую систему можно было считать уже вполне сложившейся. В ней насчитывалось 2019 коммерческих и кооперативных банков. Увеличился и совокупный капитал банков, он составлял 968 млрд. рублей. Говоря о специализации банков, почти все они в своей основе универсальные, лишь некоторые из них созданы на базе специализированных банков.

Сначала продолжался рост количества банков, но уже с 1996 г. началось сокращение. Сокращение шло не только за счет снижения темпов роста банков. Причиной уменьшения их количества становится также их банкротство, ухудшение финансового положения. С каждым годом растет число отозванных лицензий. Особенно резко снижается число паевых, мелких банков.

В 1997 г. основной целью банковской системы выступает кредитование экономики в лице трех экономических агента - населения, предпринимательства, государства. В этом плане отечественная банковская система далеко отстает от западной. Кредитование населения занимался практически только Сбербанк. Кредитование предпринимателей занимало сравнительно небольшое место в операциях коммерческих банков. В 1997 г. объем кредитования составлял 286 трлн. руб. В совокупности активные кредитные вложения составляли 44%, при этом доля экономики - 35%.

Однако 1997 г. оказался последним благоприятным годом для коммерческих банков. Первая половина 1998 г. почти не принесла банкам прибыль, причем в большинстве случаев расходы превышали доходы. Структура пассивов и активов претерпела существенные изменения, связанные с событиями на финансовом рынке России. Значительно увеличилась доля государственных ценных бумаг в активах коммерческих банков (до 13,6%). Суммарный капитал крупных банков снизился за этот период более чем на 15%, а величина ликвидности активов - в три раза.

Пытаясь спасти себя, банки начали привлекать сбережения населения, но и это не помогло. И в середине 1998 г. начался серьезный банковский кризис, осложнившейся ситуацией 17 августа 1998 г., который включил комплекс процессов - падение ликвидности, сокращение ресурсной базы, кризис внешней задолженности, потерю собственного капитала. (см. Приложение 1)

Многие, даже крупнейшие, банки потерпели фиаско, уменьшилось их общее количество (с 2502 в июне 1998 г. до 1476 в январе 1999 г), сократилась ресурсная база за счет ухода вкладчиков и выплаты долгов. У многих банков серьезно уменьшился собственный капитал, и в некоторых случаях он достиг отрицательной величины. В целом капитал банковской системы уменьшился втрое, а валюте - в 8,5 раза.

На самом деле, в банке нет ничего таинственного, мистического. Деньги в нем не исчезают, как в некой бездне, и не появляются ни откуда. Все подчинено действию объективных экономических законов. Банк - это такое же предприятие, как и многие другие.

Это действительно сложно - заранее учитывать множество факторов, планировать свою деятельность на перспективу, и лишь тогда банковские операции будут приносить выгоду. Особенно важно в российских условиях тщательно учитывать влияния, которые оказывают на деятельность банков темпы инфляции.

При отдельных условиях высокая инфляция может благоприятствовать быстрому росту банков и других посредников финансового рынка. Именно это происходило в России в период высокой хронической инфляции. Но высокая инфляция существенно повышает уровень неопределенности в экономике. И для банковского сектора это является фактором финансового риска. Она повышает вероятность систематических кризисов, затрагивающих большое число банков и других финансовых посредников.

Россия не спешила с финансовой стабилизацией. Ужесточение бюджетной и кредитной политики происходило постепенно на протяжении трех лет (с 1993 по 1995 гг.). Бюджетный дефицит за это время сократился, а, следовательно, уменьшился размер вызывающей инфляцию денежной эмиссии, связанной с покрытием государственных расходов, сократилась и эмиссия, связанная с кредитованием коммерческих банков. Но цены продолжали расти сравнительно быстро.

Такой вариант стабилизации способствовал углублению экономического кризиса, но для банковского сектора создавал ряд преимуществ.

Успешное завершение финансовой стабилизации в России, несомненно, осложнило положение большинства коммерческих банков, поскольку привело к резкому сокращению масштабов инфляционного перераспределения валового продукта через банковскую систему.

Данный период сопровождался ужесточением финансового законодательства, усилением надзора за банковской системой, экономическим и административным регулированием структуры внешних заимствований банками и зарубежных инвестиций в экономику страны, расширением применения монетаристических принципов управления ею, создание эффективной системы защиты национальной валюты.

Переход к описываемому периоду обычно является ответом на кризис в финансовой сфере, высокую инфляцию и девальвацию национальной валюты. При своевременном ужесточении денежно-кредитной политики развитие кризиса может быть купировано.

Ужесточение денежно-кредитной политики само по себе не подразумевает вмешательства государства в операционную деятельность банков, а лишь определяет новые рамки деятельности финансовых институтов и самих властей. Для банковской системы данный период имеет очень большое значение. С одной стороны, снижение инфляции и эмиссионной "накачки" экономики уменьшает рентабельность банков, повышает кредитные риски и материализует несовершенство менеджмента. Все это обостряет проблему у неэффективно функционирующих кредитных учреждений, создает предпосылки к ускорению их банкротства.

С другой стороны, ужесточение денежно-кредитной политики создает условия для снижения инфляции, поддержания рубля, способствует естественному отбору в банковской системе, совершенствованию курса механизмов управления, что оказывает содействие формированию эффективного банковского сектора, действующего в условиях общей финансовой стабильности. Однако, ужесточение денежно-кредитной политики само по себе не является безусловным благом и залогом успеха в реализации государственной экономической политики. Следует принимать во внимание своевременность перехода к нему, соразмерность возможностей реального сектора экономики, последовательность политики финансовой власти и многие другие аспекты.

Балансы многих банков на 1 января 1995 г. показывают, что большинство из них в начале 1995 г. допускало значимую открытую валютную позицию, полагая, что курс доллара будет и дальше расти, а, следовательно, выигрыш от этого роста будет увеличивать их доходы. (см. Рис.1.3.1)

Рис.1.3.1

Но внезапно процентная маржа по операциям с открытой валютной позицией стала резко отрицательной. Расплачиваться по рублевым обязательствам надо, а ожидаемого дохода от активных операций банки не получают. (см. Приложение 2)

Ажиотажный спрос на рынке МБК, нараставший в течение лета 1995 г., по-видимому, в немалой степени отражал стремление банков выпутаться из сложившейся ситуации. Отчасти это происходило в надежде, что стоит продержаться несколько месяцев, перехватив деньги, а там возобновление эмиссионного финансирования федерального бюджета для покрытия сезонных расходов третьего квартала позволит неплохо заработать и устранить потери, вызванные изменениями политики валютного курса. Но надежды на рост кредитной эмиссии не оправдались, и в конце августа рынок МБК рухнул, поставив банки в тяжелое положение.

Но в 1996 г. в ходе финансовой стабилизации уровень инфляции стал существенно более низким, чем раньше. Следовательно, уменьшились и банковские маржи. Вот именно в такой ситуации и произошла девальвация рубля. Внезапно оказалось, что обязательства в валюте стали для банков очень дорогими. В результате резкое удорожание обязательств наложилось на закономерное уменьшение банковской маржи. Банки понесли потери и не имели возможности покрыть их какими-либо другими видами доходных операций.

Таким образом, можно с уверенностью сказать, что многие российские банки столкнулись с резким ростом расходов и в связи с этим со сложными финансовыми проблемами. Затем проблемы усугубились финансовыми потерями, связанными с плохими ссудами.

Разумеется, в период высокой инфляции и больших марж подобные расходы не составляли бы проблему для подавляющего большинства российских банков.

Суммы, которые были в этот период израсходованы ими на собственное развитие, в реальном выражении могли бы намного превосходить издержки, связанные с перестройкой структуры активов и обязательств, связанных с финансовой стабилизацией. Но в условиях низкой инфляции, когда, как я отмечала выше, маржи резко сократились, это финансовое бремя для многих оказалось просто не подъемным.

Более этого, промедления и ошибки при проведении структурных изменений принесли банкам прямые убытки.

Оказалось, что денег на покрытие текущих издержек не хватает.

Возникла реальная угроза устойчивости большого числа коммерческих банков. Оказалось, что банк, еще вчера действовавший хорошо и вроде бы не совершавший серьезных ошибок в краткосрочном плане, сегодня становится банкротом просто из-за кардинальной перемены макроэкономической ситуации в стране.

Возникает естественный вопрос: мог ли Банк России, применяя административные меры, каким-то образом ограничить масштабы кризиса? Насколько эффективным в России оказался банковский надзор?

Следует отметить, что для страны, в которой банковская система существовала всего несколько лет, уровень развития банковского надзора был достаточно высоким. В 1996 г. в Центральном банке была проведена организационная реформа надзорного блока: разделены функции лицензирования и собственно надзора, создано специальное подразделение для контроля за деятельностью крупнейших банков (ОПЕРУ - 2). Начался пересмотр действующей нормативной базы. В 1997 - 1998 гг. система контроля за деятельностью кредитных организаций приведена в соответствие Базельским принципам эффективного банковского надзора - основополагающему мировому документу в этой области. Разработаны основы внутреннего контроля. Начата работа по отслеживанию деятельности структур, аффилированных с кредитными организациями. С 1 января 1998 г. введен в действие новый план счетов бухгалтерского учета, который позволяет получить более полную информацию о деятельности банка.

Существенным плюсом банковского регулирования в России является концентрация всех функций по регулированию различных аспектов банковской деятельности (надзор, рефинансирование банков, деятельность банков на рынке государственных ценных бумаг и т.п.) в одном учреждении - Банке России. В мировой практике имеются и случаи разделения функций, однако при этом между учреждениями, выполняющими различные функции, неизбежно возникают противоречия часто чисто ведомственного характера.

Однако, в силу разных причин, действия органов банковского надзора все же не смогли предотвратить кризис или локализовать его последствия. Среди них следует отметить следующие:

1) За несколько лет объективно невозможно создать полностью совершенную нормативную базу и тем более нельзя обеспечить ее адекватное применение. Должны сформироваться и определенные профессиональные навыки сотрудников как надзорных органов, так и контролируемых ими банков.

2) Система банковского надзора в России децентрализована. Основная работа по надзору осуществляется региональными подразделениями Банка России, центральный аппарат занимается вопросами создания нормативной базы, разработки методологии надзора, анализом сводной информации. Не секрет, что в такой ситуации региональные власти могут оказывать существенное "давление" на отношение Банка России к проблемам того или иного банка, на адекватность и беспристрастность оценок реального положения в банках. В силу организации надзора по принципу местонахождения головной конторы банка его филиалы и отделения могут находиться вне зоны внимания надзорного органа, если они расположены в других регионах страны.

3) Надзорные органы (особенно на местах) испытывают острый недостаток квалифицированного персонала. Это объясняется и отсутствием опыта и большим количеством новых направлений работы, неизбежно сопутствующим деятельность государственных органов стран с переходной экономикой, и материальными факторами.

Кроме того, в России, как и во всем мире, существует проблема объективного противоречия интересов Центрального банка и коммерческих банков. Если Центральный банк заинтересован в развитии и укреплении системы надзора, то коммерческие банки считают, что это мешает успеху их бизнеса. В результате они целенаправленно дезинформируют надзорные органы, а при необходимости через органы государственной власти или средства массовой информации создают помехи работе Центрального банка.

Один из самых лучших способов выяснить, что ждет нашу страну в ближайшей или более отдаленной перспективе - посмотреть на мировой опыт. В период 1995 г. международные сравнения свидетельствуют об уникальности российского опыта развития коммерческих банков. И главная особенность, бросающаяся в глаза - банков в России очень много. Однако число банков мало, что говорит экономисту. Можно использовать, например, средний объем активов, приходящийся на один банк. Иначе говоря, посмотреть, насколько беден или богат средний российский банк по сравнению со своим зарубежным собратом. Если мы возьмем этот показатель, то выяснится, что быстрое развитие российского банковского сектора происходило на довольно зыбкой финансовой основе. Большинство банков в международном масштабе выглядят настоящими карликами (см. Схема 1.5 2).

Схема 1.5 2

Банковские законы 1990 г. не создавали систему безопасности банковской системы. Отсутствие системы страхования вкладов, с одной стороны, могло усилить возможность банковских банкротств из-за массового оттока вкладов населения. Неустойчивость банковской системы усиливалось и тем, что банки не формировали у себя специальных резервов, гарантирующих их ликвидность. Лишь с конца 1994 начала 1995 гг. коммерческие банки получили предписания Центрального банка РФ о конкретных отчислениях в резервные фонды в зависимости от деятельности неплатежей по ссудам и степени их обеспеченности.

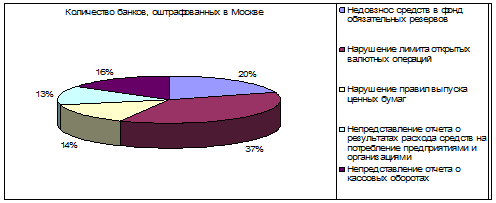

В начале и середине 1990 гг. можно было наблюдать и слабую исполнительную дисциплину. Банки закрывались не только по причине отзыва лицензий, они наказывались за целый ряд нарушений. Так, только за пять месяцев в 1994 г. по Москве было оштрафовано 154 коммерческих банка. (см. Рис.1.5 2)

Рис.1.5 2

Большинство мелких банков в России были созданы в первой половине 90-х годов инвесторами, рассчитывавшими в условиях высокой инфляции на чрезвычайно высокую доходность, обусловленную общим состоянием экономики. И сегодня возможности дальнейшего роста реальных активов большинства коммерческих банков в России определяется не состоянием какого-либо отдельного сектора, а состоянием экономики в целом. Успешное развитие экономики позволит вырасти и коммерческим банкам, поскольку велика будет потребность в их услугах.

Такие существенные отличия российской банковской системы говорили о том, что не за горами глобальная ломка сложного кредитного механизма.

В целом, банковское законодательство, отражавшее противоречивость переходного периода, начальные стадии формирования банковской системы рыночного типа, определяет недостаточность знаний о том, как должна выглядеть эта система, было в известной степени упрощенным, несовершенным. Это вероятно всего был каркас того, что должно было приобрести более законченные формы. Не случайно уже вскоре началась работа по подготовке проекта новых банковских законов.

Любое государство заинтересовано в том, чтобы банковская система была работоспособна, поскольку она играет важнейшую роль в экономике, а процесс создания полноценных банковских институтов намного более длителен, нежели предприятий реального сектора. Вместе с тем, банкротства банков, банковские кризисы создают для государства существенные не только экономические, но и социальные проблемы в силу того, что негативные процессы в банковской системе приводят к потерям частных сбережений. В этой связи традиционно государство играет активную роль в процессе преодоления последствий банковских кризисов, участвуя в качестве организующей силы, предоставляя финансовые ресурсы для решения проблем банковской системы. Кроме того, общеизвестно, что затягивание с проведением необходимых действий по преодолению последствий банковских кризисов только увеличивает конечную величину потерь общества от этих кризисов.

По опыту многих государств, основными путями выхода из банковского кризиса можно назвать следующие: реструктуризация банковской системы, преодоление кризиса ликвидности и укрепление банковского надзора.

Под реструктуризацией банковской системы понимается комплекс организационных процедур, который приводит к оздоровлению банковского сообщества, ликвидации и "удалению со сцены" неплатежеспособных банков. Важнейшей задачей надзорных органов в этой связи является скорейшее прекращение деятельности банков, восстановление которых не представляется возможным. Задержка с ликвидационными процедурами может привести к переводу кризиса в вялотекущую фазу, когда неплатежеспособные банки продолжают функционировать, вводя в заблуждение население и предприятия относительно своей жизнеспособности. Такая деятельность, как правило, приводит к растаскиванию относительно хороших активов банка, образованию у него новых убытков, нанесению еще большего ущерба его клиентам.

Одновременно с проведением ликвидационных процедур государство определяет круг банков, в банкротстве которых оно не заинтересовано (как правило, по социально-политическим причинам), по отношению к которым применяются специальные процедуры реорганизации. Реорганизация таких банков связана с существенным ограничением прав действующих акционеров, вплоть до полного их отстранения от управления банком, и, как правило, принимает форму присоединения проблемных банков к устойчивым.

Как обстоят дела с реструктуризацией банковской системы в России? Государство, в первую очередь Банк России, не уделяет должного внимания этой проблеме, тем самым, создавая реальную угрозу затягивания кризиса и перехода его в застойные формы.

Банк России не проводил необходимых специальных проверок не только всех существующих банков, но и крупнейших из них. Такие проверки могли бы выявить реальный масштаб проблем банковской системы, оценить реальную стоимость сохранившихся у банков активов. Насколько известно, источником всех оценок и сводных данных, которыми оперирует Банк России, являются балансы банков и их отчетность, которую они сдают в Банк России. Выше было сказано об объективном противоречии интересов банков и надзорных органов в отношении адекватности банковской отчетности. Полное доверие к данным, предоставляемым банками, может обернуться возникновением новых проблем.

Активность Банка России в проведении ликвидационных процедур не изменилась по сравнению с докризисным периодом: количество отзываемых лицензий в течение квартала остается достаточно стабильным на протяжении последних двух лет.

При этом сохраняется проблема последних лет, когда ликвидационные процедуры затягиваются, в результате чего постоянно увеличивается количество "мертвых" банков, лицензия у которых отозвана, но которые не ликвидированы. Отметим при этом, что темпы ликвидационных процедур с начала 1998 г. остаются приблизительно на одном и том же уровне: доля ликвидированных банков в общем объеме банков, у которых была отозвана лицензия устойчиво составляет около 33%.

Нельзя не обратить внимание на юридическое и технологическое несовершенство ликвидационных процедур, которое позволяет собственникам и менеджерам ликвидируемого банка максимально оттягивать его окончательную гибель. К числу "типовых" шагов по затягиванию процесса ликвидации банков, например, относятся: оспаривание в судах приказов Банка России об отзыве лицензий (это может быть сделано как от имени вкладчиков, утверждающих, что именно из-за отзыва лицензии банк не может рассчитаться с ними, так и от имени самого банка по процедурным вопросам).

Причем на неблагоприятное для истцов решение суда тут же подается апелляция в вышестоящую судебную инстанцию. Затягивание рассмотрения претензий кредиторов (у крупных банков их число измеряется сотнями и тысячами), что должно быть сделано до суда, препятствовало действиям арбитражного управляющего при формировании конкурсной массы.

По оценкам Банка России на начало февраля 1999 г. "нецелесообразно оказывать поддержку" 397 банкам, т.е. каждому четвёртому из числа действующих. Из них 149 уже имеют явные признаки банкротства. (см. Рис.2.1 1)

При существующих темпах отзыва лицензии и ликвидации банков, характеризующих реальную пропускную способность сложившегося бюрократического механизма, для ликвидации такого количества кредитных организаций потребуется 3-4 года.

Рис.2.1 1

Таким образом, становится очевидным, что скорость оценки платежеспособности банков и организационных процедур по отзыву лицензий у неплатежеспособных банков в Банке России не соответствуют требованиям времени.

Если же к этой медлительности добавить постоянную готовность арбитражных судов принимать к рассмотрению иски к Банку России о неправомерности его действий по отзыву банковских лицензий и достаточно часто удовлетворять их, пусть хотя бы только на первых стадиях рассмотрения, в низовых судах, то становится очевидной вся слабость государственных структур в решении этой важнейшей задачи.

До настоящего времени в российском законодательстве отсутствуют нормы, позволяющие отстранять владельцев банков от управления ими в случае резкого ухудшения платежеспособности и финансовой устойчивости банков. В отсутствии таких законодательных норм Банку России остается уповать на согласие владельцев банков на проведение с проблемными банками реорганизационных процедур. Но опыт 1998 г. показывает, что желающих на такое "ущемление" своих прав в России нет. Нам представляется, что в такой ситуации Банк России мог бы воспользоваться методами принуждения, основанными на тех положениях законодательства, которые требуют уменьшения величины уставного капитала в случае, когда объем собственных средств акционерного общества оказывается ниже величины уставного капитала. Для многих банков такая процедура привела бы к резкому снижению размера и уставного капитала и банковского капитала, что сделало бы продолжение работы таких банков практически невозможной без нарушения всех установленных надзорных нормативов.

До настоящего времени Банком России не утверждены принципы и правила проведения реорганизационных процедур в отношении проблемных банков. Те нормы, которые были утверждены в докризисный период, безусловно, могут быть применены, но совершенно очевидно, что они не в полной мере адекватны тем проблемам, которые возникли в последнее время.

Ни Правительство, ни Банк России до настоящего времени не определили в явной форме перечень банков, банкротство и ликвидация которых нежелательны для государства. В Программе реструктуризации банковской системы (март 1999), представленной в Правительство, Банк России предлагает поддержать 79 региональных банков. Но, похоже, ни Банк России, ни Правительство не имеют четких критериев определения таких банков. Более того, в указанном документе предлагается в качестве главного аргумента для "отбора" банков, обреченных на выживание, использовать мнение региональных властей. Совершенно очевидно, что в нынешней ситуации такими банками станут те, которые имеют наилучшие отношения с властями.

Начиная с 1995 г., Банком России постепенно создавалась нормативная база банковского надзора, основанная на новой редакции законов "О Центральном банке Российской Федерации" и "О банках и банковской деятельности". В практику вошли нормативы, принятые в качестве эталонных Базельским комитетом, были ужесточены требования к созданию новых банков, повышены требования к размеру капиталов существующих банков. Был введен в действие новые План счетов, Правила бухгалтерского учета в кредитных организациях, формы статистической отчетности банков которые позволили сделать информацию о деятельности банков более полной и адекватной, чем ранее.

В то же время, развитие банковского кризиса летом 1998 года наглядно продемонстрировало, что Банк России скорее следовал в своих действиях за событиями, нежели мог их предвидеть и предотвращать. Стало очевидно, что и законодательная основа и нормативно-методологические документы Банка России, регламентирующие процедуры и правила банковского надзора, требуют своей существенной доработки в сложившихся условиях.

Следует признать, что ключевую роль в процессе торможения совершенствования банковского законодательства в России играет Государственная Дума. Благодаря "усилиям" депутатов банковская система России встретила банковский кризис без закона о гарантировании вкладов населения, работа над которым застряла более чем на два года внутри профильного комитета. По мнению большинства экспертов, отсутствие такого закона в странах с развивающимся рынками, является стимулирующим фактором в развитии банковских кризисов, подталкивающим население изымать свои вклады из всех банков подряд в случае банкротства одного.

Неоднократные попытки Банка России внести изменения в законодательство, определяющие принципы реструктуризации кредитных организаций, позволяющие отстранять собственников банков от процесса управления в случае потери банком финансовой устойчивости, без рассмотрения отменялось депутатами. Закон о банкротстве кредитных организаций, благодаря "принципиальной" позиции депутатов и Администрации Президента, более двух лет проходил через заседания и рассмотрения и окончательно устарел к моменту своего вступления в действие.

Ослабление позиций Банка России в результате политического и финансового кризиса летом-осенью 1998 г. привело к тому, что проблема укрепления банковского надзора вылилась в обсуждениях депутатов в проблему передачи функций банковского надзора от Банка России иному, пока не существующему государственному органу.

Однако и действия Банка России не позволяют утверждать, что он ставит перед собой задачу повышения качества банковского надзора в России. До настоящего времени практически никаких изменений не претерпела нормативно-методологическая база банковского надзора, которая оказалась не совсем адекватной требованиям времени и в более спокойные и благополучные времена.

Пожалуй, единственным важным и правильным решением Банка России является разрешение банкам переоформлять свою задолженность перед кредиторами в участие кредиторов в капитале банка, причем такое переоформление (согласно документу) может происходить достаточно быстро. Такая норма является общепринятым способом урегулирования отношений банков со своими кредиторами, и ее применение в России может помочь ряду банков упрочить свои позиции на переговорах, как с резидентами, так и с нерезидентами.

Наиболее ярким и болезненным проявлением банковских кризисов является кризис ликвидности, который выражается в неспособности банковской системы бесперебойно осуществлять одну из своих важнейших функций - расчеты между экономическими агентами. Причинами утраты такой способности могут выступать, например, потеря значительной части ликвидных ресурсов в результате массового изъятия населением своих депозитов, резкий отток капитала из страны, утрата доверия к национальной валюте и перевод ликвидных средств предприятиями и населением в иностранную валюту, разрушение межбанковских связей и межбанковского кредитного рынка.

С точки зрения интересов всей экономики сбои в работе расчетной системы должны быть преодолены как можно быстрее, поскольку их неустранение приводит к нарушению всех экономических связей в обществе, к дестабилизации экономической жизни. Поэтому, обычно усилия государства, в первую очередь, сосредотачиваются на этом направлении тем более, что с организационной точки зрения преодоление кризиса ликвидности является наиболее легкой для решения задачей. Для ее быстрого решения существует один-единственный инструмент - предоставление центральным банком дополнительной ликвидности банковской системе.

Вместе с тем, кризисы ликвидности, как правило, не носят долгосрочного характера, в связи с чем перед центральными банками вскоре встает задача изъятия избыточной ликвидности с целью недопущения негативных процессов в динамике внутренних цен или обменного курса национальной валюты.

Для преодоления кризиса ликвидности до 17 августа 1998 г. Банк России сначала использовал, в основном, организационные мероприятия (восстановление механизма клиринга при осуществлении расчетов в Московском регионе). Предоставление дополнительной ликвидности банковской системе, несомненно, было использовано исключительно на приобретение валютных активов.

После 17 августа Банк России предпринял несколько действий, которые позволили предоставить необходимую ликвидность банковской системе и преодолеть к концу октября 1998 г. кризис ликвидности банковской системы:

были снижены резервные требования для банков. С 1 сентября 1998 г. была введена дифференциация нормативов в зависимости от удельного веса вложений банков в государственные ценные бумаги в работающих активах, а с 1 декабря 1998 г. эта дифференциация была отменена, но величина самого норматива была снижена с 10% до 5%.

банкам было разрешено использовать значительную часть обязательных резервов для осуществления первоочередных платежей при проведении Банком России специальных расчетных процедур по так называемой "расшивке" неплатежей (3 сеанса: 18 сентября, 25 сентября и 2 октября 1998 г). В целом, за счет снижения норм резервирования за август-октябрь банковская система получила около 17 млрд. руб., использование фиксированного курса рубля при расчёте объема привлеченных ресурсов для определения сумм обязательных резервов дало банкам "экономию" примерно в 10 млрд. руб.

ряду банков (в первую очередь, Сбербанку) были предоставлены кредиты для своевременного исполнения обязательств перед вкладчиками, сумма которых достигала 15 млрд. руб.

после принятия Банком России решения о переводе вкладов населения из крупнейших банков в Сбербанк существенно снизилось давление населения на банки, в результате чего несколько ослаб отток средств из банков.

резкая девальвация рубля и отказ Банка России от его поддержания привели к тому, что, начиная с середины сентября, банки начали активно продавать иностранную валюту Банку России, получая необходимую рублевую ликвидность. По средним оценкам, с середины сентября до конца октября Банк России купил на валютном рынке около 2 млрд. долларов, что означает, что банковская система получила за это время более 30 млрд. руб.

Таким образом, системный кризис ликвидности был достаточно быстро преодолен, однако, Банку России не в полной мере удалось реализовать вторую часть программы необходимых действий в этом направлении и избежать негативных последствий с точки зрения роста цен и падения курса рубля.

Начиная с конца сентября 1998 г., Банк России начал активно кредитовать Правительство, отдельные банки, что привело к избыточному всплеску ликвидности в банковскую систему. Эта избыточность выразилась в накапливании огромных рублевых средств у банковской системы (до 20 млрд. руб. в отдельные моменты), которые не находили своего применения и были размещены на депозитах в Банке России, в повышенном росте цен в конце 1998 г. и в снижении курса рубля более чем 50% к концу первого квартала 1999 г. по сравнению с началом ноября 1998 г.

В процессе написания данной курсовой работы я пришла к следующим выводам.

Под банковским кризисом традиционно понимается устойчивая неспособность значительного числа банков выполнять свои обязательства перед контрагентами, которая выражается в виде нарушения условий расчетно-кассового обслуживания, обязательств перед вкладчиками, держателями банковских обязательств, в банкротстве и ликвидации банковских учреждений. Чем большая часть существующих банков охвачено кризисом, тем, естественно, он имеет более серьезные экономические последствия. Если же серьезные трудности начинают испытывать банки, осуществляющие наибольшие объемы основных банковских операций, то кризис можно считать системным, то есть угрожающим существованию всей банковской системы. Банковский кризис в России в 1997 г. являлся именно системным.

Причинами к началу банковского кризиса в России послужили:

отсутствие системы безопасности банковской системы;

крайне низкая исполнительная дисциплина банков;

формирование банковского сектора на неустойчивой финансовой основе;

наличие противоречий между Банком России и коммерческими банками;

отсутствие достаточного опыта у органов банковского надзора.

В силу вышеперечисленных причин, это привело к снижению ликвидности большинства российских банков, в том числе и крупнейших. За чем и последовало ухудшение банковской системы.

Проведенный анализ позволяет сделать вывод о том, что главные причины российского банковского кризиса лежат внутри самой системы. Проблемы российских банков в значительной мере обусловлены недостатками в управлении активами, недооценкой рисков банковской деятельности и излишним переплетением интересов собственников и менеджеров банков. Макроэкономические факторы в такой ситуации лишь сыграли роль детонатора и ускорили внешнее проявление внутренних проблем.

В целом такие наиболее острые формы банковского кризиса как кризис ликвидности и платежей, кризис оттока средств клиентов были преодолены к концу 1998 года. Однако это не означает, что банковский кризис завершился. В настоящее время российская банковская система находится в состоянии стагнации. Кризис не преодолен, а приобретает латентный, скрытый характер, что проявляется в сохранении большого числа банков - фактических банкротов.

Из всего вышеизложенного следует, что для развития экономики и банковской системы в России необходим устойчивый рост инвестиций в реальный сектор. Если же государственным структурам и банковской системе не удастся извлечь уроки из кризиса 1998 г., то российские банки имеют все шансы столкнуться в недалеком будущем с "классическим" кризисом плохих долгов.

1. Дмитриев М.Э. Травин Д.Я. Российские банки: на исходе золотого века. - СПб.: 1996. - 144 с.

2. Банковское дело: Учебник/под ред.О.И. Лаврушина. - М.: Финансы и статистика, 2000. - 576 с.

3. Масленников В.В., Соколов Ю.А. Национальная банковская система: Научное издание: Москва, ТД "Элит - 2000", 2002. - 256 с.

4. Деньги. Кредит. Банки: Учебник для вузов/Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко/Под ред. проф. Е.Ф. Жукова. - 3-е изд., перераб. и доп. - М.: ЮНИТИ - ДАНА, 2005. - 703 с.

5. Экономика: Учебник/Под ред. доц.А.С. Булатова. - 2-е изд., перераб. и доп. - М.: Издательство БЕК, 1999. - 816 с.

6. Мишкин Фредерик. Экономическая теория денег, банковского дела и финансовых рынков: Учебное пособие для вузов/Пер. с англ. Д.В. Виноградова под ред. М.Е. Дорошенко. - М.: Аспект Пресс, 1999. - 820 с.

7. Финансы, деньги, кредит: Учебник/Под ред. О.В. Соколовой. - М.: Юристъ, 2000. - 784 с.

8. Иллюстрированный материал: независимая аналитическая группа "Центр развития" [Электронный ресурс] >http // www.centreofdevelopment.ru.

|