Содержание

Введение

1. Центральные банки и основы их деятельности

1.1 История возникновения института Центрального банка

1.2 Инструменты денежно-кредитной политики и функции Центрального Банка

2. Анализ и оценка деятельности Центрального Банка России

2.1 История создания и статус Банка России

2.2 Оценка финансовой деятельности Банка России на основе его годовой отчетности

2.3 Анализ активных операций Банка России

2.4 Анализ пассивных операций Банка России

3. Направления деятельности Банка России в сфере развития банковского сектора

3.1 Инструменты денежно-кредитной политики и их использование в 2007 году

3.2 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора в 2007 году

3.3 Мероприятия Банка России по совершенствованию финансовых рынков и платежной системы в 2007 году

Заключение

Список использованных источников

Приложения

Введение

Для современной банковской системы характерны две фундаментальные особенности: во-первых, эта система – регулируемая (причем наряду с саморегулированием имеет место централизованное регулирование со стороны центрального банка), в во-вторых, рыночная (конечным результатом деятельности кредитных институтов является реализация банковских услуг на рынке в условиях усиливающейся конкуренции).

Центральный банк в любом государстве занимает особое место в кредитно-финансовой системе. Значение центрального банка состоит в том, что он несет ответственность за проведение денежной политики и стабильность банковской системы в целом.

Под инструментами денежно-кредитной политики экономисты понимают операции и способы, при помощи которых центральный банк может изменять банковские резервы, денежную массу и объемы кредитования экономики. В основной набор таких инструментов входят: 1) операции на открытом рынке; 2) рефинансирование банков и процентные ставки по операциям центрального банка; 3) резервные требования; 4) депозитные операции; 5) прямые количественные ограничения.

Основными целями Банка России являются:

защита и обеспечение устойчивости российского рубля, в том числе его покупательской способности и курса по отношению к иностранным валютам;

Реклама

развитие и укрепление банковской системы РФ, т.е. Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций.

Исходя из основных целей Банка России, главной задачей является минимизация негативных социально-экономических последствий утери ликвидности кредитными организациями. Реализация этой задачи предполагает предупреждение системного банковского кризиса, снижение неконтролируемой утери банковской ликвидности. Очевидно, что решение этих задач зависит не только от процедур регулирования кредитных организаций, но и от общеэкономических условий их коммерческой деятельности, что особенно актуально в современных условиях.

Целью данной дипломной работы является исследование особенностей деятельности Центрального Банка Российской Федерации.

Достижение поставленной цели обуславливает решение следующих задач:

изучение истории возникновения института Центрального банка;

исследование инструментов денежно-кредитной политики и функций Центрального Банка;

изучение истории создания и определение статуса Банка России;

проведение анализа финансовой деятельности Банка России;

исследование направлений деятельности Правительства Российской Федерации и Банка России относительно перспективы развития банковского сектора России.

Объектом исследования данной дипломной работы является Центральный Банк Российской Федерации (Банк России).

Предметом исследования данной дипломной работы является особенности деятельности Банка России.

Для написания данной дипломной работы использованы теоретическая база учебников и учебных пособий, законодательная база нормативно-правовых документов и статистические данные официального информационного сайта Банка России.

1. Центральные банки и основы их деятельности

1.1 История возникновения института Центрального банка

Центральный банк в любом государстве занимает особое место в кредитно-финансовой системе. В отличие от коммерческих банков и других кредитных организаций центральный банк представляет собой государственный орган, отвечающий за объем денежной массы и кредитов, предоставляемых экономике в целом. Возникновение центральных банков относится к середине XIX — началу XX в., поскольку именно в этот период правительства большинства стран законодательно закрепляют за определенными банками контроль над эмиссией денег в обращение. Институт центрального банка формировался постепенно и прошел довольно длительный период эволюции.

Реклама

Трудно сказать, где и когда впервые появился центральный банк. Одни экономисты считают началом дату создания банка, который впоследствии стал выполнять функции центрального. В соответствии с таким критерием первым центральным банком стал Риксбанк — Банк Швеции, основанный в 1668 г. Банк Англии был образован в 1694 г., Банк Франции — в 1800 г.

Другие экономисты связывают возникновение центрального банка с получением привилегии или исключительного права на эмиссию банкнот. Так, Банк Франции начинает эмиссию банкнот с 1803 г. и становится крупнейшим эмиссионным центром. Довольно продолжительный отрезок времени банкноты Банка Франции оставались частными деньгами, но их признавали надежными, поскольку сохранялся размен на золото. Только в 1870 г. банкноты Банка Франции получили статус законного платежного средства. Банк Англии получает исключительное право выпуска банкнот в 1844 г. Интересен тот факт, что до этого, в 1826 г., Банк Англии получил монопольное право выпуска банкнот в радиусе 65 миль от Лондона. Дело в том, что в этот период банки выпускали большое количество собственных банкнот. Разнообразие банкнот и отсутствие единого денежного стандарта существенно затрудняли торговлю. Ненадежность выпускаемых банкнот и недоверие населения вызвали финансовый кризис 1825 г. Поэтому введение монополии на банкнотную эмиссию в пределах крупнейшего торгового и финансового центра страны должно было способствовать стабилизации. В 1844 г. меры по централизации выпуска банкнот. Как бы то ни было, роль центрального банка не только и не столько определяется эмиссией банкнот, как это принято считать: во Франции и некоторых других странах выпуск денег в обращение наряду с центральным банком может осуществлять казначейство [8, с.35].

Значение центрального банка состоит в том, что он несет ответственность за проведение денежной политики и стабильность банковской системы в целом. С этой точки зрения временные рамки возникновения и формирования центральных банков смещаются на более поздние сроки. Например, Банк Франции становится ответственным за проведение денежно-кредитной политики только в 1945 г., после его национализации. Значительно раньше функции центрального банка стал выполнять Банк Англии, оставаясь акционерным банком. Национализация в 1946 г. предоставила ему широкие полномочия по контролю над деятельностью других банков. Как правило, европейские центральные банки достаточно длительный период времени вплоть до 1940-х гг. одновременно выполняли функции обычных банков, открывая счета для частных клиентов, кредитуя эмиссию ценных бумаг, предоставляя другие банковские услуги торгово-промышленным компаниям и частным лицам. В ходе эволюции их коммерческая активность постепенно сокращалась. В отличие от европейских своеобразный центральный банк США в виде Федеральной резервной системы был создан в 1913 г. специально для выполнения общих экономических функций.

Сложилась традиция особенности национального центрального банка рассматривать в сопоставлении с Банком Англии, который служит своего рода эталоном. Формирование института центрального банка в Англии оказало достаточно заметное влияние на создание центральных банков в других странах. Более того, считается, что основы монетарной теории были заложены экономистами, обсуждавшими проблемы английской банковской и денежной политики. Поэтому, не умаляя опыт стран континентальной Европы и США, который во многом оказывается более интересным, воспользуемся той же логикой, тем более что взгляд на английскую модель может оказаться полезным для понимания роли, которую центральные банки играют в современных финансовых системах.

Роль центрального банка в английской модели определяется тремя функциями: 1) денежным контролем; 2) пруденциальным контролем; 3) размещением государственного долга на наиболее благоприятных условиях.

Функция денежного контроля предполагает в качестве основной цели стабилизацию уровня цен с помощью контроля над денежным предложением. К закреплению за Банком Англии именно этой функции сводилось основное содержание принятого в 1844 г. Закона о Банке Англии (акт Роберта Пиля). Для стабилизации цен Акт предписывал строгое следование количественной теории денег, а именно — правилу роста денежного предложения, смысл которого состоял в том, чтобы темпы роста предложения денег соответствовали темпам роста реального производства в экономике. С середины 1980-х гг. в политике, направленной на достижение ценовой стабильности, денежные власти стали использовать процентные ставки [12, с.24].

Пруденциальный контроль, контроль над банковскими рисками, направлен на минимизацию возможности финансовых кризисов и тех издержек, которые несет общество в целом в случае таких кризисов. Закон о правах банков (1914 г.) разрешил проведение дискреционной денежной политики. Термин «дискреционная политика» буквально означает «политика, проводимая по своему усмотрению исходя из соображений благоразумия». Это означало, что Банку Англии было разрешено предоставлять банкам дополнительную ликвидность в случае спекулятивного перегрева банковского сектора. Переход от строгого к дискреционному правилу стал следствием ряда финансовых кризисов (1847, 1857, 1866 гг.). В результате катастрофического сокращения банковских резервов потребовался дополнительный выпуск денег, и действие Закона 1844 г. было приостановлено.

При проведении пруденциального контроля Банк Англии действует как кредитор последней инстанции. Данный термин появился в 1797 г. Концепция получила развитие у английских экономистов Генри Торнтона (1802 г.) и Уолтера Бэджита (1873 г.). С 1844 г. до начала XX столетия Банк Англии выполнял роль кредитора в последней инстанции в соответствии с моделью Торнтона — Бэджита. Она предполагала соблюдение определенных принципов или правил кредитования для центрального банка, которые стали классическими в данной концепции: 1) предоставление временных, краткосрочных ссуд; 2) залоговое обеспечение; 3) предоставление ссуд только платежеспособным банкам, которые подвергаются рискам в результате банкротства банков с плохим управлением; 4) выдача ссуд осуществляется под штрафные, т. е. завышенные процентные ставки, чтобы не превратиться в кредитора первой инстанции вместо последней; 5) спасение отдельных банков не должно превалировать над ответственностью за стабильность финансовой системы в целом [12, с.32].

Закон 1914 г. формализовал ответственность Банка Англии как кредитора последней инстанции за стабильность финансовой системы. Он стал конечным поставщиком ликвидности для банка или банков и получил право выдавать столько ссуд, сколько нужно для устранения угрозы кризиса ликвидности. В последние годы распределение ответственности между властными органами существенно изменилось. По Закону 1998 г. Банк Англии в качестве центрального несет ответственность за обеспечение стабильности и эффективности финансовой системы в целом. Обязанности по надзору за банками были переданы и закреплены Законом о финансовых услугах и рынках 2000 г. новому регуляторному органу — Управлению финансовыми услугами, созданному в 1997 г.

При размещении государственного долга на наиболее благоприятных условиях Банк Англии выступает как агент при первичном размещении облигаций и не является непосредственным кредитором правительства. В период увеличения общего дефицита государственного бюджета у правительства возникает соблазн монетизировать государственный долг. Монетизация государственного долга означает, что Банк Англии выкупает облигации у населения на открытом рынке, увеличивая тем самым денежную базу (наличные деньги и банковские резервы), что, как правило, приводит к чрезмерному росту денежного предложения и становится причиной инфляции, которая, в свою очередь, сокращает реальную стоимость госдолга. Такой скрытый метод финансирования дефицита государственного бюджета дополняется возможностью получения сеньоража, поскольку существуют требования обязательного размещения резервов банков на беспроцентных счетах в центральном банке [16, с.86].

Важно подчеркнуть, что между тремя функциями существует внутренний конфликт, усложняющий политику центрального банка и объясняющий непоследовательность в его деятельности. Скажем, невозможно строго придерживаться монетарного правила, если центральный банк должен печатать больше денег в качестве кредитора последней инстанции. Современной версией этой проблемы является конфликт между политикой высоких процентных ставок в целях стабилизации цен и воздействием этой политики на здоровье банковской системы. В период повышения процентных ставок обычно возрастает уровень кредитного риска и несостоятельности заемщиков, что ведет к снижению прибыльности банков и даже банкротствам.

Если в 1900 г. центральные банки существовали в 18 странах (всего в мире насчитывалось 30 независимых государств), то в 2000 г. — более чем в 170 странах. Несмотря на исторические и экономические особенности, роль центральных банков различных стран по существу соответствует классической английской модели, хотя принята несколько иная терминология. Центральный банк выполняет функции государственного органа проведения денежно-кредитной политики, банка банков и банка правительства. Однако дело не только в терминологии. В ходе эволюции функции центрального банка не оставались неизменными. В прошлом суть денежного контроля сводилась к обеспечению экономики деньгами. Центральный банк должен был придать эластичность деньгам и банковским резервам, т. е. изменять предложение денег в ответ на изменения спроса на деньги со стороны реального сектора экономики. В настоящее время центральный банк рассматривается как институт, отвечающий за разработку и проведение денежно-кредитной политики, изменяющий предложение денег для достижения экономических целей, например таких, как экономический рост, стабильность цен и сдерживание инфляции [14, с.161].

Функция банка банков шире, чем кредитор последней инстанции в критической ситуации. Через корреспондентские счета, открытые в центральном банке, банки проводят платежи и расчеты. Расчетная сеть центрального банка не является единственным способом проведения безналичных расчетов. Тем не менее благодаря регулированию процесса проведения платежей и надзору за банками центральный банк обеспечивает нормальную работу и гарантирует стабильность финансовой системы.

Роль центрального банка как банка правительства также претерпела определенные изменения. Исторически со времени своего зарождения центральные банки привлекали ресурсы для кредитования правительственных расходов. Государство получало эмиссионный доход благодаря исключительному, монопольному праву центрального банка создавать деньги, а также прибыль от коммерческой деятельности банка. В настоящее время центральные банки почти не занимаются кредитованием правительств. Во многих странах, в том числе и в России, существуют законодательные ограничения права центрального банка предоставлять кредиты правительству для финансирования бюджетного дефицита, покупать государственные ценные бумаги при их первичном размещении, а также проводить банковские операции с лицами, не являющимися банковскими организациями. Эмиссионная деятельность центрального банка более определяется целями денежно-кредитной политики, нежели соображениями сеньоража. Центральные банки выполняют в основном задачи так называемого фискального агента государства, т. е. ведут счета казначейства и управляют государственным долгом.

Один из ключевых вопросов политики заключается в том, до какой степени ответственность за выполнение всех трех функций должна лежать на одном институте. В 1995 г. был проведен исчерпывающий анализ аргументов «за» и «против» разделения функций денежной политики и банковского надзора и не было найдено убедительных доводов в пользу той или иной модели, согласующихся с тем, что примерно половина из 27 исследуемых стран разделила эти функции между различными государственными институтами, возложив на центральный банк лишь ответственность за стабильность цен, а другая половина объединила.

1.2 Инструменты денежно-кредитной политики и функции Центрального Банка

В денежно-кредитной политике существует довольно сложная иерархия целей, многообразие методов и инструментов, с помощью которых она проводится. Часто бывает довольно сложно отличить, что является целью, а что — средством ее достижения. Кроме того, существуют различные точки зрения по вопросу, должна ли денежно-кредитная политика носить дискреционный характер или она должна представлять собой некие правила, закрепленные законодательством. Эти проблемы денежно-кредитной политики сказались на Федеральном законе о Центральном банке. В принципе, любую операцию Центрального банка можно рассматривать как инструмент политики, поскольку он является крупнейшим из банков и наделен такими полномочиями, что любые его действия могут повлиять на финансовые рынки. Так называемые ориентиры денежно-кредитной политики могут быть разными. Это вопрос денежной теории, что в большей степени отвечает стратегическим целям политики: таргетирование денежной массы, процентных ставок или инфляции. Термин «таргетирование» буквально означает поддержание заданных значений целевых параметров (от англ. target — цель). Например, таргетирование процентной ставки межбанковского рынка состоит в том, что центральный банк совершает куплю-продажу бумаг открытого рынка в объеме, достаточном для поддержания процентной ставки по межбанковским кредитам на заданном уровне [16, с.184].

В ст. 35 Закона перечислены основные инструменты денежно-кредитной политики Банка России. В этой же статье наряду с инструментами указано установление ориентиров роста денежной массы. Наверное, это не совсем правильно по двум причинам. Во-первых, установление ориентиров или так называемое таргетирование относится к целям денежно-кредитной политики, а не инструментам. Во-вторых, не при любой ситуации в экономике необходимо таргетирование денежной массы. Наоборот, колебания денежной массы для достижения стратегических целей и соответственно установление ориентиров для других параметров, например процентных ставок, могут оказаться более эффективными [4].

Под инструментами денежно-кредитной политики экономисты понимают операции и способы, при помощи которых центральный банк может изменять банковские резервы, денежную массу и объемы кредитования экономики. В основной набор таких инструментов входят: 1) операции на открытом рынке; 2) рефинансирование банков и процентные ставки по операциям центрального банка; 3) резервные требования; 4) депозитные операции; 5) прямые количественные ограничения.

Существуют некие базовые принципы применения этих инструментов на практике. Главным является принцип эффективности, который означает способность точно и быстро получать результаты, соответствующие намеченным целям. Можно выделить также принцип равного отношения ко всем кредитным организациям независимо от их размеров, что достигается стандартизацией правил и процедур проведения операций. Кроме того, важны простота, прозрачность, последовательность, надежность инструментов. Простота и прозрачность обеспечивают правильное понимание истинных намерений и целей использования инструментов. Принцип последовательности означает, что нельзя слишком часто менять правила и процедуры, чтобы, участвуя в мероприятиях денежно-кредитной политики, центральный банк и его контрагенты могли опираться на прошлый опыт. Принцип надежности требует минимизации финансовых и операционных рисков. Наконец, стоимость проводимых операций должна быть минимальна для обеих сторон [14, с.105].

Операции на открытом рынке представляют собой покупку и продажу центральным банком государственных ценных бумаг. Покупки на открытом рынке оплачиваются центральным банком увеличением (кредитованием) резервного счета банка продавца. Суммарные резервы банковской системы увеличиваются, что, в свою очередь, приводит к росту денежной массы. Соответственно продажи центральным банком бумаг открытого рынка приведут к обратному эффекту: суммарные резервы банков уменьшаются, и уменьшается при прочих равных условиях денежная масса. Продажи бумаг на открытом рынке в этом случае используются для стерилизации, т. е. всасывания излишней денежной массы. Поскольку центральный банк является крупнейшим дилером открытого рынка, постольку увеличение объема операций по купле-продаже приведет к изменению цены и доходности бумаг. Следовательно, центральный банк может влиять таким образом на процентные ставки. Если бы ожидания участников рынка были постоянными, центральный банк мог бы изменять как краткосрочные, так и среднесрочные и долгосрочные процентные ставки и тем самым воздействовать на уровень экономической активности. Эффективность данного инструмента несколько снижается тем, что ожидания участников рынка не вполне предсказуемы. Часть аналитиков и инвесторов решит, что увеличивая объем покупок, центральный банк проводит экспансионистскую политику, направленную на снижение процентных ставок, рост объемов производства, инвестиций и потребительских расходов. Другие воспримут такую политику как дальнейшее увеличение денежной массы и инфляции. Инфляционные ожидания приведут к росту процентных ставок и уменьшению экономической активности. Тем не менее операции на открытом рынке считаются наиболее эффективным инструментом денежно-кредитной политики. Преимущества состоят в том, что: 1) центральный банк может контролировать объем операций; 2) операции довольно точны, можно изменить банковские резервы на любую заданную величину; 3) они обратимы, поскольку любая ошибка может быть исправлена обратной сделкой; 4) рынок ликвиден и скорость проведения операций высока, она не зависит от административных проволочек.

На открытом рынке центральные банки используют два основных вида операций: прямые сделки и соглашения РЕПО. Прямые сделки означают покупку-продажу бумаг с немедленной поставкой. Покупатель становится безусловным собственником бумаг. Такого рода сделки не имеют срока погашения. Процентные ставки устанавливаются на аукционе. Сделки РЕПО проводятся на условиях соглашения обратного выкупа. Прямые сделки РЕПО означают покупку бумаг центральным банком с обязательством дилера выкупить их обратно через определенный срок. При заключении обратных сделок РЕПО, или парных (иногда они еще называются мисматчевые), центральный банк продает бумаги и принимает на себя обязательства выкупить их у дилера через определенный срок. Такие сделки удобны тем, что сроки погашения могут варьироваться [24, с.78].

По типам операции открытого рынка делятся на динамические и защитные. Динамические операции открытого рынка направлены на изменение уровня банковских резервов и денежной базы. Они носят постоянный характер, и при их проведении используются прямые сделки. Защитные операции проводятся для корректировки резервов в случае их неожиданных отклонений от заданного уровня, т. е. направлены на поддержание стабильности финансовой системы и банковских резервов. Для такого рода операций используются сделки РЕПО. Банком России сделки РЕПО широко применялись с 1996-го до финансового кризиса 1998 г. Предметом сделок были ГКО и ОФЗ — ПК. Условием заключения прямой сделки РЕПО являлась короткая позиция дилера по итогам торгов в пределах лимита, установленного Банком России. То есть сделки заключались только тогда, когда обязательства дилера превышали объем предварительно задепонированных в торговой системе денежных средств. После кризиса Банк России разрешил проведение междилерского РЕПО — заключение сделок РЕПО с ГКО — ОФЗ между дилерами, отвечающими определенным критериям. Предполагалось, что это позволит Банку России снизить объем денежной эмиссии за счет более оперативного перераспределения банковских резервов.

Применение операций открытого рынка как инструмента денежно-кредитной политики зависит от уровня развития, институциональной среды и степени ликвидности рынка государственных ценных бумаг. После финансового кризиса 1998 г. Банк России не имеет такой возможности. Операциям препятствует отсутствие в портфеле ЦБ государственных бумаг, пользующихся спросом. Их возобновление будет зависеть от принятия Правительством РФ решения о переоформлении достаточной части портфеля в бумаги с рыночными характеристиками. Поэтому в качестве альтернативы операциям открытого рынка Банк России начал осуществлять выпуск и размещение собственных облигаций. Сначала этому препятствовали законодательные ограничения по объему бумаг и налогообложению. После решения этих проблем эмиссия была возобновлена. В сентябре 2001 г. Банк России провел аукцион по размещению двух выпусков на общую сумму 0,85 млрд. руб. со сроками 14 и 21 день и средневзвешенной доходностью 9,7 и 10,3% [9, с.211]. Применение операций открытого рынка как инструмента денежно-кредитной политики зависит от уровня развития, институциональной среды и степени ликвидности рынка государственных ценных бумаг. После финансового кризиса 1998 г. Банк России не имеет такой возможности. Операциям препятствует отсутствие в портфеле ЦБ государственных бумаг, пользующихся спросом. Их возобновление будет зависеть от принятия Правительством РФ решения о переоформлении достаточной части портфеля в бумаги с рыночными характеристиками. Поэтому в качестве альтернативы операциям открытого рынка Банк России начал осуществлять выпуск и размещение собственных облигаций. Сначала этому препятствовали законодательные ограничения по объему бумаг и налогообложению. После решения этих проблем эмиссия была возобновлена. В сентябре 2001 г. Банк России провел аукцион по размещению двух выпусков на общую сумму 0,85 млрд. руб. со сроками 14 и 21 день и средневзвешенной доходностью 9,7 и 10,3% [9, с.211].

В качестве аналога операций на открытом рынке Банк России использует также валютные интервенции. Валютные интервенции представляют собой покупку-продажу иностранной валюты на внутреннем рынке для увеличения или стерилизации денежной массы. В принципе механизм валютных интервенций мало чем отличается от операций открытого рынка — продажа долларов ЦБ уменьшает банковские резервы, покупка увеличивает. Однако применению этого инструмента также сопутствуют определенные эффекты. Валютные интервенции воздействуют на курс рубля по отношению к доллару. Продажа долларов центральным банком приведет к повышению курса рубля, покупка — к его понижению. Таким образом, центральный банк может корректировать краткосрочные колебания курса национальной валюты. Стоит отметить, что динамика курса национальной валюты в долгосрочной перспективе определяется факторами, не поддающимися контролю со стороны центрального банка, и в этом случае его попытки воздействовать на курс национальной валюты могут привести к истощению валютных резервов. Если центральный банк проводит валютные интервенции с целью корректировки краткосрочных колебаний валютного курса, тогда он теряет контроль над банковскими резервами и соответственно над предложением денег. Поэтому, предполагая, что операции на внутреннем валютном рынке сохранят роль «оперативного канала регулирования» банковских резервов, Банк России планирует помимо валютных интервенций использовать более гибкий инструмент — валютные свопы, позволяющие корректировать уровень ликвидности валютного рынка, не создавая дополнительного давления на курс рубля. Своп — это валютная операция купли-продажи валюты на условиях немедленной поставки с одновременной обратной срочной сделкой. Осуществляя покупку иностранной валюты у банков в виде свопа, Банк России фактически кредитует банки.

Рефинансирование банков является еще одним инструментом денежно-кредитной политики. Когда центральный банк предоставляет ссуду банку, корсчет этого банка в центральном банке кредитуется. Пассивная часть баланса центрального банка увеличивается (по статье «средства на счетах в Банке России»), и суммарные резервы в банковской системе возрастают. Одновременно увеличиваются активы центрального банка на сумму ссуды. Таким образом, прирост объемов рефинансирования увеличивает объем заимствованных резервов в банковской системе, денежную базу и предложение денег, сокращение — уменьшает.

Центральный банк может влиять на объем рефинансирования двумя способами: воздействуя на величину процентной ставки по кредитам или на величину кредитов при данной процентной ставке при помощи политики рефинансирования [16, с.187].

Механизм использования процентной ставки достаточно прост: рост ставки рефинансирования означает повышение стоимости кредитов центрального банка, поэтому банки будут сокращать объем заимствований в центральном банке, снижение ставки приведет к более активному заимствованию и объем рефинансирования увеличится. Банк России может устанавливать одну или несколько процентных ставок по различным видам операций: ставка рефинансирования, ломбардная ставка, ставка по сделкам РЕПО, по кредитам «овернайт». Ставка рефинансирования Банка России играет роль базовой ставки. Банк России Может проводить процентную политику и без фиксации процентной ставки. Тогда процентные ставки по той или иной операции устанавливаются в результате проведения аукциона.

Политика рефинансирования воздействует на объёмы кредитования банков через механизм выдачи ссуд и предполагает определение центральным банком целей, форм, условий и сроков кредитования. В начале 1990-х гг. основными формами рефинансирования банков Банком России были кредит в виде дебетового сальдо по корреспондентским счетам и централизованный кредит. Дебетовые сальдо корсчетов отражают в принципе нормальную потребность банков в ликвидных средствах, вызванную временным разрывом между платежами и поступлением средств. Тем не менее, дебетовые сальдо возникали автоматически и справедливо расценивались Банком России как несанкционированное использование его ресурсов. Рефинансирование, в такой форме не имело ни четко выраженной цели, ни обеспечения. Тогда же Банк России проводил рефинансирование в форме централизованных кредитов. Централизованные кредиты предназначались для поддержки ряда отраслей народного хозяйства. Они предоставлялись без обеспечения, под льготную ставку, и часто направлялись банками не по назначению. Такие кредиты носили явный эмиссионный характер. С середины 1990-х гг. Банк России перешел к использованию рыночных механизмов рефинансирования. Он начал предоставлять ломбардные кредиты, размещаемые посредством аукционов, и распространил принцип обеспеченности на все остальные виды кредитования. В настоящее время Банк России использует в основном внутридневные кредиты и кредиты «овернайт» для корректировки банковской ликвидности.

Помимо влияния на денежную базу и предложение денег рефинансирование используется как инструмент стабилизации банковской системы. Это наиболее эффективный способ предоставления дополнительных резервов и соответственно ликвидности банкам в период кризисных потрясений. Банк России в кризисной ситуации 1998 г. предоставлял кредиты банкам-санаторам, осуществлявшим мероприятия по санации проблемных банков, кредиты в поддержку мер по погашению обязательств перед вкладчиками, кредиты в поддержку мер по повышению финансовой устойчивости, а также стабилизационные кредиты. Кредиты предоставлялись по решению совета директоров системообразующим банкам, испытывавшим серьезные проблемы с ликвидностью в связи с финансовым кризисом. Они носили долгосрочный характер — от 1—2 и 6 месяцев до 1 года. Банки, получавшие такие кредиты, должны были отвечать определенным требованиям. Банк России осуществлял постоянный контроль за выполнением банками-заемщиками условий кредитования, включая проведение проверок и анализ финансового состояния банка, выполнение плана финансового оздоровления, графика погашения кредита и уплаты процентов, а также за направлением использования кредита. В этом качестве Банк России выступал как кредитор последней инстанции.

Одной из традиционных форм рефинансирования является переучет векселей центральным банком, смысл которого состоит в том, что центральный банк переучитывает (покупает) векселя, уже учтенные банками. Переучет векселей имеет общие закономерности: 1) векселя должны отвечать определенным требованиям, касающимся видов, сроков погашения, гарантий и т. п.; 2) лимитируется объем учетных кредитов; 3) объявляется учетная ставка. Отношение к переучету векселей как форме рефинансирования не однозначно. С одной стороны, считается, что изменения в денежной базе вследствие переучета векселей лучше отражают потребности реального сектора экономики. С другой, переучет векселей рассматривается как эмиссионная форма рефинансирования. Тем не менее, значение переучета векселей в настоящее время уменьшается вследствие сокращения использования векселей в торговом обороте. В России рассматривалась возможность рефинансирования в форме переучета векселей. Центральный банк принял соответствующее положение. Однако действует целый ряд факторов, сдерживающих такого рода операции ЦБ. К ним, в частности, относится неразвитость обычаев вексельного рынка, а также присутствие на рынке большого количества «дружеских», «бронзовых» и фальшивых векселей [10, с.205].

Как уже отмечалось, объем рефинансирования зависит от стоимости кредитов центрального банка, т. е. уровня ставки рефинансирования. Тем не менее ставку рефинансирования принято рассматривать не столько как инструмент воздействия на объемы кредитования, сколько как индикатор намерений центрального банка. Изменяя ставку рефинансирования, центральный банк объявляет о своих намерениях относительно денежно-кредитной политики. Проблема состоит в том, что изменение ставки рефинансирования может рассматриваться аналитиками финансовых рынков двояко. Например, повышение ставки рефинансирования может быть истолковано как намерение центрального банка замедлить инфляцию или как признание своей неспособности сдержать инфляцию и пассивную подгонку ставки рефинансирования под растущие процентные ставки. В последнем случае эффект от изменения ставки будет незначительным.

Анализируя преимущества и недостатки политики рефинансирования как инструмента денежно-кредитной политики, необходимо отметить следующее. Политика рефинансирования обладает меньшим прямым воздействием на денежную сферу. Можно непосредственно определить требуемое изменение заемных резервов, но неизвестно, на сколько необходимо изменить ставку рефинансирования для того, чтобы банки обращались за кредитами в центральный банк. Кроме того, издержки банков по использованию механизма рефинансирования высоки, во-первых, потому, что обращение за кредитом в центральный банк может повлечь за собой большую степень надзора и контроля со стороны последнего, во-вторых, потому, что получение кредитов центрального банка может быть истолковано участниками рынка как признак слабости банка. Наконец, изменение ставки рефинансирования оказывается неэффективным инструментом в силу неоднозначности воздействия на финансовые рынки. В таблице 1 представлены ставки рефинансирования Центрального банка Российской Федерации за период с 17 февраля 2003 г. по настоящее время [21, с.156].

Третий, наиболее мощный и в то же время наименее используемый инструмент денежно-кредитной политики — это резервные требования. Центральные банки имеют право требовать от банков хранить резервы в определенной пропорции к депозитам. Норматив обязательных резервов устанавливается советом директоров Банка России как размер обязательных резервов в процентном отношении к обязательствам банка. Он не может превышать 20% и не может быть единовременно изменен более чем на пять пунктов. Порядок депонирования обязательных резервов в Банке России также устанавливается советом директоров.

Таблица 1 – Ставка рефинансирования Центрального банка Российской Федерации

| Период действия |

% |

Нормативный документ |

| 23 октября 2006 г. - |

11,0 |

Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| 26 июня 2006 г. – 22 октября 2006 г. |

11,5 |

Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. – 25 июня 2006 г. |

12,0 |

Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 15 июня 2004 г. – 25 декабря 2005 г. |

13,0 |

Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 15 января 2004 г. – 14 июня 2004 г. |

14,0 |

Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 21 июня 2003 г. – 14 января 2004 г. |

16,0 |

Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. – 20 июня 2003 г. |

18,0 |

Телеграмма ЦБ РФ от 14.02.2003 № 1250-У |

Воздействие резервных требований на денежную сферу отличается от воздействия других инструментов денежно-кредитной политики. Изменение резервных требований не изменяет банковские резервы и денежную базу, но изменяет денежный мультипликатор. Снижение нормы резервов увеличивает мультипликатор и соответственно денежную массу. Повышение нормы резервов снижает значение мультипликатора и уменьшает денежную массу. В то же время изменение нормы резервов может оказать воздействие на объемы кредитования реального сектора экономики. Повышение нормы обязательных резервов ограничивает возможности банков в кредитовании экономики, поскольку требует держать больший объем ликвидных средств относительно депозитов. И наоборот, снижение нормы резервов расширяет кредитные возможности банков и снижает издержки кредитования экономики.

Существуют некоторые заблуждения о причинах обязательных резервных требований. Соблюдение резервных требований не защищает, вопреки существующему представлению, банки от банкротств. Использование обязательных резервов осуществляется только после отзыва у банка лицензии и начала процедуры банкротства. Этот факт тем более очевиден в российской банковской системе, поскольку в отличие от других стран часть обязательных резервов банки не могут использовать как ликвидность. Эта часть хранится не на корреспондентских счетах, как в западных странах, а на резервном счете в Банке России. Более того, при нарушении нормативов обязательных резервов Банк России имеет право списать в бесспорном порядке сумму недовнесенных средств с корсчета банка. Поэтому обязательные резервные требования могут лишь отчасти рассматриваться как способ обеспечения ликвидности банка. Основной причиной резервных требований является использование этого инструмента для проведения денежно-кредитной политики. Если центральный банк поддерживает резервные требования на постоянном уровне, то это стабилизирует денежный мультипликатор, и центральный банк может с большей точностью использовать операции на открытом рынке. Если норма резервов снижается, то это может быть истолковано как отказ от контроля над денежной массой. Повышение нормы резервов также крайне нежелательно, поскольку оказывает мощное воздействие на положение банков. Банки вынуждены проводить реструктуризацию своих активов, что дестабилизирует ситуацию на финансовых рынках.

Поддержание величины обязательных резервов — непростая задача для банков. Резервы подвержены колебаниям в связи с платежами и притоком и оттоком средств на депозитных счетах. Кроме того, банки стремятся свести обязательные резервы к минимуму, так как это бездоходные активы и, следовательно, представляют собой издержки банков. В то же время механизм поддержания резервов имеет значение для эффективного проведения денежно-кредитной политики. Поэтому центральные банки применяют методику усреднения резервов, т. е. требуют от банков размещения резервов на уровне среднем за определенный период. Период, за который определяется необходимый объем резервов, называется расчетным периодом. Для российских банков расчетный период составляет 1 месяц (для банков США — 2 недели). Банки делают расчет резервов за расчетный период по средней хронологической и раз в месяц, например на первое число, сравнивают расчетную величину с зарезервированной. Если средств в резервах недостаточно, то банк переводит недостающую сумму с корсчета на резервный счет в БР. Дальше наступает период хранения, то есть период, в течение которого поддерживается установленная величина резервов. Для российских банков период хранения составляет следующий месяц. Необходимо отметить, что чем больше временной интервал между периодом расчета и периодом хранения, тем меньше связь реальной величины резервов с денежно-кредитной политикой. Поэтому Банк России имеет право и периодически пересматривает порядок депонирования обязательных резервов в целях повышения эффективности использования данного инструмента [20, с.263].

В теории высказываются различные точки зрения относительно необходимости резервных требований. Регулирование нормы резервов оказывает мощное мультиплицирующее воздействие на денежное предложение, с одной стороны, и на ликвидность банков, с другой. Этим объясняется достаточно редкое использование данного инструмента. В настоящее время Банк России также принял на себя обязательства не пересматривать норму резервов слишком часто и установил норму резервов на уровне 10% по всем депозитам юридических лиц и депозитам в иностранной валюте физических лиц. По депозитам физических лиц в рублях установлена норма, равная 7%.

Депозитные операции представляют собой привлечение свободных денежных средств банков в срочные депозиты Банка России. Депозитные операции относятся к так называемым окнам постоянного доступа или операциям постоянного действия. В принципе, под постоянно действующими операциями следует понимать совокупность краткосрочных операций центрального банка по предоставлению либо стерилизации ликвидности на денежном рынке, проводимых по инициативе банков. Операции рефинансирования проводятся для предоставления ликвидности. Депозитные операции предназначены для стерилизации свободной банковской ликвидности. Они проводятся двумя способами: на фиксированных условиях либо на условиях аукциона. Банк России фиксирует минимальную сумму, срок депозита и процентную ставку. Такие депозитные операции осуществляются по системе Рейтерс-дилинг. Депозитные аукционы проводятся как процентный конкурс договоров-заявок банков с назначением Банком России максимальной начальной процентной ставки. Депозитные сделки заключаются только с банками-резидентами в рублях.

Увеличение объема привлекаемых депозитов в отличие, например, от продажи бумаг открытого рынка или операций обратного РЕПО не уменьшает денежную базу. Такие операции оказывают воздействие тем, что «связывают» избыточные резервы банков, сдерживая рост денежной массы. Считается, что депозиты привлекательны исключительно для банков, не имеющих других вариантов управления свободными резервами. Кроме того, многие банки предпочитают низкодоходные депозиты в центральном банке более доходным, но и более рискованным финансовым инструментам. Процентная ставка по депозитам формирует нижнюю границу ставок денежного рынка и является минимальной ставкой в системе официальных процентных ставок центрального банка.

Депозитные операции как инструмент денежно-кредитной политики обладают тем же недостатком, что и политика рефинансирования — не вполне прямое воздействие на денежную сферу. Чтобы увеличить объем депозитов, необходимо повышать процентные ставки. При этом принятие решения об использовании избыточных резервов остается за банками. Если же депозитные ставки окажутся выше рыночных, то банки будут рассматривать депозиты как альтернативу другим операциям, что приведет к свертыванию финансовых рынков. Поэтому использование депозитных операций является вынужденной мерой в силу ограниченности возможностей Банка России на открытом рынке.

Центральные банки располагают и другими инструментами денежно-кредитной политики. В частности, Банк России имеет право устанавливать прямые количественные ограничения, которые в западной практике называются селективным контролем. Под прямыми количественными ограничениями понимается установление лимитов на рефинансирование банков и других кредитных организаций и проведение отдельных банковских операций.

Центральные банки обладают довольно разнообразными инструментами, с большей или меньшей степенью эффективности позволяющими проводить денежно-кредитную политику, воздействуя на денежную сферу экономики.

2. Анализ и оценка деятельности Центрального Банка России

2.1 История создания и статус Банка России

В первой половине 1990 г. был создан Государственный банк РСФСР, а в конце года принят Закон о Центральном банке Российской Федерации (Банке России), согласно которому он стал главным Банком РСФСР, подотчетным Верховному Совету РСФСР. В Законе были определены функции Банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков. Тогда же (в декабре 1990 г.) были приняты Законы «О Государственном банке СССР» и «О банках и банковской деятельности». Предполагалось создать единую систему центральных банков, основанную на общей денежной единице (рубле) и выполняющую функции резервной системы, в которую входили бы Госбанк СССР и учреждаемые в это время на базе республиканских контор банка национальные банки [9, с.225].

В ноябре 1991 г. Верховный Совет РСФСР объявил Центральный банк единственным на территории страны органом государственного денежно-кредитного и валютного регулирования экономики. ЦБ РФ предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций. Государственный банк СССР был упразднен 20 декабря 1991 г., и все его активы и пассивы, а также имущество на территории РФ переданы Центральному банку РФ (Банку России). Когда создание Центрального банка стало очевидным, возникла дискуссия по поводу того, кто должен его контролировать. Известны три варианта контроля исходя из формы собственности на капитал центрального банка. Контроль может быть:

государственным, если капитал банка принадлежит государству (Банк Англии, Банк Франции);

акционерным, если капитал центрального банка принадлежит коммерческим банкам (Федеральная резервная система США);

смешанным, если сложилась акционерная форма капитала с участием государства (Национальный банк Австрии, Банк Швейцарии).

В Российской Федерации имущество Банка России является федеральной собственностью. Банк России владеет, пользуется и распоряжается имуществом, включая золотовалютные резервы. Изъятие и обременение обязательствами имущества Банка России без его согласия не допускается, если иное не предусмотрено федеральным законом. Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральным законом. Свои расходы Банк России осуществляет за счет собственных доходов.

Особенность организационно-правовой формы Банка России связана с двойственной природой, присущей всем центральным банкам. Он одновременно выступает в роли государственного органа, проводящего политику в финансовой сфере, и в роли банка — субъекта коммерческой деятельности. Более того, проведение политики связано с совершением сделок на финансовых рынках. При этом Центральный банк располагает большими, в определенном смысле неограниченными возможностями коммерческой деятельности и получения прибыли, прежде всего, потому, что является монополистом в эмиссионной сфере. Чтобы контролировать действия банка в интересах общества, государство как собственник ограничивает его права владения, пользования и распоряжения имуществом целями деятельности, к которым относятся защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы РФ; обеспечение эффективного и бесперебойного функционирования платежной системы. В Законе специально подчеркивается, что прибыль не является целью Банка России. После утверждения годовой финансовой отчетности Банк России перечисляет в федеральный бюджет 50% фактически полученной прибыли, остающейся после уплаты налогов.

На практике довольно сложно отделить операции центрального банка, проводимые с целью максимизации прибыли, от операций с целью финансовой стабилизации. Например, спекулятивные операции с бумагами открытого рынка можно представить как защитные операции с целью корректировки сезонных колебаний ликвидности банковской системы. Поэтому вопросы контроля остаются камнем преткновения различных интересов.

Общая характеристика института центрального банка экономистами сводится к тому, что это независимый государственный орган. Иными словами, центральный банк — это государственный орган, структура которого обособляется от остальных государственных органов, и, следовательно, у него есть возможность использовать собственную власть независимо от других государственных органов [9, с.237].

Считается, что независимость центрального банка является гарантией эффективности денежной политики, направленной на стабилизацию цен и покупательной способности национальной денежной единицы. Чтобы бороться с инфляцией, центральный банк должен завоевать доверие общества и иметь репутацию органа, строго выполняющего свои обязательства. У центрального банка должна быть возможность давать обещания независимо от правительства. Правительства, как правило, озабочены экономическим ростом. Поэтому, если центральный банк является агентом правительства или находится под его давлением, то денежно-кредитная политика будет направлена на увеличение объемов производства и инфляцию. Как показали эмпирические исследования, в развитых странах действительно существует высокая корреляция между темпами инфляции и степенью независимости центрального банка.

Не следует понимать независимость центрального банка в абсолютном смысле. Даже при полной формальной независимости всегда существует политическое давление на управляющего, и не всегда удается такому давлению противостоять. С другой стороны, вопрос о независимости — это вопрос координации бюджетно-налоговой и денежной политики. Если бы правительство и центральный банк ставили одни и те же цели и если бы эти цели были тем, что действительно необходимо экономике, то согласованность была бы предпочтительнее независимости.

К основным принципам или критериям независимости центрального банка можно отнести следующие:

назначение руководства, председателя или управляющего центрального банка. Степень независимости будет определяться процедурой назначения главы центрального банка. Например, возможны такие варианты. Управляющего назначают: а) правление банка; б) законодательная власть, парламент; в) исполнительная и законодательная власть совместно; г) коллективная исполнительная власть (правительство); д) один — два представителя исполнительной власти (председатель правительства и/или министр финансов). Нетрудно заметить, что возможные варианты перечислены в порядке убывания независимости центрального банка;

срок пребывания в должности управляющего и членов правления. Чем дольше срок, тем более независим управляющий центральным банком. Председатель ЦБР назначается на должность Государственной Думой сроком на 4 года. Для сравнения: председатель совета управляющих Федеральной резервной системы США и его члены назначаются президентом с одобрения Конгресса на 14 лет;

взаимоотношения между центральным банком и правительством, законодательная ответственность центрального банка. Независимость центрального банка определяется возможностью правительства, министра финансов участвовать в управлении и принятии решений, а также тем, в какой степени деятельность банка регулируется законом. Министр финансов РФ и министр экономического развития и торговли РФ не входят в состав совета директоров Банка России и участвуют в заседаниях совета с правом совещательного голоса. Статус, цели деятельности, функции и полномочия Банка России определяются Конституцией РФ, Федеральным законом «О Центральном банке РФ», другими федеральными законами. Банк России подотчетен Государственной Думе;

процедура формирования денежно-кредитной политики. Независимость центрального банка определяется тем, кто формирует политику, кому принадлежит последнее слово. ЦБР разрабатывает основные направления единой государственной денежно-кредитной политики во взаимодействии с Правительством РФ и публикует совместное заявление после рассмотрения и принятия соответствующего решения Государственной Думой (в этом, в частности, проявляется относительный характер его независимости);

цели политики, установленные Законом. Чем больше целей с потенциально конфликтной направленностью указано в законах, регулирующих деятельность центрального банка, тем менее независим центральный банк;

прямые указания органов государственной власти. Речь идет, прежде всего, о том, имеют ли право исполнительные или законодательные органы власти контролировать бюджет центрального банка. До принятия в июле 2002 г. новой редакции Закона «О Центральном банке РФ» ни правительство, ни Федеральное собрание не контролировали объем текущих расходов, капитальных вложений и распределение прибыли, остающейся в распоряжении Банка России после перечисления 50% в федеральный бюджет. Главный орган управления — совет директоров — самостоятельно определял объем и смету расходов на текущий год. С принятием поправок объем административно-хозяйственных расходов, капитальных вложений, порядок формирования резервных фондов и распределения прибыли, остающейся в распоряжении Банка России, утверждается Национальным банковским советом;

ограничение на предоставление кредитов правительству. Чем более ограничено прямое кредитование правительства центральным банком, тем более он независим. В РФ закон запрещает прямое кредитование правительства для финансирования дефицита государственного бюджета, а также покупку государственных ценных бумаг при их первичном размещении за исключением случаев, когда это предусматривается законом о госбюджете.

Первые пять критериев можно трактовать как показатели политической независимости центрального банка. Последние два характеризуют экономическую независимость. Не все центральные банки обладают одновременно и политической, и экономической независимостью. Например, как показали исследования, только центральные банки Канады, Нидерландов, Швейцарии, США и Германии обладают и политической, и экономической независимостью. В то же время банки Греции, Португалии и Испании полностью политически и экономически зависят от своих правительств. Центральные банки Франции, Англии и Японии зависят от правительств либо политически, либо экономически и не могут быть отнесены к полностью независимым центральным банкам. Экономисты считают, что экономическая и политическая независимость имеет один и тот же результат — сдерживает инфляцию [14, с.167].

С самого начала планировалось, что Банк России будет независимым государственным органом в проведении денежно-кредитной политики. Именно в таком контексте можно трактовать ст. 75 Конституции РФ. В ст. 1 Федерального закона «О Центральном банке Российской Федерации (Банке России)» говорится о том, что свои функции и полномочия Банк России осуществляет независимо от других органов государственной власти. Многие властные полномочия были переданы Национальному банковскому совету [4].

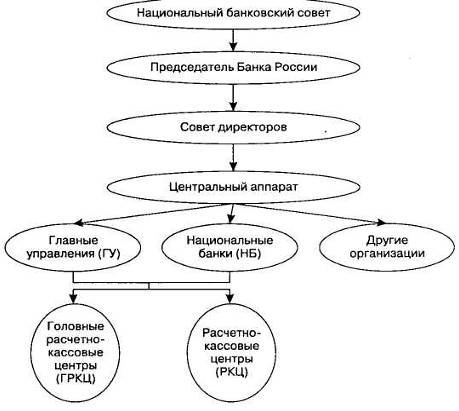

Организационная структура Банка России. В настоящее время Банк России представляет собой единую централизованную систему с вертикальной структурой управления представлена на рисунке 1.

Рисунок 1 – Организационная структура Банка России

Структура Банка России включает: Национальный банковский совет, председателя Банка России, совет директоров, центральный аппарат, территориальные учреждения, расчетно-кассовые центры (РКЦ), другие организации, включая вычислительные центры, полевые учреждения, учебные заведения.

Как уже отмечалось, Федеральный закон «О Центральном банке Российской Федерации (Банке России)» определил современную структуру управления ЦБР. Раньше высшим органом управления ЦБР был совет директоров, а Национальный банковский совет выполнял консультативные и экспертные функции. Теперь Национальный банковский совет становится органом управления ЦБР, при этом подчеркивается его значение как коллегиального органа. В компетенцию Национального банковского совета входят: а) утверждение общего объема административно-хозяйственных расходов (в том числе расходов на содержание служащих и социальное страхование) и отчета об их исполнении, объема капитальных вложений, правил бухгалтерского учета и отчетности для ЦБР, порядка формирования провизий и распределения прибыли, остающейся в распоряжении ЦБР; б) решение вопросов, связанных с участием ЦБР в капиталах кредитных организаций; назначение главного аудитора ЦБР, определение аудиторской организации — аудитора годовой финансовой отчетности ЦБР; в) внесение в Государственную Думу предложений о проведении проверки Счетной палатой РФ финансово-хозяйственной деятельности банка и его структурных подразделений; г) рассмотрение проекта и основных направлений денежно-кредитной политики, вопросов совершенствования банковской системы, а также информации по основным вопросам деятельности банка и т. п. [4]

Численность Национального банковского совета составляет 12 человек, назначаемых на четыре года, из которых двое направляются Советом Федерации, трое — Государственной Думой, трое — Президентом, трое — Правительством. В состав совета входит также председатель Банка России.

Председатель Банка России назначается на должность Государственной Думой по представлению Президента РФ. Одно и то же лицо не может занимать должность Председателя Банка России (БР) более трех сроков подряд. Председатель является высшим должностным лицом Банка России и несет всю полноту ответственности за его деятельность.

Закон ограничивает компетенцию совета директоров в сфере административно-хозяйственного управления, оставляя за ним полномочия в решении вопросов, которые относятся к функциям центрального банка как органа контроля над денежным обращением и гаранта стабильности финансовой системы. Совет директоров разрабатывает и обеспечивает выполнение основных направлений денежно-кредитной политики. К его полномочиям относится принятие решений: а) об определении лимитов операций на открытом рынке; б) об изменении процентных ставок БР; в) о величине резервных требований; г) о применении прямых количественных ограничений; д) об установлении обязательных нормативов для кредитных организаций и банковских групп; е) о порядке формирования резервов кредитными организациями. Наряду с вышеназванными совет директоров решает и другие вопросы, которые имеют важное значение, как для самого Банка России, так и для банковской системы в целом.

Центральный аппарат включает 22 департамента, каждый из которых является функциональным подразделением по основным направлениям деятельности. Численность сотрудников центрального аппарата составляет более 2,5 тыс. чел. Именно они анализируют экономические события, состояние банковского сектора, прогнозируют влияние возможных изменений в денежно-кредитной политике, несут ответственность по выполнению решений совета директоров и председателя Банка России.

К территориальным учреждениям Банка России относятся 60 главных управлений (ГУ) и 19 национальных банков. Это обособленные подразделения, которые осуществляют часть функций ЦБР на территории субъектов Федерации. Территориальные учреждения организуют денежное обращение, надзор и контроль, проводят экономический анализ [14, с.176].

В состав территориальных учреждений входят РКЦ. Они проводят межбанковские платежи и расчеты, осуществляют кассовое обслуживание банков и расчетно-кассовое обслуживание счетов бюджетов всех уровней и органов федерального казначейства Минфина, государственных внебюджетных фондов, а также некоторых иных лиц в случаях, предусмотренных федеральными законами. Взаимоотношения РКЦ с клиентами строятся на договорной основе. Головные расчетно-кассовые центры выполняют, кроме названных, некоторые дополнительные операции, например, проводят расчеты по итогам операций на организованном рынке ценных бумаг (ОРЦБ).

Полевые учреждения предназначены для банковского обслуживания воинских частей, учреждений и организаций Министерства обороны РФ и иных органов безопасности. Как и территориальные учреждения, они не являются юридическими лицами, но в отличие от последних являются воинскими учреждениями, комплектуются военнослужащими и утверждаются совместным решением Банка России и Министерства обороны. Их функции ограничены расчетно-кассовым обслуживанием и некоторыми другими банковскими операциями.

В структуру Банка России входят другие организации, обеспечивающие его деятельность: 13 банковских школ, учебно-методический центр, центр подготовки персонала и 19 организаций, подведомственных ЦБ РФ, в том числе подразделения безопасности и Российское объединение инкассации. Численность всех категорий работников ЦБ РФ составляет более 90 тыс. чел. В 2001 г. расходы на их содержание составили 8,6 млрд. руб.

В настоящее время функции Банка России весьма близки к модели центрального банка, которая рассматривалась в первом разделе данной главы.

Как банк Правительства Банк России осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ, внося необходимые изменения в приходные и расходные статьи по этим счетам, связанные с исполнением бюджета. До 1998 г. исполнение бюджета происходило через уполномоченные банки, в которых открывались специальные бюджетные счета. Эта система себя не оправдала — бюджетные средства часто использовались банками в собственных интересах. В настоящее время осуществляется переход к казначейской системе исполнения бюджета. Распорядители бюджетных средств — федеральные министерства — открывают лицевые счета в органах федерального казначейства и закрывают счета в учреждениях Банка России и банках. Все поступающие доходы и поступления из источников финансирования бюджета зачисляются на счет федерального казначейства в Банке России. Банки могут обслуживать счета казначейства только в случае отсутствия учреждений Банка России на соответствующей территории или невозможности выполнения ими этой функции. Банк России осуществляет расчетное и кассовое обслуживание счета казначейства. При расчетном обслуживании средства со счета казначейства перечисляются получателю платежным поручением. Выдача наличных денег из кассы Банка России распорядителю бюджетных средств производится по выписанным на его имя денежным чекам. Сумма, указанная в чеке, списывается со счета казначейства.

Будучи государственным банком, Банк России также осуществляет обслуживание государственного долга, т. е. организует размещение, выплату доходов и погашение долговых обязательств правительства. Когда Министерство финансов предлагает новый выпуск бумаг, Банк России получает заявки от банков и дилеров на их приобретение, в соответствии с инструкциями Минфина распределяет бумаги для поставки покупателям и вносит их платежи на счет федерального казначейства. Погашение и выплата процентных доходов происходит со счета казначейства. Функция Банка России как генерального агента по обслуживанию государственного долга осуществляется на основе специальных соглашений с Министерством финансов РФ и безвозмездно. От имени правительства Банк России управляет золотовалютными резервами, устанавливает порядок расчетов с нерезидентами и представляет РФ в международных финансовых организациях.

В качестве банка банков деятельность Банка России включает несколько тесно взаимосвязанных направлений. Во-первых, Банк России осуществляет межбанковские платежи и расчеты. Платежи проводятся по корреспондентским счетам, которые банки открывают в РКЦ Банка России на основе корреспондентского договора. Платежи через собственную расчетную сеть Банка России составляют значительную часть в платежном обороте — примерно две трети всех безналичных платежей, совершенных самими банками и по поручению клиентов. Репутация Центрального банка не вызывает сомнений, и его банкротство практически невозможно. Поэтому при посредничестве Банка России происходит также подкрепление и окончательное взаимное урегулирование остатков по межбанковским корреспондентским счетам. Кроме того, по законодательству Банк России является органом, координирующим, регулирующим и лицензирующим организацию расчетных, в том числе клиринговых систем РФ.

Ежедневное участие Банка России в национальной системе платежей, проведение расчетно-платежных операций позволяют Банку России надзирать над многими видами банковской деятельности, контролировать системный риск, реагировать на проблемы при их появлении и проводить соответствующие корректировки. В этом качестве Банк России выступает как гарант стабильности финансовой системы.

Во-вторых, Банк России кредитует платежеспособные, но временно неликвидные банки. Банки вынуждены обращаться к центральному банку, когда исчерпаны возможности получения средств на денежном рынке, и тогда он становится кредитором последней инстанции, предотвращая кризис банковской системы. Кредитование банков центральным банком называется рефинансированием. Максимальный срок кредитов ограничен одним годом. Кредиты выдаются только под обеспечение золотом и другими драгоценными металлами, иностранной валютой, векселями, государственными ценными бумагами. Списки векселей и государственных ценных бумаг, пригодных для обеспечения кредитов, определяются советом директоров (так называемый ломбардный список). В настоящее время Банк России предоставляет банкам три вида кредитов: ломбардные кредиты, кредиты «овернайт» и внутридневные кредиты.

В-третьих, Федеральным законом «О Центральном банке РФ (Банке России)» Банку России предоставлены широкие полномочия по банковскому регулированию и надзору. Банк России осуществляет постоянный надзор за соблюдением банками законодательства, нормативных актов и установленных ими обязательных нормативов. Федеральным законом установлено 10 обязательных нормативов, регулирующих достаточность капитала, ликвидность и уровень банковских рисков. Банк России устанавливает правила проведения банковских операций, ведения бухгалтерского учета и отчетности, имеет право получать у банков необходимую информацию об их деятельности. Более того, Банк России определяет само существование банков, поскольку именно он принимает решение о государственной регистрации банков, выдает, приостанавливает и отзывает лицензии на осуществление банковских операций [4].

Как орган государственного контроля над денежным обращением Банк России наделен монопольным правом эмиссии наличных денег. Основанием для введения монополии на выпуск денег в обращение является принципиальная возможность, управляя денежной массой, контролировать устойчивость национальной валюты и стабилизировать цены. Поэтому контроль над эмиссией налагает на Банк России ответственность за разработку и проведение денежно-кредитной политики.

Ежегодно не позднее 26 августа Банк России представляет в Государственную Думу проект основных направлений и не позднее 1 декабря — основные направления единой государственной денежно-кредитной политики на предстоящий год. Предварительно проект основных направлений рассматривается и согласовывается с Президентом и Правительством РФ. Основные направления денежно-кредитной политики на предстоящий год включают: а) концептуальные принципы политики; б) краткую характеристику состояния экономики; в) прогноз ожидаемого выполнения параметров денежно-кредитной политики в текущем году и анализ причин отклонений; г) сценарный прогноз развития экономики в предстоящем году; д) прогноз состояния платежного баланса; е) целевые ориентиры политики; ж) основные показатели денежной программы; з) варианты применения инструментов, обеспечивающих достижение целей при различных сценариях экономики; и) план мероприятий по совершенствованию банковской системы, банковского надзора, финансовых рынков и платежной системы. Государственная Дума рассматривает основные направления и принимает решение, не позднее принятия Закона о федеральном бюджете на предстоящий год. Значение основных направлений как программного документа состоит в том, чтобы знакомить общественность с намерениями Банка России, формировать позитивные ожидания населения и фирм, способствовать росту доверия к Банку России и к проводимой им политике. Впервые основные направления были подготовлены Банком России на 1993 г. и с тех пор принимаются ежегодно.

Свои функции Центральный банк осуществляет через активные и пассивные банковские операции. Операции Центрального банка и проведение денежно-кредитной политики определяют состояние и изменения его баланса. Баланс Банка России публикуется в упрощенном виде (см. Приложение А). Совет директоров утверждает эту форму для публикации, поскольку считает, что она дает достаточную информацию для отражения денежно-кредитной политики Банка России.

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в послекризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса.

Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков.

В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Деятельность Банка России в области развития платежной системы была направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

В 2003 г. Банк России приступил к реализации проекта по усовершенствованию банковского надзора и пруденциальной отчетности за счет внедрения системы международных стандартов (МСФО).

Предусматривается реализация комплекса мер, включая обеспечение достоверного учета и отчетности кредитных организаций, повышения требований к содержанию, объему и периодичности публикуемой информации, реализации в учете и отчетности подходов, признанных передовой международной практикой. Кроме того, будет раскрыта информации о реальных владельцах кредитных организаций, контроль за их финансовым состоянием, а также повышение требований к должностным лицам кредитной организации и их деловой репутации.

Повышенное внимание Банк России уделяет ряду проблем. Одна из них связана с тем, что в последнее время все более важную роль начинают играть специфические риски, связанные с динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон. В связи с этим совершенствование Банком России методов банковского регулирования и надзора идет в направлении развития содержательного (риск-ориентированного) банковского надзора.

Еще одна проблема, которой Банк России уделяет повышенное внимание, — это фиктивная капитализация банков.

С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов, в том числе Положение "О порядке формирования кредитными организациями резервов на возможные потери" и Инструкцию "Об обязательных нормативах банков".

В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание "О проведении единовременного обследования по ипотечному кредитованию", в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах.

С принятием Федерального закона "Об ипотечных ценных бумагах" кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" и Федерального закона "Об ипотечных ценных бумагах" Банк России издал Инструкцию "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием", в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

В декабре 2003 г. был принят Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации". В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам.

В настоящее время в системе страхования вкладов участвует подавляющее большинство банков. В них сосредоточено почти 100 процентов всех вкладов физических лиц, размещенных в банковских учреждениях Российской Федерации.

В апреле 2005 г. Правительством Российской Федерации и Центральным банком Российской Федерации была принята "Стратегия развития банковского сектора Российской Федерации на период до 2008 года".

В соответствии с этим документом основной целью развития банковского сектора на среднесрочную перспективу (2005—2008 гг.) является повышение его устойчивости и эффективности функционирования.

Основными задачами развития банковского сектора являются:

усиление защиты интересов вкладчиков и других кредиторов банков;

повышение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции;

повышение конкурентоспособности российских кредитных организаций;

предотвращение использования кредитных организаций для осуществления недобросовестной коммерческой деятельности и в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем);

развитие конкурентной среды и обеспечение транспарентности в деятельности кредитных организаций;

укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.

Реформирование банковского сектора будет способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2005—2008 гг.), прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ. На следующем этапе (2009—2015 гг.) Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках.

Руководители Государственного банка РСФСР – Центрального банка РСФСР – Центрального банка Российской Федерации (Банка России):

Матюхин Г.Г. - Председатель Государственного банка РСФСР – Центрального банка РСФСР – Центрального банка Российской Федерации (Банка России) в 1990-1992 гг.

Геращенко В.В. - Председатель Центрального банка Российской Федерации (Банка России) в 1992-1994 гг.; 1998-2002 гг.

Парамонова Т.В. - исполняющий обязанности Председателя Центрального банка Российской Федерации (Банка России) в 1994-1995 гг.

Хандруев А.А. - временно исполняющий обязанности Председателя Банка России с 8 по 22 ноября 1995 г.

Дубинин С.К. - Председатель Центрального банка Российской Федерации (Банка России) в 1995-1998 гг.

Игнатьев С.М. - Председатель Центрального банка Российской Федерации (Банка России) с 2002 г.– по н./в.

2.2 Оценка финансовой деятельности Банка России на основе его годовой отчетности

Годовая финансовая отчетность отражает совершенные Банком России операции по осуществлению его основных целей и функций, установленных Федеральным законом от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" Годовая финансовая отчетность (далее по тексту — финансовая отчетность) на 1 января 2006 года включает в себя:

Годовой баланс (см. Приложение А);

Счет прибылей и убытков (см. Приложение Б);

Отчет о полученной прибыли и ее распределении (см. Приложение В);

Отчет о формировании и об использовании резервов и фондов Банка России (см. Приложение Г);

Отчет об управлении Банком России ценными бумагами и долями участия в капиталах организаций, входящими в состав имущества Банка России (см. Приложение Д);

Отчет о расходах па содержание служащих Банка России (см. Приложение Е);

Отчет об исполнении сметы капитальных вложений (см. Приложение Ж).

Основными целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования платежной системы. В 2005 году в соответствии с «Основными направлениями единой государственной денежно-кредитной политики на 2005 год» Банком России применялся режим управляемого плавающего валютного курса. Необходимость использования указанного режима определялась особенностями функционирования российской экономики, в высокой степени зависящей от внешнеэкономической конъюнктуры. Проводимая Банком России политика валютного курса была направлена на ограничение роста номинального эффективного курса рубля в условиях превышения предложения иностранной валюты над спросом на внутреннем валютном рынке, В целях уменьшения инфляционного давления Банком России осуществлялись операции по стерилизации свободной ликвидности.