МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

БЕЛГОРОДСКИЙ ИНЖЕНЕРНО - ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра финансового менеджмента

КУРСОВОЙ ПРОЕКТ

По дисциплине:

"Финансовый менеджмент"

На тему:

"Формы санации в условиях банкротства и оценка их эффективности"

Содержание

Введение. 3

I. Диагностика банкротства и формы санации в условиях кризисного состояния предприятия. 4

1. Понятие и признаки банкротства. 4

2. Антикризисная политика. 6

3. Осуществление диагностики банкротства. 8

3.1 Исследование финансового состояния предприятия. 8

3.2 Масштабы кризисного состояния предприятия. 9

3.3 Изучение основных факторов, влияющих на развитие банкротства предприятия. 9

4. Формы санации в условиях банкротства и оценка их эффективности. 11

II. Методы оценки угрозы банкротства и выбор наиболее эффективной формы санации предприятия. 19

III. Исследование финансового состояния ОАО "Белэнергомаш" на вероятность угрозы банкротства. 25

1. Общая характеристика деятельности предприятия. 25

2. Исследование финансового состояния ОАО " Белэнергомаш". 31

Заключение. 34

Список используемой литературы.. 36

Предпринимательская деятельность - это очень рисковая деятельность. В условиях современной рыночной экономики ни одно предприятие не застраховано от вероятности возникновения критического состояния или банкротства. Поэтому, я считаю, проблему банкротства в нашей стране очень актуальной.

С позиций финансового менеджмента возможное наступление банкротства представляет собой кризисное состояние предприятия, при котором оно не способно осуществлять финансовое обеспечение текущей производственной деятельности. Поэтому преодоление такого состояния, диагностируемого как " Угроза банкротства", требует разработки специальных методов финансового управления предприятием.

Цель данного курсового проекта - это диагностика банкротства и выбор наиболее эффективной формы санации предприятия при наступлении критической ситуации.

Для достижения поставленной цели необходимо решить следующие задачи:

Характеристика банкротства и его признаков с точки зрения финансового менеджмента;

Описание антикризисной политики;

Исследование финансового состояния предприятия;

Реклама

Изучение основных факторов, обуславливающих развитие банкротства;

Выбор наиболее эффективной формы санации предприятия;

Оценка эффективности выбранной формы санации.

Предметом исследования является финансовое состояние предприятия.

Объектом исследования на угрозу банкротства стало Открытое Акционерное Общество "Белэнерогомаш".

В соответствии с Федеральным законом " О банкротстве", банкротство - это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, т.е. условия и порядок признания предприятия банкротом основываются на определенных законодательных процедурах.

Должник - гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного Федеральным законом.

Кредиторы - лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору.

Основанием для возбуждения судебного производства по делу о банкротстве является письменное заявление:

Прокурора;

Самого предприятия - должника;

Кредитора.

Кредитор может обратиться в арбитражный суд с заявлением о возбуждении дела о банкротстве, если предприятие не в силах удовлетворить в течение одного месяца признанные им требования. Предприятие - должник так же может обратиться в суд по собственной воле, в случае его финансовой несостоятельности.

В настоящее время в практике финансового менеджмента существуют различные системы методов предварительной диагностики и возможной защиты предприятия от банкротства. Для реализации этой системы управления готовятся особые специалисты - менеджеры по антикризисному управлению предприятием. Эти менеджеры проводят диагностику возможного банкротства на ранних стадиях возникновения. Работа менеджеров по антикризисному управлению позволяет своевременно выявить угрозы и разработать системы защиты предприятия от банкротства. Если диагностика возможного банкротства осуществлялась несвоевременно и не привела к финансовому оздоровлению, то предприятие должно в добровольном или принудительном порядке прекратить свою деятельность и начать ликвидационные процедуры.

Реклама

Признаки банкротства:

1. Гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества.

2. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Критерий банкротства - это неспособность предприятия удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды, в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника. С целью выявления предприятий, подпадающих под признаки банкротства, используются финансовые показатели, рассчитываемые на основании отчетных данных баланса (форма 1) и отчета о финансовых результатах и их использовании (форма 2).

Антикризисная политика представляет собой часть общей финансовой стратегии предприятия, которая заключается в разработке и использовании системы методов предварительной диагностики угрозы банкротства и инструментов финансового оздоровления предприятия, обеспечивающих его защиту от банкротства. Финансовое оздоровление - это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности. Главной целью антикризисной финансовой политики является быстрое восстановление платежеспособности и финансовой устойчивости предприятия.

Реализация антикризисной финансовой политики включает следующие этапы:

Исследование финансового состояния предприятия.

Целью такого исследования является своевременное обнаружение признаков банкротства. Для этого в ходе анализа на предприятии выделяется отдельная группа объектов наблюдения, которая формирует возможное "Кризисное поле". При исследовании показателей "Кризисного поля" используются различные методы финансового анализа.

Определение масштабов кризисного состояния предприятия.

Масштабы кризисного состояния предприятия выявляются при обнаружении значительных отклонений от системы плановых и нормативных показателей, которые в свою очередь определяются направлениями финансовой стратегии.

3) Анализ основных факторов, оказывающих влияние на развитие банкротства. На этом этапе происходит изучение, группировка, прогнозирование и анализ таких факторов, а также исследуется влияние различных факторов на масштабы кризисного финансового развития.

4) Формирование целей и выбор инструментов антикризисной политики предприятия при угрозе банкротства. Цели и инструменты антикризисной политики должны соответствовать масштабам кризисного состояния предприятия. Основными целями антикризисной политики являются следующие:

Обеспечение финансового оздоровления предприятия за счет реализации внутренних резервов финансово - хозяйственной деятельности;

Обеспечение финансового оздоровления за счет внешней помощи и частичной реорганизации предприятия;

Ликвидация финансово - хозяйственной деятельности и начало процедуры банкротства.

5) Внедрение внутренних механизмов финансовой стабилизации предприятия. Такие механизмы должны обеспечить реализацию срочных мер по восстановлению платежеспособности и финансовой устойчивости предприятия за счет внутренних резервов. В системе антикризисной политики этому этапу уделяется огромное внимание. Внутренние механизмы финансовой стабилизации базируются на последовательном использовании определенных моделей, которые выбираются в соответствии с масштабами кризисного состояния и спецификой финансово - хозяйственной деятельности.

6) Выбор необходимой формы санации. Если предприятие не может достигнуть финансового оздоровления за счет внутренних резервов, оно вынуждено прибегнуть к внешней помощи, которая принимает обычно форму его санации. В процессе санации необходимо выбрать наиболее эффективную ее форму, для того, что бы в ближайшее время достичь финансового оздоровления и не допустить объявления предприятия банкротом.

7) Финансовое обеспечение ликвидационных процедур при банкротстве предприятия. Зачастую такое обеспечение носит принудительный характер и жестко регулируется законодательством Р.Ф. Ликвидационные процедуры осуществляются после принятия решения арбитражным судом о признании предприятия банкротом. Финансовое обеспечение ликвидационных мероприятий связано с разработкой соответствующего бюджета, подготовкой активов к реализации, обеспечением требований кредиторов за счет реализуемого имущества. Эти функции финансового менеджмента возлагаются на ликвидационную комиссию.

Диагностика возможного банкротства осуществляется в три этапа:

исследование финансового состояния предприятия с целью своевременного обнаружения признаков банкротства;

определение масштабов кризисного состояния предприятия;

изучение основных факторов, которые влияют на развитие банкротства предприятия.

Исследование финансового состояния предприятия с целью своевременного выявления признаков, обуславливающих угрозу развития банкротства, является составной частью финансового анализа. Объектами наблюдения возможного "Кризисного поля" в первую очередь являются показатели текущего и будущего потока платежей, а также показатели формирования чистого денежного потока по производственной, инвестиционной и финансовой деятельности предприятия. Система показателей, при помощи которых исследуется финансовое состояние предприятия, будет рассмотрена далее в аналитическом разделе.

В финансовом менеджменте используются три показателя для оценки масштабов кризисного состояния предприятия:

легкий кризис;

тяжелый кризис;

катастрофа.

Рассмотрим таблицу в которой более углубленно показаны показатели масштабов кризисного состояния предприятия и способы выхода из него.

Таблица 1

Масштабы кризисного состояния предприятия

| Масштаб кризисного состояния предприятия |

Легкий кризис |

Тяжелый кризис |

Катастрофа |

| Вероятность банкротства по результатам оценки |

Возможная |

Высокая |

Очень высокая |

| Способ выхода из кризисного состояния |

Нормализация текущей финансовой деятельности |

Полное использование внутренних резервов и инструментов финансовой стабилизации |

Поиск наиболее эффективных форм санации

|

Изучение факторов, влияющих на развитие банкротства, является последним этапом осуществления диагностики банкротства. Такие факторы классифицируют на две группы:

факторы, независящие от финансово - хозяйственной деятельности предприятия (внешние);

факторы, зависящие от финансово - хозяйственной деятельности предприятия (внутренние).

Внешние факторы в свою очередь подразделяются на подгруппы: социально - экономические факторы общего развития страны.

В их состав входят: спад объема национального дохода, рост темпов инфляции, спад и замедление платежного оборота, нестабильность налоговой системы, нестабильность и неразвитость регулирующего законодательства, увеличение темпов безработицы, снижение уровня реальных доходов населения и прочие.

Рыночные факторы.

К ним относятся: снижение спроса на товары, увеличение предложения товаров - аналогов, усиление монополизма на рынке, снижение емкости внутреннего рынка, снижение активности фондового рынка, нестабильность валютного и финансового рынков и т.д.

Прочие внешние факторы.

Их состав предприятия определяет самостоятельно с учетом специфики своей финансово - хозяйственной деятельности: это политические факторы, стихийные бедствия, негативные демографические факторы и другие.

Внутренние факторы делятся на три подгруппы: факторы, связанные с производственной деятельностью: неэффективный маркетинг и производственный менеджмент, неэффективное использование основных средств, неэффективная структура текущих затрат и прочие.

Факторы, связанные с инвестиционной деятельностью.

К ним относятся: неэффективный фондовый портфель, длительная продолжительность строительно-монтажных работ, значительный перерасход инвестиционных ресурсов, не достижение запланированных объемов прибыли по инвестиционным проектам, неэффективный инвестиционный менеджмент.

Факторы, связанные с финансовой деятельностью.

Это неэффективная финансовая стратегия, низкая ликвидность активов, превышение доли заемного капитала над долей собственного, высокая доля краткосрочных источников привлечения заемного капитала, увеличение темпов роста дебиторской задолженности, высокая стоимость капитала, неэффективный финансовый менеджмент.

В процессе изучения факторов определяется их влияние на характер кризисного развития предприятия. Количественно степень этого влияния может быть определена с помощью одно - или многофакторной корреляционной модели. По результатам такой оценки проводиться ранжирование отдельных факторов по степени их негативного воздействия на финансовое состояние предприятия. На заключительном этапе прогнозируется развитие отдельных факторов, которые оказывают наибольшее негативное влияние и вызывают наибольшую угрозу возникновения банкротства предприятия в будущем периоде.

Если по результатам диагностики предприятия был сделан вывод о невозможности выхода из кризисного состояния за счет мобилизации внутренних резервов, предприятия прибегает к внешней помощи, которая имеет форму его санации.

Санация представляет собой систему мероприятий по предотвращению объявления предприятия банкротом. Санация, согласно Закону о банкротстве, состоит в восстановлении платежеспособности должника путем оказания ему финансовой помощи. Закон устанавливает условия и порядок отбора ее участников. Правительство установило порядок и условия оказания помощи таким предприятиям путем предоставления им государственных дотаций, субсидий, льготных кредитов и другими мерами. Санация не может быть назначена, если в отношении данного лица ранее возбуждалось дело о несостоятельности и с момента его окончания прошло менее 36 месяцев. Для выбора лиц, желающих участвовать в санации, может быть объявлен конкурс. Участники санации заключают соглашение о ее проведении и продолжительности и своей ответственности перед кредиторами должника. В течение первых 12 месяцев должно быть удовлетворено не менее 40% общей суммы требований кредиторов в установленной ст.64 Гражданского Кодекса Р.Ф. очередности.

Срок каждой из реорганизационных процедур не должен превышать 18 месяцев. По достижении цели они прекращаются решением суда, и вопрос о банкротстве отпадает. В случае выявившейся неэффективности, не достижения цели в установленный срок суд выносит решение о признании должника банкротом.

Санация предприятия проводиться в одном из трех основных случаев:

до возбуждения кредиторами дела о банкротстве, если предприятие прибегает к внешней помощи по собственной инициативе с целью выхода из кризисного состояния;

если само предприятие обращается в арбитражный суд с заявлением о своем банкротстве и предлагает условия своей санации;

если решение о проведении санации производит арбитражный суд по поступившим предложениям от желающих удовлетворить требования кредиторов к должнику и выполнить его обязательства перед бюджетом.

В последних двух случаях санация осуществляется в процессе производства дела о банкротстве при условии согласия собрания кредиторов со сроками выполнения их требования и на перевод долга. Для принятия решения о проведении санации предприятия - должники вместе с уведомлением о возбуждении производства по делу о банкротстве должны представить:

а) основные реквизиты предприятия;

б) список его кредиторов и должников с расшифровкой их дебиторской и кредиторской задолженности;

в) бухгалтерский баланс либо заменяющие его бухгалтерские документы;

г) предложения по его оздоровлению (краткий план мероприятий). Санаторы - юридические или физические лица, ответственные за проведение процедуры санации, несут полную имущественную ответственность по средствам, выделяемым государством на оказание поддержки санируемого предприятия. При отборе предприятий, подлежащих санации, целесообразно использовать критерии по направлениям деятельности и принадлежности к приоритету, а также ряд финансовых и социальных критериев.

Исходя из принятых приоритетов целесообразно принять следующие ограничения:

1. Предприятия, продукция которых может быть реализована на потребительском рынке, в первую очередь изготавливающие продовольственные и непродовольственные товары народного потребления и лекарственные средства.

2. Предприятия, обеспечивающие поддержание обороноспособности и безопасности государства, особенно предприятия и производства, связанные с высокими, в том числе международными, требованиями по технике безопасности и экологии (ядерного вооружения и энергетического атомного комплекса, производство радиоактивных материалов и их хранение, производство боеприпасов).

3. Предприятия, деятельность которых регулируется, в том числе лицензируется, государством, работающие по регулируемым ценам.

Кроме того, государственная поддержка может оказываться по следующим группам предприятий:

перспективные предприятия, которые смогут активизировать хозяйственную деятельность в различных отраслях экономики, в первую очередь той части производственной инфраструктуры, которая необходима для ускорения технологической перестройки производства (создания и развития сетей связи, информационной системы на базе электронизации, современных транспортных систем);

предприятия, выпускающие конкурентоспособную, импортозамещающую и экспортную продукцию, в том числе с использованием уникальных "прорывных" технологий;

предприятия, производство которых в значительной степени зависит от закупок сырья, комплектующих изделий и оборудования в странах ближнего и дальнего зарубежья и где в настоящее время отсутствует гарантия стабильного импорта из-за ограниченности валютных средств и разрыва хозяйственных связей;

предприятия, обеспечивающие выпуск энергосберегающей техники и освоение новых прогрессивных технологий, увеличивающих производительность труда, улучшающих социальные условия труда, рассчитанных на применение новых материалов, автоматизацию производства и повышающих экологичность производства;

предприятия, обеспечивающие создание условий для повышения инвестиционной активности;

предприятия с широкими кооперационными межотраслевыми и межрегиональными связями.

В зависимости от масштабов кризисного состояния предприятия и условий предоставления ему внешней помощи, различают две формы санации:

1) без изменения статуса юридического лица санируемого предприятия.

Такая санация производиться зачастую для помощи предприятию в устранении его неплатежеспособности, если его кризисное состояние рассматривается как временное явление;

2) с изменением статуса юридического лица санируемого предприятия. Эта форма санации также еще называется реорганизацией предприятия, т.е. меняется его форма собственности, организационно - правовая форам деятельности и т.п. Такой вид санации осуществляется при более широких масштабах кризисного состояния предприятия.

Каждая из этих форм санации в свою очередь подразделяется на подгруппы. Санация без изменения статуса юридического лица носит следующие полгруппы:

Погашение долга предприятия за счет средств бюджета.

Такой форме санации подлежат только государственные и муниципальные предприятия. Она связана со следующими основными условиями: обеспечением дальнейшего развития приоритетных отраслей экономики, отраслевой и межотраслевой переориентацией деятельности предприятия, осуществлением антимонопольной политики;

б) погашение долга за счет целевого банковского кредита. Эта форма санации осуществляется коммерческим банком после тщательного аудита деятельности санируемого предприятия. Так как предоставление такого целевого кредита носит очень высокий уровень риска, ставка процента по нему максимальна. Примером такой формы санации является переоформление краткосрочных кредитов в долгосрочные с соответствующим повышением процентных ставок. Для осуществления контроля и помощи предприятию, коммерческий банк может потребовать ввести в состав руководства предприятия своего представителя или уполномоченного лица.

в) перевод долга на другое юридическое лицо. Таким юридическим лицом может быть любое предприятие, которое желает принять участие в санации предприятия - должника. Условия такого перевода долга определяются в соответствующем договоре. Но для такого перевода необходимо обязательное согласие кредитора. Если кредитор не согласен на перевод долга другому предприятию, то санируемое предприятие не имеет на это права.

г) выпуск облигаций или других долговых ценных бумаг под гарантию санатора. Эта форма санации осуществляется коммерческим банком, которое обслуживает предприятие, если по каким - то причинам предоставление кредита предприятию - должнику невозможно осуществить.

Санация с изменением статуса юридического лица включает в себя следующие формы:

а) Слияние. Осуществляется путем объединения предприятия - должника с другим финансово устойчивым предприятием. В результате слияния санируемое предприятие теряет свой юридический статус. В процессе слияния оба предприятия консолидируют свои бухгалтерские балансы;

б) Поглощение. Осуществляется путем приобретения предприятия - должника предприятием - санатором. Санируемое лицо теряет свой статус, но юридическое лицо может сохраняться в виде дочернего предприятия. Для санаторов в этих двух формах санации интересен эффект синергизма, т.е. полезного взаимодействия двух подсистем;

в) Разделение. Такая форма санации может быть использована для предприятий, осуществляющих многоотраслевую хозяйственную деятельность. Эффект такой формы санации состоит в том, что за счет существенного сокращения управленческого персонала, в значительной степени сокращается сумма постоянных издержек. Такая форма санации требует кредитной поддержки, предоставляемой коммерческим банком, который обслуживает предприятие - должника. Выделенные в процессе разделения предприятия получают статус нового юридического лица, а имущественные права и обязанности переходят к каждому из них на основе разделительного баланса;

г) Преобразование в открытое акционерное общество. Осуществляется по инициативе учредителей и позволяет существенно расширить финансовые возможности предприятия, обеспечить пути его выхода из кризиса. Условием такой формы санации является необходимость обеспечения учредителями минимального размера уставного капитала, установленного законодательством;

д) Передача в аренду. Эта форма характерна для санации государственных и муниципальных предприятий, при которой предприятие передается в аренду членам трудового коллектива, но такая форма санации возможна и для негосударственных предприятий;

е) Приватизация. В этой форме санируются государственные предприятия. Условия и формы приватизации установлены в ряде законодательных документов.

Сам процесс реорганизации санируемых предприятий требует разработки санационного проекта. Санационный проект - это технико-экономическое обоснование плана мероприятий по оздоровлению предприятия, содержащего конкретные программные мероприятия его развития или текущей деятельности, включающие анализ конъюнктуры внутреннего и внешнего рынка в текущем и перспективном периодах, финансового положения, внутренних и внешних источников финансирования, условий кредитования отдельных мероприятий банками (процент риска) и позволяющие в случае временной поддержки выйти из кризисного состояния. Разработка такого проекта осуществляется представителями санатора и независимых аудиторов.

В санационном проекте отражаются:

Экономическое и финансовое состояние санируемого лица на момент начала санации;

Основные причины возникновения критического состояния предприятия;

Цели и формы процесса санации;

План санирования с выделением наиболее важных мероприятий по финансовому оздоровлению предприятия;

Расчет эффективности выбранной формы санации;

Формулировка условий, которые обеспечат успех проведения санации.

Эффективность санации определяется путем соотнесения результатов и затрат на осуществление выбранной санации. Результаты санации в конечном итоге могут быть оценены размером дополнительной прибыли. Дополнительная прибыль получается за счет нормализации производственной деятельности предприятия при соответствующей финансовой поддержке. В процессе расчета эффективности санации сумма дополнительной прибыли приводиться к настоящей стоимости.

Затраты на осуществление санации определяются путем разработки специального бюджета.

Сравнение эффективности различных форм санации позволяет выбрать наиболее оптимальный вариант ее осуществления. Цель санации является достигнутой, если удалось за счет внешней финансовой помощи или реорганизации привести в нормальное состояние производственную деятельность и избежать объявления предприятия - должника банкротом с последующим прекращением его деятельности и продажей имущества.

Схема 1

Формы санации

Направленные на реорганизацию долга (без изменения юридического лица)

|

Направленные на реорганизацию предприятия (с изменением статуса юридического лица) |

1. погашение долга за счет бюджета

|

1. слияние |

| 2. поглощение |

2. погашение долга предприятия за счет целевого банковского кредита

|

| 3. разделение |

3. перевод долга на другое юридическое лицо

|

4. преобразование в открытое акционерное общество |

| 5. передача в аренду |

4. выпуск облигаций и других ценных бумаг под гарантию санатора

|

| 6. приватизация |

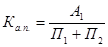

Уровень текущей угрозы банкротства диагностируется при помощи коэффициента абсолютной платежеспособности:

(1.1) (1.1)

где  - наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения; - наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения;

- наиболее срочные обязательства краткосрочная кредиторская задолженность); - наиболее срочные обязательства краткосрочная кредиторская задолженность);

- краткосрочные пассивы (краткосрочные кредиты и займы и прочие краткосрочные пассивы). - краткосрочные пассивы (краткосрочные кредиты и займы и прочие краткосрочные пассивы).

Этот коэффициент позволяет определить, в какой мере в рамках оговоренного законодательством месячного срока могут быть удовлетворены за счет имеющихся высоколиквидных активов все неотложные обязательства предприятия. Если значение этого коэффициента ниже единицы, то текущее состояние обеспечения платежей следует рассматривать как неблагополучное.

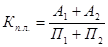

Уровень предстоящей угрозы банкротства диагностируется с помощью двух показателей: коэффициента текущей платежеспособности и коэффициента автономии. Коэффициент текущей платежеспособности рассчитывается по следующей формуле:

(1.2) (1.2)

где  - быстро реализуемые активы (краткосрочная дебиторская задолженность + прочие оборотные активы) - быстро реализуемые активы (краткосрочная дебиторская задолженность + прочие оборотные активы)

Его оптимальное значение составляет 0,7.

Коэффициент автономии:

(1.3) (1.3)

где СК - величина собственного капитала;

СовК - совокупный капитал.

Его оптимальное значение 0,5.

Эти показатели должны рассматриваться в динамике за ряд периодов. Устойчивая тенденция к снижению уровней этих коэффициентов говорит об "отложенной угрозе банкротства", которая может появиться в будущем периоде. Чем ниже абсолютные значения этих коэффициентов, тем неотвратимее угроза банкротства предприятия.

СК= Итог раздела "Капитал и резервы" + доходы будущих периодов + резервы предстоящих расходов.

Заемный капитал ЗК= Итог раздела "Долгосрочные обязательства" + Итог раздела " Краткосрочные обязательства" - доходы будущих периодов - резервы предстоящих расходов.

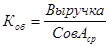

Способность к нейтрализации угрозы банкротства за счет внутренних резервов предприятия диагностируется при помощи двух показателей: коэффициента рентабельности капитала и коэффициента оборачиваемости активов. Коэффициент рентабельности собственного капитала рассчитывается по формуле:

(1.4) (1.4)

где ЧП - чистая прибыль;

СК - собственный капитал.

Он показывает, в какой мере капитал предприятия способен генерировать прибыль, т.е. формировать дополнительные денежные потоки для удовлетворения возрастающих платежных обязательств.

Коэффициент оборачиваемости активов рассчитывается:

(1.5) (1.5)

Этот коэффициент показывает степень скорости формирования этих дополнительных денежных потоков.

Существуют также методы интегральной оценки угрозы банкротства. Такие методы основаны на комплексном рассмотрении вышеуказанных показателей.

Одним из наиболее распространенных методов интегральной оценки является " Модель Альтмана". Она представляет собой пятифакторную модель, в которой факторами выступают показатели диагностики угрозы банкротства. На основе обследования предприятий - банкротов Э. Альтман рассчитал коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства.

Модель Э. Альтмана выглядит следующим образом:

Z=1,2*Х1+1,4*Х2+3,3*Х3+0,6*Х4+1,0*Х5 (1.6)

Где Z - интегральный показатель уровня банкротства;

Х1 - отношение оборотных активов к сумме всех активов предприятия;

Х2 - уровень рентабельности активов или всего используемого капитала, представляющий собой отношение чистой прибыли к средней сумме используемых активов или всего капитала;

Х3 - уровень доходности активов. Этот показатель представляет собой отношение чистой прибыли к средней сумме используемых активов;

Х4 - коэффициент отношения суммы собственного капитала к заемному;

Х5 - оборачиваемость активов, представляющую собой отношение объема продаж продукции к средне стоимости активов. В сочетании с показателем Х2 он представляет собой мультипликатор формирования прибыли в процессе использования капитала предприятия.

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале (табл.2):

Таблица 2

Оценочная шкала модели Альтмана

| Значение показателя Z |

Вероятность банкротства |

| До 1,80 |

Очень высокая |

| 1,81 - 2,70 |

Высокая |

| 2,71 - 2,99 |

Возможная |

| 3,00 и выше |

Очень низкая |

Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, нужно отметить, что использование модели Альтмана не позволяет получить объективный результат.

При расчетах показателей уровня рентабельности, доходности и оборачиваемости активов (Х2, Х3, Х5) в условиях инфляции нельзя использовать балансовую стоимость этих активов, потому, что в этом случае все рассматриваемые показатели будут искусственно завышены. Поэтому при расчетах нужно использовать восстановительную стоимость этих активов.

При расчете коэффициента соотношения используемого капитала (Х4) собственный капитал должен быть оценен также по восстановительной стоимости с учетом его авансирования в различные активы (основные фонды, нематериальные активы, запасы товаро-материальных ценностей и прочие).

При расчете отношения чистого рабочего капитала к активам (Х1) коррективы должны быть внесены в оба показателя. Сумма чистого рабочего капитала должна быть уменьшена на сумму внутренней кредиторской задолженности. Потому что кредиторская задолженность носит стабильный характер и не является угрозой банкротства.

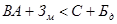

Более надежным методом интегральной оценки угрозы банкротства является коэффициент финансирования трудноликвидных активов. Этот метод широко используется в западной практике финансового менеджмента. Для этого определяется в какой мере эти активы финансируются собственными и заемными средствами. Трудноликвидные активы - это сумма всех внеоборотных активов и оборотных активов в форме запасов ТМЦ.

Уровень угрозы банкротства предприятия определяется в соответствии со следующей шкалой (табл.3)

Таблица 3

Оценочная шкала для модели трудноликвидных активов.

| Значение коэффициента финансирования трудноликвидных активов |

Вероятность банкротства |

|

Очень низкая |

|

Возможная |

|

Высокая |

|

Очень высокая |

Где ВА - средняя стоимость внеоборотных активов;

- средняя сумма текущих запасов ТМЦ; - средняя сумма текущих запасов ТМЦ;

- средняя сумма собственного капитала; - средняя сумма собственного капитала;

- средняя сумма долгосрочных банковских кредитов; - средняя сумма долгосрочных банковских кредитов;

- средняя сумма краткосрочных банковских кредитов. - средняя сумма краткосрочных банковских кредитов.

Высокая вероятность банкротства может возникать в связи с тем, что общая сумма денежных активов, краткосрочных финансовых вложений и дебиторской задолженности предприятия не позволяет удовлетворить его обязательства по текущей кредиторской задолженности по товарным операциям и внутренним расчетам.

ОАО " Белэнергомаш " является одним из крупнейших предприятий энергомашиностроительного комплекса России. Предприятие было создано в 1939 году, в процессе приватизации в 1992 году преобразовано в акционерное общество и было зарегистрировано постановлением главы администрации г. Белгорода 6 октября 1992 года.

ОАО " Белгородский завод энергетического машиностроения" - это мощное, современное многопрофильное предприятие, производящее различные котлы, трубопроводы, кузнечно - прессовые, литейные изделия, а также предметы, широко используемые населением в обиходе. Основной вид деятельности - производство трубопроводов и котельных установок различных мощностей.

В составе акционерного общества имеется чугунолитейное и сталелитейное производство. Введен в эксплуатацию ковочный комплекс.

Основными видами деятельности ОАО " Белэнергомаш" являются:

проектирование и производство стационарных и турбинных трубопроводов;

проектирование и производство котельных агрегатов, котлов утилизаторов и энерготехнологических агрегатов;

проектирование и производство газопроводов и газораспределительных пунктов;

проектирование и производство оборудования запасных частей для химической и нефтехимической промышленности и др.

Также ОАО " Белэнергомаш" оказывает услуги по сервисному обслуживанию поставляемого оборудования.

Трубопроводы, изготовленные ОАО "Белэнергомаш" надежно работают на атомных электростанциях "НОРД-1" и "НОРД-2" в Германии, на атомной электростанции " ЛОВИЗА" в Финляндии, на других атомных и тепловых электростанциях во многих других странах.

Партнерами ОАО "Белэнергомаш" являются 34 страны мира, такие как: Германия, Болгария, Венгрия, Бразилия, Греция, Египет, Югославия, Финляндия, Франция, Чехословакия, Пакистан, Румыния, Польша, Китай, Индия, Иран, Ирак, Вьетнам, Куба, Турция, Эфиопия и т.д.

Также производится продукция на экспорт для стран ближнего зарубежья. Основными заказчиками ОАО "Белэнергомаш" в России являются предприятия Сибири, дальнего Востока и Центрального района, их доля в общей сумме изготовленной продукции составила 48%.

Перспективы взаимодействия ОАО " Белэнергомаш" с партнерами благоприятные. Это связано с ростом энергетических заказов для атомных и тепловых электростанций, с освоением новых производств для нефтехимической промышленности.

Основными поставщиками ОАО "Белэнергомаш" по поставке труб являются:

"Первоуральский Новотрубный завод", г. Первоуральск;

"Сенарский трубный завод", г. Каменск-Уральский;

"Челябинский трубопрокатный завод", г. Челябинск;

"Волжанский трубный завод", г. Волгоград.

Основными поставщиками ОАО "Белэнергомаш" по поставке проката являются:

"Новолипецкий меткомбинат", г. Липецк;

Завод "Мечел", г. Челябинск;

Завод "Северсталь", г. Череповец;

Завод "Красный Октябрь", г. Волгоград. ОАО "Белэнергомаш" имеет представительства в следующих городах: Самаре, Харькове, Москве, Мариуполе, Иркутске, Таллинне, Астане, Тюмени, Гомеле, Ростове-на-Дону, Санкт-Петербурге, Екатеринбурге, Кишиневе, Хабаровске.

"ОАО "Белэнергомаш" в настоящее время является единственным предприятием в России и СНГ, производящим трубопроводы для атомных и тепловых электростанций, котлы-утилизаторы для предприятий черной и цветной металлургии, различных химических производств, целлюлозно-бумажной и строительной промышленности. Одним из крупнейших энергомашиностроительных предприятий изготовляющих паровые и водогрейные котлы для котельных и тепловых электростанций.

Номенклатура выпускаемой продукции ОАО "Белэнергомаш" широка:

котлы водогрейные,

котлы паровые средней мощности (25-160 тонн пара в час),

энерготехнологические котлы - утилизаторы для технологических линий черной и цветной металлургии, химической и нефтеперерабатывающей промышленности, газотурбинных электростанций.

содорегенерационные и магнийрегенерационные котлы. Потребителями продукции являются крупные фирмы, которые приобретают оборудование, сырье, полуфабрикаты и другие товары и услуги для использования в дальнейшем производстве, а также частные лица и организации.

Основными заказчиками продукции ОАО "Белэнергомаш" в России являются предприятия Центрального, Центрально - Черноземного районов, регион Сибири и Дальнего Востока. Их доля в общей сумме товарной продукции составляет 58%.

Общество с момента регистрации является юридическим лицом и действует на основании Устава и законодательства Российской Федерации. "Белгородский завод энергетического машиностроения" представляет собой открытое акционерное общество (ОАО). В совете директоров ОАО большинство акций принадлежат высшим руководителям и другим представителям предприятия. Количество акционеров общества - 7567 человек.

БУХГАЛТЕРСКИЙ БАЛАНС

┌─────────┐

на 1 января 2004г. │ КОДЫ │

| АКТИВ |

Код строки |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

110 |

| Основные средства |

120 |

3515 |

3601 |

| Незавершенное строительство |

130 |

| Доходные вложения в материальные ценности |

135 |

543 |

476 |

| Долгосрочные финансовые вложения |

140 |

| Отложенные налоговые активы |

145 |

- |

129 |

| Прочие внеоборотные активы |

150 |

7641 |

7756 |

| ИТОГО по разделу I |

190 |

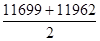

11699 |

11962 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| Запасы |

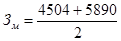

210 |

4504 |

5890 |

в том числе:

сырье, материалы и другие аналогичные ценности

|

211

|

418 |

890 |

| животные на выращивании и откорме |

212 |

| затраты в незавершенном производстве |

213 |

| готовая продукция и товары для перепродажи |

214 |

3919 |

4641 |

| товары отгруженные |

215 |

22 |

47 |

| расходы будущих периодов |

216 |

| прочие запасы и затраты |

217 |

68 |

153 |

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

77 |

159 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

| в том числе покупатели и заказчики |

231 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

2524 |

2986 |

| в том числе покупатели и заказчики |

241 |

1524 |

986 |

| Краткосрочные финансовые вложения |

250 |

651 |

651 |

| Денежные средства |

260 |

840 |

962 |

| Прочие оборотные активы |

270 |

200 |

190 |

| ИТОГО по разделу II |

290 |

8719 |

10679 |

| БАЛАНС |

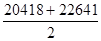

300 |

20418 |

22641 |

├─────────┤

Форма N 1 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │4 │02 │04│

├──┴───┴──┤

Организация _ОАО "Белэнергомаш" по ОКПО │50965636 │

├─────────┤

Идентификационный номер налогоплательщика ИНН │310201044│

├─────────┤

Вид деятельности производство трубопроводов по ОКВЭД │ │

├────┬────┤

Организационно-правовая форма / форма собственности От-__│ │ │

крытое акционерное общество __ по ОКОПФ / ОКФС │ 65 │ 16 │

├────┴────┤

Единица измерения: тыс. руб. / млн. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

Местонахождение (адрес) __г. Белгород, ул.Б. Хмельницкого д.111 _________________________________________________

┌───────────┐

Дата утверждения │ 4.02.04 │

├───────────┤

Дата отправки (принятия) │ 4.02.04 │

└───────────┘

Продолжение.

ПАССИВ

|

Код строки |

На начало отчетного периода |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал |

410 |

347 |

347 |

| Добавочный капитал |

420 |

67 |

65 |

| Резервный капитал |

430 |

45 |

45 |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

1156 |

1450 |

| ИТОГО по разделу III |

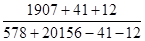

490 |

1615 |

1907 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

510 |

| Отложенные налоговые обязательства |

515 |

713 |

340 |

| Прочие долгосрочные обязательства |

520 |

127 |

238 |

| ИТОГО по разделу IV |

590 |

840 |

578 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

610 |

13890 |

12780 |

| Кредиторская задолженность |

620 |

537 |

500 |

| Доходы будущих периодов |

640 |

34 |

41 |

| Резервы предстоящих расходов |

650 |

59 |

12 |

| Прочие краткосрочные обязательства |

660 |

3443 |

6823 |

| ИТОГО по разделу V |

690 |

17963 |

20156 |

| БАЛАНС |

700 |

20418 |

22641 |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства |

| в том числе по лизингу |

| Товарно-материальные ценности, принятые на ответственное хранение |

| Товары, принятые на комиссию |

| Списанная в убыток задолженность неплатежеспособных дебиторов |

| Обеспечения обязательств и платежей полученные |

| Обеспечения обязательств и платежей выданные |

| Износ жилищного фонда |

| Износ объектов внешнего благоустройства и других аналогичных объектов |

| Нематериальные активы, полученные в пользование |

Руководитель _Остроцкий А.Н. _____ Главный бухгалтер Зуева Е.Н.

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"4"февраля 2004 г.

Чистая прибыль по форме №2 равна 115 тыс. руб.

Исследуем финансовое состояние ОАО "Белэнергомаш" для того, чтобы обнаружить есть ли признаки угрозы развития банкротства или нет. Рассчитаем интегральный показатель уровня угрозы банкротства при помощи модели Альтмана:

Z=1,2*Х1+1,4*Х2+3,3*Х3+0,6*Х4+1,0*Х5.

Для этого сначала необходимо рассчитать отношение оборотных активов к сумме всех активов ОАО "Белэнергомаш" (Х1):

Х1= . .

Затем рассчитаем Х2 - уровень рентабельности оборотных активов:

ОбА = =  =9699 руб. =9699 руб.

Х2= 11,86. 11,86.

Найдем уровень доходности активов (Х3):

А= = 21529,5 = 21529,5

Х3= =5,34. =5,34.

Рассчитаем коэффициент соотношения собственного капитала к заемному (Х4):

Х4= = = =0,09. =0,09.

Оборачиваемость активов (Х5):

Х5= = 1,51. = 1,51.

Подставим полученные значения отдельных факторов в модель Альтмана:

Z=1,2*0,47+1,4*11,86+3,3*5,34+0,6*0,09+1,0*1,51=34,354

Сравнив значение интегрального показателя уровня угрозы банкротства с оценочной шкалой, получаем вывод о том, что вероятность банкротства на ОАО "Белэнергомаш" очень низкая. В таком случае никакие санации не нужны.

Попробуем рассчитать уровень угрозы банкротства ОАО " Белэнергомаш" при помощи коэффициента финансирования трудноликвидных активов. Для этого рассчитаем значения коэффициента трудноликвидных активов:

Средняя стоимость внеоборотных активов ВА:

ВА= =11830,5руб. =11830,5руб.

Средняя сумма текущих запасов ТМЦ:

=5197руб. =5197руб.

Средняя сумма собственного капитала С:

С= =1834 руб. =1834 руб.

Средняя сумма долгосрочных банковских кредитов :

0. 0.

Средняя сумма краткосрочных банковских кредитов  : :

=13335 руб. =13335 руб.

Сравним полученные значения и подставим в уравнение, получаем:

ВА+ <Cт.е. <Cт.е.

11830,5+5197<1834.

Вывод: вероятность банкротства ОАО "Белэнергомаш" по оценочной шкале для модели трудно ликвидных активов и по модели Альтмана очень низкая. Результаты расчетов по обеим моделям совпали. Нужно отметить, что ОАО "Белэнергомаш" не имеет тенденций к развитию угроз банкротства. Его финансовое состояние можно оценить как нормальное. Следовательно, ОАО "Белэнергомаш" успешно функционирует и использует для покрытия своих запасов как собственные источники, так и заемные.

Изучив предложенную тему, можно сделать следующие выводы:

Занятие бизнесом - весьма рисковая операция, поэтому никакая организация не застрахована от возможного банкротства. Для того, чтобы не допустить угрозы кризисного состояния предприятия, необходимо своевременно проводить антикризисную политику и диагностику возможного банкротства. При этом необходимо периодически исследовать финансовое состояние предприятия и факторы, которые могут вызвать угрозу критического состояния. Также нужно правильно формировать цели и задачи антикризисного финансового управления предприятием, выбирать инструменты антикризисной политики. Если же предприятие имеет угрозу банкротства, необходимо определить масштабы и глубину этого состояния.

Если масштабы кризисного финансового состояния предприятия не позволяют выйти из него за счет реализации внутренних резервов, предприятие прибегает к внешней помощи, которая обычно принимает форму его санации. Далее в ходе анализа необходимо выбрать наиболее эффективную форму санации.

В мировой практике известны два подхода к прогнозированию банкротства: модель Э. Альтмана и система критериев оценки возможного банкротства. Следует отметить, что значения рассчитанных показателей нельзя абсолютизировать, т.к, прежде всего, они не имеют юридических последствий и призваны играть информационно - рекомендательную роль.

Банкротство представляет собой юридическую процедуру, поэтому никакие значения аналитических коэффициентов не могут служить основанием для объявления предприятия банкротом.

Результаты санации в конечном итоге могу быть (и желательно) оценены размером дополнительной прибыли. Если в результате проведения санации предприятию удалось избежать объявления его банкротом и нормализовать его производственную деятельность, то цель санации считается достигнутой.

В процессе изучения предложенной темы, цель курсового проекта достигнута. Поставленные задачи решены, а именно:

Охарактеризовано понятие банкротства и его признаков с точки зрения финансового менеджмента;

Описана антикризисная политика;

Исследовано финансовое состояние предприятия на примере ОАО "Белэнергомаш"

Изучены основные факторы, обуславливающие развитие банкротства;

Выбрана наиболее эффективная форма санации предприятия;

Оценена эффективность выбранной формы санации.

1. Федеральный закон " О несостоятельности (банкротстве)" от 26.10.02. №127-ФЗ

2. Бланк И.А. Финансовый менеджмент: Учебный курс - К: Ника-центр, Эльга, 2002 - 528с.

3. Балабанов И.Т. Основы финансового менеджмента: Учебное пособие. - 3-е изд., пер. и доп. - М.: Финансы и статистика, 2002. - 528 с.

4. Герчикова И.Н. Менеджмент: Учебник для вузов-4-е издание перераб. и доп. - М.: ЮНИТИ-ДАНА, 2004. - 511с.

5. Ковалев В.В. Практикум по финансовому менеджменту. Конспект лекций с задачами. - М.: Финансы и статистика, 2004. - 288с.

6. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2002. - 560 с.

7. Павлова Л.Н. Финансовый менеджмент: Учебник для вузов. - 2-е изд., пер. и доп. - М.: ЮНИТИ-ДАНА-2002. - 269с.

8. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой - 5-е изд., пер. и доп. - М.: Изд-во "Перспектива", 2003-656с.

|